Costos e Ingresos Relevantes

42

COSTOS E INGRESOS RELEVANTES

-

Upload

yesenia-hallasi-ticona -

Category

Documents

-

view

34 -

download

2

description

costos e ingreso relevantes

Transcript of Costos e Ingresos Relevantes

COSTOS E INGRESOS RELEVANTES

Universidad Nacional Federico Villarreal

FACULTAD DE CIENCIAS FINANCIERAS Y CONTABLESESCUELA DE CONTABILIDAD

TEMA:COSTOS E INGRESOS RELEVANTES

CURSO: COSTOS II

INTEGRANTES:CANCHANYA CARRIZALES DANIAGAMARRA LÓPÉZ GERALDINEGROVAS PERCYHALLASI TICONA YESENIALIRA BULLON ALEXANDER

GRADO & SECCION:4° “B”

AÑO:

2015

Lima, Perú2014

COSTOS E INGRESOS RELEVANTES

El sistema contable de una organización debe generar información que

sirva para tomar decisiones relacionadas con las actividades normales de

la empresa y también, para tomar decisiones no rutinarias sobre aspectos

eventuales o especiales.

En el presente trabajo se analizara decisiones no rutinarias que requieren

de un análisis especial de ingresos y costos relevantes. Las decisiones que

se analizaran será si atender ordenes especiales, hacer o comprar de

terceros determinados bienes o servicios, eliminar o agregar un producto o

una línea de producción, vender o procesar adicionalmente productos

conjuntos. Estas decisiones son generalmente decisiones que no suelen ser

repetitivas.

DEFINICIONES Para tomar estas decisiones es importante analizar la información

relevante. Desde el punto de vista cuantitativo, la información

relevante está compuesta por los ingresos y costos relevantes. Los

ingresos o costos relevantes son definidos con los ingresos y costos

proyectados a futuro que son diferentes entre alternativas para

evaluar. Para efectos de ver el impacto económico de una decisión,

podemos usar información con todos los datos de ingresos y costos

detallados, o enfocados solo en aquellos que son diferentes entre

alternativas que se presenten. Solamente aquellos elementos que

sean diferentes entre las alternativas en evaluación son

considerados relevantes.

Algunos conceptos importantes para resaltar relacionados con este tema son los:

Los datos históricos de la contabilidad pueden ser útiles para proyectar datos futuros pero son irrelevantes para la toma de decisiones en sí misma. Los costos pasados son considerados como costos hundidos, es decir, que no pueden ser cambiados por las acciones futuras por decidir.

En toda toma de decisiones existen un mínimo de dos alternativas por evaluar, siendo una de ellas, a veces olvidada, no hacer nada.

Los costos variables normalmente son considerados como costos relevantes y los costos fijos, como irrelevantes. En el presente trabajo serán tratados así mientras no exista información que cambie dicha condición. Sin embargo, debe tenerse mucho cuidado de generalizar esta relación y, más bien, es importante analizar cada caso presentado para la toma de decisiones. Por ejemplo, un costo fijo como el alquiler de un local puede ser relevante si cerramos un local comercial debido a que este costo fijo es evitable, es decir, puede ser eliminado como consecuencia de la decisión por tomar.

FACTORES CUANTITATIVOS Y CUALITATIVOS

En la toma de decisiones influyen factores cuantitativos y factores cualitativos. Los factores cuantitativos

están referidos a los factores que pueden ser medidos en términos numéricos, como el costo de

materiales usados en la fabricación de un producto. Los factores cualitativos son aquellos que no pueden

ser medidos en términos numéricos, como las relaciones con clientes, preferenciales por productos o

marcas, entre otros.

En el proceso de decisión, generalmente se trata de que las decisiones estén basadas en factores

cuantitativos. Sin embargo, en muchos casos los factores cualitativos influyen e incrementan la

preferencia hacia alguna alternativa menos preferida desde el punto de vista cuantitativo. Por ejemplo,

las empresas demorarían mucho tiempo en decidir la eliminación de un producto que este con pérdidas

permanentes si este producto está muy identificado con la marca de la empresa.

Considerando que muchos factores cualitativos pueden ser subjetivos de distinta manera por los

decisores, para efectos prácticos de este trabajo consideraremos solo los factores cuantitativos para las

diferentes situaciones que sean analizadas, y, cuando sea aplicable, se comentaran aspectos

cualitativos que pueden afectar a una decisión especifica.

En los próximos puntos se analizaran situaciones que requieren decisiones no rutinarias y el análisis de

información relevante.

ORDENES ESPECIALES DEFINICION .- Una orden especial es un pedido hecho

a la empresa con condiciones especiales distintas a las existentes en esta y que están fuera de sus actividades regulares

ORDENES ESPECIALES CARACTERISTICAS .-• Implican decisiones de corto plazo• Requieren precios diferentes• Requieren una evaluación especial y

cuidadosa, cuantitativa y cualitativamente

ORDENES ESPECIALES No deberían ser aceptadas normalmente

repeticiones del pedido especial de un mismo cliente por lo siguiente:

• Es que dejaría de ser especial • Las condiciones de la decisión tomada

inicialmente pueden cambiar generando probables mayores consumos de recursos

• Los clientes regulares pedirán las mismas o mejores condiciones que las dadas a un cliente no regular.

ORDENES ESPECIALES En el análisis cuantitativo, una orden

especial debería ser aceptada cuando el valor venta de la orden es mayor que los costos diferenciales (relevantes) de atender la orden. El análisis de la rentabilidad potencial de una orden especial se puede enfocar desde dos situaciones probables:

ORDENES ESPECIALES

Se pueden presentar dos situaciones :• Cuando la empresa tiene

capacidad sobrante que puede usar para atender este pedido

• Cuando la empresa no tiene capacidad disponible

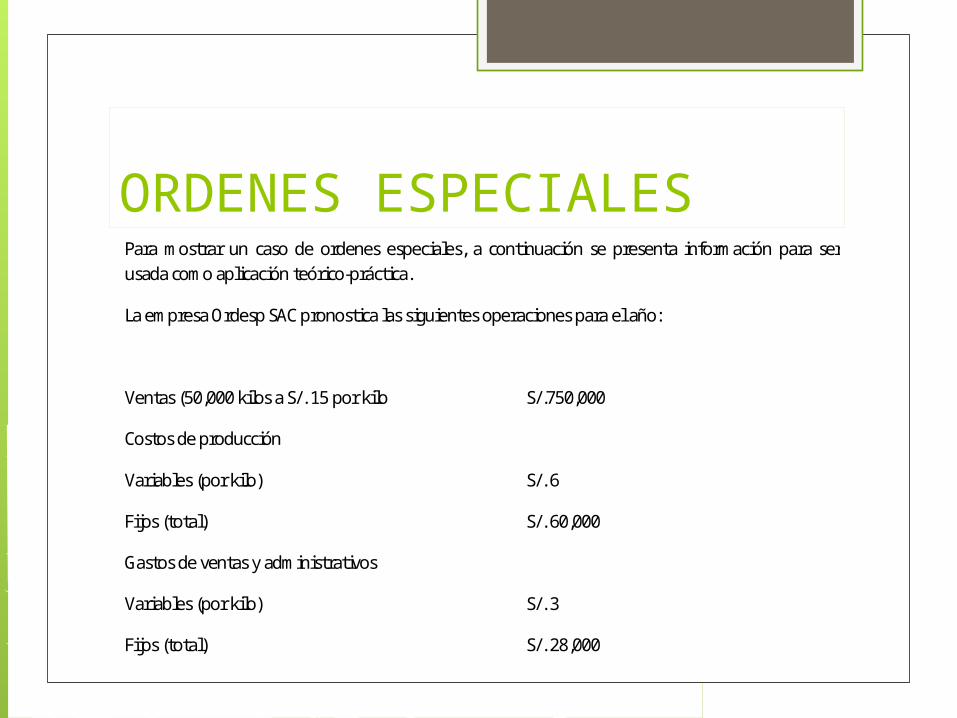

ORDENES ESPECIALESPara mostrar un caso de ordenes especiales, a continuación se presenta información para ser usada como aplicación teórico-práctica.

La empresa Ordesp SAC pronostica las siguientes operaciones para el año:

Ventas (50,000 kilos a S/. 15 por kilo S/.750,000

Costos de producción

Variables (por kilo) S/. 6

Fijos (total) S/. 60,000

Gastos de ventas y administrativos

Variables (por kilo) S/. 3

Fijos (total) S/. 28,000

ORDENES ESPECIALES Se conoce : Ordesp recibe de una empresa una orden especial

de 6000 kilos del producto y solicita un valor de venta unitario especial de S/. 9.

En este caso, la orden no generara nuevos gastos de venta y administrativos variables.

Asimismo, la empresa tiene capacidad sobrante de 10,000 kilos (60,000 de capacidad normal menos 50,000 kilos proyectados) que puede usar sin afectar la producción para las ventas a clientes regulares.

ORDENES ESPECIALES Primero : es necesario identificar los ingresos y

costos y gastos relevantes para esta decisión. El ingreso relevante en este caso está compuesto por el valor de venta unitario propuesto de S/.9 . Los costos de producción relevantes son los variables de S/.6 por kilo.

ORDENES ESPECIALES Segundo : debemos calcular el margen de

contribución de cada kilo del pedido especial y la utilidad o pérdida generada por la orden. Estos cálculos se muestran a continuación.

Margen de contribución = S/. 9 – S/. 6 = S/.3

Utilidad (perdida) de la orden = Margen de contribución de la orden x el número de unidades (kilos) solicitado.

Utilidad (perdida) de la orden = S/.3 x 6,000 = S/. 18,000

ORDENES ESPECIALES

Conclusión : De acuerdo con los cálculos realizados, le

empresa incrementaría su utilidad en S/.18,000. Por lo tanto la orden debería ser aceptada. Cabe resaltar que al no haber otros costos más que los variables de producción, el incremento de utilidad es igual al margen de contribución calculado para la orden.

HACER O COMPRAR La toma de decisión, ya sea a corto o largo plazo, puede

definirse en los términos más simples como el proceso de selección entre dos o más alternativas de cursos de acción. La toma de decisión gerencial es un complejo proceso de solución de problemas que consiste en una serie de etapas sucesivas. Estas etapas se unirán como sea posible si la gerencia espera cualquier grado de éxito que se derive del proceso de toma de decisión.

“Hacer” significa que la empresa desarrolla una actividad por sí misma. “Comprar” significa que la empresa depende de una empresa independiente para desarrollar esa actividad, posiblemente bajo un contrato. Decisiones clásicas de comprar o hacer son desarrollar las materias primas, la cadena de distribución o centros de servicio.

HACER O COMPRAR

HACER O COMPRAR Mientras algunas empresas han sido exitosas

desempeñando sus propios procesos y actividades de soporte, otras compran éstas últimas a especialistas en el mercado, a los que llamamos firmas de mercado, por ejemplo, empresas especializadas en mercadotecnia o distribución. Usando estas empresas, un productor puede obtener un mejor plan de mercadotecnia, distribución a bajo costo, mejor uso de inventarios, etc

DEFINIENDO LÍMITES Para resolver las decisiones de HACER o

COMPRAR, la empresa debe comparar los beneficios y costos de usar el mercado con los beneficios y costos de llevar a cabo la actividad en casa.

Es un consejo convencional que las empresas deberían enfocarse en lo que mejor hacen y dejar todo lo demás a empresas independientes. Esto es, las empresas de mercado son más eficientes porque tienen los incentivos adecuados y se “han especializado en esa actividad”. Algunas razones porque las empresas de mercado pueden llegar a ser más eficientes son: 1. Tienen derechos de propiedad para producir sus bienes. 2. Al tener varios clientes pueden obtener economías de escala 3. Pueden explotar su experiencia al estar produciendo para diferentes firmas

Razones para Comprar

Un elemento muy importante en la decisión de

hacer o comprar un insumo es “la información privada” que en ocasiones da ventaja a las empresas en el mercado. Puede plasmarse en know-how, diseño de productos e información de consumidores. Generalmente las empresas desarrollan internamente las actividades que son parte de su ventaja competitiva. Por ejemplo, la producción del jarabe por parte de The Coca Cola Company.

Podemos decir que el hacer tiene dos dimensiones: la primera, la tenencia o posesión implica derechos de propiedad de los activos; la segunda, la forma de gobernar implica la forma en que se toman

las decisiones. La primera determina quién tiene la posesión de los activos y es determinante en la toma de decisiones. Por ejemplo, ¿qué hacer ante un cambio en los costos de las materias primas? La segunda determina el tipo de relaciones dentro de la empresa, por ejemplo, el trato hacia un empleado es muy diferente al trato hacia

un cliente

Razones para Hacer

Las diferencias en las relaciones entre los agentes de una empresa se pueden entender en términos de:

i) Diferencias en obligaciones legales. A diferencia de los clientes, los empleados deben obedecer ordenes, proveer información y actuar por el bien de los intereses del dueño. ii) Diferencias en la resolución de las disputas. Las disputas entre dos empresas independientes generalmente son resueltas por un tercero, mientras que las disputas dentro de una empresa son generalmente resueltas por el gerente general o la máxima autoridad interna

HACER vs. COMPRAR VENTAJAS

Reducción de tiempo, esfuerzo y recursos Problemas técnicos ya resueltos Implementación relativamente corta Asistencia técnica del proveedor en pruebas e implementación Mantenimiento y mejoras periódicas de las aplicaciones a cargo del proveedor

HACER vs. COMPRAR VENTAJAS

Restricciones de funcionalidades Exceso de funcionalidad Costos de conversión Limitaciones de mantenimiento cuando se ha necesitado modificar el código para adaptar el Software a los requerimientos de la empresa Costos ocultos (adicionales, conversiones)

AGREGAR O ELIMINAR PRODUCTOS O LINEAS DE PRODUCCION:

Cuantitativamente una línea de producto debe de eliminarse si al hacerlo la reducción en costos excede los ingresos perdidos. Los factores cualitativos incluyen el impacto de discontinuar la línea de productos sobre las restantes de la compañía y a habilidad de la gerencia para utilizar los recursos liberados de una forma alternativa. A Menudo la eliminación de una línea de producto no causa disminución en las ventas de otras líneas. Ambos elementos cuantitativos y cualitativos deben estudiarse antes de llegar a una decisión de retirar una línea de producto

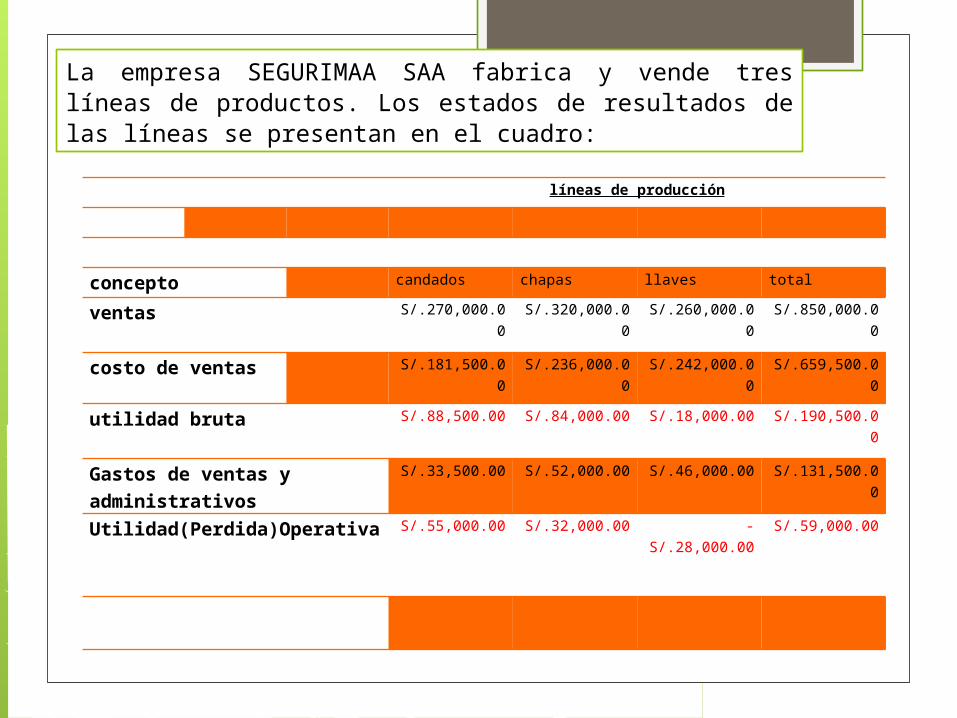

líneas de producción

concepto candados chapas llaves total

ventas S/.270,000.00 S/.320,000.00 S/.260,000.00 S/.850,000.00

costo de ventas S/.181,500.00 S/.236,000.00 S/.242,000.00 S/.659,500.00

utilidad bruta S/.88,500.00 S/.84,000.00 S/.18,000.00 S/.190,500.00

Gastos de ventas y administrativos S/.33,500.00 S/.52,000.00 S/.46,000.00 S/.131,500.00

Utilidad(Perdida)Operativa S/.55,000.00 S/.32,000.00 -S/.28,000.00 S/.59,000.00

La empresa SEGURIMAA SAA fabrica y vende tres líneas de productos. Los estados de resultados de las líneas se presentan en el cuadro:

Supongamos que en los últimos años la empresa está obteniendo como resultado de sus operaciones cifras similares a la observada en el cuadro anterior. Asimismo de acuerdo con un estudio realizado, la empresa espera que sigua el mismo comportamiento en el futuro .Debido a esta situación los ejecutivos están evaluando la posibilidad de eliminar la línea de llaves. Adicionalmente el contador de la empresa proporciona la siguiente información del estado de resultados por línea:

• El costo de ventas incluye costos de producción fijos de 180000 en total, los gastos de ventas y administrativos incluyen 60000 de gastos fijos, los costos y gastos fijos han sido distribuidos en partes iguales por cada línea de producto

• Considerando que ya se han hecho los estudios necesarios y suponiendo que no hubiera alternativas probables para la línea de llaves ¿Debería la empresa eliminar esta línea de producción? Para Responder a esta interrogante se analizara el caso en varios pasos:

ESTADO DE RESULTADOS POR LÍNEA DE PRODUCCIÓN COSTEO DIRECTO

CONCEPTO candado chapas llaves total

Ventas S/.270,000.00 S/.320,000.00 S/.260,000.00 S/.850,000.00

Costo de ventas variable

S/.121,500.00 S/.176,000.00 S/.182,000.00 S/.479,500.00

Gastos variables S/.13,500.00 S/.32,000.00 S/.26,000.00 S/.71,500.00

margen de contribución

S/.135,000.00 S/.112,000.00 S/.52,000.00 S/.299,000.00

Costo de producción fijos

S/.60,000.00 S/.60,000.00 S/.60,000.00 S/.180,000.00

Gastos fijos S/.20,000.00 S/.20,000.00 S/.20,000.00 S/.60,000.00

Utilidad(perdida) Operativa S/.55,000.00 S/.32,000.00 S/.-28,000.00

S/.59,000.00

ESTADO DE RESULTADOS POR LÍNEA DE PRODUCCIÓN COSTEO DIRECTO

CONCEPTO candado chapas total

VENTAS S/.270,000.00 S/.320,000.00 S/.590,000.00

COSTO DE VENTAS VARIABLE S/.121,500.00 S/.176,000.00 S/.297,500.00

GASTOS VARIABLES S/.13,500.00 S/.32,000.00 S/.45,500.00

MARGEN DE CONTRIBUCIÓN S/.135,000.00 S/.112,000.00 S/.247,000.00

COSTO DE PRODUCCIÓN FIJOS S/.90,000.00 S/.90,000.00 S/.180,000.00

GASTOS FIJOS S/.30,000.00 S/.30,000.00 S/.60,000.00

UTILIDAD(PERDIDA) OPERATIVA S/.15,000.00 S/.-8,000.00 S/.7,000.00

VENDER O PROCESAR ADICIONALMENTE

Una decisión de vender o procesar adicionalmente, por ejemplo, la podemos ver en caso de productos conjuntos.

En algunas empresas se fabrican dos o más

artículos mediante un mismo proceso y

empleando la misma materia prima.

Cuando de los insumos de proceso de

producción(materia prima, mano de obra y cargos

directos)se obtienen dos o mas productos diferentes

en forma simultanea y estos se consideran de

igual importancia, ya sean por las necesidades que

cubren o por su valor comercial.

Por ejemplo, de los productos derivados del cerdo, que después de pasar por un determinado proceso se obtiene jamón, tocino, manteca, chicharrón, etc.

COSTO RELEVANTEEs aquel en que se incurriría después del punto de separación, ya que si se decide seguir procesando los productos se incurre en este costo, en caso contrario no se incurriría en él.

Lo mismo sucede con las ventas, sólo se debe tomar en cuenta el monto del incremento, es decir, la diferencia entre el valor relativo de ventas actual y el valor relativo de ventas estimado (futuro).

PUNTO DE SEPARACIÓNDurante el proceso productivo común no se puede distinguir un producto de otro,

hasta que se llega a una etapa que normalmente se conoce como punto de separación.

En estos casos la empresa puede vender sus productos conjuntos en el punto de separación o seguir procesando algunos o todos los productos conjuntos.

Por ejemplo,Una empresa minera puede tomar la decisión de vender el mineral extraídos de las minas y venderlos de esa manera o procesado adicionalmente en la planta concentradora separando luego los diferentes tipos de minerales. Igualmente, podemos ver decisiones de este tipo en caso de empresas que deciden hasta que etapa de la cadena de la industria operan. Por ejemplo, los concentrados de minerales pueden ser vendidos en esta etapa o se puede refinarlos adicionalmente

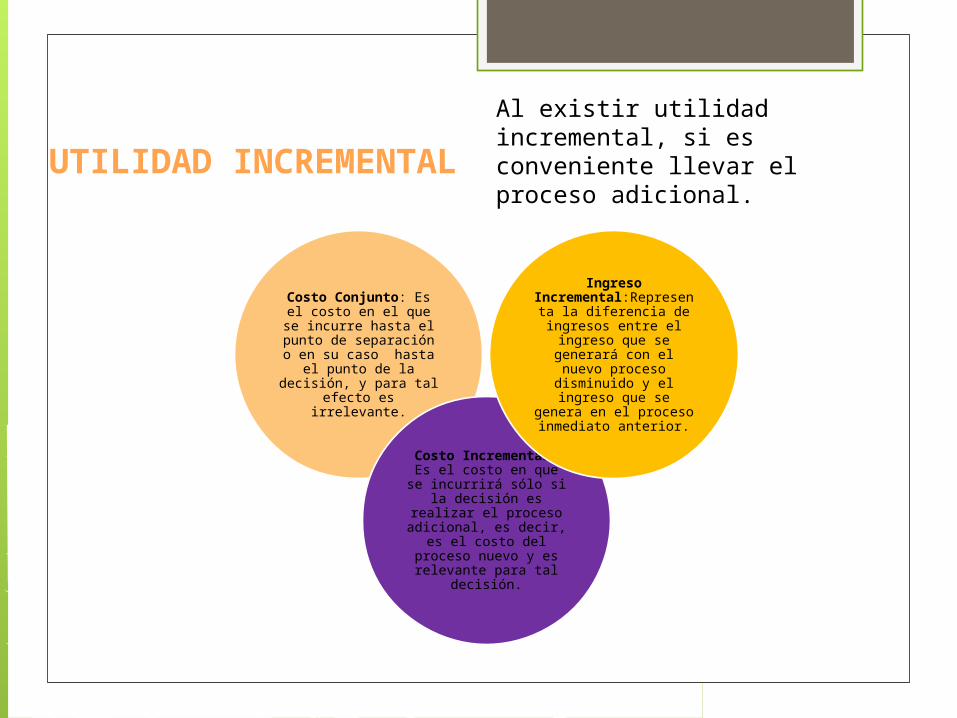

En este tipo de decisiones es importante que los ingresos incrementales (ingresos nuevos adicionales) superen a los costos incrementales (costos nuevos después de punto de separación) para decidir procesar adicionalmente.

INGRESOS INCREMENTALES

COSTOS INCREMENTALES

UTILIDAD INCREMENTAL

Costo Conjunto: Es el costo en el que se

incurre hasta el punto de separación o en su caso

hasta el punto de la decisión, y para tal

efecto es irrelevante.

Costo Incremental: Es el costo en que se incurrirá sólo si la

decisión es realizar el proceso adicional, es decir, es el costo del proceso nuevo y es relevante para tal

decisión.

Ingreso Incremental:Represent

a la diferencia de ingresos entre el ingreso que se generará con el

nuevo proceso disminuido y el ingreso

que se genera en el proceso inmediato

anterior.

Al existir utilidad incremental, si es conveniente llevar el proceso adicional.

Como ejemplo,

Supongamos que el valor de venta de la pierna de cerdo en el punto de separación es de S/. 8 por kilo y que, si se procesara esta pierna para obtener jamón, el nuevo valor de venta sea de S/. 26 por kilo con un costo separable (por procesamiento adicional, rendimiento y otros conceptos) de S/. 12 por kilo. En este ejemplo, los ingresos relevantes son de S/. 18 (S/. 26 – S/. 8) por kilo y los costos relevantes son de S/. 12 por kilo; por lo tanto, habría un incremento en las utilidades de la empresa de S/. 6 (S/. 18 – S/. 12) por kilo.

CONCLUSIONES1. Los costos e ingresos relevantes son la base para la toma de decisiones a corto

plazo.

2. En algunos casos los costos variables son relevantes en la medida en que varía el nivel de actividad y los costos fijos son irrelevantes porque permanecen constantes en la medida que varíen los niveles de producción.

3. Un dato es relevante cuando el ingreso y costo futuro diferirá entre una o más alternativas.

4. Para determinar si un costo relevante, se recomienda tener en cuenta los criterios que determinan si la información es relevante: la información debe ser un ingreso o egreso esperado para el futuro y debe haber alguna diferencia entre las alternativas a elegir.

5. Los costos relevantes guardan, en la mayoría de casos, similitud con los costos controlables, evitables, variables y diferenciales.

6. Para decidir procesar adicionalmente es importante que los ingresos incrementales (relevantes) superen a los costos incrementales (relevantes).

7. Al existir utilidad incremental, sí es conveniente llevar el proceso adicional.