Costos de produccion 13

11

Click here to load reader

-

Upload

juancordoba7 -

Category

Documents

-

view

2.529 -

download

1

Transcript of Costos de produccion 13

COSTOS DE PRODUCCION

JUAN CARLOS CORDOBA TAPASCO

CODIGO 117069

UNIVERSIDAD LIBRE

FACULTAD DE INGENIERIA

INGENIERIA INDUSTRIAL

CALI

2011

COSTOS DE PRODUCCION

JUAN ARLOS CORDOBA TAPASCO

Trabajo de investigación

Ingeniera: María Mercedes Sinisterra

UNIVERSIDAD LIBRE

FACULTAD DE INGENIERIA

INGENIERIA INDUSTRIAL

CALI

2011

CONTENIDO

INTRODUCCION Pag.

1. EXPANSIÓN DE UN PRODUCTO 6

1.1 RASGOS Y CARACTERISTICAS DE LA EXPANSIÓN DE UN

PRODUCTO 6

1.2 PRONOSTICO DE LA EXPANSIÓN DE UN PRODUCTO 6

1.3 DIAGRAMA CAUSA EFECTO DE LA EXPANSION DE UN

PRODUCTO 7

2. OBJETIVO DE LA INVESTIGACION 7

2.1 OBJETIVO GENERAL 8

2.2 OBJETIVO ESPECIFICO 8

3. NDICADORES 8

4. JUSTIFICACIÓN DE LA INVESTIGACIÓN 9

4.1 DELIMITACIÓN DE LA INVESTIGACIÓN 9

5. ESTADO DEL ARTE 9

6. MARCO DE REFERENCIA DE LA INVESTIGACIÓN 10

6.1 MERCO FILOSÓFICO-ANTROPOLÓGICO 10

6.2 MARCO TEÓRICO 10

6.3 MARCO CONCEPTUAL 11

7. BIBLIOGRAFIA 12

8. ANEXOS 13

4

INTRODUCCION

En éste trabajo de investigación sobre Costos de Producción, se mostrarán las

posibilidades de ampliar la producción y el mercado de un producto de buena

aceptación a nivel local, analizando las distintas variables tanto a nivel de planta

de producción como de su entorno en el cual se podría llegar a desenvolver.

5

1. EXPANSIÓN DE UN PRODUCTO.

Se cuenta con una heladería la cual tiene muy buena acogida en el mercado, tanto

así que la producción no alcanza la demanda existente. También hemos recibido

algunos pedidos desde otras ciudades del país, los cuales nos gustaría cubrir.

1.1 RASGOS Y CARACTERÍSTICAS DE LA EXPANSIÓN DE UN PRODUCTO

La empresa cuenta con una experiencia de más de veinte años en el

mercado local.

La planta física y de producción no ha tenido cambios o mejoras durante el

tiempo que lleva de funcionamiento.

Los costos de producción actuales, brindan un buen margen de ganancias.

La competencia cada día va en aumento.

Existen algunos pedidos de otras ciudades del país.

Se cuenta con un buen manejo en la parte financiera particular y con los

bancos.

1.2 PRONÓSTICO PARA LA EXPANSIÓN DE UN PRODUCTO

¿Serán suficientes, la planta física, la de producción y la de personal en una

posible expansión del producto?

¿Cuánto podría costar la renovación de la parte física y de producción?

¿Se puede ser más competitivos y alcanzar otro nivel?

¿Son suficientes los pedidos de otras ciudades, como para emprender una

expansión?

¿Se cuenta con suficientes estudios de mercadeo sobre dicha intensión?

¿Se contaría con el suficiente respaldo económico de entidades externas?

¿Se cuenta con la mano de obra suficiente y calificada para dicha

expansión?

¿Qué otros costos implicarían una expansión a otras ciudades?

6

1.3 DIAGRAMA CAUSA-EFECTO EN LA EXPANSIÓN DEL PRODUCTO

2. OBJETIVO DE LA INVESTIGACIÓN

Determinar la viabilidad de la expansión del producto.

Identificar los pro y contra de la expansión del producto.

Evaluar las condiciones actuales y las necesarias para la expansión del

producto.

Elaborar un cronograma de actividades tendiente a recopilar información de

todas las áreas a intervenir.

Analizar las diferentes informaciones obtenidas.

Definir conducta a seguir.

7

4. JUSTIFICACION DE LA INVESTIGACIÓN

Se debe realizar un estudio de mercadeo, el cual puede dar los motivos para

emprender o desistir de la expansión del producto. En caso de ser favorable el

estudio de mercadeo, se podrían calcular los costos de dicha expansión.

Algo que se debe analizar, es que el nuevo mercado necesita de un cambio en las

opciones de éste producto. Se puede ofrecer un producto innovador en cuanto a

la parte nutricional, para que pueda gozar de mayor acogida.

4.1 DELIMITACIÓN DE LA INVESTIGACIÓN

Los estudios deberán realizarse en un periodo de tiempo no mayor a dos meses,

teniendo en cuenta como inconveniente el actual estado climático que afecta el

país. Por ahora se empezará el estudio en las ciudades capitales del eje cafetero,

dada su proximidad a la empresa.

Para éste estudio se asignará un rubro especial en la contabilidad de la empresa.

5. ESTADO DEL ARTE

Como estrategia para la expansión de un producto se ha recurrido a algo que se

llamó “matriz de estrategia de crecimiento intensivo”, clasificando las estrategias

en función de un producto ofertado, ya sea actual o nuevo en el mercado. Para

ello se pueden tener cuatro modalidades

1. Crecimiento por mayor cuota de mercado de los productos

2. Diversificación del mercado existente.

3. Mejora o lanzamiento de nuevos productos.

4. La diversificación de productos y mercados simultáneamente.

Otra investigación sobre el tema nos lleva a una diversificación dosificada, creada

por el señor Jesús del Pozo, quien se considera un autodidacta. Don Jesús ha

experimentado el utilizar un excelente marketing para vender productos que

pueden llegar a ser malos. La utilización de ésta estrategia le ha dado excelente

resultado lo cual se refleja en el crecimiento de su empresa.

9

Otro trabajo nos muestra nos muestra la importancia de la planeación y la

racionalidad. Nos dice que la planeación debe ser una disciplina aplicada con una

buena metodología para asegurar la racionalidad y consistencia a lo largo del

proceso.

6. MARCO FILOSOFICO-ANTROPOLÓGICO

En las labores de transformación de la materia prima tienen gran importancia los operarios de maquinaria y el embasador.

El operario de maquinaria es una persona con vastos conocimientos en manipulación de alimentos, creación de sabores, buen manejo de equipos e instrumentos, con mente abierta y disposición a nuevos cambios. Su comportamiento es de compromiso con la empresa y por consiguiente consigo mismo, es respetuoso con sus jefes y compañeros.

El embasador es la persona que también tiene los conocimientos de manipulación de alimentos, da buen manejo a los equipos utilizados por él, comprometido con su labor y la empresa, con excelentes relaciones interpersonales

6.1 MARCO TEORICO

Esta investigación se aborda desde los principios de los costo en el medio oriente, con los primeros libros de registros en los países europeos entre los años 1485 y 1509, el surgimiento de la teneduría de libros en Italia, con los fabricantews de vino en 1557 que utilizaron algo llamado “Costos de Producción”, la Revolución Industrial, con la necesidad de crear la Contabilidad por Charles Babbage entre 1828 y 1839, con los Costos de Manufactura de Henry Metcalfe a fines del siglo XIX, con los Costos Predeterminados de Federico Taylor entre 1920 y 1930, con la necesidad de las amortizaciones por parte de AC Littelton en 1953, pasando por la contabilidad como secreto industrial, Los sistemas de costos como herramientas impulsados por HT Jonson en 1981, hasta las diversas estrategias de nuestros días

6.2 MARCO CONCEPTUAL

Los Costos de Producción son los generados en la transformación de las materias primas.

Transformación: Hace referencia a la acción o procedimiento mediante el cual se modifica, altera o cambia de forma la materia prima, manteniendo su identidad.

Materia Prima: Son las materias extraídas de la naturaleza, la cual se transforma para elaborar materiales que mas tarde se convertirán en bienes de consumo.

10

Mano de Obra: Es el costo total que representa el montaje de trabajadores que tiene una empresa, incluidos salarios y todo tipo de impuestos que van ligados a cada trabajador.

Mano de Obra Directa: Es la mano de obra consumida en las áreas que tienen relación directa con la producción o la prestación de algún servicio.

Mano de Obra Indirecta: Es la mano de obra consumida en las áreas administrativas de la empresa que sirven de apoyo a la producción y al comercio.

Erogaciones Fabriles: Son los costos referidos a servicios como rentas, teléfono, conservación y mantenimiento de terceros correspondientes a la planta fabril.

Depreciación: Baja de valor de los activos fijos fabriles ocasionados por el transcurso del tiempo u obsolescencia.

Amortizaciones: Son los mecanismos para recuperar con aplicaciones periódicas las erogaciones efectuadas por concepto de gastos de instalación y adaptación de la planta fabril.

11

7. BIBLIOGRAFIA

Fongren Charles A., Foster George, Contabilidad de Costos, Ed. Prentice Hall

Garcia Juan, Contabilidad de Costos, Ed. Mc Graw Hill, 2ª edición

Polimeni Ralph, Fabozzi Frank, Contabilidad de Costos, 3ª edición

Gomez Bravo Oscar, Contabilidad de Costos, Ed. Mc Graw Hill, 4ª edición

Hargadon Bernard, Contabilidad de Costos, Ed. Norma,

Reyes Perez Ernesto, Contabilidad de Costos, Ed. Limusa, 1ª edición

García Colín Juan, Contabilidad de Costos, Ed. Mc Graw Hill, 2ª edición

Perez Victoria Gustavo A., Manual de Costos Básicos, Ed. Poemia

http://es.wikipedia.org

12

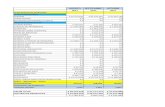

8. ANEXOS

13