Costo - Volumen - Utilidad y de Contribución Grupo3

14

UNI VER SI DAD MAR I ANO G AL VEZD EG UATEM ALA CENT RO UN I VER SI TAR IODESANTAC R UZDE L Q UICH É CO N TAD UR I APÚ BLI C AY AU D I TO R IA CU R SO: PRESUPUESTO S LI CD A . M. A . K AR I N SO LO R ZAN O ANÁLISIS DE COSTO - VOLUMEN - UTILIDAD Y DE CONTRIBUCIÓN CARNÉ NOMBRE FIRMA 32191 2 19306 ED D Y FERNAN DOMEN D EZ L O P EZ 32191218175 I LEAN A M AR I A ALEJAN D R A M AR TIN E Z P. 32191 2 6401 LUI SA NTONI ONORI EG AL O PEZ 32191 2 6979 J ENNI F ERKARINABA RROND O RA M OS 32191 2 14802 J AI MEEM ANUEL G OMEZ L O P EZ SAN TACRU Z D ELQ U I CH É,2015

-

Upload

fernando-mendez -

Category

Documents

-

view

18 -

download

0

description

kklii

Transcript of Costo - Volumen - Utilidad y de Contribución Grupo3

7/21/2019 Costo - Volumen - Utilidad y de Contribución Grupo3

http://slidepdf.com/reader/full/costo-volumen-utilidad-y-de-contribucion-grupo3 1/14

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA

CENTRO UNIVERSITARIO DE SANTA CRUZ DEL QUICHÉ

CONTADURIA PÚBLICA Y AUDITORIA

CURSO: PRESUPUESTOS

LICDA. M.A. KARIN SOLORZANO

ANÁLISIS DE COSTO - VOLUMEN -

UTILIDAD Y DE CONTRIBUCIÓN

CARNÉ NOMBRE FIRMA

3219 12 19306 EDDY FERNANDO MENDEZ LOPEZ

3219 12 18175 ILEANA MARIA ALEJANDRA MARTINEZ P.

3219 12 6401 LUIS ANTONIO NORIEGA LOPEZ

3219 12 6979 JENNIFER KARINA BARRONDO RAMOS

3219 12 14802 JAIME EMANUEL GOMEZ LOPEZ

SANTA CRUZ DEL QUICHÉ, 2015

7/21/2019 Costo - Volumen - Utilidad y de Contribución Grupo3

http://slidepdf.com/reader/full/costo-volumen-utilidad-y-de-contribucion-grupo3 2/14

1

INTRODUCCIÓN

Esta investigación tiene como objetivo principal dar un enfoque general sobre elanálisis de costos volumen utilidad, su importancia, influencia y beneficios sobre lagestión financiera aplicada a cualquier ramo a actividad económica, además setratan los diferentes tipos de costos, características y representación gráfica de losmás importantes.

La evaluación del comportamiento o variaciones en los costos y el volumen y suinfluencia en las utilidades recibe el nombre de análisis costo volumen utilidad(C!", es un m#todo que puede ser aplicado en todos los sectores económicos,permitiendo a los administradores planear y controlar las actividades de maneramás efectiva, al facilitarles un enfoque más consciente de las relaciones entre losingresos, costos, cambios de volumen, impuestos y las utilidades.

$demás el punto de equilibrio, que es, aquel punto de actividad (volumen de ventas"donde los ingresos totales y los gastos totales son iguales, es decir no e%iste niutilidad ni p#rdida y e%plican los tres m#todos para conocer el punto de equilibrio.

PRESUPUESTOS

7/21/2019 Costo - Volumen - Utilidad y de Contribución Grupo3

http://slidepdf.com/reader/full/costo-volumen-utilidad-y-de-contribucion-grupo3 3/14

2

ANÁLISIS DE COSTO - VOLUMEN - UTILIDAD Y DE CONTRIBUCIÓN

Es la e%aminación sistemática de las relaciones entre los precios de venta, ventas,volumen de producción, costos, gastos, y utilidades. Este análisis proporciona

información muy &til para la toma de decisiones a la administración de una empresa.

'or ejemplo, el análisis puede ser usado en el establecimiento de precios de venta,en la selección de mecla de productos a vender, en la decisión para escoger estrategias de mercado, y en el análisis de los efectos en las utilidades por cambiosen costos. En el medio ambiente actual de los negocios, la administración de unnegocio debe actuar y tomar decisiones de una manera rápida y precisa. Comoresultado, la importancia del análisis de Costo-Volumen-Utilidad se sigueincrementando conforme para el tiempo.

FUNDAMENTO DEL ANÁLISIS DE PRODUCCIÓN El análisis de contribución implica el empleo de una serie de t#cnicas analíticas paradeterminar y evaluar los efectos sobre las utilidades, de) los cambios en el volumende venta (esto es, en las unidades vendidas", en los precios de venta, en los costosfijos y en los costos variables. *e enfoca en el margen de contribución, que es elingreso por ventas menos los costos variables.

Las compa+ías que identifican y miden por separado los componentes fijos yvariables del costo, a menudo utilian un enfoque del margen de contribución en sus

estados periódicos de resultados que preparan para uso interno de laadministración.

ales estados de resultados proveen datos financieros que son particularmente&tiles para los propósitos de planificación por la administración superior, a causa del#nfasis sobre los costos fijos y variables. La mayoría de las decisiones de laadministración que se relacionan con las operaciones (ya sea directa oindirectamente" se basan, de alg&n modo, en el conocimiento de los componentesfijo y variable del costo.

SUPUESTOS DEL ANÁLISIS COSTO VOLUMEN UTILIDAD.Los supuestos en que se basa el -#todo de Costoolumen!tilidad son lossiguientes)

a" $sume una dependencia lineal de los costos y el ingreso en el intervalo deanálisis.

b" Los cambios en el volumen de ventas no afectan el precio unitario.

c" odos los costos se pueden clasificar en fijos y variables y están definidos

claramente.

PRESUPUESTOS

7/21/2019 Costo - Volumen - Utilidad y de Contribución Grupo3

http://slidepdf.com/reader/full/costo-volumen-utilidad-y-de-contribucion-grupo3 4/14

3

d" El Costo /ijo otal se mantiene para todos los vol&menes de venta. e" Losingresos y los costos se componen sobre una misma base.

f" Los precios de venta, al igual que el precio de los factores que influyen enlos costos, tienden a permanecer constantes.

g" El análisis, o cubre un solo producto, o asume que una composición deventa se mantiene aunque cambie el volumen de ventas total.

0" La eficiencia y la productividad permanecen sin cambios.

i" El volumen de la producción es igual al volumen de ventas.

j" El volumen de las ventas es el &nico factor de importancia que afecta elcosto.

TIPOS DE COSTOSLos costos tienen diferentes clasificaciones de acuerdo con el enfoque y lautiliación que se les de. $lgunas de las clasificaciones más utiliadas son)

*eg&n el área donde se consume)

1 Costos de 'roducción) son los costos que se generan en el proceso de transformar la materia prima en productos terminados) se clasifican en material directo, mano deobra directa, C2/ y contratos de servicios.

1 Costos de 3istribución) son los que se generan por llevar el producto o servicio0asta el consumidor final.

1 Costos de $dministración) son los generados en las áreas administrativas de laempresa. *e denominan 4astos.

1 Costos de financiamiento) son los que se generan por el uso de recursos de capital.

*eg&n su identificación)

1 3irectos) son los costos que pueden identificarse fácilmente con el producto,servicio, proceso o departamento. *on costos directos el -aterial 3irecto y la -anode 5bra 3irecta.

1 2ndirectos) su monto global se conoce para toda la empresa o para un conjunto deproductos. Es difícil asociarlos con un producto o servicio específico. 'ara suasignación se requieren base de distribución (metros cuadrados, n&mero depersonas, etc.".

3e acuerdo con el momento en el que se calcula)

1 6istóricos) son costos pasados, que se generaron en un periodo anterior.

PRESUPUESTOS

7/21/2019 Costo - Volumen - Utilidad y de Contribución Grupo3

http://slidepdf.com/reader/full/costo-volumen-utilidad-y-de-contribucion-grupo3 5/14

4

1 'redeterminados) son costos que se calculan con base en m#todos estadísticos yque se utilian para elaborar presupuestos.

3e acuerdo con el momento en el que se reflejan en los resultados)

1 Costos del periodo) son los costos que se identifican con periodos de tiempo y nocon el producto, se deben asociar con los ingresos en el periodo en el que segenero el costo.

1 Costos del producto) este tipo de costo solo se asocia con el ingreso cuando 0ancontribuido a generarlos en forma directa, es el costo de la mercancía vendida.

3e acuerdo con el control que se tenga sobre su consumo)

1 Costos Controlables) *on aquellos costos sobre los cuales la dirección de laorganiación (ya sea supervisores, subgerentes, gerentes, etc." tiene autoridad paraque se generen o no. Ejemplo) el porcentaje de aumento en los salarios de losempleados que ganen más del salario mínimo es un costo controlable para laempresa.

1 Costos no Controlables) son aquellos costos sobre los cuales no se tiene autoridadpara su control. Ejemplo el valor del arrendamiento a pagar es un costo nocontrolable, pues dependen del due+o del inmueble.

3e acuerdo con su importancia en la toma de decisiones organiacionales)

1 Costos 7elevantes) son costos relevantes aquellos que se modifican al tomar una uotra decisión. En ocasiones coinciden con los costos variables.

1 Costos 8o 7elevantes) son aquellos costos que independiente de la decisión que setome en la empresa permanecerán constantes. En ocasiones coinciden con loscostos fijos.

3e acuerdo con el tipo de desembolso en el que se 0a incurrido)

1 Costos desembolsables) son aquellos que generan una salida real de efectivo.

1 Costos de oportunidad) es el costo que se genera al tomar una determinación queconlleva la renuncia de otra alternativa.

3e acuerdo con su comportamiento)

1 Costos /ijos (C/") son aquellos costos que permanecen constantes durante unperiodo de tiempo determinado, sin importar el volumen de producción. Los costosfijos se consideran como tal en su monto global, pero unitariamente se consideran

variables. Ejemplo el costo del alquiler de la bodega durante el a+o es de9:;.<<<.<<< por lo tanto se tiene un costo fijo mensual de 9:.<<<.<<<. En el mes de

PRESUPUESTOS

7/21/2019 Costo - Volumen - Utilidad y de Contribución Grupo3

http://slidepdf.com/reader/full/costo-volumen-utilidad-y-de-contribucion-grupo3 6/14

7/21/2019 Costo - Volumen - Utilidad y de Contribución Grupo3

http://slidepdf.com/reader/full/costo-volumen-utilidad-y-de-contribucion-grupo3 7/14

6

1 Escalonados) son aquellos costos que permanecen constantes 0asta ciertopunto, luego crecen 0asta un nivel determinado y así sucesivamente. La separaciónde costos en fijos y variables es una de las más utiliadas en la contabilidad decostos y en la contabilidad administrativa para la toma de decisiones. $lgunas de lasventajas de separar los costos en fijos y variables son)

a" /acilita el análisis de las variacionesb" 'ermite calcular puntos de equilibrioc" /acilita el dise+o de presupuestosd" 'ermite utiliar el costeo directoe" 4arantia mayor control de los costos

GRÁFICO 3 > C5*5* *E-2$72$LE -2D5

GRÁFICO 4 C5*5* *E-2$72$LE E*C$L58$35

TERMINOLOGÍA

Entradas de operación, sinónimo de ventas.

• C!"! #$ %$&'()*+

PRESUPUESTOS

7/21/2019 Costo - Volumen - Utilidad y de Contribución Grupo3

http://slidepdf.com/reader/full/costo-volumen-utilidad-y-de-contribucion-grupo3 8/14

7

Están constituidos por los costos variables de operación y los costos fijos deoperación. ambi#n se refiere a los gastos de operación.

, C!"! #$ %$&'()*+ (!"! '&)'/0$! #$ %$&'()*+ - (!"! #$ %$&'()*+2ngreso de operación son las entradas para el período contable menos todos los

costos de operación, incluyendo el costos de los bienes vendidos.

, I+&$!! #$ %$&'()*+ $+"&'#'! #$ %$&'()*+ - (!"! #$ %$&'()*+2ngreso neto Es el ingreso de operación más las entradas provenientes de nooperación (generados por intereses" menos los costos no operativos (costo deintereses" menos el impuesto sobre ingresos.

, I+&$! +$" )+&$! #$ %$&'()*+ - )%$!" '0 )+&$!Los 'rincipios Contables constituyen bases o reglas establecidas con carácter obligatorio, que permiten que las operaciones registradas y los saldos de las

cuentas presentadas en los Estados /inancieros e%presen una imagen fiel delpatrimonio, de la situación financiera y de los resultados de las empresas.

PRESUPUESTOS

7/21/2019 Costo - Volumen - Utilidad y de Contribución Grupo3

http://slidepdf.com/reader/full/costo-volumen-utilidad-y-de-contribucion-grupo3 9/14

8

MARGEN DE CONTRIBUCIÓN

!na relación entre el costo, volumen y la utilidad es el margen de contribución. Elmargen de contribución es el e%ceso de ingresos por ventas sobre los costosvariables. El concepto de margen de contribución es especialmente &til en laplaneación de los negocios porque da una visión del potencial de utilidades quepuede generar una empresa. $ continuación se presenta el estado de resultados dela compa+ía /usión, 2nc. el cual 0a sido preparado para mostrar su margen decontribución.

V$+"'! 156665666.66

7-8 C!"! '&)'/0$! 9F<<,<<<.<<

M'&$+ #$ (+"&)/()*+ 9G<<,<<<.<<

7-8 C!"! 9):! 9@<<,<<<.<<

I+&$! #$ O%$&'()+$! 9:<<,<<<.<<

PORCENTA;E DE MARGEN DE CONTRIBUCIÓN

El margen de contribución puede tambi#n ser e%presado en porcentaje. La raón demargen de contribución, que algunas veces es llamada raón de utilidadvolumen,

indica el porcentaje de cada unidad de moneda vendida (dólar, peso, euro, quetaletc." disponible para cubrir los costos fijos y proveer un ingreso operativo. 'ara lacompa+ía /usión, 2nc. la raón de margen de contribución es G<H, que se calculade la siguiente manera)

'orcentaje de -argen de Contribución I entas Costos ariables entas

P&($+"':$ #$ M'&$+ #$ C+"&)/()*+<

(9:, <<<,<<<.<< J 9F<<, <<<.<<">9:, <<<,<<<.<<I46=

El porcentaje de margen de contribución mide el efecto, en el ingreso de operación,de un incremento o reducción en el volumen de ventas. 'or ejemplo, asuma que laadministración de /usión, 2nc. está estudiando el efecto de agregar 9?<, <<<.<< enórdenes de venta. -ultiplicando el porcentaje de margen de contribución (G<H" por el cambio en el volumen de ventas (9?<, <<<.<<" indica que el ingreso de operaciónse incrementará 9@;, <<<.<< si las órdenes adicionales son obtenidas. 'ara validar este análisis a continuación se presenta el estado de resultados de la compa+íaincluyendo las órdenes adicionales)

PRESUPUESTOS

7/21/2019 Costo - Volumen - Utilidad y de Contribución Grupo3

http://slidepdf.com/reader/full/costo-volumen-utilidad-y-de-contribucion-grupo3 10/14

9

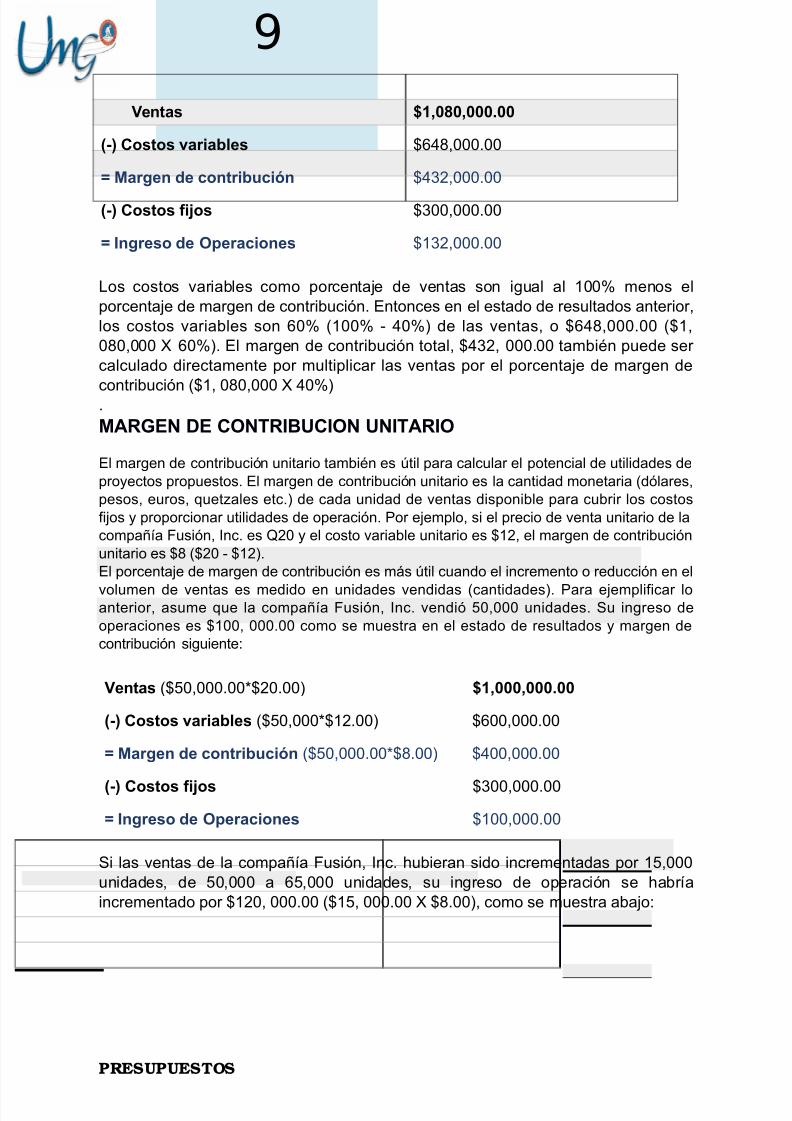

V$+"'! 15665666.66

7-8 C!"! '&)'/0$! 9FG?,<<<.<<

M'&$+ #$ (+"&)/()*+ 9G@;,<<<.<<

7-8 C!"! 9):! 9@<<,<<<.<<

I+&$! #$ O%$&'()+$! 9:@;,<<<.<<

Los costos variables como porcentaje de ventas son igual al :<<H menos elporcentaje de margen de contribución. Entonces en el estado de resultados anterior,los costos variables son F<H (:<<H G<H" de las ventas, o 9FG?,<<<.<< (9:,<?<,<<< D F<H". El margen de contribución total, 9G@;, <<<.<< tambi#n puede ser calculado directamente por multiplicar las ventas por el porcentaje de margen de

contribución (9:, <?<,<<< D G<H".

MARGEN DE CONTRIBUCION UNITARIO

El margen de contribución unitario tambi#n es &til para calcular el potencial de utilidades deproyectos propuestos. El margen de contribución unitario es la cantidad monetaria (dólares,pesos, euros, quetales etc." de cada unidad de ventas disponible para cubrir los costosfijos y proporcionar utilidades de operación. 'or ejemplo, si el precio de venta unitario de lacompa+ía /usión, 2nc. es K;< y el costo variable unitario es 9:;, el margen de contribuciónunitario es 9? (9;< 9:;".El porcentaje de margen de contribución es más &til cuando el incremento o reducción en el

volumen de ventas es medido en unidades vendidas (cantidades". 'ara ejemplificar loanterior, asume que la compa+ía /usión, 2nc. vendió B<,<<< unidades. *u ingreso deoperaciones es 9:<<, <<<.<< como se muestra en el estado de resultados y margen decontribución siguiente)

V$+"'! (9B<,<<<.<<9;<.<<" 156665666.66

7-8 C!"! '&)'/0$! (9B<,<<<9:;.<<" 9F<<,<<<.<<

M'&$+ #$ (+"&)/()*+ (9B<,<<<.<<9?.<<" 9G<<,<<<.<<

7-8 C!"! 9):! 9@<<,<<<.<<

I+&$! #$ O%$&'()+$! 9:<<,<<<.<<

*i las ventas de la compa+ía /usión, 2nc. 0ubieran sido incrementadas por :B,<<<unidades, de B<,<<< a FB,<<< unidades, su ingreso de operación se 0abríaincrementado por 9:;<, <<<.<< (9:B, <<<.<< D 9?.<<", como se muestra abajo)

PRESUPUESTOS

7/21/2019 Costo - Volumen - Utilidad y de Contribución Grupo3

http://slidepdf.com/reader/full/costo-volumen-utilidad-y-de-contribucion-grupo3 11/14

10

V$+"'! (9FB,<<<.<<9;<.<<" 153665666.66

7-8 C!"! '&)'/0$! (9FB,<<<9:;.<<" 9M?<,<<<.<<

M'&$+ #$ (+"&)/()*+ (9BFB,<<<.<<9?.<<" 9B;<,<<<.<<

7-8 C!"! 9):! 9@<<,<<<.<<

I+&$! #$ O%$&'()+$! 9;;<,<<<.<<

PRESUPUESTOS

7/21/2019 Costo - Volumen - Utilidad y de Contribución Grupo3

http://slidepdf.com/reader/full/costo-volumen-utilidad-y-de-contribucion-grupo3 12/14

11

CONCLUSIONES

*e puede precisar que el modelo C! se aplicó no sólo en la proyección deutilidades, pues tambi#n es &til en otras áreas de toma de decisiones, como es elcaso de la determinación de precios, selección de canales de distribución, decisiónante alternativas de fabricar o comprar, determinación de m#todos de producciónalternativos, inversiones de capital, etc.

El análisis del C! determina el volumen que se fijará como meta la empresa, esdecir, el volumen necesario para lograr el ingreso operativo deseado. !na de lasformas más utiliadas es el cálculo del punto de equilibrio, a trav#s del cual sedetermina el punto en que los ingresos de La empresa son iguales a sus costos y,por lo tanto, no se genera utilidad ni p#rdida.

El análisis del punto de equilibrio, además de servir de 0erramienta para tomar decisiones sobre el comportamiento de la demanda, de la oferta, de sus costos y desu utilidad, sirve para observar sobre el dise+o de un nuevo producto, como debenser sus ventas para ser competitivo.

En un estudio de costos reemplaa con ventajas a otros sistemas similares. Na seae%presado en unidades de venta ('q" o en unidades de dinero ('d" el 'unto deEquilibrio nos ayuda a 0acer las 'revisiones de entas básicas para calcular los5bjetivos de entas. ambi#n es muy &til para fijar precios.

PRESUPUESTOS

7/21/2019 Costo - Volumen - Utilidad y de Contribución Grupo3

http://slidepdf.com/reader/full/costo-volumen-utilidad-y-de-contribucion-grupo3 13/14

12

BIBLIOGRAFÍA

• 0ttp)>>OOO.loscostos.info>utilidad.0tml

• 0ttp)>>OOO.monografias.com>trabajosM>utco>utco.s0tml

• 0ttp)>>OOO.uas.m%>cursosOebct>presupuestos>lecG.0tm

PRESUPUESTOS

7/21/2019 Costo - Volumen - Utilidad y de Contribución Grupo3

http://slidepdf.com/reader/full/costo-volumen-utilidad-y-de-contribucion-grupo3 14/14

13

Contenido28753!CC2P8................................................................................................................... :

$8QL2*2* 3E C5*5 5L!-E8 !2L23$3 N 3E C5872!C2P8..............................;

/!83$-E85 3EL $8QL2*2* 3E '753!CC2P8..............................................................;

*!'!E*5* 3EL $8QL2*2* C5*5 5L!-E8 !2L23$3...............................................;

E7-285L54R$....................................................................................................................M

-$74E8 3E C5872!C2P8.............................................................................................?

'57CE8$AE 3E -$74E8 3E C5872!C2P8...............................................................?

-$74E8 3E C5872!C258 !82$725...........................................................................S

CONCLUSIONES .................................................................................................................::

2L2547$/R$.................................................................................................................... :;

PRESUPUESTOS