Costo Proceso

23

1. INTRODUCCIÓN La alimentación de los animales de compañía tiene algunos objetivos propios que la diferencian de la alimentación de los animales de abasto, en los cuales se persigue optimizar las producciones. Los animales de compañía son, en muchas ocasiones, considerados miembros de la familia y se les trata como tales. Ello implica que su alimentación, además de suministrar una cantidad de nutrientes correcta, equilibrada y disponible, debe permitirles optimizar su salud, actividad y longevidad. Además y dado que el sobrepeso y la obesidad, son problemas frecuentes en perros y gatos y que existen enfermedades que incluyen un tratamiento nutricional, la alimentación debe promover una correcta condición corporal y reducir el riesgo al padecimiento de determinadas patologías o acelerar la recuperación de los animales enfermos. Perros y gatos son las especies más extendidas como animales de compañía y entre ellos existen marcadas diferencias que pueden ayudar a comprender mejor sus diferentes particularidades nutritivas. Ambas son especies pertenecientes al Orden Carnívora, pero a distinta Familia (Felidae para los gatos y Canidae para los perros). Ya en la evolución del Orden Carnívora, desde hace 65 millones de años hasta la actualidad, encontramos diferencias ya que mientras los animales incluidos en el Superfamilia Feloidea son todos ellos carnívoros estrictos (hiena, jineta, gato..) los incluidos en Canoidea van desde omnívoros como el oso o el propio perro hasta herbívoros como el panda. También conviene destacar las diferencias en su comportamiento trófico, ya que el perro caza en grupo mientras el gato lo hace de forma individual y solitaria. El perro come vorazmente y adapta con facilidad el horario de sus comidas al horario impuesto por el propietario, mientras que el gato muestra una refinada sensibilidad organoléptica, come muchas pequeñas comidas al día (8-16) y es indiferente a los sabores dulces. En el perro además se da el fenómeno de "facilitación social" por el que un animal se ve estimulado a consumir mayor cantidad en presencia de otros perros y en el gato se da el riesgo de neofobia (rechazo a alimentos desconocidos) y anorexia. Finalmente deben destacarse las diferencias nutricionales entre ambas especies, ya que mientras el perro es una especie omnívora con gran variabilidad de tamaños y en la que existe riesgo de

-

Upload

ecofaunabio -

Category

Documents

-

view

23 -

download

8

Transcript of Costo Proceso

1. INTRODUCCINLa alimentacin de los animales de compaa tiene algunos objetivos propios que la diferencian de la alimentacin de los animales de abasto, en los cuales se persigue optimizar las producciones. Los animales de compaa son, en muchas ocasiones, considerados miembros de la familia y se les trata como tales. Ello implica que su alimentacin, adems de suministrar una cantidad de nutrientes correcta, equilibrada y disponible, debe permitirles optimizar su salud, actividad y longevidad. Adems y dado que el sobrepeso y la obesidad, son problemas frecuentes en perros y gatos y que existen enfermedades que incluyen un tratamiento nutricional, la alimentacin debe promover una correcta condicin corporal y reducir el riesgo al padecimiento de determinadas patologas o acelerar la recuperacin de los animales enfermos. Perros y gatos son las especies ms extendidas como animales de compaa y entre ellos existen marcadas diferencias que pueden ayudar a comprender mejor sus diferentes particularidades nutritivas. Ambas son especies pertenecientes al Orden Carnvora, pero a distinta Familia (Felidae para los gatos y Canidae para los perros). Ya en la evolucin del Orden Carnvora, desde hace 65 millones de aos hasta la actualidad, encontramos diferencias ya que mientras los animales incluidos en el Superfamilia Feloidea son todos ellos carnvoros estrictos (hiena, jineta, gato..) los incluidos en Canoidea van desde omnvoros como el oso o el propio perro hasta herbvoros como el panda.

Tambin conviene destacar las diferencias en su comportamiento trfico, ya que el perro caza en grupo mientras el gato lo hace de forma individual y solitaria. El perro come vorazmente y adapta con facilidad el horario de sus comidas al horario impuesto por el propietario, mientras que el gato muestra una refinada sensibilidad organolptica, come muchas pequeas comidas al da (8-16) y es indiferente a los sabores dulces. En el perro adems se da el fenmeno de "facilitacin social" por el que un animal se ve estimulado a consumir mayor cantidad en presencia de otros perros y en el gato se da el riesgo de neofobia (rechazo a alimentos desconocidos) y anorexia. Finalmente deben destacarse las diferencias nutricionales entre ambas especies, ya que mientras el perro es una especie omnvora con gran variabilidad de tamaos y en la que existe riesgo de enfermedad esqueltica del desarrollo en los individuos de razas grandes y gigantes, el gato necesita elevados niveles de protena y es un carnvoro obligado debido a que en su dieta es necesario que se incluyan tejidos de origen animal. Ello es consecuencia de su ineficacia en la sntesis de taurina, cido araquidnico, vitamina A y niacina, todos ellos presentes en los tejidos de origen animal.

2. MERCADO MUNDIAL

Refirindonos a datos de 2008, la poblacin mundial de perros era de 300 millones de animales, con presencia en el 26% de los hogares y de 230 millones de gatos, con presencia en un 20% de los hogares. La cobertura calorfica, es decir el porcentaje de las necesidades energticas de esta poblacin de animales cubiertas por la industria de los alimentos preparados, fue del 26% para los perros y del 44% para los gatos.

Los horarios de trabajo, la integracin de la mujer al mundo laboral y el incremento de hogares de una sola persona, hacen que la gente disponga de menos tiempo para su mascota, creando una mayor demanda de animales "fciles de mantener" y que requieran pocas atenciones. Ello ha hecho incrementar la popularidad del gato y de otras mascotas como el conejo enano.

En 2008, el valor del mercado en su conjunto supuso un 42% para los alimentos para perros frente a un 30% para los alimentos para gatos, estimndose en un 28% para el conjunto formado por los productos Non Food y los alimentos para otras especies de animales de compaa.

El principal mercado se encuentra en Amrica del Norte (especialmente EEUU), que domina el mercado de alimentos para perros y gatos. Europa occidental es el principal mercado de alimentos para otras mascotas y el segundo para perros y gatos. La cobertura calorfica vara notablemente entre pases, observndose la mayor cobertura para perros en EEUU y la mayor para gatos en Reino Unido.En lneas generales, el mercado est dominado por los alimentos secos, principalmente para perros.

Desde 2003, el mercado mundial ha crecido aproximadamente un 14% en volumen y un 22% en valor, observndose desde 20077 un mayor crecimiento de los alimentos para gatos, especialmente los secos. Los crecimientos porcentuales ms espectaculares, se producen en Europa del Este (425%), Amrica Latina (120%) y Japn (80%), y hacia el ao 2012, se espera que Europa del Este sea la tercera regin ms importante del mundo en esta categora de productos.

Tras aos de estabilidad en el sector, desde 2004 la pauta han sido las adquisiciones de empresas, habindose producido importantes adquisiciones por parte de las principales multinacionales del sector. Existen diversos factores que favorecen esta globalizacin, empezando porque a pesar de las diferencias culturales de los propietarios, las necesidades de los animales son homogneas en todo el mundo. Adems la investigacin y el desarrollo de nuevos productos, son cada vez ms sofisticados y requieren importantes inversiones, al alcance de las grandes empresas.

Al igual que en la alimentacin humana, el mercado mundial de alimentos para mascotas est cada vez ms dirigido por aspectos relacionados con la salud y la conveniencia, hasta el punto de que el 75% de los lanzamientos de nuevos productos en mercados desarrollados (EE.UU, Europa, Japn y Australia), est en el segmento Premium/Super-premium y en un posicionamiento relacionado con la salud. El segmento econmico del mercado, slo supone el 6% de los lanzamientos de nuevos alimentos para animales. Adems de las dos grandes empresas del sector a nivel mundial, Mars y Nestl, las marcas de la distribucin tienen una enorme fuerza, siendo la distribucin en este sector el gran caballo de batalla (Category killers, cadenas, canales de venta especializados, venta porInternet). Mars domina aproximadamente el 23% del mercado mundial, Nestl el 18% y Ralston Purina el 12%.

3. COSTOS DE PRODUCCIN

El costo, utilizado como un instrumento de direccin, facilita la valoracin de las posibles decisiones a tomar en el proceso de produccin, instrumento efectivo en este momento dentro de la cadena productiva; fundamenta la decisin por parte de los directivos para incurrir en un gasto de produccin a partir del anlisis de procesos que brinden el mayor beneficio productivo con el mnimo de gasto, por lo que los Sistemas de Costos reducen el riesgo de tomar decisiones incorrectas en situaciones de mercado o acciones impostergables de carcter organizacional, aprovechando los recursos disponibles y aumentando la productividad. Actualmente muchas organizaciones empresariales presentan dificultades en el control de sus operaciones, por consiguiente en el control de los costos de produccin en que incurre la entidad, as como en el monitoreo de las diferentes funciones de la empresa; lo anterior solo es posible resolver a travs de un control sistemtico de los costos de cada proceso productivo y el detallado procedimiento de la utilizacin de datos registrados de forma contable; aspecto este de vital importancia para las producciones en el sector Agropecuario.

La necesidad de mantener esta fuente importante de ingresos requiere de una adecuada contabilidad de costos, llegando a realizar un anlisis detallado de los mismos, principalmente desde el punto de vista prctico, puesto que su desconocimiento puede acarrear riesgos para la unidad.

La Contabilidad de costo

Segn, los Lineamientos Generales para la Planificacin y Determinacin del Costo, el Costo de Produccin es: El conjunto de gastos relacionados con la utilizacin de los Activos Fijos Tangibles, las materias primas y materiales, el combustible, la energa, y la fuerza de trabajo en el proceso de produccin, as como los gastos relacionados con el proceso de fabricacin, todos expresados en trminos monetarios. (Sez Torrecilla, Fernndez Fernndez, & Gutirrez Daz, 1993)

Morton Baker plante que el costo de la produccin es el valor monetario de los bienes y servicios consumidos por la empresa en su actividad de transformacin incluyendo los costos de la mano de obra, de los materiales y de los costos indirectos. (Morton & Padilla, 2006) Jos Mieres dijo ser la suma de gastos aplicada con un propsito expreso, que representa el valor de una parte de bienes y servicios, en forma total o unitaria. (Cuartas, 2000) H.W Pedersen plante que el costo es el consumo valorado en dinero de bienes y servicios para la produccin que constituye objetivo de la empresa. (Pedersen, 2006)

Segn E. Schneider, el costo es el equivalente monetario de los bienes aplicados o consumidos en el proceso de produccin. (Schneider, 2005) Visto el criterio de especialistas en la materia, el costo puede definirse como los recursos consumidos para alcanzar un objetivo determinado. Representa los gastos de materiales, mano de obra y costos indirectos de fabricacin.

El sistema de costo es un conjunto de mtodos, normas y procedimientos que rigen la planificacin, determinacin y anlisis del costo, as como el proceso del registro de los gastos de una o varias actividades productivas en una empresa, de forma interrelacionada con los subsistemas que garantizan el control de la produccin y de los recursos materiales, laborales y financieros.

Este sistema debe garantizar los requerimientos informativos para una correcta direccin de la empresa, as como para los niveles intermedios y superiores de direccin.

El sistema debe ante todo ser flexible y dinmico en cuanto a permitir a las empresas la introduccin de las exigencias informativas y de anlisis que asegure una correcta toma de decisiones, por lo cual deben ser ellas quienes lo confeccionen y lo adecuen a sus necesidades, tomando en cuenta los aspectos organizativos y procesos tecnolgicos especficos de cada una. No obstante, los organismos superiores de la empresa debern colaborar en su correcta instrumentacin, asegurando que en l se contemple lo dispuesto tanto en los Lineamientos Generales como en los Ramales.

SISTEMA DE COSTO POR PROCESO

El sistema de costo por proceso se utiliza generalmente en industrias donde los productos finales son ms o menos idnticos. Un sistema de costo por proceso se usa para computar los costos de un producto para un sistema de produccin corriente. Los costos del producto pueden ser determinados al sumar los costos unitarios promedios para cada operacin peridicamente, para medida de beneficio y valoracin de inventarios es necesario valorar el trabajo en curso que ha acumulado para cada secuencia de actividades. Cada etapa del proceso de produccin puede ser valorada por conversin en unidades equivalentes y aplicando el costo promedio por unidad de producto de operacin. El procedimiento de acumulacin de costos sigue el flujo de produccin, las cuentas de control se establecen para cada proceso y los costos directos y gastos generales de fabricacin se destinan a cada proceso. El costo cuando es trasladado de proceso a proceso llega a ser acumulativo como procedimiento de produccin y la adicin de los costos del ltimo departamento determina el costo total. El costeo por proceso es un sistema de acumulacin de costos de produccin por departamento o centro de costo. Un departamento es una divisin funcional principal en una fbrica donde se ejecutan procesos de manufacturas. Cuando dos o ms procesos se ejecutan en un departamento, puede ser conveniente dividir la unidad departamental en centros de costos. Cada proceso se conforma como un centro de costo, los costos se acumulan por centros de costos en vez de por departamentos.

Objetivos del Sistema de Costo por proceso Un Sistema de Costo por proceso determina como sern asignados los costos de manufactura incurridos durante cada perodo. La asignacin de costos en un departamento es solo un paso intermedio, el objetivo ltimo es determinar el costo unitario total para poder determinar el ingreso. Durante un cierto perodo algunas unidades sern empezadas, pero no todas sern terminadas al final de l. En consecuencia, cada departamento determina que parte de los costos totales incurridos en el departamento se pueden atribuir a las unidades en proceso y que parte a las terminadas. Caracterstica del Sistema de Costo por proceso: El costeo por proceso se ocupa del flujo de las unidades a travs de varias operaciones o departamentos, sumndoseles ms costos adicionales en la medida en que avanzan. Los costos unitarios de cada departamento se basan en la relacin entre los costos incurridos en un perodo de tiempo y las unidades terminadas en el mismo perodo Un sistema de costo por proceso tiene las siguientes caractersticas. Los costos se acumulan y registran por departamentos o centros de costos. Cada departamento tiene su propia cuenta de trabajo en proceso en el libro mayor, esta cuenta carga con los costos del proceso incurridos en el departamento y se acredita con los costos de unidades terminadas transferidas a otro departamento o a artculos terminados. Los costos unitarios se determinan por departamentos en cada perodo. Las unidades terminadas y sus correspondientes costos se transfieren al siguiente departamento o al inventario de artculos terminados, en el momento que las unidades dejan el ltimo departamento del proceso, los costos totales del perodo han sido acumulados y pueden usarse para determinar el costo unitario de los artculos terminados. Los costos totales unitarios de cada departamento son agregados peridicamente, analizados y calculados a travs del uso de informes de produccin.

4. DIAGRAMA DE FLUJO

5. PRODUCCIN DE ALIMENTO BALANCEADOSe realizar una descripcin del proceso de produccin del alimento balanceado, explicando las ventajas y/o desventajas de producir un alimento en distintas formas, partes de la planta, distribucin tpica, se sealarn algunos de los ltimos proyectos desarrollados con respecto al tema.

5.1.- CONCEPTOS

A continuacin se presentan definiciones que permitirn entender lo que se explicar posteriormente. 5.1.1.- Alimento Balanceado (AABB)

Alimento formulado especficamente de acuerdo a los requerimientos nutricionales de los animales criados para:

Produccin de carne (pollos parrilleros broilers, cerdos, ganado vacuno, peces, conejos, cuyes, langostinos y otros). Lo importante es la conversin a carne produciendo alimentos altamente nutritivos y fcilmente digestibles, a lo que debe orientarse el proceso productivo, siendo los insumos principales la harina de pescado, la soya, el maz, el trigo, las vitaminas, el aceite de pescado, la melaza y otros.

Alimento para mascotas (perros, gatos y otros). Se orienta en proporcionar el equilibrio de nutrientes que necesita el animal durante las diferentes etapas de su desarrollo.

Para la produccin de carne, los productores de AABB formulan y preparan su propio alimento en la mayora de empresas, basados en su conocimiento y experiencia sobre el proceso, van haciendo pruebas en granjas experimentales de las cuales se obtiene la informacin para posteriormente ir mejorando las frmulas para la alimentacin de los animales en las granjas de produccin. Los productores de AABB para mascotas, son empresas que en su mayora se dedican a la comercializacin, siendo un reto producir un producto de alta calidad y bajo costo debido a la competitividad que existe por acaparar el mercado, objetivo de estas empresas. Hay otros sectores de produccin de AABB como produccin de huevos, ganadera de leche, animales reproductores en los criaderos, donde lo que interesa es mantener al animal con los nutrientes bsicos.

- Plastificacin de las Protenas

La plastificacin es una propiedad de algunos cuerpos, al adquirir determinada forma por efecto de alguna fuerza. En el caso de las protenas, al aplicarse calor, se desnaturalizan y las molculas que resultan de la polimerizacin forman cadenas de aminocidos paralelas unidas por enlaces transversales poco numerosos, los cuales son fciles de romper aumentando su digestibilidad y absorcin en el tracto digestivo. 5.1.2.- Acondicionamiento

Proceso por el cual se aplica vapor (humedad y calor) y/o presin a la mezcla de alimento balanceado por un periodo especifico de tiempo.

Es importante aplicar vapor seco, pues la humedad del vapor que ingresa y se mezcla con el producto debe ser mnima para tener mayor eficiencia en la transferencia de calor, mejorando as el proceso de acondicionamiento. La temperatura de acondicionamiento tiene efecto sobre las vitaminas, logrando una degradacin de ellas, (esto debe considerarse cuando se preparen las frmulas alimenticias).

5.2. Peletizado

El peletizado es una operacin de moldeo termoplstico en el que partculas de una racin, finamente divididas, se integran en un pelet compacto y de fcil manejo, el cual incluye condiciones especficas de humedad, temperatura y presin. Una vez que el alimento ha sido acondicionado con humedad y temperatura, es forzado a pasar, mediante un rodillo, por un dado de dimetro especfico, despus del cual sale el alimento en forma de tallarn para ser cortado al tamao adecuado. Finalmente, el pelet debe ser secado para evitar que la humedad afecte al producto final. Al realizar el peletizado, se asegura que los ingredientes previamente mezclados se compacten para formar un comprimido con tamao y dureza variable de acuerdo al animal que se desee alimentar, facilitando as su manejo y mejorando la aceptacin y aprovechamiento de ste por parte del animal. Las principales ventajas de tener un alimento peletizado son:

Se produce un grado de gelatinizacin de los almidones, mejorando la conversin del alimento, esta ventaja es particularmente evidente en la industria avcola. Se evita la seleccin de alimentos o ingredientes favoritos en formulaciones. Evita la segregacin de ingredientes en el manejo y/o la transportacin (hay que evitar las concentraciones excesivas de micro-ingredientes). Se aumenta la densidad del producto, esto es til para el almacenaje y el transporte. Pelets cilndricos y densificados permiten un fcil manejo a granel. Se reducen las prdidas naturales como las prdidas debido al viento, siendo esto ms evidente en la alimentacin del ganado vacuno.

5.3. EXTRUSIN

En este proceso, los ingredientes son obligados a pasar a travs de tornillos cnicos con presin y calor para que salga por un orificio de diferentes formas (matriz). Los procesos en el extrusor son: coccin, formacin, texturizacin y deshidratacin de materiales alimenticios, particularmente aquellos como granos, leguminosas y semillas. Estas operaciones estn contenidas en una pieza de equipo compacto, la que desperdicia poca energa y necesita nicamente una pequea cantidad de espacio.

El proceso fundamental de extrusin consiste en un aparato generador de presin, el cual causa que el producto se mueva como un lquido en un flujo laminar a travs de una resistencia. Estos dos componentes, flujo y resistencia, determinan el proceso de extrusin y el tipo de producto a producirse. La presin y el flujo pueden ser causados por un nmero de mecanismos, incluyendo pistones y rodillos. Aunque stos son utilizados en muchos casos, el uso de tornillos es ms importante.

Los tornillos no slo movilizan el producto hacia adelante generando presin, sino que tambin mezclan el producto, ayudando a la generacin y transferencia de calor, as como a la texturizacin y homogeneizacin. Las principales razones para producir un alimento extruido son:

Se puede dar forma a un producto de acuerdo a la matriz que se use, esto es muy importante en la produccin de AABB para mascotas, donde la palatibidad, que es el sabor en la boca del animal, es influenciado por la forma del alimento.

Expansin controlada del producto, regulando el volumen del mismo. Esto es muy importante cuando se produce alimento para peces o camarones, pues se puede regular la velocidad de hundimiento permitiendo que un alimento sea flotable, lentamente hundible o hundible.

No se produce finos, lo cual es muy importante en la produccin para minimizar los costos por reproceso.

Se produce una gelatinizacin de las protenas provenientes de los granos, el maz y el arroz, que son parte de la formulacin.

En el caso de extrusin de soya, permite la texturizacin de las protenas y la inactivacin de los inhibidores de crecimiento.

Posibilidad de revestir el producto con grasa hasta 30%, con una considerable mejora del valor nutricional de los alimentos para salmnidos, lo que puede observase en crecimientos rpidos y mejor conversin alimenticia.

El producto no se disuelve en agua.

PRODUCCION DE ALIMENTO BALANCEADO

El objetivo de los productores de AABB es el de preparar alimento para abastecer los estndares nutricionales al menor costo posible. La produccin de alimento se basa en frmulas que son elaboradas por profesionales capacitados como nutricionistas, veterinarios, zootecnistas y otros profesionales con experiencia. El AABB puede producirse en harina, peletizado o extruido. Existen parmetros segn los cuales se decide la forma de preparacin del alimento, stos pueden ser nutricionales, econmicos o tcnicos. La diferencia ms importante entre peletizar o extruir son los costos de inversin y operacin, si con el peletizado se garantiza la produccin de un alimento de calidad, no sera necesario extruir.

En el caso de AABB para mascotas, se conoce que la forma del producto tiene incidencia sobre el sabor en la boca del animal, razn por la cual se tiene preferencia por los productos extruidos. Para los productores de AABB para pollos parrilleros, las alternativas manejadas son la produccin en harina o pelet. A continuacin se presentan algunos casos donde se indica cual es el criterio utilizado por los productores:

En la produccin de AABB para mascotas (perros, gatos) se debe evaluar la aceptacin del animal al alimento, siendo fundamental el sabor en la boca (palatibidad) porque el animal debe comer el producto que adems deber tener la cantidad adecuada de nutrientes. El sabor del alimento recibe influencias por la frmula, la calidad de los ingredientes y como se sienten las partculas en la boca. Los perros por lo general prefieren alimentos de alto contenido graso, los gatos prefieren alimentos con niveles moderados de grasa. La sensacin en la boca es una de las razones por las que los alimentos para mascotas vienen en variedad de formas, lo cual solo se consigue con la extrusin.

En el caso de la alimentacin de porcinos, las pruebas demuestran que los cerdos deben consumir 3.27 kg. de alimento en harina para incrementar 1 kg. de peso propio; en comparacin consumir 2.87 kg. de pelets para incrementar 1 kg. Se mejora la conversin a carne y se hace en menos tiempo; se recomienda preparar AABB peletizado.

Entre la preparacin de alimento en harina, peletizado o extrusin, el producto de mayor calidad es el extruido; pero debe tenerse la justificacin econmica o tcnica que permita emplearlo; por ejemplo en el caso, del alimento para peces, mascotas, existen parmetros necesarios como: la regulacin de la expansin o la necesidad de tener diversas formas, los cuales, no pueden obtener mediante el proceso convencional en una prensa peletizadora. En el caso de pollos parrilleros o cerdos, cuestiones de ndole tcnicas-econmicas no justifican la extrusin, siendo lo usual escoger entre alimento preparado en harina o pelet. El AABB para aves donde no se prioriza la conversin, como es el caso de las reproductoras, debe ser en harina o peletizado, pero remolido; para lo cual, podra utilizarse un molino o un crumbler o desmoronador, que es similar a un molino de rodillos; para que las aves no consuman muy rpido el alimento. TEM DESCRIPCIN HARINA PELETIZADO EXTRUSION

1 Procesamiento En seco En hmedo En hmedo o seco 2 Temperatura ( C) Ambiente 60 90 C 70 160 C 3 % Humedad En seco 15.5 17% Hasta 30% 4 % Adicin grasa En seco 20% 30% 5 Maquina Manual Peletizadora Extrusores

6 Costos adquisicin Bajos Normales Costosos 7 Esterilidad Nula Buena Excelente 8 Hundimiento Hundibles Hundibles o Flotantes 9 Forma del producto Harina Cilndrica Forma de la matriz 10 Aglutinantes No Si No 11 Digestibilidad Normal Buena Excelente

- PLANTA DE ALIMENTO BALANCEADO Una vez definida la forma como se producir el AABB, se procede a la etapa de construccin de la planta; para lo cual, se siguen las recomendaciones de los fabricantes de AABB y otras fuentes, tales como manuales especializados; adems, se analizar la disposicin adecuada para las maquinas y tolvas, de acuerdo al espacio fsico disponible. A continuacin, se muestran algunos parmetros que permiten organizarnos para la etapa constructiva. Parmetros

Se definen las actividades previas que se desarrollarn antes de construir la planta.

a) Se consideraran las preferencias personales de cliente; ya que, este tiene una idea ms o menos clara de lo que desea, basado en sus necesidades de produccin y la experiencia de sus operadores (si la tuvieran).

b) Ubicacin de la persona y/o empresa que brindar los servicios de diseo, tales como: los vendedores de equipos, ingenieros consultores o personas con amplia experiencia en la fabricacin de alimento balanceado. Cada diseador tiene un punto de vista distinto (mecnico, inventivo o evaluativo), como resultado de su experiencia, educacin, percepcin del mercado y de acuerdo a los servicios que este ofrece.

c) Se establecer un plan de accin, para lograr el objetivo que podra tener como base los siguientes pasos:

I. Identificacin del problema o necesidad.

II. Anlisis de datos, desarrollo de soluciones factibles. Es el estudio de factibilidad que se desarrolla conjuntamente entre el cliente y la persona que desarrollar la pre-ingeniera.

III. Diseo e ingeniera detallada. La empresa seleccionada por el cliente desarrollar la ingeniera de detalle; incluyen los estudios necesarios, como puede ser el estudio de suelos, para el anlisis de obra civil, el estudio de impacto ambiental, preparacin de los planos y especificaciones necesarias.

IV. Concesin de la licitacin y contrato.

El cliente puede recibir una opinin de la persona que desarroll la ingeniera, pero es l quien toma la decisin final.

V. Fase de construccin.

Esta fase es el desarrollo del proyecto, involucra las obras civiles, mecnicas y elctricas. Se debe tener en cuenta que el proyecto, no siempre se asigna a un solo contratista (proyecto llave en mano), sino que involucra la participacin de varias empresas y profesionales, los cuales aportan al proyecto de acuerdo a su especialidad; siendo responsabilidad el supervisor o empresa supervisora, establecer las coordinaciones necesarias entre contratistas, para llevar el proyecto bajo los costos y el cronograma de trabajo establecido.

PRODUCCION ACTUAL, FLUJO DEL PROCESO

Se indica la secuencia de operaciones de la planta a reubicar, complementando la informacin con un diagrama de flujo del proceso. La distribucin existente, corresponde a una planta mediana, que ha ido creciendo conforme ha crecido el nivel de ventas, se tienen soluciones a la distribucin de maquinaria ingeniosa, pero no hay una distribucin apropiada para una planta de estas caractersticas. El rea actual de la planta es de 50m. x 100m. Las materias primas se almacenan en la loza de concreto en el caso de maz (50 toneladas, densidad 750 Kg/m3 ) y en sacos cuando es arroz u otro insumo; se dirige el maz hacia la tolva de carga de insumos (tolva de concreto) con operaciones manuales, luego a travs de un elevador de cangilones, un transportador helicoidal dirige los insumos hacia un silo circular, que llamamos silo de maz entero (10 tn.), se realiza la molienda en un molino de martillos (4tn./h.) que tiene un sistema de asistencia por aire (permite ayudar a la limpieza de las mallas, incrementando la eficiencia del molino y enfriamiento de los martillos, aumentando as, su duracin), luego elevamos el producto fraccionado utilizando un segundo elevador y derivamos el producto hasta unas tolvas que llamamos, tolvas de maz molido (8 toneladas, densidad 650 Kg/m3); la operacin para la molienda de arroz, se realiza cuando se ha terminado de moler un lote de maz, quedando vaca la tolva de maz entero, se hace un by-pass a travs de la tolva vaca y se muele el arroz siendo una operacin casi continua; una rosca dirige el alimento molido desde las tolvas de maz y arroz molido, hasta una pequea tolva de dosificacin (100 Kg.), donde se realiza una dosificacin por volumen en el caso del maz y el arroz; los otros insumos, incluyendo las vitaminas (pre-mezclas) se pesan, se almacenan en sacos y se agregan directamente a la mezcladora vertical (ver figura 2.3), el proceso de carga y mezcla demora 1 hora, la capacidad de la mezcladora es de 500 Kg. en su tolva, siendo la capacidad de mezclado de 500Kg./hora, tambin se puede definir que la capacidad de mezclado es de 500Kg./batch, un batch es un lote de mezcla.

El producto mezclado es extrado por el primer elevador, rosca y lo derivan hasta la tolva de mezcla molida (12 toneladas, densidad 500 Kg/m3 ), pasando por el molino de martillos existente, debe indicarse que, en esta parte del proceso existe una recirculacin en el flujo, porque no se cuenta con otro molino, que segn la 33disposicin bsica para estas plantas deberamos tener, esto es otro limitante del flujo en el proceso.

El producto remolido es extrado y derivado a travs del segundo elevador hasta la tolva de pre-extrusin (2 toneladas), se extrae el producto premezclado con un feeder (alimentador de paso variable), pasa al precocinador o acondicionador donde se agrega a la mezcla vapor y agua caliente, luego pasa al extrusor (3toneladas/hora), se tiene un sistema de extraccin de vapor a la salida del extrusor, para mejorar la transportabilidad el producto, que en este punto todava es gelatinoso; se utiliza una faja para ransportar el producto hasta el secador, que es una pieza importante en el proceso; ya que en esta parte, se extrae humedad y se seca el producto. Se tiene un sistema de aplicacin de grasa, que es una rosca inclinada con unas boquillas que atomizan la grasa (temperatura aproximada 60) en el inicio de esta, luego el producto engrasado adquiere cierta temperatura y se pasa por un enfriador vertical donde se enfra y se extraen los finos del proceso. El producto pasa a unas tolvas (2 unidades) que llamaremos de producto terminado (10 toneladas c/u.). A la salida de las tolvas de producto terminado, existe un cernedor circular donde se extraen los finos antes de embolsarse, pasando previamente por las tolvas de embolse (2 toneladas), con ayuda de un elevador de cangilones.

Alcances de las obras mecnicas. La planta en la actualidad esta trabajando, se analizara la reubicacin considerando que el tiempo de parada sea el mnimo posible. Los silos marca CASP y maquinaria nueva sern instalados en una etapa previa al desmontaje de la planta. Se considera la fabricacin de: Sistema de mezclado nuevo para reemplazar a la mezcladora vertical existente. Sistema de molienda nuevo para la molienda secundaria. A continuacin mostramos el presupuesto correspondiente a las obras

Mecnicas:

A continuacin presentamos un resumen del presupuesto civil, solo hacemos referencia a las obras para la instalacin de la maquinaria y tolvas. Debido a la proximidad del terreno con el ri, se tendr agua durante la construccin lo cual dificulta las tareas y eleva el costo de las obras civiles.

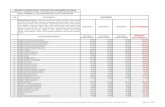

Costos de operacin mano de obra Para el respectivo manejo del inventario que se da dentro de la planta, Alimentos SAS S.A. destina un nmero de personas que se distribuyen de la siguiente manera:

Los costos asociados al manejo del anterior personal dentro de las respectivas leyes y bajo la debida normatividad exigida por el Gobierno Nacional, estn registrados en la siguiente tabla:

COSTO PERSONAL LOGSTICOSUELDO

2 OPERACIOS DESPACHOSS/. 5660.00

2 OPERARIO MANEJO DE INVENTARIOSS/. 5660.00

1 SUPERVISOR DE ALMACN S/. 3500.00

1 JEFE DE PRODUCCIN Y LOGSTICAS/. 4000.00

7 MERCADERISTASS/. 14000.00

8 IMPULSADORESS/. 6400.00

5 TRANSPORTADORES MENSUALS/. 5000.00

COSTO TOTAL POR MESS/. 44220.00

CONCLUSIONES

Despus de realizar el anlisis de los costos, se determin especficamente la distribucin de estos, mostrando los costos particulares de materia prima, produccin y logstica, igualmente, los costos de almacenamiento tanto de materia prima como de producto terminado, entregando a la compaa un nlisis especfico de cada uno de estos que le permitir tener la claridad en la distribucin real de los mismos y con los que podr disminuir la carga econmica que llevaba el proceso de produccin con la que no contaba antes sobre los mismos.

La planeacin y programacin de la produccin permite tener un control ms exacto sobre todas las variables que inciden en el proceso, y facilita la determinacin de las variables que afectan el sistema, siendo stas los tiempos de alistamiento y lavado de planta, el cuello de botella del proceso, y la organizacin de qu, cundo y cunto producir.