COSTEO BASADO EN ACTIVIDADES, USO DE LA INFORMACIÓN …

74

“COSTEO BASADO EN ACTIVIDADES, USO DE LA INFORMACIÓN EN LA TOMA DE DECISIONES GERENCIALES EN LA EMPRESA JC IMPRESORES DE LA CIUDAD DE CARTAGENA” MARÍA BERTA CASTRO BARRIOS WILBER VILLALBA ÁLVAREZ UNIVERSIDAD TECNOLOGICA DE BOLIVAR FACULTAD DE LAS CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA DE CONTADURÍA PÚBLICA CARTAGENA, BOLIVAR JULIO 7 DE 2010

Transcript of COSTEO BASADO EN ACTIVIDADES, USO DE LA INFORMACIÓN …

“COSTEO BASADO EN ACTIVIDADES, USO DE LA INFORMACIÓN EN LA

TOMA DE DECISIONES GERENCIALES EN LA EMPRESA JC IMPRESORES

DE LA CIUDAD DE CARTAGENA”

MARÍA BERTA CASTRO BARRIOS

WILBER VILLALBA ÁLVAREZ

UNIVERSIDAD TECNOLOGICA DE BOLIVAR

FACULTAD DE LAS CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

PROGRAMA DE CONTADURÍA PÚBLICA

CARTAGENA, BOLIVAR

JULIO 7 DE 2010

“COSTEO BASADO EN ACTIVIDADES, USO D LA INFORMACIÓN EN LA

TOMA DE DECISIONES GERENCIALES EN LA EMPRESA JC IMPRESORES

DE LA CIUDAD DE CARTAGENA”

MARÍA BERTA CASTRO BARRIOS

WILBER VILLALBA ÁLVAREZ

MONOGRAFÍA PARA OPTAR EL TITULO DE CONTADOR PÚBLICO

ORLANDO DEL RIO PÁJARO

ASESOR

UNIVERSIDAD TECNOLOGICA DE BOLIVAR

FACULTAD DE LAS CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

PROGRAMA DE CONTADURÍA PÚBLICA

CARTAGENA, BOLIVAR

JULIO 7 DE 2010

Nota de aceptación:

___________________________________ Firma del jurado

___________________________________ Firma del jurado

Cartagena de Indias – Bolívar, (7 de Julio de 2010)

DEDICATORIA

Quiero agradecer primero a Dios por darme la fuerza para terminar con éxito mi

trabajo de grado.

A mi mamá IRMA BARRIOS por ser tan paciente, por acompañarme y apoyarme

en todos los momentos de mi carrera.

A mi novio por ser mi amigo, mi compañero y ser incondicional conmigo.

A mis amigos y demás familiares que siempre me acompañaron, a mi tutor y a mi

directora de programa que gracias a ellos termine este trabajo.

CONTENIDO

Pág.

INTRODUCCIÓN 10 0. DISEÑO DEL TRABAJO 12 0.1. IDENTIFICACIÓN DEL PROBLEMA: 12

0.2. FORMULACIÓN DEL PROBLEMA: 14 0.3. SISTEMATIZACIÓN DEL PROBLEMA: 15

1. OBJETIVOS 16

1.1. OBJETIVO GENERAL: 16

1.2. OBJETIVOS ESPECÍFICOS: 16

2. JUSTIFICACIÓN 17

3. ANTECEDENTES DE INVESTIGACIÓN 20

4. METODOLOGÍA DE TRABAJO 23

44..11.. TTIIPPOO DDEE IINNVVEESSTTIIGGAACCIIÓÓNN:: 2233

44..22.. DDEELLIIMMIITTAACCIIÓÓNN:: EESSPPAACCIIOO –– TTEEMMPPOORRAALL:: 2233

44..33.. RREECCOOLLEECCCCIIÓÓNN DDEE LLAA IINNFFOORRMMAACCIIÓÓNN:: 2244 4.3.1. FUENTES PRIMARIAS: 24 4.3.2. FUENTES SECUNDARIAS: 24

5. LOGROS ESPERADOS 25

6. MARCO REFERENCIAL 27 6.1. MARCO TEÓRICO: 27 6.2. MARCO CONCEPTUAL: 31

7. COSTEO BASADO EN ACTIVIDADES, USO DE LA INFORMACIÓN

EN LA TOMA DE DECISIONES GERENCIALES EN LA EMPRESA JC IMPRESORES

34

8. ASPECTOS GENERALES DE LA EMPRESA JC IMPRESORES 36 8.1. CONOCIMIENTO DE LA EMPRESA: 36

8.2. CLIENTES: 36 8.3. ACTIVIDAD ECONÓMICA Y LÍNEA DE PRODUCTOS: 36 8.4. VISIÓN 38 8.5. MISIÓN 38

8.6. POLÍTICAS 38 8.7. OBJETIVOS DE LA EMPRESA: 38 8.7.1. OBJETIVO GENERAL: 38 8.7.2. OBJETIVOS ESPECÍFICOS: 39 8.8. ESTRUCTURA DE LA EMPRESA JC IMPRESORES: 39

9. ANÁLISIS Y EVALUACIÓN DE LOS PROCESOS DE TOMA DE DECISIONES EN JC IMPRESORES EN EL COSTEO EN ACTIVIDADES PARA EL ANÁLISIS DE LA INFORMACIÓN GENERADA POR LA APLICACIÓN DEL SISTEMA DE COSTOS ABC.

40

9.1. IDENTIFICACIÓN DE LOS PROCESOS DE TOMA DE DECISIONES:

40

9.2. COSTEO BASADO EN ACTIVIDADES EN JC IMPRESORES 42 9.3. ANÁLISIS Y EVALUACIÓN DE LA FASE DEL PROCESO DE LA

TOMA DE DECISIONES CON BASE EN EL SISTEMA DE COSTOS ABC

45

9.3.1. CONOCIMIENTO DE LOS COSTOS, EL RENDIMIENTOS DE LOS FACTORES DE PRODUCCIÓN Y CENTROS DE TRABAJO:

46

9.4. COSTOS DE LOS PRODUCTOS TERMINADOS: 50

10. DIFERENCIAS ENTRE EL SISTEMA TRADICIONAL Y EL COSTEO POR ABC EN LA TOMA DE DECISIONES.

54

10.1. JC IMPRESORES Y EL SISTEMA TRADICIONAL 54 10.2. JC IMPRESORES Y EL SISTEMA DE COSTOS ABC: 55 10.3. LOGROS OBTENIDOS CON LA APLICACIÓN DEL SISTEMA DE

COSTOS ABC EN JC IMPRESORES 58

11. CADENA DE VALOR DE LA EMPRESA JC IMPRESORES PARA

"RASTREAR" LOS COSTOS RELACIONADOS CON LAS ACTIVIDADES Y SUS CATEGORÍAS (COSTOS ABC).

60

CONCLUSIONES 62 BIBLIOGRAFÍA 65 ANEXOS 67

LISTA DE TABLAS

Pág.

Tabla Nº 1. Línea de productos de JC IMPRESORES. 37

Tabla Nº 2. Procesos Administrativos y Productivos en JC IMPRESORES. 40

Tabla Nº 3. Procesos administrativos de JC IMPRESORES. 41

Tabla Nº 4 Procesos Productivos de JC IMPRESORES. 42

Tabla Nº 5. Costeo basado en actividades en JC IMPRESORES. 43

Tabla Nº 6. Porcentaje de Costeo basado en actividades en JC

IMPRESORES.

44

Tabla Nº 7. Total de costos por centros de trabajo, junio de 2008. 46

Tabla Nº 8. Total costos por actividad, junio de 2008. 47

Tabla Nº 9. Rendimiento de Producción JC IMPRESORES. 48

Tabla Nº 10. Listado de Centros de Costos o de trabajo de JC

IMPRESORES.

49

Tabla Nº 11. Distribución de recursos por centros de costos, Junio DE 2008. 50

Tabla Nº 12. Costos de los productos terminados en Junio de 2008. 51

Tabla N° 13. Cambio de paradigmas para JC IMPRESORES. 57

LISTA DE ESQUEMAS

Pág.

Esquema Nº 1. Estructura Organizacional JC IMPRESORES 39

Esquema Nº 2. Cadena de valor de JC IMPRESORES 60

LISTA DE ANEXOS

Pág.

ANEXO A: Costos incurridos en la producción 67

ANEXO B: Distribución de gastos y costos por actividades junio de 2008 68

ANEXO C: Informe de costos sistema “ABC” 69

ANEXO D: entrevista 70

10

INTRODUCCIÓN

El propósito del presente estudio es indagar acerca de cuál es la realidad que

actualmente la empresa JC IMPRESORES, ha asumido con la aplicación e

implementación del Sistema de Costos ABC, cuyo diseño y aplicación fue

realizado en el año 2008, por los estudiantes MAYRON CABARCAS ACUÑA y

OSMANY GARAY AYOLA, del Programa de Contaduría Pública de la Universidad

Tecnológica de Bolívar.

Ahora bien, nosotros igualmente como estudiantes del mismo programa y de la

misma universidad, hemos enfocado nuestro estudio en indagar sobre los logros

obtenidos desde el momento en que se realizó el diseño por parte de los autores

iniciales; y de la misma manera, nuestra tarea es conocer los beneficios derivados

desde de la implementación del Sistema de Costeo ABC; como una forma de

detectar, cómo se ha llevado a cabo dicha aplicación por parte de JC

IMPRESORES, detectando los vacíos que se han podido presentar en la

aplicación del mismo.

Teniendo en cuenta los anteriores propósitos, se hará una revisión de todo el

procedimiento desarrollado en el montaje del sistema en la empresa JC

IMPRESORES; resaltando aquellos aspectos claves que se han manejado para su

11

adecuada implementación; y como punto indispensable es importante que la

empresa y sus empleados hayan manejado en forma lógica los siguientes

aspectos:

a. Conocimiento de los costos y rendimientos de los factores de producción y

centros de trabajo.

b. Conocimiento de los costos de los productos o servicios terminados o

semiterminados.

c. Y la valoración de inventarios.

Como se sabe, el objeto del estudio se centra básicamente en indagar sobre la

realidad del sistema de costos ABC en JC IMPRESORES; y a esto se suma, que

con el mismo estudio, se busca enfatizar en la viabilidad del diseño en la empresa

en mención con relación a los productos que fabrica. Todo esto ayudará a los

aportes de las investigaciones que vienen realizando los profesores de la Facultad

de Ciencias Económicas y Administrativas, en el área de Contaduría de la

Universidad Tecnológica de Bolívar.

12

0. DISEÑO DEL TRABAJO

0.1 IDENTIFICACIÓN DEL PROBLEMA:

JC IMPRESORES, es una empresa con más de 8 años de experiencia, dedicada

a la elaboración y venta de productos litográficos impresos de la ciudad de

Cartagena, actualmente pertenece al grupo de empresas comerciales, las cuales

tienen necesidades definidas por el entorno global en que coexisten, debido, a que

este sector es muy competitivo, donde la mayoría, por su gran competitividad, en

la adquisición de las materias primas, la optimización de los recursos, y el ingreso

a nuevos mercados; les exige a tener un correcto funcionamiento con el propósito

de lograr una mejor ventaja competitiva.

De esta forma, para la empresa JC IMPRESORES, se realizó el diseño de un

sistema de costos basados en actividades, estudio realizado en el año 2008, por

MAYRON CABARCAS ACUÑA y OSMANY GARAY AYOLA1, estudiantes del

programa de Contaduría Pública de la Universidad Tecnológica de Bolívar, y cuyo

estudio nos ha llevado a centrarnos en la necesidad de indagar de cuál es la

realidad actual de la empresa en relación a el funcionamiento de este sistema,

1 CABARCAS ACUÑA, Mayron; GARAY AYOLA, Osmany. Diseño de un Sistema de Costos Basados en

Actividades “ABC” para la empresa JC IMPRESORES. Programa de Contaduría Pública. Universidad

Tecnológica de Bolívar. 2008.

13

analizando y evaluando los resultados que se han obtenido en la empresa con la

aplicación del sistema ABC.

Para JC IMPRESORES, en la asignación de costos a las diferentes actividades

especialmente a los productos terminados, ha sido el problema relevante, por el

cual puede atravesar un sistema de costos; ya que se necesita tener la

información confiable, oportuna y lo más exacta posible sobre el costeo de sus

productos, para una adecuada toma de decisiones, la cual es primordial para una

empresa, determinar la viabilidad en la aplicación de un sistema de costeo de

actividades, y el grado de productividad y eficacia en el uso de sus recursos, el

cual no puede basarse en la sola asignación de costos en un factor determinado.

Y por esto, que es importante que el proceso en la toma de decisiones que se

lleva a cabo en la empresa, requiera de un sistema de información financiera que

cumpla con características como: comprensibilidad, relevancia, confiabilidad, y

comparabilidad, que permitan a las unidades decisorias, tomar las decisiones

efectivas, permitiendo alcanzar el éxito de las operaciones de la compañía.

Teniendo en cuenta lo anterior, como contadores públicos encargados de la

búsqueda de mejores métodos de trabajo para el control de la producción, de la

planeación estratégica, de la eficiente utilización de los recursos usados en la

empresa, es prioritario conocer los diferentes métodos para el control de

actividades en cada uno de los procesos administrativos, fijos y productivos; con el

14

fin de identificar y garantizar la eficiente utilización de los recursos a través de la

aplicación de un método para el control de costos.

También, nuestra labor como contadores públicos, es la de participar como

interventores en la empresa JC IMPRESORES, evaluando el sistema de

información que maneja actualmente la empresa basado en la aplicación del

sistema de Costos ABC, el cual se basa en la contabilidad de costos primarios,

“asignándolos” de manera arbitraria, mediante una distribución de los costos

indirectos apoyado en algún factor relacionado con el volumen.

0.2 FORMULACIÓN DEL PROBLEMA:

Teniendo en cuenta todo lo anterior, es importante formular el siguiente

interrogante como parte de la formulación del problema de la presente propuesta,

la cual se menciona a continuación:

¿Cómo puede utilizarse la información proporcionada por el sistema ABC en la

empresa JC IMPRESORES en los principales procesos de toma de decisiones de

la organización para proponer alternativas de mejoramiento en la gestión de

costeo de actividades resaltando los aspectos diferenciadores con el sistema

tradicional?

15

0.3 SISTEMATIZACIÓN DEL PROBLEMA:

Además de la formulación del problema, también se desarrollan una serie de

interrogantes que hacen parte de la sistematización del problema con relación a la

empresa JC IMPRESORES, las cuales se especifican a continuación:

a. ¿Qué aspectos se deben tener en cuenta al momento de analizar la

información financiera y operacional de la empresa para la toma de

decisiones?

b. ¿Qué importancia tiene la información financiera y operacional en el proceso

de toma de decisiones de la empresa?

c. ¿Qué importancia tiene el establecimiento de un sistema de información

eficiente para el desarrollo de las actividades gerenciales?

16

1 OBJETIVOS

1.1 OBJETIVO GENERAL:

Hacer uso de la información proporcionada por el sistema de Costos ABC en JC

IMPRESORES en los principales procesos de toma de decisiones asumidos por la

empresa con el objeto de analizar y evaluar la gestión de costeo de actividades

proponiendo alternativas de mejoramiento; y de esta forma resaltarlo y

diferenciarlo con el sistema tradicional.

1.2 OBJETIVOS ESPECÍFICOS:

1. Analizar y evaluar los procesos de toma de decisiones en JC IMPRESORES

para relacionarlos con el costeo en actividades estableciendo los principales

aspectos para el análisis de la información generada por la aplicación del

Sistema de Costos ABC en la empresa.

2. Resaltar las diferencias entre el sistema tradicional y el costeo ABC en la toma

de decisiones para evaluar la eficacia, eficiencia y productividad, determinando

la importancia de un sistema de información eficiente para el buen desarrollo

de las actividades gerenciales.

3. Identificar la cadena de valor de la empresa en la que se haga un "rastreo" de

los costos relacionados con las actividades y sus categorías. (Costos ABC).

17

2 JUSTIFICACIÓN

Hoy por hoy, las empresas necesitan una serie de datos constantes y adecuados

para tomar decisiones correctas que les permitan ser competentes y hacer frente a

las diferentes situaciones a las cuales están sometidas puesto que se

desenvuelven cada días más en un ambiente de gran competitividad.

Para el caso de la empresa JC IMPRESORES, en la que se diseñó un sistema de

costos en actividades, la cual buscaba facilitar el control y análisis de los recursos

y gastos utilizados en la producción, debido a que la empresa llevaba un control

de sus gastos y costos a través de la contabilidad tradicional, razón por la cual se

requería llevar a cabo la aplicación de un sistema de costos razonables y acordes

a las necesidades de la empresa.

Con el presente estudio se busca hacer un proceso de interventoría en el que se

detalle minuciosamente sí realmente la empresa está llevando a cabo la

implementación del Diseño de Costos de Actividades ABC, realizado por los

autores iniciales del estudio, el cual buscaba facilitar un adecuado control de los

recursos utilizados en la producción para alcanzar una mayor eficiencia, eficacia y

productividad de acuerdo a las metas trazadas por la empresa.

Además, el estudio se fundamenta en indagar sobre los beneficios que se

obtuvieron en la aplicación del sistema de Costos ABC, orientado en el análisis de

18

la información contable actual de JC IMPRESORES, en relación desde el

momento que se diseñó, y posteriormente en el análisis de los resultados y logros

alcanzados en su aplicación, teniendo en cuenta los aspectos positivos y

negativos, detectando las ventajas, desventajas y falencias en la determinación

del costo de las actividades.

Por esta razón, hacer un estudio donde se compruebe y se indague sobre los

logros alcanzados por la empresa JC IMPRESORES en la aplicación de un

Sistema de Costeo Basado en Actividades, para brindar una mejor asignación de

los recursos a cualquier objeto de costos, el cual permitiría medir el desempeño de

las actividades que se ejecutan en la empresa y los costos de los servicios a

través de los consumo de las actividades, y que desde el diseño del sistema de

Costos ABC en JC IMPRESORES, se podría alertar y reportar qué actividades

generan valor y cuáles no, para identificar las fuentes de gastos que incurren por

parte de la empresa.

En este mismo sentido, la presente investigación es de gran interés para los

estudiantes, empresarios y público en general, que desean conocer la realidad

actual en la aplicación del diseño hecho anteriormente y hacia dónde se orienta la

práctica del conocimiento en el desarrollo de sistemas de administración de

costos, constituidos como un reto para los departamentos de contabilidad, que

velan por el funcionamiento contable y financiero de las empresas, teniendo en

19

cuenta sus objetivos, actividad económica y metas entre ellas las actividades

inherentes a los servicios que presta.

Por tal razón, el estudio busca mediante la elaboración de un análisis de la teoría

existente del marco conceptual de la normas de contabilidad propio a las

cualidades de la información de los estados financieros correspondientes a la

comprensibilidad, relevancia, confiabilidad, y comparabilidad de la información

financiera, en relación con el marco teórico del decreto 2649 de 1993 en relación a

las cualidades de la información contable y poder identificar con esto la

importancia en el contexto colombiano de la información financiera y operacional

para un proceso de toma de decisiones, como para el caso de la empresa JC

IMPRESORES de la ciudad de Cartagena.

Teniendo en cuenta lo anterior, para el desarrollo de la investigación se llevó a

cabo el uso de métodos y técnicas de investigación para analizar de lo general a lo

particular cada uno de los renglones estudiados; evaluando el grado de relación o

vínculo existente entre las variables, que nos permita explicar las razones o

causas del problema en cuestión, para que puedan ser utilizados por otros

investigadores en temas de estudios futuros.

20

3 ANTECEDENTES DE INVESTIGACIÓN

Para llevar a cabo la presente investigación, se tiene en cuenta el análisis de

estudios relacionados con el tema del Sistema o Costos ABC, que hagan un

aporte sobre el mismo, entre los cuales se citan a continuación:

1. “Diseño de un Sistema de Costos Basado en Actividades (ABC) en

Intertank Jireh Services Ltda2.”; monografía desarrollada en el año 2009, por

las estudiantes ILEANA ISABEL BALLESTAS BALLESTAS y SANDRA

MILENA GUZMÁN MAZA, estudiantes de Contaduría de la Universidad

Tecnológica de Bolívar. Que ofrecieron a la empresa “INTERTANK JIREH

SERVICES LTDA”, el Sistema de Costos Basado en Actividades (ABC), que

pudo ser utilizado en su mejoramiento de la gestión productiva, orientadas en

la prestación de servicios logísticos, en el Sector de Mamonal de Cartagena de

Indias. En dicho estudio se hace claridad, que el sistema de costos ABC brinda

una amplia información que no se obtiene con los sistemas tradicionales de

costos, como se demuestra en el desarrollo del proyecto, al presentar en forma

detallada cada uno de los costos de las diferentes actividades.

En el estudio se expresa que se realizó una inspección de la empresa, la cual no

aplicaba un sistema de costos ABC, debido a que aún no utilizaban los modelos

2 BALLESTAS BALLESTAS, Ileana Isabel; GUZMÁN MAZA, Sandra Milena. “Diseño de un Sistema de

Costos Basado en Actividades (ABC) en Intertank Jireh Services Ltda.”. Universidad Tecnológica de Bolívar.

Facultad de Ciencias Económicas y Administrativas. Programa de Contaduría Pública. Cartagena – Colombia.

2009

21

de costeo tradicionales, los cuales no le permitían mostrar el costo real de los

procesos y las actividades que se realizan, en donde se lleva un control manual

de los costos, en el que se registran los datos de las acciones contables de sus

servicios. La inspección se realizó a través de la planeación de actividades que se

desarrollaron como: visita a la empresa, observación de los procesos de

prestación de servicios, la realización de entrevistas a directivos y encuestas a

empleados, selección y recolección de información necesaria para analizarla para

realizar el diseño que permitan hacer racionalización de los costos en relación con

los recursos financieros de las diferentes áreas de la empresa.

Y por último, se le recomendó a los directivos de la empresa “INTERTANK JIREH

SERVICES LTDA”, el estudio y consideración del diseño del Sistema de Costos,

para tenerlo en cuenta en la práctica con el fin de comparar los resultados que se

esperaban en la consecución de logros esperados, de acuerdo a la razonabilidad

de los gastos que se le debían dar a los diferentes procesos, facilitando la toma de

decisiones que contribuirá a mejorar su gestión en relación a prestación de los

servicios que ofrece.

2. Diseño de un Sistema de Costeo basado en Actividades (ABC) en la

empresa TCI Estrella Ltda.: trabajo de grado realizado estudio tenido en cuenta

es el desarrollado por DOMÍNGUEZ VILLAMIL, PEDRO D. Y MANDON UMAÑA,

NELSON, estudiantes de Contaduría de la Universidad Tecnológica de Bolívar en

el 2007, el cual tuvo como objeto realizar el diseño de un Sistema de Costos

22

Basado en Actividades (ABC) para la empresa TCI Estrella Ltda., que le facilitara

identificar las actividades para un mejor aprovechamiento en la prestación de los

servicios que prestaba. En dicho estudio se desarrollaron distintas actividades

propias en la ejecución del de dicho proyecto en el que se diseñó e implementó el

Modelo ABC en la empresa TCI Estrella Ltda., permitiendo alcanzar los objetivos

descritos en él. Primero que todo se conoció el entorno de la empresa en la forma

como se manejaban los diferentes estamentos y departamentos desde los inicios

de la empresa.

En dicho estudio se encontró que el diseño de un modelo ABC a la empresa TCI

ESTRELLAS LTDA le brindaría una ventaja competitiva que representara

beneficios y mejores resultados, encontrándose un diagnóstico que el centro de

costo con mayor costos y gastos es el de Gerencia con $12.828.961 y el de menor

costo el de Mensajera y Aseo en $2.320.764. La actividad más costosa es A02

(Coordinar y Apoyar Gestión de Eventos), se presenta porque es realizada por

todos los centros de costos, se le dedica más tiempo, y consumen mayores

recursos comparadas con las otras3.

3 DOMÍNGUEZ V. Pedro Daniel y MANDÓN U., Nelson. Diseño de un Sistema de Costeo basado en

Actividades (ABC) para la empresa TCI Estrellas Ltda. (Turismo, Congreso e Incentivos). (sin publicar)

Monografía del Programa de Contaduría. Facultad de Ciencias Económicas y Administrativas. Universidad

Tecnológica de Bolívar, Cartagena de Indias, D.T., 2007

23

4 METODOLOGÍA DE TRABAJO

44..11 TTIIPPOO DDEE IINNVVEESSTTIIGGAACCIIÓÓNN::

Teniendo en cuenta los diferentes niveles del conocimiento científico y el análisis

que se realiza en esta investigación, en relación al tipo de estudio y al problema de

investigación planteado, se afirma que es de nivel exploratorio – descriptivo, en el

cual se analizan modelos teóricos en la identificación de la gestión y la toma de

decisiones a partir de la información generada por el sistema de Costeo ABC en

JC IMPRESORES de Cartagena y construyendo un marco teórico de referencia

para la realización de nuevas investigaciones por otros autores.

44..22 DDEELLIIMMIITTAACCIIÓÓNN:: EESSPPAACCIIOO –– TTEEMMPPOORRAALL::

La presente investigación se llevó a cabo en JC IMPRESORES, empresa del

sector litográfico de Cartagena de Indias, en donde se diseñó e implementó el

Sistema de Costos ABC, por los autores iniciales del estudio, estudiantes de la

Universidad Tecnológica de Bolívar, estableciendo una metodología de tipo de

interventoría de un caso específico como la revisión de logros que posiblemente

se han alcanzado con la aplicación del sistema. El tiempo en que se llevó a cabo

el presente fue entre los meses de Enero a Marzo de 2010, periodo en el que se

hizo una revisión, análisis y evaluación en la toma de decisiones y los aportes del

costeo de actividades para la elaboración de los productos, en el que se identifican

cuáles actividades pesan más en relación al sistema de costeo aplicado en la

empresa en mención.

24

44..33 RREECCOOLLEECCCCIIÓÓNN DDEE LLAA IINNFFOORRMMAACCIIÓÓNN::

La información objeto de análisis para la recolección y elaboración de la

investigación constituye un punto clave para la exploración y aplicación para el

alcance los objetivos propuestos, los cuales se obtuvieron para llevar a cabo el

estudio, para el cual se acudió a hechos o documentos que permitieron obtener

información útil para cumplir con los objetivos establecidos

Para la ejecución de esta investigación se reunió la información de dos fuentes

principales: las primarías y las secundarias.

4.3.1 FUENTES PRIMARIAS:

Se acudió a la entrevista de empleados en la obtención de información oral y

escrita recopilada a través de relatos escritos permitidos por los particulares

involucrados en el problema de investigación; y a consulta a expertos sobre

Costos ABC. Utilizando técnicas y procedimientos que suministraron información

para cumplir el objeto de la investigación.

4.3.2 FUENTES SECUNDARIAS:

Se acudió a datos escritos recopilados por personas expertas en el tema de

costeo de actividades: textos, tesis, revistas, Internet y Libros de contabilidad.

25

5 LOGROS ESPERADOS

El estudio es el resultado del análisis y del diagnóstico de los resultados obtenidos

en la aplicación del sistema de Costos ABC, en JC IMPRESORES de la ciudad de

Cartagena, en los que se evalúo los resultados alcanzados en términos de costos

y de ésta forma cómo se observaron los aspectos negativos y positivos de su

aplicación, reflejando la realidad económica de la empresa, para los cuales

tuvieron en cuenta las ventajas y desventajas que ha tenido el sistema de costos

comparado con el sistema tradicional.

Por otro lado, se busca que los gerentes o directivos de las empresas tengan una

clara orientación del sistema ABC como herramienta gerencial orientada al

mejoramiento de los procesos y por ende a maximizar el valor de la empresa.

De la misma forma, se crea conciencia que el mismo sistema, no es sólo un

sistema de costeo, sino, un método de gestión de costo basado en actividades

para la empresa. Con el presente análisis se ha facilitado la concentración y

control de costos en cada una de las actividades incurridas en la producción,

obteniendo una eficiente utilización de los recursos en la empresa JC

IMPRESORES.

La aplicación de los costos ABC actúa como un modelo de beneficios,

desarrollando un lazo de intercambios de estrategias que ayuden en el modelo

26

para el cálculo de los costos, lo anterior teniendo en cuenta que una correcta

utilización de los recursos determina la viabilidad del negocio, el grado de

productividad y eficacia en la empresa.

Con la aplicación de este modelo de costos ABC, se contribuye a una mejor

asignación y distribución de costos, especialmente al objetivo final que son los

productos terminados, que es, sin lugar a dudas el problema más importante a

resolver de cualquier sistema de costos. De la misma manera contribuir a que la

empresas refleje información confiable, oportuna y lo más exacta posible sobre el

costo de sus productos.

Por último, que los funcionarios de la alta gerencia se convenzan que el ABC es

una herramienta que representa una ventaja competitiva inminente.

27

6 MARCO REFERENCIAL

6.1 MARCO TEÓRICO:

En Colombia, los principios o normas de contabilidad generalmente aceptados,

son el conjunto de conceptos básicos y de reglas que son observados al registrar

e informar contablemente sobre los asuntos y actividades de personas naturales o

jurídicas. Para los cuales la contabilidad permite identificar, medir, clasificar,

registrar, interpretar, analizar, evaluar e informar, las operaciones de un ente

económico, en forma clara, completa y fidedigna.4

Según la norma, los objetivos y las cualidades de la información contable en

relación a esta investigación, sirve para apoyar a los administradores en la

planeación, organización y dirección de los negocios, tomando decisiones en

materia de inversiones y crédito, y a la vez evaluar la gestión de los

administradores del ente económico, entre otras.

En este orden, la información contable puede cumplir con los objetivos, en la toma

de decisiones en la alta gerencia, la cual debe ser clara y fácil de entender,

pertinente y confiable, que posea un valor de realimentación, y que represente

fielmente los hechos económicos de la empresa.

4 DECRETO 2649 DE 1993. Por el cual se reglamenta la Contabilidad en General y se expiden los principios

o normas de contabilidad generalmente aceptados en Colombia.

28

Como se sabe, el propósito de la contabilidad es proporcionar información

financiera sobre una entidad económica, y para quienes toman las decisiones

administrativas necesitan de esa información financiera de la empresa para

realizar una buena planeación y control de las actividades de la organización.

Según una publicación realizada por el LSC. Luís Felipe Flores Tirado, egresado

de la Universidad de Occidente de México, titulada "importancia de los sistemas

de información para ejecutivos como apoyo a la toma de decisiones en las

organizaciones". Cabe destacar en ella que la toma de decisiones que se lleva a

cabo dentro de las organizaciones debe cumplir con ciertas características como

son: ser rápida, oportuna, fundamentada en información concreta, que permita

tomar decisiones eficientes, efectivas y con un bajo costo para la empresa; pues

de ello dependerá el éxito o fracaso de una organización.

6.1.1 COSTOS PARA LA TOMA DE DECISIONES5:

Las decisiones de la Administración implican una selección, entre los cursos de

acción alternativos, por lo que los costos juegan un papel muy importante en el

proceso de la toma de decisiones, ya que sirven de base para medir el ingreso,

para realizar la planeación de las utilidades, para el control interno, requiriéndose

diferentes costos para diversos objetivos.

5 DEL RÍO GONZÁLEZ, Cristóbal.. COSTOS III. Capítulo V. Pág. 52. Editorial ECAFA. Tercera Edición

1999.

29

Cuando los valores cuantitativos pueden asignarse a las alternativas, la

Administración cuenta con una indicación, acerca de cuál es la alternativa más

conveniente desde un punto de vista económico, esto no representa

necesariamente la decisión final puesto que los factores no cuantitativos, como por

ejemplo prestigio, relaciones obrero – patronales, política a seguir, imagen de la

entidad, también pueden influenciar la decisión.

Los costos pertinentes a una determinada decisión, pueden ser costos de

contabilidad, costos de contabilidad modificados, o costos externos al Sistema de

la Contabilidad de Costos. Aunque cada decisión requiere un orden de costo

distinto, se pueden hacer ciertas generalizaciones con respecto a la pertinencia de

los Costos para la Toma de Decisiones.

En un sistema de Contabilidad de Costos, cada unidad de producción se carga

con una proporción adecuada a todos los costos de la elaboración, incluyendo

costos que no son directos o identificables con el producto. No se intenta que esas

cifras, y de hecho no es así, muestren los costos que son relevantes en la mayor

parte de los problemas de selección alterna.

30

6.1.2 TOMA DE DECISIONES GERENCIALES6:

La toma de decisiones, a corto o largo plazo, puede definirse en los términos más

simples como el proceso de selección entre uno o más cursos alternativos de

acción las cuales generarán eventualmente ganancias o pérdidas para la

compañía. La toma de decisiones gerenciales es un complejo proceso de solución

de problemas; este consiste en una serie definitiva de etapas sucesivas. La toma

de decisiones gerenciales comienza con una etapa de “detección del problema” y

pasa por todas estas hasta llegar a la etapa final de “evaluación después de la

decisión”. Estas etapas deben adherirse lo más estrechamente posible si la

gerencia espera cualquier éxito que se derive del proceso de toma de decisiones.

Las seis etapas en el proceso de toma de decisiones son:

1. Detección e identificación del problema.

2. Búsqueda de un modelo existente aplicable a un problema o el desarrollo de

un modelo.

3. Definición general de alternativas a la luz de un problema y un modelo

escogidos.

4. Determinación de los datos cuantitativos y cualitativos que son relevantes en el

problema y análisis de aquellos datos relativos a las alternativas.

6 POLIMEN, Ralph S.; FABOZZI, Frank J.; ADELBERG, Arthur H.; y KOLE, Michael A.

CONTABILIDAD DE COSTOS. Pág. 553. McGRAW – HILL. Tercera Edición. 1997.

31

5. Selección e implementación de una solución óptima que sea consistente con

las metas de la gerencia.

6. Evaluación después de la decisión mediante retroalimentación que suministre a

la gerencia un medio para determinar la efectividad del curso de acción

escogido en la solución del problema.

6.2 MARCO CONCEPTUAL:

El marco teórico del presente proyecto está explicito con la información

documental para tener una idea clara del mismo, es decir todo aquel conocimiento

profundo en base al contexto en el cual se desarrolla el problema de investigación,

a través de definiciones y explicaciones de términos claves en el desarrollo de la

investigación, como se especifican a continuación:

a. Información. “es un conjunto organizado de datos que constituyen un mensaje

sobre un determinado ente o fenómeno. De esta manera, si por ejemplo

organizamos datos sobre un país (número de habitantes, densidad de

población, nombre del presidente, etc.) y escribimos por ejemplo, el capítulo de

un libro, podemos decir que ese capítulo constituye información sobre ese

país. Cuando tenemos que resolver un determinado problema o tenemos que

tomar una decisión, empleamos diversas fuentes de información (como podría

ser el capítulo mencionado de este imaginario libro), y construimos lo que en

general se denomina conocimiento o información organizada que permite la

32

resolución de problemas o la toma de decisiones. Los datos se perciben

mediante los sentidos, estos los integran y generan la información necesaria

para producir el conocimiento que es el que finalmente permite tomar

decisiones para realizar las acciones cotidianas que aseguran la existencia

social”7.

b. Sistemas de Información. es un conjunto de funciones o componentes

interrelacionados en las que se obtiene, procesa, almacena y distribuye

información para apoyar la toma de decisiones y el control en una

organización. Apoyando la coordinación, el análisis de problemas, la y la

visualización de aspectos complejos. También es un conjunto de procesos que,

operan sobre una colección de datos estructurada de acuerdo a la empresa,

recopila, elabora y distribuye la información necesaria para ella y para las

actividades de dirección y control, apoyando en la toma de decisiones para

desempeñar las funciones y procesos de negocios de acuerdo a su estrategia.

c. Principios o normas de contabilidad. De conformidad con el artículo 68 de la

Ley 43 de 1990, se entiende por principios o normas de contabilidad

generalmente aceptados en Colombia, el conjunto de conceptos básicos y de

reglas que deben ser observados al registrar e informar contablemente sobre

los asuntos y actividades de personas naturales o jurídicas.

d. Cualidades de la Información. se refiere a las características y atributos que

la son los atributos que proporcionan a la información, la utilidad para sus

usuarios.

7 http://es.wikipedia.org/wiki/Informacion y http://www.promonegocios.net/mercadotecnia/que-es-

informacion.html

33

e. Sistema de costos ABC, El ABC es un enfoque de costos que toma la

información financiera y operacional disponible y la visualiza a través de un

Modelo de Actividades, permitiendo analizar múltiples visiones del negocio,

según las decisiones que la empresa debe tomar. Mediante un proceso de

trazado de dos etapas se asignan los costos totales de los departamentos a las

actividades, y luego a los objetos de costos (Productos, Clientes, etc.).

34

7 COSTEO BASADO EN ACTIVIDADES, USO DE LA INFORMACIÓN EN LA

TOMA DE DECISIONES GERENCIALES EN LA EMPRESA JC

IMPRESORES

Para el costeo basado en actividades, se hace uso de la información en la toma de

decisiones gerenciales en la empresa JC IMPRESORES, en los procesos

contables, donde la alta gerencia, haya tomado la decisión de aplicarlo o no,

pretendiendo medir el grado en que se han obtenido los resultados dentro de la

empresa, asegurando el éxito del proyecto, como algo indispensable para

garantizar la continuidad y el compromiso para obtener resultados más generosos.

En esta investigación se da a conocer a la empresa JC IMPRESORES, captando

con claridad las expectativas de la dirección, y posterior al diseño del sistema de

costos, que le han recomendado anteriormente a los altos directivos, de los que se

ha esperado, obtención de buenos resultados, por la activa participación de sus

empleados. Todo se puede costear, no solamente el portafolio de servicios, sino

aquellos productos que son intermedios dentro de la cadena de valor.

Para el costeo basado en actividades, donde se hace uso de la información en la

toma de decisiones gerenciales en la empresa JC IMPRESORES se ha tenido en

cuenta desarrollarse un estudio, siguiendo los pasos como parte de la

metodología, los cuales se enuncian y se desarrollan en los capítulos siguientes

de la investigación:

35

Paso 1: Aspectos generales de la empresa.

Paso 2: Análisis y evaluación de los procesos de toma de decisiones en JC

IMPRESORES en el costeo en actividades para el análisis de la

información generada por la aplicación del Sistema de Costos ABC.

Paso 3: Las diferencias entre el sistema tradicional y el costeo por ABC en la

toma de decisiones y procurando evaluar eficacia, eficiencia,

productividad, estableciendo determinar la importancia de un sistema

de información eficiente para el buen desarrollo de las actividades

gerenciales.

Paso 4: Identificación de la cadena de valor de la empresa y luego "rastrear"

los costos relacionados con las actividades y sus categorías (Costos

ABC).

36

8 ASPECTOS GENERALES DE LA EMPRESA JC IMPRESORES

8.1 CONOCIMIENTO DE LA EMPRESA:

JC IMPRESORES inicia sus actividades el 1 de marzo de 2004 en la ciudad de

Cartagena, esta empresa se encuentra ubicada en el Centro Comercial Getsemaní

en los locales 1b-75, 218. La empresa JC IMPRESORES se constituyó por la

Señora Jackeline CabarcasPuello, luego de laborar durante varios años en una de

las empresas más importantes del comercio litográfico de la ciudad, decidiendo

independizarse en la creación de su propio negocio, gracias a la dedicación,

sacrificio, trabajo arduo y constante, la logró constituir como una alternativa

económica que ofrece en la actualidad productos litográficos de excelente calidad.

8.2 CLIENTES:

Hoy en día, la empresa JC IMPRESORES tiene una variedad de clientes entre los

más importantes: el Café del Mar, Si Vida, Hospital Infantil Napoleón Franco

Pareja (La Casa del Niño), CIA Ascointer, CIA Operación Logística, Hospital

Universitario del Caribe, Policía Metropolitana de Cartagena, entre otros.

8.3 ACTIVIDAD ECONÓMICA Y LÍNEA DE PRODUCTOS:

La actividad económica de la empresa JC IMPRESORES, está orientada en la

elaboración y venta de productos litográficos impresos, avisos publicitarios, diseño

gráfico y pagina web. De hecho, la línea de productos ofrecidos por JC

IMPRESORES, son los que se especifican a continuación en la Tabla Nº 1.

37

Tabla Nº 1. Línea de productos de JC IMPRESORES.

PRODUCTOS DESCRIPCIÓN

Hojas

membreteadas

Son producidas en dos presentaciones carta u oficio,

pueden ser impresas en 1, 2, 3 tintas y en policromías.

Sobres Membrete Son elaborados en tamaño carta, oficio, manila; pueden ser

impresos en 1, 2, 3 tintas o en policromía.

Tarjetas de

Presentación

Son producidas en dos presentaciones sencillas o dobles; el

material utilizado es el papel kimberly en gramales de 180 o

cualquier otra cartulina.

Facturas Son productos con una variedad de exigencias dependiendo

de la necesidad de los clientes, estas formas son

producidas con generalidades tales como: el número de

copias con respecto al original, numeración, engomadas o

sueltas; en formas continuas para computador.

Afiches

Publicitarios

la variedad de estos es extensa debido a la exigencia de los

clientes, tales como son los tamaños; tintas 1, 2, 3 o

policromías, materiales tales como bond 120 grs.,

propalcotes 90, 115, 150, 170, 200 y 300 grs.

Libros y Revistas La variedad de estos radica en la extensión, forma de

impresión, cantidad de tintas, escogencia de materiales

tanto para los interiores y exteriores, acabado tales como

laminación, protección, para evitar el deterioro y el uso del

mismo.

Plegables En este producto se encuentra una variedad de tamaños,

tintas, materiales utilizados, como: plegables en tamaño:

carta en dos cuerpos, carta en tres cuerpo; oficio en dos

cuerpos, tres y cuatro cuerpos, tintas: 1, 2,3 ó policromías.

Diseño Digitales El diseño digital, es utilizado en la publicación de páginas

Web, la manipulación digital, diseño de artes, entre otros.

Fuente: EMPRESA JC IMPRESORES.

8.4 VISIÓN: JC IMPRESORES para el año 2012, habrá fortalecido su talento

humano y tecnología para forjarse como una litográfica con poder competitivo

y líder en su ramo, hasta brindar a sus clientes un servicio con altos

38

estándares de calidad y así garantizar excelencias en sus productos, entrega

oportuna y siempre en actitud de mejora continua.

8.5 MISIÓN: Ser una empresa líder en el sector litográfico de la ciudad de

Cartagena, contando con alta tecnología encaminada a la conservación y

cumplimiento de las leyes ambientales; garantizando la calidad de sus

productos, prestación de servicios, diseño y satisfaciendo las expectativas e

intereses de sus clientes.

8.6 POLÍTICAS: JC IMPRESORES en cumplimiento de su misión y visión, busca

la satisfacción de las necesidades de sus clientes de manera oportuna y

confiable, superando las expectativas de calidad y optimizando los recursos.

Orientando todos sus esfuerzos hacia la mejora continua, conducentes a lograr

mayor eficacia, eficiencia y efectividad.

8.7 OBJETIVOS DE LA EMPRESA:

8.7.1 OBJETIVO GENERAL:

Ser líder en el sector litográfico, mediante la excelente calidad y entrega oportuna

de sus productos, generando seguridad y confianza a sus clientes.

8.7.2 OBJETIVOS ESPECÍFICOS:

Mantener un excelente ambiente organizacional.

39

Dirigir los procesos y procedimientos hacia la excelencia y el mejoramiento

continuo, incrementando la eficiencia, eficacia y efectividad.

Controlar todas las actividades realizadas por la empresa con el fin de

mantener los costos y gastos incurridos en la producción.

Fortalecer el liderazgo, la comunicación y trabajo en equipo que permitan

aumentar el compromiso y el sentido de pertenencia del talento humano con

la empresa.

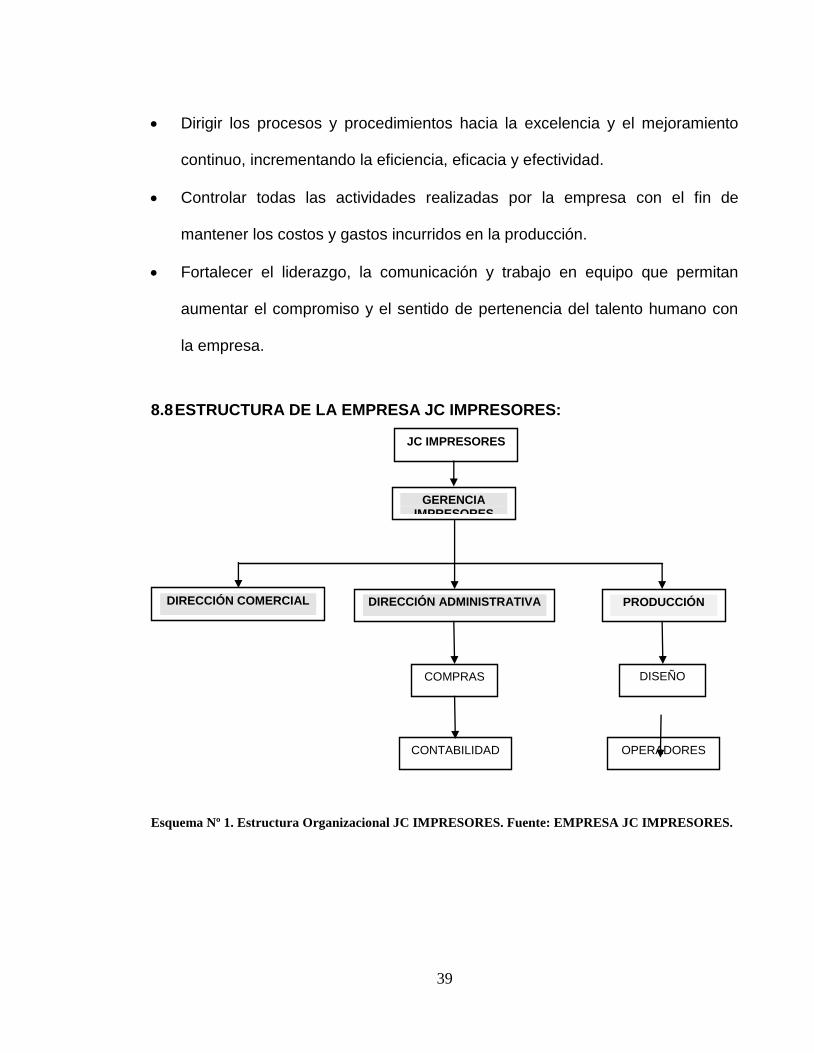

8.8 ESTRUCTURA DE LA EMPRESA JC IMPRESORES:

Esquema Nº 1. Estructura Organizacional JC IMPRESORES. Fuente: EMPRESA JC IMPRESORES.

JC IMPRESORES

GERENCIA IMPRESORES

PRODUCCIÓN

COMPRAS

DIRECCIÓN COMERCIAL DIRECCIÓN ADMINISTRATIVA

CONTABILIDAD

DISEÑO

OPERADORES

40

9 ANÁLISIS Y EVALUACIÓN DE LOS PROCESOS DE TOMA DE

DECISIONES EN JC IMPRESORES EN EL COSTEO EN ACTIVIDADES

PARA EL ANÁLISIS DE LA INFORMACIÓN GENERADA POR LA

APLICACIÓN DEL SISTEMA DE COSTOS ABC.

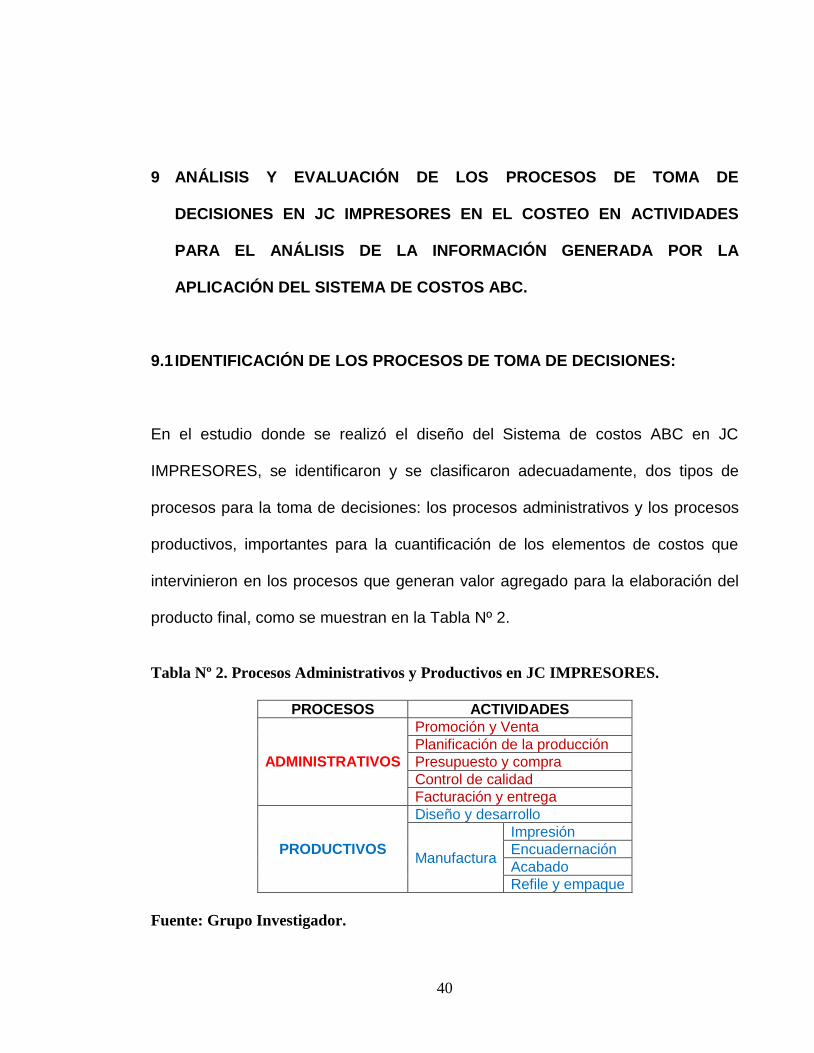

9.1 IDENTIFICACIÓN DE LOS PROCESOS DE TOMA DE DECISIONES:

En el estudio donde se realizó el diseño del Sistema de costos ABC en JC

IMPRESORES, se identificaron y se clasificaron adecuadamente, dos tipos de

procesos para la toma de decisiones: los procesos administrativos y los procesos

productivos, importantes para la cuantificación de los elementos de costos que

intervinieron en los procesos que generan valor agregado para la elaboración del

producto final, como se muestran en la Tabla Nº 2.

Tabla Nº 2. Procesos Administrativos y Productivos en JC IMPRESORES.

PROCESOS ACTIVIDADES

ADMINISTRATIVOS

Promoción y Venta

Planificación de la producción

Presupuesto y compra

Control de calidad

Facturación y entrega

PRODUCTIVOS

Diseño y desarrollo

Manufactura

Impresión

Encuadernación

Acabado

Refile y empaque

Fuente: Grupo Investigador.

41

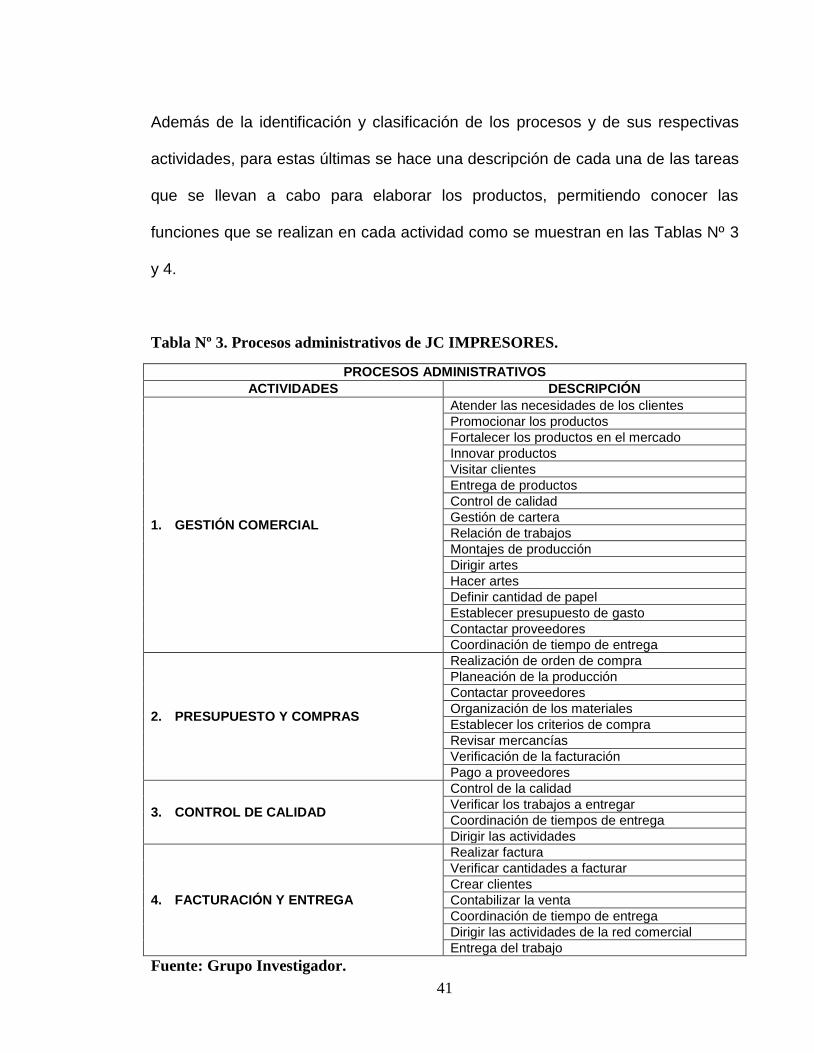

Además de la identificación y clasificación de los procesos y de sus respectivas

actividades, para estas últimas se hace una descripción de cada una de las tareas

que se llevan a cabo para elaborar los productos, permitiendo conocer las

funciones que se realizan en cada actividad como se muestran en las Tablas Nº 3

y 4.

Tabla Nº 3. Procesos administrativos de JC IMPRESORES.

PROCESOS ADMINISTRATIVOS

ACTIVIDADES DESCRIPCIÓN

1. GESTIÓN COMERCIAL

Atender las necesidades de los clientes

Promocionar los productos

Fortalecer los productos en el mercado

Innovar productos

Visitar clientes

Entrega de productos

Control de calidad

Gestión de cartera

Relación de trabajos

Montajes de producción

Dirigir artes

Hacer artes

Definir cantidad de papel

Establecer presupuesto de gasto

Contactar proveedores

Coordinación de tiempo de entrega

2. PRESUPUESTO Y COMPRAS

Realización de orden de compra

Planeación de la producción

Contactar proveedores

Organización de los materiales

Establecer los criterios de compra

Revisar mercancías

Verificación de la facturación

Pago a proveedores

3. CONTROL DE CALIDAD

Control de la calidad

Verificar los trabajos a entregar

Coordinación de tiempos de entrega

Dirigir las actividades

4. FACTURACIÓN Y ENTREGA

Realizar factura

Verificar cantidades a facturar

Crear clientes

Contabilizar la venta

Coordinación de tiempo de entrega

Dirigir las actividades de la red comercial

Entrega del trabajo

Fuente: Grupo Investigador.

42

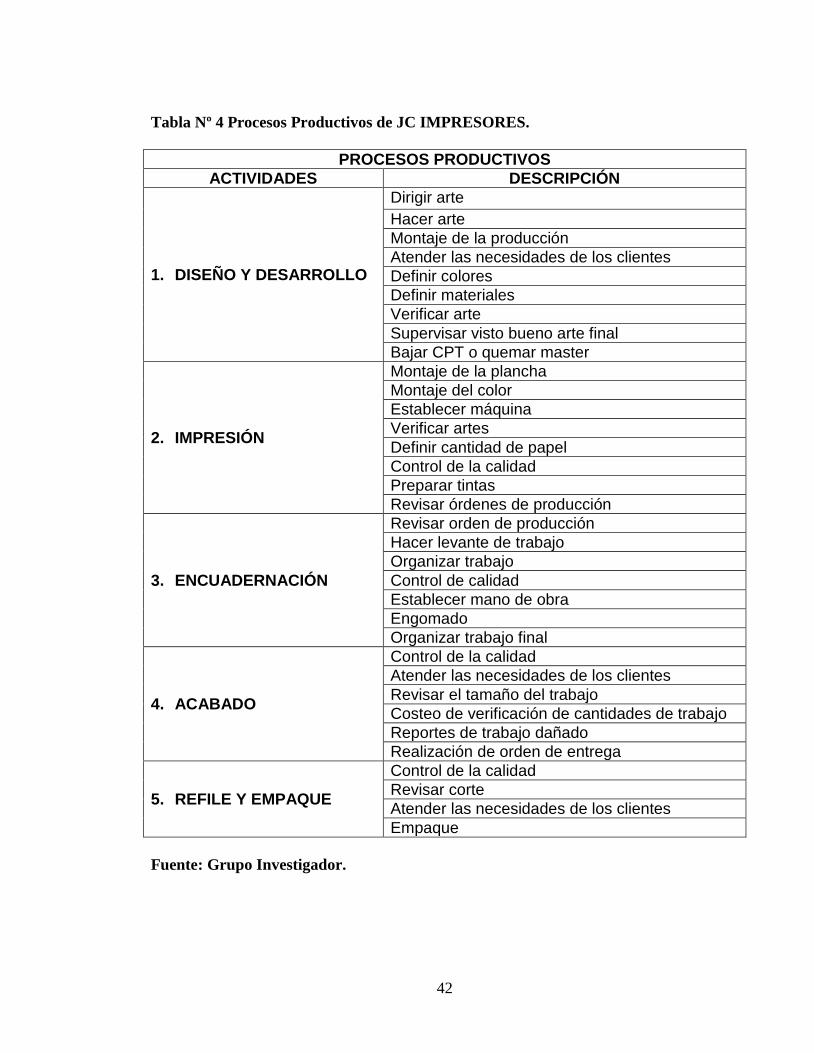

Tabla Nº 4 Procesos Productivos de JC IMPRESORES.

PROCESOS PRODUCTIVOS

ACTIVIDADES DESCRIPCIÓN

1. DISEÑO Y DESARROLLO

Dirigir arte

Hacer arte

Montaje de la producción

Atender las necesidades de los clientes

Definir colores

Definir materiales

Verificar arte

Supervisar visto bueno arte final

Bajar CPT o quemar master

2. IMPRESIÓN

Montaje de la plancha

Montaje del color

Establecer máquina

Verificar artes

Definir cantidad de papel

Control de la calidad

Preparar tintas

Revisar órdenes de producción

3. ENCUADERNACIÓN

Revisar orden de producción

Hacer levante de trabajo

Organizar trabajo

Control de calidad

Establecer mano de obra

Engomado

Organizar trabajo final

4. ACABADO

Control de la calidad

Atender las necesidades de los clientes

Revisar el tamaño del trabajo

Costeo de verificación de cantidades de trabajo

Reportes de trabajo dañado

Realización de orden de entrega

5. REFILE Y EMPAQUE

Control de la calidad

Revisar corte

Atender las necesidades de los clientes

Empaque

Fuente: Grupo Investigador.

43

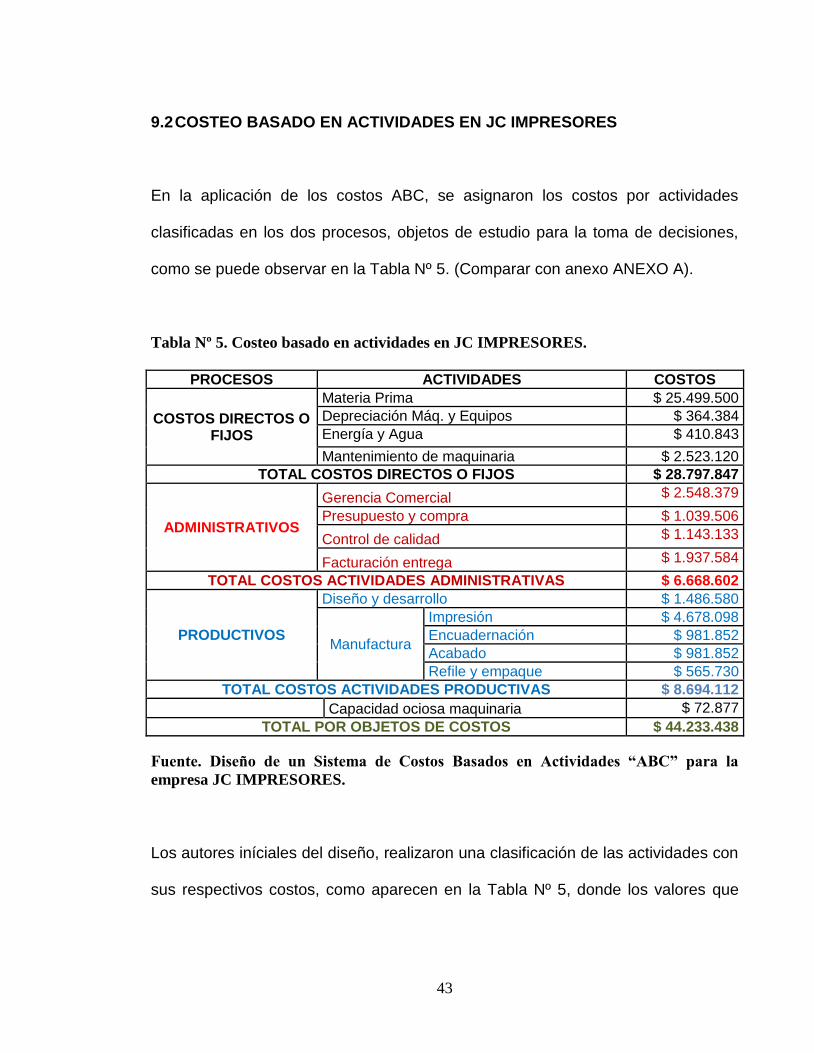

9.2 COSTEO BASADO EN ACTIVIDADES EN JC IMPRESORES

En la aplicación de los costos ABC, se asignaron los costos por actividades

clasificadas en los dos procesos, objetos de estudio para la toma de decisiones,

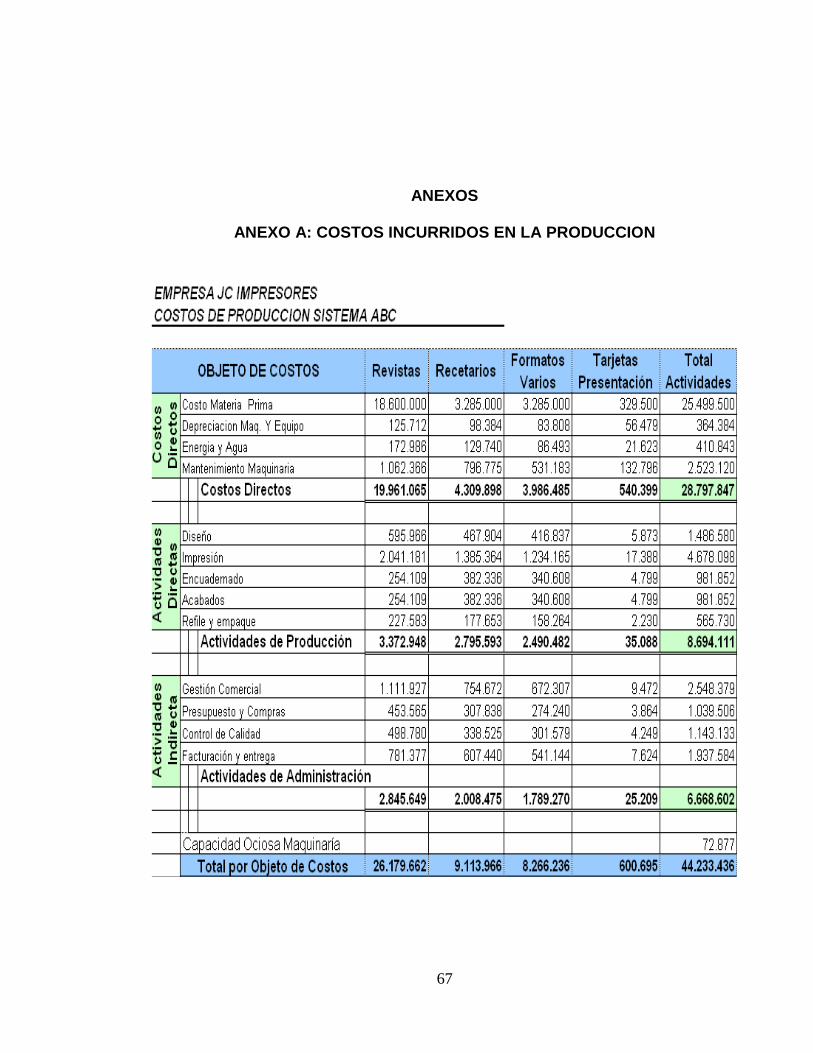

como se puede observar en la Tabla Nº 5. (Comparar con anexo ANEXO A).

Tabla Nº 5. Costeo basado en actividades en JC IMPRESORES.

PROCESOS ACTIVIDADES COSTOS

COSTOS DIRECTOS O FIJOS

Materia Prima $ 25.499.500

Depreciación Máq. y Equipos $ 364.384

Energía y Agua $ 410.843

Mantenimiento de maquinaria $ 2.523.120

TOTAL COSTOS DIRECTOS O FIJOS $ 28.797.847

ADMINISTRATIVOS

Gerencia Comercial $ 2.548.379

Presupuesto y compra $ 1.039.506

Control de calidad $ 1.143.133

Facturación entrega $ 1.937.584

TOTAL COSTOS ACTIVIDADES ADMINISTRATIVAS $ 6.668.602

PRODUCTIVOS

Diseño y desarrollo $ 1.486.580

Manufactura

Impresión $ 4.678.098

Encuadernación $ 981.852

Acabado $ 981.852

Refile y empaque $ 565.730

TOTAL COSTOS ACTIVIDADES PRODUCTIVAS $ 8.694.112

Capacidad ociosa maquinaria $ 72.877

TOTAL POR OBJETOS DE COSTOS $ 44.233.438

Fuente. Diseño de un Sistema de Costos Basados en Actividades “ABC” para la

empresa JC IMPRESORES.

Los autores iníciales del diseño, realizaron una clasificación de las actividades con

sus respectivos costos, como aparecen en la Tabla Nº 5, donde los valores que

44

aparecen en cada actividad son tomados del informe donde aparece el diseño8,

los cuales fueron articulados de acuerdo a los gastos que representa cada

actividad. Nuestra tarea en este punto, fue conocer los porcentajes que

corresponden a cada al costo de cada uno de los procesos y actividades

respectivamente. Ver Tabla N° 6:

Tabla Nº 6. Porcentaje de Costeo basado en actividades en JC IMPRESORES.

PROCESOS ACTIVIDADES %

COSTOS DIRECTOS O FIJOS

Materia Prima 58%

Depreciación Máq. y Equipos 10%

Energía y Agua 1%

Mantenimiento de maquinaria 6%

TOTAL PORCENTAJE POR COSTOS DIRECTOS O FIJOS 65%

ADMINISTRATIVOS

Gerencia Comercial 6%

Presupuesto y compra 2%

Control de calidad 3%

Facturación entrega 4%

TOTAL PORCENTAJE POR COSTOS DE ACTIVIDADES ADMINISTRATIVAS 15%

PRODUCTIVOS

Diseño y desarrollo 3%

Manufactura

Impresión 11%

Encuadernación 2%

Acabado 2%

Refile y empaque 1%

TOTAL PORCENTAJES POR COSTOS DE ACTIVIDADES PRODUCTIVAS 20%

TOTAL POR OBJETOS DE COSTOS 100%

Fuente. Grupo Investigador.

Como nos damos cuenta el proceso con mayor porcentaje de costos es el de

costos directos o fijos con un 65%, es decir que gran parte del capital de la

8 CABARCAS ACUÑA, Mayron; GARAY AYOLA, Osmany. DISEÑO DE UN SISTEMA DE COSTOS

BASADOS EN ACTIVIDADES “ABC” PARA LA EMPRESA JC IMPRESORES. Universidad Tecnológica

De Bolívar, Programa De Contaduría Pública. Cartagena – Bolívar. 2008. Página 71. Costos incurridos en la

producción.

45

empresa invertido en la compra de materia prima y equipos, pago de servicios

públicos y mantenimiento de maquinaria. Luego, le sigue el proceso productivo

con un 20% de los costos, es decir que la empresa invierte ese promedio de

capital en los gastos que generan la gerencia comercial, presupuesto y compra,

control de calidad y, facturación y entrega. Y por último, los procesos operativos

con un 20% de los costos, es decir que la empresa invierte ese promedio de

capital en las siguientes actividades: diseño y desarrollo, impresión de los

productos, encuadernación, acabado y, refile y empaque de cada uno de los

productos que elabora JC IMPRESORES.

Teniendo en cuenta lo anterior, afirmamos que la clasificación de las actividades

con sus respectivos asignaciones en costos, realizada por los autores iníciales del

estudio, como aparece en el numeral 3.1.4. Costos Incurridos en la Producción,

fue correcta, es decir que estamos de acuerdo y coinciden con los datos que

fueron suministrados por la empresa.

9.3 ANÁLISIS Y EVALUACIÓN DE LA FASE DEL PROCESO DE LA TOMA DE

DECISIONES CON BASE EN EL SISTEMA DE COSTOS ABC

Para el análisis y evaluación de la fase del proceso de la toma de decisiones con

base en el Sistema de Costos ABC, en la empresa JC IMPRESORES, se han

tenido en cuenta los siguientes aspectos:

46

1. Conocimiento de los costos y el rendimiento de los factores de producción y

centros de trabajo.

2. Los costos de los productos o servicios terminados o semiterminados.

3. La valoración de los inventarios y el establecimiento de márgenes.

9.3.1 CONOCIMIENTO DE LOS COSTOS, EL RENDIMIENTOS DE LOS

FACTORES DE PRODUCCIÓN Y CENTROS DE TRABAJO:

- CONOCIMIENTO DE LOS COSTOS:

Los costos de las actividades en JC IMPRESORES están distribuidos teniendo en

cuenta el diseño realizado por los autores iníciales del diseño, donde se le dio a

conocer a la empresa el conocimiento de los costos de las actividades como parte

de la aplicación del sistema de costeo, como se muestran en las Tablas Nº 6, 7, y

8, teniendo en cuenta el ANEXO B.

Tabla Nº 7. Total de costos por centros de trabajo, junio de 2008.

CENTROS DE TRABAJO TOTAL COSTOS %

Sueldo personal $8.106.480 43%

Arriendo $1.400.000 7%

Servicio Energía $425.001 2%

Servicio Agua $110.000 1%

Servicio Teléfono $350.000 2%

Papelería $428.842 2%

Combustible $643.262 3%

Mtto. Instalaciones $2.235.680 12%

Mtto. Maquinaria $5.071.499 27%

TOTAL $18.770.764 100%

Fuente: JC IMPRESORES.

47

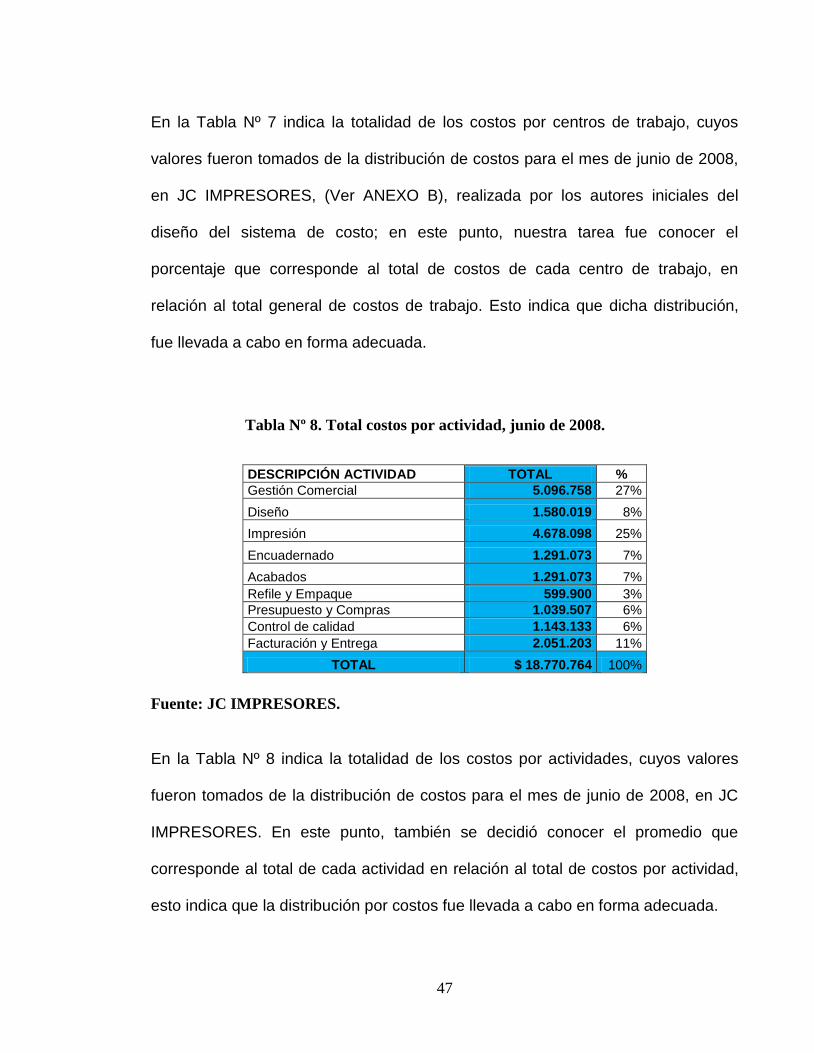

En la Tabla Nº 7 indica la totalidad de los costos por centros de trabajo, cuyos

valores fueron tomados de la distribución de costos para el mes de junio de 2008,

en JC IMPRESORES, (Ver ANEXO B), realizada por los autores iniciales del

diseño del sistema de costo; en este punto, nuestra tarea fue conocer el

porcentaje que corresponde al total de costos de cada centro de trabajo, en

relación al total general de costos de trabajo. Esto indica que dicha distribución,

fue llevada a cabo en forma adecuada.

Tabla Nº 8. Total costos por actividad, junio de 2008.

DESCRIPCIÓN ACTIVIDAD TOTAL %

Gestión Comercial 5.096.758 27%

Diseño 1.580.019 8%

Impresión 4.678.098 25%

Encuadernado 1.291.073 7%

Acabados 1.291.073 7%

Refile y Empaque 599.900 3%

Presupuesto y Compras 1.039.507 6%

Control de calidad 1.143.133 6%

Facturación y Entrega 2.051.203 11%

TOTAL $ 18.770.764 100%

Fuente: JC IMPRESORES.

En la Tabla Nº 8 indica la totalidad de los costos por actividades, cuyos valores

fueron tomados de la distribución de costos para el mes de junio de 2008, en JC

IMPRESORES. En este punto, también se decidió conocer el promedio que

corresponde al total de cada actividad en relación al total de costos por actividad,

esto indica que la distribución por costos fue llevada a cabo en forma adecuada.

48

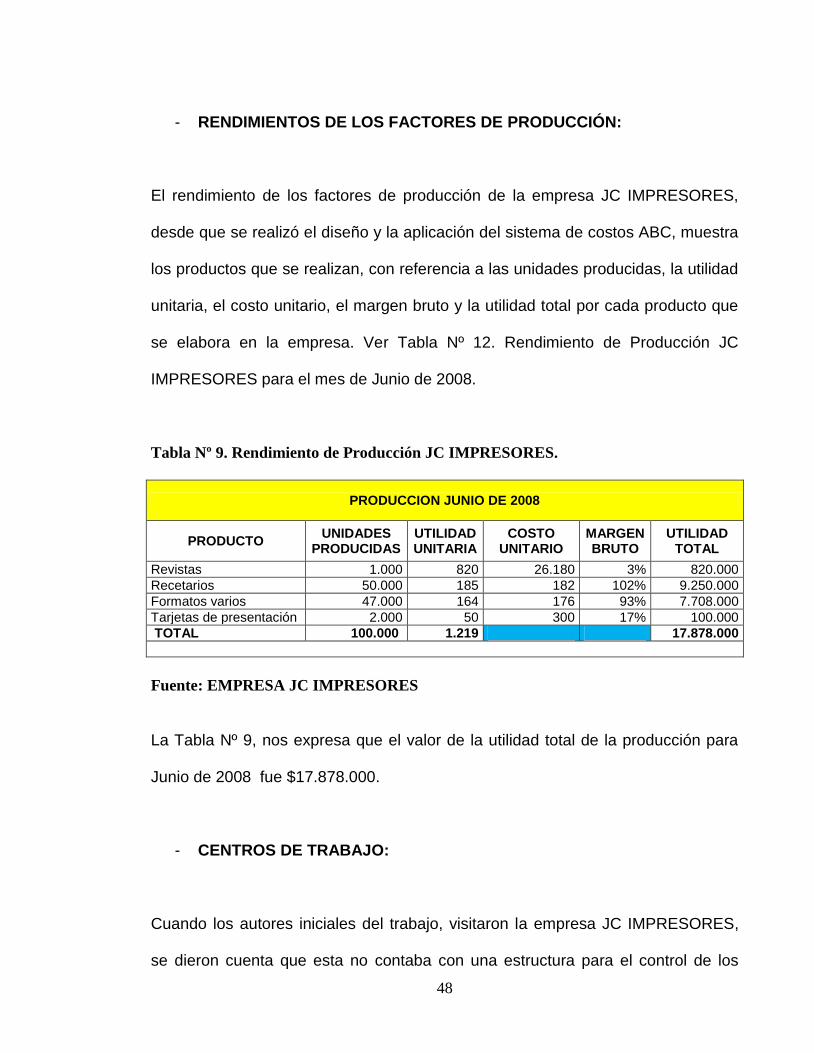

- RENDIMIENTOS DE LOS FACTORES DE PRODUCCIÓN:

El rendimiento de los factores de producción de la empresa JC IMPRESORES,

desde que se realizó el diseño y la aplicación del sistema de costos ABC, muestra

los productos que se realizan, con referencia a las unidades producidas, la utilidad

unitaria, el costo unitario, el margen bruto y la utilidad total por cada producto que

se elabora en la empresa. Ver Tabla Nº 12. Rendimiento de Producción JC

IMPRESORES para el mes de Junio de 2008.

Tabla Nº 9. Rendimiento de Producción JC IMPRESORES.

PRODUCCION JUNIO DE 2008

PRODUCTO UNIDADES

PRODUCIDAS UTILIDAD UNITARIA

COSTO UNITARIO

MARGEN BRUTO

UTILIDAD TOTAL

Revistas 1.000 820 26.180 3% 820.000

Recetarios 50.000 185 182 102% 9.250.000

Formatos varios 47.000 164 176 93% 7.708.000

Tarjetas de presentación 2.000 50 300 17% 100.000

TOTAL 100.000 1.219 17.878.000

Fuente: EMPRESA JC IMPRESORES

La Tabla Nº 9, nos expresa que el valor de la utilidad total de la producción para

Junio de 2008 fue $17.878.000.

- CENTROS DE TRABAJO:

Cuando los autores iniciales del trabajo, visitaron la empresa JC IMPRESORES,

se dieron cuenta que esta no contaba con una estructura para el control de los

49

costos, y por ellos decidieron realizar el siguiente diseño con el cual se pretendía

establecer los centros de costos o de trabajo, es decir, las áreas de la empresa

que tienen manejo y control sobre el consumo de recursos (material, mano de

obra, etc.), en el cual se le recomendó a la empresa, que los centros de costos no

se toman decisiones sobre ventas o cantidad de activos; el informe mediante el

cual se evalúan los centros de costos es el informe de costos. Los centros de

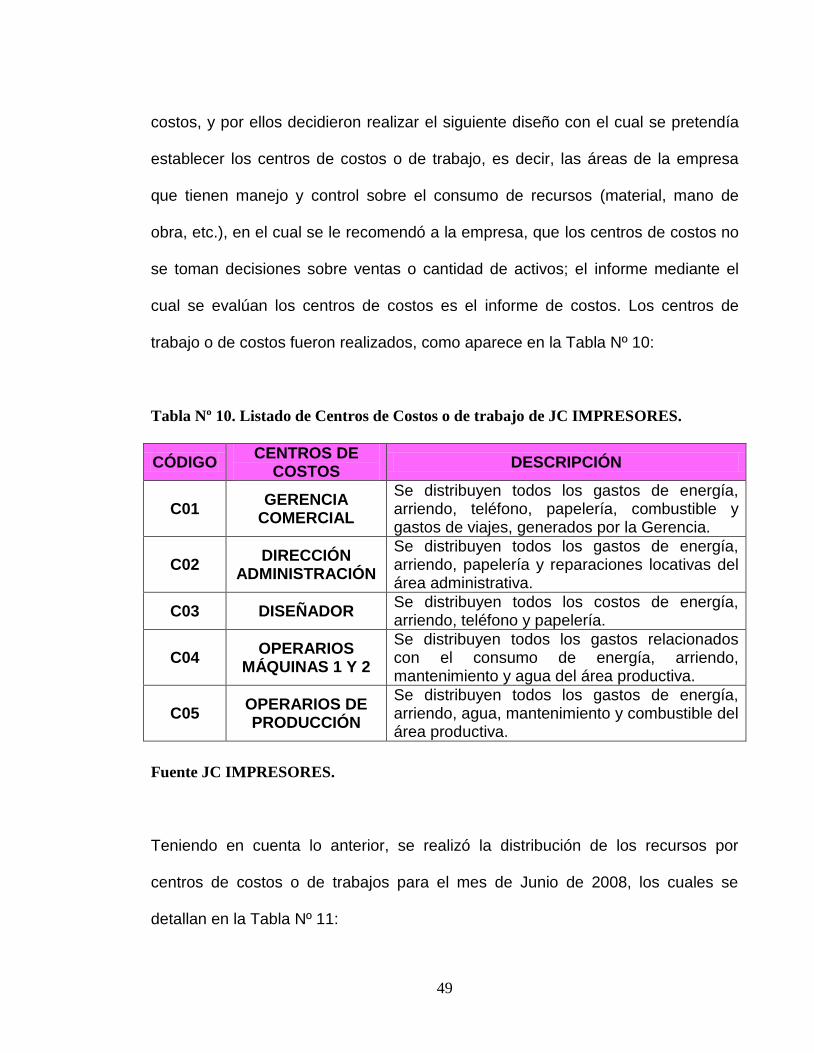

trabajo o de costos fueron realizados, como aparece en la Tabla Nº 10:

Tabla Nº 10. Listado de Centros de Costos o de trabajo de JC IMPRESORES.

CÓDIGO CENTROS DE

COSTOS DESCRIPCIÓN

C01 GERENCIA

COMERCIAL

Se distribuyen todos los gastos de energía, arriendo, teléfono, papelería, combustible y gastos de viajes, generados por la Gerencia.

C02 DIRECCIÓN

ADMINISTRACIÓN

Se distribuyen todos los gastos de energía, arriendo, papelería y reparaciones locativas del área administrativa.

C03 DISEÑADOR Se distribuyen todos los costos de energía, arriendo, teléfono y papelería.

C04 OPERARIOS

MÁQUINAS 1 Y 2

Se distribuyen todos los gastos relacionados con el consumo de energía, arriendo, mantenimiento y agua del área productiva.

C05 OPERARIOS DE PRODUCCIÓN

Se distribuyen todos los gastos de energía, arriendo, agua, mantenimiento y combustible del área productiva.

Fuente JC IMPRESORES.

Teniendo en cuenta lo anterior, se realizó la distribución de los recursos por

centros de costos o de trabajos para el mes de Junio de 2008, los cuales se

detallan en la Tabla Nº 11:

50

Tabla Nº 11. Distribución de recursos por centros de costos, Junio DE 2008.

Fuente: JC IMPRESORES.

Como podemos darnos cuenta, los valores coinciden con la información contenida

en el ANEXO B, los cuales indican que dicha distribución fue realizada

correctamente.

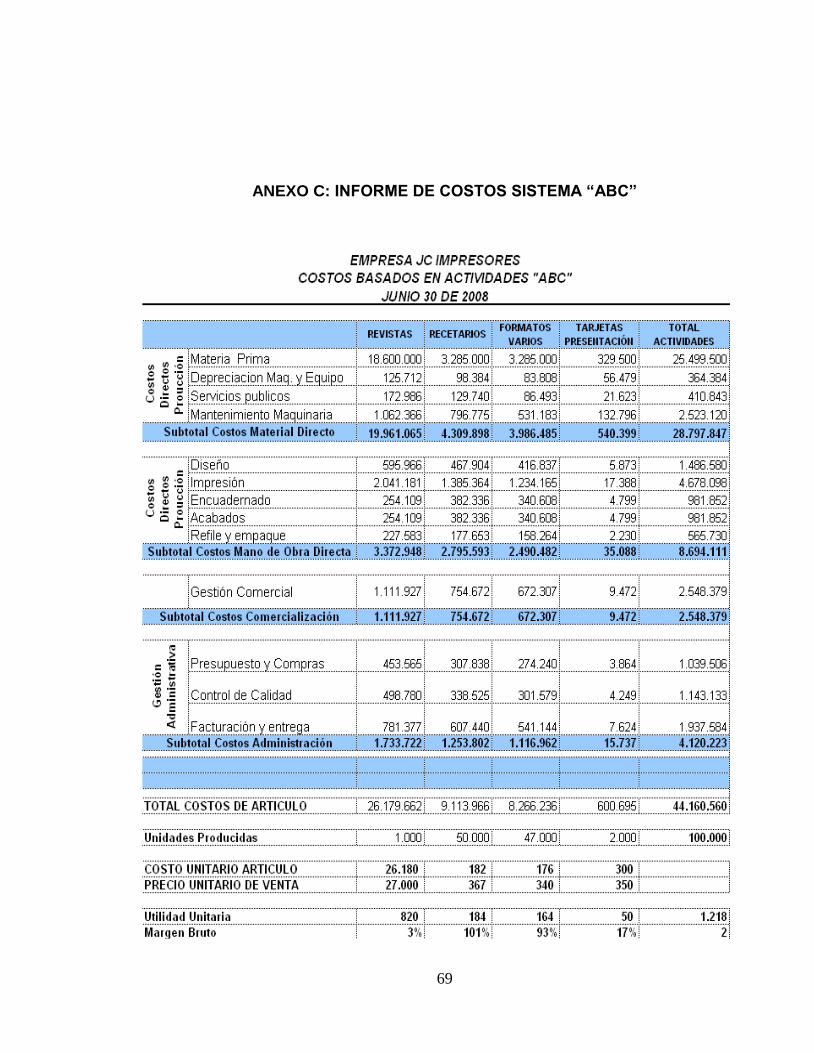

9.4 COSTOS DE LOS PRODUCTOS TERMINADOS:

Cuando se realizó el estudio de Costos ABC en JC IMPRESORES, por los autores

iniciales del estudio, se decidió hacer un costeo de los productos terminados,

teniendo en cuenta los costos directos o fijos, los costos administrativos y los

costos operativos, como se detalla en la Tabla N° 12.

51

Tabla Nº 12. Costos de los productos terminados en Junio de 2008.

PROCESOS ACTIVIDADES Revistas Recetarios Formatos

varios Tarjetas de

presentación COSTOS

COSTOS DIRECTOS O FIJOS

Materia Prima 18.600.000 3.285.000 3.285.000 329.500 3.614.500

Depreciación Maq. y Equipos 125.712 98.384 83.808 56.479 140.287

Energía y Agua 172.986 129.740 86.493 21.623 108.116

Mantenimiento de maquinaria 1.062.366 796.775 531.183 132.796 663.979

TOTAL COSTOS DIRECTOS O FIJOS 19.961.064 4.309.899 3.986.484 540.398 4.526.882

ADMINISTRATIVOS

Gerencia Comercial 1.111.927 754.872 672.307 9.472 681.779

Presupuesto y compra 453.565 307.838 274.240 3.864 278.104

Control de calidad 498.780 338.525 301.579 4.249 305.828

Facturación entrega 781.377 607.440 541.144 7.624 548.768

TOTAL COSTOS ACT. ADMINISTRATIVAS 2.845.649 2.008.675 1.789.270 25.209 1.814.479

PRODUCTIVOS

Diseño y desarrollo 595.966 467.904 416.837 5.873 1.486.580

Manufactura

Impresión 2.041.181 1.385.364 1.234.165 17.388 4.678.098

Encuadernación 254.109 382.336 340.608 4.799 981.852

Acabado 254.109 382.336 340.608 4.799 981.852

Refile y empaque 227.583 177.653 158.264 2.230 565.730

TOTAL COSTOS ACT. 3.372.948 2.795.593 2.490.482 35.089 8.694.112

Capacidad ociosa maquinaria 72.877

TOTAL COSTOS POR ARTÍCULO 26.179.661 9.114.167 8.266.236 600.696 15.108.350

UNIDADES PRODUCIDAS 1.000 50.000 47.000 2.000 100.000

COSTO UNITARIO ARTÍCULO 26.180 182 176 300

PRECIO UNITARIO DE VENTA 27.000 367 340 350

UTILIDAD UNITARIA 820 185 164 50 1.219

MARGEN BRUTO 3% 101% 93% 17% 0

UTILIDAD TOTAL 820.000 9.250.000 7.708.000 100.000 $17.878.000

Fuente: JC IMPRESORES

52

Para el costeo de los productos terminados para el mes de Junio, realizado por los

autores iníciales del diseño, indican que la empresa obtuvo la mayor rentabilidad

en la producción y elaboración de revistas que en el resto de los productos, donde

la utilidad real obtenida en el mes de Junio de 2008 por articulo producido fue de

$1.219, para un total de 100.000 unidades, siendo la más alta de $820 por revista

y la más baja $50 por tarjeta de presentación como se detalla en la Tabla N° 11.

(Comparar con ANEXO C)

En el análisis de la información de la Tabla Nº 12, se expresa que los autores

iniciales del diseño, indicaron que el índice de rentabilidad lo toman de la utilidad

unitaria por producto, donde nosotros no lo compartimos, ya que se considera que

el mejor índice de rentabilidad es el margen bruto, que igualmente se presenta en

la utilidad total.

Otra observación que se nota es que la utilidad para el mes de Junio de 2008 es

que el costo unitario para elaboración de tarjeta de presentación es de $300,

donde su precio de venta es de $350, y su utilidad unitaria es de $50 por tarjeta,

para las cuales existía una debilidad, donde se estaba gastando más en la

elaboración de las mismas que lo que se estaba obteniendo económicamente.

Ahora bien, para el caso de la elaboración de 50.000 recetarios se invirtieron

$9.100.000 y sus ventas fue de $18.980.000, con una utilidad de $9.250.000, esto

quiere decir que las utilidades superaron más del 50% del capital invertido en su

53

elaboración. De igual forma sucedió con la fabricación de 47.000 formatos varios,

con una inversión de $8.872.000, y sus ventas fue de $15.980.000, con una

utilidad de $7.708.000, y cuya utilidad obtenida alcanzó un promedio del 48%,

como una utilidad considerable.

Como nos hemos podido dar cuenta en el desarrollo del proceso de análisis y

evaluación en la aplicación del sistema de Costos ABC, este solo fue llevado a

cabo en forma adecuada en el mes de Junio de 2008, por parte de los autores

iníciales del estudio, pero en el tiempo transcurrido desde esa aplicación hasta el

momento, la empresa JC IMPRESORES no lo siguió llevando a cabo, prefiriendo

en continuar manejando la información con el uso del sistema de la contabilidad

tradicional.

54

10 DIFERENCIAS ENTRE EL SISTEMA TRADICIONAL Y EL COSTEO POR

ABC EN LA TOMA DE DECISIONES.

10.1 JC IMPRESORES Y EL SISTEMA TRADICIONAL

Los autores iníciales del diseño de Costos ABC, al visitar la empresa JC

IMPRESORES, observaron que esta aplicaba un sistema de contabilidad

tradicional, es decir costos basados en ordenes de fabricación, lo anterior debido a

que los productos y servicios ofrecidos en su portafolio son heterogéneos, es

decir, se fabrica a solicitud de los clientes y con las especificaciones dadas por

este, sin embargo es una modalidad poco económica. Con este sistema de costos

tradicional la empresa solo controla el consumo de aquellos recursos necesarios

para la producción del bien, clasificados y controlados en; materia prima directa,

mano de obra directa y costos indirectos de fabricación.

Para ese entonces el sistema de contabilidad tradicional dejaba por fuera el

control de todos los servicios o actividades en que incurre la empresa, que no son

cargadas en la producción, pero que son iguales de importantes que los costos

directos. Y otro aspecto, en el que se preocupan más la empresa es en valorizar

principalmente los procesos productivos en forma funcional.

55

10.2 JC IMPRESORES Y EL SISTEMA DE COSTOS ABC:

Con el diseño del sistema de Costos ABC para la empresa JC IMPRESORES, y

con su respectiva aplicación por parte de la empresa, se determinó que el sistema

de costos ABC es considerado el más apropiado para el control y análisis de la

producción en la empresa JC IMPRESORES, debido a que proporciona la

posibilidad de pasar de un presupuesto estático a uno dinámico. Ya que la mayor

parte de los sistemas alternativos no ofrecen la estructura adecuada para captar la

información relevante de costos de calidad (control estadístico de procesos,

trabajo, desmotivación, retrasos, etc.), en cambio la contabilidad de costos mide lo

que cuesta hacer una tarea, además de los costos de no hacer, del periodo de

indisponibilidad de máquina, de espera de una herramienta, de inventario, de

reprocesado, entre otros.

Los costos ABC en JC IMPRESORES aplicados para el mes de Junio de 2008,

permitieron obtener información estratégica y adicional a través del rastreo de los

productos, que pusieron de manifiesto los efectos de las fallas de calidad

facilitando a la empresa a un enfoque basado en la reducción de estos costos

ocultos, además de mejorar la calidad de los productos y de la imagen corporativa,

administrativa y operativa de la misma empresa.

De hecho, con la implementación del sistema de costos ABC en JC

IMPRESORES, se obtuvo información relevante de la producción tales como la

capacidad ociosa de la maquinaría, los gastos y costos en que se incurren para la

elaboración de sus productos (revistas, recetarios, formatos varios y tarjetas de

56

presentación). Así mismo el tiempo invertido para el desarrollo de cada actividad,

lo cual permite tener una visión más detallada de la utilización del personal y la

programación de tareas.

Otro factor importante en el presente estudio, es que los informes emitidos en los

análisis que se han hecho en la aplicación del ABC para la empresa en el mes de

Junio de 2008, permitieron visualizar la distribución de actividades, recursos y

procesos que identificaron la participación y el consumo en términos de costos de

producción y comercialización de cada uno de los bienes desarrollados por la

empresa.

En resumen el sistema de costos ABC, para JC IMPRESORES se ha fundamentó

en cuatro puntos básicos:

El análisis de todas las actividades que configuraron la cadena de valor de la

empresa como apoyo en el establecimiento de la estrategia corporativa.

El giro que tuvo como centro de gravedad del sistema en las actividades y en

la determinación de los generadores de costos, entendiendo como tales las

causas últimas por la que un costo se producen.

La asignación del costo de las actividades a los diferentes productos que

elabora JC IMPRESORES.

Y las evidencias que se mostraron en la función de cada una de las actividades

para la conformación de la cadena de valor de los procesos productivos en JC

IMPRESORES.

57

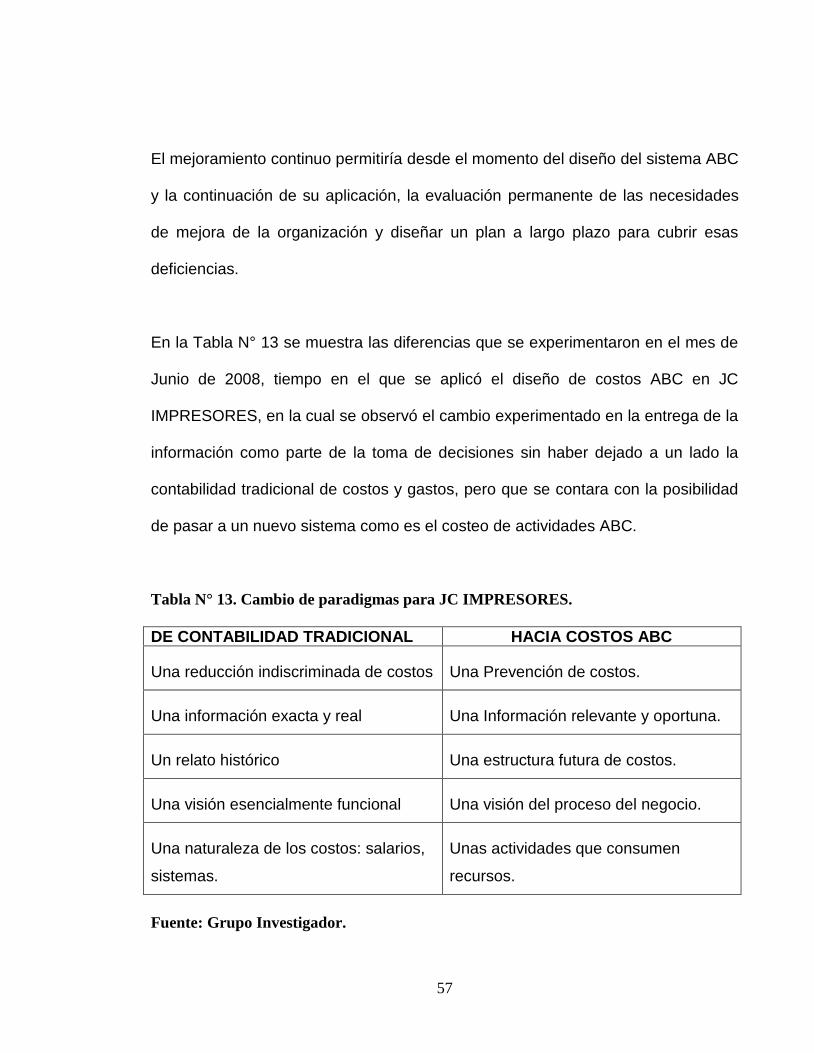

El mejoramiento continuo permitiría desde el momento del diseño del sistema ABC

y la continuación de su aplicación, la evaluación permanente de las necesidades

de mejora de la organización y diseñar un plan a largo plazo para cubrir esas

deficiencias.

En la Tabla N° 13 se muestra las diferencias que se experimentaron en el mes de

Junio de 2008, tiempo en el que se aplicó el diseño de costos ABC en JC

IMPRESORES, en la cual se observó el cambio experimentado en la entrega de la

información como parte de la toma de decisiones sin haber dejado a un lado la

contabilidad tradicional de costos y gastos, pero que se contara con la posibilidad

de pasar a un nuevo sistema como es el costeo de actividades ABC.

Tabla N° 13. Cambio de paradigmas para JC IMPRESORES.

DE CONTABILIDAD TRADICIONAL HACIA COSTOS ABC

Una reducción indiscriminada de costos Una Prevención de costos.

Una información exacta y real Una Información relevante y oportuna.

Un relato histórico Una estructura futura de costos.

Una visión esencialmente funcional Una visión del proceso del negocio.

Una naturaleza de los costos: salarios,

sistemas.

Unas actividades que consumen

recursos.

Fuente: Grupo Investigador.

58

10.3 LOGROS OBTENIDOS CON LA APLICACIÓN DEL SISTEMA DE

COSTOS ABC EN JC IMPRESORES

Como objetivo general del estudio, es hacer uso de la información proporcionada

por el sistema de Costos ABC en JC IMPRESORES en los principales procesos

de toma de decisiones asumidos por la empresa para analizar y evaluar la gestión

de costeo de actividades proponiendo alternativas de mejoramiento; con el fin de

resaltarlo y diferenciarlo con el sistema tradicional, en el que se indagó sobre el

funcionamiento del diseño para su aplicación por parte de la empresa, para el cual

se contribuyera en la generación de información confiable y oportuna en la toma

de decisiones.

Por otro lado, teniendo en cuenta los objetivos específicos de este estudio, JC

IMPRESORES alcanzó los siguientes logros:

a. La identificación de las actividades involucradas en el proceso productivo de la

empresa JC IMPRESORES, que sirvieron como base para el cálculo de los

costos mediante el método ABC.

b. La determinación de los costos incurridos en la producción como; costos de

materia prima, mano de obra directa y costos indirectos de fabricación.

c. La clasificación de los procesos productivos para que los utilizará JC

IMPRESORES con cada uno de los elementos de costos.

d. La identificación de la cadena de valor de la empresa, que permitiera rastrear

los costos relacionados con las actividades y sus objetos de costos.

59

e. La generación de información confiable, a partir de la clasificación de los

procesos y de las actividades en JC IMPRESORES para cada uno de los

centros de trabajo con sus respectivos costeos, lo que permitiría la

accesibilidad de los mismos.

60

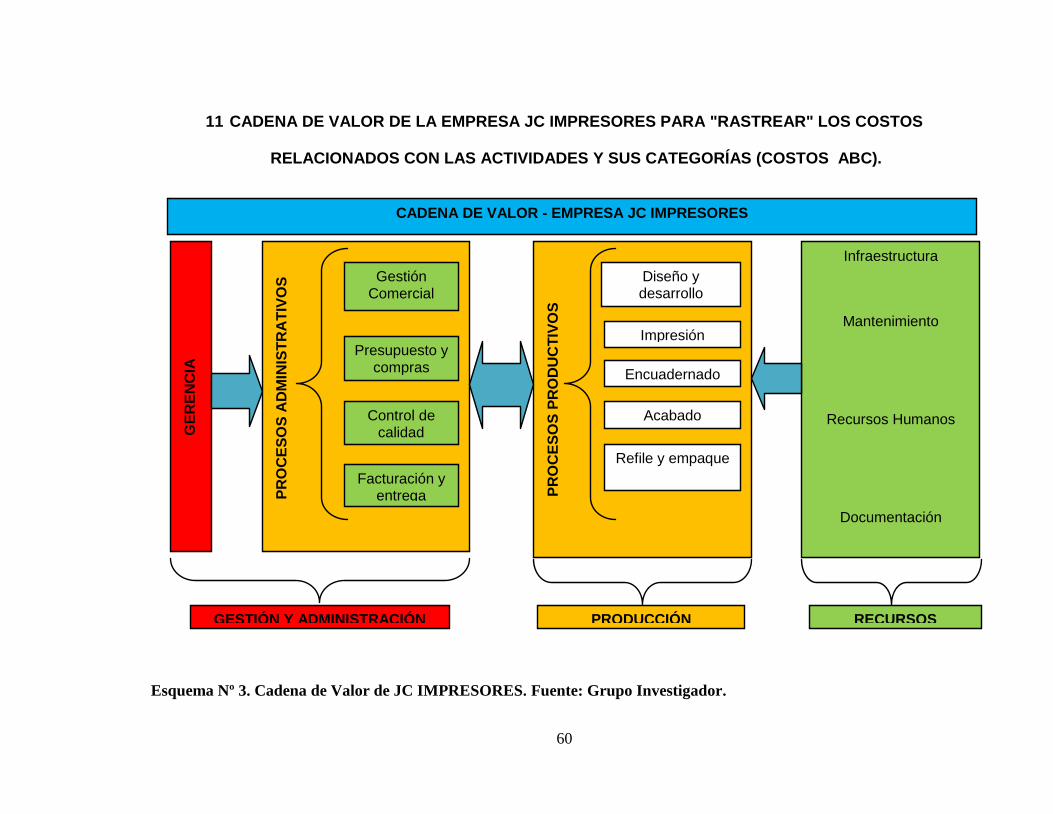

11 CADENA DE VALOR DE LA EMPRESA JC IMPRESORES PARA "RASTREAR" LOS COSTOS

RELACIONADOS CON LAS ACTIVIDADES Y SUS CATEGORÍAS (COSTOS ABC).

Esquema Nº 3. Cadena de Valor de JC IMPRESORES. Fuente: Grupo Investigador.

CADENA DE VALOR - EMPRESA JC IMPRESORES

GE

RE

NC

IA

PR

OC

ES

OS

PR

OD

UC

TIV

OS

Diseño y desarrollo

Impresión

Encuadernado

Acabado

Refile y empaque

P

RO

CE

SO

S A

DM

INIS

TR

AT

IVO

S

Gestión

Comercial

Presupuesto y compras

Control de calidad

Facturación y entrega

Infraestructura

Mantenimiento

Recursos Humanos

Documentación

GESTIÓN Y ADMINISTRACIÓN PRODUCCIÓN RECURSOS

61

Teniendo en cuenta lo planteado en el estudio del diseño y aplicación del sistema

de costos ABC en la empresa JC impresores, y en el diseño de la cadena de valor,

las actividades de valor en las que se debe mejorar son los procesos productivos

ya que en la elaboración de los productos como las tarjetas de presentación, como

indican los diferentes anexos de distribución de recursos por productos, se gasta

en un 90% aproximadamente en materia prima cuando el 10% es la utilidad

unitaria por producto.

Por otro lado, hay que considerar, que los costos fijos o indirectos de consume JC

IMPRESORES son muy altos, ya que alcanzan cifras muy altas y las cuales se

deben disminuir, debido a que alcanza el 65% del total por objeto de costos, para

esta debilidad, la empresa debió crear políticas de racionalización y ahorro en

servicios públicos, materia prima y mantenimiento de maquinaria, equipos y

infraestructura.

62

CONCLUSIONES

Teniendo en cuenta el desarrollo de la presente monografía, en la que se llevó a

cabo un proceso de interventoría para la empresa JC IMPRESORES, para

analizar y evaluar los resultados que se obtuvieron en el diseño y aplicación del

sistema de costos ABC por los autores iníciales del estudio, realizado en Junio de

2008, y que para ese entonces, el sistema fue considerado como el más

apropiado para el control y análisis de la producción en la empresa, ya que

proporcionaría la posibilidad que con el paso del tiempo, el manejo de un

presupuesto estático a un presupuesto más dinámico.

Para el caso del sistema de Costos ABC en la empresa JC IMPRESORES, el

costeo de las actividades ofrecería una estructura adecuada para captar la

información relevante de los costos de calidad, frente a los rudimentos de la

contabilidad tradicional de costos, la cual mide lo que cuesta hacer un

determinado servicio, tarea o producto, entre otros. Entonces, cabe expresar que

el diseño y aplicación del Sistema de Costos ABC en JC IMPRESORES, realizado

por MAYRON CABARCAS ACUÑA y OSMANY GARAY AYOLA, estudiantes de la

Universidad Tecnológica de Bolívar en 2008, se llevó a cabo en forma adecuada,

pero solo fue implementado por los mismos autores del estudio inicial, en los que

los resultados que se observan en las diferentes actividades que se costearon

63

para la elaboración de los diferentes productos litográficos en Junio de 2008, y

desde entonces hasta la fecha, la implementación del sistema de costeo no se

siguió llevando a cabo por parte de la misma empresa.

Teniendo en cuenta lo anterior, y lo realizado en el nuevo estudio, centrado en la

búsqueda de la información que detallaría los beneficios derivados de la

implementación del sistema de costos, por parte de los autores iníciales del

estudio; se concluye que la aplicación del estudio solo se implantó para el mes de

Junio de 2008, información que se obtuvo en visita realizada a la misma empresa

y en la revisión del documento donde aparece el diseño del sistema ABC para la

empresa JC IMPRESORES; en donde se resaltaron aspectos claves entre ellos el

costeo de actividades, y la distribución de los recursos para la elaboración de los

productos. Esto quiere decir, que JC IMPRESORES no tomó la decisión de seguir

con la implementación del diseño realizado por los estudiantes de la Universidad

Tecnológica de Bolívar, y de hecho la empresa continúo con la aplicación del

sistema tradicional de contabilidad. En donde los resultados esperados a partir de

dicha aplicación no se pudieron alcanzar como se esperaba tanto por los primeros

autores del diseño como por parte de los segundos, que cumplieron como

interventores del mismo.

En el proceso de interventoría, por parte de los autores del presente estudio, para

el análisis de la información del sistema de costos ABC en JC IMPRESORES, en

la que se tuvo en cuenta evaluar aspectos como el conocimiento de costos, el

64

rendimiento de los factores de producción, el conocimiento de los centros de

trabajo, la identificación de los costos de los productos o servicios terminados,

fueron muy importantes para el desarrollo de la revisión del sistema.

Resaltando todo lo anterior, sería importante que el proceso en la toma de

decisiones por parte de JC IMPRESORES, requiriera de un sistema de

información financiera que cumpliera con características como; comprensibilidad,

relevancia, confiabilidad, y comparabilidad, que permita tomar decisiones

efectivas, que conlleven a la mejoría en los procesos contables de la empresa.

Por último, en la identificación de los procesos de toma de decisiones en la

empresa JC IMPRESORES, se centró en resaltar los aspectos diferenciadores

con el tradicional, y que la realización de la interventoría, se pudieron desarrollar

los siguientes puntos como son: la identificación de los procesos de toma de

decisiones en JC IMPRESORES, los cuales fueron relacionados con el costeo

basado en actividades; el análisis y la evaluación de la fase del proceso de la toma