Convenios para Evitar la Doble Imposición - …avdt.msinfo.info/bases/biblo/texto/CONVENIOS...

306

Convenios para Evitar la Doble Imposición

Transcript of Convenios para Evitar la Doble Imposición - …avdt.msinfo.info/bases/biblo/texto/CONVENIOS...

Convenios para Evitar

la Doble Imposición

M EM O RIA S DE LAS XIV JO RN A D A S V EN EZO LA N A S

DE D ERECH O TRIBU TARIO

Asociacidn Venezolana de Derecho Tributario

>00261062-0

Caracas - 2015

LO S ARTÍCULOS INCLUIDOS EN EL PRESENTE LIBRO, SON EN

SU CONTENIDO Y REDACCIÓN EXCLUSIVA RESPONSABILIDAD

DE SUS AUTORES.

MEMORIAS DE LAS XIV JORNADAS VENEZOLANAS DE DERECHO TRIBUTARIO NOVIEMBRE - 2015 © Editado porA s o c ia c ió n V e n e z o la n a d e D e r e c h o T r ib u ta r io , AVDT.Rif.: J-00261062-0Ave. Francisco de Miranda, Multicentro Empresarial del Este,Torre Miranda, Núcleo A, Piso 2, Oficina A-26, Chacao,Caracas - Venezuela Teléfonos: 0212 2643309 / 5642 http:// www.avdt.org.ve

Queda hecho el depósito de Ley Depósito Legal: 1Í19920153403452

ISBN: 978-980-7304-21-4

Portada: JeGómez Comunicaciones Integradas Diagramación: Oralia Hernández Impresión: Gráficas Uregón, C.A.

Queda prohibida la reproducción parcial o total de este libro, por medio de cualquier proceso reprográfico o fónico, especialmente por fotocopia, micro- filme, offset o mimeògrafo.Esta edición y sus características gráficas son propiedad de AVDT.

Impreso en Venezuela - Printed in Venezuela

M I Asociación Venezolana ( É l t e b o T f i a n o

CONSEJO DIRECTIVO 2015-2017

Leonardo Palacios Márquez Presidente

Juan C. Castillo Carvajal Vicepresidente

Manuel Iturbe Secretario General

Ingrid García Pacheco Tesorero

Alberto Blanco-Uribe Quintero Vocal

Carlos Weffe Suplente del Vicepresidente

Serviliano Abache Carvajal Suplente del Secretario General

Nathalie Rodríguez Suplente del Tesorero

Salvador Sánchez Suplente del Vocal

XIV JORNADAS VENEZOLANAS DE DERECHO TRIBUTARIO

COMITÉ ORGANIZADOR

Leonardo Palacios Márquez Presidente

Manuel I tur be Secretario General

Juan C. Castillo Carvajal Coordinador General

Ingrid García Pacheco Coordinadora Académica

XIV J o r n a d a s V e n e z o l a n a s d e D e r e c h o T r i b u t a r i o 2015

T e m a IIC o n v e n i o s p a r a e v i t a r l a d o b l e t r i b u t a c i ó n

Informe de RelatoríaConvenios para Evitar la Doble ImposiciónAlberto Benshimol............................................................................................... 11

PONENCIAS

El régimen de determinación de rentas o beneficios gravables a los establecimientos permanentesMaría Carolina Cano G ...................................................................................... 31

Alcance de la definición de establecim iento perm anente e im plicaciones de su configuración en el m arco de los convenios para evitar la doble im posiciónA nadaniella Sucre de Pro-R isquez .............................................................. 61

La subsidiaria com o establecim iento perm anente:M ito o realidad. Una aproxim ación al problema.Juan C. Castillo C arvajal............................................................................... 81

Interpretación de los convenios para evitar la doble im posición. Valor interpretativo de los com entarios al m odelo OCDE y docum entos similares.N athalie Rodríguez París ............................................................................... 99

M edidas para Evitar la Doble Tributación InternacionalBurt H ev ia ......................................................................................................... 117

Intercam bio de Inform ación y Derechos del Contribuyente M elissa Elechiguerra Labarca ...................................................................... 159

El secreto tributario y el intercam bio de inform ación internacionalRomina Siblesz V iso ....................................................................................... 179

XIV J o r n a d a s V e n e z o l a n a s d e D e r e c h o T r ib u t a r io 2015

La tributación del com ercio electrónico frente a los nuevos estándares de la fiscalidad internacionalJuan Esteban Korody Tagliaferro ................................................................. 199

FATCA y los Convenios para Evitar la D oble Im posiciónXabier Escalante Elguezabal......................................................................... 239

Breves comentarios al Artículo 8 del M odelo O ECD a la luz de la legislación venezolanaAlberto J. Rosales R ......................................................................................... 255

Interpretación de Tratados Internacionales TributariosM anuel L. Hallivis P elayo ............................................................................ 267

IN FO RM E DE RELA TO RÍA

C o n v en io s pa r a E v it a r la D o b le T r ib u t a c ió n

AUTORA lber to B en sh im o l

C o n v en io s p a r a E v it a r l a D o b le I m p o s ic ió n

A lb er t o B en s h im o l* R elator G eneral

Agradecimiento:Me es ineludible expresar mi agradecimiento a las Juntas Directivas actual y anterior de la Asociación Venezolana de Derecho Tributario ("AVDT") por haberme honrado con la designación como relator de este tema de tanta relevancia y a cada uno de los ponentes cuya valiosa colaboración es la esencia de las Jomadas.

I . I n t r o d u c c ió n

Venezuela ha sido pionera en América Latina en el desarrollo del derecho internacional tributario. Es a finales de la década de los años 80 del siglo pasado cuando Venezuela comenzó a ingresar a la extensa "red" de convenios bilaterales amplios para evitar la doble tributación ("CDIs"), que para la fecha comprendía más de mil convenios basados en el Modelo de Convenio de Doble Tributación sobre la Renta y el Capital de la Organización para la Cooperación y el Desarrollo Económico ("Modelo OCDE") con elementos de la Convención Modelo de las Naciones Unidas sobre la Doble Tributación entre Países Desarrollados y Países en Desarrollo ("Modelo ONU"! y hoy se estima en más de 10 mil.

Han transcurrido 17 años desde que la "Doble Tributación Internacional" fue escogida como tema de las IV Jomadas Venezolanas de Derecho Tributario, celebradas en Puerto la Cruz, en 1998.

Desde las IV Jomadas Venezolanas de Derecho Tributario hasta las presentes XTV Jomadas Venezolanas de Derecho Tributario han sido múltiples los cambios históricos en Venezuela y en la comunidad internacional. El mundo en 2015 presenta un contexto geopolítico, económico y tecnológico profundamente diferente al de 1998 cuando el tema la "Doble Tributación

* Abogado mención summa cum laude, Universidad Católica Andrés Bello; Maestría en Derecho Tributario Internacional, New York University; Profesor de Derecho Financiero, Universidad Católica Andrés Bello; Profesor de Empresa y Tributación, Universidad Católica Andrés Bello Postgrado en Derecho Mercantil y Socio de D'Empaire Reyna Abogados.

13

XIV J o r n a d a s V e n e z o l a n a s d e D e r e c h o T r ib u t a r e } 2015

Internacional" fue discutido y analizado en las Jomadas Venezolanas de Derecho Tributario.

En los últimos 17 años hemos sido testigos de un desarrollo del derecho internacional tributario que no dudamos en calificar como vertiginoso y Venezuela no ha escapado de este fenómeno. Así, los cambios han sido múltiples y evidentes en los tres grandes sistemas normativos aplicables a las situaciones jurídico-tributarias internacionales.

En primer lugar, en cuanto al desarrollo del derecho interno venezolano, basta con mencionar que para 1998 nuestro sistema de impuesto sobre la renta era esencialmente territorial y que en 2001 entró en vigencia el sistema de renta mundial creando múltiples situaciones jurídicas inéditas en el derecho venezolano. Las reformas a la Ley de Impuesto sobre la Renta que incluyeron normas sobre el establecimiento permanente, la transparencia fiscal internacional, la subcapitalización de sociedades y los precios de transferencia son excelentes ejemplos de los cambios radicales de nuestra legislación en los últimos 17 años.

En segundo lugar, en el ámbito del derecho comunitario, en 2006 Venezuela se retiró de la Comunidad Andina de Naciones y las normas comunitarias de derecho internacional tributario cesaron su aplicación en Venezuela.

Finalmente, en un tercer lugar de extrema relevancia, las normas de derecho internacional derivadas de convenios bilaterales para evitar la doble imposición vigentes para 1998, se limitaban a las contenidas en los primeros CDIs suscritos por Venezuela (Alemania, Francia, Italia, Portugal, Reino de los Países Bajos, República Checa, Suiza y Trinidad y Tobago) y la mayoría apenas había entrado en vigencia en enero de 1998.

En aquellos tiempos de las IV Jomadas Venezolanas de Derecho Tributario, el recientemente creado Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) había negociado o se encontraba negociando, de manera profesional y ejemplar, varios convenios que entrarían en vigencia con posterioridad. Varios años pasarían desde aquel momento para llegar a la red de 31 CDIs actualmente vigentes en Venezuela, red que incluye convenios suscritos con varias de las grandes economías del mundo actual como Estados Unidos, China y Rusia.

Sin embargo, aún queda mucho camino por recorrer para lograr una red de CDIs que incluya a los países latinoamericanos y a economías de especial relevancia en el contexto económico-político mundial como Japón e India.

Para mejor análisis de los temas abordados por los ponentes, esta relataría ha dividido las ponencias en tres grupos a los sólo fines de facilitar el análisis científico de la amplitud de temas abordados por los ponentes: A. Interpre

14

A l b e r t o B e n s h im o l

tación y Aplicación de los CDIs; B. Reglas de Atribución de Rentas y Eliminación de la Doble Tributación; y C. Derechos de los Contribuyentes ante la Realidad Actual del Derecho Internacional Tributario.

Vale adelantar y destacar que las ponencias presentadas son de un alto nivel académico y una indudable actualidad. Los ponentes han demostrado un rigor científico complementado por el evidente dominio de los temas más actuales del derecho internacional tributario.

a . I n t e r p r e t a c i ó n y a p l ic a c i ó n d e los C D Is

En general, los tratados suscritos por Venezuela y aprobados por la Asamblea Nacional gozan de rango legal sin tener rango de aplicación preferente expresamente consagrado en la Constitución.

Debemos destacar que la Constitución señala que los tratados relativos a Derechos Humanos suscritos y ratificados por Venezuela, tienen jerarquía constitucional y prevalecen en el orden interno en la medida que contengan normas sobre goce y ejercicio de Derechos Humanos más favorables a las establecidas por la mencionada Constitución y en las leyes de la República. Además, dichos tratados sobre Derechos Humanos son de aplicación inmediata y directa por los tribunales y demás órganos del Poder Público. Igualmente, la Constitución señala que las normas que se adopten en el marco de los acuerdos de integración serán consideradas parte integrante del ordenamiento legal vigente y de aplicación directa y preferente a la legislación interna.

De manera que en Venezuela, los tratados pasan a integrar el ordenamiento jurídico interno luego del cumplimiento de los trámites de ratificación establecidos en la Constitución.

En tal sentido, los CDIs son tratados internacionales vinculantes para Venezuela y aplicables a los contribuyentes, una vez cumplidos los requisitos establecidos en la Constitución para su integración al derecho venezolano.

Venezuela salvaguarda la vigencia y eficacia de las normas de los CDIs otorgándoles en el Código Orgánico Tributario un rango superior a la ley tributaria ordinaria, de esa forma queda garantizado el cumplimiento de las obligaciones asumidas por Venezuela en el ámbito del derecho internacional frente al otro Estado signatario del CDI.

La importancia del efecto de la entrada en vigencia de un CDI como norma de rango superior a la ley estriba en la garantía del cumplimiento del sistema de reparto de potestades tributarias y de otorgamiento de beneficios fiscales a los contribuyentes acordado por Venezuela como Estado soberano en el ámbito del derecho internacional público.

15

XIV J o r n a d a s V e n e z o l a n a s d e D e r e c h o T r ib u t a r io 2015

De manera que la jerarquización de las normas de los CDIs como supra- legales frente a normas fiscales internas evita la derogatoria de la normativa convencional contenida en los CDIs a través de la reforma de leyes fiscales internas de Venezuela.

Sin embargo, la jerarquización de las normas de los CDIs no podría interpretarse como una primacía que permita la creación de tributos o la modificación de tributos a través de las normas convencionales de un CDI. Es así como la doctrina internacional ha reconocido el principio de no agravación como rector de la ejecución de los CDIs en el derecho tributario interno de los Estados parte del CDI según analizaremos a continuación.

Partiendo de la concepción generalmente aceptada y consagrada constitucionalmente del principio de la legalidad como principio rector del ejercicio del poder tributario Estadal, los CDIs no pueden ser instrumentos normativos ajenos a dicho principio.

La propia administración tributaria ha reconocido desde hace finales de los años 90 la supremacía jerárquica de los CDIs, afirmando que una vez aprobado un CDI según el procedimiento constitucional de integración al derecho interno el CDI se constituye "en fuente de derecho tributario, privando las disposiciones establecidas en él, por encontrarse en un rango jerárquico superior al de las leyes ordinarias que regulan idéntica materia, de conformidad a lo establecido en el artículo 2 del Código Orgánico Tributario"1.

La integración de los CDIs en el ordenamiento jurídico venezolano plantea la problemática sobre la interpretación y aplicación de sus normas de los CDIs, lo cual ha sido brillantemente abordado en dos ponencias: (i) Interpretación de los convenios para evitar la doble imposición. Valor interpretativo de los comentarios al Modelo OCDE y documentos similares, presentada por Nathalie Rodríguez, y (ii) Interpretación de Tratados Internacionales Tributarios, presentada por el Magistrado Manuel L. Hallivis Pelaxo, Presidente del Tribunal Federal de Justicia Fiscal y Administrativa de México, quien nos honra y distingue profundamente con su participación en las Jomadas Venezolanas de la Asociación Venezolana de Derecho Tributario.

(i) Interpretación de los convenios para evitar la doble imposición. Valor interpretativo de los comentarios al Modelo OCDE y documentos similares. de Nathalie Rodríguez

El problema de la base legal para dar cabida a los Comentarios al Modelo de la OCDE (los "Comentarios OCDE") en la interpretación de los CDIs ha sido ampliamente discutido en la doctrina. Si bien por una parte la

1 Dictamen de la Gerencia Jurídico -Tributaria del Servicio Nacional Integrado de Administración Tributaria (SENIAT) No. HGJT-200-3373,5 de noviembre de 1997.

16

A l b e r t o B e n s h im o l ”

importancia de los Comentarios OCDE como medio para lograr uniformidad en la interpretación de los CDIs es generalmente aceptada, por otra parte su "valor" como instrumento de interpretación ha sido ampliamente discutido. La ponencia claramente aporta una visión metodológica que permite la apropiada integración de los Comentarios OCDE en la metodología para la interpretación de los CDIs en el derecho venezolano.

Efectivamente, como señala la ponencia, el valor interpretativo de los Comentarios OCDE puede ser determinado por su consideración como contexto del CDI en los términos del Artículo 31 de la Convención de Viena sobre el Derecho de los Tratados; otros los catalogan como medios complementarios de interpretación, en los términos del Artículo 32 de la misma Convención de Viena y en otros casos son tomados como simples "guías" para la interpretación de los CDIs. En cualquier caso, los tribunales han considerado los Comentarios OCDE al momento de interpretar los CDIs, por una vía u otra. Por lo tanto, ésta relatoría comparte las recomendaciones de la ponencia, de considerar los Comentarios OCDE como "soft law" que debe ser tomada en cuenta para lograr una interpretación uniforme de los CDIs.

En todo caso, el análisis de la aplicación del Modelo y de los Comentarios OCDE al interpretar los CDIs debe ser casuístico, a los fines de determinar cuál fue la intención de las partes al suscribir el convenio en particular. Las reformas a los Comentarios OCDE que impliquen un cambio sustancial con respecto a la posición asumida por la OCDE al momento de la firma de un CDI no deberían presumirse que recogen la intención de las partes con respecto a los CDIs suscritos antes de la publicación de dicha reforma. Tampoco debería presumirse que dichas reformas recogen la intención de un Estado no miembro de la OCDE que haya suscrito un CDI luego de la publicación de la reforma, ya que dicho estado no participó en la discusión de la reforma de los Comentarios OCDE ni ha tenido la oportunidad de manifestar su reserva como sí lo han hecho muchos de los Estados miembros de la OCDE.

(ii) Interpretación de Tratados Internacionales Tributarios, del Magistrado Manuel L. Hallivis Pelax

Esta relatoría aplaude la generosa participación del Magistrado Hallivis Pelax, quien de manera muy diáfana plantea desde la perspectiva de la legislación venezolana la necesidad de una metodología uniforme para la interpretación de los CDIs.

Esta relatoría no sólo comparte las conclusiones y recomendaciones de la ponencia generosamente presentada por el Magistrado Hallivis Pelax, sino que además considera de gran valor citar parte de la ponencia para resaltar su aporte a una interpretación metodología de los CDI s a través de los siguientes pasos:

17

XIV J o r n a d a s V e n e z o l a n a s d e D e r e c h o T r ib u t a r io 2015

" a.- Interpretar el Convenio atendiendo a los términos definidos; b - En caso de que lo anterior no solucione el problema, atender al contexto, acudiendo a los acuerdos que rodearon al Convenio; c.- En caso de que no estén definidos, acudir a los Acuerdos, resultado de los procedimientos amigables; d - se acude a la legislación Mexicana (a menos que del contexto se infiera una interpretación diferente: (Art. 3 (2) del 'MOCDE'), prevaleciendo la tributaria; e.- En caso de, ser necesario, se acude al Modelo de Convenio de la OCDE y a sus Comentarios, cuando sean estos aplicables y a Jurisprudencia y doctrina internacional, en ese orden;/.- En principio, sólo se acudirá a los trabajos preparatorios, para corroborar algún resultado interpretativo o cuando la conclusión previamente alcanzada resulte ambigua, oscura o manifiestamente absurda, y siempre y cuando estos trabajos preparatorios se encuentren publicados."

En todo caso debe destacarse que en la interpretación de los CDIs suscritos por Venezuela la importancia y el valor de los Comentarios OCDE es menor que con respecto a los países miembros de la OCDE como México.

En el caso de los CDIs suscrito entre países miembros de la OCDE: (i) al adoptarse textualmente un artículo del Modelo o (ii) al modificarlo, pero de alguna manera que permita una interpretación consistente con el Modelo, puede presumirse que la intención de las partes fue adoptar el sentido y la interpretación dada en el Modelo y los Comentarios OCDE, salvo reserva expresa, pero no así en el caso de los CDIs suscritos por Venezuela que no es un país miembro de la OCDE.

B . R eg la s d e a t r ib u c ió n d e r en t a s

Y ELIMINACIÓN DE LA DOBLE TRIBUTACIÓN

El ejercicio del poder tributario como expresión de la soberanía de un Estado no puede ser ilimitado en cuanto a su alcance espacial. El derecho internacional restringe el ejercicio del poder tributario de los Estados a la existencia de hechos jurídicamente relevantes denominados "criterios de vinculación".

Los criterios de vinculación pueden referirse al elemento fáctico del hecho imponible; es decir, pueden referirse al acto o negocio jurídico, en cuyo caso se trata de criterios de vinculación objetivos.

Alternativamente, los criterios de vinculación pueden referirse al elemento personal del hecho imponible, es decir, pueden referirse al sujeto pasivo de la obligación tributaria que nace del hecho imponible, en cuyo caso se trata de criterios de vinculación subjetivos.

Desde el punto de vista de los CDIs los criterios de vinculación por excelencia para la distribución del poder de tributación sobre rentas entre los países parte del CDI son fundamentalmente, pero no exclusivamente, la residencia del contribuyente o la existencia de un establecimiento permanente

18

A l b e r t o B e n s h im o l

de un residente de uno de los Estados parte del CDI en el territorio del otro Estado parte.

La residencia del contribuyente generalmente es un concepto táctico, referido a la presencia física de un contribuyente en el territorio de un Estado, independientemente de la nacionalidad del contribuyente.

El establecimiento permanente es un criterio de vinculación determinado por la actividad económica realizada por un contribuyente en otro Estado siempre que dicho contribuyente no sea residente de dicho Estado. El establecimiento permanente generalmente se determina según criterios fácticos y jurídicos, generalmente la existencia de una sucursal o un lugar fijo de negocios en el territorio de otro Estado es considerado un establecimiento permanente. Igualmente, son considerados establecimientos permanentes de contribuyentes no residentes las obras de construcción de una cierta duración temporal, la explotación de hidrocarburos o minas y la existencia de apoderados o mandatarios en el otro Estado que ejerzan actividades económicas a nombre o por cuenta del contribuyente no residente.

Un buen ejemplo de criterios especiales para ciertos tipos de renta es la sede de dirección efectiva como factor de vinculación aplicable a las rentas derivadas del transporte marítimo.

Una vez configurado un establecimiento permanente en un Estado, dicho establecimiento permanente estará sujeto a impuestos en dicho Estado por todas las rentas que le sean atribuidas bajo ¡a ficción legal de que dicho establecimiento permanente fuese un contribuyente distinto y separado de su casa matriz. De manera que las reglas de atribución de rentas al establecimiento permanente no son menos relevantes que las reglas para determinar la configuración del mismo.

Igualmente, los CDIs permiten que cada Estado parte del CDI establezca medidas unilaterales para la evitar la doble tributación como la imputación de impuestos pagados por un residente de un Estado en el otro Estado y el método de exención total o con progresividad de los ingresos obtenidos por un residente de un Estado en el otro estado parte del CDI.

La configuración de reglas de atribución de rentas y eliminación de la doble tributación han sido los temas de 5 excelentes ponencias: (i) Alcance de la definición de establecimiento permanente e implicaciones de su configuración de Anadaniella Sucre; (ii) La subsidiaria como establecimiento permanente: Mito o realidad. Una aproximación al problema de Juan C. Castillo Carvajal; (iii) Atribución de rentas al establecimiento permanente de María Carolina Cano; (iv) Breves comentarios al Artículo 8 del Modelo OECD a la luz de la legislación venezolana de Alberto J. Rosales R. y (v) Métodos para eliminar la doble imposición. Relación entre los convenios para evitar la doble imposición y la Ley de Impuesto sobre la Renta de Burt Hevia

19

XIV J o r n a d a s V e n e z o l a n a s d e D e r e c h o T r ib u t a r io 2015

(i) Alcance de la definición de establecimiento permanente e implicaciones de su configuración en el marco de los convenios para evitar la doble imposición de Anadaniella Sucre

La interpretación y aplicación del concepto de establecimiento permanente del Modelo OCDE ha sido analizado por Anadaniella Sucre de Pro-Rízquez en una ponencia que incluye excelentes recomendaciones teóricas y prácticas para las empresas residentes fuera de Venezuela que realizan actividades en nuestro país a través de un establecimiento permanente. Anadaniella Sucre de Pro-Risques presenta una ponencia ajustada a las más recientes reformas de los Comentarios OCDE en lo relativo a la configuración del establecimiento permanente.

Esta relatoría comparte las conclusiones de la ponencia y acoge sus recomendaciones, no sin antes destacar la importancia del análisis realizado en la ponencia del establecimiento permanente como ente domiciliado en Venezuela a los efectos de la práctica de las retenciones de impuesto sobre la renta. En efecto, al estar sujeto al impuesto sobre la renta en Venezuela sobre todas sus rentas atribuibles no puede negarse la racionalidad de la consideración del establecimiento permanente como un residente a los fines de las retenciones aplicables, ya que lo contrario resultaría en el incumplimiento de las obligaciones de no discriminación contenidas en el mismo CDI según el cual se reconoce la existencia del establecimiento permanente, aun cuando no exista una sucursal configurada en los términos del Código de Comercio de Venezuela.

(ii) La subsidiaria como establecimiento permanente: Mito o realidad. Una aproximación al problema de Juan C. Castillo Carvajal

La configuración de una subsidiaria como establecimiento permanente es un tema novedoso, que hasta ahora sido tangencialmente mencionado por la doctrina venezolana. La ponencia presentada se adecúa a las nuevas situaciones que se platean en el ámbito internacional en el contexto délas medidas unilaterales y multilaterales que se desarrollan para evitar la erosión fiscal y la transferencia de utilidades, así como el intercambio de información; con lo cual también toca temas abordados en el tercer y último grupo de ponencias que recibió la relatoría.

Como muy acertadamente se plantea en la ponencia, cuyas recomendaciones son acogidas por la relatoría, la determinación de si una subsidiaria o cualquier otra empresa afiliada constituye un establecimiento permanente en Venezuela de un residente de otro país parte de un CDI debe partir de un análisis de fondo de las funciones de la subsidiaria y afiliada y no puede limitarse a la mera identificación formal de la ejecución por parte de la compañía domiciliada, de actividades en beneficio de la entidad extranjera. Dicho análisis de funciones debe estar igualmente alineado con los estudios o ajustes

20

A l b e r t o B b n s h im o l

aplicables a las actividades realizadas en el contexto de las normas de precios de transferencia aplicables.

(iii) Atribución de rentas al establecimiento permanente de María Carolina Cano

La relatoría comparte las recomendaciones y conclusiones de la ponente e igualmente no puede dejar de destacar la profundidad de la ponencia presentada en este tema, la cual se adapta a los criterios actuales déla OCDE, en particular al Reporte sobre Atribución de Ingresos al Establecimiento Permanente y la reforma a los Comentarios OCDE de 2010.

La ponencia deja muy clara la relevancia del Modelo OCDE vigente, de sus Comentarios OCDE y del Reporte sobre Atribución de Ingresos al Establecimiento Permanente, como textos de obligatoria consulta para resolver e interpretar cualquier situación de doble o ninguna tributación de un establecimiento permanente, sin que ello contradiga el carácter de "soft law" de dichos instrumentos de interpretación.

Es de particular relevancia el análisis del valor interpretativo de las diferentes reformas a los Comentarios OCDE y las reglas propias Modelo ONU. Al respecto, esta relatoría se permite citar la ponencia:

"Por lo tanto, no siendo posible sostener que la modificación del texto modelo conlleva un ajuste automático del CDT válidamente suscrito entre dos países en fecha anterior, resulta más que necesario reconocer que, actualmente, en el ámbito de la tributación del EP, estamos obligados a aplicar todos los métodos de atribución de rentas o beneficios al EP que hayan sido previstos en los convenios suscritos por nuestro país, basados, se insiste, tanto en el modelo OCDE como en el Modelo ONU y que para su correcta interpretación y aplicación, si actuamos en un todo apegados a la normativa de la LISLR (que como se verá, realiza una remisión expresa a los documentos emitidos por la OCDE en esta materia), debemos tomar en cuenta tanto los Comentarios al texto del Modelo 2008, como los Comentarios al Modelo 2010 y los Reportes del 2008 y del 2010."

(iv) Breves comentarios al Artículo 8 del Modelo OECD a la luz de la legislación venezolana de Alberto J. Rosales R.

La ponencia presentada aborda el tema del transporte marítimo internacional, el cual ha sido escasamente analizado en la doctrina venezolana e incluso a nivel internacional.

Para la relatoría es muy relevante reconocer doctrinariamente que el concepto de "sede efectiva" permite adecuar los criterios de atribución de rentas de los CDIs a situaciones típicas del comercio internacional cuando un buque sea propiedad de una persona pero que la explotación económica del mismo

21

XIV J o r n a d a s V e n e z o l a n a s d e D e r e c h o T r ib u t a r io 2015

sea realizada por otra persona. Esta relataría comparte las conclusiones de la ponencia y en especial que el concepto de "sede efectiva" es una aceptación expresa de practica mercantil de "un compañía, un buque".

(v) Métodos para eliminar la doble imposición. Relación entre los convenios para evitar la doble imposición y la Ley de Impuesto sobre la Renta de Burt Hevia

La ponencia realiza un minucioso análisis de los métodos para evitar la doble tributación que ha incluido Venezuela en los CDIs vigentes. El Modelo OCDE permite a los Estados negociadores adoptar el método de exención de ingresos obtenidos en el exterior y el método de imputación de impuestos pagados en el exterior. Es bastante llamativa la falta de una política clara al respecto de los grupos de negociación de los CDI s suscritos por Venezuela, ya que en los CDIs vigentes se adoptan el método de exención en algunos casos y el método de imputación en otros.

Esta relataría comparte las conclusiones y recomendaciones de la ponencia y hace un llamado al establecimiento de una política de negociación clara por parte de Venezuela con respecto a la adopción del método de imputación o el método de exención. Particularmente cuando la Ley de Impuesto sobre la renta establece un método de imputación, pero las rentas de fuente extraterritorial que reciba un residente venezolano bajo la protección de ciertos CDIs estarán exentas de impuesto resultando así en un tratamiento desigual para los residentes venezolanos que obtenga rentas extraterritoriales.

c. D er ec h o s d e lo s c o n t r ib u y en t es a n t e l a r ea lid a d a c t u a l

DEL DERECHO INTERNACIONAL TRIBUTARIO

Las ponencias de este último grupo destacan por su indiscutible actualidad en el contexto de los cambios de paradigmas de la fiscalidad internacional que estamos viviendo.

La presión popular luego de la crisis económica de 2008 resultó en un acuerdo político del Foro del Grupo de los 20 (G20) en su reunión de Londres en abril de 2009 para establecer medidas de cooperación internacional contra la elusión y evasión fiscal. El acuerdo del G20 resultó en un plan de acción preparado por la OCDE para luchas contra la erosión de la base imponible y el traslado de utilidades a jurisdicciones de baja o nula imposición por parte de las multinacionales del sector privado (BEPS, según sus siglas en inglés). Dicho plan de acción BEPS fue aprobado en 2013 por el G20 y consta de 15 puntos:

1. Abordar los retos fiscales en aras de la economía electrónica.2. Neutralizar los efectos de acuerdos regulatorios híbridos.

22

A l b e r t o B e n s h ím o l

3. Fortalecer las normas a compañías extranjeras controladas.4. Limitar la erosión a la base fiscal por medio de intereses o gastos finan

cieros5. Contrarrestar prácticas fiscales dañinas, tomando en cuenta la transpa

rencia y la sustancia.6. Prevenir el abuso de tratados.7. Prevenir la evasión artificial del establecimiento permanente.8. Asegurarse que los resultados de precios de transferencia estén en línea

en lo referente a la creación de intangibles.9. Asegurarse que los resultados de precios de transferencia estén en línea

en lo referente a la creación de capital y su riesgo.10. Asegurarse que los resultados de precios de transferencia estén en línea

en lo referente a la creación de valor por medio de otras transacciones de alto riesgo.

11. Establecer metodologías para la recopilación y análisis de datos referentes a BEPS y acciones para abordarlos.

12. Requerir a los contribuyentes revelar sus planes fiscales agresivos.13. Reexaminar la documentación comprobatoria en términos de precios

de transferencia.14. Crear mecanismos de resolución de disputas más efectivos.15. Desarrollar un instrumento multilateral.

Para finales de 2015 se espera la publicación del informe de los resultados del plan de acción de cada uno de los puntos antes mencionados.

En paralelo, el Congreso de los Estados Unidos promulgó la Foreign Account Tax Compliance Act ("FATCA"), la cual entró en vigencia en 2013 y establece una serie de medidas unilaterales para el intercambio automático y eficiente de información fiscal.

Ante estas acciones globales destinadas a garantizar la efectiva recaudación fiscal en el ámbito del comercio de bienes y servicios internacionales, no tardaron en hacerse escuchar las voces que acertadamente exigen una adecuada protección práctica de los derechos de los contribuyentes ante las múltiples medidas adoptadas para incrementar la recaudación. Destaca, particularmente, el muy reciente reporte presentado por los altamente reconocidos juristas Philip Baker y Pascuales Pistone en el Congreso de la International Fiscal As- sociation (IFA) celebrado entre el 30 de agosto y el 4 de septiembre de 2015 en Basilea, Suiza sobre The Practical Protection of Taxpayer's Fundamental Rights2.

2 BAKER; Philip y PISTONE, Pascuale. The Practical Protection of Taxpayer's FundamentalRights, Cahiers de Droit Fiscal, Volume 100B, International Fiscal Association, Basilea 2015.

23

XTV J o r n a d a s V e n e z o l a n a s d e D e r e c h o T r ib u t a r io 2015

En el reporte antes mencionado, Baker y Pistone identifican las normas que las legislaciones tributarias deberían incluir y las prácticas que las administraciones tributarias deberían aplicar como garantías mínimas de los derechos fundamentales de los contribuyentes.

Esta relatoría recibió cuatro excelentes ponencias: (i) Tributación del comercio electrónico frente a las BEPS de Juan Korody; (ii) FATCA y los convenios para evitar la doble imposición de Xabier Escalante; (iii) El secreto tributario, y los convenios para evitar la doble imposición. Especial referencia al intercambio de información de Romina Siblesz; e (iv) Intercambio de información y los derechos de los contribuyentes de Melissa Elechiguerra.

(i) Tributación del comercio electrónico frente a las BEPS de Juan Korody

Como muy acertadamente destacó el Relator General Doctor Juan Guillermo Ruiz en la presentación de las Directivas del Tema 1 del reciente 7mo Encuentro Regional Latinoamericano IFA celebrado del 20 al 22 de mayo de 2015 en Santo Domingo, República Dominicana: "La incursión de las nuevas tecnologías y de las nuevas formas de hacer negocios ha generado profundos cambios en los modelos de negocios para los cuales fueron concebidas las normas tributarias vigentes en nuestros países."

Efectivamente, las normas tributarias venezolanas al igual que las normas tributarias de la gran mayoría de los países no están preparadas para afrontar los retos de las nuevas formas de hacer negocios a través de internet.

Los países del G20 no escapan a ese fenómeno y el Plan BEPS propone el estudio de modelos de negocios sobre transacciones virtuales internacionales y la determinación de propuestas ante las dificultades de aplicar las normas de tributación internacional a la llamada economía digital. Los primeros resultados de los trabajos del Grupo de Trabajo 9 asignado a este tema los veremos a finales de este año 2015. El objetivo es desarrollar normas de tributación internacional que se adapten a las transacciones digitales y que definan los criterios de la fuente de la renta ante las deficiencias de normas desarrolladas en el contexto del comercio internacional propio de una economía industrial orientada a la exportación de bienes muebles tangibles.

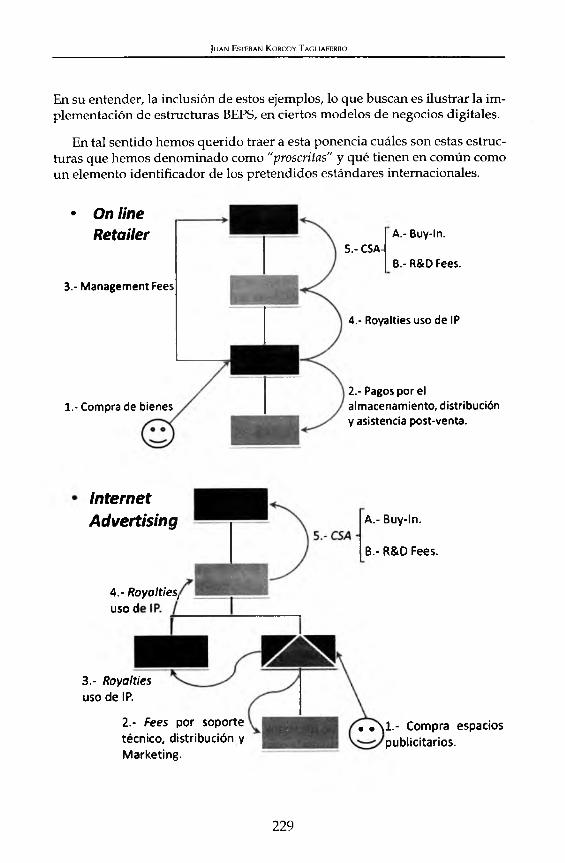

La ponencia presentada por Juan Korody analiza de manera muy completa y profundamente actualizada cómo las medidas que sugiere la OCDE en el contexto de BEPS pueden resultar en posibles violaciones a los derechos de los contribuyentes. En particular, el ponente hace hincapié en los cuatro casos calificados por la OCDE como "Estructuras de Planificación Típicas en Modelos Integrado de Negocios". En particular, los cuatro casos propuestos se refieren a:

24

A l b e r t o B e n s h im o l

1. El comercio electrónico entendido como la compra venta de bienes y servicios a través de medios electrónicos diseñados para realizar y recibir órdenes de compra. Los bienes y servicios pueden ser suministrados en línea o a través de medios convencionales.

2. Publicidad en Línea: Publicidad trasmitida por internet, principalmente a través de banners en las páginas web y preferencias en los resultados en los motores de búsqueda

3. Computación en la Nube: Prestación de servicios en línea a través de servidores en diferentes lugares, los servicios más comunes son almacenamiento de información digital en los servidores del proveedor del servicio o permitir el acceso virtual a una aplicación.

4. Tiendas Virtuales de Aplicaciones ("application stores"): Plataforma virtual para la compra y subsiguiente descarga de aplicaciones o programas para distintos dispositivos electrónicos. Las aplicaciones disponibles en las tiendas virtuales de aplicaciones en muchos casos pueden ser descargadas de manera gratuita, en cuyo caso el desarrollador obtiene su ingreso mediante la pauta publicitaria incorporada en la aplicación. Por último, están las aplicaciones cuya versión básica puede ser descargada de manera gratuita y se le da la posibilidad al usuario de pagar por tener contenidos o funciones adicionales.

Esta relataría comparte las conclusiones de la ponencia, que destacan la dilución del principio de legalidad como máxima garantía de los derechos de los contribuyentes frente al ejercicio del poder tributario del Estado. En particular la relataría comparte plenamente la conclusión del ponente sobre cómo la identificación a priori de prácticas comerciales prohibidas o sospechosas puede resultar en una violación del principio de presunción de inocencia del contribuyente y del principio de economía de opción.

(ii) FATCA y los convenios para evitar la doble imposición de Xabier Escalante

La ponencia de Xabier Escalante aborda las complejidades de FATCA y nos presenta un excelente resumen de las normas y sus implicaciones para la comunidad financiera internacional. Es importante destacar que los deberes que impone FATCA al sistema bancario internacional implican costos adicionales para las entidades financieras relacionados con el cumplimiento de regulaciones establecidas por los Estados Unidos.

Esta relataría comparte las conclusiones de la ponencia y destaca en particular el carácter unilateral de la legislación FATCA y el peligro que supone sobre el derecho a la confidencialidad de los contribuyentes.

La relataría consideras particularmente preocupante desde el punto de vista de los derechos de los contribuyentes el hecho de que los Estados

25

XIV J o r n a d a s V e n e z o l a n a s d e D e r e c h o T r ib u t a r io 2015

Unidos hayan asumido la posición que los acuerdos bilaterales de intercambio información ("IGAs") sean considerados acuerdos gubernamentales y no convenios internacionales, para así evadir aprobaciones legislativas.

Adicionalmente, surgen serias dudas sobre la relación entre los IGAs y los CDIs cuando los Estados Unidos han suscrito ambos instrumentos con un país. Dicha problemática surgiría si eventualmente Venezuela negociase un IGA con los estados Unidos ya que existe un CDI vigente entre ambos países que regula detalladamente el intercambio de información entre ambos países y el cual nos permitimos citar:

ARTICULO 27 Intercambio de Información

1. Las autoridades competentes de los Estados Contratantes intercambiarán las informaciones que sean necesarias para la aplicación de las disposiciones del presente Convenio o del derecho interno de los Estados Contratantes relacionados con los impuestos que abarca el Convenio, en la medida que dicha imposición no sea contraria al Convenio. El intercambio de información no está limitado por el Artículo 1 (Ámbito de Aplicación). Cualquier información recibida por un Estado Contratante deberá ser considerada como un secreto, de la misma manera que la información obtenida bajo el derecho interno de dicho Estado y deberá ser divulgada solamente a las personas o autoridades (incluyendo tribunales y órganos administrativos) que participen en la liquidación, recaudación o administración de, el cumplimiento o ejecución en relación con, o con la determinación de solicitudes en relación con los impuestos que abarca el Convenio o la supervisión de lo mencionado arriba. Dichas personas o autoridades deberán utilizar la información solamente para esos fines. Ellos pueden divulgar la información en procedimientos en tribunales públicos o en decisiones judiciales.

2. No se considerará, en ningún caso, que las disposiciones del parágrafo 1 impongan las siguientes obligaciones a los Estados Contratantes:a) llevar a cabo medidas administrativas en desacuerdo con las leyes y

prácticas administrativas de ese o de otro Estado Contratante;b) suministrar información que no sea obtenible conforme a las leyes o en

el curso normal de la administración de ese o de otro Estado Contratante;

c) suministrar información que pueda revelar algún secreto profesional, comercial, empresarial, industrial o de comercio, o información cuya divulgación sea contraria al orden público.

3. Si la información es solicitada por un Estado Contratante de conformidad con el presente Artículo, el otro Estado Contratante deberá obtener la información sobre la cual se relaciona la solicitud, en la misma manera y medida como si el impuesto del primer Estado mencionado fuera el impuesto del otro Estado y estuviese siendo gravado en ese otro Estado. Si fuese solicitado específicamente por la autoridad competente de un Estado Contratante, la autoridad competente del otro Estado Contratante deberá suministrar

26

A l b e r t o B e n s h im o l

información bajo el presente Artículo en forma de declaración de testigos y copias certificadas de documentos originales no editados (incluyendo libros, documentos, declaraciones, registros, cuentas y escritos), en la medida que dichas declaraciones y documentos pueden obtenerse bajo las leyes y prácticas administrativas de ese otro Estado en relación con sus propios impuestos.

4. Para los efectos del presente Artículo, el Convenio se aplicará no obstante las disposiciones del Artículo 2 (Impuestos Comprendidos) a los impuestos de cualquier tipo exigidos por un Estado Contratante.

La norma citada es suficientemente amplia para permitir el intercambio de información ya sea rutinario, espontaneo o en relación con una procedimiento de fiscalización específico, lo cual podría resultar en violaciones a derechos fundamentales de los contribuyentes si se realiza fuera de un procedimiento que garantice la protección debida de derechos fundamentales de los contribuyentes.

Esta relatoría comparte plenamente el criterio del ponente según el cual cualquier intercambio de información debe estar ajustado a las garantías constitucionales del derecho a la privacidad, a la intimidad, a la defensa y al habeas data

(iii) El secreto tributario, v los convenios para evitar la doble imposición. Especial referencia al intercambio de información de Romina Siblesz

La ponencia de Romina Siblesz identifica los riesgos que presentan las propuestas de intercambio de información automático en el contexto de BEPS y en aplicación de FATCA. La ponencia hace un detallado resumen jurisprudencial sobre las garantías establecidas en la legislación venezolana a favor de los contribuyentes y su reconocimiento por el poder judicial.

Igualmente, esta relatoría destaca y comparte las acertadas conclusiones y recomendaciones de la ponente al señalar que bajo el marco jurídico actualmente vigente Venezuela no podría suscribirse un convenio de intercambio automático de información. Actualmente, el intercambio de información fiscal está limitado a lo previsto los CDIs suscritos por Venezuela, salvo el CDI suscrito con Suiza el cual no contempla una cláusula de; y dicho intercambio sólo podrá realizarse en el contexto de una fiscalización que garantice el derecho a la defensa y a la confidencialidad de la información del contribuyente como se ha señalado en esta relatoría.

(iv) Intercambio de información y los derechos de los contribuyentes de Melissa Elechiguerra

Finalmente, la ponencia presentada por Melissa Elechiguerra contiene dos recomendaciones que está relatoría plenamente comparte: (i) la redacción y

27

XIV J o r n a d a s V e n e z o l a n a s d e D e r e c h o T r ib u t a r io 2015

promulgación de un código de derechos y garantías de los contribuyentes y(ii) la creación de la figura del defensor de los derechos de los contribuyentes, independiente de la administración tributaria y con potestades suficientes para defender los derechos de los contribuyentes.

Esta relatoría destaca la actualidad de la propuesta de la ponencia, la cual se enmarca dentro las más recientes tendencias internacionales que han surgido como reacción a la envestida recaudatoria de BEPS y FATCA.

I I . N o t a f in a l

Complace la alta calidad científica y la actualidad de las ponencias presentadas. Venezuela siempre ha destacado como un país que ha mirado más allá de sus fronteras. Desde el período de la colonia española la fachada norte de Venezuela ha sido la primera puerta de Latinoamérica a las ideas más novedosas de Europa y el resto del mundo.

La tradición de la visión cosmopolita e ilustrada de la intelectualidad venezolana se ha mantenido a través de las diferentes etapas históricas de nuestro país y las ponencias presentadas son justa evidencia de cómo la doctrina tributaria venezolana se mantiene al día de las más actuales tendencias mundiales sin desatender en ningún momento la realidad propia de nuestro sistema jurídico tributario.

Esta relatoría confía en que las ponencias presentadas en el Tema II de las XIV Jomadas Venezolanas de Derecho Tributario son aportes importantes para el estudio de los CDIs y servirán de útiles apoyos para estudios futuros que amplíen los temas discutidos en estas Jomadas.

Caracas, 9 de septiembre de 2015

28

PO N EN CIAS

E l r é g im e n d e d e t er m in a c ió n

DE RENTAS O BENEFICIOS GRAVABLES A LOS ESTABLECIMIENTOS PERMANENTES

M a r í a C a r o l i n a C a n o G.*

S u m a r i o

I. Introducción. II. Delimitación del problema. III. Régimen de atribución de beneficios o determinación de la renta gravable del EP, en los casos de vigencia de un Convenio para evitar la doble tributación. IV. Metodologías de atribución de ingresos al EP en el Modelo ONU y en el Modelo OCDE. IV.l. Método de actividad empresarial relevante. IV.2. Método del operador independiente. IV.3 Método de imputación basado en el principio de la "Fuerza de Atracción" (Modelo ONU). IV.4. Enfoque autorizado actual por la OCDE. El método del operador independiente. IV.4.1. Interpretación del párrafo 2 del artículo 7 del Convenio Modelo de la OCDE. Determinando los beneficios atribuibles a los Establecimientos Permanentes conforme al enfoque OCDE vigente hasta 2008. IV.4.2. Ajustes en el enfoque de acuerdo a las modificaciones del 2010. V. Régimen de costos y gastos del EP de acuerdo a los Modelos OCDE, ONU. (Artículo 7 (3), (4) y (5) de dichos Modelos. VI. Régimen de atribución de ingresos de acuerdo a la Ley de Impuesto Sobre la Renta venezolana y su Reglamento. VII. Conclusiones y Recomendaciones.VIII. Referencias bibliográficas.

I . I n t r o d u c c ió n

El régimen de determinación de rentas o beneficios gravables al establecimiento permanente (EP) constituye uno de los retos más importantes en el ámbito de Derecho Tributario Internacional y en esta oportunidad me permitiré abordarlo analizando, por un lado, el régimen aplicable cuando se trata de establecimientos permanentes de entidades residentes o domiciliados en países con los cuales Venezuela ha suscrito y mantiene vigente un Acuerdo para evitar la Doble Tributación (CDT) y por el otro, el régimen aplicable en Venezuela, conforme al derecho interno.

* Abogada egresada de la Universidad Católica Andrés Bello (UCAB). Especialización en Derecho Tributario Universidad Central de Venezuela (UCV). Caracas, Venezuela. - Miembro de la Asociación Venezolana de Derecho Tributario. Ex Presidente y colaboradora del Comité de Impuestos de la Cámara Venezolana Americana (VENAMCHAM). Miembro del Colegio de Abogados del Distrito Federal y del Estado Miranda. Directora de la Cámara Venezolana Colombiana (CAVECOL). Conferencista y colaboradora en Seminarios Nacionales e Internacionales de Tributación. Tax Reporter de Venezuela en la Sección de Impuestos de la International Bar Association (IBA). Socia del Escritorio ARAQUEREYNA.

31

XTV J o r n a d a s V e n e z o l a n a s d e D e r e c h o T r ib u t a r io 2015

Por ello, nos referiremos, en primer lugar, a la norma contenida en el Artículo 7 de los distintos modelos de convenios para evitar la doble tributación (modelo elaborado por la Organización de Cooperación y Desarrollo Económico (OCDE), modelo elaborado por la Organización de Naciones Unidas (ONU) y en el Modelo elaborado por los Estados Unidos de Norteamérica). También nos referiremos a los Comentarios emitidos por la OCDE, ya que, aun cuando Venezuela no forma parte de dicha Organización, éstos constituyen una referencia obligada, no sólo porque la mayoría de los convenios para evitar la doble tributación suscritos por el Gobierno de la República Boliva- riana de Venezuela se basan en dicho Modelo (algunos en el Modelo ONU), sino porque, además, son los comentarios a dicho Modelo doctrina directamente aplicable conforme a la remisión que ordena la Ley de Impuesto sobre la Renta venezolana en ésta y en otras materias que conciernen al ámbito de la tributación internacional (tal como sería el caso del régimen de precios de transferencia y la remisión que efectúa el artículo 115 de la vigente Ley de ISLR, en dichos casos, a los métodos desarrollados por la OCDE).1

En esa sección del trabajo intentaremos analizar los Comentarios al Artículo 7 y el Reporte elaborados por la OCDE, por cuanto el tema de atribución de beneficios o de determinación de la renta gravable del EP, es uno de los aspectos que con mayor exhaustividad ha sido estudiado por dicha organización, constituyendo así tales documentos una fuente indispensable de consulta a la hora de abordar cualquier estudio o comentarios sobre esta materia.2

En segundo lugar nos referiremos a la normativa interna contenida en la Ley de impuesto sobre la renta venezolana y su reglamento general.

En el presente trabajo obviaré, por razones de tiempo y eficiencia en el enfoque, cualquier consideración acerca de qué debe considerarse un Establecimiento Permanente (EP). Dicho estudio, en tanto constituye el tema central de otros trabajos en esta relatoría, ha sido abordado en profundidad por

1 Decreto Ley de Impuesto sobre la renta. Decreto No. 1.435, publicado en G.O. No. 6.152 Extraordinario de fecha 14 de noviembre de 2014. "Artículo 115: Para todo lo no previsto en el presente decreto con Rango, Valor y Fuerza de Ley, serán aplicables las Guias de precios de transferencia para las empresas multinacionales y las administraciones fiscales, aprobadas por el Consejo de la Organización de Desarrollo Económico en el año 1995 o aquellas que las sustituyan, en la medida en que las mismas sean congruentes con las disposiciones del presente Decreto con Rango, Fuerza y Valor de Ley y de los Tratados celebrados por la república Bolivariana de Venezuela."

2 Sobre este punto, los autores Carlos Fernández y Leopoldo Escobar, en trabajo publicado en la Revista de Derecho Financiero No. 2, Abril Junio 2004, intitulado ' La atribución de beneficios a los establecimientos permanentes y bases fijas en el impuesto sobre la renta venezolano, afirman que '....nuestra reciente historia legislativa en materia de impuesto sobre la renta parece indicar una tendencia del legislador de adoptar en forma expresa los lineamientos y guías emitidos por la OCDE en aquellos casos en los que se han acogido las políticas de dicho Organismo en la introducción en Venezuela de ciertos regímenes característicos de la fiscali- dad internacional.... "(Ob cit. p.p. 125).

32

M a r ía C a r o l in a C a n o G .

otros colegas, por lo que, en principio, solo interesa retener que cuando nos referimos a un EP, debemos entender que estamos en presencia de uno de los supuestos constitutivos de dicha ficción jurídica. Es decir, nos estamos refiriendo o estaríamos en presencia de un lugar, sede, establecimiento o negocio que, sin ser un agente independiente, es mantenido por empresas transnacionales en distintas jurisdicciones, con el objeto de desarrollar actividades que carecen de un carácter preparatorio o auxiliar y cuyas reglas de funcionamiento se han establecido en función del principio de arm's lenght o del operador independiente, es decir en base a las reglas que serían aplicables a empresas independientes.

I I . D e l im it a c ió n D e l P r o b l e m a

Adentramos al análisis de las reglas internacionales que rigen la atribución de ingresos al EP, impone repasar cuál es el régimen general aplicable a los establecimientos permanentes, conforme a la legislación local, y en ausencia de un Convenio para evitar la doble tributación.

Preliminarmente, por cuanto la regulación específica local relacionada con la atribución de ingresos al EP será desarrollada más adelante en este trabajo, conviene destacar y recordar que, a partir de la reforma de la LILSR ocurrida en el año 1991, y la consagración del criterio de renta mundial como rector del régimen tributario de impuesto sobre la renta en Venezuela, los contribuyentes sujetos a este impuesto, y en particular, los establecimientos permanentes de sociedades extranjeras, están sujetos a tributación por sus rentas de fuente nacional o extranjera, siempre que los mismos se consideren "atribuibles" a dicho EP.3 No cabe duda que el criterio de renta mundial escogido por la legislación venezolana, obedece al interés en resguardar y asegurar la tributación, basado tanto en el criterio de vinculación territorial o fuente, como en el criterio de vinculación personal, mediante el uso de la residencia o nacionalidad como factores de conexión. Ello, como veremos, plantea numerosas distorsiones cuando se está en presencia de situaciones en las cuales resulta

3 El artículo 1 de la LISLR consagrar el principio de renta mundial en los siguientes términos: " .. . Los enriquecimientos anuales, netos y disponibles obtenidos en dinero o en especie, causarán impuestos según las normas establecidas en esta ley. Salvo disposición en contrario de la presente ley, toda persona natural o jurídica, residente o domiciliada en la República Boliva- riana de Venezuela, pagará impuestos sobre sus rentas de cualquier origen, sea que la causa o la fuente de ingresos esté situada dentro del país o fuera de él. Las personas naturales o jurídicas no residentes o no domiciliadas en la República Bolivariana de Venezuela estarán sujetas al impuesto establecido en esta Ley siempre que la fuente o la causa de sus enriquecimientos esté u ocurra dentro del país, aun cuando no tengan establecimiento permanente o base fija en la República Bolivariana de Venezuela. Las personas naturales o jurídicas domiciliadas o residenciadas en el extranjero que tengan un establecimiento permanente o una base fija en el país, tributarán exclusivamente por los ingresos de fuente nacional o extranjera atribuibles a dicho establecimiento permanente o base fija.

33

X I V J o r n a d a s V e n e z o l a n a s d e D e r e c h o T r ib u t a r io 2 0 1 5

aplicable un CDT, máxime si tomamos en consideración que Venezuela mantiene una interesante red de Convenios Internacionales para evitar la doble tributación, cuya aplicación preferente, por tratarse de convenios internacionales, en la práctica, conduce a que la norma interna, mucho más estricta, restrictiva y generadora de supuestos de inequidad o múltiple tributación, no deba aplicarse.

En definitiva, que la normativa interna en Venezuela, en materia de configuración del EP y de las reglas de atribución de ingresos, o más propiamente, de determinación de la renta gravable del EP, se separe de los parámetros consagrados en los CDT's, cualquiera que haya sido el modelo en base al cual éste haya sido suscrito, conduce a situaciones de inequidad si comparamos las consecuencias jurídicas que se producen en estos casos con las que se producen en iguales supuestos pero en presencia de un EP, configurado de acuerdo a las reglas de un CDT y de un sistema de atribución de ingresos basado en los parámetros que éstos han fijado, los que, tal como desarrollaremos en capítulo siguiente, están en constante evolución y son el objeto de adecuaciones y ajustes en el tiempo, con el objeto de hacerlos cada día más eficientes y realmente contribuir al propósito para el cual tales convenios internacionales se suscriben entre los países.

III. R é g im e n d e a t r ib u c ió n d e b e n e f ic io s o

DETERMINACIÓN DE LA RENTA GRAVABLE DEL EP, EN LOS CASOS DE VIGENCIA DE UN CDT.

Tal como fuera indicado en el encabezado de estas líneas, referimos al régimen de atribución de ingresos del EP cuando se está en presencia de un CDT, supone el estudio del artículo 7 de los modelos de convenios internacionales que han sido usados por Venezuela, cuyos contenidos, si bien sustancialmente muy similares, encuentran algunas variaciones, básicamente fundamentadas en la orientación ideológica y comercial de las organizaciones supranacionales que.los han desarrollado.

A efectos meramente ilustrativos, a continuación incluimos cuadro sinóptico con el texto de los respectivos artículos 7 "Beneficios empresariales" de los modelos de Convenios elaborados por la OCDE, por la ONU y finalmente, el texto del artículo 7 del CDT suscrito entre Venezuela y USA.4

4 El artículo 7 del Modelo OCDE transcrito corresponde al texto modelo anterior al 2010, por ser éste el que se incluye en prácticamente todos los CDT vigentes suscritos por Venezuela.

34

M a r Ia C a r o l in a C a n o G .

BENEFICIOS EMPRESARIALES1. Los beneficios de tina empresa de un Estado contratante solamente pueden someterse a imposición a ese Estado, a no ser que la empresa r e l i a s i actividad a e l otro Estado cofflratante por m edio de un estzK eám iee o p e n n a a n te situado en a . S i l i empresa realiza su actividad de dicha masera, los beneficios de la empresa pueden someterse a im p o ic ica en el o s o Estado, pero sólo en la medida en que s e a imputables a ese establecimiento permanente.

1 S in perjuicio de las d igw siáeaes del apartado 3 , cu sid o una empresa de un Estado ct& u atsn e r e a l ia su actividad a i d otro Estado contratante por medio de m estaKedmiento permanente situado en él, en cada Estado ca n u ta n te se atribuirán a dicho establecimiento permanente los beneficios que el m iaño hubiera podido obtener si fitera una empresa distinta e independiente que realizase actividades idénticas o similares, en b u mismas o análogas condiciones y ¡raíase con total independencia coa la empresa de la que es establecimiento permanente.

3. Para la determinacidn del beneficio del establecimiento permanente se perm ititá la deducción d e los gastos rcáizados para los fines del establecimiento permanente, induyéudoae los gastos de dirección y generales de administración para los mismos fines, tanto si se efectúas en A Estado en que se encueran e l establecimiento permanente como en otra parte.

4 . Mientras sea usual en tm Estado contratante determinar los b o e f ir io s imputables i un establecimiento permanente sobre la base de un reparto de los beneficios totales de la empresa entre sus diversas partes, lo establecido en el apartado 2 no impedirá que ese Estarte contrátame determine de esta manera los beneficios imponibles; sin embargo, el método de reparto adoptado habrá de ser tal que e l resultado obtenido sea conforme a los princ^ios contenidos en este Articulo.

5 . N o se atribuirán beneficios a un establecimiento permanente por la simple compra de b ie n » o mercancías p a n la empresa.ó . A efectos de los apartados anteriores, los beneficios imputables al esab!ec¡m ¡en¡o permanente se calcularán cada riio utilizando el mismo método, a no ser q i * existan motivos válidos y suficientes para proceder de otra fa m a .

7 . Cuando tes beneficios comprendan elementes de reñía regulados a ir a d a m e n te en otros articulos de este Convenio, las disposiciones de d i c t o articules no quedarán afectadas por las d d presente Articulo._ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

BENEFICIOS DE LAS EMPRESAS1. Los beneficios de una empresa de un E s t o contraíante solamente podrán someterse a imposición en ese Estado, a no ser que la empresa efecto: operaciones en d otro Estado por medio de un esabledmien» permanare situada en a En tal caso, dichos beneficios podrán ser gravados en et otro Esado, pero «ilam n» en la parte ttribuibie a: a) ese establecimieato permanente; b) las ventas en ese otro Estado de bienes o mercancías de tipo idéntico o similar al de las vendidas por mediode ese establecimiento permanente, o c) otras actividades comerciales de naturaleza idéntica o similar a la de las efiectradas por medio dd citado establecimiento permanente.

2. Sin perjuicio de las disposiciones del j&raíb 3, cuando una empresa de un Estado contratarte realia negocios en el otro Esado contratante par medio de un establecimiento permanente simado en él, st cada Estado contratante se atribuirán a! establecimiento los beneficios que este obtendría si fiiese una empresa distinta y sepsada que realizase las mismas o similares actividades, en las mismas o similares condiciones, y tratase con total independencia « a ü empresa de la que es establecimiento permanente.

3. Para determinar d beneficio dd estebkdmiento permanente se permitiiá la deducción de los gastes realizados pan la fines de las transacciones dd estddedmiesrte permanente, comprendida la gastos de direcctón y generales de admimstracióa pura tes m ism a fines, tanto si se efectúan en d Estado en que se encuentre d establecimiento permanente como en otra parte. Sin embargo, no serán deduribla tos paga que efectüe, en su caso, d estabiedmimo pesmanente (que no sean la hecha por conopeo de reembolso de gasta efectiva) i la oficina central de la empresa o a ¡igual de sus otras sucursales, a titulo de regalías, honoraria o paga análogos a cambio dd derecho de utilizar patentes u otra derechos, o a titulo de comisión, pee servida contrates [rasada o por gestiona hechas o. salvo en d caso de <ma empresa toncaría, a titulo de interesa sebee dinero prestado al ostablecimiemo permanente. Tampoco se tendrán en cuenta, para determina! las utilidades de un estiblecmtteno permanente, las cantidad» que cobre ese estáblecimieute permanente (por concepta que no sean reembolso de gastes efectivos) a la oficina central de la empresa o a alguna do sus otras sucursales, a titulo de regalías, honoraria o paga análoga a cambio dd derecho de utilizar patentes u otra derechos, o a titulo de comisión por servicia concretes presada o por gestiona hechas o, salvo en d caso de una empresa bancada, a táulo do interesa sobro d dinero prestado a la oficina central dote empresa o t alguna de sus otras sucursales.

4. Mientras sea usual en un Estado contratante determinar tes beneficia impuizbla a tes «oblocim icsua permanentes sobre la base de un repasto de tes beneficia total« de la empresa entre sus diversas partes, te establecido en d párrafo 2 no impedirá que ese Estado contratante determine de esta manera tes beneficia imposibles; sin embargo, d método de reparto adoptado btibri de ser tal que d resultado obtenido

esté de acuerdo con la principia enunciada en d presente articulo.

5. A tes efectes de tos párrafos anteriores, tes beneficia impartida al establecimiento permanente se calcularía cada ado por d mismo método, a no ser que existan m otiva válida suficientes para proceda en otra fotma. 6. Cuando tes bessefida comprendas renos reguladas separadamente en O ra articula de la presente Convención, las dúposádcaa de e sa artículos no quedasán aféctalas por las dd procute articulo. (NOTA: No se resolvió la cuestión de si deberían imputes» beneficia a un esablecimiento permanente por razón de la simple adquisición por ese esoblecimiaito permanente de biena y mercancías para la empresa. La cuestión debaá rochase, pues, es tas negociaciones bilaterales.)______________________________________________________________________________________________

35

X I V J o r n a d a s V e n e z o l a n a s d e D e r e c h o T r ib u t a r io 2 0 1 5

------------------------------------------------------ SÍNtftdóS EmIhísaíIaIe í------------------------------------------------------1. Les beneficies cnpressxíiles de tau empresa de i*> Estado Concítate sotanéate pueden someten« ti impoáció& en «te Eteade,a no ser que la copras rtabee su actividad en <1 otro Estado Contratante por medio de un estableámietxo pennanente stuido en ¿L Si k empresa realiza su actividad de dfcha manen, k» beneficios de k «uyesi pueden someterse a anpoá tién en é otro Estado, pero sólo en k medida en que sean atribuibks a este establecimiento peonanente.

2 . Smpeguick de lo previno ea el parigrifod,cuando una esp esa de tss Estado Contratante rabee su actividadendocro Estado Ceotratnne a través de un «aablecimiento permanente atuado en dicho Estado, en cada Estado Confutante se atñburin a áeho esubkdmiento permanente ksbm efieios «npresañaies Ase éste habría podido obtener de ser una empresa dufota e indepavEerte dedicada a k s m a s a s o ssa ü ira actividades, en las n em as o

3. 2£nguna t&poááón del presente Articule afectará k apScadón de cualesquiera kyes mtemu de un Esudo Contntanta n k docta das con k determinación de k anpoáóón de una persona en eaios donde k mfotmadón dbpoabk paia k arrendad competente de Adro litad o no sea adecuada pan d etem m sk sb en efick sarc atxfeudosaierabkciaieatopetaraMae.ticixqKeque.basándoKeakjnfoimttióndbponbk.h detam mjeióodeks beneficios dd establecknieno permanente sea conestente con los pnodpios establecidos «n este Artículo.

4. Para k detemmaóón de lo* beneficios «sapraanaks dd estabkámiento permanente se pexzrxtxá U deducóón de loe gasto« en ios «pie ae haya inftwidfl pan k r a fe s a ó n de loe fin** dd negocio dd edahW rniertn pr n a n a te , wtáaymnAo la» p * M de & »eátm y g— «aleada »A rm iatn rú ni n n n n H ~ t r s n í iT n a m n f f in t t t m r i a iTfn— i m n n i l F i t i l r m rtn n i1 iiim ~Jtn tn i1 i i t iH iT m in t r n i im n ir t i r in n f n l i g i i ^ rm lm jin.nn si pemátká « n p a u de dichas dedúcelo«*» m rekción con h s cantidades, li las bufcéere, pajadas (que no sean kehedtos por concepto de Rembolso de fastos incunkks) por d esubkcaniento petxnanexxe a k casa nutriz de k empresa o a a fen a de sus otras oficinas, por regalías, hosaondos u otros pagos snakret a cambio dd derecho de utSzar patentes u otro» derechos, o pee conasioues por ssrvicios específicamente pratidos o p o r a ta n s tn c i ta o gerencia, o por intereses sobre ¿aero preñado al cstabkanñentopesntnuBCa. De k mama manera,no se tomarás en coacta para k deteraanadón de 1m benefickscm pm tútadeim esU bleciricnto permanente,ki cantidad» cargadas (que no sean reembolsos de ganesBCwddosXpordesUbkdDMnto petmanente a k casa matnz de la empresa o a afeara de sus otras oftcáuis, porreabas, honorarios opagos análops a cambio dddm dro de ut&zar patentes u otros derechos, o a titulo de cocxánones por servicios específicamente preñado* o por gerencia o adeñam adón, o por inteteses sobn áaere prestado a k cata matriz de k empresa e a cualquiera de sus otras o fia n a s .lk Esta do Coettstante puede, confoesie a su legida don ¡eterna, impooer fcá a a o n e s i k s deduedextes, siempre que e«as b n u ó o o es sean cocsstenes con d concepto de renta oett.

5. No se atabuñá m offja beneficio cnapttsarial a un esubtodnáento permanente por d mero hacho de que áte« campee bienes o mercancías para k empresa.

6 . Paralo* propósitos dd presente Convenio, los benefioos empresariales «triba l es al esubledmiento perm tnatc indufcín únicamente loe beneficios o pérdidas proveniente* de los activos o actividades dd «stabkánieate permanente y se cakufatrán cada afio por d mismo método, salvo que existan motivos váidos y suficientes para proceder de otra forma.

7. Cuando b s b e « fidosr n y m á s le sco inprendinekrncnt os de renta reg ia dos separa chm ete en otroeAtticuias de este C onveao.ksdi^ onciceaes de (fichos Artículos no quedarán afectadas p orks ¿aposiciones dd presente Articulo.

S. Al apficar k s parifeafos 1 y 2 dd Artículo 7 {Beneficios Empresariales), parágrafo 6 dd Articulo 10 (Dividendos), parágrafo 6 dd Articuk 11 (Ínteres«), p s iíp s fo 4 dd Articulo 12 (Rejai'aiX paiáyafo 3 dd Articulo 13 (GanandasX Aztícido 14 (Servicios Personales todependkntes)ypai4p afe 2 dd Articulo 22 ffJtrasEenm X toda renMoguuncia ackuáde ttm «u b ied n v ato pecnanentcobase f^adarnteiu existencia eegrarableen d E m d o C^fSntarttc damde ̂ cho eaibkcam entoobase t^a está ubicada aún ñks pagos foesendtffeñdothasta qpedkboestabledrriieotopqmaBetitc o base fija haya dqado de etistir.

Resulta obvio, del análisis del contenido del texto del artículo 7, y en ello adherimos a la afirmación que efectúa el tratadista Alberto Xabier, al desarrollar los principios o normas de reconocimiento de competencia tributaria, que " ...la regla general contenida en el artículo 7 del Modelo OCDE..." (y, agregaríamos de todos los demás modelos de convenio)," .. .es que el derecho de tributar las utilidades de las empresas es objeto de atribución exclusiva para el Estado en el que tales empresas son residentes. El principio de establecimiento permanente surge, pues, como una derogación de la referida regla general, consagrando una competencia acumulativa del Estado de la fuente, pero solamente si en su territorio se encuentra instalado un establecimiento permanente y únicamente en la medida en que las utilidades sean imputables a ese establecimiento.. ,"5.

Por otra parte, encontramos de dicha comparación, como notas de semejanza, además del hecho ya anotado (que en todos los casos se reserva la

5 Alberto Xavier. Derecho Tributario internacional. Conceptos fundamentales. Universidad Austral. Biblioteca de derecho tributario. Editorial Abaco Viamonte 1336, Buenos Aires, p.p 329 y s.s.

E E .m -

Artfok?

36

M a r ía C a r o l in a C a n o G .

tributación al estado de la residencia, salvo que se configure un EP), que en esos casos, las tendencias internacionales persiguen la aplicación del principio de empresas independientes6; sin dejar de reconocer la validez de los criterios de atribución que puedan ser elaborados por las empresas, sobre la base de un reparto de sus beneficios totales de conformidad con las legislaciones de situación de los EP's; que las actividades preparatorias o auxiliares (como la simple compra de bienes o mercancías para la empresa) no generan rentas atribuibles al EP, excepto en el caso del Modelo ONU en el cual tal precisión no ha sido expresamente incluida, acaso por considerarla innecesaria, en vista de la exclusión genérica que dicho modelo efectúa de la noción de EP, al hecho de que una empresa ejecute en otro país actividades auxiliares o preparatorias; la idea de permanencia y estabilidad del método de imputación, salvo que concurran circunstancias excepcionales; y, por último, la confirmación de que solo serán tratados conforme al artículo 7, aquellas rentas cuya regulación no esté expresamente prevista en otros artículos de tales modelos de Convenio, aspecto sobre el cual volveremos con mayor detenimiento, en vista que éste constituye uno de los postulados que se desarrollan en el llamado método de atribución de ingresos al EP conocido como el de "fuerza de atracción", cuyo método, como también tendremos la oportunidad de analizar posteriormente, ha sido desechado por la OCDE, por considerarlo obsoleto.

Igualmente resulta meridianamente evidente que las mayores diferencias al comparar dichos textos las encontramos en el parágrafo tercero del artículo 7 del modelo ONU y EEUU, en el que, a diferencia de lo propuesto por el Modelo OCDE, (igual que como ocurre en la legislación local) se limita la deducibilidad de los gastos efectuados a favor de la casa matriz o de alguna de sus sucursales u "oficinas" por concepto de regalías, honorarios o pagos análogos, de comisiones o de intereses por préstamos. De la misma forma se

6 Ob. Cit. En palabras del autor citado Francesco Tondo, la "autonomía" del establecimiento permanente para los fines de determinar la renta no es sino una mera ficción consagrada en el artículo 7 de los distintos modelos de CDT's, " ....p or cuanto el establecimiento permanente, que ciertamente constituye una articulación periférica de la empresa de la cual emana, es asimilado a un sujeto dotado de absoluta autonomía e independencia....". Más aun, dicho autor afirma que, sin embargo, dicho principio (el de la autonomía) " ...se encuentra parcialmente derogado por la disposición contenida en el siguiente parágrafo tercero del artículo 7, el cual se refiere a especificas tipologías de beneficios recibidos o costos sostenidos por parte del establecimiento permanente.. refiriéndose con ello, a los problemas que se plantean cuando se trata de determinar el "valor normal" de una transacción, en base al principio del operador independiente (arm's lenght), en transacciones de cesión de bienes o prestaciones de servicios realizadas entre la casa matriz y el EP, concluyendo que "...A llí donde estas operaciones no resultaren conformes a las condiciones comerciales de libre mercado, las autoridades fiscales podrán proceder a realizar las pertinentes rectificaciones, imputando la mayor cuota de renta que resulte del procedimiento de "ajuste". Véase artículo del autor citado, intitulado "Las rentas de empresa en el modelo de Convenio (Articulo 7), en Curso de derecho Tributario Internacional, Tomo I, Capitulo XI, Coordinado por Víctor Uckmar, Editorial temis, S.A., Bogotá, Colombia, 2003. P.p 241 a 271.

37

XIV J o r n a d a s V e n e z o l a n a s d e D e r e c h o T r ib u t a r io 2015

consideran excluidos de los ingresos del EP, los montos que por estos mismos conceptos, el EP cargue o cobre a dicha oficina central o a sus otras sucursales. Nótese, empero, que la limitación se refiere a las operaciones que generen pagos recíprocos entre el EP y su casa matriz u oficina central o entre el EP y "otras sucursales" de dicha casa matriz, con lo cual, y como veremos en el capítulo de la regulación local, la limitación de dicha legislación local es mucho más severa que la contenida en estos modelos, en la medida que incluye también las transacciones efectuadas a favor de otras afiliadas o relacionadas.7

Ahora bien, una vez analizados, en términos muy generales, las semejanzas y diferencias entre los textos del artículo 7 de los modelos de convenios que han sido usados por Venezuela para la suscripción de sus Tratados para evitar la doble tributación, resulta necesario aproximamos con mayor precisión a los métodos que deben seguirse para atribuir beneficios o rentas al EP, aspecto en el que, dada su relevancia para el caso que nos ocupa, es manda- torio referimos al texto de los "Comentarios" elaborados por el Comité de Asuntos Fiscales de la OCDE, sobre el artículo 7 del modelo de dicho Convenio, y, claro está, a los Reportes elaborados sobre esta materia por la OCDE en los años 2008 y su última actualización en el 2010 intitulados "Reporte sobre la Atribución de Ingresos al Establecimiento Permanente".8

A los solos fines ilustrativos y de conceptualización, es necesario tomar en consideración que el texto del artículo 7, tal como éste quedó redactado en el 2010, pretende reflejar las conclusiones de los estudios e interpretaciones alcanzadas por dicho Comité, sobre la metodología que debe seguirse para atribuir beneficios a un EP. Como resultado de dichas conclusiones, uno de los métodos de atribución de rentas al EP, que aparecía consagrado en el modelo de Convenio de 2008 (concretamente el método de reparto de utilidades) se ha eliminado. No obstante nos referiremos a dicho método, por cuanto la