CONTROL INTERNO DE LOS INGRESOS PUBLICOS...

31

EL CONTROL FINANCIERO DE LOS INGRESOS TRIBUTARIOS

Transcript of CONTROL INTERNO DE LOS INGRESOS PUBLICOS...

EL CONTROL FINANCIERO DE LOS

INGRESOS TRIBUTARIOS

NORMATIVA BÁSICA LOCAL EN MATERIA ECONÓMICO FINANCIERA

RDL 2/2004 de 5 de marzo, por el que se aprueba el texto refundido de

la Ley reguladora de las Haciendas Locales. (TRLHL)

RD 500/1990, de 20 de abril, por el que se desarrolla el Capítulo Primero

del Título Sexto de la Ley 39/1988, de 28 de diciembre, Reguladora de

las Haciendas Locales. (RDP)

Instrucción del Modelo Normal de Contabilidad Local, aprobada por

Orden EHA/4041/2004, de 23 de noviembre. (IMNCL)

RD Legislativo 2/2007, de 28 de diciembre, por el que se aprueba el

Texto Refundido de la Ley General de Estabilidad Presupuestaria.

(TRLGEP)

RD 1463/20007, de 2 de noviembre, por el que se aprueba el desarrollo

de la LGEP, en su aplicación a las entidades locales. (RLGEP)

OTRA NORMATIVA BÁSICA DE APLICACIÓN

•Ley 7/1985, de 2 de abril, Reguladora de las Bases

del Régimen Local. (LRBRL)

•RDL 781/1986, de 18 de abril, por el que se

aprueba el Texto Refundido de las disposiciones

legales vigentes en materia de Régimen Local.

(TRRL)

TEXTO REFUNDIDO DE LA LEY DE HACIENDAS LOCALES (TRLHL)

Base del sistema de financiación local

Refunde la legislación anterior sobre

haciendas locales

Su redacción actual incluye una serie de

reformas instrumentadas en los últimos años

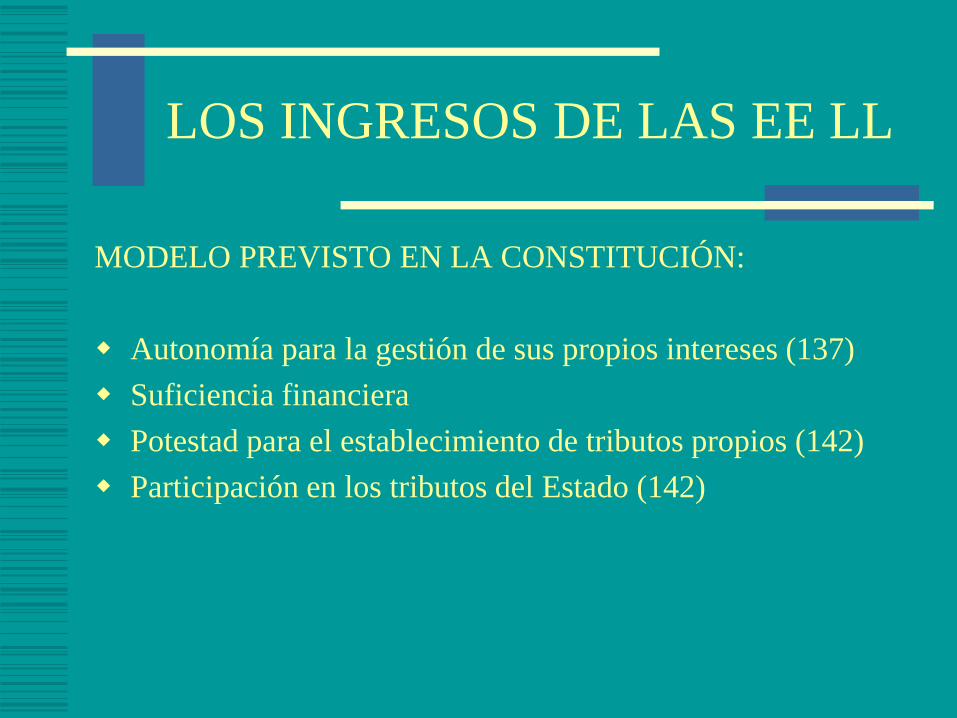

LOS INGRESOS DE LAS EE LL

MODELO PREVISTO EN LA CONSTITUCIÓN:

Autonomía para la gestión de sus propios intereses (137)

Suficiencia financiera

Potestad para el establecimiento de tributos propios (142)

Participación en los tributos del Estado (142)

LOS INGRESOS DE LAS EE LL

MODELO PREVISTO EN LRBRL (Art. 106):

Autonomía para establecer y exigir tributos

Potestad reglamentaria a través de ordenanzas

fiscales

Competencia para la gestión, recaudación e

inspección de sus tributos

LOS RECURSOS FINANCIEROS DE LAS EE LL

Tipología según el art. 2 del TRLHL:

Los ingresos procedentes de su patrimonio y demás de derecho privado

Los tributos propios clasificados en tasas, contribuciones especiales e impuestos

y los recargos exigibles sobre los impuestos de las comunidades autónomas o de

otras entidades locales

Las participaciones en los tributos del Estado y de las comunidades autónomas

Las subvenciones

Los percibidos en concepto de precios públicos

El producto de las operaciones de crédito

El producto de las multas y sanciones en el ámbito de sus competencias

Las demás prestaciones de derecho público

TRIBUTACIÓN LOCAL

Impuestos obligatorios

Impuestos voluntarios

Ingresos tributarios por servicios o actividades y

uso o especial aprovechamiento del dominio

público

Ingresos tributarios por obras o establecimiento de

servicios

IMPUESTOS OBLIGATORIOS

Impuesto sobre bienes inmuebles (IBI)

Impuesto sobre actividades económicas

(IAE)

Impuesto sobre vehículos de tracción

mecánica (IVTM)

IMPUESTOS VOLUNTARIOS

Impuesto sobre construcciones, instalaciones

y obras (ICIO)

Impuesto sobre el incremento del valor de los

terrenos de naturaleza urbana (IVTNU)

INGRESOS POR SERVICIOS ACTIVIDADES O APROVECHAMIENTO DOMINIO PÚBLICO

Son las tasas, cuyo objeto imponible es:

Uso o utilización privativa especial de los bienes de

dominio público

Prestación de servicios

Realización de actividades

INGRESOS TRIBUTARIOS DERIVADOS DE OBRAS O IMPLANTACIÓN SERVICIOS

Son las contribuciones especiales por:

Realización de obras

Establecimiento o ampliación de servicios

CORRESPONSABILIDAD FISCAL

La entidad local tiene potestad absoluta respecto a

las tasas y contribuciones especiales (ordenanzas)

En los impuestos la entidad puede regular los

extremos que les permite la ley mediante ordenanza

En los impuestos de gestión compartida sólo

pueden regular determinados extremos de su

competencia

LA GESTIÓN DE LOS INGRESOS TRIBUTARIOS LOCALES

• De acuerdo con la LGT

• Adaptación al régimen de organización y

funcionamiento interno a través de

ordenanzas fiscales

REGISTRO CONTABLE

Reconocimiento del derecho:

Previo

Simultáneo

Aplicación contable de los ingresos:

Directa

Diferida

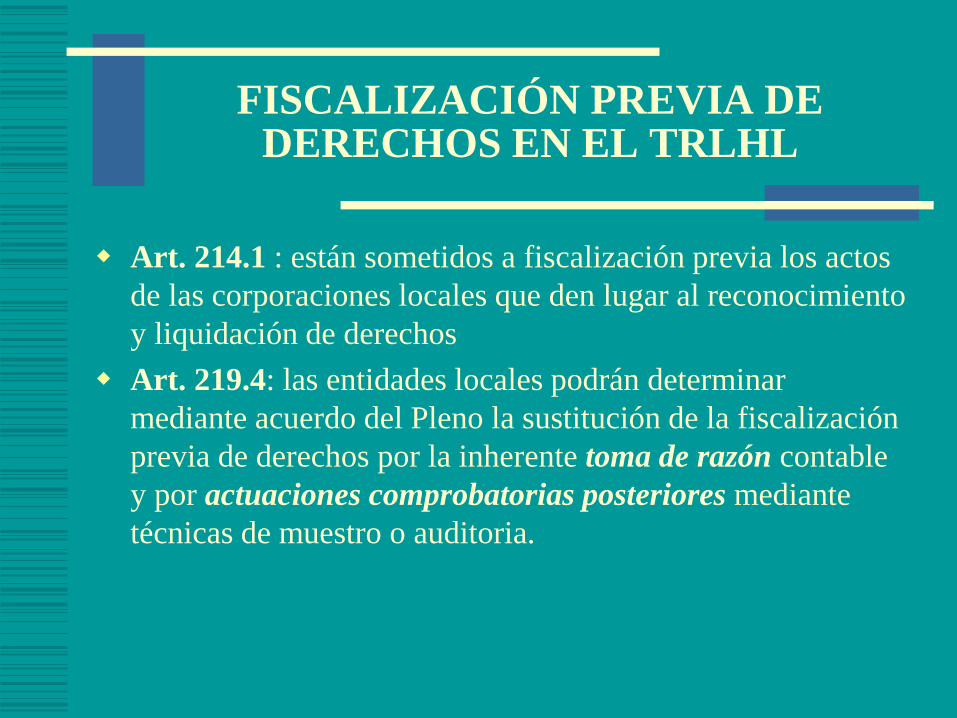

FISCALIZACIÓN PREVIA DE DERECHOS EN EL TRLHL

Art. 214.1 : están sometidos a fiscalización previa los actos

de las corporaciones locales que den lugar al reconocimiento

y liquidación de derechos

Art. 219.4: las entidades locales podrán determinar

mediante acuerdo del Pleno la sustitución de la fiscalización

previa de derechos por la inherente toma de razón contable

y por actuaciones comprobatorias posteriores mediante

técnicas de muestro o auditoria.

DERECHOS TRIBUTARIOS

Se introducen simultáneamente en la contabilidad

un gran volumen de registros

Procedimientos informáticos de incorporación

masiva de datos

Omisión de la fiscalización previa

ÁMBITO ESTATAL

Art. 173 de la LGP :se realiza a través de

procedimientos de auditoría pública

IMPLANTACIÓN DE UN CONTROL FINANCIERO SOBRE LOS INGRESOS DE

CARÁCTER TRIBUTARIO

FINALIDAD:

Emisión de opinión sobre el cumplimiento

Formulación de recomendaciones en los

aspectos económico, financiero,

presupuestario y procedimental

IMPLANTACIÓN DE UN CONTROL FINANCIERO SOBRE LOS INGRESOS DE

CARÁCTER TRIBUTARIO

Que los estados y cuentas anuales de la entidad reflejen la imagen fiel en

este aspecto

Que la gestión y recaudación de los ingresos públicos se realiza de

acuerdo con la normativa vigente

Que los procedimientos aplicados por el gestor son adecuados

Que la información suministrada por los procedimientos informáticos

responde a los principios de fiabilidad, integridad, precisión y

disponibilidad

Que los gestores liquidan, recaudan y registran todos los derechos

Que los circuitos financieros garantizan los fondos públicos y su

adecuada contabilización

IMPLANTACIÓN DE UN CONTROL FINANCIERO SOBRE LOS INGRESOS DE

CARÁCTER TRIBUTARIO

El órgano competente para llevar a cabo las

actuaciones de control financiero es la

Intervención General de la respectiva entidad

PLAN ANUAL DE LAS ACTUACIONES DE CONTROL

FINANCIERO

extensión subjetiva

extensión temporal

PLAN ANUAL DE LAS ACTUACIONES DE CONTROL

FINANCIERO

Entes o áreas administrativas objeto de dicho

control

Ejercicios o periodos concretos de revisión y

los plazos para su realización

PLANIFICACIÓN DE LAS ACTUACIONES DE CONTROL

FINANCIERO

Un plan global relativo al ámbito y desarrollo de las

actuaciones

Un programa para cada área en que se divida el

trabajo

Un calendario de los distintos trabajos

Una memoria de planificación que recoja por

escrito y con el suficiente detalle todos los extremos

anteriores

TRABAJOS CONCRETOS DE EVALUACIÓN DEL CONTROL

INTERNO

Revisión de las ordenanzas fiscales generales de

gestión y recaudación

Analizar supuestos concretos, siguiendo todas las

fases del procedimiento de liquidación, recaudación

y contabilización de los mismos

Verificar que los gestores han liquidado todos los

derechos cuya gestión tienen encomendada

Comprobar del circuito financiero de los ingresos

tributarios

TRABAJOS CONCRETOS DE EVALUACIÓN DEL CONTROL

INTERNO

Conocer el sistema de registro de los

ingresos: aplicación directa o diferida

Comprobar la segregación de funciones de

contabilización y recaudación

Comprobar la periodicidad y corrección de

los arqueos u otros sistemas de verificación

de saldos bancarios o de cajas en metálico

PRUEBAS

Comprobar la identidad o acaecimiento de

los derechos contabilizados como tales en la

entidad

DIVERSOS ESCENARIOS

En muchas entidades locales la gestión y

recaudación de los recursos tributarios se ha

desconcentrado

En prácticamente la totalidad de las entidades

estos derechos se gestionan a través de

aplicaciones informáticas complejas

EXTERNALIZACIÓN DE DETERMINADAS TAREAS

Órganos de gestión con personalidad

jurídica: El control financiero se extiende a

todos los entes dependientes

Fórmulas organizativas que implican la

externalización de determinados procesos de

gestión: Norma Técnica de Auditoría sobre

exteriorizan procesos de administración

ENTORNOS INFORMATIZADOS COMPLEJOS

Gran volumen de movimientos

Generación automática de liquidaciones u

otros movimientos o anotaciones directas en

otras aplicaciones

Realización de cálculos complicados no

validados independientemente

Intercambio electrónico de movimientos con

otras aplicaciones sin validación manual

EVALUACIÓN DEL CONTROL INTERNO EN ENTORNOS INFORMATIZADOS

COMPLEJOS

Revisar la estructura de los sistemas

informáticos

Analizar la política de asignación de

permisos

Analizar la segregación de funciones

Realizar pruebas específicas sobre muestras

representativas