Control de Obligaciones Fiscales / Ejercicio 2012

1

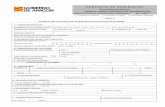

Nombre del Contribuyente Control General de Obligaciones Fiscales Ejercicio 2012 Concepto Mayo Julio Agosto Septbre Octubre Novbre Dicbre 1 ISR Actividad Empresarial y Profesional 17-Feb-12 1.1 ISR Retenciones Sobre Salarios 17-Feb-12 1.2 ISR Retenciones Sobre Asimilados a Salarios 17-Feb-12 2 Impuesto Empresarial Tasa Unica 17-Feb-12 3 Impuesto al Valor Agregado 17-Feb-12 3.1 Retenciones del IVA Sobre Honorarios 17-Feb-12 3.2 Retenciones del IVA Sobre Arrendamientos 17-Feb-12 4 Decl. Informativa de Operac. con Terceros 28-Feb-12 5 Listado de Conceptos del IETU A B C D E F G No se obtuvieron ingresos en el periodo a declarar, para efectos del IETU H Se disminuyeron pérdidas fiscales en el período I En el cálculo del impuesto a cargo de asalariados y asimilados por los pagos del período, no se genera retención. J Con cantidad a cargo compensada contra credito al salario K Con Cantidad a cargo pagada L Las contraprestaciones por las actividades realizadas para efectos de IVA no fueron efectivamente cobradas en el periodo. M Los pagos provisionales efectuados con anterioridad fueron iguales o superiores al pago provisional del periodo. Enero Febrero Marzo Abril Junio (*) (*) Relevado de la Obligacion con fundamento en Regla I.2.7.2 de la RMF 2009/2010 Claves Las deducciones del periodo fueron iguales o superiores a los ingresos El IVA Acreditable fue superior al IVA Causado Por acreditamiento de saldo a favor de periodos anteriores Por acreditamientos superiores al impuesto causado No se obtuvieron ingresos en el periodo a declarar, para efectos del ISR No se realizaron actos o actividades para efectos de IVA en el periodo

-

Upload

asesores-empresariales -

Category

Business

-

view

6.568 -

download

0

Transcript of Control de Obligaciones Fiscales / Ejercicio 2012

Nombre del ContribuyenteControl General de Obligaciones FiscalesEjercicio 2012

Concepto Mayo Julio Agosto Septbre Octubre Novbre Dicbre

1 ISR Actividad Empresarial y Profesional 17-Feb-12

1.1 ISR Retenciones Sobre Salarios 17-Feb-12

1.2 ISR Retenciones Sobre Asimilados a Salarios 17-Feb-12

2 Impuesto Empresarial Tasa Unica 17-Feb-12

3 Impuesto al Valor Agregado 17-Feb-12

3.1 Retenciones del IVA Sobre Honorarios 17-Feb-12

3.2 Retenciones del IVA Sobre Arrendamientos 17-Feb-12

4 Decl. Informativa de Operac. con Terceros 28-Feb-12

5 Listado de Conceptos del IETU

ABCDEFG No se obtuvieron ingresos en el periodo a declarar, para efectos del IETUH Se disminuyeron pérdidas fiscales en el períodoI En el cálculo del impuesto a cargo de asalariados y asimilados por los pagos del período, no se genera retención.J Con cantidad a cargo compensada contra credito al salarioK Con Cantidad a cargo pagadaL Las contraprestaciones por las actividades realizadas para efectos de IVA no fueron efectivamente cobradas en el periodo.M Los pagos provisionales efectuados con anterioridad fueron iguales o superiores al pago provisional del periodo.

Enero Febrero Marzo Abril Junio

(*)

(*) Relevado de la Obligacion con fundamento en Regla I.2.7.2 de la RMF 2009/2010

ClavesLas deducciones del periodo fueron iguales o superiores a los ingresosEl IVA Acreditable fue superior al IVA CausadoPor acreditamiento de saldo a favor de periodos anterioresPor acreditamientos superiores al impuesto causadoNo se obtuvieron ingresos en el periodo a declarar, para efectos del ISRNo se realizaron actos o actividades para efectos de IVA en el periodo