Control administrativo y contable de los materiales directos (upn)

35

CPC. ERNESTO POLAR VALDIVIA COSTOS DE PRODUCCIÓN I CONTROL ADMINISTRATIVO Y CONTABLE DE LOS MATERIALES DIRECTOS CICLO ACADÉMICO 2,014-4

-

Upload

cotrinarodriguez -

Category

Education

-

view

1.011 -

download

1

Transcript of Control administrativo y contable de los materiales directos (upn)

CPC. ERNESTO POLAR VALDIVIA

COSTOS DE PRODUCCIÓN I

CONTROL ADMINISTRATIVO Y CONTABLE

DE LOS MATERIALES DIRECTOS

CICLO ACADÉMICO 2,014-4

“EL ACTUAL ES UN TIEMPO DE GRAN

AGITACIÓN EMPRESARIAL, EN EL QUE

LAS INSTITUCIONES ANTIGUAS Y FORMALES SE

ENCUENTRAN

REPENTINAMENTE CONQUE TIENEN QUE

VOLVERSE MUY FLEXIBLES”

Peter Drucker

DEFINICIÓN DE SISTEMAS DE

COSTOS

Los sistemas de costeo son modelos contables

para determinar el costo unitario de producción,

utilizados para valuar inventarios y determinar

utilidades.

Objetivos

Asignar costos a los departamentos para la

planificación y control.

Imputar costos a las unidades del producto para el

costo del producto.

Definición

Son múltiples, con grado de subjetividad

Depende finalidad análisis (toma decisiones Corto Plazo,

Largo Plazo)

Debe conocerse

Estructura organizativa empresa.

Características proceso productivo (tecnología).

Recursos involucrados en el mismo.

Su forma de obtención, incorporación y transformación del producto.

Salidas: productos, servicios, impacto y su distribución.

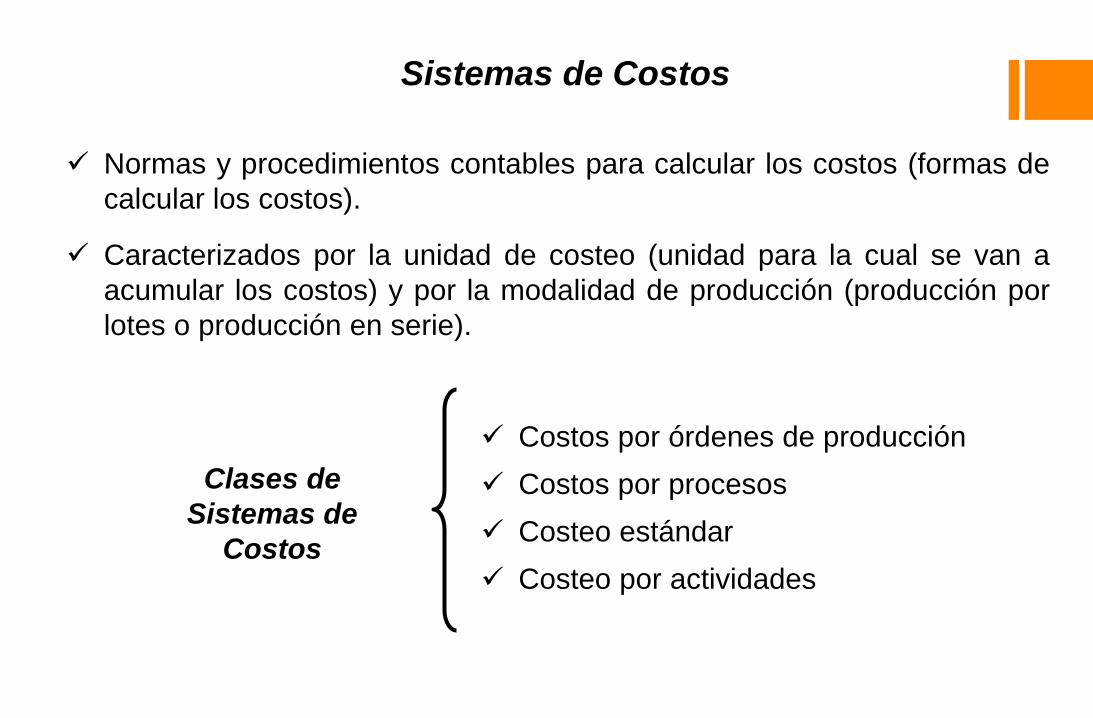

Características

Normas y procedimientos contables para calcular los costos (formas de

calcular los costos).

Caracterizados por la unidad de costeo (unidad para la cual se van a

acumular los costos) y por la modalidad de producción (producción por

lotes o producción en serie).

Costos por órdenes de producción

Costos por procesos

Costeo estándar

Costeo por actividades

Sistemas de Costos

Clases de

Sistemas de

Costos

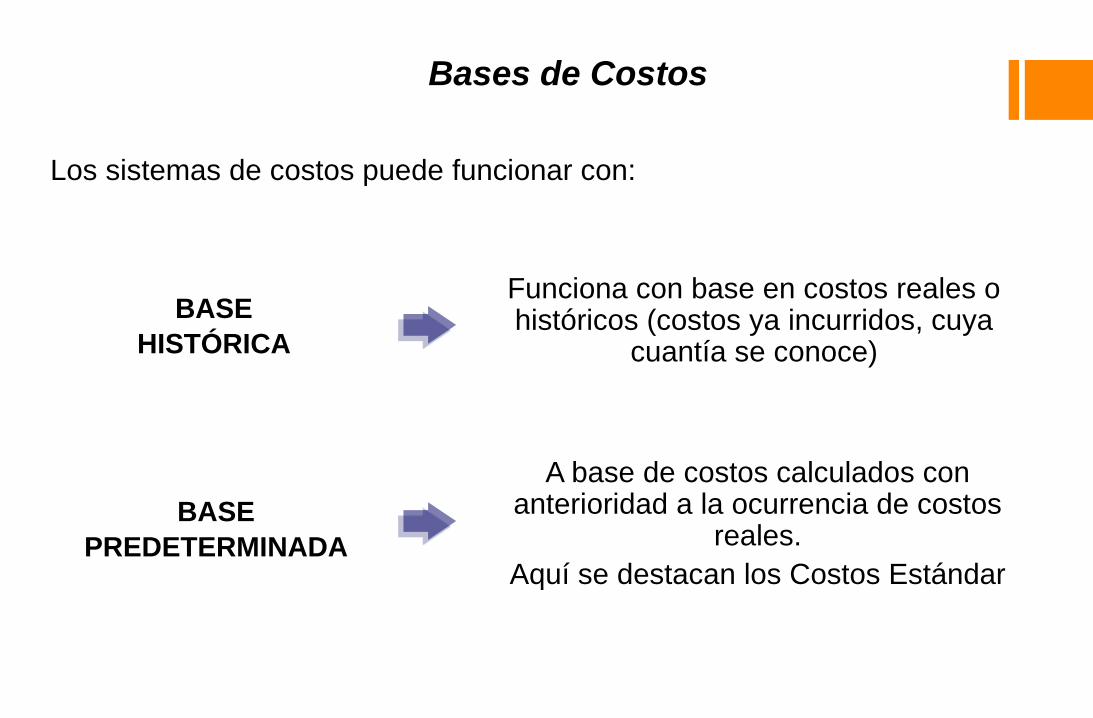

Bases de Costos

Los sistemas de costos puede funcionar con:

BASE

PREDETERMINADA

BASE

HISTÓRICA

Funciona con base en costos reales o históricos (costos ya incurridos, cuya

cuantía se conoce)

A base de costos calculados con anterioridad a la ocurrencia de costos

reales.

Aquí se destacan los Costos Estándar

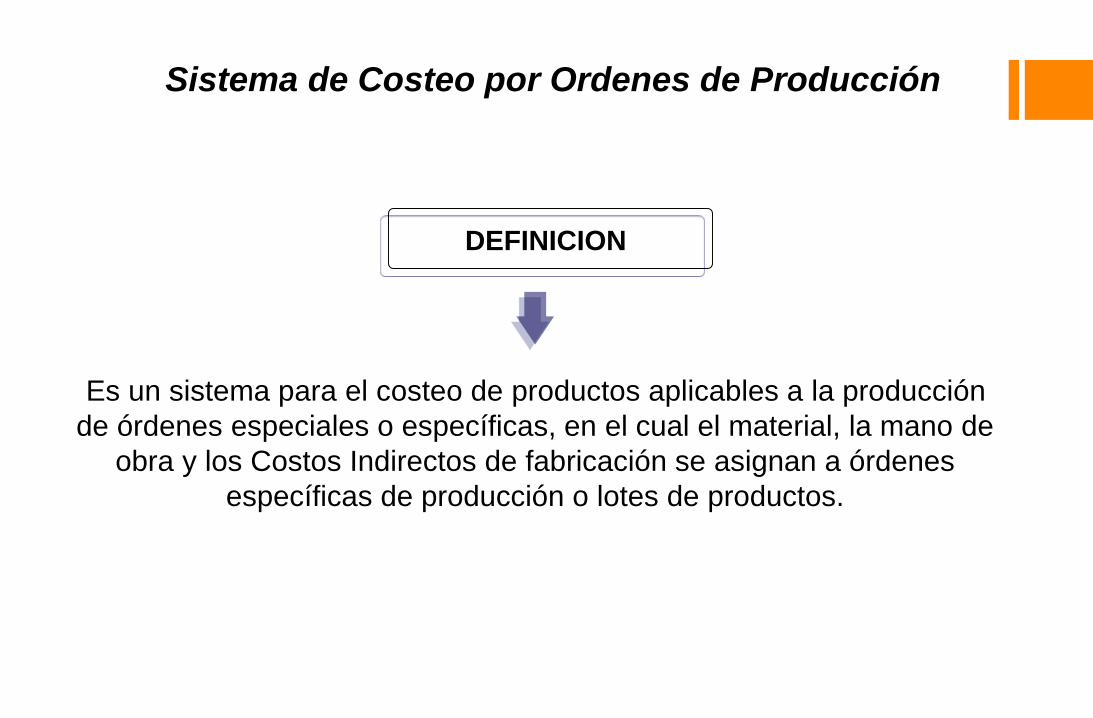

Sistema de Costeo por Ordenes de Producción

Es un sistema para el costeo de productos aplicables a la producción

de órdenes especiales o específicas, en el cual el material, la mano de

obra y los Costos Indirectos de fabricación se asignan a órdenes

específicas de producción o lotes de productos.

DEFINICION

Sistema de Costeo por Ordenes de Producción

Unidad de costeo: generalmente grupo

o lote de productos iguales (Ej. Muebles,

imprentas; a veces para producto

individual: un barco)

Fabricación: cada lote se emprende

mediante orden de producción

Costos: se acumulan para cada orden,

por separado

Costos unitarios: dividir costos totales

c/orden entre número de unidades

producidas

Sistema de Costeo por Ordenes de Producción

Apto cuando los productos que se

fabrican son identificables en todo

momento con orden de producción

específica

Distintas órdenes se empiezan y

terminan en cualquier fecha dentro

de período contable

Equipos, se emplean para

fabricación de diversas órdenes

Sistema de Costeo por Ordenes de Producción

Utilizado por compañías cuyos productos son rápidamente

identificables por unidades individuales o lotes.

A cada lote se le ha aplicado atención y tecnología en grados

diferentes.

CARACTERISTICAS

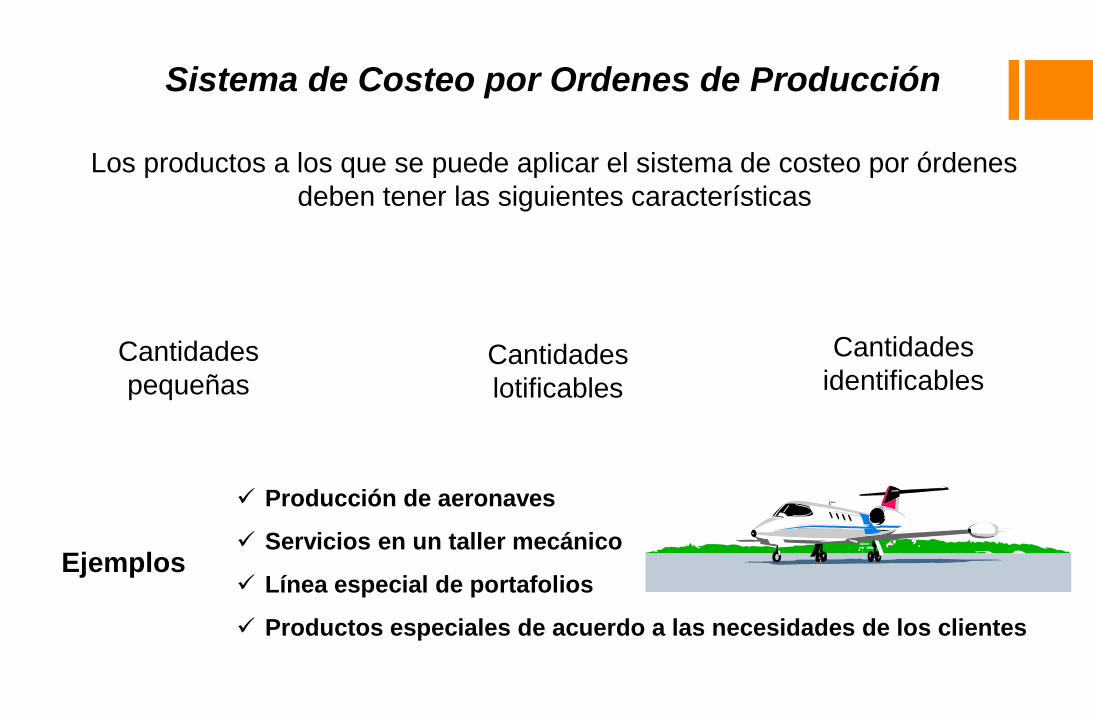

Sistema de Costeo por Ordenes de Producción

Los productos a los que se puede aplicar el sistema de costeo por órdenes

deben tener las siguientes características

Cantidades

pequeñasCantidades

lotificables

Cantidades

identificables

Ejemplos

Producción de aeronaves

Servicios en un taller mecánico

Línea especial de portafolios

Productos especiales de acuerdo a las necesidades de los clientes

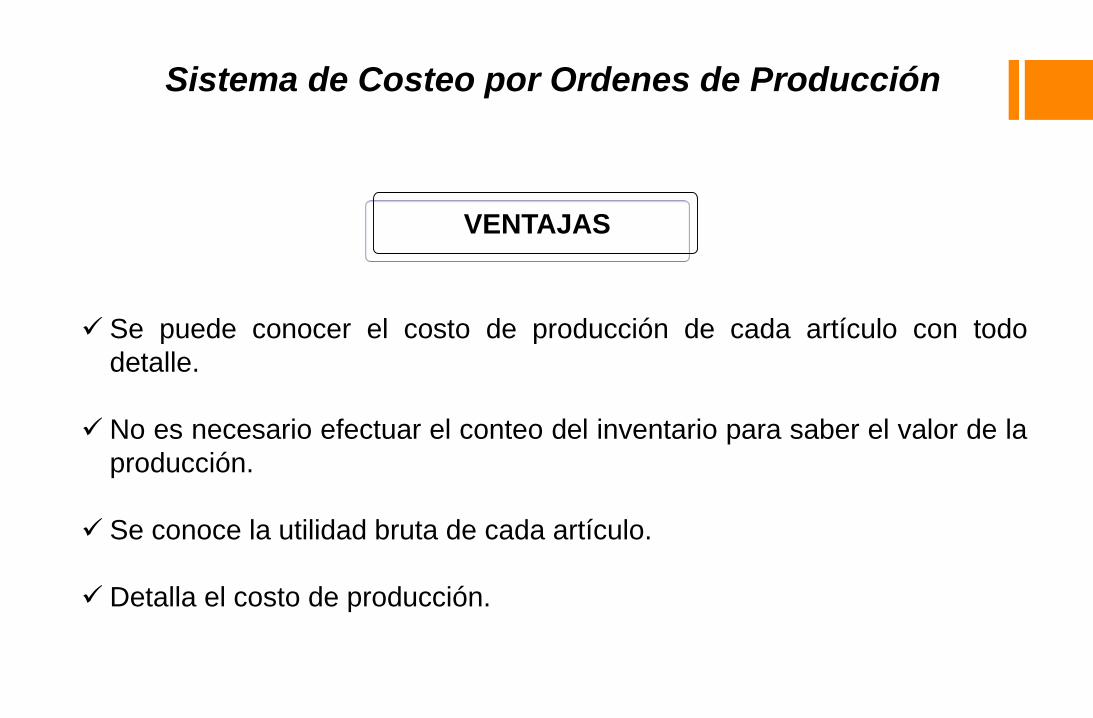

Sistema de Costeo por Ordenes de Producción

Se puede conocer el costo de producción de cada artículo con todo

detalle.

No es necesario efectuar el conteo del inventario para saber el valor de la

producción.

Se conoce la utilidad bruta de cada artículo.

Detalla el costo de producción.

VENTAJAS

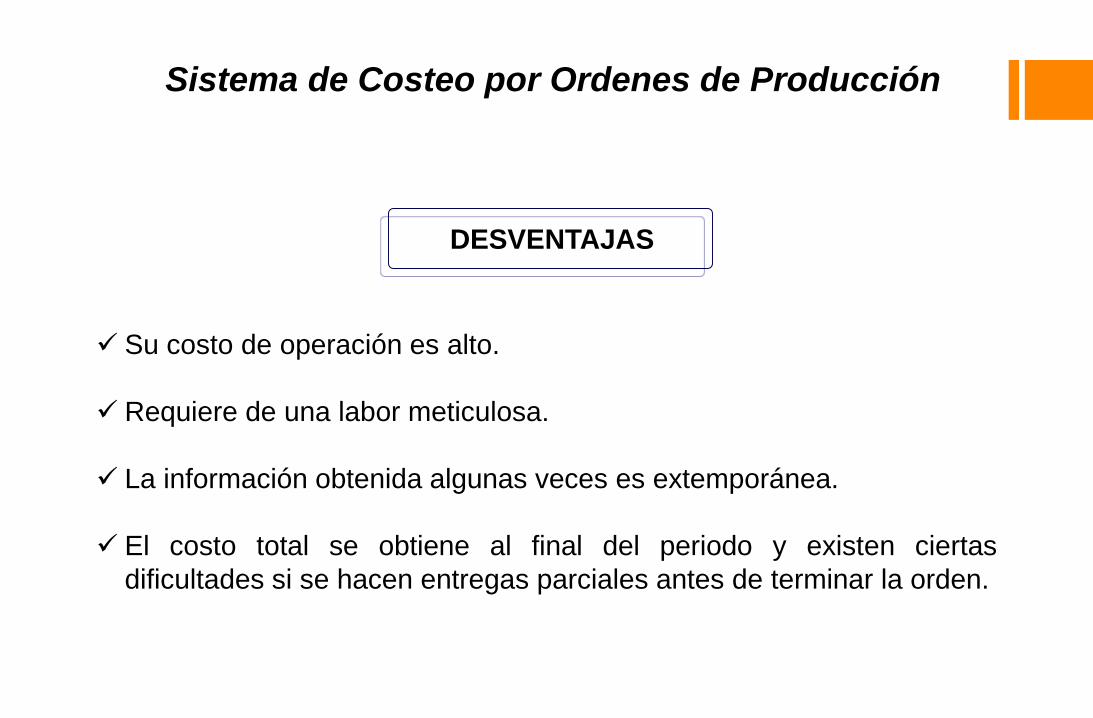

Sistema de Costeo por Ordenes de Producción

Su costo de operación es alto.

Requiere de una labor meticulosa.

La información obtenida algunas veces es extemporánea.

El costo total se obtiene al final del periodo y existen ciertas

dificultades si se hacen entregas parciales antes de terminar la orden.

DESVENTAJAS

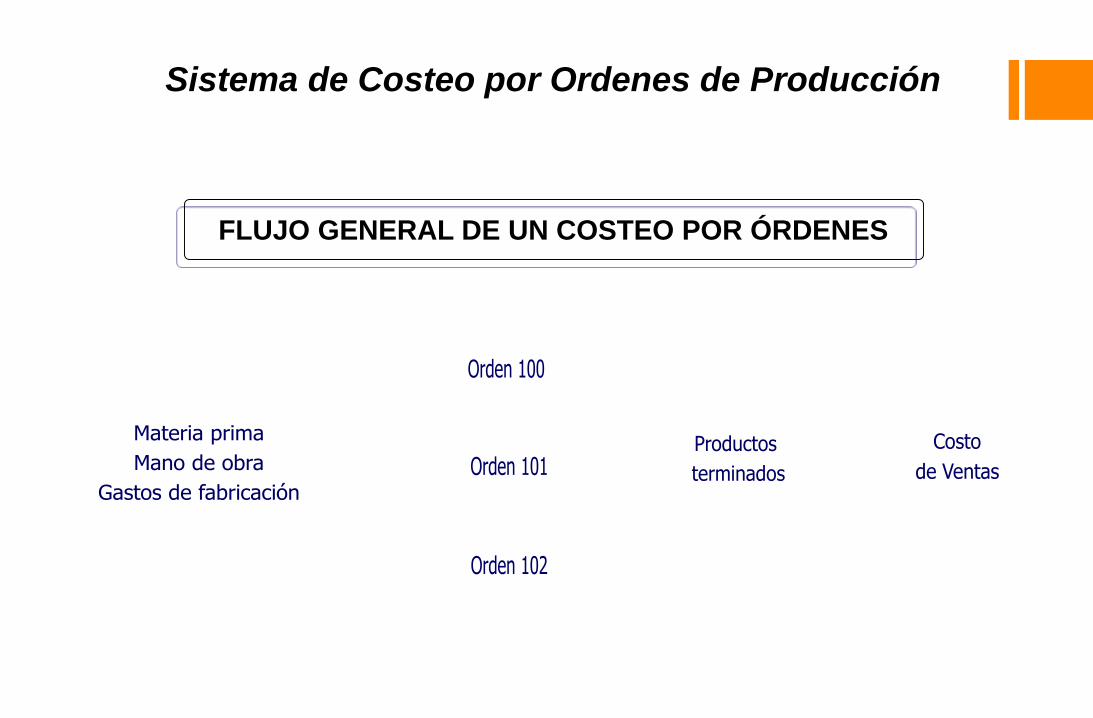

Sistema de Costeo por Ordenes de Producción

FLUJO GENERAL DE UN COSTEO POR ÓRDENES

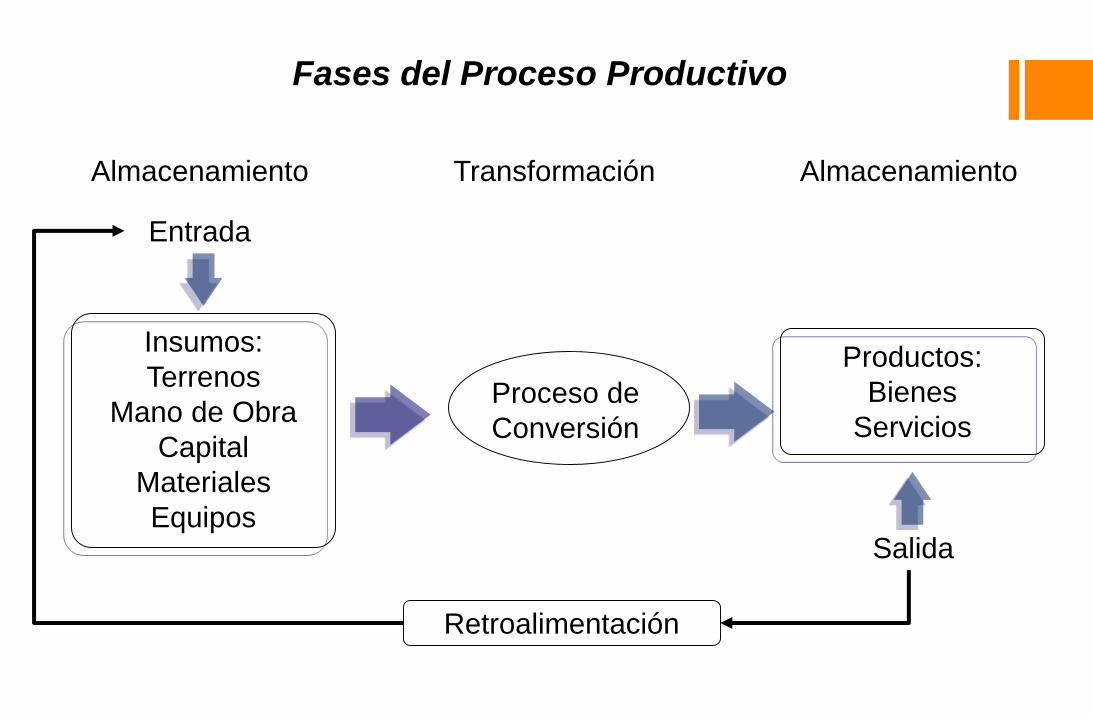

Fases del Proceso Productivo

Almacenamiento Transformación Almacenamiento

Entrada

Insumos:

Terrenos

Mano de Obra

Capital

Materiales

Equipos

Productos:

Bienes

Servicios

Salida

Retroalimentación

Proceso de

Conversión

Recursos a utilizar en la Producción

Materia Prima Servicios de Personal

Activos Fijos

“Apresúrate; no te fíes de las horas venideras.

El que hoy no está dispuesto, menos lo estará

mañana”

CONTROL ADMINISTRATIVO Y

CONTABLE DE MATERIALES

Tratamiento Administrativo

Los materiales que ingresen a la empresa requieren de una combinación de

labores y de un conjunto de formas y registros contables que sirvan de

instrumento de control en cada una de las etapas de utilización.

Control, Registro y utilización de materiales

El control de las compras para lograr un abastecimiento oportuno y

adecuado a las necesidades de la producción.

El control de la distribución del material comprado para aplicarlos a los

procesos respectivos.

El control de los materiales para evitar el despilfarro y filtraciones; para

formular periódicamente los Estados Financieros.

Objeto del Control de los Materiales

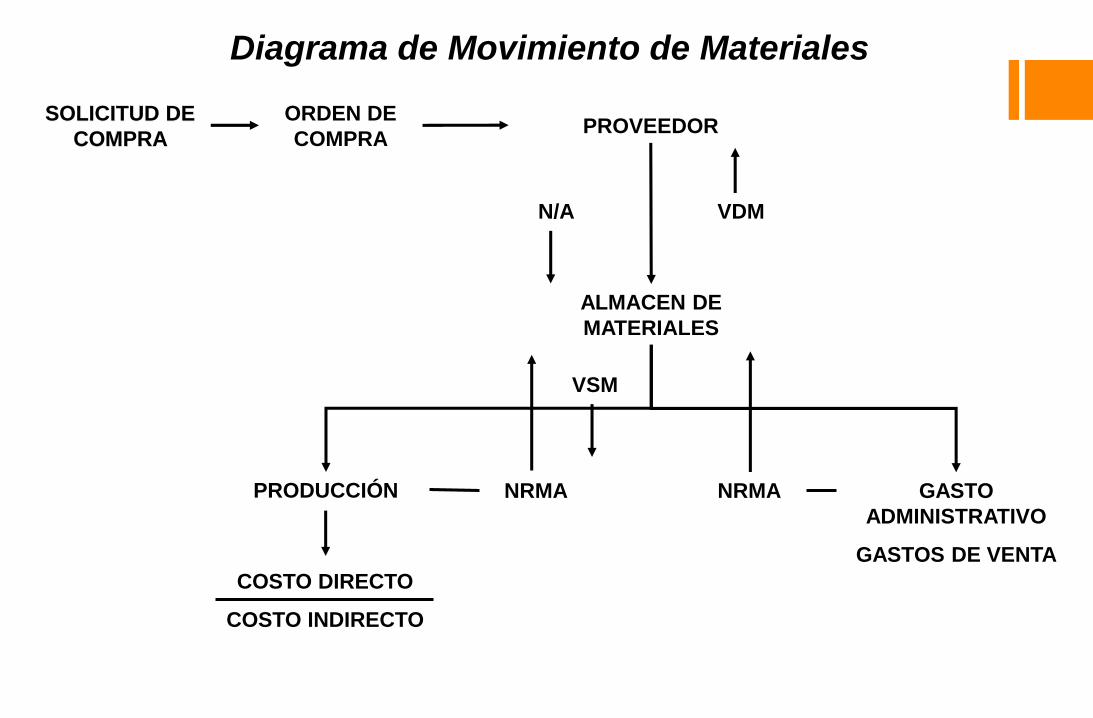

Diagrama de Movimiento de Materiales

SOLICITUD DE

COMPRA

ORDEN DE

COMPRAPROVEEDOR

N/A VDM

ALMACEN DE

MATERIALES

PRODUCCIÓN NRMA GASTO

ADMINISTRATIVO

GASTOS DE VENTA

VSM

NRMA

COSTO DIRECTO

COSTO INDIRECTO

Formas establecidas para el control

administrativo de los materiales

COMPRAS: Cuyo documento que lo origina es la solicitud de compra o

requisición y ordena la orden de compra.

RECEPCIÓN Y ALMACENAMIENTO: Cuyo documento es la nota de

ingreso al almacén, nota de devolución de materiales y control de

existencia o kardex.

DISTRIBUCIÓN: El documento es el vale de salida de materiales a los

centros de costos y vale de devolución de materiales al almacén.

VALUACIÓN Y CONTABILIZACIÓN: Se controla con el kardex

valorizado.

Proceso en el manejo de materiales

y formatos utilizados

La división de campo encargada del control de todos los cultivos de la

empresa, tomando las provisiones del caso, presenta al almacén su

requerimiento de materiales con el fin de cumplir en las aplicaciones de

una u otro insumo en las fechas y épocas previstas.

Adquisiciones

CENFROCAFENº :

Fecha :

Sección :

Sirvase comprar lo siguiente :

CODIGO CANTIDAD UNIDAD

MOTIVO DEL PEDIDO AUTORIZADO

No existe en stock

Otro, especifique………………. FUNCIONARIO

NO CONTABILIZABLE

ALMACEN

SOLICITADO

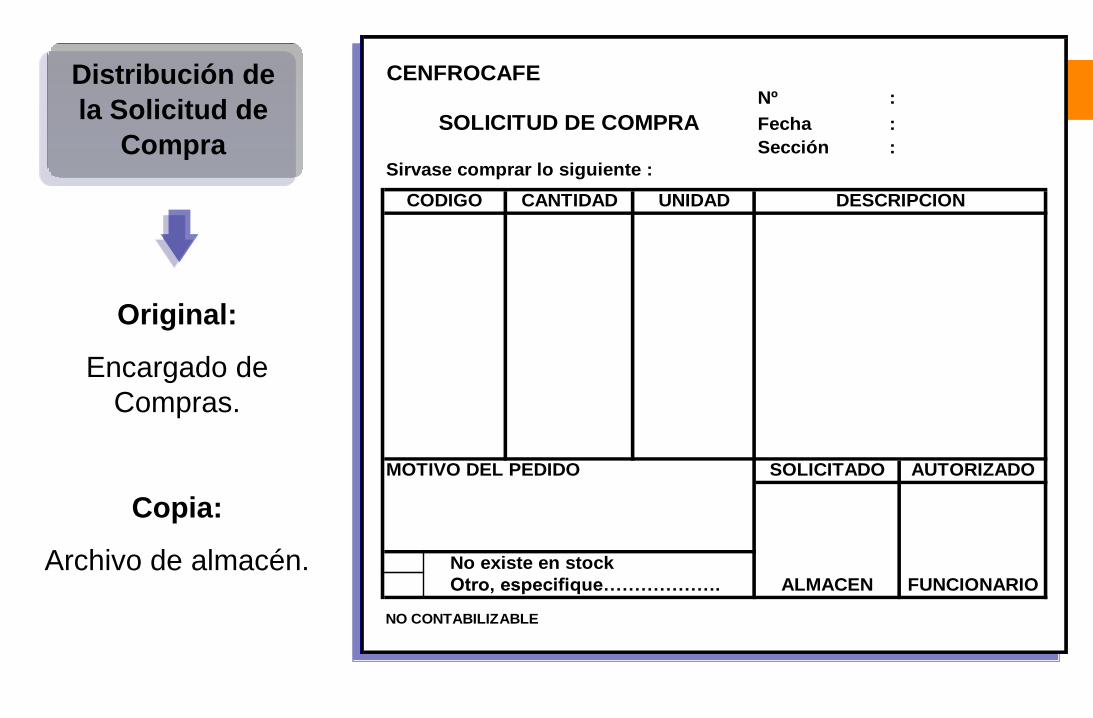

SOLICITUD DE COMPRA

DESCRIPCION

Distribución de

la Solicitud de

Compra

Original:

Encargado de

Compras.

Copia:

Archivo de almacén.

CENFROCAFENº :

Fecha :

Señores : ………………………………………………………..

Sírvase entregar en nuestros almacenes por nuestra cuenta lo siguiente:

CANTIDAD UNIDAD DESCRIPCION P. UNITARIO TOTAL

CONDICIONES DE PAGO:

DEPARTAMENTO DE COMPRAS AUTORIZADO

NO CONTABILIZABLE

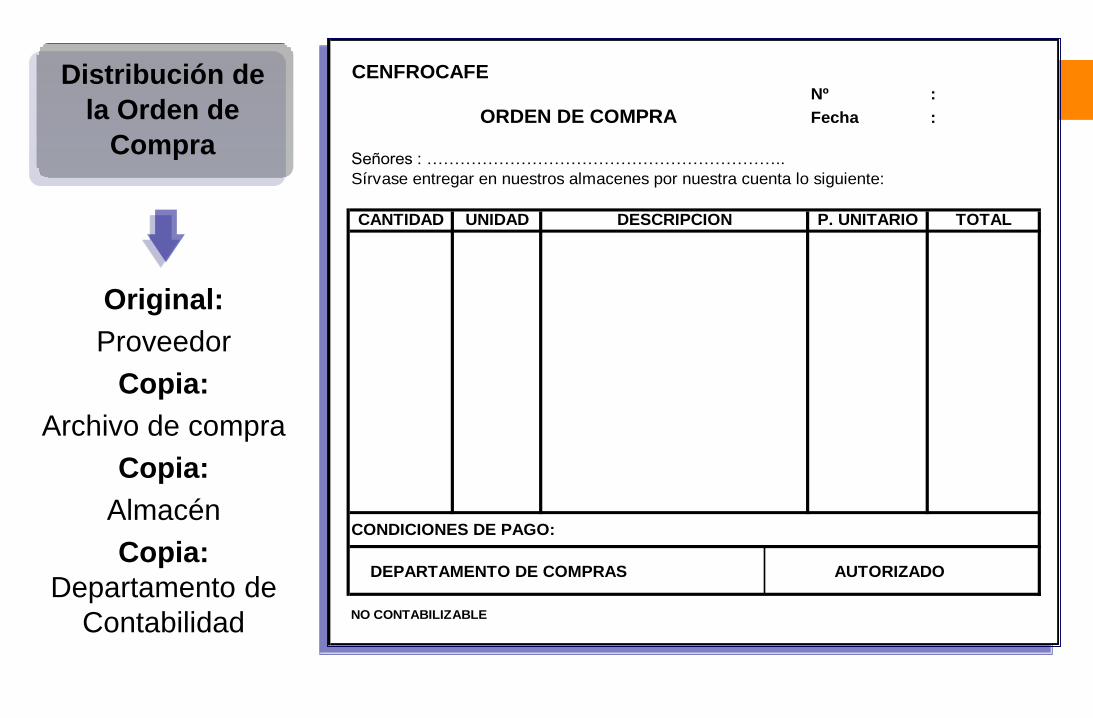

ORDEN DE COMPRA

Distribución de

la Orden de

Compra

Original:

Proveedor

Copia:

Archivo de compra

Copia:

Almacén

Copia:

Departamento de

Contabilidad

Proceso en el manejo de materiales

y formatos utilizados

Es una de las fases mas importantes del movimiento operativo de los

materiales, desde el momento en que se recepciona los diferentes

insumos en el almacén, su ubicación ordenada para su inmediata

localización y su entrega de los mismo en base a los requerimientos

presentados.

Almacenamiento

La conducción del almacén constituye un

punto clave en toda empresa sobre todo

cuando el volumen es considerado.

CENFROCAFENº :

Fecha :

Referencia:Orden de Compra Nº :

Guía de Remisión Nº :

Proveedor: ……………………………………………………………………………

CÓDIGO CANTIDAD UNIDAD ARTICULO P. UNITARIO TOTAL

RECEPCIONISTA VERIFICADO OBSERVACIONES

SI SE CONTABILIZA

NOTA DE INGRESO AL ALMACEN

Distribución de la

Nota de Ingreso al

almacén

Original:

Departamento de

contabilidad

Copia:

Jefe de compras

Copia:

Almacén (Kardex)

CENFROCAFENº :

Fecha :

Referencia: Orden de Compra Nº :

Guía de Remisión Nº :

Proveedor: ……………………………………………………………………

CÓDIGO CANTIDAD UNIDAD ARTICULO P. UNITARIO TOTAL

REMITENTE AUTORIZADO OBSERVACIONES

SI SE CONTABILIZA

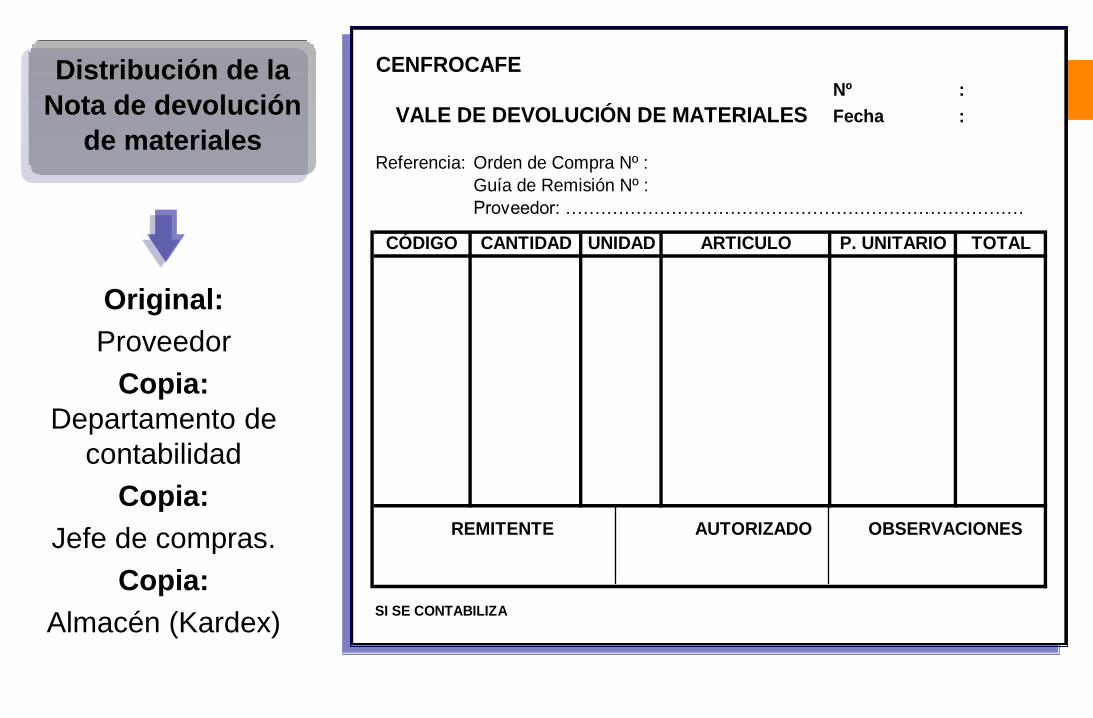

VALE DE DEVOLUCIÓN DE MATERIALES

Distribución de la

Nota de devolución

de materiales

Original:

Proveedor

Copia:

Departamento de

contabilidad

Copia:

Jefe de compras.

Copia:

Almacén (Kardex)

Proceso en el manejo de materiales

y formatos utilizados

La entrega de los materiales se efectúa toda vez que los distintos

campos de cultivos o secciones lo solicite, los documentos que

sustentan las salidas y reingreso de materiales son:

Distribución

Nota de salida de almacén.

Nota de reingreso de materiales.

CENFROCAFENº :

Fecha :

Orden de Producción Nº :

Centro de Costos :

CODIGO DESCRIPCION CANTIDAD UNIDAD IMPORTE

ENTREGADO POR JEFE DE ALMACEN RECIBIDO POR

SI SE CONTABILIZA

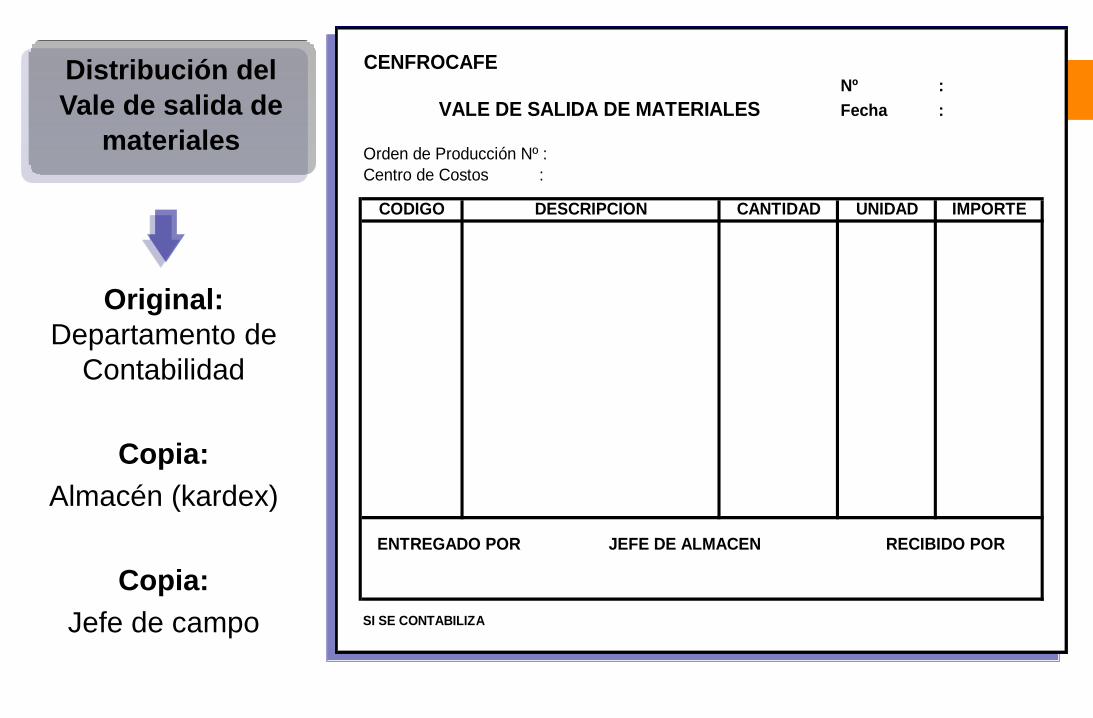

VALE DE SALIDA DE MATERIALES

Distribución del

Vale de salida de

materiales

Original:

Departamento de

Contabilidad

Copia:

Almacén (kardex)

Copia:

Jefe de campo

CENFROCAFE Nº :

Referencia: Vale de Salida Nº :

Centro de Costos Nº :

CÓDIGO CANTIDAD UNIDAD DESCRIPCIÓN P. UNITARIO TOTAL

AUTORIZA RECIBE CONFORME

SI SE CONTABILIZA

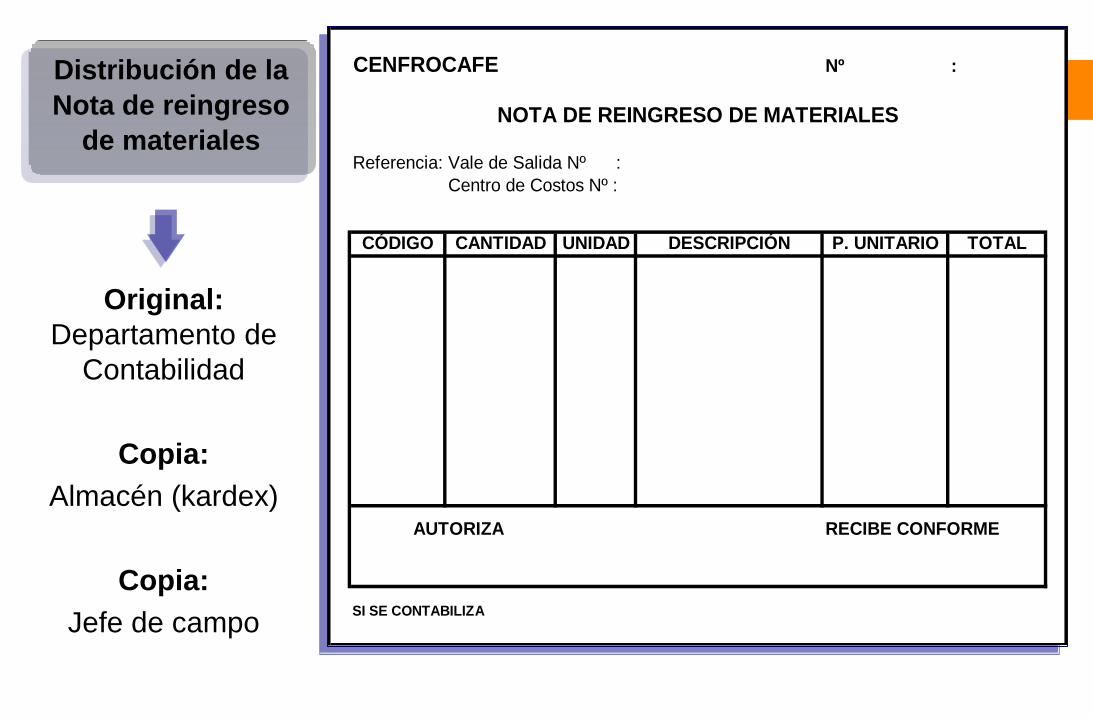

NOTA DE REINGRESO DE MATERIALES

Distribución de la

Nota de reingreso

de materiales

Original:

Departamento de

Contabilidad

Copia:

Almacén (kardex)

Copia:

Jefe de campo

“Todo lo que una persona puede imaginar,

otros pueden hacerlo realidad”

“El hombre sólo puede ser hombre

mediante la educación”

“No hay nada nuevo bajo el sol, pero cuántas cosas

viejas hay que no conocemos”

El Plan Contable General no obliga a ninguna empresa a que lleve

todas las cuentas, mas bien cada empresa lo adecua según sus

necesidades.

El Plan Contable Analítico, Clase 9, se adecua al giro de cada

empresa según las necesidades creando cuentas y sub-cuentas

manteniendo su naturaleza.

PLAN DE CUENTAS