Control

49

-

Upload

geraldine-rachely-guerrero-martinez -

Category

Economy & Finance

-

view

141 -

download

0

Transcript of Control

ELEMENTOS DEL CONTROL

1. Relación con lo planeado. El control siempre existe para

verificar el logro de los objetivos que se establecen en la

planeación.

2. Medición. Para controlar es impredecible medir y cuantificar

los resultados.

3. Detectar desviaciones. Una de las funciones inherentes al

control es descubrir las diferencias que se presentan entre la

ejecución y la planeación.

4. Establecer medidas correctivas. El objeto del control y

corregir los errores.

¿QUÉ ES EL CONTROL Y POR QUE ES IMPORTANTE?

Control: proceso de monitoreo, comparación y corrección del desempeño laboral.

Es importante para:

1.-Saber el cumplimiento de metas organizacionales y el motivo por el cual no se estén cumpliendo.

2.- Otorgar facultades de decisión a los empleados.

3.- Servir de protección a la organización y sus recursos (amenazas como desastres naturales, violencia en el lugar de trabajo, inseguridad, etc.).

• Establece medidas para corregir las actividades.

• Se aplica a todo: personas y actos.

• Determina y analiza rápidamente las causas que pueden

originar las desviaciones.

• Localiza los sectores responsables de la administración.

• Proporciona información acerca de la situación de la

ejecución de los planes.

• Reduce costos y ahorra tiempo para evitar errores.

• Su aplicación incide directamente en la racionalización

de la administración en el logro de la productividad.

• Equilibrio. Es necesario establecer los mecanismos suficientes para verificar que se esta cumpliendo con la responsabilidad conferida y que la autoridad delegada está siendo debidamente ejercida.

• De los objetivos. Los objetivos en el control son un medio para

alcanzar los objetivos preestablecidos.

• De la oportunidad. Debe aplicarse antes de que se efectué el error, de tal manera que sea posible tomar medidas correctivas, con anticipación.

• De las desviaciones. Todas las variaciones o desviaciones que se presenten en relación con los planes deben ser analizadas detalladamente de tal manera que sea posible conocer las causas que lo originaron.

• Costeabilidad. Un control solo deberá implantarse si su

costo se justifica ante los resultados que se esperan de él.

• De expedición. El control debe aplicarse preferentemente,

a las actividades excepcionales o representativas, a fin de

reducir costos y tiempo.

• De la función controlada. Señala que la persona o función

que realiza el control no debe estar involucrada con la

actividad a controlar.

El control representa un enlace crítico

PLANEACIÓN • Metas • Objetivos • Estrategias • Planes

ORGANIZACIÓN • Estructura • Administración de los

recursos humanos

DIRECCIÓN • Motivación • Liderazgo • Comunicación • Comportamiento

individual y de grupo

CONTROL • Estándares • Medidas • Comparación • Acciones

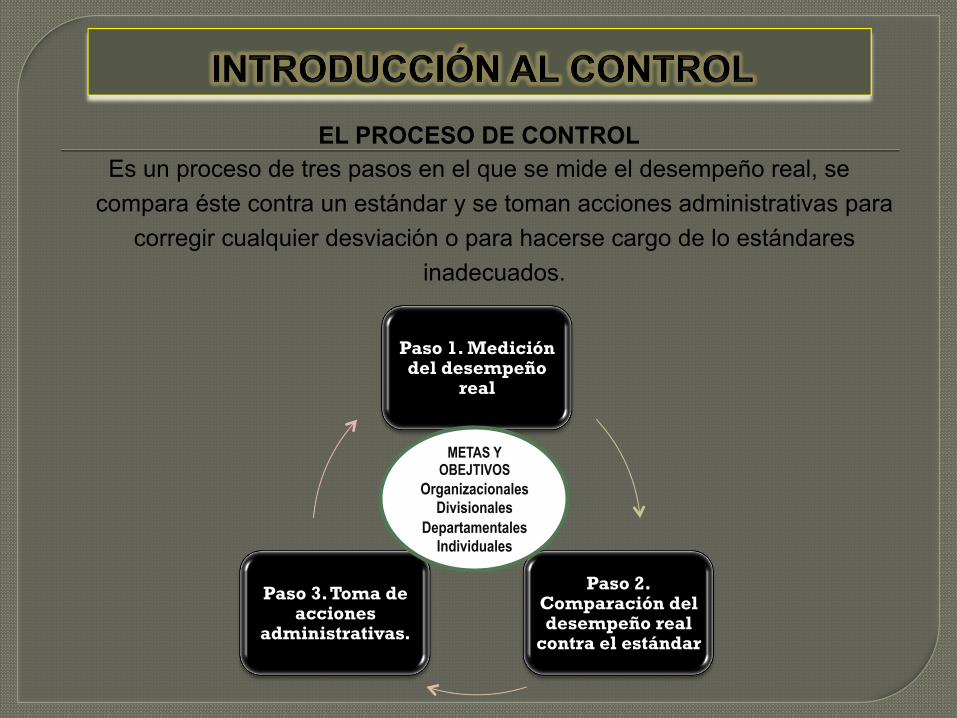

EL PROCESO DE CONTROL Es un proceso de tres pasos en el que se mide el desempeño real, se

compara éste contra un estándar y se toman acciones administrativas para corregir cualquier desviación o para hacerse cargo de lo estándares

inadecuados.

Paso 1. Medición del desempeño

real

Paso 2. Comparación del desempeño real

contra el estándar

Paso 3. Toma de acciones

administrativas.

METAS Y OBEJTIVOS

Organizacionales Divisionales

Departamentales Individuales

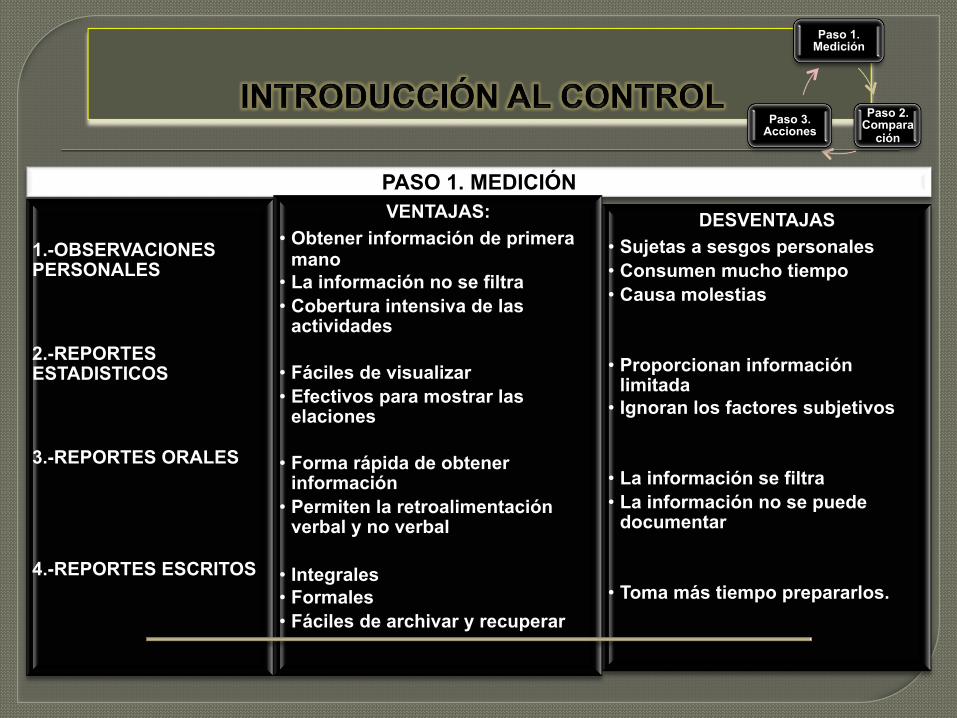

PASO 1. MEDICIÓN

1.-OBSERVACIONES PERSONALES 2.-REPORTES ESTADISTICOS 3.-REPORTES ORALES 4.-REPORTES ESCRITOS

VENTAJAS: • Obtener información de primera

mano • La información no se filtra • Cobertura intensiva de las

actividades

• Fáciles de visualizar • Efectivos para mostrar las

elaciones

• Forma rápida de obtener información

• Permiten la retroalimentación verbal y no verbal

• Integrales • Formales • Fáciles de archivar y recuperar

DESVENTAJAS • Sujetas a sesgos personales • Consumen mucho tiempo • Causa molestias

• Proporcionan información limitada

• Ignoran los factores subjetivos

• La información se filtra • La información no se puede

documentar

• Toma más tiempo prepararlos.

Paso 1. Medición

Paso 2. Compara

ción Paso 3.

Acciones

0

5

10

15

Serie 3

Serie 2

Serie 1

NOEMI FRAGA MONTIEL

INTRODUCCIÓN AL CONTROL

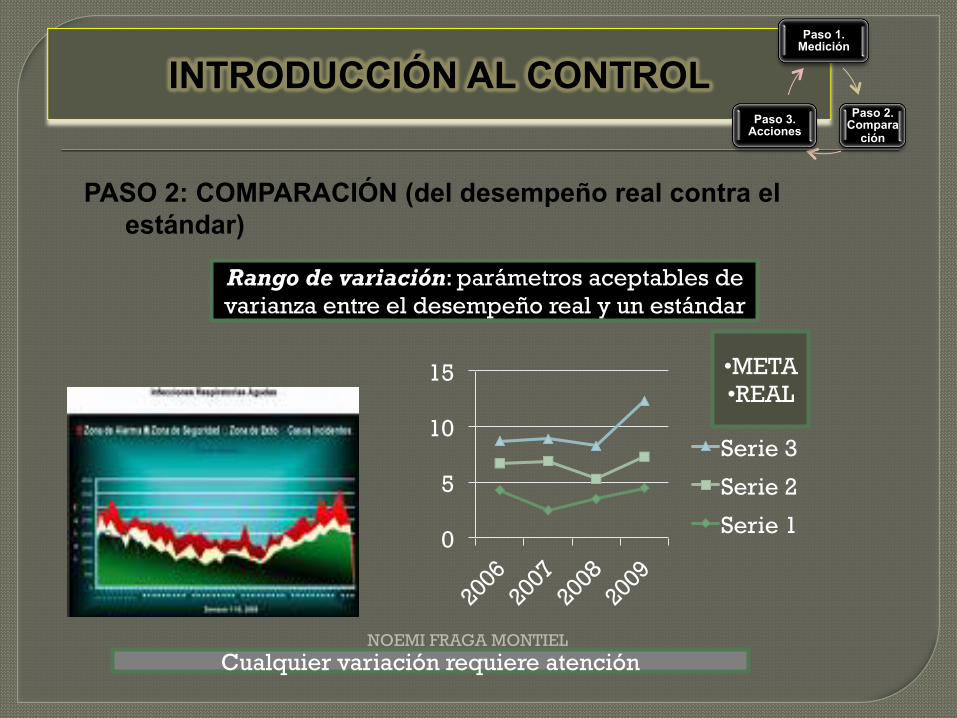

PASO 2: COMPARACIÓN (del desempeño real contra el estándar)

Rango de variación: parámetros aceptables de varianza entre el desempeño real y un estándar

• META • REAL

Cualquier variación requiere atención

Paso 1. Medición

Paso 2. Compara

ción Paso 3.

Acciones

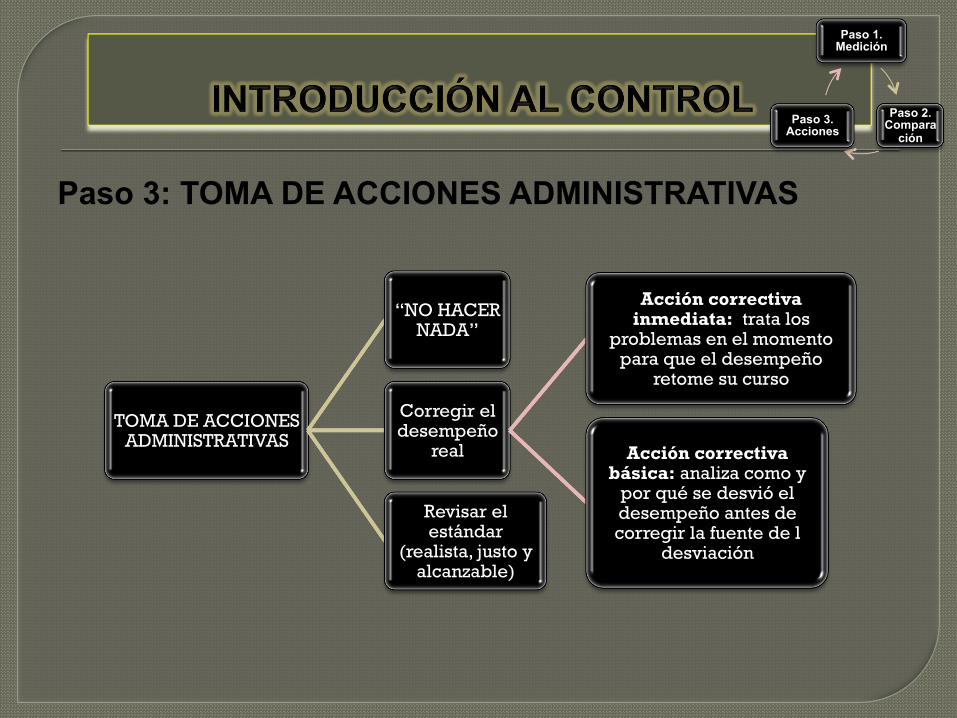

Paso 3: TOMA DE ACCIONES ADMINISTRATIVAS

TOMA DE ACCIONES ADMINISTRATIVAS

“NO HACER NADA”

Corregir el desempeño

real

Acción correctiva inmediata: trata los

problemas en el momento para que el desempeño

retome su curso

Acción correctiva básica: analiza como y

por qué se desvió el desempeño antes de corregir la fuente de l

desviación

Revisar el estándar

(realista, justo y alcanzable)

Paso 1. Medición

Paso 2. Compara

ción Paso 3.

Acciones

Decisiones administrativas en el proceso de control

Paso 1. Medición

Paso 2. Compara

ción Paso 3.

Acciones

¿La varianza es aceptable?

¿Se está alcanzando el estándar?

¿El estándar es aceptable?

sí

sí

sí

No

No

No

Revisar el estándar

No hacer nada

No hacer nada

Identificar la causa de la variación

Corregir el desempeño

Medición del desempeño

real

CONTROL PARA EL DESEMPEÑO ORGANIZACIONAL

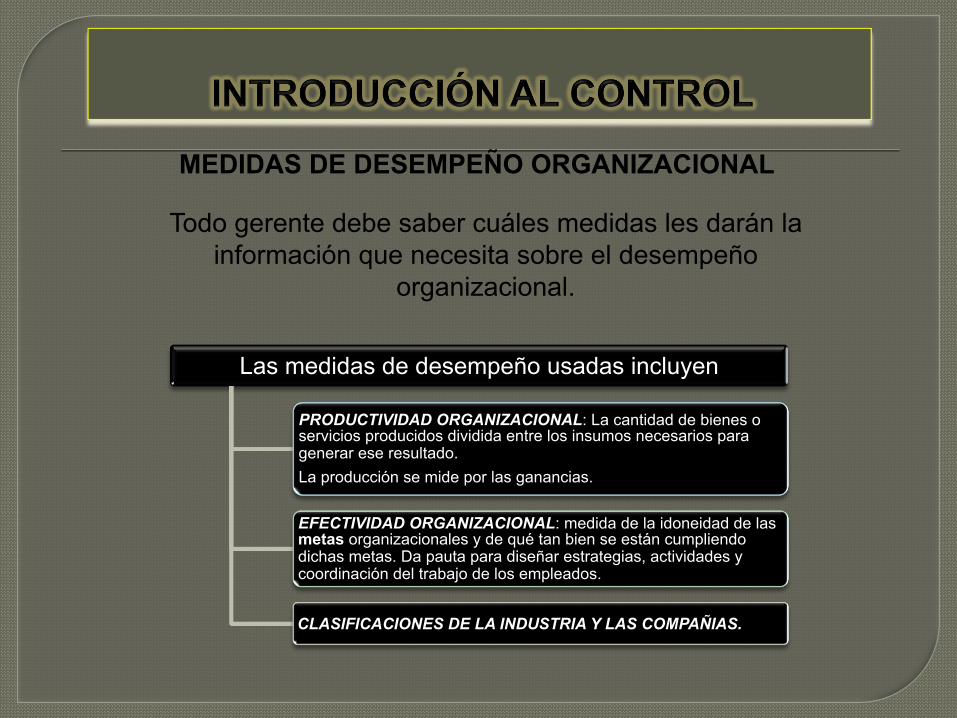

MEDIDAS DE DESEMPEÑO ORGANIZACIONAL

Todo gerente debe saber cuáles medidas les darán la información que necesita sobre el desempeño

organizacional.

Las medidas de desempeño usadas incluyen

PRODUCTIVIDAD ORGANIZACIONAL: La cantidad de bienes o servicios producidos dividida entre los insumos necesarios para generar ese resultado. La producción se mide por las ganancias.

EFECTIVIDAD ORGANIZACIONAL: medida de la idoneidad de las metas organizacionales y de qué tan bien se están cumpliendo dichas metas. Da pauta para diseñar estrategias, actividades y coordinación del trabajo de los empleados.

CLASIFICACIONES DE LA INDUSTRIA Y LAS COMPAÑIAS.

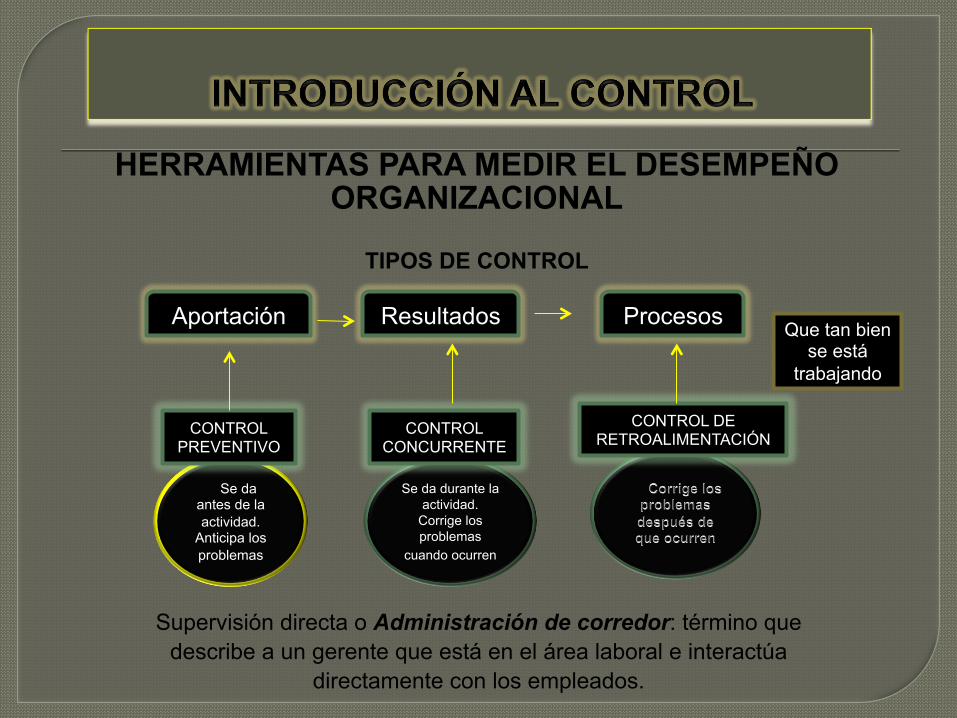

HERRAMIENTAS PARA MEDIR EL DESEMPEÑO ORGANIZACIONAL

TIPOS DE CONTROL

Supervisión directa o Administración de corredor: término que describe a un gerente que está en el área laboral e interactúa

directamente con los empleados.

Aportación Resultados Procesos

Se da antes de la actividad.

Anticipa los problemas

Se da durante la actividad.

Corrige los problemas

cuando ocurren

CONTROL PREVENTIVO

CONTROL CONCURRENTE

CONTROL DE RETROALIMENTACIÓN

Que tan bien se está

trabajando

HERRAMIENTAS PARA MEDIR EL DESEMPEÑO ORGANIZACIONAL CONTROLES FINANCIEROS Todo negocio desea tener utilidades, para alcanzar esta meta los gerentes necesitan controles

financieros. Medidas de control financiero tradicionales: v Análisis de indicadores v Análisis de presupuesto v Administración de los ingresos ENFOQUE DEL TABLERO DE CONTROL BALANCEADO Es una herramienta de control utilizada para evaluar el desempeño organizacional basándose en

cuatro perspectivas, a decir: � Finanzas � Clientes � Procesos internos � Recursos de personal/innovación y crecimiento. CONTROLES DE INFORMACIÓN

Sistema de información administrativa (SIA): es un sistema utilizado para proveer regularmente a los gerentes con la información necesaria, puede ser manual o computarizada.

BENCHMARKING DE LAS MEJORES PRÁCTICAS Es la búsqueda de las mejores prácticas entre los competidores o no competidores, y que lleva a un

desempeño superior. Su objetivo es buscar patrones de referencia.

TEMAS CONTEMPORÁNEOS DE CONTROL

1.-DIFERENCIAS TRANSCULTURALES

2.-DESAFÍOS EN EL LUGAR DE TRABAJO

3.-INTERACCIONES CON LOS CLIENTES 4.-CORPORATIVO

1.- COMO AJUSTAR LOS CONTROLES PARA LAS DIFERENCIAS TRANSCULTURALES

Debemos ubicar la geografía y cultura.

Estar conscientes de las leyes de algunos paises para las restricciones sobre las acciones correctivas que

aplican.

1.-DIFERENCIAS TRANSCULTURALES

2.-DESAFÍOS EN EL LUGAR DE TRABAJO

3.-INTERACCIONES CON LOS CLIENTES 4.-CORPORATIVO

2.- DESAFÍOS EN EL LUGAR DE TRABAJO Un gerente necesita controles para garantizar que el trabajo puede

hacerse de manera eficaz y efectiva de acuerdo a lo planeado. Es decir, debe estar preparado ante situaciones propias del trabajo o contra las manifestaciones de resistencia al cambio:

Ø Privacidad en el lugar de trabajo

Ø Robos por empleados (Aquí es útil el control preventivo, concurrente o de retroalimentación p.ej. la contratación)

Ø Violencia en el lugar de trabajo ¿Qué factores se cree que contribuyen a la violencia en el lugar de trabajo?

1.-DIFERENCIAS TRANSCULTURALES

2.-DESAFÍOS EN EL LUGAR DE TRABAJO

3.-INTERACCIONES CON LOS CLIENTES 4.-CORPORATIVO

3.- CONTROL DE LAS INTERACCIONES CON LOS CLIENTES

Cadena de servicio y beneficio: secuencia de servicio de los empleados a los clientes para obtener una unidad; es decir, que tan productivos son a la hora de proporcionar el servicio.

4.-GOBIERNO CORPORATIVO Sistema utilizado para gobernar una corporación, de tal forma

que, los intereses de los dueños estén protegidos.

1.-DIFERENCIAS TRANSCULTURALES

2.-DESAFÍOS EN EL LUGAR DE TRABAJO

3.-INTERACCIONES CON LOS CLIENTES 4.-CORPORATIVO

Tablero de Comando o

Cuadro de Mando Integral

22

• Las organizaciones actuales están saturadas de mediciones.

• Los ejecutivos tienen una sobrecarga de datos por revisar.

• Las mediciones tienden a proliferar no a disminuir

• El scorecard balanceado concentra la atención en las mediciones más críticas.

23

• Las organizaciones que ya usan el BSC reportan:

– En un solo reporte gerencial están muchos

elementos dispares de la compañía

– Se consideran las mediciones conjuntamente, se

notan si la mejora de un área limita a otra.

– El BSC permite operacionalizar mucho mejor la

visión de la empresa, una lista de elementos

críticos para el desempeño actual y futuro.

BALANCED SCORECARD

Financieras ($)

Mercadotecnia (Clientes)

Procesos (Desarrollo interno)

Desarrollo humano (Aprendizaje e

Innovación)

PERSPECTIVAS DEL BSC

24

25

¿Qué desempeño financiero debemos mantener o alcanzar para cumplir nuestra misión?

¿Cuáles deben ser los indicadores que señalen

que se está cumpliendo la misión?

Ejemplos: Rentabilidad, liquidez, solvencia,

apalancamiento, en general las razones finacieras

más adecuadas.

26

¿Cómo satisfacemos las necesidades de nuestros clientes?

¿Cuáles deben ser las variables que señalen

que se está cumpliendo con los clientes?

Ejemplos: Estudios de satisfacción, precios

competitivos, tiempo de entrega, innovaciones, etc.

27

¿Cómo realizamos nuestros procesos para ser eficientes y efectivos?

¿Cuáles deben ser las variables que señalen

que se está siendo eficiente y efectivo?

Ejemplos: ventas, productividad, eficiencia,

calidad, etc.

28

¿Se está habilitado para sostener la innovación, el cambio y la mejora continua ?

¿Cuáles deben ser las variables que señalen

que se está aprendiendo?

Ejemplos: satisfacción de los empleados,

motivación, facultación, capacitación, desarrollo,

educación, etc.

En general cada empresa define o establece los indicadores que necesita de cada área para monitorear

su desempeño.

¿QUÉ MIDE EL BSC?

Gerencias

Finanzas

Sistemas de información

Calidad Mantenimiento

Rec. humanos

Producción

29

30

" Mezcla de las ventas / de los servicios

" Valor al accionista / al ejercicio del presupuesto

" Potencial de crecimiento

" Desempeño financiero / de presupuesto

" Inversiones

" Uso de activos

" Asignación de recursos

" Efectividad del costo

¿Por qué medir Finanzas?

LAS PERSPECTIVAS DEL BSC

31

¿Por qué medir clientes?

" Propuesta de valor / promesas de campaña

" Retención de clientes / satisfacción ciudadana

" Niveles de servicio

" Calidad de los productos y/o servicios

" Satisfacción total

" Impacto en los clientes

LAS PERSPECTIVAS DEL BSC

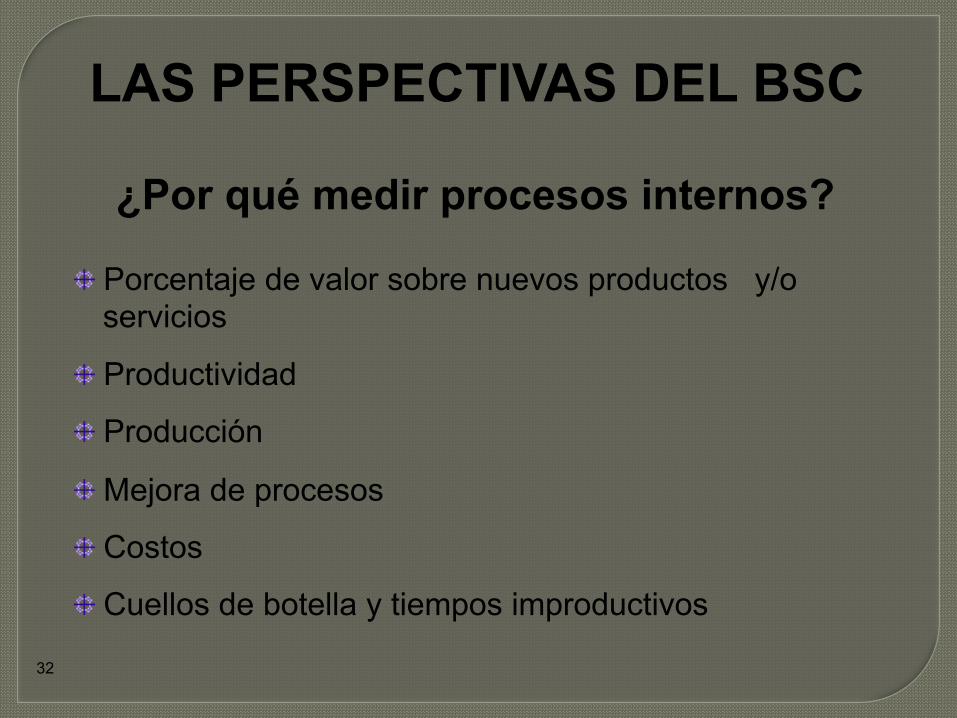

32

¿Por qué medir procesos internos?

" Porcentaje de valor sobre nuevos productos y/o servicios

" Productividad

" Producción

" Mejora de procesos

" Costos

" Cuellos de botella y tiempos improductivos

LAS PERSPECTIVAS DEL BSC

33

¿Por qué medir desarrollo?

" Cobertura de habilidades y transferencia

" Innovación

" Entrenamiento y desarrollo de empleados

" Desempeño de la infraestructura

" Incremento y transferencia del conocimiento

LAS PERSPECTIVAS DEL BSC

34

INDICADORES

“Las organizaciones verdaderamente excelentes se miden por su capacidad para alcanzar y sostener en el tiempo resultados

sobresalientes para sus grupos de interés”

Fundación Europea para la Gestión de Calidad

"La medición es el primer paso para el control y la mejora. Si no se puede medir algo, no se puede entenderlo. Si no se entiende, no se

puede controlar. Si no se puede controlar, no se puede mejorar"

H. James Harrington

35

INDICADORES PARA FINANZAS � Activo total � Activo total por empleado � Beneficio como % del activo total � Rentabilidad del activo neto � Rentabilidad del activo total � Ingresos/activo total � Margen bruto � Beneficio neto � Beneficio como % de las ventas � Beneficio por empleado � Ingresos � Ingresos por productos nuevos � Ingresos por empleado � ROE � ROI � ROCE � EVA

� Tasa de crecimiento compuesta � Dividendos � Valor de mercado � Precio por acción � Fidelidad de los accionistas � Flujo de caja � Costos totales � Calificación crediticia � Deuda � Rotación capital ajeno/capital

propio � Intereses ganados � Rotación de C X C � Ventas a crédito � Rotación de C X P � Rotación de Inventario

36

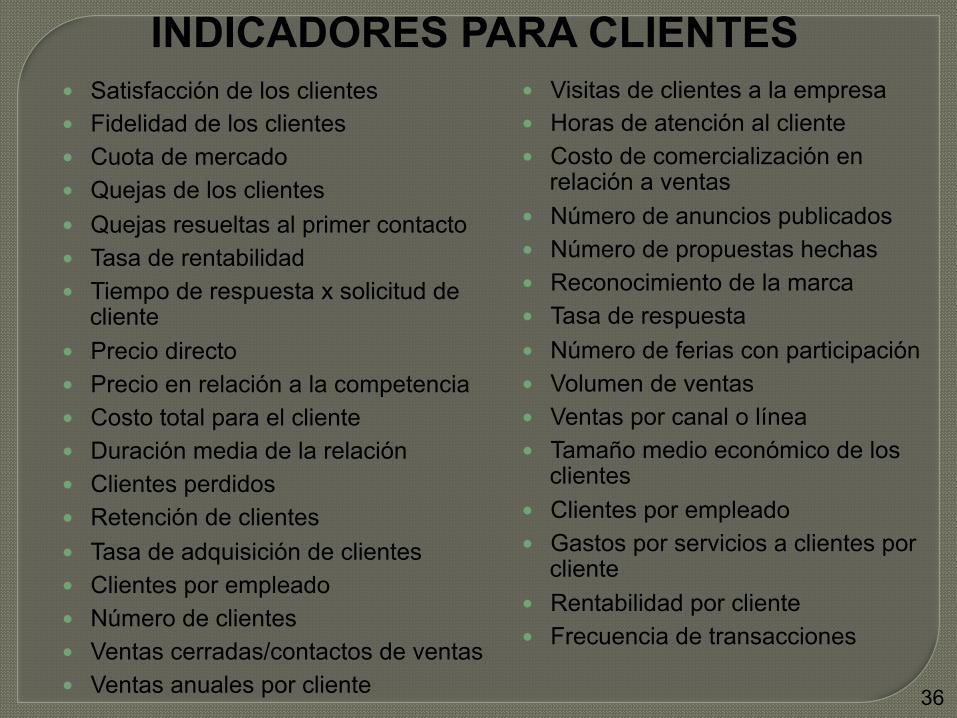

INDICADORES PARA CLIENTES � Satisfacción de los clientes � Fidelidad de los clientes � Cuota de mercado � Quejas de los clientes � Quejas resueltas al primer contacto � Tasa de rentabilidad � Tiempo de respuesta x solicitud de

cliente � Precio directo � Precio en relación a la competencia � Costo total para el cliente � Duración media de la relación � Clientes perdidos � Retención de clientes � Tasa de adquisición de clientes � Clientes por empleado � Número de clientes � Ventas cerradas/contactos de ventas � Ventas anuales por cliente

� Visitas de clientes a la empresa � Horas de atención al cliente � Costo de comercialización en

relación a ventas � Número de anuncios publicados � Número de propuestas hechas � Reconocimiento de la marca � Tasa de respuesta � Número de ferias con participación � Volumen de ventas � Ventas por canal o línea � Tamaño medio económico de los

clientes � Clientes por empleado � Gastos por servicios a clientes por

cliente � Rentabilidad por cliente � Frecuencia de transacciones

37

INDICADORES PARA PROCESOS INTERNOS

� Costo promedio por transacción � Entrega a tiempo � Tiempo de espera promedio � Rotación de inventario � Emisiones medioambientales � Gastos de investigación y desarrollo � Participación de la comunidad � Patentes pendientes � Eda promedio de las patentes � Productos nuevos/Oferta total � Falta de existencias � Tasa de utilización de M.O. � Tiempo de respuesta a clientes � % de defectos � Repeticiones de trabajo

� Mejora de los tiempos cíclicos � Mejoras continuas � Reclamaciones de garantía � Productos y servicios en la red � Tasa de rentabilidad de proyectos

nuevos � Reducción de desperdicios � Utilización del espacio � Frecuencia de devolución de M.P. � Tiempo muerto � Tiempo para salir al mercado � Introducción nuevos productos � Número de historias positivas en los

medios � Tiempos y movimientos

38

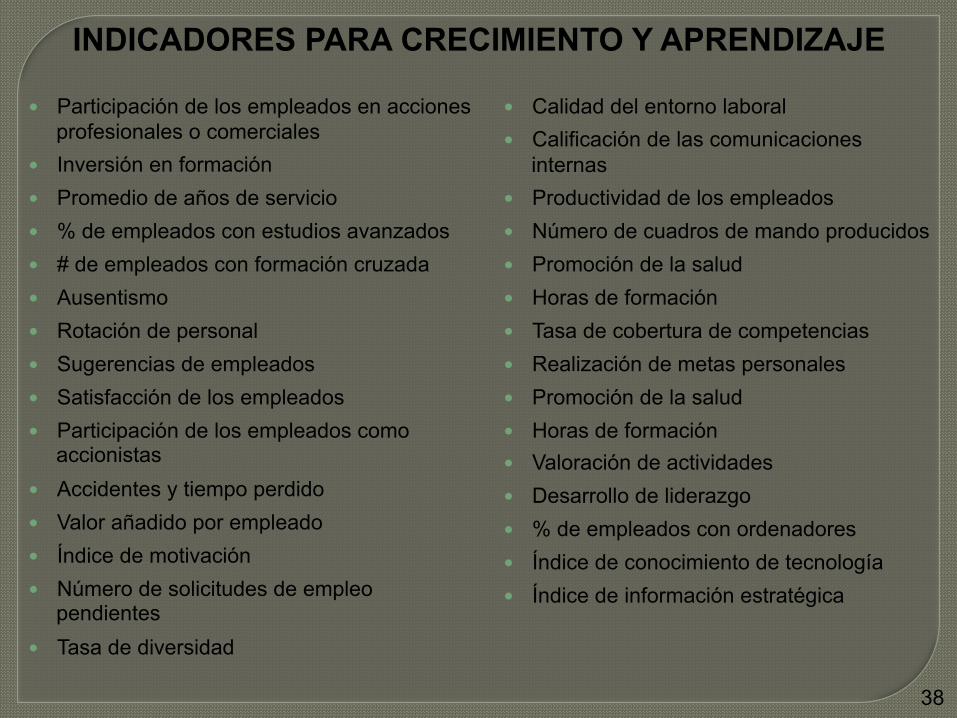

INDICADORES PARA CRECIMIENTO Y APRENDIZAJE

� Participación de los empleados en acciones profesionales o comerciales

� Inversión en formación � Promedio de años de servicio � % de empleados con estudios avanzados � # de empleados con formación cruzada � Ausentismo � Rotación de personal � Sugerencias de empleados � Satisfacción de los empleados � Participación de los empleados como

accionistas � Accidentes y tiempo perdido � Valor añadido por empleado � Índice de motivación � Número de solicitudes de empleo

pendientes � Tasa de diversidad

� Calidad del entorno laboral � Calificación de las comunicaciones

internas � Productividad de los empleados � Número de cuadros de mando producidos � Promoción de la salud � Horas de formación � Tasa de cobertura de competencias � Realización de metas personales � Promoción de la salud � Horas de formación � Valoración de actividades � Desarrollo de liderazgo � % de empleados con ordenadores � Índice de conocimiento de tecnología � Índice de información estratégica

39

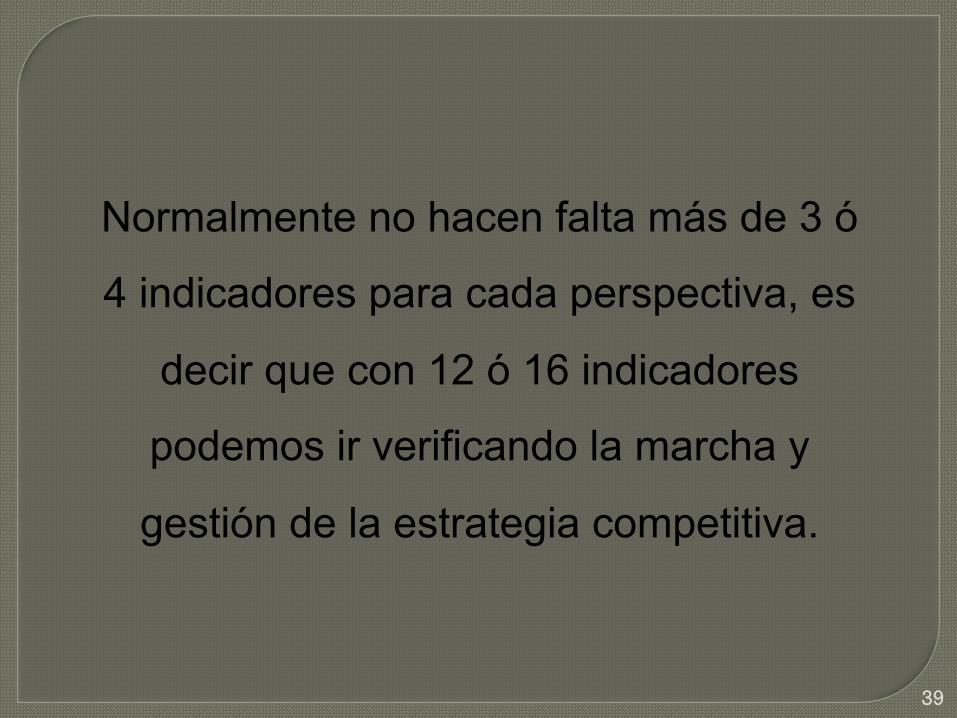

Normalmente no hacen falta más de 3 ó

4 indicadores para cada perspectiva, es

decir que con 12 ó 16 indicadores

podemos ir verificando la marcha y

gestión de la estrategia competitiva.

40

Si tienen problemas para elegir los

indicadores estratégicos de su BSC,

podemos decir que el proceso no necesita

ser ni tedioso ni interminable.

Como primera medida, olviden buscar la

perfección.

41

Las organizaciones que desarrollan su BSC, a menudo experimentan

problemas en la selección de sus indicadores.

La frase comúnmente escuchada es: el desarrollo y selección de los

indicadores es un proceso complicado y lleva demasiado tiempo.

Esta reacción si bien es comprensible, por fortuna es además evitable.

Estos problemas se soportan en la creencia de que los indicadores

deben ser perfectos a la vez de no dar lugar a ambigüedades.

También se piensa que estos indicadores deben seguir todos los

procesos y cada nuevo producto que salga de planta.

42

• Que el indicador mida algún concepto que impulse a la organización a cumplir con alguno de los objetivos

estratégicos organizacionales designados.

• Que el indicador sea objetivo y señale puntos específicos e

indispensables a través de valores numéricos que se puedan

graficar.

• Que el indicador permita detectar rápidamente los errores en

que ha incurrido la empresa ahorrando y mejorando la

efectividad en el mediano y largo plazo.

CRITERIOS PARA SELECCIONAR LOS INDICADORES NO FINANCIEROS

43

• Que el indicador permita la toma de decisiones para

maximizar los ingresos y disminuir los costos.

• Que la organización, a través de los responsables, actúe

inmediatamente y en consecuencia ante el resultado que

presente el indicador mediante acciones que impacten a

los diferentes niveles de la empresa.

• Que el indicador este vinculado con los objetivos

financieros, directa o indirectamente.

44

OPERACIONALIZACIÓN DE INDICADORES NOMBRE DEL INDICADOR

Porcentaje de tiempo muerto por almacén

Porcentaje de eficiencia

Porcentaje de scrap o desecho

45

OPERACIONALIZACIÓN DE INDICADORES NOMBRE DEL INDICADOR

TIPO DE INDICADOR

Porcentaje de tiempo muerto por almacén

Indicador de productividad:

surtido

Porcentaje de eficiencia

Indicador de productividad

Porcentaje de scrap o desecho

Indicador de calidad

46

OPERACIONALIZACIÓN DE INDICADORES NOMBRE DEL INDICADOR

TIPO DE INDICADOR

FÓRMULA DEL INDICADOR

Porcentaje de tiempo muerto por almacén

Indicador de productividad:

surtido

Tiempo en espera del

producto por demora

imputable al almacén x 100 / Tiempo total de

producción

Porcentaje de eficiencia

Indicador de productividad

Tiempo Estándar

Justificado x 100 /

Tiempo productivo

Porcentaje de scrap o desecho

Indicador de calidad

Piezas desechadas x

100 / Piezas

Producidas

47

OPERACIONALIZACIÓN DE INDICADORES NOMBRE DEL INDICADOR

TIPO DE INDICADOR

FÓRMULA DEL INDICADOR

ESTÁNDARES DE DESEMPEÑO

Porcentaje de tiempo muerto por almacén

Indicador de productividad:

surtido

Tiempo en espera del

producto por demora

imputable al almacén x 100 / Tiempo total de

producción

Mínimo Aceptable

Extraordinario

Porcentaje de eficiencia

Indicador de productividad

Tiempo Estándar

Justificado x 100 /

Tiempo productivo

Mínimo Aceptable

Extraordinario

Porcentaje de scrap o desecho

Indicador de calidad

Piezas desechadas x

100 / Piezas

Producidas

Mínimo Aceptable

Extraordinario

48

OPERACIONALIZACIÓN DE INDICADORES NOMBRE DEL INDICADOR

TIPO DE INDICADOR

FÓRMULA DEL INDICADOR

ESTÁNDARES DE DESEMPEÑO

REPRESENTACIÓN EN $

Porcentaje de tiempo muerto por almacén

Indicador de productividad:

surtido

Tiempo en espera del

producto por demora

imputable al almacén x 100 / Tiempo total de

producción

Mínimo Aceptable

Extraordinario

Equivalente en $

Porcentaje de eficiencia

Indicador de productividad

Tiempo Estándar

Justificado x 100 /

Tiempo productivo

Mínimo Aceptable

Extraordinario

Equivalente en $

Porcentaje de scrap o desecho

Indicador de calidad

Piezas desechadas x

100 / Piezas

Producidas

Mínimo Aceptable

Extraordinario

Equivalente en $