Contrato de Tarjeta de Crédito · •Entrega de la tarjeta: documento que sirve para identificar a...

28

Transcript of Contrato de Tarjeta de Crédito · •Entrega de la tarjeta: documento que sirve para identificar a...

Participantes

I. Entidad que agrupa a los emisores

II. Entidades financieras emisoras de las tarjetas

III. Comerciantes adheridos al sistema

IV. Usuarios o tarjeta-habientes

Relaciones contractuales

1. Entre la entidad organizadora y las entidades emisoras. (una tarjeta con varios emisores).

2. Contrato de emisión de tarjetas de crédito entre la entidad emisora y cada uno de los usuarios o tarjeta habientes.

3. Contrato entre la entidad emisora y cada uno de los titulares de comercios que se adhieren al sistema.

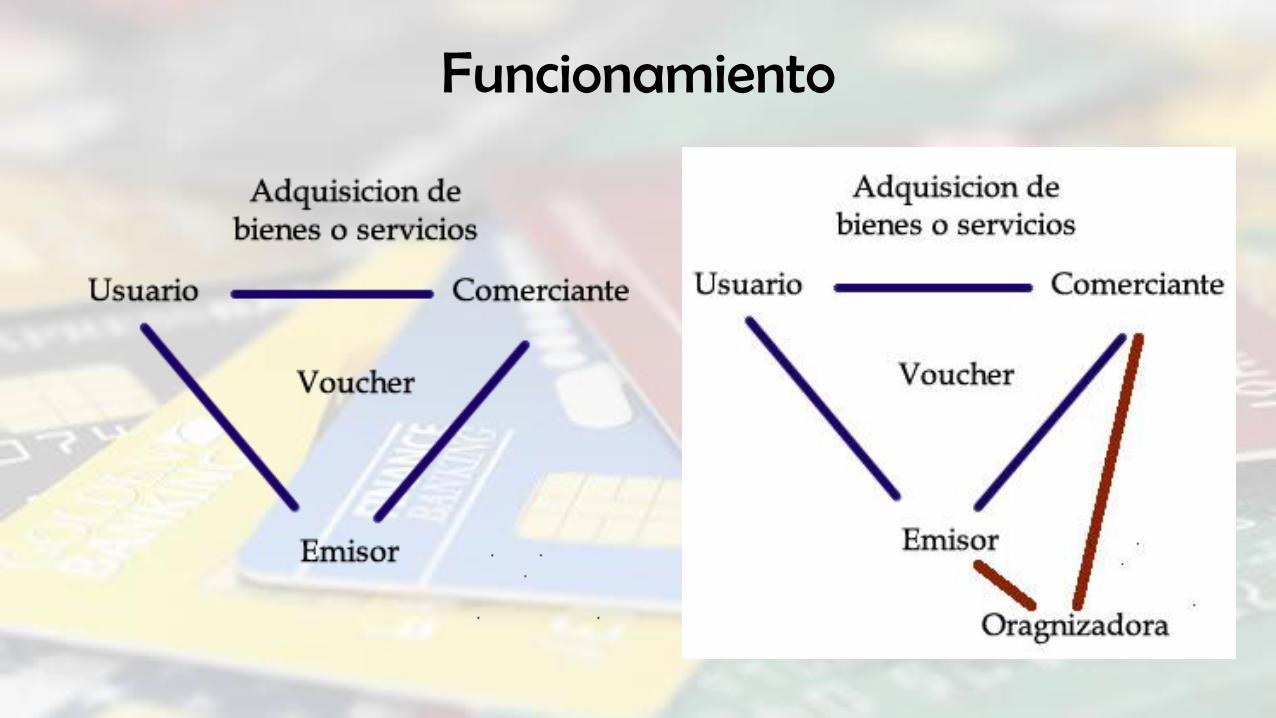

Funcionamiento

Ventajas

• Comerciante: se asegura un mercado de clientes y el pago. No tiene que organizar el otorgamiento y cobro de créditos

• Tarjeta habiente: obtiene crédito, sin necesidad de portar dinero en efectivo

• Emisora: colocación de tarjetas, cobro de comisiones a los comercios.

RELACIONAMIENTO EMISORA-CLIENTE (Contrato de tarjeta de crédito).

• La emisora entrega al usuario (persona física o jurídica) una tarjeta de crédito, para que son su presentación pueda pagar, suscribiendo un voucher o cupón. También pude quedar habilitado a retirar dinero en efectivo.

Caracteres:

• Contrato marco o normativo.

• Regula relaciones futuras que pueden o no celebrarse

• De ejecución sucesiva.

• De adhesión (art. 28 ley 17.250).

Supervisión

• La relación emisior- tarjeta habiente es una relación de consumo (art. 2 ley 17.250)

Decreto 78/002

• Obligación de adecuar el contrato a la ley 17.250

• Obligación de adecuar el contrato a normas bancocentralistas.

• Control del Área de Defensa del Consumidor (DGC-MEF)

Complejidad

Las partes celebran varios contratos coligados.

• Acuerdo sobre la emisión de la tarjeta de crédito y sus condiciones.

• Contrato de apertura de crédito del emisor a favor del usuario.

• Contrato por el cual se abre una cuenta.

• Puede incluir un vale en blanco en favor del emisor.

• Puede incluir un contrato de garantía (fianza).

Contenido del contrato

• Entrega de la tarjeta: documento que sirve para identificar a su tenedor como titular del crédito otorgado por la entidad emisora.

• Utilización: la tarjeta se utiliza para pagar la adquisición de bienes o servicios en comercios adheridos, firmando un vale. También puede ser utilizada para realizar retiros de dinero en efectivo.

• Plazo: se suele establecer un plazo prorrogable.

Obligaciones del emisor

1. Otorgar una disponibilidad de crédito al usuario. Esta disponibilidad es rotatoria, pues se renueva automáticamente con el pago realizado por el usuario.

2. Pagar a los establecimientos adheridos por cuenta y orden del tarjeta-habiente.

3. Pueden ofrecerse servicios conexos: seguro de vida o robro, seguros médicos o jurídicos en tarjetas internacionales.

Obligaciones para el usuario

• Pagar un precio por la tarjeta.

• Utilizar la tarjeta en las condiciones y formas establecidas

• Pagar el monto adeudado a la fecha de cierre.

• Pérdida o extravío: se suele estipular obligación de realizar denuncia policial y dar aviso de inmediato a la emisora. La tarjeta será definitivamente inhabilitada e incluida en el boletín de seguridad.

Modalidades

• Tarjetas adicionales.

• Tarjetas de afinidad

Apertura de crédito

• Las relaciones entre el emisor y el cliente corresponden en lo fundamental a la celebración de un contrato de apertura de crédito.

• El contrato tiene una función de crédito, atribuye un crédito limitado o ilimitado para la adquisición de bienes o servicios en los comercios adheridos, salvo que se exija provisión de fondos.

Apertura de una cuenta

• En algunos contratos se pacta expresamente o se consciente por el usuario tácticamente que el emisor abrirá una cuenta, donde debitará los importes de los cupones firmados que el emisor pague y acreditará los pagos hechos por el usuario.

• Mensualmente la emisora debe remitir al cliente un estado de cuenta por cada tarjeta emitida, con el contenido establecido en el Decreto 409/996.

Cuenta corriente mercantil o cuenta corriente bancaria

• Cuenta corriente mercantil: es la celebrada entre dos comerciantes que tienen una relación continuada de negocios, de la que nacen sucesivos y recíprocos créditos y deudas, cuya exigibilidad se difiere a un momento futuro determinado, donde se compensan y se hace exigible el saldo a la parte que deba.

Cuenta corriente mercantil o cuenta corriente bancaria

• Cuenta corriente bancaria:

• Se trata de una apertura de crédito en cuenta corriente que el banquero le abre al cliente. Como una de las partes es un banquero, la cuenta prima facie es bancaria.

Objeciones:

• A. no hay suspensión de la exigibilidad de créditos para un momento posterior, sino que con cada asiento se produce una inmediata compensación (art. 38 ley 1919).

• B. No habilita el libramiento de cheques contra ella (pero si libra vales).

Relacionamiento entre la entidad emisora y los comerciantes adheridos

• La entidad emisora o la entidad que las agrupa celebra contratos con cada uno de los comerciantes que se adhieren al sistema, formando una red de contratos, independientes entre sí pero conexos.

Obligaciones del comerciante: Proveer bienes o servicios contra la firma de un voucher.No discriminar a los clientes.Obligaciones de diligencia

Obligaciones del emisor: Pagar monto de todos los voucher firmados, menos la comisión pactada.

Relacionamiento entre comerciante y cliente

• Se constituye cuando el comerciante provee bienes o servicios al cliente y éste los adquiere utilizando la tarjeta de crédito, acreditando su identidad y firmando un voucher.

• Voucher:

• Es una factura conformada (art. 117.8 Recopilación).

• Es un mandato o comisión. El cliente delega el cumplimiento de la obligación de pago, o un mandato conferido a la emisora para que ésta cancele la operación por cuenta del usuario.

• Es un título valor: contiene un vale o conforme al portador, por el cual el usuario promete el pago de una suma de dinero. En algunos figura como beneficiario la entidad emisora.

Definición

Contrato mediante el cual una parte (factoreado) transfiere a otra (factor) un conjunto de créditos generados en su actividad comercial, asumiendo éste la gestión de cobro de los mismos, brindando además:

• Administración y gestión de cobro de créditos

• Asesoramiento en el proceso de otorgamiento de créditos

• Estudios de mercado y condiciones de crédito.

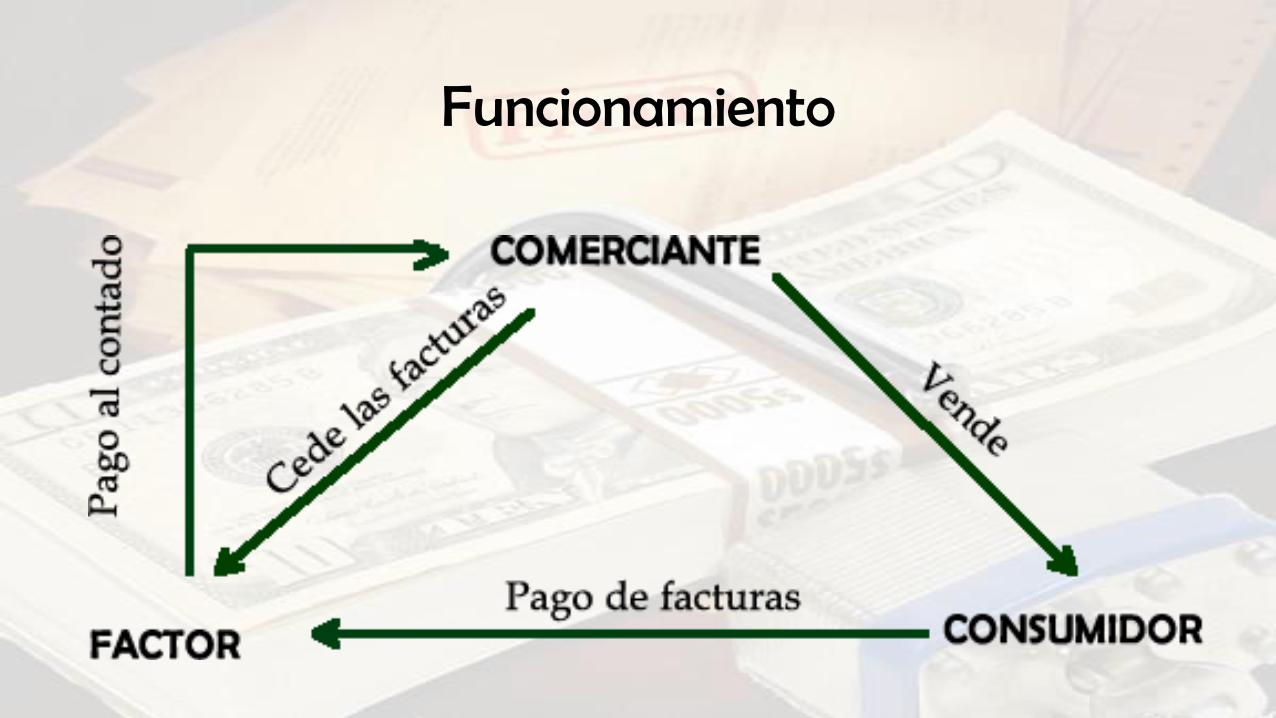

Funcionamiento

Modalidades - I

Un comerciante encarga a un factor la cobranza de créditos generados por su actividad a cambio de una comisión.

• Comerciante: Asume riesgo del cobro de los créditos.

Modalidades - II

• El factor además se obliga a efectuar adelantos sobre los créditos otorgados (función de financiación similar al descuento bancario).

• En caso de incumplimiento del deudor, podrá reclamar al factoreado lo adelantado. Además de la comisión, cobrará un interés sobre los adelantos.

• El comerciante obtiene recursos por las operaciones realizadas.

Modalidades - III

• Factor y factoreado celebran una promesa de compraventa de los créditos generados por la actividad.

• El factor se obliga a adquirirlos y asume el riesgo de la cobranza, pagando al comerciante un importe fijado con independencia que el deudor cancele o no sus deudas.

• Los créditos pasan a ser del factor y el cedente sólo responde de la existencia y legitimidad del crédito (art. 568 C Comercio).

• El comerciante no puede elegir los créditos a ceder. Es un contrato preliminar de ejecución continuada. Luego se ceden sucesivamente los créditos.

Modalidades - VI

• El cliente cede al factor todos los créditos, presentes y futuros (cesión global de créditos). El factor paga el precio de esos créditos a medida que se entregan.

• En este caso los créditos nacen en el patrimonio del factor.

• Normalmente esta modalidad está limitada a determinados créditos, derivados de determinada actividad, de determinados clientes, hasta un determinado monto, etc.

Sub modalidades

• Con o sin notificación al cedido

• Con notificación: se deja constancia en todas las facturas emitidas, que se ha transmitido el crédito al factor, quien en adelante será el único legitimado al cobro. (art. 563 CC)

• Sin notificación: en este caso el pago se efectúa al comerciante. La sociedad de factoring responde por las facturas no cobradas.

Factoraje en la ley 17.202

• Esta norma incorpora nuevos artículos a la ley 16.774 (fondos de inversión).

• Art. 46.- modifica parcialmente algunos requisitos de la cesión de créditos, eliminando la condición de exhibir los documentos (1757 CC) o puede el cedido renunciar a los derechos que le confieren los arts. 1758, 1759 y 1760 CC y 563, 564 y 565 C.Com.