Contra Lori A

66

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD PEDAGÓGICA EXPERIMENTAL LIBERTADOR TRANSFERENCIA DEL CONTROL PREVIO SEGÚN ORDENAMIENTO LEGAL VIGENTE CONTRALORÍA INTERNA

-

Upload

maria-toloza -

Category

Documents

-

view

222 -

download

0

Transcript of Contra Lori A

REPÚBLICA BOLIVARIANA DE VENEZUELA

UNIVERSIDAD PEDAGÓGICA EXPERIMENTAL LIBERTADOR

TRANSFERENCIA DEL CONTROL PREVIO SEGÚN ORDENAMIENTO LEGAL VIGENTE

CONTRALORÍA INTERNA

CONTROL CONCEPTO

ES LA MEDICION Y CORRECCION DE DESEMPEÑO A FIN DE ASEGURARSE QUE SE CUMPLA CON LOS OBJETIVOS Y LOS PLANES DISEÑADOS PARA ALCANZARLOS.

CONTROL IMPORTANCIA

• PERMITE VERIFICAR EL CUMPLIMIENTO DE PLANES Y OBJETIVOS.

• PERMITE CORREGIR DESVIACIONES EN EL PROCESO Y EN LOS RESULTADOS.

• PERMITE COMPARAR PLANES Y OBJETIVOS CON LOS RESULTADOS.

•PERMITE PREVER E IMPEDIR DESVIACIONES.

• PERMITE SANCIONAR LAS DESVIACIONES.

• PERMITE RECONOCER LOS RESULTADOS.

• EN NORMAR

• EN COMPARAR Y VERIFICAR .

• EN CORREGIR.

• EN SANCIONAR Y RECONOCER.

CONTROL CONSISTE

• LOS ADMINISTRADORES MANEJAN RECURSOS QUE NO LE SON PROPIOS.

• LA DEFENSA Y PROTECCIÓN DEL PATRIMONIO DE LA ORGANIZACIÓN .

•LA DEFENSA DE LA PROBIDAD ADMINISTRATiVA

• LA ETICA.

•LA EVALUACIÓN DE LA GESTIÓN ADMINISTRATIVA.

POR QUE SE CONTROLA ?

CONTROL INTERNOCONCEPTO

CONJUNTO DE ACCIONES Y MEDIDAS QUE ADOPTA EL MAXIMO NIVEL DIRECTIVO DE LA ORGANIZACION PARA GARANTIZAR EL ADECUADO FUNCIONAMIENTO DE LA MISMA, LA CORRECCIÓN DE LAS DESVIACIONES DETECTADAS Y LA CONSECUCION DE LOS FINES O PROPOSITOS ESTABLECIDOS.

CONTROL INTERNOCARACTERISTICAS

• DEFINIDO Y ESTABLECIDO POR LA MAXIMA AUTORIDAD DE LA ORGANIZACION.

• EJECUTADO POR LA MAXIMA AUTORIDAD, POR SUS DELEGADOS Y POR LOS NIVELES DE SUPERVISION.

• ORIENTADO A FAVORECER EL LOGRO DE LOS FINES, PLANES Y OBJETIVOS DE LA ORGANIZACION.

• ORIENTADOS A CORREGIR DESVIACIONES EN LA EJECUCION DE LOS PROCESOS.

CONTROL PREVIO

CONSISTE EN VERIFICAR ANTES DE LA CELEBRACION DE LOS ACTOS QUE IMPLIQUEN COMPROMISOS FINANCIEROS PARA LA ORGANIZACION O DE LA EJECUCION DE PAGOS CORRESPONDIENTES O EN FORMA CONCOMITANTE A ELLOS, UNA SERIE DE REQUISITOS LEGALES, REGLAMENTARIOS O SUBLEGALES.

CONTROL PREVIOBASE LEGAL

• CONSTITUCION NACIONAL DE LA REPUBLICA BOLIVARIANA DE VENEZUELA.

• LEY ORGANICA DE LA CONTRALORIA GENERAL DE LA REPUBLICA Y DEL SISTEMA NACIONAL DE CONTROL FISCAL Y SU REGLAMENTO.

• LEY DE LICITACIONES Y SU REGLAMENTO.

• LEY ORGANICA DE LA ADMINISTRACION FINANCIERA Y SU REGLAMENTO NUMERO 1.

• NORMAS Y PROCEDIMIENTOS INTERNOS.

CONTROL PREVIOTRANSFERENCIA

• ARTICULO 38 LEY ORGANICA DE LA CONTRALORIA GENERAL DE LA REPUBLICA Y DEL SISTEMA NACIONAL DE CONTROL.

• ARTICULOS 187 Y 190 LEY ORGANICA DE LA ADMINISTRACION FINANCIERA.

EN CONSECUENCIA EL CONTROL PREVIO AL GASTO Y AL PAGO SERA EJERCIDO POR EL ORGANO INTERNO DE ADMINISTRACION DE LA ORGANIZACION, NO SE ESTABLECEN EXCEPCIONES AL CONTROL PREVIO Y SE TIPIFICAN HECHOS GENERADORES DE RESPONSABILIDAD ADMINISTRATIVA.

CONTROL PREVIOCONSECUENCIAS DE LA

TRANSFERENCIA

• LAS DEPENDENCIAS RECEPTORAS DE LAS COMPETENCIAS TIENEN LA OPORTUNIDAD DE EJERCER EL CONTROL, LO CUAL SE TRADUCE EN :

•MENORES TIEMPOS

•MENOS TRASLADOS

•CONTACTOS DIRECTOS

•VISION INTEGRAL DE LOS PROCESOS

CONTROL PREVIOVENTAJAS

- EVITA

•SOBRE PRECIOS

•MALVERSACION DE FONDOS

•CONTRATAR SIN GARANTIAS SUFICIENTES

•INCUMPLIMIENTO DE LA NORMATIVA LEGAL, REGLAMENTARIA Y SUBLEGAL DE LAS ADQUISICIONES QUE IMPLIQUEN COMPROMISOS FINANCIEROS.

•SOBREGIROS PRESUPUESTARIOS

•PAGOS INDEBIDOS.

CONTROL PREVIOVENTAJAS

- PERMITE

•DETECTAR FALLAS EN LOS PROCESOS ADMINISTRATIVOS

•DETECTAR DESVIACIONES EN EL CUMPLIMIENTO DE OBJETIVOS Y METAS

•FORMULAR RECOMENDACIONES QUE INTRODUZCAN MEJORAS EN LOS PROCESOS

•GENERA INFORMACION CONFIABLE Y OPORTUNA

CONTROL PREVIOLEY ORGANICA DE LA CONTRALORIA GENERAL DE

LA REPUBLICA Y DEL SISTEMA NACIONAL DE CONTROL

EL SISTEMA DE CONTROL INTERNO QUE SE IMPLANTE EN LOS ENTES Y ORGANISMOS A QUE SE REFIERE EL ARTICULO 9, NUMERALES 1 AL 11, DE ESTA LEY, DEBERA GARANTIZAR QUE ANTES DE PROCEDER A LA ADQUISICION DE BIENES O SERVICIOS, O A LA ELABORACION DE OTROS CONTRATOS QUE IMPLIQUEN COMPROMISOS FINANCIEROS, LOS RESPONSABLES SE ASEGUREN DEL CUMPLIMIENTO DE LOS REQUISITOS SIGUIENTES:

1.- QUE EL GASTO ESTE CORRECTAMENTE IMPUTADO A LA PARTIDA DEL PRESUPUESTO O EN SU CASO A CREDITOS ADICIONALES.

2.- QUE EXISTA DISPONIBILIDAD PRESUPUESTARIA

3.- QUE SE HALLAN PREVISTO LAS GARANTIAS NECESARIAS Y SUFICIENTES PARA RESPONDER POR LAS OBLIGACIONES QUE A DE ASUMIR EL CONTRATISTA

CONTROL PREVIOLEY ORGANICA DE LA CONTRALORIA GENERAL DE

LA REPUBLICA Y DEL SISTEMA NACIONAL DE CONTROL

4.- QUE LOS PRECIOS SEAN JUSTOS Y RAZONABLES, SALVO LAS EXCEPCIONES ESTABLECIDAS EN OTRAS LEYES

5.- QUE SE HUBIERA CUMPLIDO POR LOS TERMINOS DE LA LEY DE LICITACIONES, EN LOS CASOS QUE SEA NECESARIO, Y LAS DEMAS LEYES QUE SEAN APLICADAS.

ASI MISMO, DEBERA GARANTIZAR QUE ANTES DE PROCEDER A REALIZAR PAGOS, LOS RESPONSABLES SE ASEGUREN DEL CUMPLIMIENTO DE LOS REQUISITOS SIGUIENTES:

1) QUE SE HALLA DADO CUMPLIMIENTO A LAS DISPOSICIONES LEGALES Y REGLAMENTARIAS APLICABLES

2) QUE ESTEN DEBIDAMENTE IMPUTADOS A CREDITOS DEL PRESUPUESTO O A CREDITOS ADICIONALES LEGALMENTE ACORDADOS

3) QUE EXISTA DISPONIBILIDAD PRESUPUESTARIA

CONTROL PREVIOLEY ORGANCICA DE LA CONTRALORIA GENERAL DE LA REPUBLICA Y DEL SISTEMA NACIONAL DE

CONTROL

4) QUE SE REALICEN PARA CUMPLIR COMPROMISOS CIERTOS Y DEBIDAMENTE COMPROBADOS, SALVO QUE CORRESPONDAN A PAGOS DE ANTICIPOS A CONTRATISTAS O AVANCES ORDENADOS A FUNCIONARIOS CONFORME A LAS LEYES

5) QUE CORRESPONDAN A CREDITOS EFECTIVOS DE SUS TITULARES

CONTROL PREVIOPROCESO

ESTUDIO DEL PROYECTO

ESTUDIO DE VARIACIONESGARANTIAS CONTROL

PERCEPTIVO

PAGO

CONFORMIDAD CONFORMIDAD

ACTA

CONTROL PREVIOETAPAS

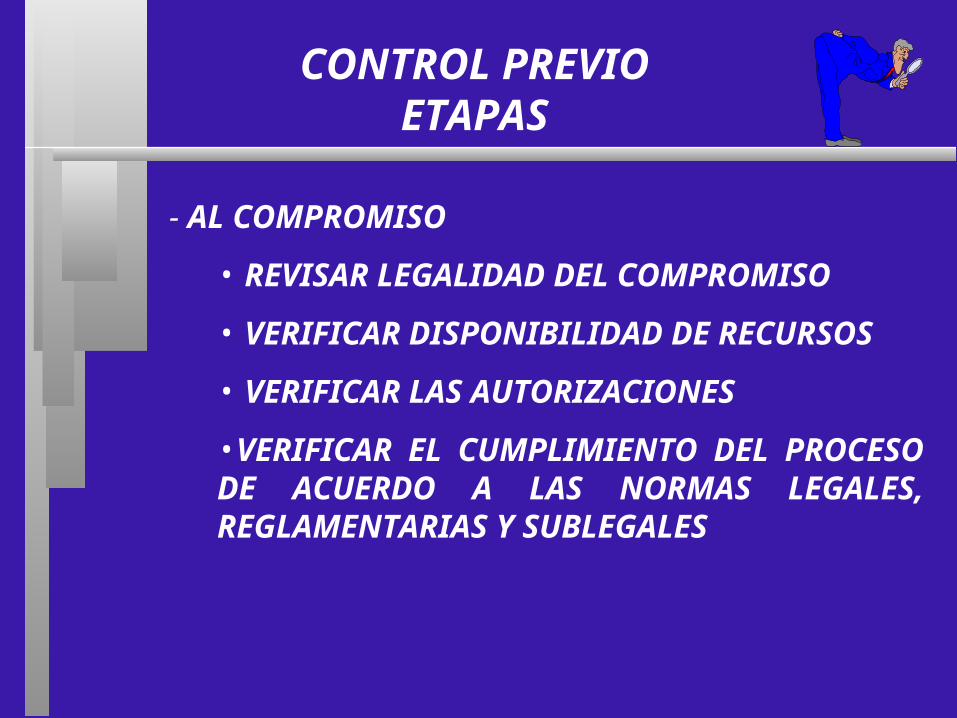

- AL COMPROMISO

• REVISAR LEGALIDAD DEL COMPROMISO

• VERIFICAR DISPONIBILIDAD DE RECURSOS

• VERIFICAR LAS AUTORIZACIONES

•VERIFICAR EL CUMPLIMIENTO DEL PROCESO DE ACUERDO A LAS NORMAS LEGALES, REGLAMENTARIAS Y SUBLEGALES

CONTROL PREVIOETAPAS

- AL PAGO

•REVISAR LEGALIDAD Y PROCEDENCIA AL PAGO

•VERIFICAR LAS AUTORIZACIONES Y APROBACIONES PARA PAGAR

•VERIFICAR QUE EL PAGO SE EFECTUE A SU LEGITIMO BENEFICIARIO

CONTROL PREVIOSUB-PROCESO N° 1

ADQUISICIONES Y SERVICIOS

1.- RECEPCION - AUXILIAR ADMINISTRATIVO -

•RECIBE DE LAS DIVERSAS DEPENDENCIAS DE LA ADMINISTRACION EL PROYECTO DE COMPRA Y/O SERVICIOS SEGUN EL CASO, CON NOTA DE ENVIO EN ORIGINAL Y COPIA

•REVISA LAS TRAMITACIONES, VERIFICANDO QUE SEAN LAS RELACIONADAS EN LA NOTA DE ENVIO

•SELLA Y FIRMA ORIGINAL Y COPIA DE LA NOTA DE ENVIO, EN SEÑAL DE CONFORMIDAD

•DEVUELVE COPIA DE LA NOTA DE ENVIO

2.- REGISTRO - AUXILIAR ADMINISTRATIVO -

•REGISTRA LOS DATOS GENERALES DE LA TRAMITACION EN EL SISTEMA

•ENTREGA DOCUMENTOS AL SUPERVISOR PARA SU ASIGNACION

CONTROL PREVIOSUB-PROCESO N° 1

ADQUISICIONES Y SERVICIOS3.- ASIGNACION - SUPERVISOR -

•RECIBE TRAMITACION

•CHEQUEA DOCUMENTOS ORDEN DE COMPRA Y/O SERVICIOS ANEXOS

•ASIGNA TRAMITACION A LOS ANALISTAS

•REGISTRA LA ASIGNACION EN EL SISTEMA

4.- REVISION DEL PROYECTO DE ORDEN DE COMPRA- ANALISTA

•RECIBE LA TRAMITACION

•VERIFICA LOS ASPECTOS DE FORMA DE LA ORDEN, PUNTO DE CUENTA DE LAS MAXIMAS AUTORIDADES, COPIA DEL REGISTRO MERCANTIL DE LA EMPRESA, INSCRIPCION DE LA EMPRESA EN EL REGISTRO NACIONAL DE CONTRATISTAS, CLAUSULA PENAL, PORCENTAJE DE FIANZA Y REQUISICION DE LOS BIENES Y/O SERVICIOS INDICADOS EN LA ORDEN DE COMPRA Y/O SERVICIOS

CONTROL PREVIOSUB-PROCESO N° 1

ADQUISICIONES Y SERVICIOS

•EN CASO DE LICITACIONES, VERIFICA QUE SE HAYA DADO CUMPLIMIENTO A LO ESTABLECIDO EN LA LEY DE LICITACIONES Y SU REGLAMENTO

•EN CASO DE ADJUDICACION DIRECTA VERIFICA QUE ESTE ANEXO EL ACTO MOTIVADO QUE JUSTIFIQUE Y AUTORICE LA ADQUISICION Y/O SERVICIO

•VERIFICA QUE SE HAYA SUSCRITO EL RESPECTIVO CONTRATO PARA LA ADQUISICION DE BIENES Y/O SERVICIOS

•REVISA CALCULOS

•EN ADJUDICACIONES DIRECTAS:

REVISA EXPEDIENTES DE ADQUISICIONES ANTERIORES Y SE COMPARAN PRECIOS

VERIFICA ARCHIVO DE PRECIOS REFERENCIALES DE BIENES Y/O SERVICIOS

CONSULTA LOS PRECIOS DE MERCADO

CONTROL PREVIOSUB-PROCESO N° 1

ADQUISICIONES Y SERVICIOS•ESTABLECE LA JUSTEDAD Y RAZONABILIDAD DEL PRECIO PROPUESTO

5.- REVISION DE PROYECTO DE ORDEN DE COMPRA -ANALISTA

•VERIFICA QUE LA IMPUTACION DEL PROYECTO DE ORDEN DE COMPRA Y/O SERVICIO Y LA ASIGNACION EN EL PRESUPUESTO GUARDEN RELACION CON EL GASTO TRAMITADO

•CONTABILIZA EN EL SISTEMA DE CONTROL PRESUPUESTARIO POR EL MONTO ESTIMADO DEL PROYECTO DE ORDEN DE COMPRA Y/O SERVICIO, VERIFICANDO LA DISPONIBILIDAD

•SELLA Y FIRMA COPIA DE LA ORDEN DE COMPRA Y/O SERVICIO EN SEÑAL DE CONFORMIDAD

•IMPRIME ASIENTO CONTABLE Y CONFRONTA EL ASIENTO CONTRA LOS DATOS CONTENIDOS EN LA ORDEN DE COMPRA Y/O SERVICIO

CONTROL PREVIOSUB-PROCESO N° 1

ADQUISICIONES Y SERVICIOS

6.- PRONUNCIAMIENTO - ANALISTA -

•ELABORA REPORTE DE DECISION

•ELABORA PROYECTO DE OFICIO DE DECISION

•ENTREGA TRAMITACION CON SU PROYECTO DE OFICIO AL SUPERVISOR

7.-REVISION FINAL - SUPERVISOR -

•VERIFICA LA CALIDAD DE LA DECISION

•IMPRIME ORIGINAL Y COPIA DE LA DECISION

•ESTAMPA SU MEDIA FIRMA EN SEÑAL DE CONFORMIDAD

CONTROL PREVIOSUB-PROCESO N° 1

ADQUISICIONES Y SERVICIOS

8.- DESPACHO - AUXILIAR ADMINISTRATIVO -

•RECIBE OFICIO Y TRAMITACION

•DESGLOSA Y ENSAMBLA LOTES PARA ARCHIVAR Y REMITIR A LAS UNIDADES ADMINISTRATIVAS DE LA INSTITUCION

•NUMERA, FECHA Y SELLA EL OFICIO Y SUS COPIAS, DE ACUERDO A NUMERACION ADMINISTRATIVA LLEVADA AL RESPECTO

•INCORPORA EXPEDIENTE AL ARCHIVO

•REGISTRA SALIDA DE LA TRAMITACION

•ENVIA TRAMITACION Y REMITE LOTES A UNIDADES ADMINISTRATIVAS DEL INSTITUTO Y AL ARCHIVO

CONTROL PREVIOSUB-PROCESO N° 2

VERIFICACION DE FIANZAS O CAUCION

1.- RECEPCION - AUXILIAR ADMINISTRATIVO -

•RECIBE LAS FIANZAS DE LA DEPENDENCIA DEL INSTITUTO CORRESPONDIENTE

•REVISA LAS FIANZAS QUE RECIBE, VERIFICANDO QUE SEAN LAS RELACIONADAS EN NOTA DE ENVIO

•FIRMA COPIA DE LA NOTA DE ENVIO

•SELLA Y FECHA EL OFICIO

•DEVUELVE COPIA DE LA NOTA DE ENVIO

2.-REGISTRO - AUXILIAR ADMINISTRATIVO -

•REGISTRA INFORMACION DE LAS FIANZAS EN SISTEMA DE REGISTRO

•ENTREGA AL SUPERVISOR PARA SU ASIGNACION

CONTROL PREVIOSUB-PROCESO N° 2

VERIFICACION DE FIANZAS O CAUCION

3.- ASIGNACION - SUPERVISOR -

•RECIBE LAS FIANZAS

•ASIGNA LAS FIANZAS A LOS ABOGADOS

•REGISTRA ASIGNACION EN EL SISTEMA DE REGISTRO

•ENTREGA FIANZAS A LOS ABOGADOS4.- REVISION LEGAL - ABOGADO -

•RECIBE LAS FIANZAS

•SOLICITA EXPEDIENTE AL ARCHIVO

•REVISA QUE ESTEN ANEXOS LOS RECAUDOS PRINCIPALES SEGUN EL TIPO DE CONTRATO

•VERIFICA LA CORRECTA APLICACION DE LAS NORMAS LEGALES Y REGLAMENTARIAS RELACIONADAS CON LA FIANZA. LAS CONDICIONES GENERALES Y ESPECIALES DE LAS MISMAS

CONTROL PREVIOSUB-PROCESO N° 2

VERIFICACION DE FIANZAS O CAUCION

DE ACUERDO A LAS CONDICIONES CONTRACTUALES APROBADAS

•VERIFICA EL ASPECTO FORMAL DE LA FIANZA, LA FIRMA DE LOS CONTRATANTES, LA AUTENTICACION DE LAS FIANZAS Y QUE CORRESPONDA AL CONTRATO PREVIAMENTE APROBADO

•VERIFICA QUE LAS GARANTIAS PREVISTAS SEAN SUFICIENTES PARA RESPONDER DE LAS OBLIGACIONES DE LOS CONTRATISTAS DE LOS PROYECTOS DE CONTRATOS

•VERIFICA QUE LA FIANZA SEA EMITIDA POR UN INSTITUTO BANCARIO O EMPRESA DE SEGUROS REGISTRADA EN LA SUPERINTENDENCIA DE SEGUROS

CONTROL PREVIOSUB-PROCESO N° 2

VERIFICACION DE FIANZAS O CAUCION

5.-PRONUNCIAMIENTO LEGAL - ABOGADO -

•EMITE OPINIONES EN FORMATO DESTINADO AL EFECTO SOBRE LOS ASPECTOS LEGALES DE LA FIANZA

•FIRMA EL PRONUNCIAMIENTO EN SEÑAL DE CONFORMIDAD

•SELLA, FIRMA Y COLOCA FECHA EN CADA PAGINA DE LA FIANZA

•ELABORA PROYECTO DE OFICIO DE DECISION

•ENTREGA TRAMITACION CON SU PROYECTO DE OFICIO Y FORMATO DE DECISION AL SUPERVISOR

6.- REVISION FINAL - SUPERVISOR -

•VERIFICA LA CALIDAD DE LA DECISION

•IMPRIME ORIGINAL Y COPIAS DE LA DECISION

•ESTAMPA SU MEDIA FIRMA EN SEÑAL DE CONFORMIDAD

CONTROL PREVIOSUB-PROCESO N° 2

VERIFICACION DE FIANZAS O CAUCION

7.- DESPACHO - AUXILIAR ADMINISTRATIVO -

•RECIBE OFICIO Y TRAMITACION

•PREPARA DOCUMENTOS PARA ARCHIVAR Y REMITIR A LAS UNIDADES ADMINISTRATIVAS DEL INSTITUTO

•SELLA, FECHA, NUMERA EL OFICIO Y SUS COPIAS DE ACUERDO A NUMERACION CORRELATIVA LLEVADA AL EFECTO

•INCORPORA EXPEDIENTE AL ARCHIVO

•REGISTRA SALIDA DE LA TRAMITACION

•ENVIA DOCUMENTOS AL ARCHIVO Y A LAS DISTINTAS UNIDADES ADMINISTRATIVAS DEL INSTITUTO

CONTROL PREVIOSUB-PROCESO N° 3

VARIACIONES DE ORDEN DE COMPRA Y/O SERVICIOS

1.- RECEPCION - AUXILIAR ADMINISTRATIVO -

•SE RECIBE PROYECTO DE VARIACION SEGUN EL CASO, DE LAS DIVERSAS DEPENDENCIAS DEL INSTITUTO

•REVISA LAS TRAMITACIONES, VERIFICANDO QUE SEAN LAS RELACIONADAS EN NOTA DE ENVIO

•FIRMA COPIA DE LOS MEMOS O NOTAS DE REMISION

•COLOCA RELOJ FECHADOR EN EL MEMO O NOTA DE ENVIO

2.- REGISTRO - AUXILIAR ADMINISTRATIVO -

•REGISTRA LOS DATOS GENERALES DE LA VARIACION SEGUN FORMATO

•ENTREGA AL SUPERVISOR PARA SU ASIGNACION

CONTROL PREVIOSUB-PROCESO N° 3

VARIACIONES DE ORDEN DE COMPRA Y/O SERVICIOS

3.- ASIGNACION - SUPERVISOR -

•RECIBE, CLASIFICA

•ASIGNA A LOS ANALISTAS DE ACUERDO A LA CLASIFICACION REALIZADA

•REGISTRA LA ASIGNACION EN EL SISTEMA

4.- REVISION - ANALISTA -

•RECIBE EL PROYECTO DE VARIACION

•SOLICITA EXPEDIENTE

•VERIFICA QUE LA VARIACION NO MODIFIQUE LAS CONDICIONES DE LA LICITACION

•LAS VARIACIONES DE PRECIOS Y CANTIDAD SOLO SE PERMITIRAN POR RAZONES CAMBIARIAS

CONTROL PREVIOSUB-PROCESO N° 3

VARIACIONES DE ORDEN DE COMPRA Y/O SERVICIOS

•EN CASO DE AUMENTO DE PRECIO, VERIFICA LA DISPONIBILIDAD Y LA IMPUTACION PRESUPUESTARIA

•VERIFICA LOS CALCULOS MATEMATICOS

5.- PRONUNCIAMIENTO - ANALISTA -

•EMITE OPINION SOBRE LOS ASPECTOS TECNICOS, LEGALES Y PRESUPUESTARIO DE LA VARIACION DE LA ORDEN DE COMPRA Y/O SERVICIOS EN REPORTE DE DECISION

•ELABORA PROYECTO DE OFICIO DE DECISION

•ENTREGA TRAMITACION CON SU PROYECTO DE OFICIO AL SUPERVISOR

CONTROL PREVIOSUB-PROCESO N° 3

VARIACIONES DE ORDEN DE COMPRA Y/O SERVICIOS

6.- REVISION FINAL - SUPERVISOR -

•VERIFICA LA CALIDAD DE LA DECISION

•IMPRIME ORIGINAL Y COPIAS DE LA DECISION

•ESTAMPA SU MEDIA FIRMA EN SEÑAL DE CONFORMIDAD

7.- DESPACHO - AUXILIAR ADMINISTRATIVO -

•RECIBE OFICIO Y TRAMITACION

•DESGLOSA Y ENSAMBLA LOTES PARA ARCHIVAR Y REMITIR A LAS UNIDADES ADMINISTRATIVAS DEL INSTITUTO

•NUMERA, FECHA Y SELLA EL OFICIO Y SUS COPIAS DE ACUERDO A NUMERACION CORRELATIVA LLEVADA AL RESPECTO

•INCORPORA EXPEDIENTE AL ARCHIVO

•REGISTRA SALIDA DE TRAMITACION

•ENVIA TRAMITACION Y REMITE LOTES A UNIDADES ADMINISTRATIVAS DEL INSTITUTO Y AL ARCHIVO

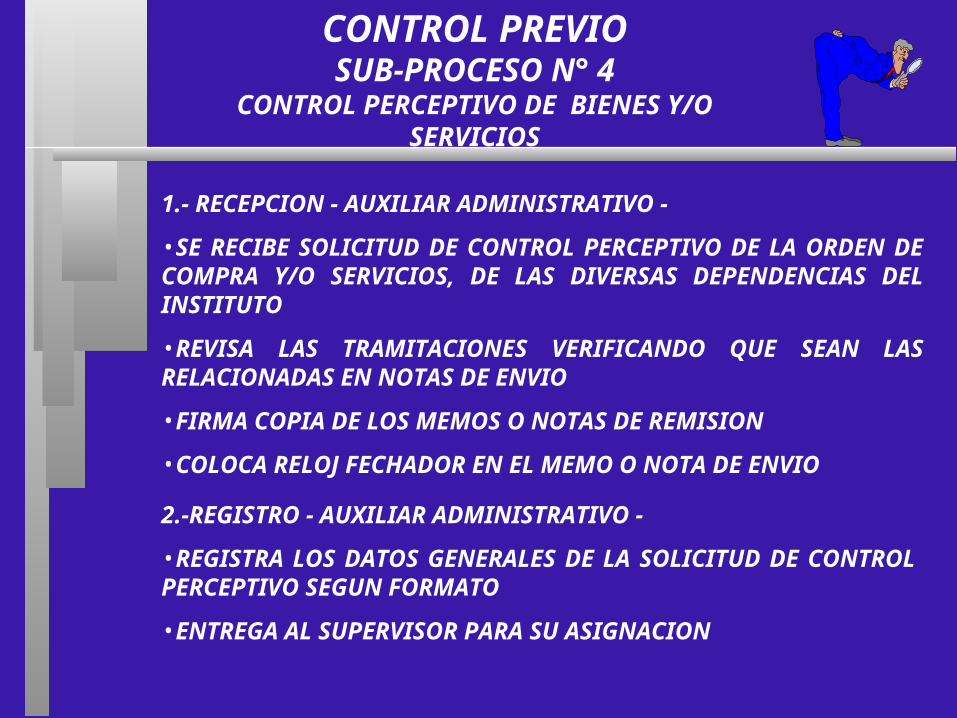

CONTROL PREVIOSUB-PROCESO N° 4

CONTROL PERCEPTIVO DE BIENES Y/O SERVICIOS

1.- RECEPCION - AUXILIAR ADMINISTRATIVO -

•SE RECIBE SOLICITUD DE CONTROL PERCEPTIVO DE LA ORDEN DE COMPRA Y/O SERVICIOS, DE LAS DIVERSAS DEPENDENCIAS DEL INSTITUTO

•REVISA LAS TRAMITACIONES VERIFICANDO QUE SEAN LAS RELACIONADAS EN NOTAS DE ENVIO

•FIRMA COPIA DE LOS MEMOS O NOTAS DE REMISION

•COLOCA RELOJ FECHADOR EN EL MEMO O NOTA DE ENVIO

2.-REGISTRO - AUXILIAR ADMINISTRATIVO -

•REGISTRA LOS DATOS GENERALES DE LA SOLICITUD DE CONTROL PERCEPTIVO SEGUN FORMATO

•ENTREGA AL SUPERVISOR PARA SU ASIGNACION

CONTROL PREVIOSUB-PROCESO N° 4

CONTROL PERCEPTIVO DE BIENES Y/O SERVICIOS

3.- ASIGNACION - SUPERVISOR -

•RECIBE, ASIGNA Y CLASIFICA SEGUN EL CASO

•REGISTRA LA ASIGNACION DE LA TRAMITACION A LOS ANALISTAS

4.- REVISION DEL EXPEDIENTE - ANALISTA -

•RECIBE LA SOLICITUD DEL CONTROL PERCEPTIVO

•SOLICITA EXPEDIENTE

•SE VERIFICAN LOS ASPECTOS FORMALES, LA REMISION DE COPIA DE LAS FACTURAS Y EL ACTA DE RECEPCION DE LA COMPRA Y/O SERVICIO

•VERIFICA LA CONFORMIDAD DE LAS FIANZAS

•REVISA SI EXISTEN ENTREGAS PARCIALES O TOTALES, A FIN DE CONTROLAR LAS CANTIDADES ENTREGADAS Y POR ENTREGAR

CONTROL PREVIOSUB-PROCESO N° 4

CONTROL PERCEPTIVO DE BIENES Y/O SERVICIOS

•VERIFICA SI EXISTEN VARIACIONES

•SE VERIFICA EL CUMPLIMIENTO DEL PLAZO DE ENTREGA, EN CASO CONTRARIO SE SUGIERE EL CUMPLIMIENTO DE LA CLAUSULA PENAL

•SE ELABORA CREDENCIAL PARA LA FIRMA DEL SUPERVISOR

5.-CONTROL PERCEPTIVO - ANALISTA -

•RECIBE LA CREDENCIAL DEBIDAMENTE FIRMADA POR EL SUPERVISOR

•SE TRASLADA AL SITIO INDICADO POR LA DIRECCION SOLICITANTE

•PRESENTA LA CREDENCIAL AL RESPONSABLE O ENCARGADO DE LA UNIDAD O DEPARTAMENTO QUE CUSTODIA LOS BIENES O SERVICIOS GENERALES

•VERIFICA CONJUNTAMENTE CON LOS FUNCIONARIOS AUTORIZADOS DE LA DEPENDENCIA, LA CANTIDAD Y CARACTERISTICAS DE LOS BIENES Y/O METROS CUADRADOS, REPARACIONES , ETC.

CONTROL PREVIOSUB-PROCESO N° 4

CONTROL PERCEPTIVO DE BIENES Y/O SERVICIOS

6.-PRONUNCIAMIENTO - ANALISTA -

•EN FORMATO DESTINADO, EMITE OPINION SOBRE LOS ASPECTOS TECNICOS

•ELABORA PROYECTO DE OFICIO DE DECISION

•ENTREGA TRAMITACION CON SU PROYECTO DE OFICIO AL SUPERVISOR

7.- REVISION FINAL - SUPERVISOR -

•VERIFICA LA CALIDAD DE LA DECISION

•IMPRIME ORIGINAL Y COPIA DE LA DECISIÓN

•ESTAMPA SU MEDIA FIRMA EN SEÑAL DE CONFORMIDAD

CONTROL PREVIOSUB-PROCESO N° 4

CONTROL PERCEPTIVO DE BIENES Y/O SERVICIOS

8.- DESPACHO - AUXILIAR ADMINISTRATIVO -

•RECIBE OFICIO Y TRAMITACION

•DESGLOSA Y ENSAMBLA LOTES PARA ARCHIVAR Y REMITIR A LAS UNIDADES ADMINISTRATIVAS DEL INSTITUTO

•NUMERA, FECHA Y SELLA EL OFICIO Y SUS COPIAS DE ACUERDO A NUMERACION CORRELATIVA LLEVADA AL RESPECTO

•INCORPORA EXPEDIENTE AL ARCHIVO

•REGISTRA SALIDA DE LA TRAMITACION

•ENVIA TRAMITACION Y REMITE LOTES A UNIDADES ADMINISTRATIVAS DEL INSTITUTO Y AL ARCHIVO

CONTROL PREVIOSUB-PROCESO N° 5

ORDEN DE PAGOS DE LOS BIENES Y/O SERVICIOS

1.- RECEPCION - AUXILIAR ADMINISTRATIVO -

•RECIBE A TRAVES DEL MENSAJERO DE LAS DIRECCIONES CORRESPONDIENTE, LAS ORDENES DE PAGO EN ORIGINAL Y CUATRO COPIAS CON REMISION EN ORIGINAL Y COPIA

•CONFRONTA OFICIO DE REMISION (O SU SIMILAR) CONTRA ORDENES Y VERIFICA CANTIDAD DE ORDENES, NUMERACION CONSECUTIVA, NUMERO DE COPIAS, FIRMAS Y SELLOS

•SELLA Y FIRMA ORIGINAL Y COPIA DEL OFICIO DE REMISION (O SU SIMILAR) EN SEÑAL DE CONFORMIDAD

•DEVUELVE COPIA DEL OFICIO DE REMISION (0 SU SIMILAR) AL MENSAJERO

CONTROL PREVIOSUB-PROCESO N° 5

ORDEN DE PAGOS DE LOS BIENES Y/O SERVICIOS

2.-REGISTRO - AUXILIAR ADMINISTRATIVO -

•REGISTRA CON EL OFICIO DE REMISION LAS ORDENES DE PAGO EN EL SISTEMA

•ENTREGA AL SUPERVISOR LAS COPIAS 1 Y 4 DE LAS ORDENES DE PAGO

•ARCHIVA ORIGINAL Y COPIAS 2 Y 3 DE LAS ORDENES EN ARCHIVO DE SEGURIDAD

•ARCHIVA OFICIO DE REMISION (O SU SIMILAR)

3.-ASIGNACION - SUPERVISOR -

•RECIBE COPIAS 1 Y 4 DE LA ORDEN DE PAGO

•CHEQUEA COPIAS 1Y 4, VERIFICANDO CANTIDAD, TIPO DE ORDENES Y RECURSO HUMANO DISPONIBLE

•DISTRIBUYE ENTRE LOS ANALISTAS LAS COPIAS 1 Y 4

•REGISTRA ASIGNACION EN EL SISTEMA

CONTROL PREVIOSUB-PROCESO N° 5

ORDEN DE PAGOS DE LOS BIENES Y/O SERVICIOS

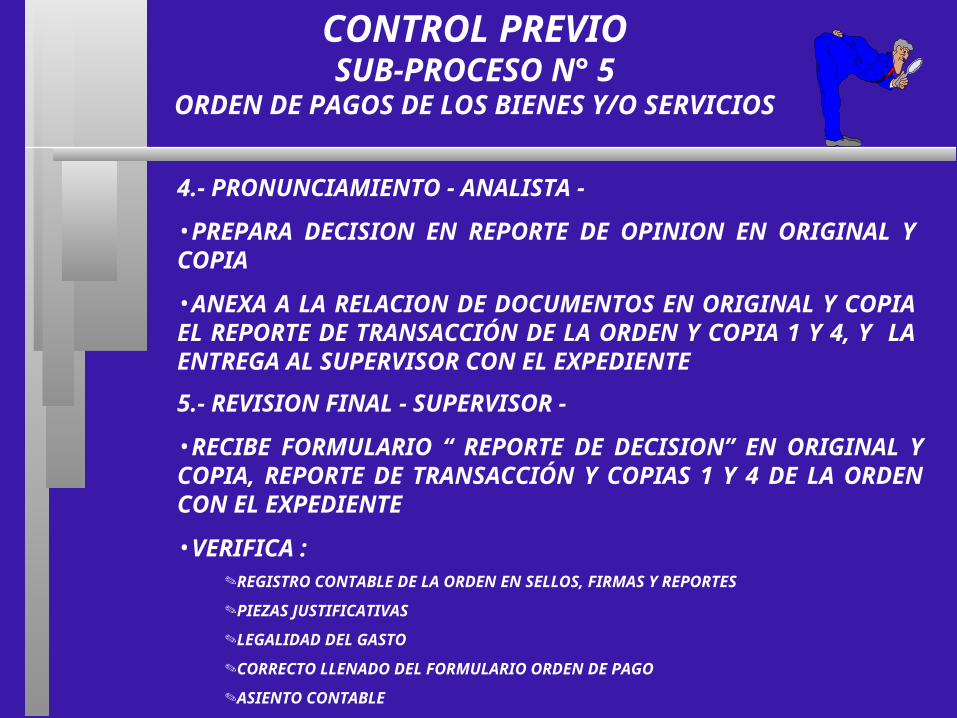

4.- PRONUNCIAMIENTO - ANALISTA -

•PREPARA DECISION EN REPORTE DE OPINION EN ORIGINAL Y COPIA

•ANEXA A LA RELACION DE DOCUMENTOS EN ORIGINAL Y COPIA EL REPORTE DE TRANSACCIÓN DE LA ORDEN Y COPIA 1 Y 4, Y LA ENTREGA AL SUPERVISOR CON EL EXPEDIENTE

5.- REVISION FINAL - SUPERVISOR -

•RECIBE FORMULARIO “ REPORTE DE DECISION” EN ORIGINAL Y COPIA, REPORTE DE TRANSACCIÓN Y COPIAS 1 Y 4 DE LA ORDEN CON EL EXPEDIENTE

•VERIFICA :REGISTRO CONTABLE DE LA ORDEN EN SELLOS, FIRMAS Y REPORTES

PIEZAS JUSTIFICATIVAS

LEGALIDAD DEL GASTO

CORRECTO LLENADO DEL FORMULARIO ORDEN DE PAGO

ASIENTO CONTABLE

CONTROL PREVIOSUB-PROCESO N° 5

ORDEN DE PAGOS DE LOS BIENES Y/O SERVICIOS

•SELLA Y FIRMA “REPORTE DE DECISION” Y AJUSTE CONTABLE EN SEÑAL DE CONFORMIDAD

•INCORPORA AL REPORTE DE DECISION EL ORIGINAL Y COPIA 2 Y 3 LAS CUALES SE ENCONTRABAN EN EL ARCHIVO DE SEGURIDAD

•POSTERIORMENTE AL DESPACHO DE LA ORDEN, ENTREGA COPIA 1 AL AUXILIAR ADMINISTRATIVO PARA SU ARCHIVO

•ENTREGA LA COPIA 4 AL AUXILIAR ADMINISTRATIVO PARA SU REMISION A UN ARCHIVO DE SEGURIDAD

CONTROL PREVIOSUB-PROCESO N° 5

ORDEN DE PAGOS DE LOS BIENES Y/O SERVICIOS

6.-REMISION Y DESPACHO DE ORDENES -AUXILIAR ADMÓN. -

•RECIBE Y VERIFICA QUE ESTEN ANEXAS AL FORMATO DE DECISION, EL ORIGINAL Y COPIAS 2 Y 3 DE LA ORDEN

•SELLA ORIGINAL

•SEPARA RELACION DE DOCUMENTOS Y REGISTROS EN EL SISTEMA DE “DESPACHO DE ORDENES” , LOS DATOS DE LAS ORDENES Y LA DECISION

•IMPRIME NOTAS DE DESPACHO

•VERIFICA QUE LOS DATOS DE LAS NOTAS DE DESPACHO CORRESPONDAN A LAS ORDENES REGISTRADAS Y A LAS RELACIONES DE DOCUMENTOS

•INTRODUCE EN UN SOBRE MANILA LOS ORIGINALES Y COPIAS 2 Y 3

•COLOCA ETIQUETA DE IDENTIFICACION Y SELLOS AL SOBRE

•ENTREGA SOBRE AL MENSAJERO PARA QUE LO LLEVE A LA TESORERIA

•ARCHIVA “RELACION DE DOCUMENTO”

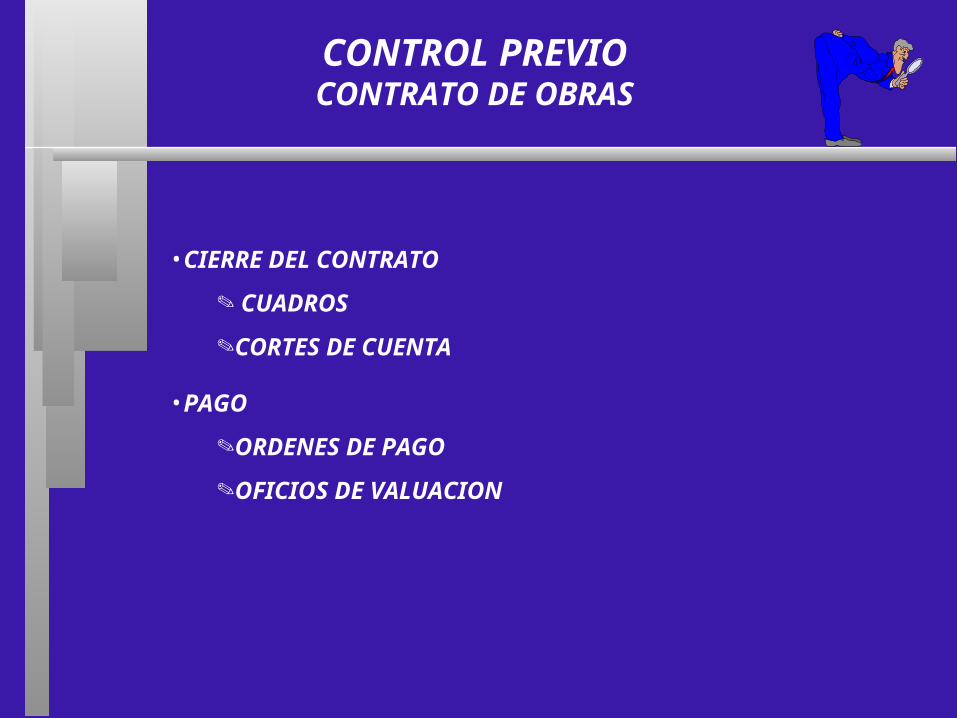

CONTROL PREVIOCONTRATO DE OBRAS

• INICIO DE LA CONTRATACION

PROYECTOS DE CONTRATO

APELACIONES

FIANZAS

CONFRONTACION

•LAPSOS DE EJECUCION

ACTAS: INICIO, TERMINACION, PARALIZACION, REINICIO, RECEPCION

PRORROGAS: DE INICIO, DE TERMINACION

•VARIACIONES DE CONTRATO

AUMENTOS Y DISMINUCIONES

OBRAS EXTRAS

RECONSIDERACIONES

CAMBIOS DE OBJETO

CAMBIO DE BENEFICIARIO

ANTICIPOS

CAMBIOS DE LIMITE

CONTROL PREVIOCONTRATO DE OBRAS

•CIERRE DEL CONTRATO

CUADROS

CORTES DE CUENTA

•PAGO

ORDENES DE PAGO

OFICIOS DE VALUACION

CONTROL PREVIOCONTRATO DE SERVICIOS

• ASESORIAS

• CONSULTORIAS

• INSPECCIONES DE OBRAS

• AVALUOS

• SERVICIOS DE COMPUTACION

• ELECTRICIDAD

• AGUA

• TELEFONO

• GAS

• MANTENIMIENTO, LIMPIEZA Y VIGILANCIA

• PLANES VACACIONALES

• PAGOS Y/O TRANSPORTE DE VALORES

• POLIZAS DE SEGUROS

• ARRENDAMIENTO

CONTROL PREVIOCONTRATO DE SERVICIOS

RECAUDOS

• DOCUMENTO CONTRACTUAL

• ANEXOS DEL CONTRATO

• MEMORIA DESCRIPTIVA

• DEMOSTRACION DEL PRECIO DEL CONTRATO

• COTIZACIONES

• ANALISIS DE PRECIO UNITARIO

• AREA DE LIMPIEZA EN METROS CUADRADOS

• COPIAS DE RECIBOS DEL SERVICIO

• CRONOGRAMAS DE TRABAJO

• APLICACION DE INDICES DE MERCADO

CONTROL PREVIORESPONSABILIDAD ADMINISTRATIVA

LEY ORGANICA DE LA CONTRALORIA GENERAL DE LA REPUBLICA Y DEL SISTEMA NACIONAL DEL CONTROL FISCAL

ARTICULO . 91

1. LA ADQUISICION DE BIENES, LA CONTRATACION DE OBRAS O DE SERVICIOS, CON INOBSERVANCIA TOTAL O PARCIAL DEL PROCEDIMIENTO DE SELECCION DE CONTRATISTAS QUE CORRESPONDA, EN CADA CASO, SEGUN LO PREVISTO EN LA LEY DE LICITACIONES O EN LA NORMATIVA APLICABLE

2. EL NO HABER EXIGIDO GARANTIA A QUIEN DEBA PRESTARLA O HABERLA ACEPTADO INSUFICIENTEMENTE

3. LA CELEBRACION DE CONTRATOS POR FUNCIONARIOS PUBLICOS, POR INTERPUESTA PERSONA O EN REPRESENTACION DE OTROS, CON LOS ENTES Y ORGANISMOS SEÑALADOS EN LOS NUMERALES 1 AL 11 DEL ARTICULO. 9 DE ESTA LEY, SALVO LAS EXCEPCIONES QUE ESTABLEZCAN LAS LEYES

4. LA EXPEDICION ILEGAL O NO AJUSTADA A LA VERDAD DE LICENCIAS, CERTIFICACIONES, AUTORIZACIONES RELACIONADO CON LA GESTION DE LOS ENTES Y ORGANISMOS SEÑALADOS EN LOS NUMERALES 1 AL 11 DEL ARTICULO 9 DE ESTA LEY, INCLUYENDO LOS QUE SE EMITAN EN EJERCICIO DE FUNCIONES DE CONTROL

CONTROL PREVIORESPONSABILIDAD ADMINISTRATIVA

LEY ORGANICA DE LA CONTRALORIA GENERAL DE LA REPUBLICA Y DEL SISTEMA NACIONAL DEL CONTROL FISCAL

5. LA ORDENACIÓN DE PAGOS POR BIENES, OBRAS O SERVICIOS NO SUMINISTRADOS, REALIZADOS O EJECUTADOS, TOTAL O PARCIALMENTE, O NO CONTRATADOS, ASI COMO POR CONCEPTO DE PRESTACIONES, UTILIDADES, BONIFICACIONES, DIVIDENDOS, DIETAS U OTROS CONCEPTO, QUE EN ALGUNA MANERA DISCREPEN DE LAS NORMAS QUE LA CONSAGRAN. EN ESTOS CASOS LA RESPONSABILIDAD CORRESPONDERA A LOS FUNCIONARIOS QUE INTERVINIERON EN EL PROCEDIMIENTO DE ORDENACION DEL PAGO POR CUYO HECHO, ACTO U OMISIONES SE HAYA GENERADO LA IRREGULARIDAD

6. LA OMISION DEL CONTROL PREVIO

7. EFECTUAR GASTOS O CONTRAER COMPROMISOS DE CUALQUIER NATURALEZA QUE PUEDAN AFECTAR LA RESPONSABILIDAD DE LOS ENTES Y ORGANISMOS SEÑALADOS EN LOS NUMERALES 1 AL 11 DEL ARTICULO 9 DE ESTA LEY, SIN AUTORIZACION LEGAL PREVIA PARA ELLO, O SIN DISPONER PRESUPUESTARIAMENTE DE LOS RECURSOS NECESARIOS PARA HACERLO; SALVO QUE TALES OPERACIONES SEAN EFECTUADAS EN SITUACIONES DE EMERGENCIA EVIDENTES, COMO EN CASOS DE CATASTROFES NATURALES, CALAMIDADES PUBLICAS, CONFLICTO INTERIOR O EXTERIOR U OTROS ANALOGAS,

CONTROL PREVIORESPONSABILIDAD ADMINISTRATIVA

LEY ORGANICA DE LA CONTRALORIA GENERAL DE LA REPUBLICA Y DEL SISTEMA NACIONAL DEL CONTROL FISCAL

CUYA MAGNITUD EXIJA SU URGENTE REALIZACION, PERO INFORMANDO DE MANERA INMEDIATA A LOS RESPECTIVOS ORGANOS DE CONTROL FISCAL, A FIN DE QUE PROCEDAN A TOMAR LAS MEDIDAS QUE ESTIMEN CONVENIENTES, DENTRO DE LOS LIMITES DE ESTA LEY

8. LA ADQUISICIÓN, USO O CONTRATACION DE BIENES, OBRAS O SERVICIOS QUE EXCEDAN MANIFIESTAMENTE A LAS NECESIDADES DEL ORGANISMO, SIN RAZONES QUE LO JUSTIFIQUEN

9. EL CONCIERTO CON LOS INTERESADOS PARA QUE SE PRODUZCA UN DETERMINADO RESULTADO, O LA UTILIZACION DE MANIOBRAS O ARTIFICIOS CONDUCENTES A ESE FIN, QUE REALICE UN FUNCIONARIO AL INTERVENIR, POR RAZON DE SU CARGO, EN LA CELEBRACIÓN DE ALGUN CONTRATO, CONCESION, LICITACION, EN LA LIQUIDACION DE HABERES O EFECTOS DEL PATRIMONIO DE UN ENTE U ORGANISMO DE LOS SEÑALADOS EN LOS NUMERALES 1 AL 11 DEL ARTICULO 9 DE ESTA LEY, O EN EL SUMINISTRO DE LOS MISMOS

10. QUIENES ORDENEN INICIAR LA EJECUCION DE CONTRATOS EN CONTRAVENCION A UNA NORMA LEGAL O SUBLEGAL, AL PLAN DE ORGANIZACION, LAS POLITICAS, NORMATIVA INTERNA, LOS

CONTROL PREVIORESPONSABILIDAD ADMINISTRATIVA

LEY ORGANICA DE LA CONTRALORIA GENERAL DE LA REPUBLICA Y DEL SISTEMA NACIONAL DEL CONTROL FISCAL

MANUALES DE SISTEMAS Y PROCEDIMIENTOS QUE COMPRENDE EL CONTROL INTERNO

11. QUIENES INCUMPLAN LAS NORMAS E INSTRUCCIONES DE CONTROL DICTADAS POR LA CONTRALORIA GENERAL DE LA REPUBLICA

12. CUALQUIER OTRO ACTO, HECHO U OMISION CONTRARIO A UNA NORMA LEGAL O SUBLEGAL AL PLAN DE ORGANIZACION, LAS POLITICAS, NORMATIVA INTERNA, LOS MANUALES DE SISTEMAS Y PROCEDIMIENTOS QUE COMPRENDEN EL CONTROL INTERNO

CONTROL PREVIOSANCIONES Y MULTAS

LEY ORGANICA DE SALVAGUARDA DEL PATRIMONIO PUBLICO

MULTA DE MIL (1.000) A CINCUENTA MIL (50.000) BOLIVARES

ARTICULO. 35 ..... LOS FUNCIONARIOS QUE SIN ESTAR PREVIA Y LEGALMENTE AUTORIZADOS PARA ELLO, O SIN DISPONER PRESUPUESTARIAMENTE DE LOS RECURSOS NECESARIOS PARA HACERLO, EFECTUEN GASTOS O CONTRAIGAN DEUDAS O COMPROMISOS DE CUALQUIER NATURALEZA QUE PUEDAN AFECTAR LA RESPONSABILIDAD DE LA REPUBLICA O DE ALGUNAS DE LAS ENTIDADES SEÑALADAS EN EL ARTICULO 4 DE ESTA LEY

MULTA DE DIEZ MIL (10.000) A QUINIENTOS MIL (500.000) BOLIVARES

ARTICULO. 411. ADQUIERAN, ARRIENDEN O UTILICEN MAQUINARIA, VEHICULOS O MATERIALES QUE EXCEDAN A LAS NECESIDADES DEL ORGANISMO

2. ADQUIERAN, ARRIENDEN O UTILICEN MAQUINARIA, VEHICULOS O MATERIALES A PRECIOS SUPERIORES A LOS DEL MERCADO

3. CONTRATEN SERVICIOS QUE NO SEAN ESTRICTAMENTE NECESARIOS A LOS FINES DEL ORGANISMO, O A PRECIOS SUPERIORES A LOS DEL MERCADO

CONTROL PREVIOSANCIONES Y MULTAS

LEY ORGANICA DE SALVAGUARDA DEL PATRIMONIO PUBLICO

4. ORDENEN EROGACIONES EXCESIVAS PARA GASTOS DE ESCRITORIOS Y PAPELERIA

5. ORDENEN OBRAS DE CALIDADES O PRECIOS SUPERIORES A LAS NECESIDADES REQUERIDAS POR EL ORGANISMO

CONTROL PREVIOLEY DE LICITACIONES Y SU

REGLAMENTO

LEY DE LICITACIONES

ARTICULO 1 OBJETO:

REGULAR LOS PROCEDIMIENTOS DE SELECCION DE CONTRATISTAS, POR PARTE DE LOS SUJETOS A QUE SE REFIERE EL ARTICULO 2, PARA LA EJECUCION DE OBRAS, LA ADQUISICION DE BIENES MUEBLES Y LA PRESTACION DE SERVICIO DISTINTOS A LOS PROFESIONALES Y LABORABLES

ARTICULO 2 SUJETOS

ESTAN SUJETOS AL PRESENTE DECRETO LEY, LOS PROCEDIMIENTOS DE SELECCION DE CONTRATISTAS QUE REALICEN LOS SIGUIENTES ENTES:

4. LAS UNIVERSIDADES PUBLICAS.

CONTROL PREVIOLEY DE LICITACIONES Y SU

REGLAMENTO

ARTICULO 5 CONCEPTO :

A LOS FINES DEL PRESENTE DECRETO LEY, SE DEFINE LO SIGUIENTE:

8. LICITACION GENERAL. ES EL PROCEDIMIENTO COMPETITIVO DE SELECCION DEL CONTRATISTA, EN EL QUE PUEDEN PARTICIPAR PERSONAS NATURALES Y JURIDICAS NACIONALES Y EXTRANJERAS, PREVIO CUMPLIMIENTO DE LOS REQUISITOS ESTABLECIDOS EN EL PRESENTE DECRETO LEY, SU REGLAMENTO Y LAS CONDICIONES PARTICULARES INHERENTE A CADA PROCESO DE LICITACION.

9. LICITACION SELECTIVA. ES EL PROCEDIMIENTO COMPETITIVO EXCEPCIONAL DE SELECCION DEL CONTRATISTA EN EL QUE LOS PARTICIPANTES SON INVITADOS A PRESENTAR OFERTAS POR EL ENTE CONTRATANTE, CON BASE EN SU CAPACIDAD TECNICA, FINANCIERA Y LEGAL.

10. ADJUDICACION DIRECTA. ES EL PROCEDIMIENTO EXCEPCIONAL DE SELECCION DEL CONTRATISTA, EN EL QUE ESTE ES SELECCIONADO POR EL ENTE CONTRATANTE DE CONFORMIDAD CON LA PRESENTE LEY Y SU REGLAMENTO.

CONTROL PREVIOLEY DE LICITACIONES Y SU

REGLAMENTO

LICITACION GENERAL

ARTICULO 61. ADQUISICION DE BIENES O CONTRATACION DE SERVICIOS POR UN MONTO ESTIMADO SUPERIOR A 11.000 UNIDADES TRIBUTARIAS, EN EL CASO DE CONSTRUCCION DE OBRAS MONTO ESTIMADO SUPERIOR A 25.000 UNIDADES TRIBUTARIAS.

LICITACION SELECTIVA

ARTICULO 62. ADQUISICION DE BIENES O CONTRATACION DE SERVICIOS PRECIO ESTIMADO DESDE 1.100 UNIDADES TRIBUTARIAS Y HASTA 11.000 UNIDADES TRIBUTARIAS, CONSTRUCCION DE OBRAS PRECIO ESTIMADO SUPERIOR 11.500 UNIDADES TRIBUTARIAS Y HASTA 25.000 UNIDADES TRIBUTARIAS

ADJUDICACION DIRECTA

ARTICULO 87. ADQUISICION DE BIENES O CONTRATACION DE SERVICIOS PRECIO ESTIMADO DE ESTA 1.100 UNIDADES TRIBUTARIAS, CONSTRUCCION DE OBRAS PRECIO ESTIMADO HASTA 11.500 UNIDADES TRIBUTARIAS, SI LA EJECUCION DE LA OBRA, EL SUMINISTRO DE BIENES O LA PRESTACION DEL SERVICIO SE ENCOMIENDA A UN ORGANISMO DEL SECTOR PUBLICO

CONTROL PREVIO

LICITACIONES

CRITERIO DE SELECCION

LA ADMINISTRACION ELIGE LIBREMENTE LA OFERTA MAS CONVENIENTE, TOMANDO EN CUENTA EL PRECIO, LOS COSTOS Y LAS GARANTIAS TANTO FINANCIERAS COMO DE SERVICIOS QUE PRESTAN LOS OFERENTES

CONTROL PREVIO

LICITACIONES

CRITERIO DE SELECCION

CUANTITATIVOS U OBJETIVOS: ESTAN REFERIDOS A LA DETERMINACION DE LA MEJOR OFERTA, LAS UNIDADES DE BIENES, EL TIEMPO, EL CAPITAL DE LA EMPRESA Y EL PRECIO

CONTROL PREVIO

LICITACIONES

CRITERIO DE SELECCION

CUALITATIVOS O SUBJETIVOS: ESTAN REFERIDOS A LA EXPERIENCIA, LA ESPECIALIDAD DEL OFERENTE, PRESTACION DE ASISTENCIA TECNICA, DISPONIBILIDAD DE REPUESTOS Y SERVICIOS.

CONTROL PREVIOLEY DE LICITACIONES Y SU REGLAMENTO

EXCEPCIONES

ARTICULO 88. SE PUEDE PROCEDER POR ADJUDICACION DIRECTA, INDEPENDIENTEMENTE DEL MONTO DE LA CONTRATACION, SIEMPRE Y CUANDO LA MAXIMA AUTORIDAD DEL ORGANO O ENTE CONTRATANTE, MEDIANTE ACTO MOTIVADO, JUSTIFIQUE ADECUADAMENTE SU PROCEDENCIA, EN LOS SIGUIENTES SUPUESTOS:

1. SUMINISTRO REQUERIDO PARA LA CONTINUIDAD DEL PROCESO PRODUCTIVO Y DE RETARDO POR LA APERTURA DE UN PROCEDIMIENTO LICITATORIO Y PUDIERA RESULTAR GRAVEMENTE AFECTADA LA CONTINUIDAD DEL MISMO .

2. SI SE TRATA DE LA ADQUISICION DE OBRAS ARTISTICAS O CIENTIFICAS

3. SI LOS BIENES Y/O SERVICIOS A CONTRATAR LOS PRODUCE, VENDE O PRESTA UN SOLO FABRICANTE O PROVEEDOR O CUANDO LAS CONDICIONES TECNICAS DE UN DETERMINADO BIEN, SERVICIO U OBRA EXCLUYEN TODA POSIBILIDAD DE COMPETENCIA

CONTROL PREVIOLEY DE LICITACIONES Y SU REGLAMENTO

EXCEPCIONES

4. EN CASO DE CONTRATO QUE TENGA POR OBJETO LA FABRICACION DE EQUIPOS, LA ADQUISICION DE BIENES O LA CONTRATACION DE SERVICIOS EN LOS CUALES NO FUERE POSIBLE APLICAR LOS PROCEDIMIENTOS LICITATORIOS

5. CUANDO SE DECRETE UN ESTADO DE ALARMA, DE CONMOCION INTERIOR O EXTERIOR.

6. EN CASO DE EMERGENCIA COMPROBADA DENTRO DEL RESPECTIVO ORGANISMO O ENTE.

7. CUANDO SE TRATE DE SERVICIOS BASICOS INDISPENSABLES PARA EL FUNCIONAMIENTO DE LA INSTITUCION

8. SI SE TRATA DE OBRAS O BIENES REGULADOS POR CONTRATOS RESUELTOS O RECIBIDOS Y DE RETARDO POR LA APERTURA DE UN NUEVO PROCEDIMIENTO LICITATORIO PUDIERE RESULTAR PERJUICIOS PARA EL ENTE CONTRATANTE

9. EN CASO DE OBRAS, SERVICIOS O ADQUISICIONES QUE POR RAZONES DE INTERES GENERAL DEBAN SER EJECUTADAS EN UN PLAZO PERENTORIO NO MAYOR DE 180 DIAS HABILES

CONTROL PREVIOLEY DE LICITACIONES Y SU REGLAMENTO

DECLARATORIA DE DECIERTA

ARTICULO 91. EL ENTE CONTRATANTE PODRA DECLARAR DECIERTA LA LICITACION CUANDO:

1. NO SE RECIBAN AL MENOS DOS OFERTAS VALIDAS

2. TODOS LOS BIENES QUE SE OFREZCAN SEAN PRODUCIDOS POR EL MISMO FABRICANTE O PRODUCTOR

3. TODAS LAS OFERTAS RESULTEN RECHAZADA O LOS OFERENTES DESCALIFICADOS

4. OCURRA ALGUN OTRO SUPUESTO PREVISTO EN LOS PLIEGOS DE LICITACION

5. ESTE SUFICIENTEMENTE SUSTENTADO QUE DE CONTINUAR EL PROCEDIMIENTO PODRIA CAUSARSE PERJUICIO AL ORGANISMO O ENTE LICITANTE

ARTICULO 92. DECLARADA DECIERTA LA LICITACION DEBE PROCEDERSE A UNA NUEVA DEL MISMO TIPO, SALVO QUE POR CAUSA JUSTIFICADA, A JUICIO DE LA MAXIMA AUTORIDAD DEL ENTE CONTRATANTE Y OIDA LA COMISION DE LICITACIONES, SE DETERMINE QUE NO ES CONVENIENTE INICIAR OTRA LICITACION, EN CUYO CASO SE PUEDE PROCEDER POR LICITACION SELECTIVA.

CONTROL PREVIOLEY DE LICITACIONES Y SU REGLAMENTO

LICITACION SELECTIVAPROCEDIMIENTO

SELECCION E INVITACION A PARTICIPAR

ART 74 Y 75

RECEPCION DE LA

OFERTA

ART. 82

EXAMEN DE LA OFERTA

ART.82

INICIO NUEVO PROCEDIMIENTO

O PROCEDER ADJUDICACION

DIRECTA

ART.92

DECISION DEL CONTRATANTE

ART.93

DECLARAR DESIERTA LA LICITACION

ART.91

INFORME DE LA COMISION

ART.83,84 Y 85

ART.82 RGL

ACTO DE APERTURA DE OFERTA

ART.47 N°3 Y

ART.48

RECOMENDAR LA

DECLARATORIA DESIERTA

RECOMENDAR LA ADJUDICACION DEL CONTRATO

OTORGAR LA BUENA

PRO

ART.90

CELEBRACION DEL CONTRATO

ART.89 RGL

CONTROL PREVIOLEY DE LICITACIONES Y SU REGLAMENTOLICITACION GENERAL ACTOS SEPARADOS

PROCEDIMIENTO

EXAMEN DE LA COMISION DE LICITACIONES

PUBLICACION DEL LLAMADO A

LICITAR

ART. 68 Y 69

DECISION DEL ENTE

CONTRATANTE

ART. 91, 92 Y 93

EXAMEN DE LAS OFERTAS

ART. 82 Y 83 AL 85

PRESENTACION DE OFERTAS

ART. 71

PREPARACION DE

MANIFESTACION DE VOLUNTAD

ART. 69

RECEPCION DE MANIFESTACIONES

DE VOLUNTAD

ART. 65

EVALUACION DE LOS

INTERESADOS

ART. 65 Y 66

ACTO DE APERTURA DE

SOBRES

INVITACION A PRESENTAR

OFERTAS

ART. 66

NOTIFICACION DE LOS RESULTADOS

DE LA PRESELECCION

ART. 66

11

REQUERIMIENTO

ACTO DE APERTURA DE

OFERTAS

ART. 71

77

66

88

99

1010

1111

55

44

22

33

CONTROL PREVIOLEY DE LICITACIONES Y SU REGLAMENTO

LICITACION GENERAL ACTO UNICOPROCEDIMIENTO

CALIFICACION DE LOS OFERENTES

SOBRE N° 1

ART. 64

NOTIFICACION DE LOS RESULTADOS

DE LA CALIFICACION

ART. 64

EXAMEN DE LA COMISION DE LICITACIONES

PUBLICACION DEL LLAMADO A

LICITAR

ART. 67 Y 68

PREPARACION DE MANIFESTACION DE VOLUNTAD Y DE OFERTA ART.

69

RECEPCION DE MANIFESTACIONES

DE VOLUNTAD Y OFERTA

ART. 70

11

REQUERIMIENTO

66

55

44

22

33

CELEBRACION DE CONTRATO

DECISION DEL ENTE

CONTRATANTE

ART. 91, 92 Y 93

EXAMEN DE LA OFERTA

ARTS. 82 AL 85

INVITACION A LA APERTURA DEL

SOBRE N° 2 (OFERTA)

ART. 64

77

88

99

1010

1111

ACTO DE APERTURA DE

SOBRES

ART. 63 Y 64

SOBRE N°.1 MANIFESTACION DE VOLUNTAD Y DOCUMENTOS

PARA LA CALIFICACION

SOBRE N°. 2 OFERTA

![CINE DE ADULTOS - Ferrol€¦ · las canciones compuestas por Lori Meyers [Madrid] : edita y distribuye Universal Music Spain , D.L. 2010 Localización: CD LOR (azul claro) Víspera](https://static.fdocuments.ec/doc/165x107/5eabd22728ce4c6fe336f4b1/cine-de-adultos-las-canciones-compuestas-por-lori-meyers-madrid-edita-y-distribuye.jpg)