Contenido Programa y Orden del día de Asambleas...

39

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V. Asamblea Ordinaria Anual 2018 1 Contenido Programa y Orden del día de Asambleas Seccionales 2 Honrando a Nuestros Difuntos 3 Convocatoria Asamblea de Representantes 4 Reglamento Asamblea de Representantes 5 Informe de Gestión del Consejo de Administración 7 Estados Financieros al cierre del Ejercicio Social 2017 17 Control de Crecimiento y Presupuesto año 2017 19 Dictamen de Auditoría Externa 20 Informe de Gestión de Gerencia General 21 Informe de Gestión del Consejo de Vigilancia 32 Plan Estratégico y Presupuesto Operativo 2018 35 Propuesta destino de excedentes ejercicio social 2017 37

Transcript of Contenido Programa y Orden del día de Asambleas...

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

1

Contenido

Programa y Orden del día de Asambleas Seccionales

2 Honrando a Nuestros Difuntos

3 Convocatoria Asamblea de Representantes

4 Reglamento Asamblea de Representantes

5 Informe de Gestión del Consejo de Administración

7 Estados Financieros al cierre del Ejercicio Social 2017

17 Control de Crecimiento y Presupuesto año 2017

19 Dictamen de Auditoría Externa

20 Informe de Gestión de Gerencia General

21 Informe de Gestión del Consejo de Vigilancia 32 Plan Estratégico y Presupuesto Operativo 2018 35 Propuesta destino de excedentes ejercicio social 2017

37

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

2

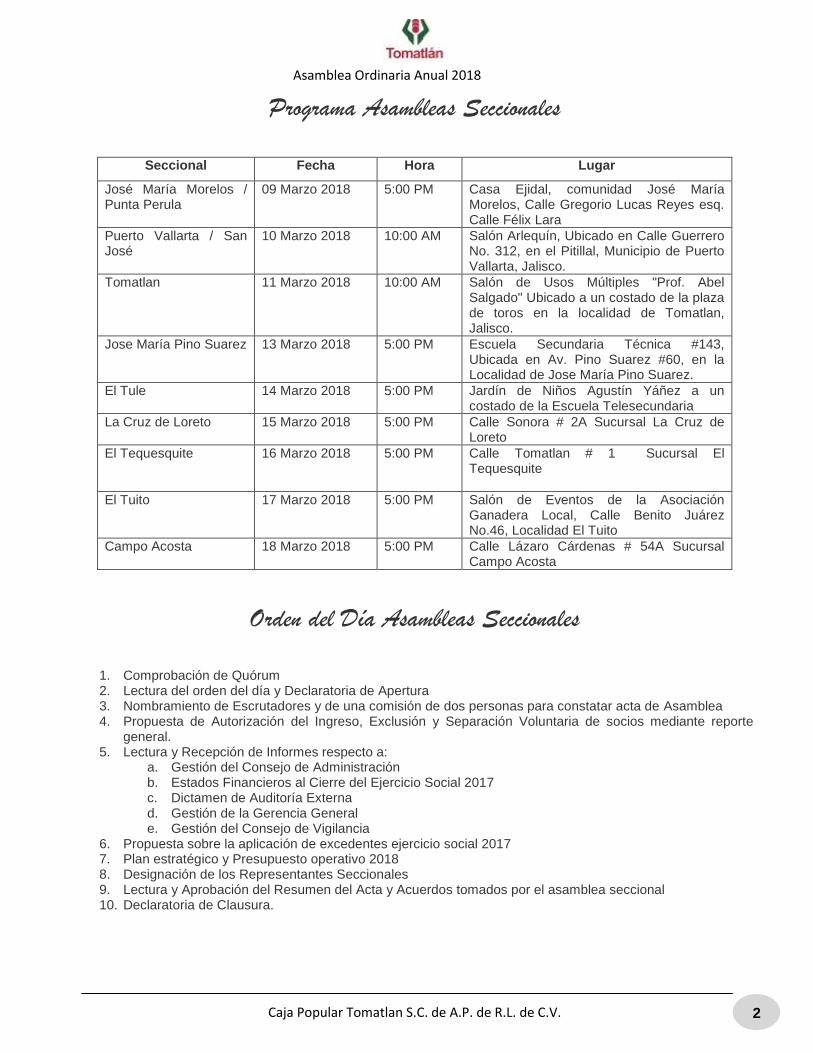

Programa Asambleas Seccionales

Seccional Fecha Hora Lugar

José María Morelos / Punta Perula

09 Marzo 2018 5:00 PM Casa Ejidal, comunidad José María Morelos, Calle Gregorio Lucas Reyes esq. Calle Félix Lara

Puerto Vallarta / San José

10 Marzo 2018 10:00 AM Salón Arlequín, Ubicado en Calle Guerrero No. 312, en el Pitillal, Municipio de Puerto Vallarta, Jalisco.

Tomatlan 11 Marzo 2018 10:00 AM Salón de Usos Múltiples "Prof. Abel Salgado" Ubicado a un costado de la plaza de toros en la localidad de Tomatlan, Jalisco.

Jose María Pino Suarez 13 Marzo 2018 5:00 PM Escuela Secundaria Técnica #143, Ubicada en Av. Pino Suarez #60, en la Localidad de Jose María Pino Suarez.

El Tule 14 Marzo 2018 5:00 PM Jardín de Niños Agustín Yáñez a un costado de la Escuela Telesecundaria

La Cruz de Loreto 15 Marzo 2018 5:00 PM Calle Sonora # 2A Sucursal La Cruz de Loreto

El Tequesquite 16 Marzo 2018 5:00 PM Calle Tomatlan # 1 Sucursal El Tequesquite

El Tuito 17 Marzo 2018 5:00 PM Salón de Eventos de la Asociación Ganadera Local, Calle Benito Juárez No.46, Localidad El Tuito

Campo Acosta 18 Marzo 2018 5:00 PM Calle Lázaro Cárdenas # 54A Sucursal Campo Acosta

Orden del Día Asambleas Seccionales

1. Comprobación de Quórum 2. Lectura del orden del día y Declaratoria de Apertura 3. Nombramiento de Escrutadores y de una comisión de dos personas para constatar acta de Asamblea 4. Propuesta de Autorización del Ingreso, Exclusión y Separación Voluntaria de socios mediante reporte

general. 5. Lectura y Recepción de Informes respecto a:

a. Gestión del Consejo de Administración b. Estados Financieros al Cierre del Ejercicio Social 2017 c. Dictamen de Auditoría Externa d. Gestión de la Gerencia General e. Gestión del Consejo de Vigilancia

6. Propuesta sobre la aplicación de excedentes ejercicio social 2017 7. Plan estratégico y Presupuesto operativo 2018 8. Designación de los Representantes Seccionales 9. Lectura y Aprobación del Resumen del Acta y Acuerdos tomados por el asamblea seccional 10. Declaratoria de Clausura.

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

3

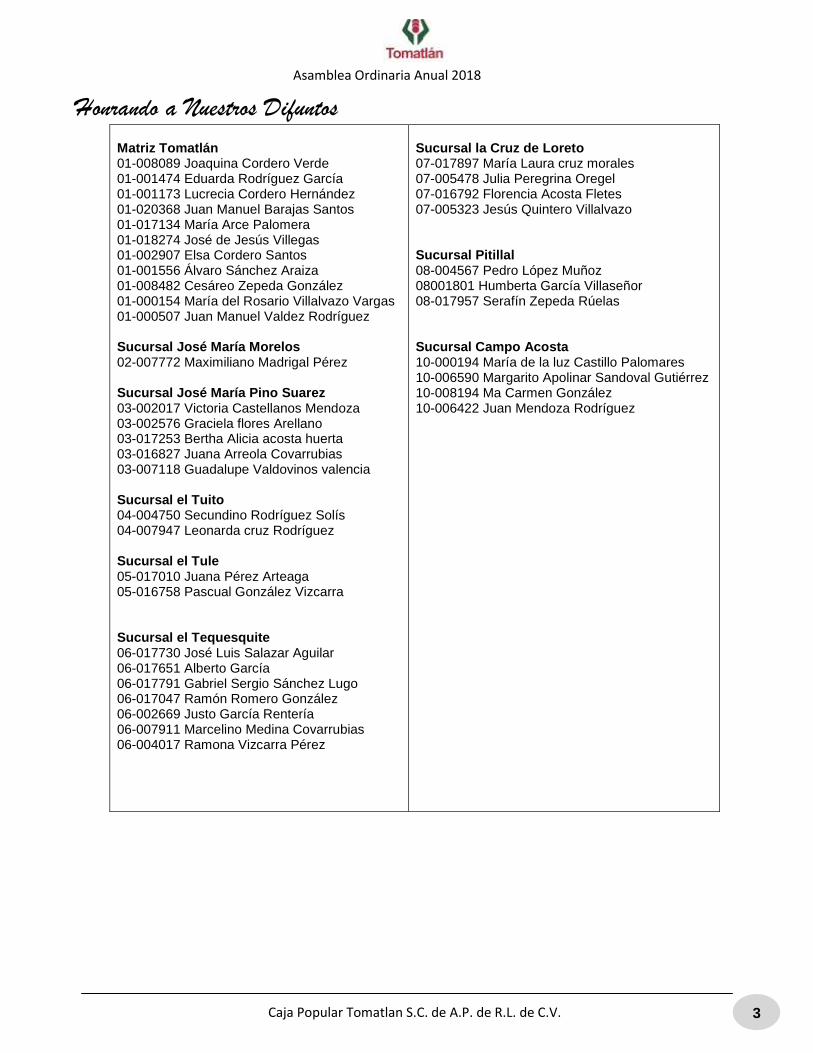

Honrando a Nuestros Difuntos Matriz Tomatlán 01-008089 Joaquina Cordero Verde 01-001474 Eduarda Rodríguez García 01-001173 Lucrecia Cordero Hernández 01-020368 Juan Manuel Barajas Santos 01-017134 María Arce Palomera 01-018274 José de Jesús Villegas 01-002907 Elsa Cordero Santos 01-001556 Álvaro Sánchez Araiza 01-008482 Cesáreo Zepeda González 01-000154 María del Rosario Villalvazo Vargas 01-000507 Juan Manuel Valdez Rodríguez Sucursal José María Morelos 02-007772 Maximiliano Madrigal Pérez Sucursal José María Pino Suarez 03-002017 Victoria Castellanos Mendoza 03-002576 Graciela flores Arellano 03-017253 Bertha Alicia acosta huerta 03-016827 Juana Arreola Covarrubias 03-007118 Guadalupe Valdovinos valencia Sucursal el Tuito 04-004750 Secundino Rodríguez Solís 04-007947 Leonarda cruz Rodríguez Sucursal el Tule 05-017010 Juana Pérez Arteaga 05-016758 Pascual González Vizcarra Sucursal el Tequesquite 06-017730 José Luis Salazar Aguilar 06-017651 Alberto García 06-017791 Gabriel Sergio Sánchez Lugo 06-017047 Ramón Romero González 06-002669 Justo García Rentería 06-007911 Marcelino Medina Covarrubias 06-004017 Ramona Vizcarra Pérez

Sucursal la Cruz de Loreto 07-017897 María Laura cruz morales 07-005478 Julia Peregrina Oregel 07-016792 Florencia Acosta Fletes 07-005323 Jesús Quintero Villalvazo Sucursal Pitillal 08-004567 Pedro López Muñoz 08001801 Humberta García Villaseñor 08-017957 Serafín Zepeda Rúelas Sucursal Campo Acosta 10-000194 María de la luz Castillo Palomares 10-006590 Margarito Apolinar Sandoval Gutiérrez 10-008194 Ma Carmen González 10-006422 Juan Mendoza Rodríguez

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

4

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

5

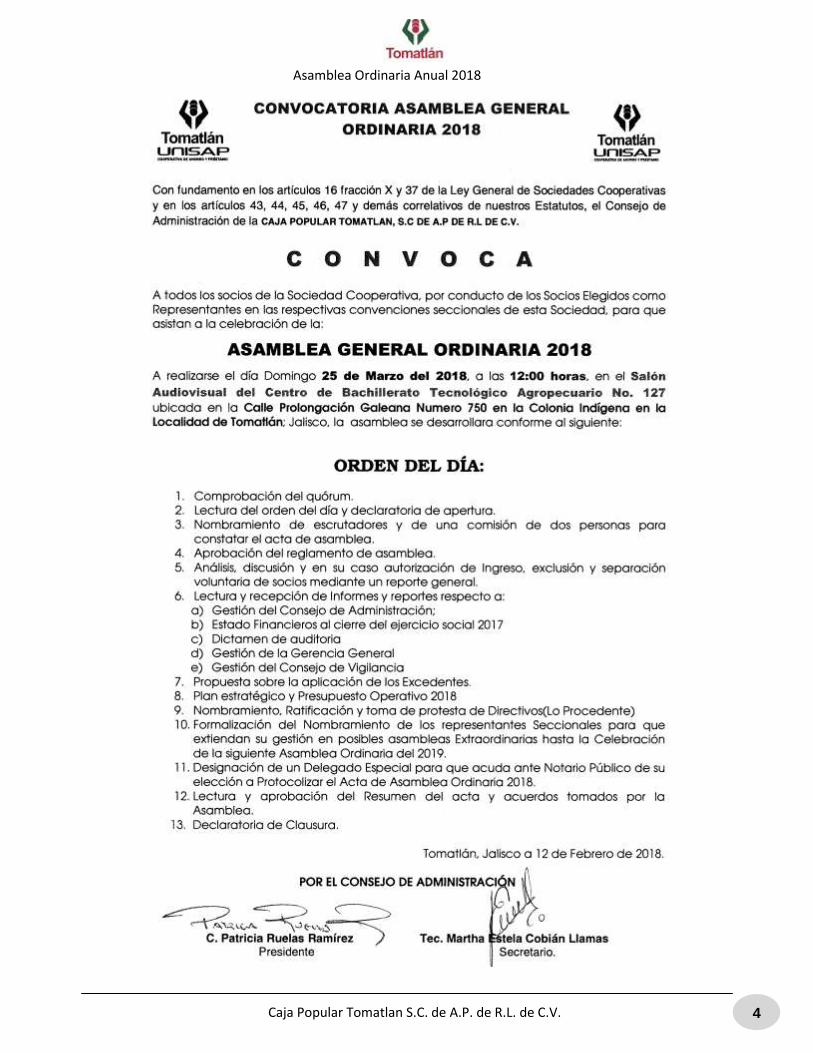

Reglamento de asamblea general ordinaria I.- Integran la Asamblea

Serán integrantes de la asamblea y gozarán del derecho de voz: a) Los representantes que hayan sido debidamente elegidos en las convenciones seccionales. b) Los integrantes de los consejos de administración y vigilancia, Así como el gerente general de la

cooperativa y los funcionarios que lo asesoren técnicamente. c) El (los) representantes(s) de la Federación UNISAP. d) Las personas invitadas o que se les dé tal carácter por parte del consejo de administración.

Tendrán derecho de voz y voto únicamente los representantes que gocen de plenos derechos al momento de la asamblea y hayan acreditado su elección como tales en las asambleas seccionales.

II.- Presidencia y Secretaria

a) El presidente del consejo de administración ejercerá también la presidencia general de la asamblea, el cual podrá delegar esta función en la persona que juzgue conveniente para conducir el análisis y discusión del orden del día. El presidente del consejo de administración también determinará el número de escrutadores que deberán elegirse, considerando los representantes asistentes y las condiciones del local donde se celebra la asamblea.

b) El presidente de debates será el propio presidente del consejo de administración. c) La función de secretario(a) de la asamblea la ejercerá el (la) secretario(a) del consejo de administración,

pudiendo auxiliarse en las personas que juzgue conveniente para el desempeño eficiente de su labor. III.- Debates y desahogo de mociones

a) Los debates se llevarán de acuerdo a las normas ordinarias del proceso parlamentario y a las establecidas en el presente reglamento, en lo referente al desahogo de mociones.

b) Se obviará la lectura de todos los reportes e informes, así como de las mociones principales que hayan sido dadas a conocer a los representantes por escrito y con anticipación de cuando menos 8 días hábiles a la celebración de la asamblea.

c) Toda intervención se hará mediante inscripción previa y en el orden en que se haya dado tal inscripción, exentando de este requisito a los miembros del presídium, al(los) representante(s) de la Federación Unisap y a quienes se designe para otorgar aclaraciones respecto a: el presente reglamento, los reportes e informes, las mociones principales y el proceso de elección de directivos.

d) En caso de inscribirse en el orden del día, las mociones principales serán las propuestas debatibles que presenta el consejo de administración a la asamblea. Las mociones alternativas serán las propuestas que emitan los representantes, las cuales por naturaleza son diferentes o complementarias a las mociones principales pero circunscritas al asunto debatible. Las mociones principales no requerirán de apoyo previo para ser debatibles y desahogadas.

e) El representante que plantee una moción alternativa tendrá hasta tres minutos para hacer la presentación y fundamentación de la misma. El consejo de administración se reservará el derecho de fundamentar en cualquier momento la moción principal debatida.

f) Para que una moción alternativa sea aceptada, deberá ser secundada por lo menos con 15 representantes diferentes al que presenta la moción.

g) Después de ser presentadas las mociones alternativas, el presidente de debates abrirá un período de aclaraciones sobre las que hayan sido debidamente apoyadas, incluyendo la moción principal. En esta fase, no se pondrán tener intervenciones para promover o rechazar mociones.

h) Después de presentar y aclarar las mociones, se procederá a la votación respectiva. i) Cuando una moción no alcance la mayoría establecida en el presente reglamento después de dos

votaciones, el presidente de debates abrirá un periodo de discusión pero sólo entre las dos mociones que hayan obtenido la mayor votación relativa. En este caso, se podrán inscribir hasta 3 oradores a favor de cada una de las mociones debatibles, teniendo cada uno hasta tres minutos para su exposición. La

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

6

intervención de los oradores será en forma alternativa, y en caso de no haber oradores hablarán solamente los ponentes de cada moción.

IV.- Votaciones

a) Cuando no se haya abierto el período de discusión (por considerarse innecesario) o cuando la asamblea determine que las mociones han sido suficientemente aclaradas o debatidas, se procederá a la votación correspondiente.

b) Las votaciones serán de tipo económico. En cada votación deberá quedar constancia fehaciente del número de votos emitido para cada moción.

c) Para que una moción sea aprobada se requerirá de, al menos, la mitad más uno del número de presentantes que hayan constituido quórum.

d) Para que una moción sea aprobada se requerirá de , al menos, la mitad mas uno del número de representantes que hayan constituido quórum, salvo en el caso de reelecciones de directivos que requieren de las dos terceras partes de los votos de la asamblea, al tenor de los artículos 42 y 45 Bis de la Ley General de Sociedades Cooperativas.

e) Ninguna persona física podrá ejercer más de un voto. V.- Generalidades

a) En caso de no ser desahogados los puntos indicados en el orden del día, la asamblea tomará las resoluciones que procedan.

b) Los casos no previstos en el presente reglamento serán resueltos por el presidente del consejo de administración y el representante de la federación, pudiendo asesorarse de las personas que considere convenientes.

Tomatlán, Jalisco, 10 de Febrero de 2018;

Por el H. Consejo de Administración

Presidente Secretario

Sra. Patricia Rúelas Ramírez Tec. Martha Estela Cobián Llamas

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

7

Informe del H. Consejo de Administración

Honorable Asamblea H. Consejo de Vigilancia Distinguidos Invitados

I. SITUACION GENERAL DE LA COOPERATIVA.

En Cumplimiento al Marco Normativo y a los Estatus de la Cooperativa, el Consejo de

Administración, cumple con su obligación de informar, a la Asamblea General Ordinaria Anual

de Socios 2018, la situación financiera y administrativa, de la Cooperativa, así como su gestión,

durante el ejercicio social 2017.

Como en años anteriores y en especial el ejercicio 2017 para la tranquilidad de los socios y

reconociendo como siempre, en especial a los Socios ahorradores, que junto con los Socios

acreditados CUMPLIDOS son los cimientos de la Cooperativa; con el apoyo de los Estados

Financieros con cifras al 31 de Diciembre 2017, ya dictaminados por el despacho de auditoría

externa Quik Consultoría en Administración S.C. les informamos que se obtuvo una utilidad

de $ 802,927.54 (OCHOCIENTOS DOS MIL NOVECIENTOS VEINTISIETE PESOS 54/100

M.N.). Con este resultado, Caja Popular Tomatlán continua su camino ascendente y cada año,

se consolida como una entidad líder en la región.

Es indiscutible, que el presente año, no será fácil por el entorno financiero, y en especial en

nuestro país, por las elecciones, los indicadores macroeconómicos, y el incremento en las

tasas de interés del Banco de México; en el corto y mediano plazo, existe la posibilidad de

realizar un ajuste en las tasas activas y pasivas. Sin embargo, se mantendrán temporalmente

dentro de los márgenes que se han venido operando conforme al desempeño que tenga la

sociedad durante el ejercicio 2018.

En términos generales podemos informar a la Asamblea, que la Entidad, viene mejorando su

solidez financiera. Los principales indicadores financieros están dentro de los parámetros que

la Comisión Nacional Bancaria y de Valores (CNBV) considera fundamentales para las

SOCAPS (Sociedades Cooperativas de ahorro y préstamo).

La situación financiera de la Entidad, es sana y estable, su índice de capitalización y sus

reservas están por arriba de los parámetros establecidos, continuamos trabajando y realizando

esfuerzos en el indicador de gastos de administración para continuar con su ajuste a los niveles

óptimos reduciéndolo en 5 puntos porcentuales. Esto genera confianza en el socio y consolida

su posicionamiento dentro y fuera del sector, en materia financiera.

Es muy importante informar a esta asamblea que desistimos de la oferta de fusión ofrecida a

Caja Solidaria Tomatlan por no convenir a los intereses de la institución.

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

8

II. OPERACIONES DE LA COOPERATIVA.

Promoción. En congruencia con nuestra misión, se sigue promoviendo el habito del ahorro, a

nivel infantil que es la etapa de vida en que se pueden adquirir hábitos y costumbres, por ello

se desarrollaron diferentes eventos y se entregaron 1,099 paquetes escolares por un monto de

$ 274,326.31 (DOSCIENTOS SETENTA Y CUATRO MIL TRESCIENTOS VEINTISEIS PESOS

31/100 M.N.), pues aún, cuando contablemente es un gasto y por el momento no recuperable,

nosotros lo vemos como una inversión ya que se pretende que nuestros niños y jóvenes

adquieran el hábito del ahorro.

Al cierre del año 2017 se tienen 380 cuentas de ahorro infantil que corresponden a ahorradores

mayores a 17 años, con la posibilidad de convertirse en futuros socios, de ahí la importancia de

este programa de promoción. En resumen cerramos con 9,546 socios y 4,080 ahorradores

infantiles.

Captación y rendimiento a los socios. Al cierre del ejercicio 2017 el balance refleja una

captación total de $ 130´707,692.08 (CIENTO TREINTA MILLONES SETECIENTOS SIETE

MIL SEISCIENTOS NOVENTA Y DOS PESOS 08/100 M.N.), integrada por 9,546 socios con

cuentas de ahorro y 384 socios con constancias de inversiones a plazo fijo, en consecuencia

el crecimiento del ejercicio de captación fue del 9% equivalente a $ 11'045,000 (ONCE

MILLONES CUARENTA Y CINCO MIL PESOS 00/100 M.N.) comparado con el ejercicio social

2016.

Estas cifras reflejan la confianza y seguridad que perciben los socios de nuestra cooperativa.

En respuesta, durante el año 2017, se les entrego puntualmente en tiempo y cantidad un total

de $3'746,500.70 (TRES MILLONES SETECIENTOS CUARENTA Y SEIS MIL QUINIENTOS

PESOS 70/100 M.N.) en rendimientos. En este rubro, durante los casi 7 años de operaciones

como entidad autorizada la Caja Popular Tomatlan ha entregado puntualmente a sus socios, un

total de $ 21,403,000.00 (VEINTIUN MILLONES CUATROCIENTOS TRES MIL PESOS 00/100

M.N.) en rendimientos, cifra muy representativa, que refleja la transparencia con que se han

manejado los recursos que nos han confiado.

Evidentemente, esto implica a los Directivos, un alto grado de compromiso y una gran

responsabilidad, pues demanda una Administración Financiera eficiente y eficaz, seguir

políticas conservadoras y prudentes para el manejo de estos recursos, pues como lo hemos

contado en informes anteriores, por una parte debemos proteger el patrimonio de la

Cooperativa manteniendo un equilibrio en las tasas activas y pasivas y mantenernos como una

de las mejores opciones en el mercado financiero popular y además, mantener una sanidad

financiera que de viabilidad a la cooperativa. Durante el ejercicio social concluyo la

capacitación del curso Formación Cooperativa UNISAP (FCU) obteniendo la acreditación el C.

Saúl Rogelio Quintana Solís.

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

9

Por otra parte esta captación es una fuerza para la Cooperativa, pues permite una planeación

financiera a corto y mediano plazo, por ser la principal fuente de fondeo para los préstamos,

toda vez, que es de todos conocidos, las variaciones en el tipo de cambio, el aumento en los

índices de inflación y los aumentos en la tasa de interés del Banco de México, factores, que se

reflejan en el costo del dinero, en todo el sistema financiero mexicano. Consecuentemente,

todo apunta que este 2018 y los próximos años no serán fáciles.

Informamos que nuestra sociedad cooperativa comenzó en meses pasados a dar especial

cumplimiento a la Ley Federal de Prevención e Identificación de Operaciones con Recursos de

Procedencia Ilícita y Financiamiento al Terrorismo (Lavado de dinero). Este ordenamiento es

sumamente estricto y conlleva multas muy altas para los casos de incumplimiento, por ello

reiteramos que en algunos casos se solicitará mayor información y en cualquier momento a los

socios, padres o tutores de ahorradores menores para dar cumplimiento en esta materia al

mantener un registro amplio y detallado para la identificación de cada uno de los socios que

mantienen operaciones con la Cooperativa.

La ley establece el informe sistemático de las siguientes operaciones: Operaciones

RELEVANTES, que se refieren a depósitos iguales o mayores al equivalente de diez mil

dólares americanos. Operaciones INUSUALES, que se refieren a las operaciones fuera de

parámetros transaccionales del Socio, los cuales se deben investigar internamente por la

Cooperativa y Operaciones PREOCUPANTES, que se relacionan con operaciones fuera de

sus parámetros transaccionales realizadas por el personal o colaboradores de la Cooperativa.*

*A partir del ejercicio social 2018 el monto para operaciones relevantes será el equivalente a 7,500 dólares americanos

Brindando un servicio a los familiares de una gran cantidad de trabajadores radicados en la

Unión Americana durante el ejercicio 2017 se recibieron 7,162 Remesas por un valor total de

$75'522,991.31 (SETENTA Y CINCO MILLONES DE PESOS QUINIENTOS VEINTIDÓS MIL

NOVECIENTOS NOVENTA Y UN PESOS 31/100 M.N.) la cual posiciona a la cooperativa

como la principal liquidadora en la región y dentro de las primeras cincuenta remesadoras a

nivel nacional.

Colocación. Parte de la misión de la Cooperativa, consiste en satisfacer las necesidades de

crédito de sus Asociados, en las mejores condiciones del mercado mediante su uso adecuado

y responsable con la finalidad de que el socio mejore su nivel de vida.

Esta función conlleva el mayor riesgo para Caja Popular Tomatlán, implica una mayor

responsabilidad para el Cuerpo Directivo. Su ejecución, requiere de mucha prudencia, ética y

profesionalismo de los colaboradores que desarrollan esta labor.

El otorgamiento de crédito en la sociedad es muy amplio, y se ve influenciado por aspectos

macroeconómicos, como el desempleo, la inflación, tipo de cambio, tasas de interés y

problemas sociales entre otros.

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

10

Para cumplir con esta función, la cooperativa a la fecha ofrece a sus socios diversos créditos

de acuerdo a su aplicación: Consumo, Comercial y Vivienda. Este abanico de productos se ha

desarrollado con el fin de atender las necesidades de los Asociados, competir en el mercado y

ofrecer alternativas a comerciantes, productores, industriales, agricultores, ganaderos y grupos

organizados, que forman parte del entorno económico, para el desarrollo de las entidades y

regiones en donde tiene presencia la Cooperativa.

Durante este ejercicio se desembolsaron 5,688 créditos con valor $101',551,843.00 (CIENTO

UN MILLONES QUINIENTOS CINCUENTA Y UN MIL OCHOCIENTOS CUARENTA Y TRES

PESOS 00/100 M.N.) de los cuales 3,201 fueron créditos otorgados a socias y 2,487 créditos a

socios.

Las estadísticas, a partir del inicio de operaciones como caja autorizada en octubre de 2011 al

31 de Diciembre de 2017, determinan un desembolso acumulado de $637'392,837.36

(SEISCIENTOS TREINTA Y SIETE MILLONES TRESCIENTOS NOVENTA Y DOS MIL

OCHOCIENTOS TREINTA Y SIETE PESOS 36/100 M.N.) en 40,034 créditos otorgados a sus

Socios, las cifras anteriores, reflejan la intermediación financiera que la Cooperativa aporta a la

economía regional detonando su desarrollo.

Respecto a las tasas activas, se siguen manteniendo en los niveles más competitivos del

mercado, y a pesar de la turbulencia financiera que vive el país, reflejada en el incremento en

el costo del dinero, no ha sido necesario un ajuste de estas tasas. Por su importancia a

continuación se detallan los saldos y las colocaciones más representativas durante el ejercicio.

CONFIANZA ESPECIAL.- En la búsqueda de premiar al socio "Cumplido" el mes de enero de

2017 se modifica el producto de crédito Confianza Especial incrementando su monto de 5 Mil a

10 Mil pesos con un plazo de hasta 30 meses beneficiando a socios constantes y puntuales

que mes a mes cubren sus abonos con cero días de mora. El beneficio en el ejercicio social fue

de 1,160 socios incrementando la colocación de este producto en un 46%.

AGROCAJA GANADERO.-Con la finalidad de detonar proyectos productivos y en cumplimiento

del plan de trabajo del ejercicio se creó la unidad de agro-negocios acompañada con la

contratación de un especialista, para dar seguimiento a los proyectos se lanza el producto

crediticio Agrocaja ganadero dirigido a productores pecuarios que buscan el mejoramiento de

sus hatos ganaderos y realizar acciones de repoblamiento. Este producto con una tasa muy

competitiva, sin cobro de IVA, pagos anualizados y plazo de 5 años logro atender un nicho de

mercado especifico logrando una colocación de 6.3 Millones de pesos en ganaderos de la

región.

PRENDARIO.- Se rediseño el producto crediticio prendario dirigido a la atención de un sector

de mercado para la adquisición de automóviles nuevos o semi-nuevos (con una antigüedad no

mayor a 5 años) y para la compra de motocicletas nuevas con empresas con las que se tienen

convenios como son las marcas Honda, Itálica, Bajaj, Suzuki, Yamaha y Polaris. Este producto

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

11

tuvo un incremento en su colocación del 60% comparado con el año 2016 logrando una

colocación de 17.3 Millones de pesos.

HIPOTECARIO.- En el mes de noviembre se modifica la ficha técnica ampliando el plazo de

este producto a 96 meses (8 años) con una tasa del 0.9% mensual misma que es la mejor tasa

de la región y se amplió el monto a 450 mil pesos para ser utilizado por un amplio sector de

socios que cuentan con bienes para ser utilizados como garantía hipotecaría y no requerir de

avales.

Recuperación y Reservas. Como se ha manifestado en todas las Asambleas, la recuperación

de los créditos otorgados a los socios acreditados, ES LA VIDA DE LA CAJA POPULAR

TOMATLAN, y es donde, se enfrenta el principal RIESGO de la institución. Definitivamente, es

el proceso más IMPORTANTE, pues una recuperación deficiente, afecta directamente al

patrimonio de la Cooperativa, pues una vez que los créditos caen en cartera vencida, la reserva

debe generarse por el monto total del crédito y la recuperación de estos castigos se tiene que

gestionar por medio de demandas judiciales.

Durante el ejercicio 2017, la morosidad mantuvo una tendencia estable para colocarse

finalmente en una banda del 6%. La aplicación a la Estimación preventiva de riesgos crediticios

durante el ejercicio fue de $1'737,957.13 (UN MILLÓN SETECIENTOS TREINTA Y SIETE MIL

NOVECIENTOS CINCUENTA Y SIETE PESOS 13/100 M.N.) pesos lo que refleja un tendencia

a la baja y a los esfuerzos realizados en una mejor colocación. La recuperación por medios

judiciales fue de $1'326,722.02 (UN MILLÓN TRESCIENTOS VEINTISEISMIL SETECIENTOS

VEINTIDÓS PESOS 02/100 M.N.).

Esto representa que los ajustes realizados a nuestro modelo crediticio reflejan buenos

resultados y nos obliga a que el proceso de colocación, cada vez, sea más selectivo, pues es

todavía preocupante, que en algunos sectores sociales todavía exista frecuentemente, la

filosofía del NO PAGO. En este entorno, todos participamos ya que es un proceso

determinante en la administración de la entidad.

POR ELLO, DESEAMOS HACER ESPECIAL ENFASIS, Y HACER UN LLAMADO A LOS

SOCIOS ACREDITADOS, PARA EL PAGO OPORTUNO DE LOS CREDITOS QUE

SOLICITAN. LA VIDA DE UNA INSTITUCION COMO CAJA POPULAR TOMATLAN ESTA

CONDICIONADA A LA SANIDAD DE SU CARTERA, Y CONSECUENTEMENTE ES

RESPONSABILIDAD MAXIMA, TANTO DEL CONSEJO COMO DE LOS FUNCIONARIOS Y

SOCIOS, QUE LA COLOCACION DE CREDITOS SEA CADA VEZ DE MAYOR CALIDAD,

PARA QUE LA RECUPERACION SEA LA ESPERADA.

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

12

ES UN HECHO QUE EL RIESGO DE CRÉDITO ES UNA VARIABLE QUE DIFICILMENTE SE

PUEDE ELIMINAR Y DESDE SIEMPRE A SIDO UNA PREOCUPACION Y LUCHA

CONSTANTE DE ESTA SOCIEDAD EL PODER REDUCIRLO.

Lo anterior, definitivamente no nos impide buscar nuevas metodologías, opciones y nichos de

oportunidad y mercado, de otra manera, CAJA POPULAR TOMATLÁN no hubiera tenido el

crecimiento que pueden apreciar, pues se han asumido riesgos que estamos ciertos, no se

pueden evitar pero sí mitigar. La oferta de la cooperativa en tasas activas y condiciones de

pago ha permitido mantenernos como una alternativa viable y atractiva.

Administración y resultados. El modelo de negocios seguido por la Administración de la

Cooperativa, parte del principio de que antes de considerar su figura jurídica debe

administrarse como una Empresa en desarrollo, capaz de generar remanentes, para permitir su

desarrollo y crecimiento, de otra forma no tendría sentido, y difícilmente se hubiera logrado el

nivel en que ahora se encuentra.

Como se menciona en nuestro mensaje, los resultados de la Gestión del Consejo de

Administración se reflejan en resultados tangibles y objetivos a la vista y en la consideración no

solo de los socios, sino del público en general, que podemos clasificar en los siguientes

capítulos:

Financieros. Este aspecto evidentemente es el de mayor relevancia, por el giro propio de

la Entidad expresado en los siguientes logros.

Utilidades logradas en los últimos 12 años de operaciones.

Un índice de capitalización de 113 puntos arriba del margen mínimo.

Un capital propio de $17'000,000.00 pesos.

Reservas por $6'583,000 pesos para Riesgos Crediticios de acuerdo a la normatividad

de la CNBV.

Sostenimiento de una fuente de trabajo de alrededor de 40 colaboradores en constante

crecimiento.

Durante los 43 años de operaciones, pago oportuno en cantidad y en tiempo de los

rendimientos a los Socios Ahorradores.

Aumento constante y programado de inversiones, con construcción de oficinas para las

Sucursales, para la comodidad y seguridad de los socios.

Aportación por $1'092,064.00 (UN MILLÓN NOVENTA Y DOS MIL SESENTA Y

CUATRO PESOS 00/100 M.N.) destinados al fondo de protección al Ahorro desde la

autorización de la cooperativa.

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

13

Sociales y educativos. Una entidad con las dimensiones que se han logrado, no puede

ser indiferente y sustraerse de su entorno social, por ello, se ha dado especial importancia al

aspecto educativo. De ahí la creación y el desempeño del Comité de Educación mismo que

operará en los siguientes ejercicios con los recursos destinados al fondo de Educación

Cooperativa con base al artículo 18 fracción III de nuestras bases constitutivas.

Las principales atribuciones y obligaciones del comité de educación será el diagnosticar

permanentemente las necesidades educativas de los asociados de la cooperativa, orientar y

coordinar las actividades de formación, capacitación, asistencia técnica, promoción e

investigación. Como resultado de las actividades del ejercicio social 2017 se atendieron 17

comunidades brindando charlas y talleres enfocados a brindar educación cooperativa, fomento

del ahorro e incentivar el ingreso de nuevos socios donde se atendieron un total de 478

personas

Comunidad Personas

Lázaro Cárdenas (La Nancy) 52

San Rafael 25

El Guamuchil 33

El Realito 32

Vicente Guerrero (Lomas Coloradas) 43

El Corrido 29

Villa del Mar 18

Los Diques 30

Tehuamixtle 9

El Portezuelo 23

Ipala 49

Nuevo Santiago 29

El Tigre 29

Viejo Nahuapa 22

La Presa (Cajon de Peñas) 22

Jose María Morelos 33

Total 478

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

14

Previsión social. El fondo de previsión social ha venido operando en los últimos años con

base a los términos estatutarios lo cual ha permitido apoyar a los beneficiarios de los socios

fallecidos con paquetes funerarios. Durante los próximos ejercicios proponemos mantener este

mecanismo y seguir apoyando a en esos momentos difíciles a sus familias.

Por otra parte se continua con el reconocimiento a la excelencia académica y durante el

ejercicio 2017, se entregaron $ 19,650.00 (DIECINUEVE MIL SEISCIENTOS CINCUENTA

PESOS 00/100 M.N.) en estímulos económicos a 131 estudiantes de los ciclos de primaria ,

secundaria y bachillerato con promedio mayor a 9.5 con cargo a resultados de la cooperativa.

El nivel cultural de un país es lo que determina el bienestar de sus distintas clases sociales.

Actualmente, las evidencias en nuestro país nos colocan en una posición poco satisfactoria.

Ante esta realidad y el contexto social de inseguridad y una reducción cada vez mayor de las

clases medias, instituciones como la nuestra no pueden ser indiferentes a este panorama, por

lo cual mantendremos el apoyo constante a la educación.

ACUERDOS RELEVANTES DEL CONSEJO DE ADMINISTRACION.

Durante el ejercicio 2017, el Consejo de Administración, celebro 39 sesiones ordinarias, con la

participación del H. consejo de vigilancia y el gerente general. De cada sesión se levanto el

acta correspondiente, en las cuales se detallan los asuntos tratados y los 83 acuerdos

respectivos, destacando por su importancia los siguientes.

ACTUALIZACION DE MANUALES Y NORMATIVIDAD. En cumplimiento a las

obligaciones del Consejo de Administración, previo análisis y evaluaciones por medio de

Comité de Auditoría se aprobó la actualización de los distintos manuales de

procedimientos que constituyen el Marco Normativo Interno de la Cooperativa.

0

50

100

150

200

250

HOMBRES MUJERES NIÑOS

64

243

171

478 PERSONAS ATENDIDAS

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

15

INTEGRACION DEL COMITÉ DE EDUCACION. Se integra con base a estatutos el

Comité de Educación cuya responsabilidad principal será el desarrollar programas de

formación y capacitación de socios, directivos y empleados.

PUBLICACION DE LA CONVOCATORIA PARA LA RENOVACION CICLICA DE

CONSEJEROS, EN LOS TERMINOS ACORDADOS EN LA ASAMBLEA GENERAL

ORDINARIA DEL 2017. De acuerdo al marco estatutario se publico la convocatoria en

todas las sucursales, para los socios que participaron en la elección de consejeros.

REMODELACION DE OFICINAS DE LA SUCURSAL PITILLAL. En función del

crecimiento de operaciones y sus resultados se autoriza la remodelación de las oficinas.

MODIFICACION DE TASAS PASIVAS.- Con la finalidad de mejorar el margen financiero

de la entidad y mantenerse como una opción atractiva dentro del mercado en la zona se

modifica la tasa pasiva de ahorro adulto.

CONSTRUCCION DE LAS OFICINAS PARA LAS SUCURSALES DE LA CRUZ DE

LORETO Y CAMPO ACOSTA. En función, a los resultados y crecimiento de ambas

sucursales, el eliminar el costo de la renta donde se encontraban las oficinas de La Cruz

de Loreto y Campo Acosta, se decidió la construcción del edificio para estas sucursales,

lo cual permitirá un mayor crecimiento y un mejor servicio para los socios y capitalización

de las inversiones.

DESARROLLO DE NUEVOS PRODUCTOS CREDITICIOS. con la finalidad de detonar

proyectos productivos y enfocado al repoblamiento de hatos ganaderos se lanza el

producto "Agro Caja Ganadero".

COMPRA DE PAQUETES FUNERARIOS. Se firma convenio para la adquisición de 20

paquetes funerarios a un costo de $200,000.00 pesos y seguir apoyando a los socios

fallecidos.

CONTRATACION DESPACHO DE AUDITORIA EXTERNA. En cumplimiento a los artículos 213,

214 y 217 de las disposiciones de carácter general aplicables a las sociedades cooperativas de

ahorro y préstamo constatamos bajo acuerdo de consejo de administración la contratación de los

servicios de auditoría externa Quik Consultoría en Administración S.C. del cual se hizo

del conocimiento a la Comisión Nacional Bancaría y de Valores.

Conclusiones

Agradecemos a todos los socios nuevamente por la confianza depositada en esta

administración, consideramos prudente recordarles la constancia en el ahorro y sobre todo en

el pago puntual de sus créditos, sabemos las dificultades que se presentan día a día al ir

adoptando y conociendo el esquema de pagos adelantados y/o anticipados que rompen la

forma tradicional que operaba la sociedad durante más de 43 años.

Los trabajos aquí presentados tienen el único objetivo de seguir ofreciendo más y mejores

productos y servicios en beneficio de los que hoy integramos la sociedad cooperativa, los

próximos ejercicios enfocaremos esfuerzos en establecer un modelo educativo a todos los

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

16

socios y a la comunidad en general que le permita tomar mejores decisiones en materia

financiera.

Quiero recalcar el respaldo recibido por mis compañeros directivos que integran los consejos

de administración y vigilancia, así como a la gerencia general y su equipo de colaboradores por

los logros que el día de hoy estamos presentando.

Muchas Gracias..

Atentamente

Sra. Patricia Rúelas Ramírez Presidente del Consejo de Administración

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

17

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

18

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

19

Control de Crecimiento y Presupuesto 2017

Proyectado Realizado Variación

Concepto %

Socios Mayores 8,822 9,549 108%

Ahorradores Menores 4,284 4,084 95% Depuracion Mensual

Aspirantes 381 215 56%

Prestamos Entregados 114,003,146.86 101,551,843.00 89%

Ahorro Ordinario 81,041,515.44 81,796,365.28 101%

Deposito a Plazo Fijo 38,780,063.50 37,313,904.38 96%

Cuenta Corriente 4,895,019.20 5,999,846.94 123%

Ahorro de Menores 5,864,733.61 5,303,410.48 90%

Partes Sociales 9,422,000.00 9,546,000.00 101%

Ingresos

Ingreso Ingreso

Concepto Estimado Realizado

Intereses Normales 17,100,000.00 18,798,234.16

Intereses Moratorios 235,000.00 690,580.53

305,000.00 405,827.00

Recuperación de Cartera Castigada. 1,600,000.00 1,326,722.02

Otros Ingresos 500,000.00 545,362.20

Venta de Bienes Adjudicados 400,000.00 0.00

Total de Ingresos 20,140,000.00 21,766,725.91

Egresos

Egreso Egreso

Concepto Estimado Realizado

Gastos por Intereses al Ahorro 3,400,000.00 3,746,500.76

EPRC 1,320,000.00 2,117,234.81

Comisiones y Tarifas Pagadas 114,000.00 153,097.66

Sub- Total = 4,834,000.00 6,016,833.23

Remuneraciones y Prestaciones 6,898,588.28 6,957,431.61

Honorarios 430,000.00 372,763.41

Rentas deducibles 281,985.00 283,259.91

Gastos de Promocion 569,200.00 445,549.13

Impuestos y Derechos 190,003.75 295,379.36

Depreciaciones 603,610.47 622,017.46

Amortizaciones 1,070,819.72 942,734.05

Gastos No Deducibles 350,400.00 522,095.82

Gastos en Tecnologia 234,000.00 309,455.45

Otros Gastos Operativos 3,620,910.72 4,196,279.00

Sub- Total = 14,249,517.93 14,946,965.20

Total de Egresos = 19,083,517.93 20,963,798.43

Resultado antes de reservas = 1,056,482.07 802,927.48

Gastos

Comisiones y Tarifas Cobradas, Oportunidades, Remesas.

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

20

Informe de los auditores Independientes

Al Consejo de Administración y a los Socios de

CAJA POPULAR TOMATLAN, S.C. DE A.P. DE R.L. DE C.V.

P r e s e n t e

Opinión

Hemos auditado los estados financieros de CAJA POPULAR TOMATLAN, S.C. DE A.P. DE R.L. DE C.V. que comprenden el estado de situación

financiera al 31 de diciembre de 2017, así como sus resultados de operación, variaciones en el capital contable y sus flujos de efectivo

correspondientes al ejercicio terminado en dicha fecha, y las notas a los estados financieros, incluyendo un resumen de las políticas contables

significativas de conformidad con los criterios de contabilidad establecidos por la Comisión Nacional Bancaria y de Valores, para las Sociedades

Cooperativas de Ahorro y Préstamo y las Normas de Información Financieras Mexicanas supletorias aplicables.

En nuestra opinión excepto por lo mencionado en el párrafo de énfasis, los estados financieros adjuntos presentan fielmente, en todos los aspectos

materiales, la situación financiera de CAJA POPULAR TOMATLAN, S.C. DE A.P. DE R.L. DE C. V., al 31 de diciembre de 2017, así como los resultados

de sus operación, de variaciones en el capital contable y de flujos de efectivo correspondientes al ejercicio terminado en esa fecha, de conformidad con

los criterios de contabilidad establecidos por la Comisión Nacional Bancaria y de Valores para las Sociedades Cooperativas de Ahorro y Préstamo y las

Normas de Información Financieras Mexicanas supletorias aplicables.

Fundamento de la opinión.

Hemos llevado a cabo nuestra auditoría de conformidad con las Normas Internacionales de Auditoría (NIA). Nuestras responsabilidades bajo esas

normas se describen más a fondo en la sección Responsabilidades del auditor por la auditoría de los estados financieros de nuestro informe. Somos

independientes de la compañía de conformidad con los requerimientos éticos que son relevantes para nuestra auditoría de estados financieros en

México, y hemos cumplido con nuestras otras responsabilidades éticas de conformidad con éstos requerimientos. Consideramos que la evidencia

de auditoría que hemos obtenido proporciona una base suficiente y adecuada para nuestra opinión.

Párrafo de énfasis

Como se menciona en la nota 11 a) a los estados financieros, la sociedad tiene la cantidad de $834 (miles) sin afectar sus resultados, mismos que

considera serán amortizados en 2018.

Responsabilidades de la dirección y de los encargados del gobierno de la entidad sobre los estados financieros

La Administración es responsable de la preparación y presentación razonable de los estados financieros adjuntos de conformidad con los criterios

de contabilidad establecidos por la Comisión Nacional Bancaria y de Valores para las Sociedades Cooperativas de Ahorro y Préstamo y de las

Normas de Información Financieras Mexicanas supletorias aplicables, y del control interno que la Administración considere necesario para permitir la

preparación de estados financieros libres de desviación material, debido a fraude o error.

En la preparación de los estados financieros, la Administración es responsable de la evaluación de la capacidad de la Compañía para continuar

como negocio en marcha, revelando, en su caso, las cuestiones relativas al negocio en marcha y utilizando el principio contable de negocio en marcha

excepto si la Administración tiene la intención de liquidar la Compañía o de cesar operaciones, o bien no exista otra alternativa más realista.

Responsabilidad del auditor

Nuestros objetivos son obtener una seguridad razonable de que los estados financieros en su conjunto están libres de desviación material, debida a

fraude o error, y emitir un informe de auditoría que contiene nuestra opinión. Seguridad razonable es un alto nivel de seguridad, pero no garantiza que

una auditoría realizada de conformidad con las NIA siempre detecte una desviación material cuando existe. Las desviaciones pueden

deberse a fraude o error y se consideran materiales si, individualmente o de forma agregada, puede preverse razonablemente que influyan en

las decisiones económicas que los usuarios toman basándose en los estados financieros.

Como parte de una auditoría de conformidad con las NIA, aplicamos nuestro juicio profesional y mantenemos una actitud de escepticismo

profesional durante toda la auditoría. Consideramos que las evidencias que hemos obtenido en nuestras auditorías proporciona una base suficiente

y adecuada para nuestra opinión de auditoría.

Otras responsabilidades de información

Los estados financieros de la compañía correspondientes al ejercicio terminado al 31 de diciembre de 2016, fueron auditados por otro auditor externo,

quien expresó una opinión sin salvedad el 10 de febrero de 2017 y se presentan para fines de comparación.

C.P.C. José Alberto Gómez Rodríguez

Socio de Quik Consultoría en Administración, S.C. Cedula

profesional 1430252

Registro en la Administración General de Auditoría Fiscal Federal 18562

Villa de Álvarez, Colima. 29 de enero de 2018

Av. Paseo de los Cipreses # 32 Real Hacienda, Villa de Álvarez Colima 28978 (312)-396-3085 y 312-145-9637

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

21

Informe de la Gerencia General

Honorable Asamblea H. Consejo de Administración Distinguidos Invitados

En cumplimiento con lo establecido en el Art. 46 Bis Fracción II de la Ley General de

Sociedades Cooperativas y nuestras bases constitutivas, presento el informe anual sobre la

gestión realizada en el año 2017, así mismo estimados socios de Cooperativa Caja Popular

Tomatlán, quiero agradecer, una vez más, la oportunidad de servirles y de seguir contando con

su confianza en esta noble institución. Reconozco también al Honorable Consejo de

Administración y Vigilancia todo su apoyo para continuar y mantener la gestión de esta

sociedad que es la empresa social más grande de la región.

ADMINISTRACION DE LA COOPERATIVA.

El presente informe de la gestión 2017 de la Gerencia General contiene las principales

actividades realizadas a lo largo del periodo, así como la descripción de los retos y desafíos a

los que se hizo frente y de los resultados más trascendentes que se lograron, en un año lleno

de cambios importantes dentro del contexto nacional e internacional. Con su presentación se

da cumplimiento a lo establecido en el artículo 46 Bis 2, Fracción IV de la ley General de

Sociedades Cooperativas.

EL año 2017 fue un año difícil en el entorno económico. El país continúa viviendo un

estancamiento que se ve reflejado en el promedio del crecimiento del PIB, que es apenas del

2,3% , Este impacto afecto de forma directa al gasto público y en las políticas públicas que

tienen que ver con la gente, con las empresas, con las regiones y el desarrollo.

Nuestra cooperativa de ahorro y préstamo vivió durante 2017 un desafío muy fuerte para

consolidarse y alcanzar en su conjunto buenos niveles de rentabilidad combinada con la buena

voluntad de los órganos de gobierno para que se capitalizaran los esfuerzos al mantener desde

el año 2016 el esquema de pagos anticipados y adelantados muy a pesar de afectar nuestros

resultados de operación que presionan el incremento de reservas preventivas adicionales y

adoptar un esquema que de acuerdo al Banco de México no corresponde a las cajas

populares.

Sin embargo los aspectos mencionados aunque afectaron en menor medida la situación

financiera y operativa de la Cooperativa, por el contrario, nos sirvieron de inspiración y

ocupación para continuar con la misión de la sociedad que es el facilitar servicios financieros a

los sectores más desprotegidos, propiciando su desarrollo económico y social. Con la visión

cooperativa en la que cimentamos nuestra filosofía, se contribuyo a salvar de muchos de los

aspectos antes descritos a nuestros socios, pues facilitamos servicios financieros de calidad al

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

22

más razonable costo posible, aunados al impulso de las actividades productivas ganaderas y la

generación de economías de escala. Muestras de ellos se mencionan en el informe que se

detalla a continuación:

OPERACIONES Y RESULTADO DE LA COOPERATIVA EN 2017

La Caja Popular Tomatlán, en el ejercicio continúo con su expansión y crecimiento de acuerdo

al modelo de negocio que se ha establecido para propiciar la superación económica y social.

Se construyeron dos nuevas sucursales para atender de mejor manera las delegaciones de La

Cruz de Loreto y Campo Acosta en el Municipio de Tomatlán, Jalisco. Con estas nuevas

oficinas se consolida el modelo futuro de sucursales de la cooperativa, culminamos el ejercicio

con un total de 10 sucursales en 2 estados de la república. (1 colectora en Punta Perula, en el

Municipio de la Huerta, 7 sucursales en el Municipio de Tomatlan, 1 sucursal en el Municipio de

Cabo Corrientes, 1 sucursal en el Municipio de Puerto Vallarta y 1 sucursal en el Municipio de

Bahía de Banderas en el vecino estado de Nayarit)

Al acercar servicios financieros competitivos a las zonas, donde las necesidades de progreso y

desarrollo son apremiantes, voluntariamente se han incorporado nuevos socios. Estos nuevos

socios activos comenzaron hacer uso de los productos y servicios que la cooperativa ofrece.

El incremento significativo se dio gracias a las estrategias como:

Atender segmentos con actividades productivas, mantener los productos con un buen nivel de

competitividad y la depuración de políticas y procesos para hacer eficiente la operación,

apegado al marco normativo. Estas acciones contribuyeron de manera favorable a la inclusión

financiera para el desarrollo económico y social de nuestras zonas de atención.

El incremento de socios impulso el crecimiento de los certificados de aportación lo que

favorece la capitalización de la Cooperativa.

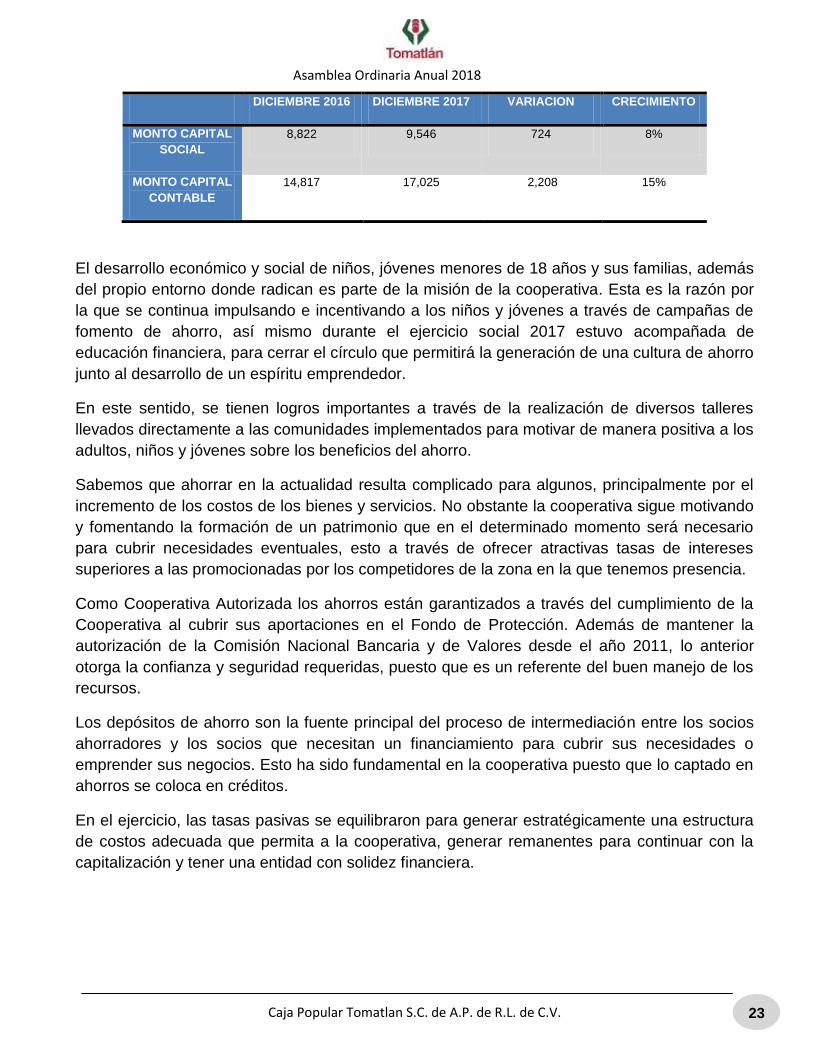

Diciembre 2016 Diciembre 2017 Variación Crecimiento

Total de Socios 8,822 9,546 724 8%

Esta situación mantiene un control estricto en el nivel de capitalización, el cual al cierre del

ejercicio, es del 213%, superior al mínimo establecido en las Disposiciones de Carácter

General Aplicables a las Sociedades Cooperativas de ahorro y préstamo. Para la cooperativa

es muy importante incrementar su base de socios para aumentar el capital social y continuar

con una administración eficiente, que permitan obtener remanentes para mantener la

capitalización de la cooperativa y fortalecerla financieramente.

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

23

DICIEMBRE 2016 DICIEMBRE 2017 VARIACION CRECIMIENTO

MONTO CAPITAL

SOCIAL

8,822 9,546 724 8%

MONTO CAPITAL

CONTABLE

14,817 17,025 2,208 15%

El desarrollo económico y social de niños, jóvenes menores de 18 años y sus familias, además

del propio entorno donde radican es parte de la misión de la cooperativa. Esta es la razón por

la que se continua impulsando e incentivando a los niños y jóvenes a través de campañas de

fomento de ahorro, así mismo durante el ejercicio social 2017 estuvo acompañada de

educación financiera, para cerrar el círculo que permitirá la generación de una cultura de ahorro

junto al desarrollo de un espíritu emprendedor.

En este sentido, se tienen logros importantes a través de la realización de diversos talleres

llevados directamente a las comunidades implementados para motivar de manera positiva a los

adultos, niños y jóvenes sobre los beneficios del ahorro.

Sabemos que ahorrar en la actualidad resulta complicado para algunos, principalmente por el

incremento de los costos de los bienes y servicios. No obstante la cooperativa sigue motivando

y fomentando la formación de un patrimonio que en el determinado momento será necesario

para cubrir necesidades eventuales, esto a través de ofrecer atractivas tasas de intereses

superiores a las promocionadas por los competidores de la zona en la que tenemos presencia.

Como Cooperativa Autorizada los ahorros están garantizados a través del cumplimiento de la

Cooperativa al cubrir sus aportaciones en el Fondo de Protección. Además de mantener la

autorización de la Comisión Nacional Bancaria y de Valores desde el año 2011, lo anterior

otorga la confianza y seguridad requeridas, puesto que es un referente del buen manejo de los

recursos.

Los depósitos de ahorro son la fuente principal del proceso de intermediación entre los socios

ahorradores y los socios que necesitan un financiamiento para cubrir sus necesidades o

emprender sus negocios. Esto ha sido fundamental en la cooperativa puesto que lo captado en

ahorros se coloca en créditos.

En el ejercicio, las tasas pasivas se equilibraron para generar estratégicamente una estructura

de costos adecuada que permita a la cooperativa, generar remanentes para continuar con la

capitalización y tener una entidad con solidez financiera.

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

24

DICIEMBRE 2016 DICIEMBRE 2017 VARIACION CRECIMIENTO

CAPTACION 119,663 130,708 11,045 9%

AHORROS 86,101 93,100 6,999 8%

INVERSIONES 33,280 37,314 4,034 12%

La confianza y el impulso que la Cooperativa sigue brindado a los socios con la necesidad de

financiamiento para cubrir sus múltiples necesidades o emprender sus negocios no se limito,

por el contrario, estamos convencidos de que debemos promover la superación, aun cuando

las condiciones económicas muestran un panorama difícil, continuamos apoyando el desarrollo

de cada una de sus diversas actividades. Muestra de ello se aprecia en la siguiente tabla

donde se presenta la integración de la cartera donde se refleja el desempeño del ejercicio.

DICIEMBRE 2016 DICIEMBRE 2017 VARIACION %

COLOCACION 95,059 101,479 6,420 6.33%

VIGENTE 89,423 94,988 5,495 5.78%

VENCIDA 5,566 6,491 925 17%

Pagos Anticipados y Adelantados

Continuamos dando cumplimiento a la circular emitida por el Banco de México con base a las

recomendaciones realizadas por la CNBV desde el día 12 de Julio de 2016 rompiendo el

paradigma en la forma tradicional de abono a los créditos teniendo como principal contingencia

el incremento de Estimación Preventiva de Riesgos Crediticios por motivo del criterio de cálculo

de días de mora en la totalidad de la cartera principalmente en los socios que abonan de

manera anticipada o adelantada a sus préstamos afectando la rentabilidad debido a que la

mayoría de los socios abona puntual y de manera anticipada no realizando sus abonos con

base al plan de pagos establecido. Conforme se informo en su momento la EPRC

gradualmente establecerá un nivel adecuado afectando resultados en menor medida conforme

los socios conozcan este esquema y lo apliquen en su beneficio ya sea acortando el plazo o

disminuyendo el monto de sus amortizaciones, sin embargo el mayor beneficio para la

cooperativa siempre será el pago puntual.

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

25

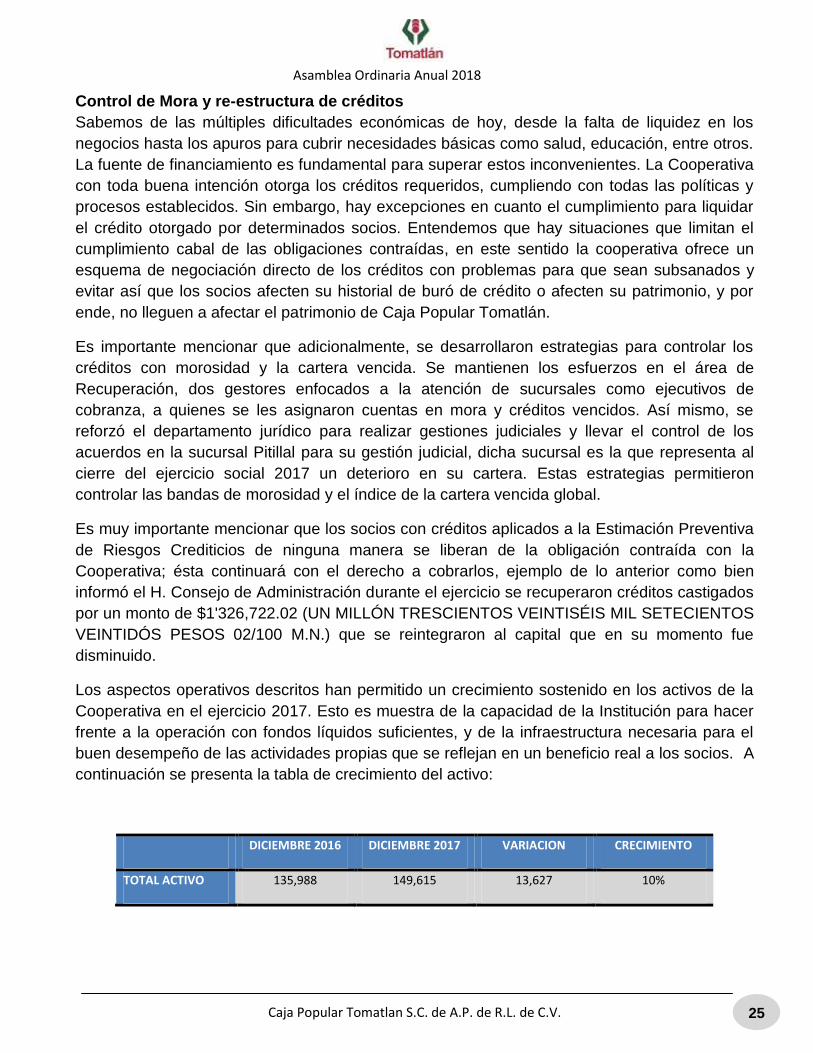

Control de Mora y re-estructura de créditos

Sabemos de las múltiples dificultades económicas de hoy, desde la falta de liquidez en los

negocios hasta los apuros para cubrir necesidades básicas como salud, educación, entre otros.

La fuente de financiamiento es fundamental para superar estos inconvenientes. La Cooperativa

con toda buena intención otorga los créditos requeridos, cumpliendo con todas las políticas y

procesos establecidos. Sin embargo, hay excepciones en cuanto el cumplimiento para liquidar

el crédito otorgado por determinados socios. Entendemos que hay situaciones que limitan el

cumplimiento cabal de las obligaciones contraídas, en este sentido la cooperativa ofrece un

esquema de negociación directo de los créditos con problemas para que sean subsanados y

evitar así que los socios afecten su historial de buró de crédito o afecten su patrimonio, y por

ende, no lleguen a afectar el patrimonio de Caja Popular Tomatlán.

Es importante mencionar que adicionalmente, se desarrollaron estrategias para controlar los

créditos con morosidad y la cartera vencida. Se mantienen los esfuerzos en el área de

Recuperación, dos gestores enfocados a la atención de sucursales como ejecutivos de

cobranza, a quienes se les asignaron cuentas en mora y créditos vencidos. Así mismo, se

reforzó el departamento jurídico para realizar gestiones judiciales y llevar el control de los

acuerdos en la sucursal Pitillal para su gestión judicial, dicha sucursal es la que representa al

cierre del ejercicio social 2017 un deterioro en su cartera. Estas estrategias permitieron

controlar las bandas de morosidad y el índice de la cartera vencida global.

Es muy importante mencionar que los socios con créditos aplicados a la Estimación Preventiva

de Riesgos Crediticios de ninguna manera se liberan de la obligación contraída con la

Cooperativa; ésta continuará con el derecho a cobrarlos, ejemplo de lo anterior como bien

informó el H. Consejo de Administración durante el ejercicio se recuperaron créditos castigados

por un monto de $1'326,722.02 (UN MILLÓN TRESCIENTOS VEINTISÉIS MIL SETECIENTOS

VEINTIDÓS PESOS 02/100 M.N.) que se reintegraron al capital que en su momento fue

disminuido.

Los aspectos operativos descritos han permitido un crecimiento sostenido en los activos de la

Cooperativa en el ejercicio 2017. Esto es muestra de la capacidad de la Institución para hacer

frente a la operación con fondos líquidos suficientes, y de la infraestructura necesaria para el

buen desempeño de las actividades propias que se reflejan en un beneficio real a los socios. A

continuación se presenta la tabla de crecimiento del activo:

DICIEMBRE 2016 DICIEMBRE 2017 VARIACION CRECIMIENTO

TOTAL ACTIVO 135,988 149,615 13,627 10%

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

26

Un impulso importante y contingente son las líneas de financiamiento de la Banca de

Desarrollo a través de la banca comercial, como aliados para el crecimiento y expansión. En

conjunto nos permiten contar con recursos contingentes para hacer frente a los requerimientos

de colocación y de contingencias de liquidez. Estas alternativas permiten prevenir a la

Institución de riesgos y cumplir cabalmente con los indicadores financieros establecidos.

ENTIDAD MONTO

AUTORIZADO

MONTO

EJERCIDO (M.P.)

SALDO AL 31 DE

DICIEMBRE 2017

(M.P.)

SALDO POR

DISPONER (M.P.)

FIRA / BANCO DEL

BAJIO

10,000 Avío

10,000 Refaccionario

272

0

219

0

9,781

10,000

Como consecuencia del trabajo desarrollado, se generó un resultado neto positivo al cierre del

ejercicio de 2017, en el cual se contempla el gasto por intereses que se pagan a los socios

ahorradores por un monto de $3,786,000. (TRES MILLONES SETECIENTOS OCHENTA Y

SEIS MIL PESOS 00/100 M.N.). La aplicación y constitución de las Reservas Preventivas para

Riesgos Crediticios por la cantidad de $2´939,000 (DOS MILLONES NOVECIENTOS TREINTA

Y NUEVE MIL PESOS 00/100 M.N.) y los gastos de administración y promoción que se

aplicaron por $14'947,000 (CATORCE MILLONES NOVECIENTOS CUARENTA Y SIETE MIL

PESOS 00/100 M.N.). Esto demuestra que la Cooperativa refleja un buen desempeño

financiero.

El crecimiento y resultado logrados han sido posibles gracias al compromiso y responsabilidad

de todos los colaboradores quienes integramos la fuerza operativa; bajo la tutela de equipo

directivo y conducción del Consejo de Administración, quien está en todo momento atento a la

situaciones que se presentan en la Institución, bajo la supervisión del Consejo de Vigilancia.

Para la integración y formación de los equipos de trabajo brindamos capacitación para el buen

desempeño de sus actividades y funciones, enfocado a brindar una atención cordial y un

servicio con sentido humano para la satisfacción de todos los socios. Esto también fue

soportado con proyectos importantes para el logro de objetivos en busca de resultados

positivos.

Control Interno

El control interno es fundamental para mantenernos dentro del marco legal y principalmente

para fortalecer las actividades a salvaguardar, proteger, dar seguridad, confianza y credibilidad

a la institución. Este control guarda relación directa con el patrimonio y resultados de la

cooperativa, las principales acciones de control entre muchas otras fueron las siguientes:

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

27

ACCION DE CONTROL AREA DE ATENCION

Se reforzó y adecuó el Departamento Jurídico

dentro de la estructura organizacional, con la

finalidad de llevar el control de todos los asuntos

en su etapa judicial y dar atención y seguimiento

al cumplimiento de los aspectos normativos de

CNBV, CONDUSEF y del IFAI.

OPERATIVA

Control interno continúo con el establecimiento

de nuevas funciones de mesas de control en

sucursales y oficina matriz para reforzar el

proceso crediticio y de ingreso de socios en la

Cooperativa.

SUPERVISION

Auditoría Interna reforzó sus supervisiones en

las sucursales con la finalidad de garantizar el

apego al marco normativo y al control interno en

las distintas sucursales y áreas de la

Cooperativa.

SUPERVISION

Con apego a las nuevas disposiciones, se

actualizaron los manuales operativos con los que

cuenta la Cooperativa y sobre todo para

minimizar el riego en la operación.

ADMINISTRATIVA OPERATIVA DE SUPERVISION.

En el ejercicio 2017 en la cooperativa se desarrollaron diversos proyectos enfocados a impulsar

la calidad crediticia como sigue:

ESTRATEGIA PROYECTO

Desarrollo y reforzamiento de la metodología de

análisis de créditos al consumo.

ANALISIS DE CREDITO

Adecuación de herramientas de supervisión en

campo para Verificadores

SUPERVISION DE CREDITO

Finalmente, informo que la Cooperativa durante el ejercicio 2017, fue supervisada por distintas

entidades, la Comisión Nacional Bancaria y de Valores (CNBV), el auditor externo y la auditoría

interna, a quienes se les dieron todas las facilidades para desarrollar su función.

Atendimos en todo momento los requerimientos realizados, siendo satisfactorio apegarnos a

los lineamientos y reglas de operación que cada institución exige. A través de sus

observaciones, encontramos áreas de oportunidad para la buena dirección y control de la

Institución.

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

28

Se atendieron las observaciones y requerimientos de la CNBV; las consultas y requerimientos

de información a través del portal de la CONDUSEF, las que fueron en su momento atendidas

en tiempo y forma. La supervisión de todas estas autoridades demuestra que la Cooperativa

sigue manteniéndose dentro del marco legal, siendo tranparente en todas sus operaciones

como lo tiene establecido su visión.

INFORME DEL COMITÉ DE CREDITO.

El Comité de Crédito es un órgano colegiado cuya encomienda es el análisis y el dictamen de

las solicitudes de crédito que presentan los socios, por montos mayores a los niveles de

autorización asignados a las sucursales, así como, los créditos que tramitan funcionarios y

empleados de la cooperativa y sus familiares directos en primer grado por consanguinidad y

afinidad y en segundo grado colateral.

Aspectos relevantes del ejercicio 2017

Derivado del crecimiento de la Cooperativa y del incremento de solicitudes de préstamo que las

sucursales presentan al Comité de Crédito, á inicios del ejercicio 2017, se estableció

incrementar cuando sea necesario los días de sesión para atender la creciente demanda de

solicitudes, por ello, éste órgano colegiado sesiona, dos veces por semana.

Se implemento en el ejercicio 2017, la recepción de los expedientes de crédito que envían las

sucursales al Comité de Crédito de manera electrónica. Este hecho ha reducido

considerablemente los tiempos de respuesta y tenemos como objetivo la entrega de créditos en

un lapso no mayor a 5 días hábiles en el segundo semestre del ejercicio social 2018.

El Comité de Crédito tiene la encomienda de participar en la actualización de Manual de

Crédito de la Cooperativa, actividad que se realiza de manera anual, proponiendo

modificaciones o mejoras necesarias para el correcto desarrollo de las operaciones de crédito,

garantizando, que se cumplan las disposiciones de carácter general que marca la CNBV y las

diferentes autoridades regulatorias.

El 21 de abril de 2017 la sociedad cooperativa fue reconocida a nivel nacional por FIRA Banco

de México por su desarrollo y aplicación de su modelo de riesgo en crédito agropecuario con

vinculación de productores y proveedores ante 200 cooperativas del país en la ciudad de

Morelia, Michoacán.

Autorizaciones de solicitudes de crédito durante el 2017.

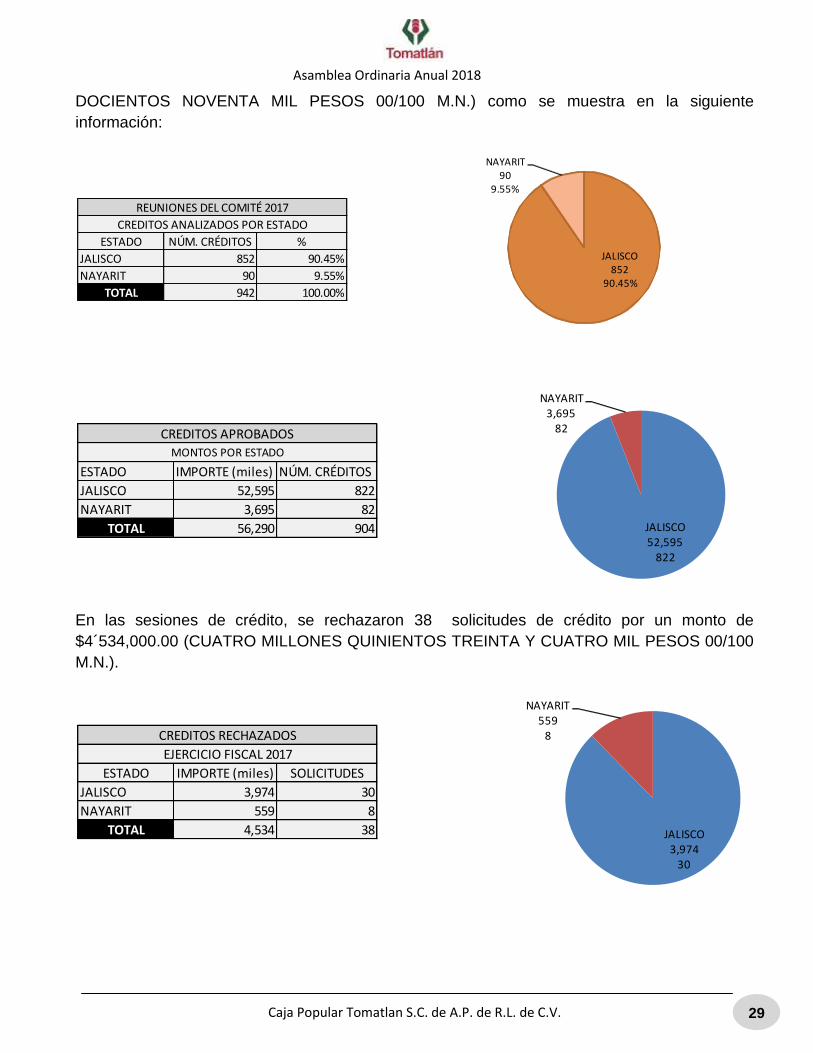

Durante el ejercicio 2017, se llevaron a cabo 53 sesiones de crédito, en las cuales se

analizaron 942 solicitudes de crédito enviadas por las diferentes sucursales de la Cooperativa

aprobando 904 solicitudes por un monto de $56'290,000 (CINCUENTA Y SEIS MILLONES

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

29

DOCIENTOS NOVENTA MIL PESOS 00/100 M.N.) como se muestra en la siguiente

información:

En las sesiones de crédito, se rechazaron 38 solicitudes de crédito por un monto de

$4´534,000.00 (CUATRO MILLONES QUINIENTOS TREINTA Y CUATRO MIL PESOS 00/100

M.N.).

ESTADO NÚM. CRÉDITOS %

JALISCO 852 90.45%

NAYARIT 90 9.55%

TOTAL 942 100.00%

REUNIONES DEL COMITÉ 2017

CREDITOS ANALIZADOS POR ESTADO

JALISCO852

90.45%

NAYARIT90

9.55%

ESTADO IMPORTE (miles) NÚM. CRÉDITOS

JALISCO 52,595 822

NAYARIT 3,695 82

TOTAL 56,290 904

MONTOS POR ESTADO

CREDITOS APROBADOS

JALISCO52,595

822

NAYARIT3,695

82

ESTADO IMPORTE (miles) SOLICITUDES

JALISCO 3,974 30

NAYARIT 559 8

TOTAL 4,534 38

EJERCICIO FISCAL 2017

CREDITOS RECHAZADOS

JALISCO3,974

30

NAYARIT559

8

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

30

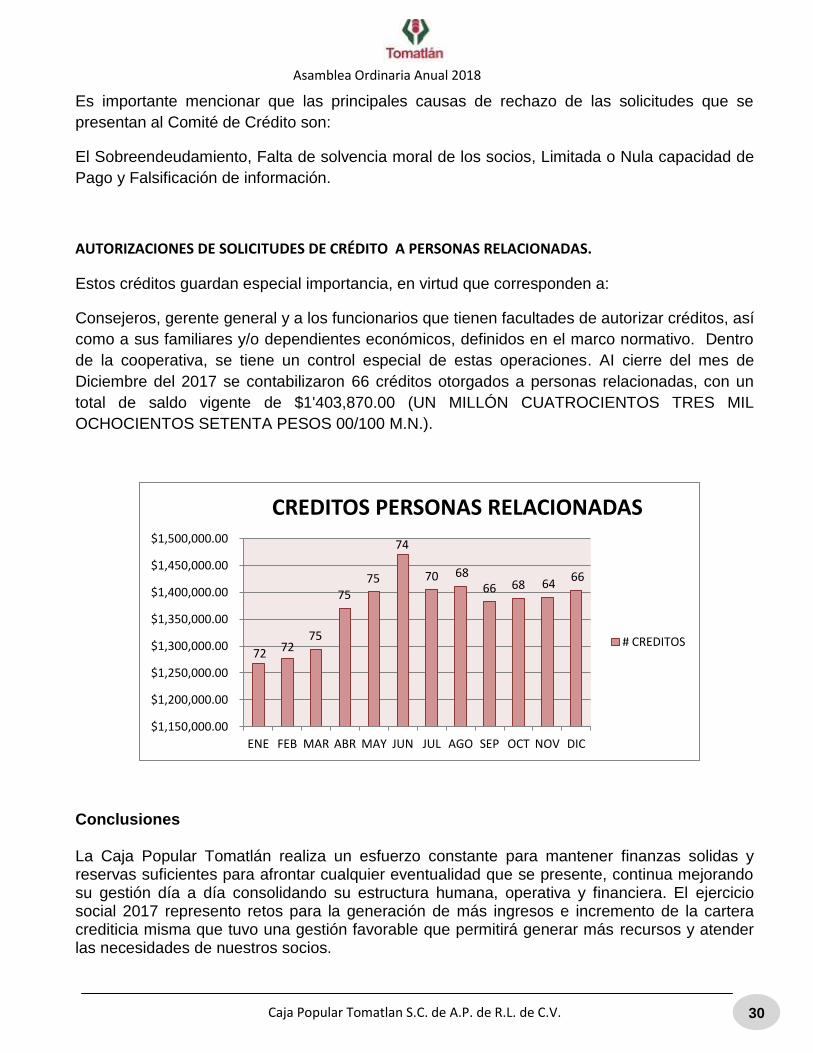

Es importante mencionar que las principales causas de rechazo de las solicitudes que se

presentan al Comité de Crédito son:

El Sobreendeudamiento, Falta de solvencia moral de los socios, Limitada o Nula capacidad de

Pago y Falsificación de información.

AUTORIZACIONES DE SOLICITUDES DE CRÉDITO A PERSONAS RELACIONADAS.

Estos créditos guardan especial importancia, en virtud que corresponden a:

Consejeros, gerente general y a los funcionarios que tienen facultades de autorizar créditos, así

como a sus familiares y/o dependientes económicos, definidos en el marco normativo. Dentro

de la cooperativa, se tiene un control especial de estas operaciones. AI cierre del mes de

Diciembre del 2017 se contabilizaron 66 créditos otorgados a personas relacionadas, con un

total de saldo vigente de $1'403,870.00 (UN MILLÓN CUATROCIENTOS TRES MIL

OCHOCIENTOS SETENTA PESOS 00/100 M.N.).

Conclusiones La Caja Popular Tomatlán realiza un esfuerzo constante para mantener finanzas solidas y reservas suficientes para afrontar cualquier eventualidad que se presente, continua mejorando su gestión día a día consolidando su estructura humana, operativa y financiera. El ejercicio social 2017 represento retos para la generación de más ingresos e incremento de la cartera crediticia misma que tuvo una gestión favorable que permitirá generar más recursos y atender las necesidades de nuestros socios.

72 72 75

75 75

74

70 68 66 68 64

66

$1,150,000.00

$1,200,000.00

$1,250,000.00

$1,300,000.00

$1,350,000.00

$1,400,000.00

$1,450,000.00

$1,500,000.00

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

CREDITOS PERSONAS RELACIONADAS

# CREDITOS

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

31

De manera puntual las acciones e instrucciones de la CNBV fueron atendidas durante el ejercicio social 2017 en beneficio de los socios al contar con estimaciones preventivas para enfrentar cualquier riesgo crediticio que pueda presentarse en el futuro. Estimados socios, CAJA POPULAR TOMATLAN mantiene su liderazgo a nivel regional, falta camino por recorrer, por ello, continuamos trabajando arduamente para ofrecer servicios financieros formales, diversificados y adecuados a las actividades de nuestros socios y sus familias. Reiteramos nuestro compromiso para seguir impulsando este liderazgo de CAJA POPULAR TOMATLAN bajo los principios cooperativos y valores institucionales para el beneficio de todos ustedes. Muchas Gracias…

Respetuosamente

Tgo. Gerardo Sígala Rodríguez

Gerente General

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

32

Informe del H. Consejo de Vigilancia

Honorable Asamblea H. Consejo de Administración Distinguidos Invitados Compañeros socios delegados asistentes a esta Asamblea Anual Ordinaria 2018, reciban un fraternal saludo, así como una cordial bienvenida de parte del consejo de vigilancia de nuestra cooperativa. El H. Consejo de Vigilancia por disposición en el artículo 46 bis. de la ley general de sociedades cooperativas, así como el artículo 73 fracción XIV de nuestras bases constitutivas presenta a esta H. Asamblea el informe anual de actividades realizadas durante el ejercicio 2017. Integración Posterior a la celebración de la asamblea anual y cumpliendo con lo señalado en el artículo 46 bis

Fracción VI de la Ley General de Sociedades Cooperativas, así como el art. 71 de nuestras bases

constitutivas este H. Consejo de Vigilancia en reunión celebrada el 27 de marzo 2017 quedo integrado

de la siguiente manera:

Presidente Mtra. Marilú Ruiz Cruz

Vice-Presidente LCP. José Dolores Javier González Virgen

Secretario LCP. Brenda Joya Joya.

Numero de Reuniones Celebradas

Durante el ejercicio social 2017 este H. Consejo de Vigilancia realizo 24 reuniones ordinarias. Asistió y

participo con al menos 2 de sus integrantes a 39 reuniones ordinarias del H. Consejo de Administración;

dando cumplimiento a lo estipulado en el artículo 46 bis fracción I de la Ley General de Sociedades

Cooperativas y el Art. 73 fracción I de nuestras bases constitutivas.

Recibimos los informes por parte de la Gerencia General, Auditoría Interna, Promoción y Captación,

Contabilidad, Administración de Riesgos; mismos que fueron revisados y analizados, emitiendo las

opiniones y sugerencias correspondientes dando cumplimiento al artículo 73 fracción II y III.

Se entregaron formalmente al H. Consejo de Administración 12 informes mensuales durante el ejercicio

social 2017, remitiendo copia de los mismos a la Gerencia General así como a la Federación UNISAP.

En dichos informes se efectuaron las recomendaciones necesarias enfocadas principalmente en

mejorar y mantener los indicadores financieros dentro de parámetros, los controles de morosidad, la

Revisión del Estado de Resultados, el Balance General, Control de Presupuestos, Departamento

Jurídico, Crédito y Cobranza, mutuales entregados a el beneficiario y diversos asuntos relacionados con

la sanidad financiera y el buen manejo de la Sociedad Cooperativa.

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

33

Con la finalidad de desarrollar y mejorar nuestras funciones como consejeros, el estar actualizados en

los diversos cambios a la regulación vigente aplicable a las cooperativas de ahorro y préstamo

recibimos la actualización y capacitación necesaria para realizar nuestras actividades eficazmente;

principalmente los exigidos por la Comisión Nacional Bancaria y de Valores (CNBV) referente a temas

de prevención de lavado de dinero (PLD).

Se informa que en la actualidad la cooperativa tiene constituidos los órganos de gobierno, comités y

comisiones que establece el marco normativo para el funcionamiento y la administración, cumpliendo

los integrantes de los mismos con los requisitos normativos. Se vigilo que los actos y decisiones de los

órganos de la Cooperativa se desarrollaran con responsabilidad.

El comportamiento anual de los indicadores financieros durante el presente ejercicio se encuentra

dentro de los parámetros requeridos por la Comisión Nacional Bancaria y de Valores mostrando al

cierre del mes de diciembre de 2017 los siguientes resultados:

11 RAZONES RELEVANTES

COBERTURA FINANCIERA META dic-16 dic-17 Calificación Status

Índice de Capitalización >= 100% 204.89% 213.24% A Excelente

Cobertura de Cartera Vencida >= 90% 112.12% 102.84% A Excelente

Solvencia >= 100% 100.64% 100.01% A Excelente

Coeficiente del Liquidez >= 10% 30.21% 33.17% A Excelente

CALIDAD DE ACTIVOS Meta

Índice de Morosidad <= 10% 5.86% 6.40% A Excelente

Fondeo de Activos improductivos <= 100% 40.52% 70.81% A Excelente

ESTRUCTURA FINANCIERA Meta

Crédito Neto 70% - 80% 69.93% 67.83% B Bueno

RENTABILIDAD Meta

Autosuficiencia operativa >= 100% 85.79% 94.60% B Bueno

Gastos de Administración <= 70% 100.68% 95.37% D Mejorar

ROA >= 0% -1.84% 3.09% A Excelente

Margen Financiero >= 70% 79.65% 80.78% A Excelente

En la tabla anterior se aprecia un mejoramiento de la situación financiera de nuestra sociedad

cooperativa en relación al ejercicio anterior.

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

34

Conclusiones

Estimados socios concluimos el presente informe haciendo las siguientes consideraciones:

Nuestra Cooperativa se encuentra afiliada a la Federación UNISAP y esta a su vez forma parte integral

de la Confederación de Cooperativas de Ahorro y Préstamo de México, máximo organismo del sector

financiero a nivel nacional, cuyo objeto social se basa en la promoción, integración, consolidación,

desarrollo, representación y defensa de las Federaciones de Sociedades Cooperativas de Ahorro y

Préstamo.

De forma especial los invitamos que como representantes de cada uno de nuestros asociados,

promuevan en sus lugares de procedencia, la cultura del ahorro y la responsabilidad en el cumplimiento

de las obligaciones contraídas, las cuales redundaran en el fortalecimiento social y económico, personal

e institucional de nuestra Cooperativa.

Tengan la seguridad que la protección de sus recursos depositados en Caja Popular Tomatlán como

entidad regulada y supervisada por la Comisión Nacional Bancaria y de Valores, siempre será la

máxima prioridad de nuestras responsabilidades como consejeros, funcionarios y socios colaboradores.

Por su confianza muchas gracias.

Atentamente H. Consejo de Vigilancia

Prof. Marilú Ruiz Cruz Presidente

LCP. Jose Dolores Javier González Virgen Vice-Presidente

LCP. Brenda Joya Joya Secretario

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

35

Plan de Trabajo Ejercicio Social 2018

En la búsqueda continua de ofrecer a nuestros socios mayor igualdad de oportunidades para su sólido crecimiento en el actual entorno económico y social presentamos el plan de trabajo proyectado para el ejercicio social 2018 que tiene como objetivo continuar con la consolidación de la cooperativa en todas sus áreas, el mantener su sanidad financiera y continuar modernizando a la cooperativa manteniendo su competitividad y ofreciendo nuevos productos y servicios financieros.

OBJETIVOS INSTITUCIONALES 2018

1. Aumentar la colocación de la cartera de crédito 2. Mantener a la baja el índice de cartera vencida 3. Mantener el fortalecimiento del indicador de gastos de administración 4. Ejecutar una reingeniería de procesos operativos y administrativos 5. Fortalecer la infraestructura tecnológica 6. Desarrollar un nuevo plan estratégico 2018-2022 7. Consolidación del comité de educación financiera

PERSPECTIVAS 2018

Financiera

Aumentar el activo en un 15%

Disminuir la cartera vencida en un 1.5%

Elevar el indicador de crédito neto al 73%

Disminuir en 5 puntos porcentuales el indicador de gastos de administración Cliente/Mercado

Búsqueda de terreno para construcción futura de Sucursal José María Pino Suarez

Monitoreo constante de índice de satisfacción del socio respecto al servicio

Incrementar el porcentaje de participación de mercado por sucursal

Desarrollo y lanzamiento de créditos refaccionarios para establecimiento de huertas de Mango, Motores marinos fuera de borda, Sistemas de riego, Tractores y Mecanización.

Lanzamiento del producto "Mi Vivienda" con subsidio Procesos Internos

Reingeniería de procesos en área de mesa de control, cobranza y crédito

Monitoreo constante de índice de satisfacción del socio respecto al servicio

Incrementar el porcentaje de participación de mercado por sucursal Los objetivos establecidos dieron pauta para determinar cuánto necesitamos captar, colocar y recuperar para lograr un resultado positivo, lo anterior sirvió como fundamento para el desarrollo del presupuesto financiero mismo que presentamos a continuación:

Caja Popular Tomatlan S.C. de A.P. de R.L. de C.V.

Asamblea Ordinaria Anual 2018

36

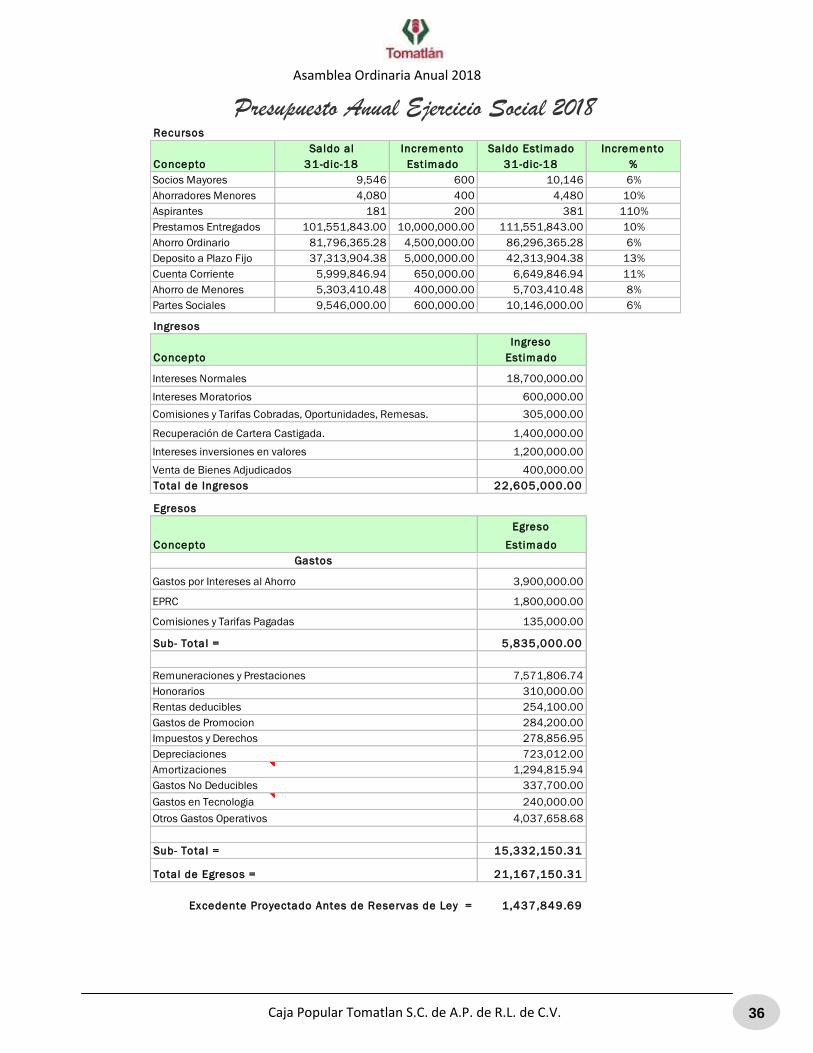

Presupuesto Anual Ejercicio Social 2018

Recursos

Saldo al Incremento Saldo Estimado Incremento

Concepto 31-dic-18 Estimado 31-dic-18 %

Socios Mayores 9,546 600 10,146 6%

Ahorradores Menores 4,080 400 4,480 10%

Aspirantes 181 200 381 110%

Prestamos Entregados 101,551,843.00 10,000,000.00 111,551,843.00 10%

Ahorro Ordinario 81,796,365.28 4,500,000.00 86,296,365.28 6%

Deposito a Plazo Fijo 37,313,904.38 5,000,000.00 42,313,904.38 13%

Cuenta Corriente 5,999,846.94 650,000.00 6,649,846.94 11%

Ahorro de Menores 5,303,410.48 400,000.00 5,703,410.48 8%

Partes Sociales 9,546,000.00 600,000.00 10,146,000.00 6%

Ingresos

Ingreso

Concepto Estimado

Intereses Normales 18,700,000.00

Intereses Moratorios 600,000.00

Comisiones y Tarifas Cobradas, Oportunidades, Remesas. 305,000.00

Recuperación de Cartera Castigada. 1,400,000.00

Intereses inversiones en valores 1,200,000.00

Venta de Bienes Adjudicados 400,000.00

Total de Ingresos 22,605,000.00

Egresos

Egreso

Concepto Estimado

Gastos por Intereses al Ahorro 3,900,000.00

EPRC 1,800,000.00

Comisiones y Tarifas Pagadas 135,000.00

Sub- Total = 5,835,000.00