CONTADOR PUBLICO INDEPENDIENTE -...

15

19/05/2014 1 17 CONGRESO NACIONAL DE PROFESIONALES EN CIENCIAS ECONOMICAS EL CONTROL DE CALIDAD EN LOS SERVICIOS DE AUDITORIA EN ARGENTINA ANTECEDENTES, FUNDAMENTOS Y PROPUESTAS AUTORES: CONSEJEROS DEL INSTITUTO TECNICO DE CONTADORES PUBLICOS DE LA FAGCE RAQUEL DOMINGUEZ, GUILLERMO ESPAÑOL, ADRIANA PELLEGRINO, NORMA SALVATIERRA, JORGE H. SANTESTEBAN HUNTER, RICARDO SCHNEIR, DIANA SUARDI Y CLAUDIA MONICA VAZQUEZ CONTADOR PUBLICO INDEPENDIENTE 19/05/2014 Jorge H. Santesteban Hunter 2 •AUDITORIA (RT 7) •AUDITORIA EXTERNA •REVISION LIMITADA •CERTIFICACIONES •INVESTIGACIONES ESPECIALES •SINDICATURA SOCIETARIA •LEY SOCIEDADES COMERCIALES •(RT 15) •NORMAS S/ LAVADO DE DINERO (Resoluciones MD 40/05 CPCECABA Y 311/05 FACPCE) •A INCLUIR EN AUDITORIA EXTERNA Y SINDICATURA

Transcript of CONTADOR PUBLICO INDEPENDIENTE -...

19/05/2014

1

17 CONGRESO NACIONAL DE PROFESIONALES EN CIENCIAS ECONOMICAS

EL CONTROL DE CALIDAD EN LOS SERVICIOS DE AUDITORIA EN ARGENTINA

ANTECEDENTES, FUNDAMENTOS Y PROPUESTAS

AUTORES:

CONSEJEROS DEL INSTITUTO TECNICO DE CONTADORES PUBLICOS DE LA FAGCE

RAQUEL DOMINGUEZ, GUILLERMO ESPAÑOL, ADRIANA PELLEGRINO, NORMA SALVATIERRA, JORGE H. SANTESTEBAN HUNTER,

RICARDO SCHNEIR, DIANA SUARDI Y CLAUDIA MONICA VAZQUEZ

CONTADOR PUBLICO INDEPENDIENTE

19/05/2014 Jorge H. Santesteban Hunter 2

•AUDITORIA (RT 7) •AUDITORIA EXTERNA •REVISION LIMITADA •CERTIFICACIONES •INVESTIGACIONES ESPECIALES

•SINDICATURA SOCIETARIA •LEY SOCIEDADES COMERCIALES •(RT 15)

•NORMAS S/ LAVADO DE DINERO (Resoluciones MD 40/05 CPCECABA Y 311/05 FACPCE)

•A INCLUIR EN AUDITORIA EXTERNA Y SINDICATURA

19/05/2014

2

EL CONTROL DE CALIDAD EN LA AUDITORIA EXTERNA

• ¿QUÉ SIGNIFICA HABLAR DE CALIDAD?

• ¿COMO SE VINCULA CON LA AUDITORIA EXTERNA? – Requisito esencial INDEPENDENCIA

– Análisis de riesgos

– Procedimientos

– Informe emitido

– Papeles de trabajo

19/05/2014 3

EL CONTROL DE CALIDAD EN LA AUDITORIA EXTERNA

• ANTECEDENTES LOCALES – CONVENCIONES DE CONS. PROFES, C.E. 1953

– CPCECF 1969

• FACTORES CONDICIONANTES

• “ANTI- AUDITORIA”

• ¿FIRMAR UN BALANCE O AUDITARLO?

19/05/2014 4

19/05/2014

3

EL CONTROL DE CALIDAD EN LA AUDITORIA EXTERNA

– ORGANISMOS DE CONTROL ARGENTINOS CON NORMAS ACERCA DEL CONTROL DE CALIDAD • BANCO CENTRAL DE LA REPUBLICA ARGENTINA

• SUPERINTENDENCIA DE SEGUROS DE LA NACION

• COMISION NACIONAL DE VALORES – REGISTRO DE AUDITORES

– CONTROL INTERNO DEL ESTUDIO

– PRONUNCIAMIENTOS INTERNACIONALES • SMO 1 CONTROL DE CALIDAD

• ISQC 1 – CONTROL INTERNO DE LA “FIRMA”

• ISA 220 – CONTROL DEL COMPROMISO

19/05/2014 5

¿POR QUE CONTROL DE CALIDAD? EN LA FORMACION :

• GRADUACION = UNIVERSIDAD –ACREDITA CONOCIMIENTOS –NO REQUIERE REVALIDA –TODO CONTADOR ES POTENCIAL

AUDITOR • ¿ESTA BIEN ASÍ? • ¿ SE DEBE REQUERIR AUTORIZACION ADICIONAL ?

= ¿C.P.A.?

19/05/2014 Jorge H. Santesteban Hunter 6

19/05/2014

4

¿POR QUE CONTROL DE CALIDAD?

• MATRICULACION = CONSEJOS –HABILITA PARA EJERCER LA

PROFESION

–¿ SE MANTIENE POR SIEMPRE? • LAS MATERIAS CAMBIAN

• EL CAMBIO IMPLICA ADQUIRIR NUEVOS CONOCIMIENTOS

• ¿DE MODO VOLUNTARIO?

• ¿ REQUERIDO POR LOS CPCE?

19/05/2014 Jorge H. Santesteban Hunter 7

19/05/2014 Jorge H. Santesteban Hunter 8

HOY VOLUNTARIO

SISTEMA FEDERAL DE ACTUALIZACIÓN PROFESIONAL CONTINUA

RESOLUCIONES N° 345/ 06 Y 426/06 FACPCE

OBJETIVO

“ASEGURAR LA PRESTACION DE UN SERVICIO DE ALTA CALIDAD Y COMPETIVIDAD PROFESIONAL”

EDUCACION CONTINUA

TEMA PREVIO A CUALQUIER FORMA DE CONTROL DE CALIDAD

19/05/2014

5

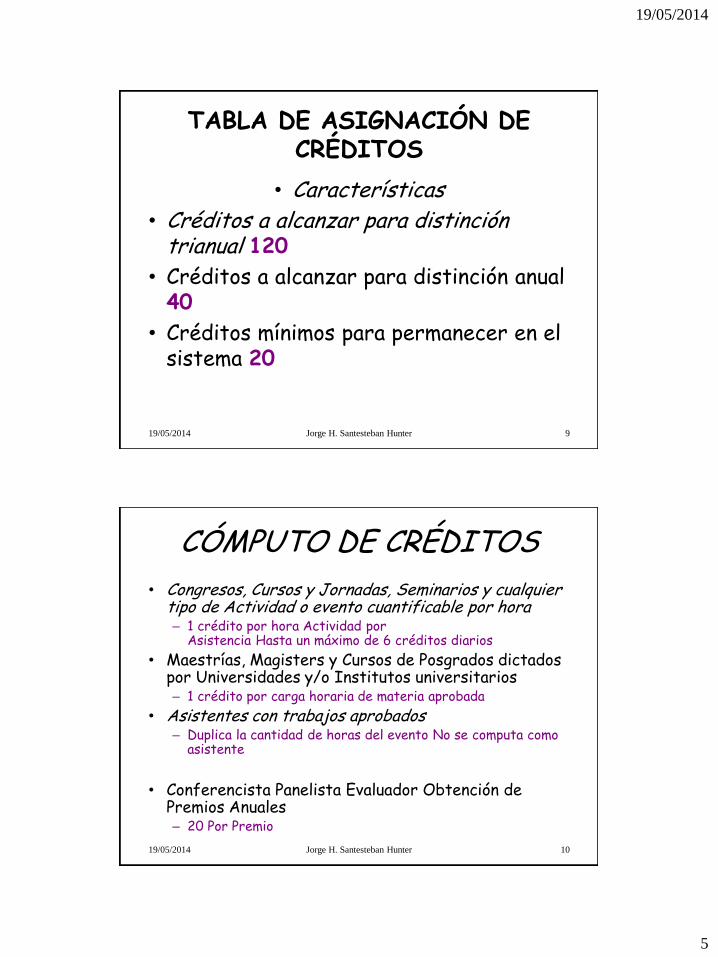

TABLA DE ASIGNACIÓN DE CRÉDITOS

• Características

• Créditos a alcanzar para distinción trianual 120

• Créditos a alcanzar para distinción anual 40

• Créditos mínimos para permanecer en el sistema 20

19/05/2014 Jorge H. Santesteban Hunter 9

CÓMPUTO DE CRÉDITOS

• Congresos, Cursos y Jornadas, Seminarios y cualquier tipo de Actividad o evento cuantificable por hora – 1 crédito por hora Actividad por

Asistencia Hasta un máximo de 6 créditos diarios

• Maestrías, Magisters y Cursos de Posgrados dictados por Universidades y/o Institutos universitarios – 1 crédito por carga horaria de materia aprobada

• Asistentes con trabajos aprobados – Duplica la cantidad de horas del evento No se computa como

asistente

• Conferencista Panelista Evaluador Obtención de

Premios Anuales – 20 Por Premio

19/05/2014 Jorge H. Santesteban Hunter 10

19/05/2014

6

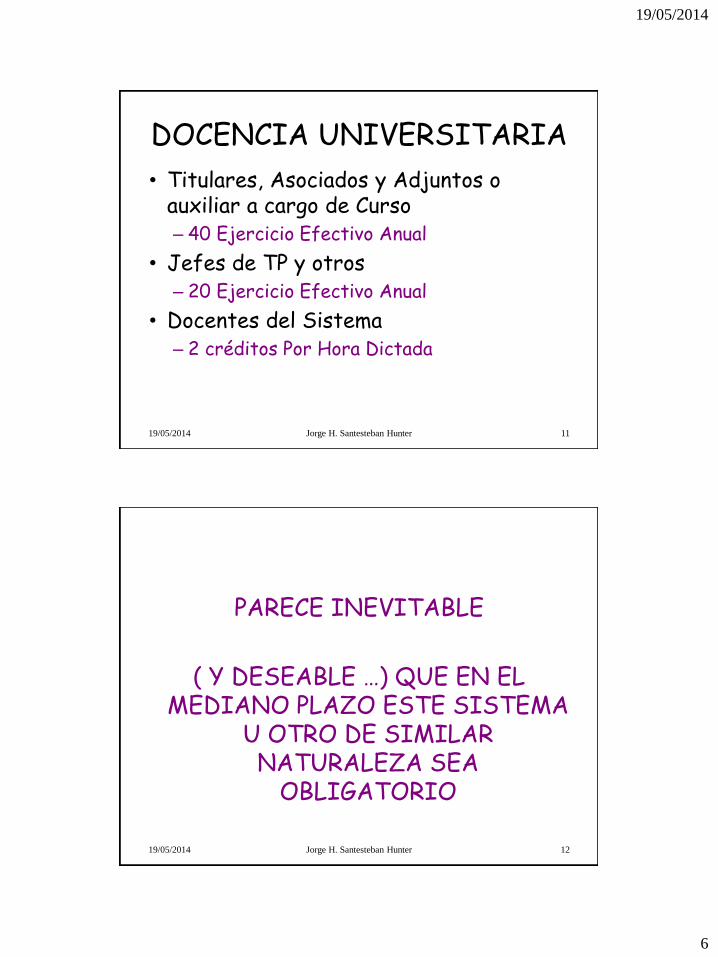

DOCENCIA UNIVERSITARIA

• Titulares, Asociados y Adjuntos o auxiliar a cargo de Curso – 40 Ejercicio Efectivo Anual

• Jefes de TP y otros – 20 Ejercicio Efectivo Anual

• Docentes del Sistema – 2 créditos Por Hora Dictada

19/05/2014 Jorge H. Santesteban Hunter 11

PARECE INEVITABLE

( Y DESEABLE …) QUE EN EL MEDIANO PLAZO ESTE SISTEMA

U OTRO DE SIMILAR NATURALEZA SEA

OBLIGATORIO

19/05/2014 Jorge H. Santesteban Hunter 12

19/05/2014

7

¿CUAL ES EL ESCENARIO DE LA PRACTICA DE LA AUDITORIA EN LA ARGENTINA

DE HOY?

• OBLIGACION LEGAL EN LAS S.A.

• “SUBPRODUCTO” DE LA CONSULTORIA CONTABLE-FISCAL-SEGURIDAD SOCIAL EN LA MAYORIA DE LAS PYMES

= “FIRMAR EL BALANCE”

19/05/2014 Jorge H. Santesteban Hunter 13

INTERROGANTES

• ¿HAY MAS DE UNA AUDITORIA?

• ¿HAY MAS DE UN TIPO O CALIFICACION DE LOS AUDITORES?

SIENDO NEGATIVAS AMBAS RESPUESTAS, DE ACEPTARSE

ALGUNA FORMA DE CONTROL DE CALIDAD NO ENCONTRAMOS RAZONES PARA QUE NO SEA

GENERALIZADO

19/05/2014 Jorge H. Santesteban Hunter 14

19/05/2014

8

CAMINOS POSIBLES: • CONTROLAR A LOS AUDITORES DE

EMPRESAS DE INTERES PUBLICO, PRIMERA ETAPA

( por ejemplo: RES 505 CNV)

• INSTALAR ALGUNA FORMA DE CONTROL PARA TODA LA MATRICULA, SEGUNDA ETAPA

• DESCARTAR LA SEGUNDA ETAPA Y SEGUIR COMO SI NADA SUCEDIESE

19/05/2014 Jorge H. Santesteban Hunter 15

• EN BCRA EXISTEN (APROXIMADAMENTE) – 400 CONTADORES = AUDITORES

REGISTRADOS • EN CNV EXISTEN

– 250 CONTADORES = AUDITORES REGISTRADOS

– Y LOS MILES DE CONTADORES RESTANTES ?

¿QUE FORMA DE CONTROLAR LA CALIDAD DE ESOS TRABAJOS PODEMOS IMAGINAR?

19/05/2014 Jorge H. Santesteban Hunter 16

19/05/2014

9

1. QUE TODOS LOS PROFESIONALES ESTEMOS FACULTADOS A PRACTICAR AUDITORIA (sin control de calidad formal)

2. QUE SOLO LO ESTEN QUIENES CUMPLAN CON LOS ESTANDARES DE CALIDAD QUE SE ESTABLEZCAN (que podemos ser TODOS, al menos a priori)

19/05/2014 Jorge H. Santesteban Hunter 17

EL CONTROL DE CALIDAD EN LA AUDITORIA EXTERNA

– POSICION DEL IFAC EN JORNADA DEL ITCP – MAR DEL PLATA 2007 • OBJETIVO FINAL DE UN SISTEMA DE C. de CALIDAD

• NORMAS RECONOCIDAS, BUENOS AUDITORES, RESPETO A PCIPIOS ETICOS, INDEPENDENCIA Y EXISTENCIA DE UN SISTEMA DE C de CALIDAD.

• ADHESIONA SMO 1, ISQC 1 Y NIA 220

• PREGUNTARNOS – POR QUE

– CON QUE ALCANCE

– CON QUE ESTRUCTURA

– COMO SE FINANCIA

• EDUCACION CONTINUA COMO PIEDRA BASAL

19/05/2014 18

19/05/2014

10

• EL PROBLEMA NO ES SOLO TECNICO

• LA SOLUCION DEBE SER INTEGRAL = TECNICA Y POLITICA

• NO ES UN TEMA COYUNTURAL ES ESTRUCTURAL

• ¿QUIEN REDEFINE EL ROL Y LOS SERVICIOS QUE PUEDE OFRECER EL CONTADOR INDEPENDIENTE DEL SIGLO XXI?

• ¿QUIEN CONTROLA ESOS SERVICIOS?

19/05/2014 Jorge H. Santesteban Hunter 19

EL CONTROL DE CALIDAD EN LA AUDITORIA EXTERNA

– PROPUESTAS

–1. Profundizar la implementación de un sistema de educación continua para los profesionales que emitan informes de auditoría, revisión limitada, o cualquier otro servicio que implique emitir un informe de difusión y uso público.

19/05/2014 20

19/05/2014

11

EL CONTROL DE CALIDAD EN LA AUDITORIA EXTERNA

– PROPUESTAS – a. Propugnamos una etapa de adhesión

voluntaria y una posterior obligatoria. – b. El mecanismo debiera garantizar la

actualización en temas contables y de auditoría. Así una parte significativa de las horas de capacitación debiera abarcar temas contables o de auditoría para aquellos profesionales que suscriban informes de auditoría u otros compromisos de seguridad que se establezcan.

– C. Que se habilite tanto a los Consejos Profesionales de Ciencias Económicas, Federación Argentina de Consejos Profesionales como a otras Organizaciones profesionales como Colegios y Asociaciones de Graduados para el dictado de cursos con acreditación de puntos para dicho proceso de educación continua.

19/05/2014 21

EL CONTROL DE CALIDAD EN LA AUDITORIA EXTERNA

– PROPUESTAS

– 2. Que se permita a los emisores de estados contables la libre elección del tipo de servicio que requerirá a los profesionales independientes, o sea que puedan optar según sus necesidades entre una auditoría u otro servicio de menor alcance contemplado en las normas técnicas vigentes.

19/05/2014 22

19/05/2014

12

EL CONTROL DE CALIDAD EN LA AUDITORIA EXTERNA

– PROPUESTAS

– a. Esto implicaría que los entes podrían elegir entre auditoría, revisión, compilación u otro servicio, conforme las pautas que los organismos de control societario o fiscal habiliten.

– b. En tal sentido parece equitativo que si el Estado requiere auditoría, pues con ello piensa que deberá invertir menos horas en inspecciones, revisiones etc., deberá atender a la financiación del control de calidad de dicho servicio.

19/05/2014 23

EL CONTROL DE CALIDAD EN LA AUDITORIA EXTERNA

– PROPUESTAS

– 3. Que se extienda el control de calidad a los

auditores de PYMES y micro emprendimientos.

–

– a. Que en una primera etapa consista en

generar un mecanismo de control que requiera la

exhibición de los papeles de trabajo ante el

Consejo Profesional en el cual esté matriculado o

bien una la declaración jurada de su tenencia por

el profesional a cargo de la auditoría.

19/05/2014 24

19/05/2014

13

EL CONTROL DE CALIDAD EN LA AUDITORIA EXTERNA

– PROPUESTAS

– b. Que en una etapa posterior se establezca un

sistema de control de calidad con mayores

exigencias, tendiendo a armonizarlo con los que

se formulen a los auditores de empresas con

interés público.

– c. Que se facilite a los profesionales

individuales o firmas y Estudios de auditores a

ingresar en un sistema de control de calidad

voluntario y con mayores exigencias.

19/05/2014 25

EL CONTROL DE CALIDAD EN LA AUDITORIA EXTERNA

– PROPUESTAS

– 4. Que se realice una amplia difusión de las

ventajas de comparativas de un control de calidad

para los servicios que culminan en un informe de

uso público.

19/05/2014 26

19/05/2014

14

EL CONTROL DE CALIDAD EN LA AUDITORIA EXTERNA

– PROPUESTAS

– 5. Que se propicie la sanción de una ley nacional que permita dar un adecuado financiamiento al sistema de control de calidad de los servicios de seguridad como la auditoría, para que los usuarios de los estados contables soporten equitativamente el costo de tal verificación evitando la inequidad que los únicos que atiendan financieramente el sistema sean los contadores públicos.

• a. Dicho sistema debiera contemplar tanto parte del costo en el que incurren los profesionales como los que deberán soportar los Consejos para las revisiones.

19/05/2014 27

EL CONTROL DE CALIDAD EN LA AUDITORIA EXTERNA

CONCLUSIONES

– ¿SEGUIMOS COMO HASTA AHORA?

– QUE? ALCANCE? QUIEN? DESDE CUANDO

– CAMINO TECNICO + POLITICO

– ANTICIPARSE AL ESTADO

– COMENZAR YA CON EDUCACION CONTINUA = PRIMER PASO

– OFRECER MAS SERVICIOS COMO REVISION ANUAL O COMPILACION

19/05/2014 28

19/05/2014

15

EL CONTROL DE CALIDAD EN LA AUDITORIA EXTERNA

CONCLUSIONES

– QUE TODO LO QUE SE AFIRMA EN EL INFORME DEL C.P. SE PUEDA CONTROLAR

– QUE DEJEMOS DE “FIRMAR” EL BALANCE

– QUE RECOBREMOS CREDIBILIDAD

– QUE NO ADOPTEMOS POSTURAS SECTORIALES O CORPORATIVAS :

“COMO A MI ME PERJUDICA EL POSIBLE CAMBIO, NO LO ACEPTO”

19/05/2014 29

30

www.facebook.com/jorge.santestebanhunter