CONTABILIDADE SOCIAL - home.ufam.edu.brhome.ufam.edu.br/enimar/INTRODUÇÃO À...

34

CONTABILIDADE SOCIAL: CONCEITOS, INSTRUMENTOS E AVALIAÇÃO Profa.: Enimar J. Wendhausen

Transcript of CONTABILIDADE SOCIAL - home.ufam.edu.brhome.ufam.edu.br/enimar/INTRODUÇÃO À...

CONTABILIDADE SOCIAL: CONCEITOS, INSTRUMENTOS E AVALIAÇÃO

Profa.: Enimar J. Wendhausen

TEORIA MACROECONÔMICA

A partir da teoria macroeconômica foram

empregados esforços para a construção de um

sistema que proporcionasse observar a evolução

dos agregados para a avaliação do desempenho

econômico de um país, ou seja, foi partindo da

macroeconomia que se chegou as contas

nacionais.

OBJETIVO DA CONTABILIDADE SOCIAL

Reunir instrumentos de mensuração capazes de

apresentar o movimento da economia de um país

em determinado período de tempo.

CONTABILIDADE SOCIAL

Registra contabilmente a atividade produtiva de

um país

COMO MEDIR O DESEMPENHO DE UMA

ECONOMIA?

Através do cálculo do valor de todos os bens e

serviços produzidos pelo país.

Assim como, pela totalidade da remuneração dos

fatores.

CONCEITOS BÁSICOS

PRODUTO NACIONAL

É o valor de todos os bens e serviços finais, medidos a preços de mercado, produzidos num determinado período de tempo.

PN = pi qi

DESPESA NACIONAL

Total dos gastos efetuados pelos agentes

econômicos na aquisição de bens e serviços finais.

DN = C + I + G Ec. fechada com o governo

DN = C + I + G + (X-M) Ec. aberta

RENDA NACIONAL

Consiste na remuneração dos fatores de produção.

RN = W + J + L + A

IDENTIDADE BÁSICA

PN=DN= RN

Isso ocorre porque, como os bens intermediários acabam se anulando (venda de empresa a empresa), tudo o que a empresa recebe (PN=DN), ela gasta na remuneração aos fatores de produção (RN).

A fórmula mais prática utilizada pelos estatísticos para verificar tal fato é o valor adicionado.

VALOR ADICIONADO

VALOR ADICIONADO (ou valor agregado) – É o valor que se adiciona ao produto em cada estágio de produção.

Com o intuito de evitar a dupla contagem devem ser incluídos no cálculo do produto apenas de bens e serviços finais. O produto é contabilizado por meio do valor adicionado.

VALOR ADICIONADO = VBP - BI

COMO MEDIR O RESULTADO ECONÔMICO DE

UM PAÍS?

Existem 04 formas diferentes de medir o resultado

econômico de um país, todas conduzindo a um

mesmo valor numérico:

Soma dos produtos finais das empresas produtoras (PN)

Soma das despesas dos agentes com o Produto Nacional (DN)

Soma de rendimentos de salários, juros, aluguéis e lucros (RN)

Soma de valores adicionados dos setores de atividade (RN)

Formação de Capital: poupança,

investimento e depreciação

Considerando que: as famílias não gastam toda sua renda em bens de consumo e as empresas contribuirão com a capacidade produtiva da economia.

Poupança Agregada (S)= RN - C

Investimento Agregado

Componentes:

a) Formação bruta de capital fixo

b) Variação de estoques

Depreciação parcela dos bens de capital que é consumida a cada período produtivo.

INVESTIMENTO LÍQUIDO E PRODUTO

LÍQUIDO

IL = IB – Depreciação

PNL = PNB - Depreciação

ECONOMIA FECHADA E COM O

GOVERNO

Receita Fiscal do Governo – a arrecadação fiscal

do Governo constitui-se das seguintes receitas:

Impostos Indiretos

Impostos Diretos

Outras Receitas

Gastos do Governo – gastos com transferências e

subsídios , com ministérios, autarquias e outros.

ECONOMIA FECHADA E COM O

GOVERNO

Com a atuação do governo via impostos indiretos e subsídios, os preços das mercadorias são alterados em relação aos preços que seriam observados se tais operações não existissem.

Como registrar esse diferencial?

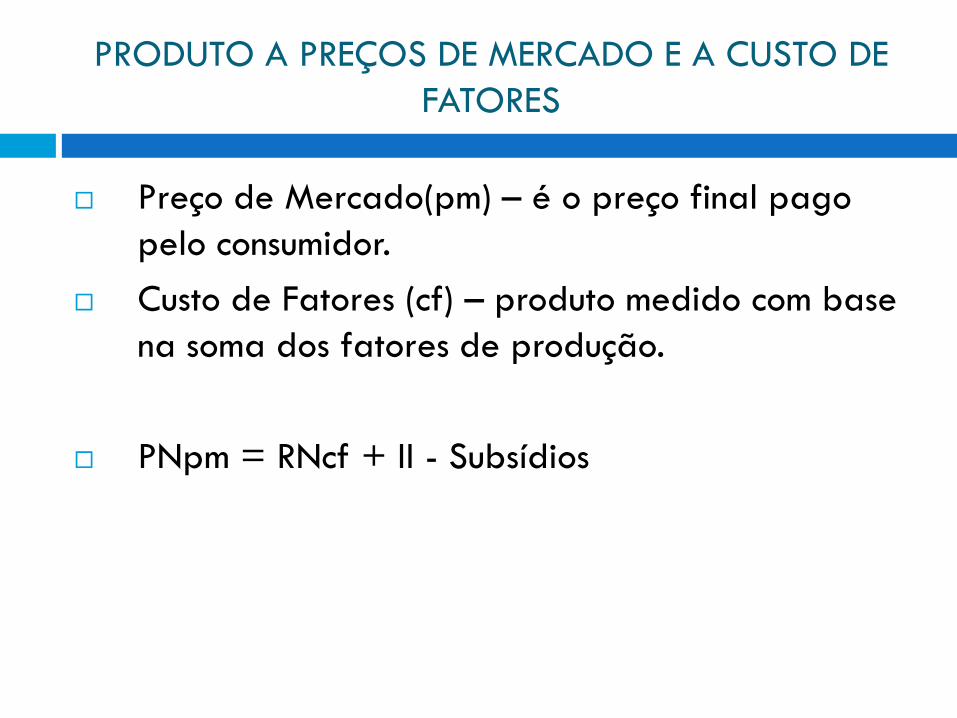

PRODUTO A PREÇOS DE MERCADO E A CUSTO DE

FATORES

Preço de Mercado(pm) – é o preço final pago

pelo consumidor.

Custo de Fatores (cf) – produto medido com base

na soma dos fatores de produção.

PNpm = RNcf + II - Subsídios

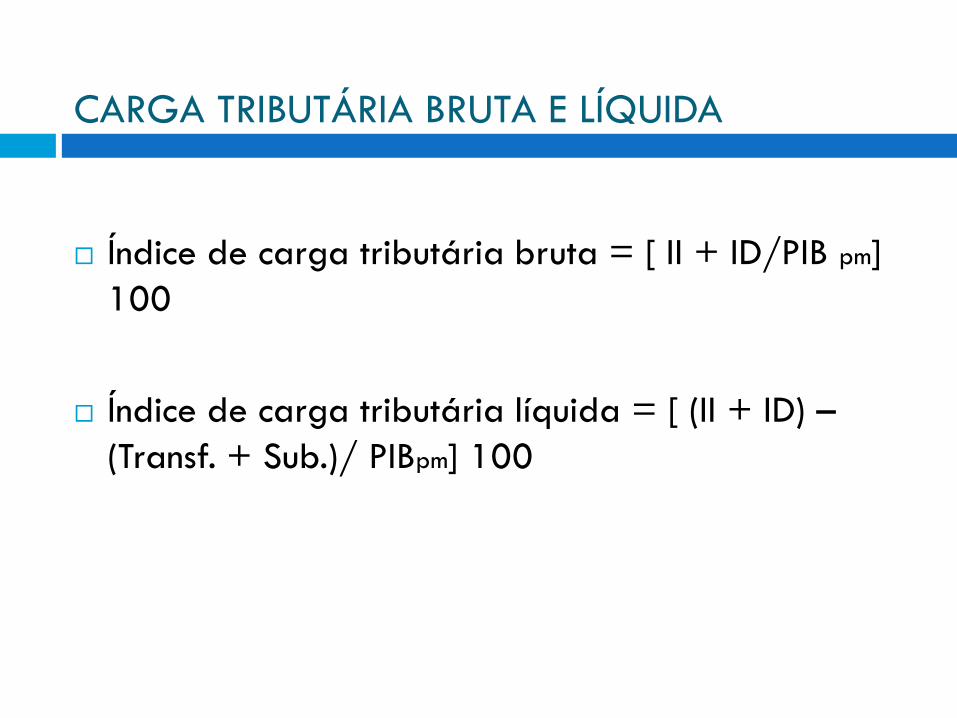

CARGA TRIBUTÁRIA BRUTA E LÍQUIDA

Índice de carga tributária bruta = [ II + ID/PIB pm]

100

Índice de carga tributária líquida = [ (II + ID) –

(Transf. + Sub.)/ PIBpm] 100

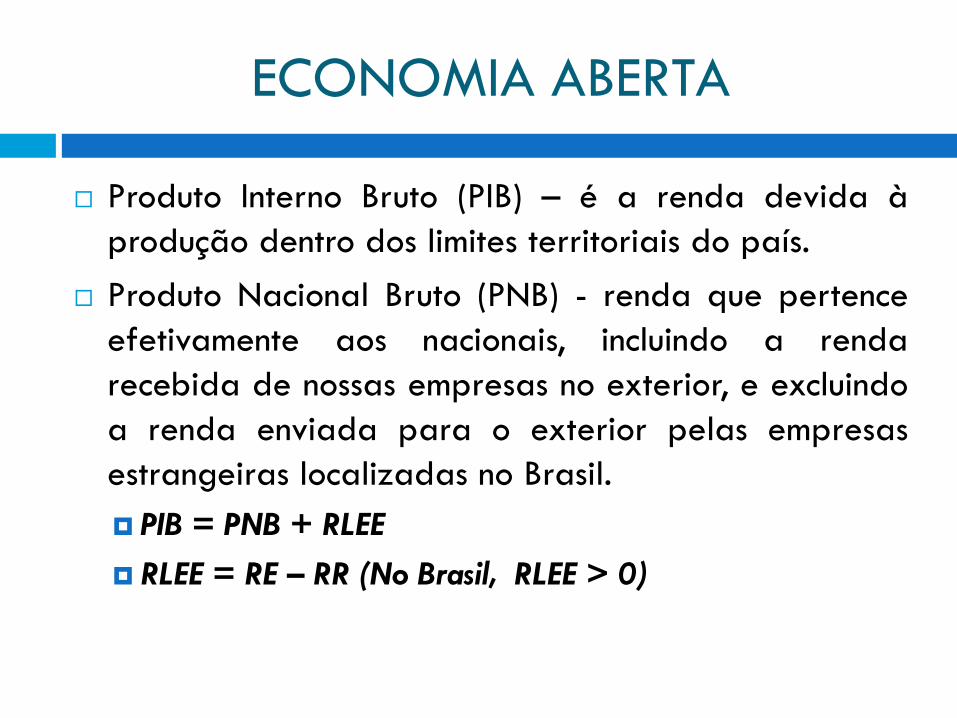

ECONOMIA ABERTA

Produto Interno Bruto (PIB) – é a renda devida à

produção dentro dos limites territoriais do país.

Produto Nacional Bruto (PNB) - renda que pertence

efetivamente aos nacionais, incluindo a renda

recebida de nossas empresas no exterior, e excluindo

a renda enviada para o exterior pelas empresas

estrangeiras localizadas no Brasil.

PIB = PNB + RLEE

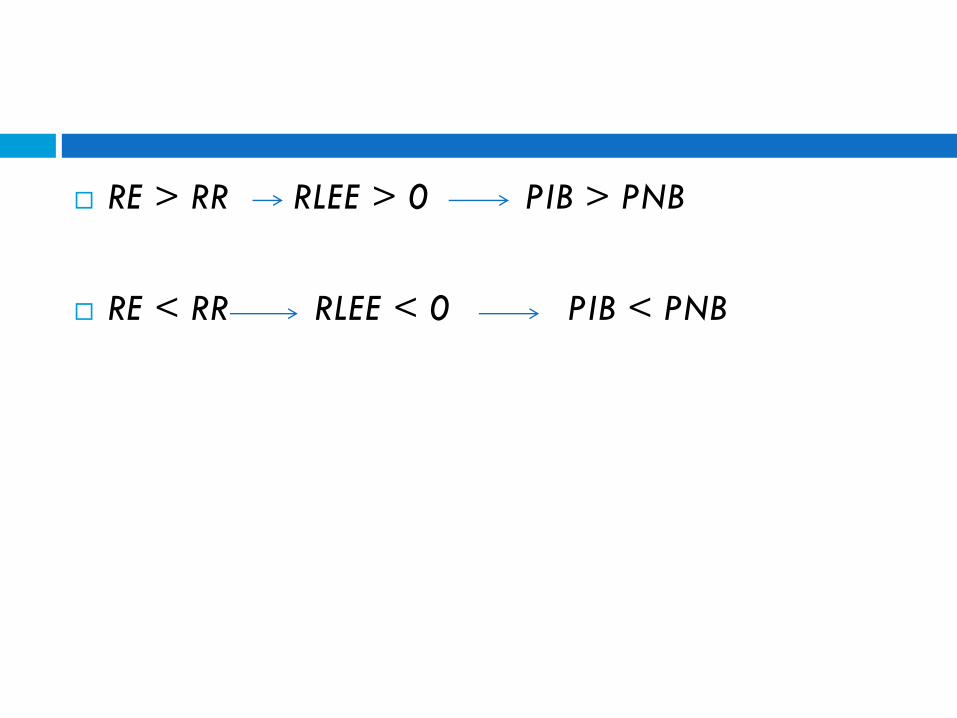

RLEE = RE – RR (No Brasil, RLEE > 0)

RE > RR RLEE > 0 PIB > PNB

RE < RR RLEE < 0 PIB < PNB

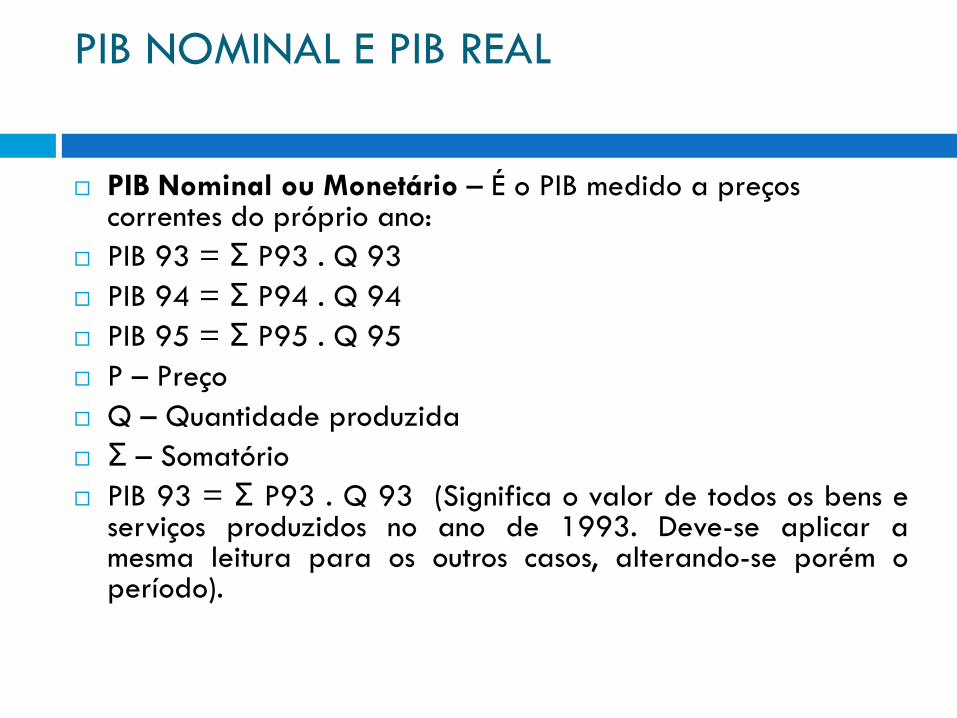

PIB NOMINAL E PIB REAL

PIB Nominal ou Monetário – É o PIB medido a preços correntes do próprio ano:

PIB 93 = Σ P93 . Q 93

PIB 94 = Σ P94 . Q 94

PIB 95 = Σ P95 . Q 95

P – Preço

Q – Quantidade produzida

Σ – Somatório

PIB 93 = Σ P93 . Q 93 (Significa o valor de todos os bens e serviços produzidos no ano de 1993. Deve-se aplicar a mesma leitura para os outros casos, alterando-se porém o período).

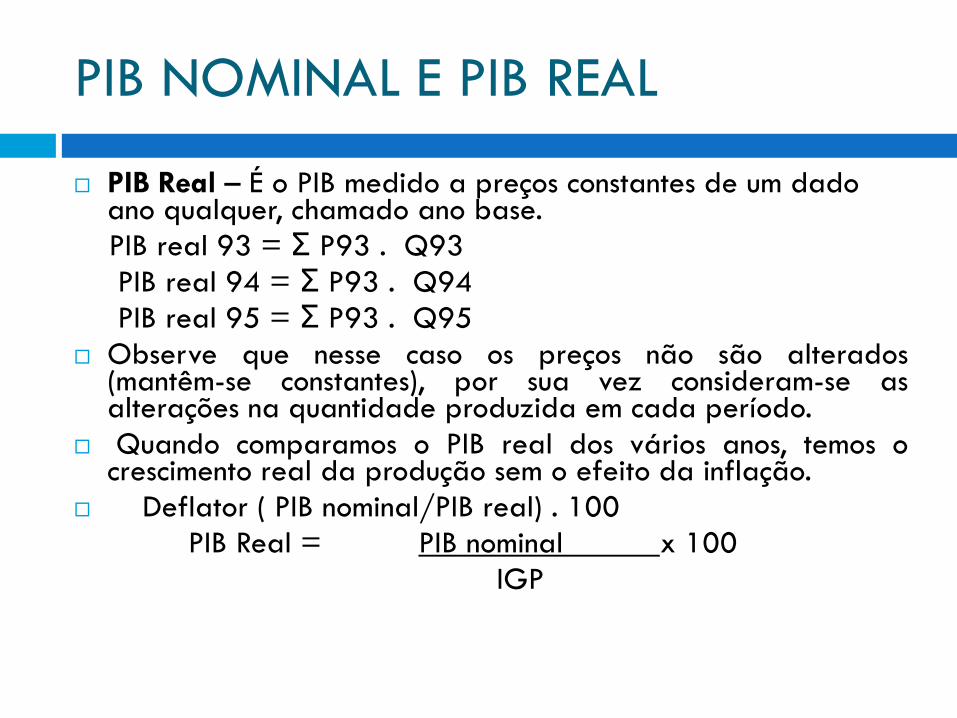

PIB NOMINAL E PIB REAL

PIB Real – É o PIB medido a preços constantes de um dado ano qualquer, chamado ano base.

PIB real 93 = Σ P93 . Q93

PIB real 94 = Σ P93 . Q94

PIB real 95 = Σ P93 . Q95

Observe que nesse caso os preços não são alterados (mantêm-se constantes), por sua vez consideram-se as alterações na quantidade produzida em cada período.

Quando comparamos o PIB real dos vários anos, temos o crescimento real da produção sem o efeito da inflação.

Deflator ( PIB nominal/PIB real) . 100

PIB Real = PIB nominal x 100

IGP

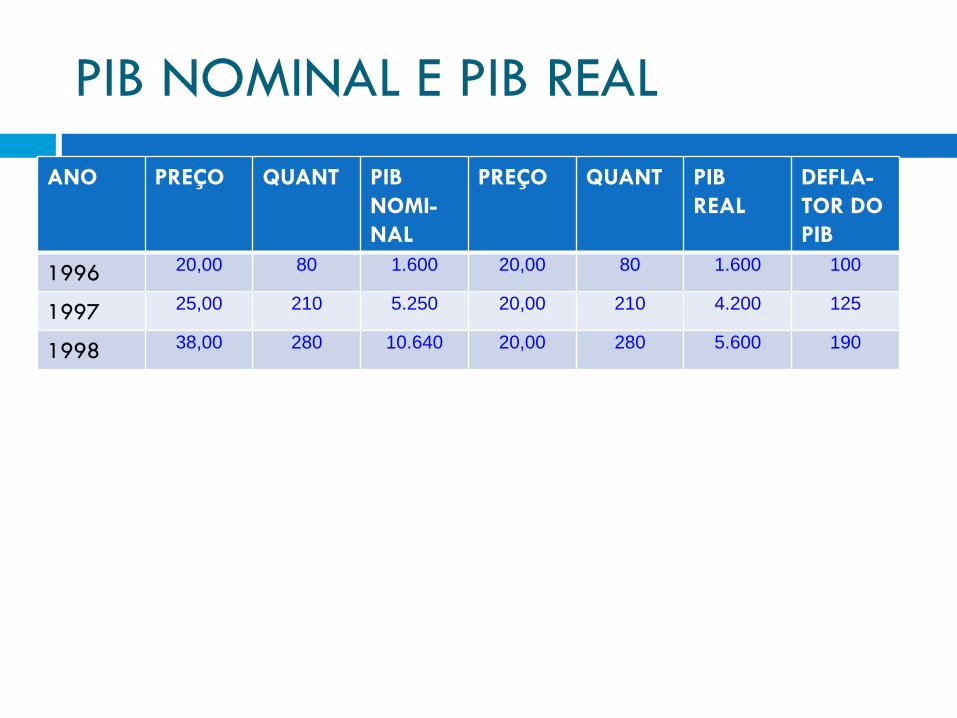

PIB NOMINAL E PIB REAL

ANO PREÇO QUANT PIB

NOMI-

NAL

PREÇO QUANT PIB

REAL

DEFLA-

TOR DO

PIB

1996 20,00 80 1.600 20,00 80 1.600 100

1997 25,00 210 5.250 20,00 210 4.200 125

1998 38,00 280 10.640 20,00 280 5.600 190

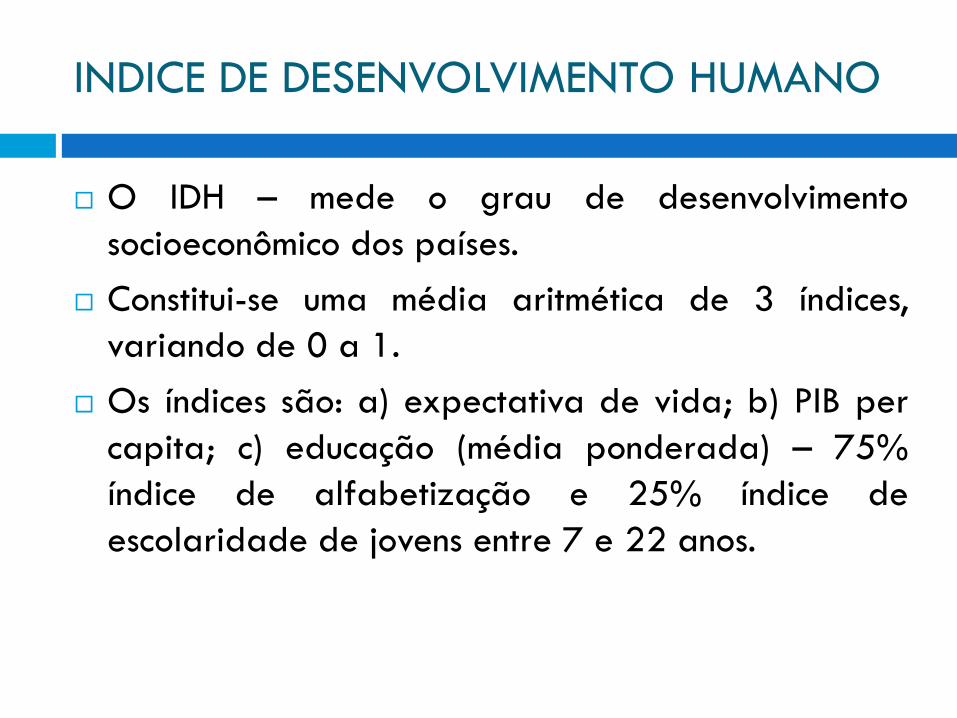

INDICE DE DESENVOLVIMENTO HUMANO

O IDH – mede o grau de desenvolvimento

socioeconômico dos países.

Constitui-se uma média aritmética de 3 índices,

variando de 0 a 1.

Os índices são: a) expectativa de vida; b) PIB per

capita; c) educação (média ponderada) – 75%

índice de alfabetização e 25% índice de

escolaridade de jovens entre 7 e 22 anos.

O SISTEMA DE CONTAS NACIONAIS DO

BRASIL

O SCN do Brasil até 1986

a) Conta de produção

b) Conta de apropriação

c) Conta corrente do governo

d) Conta consolidada de capital

e) Conta transações com o resto do mundo

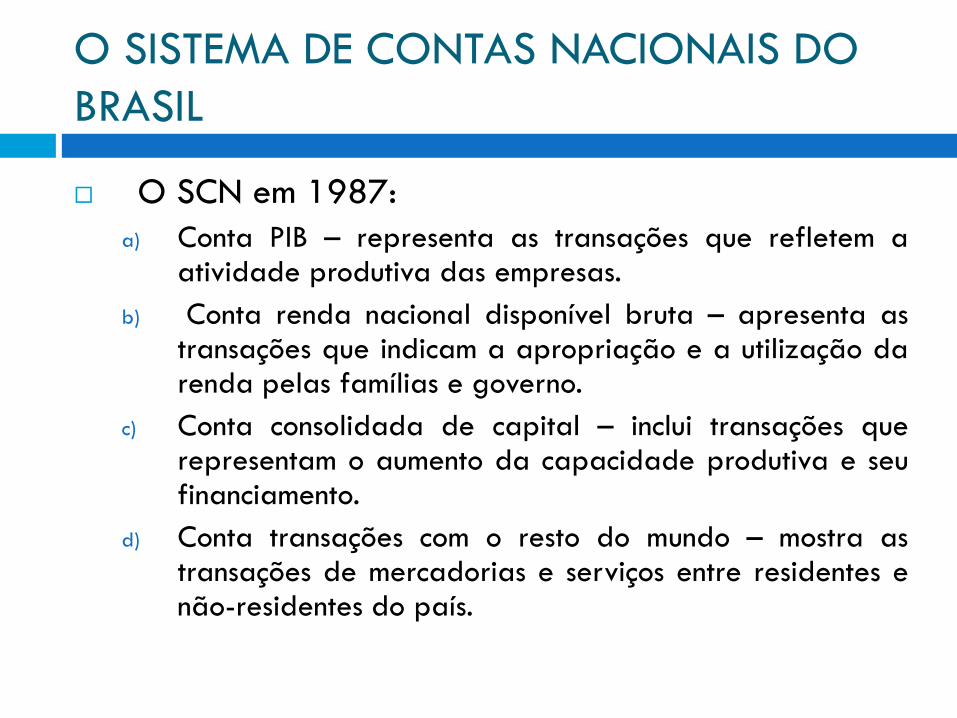

O SISTEMA DE CONTAS NACIONAIS DO

BRASIL

O SCN em 1987:

a) Conta PIB – representa as transações que refletem a atividade produtiva das empresas.

b) Conta renda nacional disponível bruta – apresenta as transações que indicam a apropriação e a utilização da renda pelas famílias e governo.

c) Conta consolidada de capital – inclui transações que representam o aumento da capacidade produtiva e seu financiamento.

d) Conta transações com o resto do mundo – mostra as transações de mercadorias e serviços entre residentes e não-residentes do país.

Conta Complementar

Conta das administrações públicas – apresenta os

componentes dos gasto do governo e a composição

de sua receita corrente.

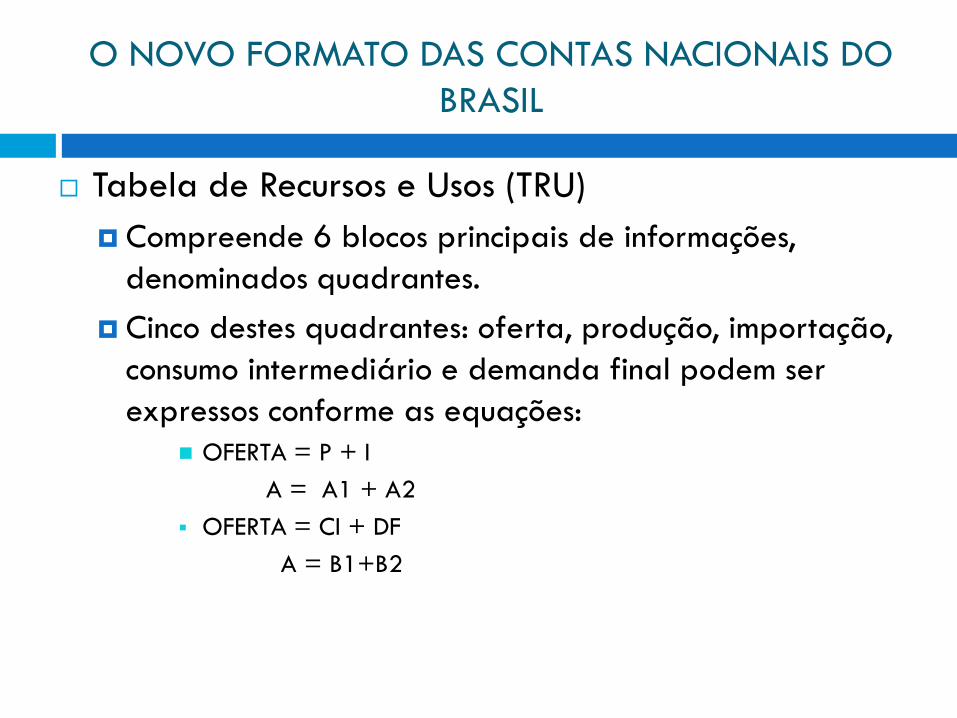

O NOVO FORMATO DAS CONTAS NACIONAIS DO

BRASIL

1998 FIBGE modificou a apresentação do SCNB

para adaptá-lo às recomendações do SNA 1993.

O objetivo da nova proposta é apresentar um sistema

de contas que, embora mantenha os fundamentos dos

anteriores, seja atualizado, flexível e harmônico.

Ocorreram mudanças de forma e não de fundamento.

O NOVO FORMATO DAS CONTAS NACIONAIS DO

BRASIL

Tabela de Recursos e Usos (TRU)

Compreende 6 blocos principais de informações,

denominados quadrantes.

Cinco destes quadrantes: oferta, produção, importação,

consumo intermediário e demanda final podem ser

expressos conforme as equações:

OFERTA = P + I

A = A1 + A2

OFERTA = CI + DF

A = B1+B2

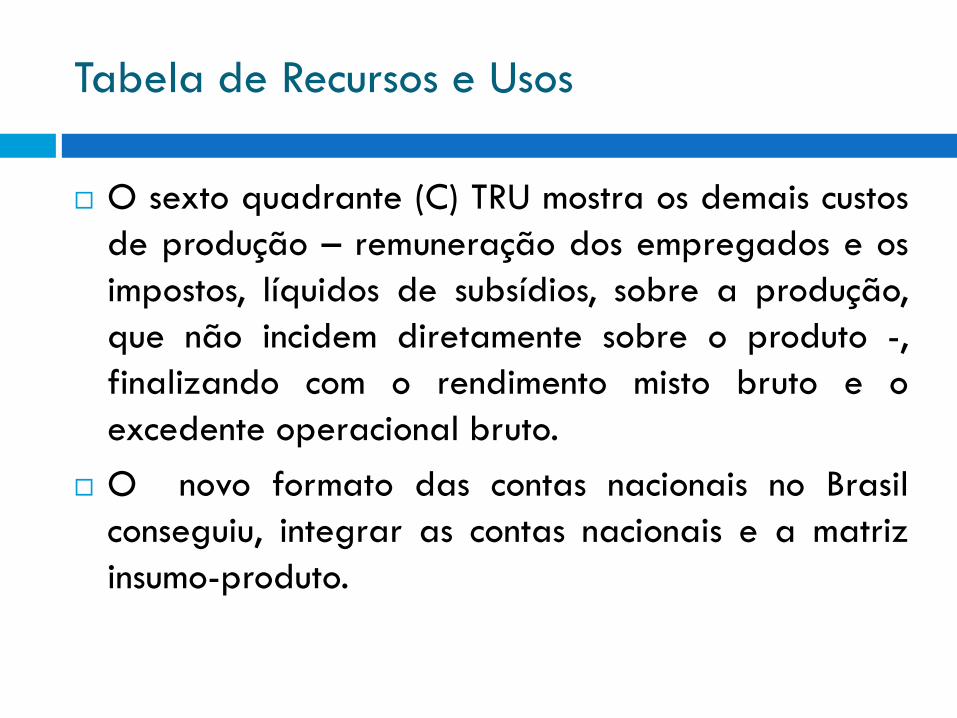

Tabela de Recursos e Usos

O sexto quadrante (C) TRU mostra os demais custos

de produção – remuneração dos empregados e os

impostos, líquidos de subsídios, sobre a produção,

que não incidem diretamente sobre o produto -,

finalizando com o rendimento misto bruto e o

excedente operacional bruto.

O novo formato das contas nacionais no Brasil

conseguiu, integrar as contas nacionais e a matriz

insumo-produto.

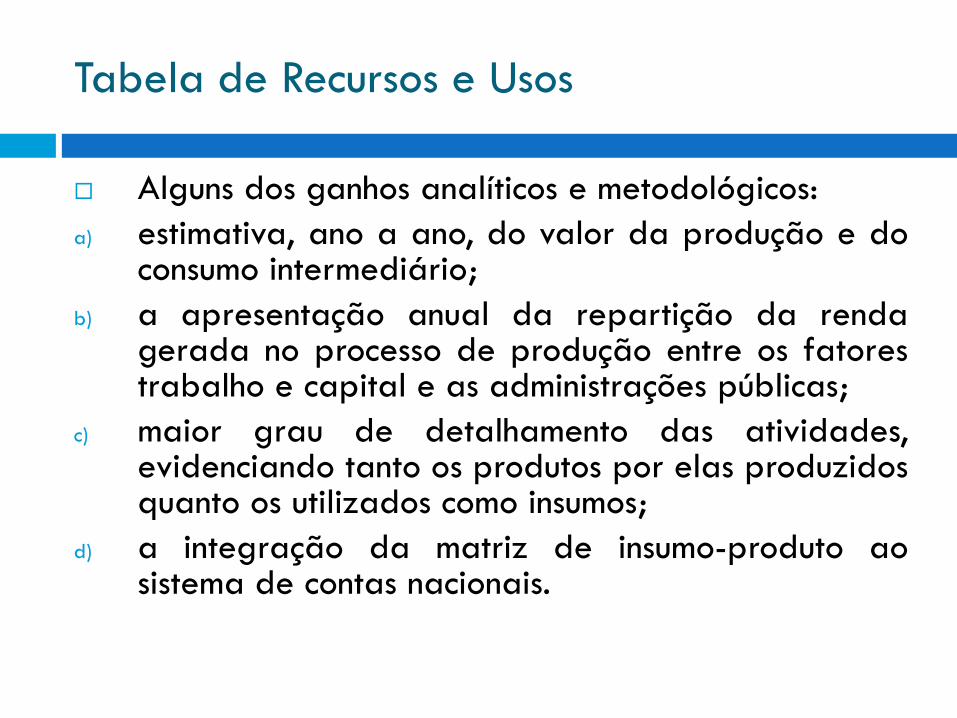

Tabela de Recursos e Usos

Alguns dos ganhos analíticos e metodológicos:

a) estimativa, ano a ano, do valor da produção e do consumo intermediário;

b) a apresentação anual da repartição da renda gerada no processo de produção entre os fatores trabalho e capital e as administrações públicas;

c) maior grau de detalhamento das atividades, evidenciando tanto os produtos por elas produzidos quanto os utilizados como insumos;

d) a integração da matriz de insumo-produto ao sistema de contas nacionais.

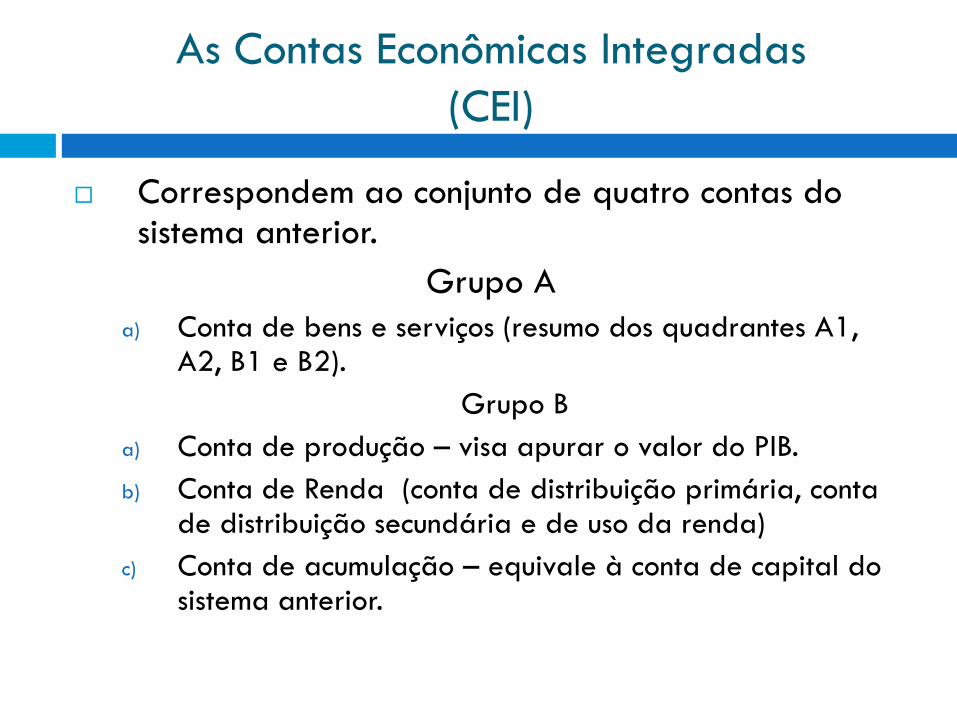

As Contas Econômicas Integradas

(CEI)

Correspondem ao conjunto de quatro contas do sistema anterior.

Grupo A

a) Conta de bens e serviços (resumo dos quadrantes A1, A2, B1 e B2).

Grupo B

a) Conta de produção – visa apurar o valor do PIB.

b) Conta de Renda (conta de distribuição primária, conta de distribuição secundária e de uso da renda)

c) Conta de acumulação – equivale à conta de capital do sistema anterior.

As Contas Econômicas Integradas

(CEI)

Grupo C

a) Conta das operações com o resto do mundo –

apresenta o resultado final das operações

estabelecidas entre um país e o resto do mundo.

CONSIDERAÇÕES FINAIS

As informações apresentadas pelo sistema de

contas do país são importantes tanto para o

governo como para os empresários, a partir de tais

informações os mesmos podem tomar suas decisões.

REFERÊNCIAS

PAULANI, Leda M.; BRAGA, Márcio B. A nova

contabilidade social: uma introdução à

macroeconomia. 2. ed. São Paulo: Saraiva, 2006.

VASCONCELLOS, Marco A. Sandoval de.

Contabilidade social. In:______. Economia: micro e

macro. 2. ed. São Paulo: Editora Atlas, 2001. cap.

9, p. 193 – 241.