Contabilidade -u2

19

Balanço Patrimonial Contabilidade UNIDADE 02 24 Balanço Patrimonial Unidade 2 Hebert Sá Ativo Ativo Passivo Passivo

-

Upload

marco-antonio-araujo-amaral -

Category

Self Improvement

-

view

48 -

download

0

Transcript of Contabilidade -u2

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

24

Balanço PatrimonialUnidade 2

Hebert Sá

AtivoAtivo PassivoPassivo

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

25

Sumário

Introdução ........................................................................................................ 26

Objetivos........................................................................................................... 27

Unidade 2: Balanço Patrimonial

Tópico 1: Balanço Patrimonial ......................................................................... 28

1.1 Formação do Patrimônio ....................................................................... 30

1.2 O Devedor e o Credor ........................................................................... 31

Tópico 2: Investimento e Financiamento ......................................................... 32

Tópico 3: Origens de Recursos ...................................................................... 32

3.1: Aplicação de Recursos ....................................................................... 33

Tópico 4: Componentes Patrimoniais ............................................................. 33

Resumo ............................................................................................................ 41

Leitura Complementar .................................................................................... 42

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

26

A publicação dos relatórios contábeis em jornais e revistas é uma exigência da legislação brasileira imposta às sociedades anônimas, que objetiva fornecer total transparência dos atos administrativos praticados pelos gestores aos investidores de capital, governo, fornecedores, bancos e demais usuários externos. Tal exigência não se aplica a todas as empresas. Um dos principais objetivos da publicação é demonstrar, para atuais e futuros investidores, as mutações do patrimônio com valores que expressam decisões financeiras ocorridas em períodos passados, perspectivas de crescimento e inserção de novos projetos para o futuro.

Nesta unidade será apresentada a estrutura com os grupos e subgrupos do Balanço Patrimonial e convém apresentar este tópico sob a ótica da legislação.

A Lei nº 6.404 de 15 de dezembro de 1976 denomina os relatórios contábeis como demonstrações financeiras, os quais são elaborados com base na escrituração das operações mercantis realizadas. A finalidade dos relatórios é a apresentação, até certa data (exercício social), do patrimônio da empresa. Um dos objetivos alcançados por esses relatórios é o posicionamento patrimonial sob dois aspectos: econômico – apresentando a evolução dos investimentos realizados –, e financeiro – apresentando os índices financeiros, como: endividamento, índices de atividade, capital de giro que, juntos, avaliam tendências dos negócios e capacidade para honrar compromissos assumidos no futuro.

Aproveite e bons estudos!

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

27

Estrutura da Unidade

Objetivos

Ao final desta unidade, esperamos que você possa:

1. Compreender os conceitos iniciais sobre Patrimônio, sua formação e estrutura;

2. Empregar corretamente os termos Devedor e Credor no universo da Contabilidade com entendimento sobre Débito e Crédito;

3. Compreender as Origens e Aplicações de Recursos que ocorrem nas empresas e seus efeitos na estrutura patrimonial;

4. Compreender as funções de cada componente patrimonial.

Esta unidade está dividida em:

1. Balanço Patrimonial;

1.1 Formação do Patrimônio: Aspectos; Teóricos;

1.2 O Devedor e o Credor;

2. Investimento e Financiamento;

3. Origens de Recursos;

3.1 Aplicação de Recursos;

4. Componentes Patrimoniais;

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

28

1. Balanço Patrimonial Balanço Patrimonial (BP) é um dos relatórios contábeis exigidos pela lei nº 6.404 de 15/12/76, conhecida como Lei das S. A., com alterações advindas pelas Leis nº 11.638 de 31/12/2007 e nº 11.941 de 27/05/2009 e, ainda assim, sofre atualizações através de pronunciamentos de órgãos legais como: CFC – Conselho Federal de Contabilidade, Ibracon e CVM – Comissão de Valores Mobiliários.

O Balanço Patrimonial é um demonstrativo de dados acumulados no sistema contábil que expressa o patrimônio de duas formas: quantitativa (mensurável em moeda – conjunto de valores à disposição da empresa) e qualitativa (qualidade – conjunto de valores no tocante à transparência, à confiabilidade etc.) contemplando exercícios. De modo geral e feito anualmente. A determinação dos períodos dependerá dos objetivos daquele usuário que o solicitou.

Representando graficamente, o Balanço Patrimonial possui dois lados – igual àquela velha balança usada nas feiras livres que continha pesos de chumbo para equilibrar os pratos, garantindo, assim, a exatidão dos produtos vendidos.

Utilizando essa ideia da balança antiga, começaremos a compreender toda a sistemática para a elaboração do Balanço Patrimonial.

Então, vamos começar!

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

29

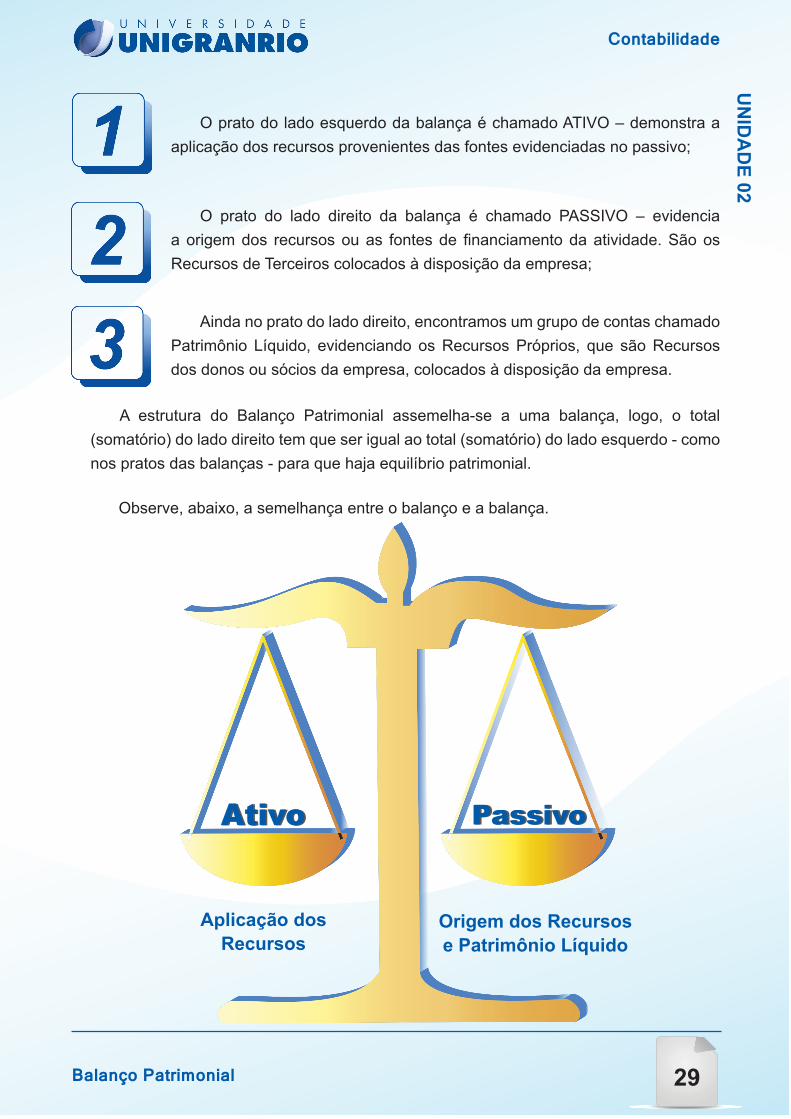

AtivoAtivo PassivoPassivo

Aplicação dos Recursos

Origem dos Recursos e Patrimônio Líquido

O prato do lado esquerdo da balança é chamado ATIVO – demonstra a aplicação dos recursos provenientes das fontes evidenciadas no passivo;

O prato do lado direito da balança é chamado PASSIVO – evidencia a origem dos recursos ou as fontes de financiamento da atividade. São os Recursos de Terceiros colocados à disposição da empresa;

Ainda no prato do lado direito, encontramos um grupo de contas chamado Patrimônio Líquido, evidenciando os Recursos Próprios, que são Recursos dos donos ou sócios da empresa, colocados à disposição da empresa.

A estrutura do Balanço Patrimonial assemelha-se a uma balança, logo, o total (somatório) do lado direito tem que ser igual ao total (somatório) do lado esquerdo - como nos pratos das balanças - para que haja equilíbrio patrimonial.

Observe, abaixo, a semelhança entre o balanço e a balança.

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

30

Dá-se o nome de Patrimônio a qualquer valor que se possui. Dessa forma, Patrimônio pode ser tanto um automóvel para seu dono como um navio para uma empresa de navegação.

O Patrimônio compõe-se dos bens que determinada empresa possui e também daqueles aos quais ela tem o direito a possuir, logo:

Não podemos nos esquecer que em um Patrimônio, além dos Bens e Direitos, pode haver Dívidas e Obrigações que o sujeitam a uma diminuição, portanto, a EQUAÇÃO PATRIMONIAL mais justa seria:

O Balanço Patrimonial é padronizado de acordo com a lei nº 6.404, e configurado por Classes, Grupos, Subgrupos, Contas e Subcontas. Possui o objetivo específico de demonstrar a situação patrimonial de uma empresa naquele momento.

A ordenação dos grupos de contas patrimoniais, tanto do ativo como do passivo, deve demonstrar, com clareza, a situação patrimonial, facilitando, assim, a análise sobre o patrimônio da empresa.

1.1 Formação do Patrimônio: Aspectos Teóricos

A esse resultado chamamos de Patrimônio Líquido, ou seja, o que realmente se possui, logo:

Bens e Direitos são também chamados de Valores Ativos porque é através deles que um Patrimônio é ativado. Da mesma forma, as Obrigações e o Patrimônio Líquido são chamados de Valores Passivos, pois são valores reflexos do Ativo.

Os Valores Passivos representam a origem das aplicações no Ativo.

PATRIMÔNIO = BENS + DIREITOS

PATRIMÔNIO = BENS + DIREITOS – OBRIGAÇÕES

BENS + DIREITOS – OBRIGAÇÕES = PATRIMÔNIO LÍQUIDO

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

31

1.2 - O Devedor e o Credor

Já falamos em Ativo e Passivo e em Origem e Aplicação. Agora, vamos conhecer Débito e Crédito. A Contabilidade é um sistema de controle, onde, para se ter a certeza de que está tudo certo e controlado é preciso haver igualdade entre Ativo e Passivo, Origem e Aplicação e também entre Débito e Crédito, que são basicamente as mesmas coisas.

Entendendo: o Patrimônio é formado por Ativos (Bens e Direitos (o que a empresa tem de fato ou de direito)) e Passivos (Obrigações (o que a empresa deve de fato e que tem obrigação de pagar)).

Exemplo:

Se alguém deve um valor à empresa, esse valor é relacionado no Ativo porque representa um direito da empresa em receber, logo, é um débito, um valor devedor, o que não significa dívida da empresa.

Se a empresa deve um valor a alguém, esse valor é relacionado no Passivo porque representa uma obrigação da empresa, logo, é um crédito, um valor credor, e significa que alguém lhe concedeu um crédito.

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

32

2. Investimento e Financiamento As fontes financiadoras dos investimentos realizados no Ativo (do lado esquerdo) têm como origem o Passivo, que demonstra de onde vieram os recursos que estão aplicados na empresa. Tais recursos podem ser Recursos de Terceiros (dívidas da empresa para com Terceiros) e/ou Recursos Próprios (dívidas da empresa para com seus proprietários ou sócios).

OS RECURSOS SÃO CAPTADOS E EVIDENCIADOS NO PASSIVO E ENVIADOS PARA O ATIVO.

Aplicação Origem

Ativo Passivo

Devedor Credor

Bens Direitos

ObrigaçõesPatrimônio Líquido

3. Origens de Recursos Significa de onde vieram os recursos que são utilizados pela empresa, que podem ser dos fornecedores, de bancos ou dos seus titulares.

Exemplos:

Uma compra a prazo realizada junto a um fornecedor;

Um empréstimo bancário obtido em uma instituição financeira;

Um aporte de capital realizado pelos sócios, ou acionistas.

Fonte: elaboração própria.

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

33

Mercadorias;

Instalações;

Móveis;

Veiculos etc.

3.1 Aplicação de Recursos

Significa onde foram aplicados os recursos obtidos pela empresa, que podem ser em bens, como:

4. Componentes Patrimoniais Representam os itens que compõem o Patrimônio da empresa, como dito anteriormente:

Balanço Patrimonial

Classes

Contas

Grupos

Subgrupos

Subcontas

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

34

Classes – Ativo e Passivo

Grupos – Circulante, Não Circulante e Patrimônio Líquido.

Subgrupos – Realizável a Longo Prazo, Investimentos, Imobilizado, Intangível, Exigível a Longo Prazo e Resultado de Exercício Futuro.

Contas – Caixa, Estoque, Duplicatas a Receber, Duplicatas a Pagar etc.

Subcontas – Caixa da Filial 1, Caixa da Filial 2, Estoque 1, Estoque 2 etc.

Grupos e subgrupos ativos.

Ativo Passivo

Grupos e subgrupos Ativo Grupos e Subgrupos Passivo

Circulante Circulante

Contas componentes do Ativo Circulante

Contas componentes do Passivo Circulante

Ativo não Circulante Passivo Não Circulante

Subgrupos que compõem o Ativo não Circulante

Subgrupos componentes do Passivo não Circulante

Patrimônio Líquido

Contas componentes do Patrimônio Líquido

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

35

O Ativo Circulante (AC) é o primeiro grupo de contas contendo os bens e direitos dispostos em ordem decrescente do grau de liquidez, significando maior ou menor prazo para que os bens se transformem em disponíveis.

Algumas contas, por si só, evidenciam valores realizados (transformados em recursos imediatamente disponíveis, tipo: Caixa, Banco e Aplicação Financeira); já outras contas possuem características distintas e apresentam maior dificuldade na conversão em recursos imediatamente disponíveis, como Estoque de Mercadorias.

O AC pode conter, ainda, direitos representados pelas contas duplicatas a receber, notas promissórias a receber e as vendas no cartão de crédito. Eles representam vendas realizadas ou prestação de serviços a prazo. Na negociação para pagamento futuro, e se o prazo ofertado ao cliente for recebível até término do exercício seguinte, constitui direitos recebíveis de curto prazo.

Ativo Circulante

Veja abaixo a descrição das contas do Ativo:

Então, no Ativo Circulante (AC), serão agrupadas as contas que frequentemente estão em circulação e os direitos recebíveis até o final do exercício seguinte.

Alguns exemplos:

•Caixa;

•Aplicações Financeiras de Curto Prazo;

•Banco Conta Movimento;

•Duplicatas a Receber;

•Estoque de Mercadorias;

Contas componentes do Ativo Circulante

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

36

O Ativo Não Circulante (ANC) é o segundo grupo de contas constituído de outros subgrupos que se distinguem dada as suas peculiaridades.

Neste grupo, classificam-se os direitos realizáveis (ou recebíveis) após o término do exercício seguinte. Os direitos de longo prazo são os derivados das vendas e/ou da prestação de serviços com vencimentos que não caracterizam ser de curto prazo.

Ativo não Circulante

O grau decrescente de liquidez existente é atribuído à particularidade que cada conta possui em virtude dos fatos ocorridos e nela registrados.

As contas Caixa, Banco Conta Movimento e Aplicações Financeiras, por exemplo, representam recursos imediatos, pois expressam a existência de liquidez que estão nas dependências da empresa ou em poder do banco.

• RLP – Realizável a Longo Prazo. (subgrupo do ANC que representa Direitos de Longo prazo).

Este Subgrupo de Contas, como o próprio título já diz, representa os direitos que a empresa tem a receber a longo prazo, como: Duplicatas a Receber.

• Investimentos – (Subgrupo do ANC que representa Investimentos de caráter permanente).

Este grupo contém contas representativas de investimentos incomuns. Eles acontecem raramente e não são destinados à manutenção da atividade da empresa, como: participação acionária no capital de outras empresas como coligada ou controlada; Obras de Arte; Imóveis de Renda; Aplicações em barras de ouro.

• Imobilizado – (Subgrupo do ANC que representa Valores Imobilizados necessários ao Objeto Social da empresa).

Este grupo contém contas representativas de investimentos realizados em bens tangíveis (que possuem forma física) destinados à manutenção das atividades. Eles auxiliam diretamente no operacional da empresa e ela depende deles para seu desenvolvimento, como: Móveis e Utensílios, Imóveis, entre outros.

Subgrupos componentes do Ativo Não Circulante

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

37

• Intangível – (Subgrupo do ANC que representa Aplicações em bens que agregam valor à empresa).

Este grupo contém contas representativas de investimentos realizados em bens intangíveis (bens que não existem fisicamente, mas economicamente) destinados à manutenção da atividade da empresa. Podemos exemplificar com a conta: Marcas e Patentes.

O Passivo Circulante (PC) é o primeiro grupo de contas representando somente as obrigações que vencerão até o término do exercício seguinte (consideradas dívidas de curto prazo) e serão dispostas em ordem decrescente do grau de exigibilidade (de pagamento).

Passivo Circulante

Veja abaixo a descrição das contas do Passivo:

As contas do PC revelam as pessoas com as quais a empresa se relaciona – teoricamente denominada contas dos correspondentes. Essa teoria confirma a frequência no relacionamento da empresa com: fornecedores de mercadorias, prestadores de serviços e bancos. Diretamente, representam fontes financiadoras de capital que podem estar representadas por bens e serviços essenciais ao giro dos negócios da empresa.

Alguns exemplos:

Fornecedores (relacionados com a atividade da empresa):

•Duplicatas a Pagar;

•Notas Promissórias a Pagar;

•Telefone a Pagar;

•Correios (EBCT) a Pagar;

Contas componentes do Passivo Circulante

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

38

•Água e Luz a Pagar;

•Empréstimos e Financiamentos a Pagar.

Obrigações Sociais – (relacionadas com seus funcionários):

•Salários a Pagar;

•FGTS a Recolher;

• INSS a Recolher.

Impostos a Recolher – (relacionadas a obrigações tributárias):

• IR-Imposto de Renda a Recolher;

• ICMS a Recolher;

•PIS a Recolher;

•COFINS a Recolher;

• INSS a Recolher;

• IPI a Recolher.

Impostos Diferidos (antecipados – a empresa reteve de alguém).

Neste grupo são registradas as dívidas que vencerão após o término do exercício seguinte (consideradas dívidas de longo prazo). A nomenclatura complementar deste grupo de Contas do Passivo – Não Circulante, distingue os compromissos assumidos (dívidas) a longo prazo dos de curto prazo.

Passivo Não Circulante

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

39

Subgrupos componentes do Passivo Não Circulante

•Exigível a Longo Prazo

Neste subgrupo relacionam-se todas as contas representativas de dívidas que vencerão após o término do exercício seguinte, portanto, consideradas de Longo Prazo. Podem ser as mesmas existentes no Ativo Circulante, só que com vencimento no(s) próximo(s) exercício(s).

Exemplo: financiamentos

•Resultado de Exercício Futuro

São relacionadas, neste subgrupo, as contas que representarão resultado no(s) próximo(s) exercício(s), a exemplo de um adiantamento recebido de um cliente por conta de um serviço ou venda a ser efetuada futuramente.

Exemplo: adiantamentos recebidos de clientes.

O Patrimônio Líquido (PL) posiciona-se também no lado direito da balança e representa os investimentos realizados pelos sócios – Capital Social (Capital Próprio), Reservas, Lucro e Prejuízo – objetos das ações praticadas pelos gestores financeiros.

As contas que compõem o PL, dependendo da forma jurídica de constituição da empresa (se Ltda. ou S/A.), são:

Capital Social– conta representativa de investimentos com os quais os sócios ingressaram na sociedade.

Capital Social a Realizar– conta representativa da parcela do capital subscrito (Compromissado) e não realizado (Entregue) pelos sócios. Se o capital não for integralizado (100% entregue), a parcela restante caracteriza direito da empresa sobre os sócios e, havendo saldo, ela reduzirá o Capital Social, pois esta conta é denominada de redutora ou retificadora do PL.

Patrimônio Líquido

Contas componentes do Patrimônio Líquido

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

40

Prejuízo Acumulado– conta representativa do Resultado Operacional (RO). Este resultado é obtido do confronto entre as contas de resultado (Despesas – Receitas). Neste caso, caracterizado pela soma das despesas ser maior que a soma das receitas. O lucro acumulado terá destinação sequencial para: Reserva de Lucro, Dividendos a Pagar e incorporação ao capital social.

A seguir, temos uma amostragem de um Balanço Patrimonial, dentro da formatação regulamentada pela Lei nº 6.404/76 que dispõe acerca de sua estrutura e os critérios para organizar as contas nos grupos e subgrupos que o compõe. Veja:

Ativo Passivo

Ativo Circulante Passivo Circulante

Ativo Não Circulante•Ativo Realizável a Longo Prazo• Investimento• Imobilizado• Intangível

Passivo Não Circulante•Exigível Realizável a Longo Prazo

Patrimônio Líquido•Capital Social• (-) Capital Social a Realizar• (-) Prejuízo Acumulado•Reserva de Capital•Reserva de Lucro

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

41

Conteúdos teóricos foram apresentados acerca do balanço patrimonial nesta unidade, ficou evidente a relevância na inserção de dados para alimentar o sistema contábil num primeiro momento e, depois, passa pela transformação desses dados em relatórios contendo informações de natureza econômica e financeira. As referidas informações alcançarão públicos internos e externos que, por serem tão diferenciados, tornam-se cada vez mais exigentes para interpretar essas informações e, quando não atendem as suas expectativas, são complementadas pelas notas explicativas.

Balanço Patrimonial

ContabilidadeU

NID

AD

E 02

42

Objetivando a ampliação de seus conhecimentos acerca dos assuntos abordados, sugiro que acesse os seguintes endereços eletrônicos: www.sebrae.com.br, www.com.org.br e deliberação CVM nº 29 de 05 de fevereiro de 1986.

Sugestão de vídeo:

http://www.youtube.com/watch?v=vogdvZWmrDw