CONTABILIDAD PARA IGLESIAS. Contabilidad para Iglesias Aprende los conceptos básicos de como...

14

CONTABILIDA CONTABILIDA D PARA D PARA IGLESIAS IGLESIAS

-

Upload

amador-gardon -

Category

Documents

-

view

223 -

download

0

Transcript of CONTABILIDAD PARA IGLESIAS. Contabilidad para Iglesias Aprende los conceptos básicos de como...

CONTABILIDAD CONTABILIDAD PARA PARA

IGLESIASIGLESIAS

Contabilidad para Iglesias

Aprende los conceptos básicos de como gestionar económicamente tu Iglesia.

Juan Etxenike Almeida ”xare”xare.pausumedia.com

[email protected] por Jesús Pedrosa

Encuentro FORMACIÓN PRÁCTICA MINISTERIAL

Supón que gestionas una Iglesia

TAREA I: Empecemos a tomar decisiones

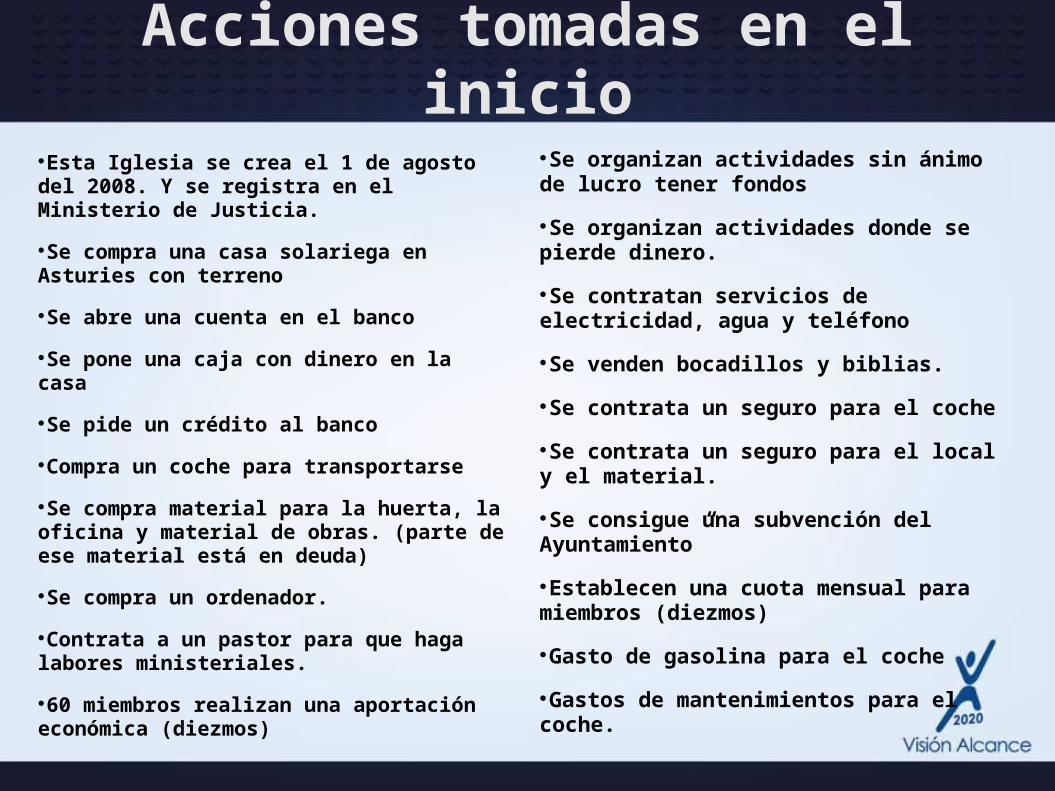

Acciones tomadas en el inicio

Esta Iglesia se crea el 1 de agosto del 2008. Y se registra en el Ministerio de Justicia.

Se compra una casa solariega en Asturies con terreno

Se abre una cuenta en el banco

Se pone una caja con dinero en la casa

Se pide un crédito al banco

Compra un coche para transportarse

Se compra material para la huerta, la oficina y material de obras. (parte de ese material está en deuda)

Se compra un ordenador.

Contrata a un pastor para que haga labores ministeriales.

60 miembros realizan una aportación económica (diezmos)

Se organizan actividades sin ánimo de lucro tener fondos

Se organizan actividades donde se pierde dinero.

Se contratan servicios de electricidad, agua y teléfono

Se venden bocadillos y biblias.

Se contrata un seguro para el coche

Se contrata un seguro para el local y el material.

Se consigue una subvención del Ayuntamiento”

Establecen una cuota mensual para miembros (diezmos)

Gasto de gasolina para el coche

Gastos de mantenimientos para el coche.

Acciones tomadas en el inicio

Pagos de cargas sociales (Seguridad social,jubilacón)

Se disponen de unos fondos de la Iglesias

Se realizan préstamos de personas no sujetos a condiciones bancarias (ni intereses ni plazos justos)

Se realizan aportaciones esporádicas de personas que simpatizan con el proyecto.

La Iglesia realiza aportaciones voluntarias a otra asociación amiga.

La iglesia presta dinero a un miembro.

Se inscribe en varias revistas, y federaciones.

Fabrica camisetas para vender.

Compramos instrumentos musicales para la alabanza.

Nos regalan un ordenador y varias cosas útiles valoradas en 700€

TAREA 2

Agrupa las operaciones por conceptos.

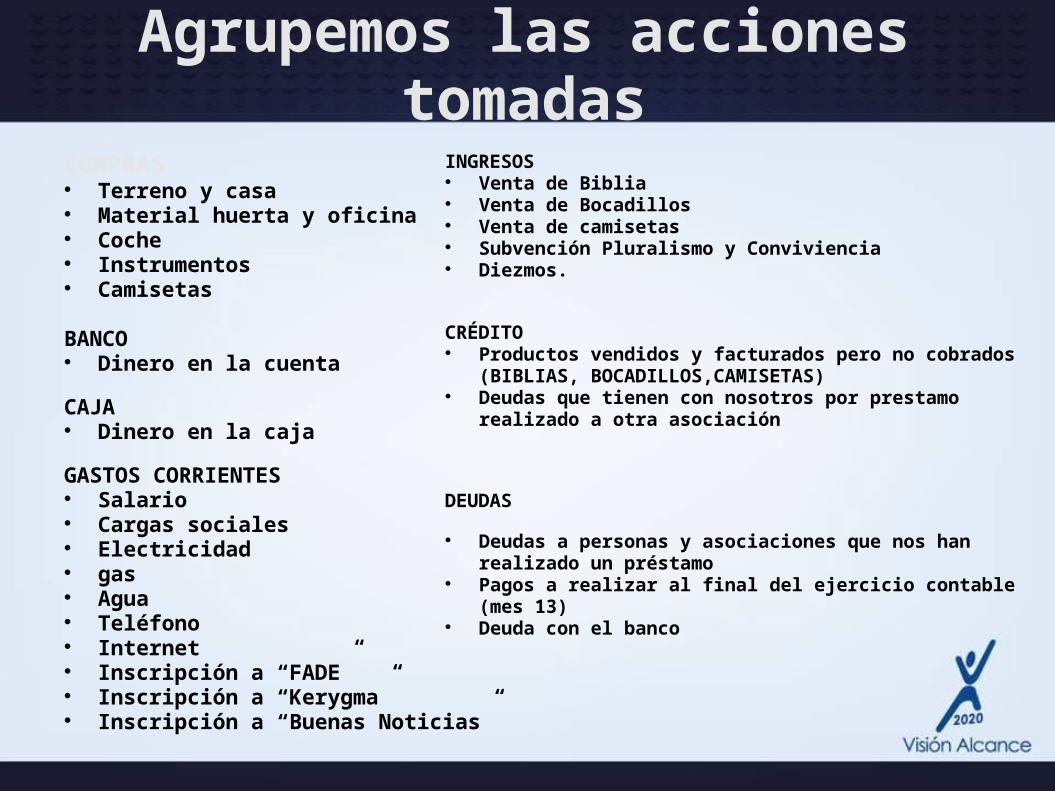

Agrupemos las acciones tomadas

COMPRAS Terreno y casa Material huerta y oficina Coche Instrumentos Camisetas

BANCO Dinero en la cuenta

CAJA Dinero en la caja

GASTOS CORRIENTES Salario Cargas sociales Electricidad gas Agua Teléfono Internet Inscripción a “FADE” Inscripción a “Kerygma” Inscripción a “Buenas Noticias”

INGRESOS Venta de Biblia Venta de Bocadillos Venta de camisetas Subvención Pluralismo y Conviviencia Diezmos.

CRÉDITO Productos vendidos y facturados pero no cobrados

(BIBLIAS, BOCADILLOS,CAMISETAS) Deudas que tienen con nosotros por prestamo

realizado a otra asociación

DEUDAS

Deudas a personas y asociaciones que nos han realizado un préstamo

Pagos a realizar al final del ejercicio contable (mes 13)

Deuda con el banco

TAREA III

Asignar un valor y un plazo a cada operación

Dar valor a las operaciones

COMPRASTerreno y casa

200.000 €Material huerta y oficina

10.000 €Compra del coche

4.000 €Biblias y Bocadillos

600 €Camisetas (100 camis a 3 euros)

300 €BANCO

Dinero en la cuenta2000 €

CAJADinero en la caja

500 €

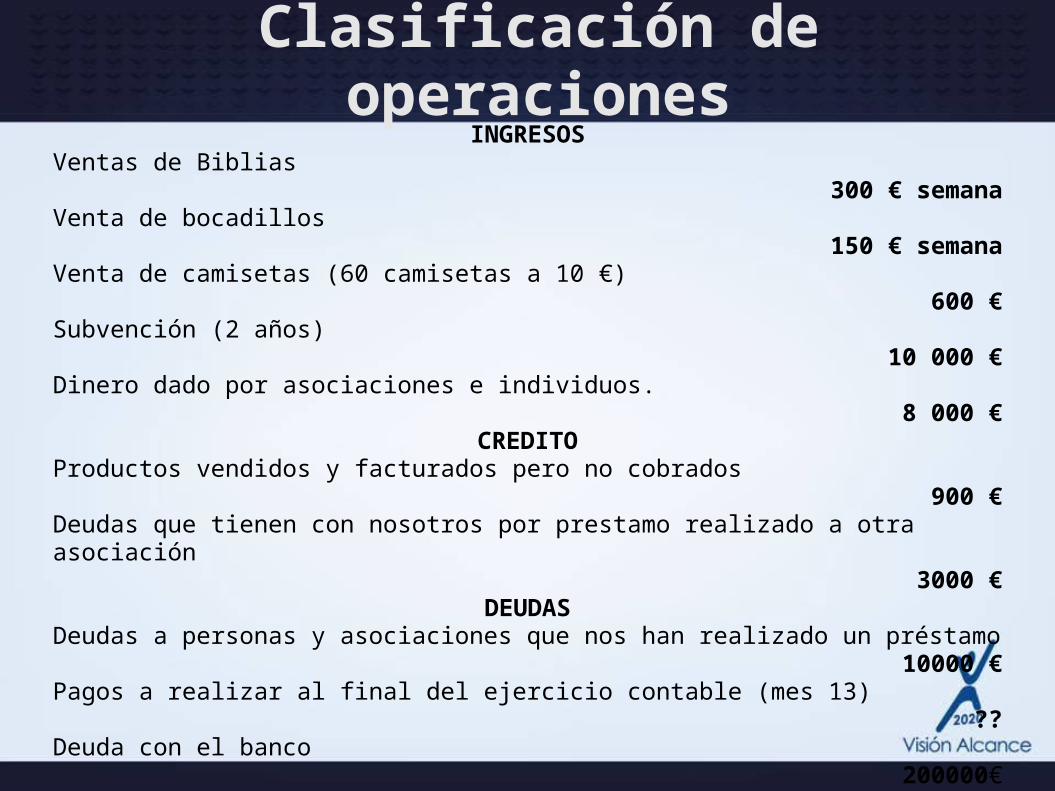

Clasificación de operaciones

GASTOS CORRIENTESSalario

1000 € /mesCargas sociales ( 30 % del salario cada 3 meses)

900 € /3 mesesSeguro del coche

500 € / añoElectricidad

200 € /2 mesesGas

120 € / 3 mesesAgua

60 € /3 mesesTeléfono

80 € /mes

Clasificación de operacionesINGRESOS

Ventas de Biblias300 € semana

Venta de bocadillos150 € semana

Venta de camisetas (60 camisetas a 10 €)600 €

Subvención (2 años)10 000 €

Dinero dado por asociaciones e individuos.8 000 €

CREDITOProductos vendidos y facturados pero no cobrados

900 €Deudas que tienen con nosotros por prestamo realizado a otra asociación

3000 €DEUDAS

Deudas a personas y asociaciones que nos han realizado un préstamo10000 €

Pagos a realizar al final del ejercicio contable (mes 13)??

Deuda con el banco200000€

TAREA 4

Organizar una tabla dividida en dos columnas. A la izquierda indicar lo adquirido A la derecha los recursos necesarios para realizar las adquisiciones.

Lo que adquirimos

ADQUISICIONES

Terreno y casa200000 €

Material huerta y oficina10000 €

Compra del coche4000 €

Biblias y bocadillos600 €

Camisetas (100 camis a 3 euros)300 €

TOTAL214900€

BANCO Dinero en la cuenta

2000 €CAJA Dinero en la caja

500 €CRÉDITO Deudas que tienen con nosotros por

prestamo realizado a otra asociación

3000 €

TOTAL

220400 €

Recursos utilizados

APORTACIONES

Dinero dado por asociaciones e individuos.

10 400 €

DEUDAS

Deudas a personas y asociaciones que nos han realizado un préstamo

10000 €

Deuda con el banco

200000€

TOTAL

220400 €

LEY DE ORO

ADQUISICIONES (ACTIVO) = RECURSOS (PASIVO)