Contabilidad del sector solidario -...

52

Contabilidad del sector solidario Jhon Jaime Arango Benjumea Docente Investigador UCC Sede Medellín

Transcript of Contabilidad del sector solidario -...

Contabilidad del

sector solidario

Jhon Jaime Arango BenjumeaDocente InvestigadorUCC Sede Medellín

Contenido

• La estructura contable del sector solidario

• La contabilidad por tipo de cooperativa

• El patrimonio contable del sector solidario

Estructura contable del sector solidarioContabilidad del sector solidario

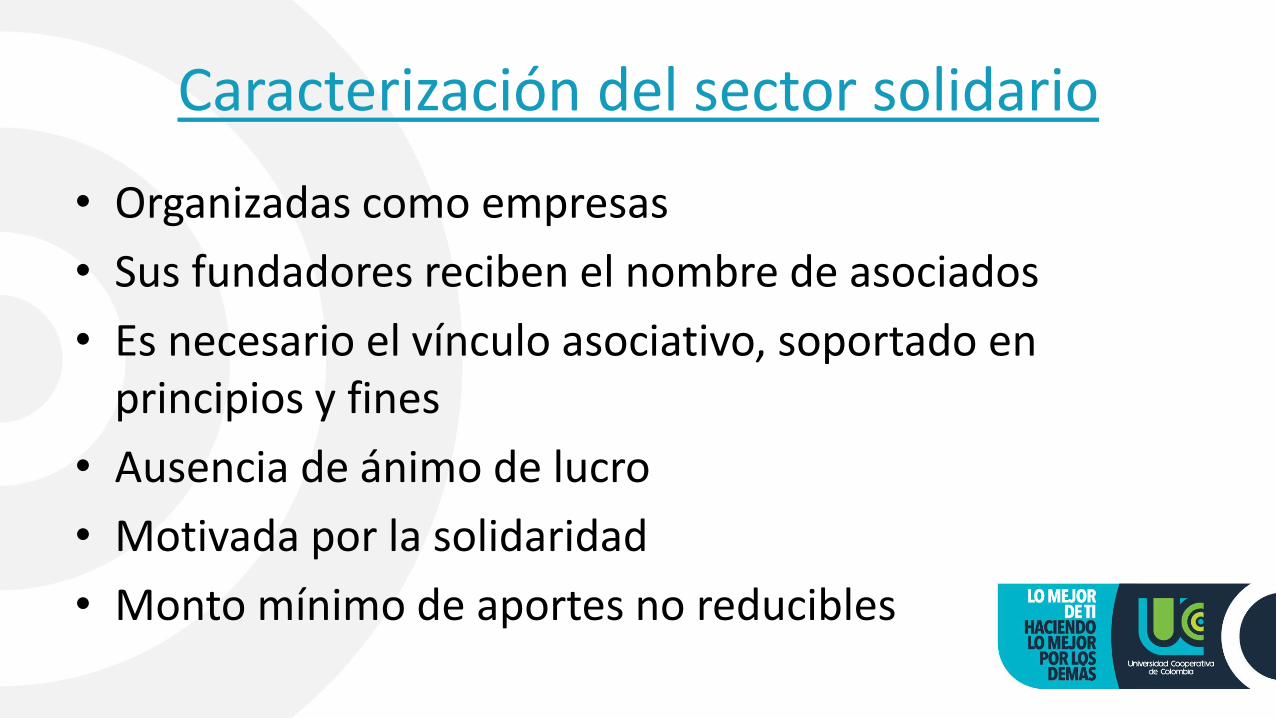

Caracterización del sector solidario

• Organizadas como empresas

• Sus fundadores reciben el nombre de asociados

• Es necesario el vínculo asociativo, soportado en principios y fines

• Ausencia de ánimo de lucro

• Motivada por la solidaridad

• Monto mínimo de aportes no reducibles

Diferencias y similitudes con las entidades con ánimo de lucro

Diferencias

• Sin ánimo de lucro

• Movidas por la solidaridad

• Adhesión voluntario

• Retiro voluntario

• Sus fundadores son asociados

• No cotizan el bolsa de valores

• Consejo de administración

• Junta de vigilancia

Similitudes

• Son empresas

• Tienen activos productivos para el desarrollo de su objeto social

• Compiten en el mercado en igualdad de condiciones

• Revisor fiscal

• Gerente o director

La contabilidad en general

• La contabilidad, como sistema de información financiera, es genérica para todas las organizaciones. Esto es, que todas las organizaciones, independientemente del tipo de actividad que desarrollen deben cumplir con los principios de contabilidad generalmente aceptados.

• Adicionalmente, deben cumplir con un paso a paso para la elaboración de los estados financieros. Esto es, cumplir con el ciclo contable.

Esquema ciclo contable

LIBRO DIARIO LIBRO MAYORBALANCE DE

PRUEBAESTADO DE

RESULTADOSBALANCE GENERAL

El libro diario tiene como finalidad el

registro de las transacciones

diarias

El libro mayor tiene como

finalidad determinar el saldo de las

cuentas

El balance de prueba tiene

como finalidad que los débitos y

créditos den sumas iguales

El estado de resultados tiene como finalidad determinar el

resultado económico

El balance general tiene como

finalidad determinar la

estructura financiera

Estructura financiera

ACTIVOS

PASIVOS

PATRIMONIO

COLGAAP: Balance general(NIIF: Estado de situación financiera)

INGRESOS

COSTOS

UTILIDAD

COLGAAP: Estado de resultados(NIIF: Estado del resultado integral)

GASTOS

Decisiones financieras

DECISIONES DE INVERSIÓN

DECISIONES DE FINANCIACIÓN

DECISIONES DE REPARTO DE UTLIDADES

Decisiones que corresponden a la adquisición de activos productivos los cuales son

utilizados para la elaboración y venta de productos y/o la

prestación de servicios

Decisiones que corresponden a la porción de deuda que

debe tomar la empresa para adquirir activos productivos o para financiar actividades de

operación

Decisiones que corresponden a la distribución de utilidades

para el sostenimiento, crecimiento y proyección del

negocio y para repartir dividendos a los socios o

accionistas

Diagnóstico financiero(indicadores financieros)

INDICADORES DE LIQUIDEZ

INDICADORES DE ENDEUDAMIENTO

INDICADORES DE ACTIVIDAD

INDICADORES DE

RENTABILIDAD

ÍNDICE DUPONT

Se refieren a la capacidad que

tiene la empresa para cubrir deudas

a corto plazo

Se refieren a la capacidad de

riesgo y de endeudamiento de la empresa

Se refieren al nivel o grado de

rotación de la cartera,

inventarios y proveedores

Se refieren al nivel o grado de

rentabilidad de la ventas, activos y

patrimonio

Permite medir el grado de eficiencia

en el uso de los activos totales

El plan contable del sector solidario

• Catálogo de cuentas• Catálogo de cuentas del activo• Catálogo de cuentas del pasivo• Catálogo de cuentas del patrimonio• Catálogo de cuentas de los ingresos• Catálogo de cuentas de los gastos• Catálogo de cuentas del costo de ventas• Catálogo de cuentas del costo de producción• Catálogo de cuentas de orden deudoras• Catálogo de cuentas de orden acreedoras

PUC cooperativo

• El PUC cooperativo lo emitió la Supersolidaria mediante Resolución 1515 de 2001, que modificó la Resolución 1472 de 2000.

• El PUC cooperativo busca la uniformidad en el registro de las operaciones de las entidades supervisadas por las Supersolidaria.

• El PUC cooperativo será ordenado por clases, grupos, cuentas y subcuentas.

• Todas las clases, grupos, cuentas y subcuentas se identificarán por un código numérico.

Catálogo de cuentas

• Clase: primer dígito

• Grupo: los dos primeros dígitos

• Cuenta: los cuatro primeros dígitos

• Subcuenta: los seis primeros dígitos

• Clase 1: activos

• Clase 2: pasivos

• Clase 3: patrimonio

• Clase 4: ingresos

• Clase 5: gastos

• Clase 6: costo de ventas

• Clase 7: costos de producción

• Clase 8: cuentas de orden deudoras

• Clase 9: cuentas de orden acreedoras

Resolución 1515 de 2001: Supersolidaria

Cuentas del activo

Comercial

1 ACTIVO11Disponible12 Inversiones13 Deudores14 Inventarios15 Propiedades, planta y equipo16 Intangibles17 Diferidos18 Otros activos19 Valorizaciones

Cooperativo

1 ACTIVO

11 Disponible

12 Inversiones

13 Inventarios

14 Cartera de créditos

15 Cartera por venta de bienes y servicios

16 Cuentas por cobrar

17 Propiedades, planta y equipo

18 Diferidos

19 Otros activos

Cuentas del pasivo

Comercial

2 PASIVO21 Obligaciones financieras22 Proveedores23 Cuentas por pagar24 Impuestos, gravámenes y tasas25 Obligaciones laborales26 Pasivos estimados y provisiones27 Diferidos28 Otros pasivos29 Bonos y papeles comerciales

Cooperativo

2 PASIVO21 Depósitos22 Pactos de recompra23 Créditos de bancos24 Cuentas por pagar25 Impuestos, gravámenes y tasas26 Fondos sociales, mutuales y otros27 Otros pasivos28 Pasivos estimados y provisiones29 Títulos de inversión en circulación

Cuentas del patrimonio

Comercial

3 PATRIMONIO

31 Capital social

32 Superávit de capital

33 Reservas

34 Revalorización del patrimonio

35 Dividendos o participaciones decretados en acciones o partes de interés social

36 Resultados del ejercicio

37 Resultados de ejercicios anteriores

38 Superávit por valorizaciones

Cooperativo

3 PATRIMONIO

31 Capital social

32 Reservas

33 Fondos de destinación específica

34 Superávit

35 Resultados del ejercicio

36 Resultados de ejercicios anteriores

Cuentas de los ingresos

Comercial

4 INGRESOS

41 Operacionales

42 No operacionales

47 Ajustes por inflación*

Cooperativo

4 INGRESOS

41 Operacionales

42 No operacionales

43 Ingresos de ejercicios anteriores

*Eliminados por ley 1111 de 2006

Cuentas de los gastos

Comercial

5 GASTOS

51 Operacionales de administración

52 Operacionales de venta

53 No operacionales

54 Impuesto de renta y complementario

59 Ganancias y pérdidas

Cooperativo

5 GASTOS

51 Gastos de administración

52 Gastos de ventas

53 Gastos no operacionales

54 Gastos de ejercicios anteriores

58 Impuesto de renta y complementario

Cuentas del costo de ventas

Comercial

6 COSTO DE VENTAS

61 Costo de ventas y de prestación de servicios

62 Compras

Cooperativo

6 COSTO DE VENTAS

61 Costo de ventas y de prestación de servicios

62 Compras

Cuentas del costo de producción

Comercial

7 COSTOS DE PRODUCCIÓN O DE OPERACIÓN

71 Materia prima

72 Mano de obra directa

73 Costos indirectos

74 Contratos de servicios

Cooperativo

7 COSTOS DE PRODUCCIÓN O DE OPERACIÓN

71 Materia prima

72 Mano de obra directa

73 Costos indirectos

74 Contratos de servicios

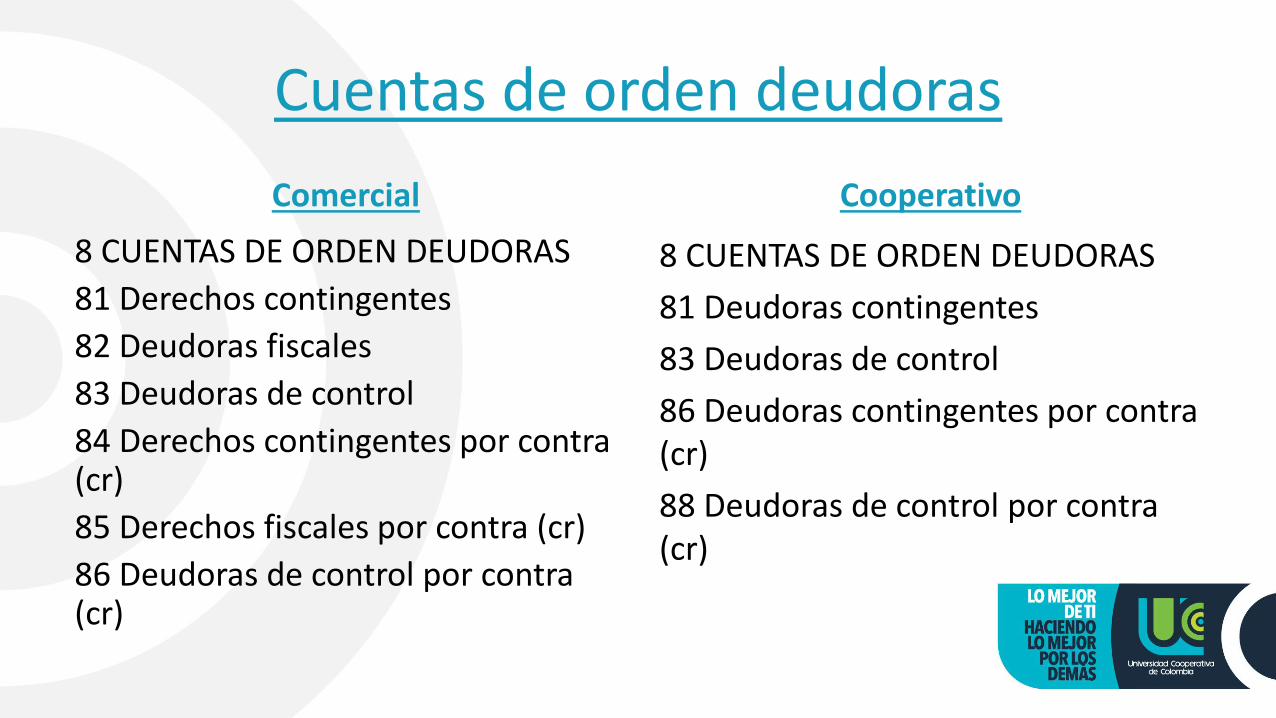

Cuentas de orden deudoras

Comercial

8 CUENTAS DE ORDEN DEUDORAS

81 Derechos contingentes

82 Deudoras fiscales

83 Deudoras de control

84 Derechos contingentes por contra (cr)

85 Derechos fiscales por contra (cr)

86 Deudoras de control por contra (cr)

Cooperativo

8 CUENTAS DE ORDEN DEUDORAS

81 Deudoras contingentes

83 Deudoras de control

86 Deudoras contingentes por contra (cr)

88 Deudoras de control por contra (cr)

Cuentas de orden acreedoras

Comercial

9 CUENTAS DE ORDEN ACREEDORAS

91 Responsabilidades contingentes

92 Acreedoras fiscales

93 Acreedoras de control

94 Responsabilidades contingentes por contra (db)

95 Acreedoras fiscales por contra (db)

96 Acreedoras de control por contra (db)

Cooperativo

9 CUENTAS DE ORDEN ACREEDORAS

91 Acreedoras contingentes

93 Acreedoras de control

96 Acreedoras contingentes por contra (db)

98 Acreedoras de control por contra (db)

La contabilidad por tipo de cooperativaContabilidad del sector solidario

Pirámide de la economía solidaria

5to. Grado: ACI Alianza cooperativa

Internacional

4to. Grado: ACI Américas

3er. Grado: Confederaciones

2do. Grado: Gremios

1er. Grado: Entidades y Asociados

Superintendencia de Economía Solidaria

• La Superintendencia de Economía Solidaria es el organismo que por delegación Presidencial se encarga de la supervisión de las organizaciones del sector de la economía solidaria.

• La supervisión comprende las funciones de vigilancia, inspección y control.

– Se entiende por vigilancia velar por que los organismos de economía solidaria se ajusten a la ley y a los estatutos.

– Se entiende por inspección solicitar y revisar cualquier tipo de información a los organismos de economía solidaria.

– Se entiende por control tomar u ordenar medidas sancionatorias tendientes a subsanar irregularidades en los organismos de economía solidaria.

Organizaciones no supervisadas

• Organizaciones no supervisadas por la Supersolidaria son:

– Cooperativas de vigilancia: Superintendencia de Vigilancia y Seguridad Privada

– Cooperativas de transporte: Superintendencia de Puestos y Transporte

– Demás formas asociativas: Gobernaciones y Alcaldía Mayo de Bogotá

– Asociaciones de pensionados: Ministerio de Trabajo

– Cooperativas de servicios públicos domiciliarios: Superintedencia de Servicios Públicos Domiciliarios

– Empresas asociativas de trabajo EAT: Ministerio de Trabajo

– Sociedades agrarias de transformación SAT: Superintendencia de Sociedades

Clases de organizaciones solidarias

• Clases de organizaciones solidarias:

– Asistencialistas: desarrollan actividades orientadas por la solidaridad con terceras personas, como es el caso de las fundaciones de beneficencia y las asociaciones para ayuda a terceros.

– Mutualistas: se constituyen para la búsqueda del beneficio de sus propios asociados.

Las organizaciones de la economía solidaria supervisadas por la Superintendencia son empresas asociativas sin ánimo de lucro de carácter mutualista.

Principios y fines

• Principios y fines:

– Organizarse como empresa

– Tener un vínculo asociativo

– Garantizar la igualdad de derechos y obligaciones

– Establecer un monto mínimo de aportes

– Integrarse social y económicamente

• Principios económicos:

– Establecer la irrepartibilidad de las reservas sociales

– Destinar excedentes a servicios de carácter social

Niveles de supervisión

• Primer nivel:– Cooperativas que ejerzan la actividad financiera

• Segundo nivel:– Organizaciones de economía solidaria que no ejerzan actividad financiera y cuyos activos sean

superior a 1.500 millones COP (Dic/31/1999) ajustados al IPC anual

• Tercer nivel:– Organizaciones de economía solidaria que no cumplan los parámetros para estar en los niveles 1

ó 2 de supervisión, pero que a criterio de la Supersolidaria deben ser supervisadas.

Tipos de organismos de economía solidaria

• Las siguientes organizaciones se encuentran bajo la supervisión de la Superintendencia de Economía Solidaria:

Las cooperativas de base o de primer grado

Los organismos cooperativos de segundo y tercer grado

Las precooperativas

Las empresas de servicios en las formas de administraciones públicas cooperativas

Fondos de empleados

Asociaciones mutuales

Instituciones auxiliares de la economía solidaria

Organismos de integración de la Economía Solidaria

Otras formas asociativas solidarias innominadas que cumplan con los requisitos previstos en el Capítulo Segundo del Título Primero de la Ley 454 de 1998

Las organizaciones de la economía solidaria que mediante acto de carácter general determine el Gobierno Nacional

Tipos de cooperativas

• Según su objeto:

– Especializadas: atienden una necesidad específica económica, social, cultural o ambiental.

– Integrales: realizan dos o más actividades conexas y complementarias de producción, distribución, consumo y prestación de servicios.

– Multiactivas: atienden varias necesidades mediante la concurrencia de servicios en una sola entidad jurídica

• Según su identidad:

– De usuarios o de servicios a los asociados: prestan servicios a sus asociados, los asociados son dueños, gestores y usuarios

– De trabajo asociado: prestan servicios a asociados y público en general, los asociados son dueños, gestores, usuarios y fuerza laboral

Tipos de cooperativas

• Según la actividad:

– Especializadas de ahorro y crédito: cooperativas financieras y cooperativas de ahorro y crédito

– Integrales con sección de ahorro y crédito: adicionan a las actividades conexas la sección de ahorro y crédito

– Multiactivas con sección de ahorro y crédito: adicionan a las actividades la sección de ahorro y crédito

• Según su integración:

– Cooperativas de primer grado: atención directa a público

– Cooperativas de segundo: agrupa entidades

– Cooperativas de tercer grado: agrupa gremios

La contabilidad en las cooperativas financieras

• La contabilidad en las cooperativas financieras sigue los mismos parámetros de la contabilidad que ocurre en las demás empresas (ciclo contable, estructura financiera, indicadores financieros, decisiones financieras)

• En el caso colombiano, las empresas cooperativas financieras han tenido un tratamiento especial y han sido reguladas por la Superintendencia Financiera.

Principales aspectos de la contabilidad en las cooperativas financieras

• Cálculo, registro y revelación del valor de mercado de las inversionesInversiones

• Operaciones de crédito otorgados a asociados y terceros no asociadosCartera de créditos

• Cuentas por cobrar por bienes y servicios distintos de las operaciones de créditoCuentas por cobrar

• Gastos pagados por anticipado y cargos diferidos (de los que se espera recibir económicos futuros)Activos diferidos

Principales aspectos de la contabilidad en las cooperativas financieras

• Bienes muebles e inmuebles recibidos por la entidad como pago parcial o total por parte de deudores

Bienes recibidos en pago

• Dar de baja a activos considerados irrecuperables o de no conversión en efectivoCastigo de activos

• Recursos del pasivo de destinación especifica como cumplimiento a las normas de ausencia de lucro

Fondos sociales y mutuales

• Constituyen el capital social de las organizaciones solidarias reglamentados por los estatutosAportes sociales

Esquema del riesgo de cartera en las cooperativas financieras

CATEGORÍA A: riesgo normal

CATEGORIA B: riesgo

aceptable

CATEGORÍA C: riesgo

apreciable

CATEGORÍA D: riesgo

significativo

CATEGORÍA E: riesgo de

incobrabilidad

Cartera sana: los deudores tienen

capacidad de pago

Existen debilidades que

pueden afectar la capacidad de pago

Créditos con insuficiencia en la capacidad de pago

Créditos con probabilidad de

recaudo altamente dudosa

Créditos de alto riesgo con mínima

probabilidad de recaudo

Clasificación de la cartera en las cooperativas financieras

CATEGORÍA COMERCIAL CONSUMO VIVIENDA MICROCREDITO

A 0-30 días 0-30 días 0-60 días 0-30 días

B 31-90 días 31-60 días 61-150 días 31-60 días

C 91-180 días 61-90 días 151-360 días 61-90 días

D 181-360 días 91-180 días 361-540 días 91-120 días

E > 360 días > 180 días > 540 días > 120 días

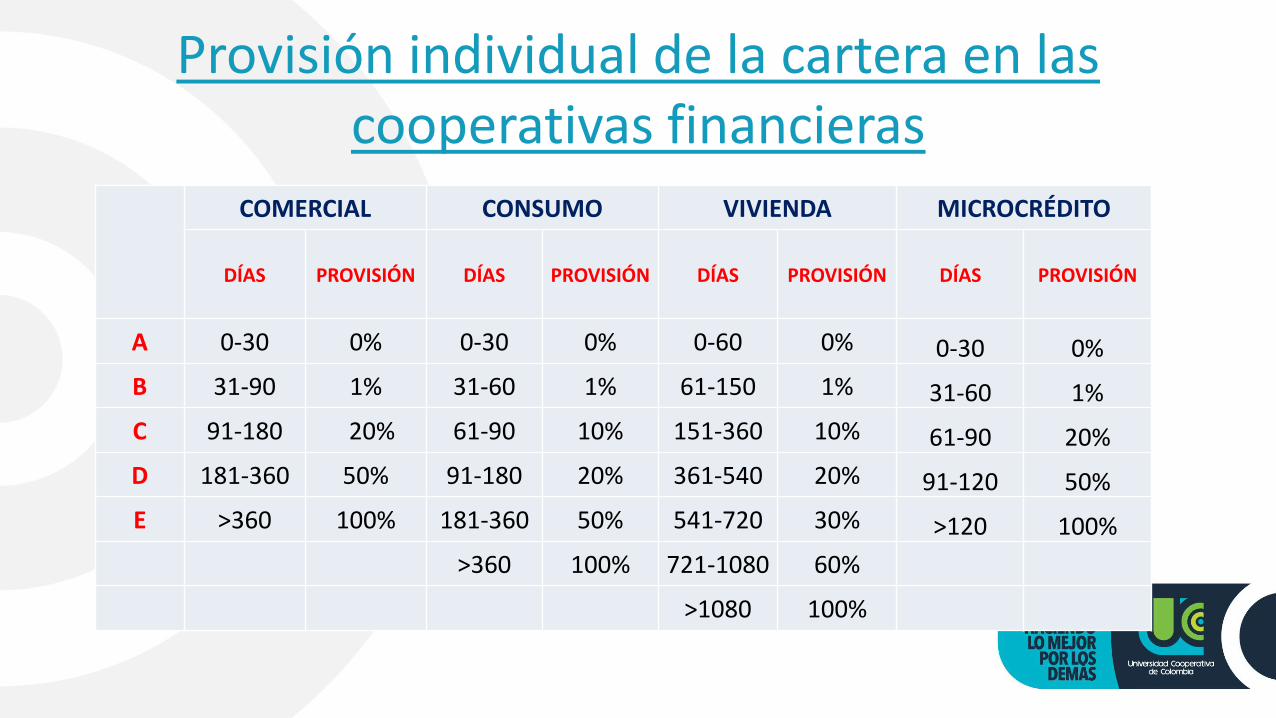

Provisión individual de la cartera en las cooperativas financieras

COMERCIAL CONSUMO VIVIENDA MICROCRÉDITO

DÍAS PROVISIÓN DÍAS PROVISIÓN DÍAS PROVISIÓN DÍAS PROVISIÓN

A 0-30 0% 0-30 0% 0-60 0% 0-30 0%

B 31-90 1% 31-60 1% 61-150 1% 31-60 1%

C 91-180 20% 61-90 10% 151-360 10% 61-90 20%

D 181-360 50% 91-180 20% 361-540 20% 91-120 50%

E >360 100% 181-360 50% 541-720 30% >120 100%

>360 100% 721-1080 60%

>1080 100%

Provisión de deudores por venta de bienes y servicios en las cooperativas financieras

• Provisión general:

– 5% cuentas por cobrar entre 91 y 180 días de vencida

– 10% cuentas por cobrar entre 181 y 360 días de vencida

– 15% cuentas por cobrar de más de 360 días de vencida

• Provisión individual:

– 33% para cuentas por cobrar de más de 360 días de vencida

Clasificación de deudores por venta de bienes y servicios en las cooperativas financieras

• Vigente menor de 90 días

• Vencida entre 91 y 180 días

• Vencida entre 181 y 360 días

• Vencida de más de 361 días

Estados financieros en cooperativas financieras

COLGAAP NIIF

Balance general Estado de situación financiera

Estado de resultados Estado del resultado integral

Estado de cambios en la situación financiera

No aplica

Estado de cambios en el patrimonio Estado de cambios en el patrimonio

Estado de flujo de efectivo Estado de flujo de efectivo

Notas a los estados financieros Notas a los estados financieros

El patrimonio contable del sector solidarioContabilidad del sector solidario

Composición patrimonial del sector solidario

• El patrimonio de las entidades de economía solidaria está compuesto de:

– Capital social

– Reservas

– Fondos de destinación específica

– Superávit

– Resultados del ejercicio

– Resultados de ejercicios anteriores

Aportes sociales

• El capital social o aportes sociales de los asociados que dan en dinero, especie o trabajo para capital de trabajo y para otorgar garantía a los acreedores.

• Tipos de Los aportes sociales:– Ordinarios: pagos periódicos mínimos en dinero, especie o trabajo de

conformidad con los estatutos.– Extraordinarios: pagos no periódicos definidos por la asamblea o los estatutos.– Amortizados: aportes readquiridos de la entidad a sus asociados con cargo al

fondo para amortización de aportes cuyos recursos provienen del excedente, aprobados por la asamblea o los estatutos.

Reservas

• Apropiaciones de los excedentes destinados a fines específicos definidos por ley, la asamblea o los estatutos de la entidad solidaria.

• Tipos de reservas:– Protección de aportes: para absorber pérdidas futuras– Inversión social: para a inversiones relacionadas con el objeto social.– De asamblea: para fines establecidos por la asamblea y/o los estatutos.– De protección de cartera: para proteger créditos de libranza (0.5%) o de

créditos sin libranza o directamente de caja (1.0%).– Estatutarias: para fines establecidos por los estatutos– Fondo mutual: reservas para el fondo social mutual

Fondos de destinación específica

• Apropiaciones de los excedentes destinados a la amortización y revalorización de aportes, adquisición mejora o remodelación de propiedades, mercadeo de productos y otras, aprobados por la asamblea o los estatutos.

• Tipos de fondos de destinación específica:– Amortización de aportes: para readquirir o amortizar aportes de los asociados (menor al 49% del total de

aportes)– Revalorización de aportes: para la revalorización de aportes sociales ordinarios o extraordinarios– Mercadeo de productos: para capital de trabajo en publicidad provenientes de entidades patrocinadoras o con

cargo a excedentes– Infraestructura física: para infraestructura física provenientes de entidades patrocinadoras o con cargo a

excedentes– Fondo especial: para prestación de servicios a público no asociado– Fondos sociales capitalizados: para la adquisición de activos para prestar servicios sociales a los asociados– Fondo de inversión: para fines específicos de inversión– Otros fondos: para fines distintos a los anteriores fondos

Superávit

• Este grupo comprende el valor del incremento patrimonial como consecuencia de contribuciones, donaciones recibidas, valorización de activos o revalorización del patrimonio.

• Tipos de superávit:– Auxilios y donaciones: por los auxilios y donaciones en activos, especie,

costos o gastos de funcionamiento– Valorizaciones: valorizaciones de activos sujetos a valorizaciones

(propiedades, planta, equipos, inversiones)– Revalorización del patrimonio: representa el saldo resultante de la

eliminación de los ajustes por inflación.

Resultados de ejercicio

• Este grupo comprende el valor de los excedentes o pérdidas determinadas al cierre de cada ejercicio económico y del acumulado de ejercicios anteriores.

• Tipos de resultados:– Excedentes o pérdidas del ejercicio: representan los valores que obtiene

por excedentes o pérdidas la entidad al cierre del ejercicio económico

– Excedentes o pérdidas acumuladas: representan los valores que ha acumulado la entidad productos de excedentes o pérdidas de ejercicios anteriores

Distribución de excedentes

• El consejo de administración, junta directiva o quien haga sus veces deberá presentar a la asamblea general un proyecto de distribución de excedentes, sin perjuicio de que el máximo órgano de administración podrá aprobarlo, modificarlo o adoptar un proyecto diferente, teniendo en cuenta lo estipulado en las normas legales vigentes.

• La Ley 79 de 1988 estable lo mecanismos técnicos que deben tener en cuenta para la distribución de excedentes en las entidades de economía solidaria.

Modelo básico de distribución de excedentes

Total excedente del ejercicio $100.000.000

Excedentes de operaciones con terceros (aplicación del artículo 10 - Ley 79/88) ($20.000.000)

Pérdidas de ejercicios anteriores (aplicación del artículo 55 - Ley 79/88) ($5.000.000)

Restablecer Reserva Protec. Aportes (aplicación del artículo - 55 Ley 79/88) ($10.000.000)

Total excedente neto a distribuir $65.000.000

Aplicación del artículo 54 de la Ley 79 de 1988

20% Reserva protección de aportes. $13.000.000

20% Fondo Educación $13.000.000

10% Fondo Solidaridad $6.500.000

Remanente a distribuir por la asamblea $32.500.000

Aplicación del remanente

• El remanente se aplica, en todo o en parte, según lo determinen los estatutos o la asamblea general, en la forma prevista en el artículo 54 de la ley 79 de 1988, de la siguiente forma:

– Revaloriación de aportes– Amortización de aportes– Fondos sociales pasivos diferentes a los de solidaridad y educación– Creación o incremento de reservas o fondos patrimoniales – Retorno al asociado