Contabilidad Conceptos Básicos. Déficit y Deuda Pública. SEC95 y Normas Internacionales de...

56

Módulo II: Economía Aplicada y Fundamentos de Finanzas Tema 3. Contabilidad: conceptos básicos. Déficit y deuda pública. SEC95 y Normas internacionales de contabilidad. Máster en Financiación y Gestión de Infraestructuras

-

Upload

roberto-riquelme-torres -

Category

Documents

-

view

33 -

download

0

description

Curso de economía aplicada a proyectos de participación público privada.

Transcript of Contabilidad Conceptos Básicos. Déficit y Deuda Pública. SEC95 y Normas Internacionales de...

MÓDULO DEL CURSO

TEMA DEL CURSO

Módulo II: Economía Aplicada y

Fundamentos de Finanzas

Tema 3. Contabilidad: conceptos

básicos. Déficit y deuda pública.

SEC95 y Normas internacionales de

contabilidad.

Máster en Financiación y Gestión de

Infraestructuras

3 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

ÍNDICE

ÍNDICE .................................................................................................................................................................. 3

1. Introducción a la Contabilidad. ............................................................................................................... 4

1.1. Contabilidad Americana y Contabilidad Europea: ........................................................................... 4

1.2. Los principios contables: ................................................................................................................. 5

1.3. Contabilidad fiscal y contabilidad financiera: .................................................................................. 7

1.4. La Auditoría: .................................................................................................................................... 7

1.5. El Plan General Contable: ................................................................................................................ 8

2. Las cuentas. ........................................................................................................................................... 10

3. Registro contable. .................................................................................................................................. 12

3.1. Libro diario y libro mayor: ............................................................................................................. 13

4. El Balance. .............................................................................................................................................. 14

4.1. El activo: ........................................................................................................................................ 16

4.2. El pasivo: ........................................................................................................................................ 17

4.3. Tipos de Balances: ......................................................................................................................... 18

4.4. Ejemplo de Balance: ...................................................................................................................... 18

5. La cuenta de pérdidas y ganancias. ....................................................................................................... 22

6. Métodos de valoración de existencias. ................................................................................................. 24

7. Amortizaciones ...................................................................................................................................... 26

7.1. Concepto y elementos: .................................................................................................................. 27

7.2. Métodos de Amortización ............................................................................................................. 29

7.3. Consideraciones generales: ........................................................................................................... 32

7.4. Ejemplo de amortización por el método de amortización uniforme: ........................................... 33

8. Revalorización de un bien. .................................................................................................................... 34

9. El IVA ...................................................................................................................................................... 35

10. Déficit público. ................................................................................................................................... 38

11. Deuda pública. ................................................................................................................................... 39

12. SEC – 95 y las normas internacionales de contabilidad. ................................................................... 40

ANEXO I: Ejercicio resuelto de ejemplo. ........................................................................................................ 45

BIBLIOGRAFÍA ................................................................................................................................................ 55

4 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

BLOQUE I. CONCEPTOS BÁSICOS DE CONTABILIDAD

1. Introducción a la Contabilidad.

La contabilidad es un lenguaje, el lenguaje del mundo de los negocios. Esto se debe

fundamentalmente a que el objetivo genérico de la contabilidad es, precisamente, el describir lo

que ha ocurrido en una empresa (u organización) en el pasado y cuál es su situación actual desde

un punto de vista financiero en virtud de ese pasado.

La American Accounting Association definió en 1966 la contabilidad como “el proceso de

identificar, medir y comunicar información económica para permitir juicios informados y decisiones

por parte de los usuarios de la información. El concepto económico implícito en la frase anterior

implica que la economía se ocupa de aquellas situaciones en las que se debe elegir en escasez de

recursos”.

Es importante destacar que, según la definición anterior, en contabilidad no se trata

únicamente de describir acontecimientos pasados, sino también de hacer estimaciones, de predecir

en alguna medida. Esto implica que la información debe elaborarse de una manera que sea

directamente útil para la toma de decisiones con ella, con lo que cobra importancia la forma de

presentación de la información elaborada.

Es preciso destacar que otras organizaciones que no son en sentido estricto empresas, como

organizaciones relacionadas con el gobierno, hospitales, escuelas, etc. pueden y deben beneficiarse

de la información contable, ya que ésta es la información económica y no únicamente empresarial.

1.1. Contabilidad Americana y Contabilidad Europea:

No es que haya dos contabilidades distintas, se trata de dos formas diferentes de presentar

la contabilidad. Una de las diferencias radica en el orden de las cuentas, que en la contabilidad

europea es empezando por arriba, de menor a mayor liquidez en el activo y de menor a mayor

exigibilidad en el pasivo y Patrimonio Neto, mientras que en la contabilidad americana es

justamente al revés.

5 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

Las diferencias son poco más importantes en lo que respecta a la Cuenta de Resultados y se

refieren:

- Al concepto de gastos.

- A la clasificación de los gastos.

En cuanto al concepto de gastos, en un caso gastos son los recursos que es preciso consumir

para obtener los ingresos de periodo o para que la empresa pueda existir en el mismo. En el

otro caso, gasto es un pago o un compromiso de pago realizado durante el periodo. El beneficio

final ha de ser el mismo, pero los componentes o la manera de explicarlo serán distintos.

En cuanto a la clasificación del gasto, en contabilidad americana se clasifica por su objetivo:

así tenemos Coste de las mercancías vendidas, Gastos comerciales, Gastos administrativos,

Gastos de Producción. En contabilidad europea los gastos se clasifican por su naturaleza, por el

tipo de servicio adquirido y si tenemos Gastos de Personal, Trabajos, Suministros y Servicios

Exteriores, etc. Ninguna es más detallada que la otra, son sólo distintas. En la práctica, suele

elaborarse, a efectos legales, una Cuenta de Explotación a la europea y, a efectos de gestión, se

quiere la Cuenta de Resultados según el modelo americano.

1.2. Los principios contables:

La existencia de usuarios exteriores de la información contable hace necesario que se

establezcan unos principios o normas generales que rijan la obtención, preparación y

elaboración de la misma para que refleje la imagen fiel de la empresa: son los principios

contables. Cuando se habla de ‘Principios Contables’, podemos referirnos tanto a las normas de

tipo muy general, que forman el fundamento de la teoría, como a normas de tipo particular que

afectan a la anotación de acontecimientos en la vida de la organización.

Así el Plan General de Contabilidad español, publicado por el Instituto de Planificación

Contable, establece como principios de tipo general los siguientes (prácticamente son los

mismos en la mayoría de países):

6 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

a) Principio de prudencia: este principio establece que solamente se contabilizarán los

beneficios realizados a la fecha del cierre del ejercicio; por el contrario, las pérdidas,

incluidas las eventuales no realizadas, se contabilizarán tan pronto como sean

conocidas.

b) Principio de empresa en funcionamiento: la información contable preparada por una

empresa se elaborará sobre la hipótesis de que la empresa va a seguir funcionando de

manera indefinida, es decir, que no cesarán sus operaciones en un futuro inmediato. Por

tanto, no se contabilizará el patrimonio a efectos de su enajenación global o parcial.

c) Principio del devengo: todas las transacciones de la empresa se registrarán en función

de la corriente real de bienes y servicios que estén implicados en ellas,

independientemente del momento en el que se paguen o cobren.

d) Principio de no compensación: según este principio, en ningún caso podrán

compensarse las partidas del activo y las del pasivo y Patrimonio Neto en el Balance, ni

las de ingresos y gastos en la cuenta de resultados. Este principio persigue que cada una

de las partidas de las cuentas patrimoniales esté ajustada a la realidad, y de esta forma

aporte una información que sea la imagen fiel de la empresa.

e) Principio de importancia relativa: este principio establece que la no aplicación de uno de

estos principios se encuentra en su capacidad de alterar o no la imagen fiel que deben

presentar las cuentas anuales, debida a la escasa importancia relativa que se produce en

términos cuantitativos.

En los casos de conflicto entre principios contables, deberá prevalecer el que mejor

conduzca a que las cuentas anuales reflejen la imagen fiel del patrimonio, de la situación

financiera y de los resultados de la empresa.

En España estos principios están enunciados de forma expresa, pero con frecuencia en otros

países no están suscritos, derivan de la costumbre y hay organismos de diferentes tipos que

dictaminan sobre las normas concretas a aplicar. De todas formas, y por originarse en general

7 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

en la experiencia práctica y no existir unanimidad casi nunca con respecto a ellos, se les suele

denominar ‘principios contables generalmente aceptados’.

1.3. Contabilidad fiscal y contabilidad financiera:

El gobierno es un usuario de la contabilidad sustancialmente distinto a los demás. No le

interesa la información contable por mera curiosidad, sino para calcular el impuesto sobre el

beneficio que las empresas deben pagarle. Por tanto es lógico que los distintos gobiernos de los

países establezcan sus propias normas respecto a cómo se calcula el beneficio. Y es lógico

también que en todas aquellas transacciones cuya contabilización presenta dudas o es opinable,

el gobierno tenga una norma más definida, o incluso menos conservadora, de lo que puede ser

la norma contable generalmente aceptada.

Puede darse el caso de que haya una diferencia entre la contabilidad puramente financiera,

es decir, aquella cuyo objetivo fundamental es el de proporcionar información para la toma de

decisiones empresariales, y la contabilidad fiscal, cuyo objetivo es el de calcular la deuda fiscal

que tiene la empresa con el estado. Diferencia no debida a ninguna ocultación ni práctica

deshonesta por parte de la empresa, sino a diferencias de criterio entre distintos usuarios de la

contabilidad perfectamente explicables por el distinto punto de vista que adoptan.

En este tema hablaremos tanto de contabilidad financiera como de contabilidad fiscal,

aunque profundizaremos más en la primera.

1.4. La Auditoría:

Resulta de suma importancia comprobar que la información contable producida responde a

la realidad. Puede que no sea así, y ello por dos razones diferentes:

- Que los datos de partida no responden a la realidad.

- Que la información no esté elaborada según los principios contables.

8 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

Con la finalidad de proteger a los usuarios de dicha información surge la auditoría como

autentificación de la información mediante el examen de los documentos donde se reflejan las

transacciones originales y la manera como se han registrado en los libros.

Esta labor se desarrolla generalmente por profesionales externos a la empresa,

independientes de la misma, quienes verifican los procedimientos seguidos y la realidad del

resultado final, expidiendo un certificado si la información responde a la realidad de la empresa

y está elaborado conforme a los principios contables.

1.5. El Plan General Contable:

La contabilidad ha pasado por varias etapas, adaptándose siempre a la normativa vigente en

cada momento. De esta manera, se aprobó el Plan General de Contabilidad de 2007 en España,

adaptándose al proceso de armonización de las normas contables vigentes en toda la Unión

Europea. La ley que regula dicho plan es la ley 16/2007 de 4 de Julio.

El Plan General Contable se divide en 5 partes:

a) Marco conceptual de la contabilidad: es la base para saber interpretar el sistema

contable. Incluye los principios contables.

b) Normas de registro y valoración: desarrolla los principios contables.

c) Cuentas anuales: Balance de situación, Cuenta de Pérdidas y Ganancias, Estado de Flujos

de Efectivo, Estado de Cambios en el Patrimonio Neto y la Memoria.

d) Cuadro de cuentas.

e) Definiciones y relaciones contables.

Dentro del Marco Conceptual, la contabilidad se puede definir como el proceso por el que

se registran todas las operaciones que lleva a cabo la empresa y que nos permiten obtener una

imagen del patrimonio y la situación financiera de la misma, cuya finalidad es ofrecer a los

usuarios interesados información económica sobre la entidad.

9 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

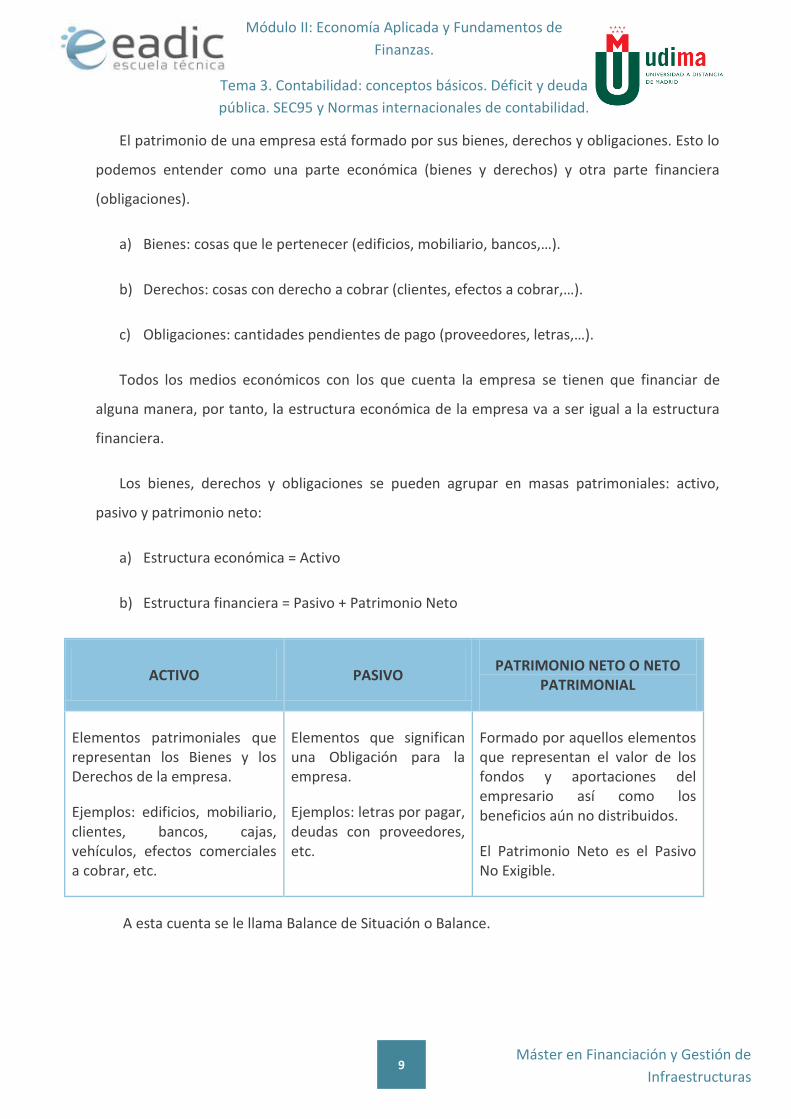

El patrimonio de una empresa está formado por sus bienes, derechos y obligaciones. Esto lo

podemos entender como una parte económica (bienes y derechos) y otra parte financiera

(obligaciones).

a) Bienes: cosas que le pertenecer (edificios, mobiliario, bancos,…).

b) Derechos: cosas con derecho a cobrar (clientes, efectos a cobrar,…).

c) Obligaciones: cantidades pendientes de pago (proveedores, letras,…).

Todos los medios económicos con los que cuenta la empresa se tienen que financiar de

alguna manera, por tanto, la estructura económica de la empresa va a ser igual a la estructura

financiera.

Los bienes, derechos y obligaciones se pueden agrupar en masas patrimoniales: activo,

pasivo y patrimonio neto:

a) Estructura económica = Activo

b) Estructura financiera = Pasivo + Patrimonio Neto

ACTIVO PASIVO PATRIMONIO NETO O NETO

PATRIMONIAL

Elementos patrimoniales que representan los Bienes y los Derechos de la empresa.

Ejemplos: edificios, mobiliario, clientes, bancos, cajas, vehículos, efectos comerciales a cobrar, etc.

Elementos que significan una Obligación para la empresa.

Ejemplos: letras por pagar, deudas con proveedores, etc.

Formado por aquellos elementos que representan el valor de los fondos y aportaciones del empresario así como los beneficios aún no distribuidos.

El Patrimonio Neto es el Pasivo No Exigible.

A esta cuenta se le llama Balance de Situación o Balance.

10 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

El Balance, llamado también estado de posición financiera, es el documento contable que

describe la situación de una empresa en un momento determinado en la medida en que dicha

situación es traducible a cantidades de dinero. Un equipo directivo formidable, una mano de

obra motivada, entrenada y cualificada, un excelente clima laboral cooperativo y exento de

enfrentamientos, no se reflejarán en el Balance, aunque sean más importantes que ciertas

partes del Activo o el Pasivo. Lo estudiaremos con detenimiento más adelante.

2. Las cuentas.

Es la herramienta de la que se vale la contabilidad para anotar la situación de cada elemento

que compone el Balance. Así podremos representar y determinar el valor de cada elemento en

cualquier fecha a través de las anotaciones que se hacen en dichas cuentas. Tienen forma de ‘T’ y

se representan de la siguiente forma:

DEBE Título Cuenta HABER

CARGOS ABONOS

Se denominan ‘Cargos’ a las anotaciones que se realizan en el ‘Debe’ y ‘Abonos’ a aquellas que

se realizan en el ‘Haber’.

Dependiendo de la naturaleza de las cuentas (Activo – Gastos o Pasivo – Ingresos) las

anotaciones en el debe y haber son diferentes:

11 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

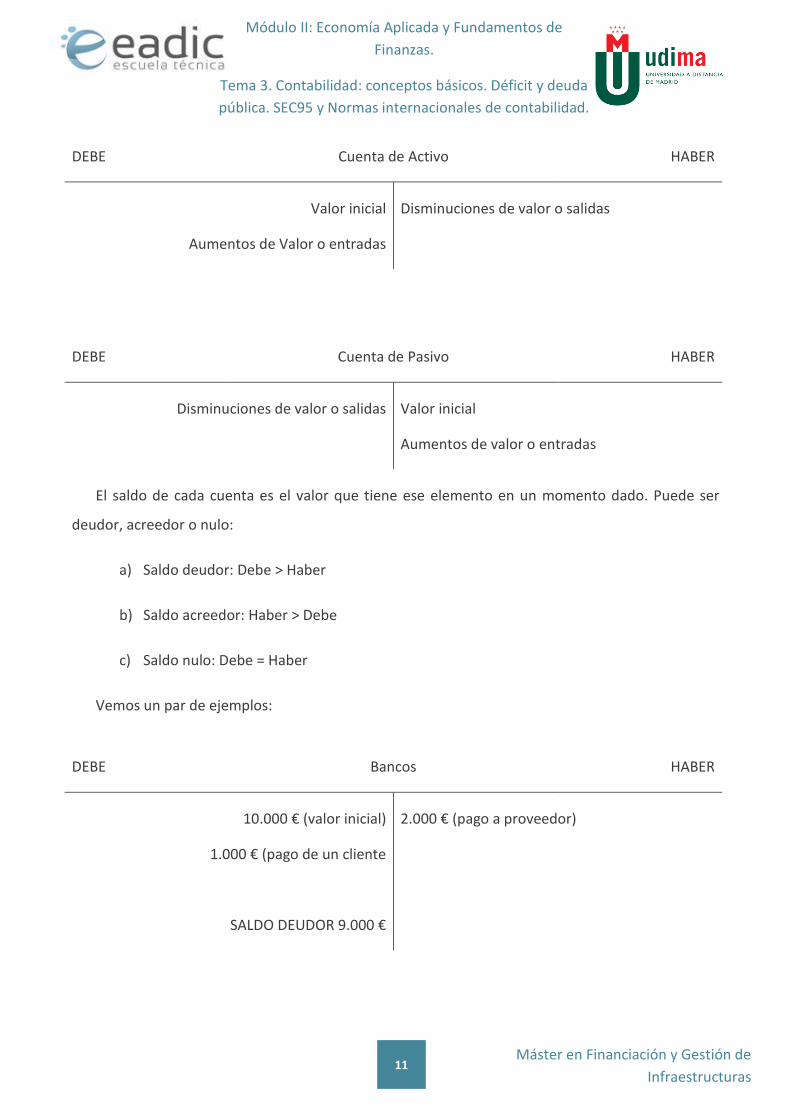

DEBE Cuenta de Activo HABER

Valor inicial

Aumentos de Valor o entradas

Disminuciones de valor o salidas

DEBE Cuenta de Pasivo HABER

Disminuciones de valor o salidas Valor inicial

Aumentos de valor o entradas

El saldo de cada cuenta es el valor que tiene ese elemento en un momento dado. Puede ser

deudor, acreedor o nulo:

a) Saldo deudor: Debe > Haber

b) Saldo acreedor: Haber > Debe

c) Saldo nulo: Debe = Haber

Vemos un par de ejemplos:

DEBE Bancos HABER

10.000 € (valor inicial)

1.000 € (pago de un cliente

SALDO DEUDOR 9.000 €

2.000 € (pago a proveedor)

12 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

DEBE Proveedores HABER

2.000 € (pago a proveedor) 5.000 € (deuda inicial)

1.000 € (compra de maquinaria)

SALDO ACREEDOR 4.000 €

3. Registro contable.

Todos los sucesos o hechos económicos (compras, ventas, aportaciones de capital,

subvenciones,…) que ocurren en una empresa han de ser registrados contablemente. Para ello, se

utiliza el ‘Método de partida doble’: todo hecho contable afecta como mínimo a dos cuentas, es

decir, toda anotación contable debe realizarse de forma que dicha anotación tenga una

contrapartida, cumpliéndose siempre la ecuación fundamental del patrimonio:

ACTIVO = PASIVO + PATRIMONIO NETO

Lo dejamos más claro con un ejemplo. Si comprásemos una maquinaria por valor de 3.000 €

que pagamos a través de nuestra cuenta corriente del banco, tendríamos las siguientes

anotaciones:

DEBE Maquinaria HABER

3.000 €

13 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

DEBE Bancos HABER

3.000 €

Podemos observar a través de este ejemplo que la ecuación fundamental se sigue cumpliendo,

ya que las dos anotaciones que hemos hecho, por la compra de la maquinaria y por el pago de la

misma, implican aumento de la cuenta de maquinaria y disminución de la cuenta de bancos.

3.1. Libro diario y libro mayor:

Ya hemos visto que para registrar todas las operaciones que la empresa realiza se usan, lo

que se llama en contabilidad, cuentas. El Libro Mayor es el que agrupa todas estas cuentas. En

él se van registrando todos los movimientos de las cuentas que usa la empresa para anotar

todos sus hechos contables.

El Libro Diario es donde se apuntan todas las operaciones del día a día de la empresa en

forma de asiento contable. Todas las anotaciones realizadas en el Libro Diario hay que

trasladarlas simultáneamente al Libro Mayor.

Siguiendo con el ejemplo anterior de la compra de maquinaria, lo que hemos hecho ha sido

el reflejo en el Libro Mayor. Pues bien, el asiento contable que corresponde a esta operación

será el siguiente:

DEBE HABER

3.000 € Maquinaria

A Bancos 3.000 €

Este asiento es el que se incorporará al Libro Diario. Se vuelve a observar una vez más que

en contabilidad se usa el método de partida doble, cada operación se registra al menos en dos

cuentas diferentes, es decir, todo cargo (anotación en el debe) implica un abono (anotación en

el haber) y viceversa.

14 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

4. El Balance.

Después de tener todas las operaciones registradas en el Libro Diario y en el Libro Mayor de la

empresa, se procede a crear el Balance con toda esa información que ya manejamos. Por un lado

tenemos el orden cronológico en el que se han producido los hechos contables, todo ello apuntado

en nuestro Libro Diario. Por otro lado, tenemos todas nuestras cuentas abiertas en el Libro Mayor,

cada una con sus valores iniciales, sus disminuciones y aumentos de valor y sus saldos.

El Balance es el documento básico de la contabilidad financiera. Todo hecho registrado en la

contabilidad podría ser llevado directamente al Balance. Es decir, la contabilidad de una empresa

consistiría en mantenerlo al día. Si no se hace así, es porque hay otros procedimientos que suponen

una considerable economía de trabajo y de tiempo, cuando el número de acontecimientos a

registrar es elevado. Sin embargo, es importante tener en cuenta que estos procedimientos son

meros mecanismos que facilitan el trabajo rutinario, pero que no añaden nada al Balance desde un

punto de vista conceptual.

Una forma de considerar el Balance es la siguiente:

a) La parte del Balance denominada ‘Pasivo y Patrimonio Neto’ constituye la enumeración

de los recursos de que dispone una empresa en un momento determinado, clasificados

por sus distintos orígenes o procedencias. La parte del Balance denominada ‘Activo’

describe la forma en a que se están utilizando esos mismos recursos en la misma fecha.

b) Dicho de otra forma, el Pasivo y Patrimonio Neto responde a la pregunta: ¿de dónde

proceden los recursos?, mientras que el Activo responde a: ¿cómo se han utilizado esos

recursos?

Las diferentes partidas del Pasivo y del Patrimonio Neto describen, por tanto, los recursos

obtenidos de terceros directamente en forma de dinero (préstamos bancarios, por ejemplo); o bien

en forma de materiales o mercancías (proveedores), que pueden traducirse en dinero mediante las

correspondientes facturas, por ejemplo; o bien en forma de trabajos que distintas personas hayan

realizado para la empresa y que se traducen en dinero por las cantidades que se les adeudan

15 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

(salarios a pagar, por ejemplo). El Pasivo y Patrimonio Neto describe, así mismo, los recursos

aportados por los propietarios y los ganados por la misma empresa mediante sus operaciones.

Los recursos así obtenidos están utilizados de la forma que la dirección ha estimado

conveniente. Una parte de dichos recursos se ha utilizado en edificios y equipos, otra en stocks,

otra en forma de mercancías vendidas a crédito a los clientes, otra se ha mantenido en caja en

forma de billetes, y así sucesivamente. Las partidas del activo nos muestran los resultados de estas

decisiones de la dirección a una fecha determinada. Las partidas del Activo y Pasivo y Patrimonio

Neto deben clasificarse en el Balance siguiendo en lo posible un criterio determinado: por ejemplo

de mayor a menor liquidez en el Activo, y de menor a mayor estabilidad o exigibilidad en el Pasivo y

Patrimonio Neto.

La mayor o menor liquidez de una partida de Activo viene determinada por la mayor o menor

facilidad con que puede convertirse en dinero. Por ejemplo, lo que existe en caja en forma de

billetes posee una liquidez máxima: ya es dinero. Por el contrario, el edificio de una fábrica puede

ser de muy escasa liquidez, porque el convertirlo en dinero exigirá gestiones muy laboriosas, o,

sencillamente, porque la empresa no piensa desprenderse de él.

Análogamente, se dice que un determinado recurso (es decir, una partida del Pasivo y

Patrimonio Neto) tiene mayor estabilidad que otro, cuando aquél va a permanecer a disposición de

la empresa por un espacio de tiempo más prolongado. Así por ejemplo, tendrá estabilidad mínima

un préstamo que vence hoy. Será mayor la estabilidad de los recursos obtenidos y que haya que

devolver dentro de diez años. La estabilidad será máxima en el caso de los recursos aportados por

los propietarios en forma de capital social.

Por tanto, las diferentes partidas de un Balance se pueden agrupar y resumir como sigue:

16 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

4.1. El activo:

Lo componen los siguientes elementos:

a) Caja y Bancos: también denominados Tesorería o Efectivo. Es el dinero en metálico

disponible en una empresa, por tanto su activo más líquido, que puede estar en una

cuenta bancaria o en caja.

b) Inversiones financieras temporales: las constituyen el dinero en cuentas bancarias con

condiciones especiales o en valores mobiliarios a corto plazo, producto de excedentes de

caja temporales.

c) Clientes: esta cuenta constituye un uso temporal de los recursos en conceder crédito a

los clientes, ya que no todas las ventas son al contado. Puede subdividirse en diferentes

clases de clientes y forma parte de un grupo más amplio de las cuentas del activo: la de

Deudores.

d) Existencias: son recursos utilizados por una empresa en comprar los productos que

vende, transforma o utiliza de alguna forma en su proceso productivo. Al igual que la

cuenta de Clientes, puede subdividirse en distintos tipos.

e) Pagos anticipados: cualquiera utilización de recursos en el pago de bienes o de servicios

que no se consumen inmediatamente.

f) Activo no Corriente, Fijo o Inmovilizado: son activos que se supone que permanecerán

en la empresa más de un año. Se pueden resumir en cinco tipos: terrenos, edificaciones,

instalaciones, maquinaria de producción, de transporte y de administración (equipo

informático) y mobiliario.

17 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

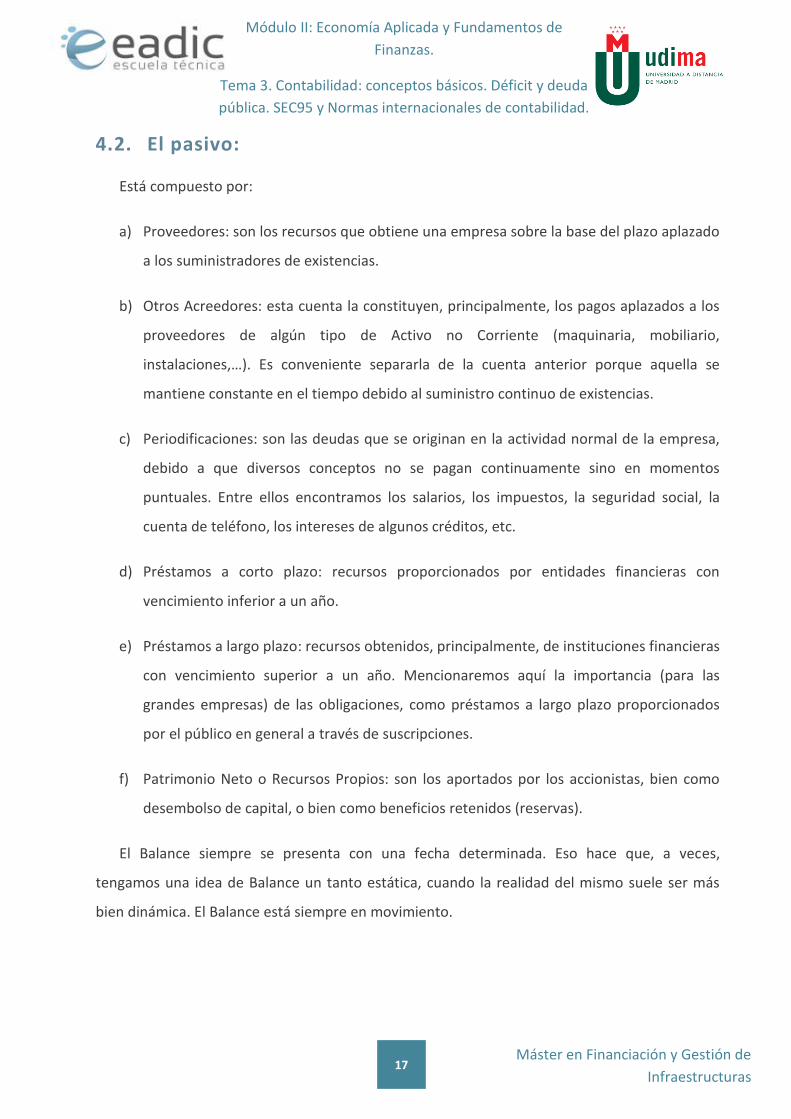

4.2. El pasivo:

Está compuesto por:

a) Proveedores: son los recursos que obtiene una empresa sobre la base del plazo aplazado

a los suministradores de existencias.

b) Otros Acreedores: esta cuenta la constituyen, principalmente, los pagos aplazados a los

proveedores de algún tipo de Activo no Corriente (maquinaria, mobiliario,

instalaciones,…). Es conveniente separarla de la cuenta anterior porque aquella se

mantiene constante en el tiempo debido al suministro continuo de existencias.

c) Periodificaciones: son las deudas que se originan en la actividad normal de la empresa,

debido a que diversos conceptos no se pagan continuamente sino en momentos

puntuales. Entre ellos encontramos los salarios, los impuestos, la seguridad social, la

cuenta de teléfono, los intereses de algunos créditos, etc.

d) Préstamos a corto plazo: recursos proporcionados por entidades financieras con

vencimiento inferior a un año.

e) Préstamos a largo plazo: recursos obtenidos, principalmente, de instituciones financieras

con vencimiento superior a un año. Mencionaremos aquí la importancia (para las

grandes empresas) de las obligaciones, como préstamos a largo plazo proporcionados

por el público en general a través de suscripciones.

f) Patrimonio Neto o Recursos Propios: son los aportados por los accionistas, bien como

desembolso de capital, o bien como beneficios retenidos (reservas).

El Balance siempre se presenta con una fecha determinada. Eso hace que, a veces,

tengamos una idea de Balance un tanto estática, cuando la realidad del mismo suele ser más

bien dinámica. El Balance está siempre en movimiento.

18 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

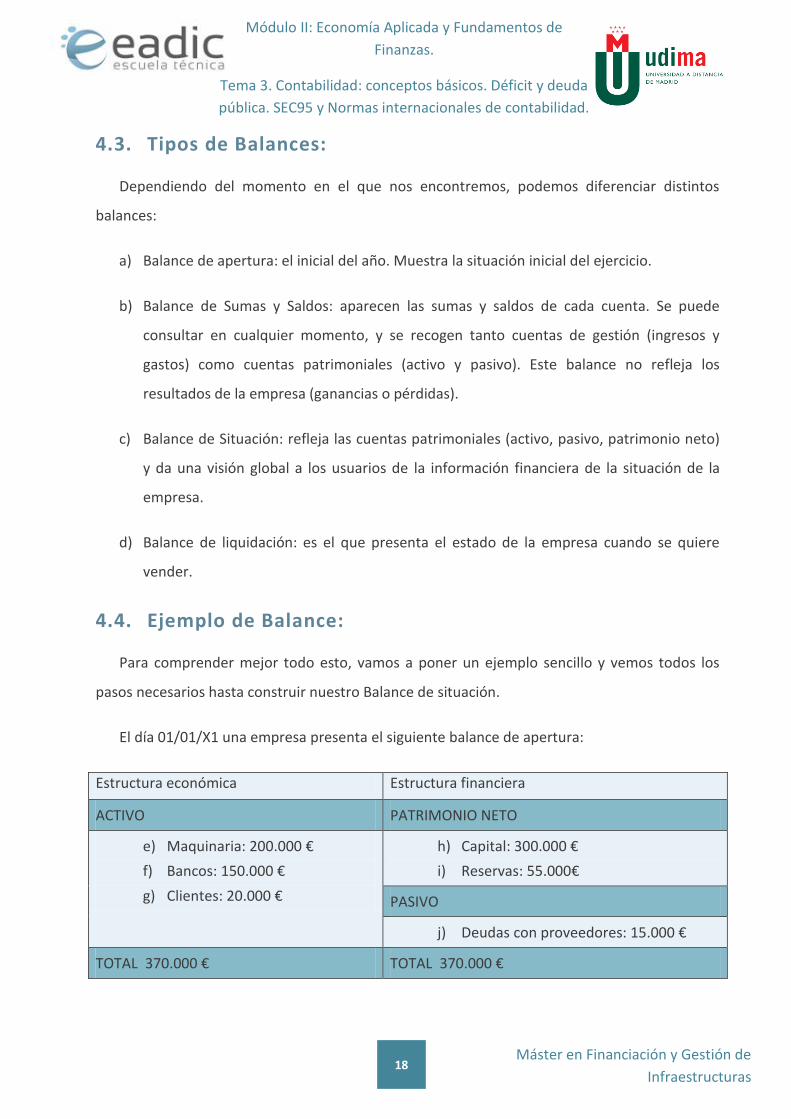

4.3. Tipos de Balances:

Dependiendo del momento en el que nos encontremos, podemos diferenciar distintos

balances:

a) Balance de apertura: el inicial del año. Muestra la situación inicial del ejercicio.

b) Balance de Sumas y Saldos: aparecen las sumas y saldos de cada cuenta. Se puede

consultar en cualquier momento, y se recogen tanto cuentas de gestión (ingresos y

gastos) como cuentas patrimoniales (activo y pasivo). Este balance no refleja los

resultados de la empresa (ganancias o pérdidas).

c) Balance de Situación: refleja las cuentas patrimoniales (activo, pasivo, patrimonio neto)

y da una visión global a los usuarios de la información financiera de la situación de la

empresa.

d) Balance de liquidación: es el que presenta el estado de la empresa cuando se quiere

vender.

4.4. Ejemplo de Balance:

Para comprender mejor todo esto, vamos a poner un ejemplo sencillo y vemos todos los

pasos necesarios hasta construir nuestro Balance de situación.

El día 01/01/X1 una empresa presenta el siguiente balance de apertura:

Estructura económica Estructura financiera

ACTIVO PATRIMONIO NETO

e) Maquinaria: 200.000 €

f) Bancos: 150.000 €

g) Clientes: 20.000 €

h) Capital: 300.000 €

i) Reservas: 55.000€

PASIVO

j) Deudas con proveedores: 15.000 €

TOTAL 370.000 € TOTAL 370.000 €

19 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

Durante el ejercicio, la empresa realiza las siguientes operaciones:

a) Compra de maquinaria por valor de 100.000 €. Se paga por bancos.

b) Sacamos dinero de la cuenta corriente para dejarlo en caja de la empresa y así

disponer de efectivo por valor de 20.000 €.

c) Se pagan 10.000 € de la deuda con proveedores.

Tendremos las siguientes anotaciones en el Libro Diario:

a) Tendremos menos dinero en nuestra cuenta al haber hecho un pago por la compra

de maquinaria, pero aumentará el activo por la misma compra:

DEBE HABER

10.000 € Maquinaria

A Bancos 10.000 €

b) Al traspasar dinero del banco a caja, el primero disminuirá y la caja aumentará:

DEBE HABER

20.000 € Caja

A Bancos 20.000 €

c) El pago de la deuda con proveedores supone que vamos a tener menos pasivo

(menos proveedores) y menos activo (menos dinero). Siempre podemos comprobar

que la ecuación fundamental se sigue cumpliendo.

DEBE HABER

10.000 € Proveedores

A Bancos 10.000 €

20 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

Las siguientes anotaciones serán las correspondientes al Libro Mayor (no olvidemos que al

hacer todas las cuentas hay que tener en cuenta los saldos iniciales del balance de apertura):

DEBE Maquinaria HABER

200.000 €

100.000 €

SALDO DEUDOR 300.000 €

DEBE Clientes HABER

20.000 €

SALDO DEUDOR 20.000 €

DEBE Bancos HABER

150.000 €

SALDO DEUDOR 20.000 €

100.000 €

20.000 €

10.000 €

DEBE Caja HABER

200.000 €

SALDO DEUDOR 20.000 €

DEBE Capital HABER

300.000 €

SALDO ACREEDOR 300.000 €

21 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

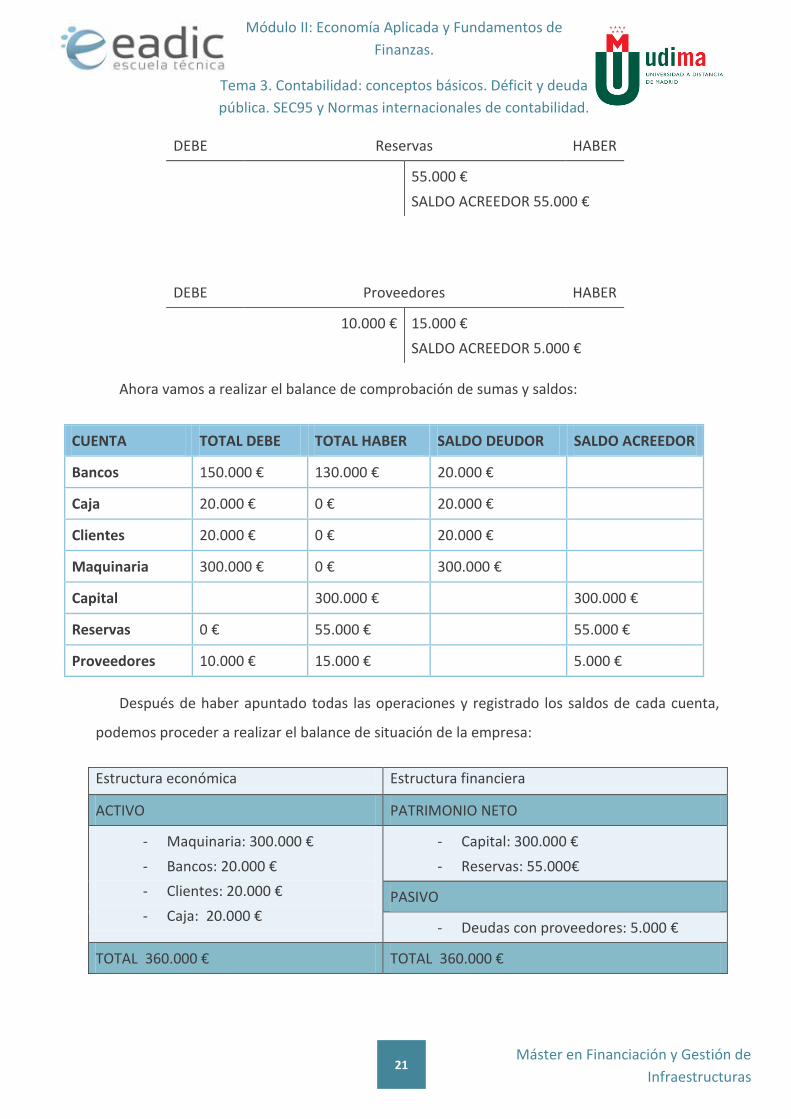

DEBE Reservas HABER

55.000 €

SALDO ACREEDOR 55.000 €

DEBE Proveedores HABER

10.000 € 15.000 €

SALDO ACREEDOR 5.000 €

Ahora vamos a realizar el balance de comprobación de sumas y saldos:

CUENTA TOTAL DEBE TOTAL HABER SALDO DEUDOR SALDO ACREEDOR

Bancos 150.000 € 130.000 € 20.000 €

Caja 20.000 € 0 € 20.000 €

Clientes 20.000 € 0 € 20.000 €

Maquinaria 300.000 € 0 € 300.000 €

Capital 300.000 € 300.000 €

Reservas 0 € 55.000 € 55.000 €

Proveedores 10.000 € 15.000 € 5.000 €

Después de haber apuntado todas las operaciones y registrado los saldos de cada cuenta,

podemos proceder a realizar el balance de situación de la empresa:

Estructura económica Estructura financiera

ACTIVO PATRIMONIO NETO

- Maquinaria: 300.000 €

- Bancos: 20.000 €

- Clientes: 20.000 €

- Caja: 20.000 €

- Capital: 300.000 €

- Reservas: 55.000€

PASIVO

- Deudas con proveedores: 5.000 €

TOTAL 360.000 € TOTAL 360.000 €

22 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

Se puede comprobar que la suma de la estructura económica y la estructura financiera

coinciden, por lo que el registro de operaciones ha sido correcto.

5. La cuenta de pérdidas y ganancias.

Es en esta cuenta donde vamos a poder ver reflejado todas las pérdidas y beneficios de la

empresa. Aunque puede verse en cualquier momento del ejercicio, es al finalizar el año cuando

cobra mayor interés, ya que nos dirá el resultado negativo o positivo que ha obtenido la empresa.

Para la obtención del resultado, se tienen en cuenta los ingresos obtenidos por la empresa así

como los gastos en los que ha incurrido.

El esquema que sigue la cuenta de Pérdidas y Ganancias (PyG) es el siguiente:

a) Resultado de operaciones continuadas:

a. Resultado de explotación: obtenido de la actividad normal de la empresa.

b. Resultado financiero: obtenido de la realización de operaciones financieras.

b) Resultado de operaciones interrumpidas.

La diferencia entre operaciones continuadas e interrumpidas es que en esta última se

consideran las áreas de negocio que están previstas enajenar en los próximos 12 meses o que ya se

han enajenado.

El saldo obtenido de esta cuenta es la cantidad que aparece reflejada dentro del patrimonio

neto del Balance, de tal forma que si el saldo es Acreedor habremos obtenido beneficios, mientras

que si el saldo es Deudor, se habrá incurrido en pérdidas, y en este último caso aparecerá con signo

negativo en el Balance.

Un ejemplo de cuentas de Pérdidas y Ganancias es el siguiente, aunque podemos encontrar

muchos más en formatos diferentes o expresados de otro modo.

23 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

24 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

6. Métodos de valoración de existencias.

En la empresa hay bienes que continuamente se están renovando, bien sea porque se venden o

porque se consumen en la propia empresa para el proceso de producción. Por esta razón, es

necesario tener un buen registro de todos los productos que tenemos, como por ejemplo,

existencias, materias primas, productos en curso de fabricación… Para mantener este registro

actualizado se realizan inventarios a lo largo del año. Lo ideal es hacer inventarios periódicamente

y, si no es así, al menos uno al año.

Cuando estas existencias o materias primas entran en nuestra empresa se tienen que valorar

por el precio de adquisición o coste de producción, dicho importe incluye el importe facturado

(deducidos los descuentos) más todos los gastos adicionales (transporte, seguro,…).

A lo largo de un periodo podemos adquirir existencias con diferentes precios, lo que da lugar

que a la hora de vender tengamos que adoptar un método de asignación de valor. Por ejemplo, si

compramos 1.000 ladrillos a 0,20 €/unidad en una primera adquisición y posteriormente volvemos

a realizar una compra de 5.000 ladrillos a 0,10 €/unidad, tendremos que seguir algún método que

nos permita conocer el valor que le vamos a dar a la hora de consumirlos, porque una vez entren en

nuestra empresa, todos los ladrillos son iguales y no sabemos lo que costaron unos y lo que

costaron otros.

Es por este motivo por el que tenemos diferentes métodos de valoración de existencias:

a) Método FIFO (first in – first out): con este método las existencias que salen del almacén

son siempre las más antiguas (primeras que entran son las primeras que salen).

25 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

b) Método LIFO (last in – first out): al contrario que en el caso anterior, las existencias que

salen del almacén son siempre las últimas que llegaron.

c) Precio Medio Ponderado (PMP): este método de valoración es el adoptado con carácter

general en el PGC-2007 (Plan general de Contabilidad de 2007). Consiste en realizar una

media ponderada de las cantidades y precios de las existencias.

Si seguimos pensando en el ejemplo de los ladrillos, podemos ver las diferencias entre los tres

métodos de valoración en caso de tener que consumir 5.500 ladrillos:

a) FIFO: 1.000 ladrillos * 0,20 €/ud = 200 €

4.500 ladrillos * 0,10 €/ud = 450 €

Valor total = 650 €

b) LIFO: 5.000 ladrillos * 0,10 €/ud = 500 €

500 ladrillos * 0,20 €/ud = 100 €

Valor total = 600 €

c) PMP:

Valor total = 5.500 * 0,12 = 660 €

26 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

7. Amortizaciones

Todos los bienes que adquirimos para nuestra empresa se deterioran con el paso del tiempo.

Este hecho es el que dejamos reflejado a través de las amortizaciones. En resumen, la amortización

es un dinero que transforma en gasto la inversión que realizamos. Al final de cada ejercicios se lleva

una cuota (cuyos límites máximos y mínimos están fijados por el Ministerio de Hacienda) como

gasto a la cuenta de PyG y además, se crea una partida que va restando en el Balance el valor de

adquisición del bien.

Los Activos No Corrientes (fijos o inmovilizados) se pueden clasificar en tres grupos:

- Los terrenos: son activos cuya duración es indefinida – no tienen desgaste-, y cuyo valor

no va a decrecer necesariamente en el futuro. De forma que se puede considerar que

estos activos no tienen un coste no recuperable, y por tanto no es necesario cargar a la

Cuenta de Resultados ninguna cantidad por su deterioro, desgaste o pérdida de valor.

- Activos cuya duración no es indefinida, sino que por diversas razones tienen una vida

limitada a un cierto número de años, aunque no sepamos muy bien de antemano

cuántos. El coste original de estos activos no es recuperable al cabo del tiempo, y deberá

cargarse a lo largo de los años de su vida útil a la Cuenta de Resultados de esos ejercicios

económicos. La cantidad anual que se cargará se llamará amortización (en algunos

países de habla hispana se le denomina depreciación). Entre este tipo de activos se

encuentran los edificios, maquinaria, vehículos, ordenadores, mobiliario, instalaciones,

etc.

- Activos sin materialidad física, denominados por tanto inmateriales, como marcas,

patentes, etc., cuya vida es limitada – como las patentes – o ilimitada – como la marca -,

pero con un valor un tanto dudoso al cabo de los años. El coste original de estos activos

inmateriales es difícilmente recuperable y, por lo tanto, debe cargarse a la Cuenta de

Resultados de los años de vida de dichos activos. La cantidad cargada cada año por este

concepto también recibirá el nombre de amortización.

27 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

Así pues, aquellos activos de los que no se está razonablemente seguro que se va a recuperar su

valor, deberán ser amortizados en un periodo adecuado; mientras que aquellos que se recuperará

su valor (casi únicamente los terrenos) no hará falta hacerlo así.

Terminológicamente hay que tener un cierto cuidado con la palabra amortización, pues en

España tiene dos acepciones: la que estamos ahora estudiando y la devolución del capital o

‘principal’ de un préstamo bancario. De manera que cuando hablemos o escuchemos acerca de la

amortización habremos de saber, por el contexto, de cuál de las dos se está hablando.

7.1. Concepto y elementos:

La amortización es un procedimiento contable que reparte el coste de un Activo No

Corriente entre los años de su vida útil. Se realiza convirtiendo gradualmente en gastos los

Activos No Corrientes (Inmovilizados) con una vida aprovechable superior a un ejercicio

contable, aunque no ilimitada (como sucede en el caso de los terrenos). Cuando se adquieren

este tipo de Activos, su coste se anota en el activo del Balance, y dicho coste se deberá imputar

a la Cuenta de Resultados de cada año proporcionalmente al número de años que se estime

durará el Activo No Corriente en cuestión. Al mismo tiempo, se irá disminuyendo su valor en el

Activo No Corriente del Balance en la medida que se realizan las imputaciones a la cuenta de

resultados.

Es muy importante tener claro que la amortización no es una manera de acumular dinero en

caja con el fin de reponer un Activo No Corriente (Inmovilizado), ni el hecho de obtener

rendimiento de un activo, ni tampoco una manera de valorar los Activos No Corrientes para que

su valor en el Balance se acerque al de venta.

Existen cuatro elementos fundamentales a la hora de establecer la política de

amortizaciones:

a) El coste del Activo No Corriente (C), donde se incluyen el precio de adquisición y sus

tramitaciones más todos los gastos adicionales necesarios para su puesta en

funcionamiento. Es un dato exacto, perfectamente calculable, a diferencia de los dos

28 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

siguientes, que se basan en estimaciones que no suelen coincidir con la realidad

posterior.

b) El tiempo de vida útil del mismo (n). Este elemento depende de tres factores diferentes

que se superponen:

a. La vida física debida al desgaste habitual que sufre todo Activo No Corriente, que

al final lo hará inservible.

b. La vida tecnológica, que puede ser inferior a la anterior, ya que es frecuente la

aparición de nuevos y más eficientes Activo No Corrientes (principalmente

máquinas, herramientas y elementos informáticos) que dejen obsoletos a los

anteriores (principalmente por cuestiones de productividad). A pesar de que

éstos sigan funcionando, su desfase y obsolescencia les hace inútiles.

c. La vida económica o comercial, que puede hacer inservible un activo si el artículo

que produce se deja de fabricar, bien porque se pasa de moda, bien porque se

suprime del catálogo.

De esta forma, una herramienta puede tener una vida física de diez años; debido a la

aparición de herramientas sustitutivas más eficaces su vida tecnológica puede estimarse

en siete años; pero si el artículo que produce se piensa abandonar en cuatro años, su

vida comercial se reduce a ese tiempo.

c) Su valor residual (VR), entendido como el valor final del activo, después de su vida útil.

En la mayoría de los casos se estima nulo, a no ser que existan razones que nos lleven a

otra estimación (peso del material metálico que lo compone en la chatarra, valor de

alguna pieza que sepamos con certeza que no se deteriorará,…).

d) El método de amortización empleado. Los más utilizados habitualmente son los

siguientes:

a. Amortización lineal

29 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

b. Amortización sobre la suma de los dígitos.

c. Amortización sobre el saldo decreciente.

d. Amortización basada en unidades físicas.

7.2. Métodos de Amortización

De los diferentes métodos de amortización que veremos a continuación, en España sólo se

utiliza el primero, el de amortización lineal, que es el que utilizaremos nosotros.

7.2.1. Amortización uniforme o lineal:

Es el método más simple para calcular la amortización, según el cual el valor anual de

amortización de un Activo No Corriente será:

Como podemos ver, se trata de dividir la diferencia entre el coste de adquisición y el

valor residual por el número de años de vida útil; de este modo la amortización anual será

constante e igual a X para todos los años.

7.2.2. Amortización por la suma de dígitos:

Es uno de los métodos de amortización acelerada. Viene a aplicarse debido a las

siguientes razones:

o Porque el servicio que proporciona un Activo No Corriente es mayor en los

primeros años de vida.

o Porque su valor de mercado decrece con los años.

o Porque el gobierno, por razones macroeconómicas, autoriza las amortizaciones

aceleradas para proveer la renovación de activos productivos, y de esta forma

estimular la demanda.

30 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

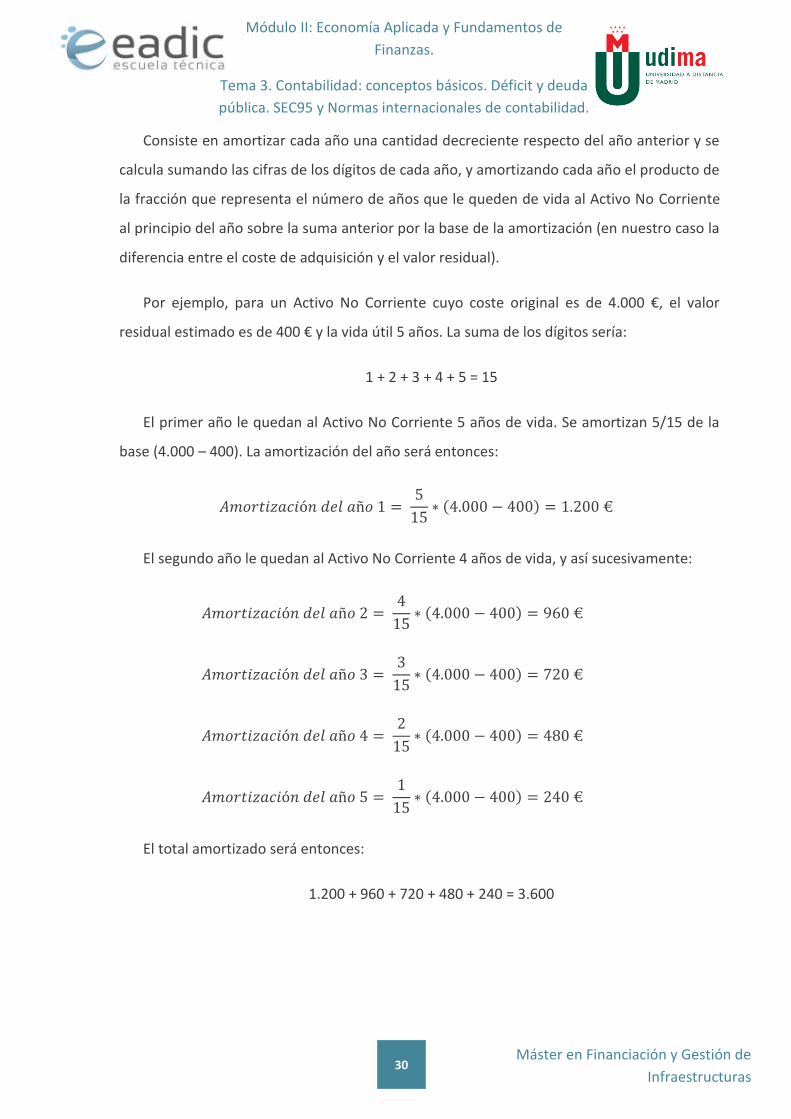

Consiste en amortizar cada año una cantidad decreciente respecto del año anterior y se

calcula sumando las cifras de los dígitos de cada año, y amortizando cada año el producto de

la fracción que representa el número de años que le queden de vida al Activo No Corriente

al principio del año sobre la suma anterior por la base de la amortización (en nuestro caso la

diferencia entre el coste de adquisición y el valor residual).

Por ejemplo, para un Activo No Corriente cuyo coste original es de 4.000 €, el valor

residual estimado es de 400 € y la vida útil 5 años. La suma de los dígitos sería:

1 + 2 + 3 + 4 + 5 = 15

El primer año le quedan al Activo No Corriente 5 años de vida. Se amortizan 5/15 de la

base (4.000 – 400). La amortización del año será entonces:

El segundo año le quedan al Activo No Corriente 4 años de vida, y así sucesivamente:

El total amortizado será entonces:

1.200 + 960 + 720 + 480 + 240 = 3.600

31 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

En general, la amortización del año ‘i’, para una vida útil de ‘n’ años será:

7.2.3. Amortización sobre el saldo decreciente:

Es otro de los métodos de amortización acelerada. Se trata de amortizar un tanto por

ciento fijo del valor neto del Activo No Corriente, por lo que si queremos hacerlo en un

número de años igual o similar al de una amortización lineal, deberemos tomar un tanto por

ciento mayor (habitualmente el doble) del que se tomaba en dicho método. De todas

formas, siempre quedará un residuo sin amortizar, que cada vez será más pequeño. Debido

a esto, nunca se consigue poner a cero el valor neto del Activo No Corriente. Por tanto, lo

que suele hacerse es, o bien cambiar el método a partir de un cierto año pasando a

amortizar linealmente el resto del valor neto del Activo No Corriente en cuestión, o bien

amortizar el residuo en el último periodo.

Así, la amortización de una maquinaria de coste 4.000 €, duración estimada de 5 años y

valor final nulo se haría de la siguiente forma:

AÑO AMORTIZACIÓN ANUAL AMORTIZACIÓN ACUMULADA VALOR NETO

0 0 0 4.000

1 1.600 1.600 2.400

2 960 2.560 1.440

3 576 3.136 864

4 432 3.568 432

5 432 4.000 0

Obsérvese que a partir del tercer año hemos pasado a amortización lineal, de manera

que el valor neto del activo en cuestión termina siendo cero.

32 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

7.2.4. Amortización basada en unidades físicas:

A veces un Activo No Corriente pierde una capacidad de servicio determinable por las

unidades físicas de algún tipo que pueda producir. Quizás sean kilómetros, horas o unidades

de producto; en estos casos puede calcularse la amortización anual en proporción al

número de unidades producidas.

Este método se usa poco debido a que es relativamente imprevisible determinar a priori

el número de unidades que va a producir un Activo No Corriente; y si se hace a posteriori

resulta administrativamente mucho más complicado que los sistemas basados en el tiempo.

7.3. Consideraciones generales:

Como hemos visto, existen métodos diferentes para realizar la amortización de los Activos

No Corrientes, la elección de uno de ellos depende de aspectos muy variados, tales como la

evolución del valor de los activos amortizables, el riesgo de obsolescencia de dichos activos, el

deseo por parte de la dirección de obtener beneficios altos o bajos, o bien disminuir la

variabilidad de dichos beneficios, cuando no hay consideraciones de tipo fiscal.

Es importante tener presente el impacto que la elección de uno u otro método puede tener

sobre los beneficios previstos. De algún modo, la elección de un método de amortización será,

en parte, una expresión de la política financiera de la empresa.

Por último, recordar que la amortización no es una manera de acumular dinero en caja para

reponer los Activos No Corrientes, sino el reparto del coste de los mismos entre los años de su

vida útil.

33 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

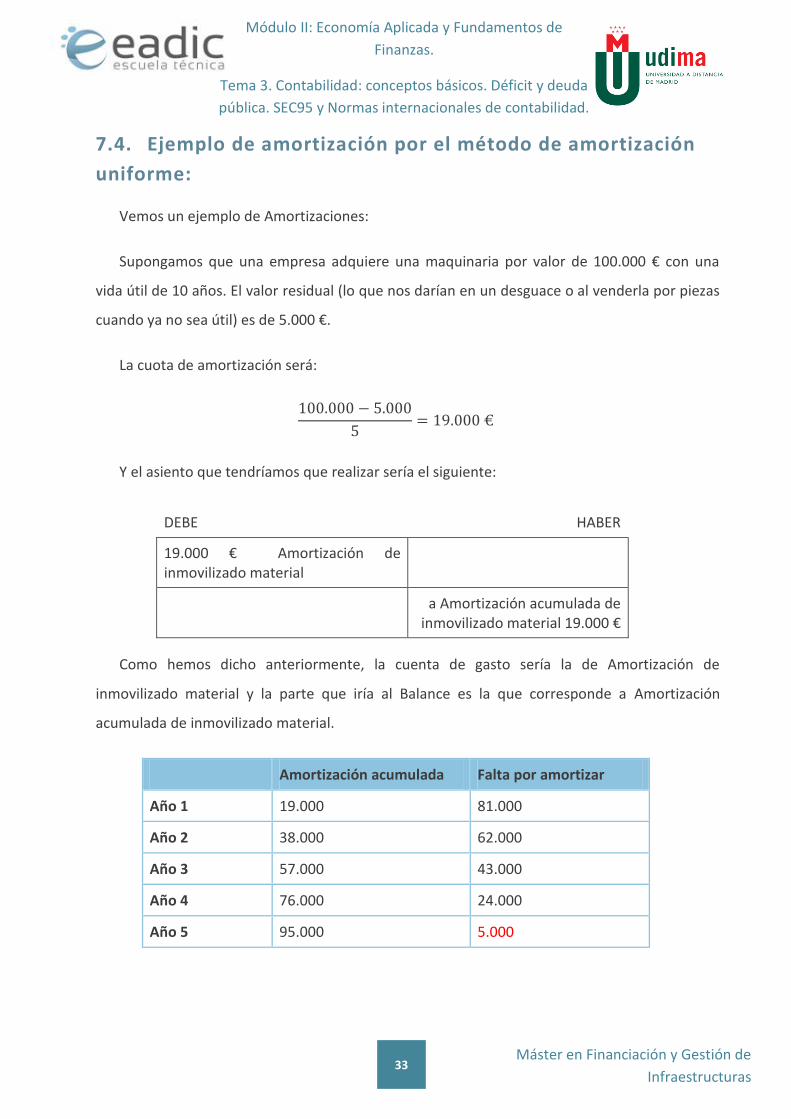

7.4. Ejemplo de amortización por el método de amortización

uniforme:

Vemos un ejemplo de Amortizaciones:

Supongamos que una empresa adquiere una maquinaria por valor de 100.000 € con una

vida útil de 10 años. El valor residual (lo que nos darían en un desguace o al venderla por piezas

cuando ya no sea útil) es de 5.000 €.

La cuota de amortización será:

Y el asiento que tendríamos que realizar sería el siguiente:

DEBE HABER

19.000 € Amortización de inmovilizado material

a Amortización acumulada de inmovilizado material 19.000 €

Como hemos dicho anteriormente, la cuenta de gasto sería la de Amortización de

inmovilizado material y la parte que iría al Balance es la que corresponde a Amortización

acumulada de inmovilizado material.

Amortización acumulada Falta por amortizar

Año 1 19.000 81.000

Año 2 38.000 62.000

Año 3 57.000 43.000

Año 4 76.000 24.000

Año 5 95.000 5.000

34 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

Podemos ver en la tabla las distintas cantidades amortizadas y pendientes de amortizar,

pero si nos fijamos en el año 5 vemos como nos quedan 5.000 € de valor residual.

8. Revalorización de un bien.

Al igual que en el apartado anterior veíamos que hay bienes que pueden perder valor con el

paso del tiempo, también puede ocurrir lo contrario con otros bienes tales como locales, edificios o

elementos que dependan mucho de la situación del mercado. A este nuevo valor lo llamamos ‘Valor

de reposición’. Para comprender este concepto vamos a verlo reflejado en un ejemplo.

Supongamos un edificio valorado en 15.000 € cuyo valor residual está estimado en 5.000 € en

un plazo de 5 años de vida útil. En principio su valor de amortización será de 10.000 € (la diferencia

entre su valor actual y el valor residual), pero puede que con el paso del tiempo el edificio aumente

su valor. Supongamos que dentro de un año el edificio se revaloriza y cuesta 20.000 €,

manteniendo su valor residual en 5.000 €. Entonces el valor de amortización sería de 15.000 €. Lo

vemos en la siguiente tabla:

Valor de reposición

Valor residual Base amortizable

Cuota de amortización

Amortización acumulada

Año 1 15.000 5.000 10.000 2.000 2.000

Año 2 20.000 5.000 15.000 3.000 5.000

Año 3 25.000 5.000 20.000 4.000 9.000

Año 4 30.000 5.000 25.000 5.000 15.000

Año 5 35.000 5.000 30.000 6.000 21.000

35 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

9. El IVA

El IVA es el impuesto sobre el valor añadido, es decir, grava el valor que se incorpora en cada

una de las fases de producción y distribución de un bien. Se regula mediante leyes y se trata de un

impuesto que recae sobre el consumo final, por lo que la empresa es una mera intermediaria en el

proceso de recaudación para la Hacienda Pública.

Las operaciones que están gravadas por este impuesto son:

a) Entregas de bienes y servicios.

b) Adquisiciones intracomunitarias.

c) Importaciones de bienes.

Los tipos impositivos son:

a) Ordinario: 21 %. Se aplica a compras y ventas en general, desde las pequeñas hasta las

grandes compras como en vehículos, embarcaciones, joyas,…

b) Reducido: 10%. Se aplica a productos alimenticios, animales, semillas, libros, revistas,

medicamentos, transportes, hostelería, viviendas, obras,…

c) Superreducido: 4%. Se aplica a productos de alimentación que no están manipulados

(huevos, pan, leche,…) así como a viviendas de Protección Oficial.

A la hora de las anotaciones contables, es fundamental diferenciar entre:

a) IVA soportado: el IVA que paga la empresa por la adquisición de materiales, mercancías,

maquinarias,…

b) IVA repercutido: es el impuesto que incorporan los productos que vende nuestra

empresa.

36 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

En España, las empresas realizan la liquidación del IVA de forma trimestral. Esto quiere decir

que cada tres meses tienen que presentar la declaración de liquidación de IVA. Si ésta ha resultado

nula porque ha soportado el mismo IVA que ha repercutido, la cuenta queda liquidada. En el caso

de que salga la Hacienda Pública como acreedora, es decir, en caso de que tengamos que devolver

IVA a Hacienda, tendremos que hacerlo inmediatamente. Pero en caso de que la Hacienda Pública

sea la que tenga que devolver, es decir, Hacienda Pública deudora, no devuelve la cantidad a la

empresa, sino que la deja ‘a compensar’. Esto es que esa cantidad la va guardando para próximos

trimestres en los que sea la empresa la que tenga que pagar y, en esa situación, va descontando de

la cuenta.

La forma de contabilizar el IVA lo vemos con un par de ejemplos:

a) IVA soportado: compra de materiales:

DEBE HABER

10.000 € Compra de materiales

2.100 € IVA soportado

a Bancos 12.100 €

Aquí podemos ver cómo el precio que pagamos por el material se divide en dos cuentas,

una el valor del material y otra el IVA que pagamos por él y que posteriormente tendremos

que ajustar con Hacienda.

b) IVA repercutido: venta de mercancías:

DEBE HABER

18.150 € Bancos

a Venta de mercancías 15.000 €

IVA Repercutido 3.150 €

Este otro asiento nos enseña una venta, donde además del precio tenemos que añadir el

IVA.

37 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

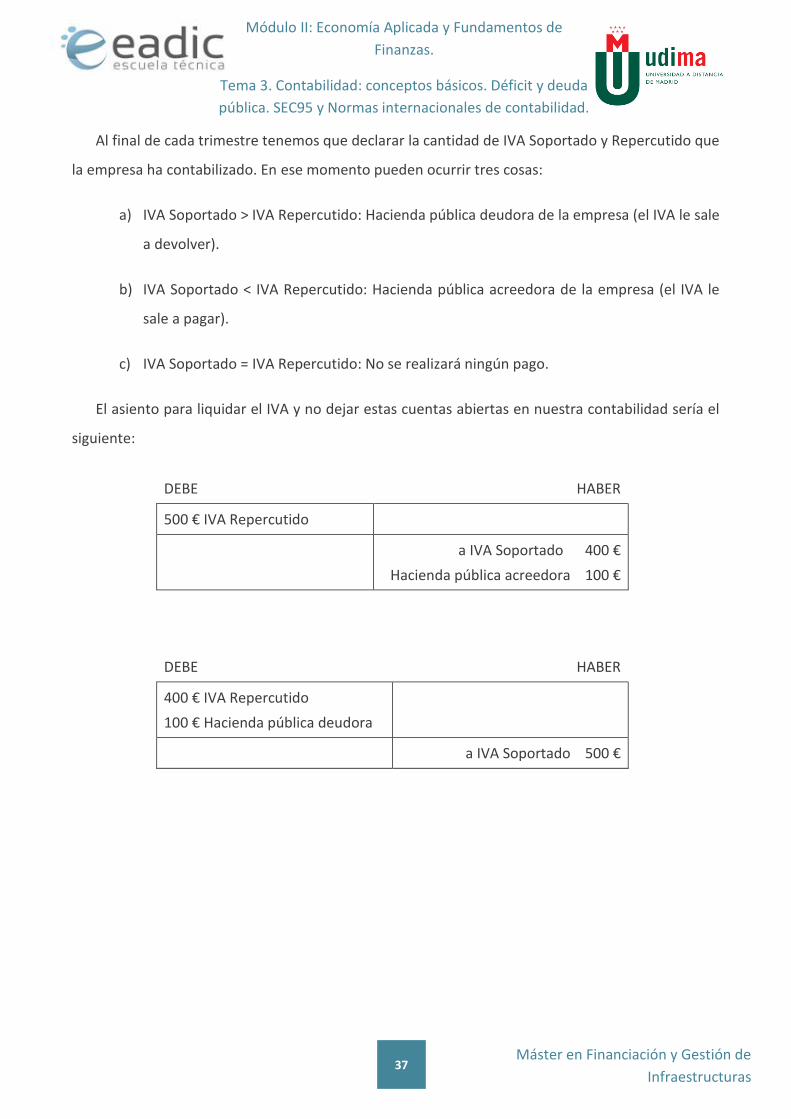

Al final de cada trimestre tenemos que declarar la cantidad de IVA Soportado y Repercutido que

la empresa ha contabilizado. En ese momento pueden ocurrir tres cosas:

a) IVA Soportado > IVA Repercutido: Hacienda pública deudora de la empresa (el IVA le sale

a devolver).

b) IVA Soportado < IVA Repercutido: Hacienda pública acreedora de la empresa (el IVA le

sale a pagar).

c) IVA Soportado = IVA Repercutido: No se realizará ningún pago.

El asiento para liquidar el IVA y no dejar estas cuentas abiertas en nuestra contabilidad sería el

siguiente:

DEBE HABER

500 € IVA Repercutido

a IVA Soportado 400 €

Hacienda pública acreedora 100 €

DEBE HABER

400 € IVA Repercutido

100 € Hacienda pública deudora

a IVA Soportado 500 €

38 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

BLOQUE II. DÉFICIT Y DEMANDA PÚBLICA. SEC95 Y

NORMAS INTERNACIONALES DE CONTABILIDAD.

10. Déficit público.

El déficit es aquella cantidad negativa que resulta cuando los gastos o el débito son mayores

que los ingresos o créditos, en tanto público, cuando se asocia a una administración pública, como

es el caso que nos ocupa, se refiere a aquello que es propio del estado o de sus instituciones, o en

su defecto, que está controlado por alguno de ellos.

Entonces se denomina déficit público, también conocido como déficit presupuestario o fiscal, a

la situación en la cual los gastos realizados por el estado en cuestión y otras entidades públicas en

un determinado periodo, que es generalmente de un año, supera sus ingresos.

Cabe destacar que, cuando se habla de déficit público, se estará haciendo alusión al déficit que

presenta el conjunto de las instituciones públicas de un país, es decir, es el balance de las cuentas

de todas las administraciones públicas de una nación, incluyendo al estado nacional, a las

comunidades, ayuntamientos, provincias y regiones autónomas, entre otros.

Cuando la economía de una nación se encuentra cerrada, es decir, en la que el gobierno ya no

dispone del acceso al endeudamiento directo con el público ni siquiera dentro ni fuera del país y

sus reservas del exterior se han agotado, entonces la única alternativa frente al déficit es

endeudarse con el Banco Central.

La medición cuantitativa del déficit público se efectúa a través de la contabilidad nacional que

es la que nos ofrecerá la medida más exacta del déficit. En tanto, para medir el impacto del mismo

en la economía se recurre al ratio que representa el déficit sobre el Producto Interior Bruto (PIB)

que nos dará una idea de la trascendencia que presenta.

39 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

11. Deuda pública.

La deuda pública hace referencia a la emisión de activos de deuda realizada por los estados

soberanos o administraciones públicas, organismos públicos y empresas públicas, con el fin de

financiar sus actividades.

Los activos de deuda pública estatal en España son los siguientes:

a) Las Letras del Tesoro: activos emitidos al descuento a un plazo superior de 18 meses.

b) Los Bonos y Obligaciones del Estado: activos a medio y largo plazo que reparten unos

intereses periódicos y se devuelve el valor nominal al final de la vida del título.

c) Los Strip de deuda: son bonos u obligaciones cuyos cupones principales son segregados

o separados y vendidos individualmente.

d) Los Repos y simultáneas: son adquisiciones temporales de valores del Tesoro,

normalmente a plazos inferiores al año.

La deuda pública no estatal está formada por los pagarés, bonos y obligaciones de comunidades

autónomas, corporaciones locales, organismos estatales, empresas públicas y organismos

internacionales.

En general, los activos de deuda o renta fija pública gozan de elevada liquidez en el mercado

secundario y cuando es emitida por estados de países desarrollados son de riesgo nulo, siempre

que el activo se mantenga hasta el vencimiento, dado que están garantizados por el Estado. Si bien,

la mayor o menor garantía de que los estados cumplan sus obligaciones estará sometido a

calificación crediticia por las empresas de rating.

En España, los activos de deuda pública se negocian en los siguientes mercados pertenecientes

a BME (Bolsas y Mercados Españoles):

40 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

a) El mercado de deuda Pública o anotaciones en cuenta. Desde 1987, se trata del mercado

de renta fija estatal por excelencia. El procedimiento más habitual utilizado por el Tesoro

a la hora de emitir deuda es la subasta.

b) El mercado AIAF (mercado de renta fija): en este mercado no sólo se cotizan activos de

renta fija privada, sino también emisiones de deuda de las Comunidades Autónomas,

Ayuntamientos, empresas públicas y organismos internacionales.

c) Mercado de renta fija para particulares SEND (Sistema Electrónico de Negociación de

Deuda).

12. SEC – 95 y las normas internacionales de

contabilidad.

Cuando hablamos de SEC nos estamos refiriendo al Sistema Europeo de Cuentas Económicas

Integradas. Se trata de un marco contable, comparado a nivel internacional, cuyo fin es realizar una

descripción sistemática y detallada de una economía en su conjunto, sus componentes y sus

relaciones con otras economías.

Estamos hablando de un modelo contable, que ha sido comparado a nivel internacional con

todos los modelos contables de los que se tiene la certeza de que funcionan bien, y que analiza la

economía en su conjunto.

Este sistema de cuentas tiene una serie de aplicaciones que enunciamos a continuación:

a) Conocer la estructura de la economía en su conjunto: cálculo del valor añadido,

consumo, importaciones, inversión,…

b) Analizar las partes de una economía: bancos, cuentas de las administraciones públicas,

déficit,…

c) Encontrar la evolución en el tiempo de la economía: estimaciones del crecimiento de las

economías de los distintos estados por medio de un porcentaje de su PIB.

41 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

d) Medida para realizar comparaciones entre economías de distintos países, mercados,…

Pero las grandes aportaciones que introdujo el SEC – 95 en el estudio económico fueron las

siguientes:

a) Inclusión de los balances en el estudio económico.

b) Inclusión de variaciones de activos (tanto depreciaciones como aumentos de valor).

c) Trabajo literario y artístico incluido en la producción.

d) Concepto de consumo de infraestructuras públicas.

Con la implantación del SEC – 95 se trata de crear un modelo por el cual todos los Estados

miembros de la Unión Europea realicen sus cuentas, permitiendo así una mayor facilidad a la hora

de contrastar y comparar los datos de los diferentes países. Todo esto nace de la motivación de la

moneda única, al surgir el Euro, ya que se necesitan unificar determinados conceptos para todos los

países miembros.

Las NIC, como se las conoce popularmente, son un conjunto de normas o leyes internacionales

que regulan la información que debe presentarse en los estados financieros y la manera en que esa

información debe aparecer en éstos. Se ha considerado importante establecer estas normas en la

presentación de la información financiera, ya que facilita la comparabilidad de los estados

financieros entre empresas que operan en distintos países.

Estas normas han sido producto de grandes estudios y esfuerzos de diferentes entidades

financieras, educativas y profesionales del área contable a nivel mundial, a fin de estandarizar la

información presentada en los estados financieros.

Su objetivo es reflejar la esencia económica de las operaciones del negocio y presentar una

imagen fiel de la situación financiera de una empresa de una manera estándar para los países que

se acojan a ellas. Las NIC son emitidas por el International Accounting Standards Board (anterior

International Accounting Standards Committee).

42 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

Ante un escenario que tiende a la globalización de la economía e inversiones directas e

indirectas más allá de las fronteras, nos encontramos con la necesidad de mejorar y armonizar los

informes financieros en todo el mundo y formular normas de contabilidad a seguir en la

preparación de los estados financieros.

La uniformidad en los informes financieros de las empresas que operan en diferentes países es

totalmente necesaria, ya que las normas contables estándares permiten a inversores, analistas y

otros usuarios comparar fácilmente sus informes financieros.

Los principios y normas de contabilidad generalmente aceptados son procedimientos y normas

necesarias para establecer la contabilidad práctica aceptada en un preciso momento.

El Consejo Europeo aprobó el Reglamento de aplicación de las Normas Internacionales de

Contabilidad, que requiere que los grupos cotizados, incluyendo bancos y compañías de seguros,

preparen sus estados financieros consolidados correspondientes a ejercicios que comiencen en el

año 2005 con Normas Internacionales de Contabilidad. Los estados miembros de la Unión Europea

tienen la potestad de extender los requisitos de este Reglamento a compañías no cotizadas y a los

estados financieros individuales.

Desde el 1 de enero de 2005 los Estados miembros tienen la obligación de aplicar diferentes

normas contables. En diciembre de 2004 se publicaron las normas a poner en práctica, cuyas

interpretaciones (SIC) tienen que ser, a su vez, observadas.

Los grupos que no cotizan en bolsa desde del 1 de enero de 2005 pueden elegir entre seguir las

normas españolas de contabilidad o formular sus cuentas anuales consolidadas conforme a las

internacionales con la condición de que si cambian a estas normas deberán continuar utilizándolas

para el futuro, es decir, no podrían volver a la normativa española.

La implementación de las nuevas Normas Internacionales de Información Financiera (antes

Normas Internacionales de Contabilidad) supone un cambio de mentalidad y una nueva forma de

tratar las magnitudes contables. Este cambio no supone un impacto en la valoración de activos y

pasivos, pero sí que es sinónimo de una alteración en el resultado de los ratios con respecto a las

43 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

normas contables que se venían aplicando anteriormente, ya que se reclasifican algunos elementos

de distinto modo.

Existen ejemplos como el de la reclasificación de instrumentos de deuda híbrida (bonos

convertibles y acciones preferentes) en fondos propios, hecho que altera los ratios de deuda.

Otro caso es el de los fondos de comercio generados en adquisiciones: a partir de enero de

2005 no se permite la amortización del fondo de comercio, lo que proporciona a las empresas a las

empresas la posibilidad de presentar un beneficio mayor, haciéndolas más atractivas en los

mercados de valores. El fondo de comercio es el exceso, en la fecha de adquisición, del coste de la

combinación de negocios sobre el correspondiente valor de los activos identificables adquiridos

menos el de los pasivos asumidos. Como ejemplos pueden citarse la clientela, cuota de mercado,

capital humano, nombre o razón social, etc.

Estos son algunos ejemplos del cambio que supone establecer la nueva normativa. La manera

de presentar, ofrecer, observar y diagnosticar la salud de una empresa viene dada en una nueva

metodología, a la cual se debe la unión de los países en términos de entendimiento y

comparabilidad.

En la actualidad, los mercados de capitales mundiales no tienen fronteras. Aquellas empresas

que participen en estos mercados necesitan disponer de información financiera de alta calidad,

comparable y homogénea.

Aunque nuestra empresa no cotice en bolsa, y por consiguiente no esté obligada a seguir la

normativa internacional, se recomienda comenzar su planteamiento, ya que una contabilidad

comparable con la de otras empresas, independientemente del mercado o nación a la que

pertenezcan confiere a sus administradores la posibilidad de tomar decisiones mejor fundadas.

A su vez, la Unión Europea considera imprescindible para el desarrollo y la competitividad del

mercado de la Unión que la homogeneidad de los estados financieros haga posible su comparación

entre las empresas de los estados miembros.

44 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

Resumiendo, las Normas Internacionales de Contabilidad (NIC/NIIF) se refieren al conjunto de

estándares que establecen la información que debe presentarse en los estados financieros y la

forma en la que deben aparecer. Se trata de normas contables de alta calidad, orientadas al

inversor, cuyo objetivo es reflejar la esencia económica de las operaciones de negocio, y presentar

una imagen fiel de la situación financiera de una empresa.

Se iniciaron en Londres, creadas por la Unión Europea. En Estados Unidos, las empresas pueden

escoger entre el modelo nacional o presentar sus estados financieros bajo las NIC. Países asiáticos y

latinoamericanos ya los presentan según estas normas y más de 100 países requieren o permiten el

uso de las NIC entre sus normas nacionales.

No debemos olvidar que el mercado cada vez es más global. Las empresas compran y venden en

todo el mundo. De ahí la importancia de las normas SEC – 95 y NIC, ya que consiguen que,

económica y finacieramente, hablemos el mismo idioma.

45 Máster en Financiación y Gestión de

Infraestructuras

Módulo II: Economía Aplicada y Fundamentos de

Finanzas.

Tema 3. Contabilidad: conceptos básicos. Déficit y deuda

pública. SEC95 y Normas internacionales de contabilidad.

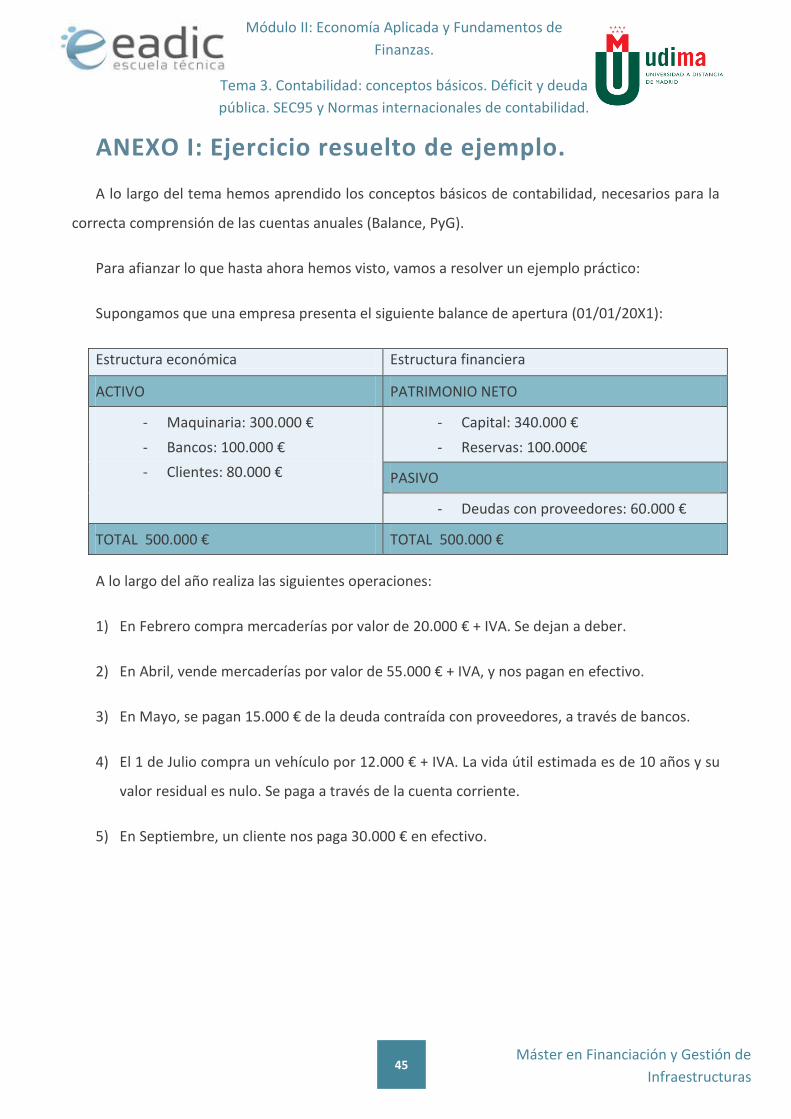

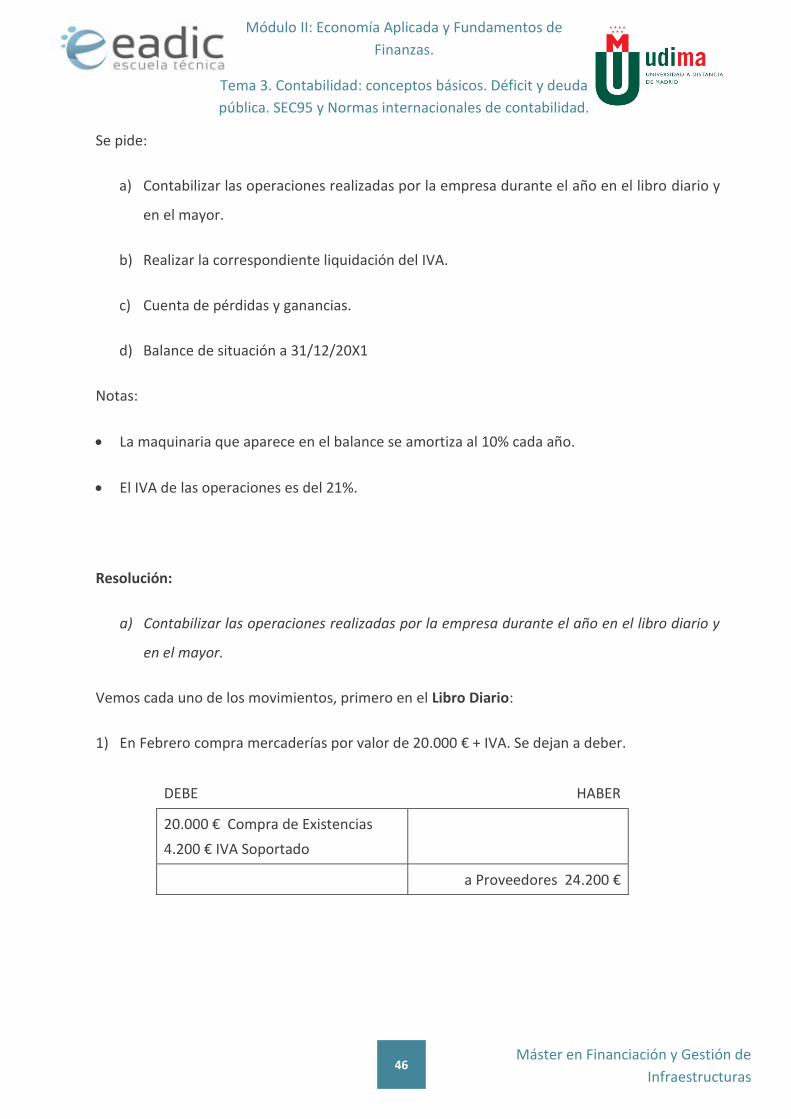

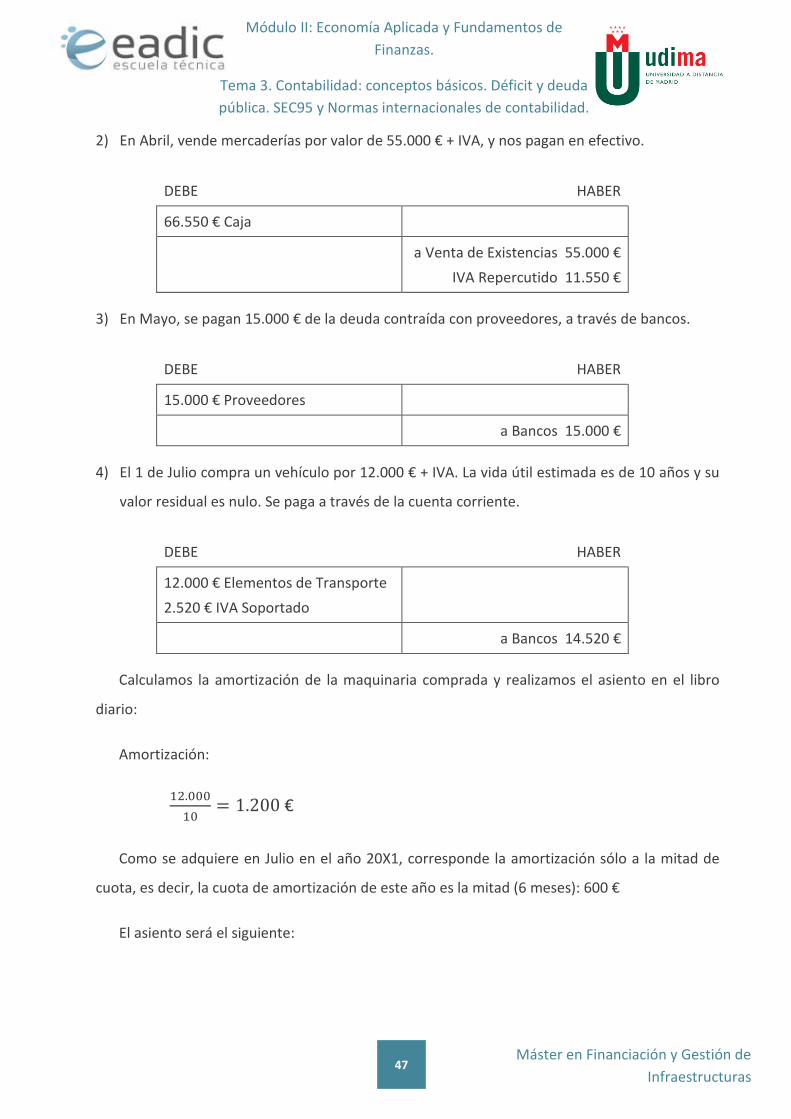

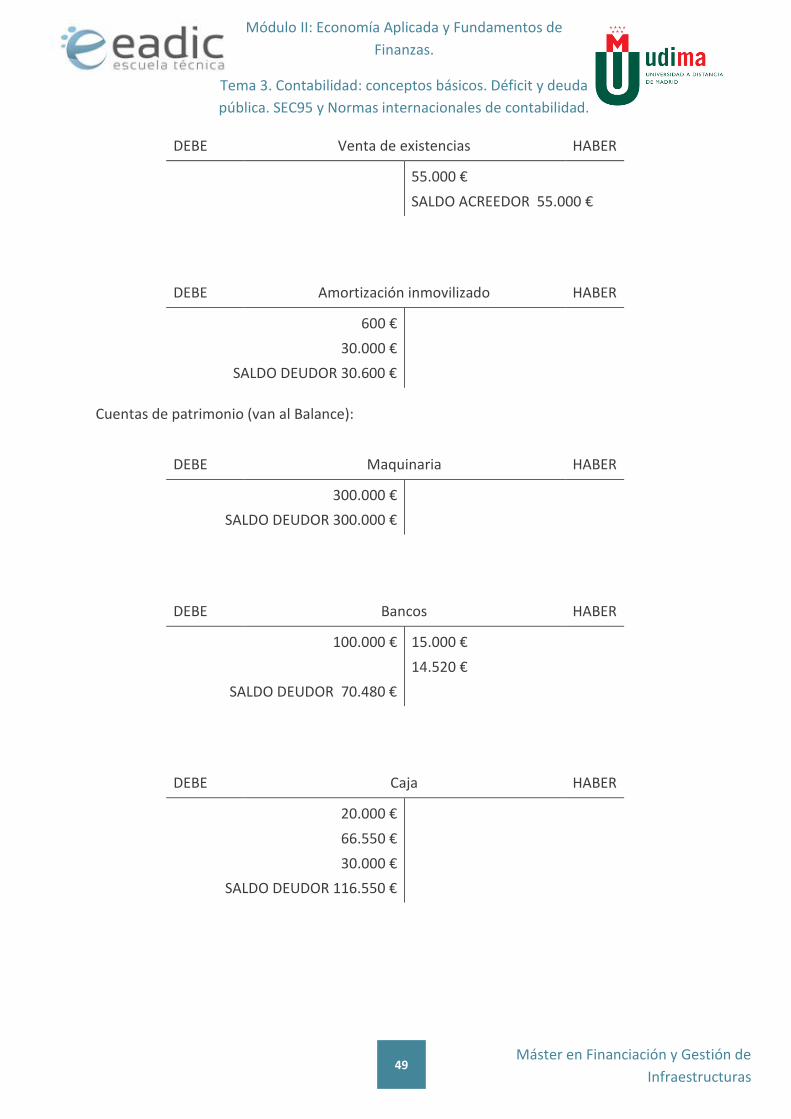

ANEXO I: Ejercicio resuelto de ejemplo.