CONTABILIDAD

12

SISTEMA DE COSTEO POR ÓRDENES DE TRABAJO: UN CENTRO DE COSTO

-

Upload

brandon-rodriguez -

Category

Documents

-

view

213 -

download

0

description

SISTEMA DE COSTEO POR ÓRDENES DE TRABAJO: UN CENTRO DE COSTO

Transcript of CONTABILIDAD

SISTEMA DE COSTEO POR ÓRDENES DE TRABAJO: UN

CENTRO DE COSTO

SABERES PREVIOS…

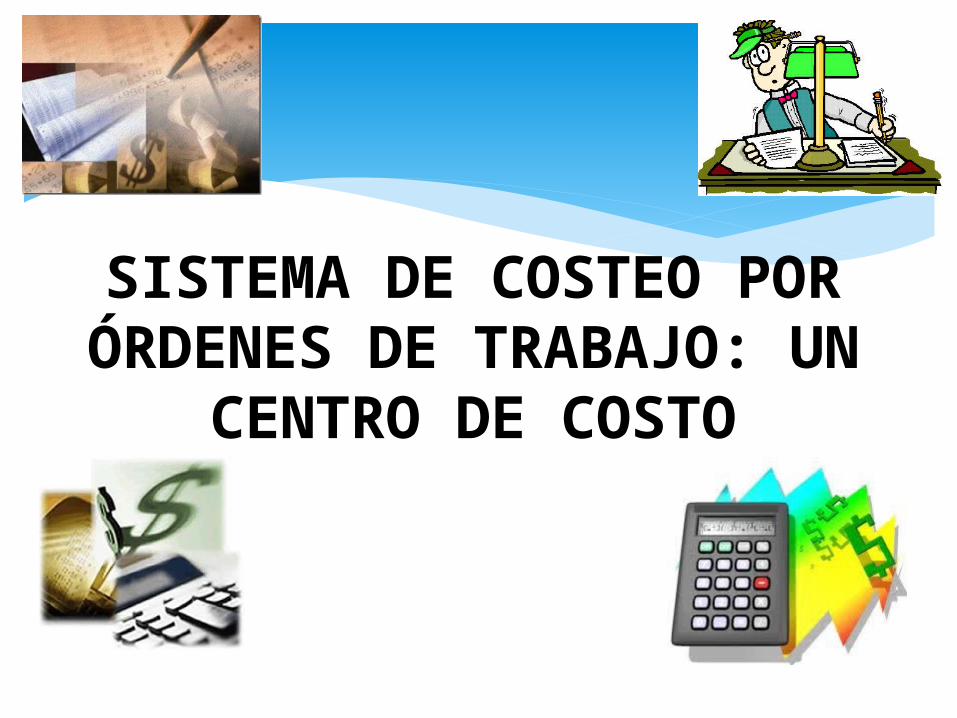

Desde el punto de vista contable, definimos una

transacción, como:

“La operación o evento económico que afecta a una de las 5

cuentas básicas de la contabilidad.”

Se registran contablemente las operaciones identificadas

como transacciones, éstas se registran en cuentas

separadas o partidas individuales.

TRANSACCIONES CONTABLES

ACTIVOS100 Efectivo101 Materiales110 Terrenos111 Edificios1… Mobiliario1.. Maquinaria1. Equipos CAPITAL

300 Capital social301 Utilidades retenidas

PASIVOS200 Cuentas por pagar a proveedores201 Salarios por pagar2.. Impuestos por pagar210 Documentos por pagar2.. Préstamos bancarios2. Bonos emitidos

CUENTAS INDIVIDUALES DEL BALANCE GENERAL

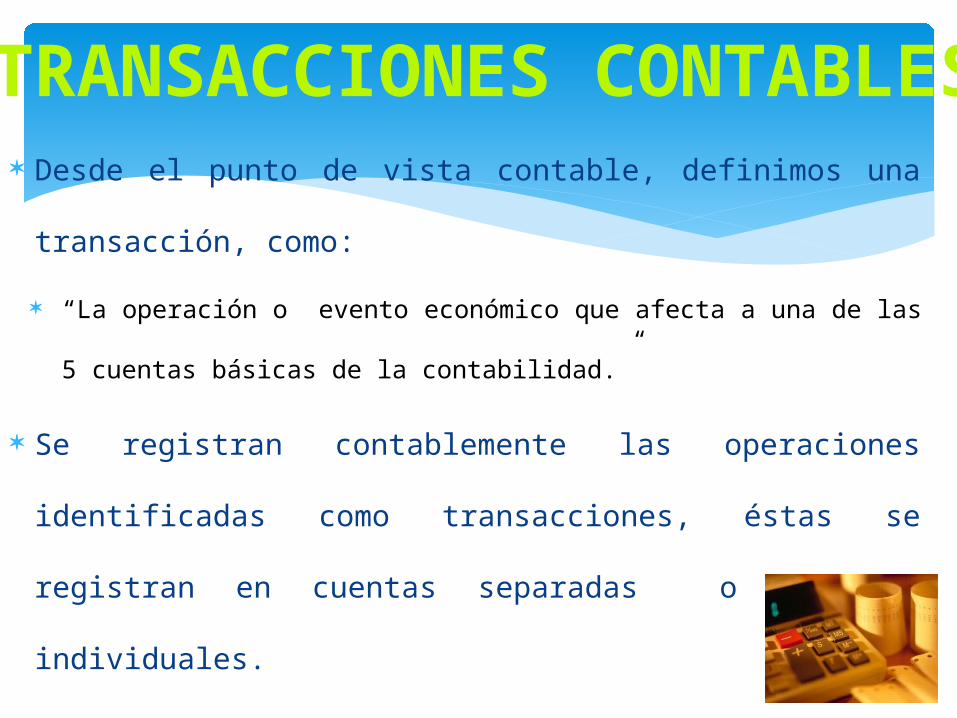

Ingresos

400 Ingresos ordinarios401 Otros ingresos410 Ingresos extraordinarios

411 xxxx4… xx

= UTILIDAD DEL PERIODO

- Gastos500 Sueldos 501 Salarios 5. Impuestos 510 Depreciaciones5.. Intereses de Préstamos 5. Gastos varios

Cuentas individuales del Estado de Resultados

La 5 cuentas básicas varían de la siguiente forma:

ACTIVOS

CAPITAL

PASIVOS

GASTOS

INGRESOS

DEBE HABER

Crece Disminuye + -

DEBE HABER

Disminuye Crece - +

DEBE HABER

Crece Disminuye + -

DEBE HABER

Disminuye Crece - +

DEBE HABER

Disminuye Crece - +

FORMA DE VARIACIÓN DE LAS CUENTAS

Elaboración de instrumentos contables: El Diario General El Mayor General Balanza de Comprobación La Hoja de trabajo

INSTRUMENTOS DE REGISTRO CONTABLE

Un instrumento contable donde se anotan de manera

ordenada, numerada, todas las transacciones de una

empresa.

Un registro cronológico, día y hora, de todas las

transacciones que se realizan en un negocio.

EL DIARIO GENERAL

-Un archivo que contiene cada una de las cuentas contables

individualizadas.

-El Mayor contiene la cuentas individuales en orden de activo, pasivo,

capital, ingresos y gastos.

-Un archivo que contiene las partes de las transacciones clasificadas por

cuentas individuales.

-Una clasificación por cuenta de las partes de una transacción registrada

previamente en el diario.

-Una clasificación por cuenta de los cargos y abonos de una transacción

asentada anteriormente en el diario.

EL MAYOR GENERAL

LUEGO DE “PASAR” TODAS LAS TRANSACCIONES AL MAYOR GENERAL:

1. Se determina el saldo actualizado de cada cuenta contable individual del

mayor.

2. Se hace una lista de todas las cuentas en el orden activo, pasivo, capital,

ingresos y gastos.

3. Se anota los saldos respectivos en una columna para el debe y otra

columna para el haber.

4. Se comprueba que las sumas de saldos deudores y acreedores sean

iguales.

ELABORACIÓN DE LA BALANZA DE COMPROBACIÓN INICIAL

SE UTILIZA PARA:

1. Resumir las transacciones contables al final de cada ciclo

contable

2. Verificar la exactitud de los registros contables del Diario y el

Mayor

3. Realizar los “Ajustes contables” de fin de periodo contable

4. Ordenar la información para la elaboración de los estados

financieros

LA HOJA DE TRABAJO

![Contabilidad nociones básicas [Contabilidad]](https://static.fdocuments.ec/doc/165x107/54979342ac795982318b48a0/contabilidad-nociones-basicas-contabilidad.jpg)