CONSTRUCCIÓN DE UN EDIFICIO DE · PDF fileconceptos y sus matrices de precios...

134

Instituto Tecnológico de la Construcción, A.C. LICENCIATURA EN INGENIERÍA DE CONSTRUCCIÓN CON RECONOCIMIENTO DE VALIDEZ OFICIAL DE ESTUDIOS DE LA S.E.P. SEGÚN ACUERDO No. 00912253 DE FECHA 22 DE DICIEMBRE DE 1991 CONSTRUCCIÓN DE UN EDIFICIO DE DEPARTAMENTOS CON RECURSOS COMBINADOS TESIS PROFESIONAL QUE PARA OBTENER EL TITULO DE INGENIERO CONSTRUCTOR P R E S E N T A : DARBELIO AAARIO ARREDONDO RAMIREZ MEXICO. D. F. 1995

-

Upload

hoangxuyen -

Category

Documents

-

view

235 -

download

1

Transcript of CONSTRUCCIÓN DE UN EDIFICIO DE · PDF fileconceptos y sus matrices de precios...

Instituto Tecnológico de la Construcción, A.C.

LICENCIATURA EN INGENIERÍA DE CONSTRUCCIÓN

CON RECONOCIMIENTO DE VALIDEZ OFICIAL DE ESTUDIOS DE LA S.E.P. SEGÚN ACUERDO No. 00912253 DE FECHA

22 DE DICIEMBRE DE 1991

CONSTRUCCIÓN DE UN EDIFICIO DE DEPARTAMENTOS CON RECURSOS

COMBINADOS

TESIS PROFESIONAL Q U E P A R A O B T E N E R EL T I T U L O DE

I N G E N I E R O C O N S T R U C T O R

P R E S E N T A :

DARBELIO AAARIO ARREDONDO RAMIREZ

MEXICO. D. F. 1995

México, D .F . , 24 de agosto de 1995

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN, A . C . Av . Rótnulo O'Farri l 480 Col. Olivar de los Padres

A t ' n : INC. RAUL A. CORREA ARENAS Subdirector Académico

Por medio de la presente, le informo, que he revisado la tesis del alumno -

DARBELIO MARIO ARREDONDO RAMIREZ, con el tema "CONSTRUCCIÓN DE

UN EDIFICIO DE DEPARTAMENTOS CON RECURSOS COMBINADOS", encon

trándose correcta y cumpliendo con todo lo estipulado por el "Reglamento

del Inst i tuto Tecnológico de la Construcción".

Extiendo la presente constancia para los fines que sean necesarios.

A T E N T A

INC. MARI0 VALDES CASTILLO

D E D I C A T O R I A

" La realización de un esfuerzo trae consigo el regocijo de la satisfacción, más cuando se logra a virtud y la fé de nuestros queridos padres, ellos son los únicos dignatarios de la suprema gloría. "

DEDICATORIAS .

A toda mi familia: Que siempre esperaron cosas positivas de mi parte

A Blanca: Ejemplo de dinamismo y perseverancia

Al Ing. Mario Valdés C: Maestro, amigo y ejemplo a seguir

Al Instituto Tecnológico de la Construcción: Por su dedicación en mi preparación profesional

A mis compafieros y amigos de estudio: Cómplices de la cultura

A compañeros de trabajo y empresas constructoras: Por permitirme entrar al mundo de la construcción

Í N D I C E

CONSTRUCCIÓN DE UN EDIFICIO DE DEPARTAMENTOS CON RECURSOS COMBINADOS.

JUSTIFICACIÓN OBJETIVOS METODOLOGÍA EMPLEADA INTRODUCCIÓN

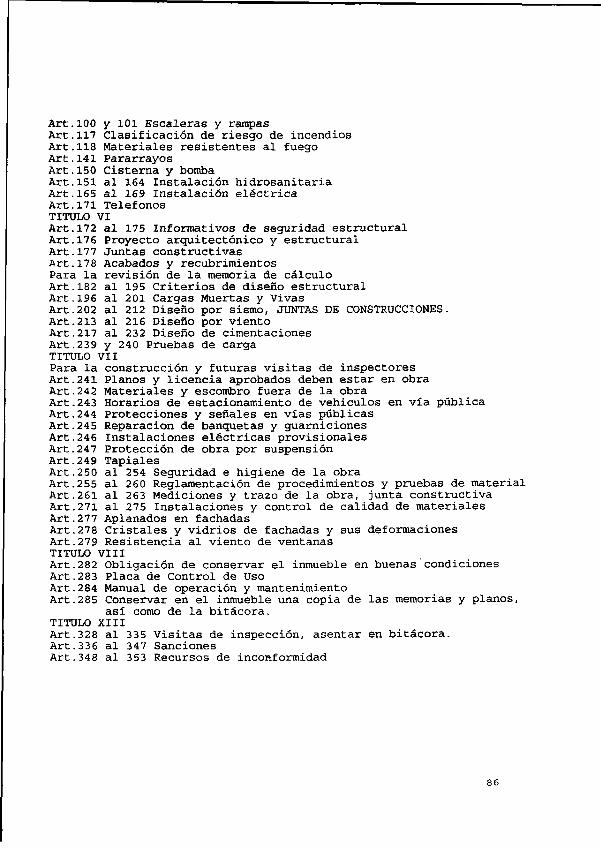

CAPITULO I. PROYECTO E INVERSION 8 A) MEMORIA DESCRIPTIVA DEL PROYECTO 8 B) PROFORMA DE LA INVERSION 10 C) CATALOGO DE CONCEPTOS, CUANTIFICACIQUES Y PRECIOS

UNITARIOS, EXPLOSION DE RECURSOS, SISTEMA DE COMPUTO 13 D) ANÁLISIS DE INDIRECTOS 19 E) BITÁCORA DE OBRA 21

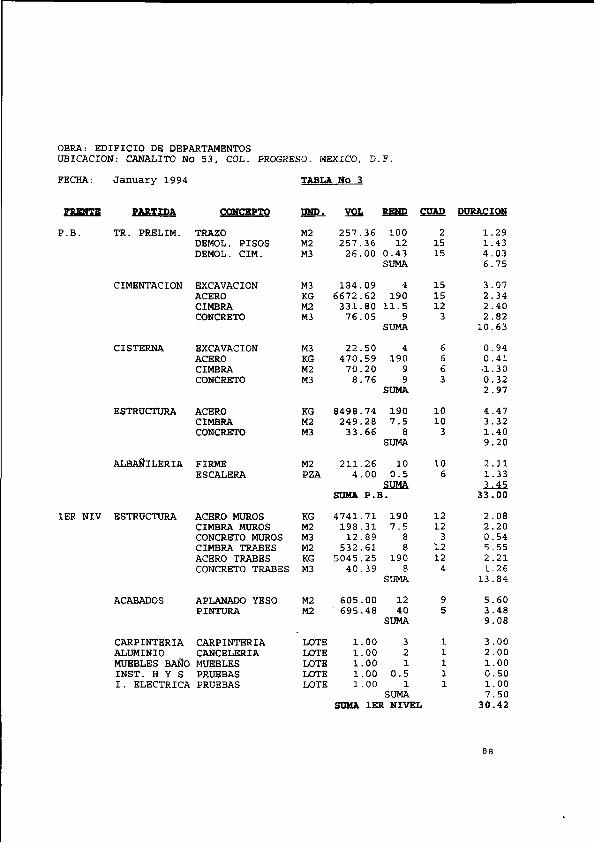

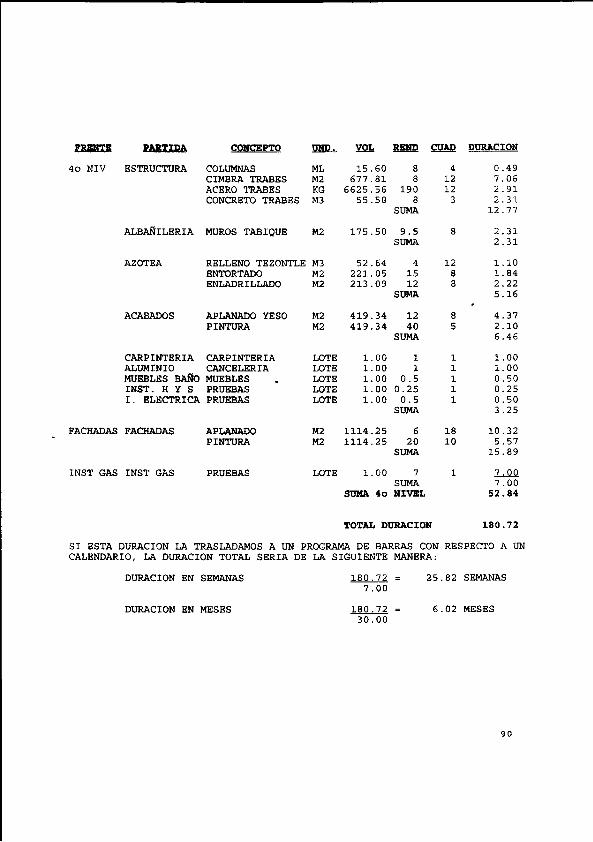

CAPITULO II. PROCESO CONSTRUCTIVO A) DESCRIPCIÓN DEL PROCESO CONSTRUCTIVO B) MEMORIAS DE CALCULO C) COMENTARIOS RESPECTO AL REGLAMENTO DE CONSTRUCCIONES D) PROGRAMA DE OBRA

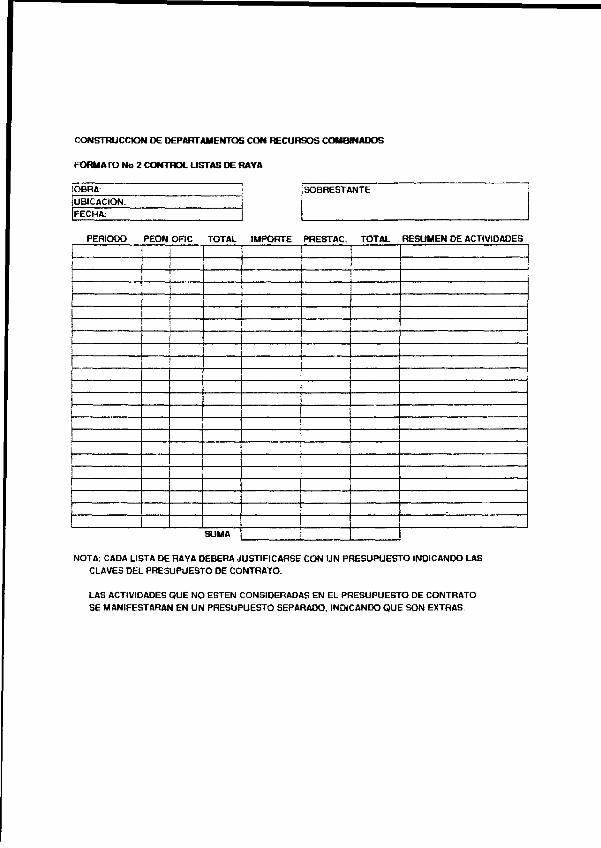

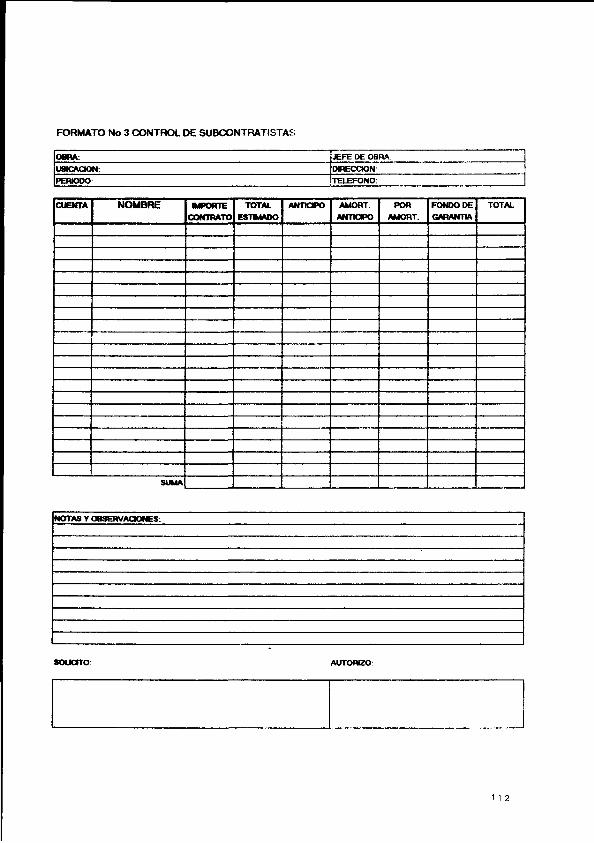

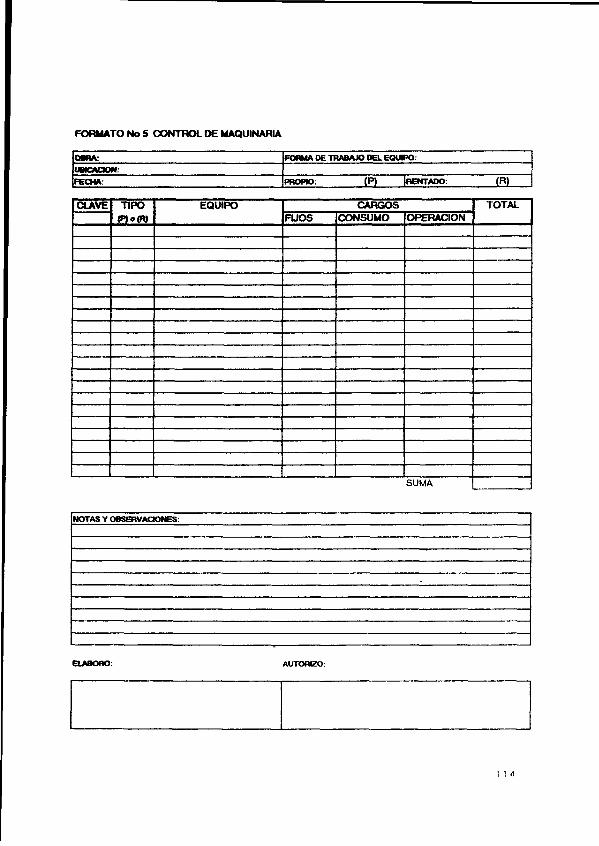

CAPITULO III. SISTEMA INTEGRAL DEL CONTROL DE OBRA A) CATALOGO DE CUENTAS B) CONTROL DE INSUMOS

MATERIALES (INVESTIGACIÓN DE MERCADO) MANO DE OBRA (CONTRATOS) MAQUINARIA Y EQUIPOS (RENTA Y C.H.) SUBCONTRATISTAS Y DESTAJOS (CONTRATOS) INDIRECTOS (OBRA Y OFICINA CENTRAL)

C)

B.l) B.2) B.3) B.4) B.5)

REPORTES C.l) C.2)

TÉCNICO FINANCIERO

70 70 80 85 87

95 95 98 98 99

100 100 101 102 102 103

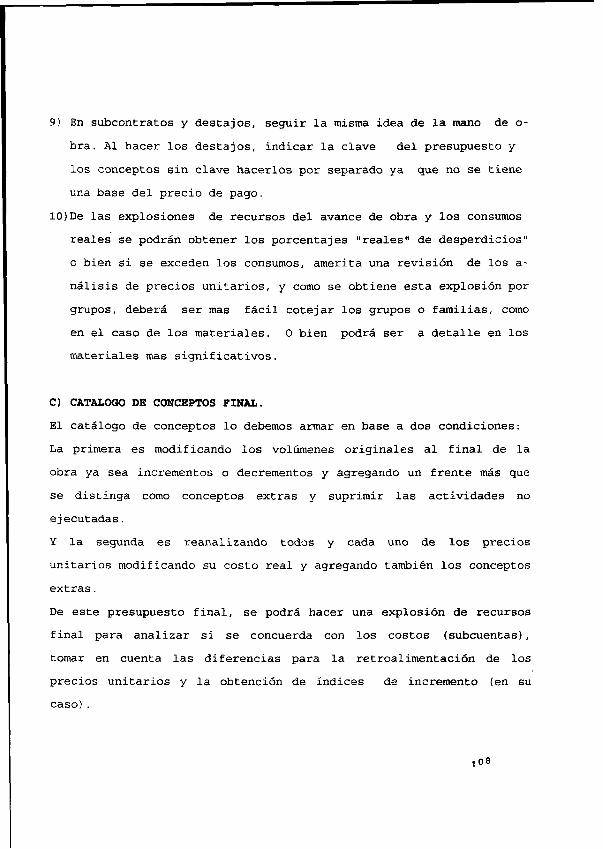

CAPITULO IV.INDICES DE CONTROL, AJUSTES Y COSTO REAL 105 A) F.O.C.O. (FACTOR DE ORGANIZACIÓN Y CONTROL DE OBRA) 105 B) DETECCIÓN DE DESVIACIONES, AJUSTES Y COSTO REAL 106 C) CATALOGO DE CONCEPTOS FINAL 108 D) ESTADO DE CUENTA GENERAL DE OBRA 109 E) FORMATOS DE CONTROL DE OBRA 109

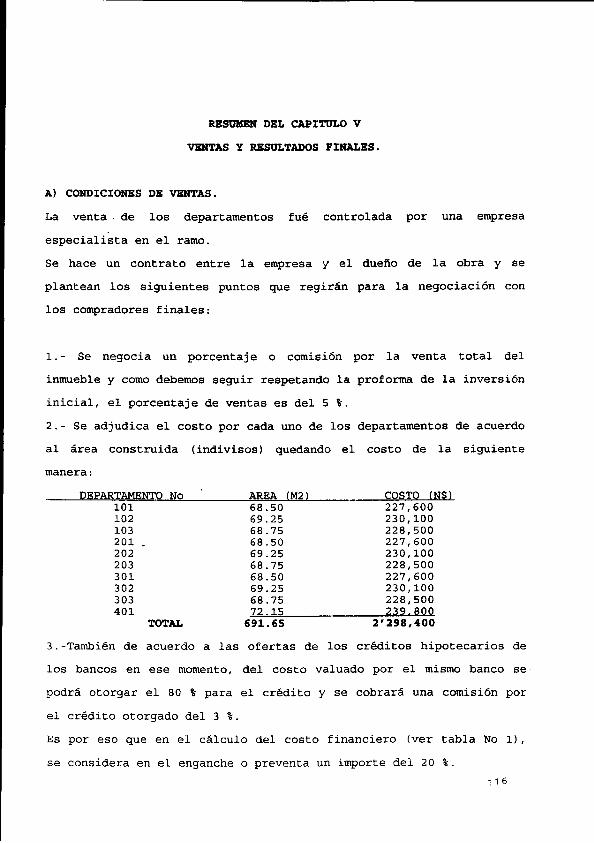

CAPITULO V. VENTAS Y RESULTADOS FINALES 116 A) CONDICIONES DE VENTAS 116 B) REGLAMENTO DE CONDOMINOS 117 C) ACTUALIZACIÓN DE LA PROFORMA DE INVERSION 119-

CONCLUSIONES Y COMENTARIOS 122

BIBLIOGRAFÍA 123

JUSTIFICACIÓN

La presente tesis se ha desarrollado con la finalidad de analizar y mostrar un

proyecto para la construcción de un edificio de departamentos con recursos propios de

inversionistas y recursos que ofrecen las instituciones de crédito en el Distrito Federal,

demostrando que la inversión en el proyecto es un negocio rentable.

Este análisis se ha desarrollado bajo las siguientes premisas:

• Estudio de factibilidad del proyecto

• Condiciones que imperan en el mercado de la construcción

• Toma de decisión del proyecto mas adecuado

• Apego al Reglamento de Construcciones para el Distrito Federal

• Presentación de la proforma de inversión

• Investigación del mercado financiero en instituciones de crédito

• Aplicación de los conocimientos adquiridos en la carrera dando un enfoque técnico,

administrativo y humano.

Estas bases nos llevan a diseñar una estrategia de control técnico y administrativo

que sea eficaz y con carácter preventivo, en cualquier etapa del proyecto desde su planeación

hasta la entrega física de la obra.

OBJETIVOS

Los objetivos que pretendo alcanzar en este trabajo son

Mostrar las técnicas de administración aprendidas en el Instituto y en las prácticas intersemestrales adaptándolas a una obra específica y demostrar su eficiencia

Mostrar paso a paso las actividades que debe realizar el ingeniero constructor en una obra específica desde los tres puntos de vista del programa de estudios, técnico, administrativo y humano.

Cumplir con los principios de la administración, involucrando de manera directa la parte técnica de un proyecto. Planeación, Organización, Dirección y Control.

Mostrar los paquetes que ofrece la computación como herramienta de trabajo de administración en general.

Mostrar el proceso constructivo empleado en esta obra, así como las medidas preventivas durante su ejecución.

METODOLOGÍA EMPLEADA

La metodología empleada en la elaboración del presente trabajo fue la siguiente

Investigación bibliográfica de libros de texto, publicaciones oficiales que legislan la construcción

Consulta y entrevistas con personal técnico y administrativo de una empresa constructora en

funcionamiento especializada en la construcción de edificaciones

Investigación de mercado de la industria de la construcción

Visitas a obras de edificación y entrevistas a obreros

Consulta personal a ingenieros proyectistas estructunsta e instalaciones

Consulta y bibliografía de empresas especializadas en la rama inmobiliaria

Utilización y adaptación de apuntes de la carrera a el proyecto propuesto

DESARROLLO

4

B I B L I O T E C A ImtitutíO TBCoológwo de la Conítrucdáa

INTRODUCCIÓN.

El presente trabajo se desarrolla con el fin de mostrar las

actividades que ejecuta el Ingeniero Constructor desde la planeación,

la ejecución y entrega de una obra de edificación.

Y basándome en el programa de estudio del Instituto se abarcarán las

tres áreas de la carrera.

Técnica - Administrativa - Humana

El área Técnica incluye todo lo referente a la ingeniería del

proyecto, así como la revisión de las memorias de cálculo y los

procediemiento constructivos mas adecuados para su ejecución.

El área Administrativa, proporciona los sistemas propicios para

evaluar y controlar en todo momento los recursos financieros para

evitar pérdidas de dinero.

El área Humana proporciona los deberes y derechos de las personas

involucradas en la construcción de la obra.

Debido a que esta obra es un ejemplo real, el desarrollo de mi tesis

será en todo momento relacionado a situaciones y problemas reales.

Un objetivo principal es el análisis del estudio financiero del

proyecto desarrollado, presentando diferentes opciones para tomar una

decisión que se apegue a las condiciones del mercado de la

construcción, a las necesidades del comprador y a las espectativas

del inversionista.

5

Inicia en el primer capítulo (de planeación) , con una descripción de

un proyecto viable según las condiciones físicas del terreno, el uso

de suelo autorizado, los trámites legales necesarios para conseguirlo

y basándonos en todo momento en el Reglamento de Construcciones para

el Distrito Federal de 1987.

Sigue con un estudio de la inversión y la planeación de los recursos

con que se cuenta. (Proforma de Inversión).

Con estos recursos y con los instrumentos financieros que ofrece el

mercado se planea un costo financiero de la obra y las utilidades

esperadas, ya que el edificio de departamentos será para ser vendido.

Se presenta el presupuesto de obra que abarca el catálogo de

conceptos y sus matrices de precios unitarios.

Cálculo del Costo directo y análisis del costo indirecto.

En el segundo capítulo (también de planeación) refiero la información

técnica como los proyectos Arquitectónico,Estructural e Instalaciones

y algunos puntos respecto a la elaboración délas memorias de cálculo.

Observación de las restricciones del R.C.D.F. (REGLAMENTO DE

CONSTRUCCIONES PARA EL DISTRITO FEDERAL).

Se dá una breve descripción del proceso constructivo,el cálculo de la

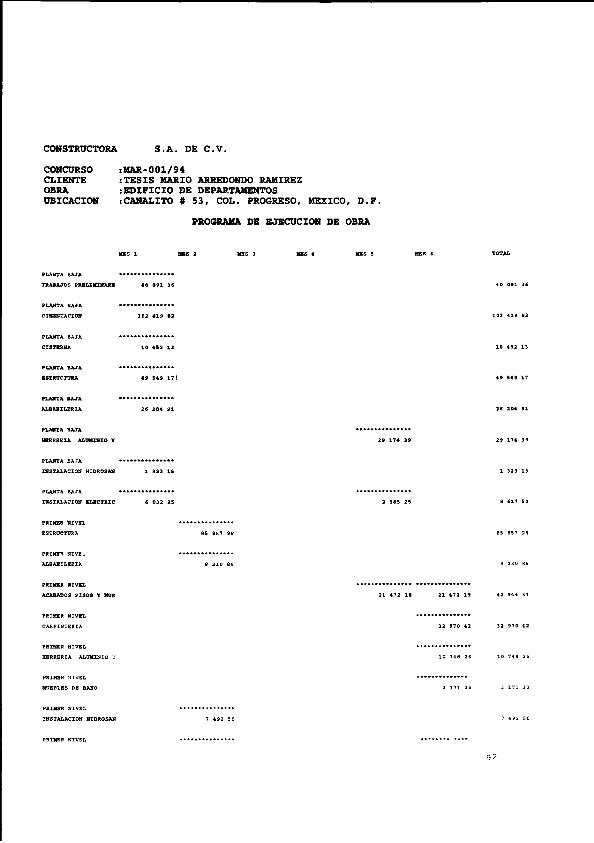

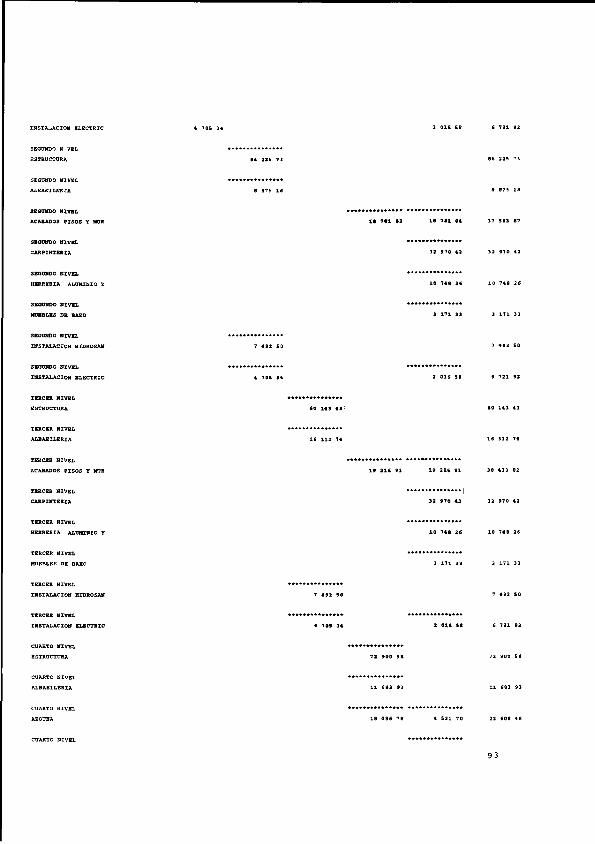

duración de la obra en base al programa de inversión, por medio del

programa de obra. (Tiempo máximo de ejecución).

Programa de obra de acuerdo al programa de inversión y estudio

financiero.

En el tercer capítulo, que será la etapa de organización,se propone

un sistema de control contable y un manual de operación(pasos a

seguir)de trámites administrativos. Estos últimos abarcarán el

control todos los recursos que involucra la administración de la

oficina matriz y la oficina de obra.

6

Utilización de sistemas o programas por computadora como herramienta

imprescindible para el control de recursos.

Se propone un formato para la presentación de los reportes de la obra

que serán el instrumento de comunicación mas importante entre el

constructor y el inversionista, de tal manera que los datos que se

proporcionen en estos deberán ser eficacez.

En el capítulo cuatro, que es la etapa de control, se proponen

índices de control de los insumos como herramienta para una revisión

rápida y con carácter de preventiva.

Indicadores de control para desviaciones a favor y en contra.

Análisis de resultados financieros al final de la obra en base a las

diferencias obtenidas utilizando los índices de control, elaboración

del catálogo de conceptos final, con el fin de justificar las

diferencias generadas en la obra por cambios de proyecto u otros

motivos implicados en las decisiones de los inversionistas.

En el capítulo V se menciona la información que se debe proporcionar

al comprador del inmueble, puntos importantes del reglamento interno

en condominio.

Se presenta la actualización de la proforroa de inversión y se compara

con la inicial para ver las diferencias que resultaron en el negocio.

De igual forma se presentan los resultados reales que obtuvo la

constructora en este negocio y se toma como base para actualizar

nuestros precios unitarios y ajustes en las próximas obras.

Como última intervención se dan las conclusiones y comentarios

respecto a esta experiencia real dando algunas recomendaciones

preventivas.

7

CAPITULO I

PROYECTO E INVERSION

A) MEMORIA DESCRIPTIVA DEL PROYECTO.

CARACTERÍSTICAS DEL ESPACIO CIRCUNDANTE. Canalito No 53 esquina

Ajusco, se localiza en lo que sería la parte alta de Tizapán, al

poniente del anillo Periférico, entre esta vía Av. Toluca y San

Bernabé.

Actualmente el predio se encuentra vacío.

El espacio urbano circundante se caracteriza primariamente y en

lo que se podría considerar en un 80 a 90 % por casas habitación

unifamillares, aunque existen varios edificios pequeños de

departamentos, (promedio 10 departamentos) en la zona, dos de ellos

sobre la calle Ajusco, uno junto al predio que nos ocupa y otros

conjuntos relativamente vecinales de edificios plurifamillares.

Se ubican también en la zona algunas construcciones de industria

media, así como instituciones de enseñanza a nivel técnica y

profesional, éstas prácticamente sobre Av. Rómulo O'farril.

En la zona existen todos los servicios necesarios de urbanizacióon,

agua, drenaje, teléfono ,luz, etc.

DESCRIPCIÓN DEL PROYECTO ARQUITECTÓNICO.

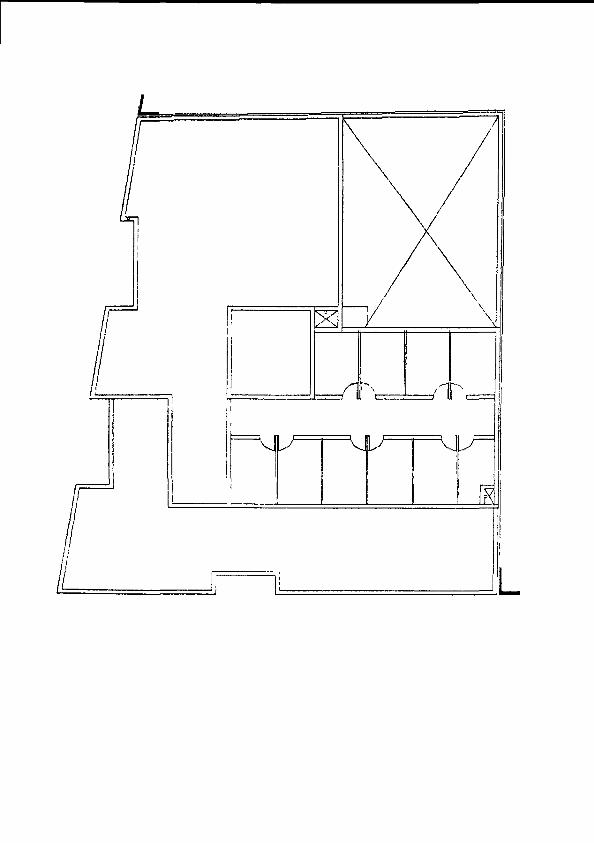

1.- Planta Baja. Se encuentra ubicado el área de estacionamien

to, con capacidad de 13 autos, el acceso peatonal al edificio y a la

zona de circulaciones verticales, consistente en escaleras y

vestíbulo de desembarco.

8

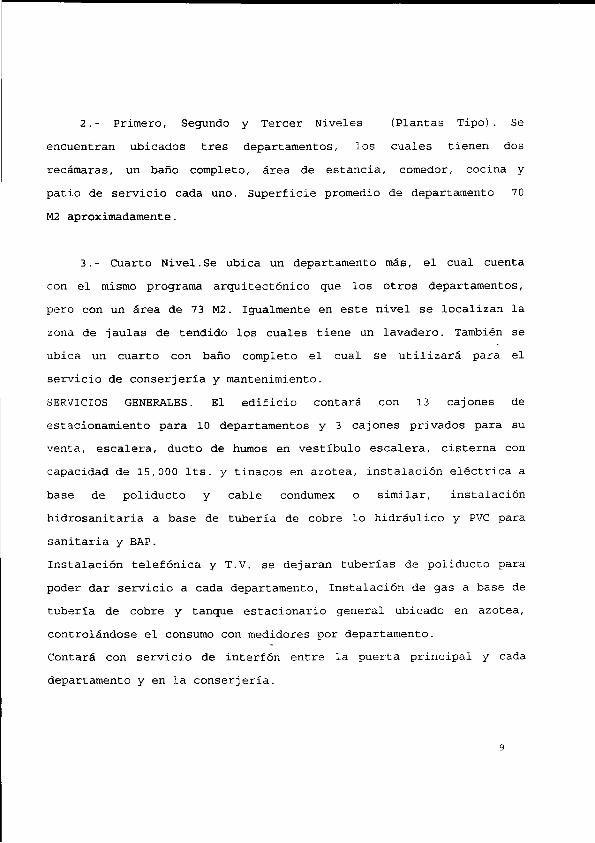

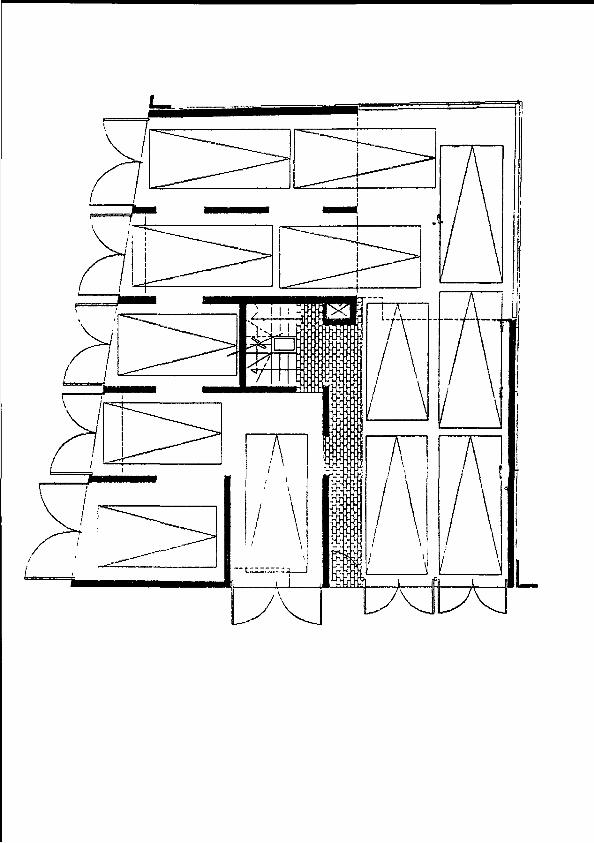

2.- Primero, Segundo y Tercer Niveles (Plantas Tipo). Se

encuentran ubicados tres departamentos, los cuales tienen dos

recámaras, un baño completo, área de estancia, comedor, cocina y

patio de servicio cada uno. Superficie promedio de departamento 70

M2 aproximadamente.

3.- Cuarto Nivel.Se ubica un departamento más, el cual cuenta

con el mismo programa arquitectónico que los otros departamentos,

pero con un área de 73 M2. Igualmente en este nivel se localizan la

zona de jaulas de tendido los cuales tiene un lavadero. También se

ubica un cuarto con baño completo el cual se utilizará para el

servicio de conserjería y mantenimiento.

SERVICIOS GENERALES. El edificio contará con 13 cajones de

estacionamiento para 10 departamentos y 3 cajones privados para su

venta, escalera, ducto de humos en vestíbulo escalera, cisterna con

capacidad de 15,000 Its. y tinacos en azotea, instalación eléctrica a

base de poliducto y cable condumex o similar, instalación

hidrosanitaria a base de tubería de cobre lo hidráulico y PVC para

sanitaria y BAP.

Instalación telefónica y T.V. se dejaran tuberías de poliducto para

poder dar servicio a cada departamento, Instalación de gas a base de

tubería de cobre y tanque estacionario general ubicado en azotea,

controlándose el consumo con medidores por departamento.

Contará con servicio de interfón entre la puerta principal y cada

departamento y en la conserjería.

9

B I B L I O T E C A ínítituU Twnológico da la Coutrucrión

Por otro lado se realizó un estudio de los diferentes planes que

ofrecen las instituciones de crédito para la obtención de recursos

para la construcción de obras, esto con el fin de complementar una

proforma de inversión. Esto es, la planeación de los recursos

necesarios para realizar una obra.

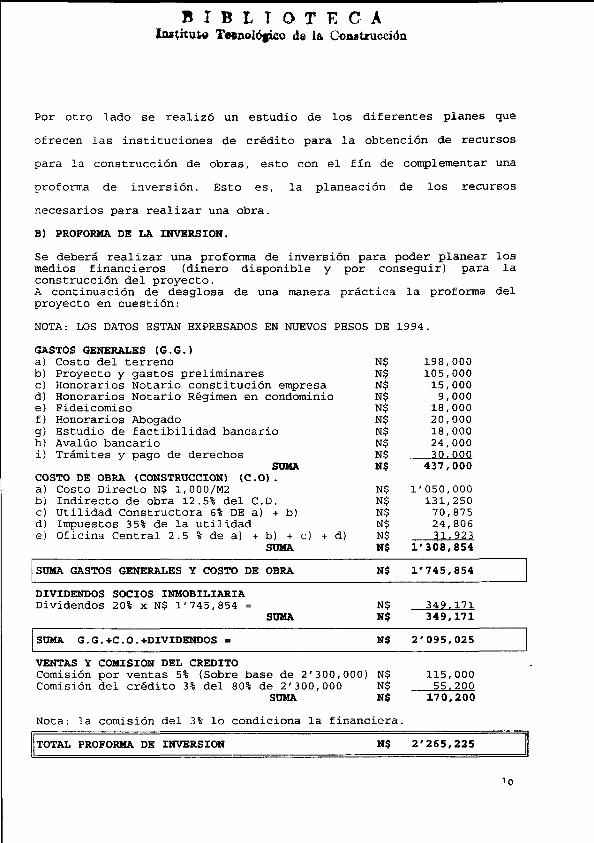

B) PROFORMA DE LA INVERSION.

Se deberá realizar una proforma de inversión para poder planear los medios financieros (dinero disponible y por conseguir) para la construcción del proyecto. A continuación de desglosa de una manera práctica la proforma del proyecto en cuestión:

NOTA: LOS DATOS ESTÁN EXPRESADOS EN NUEVOS PESOS DE 1994.

GASTOS GENERALES (G.G.) a) Costo del terreno b) Proyecto y gastos preliminares c) Honorarios Notario constitución empresa d) Honorarios Notario Régimen en condominio e) Fideicomiso f) Honorarios Abogado g) Estudio de factibilidad bancario h) Avalúo bancario i) Trámites y pago de derechos

SUMA COSTO DE OBRA (CONSTRUCCIÓN) (CO) . a) Costo Directo N$ 1,000/M2 b) Indirecto de obra 12.5% del C D . c) Utilidad Constructora 6% DE a) + b) d) Impuestos 35% de la utilidad e) Oficina Central 2.5 % de a) + b) + c) + d)

SUMA

N$ N$ N$ N$ N$ N$ N$ N$ N$ N$

N$ N$ N$ N$ N$ N$

198,000 105,000

15,000 9,000

18,000 20,000 18,000 24,000 30.000

437,000

1'050,000 131,250

70,875 24,806 31.923

1'308,854

SUMA GASTOS GENERALES Y COSTO DE OBRA

DIVIDENDOS SOCIOS INMOBILIARIA Dividendos 20% x N$ 1'745,854 =

SUMA

SUMA G.G.+C.O.+DIVIDENDOS =

N$

N$ N$

N$

1'745,854

349.171 349,171

2'095,025

VENTAS Y COMISIÓN DEL CRÉDITO Comisión por ventas 5% (Sobre base de 2'300,000) N$ 115,000 Comisión del crédito 3% del 80% de 2'300,000 N$ 55.200

SUMA N$ 170,200

Nota: la comisión del 3% lo condiciona la financiera.

TOTAL PROFORMA DE INVERSION N$ 2'265,225

10

Por tanto el costo promedio de cada departamento será de:

COSTO POR DEPARTAMENTO N$ 2,265.225 = N$ 226,523 (sin financiamiento) 10

(Se toma como base un costo total de N$ 2' 300,000, PRECIO PROMEDIO DEL MERCADO)

Este importe no incluye el costo financiero de los recursos por

solicitar a alguna institución de crédito, se elabora entonces la

tabla de financiamiento. (VER TABLA No 1)

Se presentan varias opciones de la Tabla No 1, con el fin de

determinar la cantidad de dinero con que cuentan los inversionistas

(Aportaciones) y la diferencia de dinero por conseguir en la

Institución de Crédito que ofrezca las mejores condiciones.

En esta comparativa se presentan 13 opciones de inversión, desde no

aportar ningún monto de dinero hasta aportar N$ 1'000,000, la

decisión que se determine deberá tomar en cuenta las siguientes

restricciones:

a) Si no se aporta nada de dinero el costo financiero será alto y por

ende elevará el costo total del proyecto y no será competitivo el

precio en el mercado.

b) Si se aporta dinero la condición principal es la cantidad con que

cuentan los inversionistas, es por esto que se presentan las

diferentes opciones.

Al final del capítulo se presenta esta tabla comparativa y las

gráficas de los resultados.

i i

De la Tabla No 1 podemos entonces complementar nuestra proforma de

inversión, de aquí que el costo total del proyecto será:

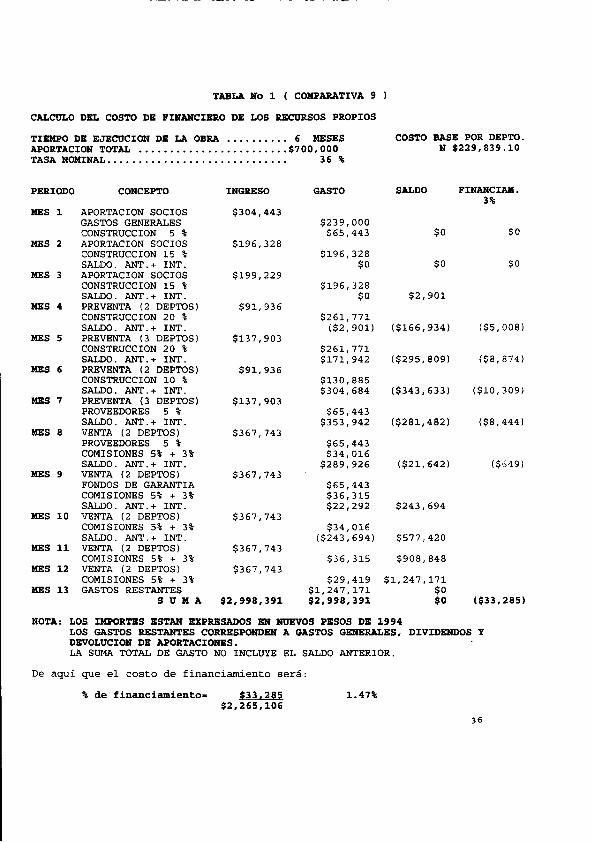

En nuestro caso los inversionistas cuentan con un capital de

N$ 700,000, dando un factor de financiamiento del 1.47 %

Costo de la proforma sin financiamiento N$ 2'095,025

Costo comisiones por ventas y crédito N$ 170,081

Costo del financiamiento N$ 33,285

COSTO DE VENTA N$ 2'298,391

De aquí partimos que el precio promedio mínimo de venta por

departamento deberá ser de: N$ 229,839, independientemente del valor

real que se calculará por el área de construcción por departamento e

indivisos. (Areas comunes, ver capítulo V).

Cualquier cambio que se presente por efectos de inflación o

inestabilidad en el pais, por disposiciones oficiales o cualquier

causa ajena al inversionista, afectará directamente la proforma de

inversión, es por esto que la base de todo este trabajo girará

alrededor de esta proforma.

Asi mismo, si por ejemplo no se llegara a cumplir con los tiempos

programados en la proforma respecto a la recuperación del dinero

(ventas) , esta proforma podrá ser actualizada en cualquier momento y

en los rubros necesarios.

i 2

^tAJ

i

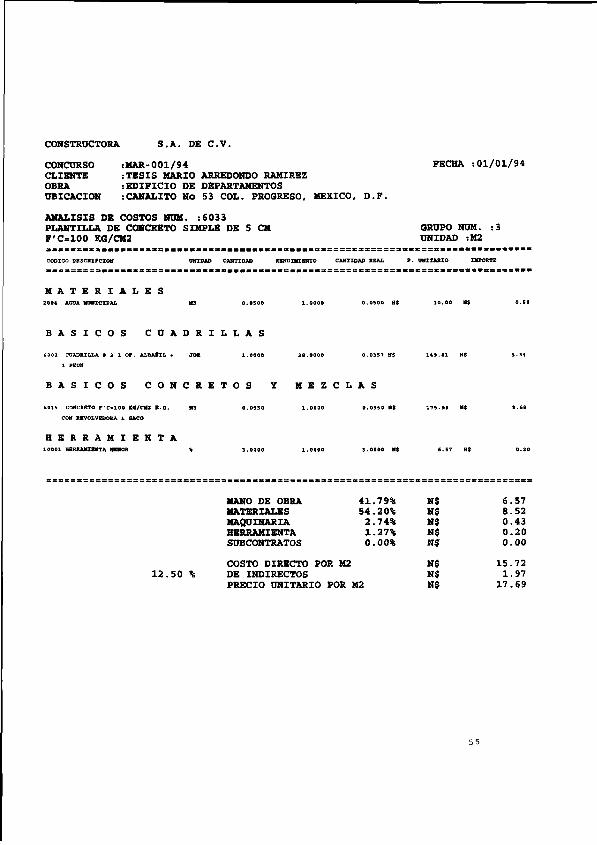

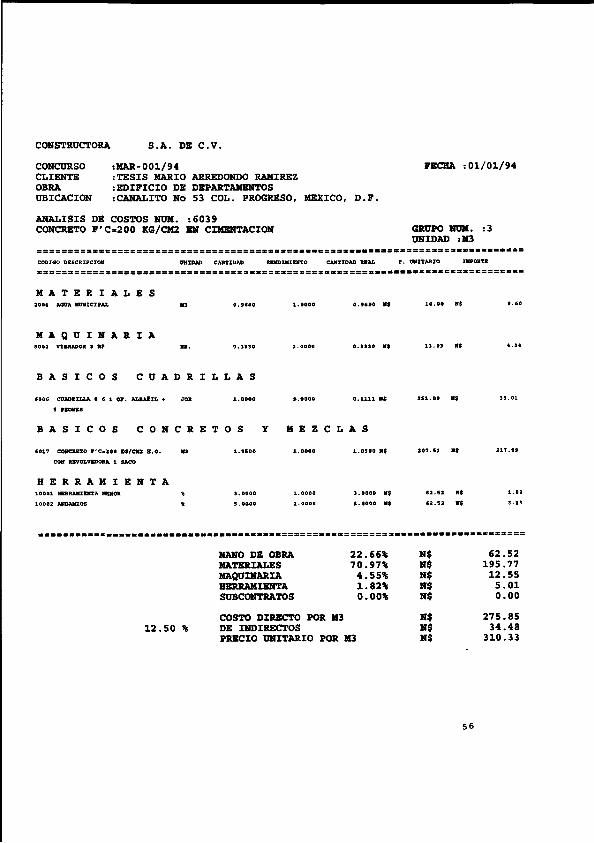

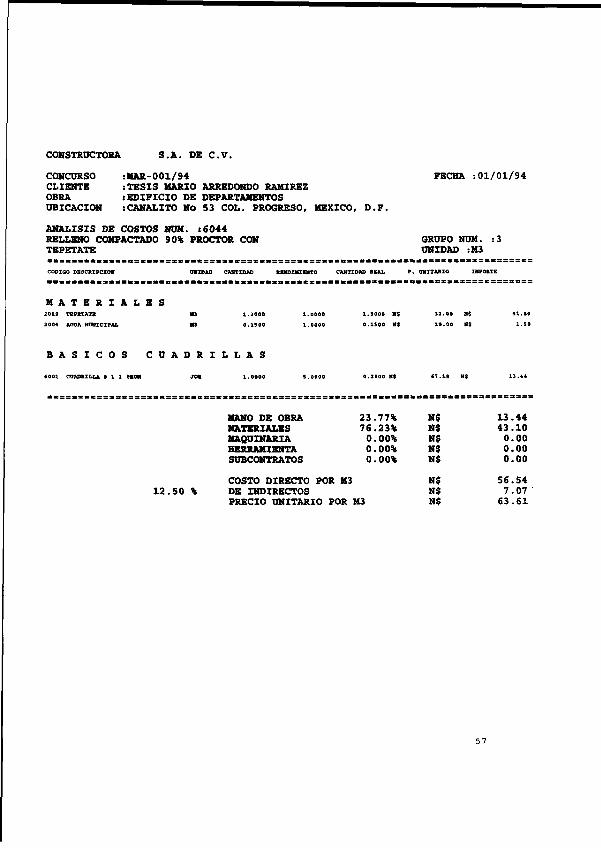

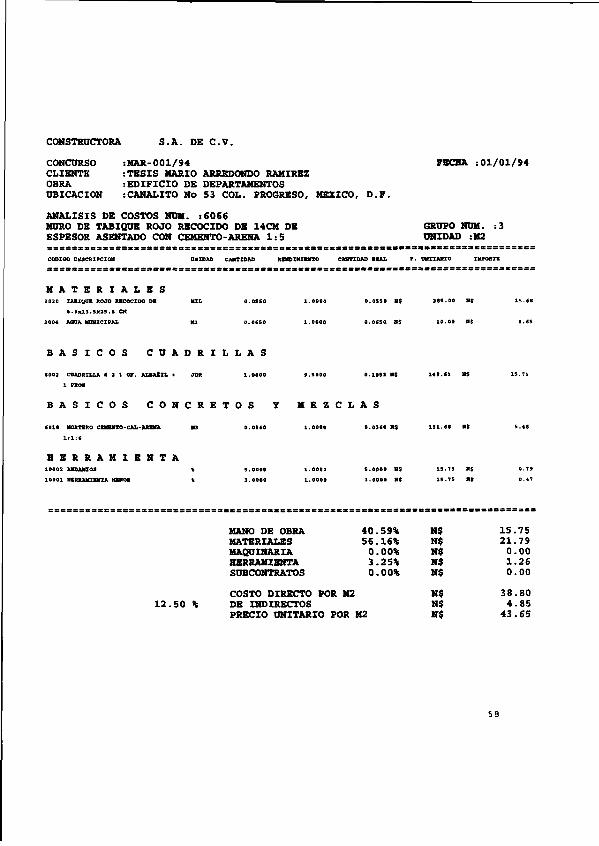

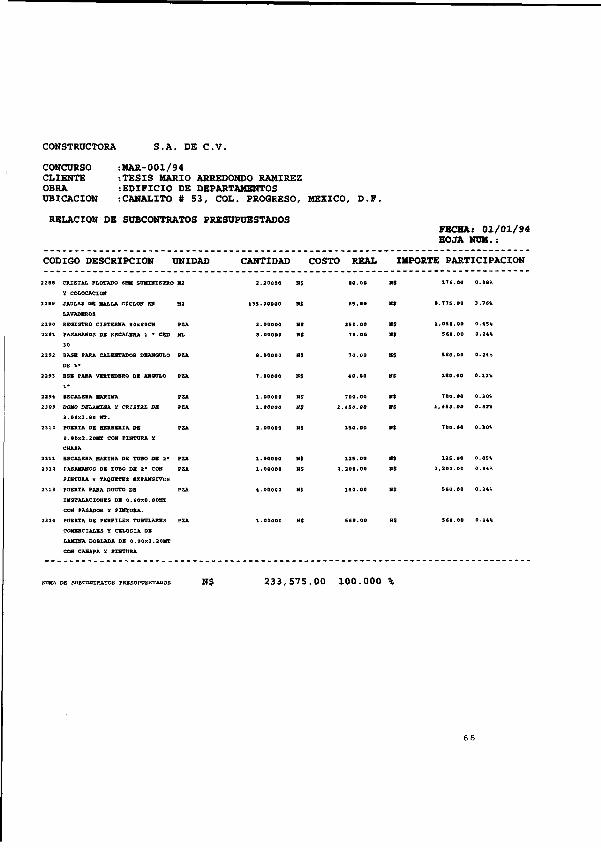

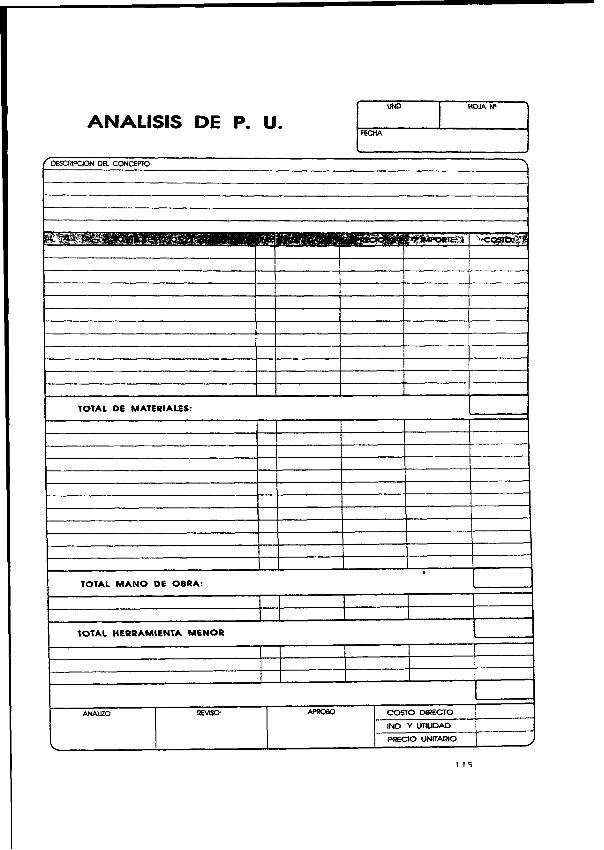

C)CATALOGO DE CONCEPTOS, CDANTIFICACIONES Y PRECIOS UNITARIOS EXPLOSION DE RECURSOS Y SISTEMA DE COMPUTO.

El catálogo de conceptos, las cuantificaciones y los análisis de

precios unitarios son los elementos que integran un presupuesto, en

adelante veremos una breve explicación de cada uno de estos.

El catálogo de conceptos será elaborado de acuerdo a las

especificaciones que se describan en los planos del proyecto

"completo" para evitar omisiones y con esto poder plantear la

secuencia de la construcción. "Proceso constructivo".

Al final del capítulo se muestra una parte del catálogo de conceptos

en forma de presupuesto.

La cuantificación de los volúmenes de la obra (generadores), deberán

ser calculados en base al catálogo de conceptos.

Es importante considerar que los generadores de obra serán en todo

momento la base para realizar cálculos alternos:

a) Obtención de volúmenes de obra para complementar el presupuesto. b) Para determinar los rendimientos en las matrices de precios uni

tarios . c) Para determinar la duración real de la obra. d) Para negociar la adquisición de insumos e) Para cobro de estimaciones f) Para corregir posibles errores, cambio de especificaciones,o posi

bles omisiones.

Los generadores, volúmenes de obra o cuantificaciones serán

responsabilidad directa del personal de obra con la siguiente

finalidad:

* Conocer la obra en todas y cada una de las actividades que deberá ejecutar.

* Detectar si los materiales especificados existen en el mercado o si ya se descontinuaron.

* Solicitar los insumos necesarios sin necesidad de tener la obra como un almacén, en el caso de los materiales.

* Para el cálculo de la fuerza de trabajo. * Pagar a los destajistas y subcontratistas. * Reportar de forma exacta el avance de obra y los volúmenes por

ejecutar. * Detectar la obra ejecutada no estimada.

1 3

Los precios unitarios serán calculados de acuerdo a lo especificado

en el catálogo de conceptos y con la calidad requerida, además los

volúmenes de obra serán importantes para determinar los rendimientos

de las cuadrillas.

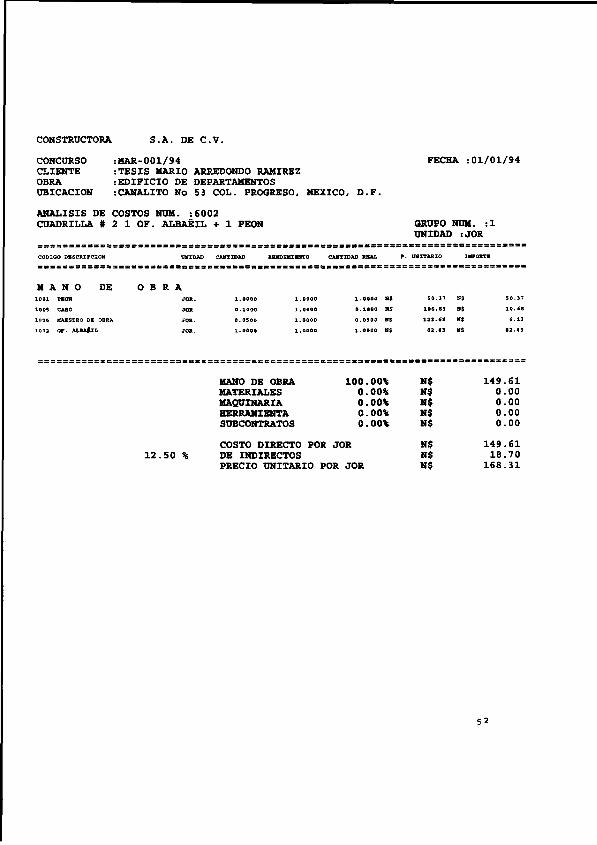

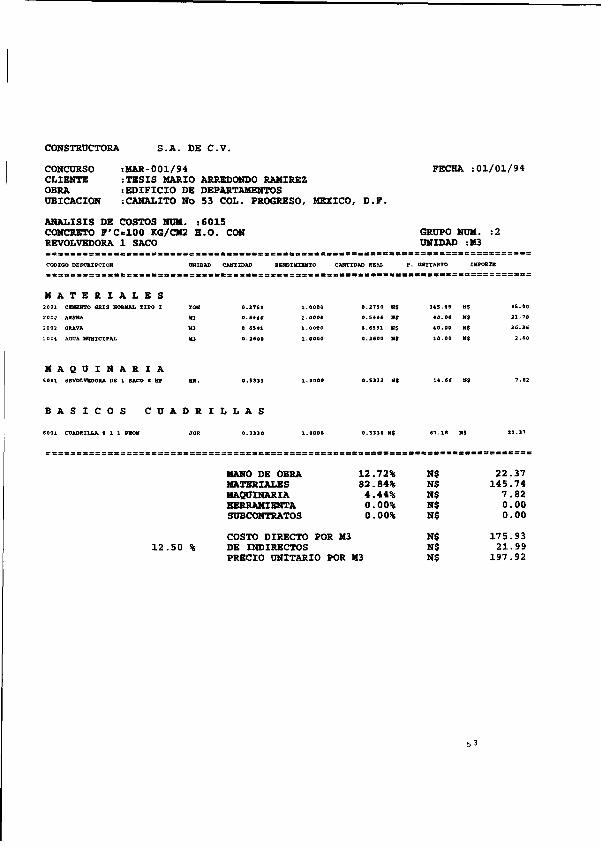

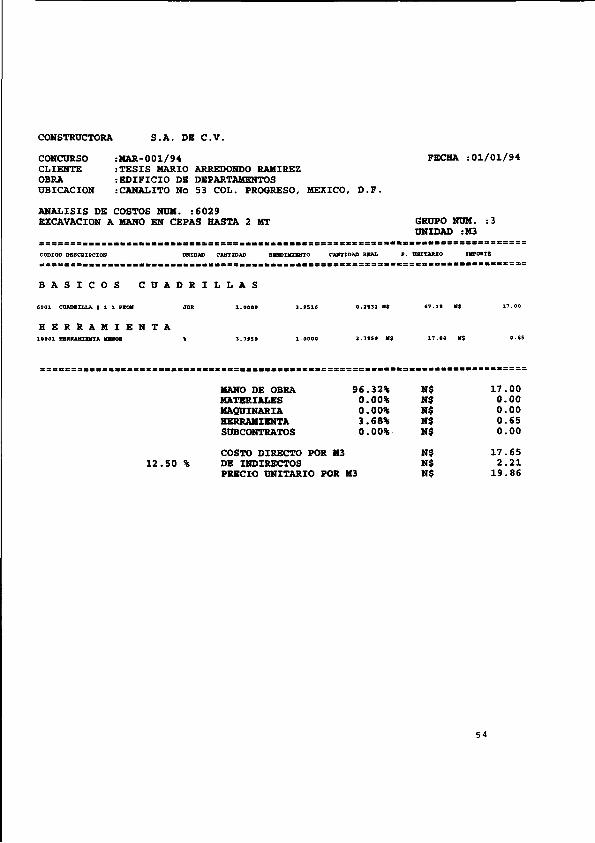

Los análisis de precios unitarios (nombre correcto), deberán contar

con los siguientes datos mínimos:

Para el encabezado: Clave o código de identificación, datos generales

de la obra, Descripción "completa" del concepto por analizar, en la

cual se muestran los alcances del análisis, unidad de trabajo (según

la unidad de los generadores) , volumen por ejecutar, si es posible

indicar el rendimiento de la cuadrilla (para facilitar el cálculo de

la fuerza de trabajo) , fecha de elaboración, en su caso indicar el

antecedente de la base de datos, datos del analista.

Y para los compuestos:

MATERIALES (Descripción, unidad, cantidad, precio, importe)

MANO DE OBRA (Descripción, unidad, rendimiento, costo, importe)

HERRAMIENTA MENOR (Generalmente es un porcentaje de la Mano de Obra)

MAQUINARIA (Descripción, unidad, rendimiento, costo horario, importe)

SUMA A COSTO DIRECTO

CALCULO DE INDIRECTO

SUMA A PRECIO DE VENTA

Es importante señalar que los análisis están complementados también

por otros análisis que llamamos BÁSICOS, que pueden ser, cuadrillas

de mano de obra, mezclas de concretos, morteros o pastas, elementos

prefabricados, etc.

Al final del capítulo se anexan una serie de análisis de precios

unitarios que ejemplifican su elaboración.

i/i

El analista deberá realizar el siguiente trabajo:

La investigación de mercado, el directorio de proveedores y

subcontratistas y destajistas, será conformada con la finalidad de

poder contar con suficientes opciones para cualquier falla o

conflicto que se presente con alguno de los proveedores,

subcontratistas o destajistas.

En el caso de los materiales, se deberán obtener listas de precios

vigentes cuando menos de 3 diferentes proveedores, tomando en cuenta

el costo, descuentos, créditos y el servicio que por experiencia se

tenga con los mismos.

Los precios de los destajistas y subcontratistas se compararán con

los precios a costo directo de las matrices de P.U. sin incluir el

Factor de salario real para destajistas.

La maquinaria será cotizada según las siguientes condiciones:

Maquinaria propia. Se elaborará la investigación del costo de venta y

elaborar el costo horario.

Maquinaria de renta. Se cotizará el costo y se deberá comparar con el

costo horario elaborado en las matrices de precios unitarios.

De cada uno de estos rubros se deberá hacer una tabla comparativa

para evaluar los resultados y en su caso negociar.

La explosión de recursos es el cálculo de los insumos que genera el

presupuesto ya integrado en sus tres partes principales (Concepto,

Cantidad y Precio unitario), de tal forma que para nuestro control,

será parte fundamental en cada etapa de la obra y que señalaremos en

su momento. El cálculo de la explosión de recursos manualmente es

algo tardado, pero con los sistemas actuales por computadora es

sumamente fácil y se realiza en un tiempo mínimo.

15

La explosión de recursos puede servirnos desde un principio para

saber como está distribuido el monto del presupuesto de acuerdo a sus

insumos,de tal forma que si por ejemplo, en un presupuesto existiera

un incremento oficial de mano de obra, se podrá calcular en forma

rápida dicho incremento y solo en el porcentaje que indique la

explosión.

Mas adelante se presenta esta distribución donde se especifica el

porcentaje correspondiente a cada insumo.

Y al final del capítulo se muestra la explosión de recursos completa

del presupuesto.

El programa por computadora utilizado se llama SISTEMA DE ANÁLISIS DE

COSTOS Y PRESUPUESTOS de la empresa PRECISA S.A. DE C.V. el cual

utilizo para la conformación del presupuesto, programación de la

obra, explosión de recursos y elaboración de estimaciones.

El programa presenta un menú principal que se enlista a continuación:

1.- CONTROL DE MANO DE OBRA 2 . - CONTROL DE MATERIALES 3.- CONTROL DE MAQUINARIA 4.- CONTROL DE ANÁLISIS DE COSTOS 5.- CONTROL DE PRESUPUESTOS 6.- CONTROL DE RECURSOS 7.- CONTROL DE ESTIMACIONES 8.- PROGRAMACIÓN DE OBRA 9.- PROCESOS ESPECIALES

10.- INSTALACIÓN

Este programa presenta un sistema a base de códigos de identificación

o claves que asigna automáticamente en cada uno de estos "controles"

para la captura de datos y de igual forma, los datos pueden ordenarse

por grupos o familias con un número que se asigna consecutivamente.

Estos grupos o familias se pueden relacionar con las cuentas de

control contable que utilizará el Departamento Administrativo al

momento de registrar movimientos de los gastos.

16

A continuación presento una descripción breve de los controles del

menu principal:

CONTROL DE MANO DE OBRA: Este control, como todos, contiene su

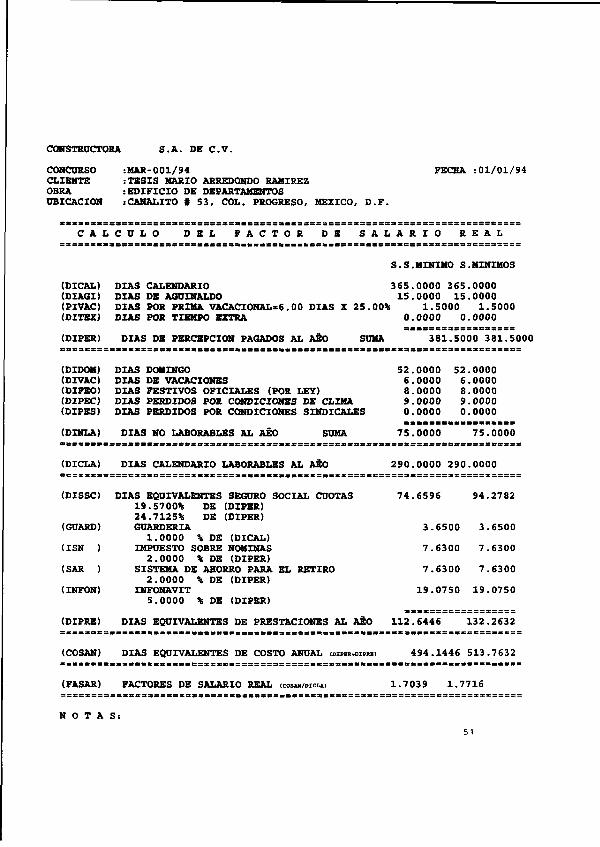

respectivo sub-menú el cual incluye la elaboración del Factor del

Salario Real, Actualización del salario mínimo, formación de

grupos,(familias), alta, baja y/o modificaciones a la base de datos,

actualización por grupos o modificación del costo (para actualizar

salarios mínimos), impresión o presentación por pantalla.

CONTROL DE MATERIALES: Al igual que la mano de obra se tiene

formación de grupos, alta, baja y/o modificación de la base de datos,

actualización por grupos o modificación del costo en general o por

grupos, cuenta también con un formato para cotizar los materiales

teniendo ya una base de datos, submenu de impresión.

CONTROL DE MAQUINARIA: Al igual que los demás, se contienen los

grupos, alta, baja o modificaciones, "costos horarios desglosados",

impresión y el formato para dar un incremento general al grupo o

todos los códigos.

CONTROL DE ANÁLISIS DE COSTOS: En este control se elaboran las

matrices de precios unitarios con su componentes que serán las bases

de datos de materiales, mano de obra, maquinaria y unos compuestos

especiales herramienta menor, etc. Cuenta también con la formación de

grupos, alta, baja, modificación, ajuste a un precio preestablecido,

impresión, modificación del factor o porcentaje de indirectos por

grupos o en general y un sort para ordenar espacios no utilizados en

la memoria.

i 7

CONTROL DE PRESUPUESTOS: En base al catálogo de conceptos, los cuales

los incluyen las matrices de precios unitarios y las cantidades o

volúmenes de obra, formamos el presupuestos con los siguientes

submenus del control de presupuesto:

Alta de frentes de trabajo (niveles de obra por ejemplo) , alta de

partidas (por especialidad, estructura, instalación eléctrica, por

ejemplo), captura del presupuesto, datos que deberá contener el

presupuesto y todos los rubros anteriores y subsecuentes para

identificar la obra en específico,submenu de impresión, este control

también incluye un submenu que puede desglosar el costo de acuerdo a

lo que se requiera, por ejemplo la obra pública necesita el ICIC y

otros rubros por fuera del precio unitario.

CONTROL DE RECURSOS: En este control se puede hacer una explosión de

recursos parcial o total, según sean las necesidades de datos, se

puede obtener por ejemplo de uno o algunos frentes y alguna o algunas

partidas en específico, nos dá reportes entonces de lo especificado

en particular, y lo podemos imprimir de acuerdo a lo que se requiera,

solo mano de obra, materiales, herramienta menor, maquinaria, los

consumos de la maquinaria y hasta de los análisis de costo que se

utilizan en esa explosión en particular o general.

La explosión de recursos también nos crea una base de datos de

proveedores para obtener fácilmente sus datos, nombre, teléfono, fax,

giro de la empresa, etc., nos proporciona un formato para cotizar los

materiales.

CONTROL DE ESTIMACIONES: Nos dá un formato impreso para que en forma

independiente se plasmen los datos de avance de obra en cualquier

momento. En este formato nos indica los volúmenes tope (del catálogo

de conceptos), acumulados anteriores y los volúmenes por ejecutar.

1 8

Con esto podemos hacer un control para restringir volúmenes que se

podrán pagar a subcontratistas, ya que estos volúmenes nos indican

que es lo autorizado al momento.

Entonces, en este control, capturamos la estimación de acuerdo a los

generadores, o porcentaje de avance autorizados, impresión, y en el

momento de ser cobrada debemos acumular esta estimación y podemos

hacer una explosión de lo acumulado y la explosión de lo que falta

por ejecutar. Este reporte es muy importante para hacer un arqueo en

el almacén.

PROGRAMACIÓN DE OBRA: La programación consiste en dar de alta los

períodos de tiempo de la duración de la obra, podemos capturar el

programa por actividad (una por una) , o por las partidas

especificadas en el presupuesto y sus montos.

PROCESOS ESPECIALES: este es un programa que nos servirá para ordenar

toda la informacón contenida en el sistema, haciendo un sort general,

y por otro lado podemos hacer los respaldos en discos flexibles o

bien, recuperar información de los discos, o bien ir al sistema

operativo MS-DOS.

INSTALACIÓN: La instalación solo nos servirá para especificar el tipo

de impresora y para dar de alta, hacer un cambio de obra,borrar obras

(archivos) obsoletos y copiar archivos de una obra a otra.

D) ANÁLISIS DE INDIRECTOS

El costo indirecto de un presupuesto deberá analizarse en base al

costo directo, al tiempo de ejecución, a los indices que maneje la

empresa respecto a impuestos y/o a los porcentajes de utilidad, etc.,

y a los gastos fijos que presente directamente la obra.

i 9

B I B L I O T E C A Inatitoto TpccoJógico de la, Construcción

De aquí que el porcentaje de indirectos se divide en:

Indirectos de oficina central o matriz e indirectos de obra.

El indirecto de oficina central deberá contener todos los gastos que

esta origina, o bien, se deberá evaluar que proporción deberá aportar

una obra en caso de tener mas de una.

Mientras que el indirecto de obra contendrá al personal técnico,

vehículos y fletes, mobiliario y equipo, papelería, control de

calidad, imprevistos y puede ser tan flexible como la obra lo

requiera.

En la Tabla No 2 se muestra un ejemplo del análisis de indirectos de

obras para este caso específico. (Ver Tabla No 2 al final del

capítulo).

El personal técnico deberá tener la suficiente experiencia para la

planeación, organización, dirección y control de las obra. En pocas

palabras ser un buen administrador técnico y financieramente.

Es por esto que deberá planear una estrategia de ataque de la obra

cuidando en todo momento estos dos rubros. Debe conocer las políticas

de la empresa y llevar al pié de la letra sus funciones.

Se debe contar con un manual de operación respecto a las funciones

del personal técnico para sistematizar nuestro control ya que ellos

serán los representantes del inversionista en obra y quienes

enfrentarán los problemas directamente.

El personal técnico deberá conformar el sistema de obtención de datos

del presupuesto, programación de la obra y la elección del personal

obrero y maquinaria o equipo con que se realizarán los trabajos.

20

Se plantea la necesidad de mantener estrecha relación entre el

personal de obra y de la oficina central para cotejar los datos por

registrar, las disposiciones oficiales del momento, así como la

presentación de reportes al director de la empresa constructora.

E)LA BITÁCORA DE OBRA.

Para decir algo de la bitácora de obra basta con dar una definición

de la misma. Es una libreta que forma parte del contrato. Se utiliza

para anotar en ella cualquier situación que se presente durante el

desarrollo de los trabajos de construcción que sea diferente a lo

establecido en los anexos técnicos de contratación. Esto podrá ser:

Cambios en las especificaciones, cambios repentinos de costos de mano

de obra, materiales, maquinaria y/o cualquier requerimiento de parte

de las autoridades que estén fuera del reglamento de construcciones

para el Distrito Federal o cualquier parte de Mexico.(Según sea su

reglamentación).

La bitácora sea formal o informal debrá cumplir con las siguientes

condiciones: 1) Las hojas originales deben estar foliadas 2) Se debe contar con un original y al menos dos copias. 3) Las hojas copia deben ser desprendibles, no así la original. 4) En las primeras hojas debe haber espacio para anotar los datos indicativos del contrato del que forma parte la bitácora. El mínimo de datos requeridos son: Nombre de los contratantes, fecha del contrato, alcances, monto y plazo de ejecución. 5) En el margen izquierdo deberá existir una columna para anotar el numero de la nota y la fecha.

Es importante señalar que la bitácora es un documento oficial del

contrato y que las dos partes que intervienen en su elaboración

deberán tomarlo con el respeto y la seriedad que esta merece y evitar

que sea un medio para defender intereses propios. La bitácora es

entonces la historia de una obra, es el registro de las decisiones

tomadas para llegar a un mismo fin que es cumplir con el cliente.

21

Se recomienda la lectura del libro "Control por bitácora de obra" del

Arq. Renato Perusquía del Cueto.

A manera de síntesis, podemos decir que, de un proyecto aceptado

partimos con la necesidad de "PLANEAR" su ejecución, conociendo su

información técnica a base de sus planos y especificaciones, realizar

una proforma de inversión, que abarca todo el proyecto, para ver que

tan viable es su construcción y venta, elaborar un presupuesto el

cual implica trabajos de investigación de mercado, generación de

cantidades de obra, análisis de precios unitarios, programación de

acuerdo a las necesidades de la proforma de inversión, contar con un

sistema de cómputo acorde a las necesidades del constructor, analizar

el costo indirecto y manifestar las funciones del personal técnico,

seguir manuales de operación y proporcionar los recursos técnicos y

humanos para la ejecución y el control.

Contando con esta serie de elementos podemos a iniciar nuestra

planeación:

En base al catálogo de conceptos y la proforma de inversión presento

a continuación algunos datos de como se deberá iniciar el control

administrativo y contable para el registro de insumos por consumir y

de los gastos indirectos que componen el presupuesto.

Una manera preliminar de utilizar la explosión de recursos es

desglosando el presupuesto, indicando los porcentajes que le

correspondan a cada insumo, esto con la finalidad de hacer una

actualización del presupuesto en caso de incrementos oficiales de

mano de obra, o por incrementos en los materiales que están

previamente agrupados por familias o bien incrementos en maquinaria o

subcontratos. A continuación muestro el presupuesto desglosado:

22

N$ N$ N$ N$ N$ N$

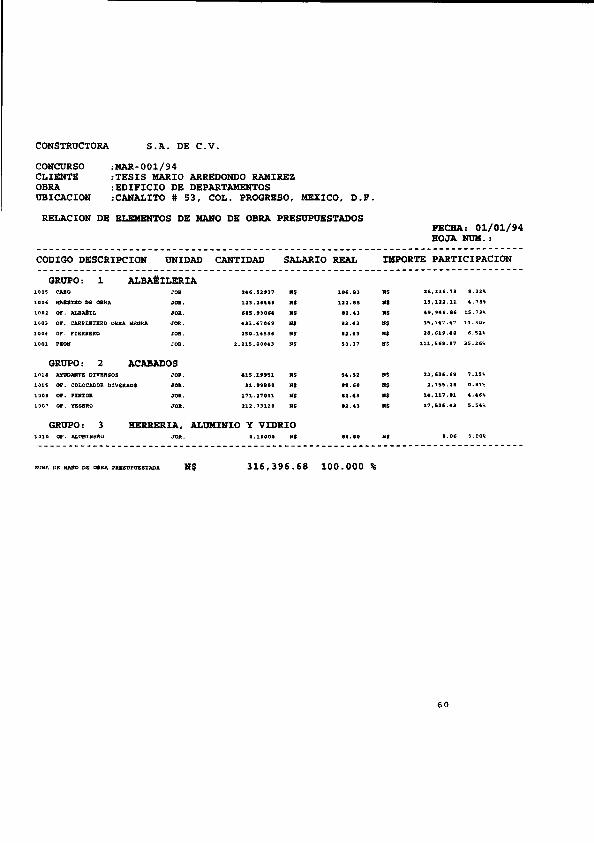

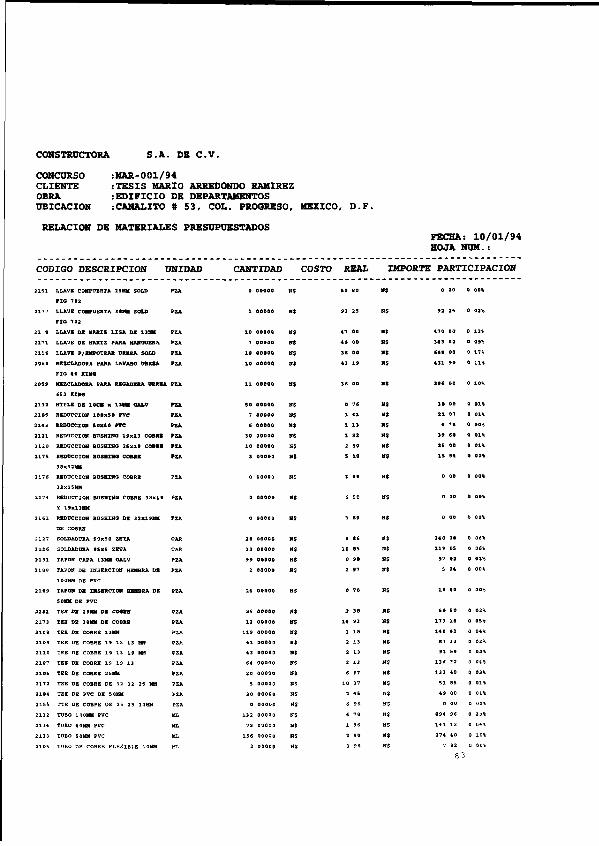

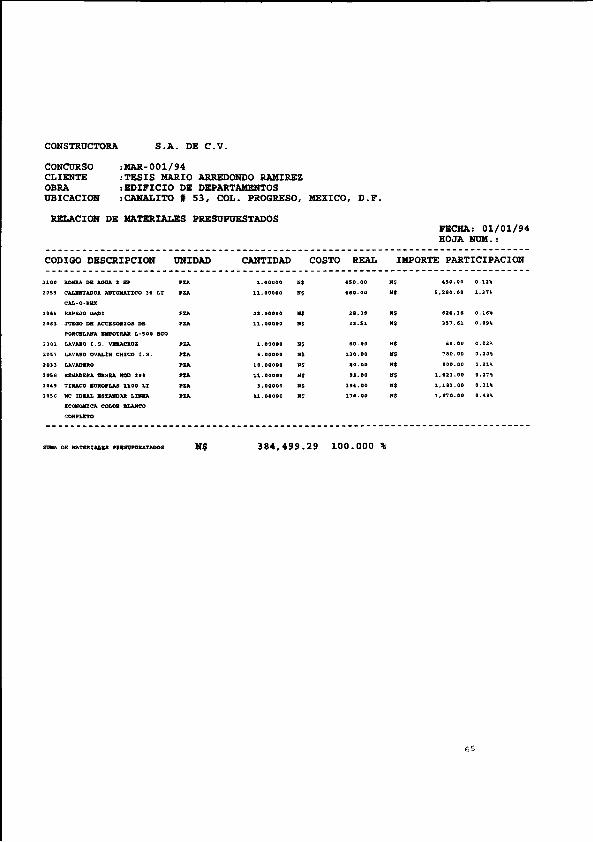

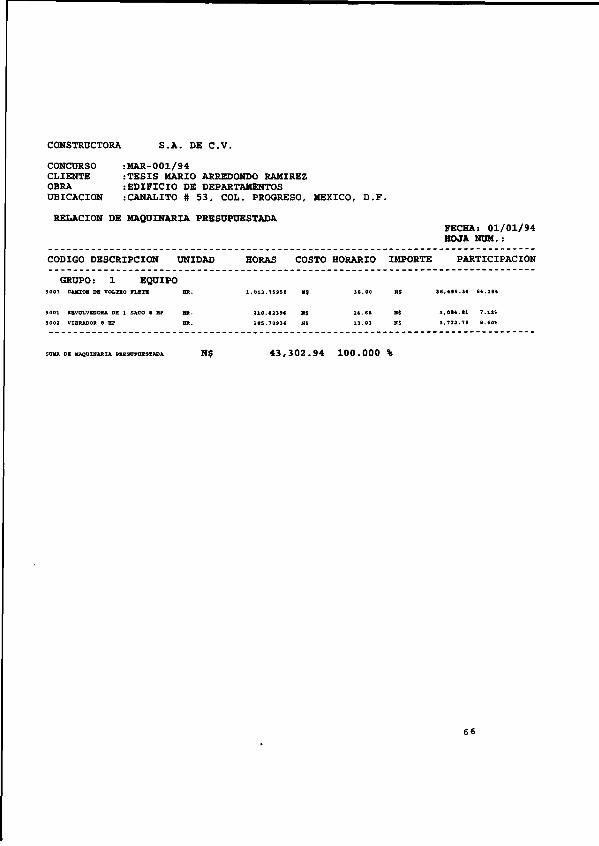

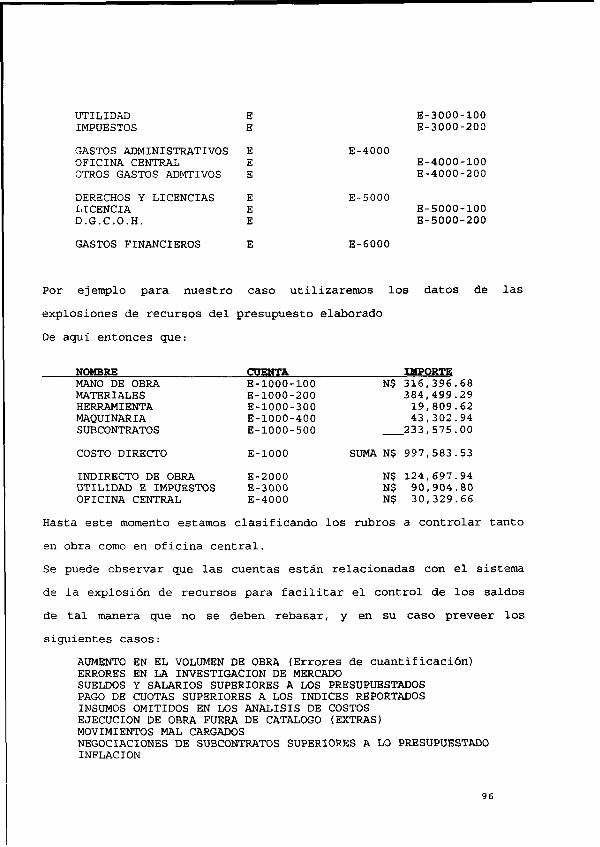

N$

316,396 19,809

384,499 43,302

233,575 997,583

124,697

68 62 29 94 00 53

94

31.72 % 1.98 %

38.54 % 4.34 %

23.42 % 100.00 %

COSTO DIRECTO. MANO DE OBRA HERRAMIENTA MATERIALES MAQUINARIA SUBCONTRATOS

SOMA INDIRECTOS DE OBRA.

12.5 % DEL C D .

SUMA C.D.+C.I. N$ 1'122,281.47

UTILIDAD E IMPUESTOS DE LA CONSTRUCTORA. 6 % DEL CD+CI N$ 67,336.89 35% IMPUESTOS N$ 23,567.91

SUMA N$ 1'213,186.27

OFICINA CENTRAL 2.5 % NS 30.329.66 SDMA N$ 30,329.66

TOTAL PRECIO DE VENTA (CONSTRUCCIÓN) N$ 1'243,515.93

Estos montos desglosados los podemos tomar desde este momento como

importes límites de un contrato de obra, evitando excederse en cada

uno de estos rubros, esto con la finalidad de detectar en cada

momento conceptos de obra no contratada o excedentes por volúmenes de

obra. Al momento de llegar al límite de cada uno de estos importes,

será necesario revisar a detalle su cuenta.

Podemos desde este momento clasificar por cuentas estos grandes

rubros, para que a partir de estas hagamos las subcuentas de control

contable-administrativo, para cada caso particular.

De aquí que:

C O N C E P T O CUENTA No

CUENTAS DE EGRESOS COSTO DIRECTO E-1000

MANO DE OBRA E-1100 MATERIALES E-2100 HERRAMIENTA E-3100 MAQUINARIA E-4100 SUBCONTRATOS E-5100

COSTO INDIRECTO DE OBRA E-2000 UTILIDAD e IMPUESTOS E-3000 OTROS GASTOS ADMINISTRATIVOS E-4000

23

CUENTAS DE INGRESO ANTICIPOS 1-1000 ESTIMACIONES 1-2000

La asignación de claves es de la forma o tipo, (numérica,

alfanumérica, etc.), según sea la política de la empresa. De tal

manera que ésta clasificación solo es un ejemplo pero puede ser de

acuerdo al tipo de obra o al sistema de la empresa en particular.

Es importante mencionar que la clasificación de cuentas deberá ser

conformada con el departamento contable y administrativo para estar

siempre reportando los mismos datos y poder hacer fácil la

conciliación de datos, (registros).

Así mismo las cuentas y subcuentas tienen un importe el cual no se

debe rebasar y en su caso será fácil detectar cualquier desviación de

lo presupuestado o planeado en la proforma de inversión.

Además las subcuentas deberán estar relacionadas con los grupos que

se formen en la captura de los insumos. (ver explosión de recursos).

El trabajo de la residencia de obra por ende debe ser la optimización

de los gastos, haciendo las compras y negociaciones necesarias.

Es por esto que el personal de obra debe estar involucrado desde el

principio en la planeación y por otro lado cualquier ganacia extra

del costo directo podrá ser un incentivo compensatorio para ellos.

Por ahora se mencionan estas cuentas, pero se enlistarán la totalidad

de las mismas en el capítulo III.

24

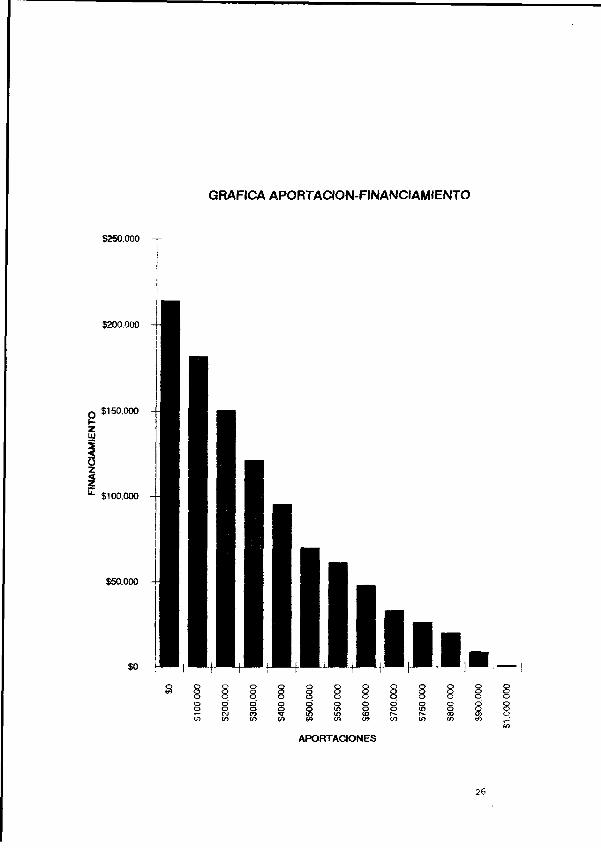

ANÁLISIS DE RESULTADOS DE LAS TABLAS DE INVERSION No 1

APORTACIÓN COSTO FINANCIAHIENTO % FINANCIAN.

$0 $100,000 $200,000 $300,000 $400,000 $500,000 $550,000 $600,000 $700,000 $750,000 $800,000 $900,000

$1,000,000

$2,493,589 $2,458,756 $2,425,154 $2,393,639 $2,365,879 $2,338,293 $2,328,873 $2,314,494 $2,298,391 $2,291,031 $2,284,360 $2,272,136 $2,263,568

$214,038 $181,783 $150,667 $121,484

$95,779 $70,235 $61,511 $48,196 $33,285 $26,469 $20,293

$8,973 $1,039

9.39% 7.98% 6.62% 5.35% 4.22% 3.10% 2.71% 2.13% 1.47% 1.17% 0.90% 0.40% 0.05%

LOS IMPORTES ESTÁN EXPRESADOS EN NUEVOS PESOS DE 1994

LAS SIGUIENTES GRÁFICAS MUESTRAN ESTOS RESULTADOS DE MANERA MAS CLARA.

25

GRÁFICA APORTACION-FINANCIAMIENTO

$250.000 -r-

$200.0C«

z

$150.000

^ $100,000

$50.000

$0

O O O O O Q O O O O

o o o o o i ñ o o i n o o O)

APORTAaONES

26

$100 000

$200000

$900000 I

o o

COSTO TOTAL tn a> tfí i\> ro ro (N) u oo

§ 8 8 o o o

o o o s 8 o

8 o 8

$0

$300000

$400000 --

£ $500 000 --

I fe $550000 --O

z SI $600 000

$700 000 +

$750 000 -

$800 000 i

/

/

> O

o o z

1 o o w H O

$1000 ex»

27

TABLA No 1 ( COMPARATIVA 1 )

CALCÓLO DEL COSTO DE FINANCIERO DE LOS RECURSOS PROPIOS

TIEMPO DE EJECUCIÓN DE LA OBRA 6 MESES COSTO BASE POR DEPTO. APORTACIÓN TOTAL $0 N $249,358.90 TASA NOMINAL 3 6 %

PERIODO CONCEPTO INGRESO GASTO SALDO PINANCIAM. 3%

MES 1 APORTACIÓN SOCIOS GASTOS GENERALES $239,000 CONSTRUCCIÓN 5 % $65,443 ($304,443) ($9,133)

MES 2 APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % $196,328 SALDO. ANT.+ INT. $313,576 ($509,904) ($15,297)

MES 3 APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % $196,328 SALDO. ANT.+ INT. $525,201 ($721,529) ($21,646)

MES 4 PREVENTA (2 DEPTOS) $99,744 CONSTRUCCIÓN 20 % $261,771 SALDO. ANT.1- INT. $743,175 ($905,202) ($27,156)

MES 5 PREVENTA (3 DEPTOS) $149,615 CONSTRUCCIÓN 20 % $261,771 SALDO. ANT.+ INT. $932,358 ($1,044,514) ($31,335)

MES 6 PREVENTA (2 DEPTOS) $99,744 CONSTRUCCIÓN 10 % $130,885 SALDO. ANT.+ INT. $1,075,849 ($1,106,991) ($33,210)

MES 7 PREVENTA (3 DEPTOS) $149,615 PROVEEDORES 5 % $65,443 SALDO. ANT.+ INT. $1,140,201 ($1,056,028) ($31,681)

MES 8 VENTA (2 DEPTOS) $398,974 PROVEEDORES 5 % $65,443 COMISIONES 5% + 3% $36,905 SALDO. ANT.+ INT. $1,087,709 ($791,083) ($23,732)

MES 9 VENTA (2 DEPTOS) $398,974 FONDOS DE GARANTÍA $65,443 COMISIONES 5% + 3% $39,399 SALDO. ANT.+ INT. $814,815 ($520,682) ($15,620)

MES 10 VENTA (2 DEPTOS) $398,974 COMISIONES 5% + 3% $36,905 SALDO. ANT.+ INT. $536,303 ($174,234) ($5,227)

MES 11 VENTA (2 DEPTOS) $398,974 COMISIONES 5% + 3% $39,399 $180,115

MES 12 VENTA (2 DEPTOS) $3 98,974 COMISIONES 5% + 3% $31,918 $547,171

MES 13 GASTOS RESTANTES $547,171 $0 S U M A $2 ,493 ,589 $2 , 493 ,589 $0 ($214,038)

NOTA: LOS IMPORTES ESTÁN EXPRESADOS EN NUEVOS PESOS DE 1994 LOS GASTOS RESTANTES CORRESPONDEN A GASTOS GENERALES, DIVIDENDOS Y DEVOLUCIÓN DE APORTACIONES. LA SUMA TOTAL DE GASTO NO INCLUYE EL SALDO ANTERIOR.

De aquí que el costo de finaneiamiento será:

% de financiainieiito= 5214,038 9.39% $2,279,551

2 8

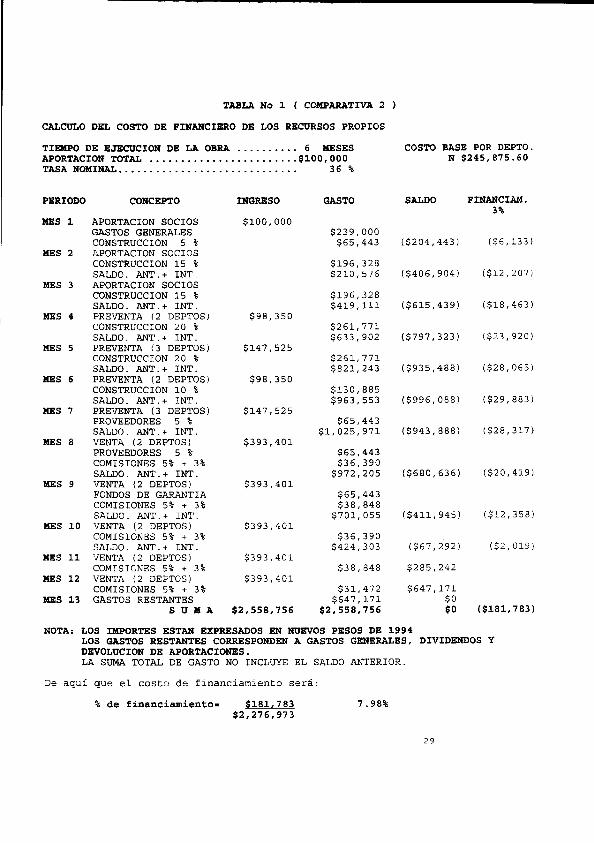

TABLA No 1 ( COMPARATIVA 2 )

CALCULO DEL COSTO DE FINANCIERO DE LOS RECURSOS PROPIOS

TIEMPO DE EJECUCIÓN DE LA OBRA 6 MESES COSTO BASE POR DEPTO. APORTACIÓN TOTAL $100,000 N $245,875.60 TASA NOMINAL 36 %

PERIODO CONCEPTO

MES 1 APORTACIÓN SOCIOS GASTOS GENERALES CONSTRUCCIÓN 5 %

MES 2 APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT.

MES 3 APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT.

MES 4 PREVENTA (2 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT.

MES 5 PREVENTA (3 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT.

MES 6 PREVENTA (2 DEPTOS) CONSTRUCCIÓN 10 % SALDO. ANT.+ INT.

MES 7 PREVENTA (3 DEPTOS) PROVEEDORES 5 % SALDO. ANT.+ INT.

MES 8 VENTA (2 DEPTOS) PROVEEDORES 5 % COMISIONES 5% + 3% SALDO. ANT.+ INT.

MES 9 VENTA (2 DEPTOS) FONDOS DE GARANTÍA COMISIONES 5% + 3% SALDO. ANT.+ INT.

MES 10 VENTA (2 DEPTOS) COMISIONES 5% + 3% SALDO. ANT.+ INT.

MES 11 VENTA (2 DEPTOS) COMISIONES 5% + 3%

MES 12 VENTA (2 DEPTOS) COMISIONES 5% + 3%

MES 13 GASTOS RESTANTES S U M A

NOTA: LOS IMPORTES ESTÁN EXPRESADOS EN NUEVOS PESOS DE 1994 LOS GASTOS RESTANTES CORRESPONDEN A GASTOS GENERALES, DIVIDENDOS Y DEVOLUCIÓN DE APORTACIONES. LA SUMA TOTAL DE GASTO NO INCLUYE EL SALDO ANTERIOR.

De aquí que el costo de financiamiento será:

% de financiamiento= $181,783 7.98% $2,276,973

INGRESO

$100,

$98

$147

$98

$147

$393

$393

$393

$393

$393

$2,558

000

350

525

350

525

401

401

401

401

401

,756

GASTO

$239, $65,

$196, $210,

$196, $419

$261 $633,

$261 $821

$130 $963

$65 $1,025

$65 $36

$972

$65 $38

$701

$36 $424

$38

$31 $647

$2,558

000 443

328 576

328 111

771 902

771 243

885 553

443 971

443 390 205

443 848 055

390 303

848

472 171 756

SALDO

($204,

($406

($615

($797

($935

($996

($943

($680

($411

($67

$285

$647

443)

904)

439)

323)

488)

088)

888)

636)

945)

2 92)

242

171 $0 $0

FINANCIAM. 3%

($6

($12

($18

($23

($28

($29

($28

($20

($12

($2

($181

133)

207)

463)

920)

065)

883)

317)

419)

358)

019)

,783)

29

B I B I 1 O T B «? A" iMtituto Teéavlógico de lá Conatmcdón

TABLA No 1 ( COMPARATIVA 3 )

CALCÓLO DEL COSTO DE FINANCIERO DE LOS RECURSOS PROPIOS

TIEMPO DE EJECUCIÓN DE LA OBRA APORTACIÓN TOTAL TASA NOMINAL

PERIODO

MES 1

MES 2

MES 3

MES 4

MES 5

MES 6

MES 7

MES 8

MES 9

MES 10

MES 11

MES 12

MES 13

CONCEPTO

APORTACIÓN SOCIOS GASTOS GENERALES CONSTRUCCIÓN 5 % APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT. APORTACIÓN SOCIOS CONSTRUCCIÓN 15 V SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 10 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) PROVEEDORES 5 % SALDO. ANT.+ INT. VENTA (2 DEPTOS) PROVEEDORES 5 % COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) FONDOS DE GARANTÍA COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3% VENTA (2 DEPTOS) COMISIONES 5% + 3% GASTOS RESTANTES

S U M A

. . . .

INGRESO

$200

$97

$145

$97

$145

$388

$388

$388

$388

$388

$2,625

000

006

509

006

509

025

025

025

025

025

,154

6 MESES $200,000

36 %

GASTO

$239,000 $65,443

$196,328 $107,576

$196,328 $313,021

$261,771 $524,630

$261,771 $710,076

$130,885 $851,128

$65,443 $911,557

$65,443 $35,892

$856,436

$65,443 $38,317

$586,838

$35,892 $311,651

$38,317

$31,042 $747,171

$2,625,154

COSTO BASE POR DEPTO. N $242,515.40

SALDO

($104

($303

($509

($689

($826,

($885,

($831

($569,

($302

$40

$390

$747

443)

904)

349)

394)

338)

007)

491)

746)

574)

481

189

171 $0 $0

FINANCIAM. 3%

($3,133)

($9,117)

($15,280)

($20,682)

($24,790)

($26,550)

($24,945)

($17,092)

($9,077)

($150,667)

NOTA: LOS IMPORTES ESTÁN EXPRESADOS EN NUEVOS PESOS DE 1994 LOS GASTOS RESTANTES CORRESPONDEN A GASTOS GENERALES, DIVIDENDOS Y DEVOLUCIÓN DE APORTACIONES. LA SUMA TOTAL DE GASTO NO INCLUYE EL SALDO ANTERIOR.

De aquí que el costo de financiamíento será:

% de financiamiento= $150.667 6.62% $2,274,487

30

TABLA Ho 1 ( COMPARATIVA 4 )

CALCULO DEL COSTO DE FINANCIERO DE LOS RECURSOS PROPIOS

TIEMPO DE EJECUCIÓN DE LA OBRA 6 MESES COSTO BASE POR DEPTO. APORTACIÓN TOTAL $300,000 N $239,363.90 TASA NOMINAL 3 6 %

PERIODO CONCEPTO

MES 1 APORTACIÓN SOCIOS GASTOS GENERALES CONSTRUCCIÓN 5 %

MES 2 APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT.

MES 3 APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT.

MES 4 PREVENTA (2 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT.

MES 5 PREVENTA (3 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT.

MES 6 PREVENTA (2 DEPTOS) CONSTRUCCIÓN 10 % SALDO. ANT.+ INT.

MES 7 PREVENTA (3 DEPTOS) PROVEEDORES 5 % SALDO. ANT.+ INT.

MES 8 VENTA (2 DEPTOS) PROVEEDORES 5 % COMISIONES 5% + 3% SALDO. ANT.+ INT.

MES 9 VENTA (2 DEPTOS) FONDOS DE GARANTÍA COMISIONES 5% + 3% SALDO. ANT.+ INT.

MES 10 VENTA (2 DEPTOS) COMISIONES 5% + 3% SALDO. ANT.+ INT.

MES 11 VENTA (2 DEPTOS) COMISIONES 5% + 3%

MES 12 VENTA (2 DEPTOS) COMISIONES 5% + 3%

MES 13 GASTOS RESTANTES S O M A

NOTA: LOS IMPORTES ESTÁN EXPRESADOS EN NUEVOS PESOS DE 1994 LOS GASTOS RESTANTES CORRESPONDEN A GASTOS GENERALES, DIVIDENDOS Y DEVOLUCIÓN DE APORTACIONES. LA SUMA TOTAL DE GASTO NO INCLUYE EL SALDO ANTERIOR.

De aquí que el costo de financiamiento será:

% de financiamiento=: $121.484 5.35% $2,272,155

31

INGRESO

$300,

$95

$143

$95

$143

$382

$382

$382

$382

$382

$2,693

000

746

618

746

618

982

982

982

982

982

639

GASTO

$239,000 $65,443

$196,328 $4,576

$196,328 $206,931

$261,771 $415,357

$261,771 $598,824

$130,885 $738,486

$65,443 $796,834

$65,443 $35,426

$740,218

$65,443 $37,819

$471,848

$35,426 $197,891

$37,819

$30,639 $847,171

$2,693,639

SALDO

($4

($200

($403

($581

($716

($773

($718

($458

($192

$149

$494

$847

443)

904)

259)

382)

976)

625)

659)

105)

128)

665

828

171 $0 $0

FINANCIAN. 3%

($133)

($6,027)

($12,098)

($17,441)

($21,509)

($23,209)

($21,560)

($13,743)

($5,764)

($121,484)

TABLA Mo 1 ( COMPARATIVA 5 )

CALCULO DEL COSTO DE FINANCIERO DE LOS RECURSOS PROPIOS

TIEMPO DE EJECUCIÓN DE LA OBRA 6 MESES COSTO BASE POR DEPTO. APORTACIÓN TOTAL $400,000 N $236,587.90 TASA NOMINAL 36 %

PERIODO CONCEPTO

MES 1 APORTACIÓN SOCIOS GASTOS GENERALES CONSTRUCCIÓN 5 %

MES 2 APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT.

MES 3 APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT.

MES 4 PREVENTA (2 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT.

MES 5 PREVENTA (3 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT.

MES 6 PREVENTA (2 DEPTOS) CONSTRUCCIÓN 10 % SALDO. ANT.+ INT.

MES 7 PREVENTA (3 DEPTOS) PROVEEDORES 5 % SALDO. ANT.+ INT.

MES 8 VENTA (2 DEPTOS) PROVEEDORES 5 % COMISIONES 5% + 3% SALDO. ANT.+ INT.

MES 9 VENTA (2 DEPTOS) FONDOS DE GARANTÍA COMISIONES 5% + 3% SALDO. ANT.+ INT.

MES 10 VENTA (2 DEPTOS) COMISIONES 5% + 3% SALDO. ANT.+ INT.

MES 11 VENTA (2 DEPTOS) COMISIONES 5% + 3%

MES 12 VENTA (2 DEPTOS) COMISIONES 5% + 3%

MES 13 GASTOS RESTANTES S U M A

NOTA: LOS IMPORTES ESTÁN EXPRESADOS EN NUEVOS PESOS DE 1994 LOS GASTOS RESTANTES CORRESPONDEN A GASTOS GENERALES, DIVIDENDOS Y DEVOLUCIÓN DE APORTACIONES. LA SUMA TOTAL DE GASTO NO INCLUYE EL SALDO ANTERIOR.

De aquí que el costo de financiamiento será:

% de financiamiento^ S95.779 4.22% $2,270,100

32

INGRESO

$304,443

$95,557

$94,635

$141,953

$94,635

$141,953

$378,541

$378,541

$378,541

$378,541

$378,541

$2,765,879

GASTO

$239,000 $65,443

$196,328 $0

$196,328 $103,794

$261,771 $309,126

$261,771 $490,549

$130,885 $628,678

$65,443 $684,876

$65,443 $35,015

$626,617

$65,443 $37,381

$358,990

$35,015 $85,772

$37,381

$30,283 $947,171

$2,765,879

SALDO

$0

($100,771)

($300,122)

($476,261)

($610,367)

($664,928)

($608,366)

($348,534)

($83,273)

$257,754

$598,914

$947,171 $0 $0

FINANCIAM. 3%

$0

($3,023)

($9,004)

($14,288)

($18,311)

($19,948)

($18,251)

($10,456)

($2,498)

($95,779)

TABLA No 1 ( COMPARATIVA 6 )

CALCULO DEL COSTO DE FINANCIERO DE LOS RECURSOS PROPIOS

TIEMPO DE EJECUCIÓN DE LA OBRA APORTACIÓN TOTAL TASA NOMINAL

PERIODO

MES 1

MES 2

MES 3

MES 4

MES 5

MES 6

MES 7

MES 8

MES 9

MES 10

MES 11

MES 12

MES 13

CONCEPTO

APORTACIÓN SOCIOS GASTOS GENERALES CONSTRUCCIÓN 5 % APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT. APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 10 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) PROVEEDORES 5 % SALDO. ANT.+ INT. VENTA (2 DEPTOS) PROVEEDORES 5 % COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) FONDOS DE GARANTÍA COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3% VENTA (2 DEPTOS) COMISIONES 5% + 3% GASTOS RESTANTES

S U M A

. • • •

INGRESO

$304,

$195,

$93

$140

$93

$140

$374

$374

$374

$374

$374

$2,838

443

557

532

298

532

298

127

127

127

127

127

293

6 MESES $500,000

36 %

GASTO

$239,000 $65,443

$196,328 $0

$196,328 $794

$261,771 $203,036

$261,771 $382,413

$130,885 $519,003

$65,443 $573,047

$65,443 $34,607

$513,138

$65,443 $36,945

$246,232

$34,607 ($26,272)

$36,945

$29,930 $1,047,171 $2,838,293

COSTO BASE POR DEPTO. N $233,829.30

SALDO

$0

($771)

($197,122)

($371,275)

($503,886)

($556,356)

($498,192)

($239,061)

$25,507

$365,792

$702,974

$1,047,171 $0 $0

FINANCIAM. 3%

$0

($23)

($5,914)

($11,138)

($15,117)

($16,691)

($14,946)

($7,172)

$765

($70,235)

NOTA: LOS IMPORTES ESTÁN EXPRESADOS EN NUEVOS PESOS DE 1994 LOS GASTOS RESTANTES CORRESPONDEN A GASTOS GENERALES, DIVIDENDOS Y DEVOLUCIÓN DE APORTACIONES. LA SUMA TOTAL DE GASTO NO INCLUYE EL SALDO ANTERIOR.

De aquí que el costo de financiamiento será:

% de financiamiento= $70,235 3.10% $2,268,058

33

TABLA No 1 ( COMPARATIVA 7 )

CALCULO DEL COSTO DE FINANCIERO DE LOS RECURSOS PROPIOS

TIEMPO DE EJECUCIÓN DE LA OBRA 6 MESES COSTO BASE POR DEPTO. APORTACIÓN TOTAL $550,000 N $232,887.30 TASA NOMINAL 3 6 %

PERIODO

MES 1

MES 2

MES 3

MES 4

MES 5

MES 6

MES 7

MES 8

MES 9

MES 10

MES 11

MES 12

MES 13

CONCEPTO

APORTACIÓN SOCIOS GASTOS GENERALES CONSTRUCCIÓN 5 % APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT. APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 10 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) PROVEEDORES 5 % SALDO. ANT.+ INT. VENTA (2 DEPTOS) PROVEEDORES 5 % COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) FONDOS DE GARANTÍA COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3% VENTA (2 DEPTOS) COMISIONES 5% + 3% GASTOS RESTANTES

S U M A

INGRESO

$304

$196

$49

$93

$139

$93

$139

$372

$372

$372

$372

$372

$2,878

443

328

229

155

732

155

732

620

620

620

620

620

,873

GASTO

$239,000 $65,443

$196,328 $0

$196,328 $0

$261,771 $151,512

$261,771 $329,732

$130,885 $465,323

$65,443 $518,145

$65,443 $34,467

$457,171

$65,443 $36,796

$189,995

$34,467 ($80,385)

$36,796

$29,810 $1,097,171 $2,878,873

SAT,T)0

($147

($320,

($451,

($503

($443

($184

$80

$418

$754

$1,097

$0

$0

099)

128)

770)

054)

855)

461)

385

538

361

171 $0 $0

FINANCIA».

($4

($9

($13

($15

($13

($5

($61

$0

$0

413) •

604)

553)

092)

316)

534)

,511)

NOTA: LOS IMPORTES ESTÁN EXPRESADOS EN NUEVOS PESOS DE 1994 LOS GASTOS RESTANTES CORRESPONDEN A GASTOS GENERALES, DIVIDENDOS Y DEVOLUCIÓN DE APORTACIONES. LA SUMA TOTAL DE GASTO NO INCLUYE EL SALDO ANTERIOR.

De aquí que el costo de financiamiento será:

% de financiamiento* $61.511 2.71% $2,267,362

3j

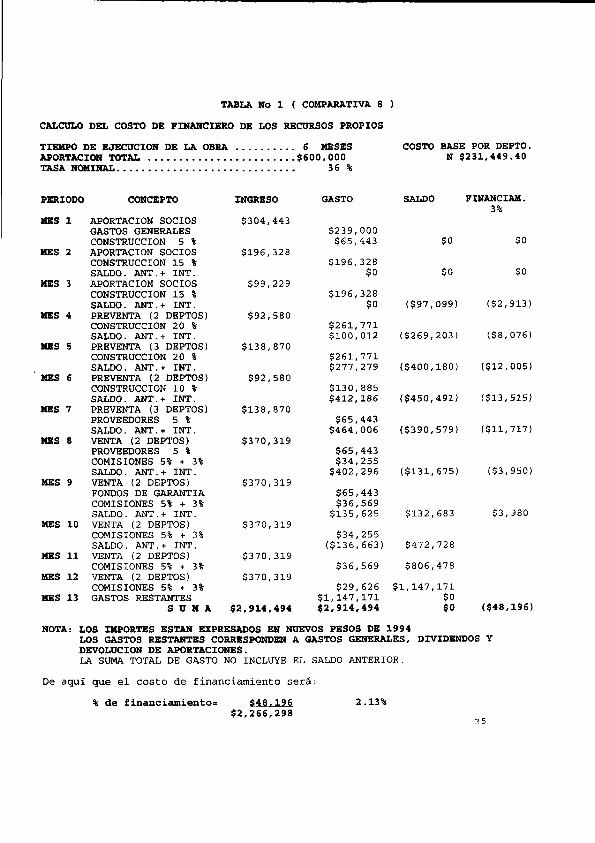

TABLA No 1 ( COMPARATIVA 8 )

CALCULO DEL COSTO DE FINANCIERO DE LOS RECURSOS PROPIOS

TIEMPO DE EJECUCIÓN DE LA OBRA 6 MESES COSTO BASE POR DEPTO. APORTACIÓN TOTAL $600,000 N $231,449.40 TASA NOMINAL 36 %

PERIODO

MES 1

MES 2

MES 3

MES 4

MES 5

MES 6

MES 7

MES 8

MES 9

MES 10

MES 11

MES 12

MES 13

CONCEPTO

APORTACIÓN SOCIOS GASTOS GENERALES CONSTRUCCIÓN 5 % APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT. APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 10 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) PROVEEDORES 5 % SALDO. ANT.+ INT. VENTA (2 DEPTOS) PROVEEDORES 5 % COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) FONDOS DE GARANTÍA COMISIONES 5% + 3% SALDO. ñNT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3% VENTA (2 DEPTOS) COMISIONES 5% + 3% GASTOS RESTANTES

S U M A

INGRESO

$304,

$196,

$99

$92

$138

$92

$138

$370

$370

$370

$370

$370

$2,914

443

328

229

580

870

580

870

319

319

319

319

319

,494

GASTO

$239,000 $65,443

$196,328 $0

$196,328 $0

$261,771 $100,012

$261,771 $277,279

$130,885 $412,186

$65,443 $464,006

$65,443 $34,255

$402,296

$65,443 $36,569

$135,625

$34,255 ($136,663)

$36,569

$29,626 $1,147,171 $2,914,494

SALDO

($97,

($269

($400

($450

($390

($131

$132

$472

$806

$1,147

$0

$0

099)

203)

180)

491)

579)

675)

683

728

478

171 $0 $0

FINANCIAM. 39-

($2

($8

($12

($13

($11

($3

$3

($48

$0

$0

913)

076)

005)

515)

717)

950)

980

,196)

NOTA: LOS IMPORTES ESTÁN EXPRESADOS EN NUEVOS PESOS DE 1994 LOS GASTOS RESTANTES CORRESPONDEN A GASTOS GENERALES, DIVIDENDOS Y DEVOLUCIÓN DE APORTACIONES.

LA SUMA TOTAL DE GASTO NO INCLUYE EL SALDO ANTERIOR.

De aquí que el costo de financiamiento será:

% de £inanciamiento^ S48.196 2.13% $2,266,298

TABLA No 1 ( COMPARATIVA 9 )

CALCULO DEL COSTO DE FINANCIERO DE LOS RECURSOS PROPIOS

TIEMPO DE EJECUCIÓN DE LA OBRA 6 MESES COSTO BASE POR DEPTO. APORTACIÓN TOTAL $700,000 N $229,839.10 TASA NOMINAL 36 %

PERIODO

MES 1

MES 2

MES 3

MES 4

MES 5

MES 6

MES 7

MES 8

MES 9

MES 10

MES 11

MES 12

MES 13

CONCEPTO

APORTACIÓN SOCIOS GASTOS GENERALES CONSTRUCCIÓN 5 % APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT. APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 10 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) PROVEEDORES 5 % SALDO. ANT.+ INT. VENTA (2 DEPTOS) PROVEEDORES 5 % COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) FONDOS DE GARANTÍA COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3% VENTA (2 DEPTOS) COMISIONES 5% + 3% GASTOS RESTANTES

S U M A

INGRESO

$304,443

$196,328

$199,229

$91,936

$137,903

$91,936

$137,903

$367,743

$367,743

$367,743

$367,743

$367,743

$2,998,391

GASTO

$239,000 $65,443

$196,328 $0

$196,328 $0

$261,771 ($2,901)

$261,771 $171,942

$130,885 $304,684

$65,443 $353,942

$65,443 $34,016

$289,926

$65,443 $36,315 $22,292

$34,016 ($243,694)

$36,315

$29,419 $1,247,171 $2,998,391

SALDO

$2

($166

($295

($343

($281

($21

$243

$577

$908

$1,247

$0

$0

901

934)

809)

633)

482)

642)

694

420

848

171 $0 $0

FINANCIAN. 3%

$0

$0

($5,008)

($8,874)

($10,309)

($8,444)

($649)

($33,285)

NOTA: LOS IMPORTES ESTÁN EXPRESADOS EN NUEVOS PESOS DE 1994 LOS GASTOS RESTANTES CORRESPONDEN A GASTOS GENERALES, DIVIDENDOS Y DEVOLUCIÓN DE APORTACIONES. LA SUMA TOTAL DE GASTO NO INCLUYE EL SALDO ANTERIOR.

De aquí que el costo de financiamiento será:

% de financiamiento^ S33.285 1.47% $2,265,106

36

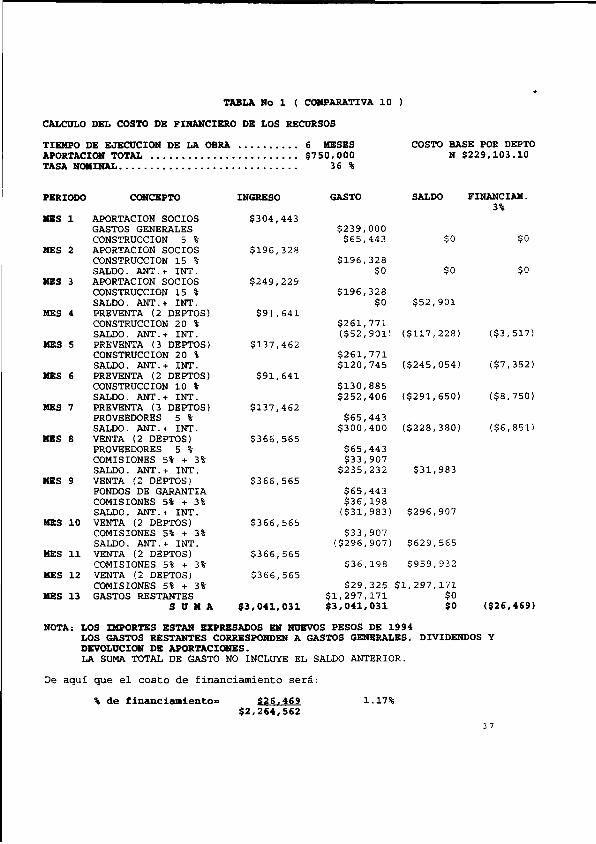

TABLA No 1 ( COMPARATIVA 10 )

CALCULO DEL COSTO DE FINANCIERO DE LOS RECURSOS

TIEMPO DE EJECUCIÓN DE LA OBRA 6 MESES COSTO BASE POR DEPTO APORTACIÓN TOTAL $750,000 N $229,103.10 TASA NOMINAL 36 %

PERIODO

MES 1

MES 2

MES 3

MES 4

MES 5

MES 6

MES 7

MES 8

MES 9

MES 10

MES 11

MES 12

MES 13

CONCEPTO

APORTACIÓN SOCIOS GASTOS GENERALES CONSTRUCCIÓN 5 % APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT. APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 10 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) PROVEEDORES 5 % SALDO. ANT.+ INT. VENTA (2 DEPTOS) PROVEEDORES 5 % COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) FONDOS DE GARANTÍA COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3£ VENTA (2 DEPTOS) COMISIONES 5% + 3% GASTOS RESTANTES

S U M A

INGRESO

$304,443

$196,328

$249,229

$91,641

$137,462

$91,641

$137,462

$366,565

$366,565

$366,565

$366,565

$366,565

$3,041,031

GASTO

$239,000 $65,443

$196,328 $0

$196,328 $0

$261,771 ($52,901)

$261,771 $120,745

$130,885 $252,406

$65,443 $300,400

$65,443 $33,907

$235,232

$65,443 $36,198

($31,983)

$33,907 ($296,907)

$36,198

$29,325 $1,297,171 $3,041,031

SALDO

$52

($117

($245

($291

($228

$31

$296

$629

$959

$1,297

$0

$0

901

228)

054)

650)

380)

983

907

565

932

171 $0 $0

FINANCIAM. 33-^ o

($3

($7

($8

($6

($26

$0

$0

517)

352)

750)

851)

469)

NOTA: LOS IMPORTES ESTÁN EXPRESADOS EN NUEVOS PESOS DE 1994 LOS GASTOS RESTANTES CORRESPONDEN A GASTOS GENERALES, DIVIDENDOS Y DEVOLUCIÓN DE APORTACIONES. LA SUMA TOTAL DE GASTO NO INCLUYE EL SALDO ANTERIOR.

De aquí que el costo de financiamiento será:

% de finaneiamiento= $26.469 1.17% $2,264,562

37

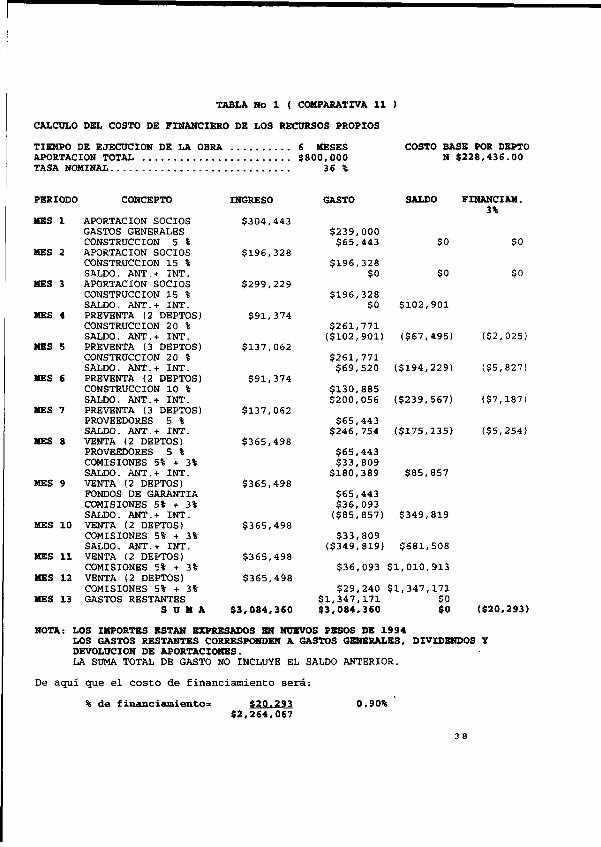

TABLA NO 1 ( COMPARATIVA 11 )

CALCULO DEL COSTO DE FINANCIERO DE LOS RECURSOS PROPIOS

TIEMPO DE EJECUCIÓN DE LA OBRA 6 MESES COSTO BASE POR DEPTO APORTACIÓN TOTAL $800,000 N $228,436.00 TASA NOMINAL 3 6 %

PERIODO

MES 1

MES 2

MES 3

MES 4

MES 5

MES 6

MES 7

MES 8

MES 9

MES 10

MES 11

MES 12

MES 13

CONCEPTO

APORTACIÓN SOCIOS GASTOS GENERALES CONSTRUCCIÓN 5 % APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT. APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 10 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) PROVEEDORES 5 % SALDO. ANT.+ INT. VENTA (2 DEPTOS) PROVEEDORES 5 % COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) FONDOS DE GARANTÍA COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3% VENTA (2 DEPTOS) COMISIONES 5% + 3% GASTOS RESTANTES

S U M A

INGRESO

$304,443

$196,328

$299,229

$91,374

$137,062

$91,374

$137,062

$365,498

$365,498

$365,498

$365,498

$365,498

$3,084,360

GASTO

$239,000 $65,443

$196,328 $0

$196,328 $0

$261,771 ($102,901)

$261,771 $69,520

$130,885 $200,056

$65,443 $246,754

$65,443 $33,809

$180,389

$65,443 $36,093

($85,857)

$33,809 ($349,819)

$36,093

$29,240 $1,347,171 $3,084,360

SALDO

$102

($67

($194

($239

($175

$85

$349

$681

$1,010

$1,347

$0

$0

901

495)

229)

567)

135)

857

819

508

913

171 $0 $0

FINANCIAM. j •»

($2

($5,

($7

($5

($20

$0

$0

025)

827)

187)

254)

,293)

NOTA: LOS IMPORTES ESTÁN EXPRESADOS EN NUEVOS PESOS DE 1994 LOS GASTOS RESTANTES CORRESPONDEN A GASTOS GENERALES, DIVIDENDOS Y DEVOLUCIÓN DE APORTACIONES. LA SUMA TOTAL DE GASTO NO INCLUYE EL SALDO ANTERIOR.

De aquí que el costo de financiamiento será:

% de financiamiento= S20.293 0.90% $2,264,067

3 8

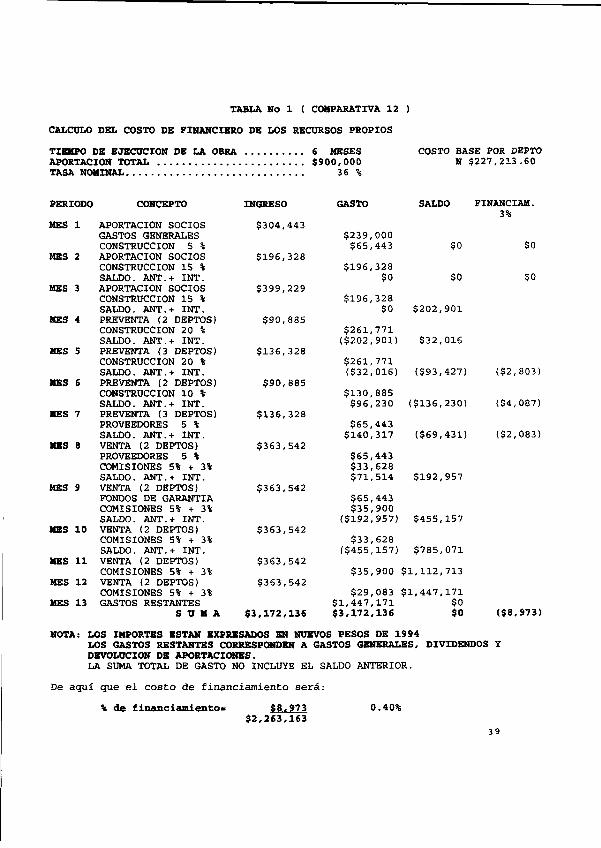

TABLA No 1 ( COMPARATIVA 12 )

CALCÓLO DEL COSTO DE FINANCIERO DE LOS RECURSOS PROPIOS

TIEMPO DE EJECUCIÓN DE LA OBRA 6 MESES APORTACIÓN TOTAL $900,000 TASA NOMINAL 36 %

COSTO BASE POR DEPTO N $227,213.60

PERIODO

MES 1

MES 2

MES 3

MES 4

MES 5

MES 6

MES 7

MES 8

MES 9

MES

MES

MES

MES

10

11

12

13

CONCEPTO

APORTACIÓN SOCIOS GASTOS GENERALES CONSTRUCCIÓN S % APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT. APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 10 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) PROVEEDORES 5 % SALDO. ANT.+ INT. VENTA (2 DEPTOS) PROVEEDORES 5 % COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) FONDOS DE GARANTÍA COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3% VENTA (2 DEPTOS) COMISIONES 5% + 3% GASTOS RESTANTES

S U M A

INGRESO

$304,443

$196,328

$399,229

$90,885

$136,328

$90,885

$136,328

$363,542

$363,542

$363,542

$363,542

$363,542

$3,172,136

GASTO

$239,000 $65,443

$196,328 $0

$196,328 $0

$261,771 ($202,901)

$261,771 ($32,016)

$130,885 $96,230

$65,443 $140,317

$65,443 $33,628 $71,514

$65,443 $35,900

($192,957)

$33,628 ($455,157)

SALDO

$0

$0

$202,901

$32,016

($93,427)

($136,230)

($69,431)

$192,957

$455,157

FINANCIAN. 3%

$785,071

$35,900 $1,112,713

$29,083 $1,447,171 $1,447,171 $0 $3,172,136 $0

$0

$0

($2,803)

($4,087)

($2,083)

($8,973)

NOTA: LOS IMPORTES ESTÁN EXPRESADOS EN NUEVOS PESOS DE 1994 LOS GASTOS RESTANTES CORRESPONDEN A GASTOS GENERALES, DIVIDENDOS Y DEVOLUCIÓN DE APORTACIONES. LA SUMA TOTAL DE GASTO NO INCLUYE EL SALDO ANTERIOR.

De aquí que el costo de finaneiamiento será:

% de financiamientos 88,973 $2,263,163

0.40%

39

TABLA No 1 ( COMPARATIVA 13 )

CALCÓLO DEL COSTO DE FINANCIERO DE LOS RECURSOS PROPIOS

TIEMPO DE EJECUCIÓN DE LA OBRA 6 MESES APORTACIÓN TOTAL $1,000# 000 TASA NOMINAL 36 %

COSTO BASE POR DEPTO N $226,356.80

PERIODO

MES 1

MES 2

MES 3

MES 4

MES 5

MES 6

MES 7

MES 8

MES 9

MES 10

MES 11

MES 12

MES 13

CONCEPTO

APORTACIÓN SOCIOS GASTOS GENERALES CONSTRUCCIÓN 5 % APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT. APORTACIÓN SOCIOS CONSTRUCCIÓN 15 % SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) CONSTRUCCIÓN 20 % SALDO. ANT.+ INT. PREVENTA (2 DEPTOS) CONSTRUCCIÓN 10 % SALDO. ANT.+ INT. PREVENTA (3 DEPTOS) PROVEEDORES 5 % SALDO. ANT.+ INT. VENTA (2 DEPTOS) PROVEEDORES 5 % COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) FONDOS DE GARANTÍA COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3% SALDO. ANT.+ INT. VENTA (2 DEPTOS) COMISIONES 5% + 3% VENTA (2 DEPTOS) COMISIONES 5% + 3% GASTOS RESTANTES

S U M A

INGRESO

$304,

$196,

$499,

$90

$135

$90

$135

$362

$362

$362

$362

$362

$3,263

443

328

229

543

814

543

814

171

171

171

171

171

,568

GASTO

$239,000 $65,443

$196,328 $0

$196,328 $0

$261,771 ($302,901)

$261,771 ($131,673)

$130,885 ($5,716)

$65,443 $35,665

$65,443 $33,501

($34,706)

$65,443 $35,764

($297,934)

$33,501 ($558,897)

$35,764

$28,974 $1,547,171 $3,263,568

SALDO

$302

$131

$5

($34

$34

$297

$558

$887

$1,213

$1,547

$0

$0

901

673

716

626)

706

934

897

567

974

,171 $0 $0

FINANCIAM.

($1,

($1

$0

$0

039)

039)

NOTA: LOS IMPORTES ESTÁN EXPRESADOS EN NUEVOS PESOS DE 1994 LOS GASTOS RESTANTES CORRESPONDEN A GASTOS GENERALES, DIVIDENDOS Y DEVOLUCIÓN DE APORTACIONES. LA SUMA TOTAL DE GASTO NO INCLUYE EL SALDO ANTERIOR.

De aquí que el costo de financiamiento será:

% de financiamientos 61.039 $2,262,529

0.05%

40

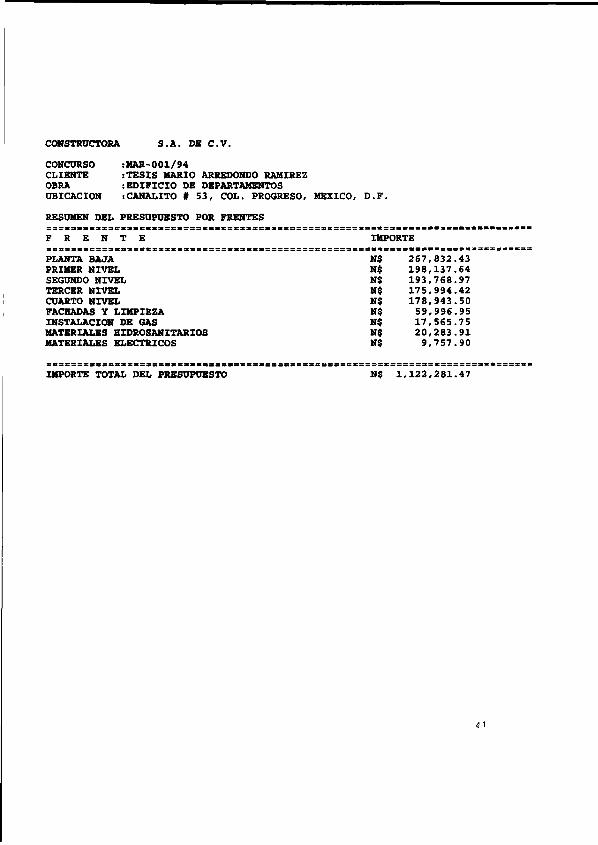

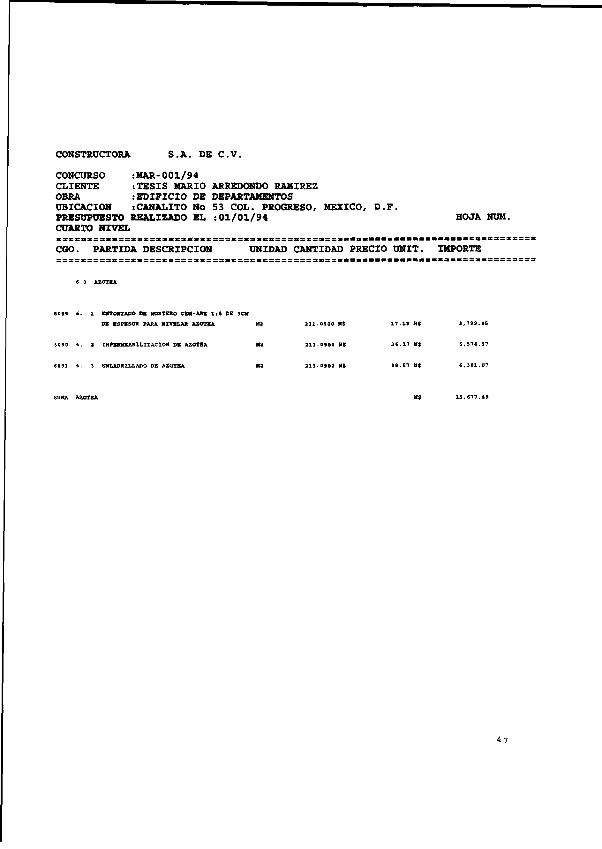

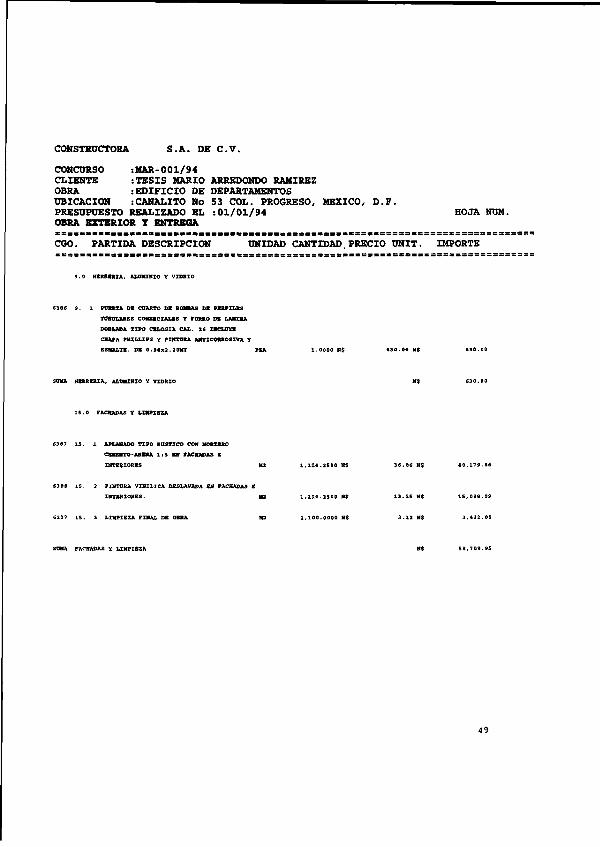

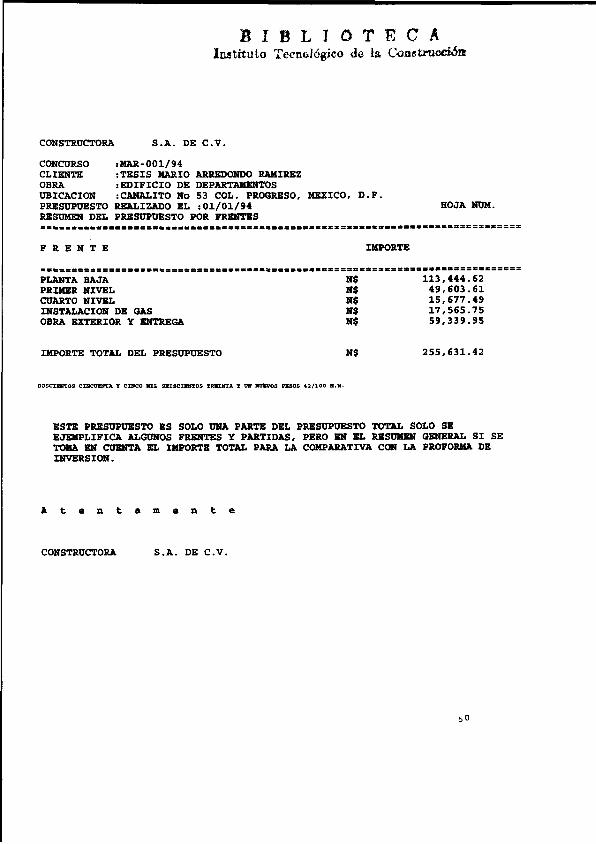

CONSTRUCTORA S.A. DE C.V.

CONCURSO :MAR-001/94 CLIENTE ¡TESIS MARIO ARREDONDO RAMIREZ OBRA : EDIFICIO DE DEPARTAMENTOS UBICACIÓN :CANALITO # 53, COL. PROGRESO, MEXICO, D.F.

RESUMEN DEL PRESUPUESTO POR FRENTES

F R E N E IMPORTE

PLANTA BAJA PRIMER NIVEL SEGUNDO NIVEL TERCER NIVEL CUARTO NIVEL FACHADAS Y LIMPIEZA INSTALACIÓN DE GAS MATERIALES HIDROSANITARIOS MATERIALES ELÉCTRICOS

N$ N$ N$ NS N$ N$ N$ NS N$

267,832. 198,137. 193,768, 175,994, 178,943

59,996 17,565, 20,283

9,757.

.43

.64

.97

.42

.50

.95

.75

.91

.90

IMPORTE TOTAL DEL PRESUPUESTO N$ 1,122,281.47

41

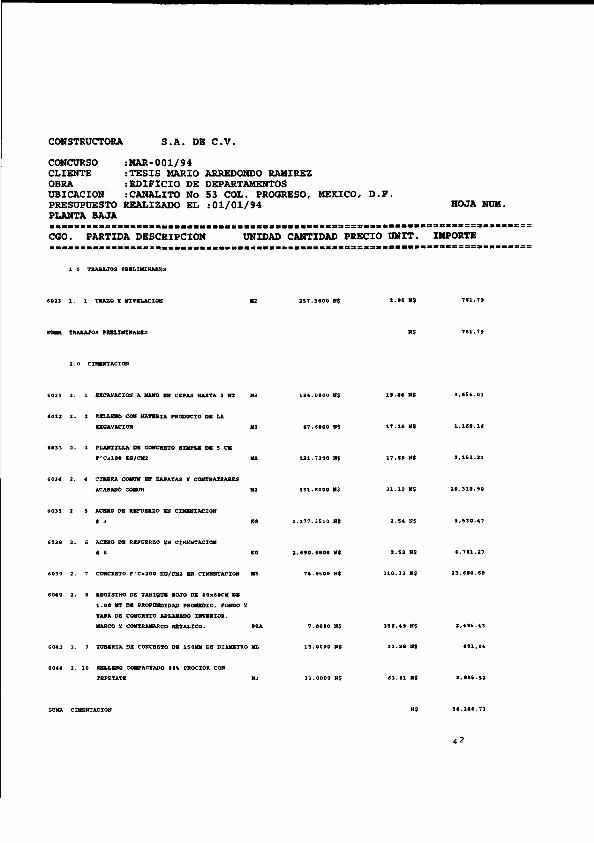

CONSTRUCTORA S.A. DE C.V.

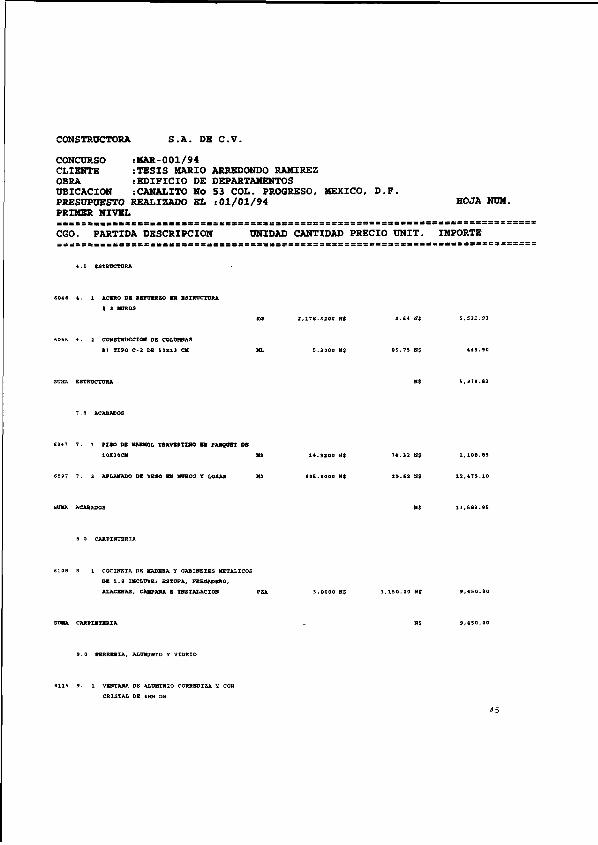

CONCURSO :MAR-001/94 CLIENTE : TESIS MARIO ARREDONDO RAMIREZ OBRA : EDIFICIO DE DEPARTAMENTOS UBICACIÓN :CANALITO No S3 COL. PROGRESO, MEXICO, D.F. PRESUPUESTO REALIZADO EL : 01/01/94 HOJA NUM PLANTA BAJA ss s = s = = a ¡s s ss s s s s ai s st SÍ SB s s m a m ai m B B SS SS B S B SS S SS S S C tt se = B a B B a s s » a a s » • • «as as s= • n a • • s s e ss a a ss CGO. PARTIDA DESCRIPCIÓN UNIDAD CANTIDAD PRECIO UNIT. IMPORTE

1 O TRABAJOS PXKLItattARES

6 0 2 3 1 . 1 TRAZO V HIVBUCXOH 112 2 5 7 . 3 6 0 0 N$

StWA TRABAJOS PMLIMXNABBS

2 . 0 cnOOfTACION

6 0 2 9 2 . 1 BXCAVACIOS A HAMO KH CBPAS HASTA 2 KT H3 I B 4 . 0 9 0 0 N$ 1 9 . * « MS

6 0 3 2 2 . 2 RBLLEVO COK HATUXA PRODOGTO DE LA

EXCAVACXOH M3 6 7 . 6 8 0 0 B$ 1 7 . 2 6 K$

6 0 3 3 2 . 3 PUUTCILUk OB CMtCFBTO SIMPLE DE 5 CM

F ' C - 1 0 0 Ea/CM2 M2 1 2 1 . 7 2 0 0 H$ 1 7 . 6 9 M$

6 0 3 4 2 . 4 CIMBRA COMON BB ZAPATAS Y COKTRATRABES

ACABADO COMDH M2 3 3 1 . 8 0 0 0 M$ 3 1 . 1 0 H$

6 0 3 5 2 . 5 ACEBO DE REFUERZO EH CIMEHTACIOS

t 3 KQ 2 , 1 7 7 . 3 5 3 0 H$ 2 . 5 4 N$

6 0 3 8 2 . 6 ACBSO DE REFUERZO EM CIMEMTACIOH

• 6 KO 2,690.9800 M$ 2.52 MS

6 0 3 9 2 . 7 COMCRBTO F ' C = 2 0 0 KG/CM2 EH CIMBHTACIOM M3 7 6 . 0 5 0 0 US 3 1 0 . 3 3 S $

6 0 4 0 2 . 8 REGISTRO DE TABIQUE ROJO DB 40x60CM DE

1 . 0 0 MT DB PROFOMDIDAD PROMEDIO, FOHDO Y

TAPA DE COMCRBTO APZJUUDO INTERIOR,

HMtCO Y CONTRAMARCO METÁLICO. PZA 7 . 0 0 0 0 M$ 3 5 6 . 4 9 « $

6 0 4 2 2 . 9 TUBERÍA DE COBCRBTO DB 15OHM DB DIÁMETRO ML I B . 0 0 0 0 US 2 2 . 2 8 N$

6 0 4 4 2 . 1 0 RELLENO COMPACTADO 90% PROCTOR COM

TEPETATE M3 3 2 . 0 0 0 0 K$ 6 3 . 6 1 8 $

SUMA CIMEHTACIOM

4 2

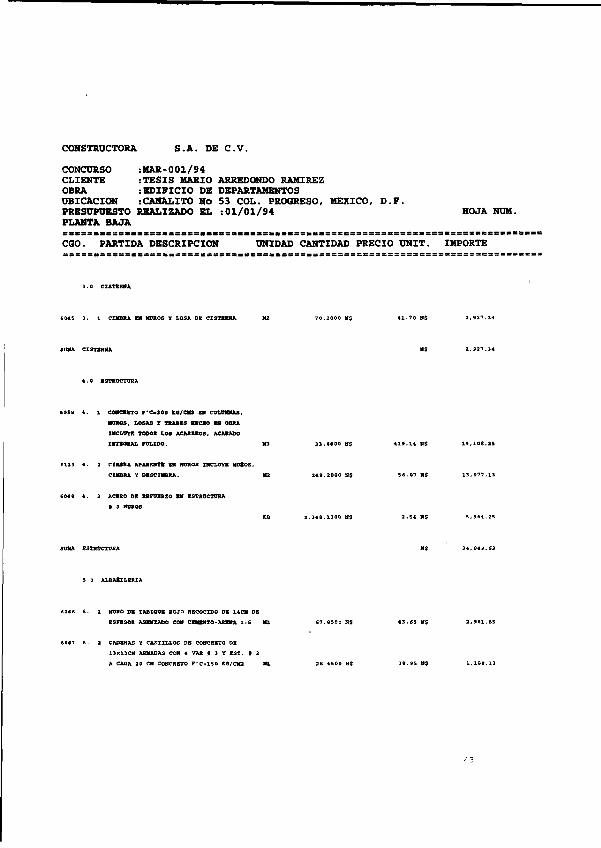

CONSTRUCTORA S.A. DE C.V.

CONCURSO :MAR-001/94 CLIENTE : TESIS MARIO ARREDONDO RAMIREZ OBRA : EDIFICIO DE DEPARTAMENTOS UBICACIÓN :CANALITO No 53 COL. PROGRESO, MEXICO, D.F. PRESUPUESTO REALIZADO EL : 01/01/94 PLANTA BAJA

HOJA NUM.

C60. PARTIDA DESCRIPCIÓN UNIDAD CANTIDAD PRECIO UNIT. IMPORTE S S S S S K B B S E K S S S S S S S S B & S S S S S S S S S B S 9 S S S S S

3 . 0 CISTBRHA

£ 0 4 5 3 . 1 CUBRA BM MOROS Y LOSA OS CI STIRS A H2 70.2000 HS

SOMA CISTBRHA

4.0 ESTROCTÜBA

C0SS 4. 1 CONCRETO F'C»3Q0 M/Ota BM COLOIOIAS,

MUROS, ¿OSAS Y TRABES HECHO BM OBRA

XHCLUVS TODOS U S ACARREOS, ACABADO

XMTSQRAJ. PULIDO. 3 3 . 6 6 0 0 H$

6 1 3 1 4 . 2 CIMBRA APARBMTK EM MOROS IHCLtTYB «OÍOS ,

CUOItA Y DBSCIMBRA. 249.2800 11$

6048 4. 3 ACERO DE REFOHkZO EN BSTROCTORA

• 3 MOROS

2,348.1300 KS

SUMA ESTRUCTURA 34,04».63

5 0 ALBAÍILBRIA

6066 5. t MURO DE TABIQUE ROJO RECOCIDO DE 14CM DE

ESPESOR ASENTADO COK CEMEHTO-AREMA 1:5 «2 67.8S00 N$

6067 5. 2 CADENAS Y CASTILLOS DE CONCRETO DE

13X13CM ARMADAS CON 4 VAR * 3 Y SST. # 2

A CADA 20 CM CONCRETO F*C=.150 K0/CM2 ML 2B.4600 H$

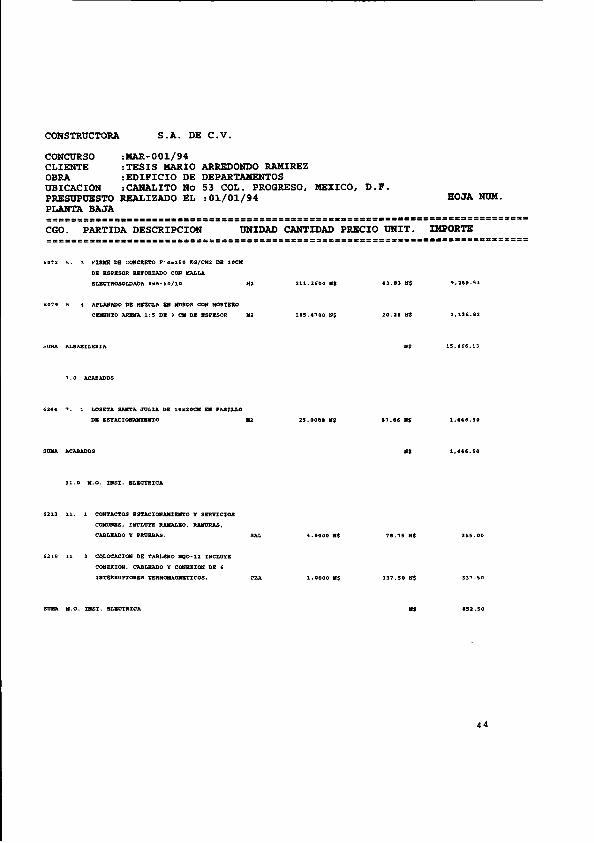

CONSTRUCTORA S.A. DE C.V.

CONCURSO :MAR-001/94 CLIENTE :TESIS MARIO ARREDONDO RAMIREZ OBRA : EDIFICIO DE DEPARTAMENTOS UBICACIÓN :CANALITO No 53 COL. PROGRESO, MEXICO, D.F. PRESUPUESTO REALIZADO EL : 01/01/94 HOJA NUM. PLANTA BAJA s a ss s ss ss ss ss s s = s se s s s s s = a as ar is s st — s a =s s s s s s s s s = ss a s s: s a a s B B S SS a: a a SÍ = = » a m s s s s a s s s — s = s = s :

CGO. PARTIDA DESCRIPCIÓN UNIDAD CANTIDAD PRECIO UNIT. IMPORTE

6072 5. 3 FIRME D8 CONCRETO F'olSO KO/CM2 DE 10CK

DB ESPESOR REFORZADO COH HALLA

ELECTROSOLDADA 6x6-10/10 H2 211.2600 H$

6079 5 4 APLAHADO DE HEZCLA EH MOROS COH MORTERO

CEMENTO ARENA 1:5 DE 3 CM DE ESPESOR H2 105.4700 N$

SOMA ALBAEILERIA M$ 15,466.13

7.0 ACABADOS

6244 7. 1 LOSETA SANTA JULIA DE 10X20CM EN PASILLO

DB ESTACIOMAMIBNTO M2 25.0000 11$

SOMA ACABADOS

11.0 M.O. INST. ELÉCTRICA

6213 11. 1 CONTACTOS ESTACIONAMIENTO Y SERVICIOS

COMUNES, INCLUYE RAMALEO, RAMOSAS,

CABLEADO Y PRDEBAS. SAL

6218 11 2 COLOCACIÓN DB TABLERO NQO-12 INCLUYE

CONEXIÓN, CABLEADO Y CONEXIÓN DB 6

INTERRUPTORES TERMOMAGNETICOS. P2A

SOMA M.O. INST. ELÉCTRICA

44

CONSTRUCTORA S . A . DE C .V .

CONCURSO •.MAR-001/94 CLIENTE : TESIS MARIO ARREDONDO RAMIREZ OBRA : EDIFICIO DE DEPARTAMENTOS UBICACIÓN :CANAI.ITO No S3 COL. PROGRESO, MEXICO, D . F . PRESUPUESTO REALIZADO EL : 0 1 / 0 1 / 9 4 HOJA NUM. PRIMER NIVEL

CGO. PARTIDA DESCRIPCIÓN UNIDAD CANTIDAD PRECIO UNIT. IMPORTE

.0 aSTROCTDRA

6048 4. 1 ACERO DE REFUERZO EN ESTRUCTURA

• 3 MUROS

K3 2,178.3200 K$

6055 4. 2 CONSTRUCCIOM DE COLUMNAS

B) TIPO C-2 t>B 50x13 CM ML 5.2000 H$

SOMA ESTRUCTURA

7 . 0 ACABADOS

6I4-) 7 . i PISO DB MARMOL TftAVBRTZMO BM PARQUET DE

10X30CH M2 14.9200 S$

6097 7. 2 APLANADO DI YESO EH MUROS Y LOSAS H2 605.0000 H$

SUMA ACABADOS

3 CARPINTERÍA

6108 e 1 COCINETA DE HADERA Y GABINETES METÁLICOS

DB 1.8 ISCLUYE: ESTUFA, FRSOADERO,

ALACENAS, CAMPANA E INSTALACIÓN P£A 3.0000 N$ 3,15 0.00 N$

SUMA CARPINTERÍA

9.0 HERRERÍA, ALUMINIO Y VIDRIO

filis 9. 1 VENTANA DE ALUMINIO CORREDIZA Y CON

CRISTAL DB 4KH DE

CONSTRUCTORA S.A. DE C.V.