Consideraciones básicas sobre la incorporación de un fondo de … · 2018-05-08 · •10% de los...

39

z Consideraciones básicas sobre la incorporación de un fondo de capital privado en un Start-Up Abril 06, 2018

Transcript of Consideraciones básicas sobre la incorporación de un fondo de … · 2018-05-08 · •10% de los...

z

Consideraciones básicas sobre la

incorporación de un fondo de capital

privado en un Start-Up

Abril 06, 2018

AGENDA

2

Tema Sección

Introducción I

Proyecto de Inversión II

¿Qué es un fondo de inversión? III

Tipos de Fondos de Inversión IV

Tipos de acciones V

Derechos y Obligaciones VI

Contratos VII

Preguntas y Respuestas VIII

z

Bienvenidos

4

Introducción

En México 75% de emprendimientos fracasan

Esto se debe principalmente a:

• Finanzas débiles

• Falta de objetivos

• Planeación deficiente, entre otras causas.

• México tienen menos probabilidad de sobrevivir un “start up” que en países como Colombia, Brasil o Estados Unidos.

5

Introducción

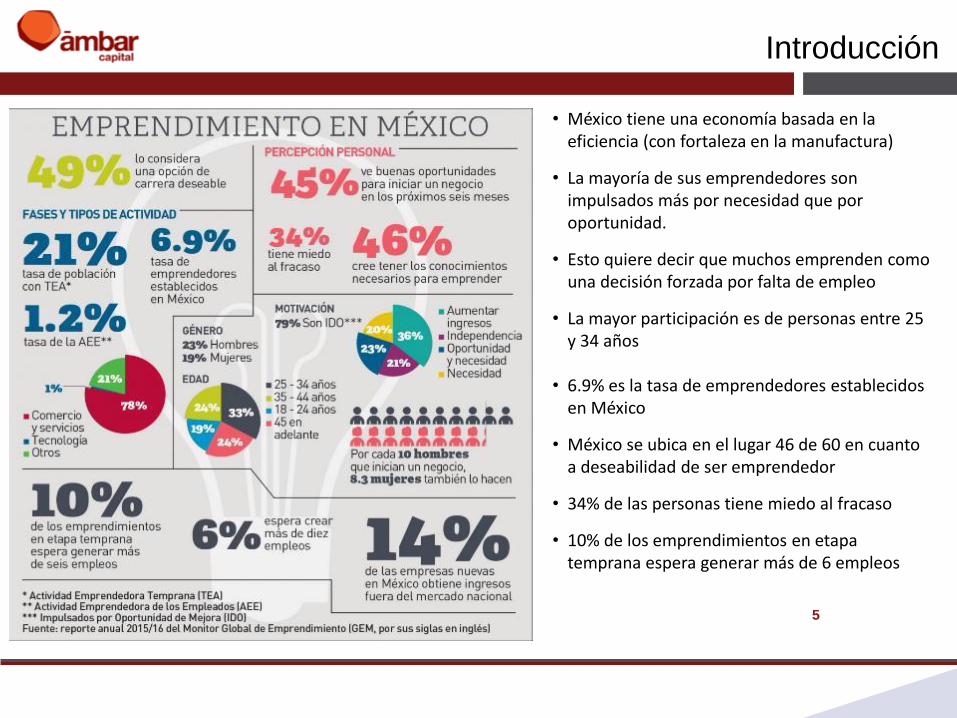

• México tiene una economía basada en la eficiencia (con fortaleza en la manufactura)

• La mayoría de sus emprendedores son impulsados más por necesidad que por oportunidad.

• Esto quiere decir que muchos emprenden como una decisión forzada por falta de empleo

• La mayor participación es de personas entre 25 y 34 años

• 6.9% es la tasa de emprendedores establecidos en México

• México se ubica en el lugar 46 de 60 en cuanto a deseabilidad de ser emprendedor

• 34% de las personas tiene miedo al fracaso

• 10% de los emprendimientos en etapa temprana espera generar más de 6 empleos

6

Introducción

Mito:Las empresas de éxito empiezan con

grandes ambiciones y objetivos.

Realidad:Las grandes empresas empiezan

formulándose preguntas muy sencillas.

¿Existe una mejor manera de hacerlo?

¿Por qué no intentamos hacerlo?

¿Cuál es la debilidad de la competencia?

Si mi negocio existiera, el mundo seria mejor

porque………..

z

Proyecto de Inversión

8

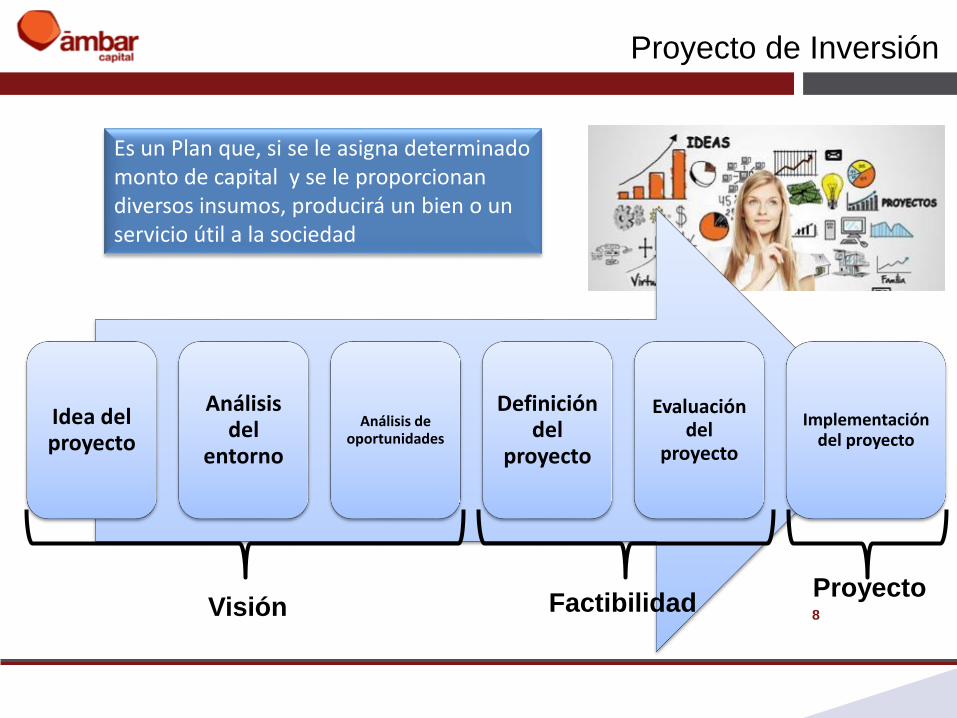

Proyecto de Inversión

Es un Plan que, si se le asigna determinado monto de capital y se le proporcionan diversos insumos, producirá un bien o un servicio útil a la sociedad

Idea del proyecto

Análisis del

entorno

Análisis de oportunidades

Definición del

proyecto

Evaluación del

proyecto

Implementación del proyecto

Visión FactibilidadProyecto

9

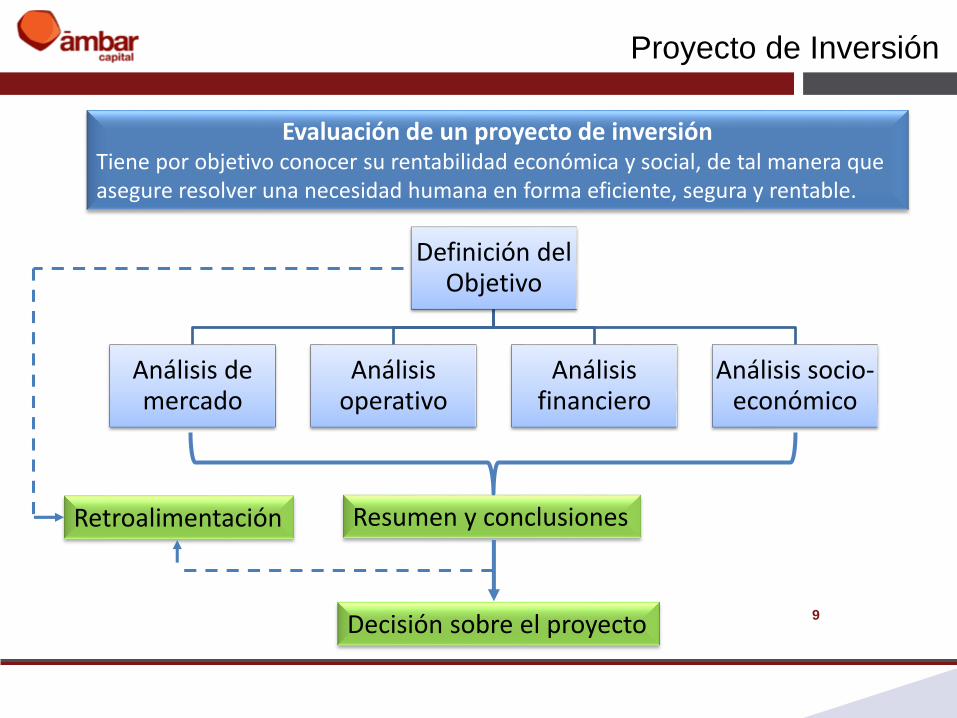

Proyecto de Inversión

Evaluación de un proyecto de inversiónTiene por objetivo conocer su rentabilidad económica y social, de tal manera que asegure resolver una necesidad humana en forma eficiente, segura y rentable.

Definición del Objetivo

Análisis de mercado

Análisis operativo

Análisis financiero

Análisis socio-económico

Resumen y conclusiones

Decisión sobre el proyecto

Retroalimentación

10

Proyecto de Inversión

z

Fondo de Inversión

12

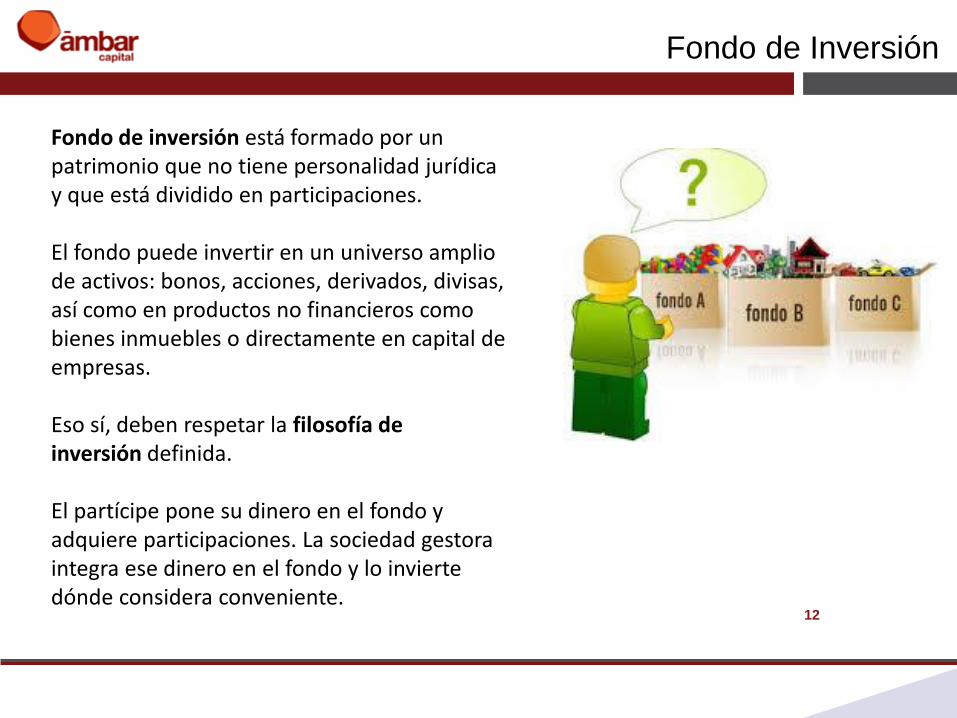

Fondo de Inversión

Fondo de inversión está formado por un patrimonio que no tiene personalidad jurídica y que está dividido en participaciones.

El fondo puede invertir en un universo amplio de activos: bonos, acciones, derivados, divisas, así como en productos no financieros como bienes inmuebles o directamente en capital de empresas.

Eso sí, deben respetar la filosofía de inversión definida.

El partícipe pone su dinero en el fondo y adquiere participaciones. La sociedad gestora integra ese dinero en el fondo y lo invierte dónde considera conveniente.

13

Fondo de Inversión

Empresa Operativa Fondo de PE

Balance

Activos Efectivo, CxC, Inventario, PP&E Acciones, Deuda Privada

= Pasivos Proveedores, Deuda Bancaria Deuda Bancaria

+ Capital Capital Accionistas, Utilidades Retenidas Capital Inversionistas

Estado de Resultados

Ingresos Venta de Productos o Servicios Intereses, Ganancia de Capital Realizada

- Costo Costo Variable Directo

- Gasto Gasto de Venta, General, Administracion General, Administracion

- Financiero Intereses Bancarios, Comisiones, etc. Intereses Bancarios, Comisiones, etc.

= Utilidad Neta Remanente de la Operacion a Capital Remanente de la Operacion a Capital

Flujo de Efectivo

Utilidad Neta Remanente de la Operacion a Capital Remanente de la Operacion a Capital

+ Movimientos no efectivo Depreciacion, Amortizacion, etc

+ Cambio Capital de Trabajo Dec. CxC, Dec. Inventario, Inc. CxP

- Inversiones CAPEX Acciones Subsidiarias, Dividendos Subs.

- Financiamientos Repago Deuda, Dividendos Repago Deuda, Dividendos

= Flujo Generado Flujo de Efectivo Remanente a Empresa Flujo de Efectivo Remanente a Fondo

Diferencia en términos financieros de un Fondo y una Empresa

14

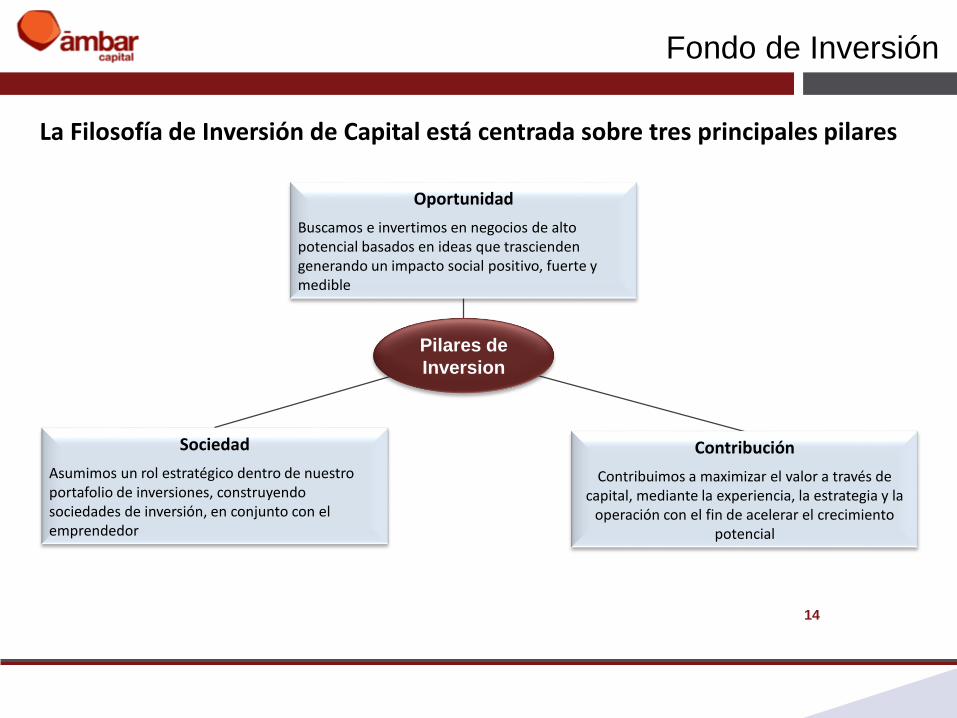

Fondo de Inversión

Pilares de

Inversion

Oportunidad

Buscamos e invertimos en negocios de alto potencial basados en ideas que trascienden generando un impacto social positivo, fuerte y medible

Sociedad

Asumimos un rol estratégico dentro de nuestro portafolio de inversiones, construyendo sociedades de inversión, en conjunto con el emprendedor

Contribución

Contribuimos a maximizar el valor a través de capital, mediante la experiencia, la estrategia y la

operación con el fin de acelerar el crecimiento potencial

La Filosofía de Inversión de Capital está centrada sobre tres principales pilares

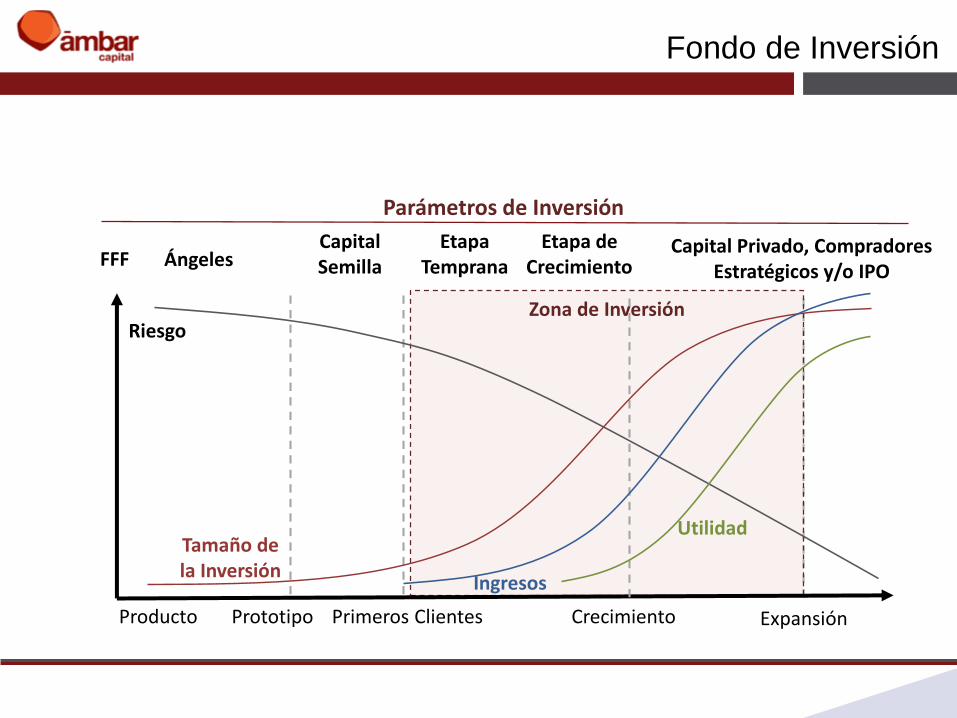

Fondo de Inversión

Parámetros de Inversión

Zona de Inversión

CrecimientoPrimeros ClientesProducto Prototipo

Capital Privado, Compradores Estratégicos y/o IPO

Etapa de Crecimiento

Etapa Temprana

Capital SemillaÁngelesFFF

Riesgo

Tamaño de la Inversión

Expansión

Utilidad

Ingresos

16

Fondo de Inversión

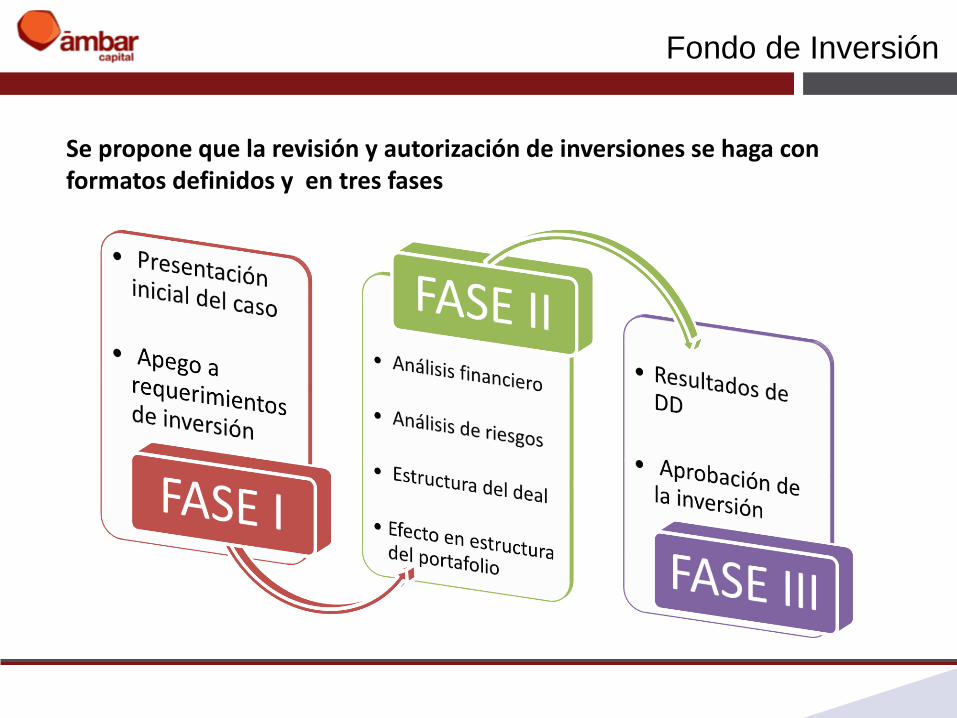

Se propone que la revisión y autorización de inversiones se haga con formatos definidos y en tres fases

z

Tipos de Inversiones

18

Tipos de Inversiones

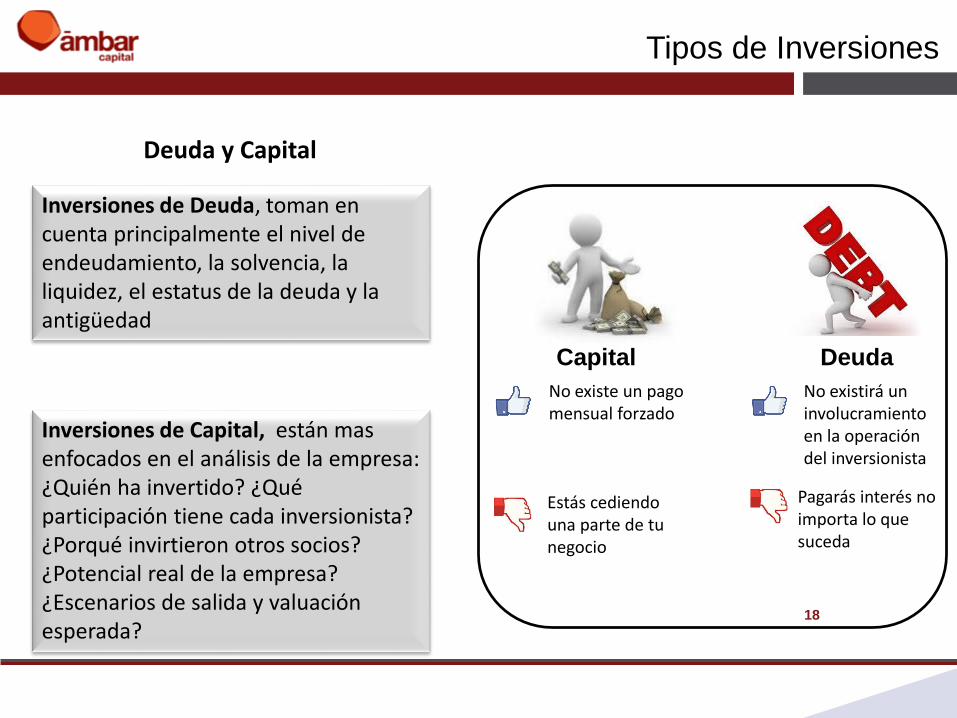

Deuda y Capital

Inversiones de Deuda, toman en cuenta principalmente el nivel de endeudamiento, la solvencia, la liquidez, el estatus de la deuda y la antigüedad

Inversiones de Capital, están mas enfocados en el análisis de la empresa: ¿Quién ha invertido? ¿Qué participación tiene cada inversionista? ¿Porqué invirtieron otros socios? ¿Potencial real de la empresa? ¿Escenarios de salida y valuación esperada?

Capital Deuda

No existe un pago mensual forzado

Estás cediendo una parte de tu negocio

No existirá un involucramiento en la operación del inversionista

Pagarás interés no importa lo que suceda

19

Tipos de Inversiones

20

Capital de Riesgo o Venture Capital

Es un modelo de financiamiento o inversión que se sustenta en la base de invertir en proyectos con tickets de inversión bajos.

Se esperaría que dentro del portafolio de estas inversiones alguno despegue en su crecimiento -se convierta en unicornio (como Uber o Facebook).

Por su naturaleza son inversiones de alto riesgo y alta exigencia de rentabilidad, es necesario saber como enfrentarlo y qué instrumentos existen a disposición para enfrentarlo.

Lo primero es comprender cuales son las etapas de la conocida “Curva J” y luego asociarlas a los diversos instrumentos legales para recibir inversión.

21

Tipos de Inversiones

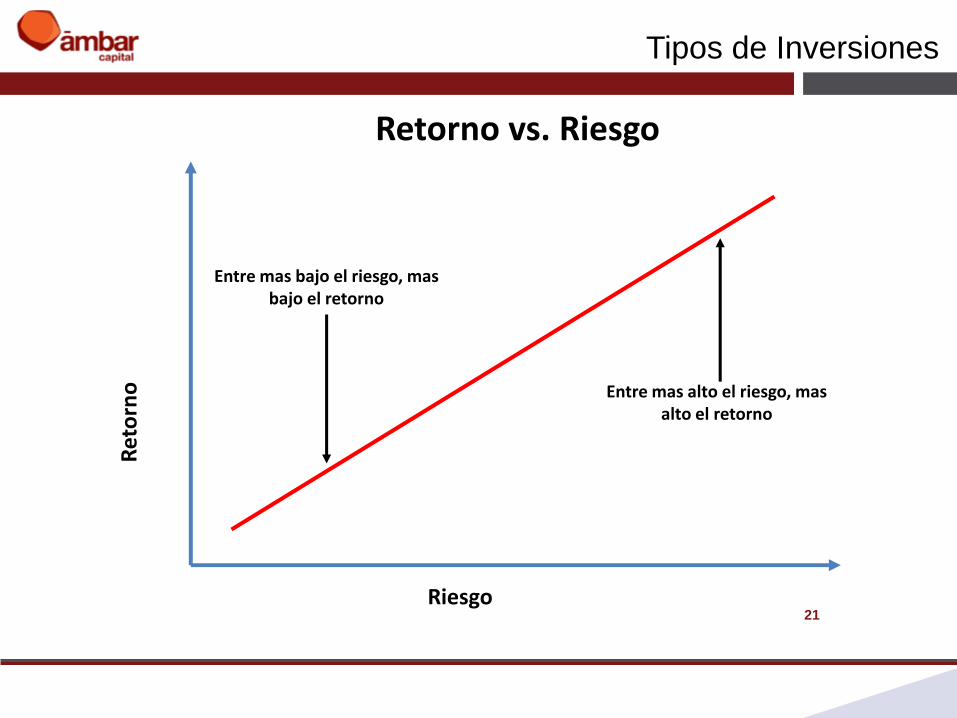

Retorno vs. RiesgoR

eto

rno

Riesgo

Entre mas bajo el riesgo, mas bajo el retorno

Entre mas alto el riesgo, mas alto el retorno

22

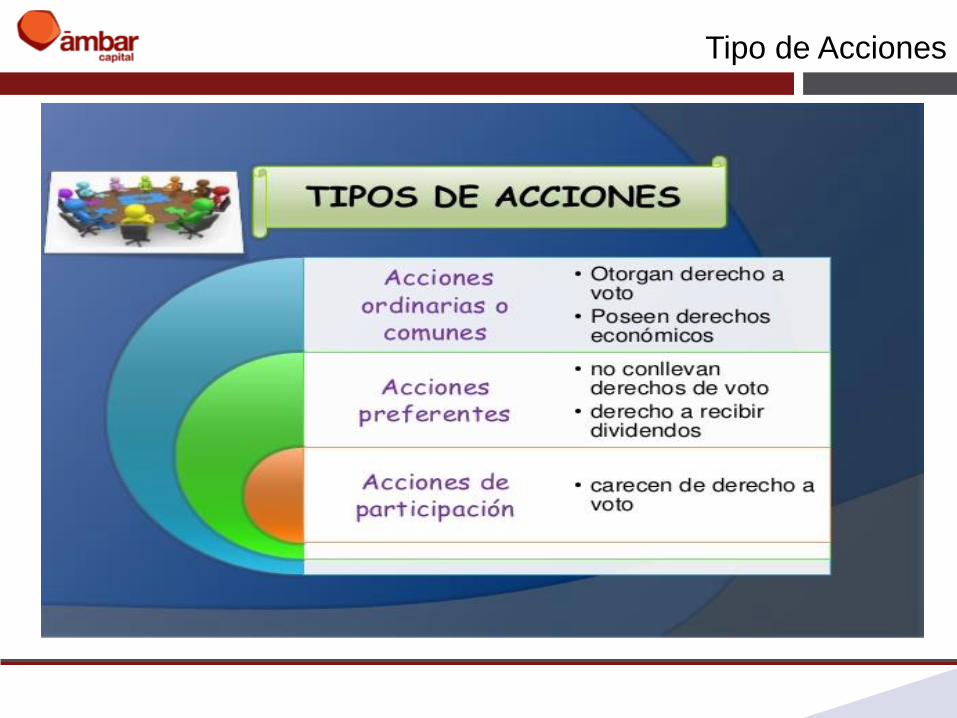

Tipo de Acciones

23

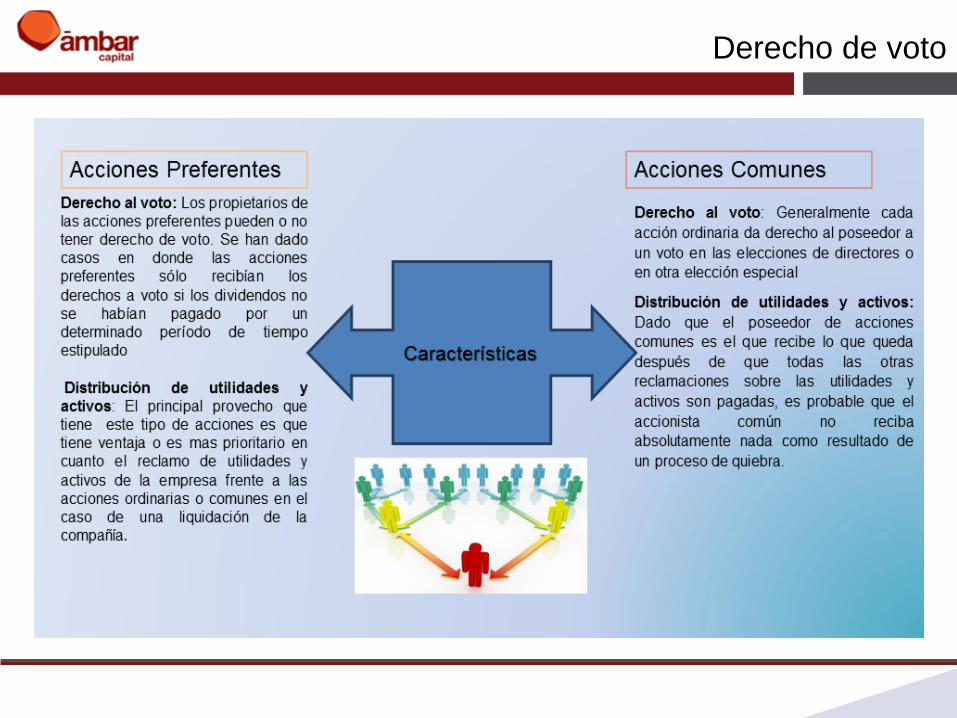

Derecho de voto

24

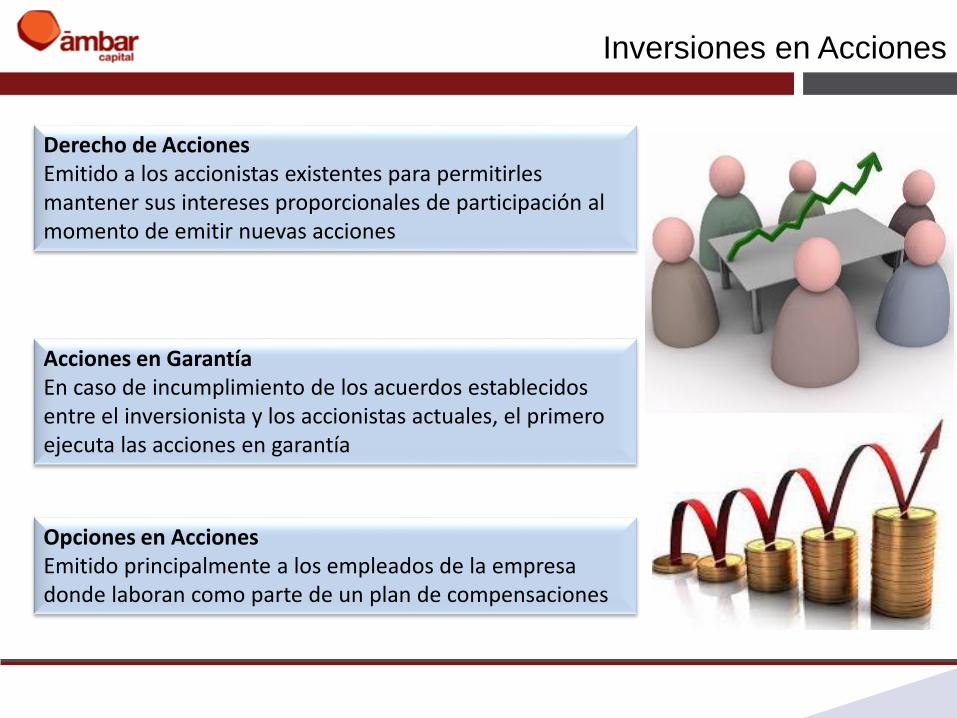

Inversiones en Acciones

Derecho de Acciones Emitido a los accionistas existentes para permitirles mantener sus intereses proporcionales de participación al momento de emitir nuevas acciones

Opciones en Acciones Emitido principalmente a los empleados de la empresa donde laboran como parte de un plan de compensaciones

Acciones en Garantía En caso de incumplimiento de los acuerdos establecidos entre el inversionista y los accionistas actuales, el primero ejecuta las acciones en garantía

25

Instrumentos de Inversión Alternativa

Inversiones Tradicionales vs. Inversiones Alternativas

Inversiones Tradicionales

Estrategias compuestas principalmente por acciones y bonos. Se caracterizan por:

• Perfil de alta liquidez

• Activos cotizados

• Alta correlación con los mercados

• Accionistas pasivos

Inversiones Alternativas

Inversiones que tratan de explotar las ineficiencias de los mercados a través de activos y estrategias de inversión no tradicionales. Se caracterizan por:

• Falta de liquidez

• Activos cotizados y no cotizados

• Baja correlación con los mercados

• Accionistas activos (en ocasiones propietarios únicos)

• A menudo se centran en mercados ineficientes

26

SAFE

SAFE (Simple Agreement for Future Equity)

Es un instrumento que viene de Estados Unidos, específicamente, fue construida por el eqcomouipo de Y Combinator (una gran aceleradora mundial), que al darse cuenta de que en USA la nota convertible era muy compleja, creó un acuerdo simple para que se pudiera poner dinero en etapas bien tempranas (early stage) sin tener que discutir temas que no valían la pena en esta fase, tales como la valorización, las condiciones de inversión, el número de acciones entre otros.

El instrumento SAFE permite al inversionista poner dinero a cambio de una opción de obtener acciones de la compañía en un futuro bajo ciertos supuestos.

Ventajas: Da velocidad y eficiencia en costo en proceso de negociación acelerado

Desventaja: No es deuda ni equity. Se considera como un simple derecho al éxito de un evento futuro

z

Derechos y Obligaciones

28

Obligaciones Convertibles

Obligaciones

Son títulos que pueden ser emitidos por las S.A.´s, SAPI´s, de responsabilidad limitada, sucursales de compañías extranjeras domiciliadas que reconocen o crean una deuda a cargo de la emisora.

Existen tres tipos de obligaciones:1. Obligaciones de largo plazo2. Obligaciones convertibles en acciones3. Obligaciones de corto plazo (Papel Comercial)

Características de las Obligaciones Convertibles en Acciones

• Dan el derecho al obligacionista para exigir alternativamente que la empresa le pague el valor de dichas obligaciones conforme a las disposiciones generales, o que las convierta en acciones.

• La conversión puede darse en épocas o fechas predeterminadas.• Habrá un factor de conversión, que es el número de acciones por cada obligación de una misma clase.• La emisión de obligaciones de este tipo implica al mismo tiempo aumentar el capital social autorizado

hasta el monto necesario para atender las posibles conversiones.

29

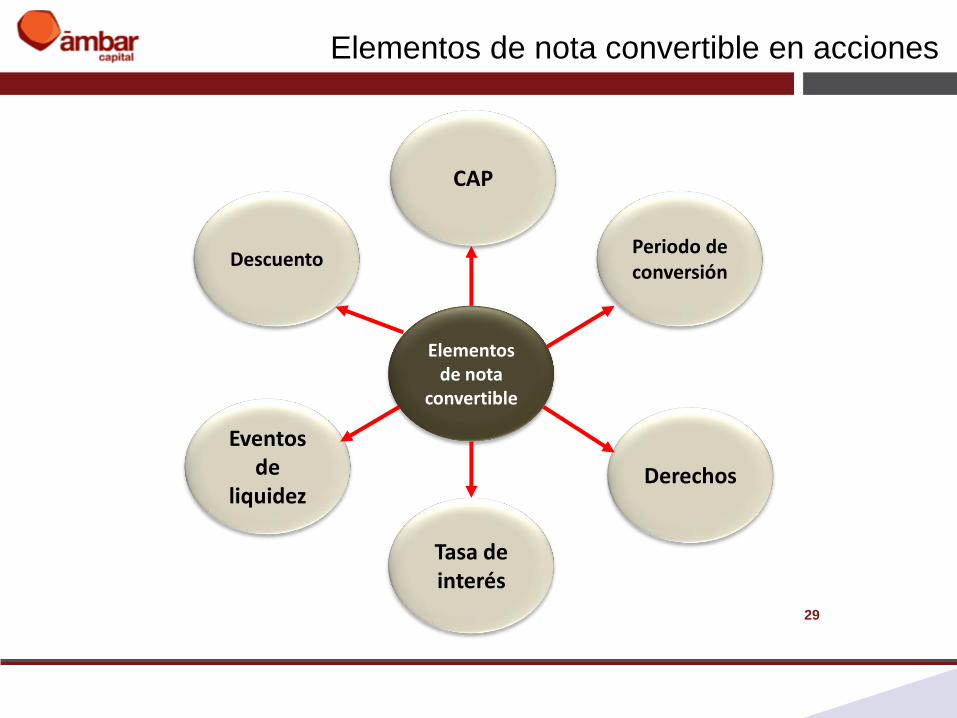

Elementos de nota convertible en acciones

Elementos de nota

convertible

Periodo de conversión

Derechos

Tasa de interés

Eventos de

liquidez

Descuento

CAP

30

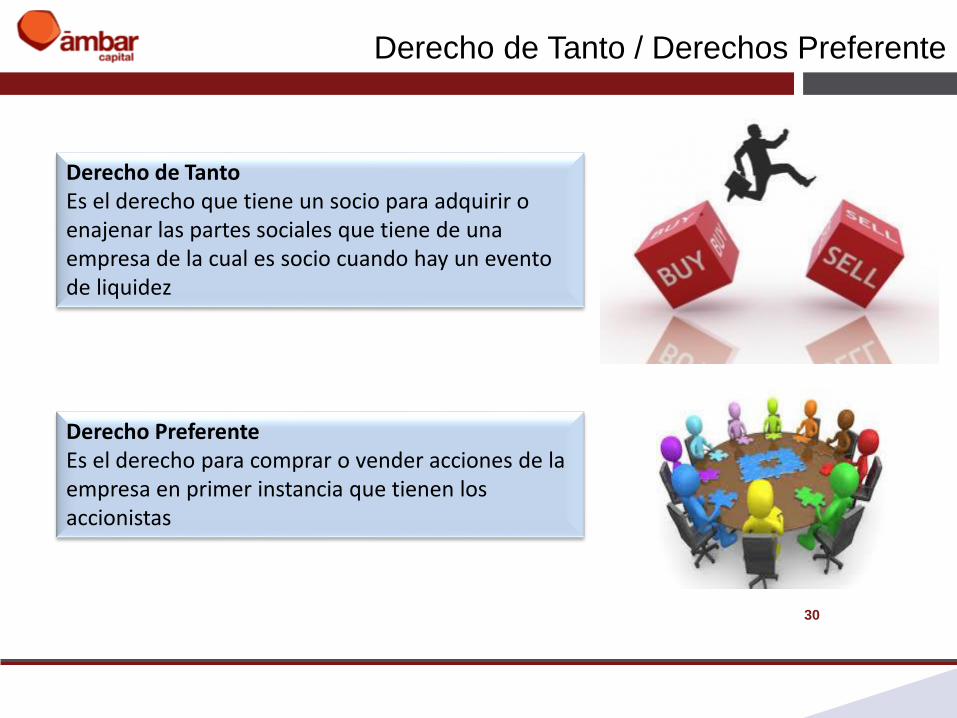

Derecho de Tanto / Derechos Preferente

Derecho de TantoEs el derecho que tiene un socio para adquirir o enajenar las partes sociales que tiene de una empresa de la cual es socio cuando hay un eventode liquidez

Derecho PreferenteEs el derecho para comprar o vender acciones de laempresa en primer instancia que tienen los accionistas

31

Drag Along / Tag Along

Tag AlongProtege los intereses de los accionistas minoritarios mediante el otorgamiento del derecho a enajenar su participación accionaria en la sociedad, cuando algún accionista mayoritario decida enajenar su participación accionaria. Permite al accionista minoritario poder unirse a la transacción bajo las mismas condiciones que el accionista mayoritario que vende.

Drag AlongProtege los intereses de los accionistas mayoritarios. Permite exigir a los accionistas minoritarios la enajenación de su participación accionaria en la sociedad, cuando un comprador tenga como propósito la adquisición de un porcentaje mayoritario de las acciones en circulación con el fin de tener el control total de la sociedad. Asegura que la venta de acciones se realice en las condiciones pactadas y de manera adicional otorga al accionista minoritario la igualdad de condiciones que las que ostenta el accionista mayoritario

32

Anti dilución

Una preocupación habitual de los socios emprendedores es la posible dilución de susporcentajes en la sociedad ante la entrada de nuevos socios a través de una ampliación decapital.

Busca evitar la reducción en el porcentaje de capital social de uno o varios de los socios al ampliar el capital social.

Anti dilución, es el aumento en las ganancias por acción o la reducción en las pérdidas por acción al asumir que los instrumentos convertibles se van a convertir, que las opciones o certificados para compra de acciones (warrants) van a ser ejercitados o que se emitirán acciones ordinarias, si se cumplen las condiciones previstas.

Elementos Anti dilución, aumento o disminución de capital, intereses de los socios mayoritarios, derechos preferentes de suscripción

33

Warrants vs. Opciones de Compra

Los Warrants son títulos que dan a los tenedores elderecho sin obligación alguna, de comprar accionesa una empresa en un periodo determinado.

Los Warrants también se les llama Activadores deCapital, porque se emiten en bonos colocados enprivado, también se emiten públicamente y nuevasemisiones de acciones comunes.

Warrants

• Son emitidas por particulares

• Cuando se ejerce un warrant, la empresa debe emitir acciones nuevas

Opciones de Compra

• Son emitidas por empresas

• Pueden ser vendidas previamente y recomprar después

.

z

Contratos

35

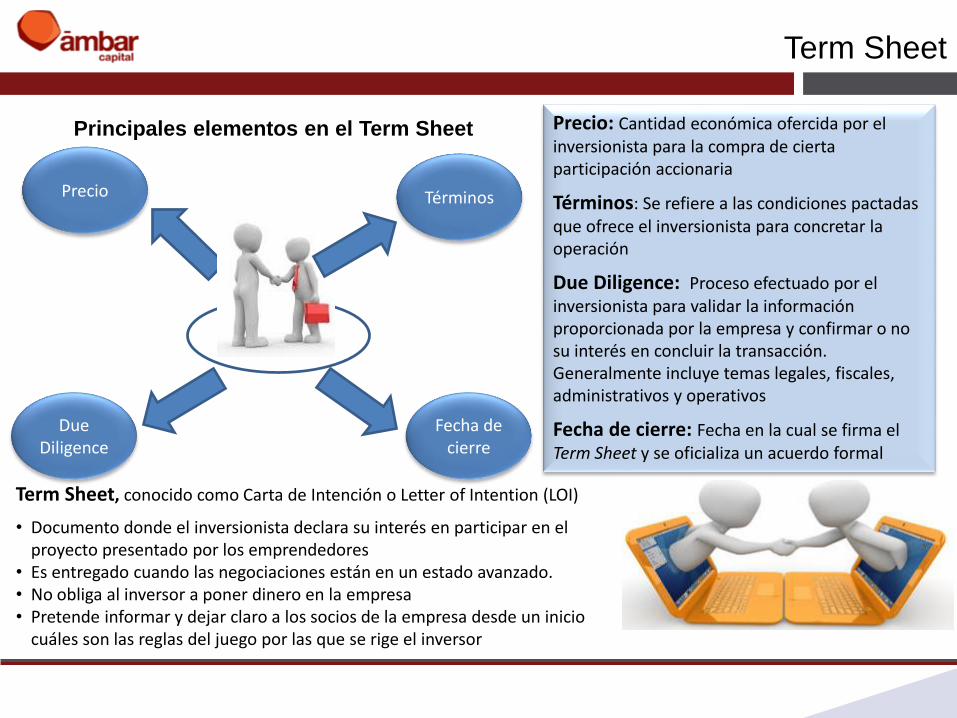

Term Sheet

Term Sheet, conocido como Carta de Intención o Letter of Intention (LOI)

• Documento donde el inversionista declara su interés en participar en el proyecto presentado por los emprendedores

• Es entregado cuando las negociaciones están en un estado avanzado.• No obliga al inversor a poner dinero en la empresa• Pretende informar y dejar claro a los socios de la empresa desde un inicio

cuáles son las reglas del juego por las que se rige el inversor

Precio Términos

DueDiligence

Fecha de cierre

Principales elementos en el Term Sheet Precio: Cantidad económica ofercida por el inversionista para la compra de cierta participación accionaria

Términos: Se refiere a las condiciones pactadas que ofrece el inversionista para concretar la operación

Due Diligence: Proceso efectuado por el inversionista para validar la informaciónproporcionada por la empresa y confirmar o no su interés en concluir la transacción. Generalmente incluye temas legales, fiscales, administrativos y operativos

Fecha de cierre: Fecha en la cual se firma el Term Sheet y se oficializa un acuerdo formal

36

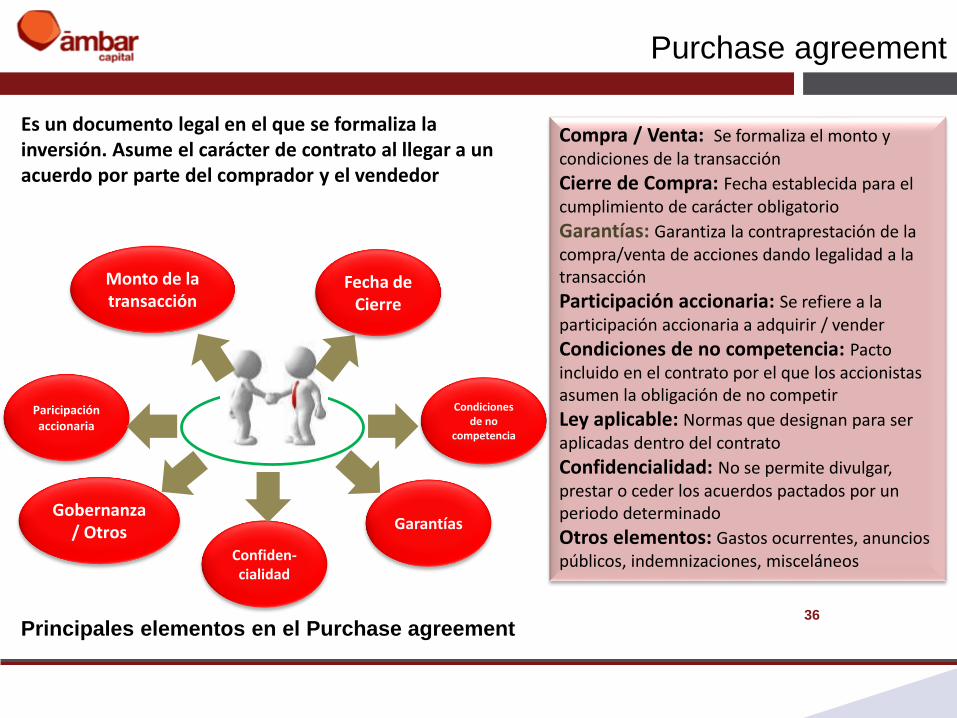

Purchase agreement

Monto de la transacción

GarantíasGobernanza

/ Otros

Compra / Venta: Se formaliza el monto y condiciones de la transacción

Cierre de Compra: Fecha establecida para el cumplimiento de carácter obligatorio

Garantías: Garantiza la contraprestación de la compra/venta de acciones dando legalidad a la transacción

Participación accionaria: Se refiere a la participación accionaria a adquirir / vender

Condiciones de no competencia: Pacto incluido en el contrato por el que los accionistas asumen la obligación de no competir

Ley aplicable: Normas que designan para ser aplicadas dentro del contrato

Confidencialidad: No se permite divulgar, prestar o ceder los acuerdos pactados por un periodo determinado

Otros elementos: Gastos ocurrentes, anuncios públicos, indemnizaciones, misceláneos

Es un documento legal en el que se formaliza la inversión. Asume el carácter de contrato al llegar a un acuerdo por parte del comprador y el vendedor

Principales elementos en el Purchase agreement

Paricipaciónaccionaria

Condiciones de no

competencia

Confiden-cialidad

Fecha de Cierre

37

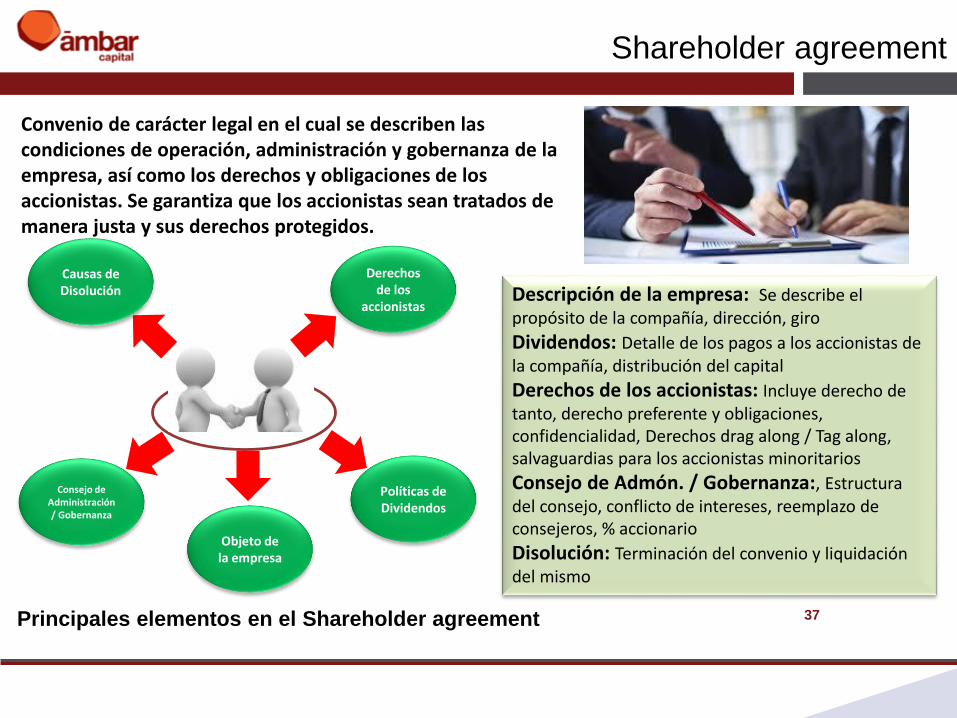

Shareholder agreement

Objeto de la empresa

Derechos de los

accionistas

Políticas de Dividendos

Principales elementos en el Shareholder agreement

Consejo de Administración / Gobernanza

Convenio de carácter legal en el cual se describen las condiciones de operación, administración y gobernanza de la empresa, así como los derechos y obligaciones de los accionistas. Se garantiza que los accionistas sean tratados de manera justa y sus derechos protegidos.

Descripción de la empresa: Se describe el propósito de la compañía, dirección, giro

Dividendos: Detalle de los pagos a los accionistas de la compañía, distribución del capital

Derechos de los accionistas: Incluye derecho de tanto, derecho preferente y obligaciones, confidencialidad, Derechos drag along / Tag along, salvaguardias para los accionistas minoritarios

Consejo de Admón. / Gobernanza:, Estructura del consejo, conflicto de intereses, reemplazo de consejeros, % accionario

Disolución: Terminación del convenio y liquidación del mismo

Causas de Disolución

z

Preguntas y Respuestas