CONOZCA SU HISTORIAL DE CRÉDITO · 2016-10-12 · El crédito se define como la habilidad de...

22

Transcript of CONOZCA SU HISTORIAL DE CRÉDITO · 2016-10-12 · El crédito se define como la habilidad de...

Conozca su historial de crédito Cooperativa Latina 2

CONOZCA SU

HISTORIAL DE

CRÉDITO

Latino Community Credit Union y el Centro de

Desarollo de la Comunidad Latina

www.latinoccu.org

Copyright ©2013 Cooperativa Latina (Latino Community Credit Union)

Conozca su historial de crédito Cooperativa Latina 3

TABLA DE CONTENIDOS

¿QUÉ ES CRÉDITO? 4 ¿POR QUÉ ES IMPORTANTE EL CRÉDITO? 5 ¿CUÁNDO USAR CRÉDITO? 6 ¿QUÉ ES EL HISTORIAL DE CRÉDITO? 7 ¿CÓMO PUEDO ACCEDER A MI REPORTE DE CRÉDITO? 8 ¿CÓMO SE LEE EL REPORTE DE CRÉDITO? 9 ¿CÓMO PUEDO CORREGIR ERRORES EN MI REPORTE DE CRÉDITO? 10 PASOS PARA EMPEZAR MI HISTORIAL DE CRÉDITO 12 QUÉ ES UNA TARJETA DE CRÉDITO 13 TIPOS DE TARJETAS DE CRÉDITO 14 CÓMO ELEGIR UNA TARJETA DE CRÉDITO 15 PASOS PARA MEJORAR MI CRÉDITO 17 ¿TENGO DEMASIADAS DEUDAS? 18 USE SU TARJETA DE CRÉDITO CON CABEZA 19 CÓMO LIBRARSE DE LAS DEUDAS DE LA TARJETA DE CRÉDITO 20 ¡ALERTA DE FRAUDE! 21 PRÁCTICA 22

Conozca su historial de crédito Cooperativa Latina 4

El crédito se define como la habilidad de obtener bienes o servicios antes de pagar por ellos, a cambio de un cargo adicional en dinero que se conoce como interés. Las formas más comunes de crédito son las tarjetas de crédito y los préstamos. Si tiene crédito, puede que tenga deudas. Esto quiere decir que debe dinero a la persona o la compañía que le dejó el dinero.

La familia Villalobos obtuvo un préstamo en su institución financiera para comprar un auto:

¿QUÉ ES CRÉDITO?

+ INTERÉS

En los Estados Unidos la mayoría de las personas han solicitado préstamos con entidades

financieras o compañías proveedoras de bienes y servicios. Todos y cada uno de los pagos se

registran y es posible conocer el comportamiento de cada individuo o compañía, cuando de pagar a

tiempo se trata. Si tiene un buen historial de crédito podría obtener ahorros importantes en tasas

de interés en préstamos. Un mal historial de crédito, por el contrario, cierra las posibilidades de

crédito y deja a la persona con alternativas muy costosas y poco recomendables.

TEMA DE DISCUSIÓN: ¿Qué experiencia tiene con el crédito? ¿Positiva o

negativa?

Conozca su historial de crédito Cooperativa Latina 5

CÉ ES CRÉDITO

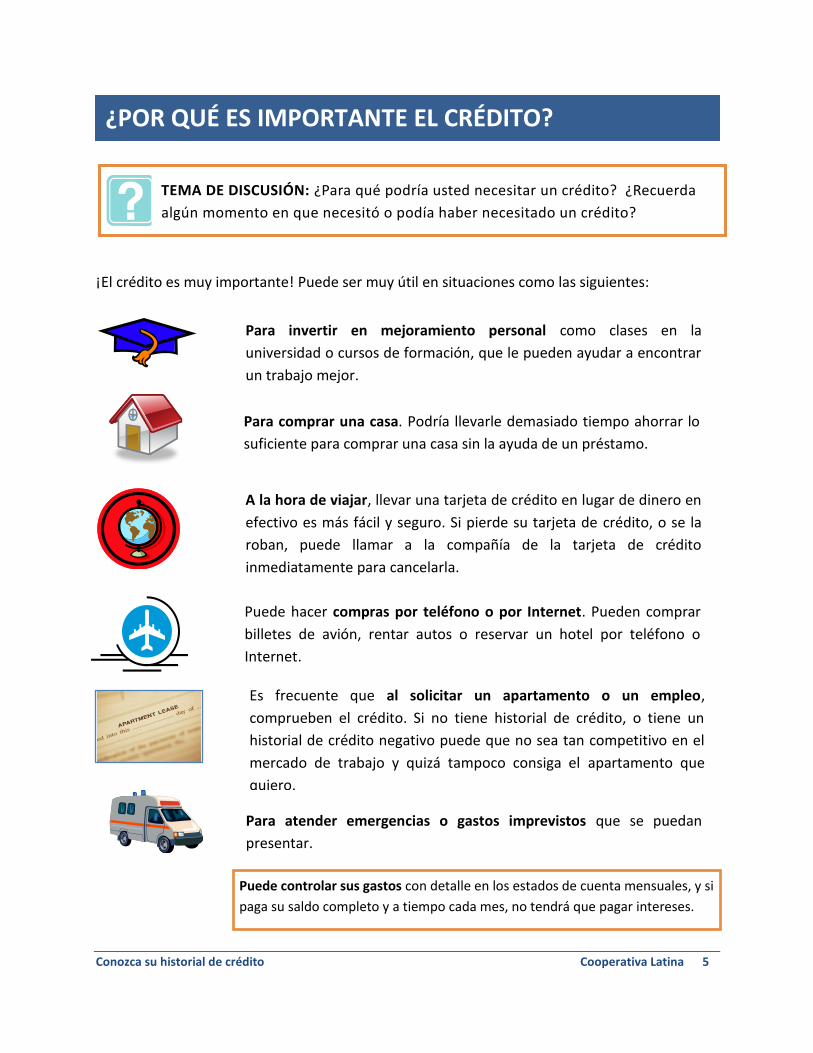

¡El crédito es muy importante! Puede ser muy útil en situaciones como las siguientes:

¿POR QUÉ ES IMPORTANTE EL CRÉDITO?

Para invertir en mejoramiento personal como clases en la

universidad o cursos de formación, que le pueden ayudar a encontrar

un trabajo mejor.

Para comprar una casa. Podría llevarle demasiado tiempo ahorrar lo

suficiente para comprar una casa sin la ayuda de un préstamo.

A la hora de viajar, llevar una tarjeta de crédito en lugar de dinero en

efectivo es más fácil y seguro. Si pierde su tarjeta de crédito, o se la

roban, puede llamar a la compañía de la tarjeta de crédito

inmediatamente para cancelarla.

Puede hacer compras por teléfono o por Internet. Pueden comprar

billetes de avión, rentar autos o reservar un hotel por teléfono o

Internet.

Es frecuente que al solicitar un apartamento o un empleo,

comprueben el crédito. Si no tiene historial de crédito, o tiene un

historial de crédito negativo puede que no sea tan competitivo en el

mercado de trabajo y quizá tampoco consiga el apartamento que

quiero.

Para atender emergencias o gastos imprevistos que se puedan

presentar.

Puede controlar sus gastos con detalle en los estados de cuenta mensuales, y si

paga su saldo completo y a tiempo cada mes, no tendrá que pagar intereses.

TEMA DE DISCUSIÓN: ¿Para qué podría usted necesitar un crédito? ¿Recuerda

algún momento en que necesitó o podía haber necesitado un crédito?

Conozca su historial de crédito Cooperativa Latina 6

Es importante pensar cuidadosamente sobre cuándo usar crédito para pagar cosas. Hay tres

tipos de deuda: deuda de inversión, deuda de conveniencia y deuda de consumidor. A

continuación se describen con más detalle:

DEUDA DE INVERSIÓN es cuando toma dinero prestado para

pagar algo cuyo valor aumentará, como una casa. A menudo el

precio de las casas aumenta con el tiempo. Quizá pueda vender

su casa por más de lo que la compró. Otros ejemplos de deudas

de inversión son los préstamos para estudios o para cursos de

formación laboral y los préstamos para hacer mejoras en la casa.

Los préstamos para estudios o para formación laboral son una

forma de invertir en usted mismo. Normalmente recibirá un

mejor sueldo si tiene una mejor educación. Las mejoras en su

casa aumentan el valor de la misma, de modo que la podría

vender por más dinero más adelante. La deuda de inversión es el

mejor tipo de deuda.

DEUDA DE CONVENIENCIA es cuando usa su crédito para comprar

algo caro y pagarlo a lo largo del tiempo. Un préstamo de auto es

un ejemplo de deuda de conveniencia. En vez de pagar por el

auto de una vez, usted va pagando un poco cada mes. Tendrá que

pagar interés por disfrutar de esta conveniencia. Otro ejemplo es

usar su tarjeta de crédito para pagar imprevistos como facturas

del médico o reparaciones del auto. Si es cuidadoso, la deuda de

conveniencia le puede ayudar a manejar su dinero. Si conoce sus

gastos mensuales actuales y futuros, puede hacer un presupuesto

que incluya el pago de sus deudas lo antes posible.

DEUDA DE CONSUMIDOR es cuando usa su crédito para pagar

por cosas del día a día que no duran mucho tiempo. Usar la

tarjeta de crédito para pagar la compra del supermercado o para

ir al cine es un ejemplo de deuda del consumidor. Debería evitar

la deuda de consumidor, a menos que pague la factura de su

tarjeta de crédito completa y puntualmente cada mes.

CUÁNDO USAR CRÉDITO

Conozca su historial de crédito Cooperativa Latina 7

MI META ES

¿QUÉ ES EL HISTORIAL DE CRÉDITO?

El historial de crédito es un registro de todos los préstamos que ha tenido y tiene. Sirve para

saber si usted paga sus préstamos a tiempo. Si construye un buen historial de crédito, será más

fácil para usted conseguir préstamos para alcanzar sus metas más importantes, como comprar

un auto o una casa.

¿QUÉ ES EL REPORTE DE CRÉDITO?

El reporte de crédito tiene toda la información sobre su historial de crédito, incluyendo un

registro detallado de todos los pagos que ha hecho en las deudas que tiene, como tarjetas de

crédito, préstamos e hipoteca. Si hace un pago con retraso, quedará reflejado en su reporte de

crédito. Las instituciones que hacen préstamos usarán este reporte para determinar su

puntuación de crédito (también llamada puntuación Beacon). Generalmente, cuanto mayor

sea su puntuación, más posibilidades tendrá de conseguir un préstamo, tener acceso a crédito y

recibir mejores tipos de interés.

¿QUÉ ES EL HISTORIAL DE CRÉDITO?

Puntuación de crédito

INTERÉS

PRÁCTICA

Utilizando los datos anteriores, escriba su meta a lograr e identifique

si se puede conseguir a corto, mediano o largo plazo.

Conozca su historial de crédito Cooperativa Latina 8

¿CÓMO PUEDO ACCEDER A MI REPORTE DE CRÉDITO?

Es importante que revise su reporte de crédito cada año para corregir posibles errores o para detectar un robo de identidad. Revise los reportes de las tres principales agencias de crédito: TransUnion, Equifax y Experian. La información de cada reporte puede variar. Puede recibir un reporte gratuito de cada agencia una vez al año a través del Servicio de Solicitud Anual de Reporte de Crédito o puede obtener un reporte de cada compañía una vez al año gratuitamente.

Servicio de Solicitud Anual de Reporte de Crédito 877-322-8228 www.annualcreditreport.com

Equifax P.O. Box 740241, Atlanta, GA 30374 Para pedir su reporte de crédito: 800-685-1111 Para informar de un fraude: 888-766-0008 www.equifax.com

Experian P.O. Box 2104, Allen, TX 75013 888-397-3742 www.experian.com

TransUnion P.O. Box 2000, Chester, PA 19022 Para pedir su reporte de crédito: 800-888-4213 Para informar de un fraude: 800-680-7289 www.transunion.com

Para obtener el reporte de crédito utilizando un número ITIN, se debe enviar una petición escrita a cualquiera de las tres agencias de reporte de crédito nombradas anteriormente

Conozca su historial de crédito Cooperativa Latina 9

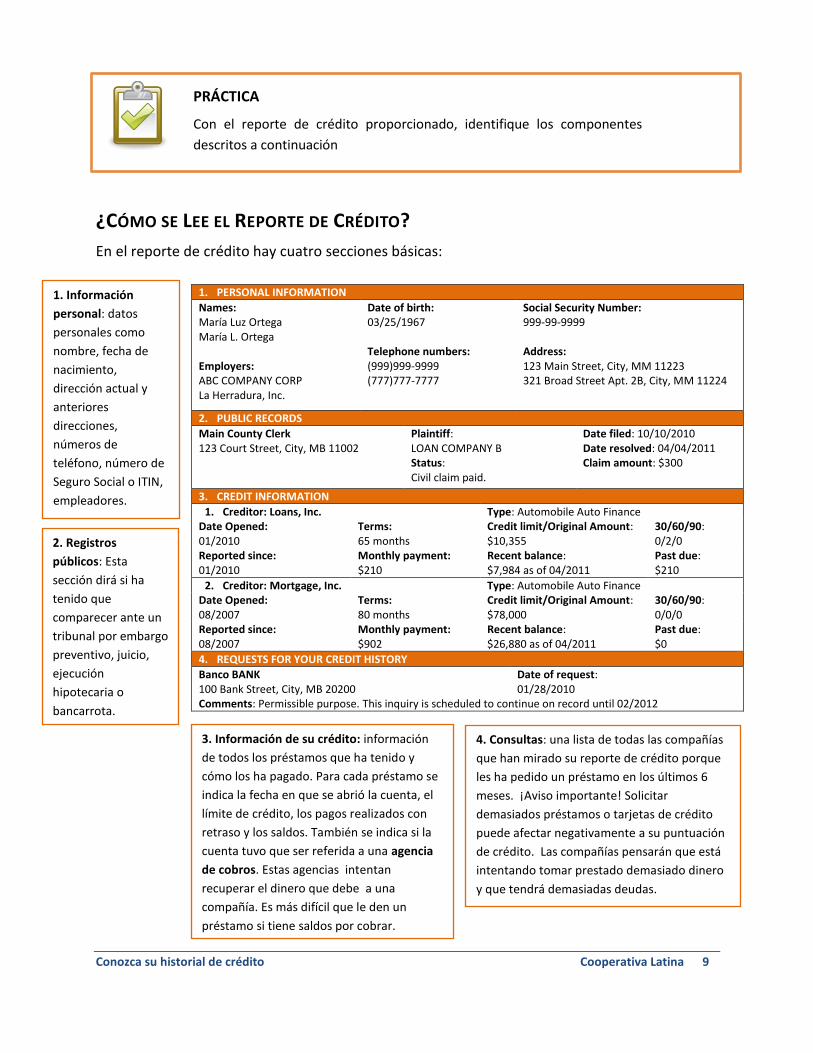

¿CÓMO SE LEE EL REPORTE DE CRÉDITO?

En el reporte de crédito hay cuatro secciones básicas:

1. PERSONAL INFORMATION

Names: María Luz Ortega María L. Ortega Employers: ABC COMPANY CORP La Herradura, Inc.

Date of birth: 03/25/1967 Telephone numbers: (999)999-9999 (777)777-7777

Social Security Number: 999-99-9999 Address: 123 Main Street, City, MM 11223 321 Broad Street Apt. 2B, City, MM 11224

2. PUBLIC RECORDS

Main County Clerk 123 Court Street, City, MB 11002

Plaintiff: LOAN COMPANY B Status: Civil claim paid.

Date filed: 10/10/2010 Date resolved: 04/04/2011 Claim amount: $300

3. CREDIT INFORMATION

1. Creditor: Loans, Inc. Type: Automobile Auto Finance Date Opened: 01/2010

Terms: 65 months

Credit limit/Original Amount: $10,355

30/60/90: 0/2/0

Reported since: 01/2010

Monthly payment: $210

Recent balance: $7,984 as of 04/2011

Past due: $210

2. Creditor: Mortgage, Inc. Type: Automobile Auto Finance Date Opened: 08/2007

Terms: 80 months

Credit limit/Original Amount: $78,000

30/60/90: 0/0/0

Reported since: 08/2007

Monthly payment: $902

Recent balance: $26,880 as of 04/2011

Past due: $0

4. REQUESTS FOR YOUR CREDIT HISTORY

Banco BANK 100 Bank Street, City, MB 20200

Date of request: 01/28/2010

Comments: Permissible purpose. This inquiry is scheduled to continue on record until 02/2012

1. Información

personal: datos

personales como

nombre, fecha de

nacimiento,

dirección actual y

anteriores

direcciones,

números de

teléfono, número de

Seguro Social o ITIN,

empleadores.

2. Registros

públicos: Esta

sección dirá si ha

tenido que

comparecer ante un

tribunal por embargo

preventivo, juicio,

ejecución

hipotecaria o

bancarrota.

3. Información de su crédito: información

de todos los préstamos que ha tenido y

cómo los ha pagado. Para cada préstamo se

indica la fecha en que se abrió la cuenta, el

límite de crédito, los pagos realizados con

retraso y los saldos. También se indica si la

cuenta tuvo que ser referida a una agencia

de cobros. Estas agencias intentan

recuperar el dinero que debe a una

compañía. Es más difícil que le den un

préstamo si tiene saldos por cobrar.

4. Consultas: una lista de todas las compañías

que han mirado su reporte de crédito porque

les ha pedido un préstamo en los últimos 6

meses. ¡Aviso importante! Solicitar

demasiados préstamos o tarjetas de crédito

puede afectar negativamente a su puntuación

de crédito. Las compañías pensarán que está

intentando tomar prestado demasiado dinero

y que tendrá demasiadas deudas.

PRÁCTICA

Con el reporte de crédito proporcionado, identifique los componentes

descritos a continuación

Conozca su historial de crédito Cooperativa Latina 10

Según la ley de Información de Crédito Justo, las agencias de crédito tienen la obligación de contestar a su consulta en un plazo de 30 días. Asegúrese de adjuntar una copia de su reporte con los elementos en cuestión resaltados. Más adelante se incluye un ejemplo de carta de la Comisión Federal de Comercio (FTC). Para más información, póngase en contacto con FTC en la web www. ftc.gov o por teléfono en el 1-877-FTC-HELP (1-877-382-4357)

¿CÓMO PUEDO CORREGIR ERRORES EN MI REPORTE DE CRÉDITO?

Las agencias de crédito tienen la obligación de dar información precisa en su reporte de crédito. Usted tiene derecho a que los posibles errores o datos obsoletos de su reporte se corrijan y actualicen. Normalmente, corregir su propio reporte de crédito es fácil y rápido.

1. Revise su reporte de crédito cada año para detectar posibles errores, como una cuenta

que nunca abrió.

2. También revise que en su reporte de crédito no haya información antigua, como pagos

hechos con retaso o cancelación de cuentas incobrables. Este tipo de información

negativa debería borrarse al cabo de 7 años.

3. Si detecta algún error en su reporte de crédito,

envíe una carta o complete el formulario

correspondiente en la página web de la compañía

que emitió el reporte incorrecto. Puede ver la

información de contacto de las agencias de

crédito en la página 6.

4. Si la agencia de crédito no corrige el error,

escriba otra carta al acreedor (la compañía que

supuestamente le ha dado el préstamo o la

tarjeta de crédito) para pedirle que de la

información correcta a las agencias de crédito.

Incluya documentos para probar el error, si los tiene.

5. Si con estos pasos no consigue el resultado que esperaba, puede solicitar a la agencia

de crédito que incluya una breve declaración (100 palabras) en su reporte de crédito.

Cuando solicite crédito, los posibles acreedores podrán leer y considerar su declaración.

No firme préstamos para otras personas, ni apertura de cuentas de servicios o

teléfonos celulares a no ser que usted personalmente se haga responsable de hacer los

pagos. Si la persona incumple, la compañía que otorgó el crédito le hará responsable a

usted y su historial se puede ver seriamente afectado.

Conozca su historial de crédito Cooperativa Latina 11

Modelo de Carta de Disputa en Español

Fuente: Federal Trade Commision

Fecha Su nombre Su domicilio Ciudad, Estado, Código Postal

Departamento de Quejas Nombre de la Compañía Domicilio Ciudad, Estado, Código Postal

Estimado Señor/Señora: La presente carta tiene por objeto disputar la información registrada en mi informe tal como se detalla a continuación. Los datos que disputo están marcados con un círculo en la copia del informe de datos adjunto que he recibido.

Este dato (identifique el dato(s) disputado(s) por nombre de la fuente, como por ejemplo acreedor o corte fiscal, e identifique el tipo de dato, como por ejemplo cuenta de crédito, sentencia, etc.) es (inexacto o incompleto) porque (describa qué es lo inexacto o incompleto y el porqué). Solicito que el dato sea eliminado (o solicite otro cambio específico) para corregir la información.

Se anexan copias (utilice esta oración si corresponde y describa cada documento adjuntado, tales como registros de pago y documentos de la corte) que respaldan mi posición. Por favor, tenga a bien investigar este asunto(s) de nuevo y (eliminar o corregir) el dato(s) disputado(s) a la mayor brevedad posible.

Atentamente,

Su nombre

Anexos: Liste los documentos que adjunta a la carta

Conozca su historial de crédito Cooperativa Latina 12

1. Obtenga su número de identificación personal del contribuyente o ITIN, si no tiene un

número de seguro social válido. Puede usarlo para abrir una cuenta e iniciar su historial de

crédito.

2. Si tiene una cuenta corriente, asegúrese de controlar sus pagos y retiros para no

sobregirarla.

3. Pague todas sus facturas a tiempo. Esto le ayudará a establecer un historial de pagos

positivo.

4. Algunas instituciones financieras ofrecen préstamos o tarjetas de crédito aseguradas. Esto

quiere decir que se le concede un préstamo por una cantidad igual a la que usted deposita

en una cuenta de ahorros y el dinero queda como garantía del préstamo, es decir, ese

dinero se queda en la cuenta de ahorros hasta que usted termine de pagar el préstamo. Si

hace el pago completo de su préstamo o tarjeta de crédito a tiempo cada mes, su historial

comenzará a reflejarse en la agencia de crédito al ser reportado por su entidad financiera.

PASOS PARA EMPEZAR MI HISTORIAL DE CRÉDITO

El crédito se construye poco a poco. Si nunca ha obtenido

un préstamo o una tarjeta de crédito en los Estados

Unidos, lo más seguro es que no tenga historial de

crédito. Algunos pasos para empezar a crear su historial

de crédito son:

No todas las entidades reportan sus pagos a la agencia de crédito.

Verifique que la institución financiera tiene la intención de informar de sus

pagos a las agencias de crédito de manera que usted pueda iniciar su

historial de crédito formal.

Conozca su historial de crédito Cooperativa Latina 13

Una tarjeta de crédito es un cómodo instrumento que le permite comprar cosas ahora y pagarlas más adelante. Si paga algo usando crédito, contrae una deuda. Esto significa que debe dinero a la compañía que le dio la tarjeta de crédito. Si no paga todo el dinero al final del mes, tendrá que pagar un cargo por la tarjeta de crédito llamado interés. Si la usa correctamente, la tarjeta de crédito puede ser una buena forma de construir crédito y manejar su dinero.

A veces la gente confunde tarjetas de crédito con tarjetas de débito o de prepago. Estas son las diferencias:

Estas son algunas de las ventajas y desventajas de la tarjeta de crédito:

VENTAJAS DESVENTAJAS

Es cómoda, pues se puede usar en muchos sitios, en comercios, por teléfono o por Internet.

Puede manejar su presupuesto mejor, al tener un estado de cuentas mensual con detalles de todas sus compras.

Es más seguro que llevar un montón de efectivo encima.

Usted no será responsable de los cargos si le roban la tarjeta, siempre que lo comunique inmediatamente.

Puede crear historial de crédito.

Puede obtener obsequios como millas de pasajero asiduo, puntos y descuentos.

Necesitará una tarjeta de crédito para reservar autos rentados, hoteles o billetes de avión.

Tienen un cargo por pagar con retraso.

Le puede llevar a tener deudas y afectar a su historial de crédito negativamente si no la usa correctamente.

Le pueden cobrar interés extra si supera el límite de crédito.

Le cobrarán interés si no paga el saldo completo cada mes.

Si no lleva un control de sus compras, en ocasiones es difícil saber cuánto ha gastado antes de que llegue el estado de cuentas mensual.

Los términos y condiciones pueden ser confusos, y en ocasiones solo están en inglés.

TARJETA DE CRÉDITO: Toma dinero prestado del emisor de la tarjeta de crédito

y lo paga más adelante (con interés si no paga el saldo completo).

TARJETA DE DÉBITO: Su dinero se toma directamente de su cuenta corriente

para hacer el pago. Funciona como un cheque, pero más rápido.

TARJETA DE PREPAGO: Puedo meter dinero en una tarjeta para hacer compras.

Es como una tarjeta regalo.

¿QUÉ ES UNA TARJETA DE CRÉDITO?

Conozca su historial de crédito Cooperativa Latina 14

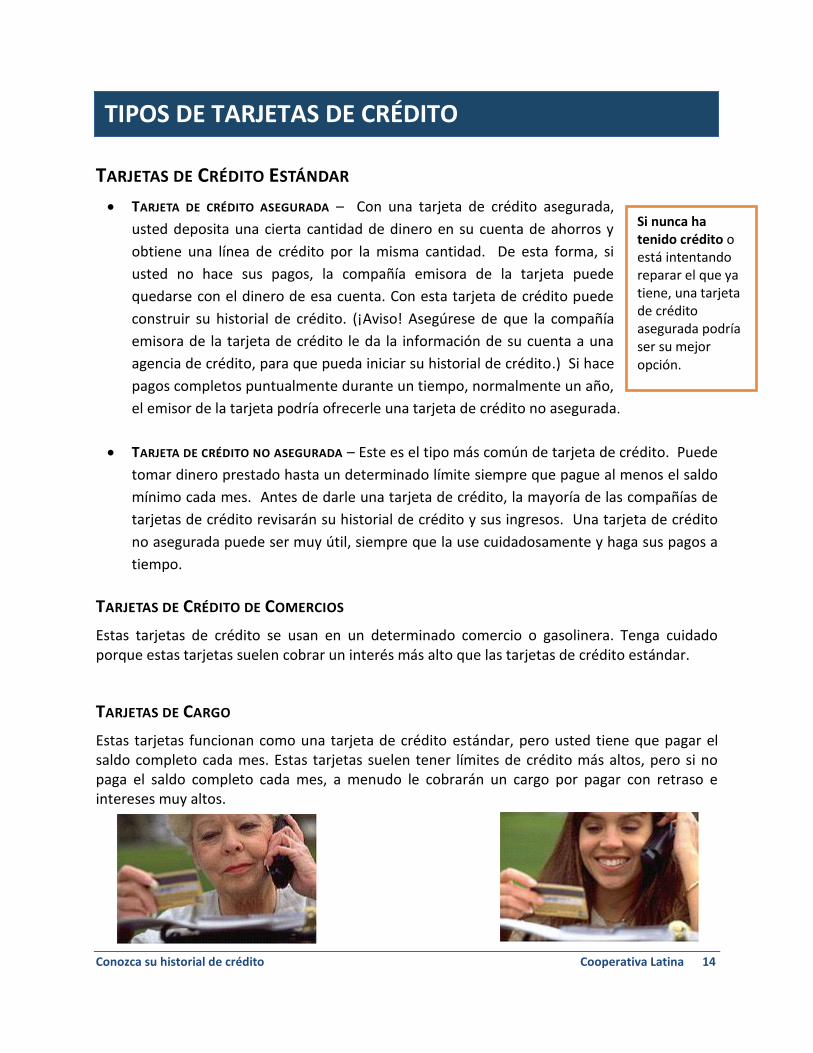

TARJETAS DE CRÉDITO ESTÁNDAR

TARJETA DE CRÉDITO ASEGURADA – Con una tarjeta de crédito asegurada,

usted deposita una cierta cantidad de dinero en su cuenta de ahorros y

obtiene una línea de crédito por la misma cantidad. De esta forma, si

usted no hace sus pagos, la compañía emisora de la tarjeta puede

quedarse con el dinero de esa cuenta. Con esta tarjeta de crédito puede

construir su historial de crédito. (¡Aviso! Asegúrese de que la compañía

emisora de la tarjeta de crédito le da la información de su cuenta a una

agencia de crédito, para que pueda iniciar su historial de crédito.) Si hace

pagos completos puntualmente durante un tiempo, normalmente un año,

el emisor de la tarjeta podría ofrecerle una tarjeta de crédito no asegurada.

TARJETA DE CRÉDITO NO ASEGURADA – Este es el tipo más común de tarjeta de crédito. Puede

tomar dinero prestado hasta un determinado límite siempre que pague al menos el saldo

mínimo cada mes. Antes de darle una tarjeta de crédito, la mayoría de las compañías de

tarjetas de crédito revisarán su historial de crédito y sus ingresos. Una tarjeta de crédito

no asegurada puede ser muy útil, siempre que la use cuidadosamente y haga sus pagos a

tiempo.

TARJETAS DE CRÉDITO DE COMERCIOS

Estas tarjetas de crédito se usan en un determinado comercio o gasolinera. Tenga cuidado porque estas tarjetas suelen cobrar un interés más alto que las tarjetas de crédito estándar.

TARJETAS DE CARGO

Estas tarjetas funcionan como una tarjeta de crédito estándar, pero usted tiene que pagar el saldo completo cada mes. Estas tarjetas suelen tener límites de crédito más altos, pero si no paga el saldo completo cada mes, a menudo le cobrarán un cargo por pagar con retraso e intereses muy altos.

Si nunca ha tenido crédito o está intentando reparar el que ya tiene, una tarjeta de crédito asegurada podría ser su mejor opción.

TIPOS DE TARJETAS DE CRÉDITO

Conozca su historial de crédito Cooperativa Latina 15

Hay una gran variedad de productos de tarjetas de crédito con distintas características. Es

importante informarse bien de las distintas opciones antes de elegir una tarjeta de crédito.

Cuando esté eligiendo una tarjeta de crédito, mire cuidadosamente lo siguiente:

TASA ANUAL EQUIVALENTE (TAE) ANNUAL PERCENTAGE RATE (APR)

Esta es la tasa de interés que paga por el saldo que no haya pagado a final de mes. Por supuesto, lo mejor es que pague su saldo completo cada mes para evitar los intereses, pero por si acaso en alguna ocasión no puede, es mejor que busque el menor interés posible. ¡Cuidado! Algunas compañías de crédito le ofrecerán un tipo de interés bajo durante unos meses y luego lo cambiarán por uno mucho más alto.

COMISIONES Revise con cuidado las comisiones o cargos antes de elegir una tarjeta. Las comisiones varían mucho entre compañías de tarjetas de crédito e instituciones financieras, busque la mejor opción para usted. Los cargos más comunes son:

Comisión anual Cargo que paga cada año por usar su tarjeta. Algunas compañías no le cobrarán comisión anual.

Comisión por solicitud Coste de solicitar una tarjeta de crédito. Algunas compañías no le cobrarán esta comisión.

Comisión de demora Cargo que se cobra cuando no paga su saldo a tiempo. Pagar con retraso también puede afectar negativamente a su reporte de crédito.

Comisión por superar el límite

Cargo que se cobra cuando gasta por encima de su límite de crédito (esto incluye todas las compras y comisiones cargadas en su cuenta).

TASAS DE PENALIZACIÓN

Evite las ofertas de tarjetas de crédito que tengan tasas de penalización. Esto quiere decir que la compañía de la tarjeta de crédito le cargará un interés más alto si paga con retraso o supera el límite de crédito, aunque sea una sola vez.

LÍMITE DE CRÉDITO Cantidad total que puede gastar con su tarjeta. Por ejemplo, si tiene un límite de crédito de 1.000 dólares, no puede gastar más de esa cantidad. Tendrá que pagar una comisión si supera este límite.

PERÍODO DE GRACIA Periodo de tiempo que tiene para pagar el saldo de su tarjeta de crédito antes de que se le cobre interés. Busque una tarjeta de crédito que ofrezca un periodo de gracia. Pero, recuerde que si tiene saldo acumulado en su tarjeta de crédito, no tendrá periodo de gracia.

VENTAJAS Bonos o premios que recibe por usar su tarjeta de crédito, por ejemplo, un descuento por gastar una determinada cantidad de dinero o descuentos en billetes de avión.

¿CÓMO ELEGIR UNA TARJETA DE CRÉDITO?

Conozca su historial de crédito Cooperativa Latina 16

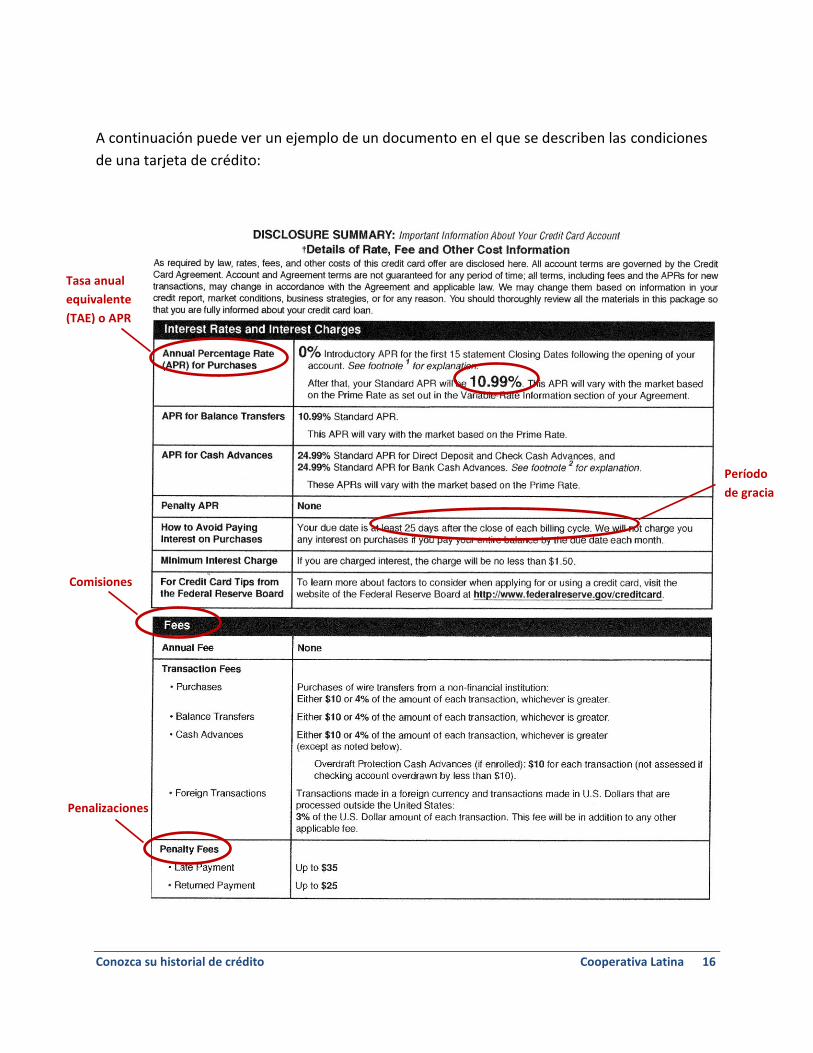

A continuación puede ver un ejemplo de un documento en el que se describen las condiciones

de una tarjeta de crédito:

Tasa anual

equivalente

(TAE) o APR

Comisiones

Penalizaciones

Período

de gracia

Conozca su historial de crédito Cooperativa Latina 17

Si tiene problemas con su historial de crédito, aquí tiene algunos pasos sencillos para empezar a

reconstruir un historial de crédito positivo:

Revise su reporte de crédito para detectar cualquier problema o error. Si

hay errores, corríjalos lo antes posible.

Haga un plan para liquidar posibles saldos pendientes de cobro,

sentencias o impuestos vencidos y no pagados. Contacte a sus

acreedores uno por uno y trate de negociar un descuento en los cargos.

Obtenga un préstamo o tarjeta de crédito asegurada (un préstamo o

tarjeta de crédito vinculado a su cuenta de ahorros) para restablecer

historial de crédito positivo.

Haga un plan para reducir sus deudas pendientes. Cuando las liquide,

comience a pagar sus facturas puntual y completamente cada mes.

Limite sus solicitudes de nuevos créditos. Demasiadas solicitudes de

crédito pueden tener un efecto negativo en su puntuación de crédito.

No cierre sus cuentas antiguas. Es importante tener estabilidad en sus

líneas de crédito.

No exceda su límite de crédito ni llene sus tarjetas hasta el tope del cupo

que le asignaron. Esto es indicativo de que su capacidad de

endeudamiento está disminuyendo y usted representa un alto riesgo.

¡Cuidado!

No use los servicios de compañías que prometen mejorar su reporte de crédito.

La mayoría de ellas le cobran un montón de dinero por cosas que puede hacer

usted mismo, o simplemente pueden ser un fraude.

PASOS PARA MEJORAR MI CRÉDITO

300

850

Puntuación

mínima

Puntuación

máxima

Conozca su historial de crédito Cooperativa Latina 18

Es posible que tenga demasiadas deudas si:

Más del 45% de su salario mensual bruto se va en pagar deudas (tarjeta de crédito, hipoteca, préstamo de auto y otras deudas).

Ha tomado dinero prestado para pagar otra deuda. Toma dinero de su cuenta de ahorro para la jubilación o usa su tarjeta de crédito

para pagar las facturas del mes. No sabe cuánto dinero debe. Sólo puede hacer los pagos mínimos de su tarjeta de crédito. No hace algunos pagos o paga con retraso Los acreedores llaman a su casa. No le han concedido un préstamo u otro tipo de crédito. Escribe los cheques con una fecha futura (posfechados). Tiene un trabajo extra para poder pagar las facturas.

Si en su caso alguna de estas afirmaciones es cierta, quizá debería poner en marcha un plan

para reducir sus deudas.

¿TENGO DEMASIADAS DEUDAS?

PRÁCTICA

Conteste las preguntas del siguiente cuestionario. Comparta los resultados

con el grupo

Conozca su historial de crédito Cooperativa Latina 19

Las tarjetas de crédito pueden ser muy útiles cuando se usan con cabeza.

LO QUE DEBE HACER LO QUE NO DEBE HACER

Pague sus facturas a tiempo.

Nunca gaste todo su límite, ni por encima del mismo.

¡Recuerde que las tarjetas de crédito no son dinero extra!

Solicite y use 3 tarjetas cómo máximo.

Cargue en su tarjeta solo la cantidad que pueda pagar a final de mes. Pague el saldo completo o todo lo que pueda cada mes.

Use su tarjeta durante un periodo de tiempo largo para mostrar consistencia.

Lea su estado de cuentas mensual cuidadosamente y notifique a la compañía de su tarjeta de crédito cualquier error o fraude inmediatamente.

Pagar sus facturas con retraso.

Gastar por encima de su límite.

Solicitar y usar muchas tarjetas de crédito.

Mantener siempre un saldo elevado en su tarjeta.

Cambiar de tarjeta de crédito constantemente.

No revisar los posibles errores de su estado de cuentas mensual.

¡Lo más importante que debe recordar es que las tarjetas de crédito no son dinero extra!

Si pierde o le roban la tarjeta de crédito, o

detecta cualquier uso fraudulento de la

misma informe a la compañía de su tarjeta

de crédito inmediatamente. Por ley, el

máximo que tendría que pagar si alguien

roba y usa su tarjeta es de 50 dólares. Es

una buena idea guardar su número de

cuenta, el nombre y el número de teléfono

del emisor de la tarjeta y una fotocopia de

la tarjeta por ambos lados, para tener la

información a mano en caso de que pierda

o le roben la tarjeta.

USE SU TARJETA DE CRÉDITO CON CABEZA

TEMA DE DISCISIÓN: ¿Qué hace usted para usar su tarjeta de crédito de forma inteligente?

Conozca su historial de crédito Cooperativa Latina 20

Algunas compañías podrían intentar convencerle de que cambie su número de Seguro Social o su ITIN para evadir la deuda. Éste es un delito federal. También desconfíe de cualquiera que diga que puede arreglar su crédito rápidamente.

¡Aún más importante es que busque la forma de asegurarse de no gasta más de lo que gana, de

modo que pueda permanecer libre de deudas en el futuro!

1. ¡Deje de gastar! Este es el paso más importante cuando tiene deudas.

2. Póngase en contacto con su institución financiera o con la compañía de su tarjeta de crédito por adelantado para avisarles si cree que no podrá hacer su pago mensual a tiempo. En algunos casos le ayudará a ajustar temporalmente su calendario de pagos y le perdonarás la comisión de demora.

3. Haga un presupuesto para calcular cómo va a pagar su deuda. Mire donde puede recortar gastos para dedicar más dinero al pago de su deuda.

4. Pague más del mínimo cada mes.

5. Termine de pagar la tarjeta que le cobre el interés más alto primero.

6. Podría transferir los saldos de las tarjetas de crédito con mayor interés a la tarjeta de crédito con el interés más bajo. Averigüe si hay algún cargo por transferencia de saldos.

7. Hay organizaciones sin ánimo de lucro que le ayudarán a consolidar su deuda en un solo préstamo. El tipo de interés del nuevo préstamo será menor o mayor según su historial de crédito, de modo que estudie sus opciones cuidadosamente.

8. Con un plan de gestión de deuda, puede hacer un único pago que se distribuye entre las distintas cuentas en las que debe dinero. Póngase en contacto con la organización sin ánimo de lucro de asesoría crediticia local para más información. (Si usted es socio de la Cooperativa Latina, tendrá acceso gratuito a BALANCE, una organización sin ánimo de lucro).

9. Tenga cuidado con las compañías que le ofrecen una solución rápida para su deuda. Puede que le prometan “reestructurar” su deuda. Al final tardará más tiempo en pagar y es probable que termine pagando todavía más cargos e intereses.

¿CÓMO LIBRARSE DE LAS DEUDAS DE LA TARJETA DE CRÉDITO?

Conozca su historial de crédito Cooperativa Latina 21

No le dé su número de Seguro Social (SSN) o su número de identificación de impuestos

individual (ITIN) a ninguna persona o c compañía que no conozca.

Destruya los papeles que tengan información personal antes de tirarlos a la basura.

Firme sus tarjetas de débito y de crédito para evitar su uso fraudulento.

Revise sus estados de cuenta mensuales para detectar cualquier error o posible fraude.

No le dé su número PIN a nadie.

Si pierde o le roban su tarjeta de débito o de crédito, llame inmediatamente a la compañía de

la tarjeta para comunicarlo.

Pida su reporte de crédito gratuito al menos una vez al año para detectar posibles usos

fraudulentos de su información personal.

El robo de identidad ocurre cuando alguien gana acceso a su dinero o a

sus tarjetas de crédito, o usa su información personal para pedir

préstamos o tarjetas de crédito sin su permiso.

¡ALERTA DE FRAUDE!

Conozca su historial de crédito Cooperativa Latina 22

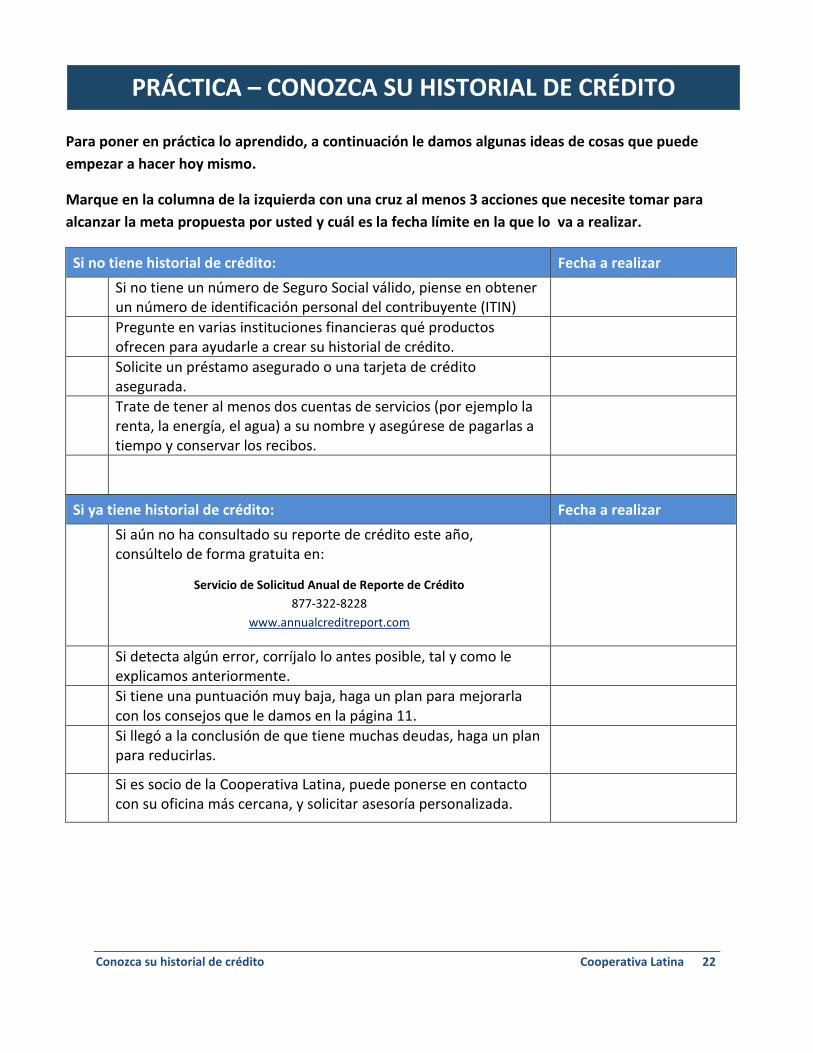

Para poner en práctica lo aprendido, a continuación le damos algunas ideas de cosas que puede

empezar a hacer hoy mismo.

Marque en la columna de la izquierda con una cruz al menos 3 acciones que necesite tomar para

alcanzar la meta propuesta por usted y cuál es la fecha límite en la que lo va a realizar.

Si no tiene historial de crédito: Fecha a realizar

Si no tiene un número de Seguro Social válido, piense en obtener un número de identificación personal del contribuyente (ITIN)

Pregunte en varias instituciones financieras qué productos ofrecen para ayudarle a crear su historial de crédito.

Solicite un préstamo asegurado o una tarjeta de crédito asegurada.

Trate de tener al menos dos cuentas de servicios (por ejemplo la renta, la energía, el agua) a su nombre y asegúrese de pagarlas a tiempo y conservar los recibos.

Si ya tiene historial de crédito: Fecha a realizar

Si aún no ha consultado su reporte de crédito este año, consúltelo de forma gratuita en:

Servicio de Solicitud Anual de Reporte de Crédito

877-322-8228

www.annualcreditreport.com

Si detecta algún error, corríjalo lo antes posible, tal y como le explicamos anteriormente.

Si tiene una puntuación muy baja, haga un plan para mejorarla con los consejos que le damos en la página 11.

Si llegó a la conclusión de que tiene muchas deudas, haga un plan para reducirlas.

Si es socio de la Cooperativa Latina, puede ponerse en contacto con su oficina más cercana, y solicitar asesoría personalizada.

PRÁCTICA – CONOZCA SU HISTORIAL DE CRÉDITO