CONÓMICAS - usal.edu.ar

27

La presente publicación es resultado del trabajo de los miembros del Programa de Investigación en Análisis y Prospectiva de la Economía Mundial y Argentina del IICE-USAL. Las opiniones aquí expresadas no representan bajo ningún concepto una posición u opinión de la Facultad o de la Universidad y corresponden exclusivamente a sus autores. Queda prohibida la reproducción total o parcial del contenido de esta publicación por el medio que fuere, sin previa autorización del Instituto de Investigación en Ciencias Económicas de la Universidad del Salvador. Se permite la mención de los artículos citando la fuente. INFORME ECONÓMICO MENSUAL IEM 23 DE SEPTIEMBRE DE 2015 – Nº 132 AÑO 14 RESUMEN EJECUTIVO 1 PANORAMA DE ARGENTINA LAS RESERVAS INTERNACIONALES: EN EL OJO DE LA TORMENTA 2 FINAL DE FIESTA 7 PANORAMA INTERNACIONAL LA FED SIGUE POSTERGANDO LA NORMALIZACIÓN DE TASAS 11 CHINA: CONTINÚA LA CRISIS 15 BRASIL: DE GUATEMALA A GUATEPEOR 19 INDICADORES 25 INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS Director: Juan Miguel Massot Editor del IEM: Héctor Rubini Investigadores: Eloy Aguirre Fernando Bava Gustavo Martín Maximiliano Ramírez Jorge Viñas VIAMONTE 1816 C1056ABB CIUDAD DE BUENOS AIRES, ARGENTINA TEL +5411-4813-5622 http://eco.usal.edu.ar

Transcript of CONÓMICAS - usal.edu.ar

La presente publicación es resultado del trabajo de los miembros del Programa de Investigación en Análisis y Prospectiva de la Economía Mundial y Argentina del IICE-USAL.

Las opiniones aquí expresadas no representan bajo ningún concepto una posición u opinión de la Facultad o de la

Universidad y corresponden exclusivamente a sus autores. Queda prohibida la reproducción total o parcial del contenido de esta publicación por el medio que fuere, sin previa autorización del Instituto de Investigación en Ciencias Económicas de la

Universidad del Salvador. Se permite la mención de los artículos citando la fuente.

INFORME ECONÓMICO MENSUAL IEM

23 DE SEPTIEMBRE DE 2015 – Nº 132 AÑO 14

RESUMEN EJECUTIVO 1 PANORAMA DE ARGENTINA

LAS RESERVAS INTERNACIONALES: EN EL OJO DE LA TORMENTA 2

FINAL DE FIESTA 7

PANORAMA INTERNACIONAL

LA FED SIGUE POSTERGANDO LA NORMALIZACIÓN DE TASAS 11 CHINA: CONTINÚA LA CRISIS 15 BRASIL: DE GUATEMALA A GUATEPEOR 19

INDICADORES 25

INSTITUTO DE

INVESTIGACIÓN

EN CIENCIAS

ECONÓMICAS

Director:

Juan Miguel Massot

Editor del IEM:

Héctor Rubini

Investigadores:

Eloy Aguirre

Fernando Bava

Gustavo Martín

Maximiliano Ramírez

Jorge Viñas

VIAMONTE 1816 C1056ABB CIUDAD DE

BUENOS AIRES, ARGENTINA TEL +5411-4813-5622 http://eco.usal.edu.ar

BUENOS AIRES SEPTIEMBRE DE 2015

1

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

RESUMEN EJECUTIVO

EL DATO DEL MES El saldo acumulado de la balanza comercial de Argentina en los primeros 8 meses de 2015 fue de U$S 1.487 M, nivel

inferior en un 70,8% al de igual período de 2014. En términos internauales, las exportaciones cayeron 16,9%, y las importaciones 10,8%

LO IMPORTANTE El 22 de septiembre el índice Merval cerró con una caída de 6,1% (abrió con una baja inicial de 9,5%), las ADRs de

empresas argentinas en Nueva York 6,2% y los títulos públicos en dólares 9,7%. La baja obedeció a resoluciones sorpresivas de la Comisión Nacional de Valores que han cambiado las reglas de juego para los Fondos Comunes de Inversión locales. El impacto en el mercado cambiario oficial fue mínimo, pero el dólar “blue” llegó a cotizar a $16,02.

LO QUE HAY QUE SABER Sin sorpresa, los economistas de los candidatos a Presidente siguen sin revelar precisiones sobre las políticas que

aplicarán para revertir los desequilibrios insostenibles que deja la actual administración. La incertidumbre sobre un ajuste de shock y las recientes resoluciones de la Comisión Nacional de Valores contribuyen a fortalecer la expectativa de una fuerte devaluación del peso en los próximos 3-4 meses.

La actual mandataria deja varios desequilibrios al próximo Presidente: tipo de cambio nominal atrasado, una tasa de inflación cercana al 30%, y un déficit fiscal del orden del 8% del PBI (sin aportes del BCRA y ANSeS). Las cuentas externas, por su parte, siguen empeorando como consecuencia de precios de los commodities en baja y una evolución negativa de los volumenes exportados. De esta manera, al próximo gobierno le resultará casi inevitable aplicar medidas de política económica que no son ni fáciles de instrumentar ni tampoco de comunicar a la población, debido a sus potenciales costos sociales y sectoriales.

Tras la reunión del 16 y 17 de septiembre, la Reserva Federal decidió mantener la tasa de Fed Funds entre 0% - 0,25%. La decisión se fundamentó en que la inflación es muy inferior al objetivo de 2%, y que el deterioro reciente de la economía mundial y los mercados financieros globales imponen riesgos a la baja para el crecimiento de EE.UU. La mayoría de los miembros de la Fed sigue considerando apropiado subir las tasas antes de fin de año, aunque no puede descartarse una postergación para 2016.

El 24 de agosto de 2015 el índice de la Bolsa de Shanghai se derrumbó 8,5%, acumulando una caída de 22% entre el 17 y 24 de agosto. Esta baja, sumada a la devaluación del yuan y a indicadores económicos en desaceleración, tuvo un impacto negativo en los precios internacionales de commodities. Las proyecciones del FMI para el año 2015 indican que los precios de esos productos continuarán bajando.

El PIB de Brasil cayó 1,9% en términos desestacionalizados en el segundo trimestre respecto del trimestre anterior. Esta fue la segunda variación negativa consecutiva, con lo que Brasil entró técnicamente en recesión. En este contexto, las agencias Standard & Poor’s y Moody´s redujeron la calificación crediticia del gobierno brasileño. Al perder el nivel de “investment grade”, la salida de capitales podría alcanzar a los U$S 30.000 M en los próximos meses, monto que representa cerca del 1,2% del PIB del país.

LO QUE VIENE Etapa final de la campaña electoral para las elecciones presidenciales del próximo 25 de octubre. La misma estará

matizada por turbulencias no triviales en materia económica y financiera, acusaciones entre candidatos oficialistas y opositores, y el temor por las consecuencias de las lluvias e inundaciones anunciadas para octubre y noviembre.

Perspectivas de bajas en el precio de varios commodities de exportación, en particular de la cotización de la soja. El contrato a noviembre en la bolsa de Chicago cayó el 22 de septiembre a U$S 316,9, el mínimo desde febrero de 2009. Se espera una tendencia bajista en su precio ante la buena cosecha en Estados Unidos y al aumento de la intención de siembra en Brasil, cuyas exportaciones se ven favorecidas por la devaluación del real.

BUENOS AIRES SEPTIEMBRE DE 2015

2

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

PANORAMA DE ARGENTINA

LAS RESERVAS INTERNACIONALES: EN EL OJO DE LA TORMENTA Héctor Rubini

Los economistas de los candidatos a Presidente no revelan con precisión qué políticas aplicarán para revertir los desequilibrios insostenibles que deja la actual administración. La incertidumbre sobre un ajuste de shock, y las recientes resoluciones de la Comisión Nacional de Valores han fortalecido la expectativa de una fuerte devaluación del peso para los próximos 3-4 meses.

“La esencia de lo que viene no es gradualismo o shock, es si atacamos los problemas en forma

integral o en forma parcial…Se necesitan cirujanos muy buenos y no “keynesiólogos“… ” Miguel Angel Broda1.

Fin de ciclo: demasiado desprolijo La historia económica y política argentina se caracteriza de manera crónica por un comportamiento pendular, con ciclos de “ilusión y desencanto”, o de “esperanza y desengaño”. Por lo general, la ilusión y la esperanza afloran en las campañas electorales, pero no es el caso de la de este año.

Los tres candidatos con más probabilidad de triunfar en las elecciones presidenciales siguen sin despertar entusiasmo, y sin ofrecer ideas convincentes sobre cómo harán para administrará el complicado legado que dejará Cristina Fernández de Kirchner. Los puntos más críticos son los siguientes: a) una economía con un desequilibrio fiscal y monetario insostenible en el largo plazo, b) controles cambiarios y de tarifas públicas incoherentes con ese sendero fiscal y monetario, y con precios e ingresos relativos que ya no se perciben como estables ni políticamente sostenibles, c) riesgos políticos inmanejables si no se liberan tarifas y tipo de cambio en el marco de un programa de estabilización monetaria, cambiaria y fiscal, sostenible y coherente con una política de ingresos que no exacerbe la puja distributiva. El Ministro de Economía Axel Kicillof proseguirá hasta el fin de su ciclo sin modificar el estado actual de la economía. Eso significa preservar la expansión de la demanda agregada en base a la expansión del gasto público. Datos recientes publicados por la Asociación Argentina de Presupuesto (ASAP) muestran que si se compara el promedio móvil de 12 meses de julio 2014-junio 2015 con el de igual período del año anterior, el gasto público primario aumentó 40,9% anual, los intereses de la deuda pública 46,4% y los recursos totales (sin incluir conceptos “bajo la línea” como son las transferencias del BCRA y del FGS-ANSES) 35,3%. Todo esto, en una economía que apenas ha crecido 2% interanual entre el segundo trimestre de este año y el de 2014 según el gobierno, pero sólo 1% según la mayoría de las consultoras privadas, incuba un potencial drástico ajuste macroeconómico, con o sin salto brusco de la tasa de inflación, del tipo de cambio, o una recesión de la actividad económica. Ciertamente, se pueden evitar estos eventos aflojando varias válvulas, como los controles cambiarios y a los movimientos de capitales, optando por un régimen de mayor flotación cambiaria, y/o modificando el cuadro de tarifas públicas. Sin embargo, cualquier movimiento en este sentido, exige un programa integral, con señales claras en materia de fiscal y monetaria que cambie el rumbo de la dinámica actual. Esto también exige, entre otros requisitos, contar desde un inicio con estadísticas oficiales transparentes y confiables, una reforma de la Carta Orgánica del Banco Central, y eliminar la discrecionalidad del Jefe de Gabinete de Ministros para modificar partidas del Presupuesto Nacional. Por el contrario, la actual administración entiende que el rumbo seguido es el correcto, y que no hay motivo para esperar ajustes traumáticos. Ergo, no habría motivo para comprar dólares, y el tipo de cambio paralelo o “blue” al igual que el “contado con liquidación” deberían converger al tipo de cambio oficial. El sector privado, en cambio, no parece formar expectativas como espera el Gobierno ni reaccionar según lo esperado por las autoridades. En un clima de persistentes expectativas de devaluación del peso, las decisiones percibidas como de mayor represión financiera, sólo han contribuido a sumar más inquietud e incertidumbre:

1 15 de septiembre de 20015. Entrevista de Marcelo Longobardi y Willy Kohan al economista Miguel Ángel M. Broda.

BUENOS AIRES SEPTIEMBRE DE 2015

3

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

1. Intensificación de operativos policiales y allanamientos a financieras desde el 26 de agosto, junto a suspensiones transitorias de agentes de bolsa, en principio para frenar la especulación en el segmento “contado con liquidación” del mercado cambiario.

2. A partir del 1° de septiembre la Administración Federal de Ingresos Públicos redujo en un 20% el cupo de dólar ahorro autorizado para la compra a contribuyentes de ingresos relativamente altos.

3. El 9 de septiembre la Comisión Nacional de Valores (CNV) emitió la Resolución N° 644 que obliga a los

Fondos Comunes de Inversión (FCI) a invertir el 2,5% de su patrimonio neto en valores negociables emitidos para financiar proyectos de inversión privada orientados a la inversión productiva, desarrollo de infraestructura y el financiamiento de PYMEs. La norma obliga a los FCI constituir el 1,5% de su patrimonio neto en esos activos antes del próximo 9 de noviembre, y el 2,5% antes del 9 de enero próximo. A su vez, los Fondos Comunes tipo “money market” con carteras más líquidas y a plazos más cortos, tienen un horizonte de adecuación hasta el 30 de julio de 2016 2.

4. El 17 de septiembre el Banco Central de la República Argentina (BCRA) emitió la Comunicación “A” 5806 que aumenta fuertemente las exigencias de capital líquido (“responsabilidad patrimonial mínima”) a ser integrado por casas de cambio a partir del próximo 1° de enero de 2016. Para las localizadas en los principales aglomerados urbanos y ciudades en áreas de frontera, aumenta de $ 2,9 M a $ 12 M. A su vez, la norma aumenta la garantía exigida para casas, agencias y oficinas de cambio en títulos de deuda pública nacional o instrumentos de regulación monetaria del BCRA de $100.000 a $ 500.000, mientras que para corredores de cambio que no tienen exigencia de capital, aumenta de $10.000 a $ 500.000 o $ 1 M, según si se trata de personas físicas o jurídicas.

5. El 18 de septiembre la Superintendencia de Seguros de la Nación emitió la Resolución 39.438 por la cual

entre las inversiones admisibles para las compañías de seguro en el marco del inciso “k” del punto 35.8.1 del Reglamento de la Actividad Aseguradora3, que al 30 de septiembre próximo destinen al menos el 60% de su patrimonio a inversiones elegibles. Esta norma, junto a la anterior ha obligado a un rebalanceo algo desordenado de carteras de aseguradoras y de FCIs, pero en algunos casos la adecuación no es factible. Esto ha provocado rescates por parte de algunas aseguradoras, creando problemas de liquidez en varios FCI. A su vez varios de estos últimos enfrentan problemas para fondos dedicados a inversiones del llamado “inciso k” de las aseguradoras, especialmente para los que tienen alta exposición a cheques de pago diferido, cuyo rendimiento en no pocos casos cayó a 0%. Esto ha complicado la emisión de obligaciones que no sean “inversiones k”, forzando, por ejemplo a Central Térmica Loma de la Lata a suspender la emisión de deuda a 24 meses a tasa variable por $ 30 M que tenía prevista para el pasado jueves 17 de septiembre. Por otro lado, favoreció la colocación de una obligación “inciso k” de YPF por $ 1.900 M.

6. El 21 de septiembre la CNV emitió la Com. N° 646 que recién se dio a conocer el martes 22 de septiembre a primera hora. La misma obliga a los FCI a valuar las inversiones en activos negociados en el exterior, o activos subyacentes que se negocien en el exterior, a moneda local utilizando el tipo de cambio pesos-dólar comprador Banco de la Nación Argentina. La norma, orientada a revertir la suba del dólar “contado con liquidación”, precipitó una masiva venta de títulos públicos que debieron realizar los FCI para cubrir la abrupta pérdida en pesos por pasar a valuar sus inversiones en moneda extranjera a un tipo de cambio Banco Nación de $ 9,25, inferior al “contado con liquidación” que antes de la emisión de esta norma cotizaba a $14,15.

Esta última decisión precipitó un desplome de la cotización de acciones, ADRs y títulos de deuda pública. En el mercado financiero local a la confusión inicial le siguió una serie de sospechas de todo tipo, no siendo creíble la supuesta intención de la CNV de coadyuvar a reducir la volatilidad de la cotización de las cuotapartes de los FCI. Por el contrario,

2 El 2,5% del patrimonio neto del sector es de $ 4.450 M. Sobre ese total $ 925 M corresponden a los FCI “money market”.

3 Se trata del inciso k del punto 35.8.1. del Reglamento de la Actividad Aseguradora, que especifica los porcentajes máximos para las inversiones de

las compañías de seguros admisibles para la determinación del llamado estado de cobertura de las compañías de seguros de Argentina. El inciso “k” regula las inversiones en activos y vehículos de financiamiento de inversiones productivas, de infraestructura y de Pequeñas y Medianas Empresas.

BUENOS AIRES SEPTIEMBRE DE 2015

4

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

el efecto riqueza negativo (sobre todo para ahorristas medianos y pequeños) ha reavivado temores por confiscación de ahorros en FCI, alguna devaluación sorpresiva, o colocación compulsiva de deuda a quienes se presenten al cobro del BODEN 2015 el próximo 5 de octubre. Pero también ha generado varios interrogantes incómodos para las autoridades: ¿Podría haber sido la última medida extrema para precipitar una baja del BODEN 2015, y permitir así al Banco Nación, al FGS-ANSeS y otros entes estatales comprar ese título a precios más bajos, evitando que el BCRA se desprenda de dólares para el pago de su amortización? ¿Permitió a algunos inversores con información privilegiada comprar deuda pública a precios sorpresivamente más bajos? ¿Puede ser creíble el candidato oficialista Daniel Scioli quien el día anterior a esta medida anunció que se focalizará en atraer inversiones del exterior por no menos de U$S 30.000 M anuales?

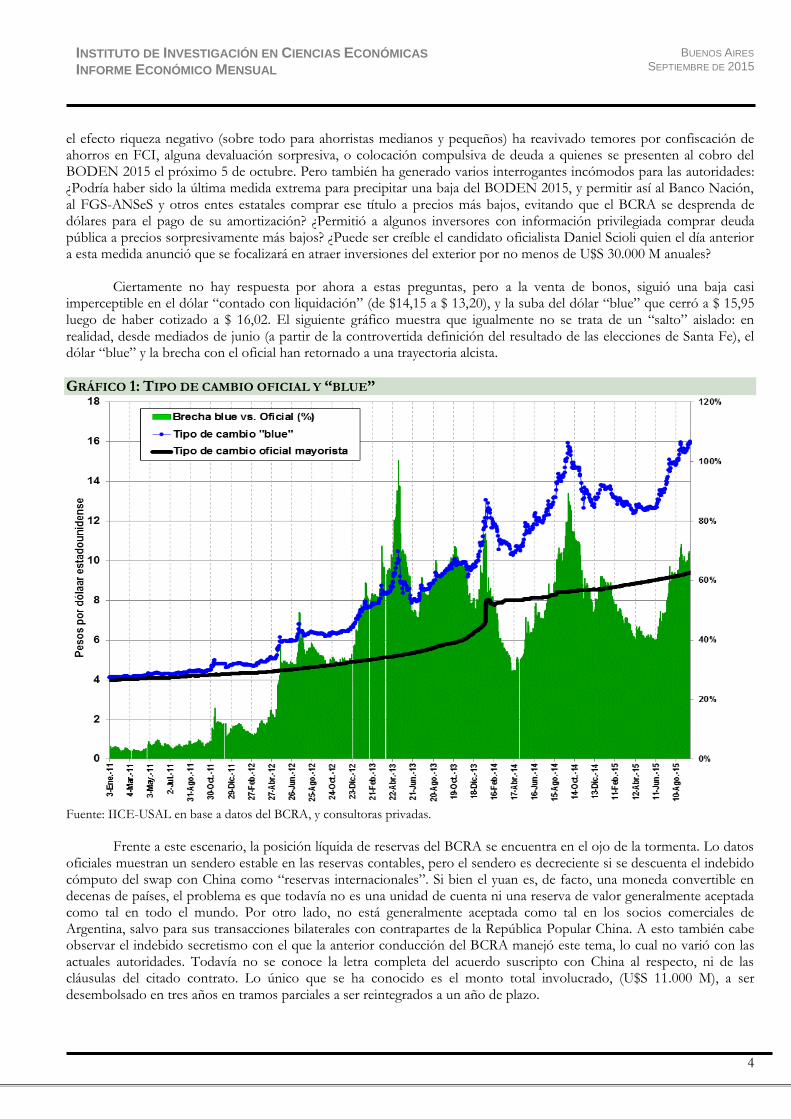

Ciertamente no hay respuesta por ahora a estas preguntas, pero a la venta de bonos, siguió una baja casi

imperceptible en el dólar “contado con liquidación” (de $14,15 a $ 13,20), y la suba del dólar “blue” que cerró a $ 15,95 luego de haber cotizado a $ 16,02. El siguiente gráfico muestra que igualmente no se trata de un “salto” aislado: en realidad, desde mediados de junio (a partir de la controvertida definición del resultado de las elecciones de Santa Fe), el dólar “blue” y la brecha con el oficial han retornado a una trayectoria alcista.

GRÁFICO 1: TIPO DE CAMBIO OFICIAL Y “BLUE” Fuente: IICE-USAL en base a datos del BCRA, y consultoras privadas.

Frente a este escenario, la posición líquida de reservas del BCRA se encuentra en el ojo de la tormenta. Lo datos oficiales muestran un sendero estable en las reservas contables, pero el sendero es decreciente si se descuenta el indebido cómputo del swap con China como “reservas internacionales”. Si bien el yuan es, de facto, una moneda convertible en decenas de países, el problema es que todavía no es una unidad de cuenta ni una reserva de valor generalmente aceptada como tal en todo el mundo. Por otro lado, no está generalmente aceptada como tal en los socios comerciales de Argentina, salvo para sus transacciones bilaterales con contrapartes de la República Popular China. A esto también cabe observar el indebido secretismo con el que la anterior conducción del BCRA manejó este tema, lo cual no varió con las actuales autoridades. Todavía no se conoce la letra completa del acuerdo suscripto con China al respecto, ni de las cláusulas del citado contrato. Lo único que se ha conocido es el monto total involucrado, (U$S 11.000 M), a ser desembolsado en tres años en tramos parciales a ser reintegrados a un año de plazo.

BUENOS AIRES SEPTIEMBRE DE 2015

5

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

Ciertamente esto que ha ayudado a enfriar expectativas devaluatorias, dejará de ser tan benéfico a partir del mes que viene el BCRA debe comenzar a su contraparte china los sucesivos tramos que ha solicitado casi todos los meses. Sin duda alguna, no son reservas de “libre disponibilidad”, si bien el BCRA los incluye en el stock total de reservas. Como muestra el siguiente gráfico, las reservas, netas del swap con China, muestran una inequívoca tendencia a la baja:

GRÁFICO 2: TIPO DE CAMBIO OFICIAL Y “BLUE” Fuente: IICE-USAL en base a datos del BCRA, y consultoras privadas.

Hacia una devaluación… ¿evitable? Este panorama indica que las reservas internacionales del BCRA serán requeridas para usos presentes y futuros

que tornan insostenible el actual escenario monetario-cambiario. Sin ayuda externa, el BCRA no puede cumplir de aquí a fin de año estos compromisos:

a) Amortización del Boden 2015: hacia el 5 en octubre el gobierno debe cancelar U$S 6.300 M para cancelar

este título. b) Amortización del primer tramo del swap con China contabilizado en las reservas brutas: se trata de

poco más de U$S 800 M que vencen en octubre. c) Pagos a bonistas bloqueados hasta ahora por el juez Griesa: hacia fin de año acumularía con intereses

U$S 2.700 M. d) Deuda con importadores: a fin de agosto era de unos U$S 9.000 M. Dado el deterioro de las

exportaciones, y la necesidad de preservar cierta estabilidad cambiaria hasta el próximo 10 de diciembre, a esa fecha podría ascender a U$S 11.000 M.

e) Deuda acumulada desde 2012 por bloqueo de dividendos no girados al exterior: a principios de año era de unos U$S 11.000 M según estimaciones privadas. Con intereses y ajustes se aproximaría a U$S 13.000 M hacia el próximo 10 de diciembre.

f) Devolución de cuotas del swap con China contabilizadas en las reservas brutas que vencen en noviembre y diciembre: suman poco más de U$S 1.500 M.

BUENOS AIRES SEPTIEMBRE DE 2015

6

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

g) Las reservas del BCRA incluyen además U$S 8.200 M en concepto de encajes de depósitos de particulares, CEDIN y otros pasivos en moneda extranjera.

En el escenario optimista en que el 100% de la amortización BODEN 2015 se pagara con un nuevo bono en

dólares, el stock neto de reservas brutas al 18 de septiembre (U$S 33.425) es inferior a la suma de las afectaciones indicadas en b), c), d), e), f) y g) (un total de U$S 36.800 M). Ciertamente el BCRA debe seguir “pisando” las reservas hasta el 10 de diciembre. Luego, todo programa de reordenamiento fiscal y monetario, y mínima liberalización del mercado cambiario forzará a una caída importante (aunque incierta) de las reservas internacionales y a una devaluación del peso. Aun así, normalizar pagos y cumplir con los compromisos enumerados en b), c), d), e) y f), implica una salida de U$S 26.200 M que dejaría a las reservas internacionales en U$S 7.225 M. Inevitablemente, en ese caso habría una corrida cambiaria, con el riesgo de verse acompañada por un incipiente pánico bancario.

Por lo tanto, mantener sin cambios la política en curso conduce a un estallido cambiario. A esto se suma

el deterioro progresivo de los indicadores macroeconómicos (fundamentalmente fiscales y de comercio exterior) que no se revertirán al menos hasta fin de este año. Nadie desconoce hoy que el esquema fiscal y monetario es insostenible y que a más tardar en el primer semestre del próximo año deberá ser radicalmente modificado.

Ahora bien, la certidumbre de la fecha de un cambio de gobierno (10 de diciembre próximo) se superpone a la incertidumbre de casi todos los atributos precisos de un cambio de políticas macroeconómicas por parte de la administración que asuma esa fecha: qué cambiará, a partir de qué fecha concreta, con qué secuencia, su amplitud (aspectos o políticas a reformar), profundidad, grado de permanencia o transitoriedad, viabilidad legal, y capacidad de manejo de los inevitables conflictos distributivos y políticos que puede acarrear4.

Aun sin perspectivas ciertas de finalización del explosivo sendero de expansión fiscal y monetaria en curso,

diferentes formas de anticipación de una futura eliminación de un déficit financiado con emisión monetaria pueden conducir bajo diversos regímenes cambiarios a una tasa de inflación ex ante incierta: puede ser creciente, decreciente, o fluctuante.

Un elemento estabilizador de las expectativas cambiarias e inflacionarias podría ser el anuncio de un recorte del gasto público, pero no sería quizás suficiente. Su impacto sobre las expectativas dependerá del grado de voluntad, y de la factibilidad, de la aplicación de reformas normativas que eliminen las vías legales de discrecionalidad fiscal y monetaria rehabilitadas desde enero de 2002.

El otro componente relevante será el del acompañamiento de una política de ingresos coherente con la

sustentabilidad, y cierta capacidad mínima de manejo y control de un probable recrudecimiento de la puja distributiva y de la conflictividad política. En otras palabras, sin un programa integral que satisfaga estos requisitos, una política de shock limitada, por ejemplo, a una fuerte suba del tipo de cambio y de las tarifas públicas, conducirá a un estallido inflacionario como el “Rodrigazo” de 1975. Si el sector privado coordina expectativas de un ajuste fiscal que reduzca el gasto público futuro en bienes y servicios no comerciables internacionalmente, o no transables, es de esperar un aumento presente del gasto privado en consumo, impulsando importaciones y gastos en turismo en el exterior, fortaleciendo la consolidación del actual déficit de cuenta corriente. Por tanto, el eventual plan de estabilización se lanzaría en un escenario de mayor caída de reservas internacionales que la actual.

Si por el contrario se anticipara un ajuste fiscal que reduzca el gasto público futuro en bienes transables, fundamentalmente importables, el sector privado procurará reducir el consumo presente y a acumular activos (ahorrar) en moneda local y extranjera previo al inicio del programa de ajuste, para aumentar el consumo de bienes transables y no

4 La literatura sobre este problema no es tampoco novedosa. Ver, Drazen, Allan, y Elhanan Helpman (1988): “The Effect of Policy Anticipations on Stabilization Programs”. European Economic Review 32 (4), 680-686, Drazen, Allan y Elhanan Helpman (1986): “Inflationary Consequences of Anticipated Macroeconomic Policies”. NBER Working Paper No. 2006. National Bureau of Economic Research, Helpman, Elhanan, y Allan Drazen (1986): “Future Stabilization Policies and Inflation”, en Finance Constraints, Expectations and Macroeconomics. Meir Kohn y S. C. Tsiang (eds.). Oxford University Press; Calvo, Guillermo A., y Carlos A. Végh (1999): “Inflation Stabilization and BOP Crises in Developing Countries”, Handbook of Macroeconomics, Vol. 1, Part C, 1531-1614. North Holland; y Lahiri, Amartya (2000): “Disinflation Programs under Policy Uncertainty”, Journal of International Economics 50 (2), 351-373.

BUENOS AIRES SEPTIEMBRE DE 2015

7

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

transables a posteriori. Los saldos de balanza comercial y de cuenta corriente pueden empeorar antes del lanzamiento del programa de estabilización, siendo entonces conveniente no anunciarlo. Pero igual se requerirá ahorro externo para reforzar el stock de reservas. Para ello, claro, habría que resolver previamente el problema con los holdouts en el juzgado de Griesa, no después…Mientras tanto, o bien se pierden reservas, o bien se las “pisa” a costa de mayor recesión, o se devalúa el peso. No quedan otras salidas.

En general se espera que el ajuste del gasto público se realice vía baja de subsidios a privatizadas y reducción de

gasto corriente, es decir, una baja de la demanda del Estado por bienes y servicios no transables. La expansión del consumo público no parece estar acompañado por un salto del consumo privado interno, aunque se observa un repunte de reservas para viajes de turismo en el exterior, también favorecidos por las devaluaciones de otras monedas respecto del dólar.

Sin certidumbre sobre el tipo de programa a ser implementado, ni sobre su fecha de efectivo inicio, mantener una

política de fijación, o cuasi fijación, del tipo de cambio, sin equilibrar las cuentas fiscales, es altamente riesgoso. Como si fuera poco, las desacertadas decisiones de la CNV de estos últimos días han exacerbado la incertidumbre y la preferencia por el dólar como reserva de valor. Ante ese temor, aun si una devaluación fuera el ingrediente fundamental de un futuro plan de estabilización, se torna cada vez más difícil mantener sin cambios la actual política cambiaria de aquí hasta fin de año.

Guste o no, la herencia que recibirá el próximo presidente es realmente muy complicada. Si algo queda

claro, es que no tendrá ya margen alguno para confiar la política económica a equipos técnicos improvisados, sin experiencia ni formación específica en finanzas públicas, economía monetaria y finanzas internacionales.

FINAL DE FIESTA Gustavo Martin

La actual mandataria deja varios desequilibrios al próximo Presidente: tipo de cambio nominal atrasado, inflación cercana al 30%, y un déficit fiscal de 8% del PBI (sin aportes del BCRA y ANSeS). Asimismo, con precios de los commodities en baja los términos de intercambio comienza a descender haciendo peligrar las exportaciones. No obstante los volúmenes exportados no aumentaron significativamente durante el período analizado. Los ajustes que tendrá que hacer el próximo gobierno no serán fáciles y deberá buscar la manera menos costosa para la sociedad.

A pocos meses del cambio de mandato presidencial, resulta útil comparar cómo finalizaron distintos gobiernos

en los últimos años. En lo que se refiere al valor de la moneda, se estima que el peso perdería en 2015 un 14%. Dejará el ajuste necesario a un próximo gobierno.

El nivel de precios al consumidor mostró una aceleración inusitada desde 2007, año en que se desvirtuaron las

estadísticas oficiales. Las fuentes alternativas para medir los precios, muestran que estos crecieron a un ritmo promedio de 24,5%.

Tomando promedios anuales, 2003 el nivel de precios al consumidor creció un 576% mientras que el peso a tipo

de cambio nominal oficial se devaluó un 175%, si éste se hubiera devaluado lo mismo que creció el nivel de precios, entonces se ubicaría en torno a los $19 por dólar en promedio.

BUENOS AIRES SEPTIEMBRE DE 2015

8

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

GRÁFICO 3: INFLACIÓN Y TIPO DE CAMBIO NOMINAL – PROMEDIOS ANUALES

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

0

200

400

600

800

1000

1200

1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

Indice de Precios al Consumidor Pesos por Dólar (d)

Desde 2003 el tipo de cambio oficial se devaluó 175% mientras que el ínidice de precios al consumidor lo hizo en 576%.

Fuente: IICE-USAL en base a INDEC, IPC-Congreso y BCRA

Otra cuestión a destacar es el del escenario internacional en el que finalizaron cada uno de los mandatos, ya que

impactaron tanto en los volúmenes de comercio exterior como en los términos de intercambio. Desde 2003 en adelante tanto los precios de las materias primas como los términos de intercambio mostraron notables mejoras. Sin embargo, hacia final de este gobierno, se produjeron ajustes en los mismos que revelan un marcado descenso de las cotizaciones. No obstante ello, los precios de las commodities de exportación permanecen, en promedio, a niveles más altos que en la presidencia de Néstor Kirchner. En lo que respecta a un próximo gobierno, quedará por determinar qué tipo de política comercial decidirá llevar a cabo para aprovechar que los precios de estos productos aún no se han derrumbado del todo.

GRÁFICO 4: ÍNDICE DE PRECIOS DE MATERIAS PRIMAS US$ Y TÉRMINOS DE INTERCAMBIO PROMEDIOS ANUALES

0

50

100

150

200

250

1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

IPMP US$ Términos de Intercambio

Desde 2003 el índice de términos de intercambio creció un 40% mientras que el índice de materias primas lo hizo en 108%

Fuente: IICE-USAL en base a BCRA e INDEC

BUENOS AIRES SEPTIEMBRE DE 2015

9

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

A pesar que el pico más alto del ciclo de commodities ocurrió durante los tres gobiernos kirchneristas, los volúmenes de exportaciones apenas mostraron crecimiento (12%). A su vez, las importaciones sí arrojaron una variación coherente con el aumento de la entrada de dólares en este período (210%). El gráfico muestra que no sólo no se aprovecharon los mejores precios, tampoco hubo una política que promueva el crecimiento de los sectores exportadores.

GRÁFICO 5: VOLUMEN DE EXPORTACIONES E IMPORTACIONES – PROMEDIOS ANUALES (1993-2014)

0

50

100

150

200

250

300

1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

Exportaciones Importaciones

Desde 2003 el volumen de exportaciones creció apenas 12% mientras que el de las importaciones lo hizo en 210%

Fuente: IICE-USAL en base a INDEC

En lo que se refiere al orden de las cuentas públicas es notable el deterioro sufrido desde 2003 en adelante. En

particular, los últimos años del gobierno de Cristina Kirchner fueron destacadamente malos en materia fiscal. Ello a pesar de la presión tributaria y del aumento récord en la recaudación. Por caso, los ingresos del gobierno (incluyendo las transferencias del banco central y ANSeS) alcanzaron en 2014 un 27,3% del PBI mientras que los gastos llegaron al 28,1%5. De esta manera, el superávit, otrora “pilar” del modelo, se evaporó dando lugar al déficit crónico.

El cuadro que sigue al gráfico de la página siguiente muestra cómo terminaron otros mandatos y se proyecta

cómo terminaría el actual período presidencial de Cristina Fernández de Kirchner.

5 En base a cálculos propios del PBI.

BUENOS AIRES SEPTIEMBRE DE 2015

10

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

GRÁFICO 6: RESULTADO TOTAL DEL SPNF % PIB (SIN TRANSFERENCIAS DE BCRA NI ANSES)

Fuente: IICE-USAL en base a Ministerio de Economía

CUADRO 1: ÚLTIMO AÑO DE MANDATO: VARIABLES SELECCIONADAS

Menem

De la Rúa

Duhalde (*)

Kirchner Fernández

de Kirchner

Fernández de

Kirchner

Dic-99 Dic-01 Dic-03 Dic-07 Dic-11 Dic-15(e) PIB real Var % a/a -3,4% -4,4% 8,8% 8,7% 5,0% 1,3%

Prod. Industrial (EMI)Var % a/a -6,5% -7,6% 16,2% 7,6% 6,5% -5,0%

Construcción (ISAC) Var % a/a -6,0% -10,5% 37,8% 7,2% 8,7% --

TCRM Var % a/a 0,0% 0,0% -7,2% -4,0% -10,9% -22,3%

TCN Var % a/a 0,0% 0,0% -18,5% 1,9% 7,4% 13,9%

IPMP US$ Var % a/a 0,8% -12,5% 18,3% 46,4% -2,3% -16,6%

Términos de Intercambio Var % a/a -0,5% -6,2% 6,1% 13,5% 6,0% -7,7%

Cuenta Corriente (% PIB) -4,2% -1,4% 6,4% 2,8% -0,6% -1,8%

Vol. Export. Var % a/a 2,7% 5,1% 2,3% 9,8% 7,3% 0,0%

Vol. Import. Var % a/a -5,2% -38,0% 64,7% 27,6% 12,0% -2,4%

Resultado Fiscal Total SPNF (1) (% PIB) -2,6% -3,9% 0,3% 0,8% -2,2% -8,0%

Inflación promedio -1,1% -1,1% 13,4% 14,3% 24,3% 28,0%

Fuente: IICE-USAL en base a INDEC, BCRA y estimaciones propias (*) Si bien Duhalde dejó el mandato en mayo de 2003 se compara con diciembre de 2003. (1) Sin transferencias del BCRA ni FGS de ANSeS.

Como puede observarse en el cuadro, el año 2015 finaliza con una serie de desequilibrios en todos los frentes (fiscal, real y financiero), y con un escenario internacional que deja de ser favorable. Con inflación por encima el 20% (aunque debajo del 40% todavía), un PIB real que apenas crece luego de un año recesivo y comercio exterior en baja implican un final de mandato desordenado que deberá corregirse el año próximo. En particular los efectos recesivos de

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015

Resultado Primario % PBI

BUENOS AIRES SEPTIEMBRE DE 2015

11

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

las políticas económicas adoptadas impactaron negativamente en el valor de la moneda, los volúmenes de comercio exterior y en el déficit fiscal. Asimismo, los pocos esfuerzos por contener el alza en los precios implican un incremento del índice de precios al consumidor más alto de los finales de mandato considerados con anterioridad.

En suma, la presidente saliente deja a quien asuma a partir de diciembre de este año un tendal de desequilibrios

macroeconómicos en un escenario global que encontró el ocaso para las economías emergentes. Sin lugar a dudas sobrevendrán ajustes tanto en el frente fiscal como en los monetarios y cambiario. La pregunta que cabe hacerse es si el próximo presidente tendrá el apoyo y la inteligencia necesarios para que los mismos no impliquen un alto costo para la sociedad.

PANORAMA INTERNACIONAL LA FED SIGUE POSTERGANDO LA NORMALIZACIÓN DE TASAS. Jorge Viñas

Tras la reunión del 16 y 17 de septiembre, la Reserva Federal decidió mantener la tasa de Fed Funds en el piso histórico de 0% - 0,25%. La decisión se fundamentó en que la inflación se mantiene muy por debajo de su objetivo de 2%, y que el deterioro reciente de la economía mundial y de los mercados financieros globales impone riesgos a la baja para el crecimiento de EE.UU. La mayoría de los miembros de la Fed sigue considerando apropiado subir las tasas antes de fin de año, aunque no puede descartarse una postergación para 2016.

1. La Fed mantiene la tasa de referencia en 0% - 0,25%

La reunión de la Reserva Federal del 16 y 17 de septiembre había concitado una gran tensión entre los agentes

económicos y financieros. Era la primera oportunidad en que existían posibilidades concretas de que la Fed abandone la política de tasa de interés cero que estableció al inicio de la crisis financiera internacional en 2008, dando comienzo al proceso de normalización de la política monetaria. El principal argumento en favor del inicio de la suba de la tasa de interés de referencia (la tasa de Fed Funds) radicaba en que la clara mejora evidenciada por el mercado laboral en EE.UU. ya no justificaba el mantenimiento de la tasa en 0%.

Sin embargo, el panorama se alteró por el deterioro pronunciado de los mercados financieros globales y de las

condiciones económicas en gran parte del mundo emergente en las semanas previas a la reunión, en parte provocado por las noticias negativas provenientes de China pero también en parte por los temores a las consecuencias de una suba de tasas en EE.UU. La probabilidad de una suba de tasas en septiembre implícita en la cotización de mercado de los futuros de Fed Funds se redujo del 54% a principios de agosto al 32% el 17 de septiembre, inmediatamente antes de conocerse la decisión.

Finalmente, la Fed decidió mantener la tasa de Fed Funds en el piso histórico de 0% - 0,25%. Los fundamentos de la decisión brindados en el comunicado dado a conocer al final de la reunión son: 1) la inflación persiste muy por debajo del objetivo de 2%, 2) las recientes turbulencias financieras a nivel global y el consiguiente deterioro en las condiciones de la economía mundial, y 3) la preferencia por esperar mejoras adicionales en el mercado laboral antes de proceder a la normalización de tasas.

El reconocimiento explícito del deterioro del contexto internacional como factor en la decisión de postergar la

suba de tasas, constituye un nuevo hito en el cambio de postura de la Reserva Federal respecto a la consideración de los factores externos en la fijación de la política monetaria. Históricamente, las autoridades monetarias estadounidenses han tendido a otorgarle un peso mucho más grande a las condiciones internas que a las externas. Es decir, en una situación similar a la actual hubieran asignado una importancia superior a la mejora del mercado laboral, por encima de las amenazas del frente externo.

BUENOS AIRES SEPTIEMBRE DE 2015

12

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

El creciente énfasis en las condiciones externas estaría reflejando la preocupación de la Fed por el impacto negativo sobre el nivel de actividad de la economía estadounidense de una apreciación adicional del dólar frente a las monedas de sus principales socios comerciales.

En un contexto en el que tanto el Banco Central Europeo (BCE) como el Banco de Japón mantienen firmes sus

políticas de expansión monetaria cuantitativa (QE)6, una suba de tasas por parte de la Fed acentuaría la divergencia de políticas monetarias, imponiendo un nuevo sesgo alcista a la valuación del dólar, lo que repercutiría negativamente sobre la competitividad de los sectores transables de EE.UU.

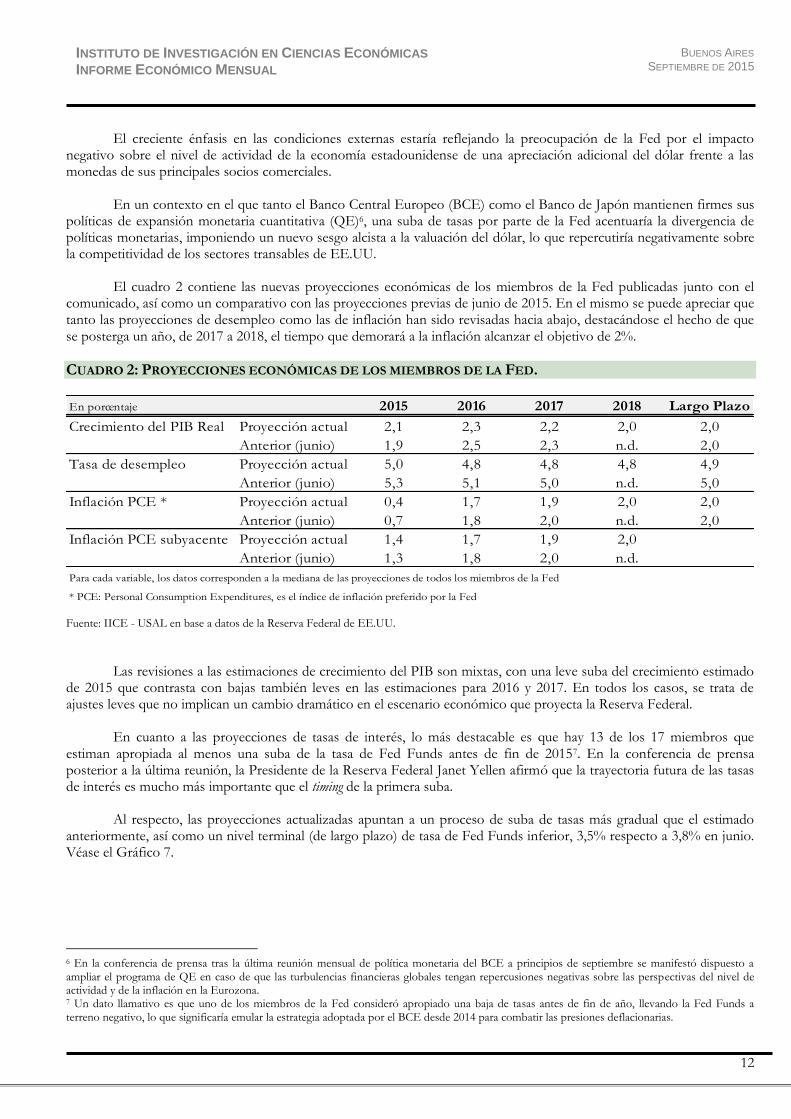

El cuadro 2 contiene las nuevas proyecciones económicas de los miembros de la Fed publicadas junto con el

comunicado, así como un comparativo con las proyecciones previas de junio de 2015. En el mismo se puede apreciar que tanto las proyecciones de desempleo como las de inflación han sido revisadas hacia abajo, destacándose el hecho de que se posterga un año, de 2017 a 2018, el tiempo que demorará a la inflación alcanzar el objetivo de 2%.

CUADRO 2: PROYECCIONES ECONÓMICAS DE LOS MIEMBROS DE LA FED.

En porcentaje 2015 2016 2017 2018 Largo Plazo

Crecimiento del PIB Real Proyección actual 2,1 2,3 2,2 2,0 2,0

Anterior (junio) 1,9 2,5 2,3 n.d. 2,0

Tasa de desempleo Proyección actual 5,0 4,8 4,8 4,8 4,9

Anterior (junio) 5,3 5,1 5,0 n.d. 5,0

Inflación PCE * Proyección actual 0,4 1,7 1,9 2,0 2,0

Anterior (junio) 0,7 1,8 2,0 n.d. 2,0

Inflación PCE subyacente Proyección actual 1,4 1,7 1,9 2,0

Anterior (junio) 1,3 1,8 2,0 n.d.

Para cada variable, los datos corresponden a la mediana de las proyecciones de todos los miembros de la Fed

* PCE: Personal Consumption Expenditures, es el índice de inflación preferido por la Fed

Fuente: IICE - USAL en base a datos de la Reserva Federal de EE.UU.

Las revisiones a las estimaciones de crecimiento del PIB son mixtas, con una leve suba del crecimiento estimado de 2015 que contrasta con bajas también leves en las estimaciones para 2016 y 2017. En todos los casos, se trata de ajustes leves que no implican un cambio dramático en el escenario económico que proyecta la Reserva Federal.

En cuanto a las proyecciones de tasas de interés, lo más destacable es que hay 13 de los 17 miembros que estiman apropiada al menos una suba de la tasa de Fed Funds antes de fin de 20157. En la conferencia de prensa posterior a la última reunión, la Presidente de la Reserva Federal Janet Yellen afirmó que la trayectoria futura de las tasas de interés es mucho más importante que el timing de la primera suba.

Al respecto, las proyecciones actualizadas apuntan a un proceso de suba de tasas más gradual que el estimado

anteriormente, así como un nivel terminal (de largo plazo) de tasa de Fed Funds inferior, 3,5% respecto a 3,8% en junio. Véase el Gráfico 7.

6 En la conferencia de prensa tras la última reunión mensual de política monetaria del BCE a principios de septiembre se manifestó dispuesto a ampliar el programa de QE en caso de que las turbulencias financieras globales tengan repercusiones negativas sobre las perspectivas del nivel de actividad y de la inflación en la Eurozona. 7 Un dato llamativo es que uno de los miembros de la Fed consideró apropiado una baja de tasas antes de fin de año, llevando la Fed Funds a terreno negativo, lo que significaría emular la estrategia adoptada por el BCE desde 2014 para combatir las presiones deflacionarias.

BUENOS AIRES SEPTIEMBRE DE 2015

13

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

GRÁFICO 7: TRAYECTORIA PROYECTADA DE LA TASA DE FED FUNDS POR LOS MIEMBROS DE LA FED En Porcentaje

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

dic-15 dic-16 dic-17 dic-18 Largo plazo

Proyección actual Anterior (junio)

Fuente: IICE - USAL en base a datos de la Reserva Federal de EE.UU.

2. ¿Habrá suba de tasas de acá a fin de año? Como se mencionó en el punto anterior, la mayoría de los miembros de la Fed continúa proyectando al menos

una suba de tasas antes de fin de año8. Pese a ello, las expectativas de mercado no parecen estar alineadas con dicha evaluación. En efecto, tras el anuncio de la decisión de mantener la tasa junto con la publicación de las nuevas proyecciones, la probabilidad de que se produzca al menos una suba de tasas hasta fin de 2015 implícita en los futuros de Fed Funds se redujo a menos del 50%, a 49,4% respecto de 62,3% antes del anuncio.

Tras abandonar a mediados de año su compromiso de “mantener las tasas bajas por un largo tiempo”, la Fed

adoptó una estrategia que supedita sus decisiones futuras a la evolución de los datos económicos (“data-dependent”). Esto, junto a la escasa convicción que muestran los propios miembros de la Fed respecto al comportamiento de las principales variables y relaciones económicas, ha generado un nivel de incertidumbre particularmente elevado, cuya manifestación más evidente es el fuerte aumento de la volatilidad en los mercados financieros globales. El hecho de que la probabilidad de una suba de tasas hasta fines de 2015 oscile en torno al 50% es sintomático de esta incertidumbre y la falta de convicción respecto a los próximos pasos de la Fed.

En base a lo señalado en el comunicado y en las declaraciones de Yellen en la conferencia de prensa, para que

efectivamente se materialice una suba de tasas antes de fin de año deberían verificarse mejoras en tres frentes clave: inflación, mercado laboral y contexto financiero internacional. Pero existen riesgos no triviales de que tales mejoras no se materialicen.

En materia de inflación, la visión predominante en la Fed es que el nivel persistentemente bajo de inflación

subyacente (véase el gráfico 8) es consecuencia de factores transitorios, principalmente vinculados al efecto de la baja de precios del petróleo y otros commodities, así como a la apreciación del dólar. En la medida en que estos efectos empiecen a diluirse, la presión bajista sobre el nivel general de precios debería aflojar, permitiendo una suba gradual de la inflación en línea con el pronóstico central de sus miembros. Sin embargo, no está claro que el proceso de baja de commodities y de apreciación del dólar haya llegado a su fin, sino que podría seguir generando presiones bajistas en los próximos meses.

8 Hasta fines de 2015 quedan 2 reuniones de la Fed: el 28 de octubre y el 16 de diciembre. Pocos apuestan por una suba el 28 de octubre, ya que habrá poca información adicional y además no hay pre-establecida una conferencia de prensa luego de la reunión, como sí lo hay en diciembre.

BUENOS AIRES SEPTIEMBRE DE 2015

14

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

GRÁFICO 8: EE.UU. EVOLUCIÓN DE LA INFLACIÓN

Variación interanual (%) Variación interanual (%)

Inflación PCE Subyacente Inflación Transables vs. No transables

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

Objetivo de la Fed

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

Inflación Servicios

Inflación Commodities sin Alimentos y Energía

Fuente: IICE - USAL en base a datos de Bloomberg

Además, el bajo nivel histórico de inflación “no transable” (servicios) estaría indicando que el problema no se reduce solo a factores transitorios ligados a commodities y al dólar, que se manifiestan principalmente en los precios de bienes transables. Esto lleva al segundo frente, el mercado laboral, y la ausencia de presiones salariales a pesar de la mejora evidenciada en la creación de empleo y la reducción de la tasa de desempleo al 5% actual.

De acuerdo a lo que indica la teoría económica, la reducción en la disponibilidad de mano de obra excedente reflejada en la reducción de la tasa de desempleo, debería haber conducido a una presión alcista sobre su precio de mercado, es decir el salario. El bajo crecimiento de los salarios estaría reflejando que la disponibilidad de mano de obra es mayor a la que supone el bajo nivel de la tasa de desempleo y, por lo tanto, la mejora del mercado laboral no es tan significativa como se pensaba. Esto es lo que ha llevado a la Fed a esperar “mejoras adicionales” en los indicadores laborales antes de decidirse a subir las tasas de interés.

Hacia adelante, la posibilidad de que el mercado laboral continúe mejorando está ligada al ritmo de crecimiento

de la actividad económica en EE.UU. Hasta ahora, la economía estadounidense ha conseguido mantenerse firme en el sendero expansivo pese a las turbulencias de la economía global. En especial, los indicadores de demanda, como las ventas minoristas, han mostrado un dinamismo sostenido, apuntalados por el aumento del poder adquisitivo que representa la caída de precios de la energía para el consumidor estadounidense. Sin embargo, no puede darse por descontado que la economía de EE.UU. permanecerá inmune al deterioro del contexto internacional, en especial cuando sólo recientemente la volatilidad financiera ha impactado en forma directa los mercados financieros estadounidenses. En efecto, hasta mediados de agosto, las abruptas caídas en los mercados financieros parecían acotadas a los mercados emergentes y a los precios de commodities, mientras que los mercados centrales, en especial el mercado accionario de EE.UU., se sostenían cerca de máximos históricos.

Ahora bien, entre el 17 y el 25 de agosto el índice S&P500, el principal índice de acciones de EE.UU. se

desplomó un 12%. Desde entonces se halla inmerso en la volatilidad que afecta a la mayoría de los mercados financieros y por el momento no ha podido recuperar la dinámica positiva. Ahora que las turbulencias financieras están impactando directamente en sus mercados, lo que podría afectar la confianza de empresarios y consumidores, no se puede descartar una merma en el crecimiento económico estadounidense, en especial si los mercados financieros globales no consiguen estabilizarse en el corto plazo9.

9 En este sentido, la reacción de los mercados financieros a la decisión de la Fed de postergar la suba de tasas ha sido decepcionante, registrándose fuertes caídas accionarias el viernes 18 de septiembre, que se agudizaron el martes 22, al cierre de esta edición del IEM.

BUENOS AIRES SEPTIEMBRE DE 2015

15

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

Esto lleva al frente que más parece preocupar a la Fed, el contexto internacional. Aquí tampoco existe margen para un gran optimismo. Los bancos centrales en Europa y Japón siguen combatiendo el bajo crecimiento y el riesgo de deflación con políticas expansivas que fomentan un tipo de cambio débil como herramienta importante del mecanismo de transmisión. Esto impone un sesgo alcista a la valuación del U$S en términos multilaterales, algo que la Fed no ve con buenos ojos. Mientras tanto, las noticias de China siguen siendo preocupantes y es muy difícil determinar a priori si las medidas de estímulo ya adoptadas así como las adicionales que seguramente serán puestas en marcha serán suficientes para estabilizar sus mercados financieros y contrarrestar la desaceleración económica10.

La postergación en la suba de tasas por parte de la Fed podría significar un alivio transitorio para las economías

emergentes y para América Latina en particular. Por un lado, los incentivos a la salida de capitales no son tan vigorosos, lo que puede aflojar la presión hacia la depreciación cambiaria. Dejando de lado el caso específico de Brasil, donde la crisis política impone su propia dinámica y el Real no encuentra freno en su camino de depreciación11, otros países de la región como Colombia, Chile y Perú están experimentando un respiro en el frente cambiario. Por otro lado, los precios de los commodities también podrían tener un respiro en su trayectoria bajista si, como consecuencia de la decisión de la Fed, el U$S interrumpe su tendencia alcista. Sin embargo, es poco probable que el alivio sea duradero. La postergación de la suba de tasas no despeja la incertidumbre imperante en los mercados financieros globales. Más allá de la postergación, una suba de tasas de interés sigue siendo probable en los próximos meses, sea antes de fin de año o en la primera parte de 2016. Las zozobras financieras y el debilitamiento del crecimiento de China continuarán pesando sobre los mercados de commodities. Sin un motor de crecimiento que reemplace a la mejora de términos de intercambio de la década anterior, las perspectivas de crecimiento de la región continúan siendo poco alentadoras.

3. Conclusión

Teniendo en cuenta las repercusiones negativas de las recientes turbulencias financieras y el deterioro de las perspectivas de crecimiento de la economía global, la decisión de la Fed de postergar la suba de tasas parece justificada. Más aun cuando la inflación en EE.UU. se mantiene persistentemente baja y la mejora de los indicadores del mercado laboral no han generado ninguna presión significativa en materia salarial.

Para el futuro la incertidumbre sigue siendo alta. Los miembros de la Fed pronostican una suba de tasas antes de

fin de año. Pero su concreción depende de que se materialicen las proyecciones económicas favorables que sostienen dicho pronóstico, algo que dista de poder asegurarse. En este contexto, la postergación de la suba de tasas significa un alivio para las economías latinoamericanas castigadas por la caída de precios de commodities, la salida de capitales y la depreciación cambiaria. Pero presumiblemente no se trata de un alivio duradero para la región, que deberá seguir enfrentando obstáculos múltiples para crecer.

CHINA: CONTINÚA LA CRISIS Eloy Aguirre

El 24 de agosto de 2015 el índice de la Bolsa de Shanghai se derrumbó 8,5%, acumulando una caída de 22% entre el 17 y 24 de agosto. Esta baja, sumada a la devaluación del yuan y a indicadores económicos en desaceleración tuvo impacto negativo en los precios internacionales de commodities. Además, las proyecciones del FMI para el año 2015 indican que dichos precios continuarán bajando.

1. La caída de las bolsas

La República Popular China está atravesando una crisis que impacta de diversas formas en la economía mundial. En los últimos años el crecimiento de este gigante asiático modificó la economía global e incrementó fuertemente la demanda de la mayoría de los commodities.

10 Para un análisis detallado de la coyuntura de China, véase el artículo de Eloy Aguirre, “China continúa la crisis” en este número del IEM. 11 Véase el artículo de Maximiliano Ramírez en este número del IEM.

BUENOS AIRES SEPTIEMBRE DE 2015

16

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

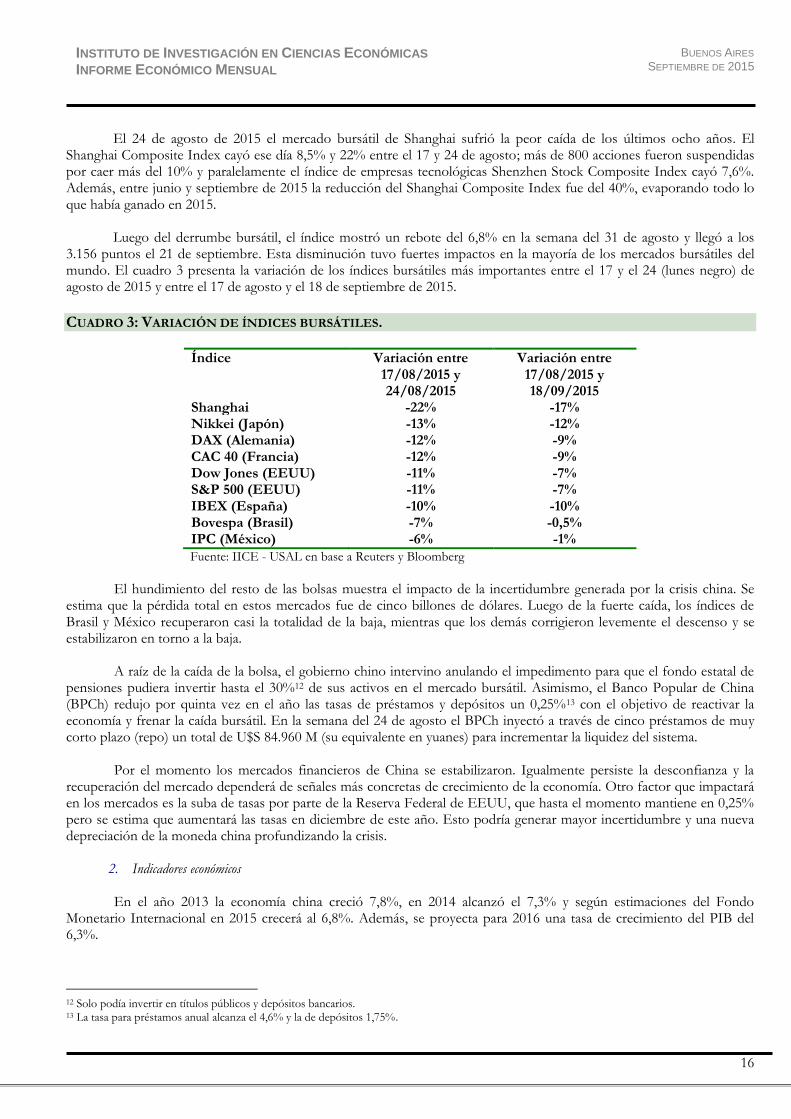

El 24 de agosto de 2015 el mercado bursátil de Shanghai sufrió la peor caída de los últimos ocho años. El Shanghai Composite Index cayó ese día 8,5% y 22% entre el 17 y 24 de agosto; más de 800 acciones fueron suspendidas por caer más del 10% y paralelamente el índice de empresas tecnológicas Shenzhen Stock Composite Index cayó 7,6%. Además, entre junio y septiembre de 2015 la reducción del Shanghai Composite Index fue del 40%, evaporando todo lo que había ganado en 2015.

Luego del derrumbe bursátil, el índice mostró un rebote del 6,8% en la semana del 31 de agosto y llegó a los

3.156 puntos el 21 de septiembre. Esta disminución tuvo fuertes impactos en la mayoría de los mercados bursátiles del mundo. El cuadro 3 presenta la variación de los índices bursátiles más importantes entre el 17 y el 24 (lunes negro) de agosto de 2015 y entre el 17 de agosto y el 18 de septiembre de 2015.

CUADRO 3: VARIACIÓN DE ÍNDICES BURSÁTILES.

Índice Variación entre 17/08/2015 y 24/08/2015

Variación entre 17/08/2015 y 18/09/2015

Shanghai -22% -17% Nikkei (Japón) -13% -12% DAX (Alemania) -12% -9% CAC 40 (Francia) -12% -9% Dow Jones (EEUU) -11% -7% S&P 500 (EEUU) -11% -7% IBEX (España) -10% -10% Bovespa (Brasil) -7% -0,5% IPC (México) -6% -1%

Fuente: IICE - USAL en base a Reuters y Bloomberg El hundimiento del resto de las bolsas muestra el impacto de la incertidumbre generada por la crisis china. Se estima que la pérdida total en estos mercados fue de cinco billones de dólares. Luego de la fuerte caída, los índices de Brasil y México recuperaron casi la totalidad de la baja, mientras que los demás corrigieron levemente el descenso y se estabilizaron en torno a la baja. A raíz de la caída de la bolsa, el gobierno chino intervino anulando el impedimento para que el fondo estatal de pensiones pudiera invertir hasta el 30%12 de sus activos en el mercado bursátil. Asimismo, el Banco Popular de China (BPCh) redujo por quinta vez en el año las tasas de préstamos y depósitos un 0,25%13 con el objetivo de reactivar la economía y frenar la caída bursátil. En la semana del 24 de agosto el BPCh inyectó a través de cinco préstamos de muy corto plazo (repo) un total de U$S 84.960 M (su equivalente en yuanes) para incrementar la liquidez del sistema. Por el momento los mercados financieros de China se estabilizaron. Igualmente persiste la desconfianza y la recuperación del mercado dependerá de señales más concretas de crecimiento de la economía. Otro factor que impactará en los mercados es la suba de tasas por parte de la Reserva Federal de EEUU, que hasta el momento mantiene en 0,25% pero se estima que aumentará las tasas en diciembre de este año. Esto podría generar mayor incertidumbre y una nueva depreciación de la moneda china profundizando la crisis.

2. Indicadores económicos En el año 2013 la economía china creció 7,8%, en 2014 alcanzó el 7,3% y según estimaciones del Fondo Monetario Internacional en 2015 crecerá al 6,8%. Además, se proyecta para 2016 una tasa de crecimiento del PIB del 6,3%.

12 Solo podía invertir en títulos públicos y depósitos bancarios. 13 La tasa para préstamos anual alcanza el 4,6% y la de depósitos 1,75%.

BUENOS AIRES SEPTIEMBRE DE 2015

17

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

En el caso de la producción industrial el crecimiento en 2013 fue 9,7%, en el año 2014 creció 8,3% y en los primeros ocho meses de 2015 aumentó 6,1%. La inversión bruta también se desacelera, pasando de una tasa de crecimiento de 21% en 2013 al 17% en 2014 y al 12,2% i.a. en los primeros 8 meses de 2015. En el caso de la inversión en construcción, la disminución de la tasa de crecimiento es más acentuada; en 2013 creció en 18,5%, en 2014 aumentó 12%, y en los primeros ocho meses de 2015 el incremento fue de 4,3%. Este sector es demandante de varios insumos a nivel internacional como cobre, aluminio, hierro, etc. El comercio minorista también se desaceleró, habiendo crecido en 2013 al 13%, en 2014 al 12% y en los primeros ocho meses de 2015 al 10,2% i.a. La inflación se redujo alcanzando el 2% en 2014 y se proyecta un incremento de precios del 1,2% para el 2015. Por su parte la tasa de desempleo se mantuvo alrededor del 4%. El cuadro 4 resume algunos de los indicadores ya mencionados.

CUADRO 4: TASAS DE CRECIMIENTO DE INDICADORES ECONÓMICOS DE CHINA. 2013 - 2015

Tasa de crecimiento del indicador

Var. 2013 Var. 2014 Var. i.a. 2015. enero - agosto

PIB 7,8% 7,3% 7,0% Industria 9,7% 8,3% 6,1% Inversión Bruta 21,0% 17,0% 12,2% Inversión en Construcción

18,5% 12,0% 4,3%

Comercio minorista 13,0% 12,0% 10,2% Inflación 2,6% 2,0% 1,4% Exportaciones 7,9% 6,1% -1,4% Importaciones 7,3% 0,4% -14,5%

Fuente: IICE - USAL en base a FMI y Instituto Nacional de Estadísticas de China En cuanto al comercio exterior en 2013 las exportaciones crecían a un ritmo del 7,9%, mientras que las importaciones lo hacían al 7,3%. Ya en 2014 se observó una fuerte desaceleración en las importaciones mostrando un crecimiento del 0,4% mientras que las exportaciones crecieron al 6,1%. En los primeros ocho meses de 2015, las importaciones cayeron un 14,5% i.a. y las exportaciones un 1,4% i.a. El total acumulado de las importaciones más las exportaciones de los primeros ocho meses de 2014 alcanzaron los U$S 2,8 billones, en el mismo período de 2015 la suma total de comercio fue de U$S 2,5 billones arrojando una caída del 11%, principalmente por la baja de las importaciones (cayeron en U$S 370.000 M). Esta baja en la demanda de productos importados sumada a la devaluación del yuan impactó en la caída de los precios internacionales de varios productos. El balance comercial alcanzó en los primeros ocho meses de 2015 los U$S 365.000 M, mostrando un crecimiento interanual del 82% debido principalmente a la reducción en las importaciones. Una de las consecuencias de la crisis china fue la caída de los precios de diferentes commodities En el gráfico 9 se puede observar la evolución del índice bursátil de Shanghai (Shanghai Composite Index) y el precio internacional semanal del petróleo a través del crudo Brent y West Texas Intermediate (WTI), para las semanas que abarcan desde el 13 de julio hasta el 14 de septiembre de 2015.

Se puede observar una fuerte caída en la cotización del crudo que coincide con el derrumbe de las bolsas de

China. La desaceleración económica de China, su devaluación y el derrumbe bursátil contribuyeron a acentuar la disminución del precio internacional del petróleo.

BUENOS AIRES SEPTIEMBRE DE 2015

18

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

GRÁFICO 9: ÍNDICE BURSATIL DE SHANGHAI Y PRECIO INTERNACIONAL DEL PETRÓLEO. 13/07/2015 A 14/09/2015

45.9

43.6

51.3

44.1

40.7

49.2

40

44

48

52

56

60

13/07/15 20/07/15 27/07/15 03/08/15 10/08/15 17/08/15 24/08/15 31/08/15 07/09/15 14/09/15

US

D p

or

bar

ril

2000

2400

2800

3200

3600

4000

Índ

ice

UK Brent WTI Shanghai Composite

Fuente: IICE - USAL en base a datos del FMI La crisis de China y la incertidumbre sobre su futuro impactó en los precios de varios commodities, debido a la

posible caída de la demanda del gigante asiático. El precio internacional de la soja, pasó de U$S 378 la tonelada en la semana del 13 de julio de 2015 a U$S 327 la tonelada en la semana del derrumbe bursátil chino (24 de agosto) y a U$S 321 la tonelada el 18 de septiembre de 2015. El precio de la soja mostró una reducción total del 15% en el período que abarca desde el 13 de julio hasta el 18 de septiembre. En el caso de los precios del maíz y del trigo también continuaron bajando luego de la caída bursátil china. El precio internacional del trigo cayó 16,5% en el mismo período y el precio del maíz se redujo en un 14%.

El caso de los metales es similar al del petróleo, el precio internacional cae fuerte el 24 de agosto de 2015 y el

rebote no alcanza a recuperar toda la caída. El precio del cobre se redujo un 8,2% el 24 de agosto respecto del 13 julio, y la caída al 18 de septiembre fue del 5%. El precio internacional del aluminio se redujo un 8% en agosto, luego se recuperó levemente y vuelve a caer en septiembre totalizando un descenso del 7%.

Este contexto de caída de precios internacionales de commodities y crisis en China, afecta principalmente a las

economías exportadoras de commodities, en su mayoría a países de América Latina. Tiene un doble impacto en las exportaciones de estos países; por un lado, la reducción del precio al que venden sus productos y, por otro, la caída en las cantidades debido a la reducción de la demanda proveniente de China. Es decir, cae el precio internacional de estos bienes y simultáneamente se reduce el comercio mundial. Un ejemplo de esta situación se puede observar en las exportaciones de Brasil hacia China, que se redujeron interanualmente un 20% en los primeros ocho meses de 2015, en Chile la baja de las exportaciones hacia China fue del 10% y en Argentina cayeron un 3%. Más del 50% de las exportaciones de estos países hacia China son commodities, en el caso de Brasil el porcentaje llega al 80%. El cuadro 5 muestra las proyecciones de precios de los commodities para el 2015 y 2016 del FMI. Se puede observar que en todos los casos, las proyecciones de los precios internacionales para finales de 2015 se encuentran por debajo de los precios actuales de estos commodities. Para el año 2016, en el caso de la soja el FMI proyecta un descenso en el precio internacional, lo mismo ocurre con el precio del maíz y con el acero. En cambio en los precios proyectados del cobre, petróleo, trigo y aluminio se observa un leve repunte para los primeros trimestres de 2016.

BUENOS AIRES SEPTIEMBRE DE 2015

19

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

CUADRO 5: PRECIO INTERNACIONAL DE COMMODITIES. PROYECCIONES III TRIM 2015 – II TRIM 2016

Commodities U$S/tn

Trimestre

III 2015 IV 2015 I 2016 II 2016 Trigo 188,6 187,9 189,4 190,2 Maíz 162,8 150,6 155,0 157,3 Soja 354,0 333,4 334,9 329,1 Cobre 5.241,8 5.121,7 5.124,5 5.133,9 Aluminio 1.585,0 1.580,8 1.598,3 1.608,8 Acero 52,3 50,6 46,5 44,8 Petróleo U$S/bl 48,2 46,2 48,1 49,8

Fuente: IICE - USAL en base a FMI

3. Conclusión

En síntesis, las proyecciones de los indicadores económicos de China señalan que el corto plazo continuará la desaceleración, y el mayor temor es que los precios de los commodities continúen disminuyendo a causa de las crisis china y de la reducción de su demanda. Un nuevo derrumbe en la bolsa de Shanghai podría impactar nuevamente a la baja en estos precios. Las medidas tomadas por el gobierno de China a través del Banco Popular de China de intervención en los mercados bursátiles y la devaluación de su moneda todavía no han mostrado resultados satisfactorios, y no aseguran que China esté exenta de un nuevo cimbronazo en su mercado bursátil.

BRASIL: DE GUATEMALA A GUATEPEOR

Maximiliano Ramírez

En términos desestacionalizados el PIB de Brasil cayó 1,9% en el segundo trimestre respecto del anterior. Esta fue la segunda variación negativa consecutiva, con lo que Brasil entró técnicamente en recesión. En este contexto las agencias Standard & Poor’s y Moody´s redujeron la calificación crediticia del gobierno brasileño, que perdió el nivel de “investment grade”. Esto implicaría una salida de capitales cercana a los U$S 30.000 M en los próximos meses, monto que representa cerca del 1,2% del PIB.

1. Brasil entró en recesión en el II trimestre El Instituto Brasileño de Geografía y Estadística (IBGE) divulgó, el día 1 de septiembre, los datos referidos al

Producto Interno Bruto (PIB) del segundo trimestre, el cual presentó en términos desestacionalizados una contracción de 1,9%, la merma más acentuada desde el primer trimestre de 2009.

En el trimestre previo el PIB anotó una retracción de 0,7%, de forma tal que Brasil entró en “recesión técnica”,

entendiéndose que un país entra en la misma cuando acumula dos trimestres consecutivos de crecimiento negativo y sale de ella cuando registra tasas positivas en un trimestre. En términos interanuales la economía mostró un retroceso de 2,6%, constituyéndose en la quinta variación negativa consecutiva y el guarismo más elevado desde el primer trimestre de 2009, cuando se registró una variación idéntica (gráfico 10).

BUENOS AIRES SEPTIEMBRE DE 2015

20

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

GRÁFICO 10: VARIACIÓN % DEL PIB Fuente: IICE-USAL en base a datos del IBGE

En términos trimestrales y desde la óptica de la oferta se observa que todos los sectores retrocedieron: industria

(4,3%), agricultura (2,7%) y servicios (0,7%). De los doce subsectores relevados, nueve tuvieron un comportamiento contractivo, en tanto que los restantes se expandieron. El resultado trimestral respondió fundamentalmente a las mermas en: construcción civil; industria de transformación; comercio; subsector agropecuario y transporte, almacenaje y correo; siendo ello parcialmente compensado por las mejoras en administración, salud y educación públicas; actividad inmobiliaria y alquiler e industria extractiva mineral (véase Gráfico 11).

Por el lado de la demanda interna, con la excepción del gasto de la administración pública (se expandió 0,7%),

los restantes componentes se retrajeron: el gasto en consumo de las familias cayó 2,1%, su mayor retroceso desde el tercer trimestre de 2001 (3,2%) y el segundo período consecutivo en el que anota una merma; la formación bruta de capital fijo descendió 8,1%, verificando el octavo período seguido de caídas y el mayor guarismo desde el primer trimestre de 2009 (10,1%). En lo referente al sector externo, las exportaciones de bienes y servicios se elevaron 3,4%, una variación mucho más acotada que el 16,2% observada en el lapso previo; en tanto que las importaciones cayeron 8,8%, también la mayor merma desde el primer trimestre de 2009 (13,9%).

GRÁFICO 11: VARIACIÓN % TRIMESTRAL DE LOS SUBSECTORES PRODUCTIVOS QUE COMPONEN EL PBI DATOS DESESTACIONALIZADOS Fuente: IICE-USAL en base a datos del IBGE

1,9

0,3

0,3

0,2

-1,0

-1,3

-1,5

-2,0 -2

,7

-3,3

-3,7

-8,4

-11-9-7-5-3-1135

Ad

min

istr

ació

n, s

alud

y

educ

ació

n p

úblic

a

Ext

racc

ión

min

eral

Act

. in

mo

bili

aria

y

alqu

iler

Inte

rm. f

inan

cier

a y

segu

ros

Otr

os

serv

icio

s

Serv

icio

s d

e in

form

ació

n

Pro

d. y

dis

trib

. de

agua

ga

s y

elec

tric

idad

Tra

nsp

ort

e, a

lmac

enaj

e y

corr

eo

Agr

op

ecua

rio

Co

mer

cio

Ind

ustr

ia d

e tr

ansf

orm

ació

n

Co

nst

rucc

ión

civ

il

BUENOS AIRES SEPTIEMBRE DE 2015

21

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

En la comparación interanual se advierte desde la óptica de la oferta que mientras el sector agropecuario se expandió (1,8%), los sectores industrial y de servicios mostraron comportamientos contractivos (5,2% y 1,4%, respectivamente). Seis de los doce subsectores que componen el PIB mostraron retracciones interanuales: industria de transformación que anotó su quinta variación negativa consecutiva y la mayor desde el tercer trimestre de 2009 (10,6% i.a.); construcción civil, también su quinta merma seguida y la más profunda desde el último trimestre de 2003 (9,8% i.a.); comercio, quinta caída sucesiva y la más elevada desde el primer trimestre de 2009 (7,5% i.a.); transporte, almacenaje y correo, verificando el mayor retroceso desde el segundo trimestre de 2009 (9,1% i.a.). Por su parte, producción y distribución de agua, gas y electricidad, anotando un retroceso mucho más acotado que el trimestre previo (12,0% i.a.), pero constituyéndose en el quinto período seguido negativo; y, otros servicios que verificó su segunda contracción seguida y la mayor de toda la serie histórica iniciada en el primer trimestre de 1996. Ello fue en cierta medida compensado fundamentalmente por las expansiones en: industria extractiva mineral, si bien se mostró más acotada que en el período anterior (12,8% i.a); y, la actividad inmobiliaria y alquiler que repitió la variación del lapso previo, el menor valor desde el primer trimestre de 2012 (véase Gráfico 12).

Por el lado de la demanda interna, todos los componentes presentaron caídas en la comparación interanual: el

gasto en consumo de las familias se retrajo 2,7%, verificando su segunda merma seguida y la más elevada desde último trimestre de 1997 (2,8% i.a.), lo cual puede ser explicado por el deterioro de los indicadores de inflación, tasas de interés, crédito, empleo y salarios; la formación bruta de capital fijo descendió 11,9%, hallándose un guarismo superior recién en el primer trimestre de 1996 (12,7%), al tiempo que observó su quinta caída seguida; y, el gasto de la administración pública se contrajo 1,1%, inferior al mostrado en el trimestre previo (1,5%). En lo referente al sector externo, las exportaciones de bienes y servicios se elevaron 7,5%, siendo que en el período anterior se expandieron 3,2%, a la vez que alcanzaron la mayor variación desde el último trimestre de 2010 (13,6%); en tanto que las importaciones cayeron por tercer trimestre consecutivo, esta vez 11,7%, el dígito más elevado desde el segundo trimestre de 2009 (12,6%).

GRÁFICO 12: VARIACIÓN % INTERANUAL DEL PBI POR RAMA DE ACTIVIDAD

Fuente: IICE-USAL en base a datos del IBGE

El relevamiento de mercado Focus14 que lleva por fecha el 18 de septiembre, muestra importantes deterioros al

señalar según la mediana de las respuestas que los analistas esperan que en 2015 la economía culmine con una contracción interanual de 2,70%, el pronóstico más pesimista de la serie iniciada en enero de 2000, al tiempo que un mes atrás la expectativa era de una retracción de 2,06%. En tanto que las proyecciones para el año próximo reflejan que el PIB decrecerá 0,80%, siendo que treinta días antes se estimaba una contracción de 0,24% (gráfico 13). Desde 1948, cuando el IBGE empezó a recopilar los datos del PIB, jamás Brasil padeció dos años seguidos de recesión.

14

Elaborado por el Banco Central de Brasil (BCB), realizado con 100 instituciones financieras.

8,1 2,8

1,8

0,6

0,5 0,4

-1,9 -4

,7

-6,0

-7,2

-8,2

-8,3

-10-8-6-4-202468

10

Extr

acci

ón

min

eral

Act

. in

mo

bili

aria

y

alquile

r

Agro

pec

uar

io

Ad

min

istr

ació

n, s

alud

y

educa

ció

n p

úb

lica

Ser

vic

ios

de

info

rmac

ión

Inte

rm. f

inan

cier

a y

seguro

s

Otr

os

serv

icio

s

Pro

d. y

dis

trib

. de

agua

gas

y e

lect

rici

dad

Tra

nsp

ort

e, a

lmac

enaj

e y

corr

eo Co

mer

cio

Co

nst

rucc

ión

civ

il

Ind

ust

ria

de

tran

sfo

rmac

ión

BUENOS AIRES SEPTIEMBRE DE 2015

22

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

GRÁFICO 13: EVOLUCIÓN DE LAS EXPECTATIVAS DE CRECIMIENTO INTERANUAL DEL PIB. MEDIANA DEL RELEVAMIENTO FOCUS DEL BANCO CENTRAL DE BRASIL Fuente: IICE-USAL en base a datos del BCB.

El actual retroceso en el cual se encuentra sumergida la economía brasileña es atribuida a múltiples causas, principalmente las relacionadas con el creciente desequilibrio fiscal, el déficit externo, depreciación del real y la aceleración inflacionaria, además de la caída en los precios internacionales de las materias primas, a lo cual debe añadirse la crisis política alimentada por los escándalos de corrupción que ha debilitado a la Presidenta.

2. Principales indicadores de la coyuntura económica brasileña El Índice de Precios al Consumidor Amplio (IPCA) mostró en julio una suba mensual de 0,62%, la variación

más elevada para un mes de julio desde 2004. De este modo, en términos interanuales el IPCA acumuló un incremento de 9,56%, el valor más alto desde noviembre de 2003 (11,02%), más que duplicando la meta de inflación fijada del 4,5% anual por el Banco Central, si bien debe señalarse que la misma acepta un rango de tolerancia de +/- 2,0%. Por su parte, la tasa del sistema especial de liquidación y custodia (Selic), que utiliza el Banco Central como referencia para las demás tasas de interés de la economía, se ubica en 14,25% anual, encontrándose en su nivel más elevado desde el 18 de septiembre de 2006 cuando se situaba en 14,75% anual. De acuerdo al relevamiento Focus, la mediana del mercado prevé que la inflación culmine 2015 en 9,34% y la tasa Selic en 14,25% (gráfico 14).

GRÁFICO 14: TASA SELIC Y TIPO DE CAMBIO (REALES POR DÓLAR)

Fuente: IICE-USAL en base a datos del Banco Central de Brasil.

14,25

4,05

1,5

2,0

2,5

3,0

3,5

4,0

4,5

6

8

10

12

14

16

18

20

Sep-06 Sep-07 Sep-08 Sep-09 Sep-10 Sep-11 Sep-12 Sep-13 Sep-14 Sep-15

R$/USD%

Tasa Selic

Tipo de cambio (eje derecho)

BUENOS AIRES SEPTIEMBRE DE 2015

23

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

En cuanto al real, se ha ido devaluando en el transcurso del año frente al dólar, siendo que a los 22 días de septiembre anotó una depreciación de 11,86% (tocando los R$ 4,05 por U$S) acumulando en el año una pérdida de 52,39%15. El relevamiento Focus indica que el mercado prevé que el real culmine 2015 cotizándose a 3,86 por dólar16. La Bolsa también mostró un desempeño negativo en lo que va de septiembre, al retroceder el índice Bovespa 8,33%, su peor desempeño mensual en lo transcurrido del año, al tiempo que en el período enero-septiembre observó una caída de 6,75%.

Respecto al sector público en su totalidad (gobiernos federal, estaduales, municipales y empresas estatales)

observó en julio un déficit primario de R$ 10.019 M, el peor resultado para igual mes de toda la serie histórica iniciada en diciembre de 200117. En tanto que si se consideran los doce meses hasta julio el sector público muestra un déficit primario de R$ 50.996 M, lo cual representa el 0,89% del PIB. El déficit financiero, conformado por el resultado primario y los gastos por intereses llegó en julio a R$ 72.772 M y en lo transcurrido de 2015 a R$ 282.418 M. Por su parte, la deuda líquida del sector público pasó a significar en julio el 34,2% del PIB y la deuda bruta el 64,6% del PIB.

La tasa de desempleo se situó en el segundo trimestre en 8,3% de la PEA, la cifra más elevada registrada por la

serie histórica del IBGE iniciada en 2012, y bastante por arriba de lo anotado el trimestre previo y en igual período del año anterior (7,9% y 6,8%, respectivamente).

Por otro lado, los diversos indicadores de confianza se encuentran en niveles inéditamente bajos. Así, por