Confianza que se comparte, Confianza que se …...Suficiencia, integridad y consistencia de los...

38

Confianza que se comparte, Confianza que se distingue.

Transcript of Confianza que se comparte, Confianza que se …...Suficiencia, integridad y consistencia de los...

Confianza que se comparte, Confianza que se distingue.

¿Quién es CSN Cooperativa Financiera?

¿Quién es CSN Cooperativa Financiera?

CSN es una Cooperativa de Ahorro y Préstamo, que desde 1973 tiene la misión de fomentar y estimular el ahorro y de ofrecer productos de préstamo accesibles a bajo costo. En Noviembre de 2007 fue autorizada como Entidad de Ahorro y Crédito Popular por la Comisión Nacional Bancaria y de Valores, siendo la Primera Caja del Noreste del país en obtener dicho reconocimiento. Adicionalmente CSN esta certificada en la norma ISO 9001:2008 desde el año 2009. Hoy en día, la cobertura de CSN se extiende hacia el vecino estado de Coahuila, contando ahora con de 39 sucursales al servicio de sus más de 100,000 socios.

Misión. Visión. Política de Calidad

Proporcionar asesoramiento y servicios confiables de ahorro, inversión y préstamo, en apego a la normatividad, con sentido humano que incrementen la calidad de vida de los socios, su familia y las comunidades donde operamos.

Misión

Ser la cooperativa líder en la región norte del país, que genere el desarrollo integral de sus socios y de sus empleados, a base de otorgar los servicios financieros más competitivos, con la mejor infraestructura tecnológica y humana.

Visión

Quienes formamos parte de CSN Cooperativa Financiera nos comprometemos a estar cerca de nuestros socios, ofreciendo servicios de fácil acceso, confiables, capaces de satisfacer sus necesidades financieras, mediante la mejora continua, a través de nuestro sistema de Gestión de Calidad, en cumplimiento con la norma ISO 9001 vigente.

Política de Calidad

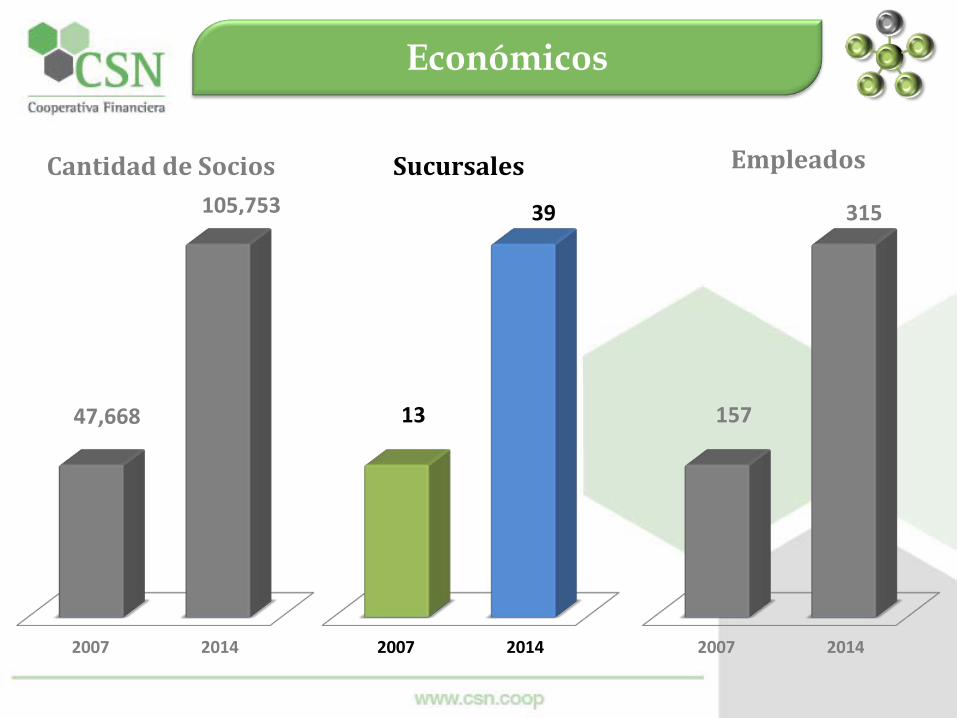

2007 2014

13

39

Sucursales

Económicos

2007 2014

157

315

Empleados

2007 2014

Cantidad de Socios 105,753

47,668

2007 2014

13

39

Sucursales

Económicos

2007 2014

157

315

Empleados

2007 2014

Cantidad de Socios 105,753

47,668

2007 2014

13

39

Sucursales

Económicos

2007 2014

157

315

Empleados

2007 2014

Cantidad de Socios 105,753

47,668

Económicos

2007 2014

$42,172

$111,460

Activos Totales

2007 2014

$7,044

$15,267

Capital Contable

Miles de Dólares

Económicos

2007 2014

$42,172

$111,460

Activos Totales

2007 2014

$7,044

$15,267

Capital Contable

Miles de Dólares

Miles de Dólares

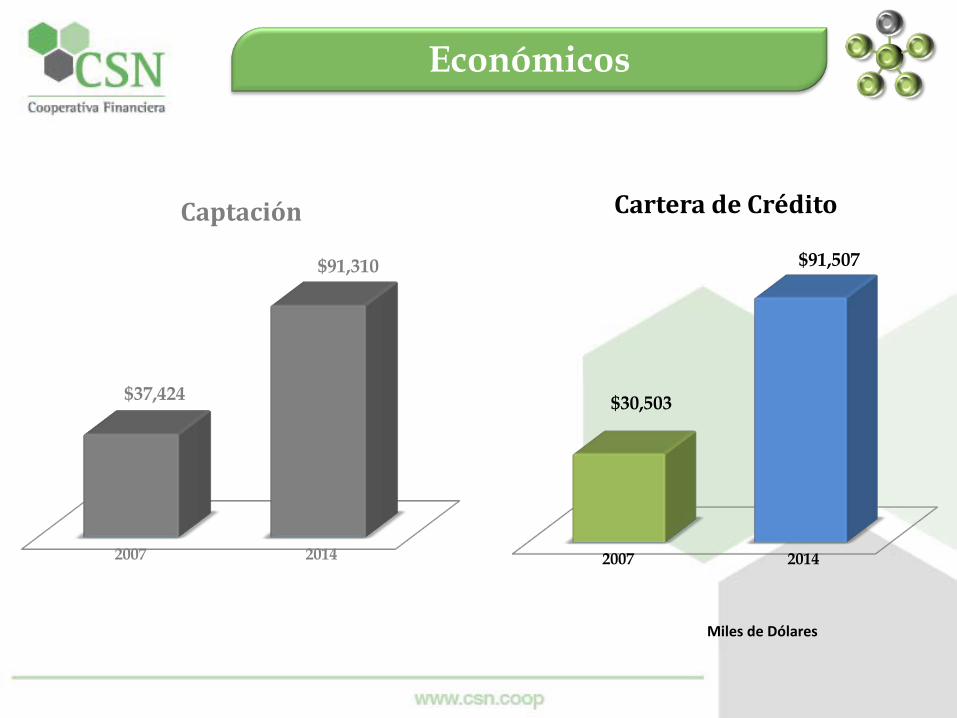

2007 2014

$37,424

$91,310

Captación

2007 2014

$30,503

$91,507

Cartera de Crédito

Económicos

Miles de Dólares

2007 2014

$37,424

$91,310

Captación

2007 2014

$30,503

$91,507

Cartera de Crédito

Económicos

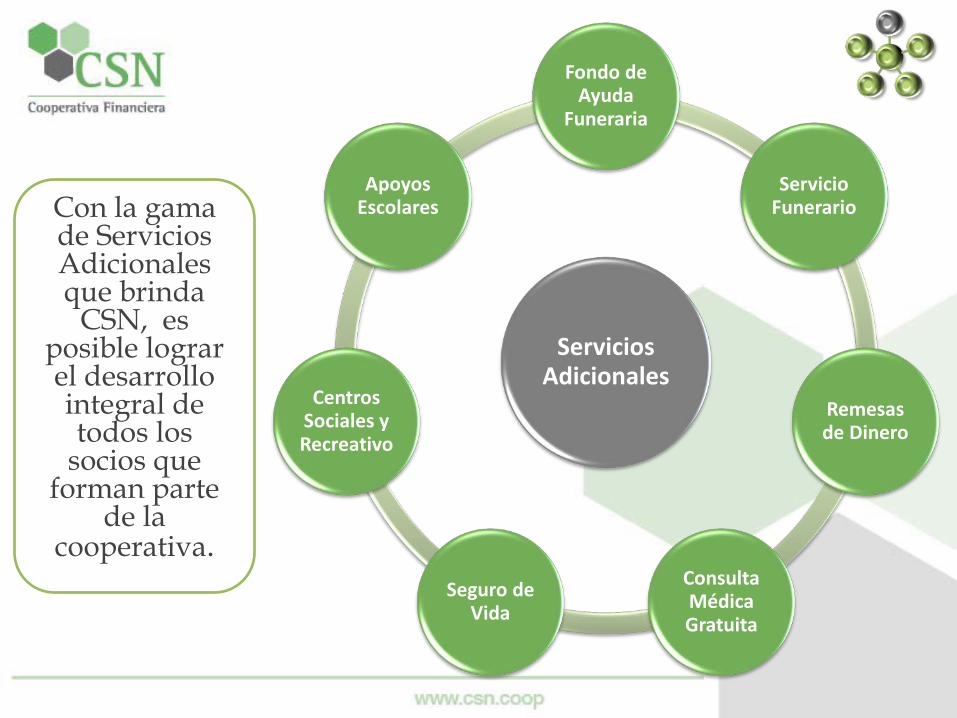

Con la gama de Servicios Adicionales que brinda

CSN, es posible lograr el desarrollo integral de todos los

socios que forman parte

de la cooperativa.

Servicios Adicionales

Fondo de Ayuda

Funeraria

Servicio Funerario

Remesas de Dinero

Consulta Médica Gratuita

Seguro de Vida

Centros Sociales y Recreativo

Apoyos Escolares

Servicios y Productos

Ahorro

Ordinario

Cuenta Corriente

Tarjeta de Débito

Préstamo Ordinario

Simple

Credi10

Gerencial

Elite

Confianza

Inversión

28 días

84 días

168 días

336 días

Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo (LRASCAP).

Disposiciones de Carácter General Aplicables a las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo.

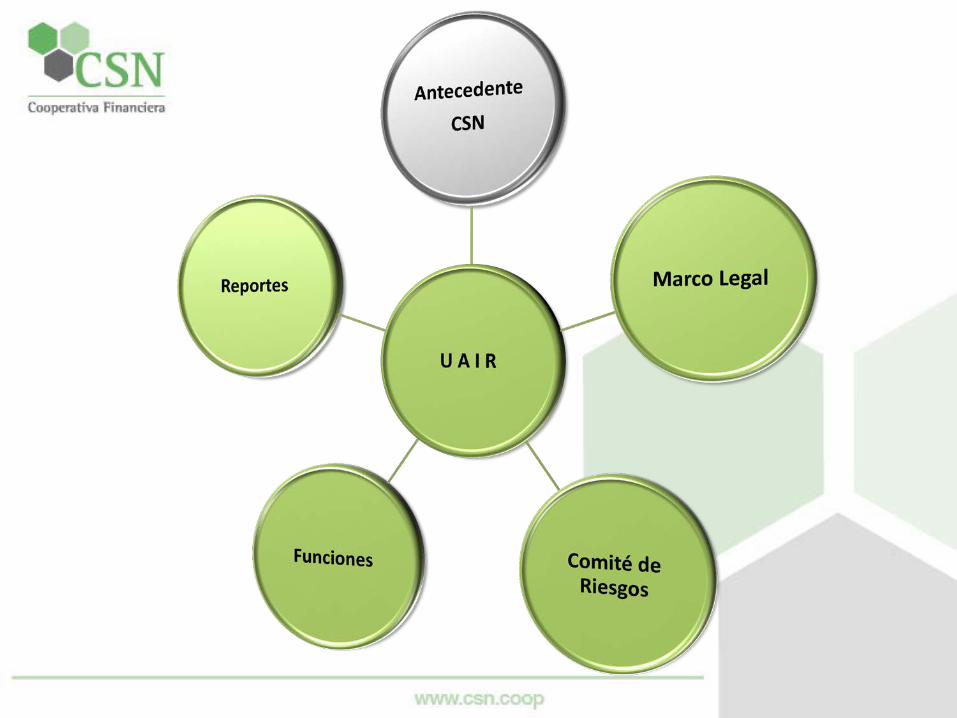

Marco Legal

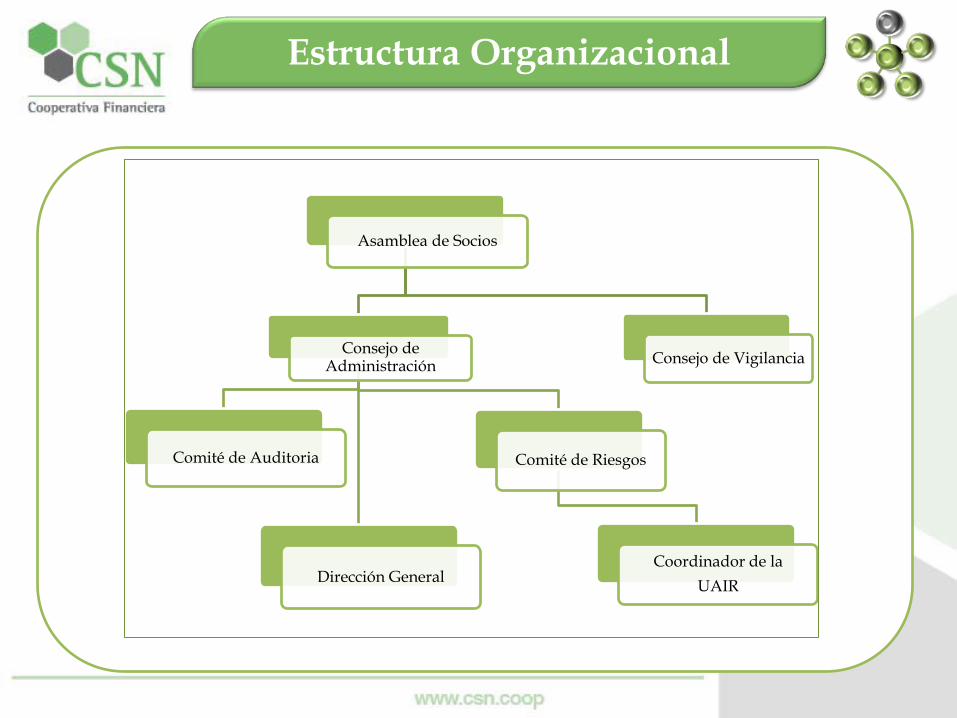

Estructura Organizacional

Asamblea de Socios

Consejo de Administración

Dirección General

Comité de Auditoria Comité de Riesgos

Coordinador de la UAIR

Consejo de Vigilancia

Lo constituye el Consejo de Administración, su objetivo es

administrar los riesgos a los que se encuentra expuesta la Sociedad

Lo integran 2 miembros del Consejo de Administración, la

Directora General, y el Responsable de la Administración de Riesgos. El Auditor Interno asiste a todas las sesiones en calidad de invitado, únicamente con voz y sin voto.

Sesiona cuando menos una vez al mes, todas las sesiones y

acuerdos se hacen constar en actas debidamente circunstanciadas que son firmadas por todos y cada uno de sus integrantes.

Comité de Riesgos

Sus principales funciones y responsabilidades son: I. Proponer para aprobación del Consejo de Administración: El manual que contenga los objetivos, políticas y procedimientos

para la administración integral de riesgos. Los límites de exposición al riesgo consolidado y global, por línea

y unidad de negocio, así como por tipo de riesgo. La estrategia de asignación de recursos para la realización de

operaciones.

Comité de Riesgos

Sus principales funciones y responsabilidades son: II. Aprobar La metodología para identificar, medir, vigilar, limitar, controlar,

informar y revelar los riesgos a que se encuentra expuesta la Sociedad.

Los modelos, parámetros y escenarios que habrán de utilizarse

para llevar a cabo la medición y el control de los riesgos. III. Dar opinión al Consejo de Administración sobre la realización de nuevas operaciones, productos o servicios, o bien para modificar los ya existentes.

Comité de Riesgos

Sus principales funciones y responsabilidades son: IV. Designar a la persona que será responsable de la administración integral de riesgos. V. Informar al Consejo de Administración cuando menos trimestralmente, sobre la exposición al riesgo asumido por la Sociedad y los efectos negativos que se podrían producir en la operación de la misma, así como sobre la inobservancia de los límites de exposición al riesgo establecidos. VI. Informar al Consejo de Administración sobre las medidas correctivas implementadas.

Comité de Riesgos

Obligaciones I. Vigilar que la administración de riesgos sea integral y considere los riesgos en que incurre la Sociedad dentro de sus diversas líneas y unidades de negocios. II. Proponer la metodología y los límites de riesgo, utilizando para tal efecto los modelos, parámetros y escenarios para la medición y control del riesgo establecidos. III. Informar mensualmente al Comité de Riesgos y al Directora General sobre: a) La exposición global y por tipo de riesgo de la Sociedad, así como la específica de cada unidad de negocio, la cual se informará adicionalmente a los responsables de las unidades de negocios

Administrador de Riesgos

Obligaciones b) Las desviaciones que, en su caso, se presenten con respecto a los límites de exposición al riesgo establecidos, proponiendo las acciones correctivas necesarias. IV. Investigar y documentar las causas que originan desviaciones a los límites de exposición al riesgo establecidos, identificar si dichas desviaciones se presentan en forma reiterada e informar de manera oportuna sus resultados al Comité de Riesgos, al Director o Gerente General y al Auditor Interno. V. Recomendar al Director o Gerente General y a los responsables de las unidades de negocios, disminuir la exposición al riesgo a los límites previamente aprobados por el Consejo de Administración.

Administrador de Riesgos

Obligaciones VI. Validar los requerimientos de capitalización por riesgos de crédito y de mercado. Otras Obligaciones El Auditor Interno realiza, cuando menos una vez al año, una auditoria de administración de riesgos que contempla cuando menos: Implementación de mecanismos previstos en la Ley Independencia del área de riesgos con otras áreas Suficiencia, integridad y consistencia de los sistemas de

procesamiento de información Consistencia, precisión e integridad de los modelos y reportes Desarrollo de las funciones de Contraloría Interna

Administrador de Riesgos

Estatus de la Cartera y Recuperación Concentraciones (Producto, Calificación, Zona Geográfica,

Sucursales. Probabilidades de Incumplimiento Perdidas Esperadas Perdidas No Esperadas Riesgo de Contraparte

Reporte de Crédito

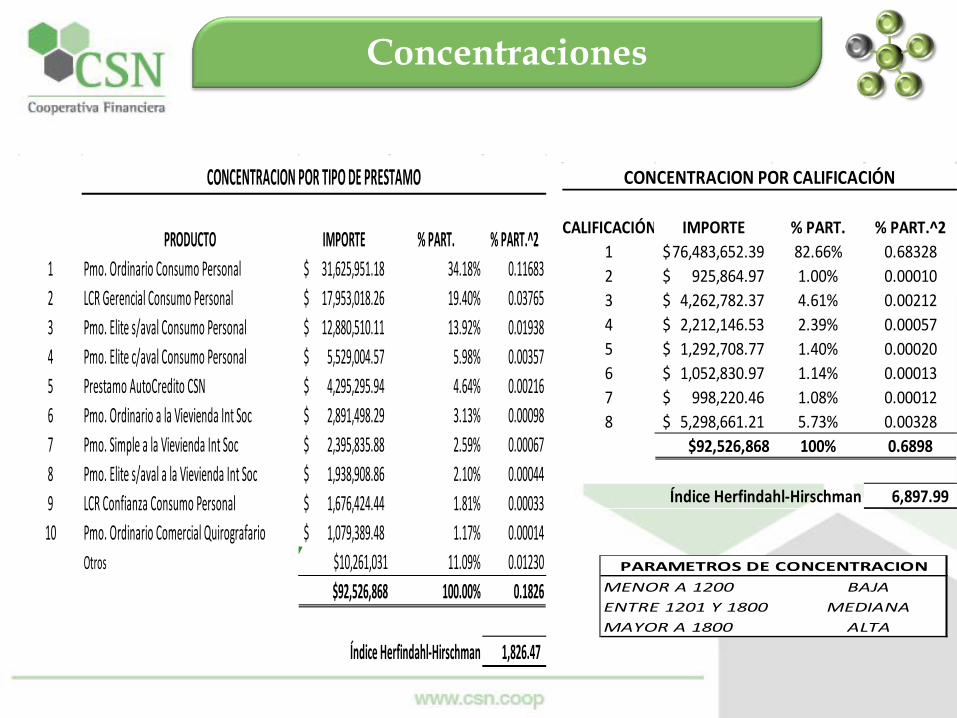

Concentraciones

PRODUCTO IMPORTE % PART. % PART.^21 Pmo. Ordinario Consumo Personal 31,625,951.18$ 34.18% 0.116832 LCR Gerencial Consumo Personal 17,953,018.26$ 19.40% 0.037653 Pmo. Elite s/aval Consumo Personal 12,880,510.11$ 13.92% 0.019384 Pmo. Elite c/aval Consumo Personal 5,529,004.57$ 5.98% 0.003575 Prestamo AutoCredito CSN 4,295,295.94$ 4.64% 0.002166 Pmo. Ordinario a la Vievienda Int Soc 2,891,498.29$ 3.13% 0.000987 Pmo. Simple a la Vievienda Int Soc 2,395,835.88$ 2.59% 0.000678 Pmo. Elite s/aval a la Vievienda Int Soc 1,938,908.86$ 2.10% 0.000449 LCR Confianza Consumo Personal 1,676,424.44$ 1.81% 0.00033

10 Pmo. Ordinario Comercial Quirografario 1,079,389.48$ 1.17% 0.00014Otros $10,261,031 11.09% 0.01230

$92,526,868 100.00% 0.1826

1,826.47

CONCENTRACION POR TIPO DE PRESTAMO

Índice Herfindahl-Hirschman

CALIFICACIÓN IMPORTE % PART. % PART.^21 76,483,652.39$ 82.66% 0.683282 925,864.97$ 1.00% 0.000103 4,262,782.37$ 4.61% 0.002124 2,212,146.53$ 2.39% 0.000575 1,292,708.77$ 1.40% 0.000206 1,052,830.97$ 1.14% 0.000137 998,220.46$ 1.08% 0.000128 5,298,661.21$ 5.73% 0.00328

$92,526,868 100% 0.6898

6,897.99

CONCENTRACION POR CALIFICACIÓN

Índice Herfindahl-Hirschman

MENOR A 1200 BAJAENTRE 1201 Y 1800 MEDIANAMAYOR A 1800 ALTA

PARAMETROS DE CONCENTRACION

Riesgo de Contraparte

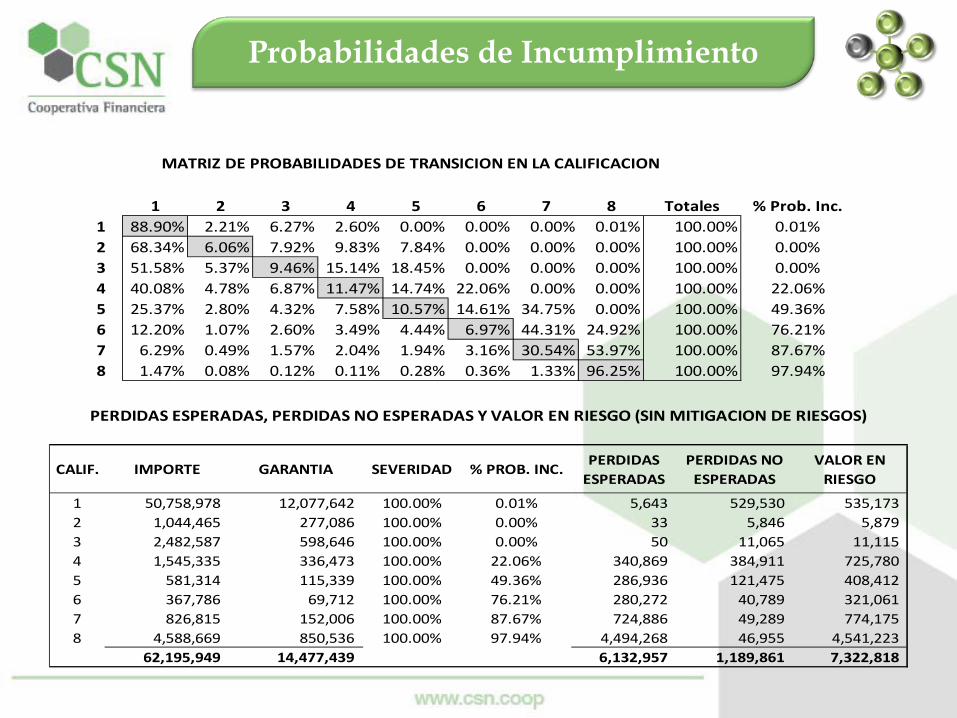

Probabilidades de Incumplimiento

1 2 3 4 5 6 7 8 Totales % Prob. Inc.1 88.90% 2.21% 6.27% 2.60% 0.00% 0.00% 0.00% 0.01% 100.00% 0.01%2 68.34% 6.06% 7.92% 9.83% 7.84% 0.00% 0.00% 0.00% 100.00% 0.00%3 51.58% 5.37% 9.46% 15.14% 18.45% 0.00% 0.00% 0.00% 100.00% 0.00%4 40.08% 4.78% 6.87% 11.47% 14.74% 22.06% 0.00% 0.00% 100.00% 22.06%5 25.37% 2.80% 4.32% 7.58% 10.57% 14.61% 34.75% 0.00% 100.00% 49.36%6 12.20% 1.07% 2.60% 3.49% 4.44% 6.97% 44.31% 24.92% 100.00% 76.21%7 6.29% 0.49% 1.57% 2.04% 1.94% 3.16% 30.54% 53.97% 100.00% 87.67%8 1.47% 0.08% 0.12% 0.11% 0.28% 0.36% 1.33% 96.25% 100.00% 97.94%

MATRIZ DE PROBABILIDADES DE TRANSICION EN LA CALIFICACION

CALIF. IMPORTE GARANTIA SEVERIDAD % PROB. INC.PERDIDAS

ESPERADASPERDIDAS NO

ESPERADASVALOR EN

RIESGO

1 50,758,978 12,077,642 100.00% 0.01% 5,643 529,530 535,173 2 1,044,465 277,086 100.00% 0.00% 33 5,846 5,879 3 2,482,587 598,646 100.00% 0.00% 50 11,065 11,115 4 1,545,335 336,473 100.00% 22.06% 340,869 384,911 725,780 5 581,314 115,339 100.00% 49.36% 286,936 121,475 408,412 6 367,786 69,712 100.00% 76.21% 280,272 40,789 321,061 7 826,815 152,006 100.00% 87.67% 724,886 49,289 774,175 8 4,588,669 850,536 100.00% 97.94% 4,494,268 46,955 4,541,223

62,195,949 14,477,439 6,132,957 1,189,861 7,322,818

PERDIDAS ESPERADAS, PERDIDAS NO ESPERADAS Y VALOR EN RIESGO (SIN MITIGACION DE RIESGOS)

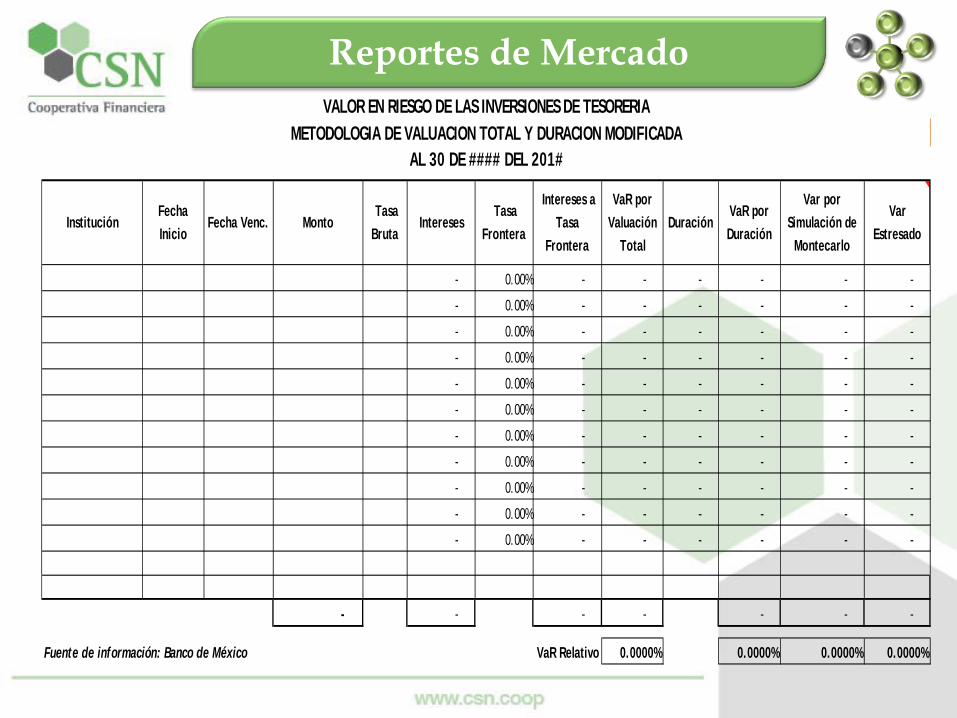

Portafolio de inversiones: VaR por Valuación Total VaR por Duración VaR por Simulación de Montecarlo VaR Estresado

Reporte de Mercado

Reportes de Mercado

InstituciónFecha Inicio

Fecha Venc. Monto Tasa Bruta

Intereses Tasa

Frontera

Intereses a Tasa

Frontera

VaR por Valuación

TotalDuración

VaR por Duración

Var por Simulación de

Montecarlo

Var Estresado

- 0.00% - - - - - -

- 0.00% - - - - - -

- 0.00% - - - - - -

- 0.00% - - - - - -

- 0.00% - - - - - -

- 0.00% - - - - - -

- 0.00% - - - - - -

- 0.00% - - - - - -

- 0.00% - - - - - -

- 0.00% - - - - - -

- 0.00% - - - - - -

- - - - - - -

Fuente de información: Banco de México VaR Relativo 0.0000% 0.0000% 0.0000% 0.0000%

VALOR EN RIESGO DE LAS INVERSIONES DE TESORERIAMETODOLOGIA DE VALUACION TOTAL Y DURACION MODIFICADA

AL 30 DE #### DEL 201#

Brechas o Descalces de Liquidez Disponibilidades Inversiones Temporales Cartera de Crédito Depósitos de Exigibilidad Inmediata Depósitos a Plazo Brechas o Descalces de Madurez o Repreciación Brechas o Descalces de Duración

Reporte de Liquidez

Reporte de Liquidez

1 2 3 4 5 6 7 "8-30" "31-90" "91-180" "181-360" "361-720" "721-1080" "1081-1800" Más de 1800 Totales

ACTIVOSDisponibilidades - Inversiones en Valores - Cartera de Crédito Vigente - Créditos Comerciales - Créditos al Consumo - Créditos a la Vivienda -

TOTAL DE ENTRADAS - - - - - - - - - - - - - - - -

PASIVOSCaptación Tradicional - - - Depósitos de Exigibilidad Inmediata - - - Depósitos a Plazo - - - - Préstamos Bancarios Largo PlazoAcreedores Diversos -

TOTAL DE SALIDAS - - - - - - - - - - - - - - - -

FLUJO DE EFECTIVO - - - - - - - - - - - - - - - -

FLUJO DE EFECTIVO ACUMULADO - - - - - - - - - - - - - - -

LIQUIDEZ EN RIESGO - - - - - - - - - - - - - - -

ANEXO "A"BRECHAS DE LIQUIDEZ AL 30 DE #### DE 201#

ESTATICO (NO CONSIDERA FUTURA GENERACION DE NEGOCIOS)

PLAZOS EN DIAS

¿Preguntas?

¡Gracias!