Conducta auditoria

11

-

Upload

cynthia-salvador -

Category

Documents

-

view

134 -

download

0

Transcript of Conducta auditoria

CUMPLIMIENTO CON LAS NORMAS

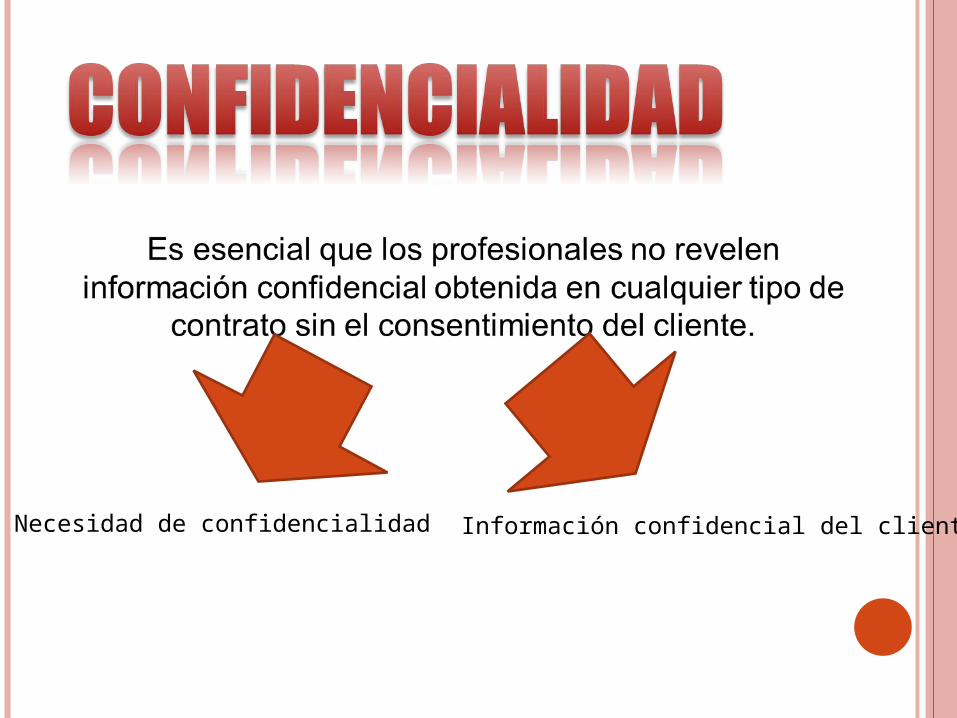

CONFIDENCIALIDAD

La conducta de los auditores debe ser irreprochable en todos los momentos y

todas las circunstancias. Cualquier deficiencia en su conducta profesional e

inadecuada en su vida personal perjudica la imagen de integridad de los auditores y

la calidad y validez de su labor de auditoria y se puede plantear dudas

acerca de la fiabilidad y la competencia profesional que se le confiere.

INDEPENDENCIAINDEPENDENCIA

Deben ser independientes en el desempeño de los servicios

profesionales tal como lo requieren las normas que las organizaciones que

designan y promulgan.

Los miembros deben cumplir con las siguientes normas y con cualquier interpretación de las mismas por parte de las organizaciones que designen

Un miembro que realiza auditorias, revisiones, recopilaciones, consultoría administrativa, impuestos u otros servicios profesionales debe cumplir con las normas que las organizaciones que designa el consejo promulga.

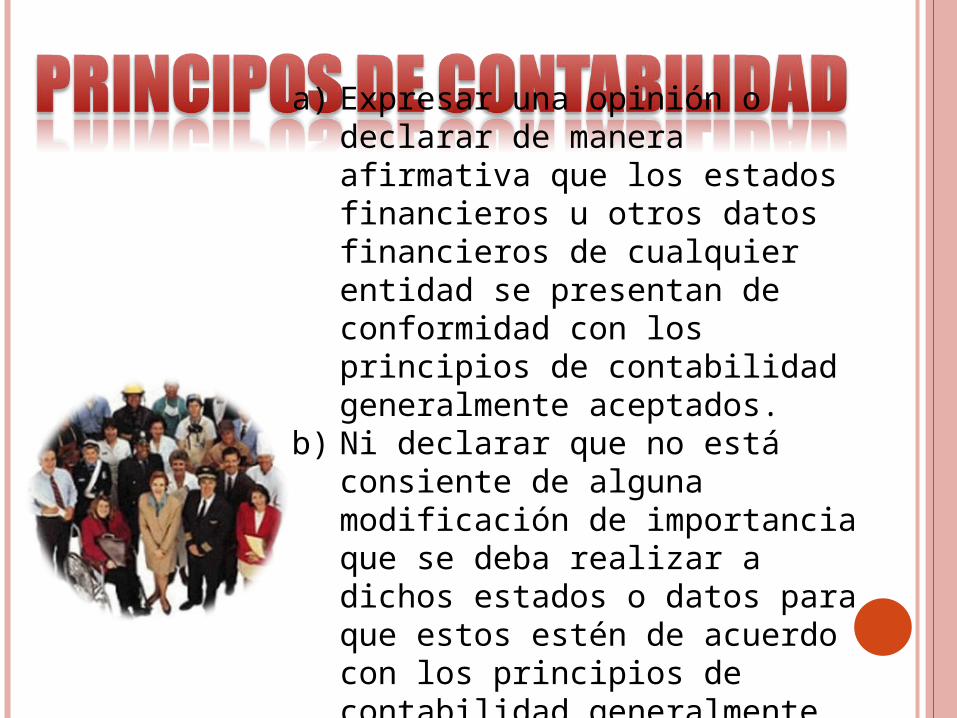

a) Expresar una opinión o declarar de manera afirmativa que los estados financieros u otros datos financieros de cualquier entidad se presentan de conformidad con los principios de contabilidad generalmente aceptados.

b) Ni declarar que no está consiente de alguna modificación de importancia que se deba realizar a dichos estados o datos para que estos estén de acuerdo con los principios de contabilidad generalmente aceptados.

Necesidad de confidencialidad Información confidencial del cliente

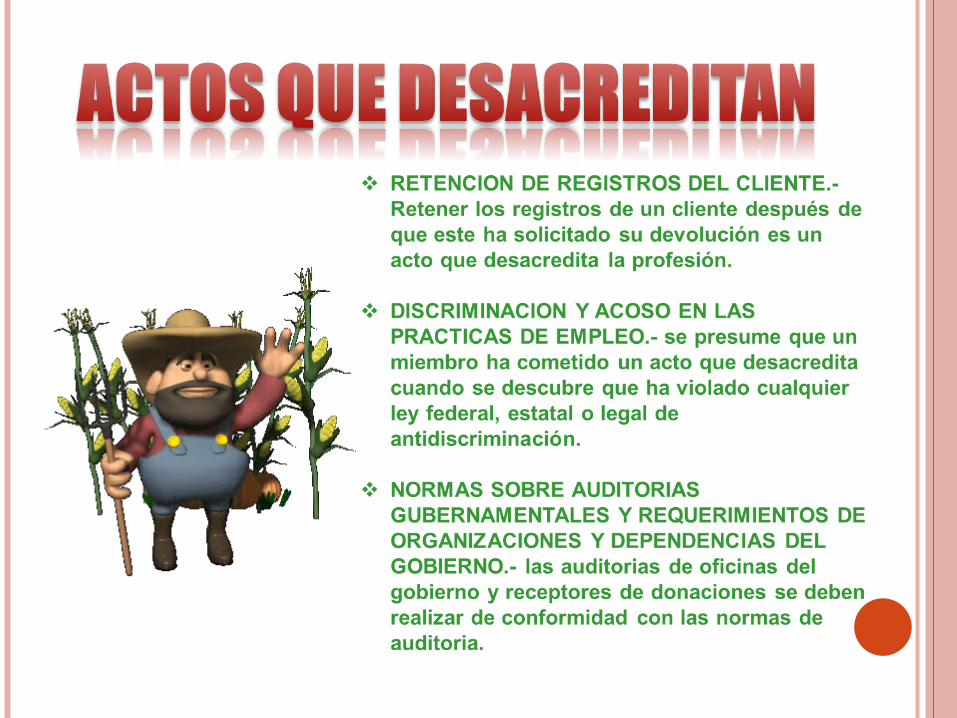

NEGLIGENCIA EN LA PREPARACION DE ESTADOS FINANCIEROS se considera que un miembro ha cometido un acto que desacredita a la profesión si debido a su negligencia otros pueden o se les permite realizar entradas erróneas y falsas en los estados financieros o lleva a que otro firme un documento importante que contiene información errónea y falsa.

FALLA EN ACATAR LOS REQUERIMEINTOS DE ORGANIZACIONES GUBERNAMENTALES.- si un miembro prepara sus estados financieros o información relacionada para reportarlos a organizaciones gubernamentales, comisiones o dependencias debe acatar los requerimientos de dichas organizaciones.

SOLICITAR O RELEVAR PREGUNTAS Y RESPUESTAS

FALLA EN LA PRESENTACION DE DECLARACIONES DE IMPUESTOS O DEL PAGO DE LA DEUDA DE IMPUESTOS.