Competencia y medidas liberalizadoras en el sector ... · derecho a recurso sobre las sentencias...

17

Competencia y medidas liberalizadoras en el sector minorista de hidrocarburos: análisis del efecto sobre los precios de la entrada de nuevos operadores en España* Valeria Bernardo Universitat de Barcelona Juan Luis Jiménez González Universidad de Las Palmas de Gran Canaria Jordi Perdiguero García Universitat Autònoma de Barcelona Resumen Años después de la liberalización del sector y de literatura académica evaluatoria post- reforma, resulta reiterativo mencionar el reducido nivel de competencia existente en el mercado de carburantes de España. En el presente trabajo mostramos un análisis histórico de los casos de competencia analizados por los diversos organismos encargados de velar por ella en España para, a partir de ahí, describir las políticas llevadas a cabo por el Estado para tratar de mejorar la ausencia de tensión competitiva entre las empresas. Centrándonos en una de las últimas medidas llevadas a cabo (2013), y aplicando un análisis econométrico con datos detallados para la Región Metropolitana de Barcelona, nuestros resultados apuntan a precios de los entrantes menores a la media entre 5 y 15 céntimos, principalmente estaciones «low cost» y de supermercados. No obstante, estos efectos positivos pueden reducirse en áreas de baja densidad poblacional. Palabras clave: hidrocarburos, competencia, España Clasificación JEL: L13, L41, L52. Abstract It is repetitive mention the low level of competition in the petrol market in Spain. In this paper we present a historical analysis of competition cases analyzed by antitrust and regulatory agencies in Spain, from there, describing the policies pursued by the State to try to improve the lack of competitive tension between companies. Focusing on one of the last measures taken (2013), and applying a detailed econometric analysis for the Metropolitan Region of Barcelona, our results show how prices decrease between 5 and 15 cents after entrants open new petrol stations, mainly «low cost» and supermarkets. However, these positive effects may be reduced in areas of low population density. Keywords: petrol, competition policy, Spain. JEL classification: L13, L41, L52. * Los autores quieren agradecer la invitación a participar en este monográfico por parte de Gustavo Nombela, así como los comentarios recibidos por un evaluador anónimo. Cualquier error es de nuestra entera responsabilidad.

Transcript of Competencia y medidas liberalizadoras en el sector ... · derecho a recurso sobre las sentencias...

Competenciaymedidasliberalizadorasenelsectorminoristadehidrocarburos:análisisdel

efectosobrelospreciosdelaentradadenuevosoperadoresenEspaña*

ValeriaBernardoUniversitatdeBarcelona

JuanLuisJiménezGonzálezUniversidaddeLasPalmasdeGranCanaria

JordiPerdigueroGarcíaUniversitatAutònomadeBarcelona

resumen

años después de la liberalización del sector y de literatura académica evaluatoria post-reforma, resulta reiterativo mencionar el reducido nivel de competencia existente en el mercado de carburantes de españa. en el presente trabajo mostramos un análisis histórico de los casos de competencia analizados por los diversos organismos encargados de velar por ella en españa para, a partir de ahí, describir las políticas llevadas a cabo por el estado para tratar de mejorar la ausencia de tensión competitiva entre las empresas. Centrándonos en una de las últimas medidas llevadas a cabo (2013), y aplicando un análisis econométrico con datos detallados para la región metropolitana de Barcelona, nuestros resultados apuntan a precios de los entrantes menores a la media entre 5 y 15 céntimos, principalmente estaciones «low cost» y de supermercados. no obstante, estos efectos positivos pueden reducirse en áreas de baja densidad poblacional.

Palabras clave: hidrocarburos, competencia, españaClasificación JEL: L13, L41, L52.

abstract

it is repetitive mention the low level of competition in the petrol market in spain. in this paper we present a historical analysis of competition cases analyzed by antitrust and regulatory agencies in spain, from there, describing the policies pursued by the state to try to improve the lack of competitive tension between companies. Focusing on one of the last measures taken (2013), and applying a detailed econometric analysis for the metropolitan region of Barcelona, our results show how prices decrease between 5 and 15 cents after entrants open new petrol stations, mainly «low cost» and supermarkets. However, these positive effects may be reduced in areas of low population density.

Keywords: petrol, competition policy, spain.JEL classification: L13, L41, L52.

* LosautoresquierenagradecerlainvitaciónaparticiparenestemonográficoporpartedeGustavoNombela,asícomoloscomentariosrecibidosporunevaluadoranónimo.Cualquiererroresdenuestraenteraresponsabilidad.

128 CUADERNOSECONóMICOSDEICEN.O88

1. Introducción

Elsectordeloscarburantesesunejemplo«delibrodetexto»demercadoconreducidacompetencia.Yesteresultadoescompartidoporbuenapartedelaliteraturaempírica internacional1 y, cómo no, también para el caso español2. La preguntainmediataes:¿porquésucedeesto?

Hastadondeconocemoshaydosvisionescomplementariasysimplesparares-ponderaesteresultadodebajacompetenciaanivelinternacional.Desdelaperspectivadelaoferta,sedebetenerconcienciadelapropiaconcepciónseminalanticompetitivadelsectoranivelmayorista.Ynosreferimosalparadigmadel«carteldelaOPEP»3.Pordefinición,uncartelestáprohibidoencualquierlegislaciónenmateriadecom-petenciadecualquierpaísdelmundo,menosestecaso…Losmotivosdetalexenciónsonobviosysubyacenenelcontextodelconjuntodelmercado,dondeprecisamenteconstituyenunejemploparaelsectoraguasabajo.

Peroesquedesdelaperspectivadelademanda,lascaracterísticasdelcomportamien-toapuntanalamismadirección.Éstacumpletodoslosfactoresnecesariosparafacilitarlasactividadesdecolusióny,engeneral,decomportamientosanticompetitivos:inelas-ticidad-preciodelademanda,bajasustituibilidadconotrosproductos,reducidainno-vacióndeproducto,estabilidadencuotasdemercado,etcétera(véaseIvaldiet al.,2003).

Enestemarco facilitadordecomportamientosanticompetitivos, todoel sectorproductivopresentaproblemasdecompetenciaque,enúltimainstancia,setraducenen precios minoristas más elevados de los que existirían de no ser por ello. EnEspaña,yapesardelascasitresdécadasdeliberalizacióndelmercadopeninsular–la experiencia canaria esmás longeva, aunque los resultadosno son ejemplaresdesde la perspectiva minorista, como apuntan Perdiguero y Jiménez, 2009–, losúltimos informes de la extinta Comisión Nacional de la Competencia (2012) yComisiónNacionaldelaEnergía(2013),asícomolosexpedientesabiertosdesdelaliberalización,sonindicadoresevidentesdelosproblemasqueelsectormuestra.

El presente trabajo tiene dos objetivos: el primero es describir sucintamentelosexpedientesenmateriadecompetenciadelsector,comoaquellaspolíticasim-plementadasenlasdosúltimasdécadasparaliberalizarefectivamenteelmercado.Yelsegundoobjetivoesprecisamenteevaluarunadeesaspolíticas,concretamenteelRealDecreto04/2013quepermitíaunaccesomáslaxodeestacionesdeservicioenpolígonosindustriales,entreotros.Nuestrosresultadosapuntanareduccionesenprecios,peroconmatices.

1 Porejemplo,véaseECKERT(2013)paraunsurvey internacionalacercade losproblemasdecom-petenciaenelmercadominorista.

2 Paraunanálisisrecientedelcasoespañol,losestudiospreviosrealizadosounindicadordefaltadecompetenciadenominado«el efecto lunes», véaseBELLOyCAVERO (2008),PERDIGUERO (2012)yJIMÉNEZyPERDIGUERO(2013y2014).

3 AunquelospaísesintegrantesdelaOrganizacióndePaísesExportadoresdePetróleo(OPEP),nosonlosmayoresproductores(extractores)actualesdepetróleo,cuentanconunacuotarelevanteenelcomerciointernacionalyesunpatróndecomportamientoqueevidencialasrigidecesdelsector.

COMPETENCIAYMEDIDASLIBERALIZADORASENELSECTORMINORISTA... 129

A partir de la presente Introducción, el artículo se estructura de la siguientemanera.Enlasección2seefectúaunrecuentodelosexpedientesdecompetenciaa los que ha estado sometido el sector durante los últimos 15 años y de lasregulaciones favorecedorasde lacompetenciasancionadasdesdeelaño1985.Lasección3contiene laevaluaciónde losefectosdelRealDecreto04/2013,queseestructuraendossubsecciones:porunladosepresentalabasededatos,y,porotro,la metodología utilizada y los resultados. Finalmente, el artículo cuenta con unapartadodeconclusiones.

2. Aplicación de la competencia y normas favorecedoras de la misma

ComotodosectorenEspaña,laventamayorista,minoristayactividadesrelacio-nadas con los carburantes se encuentra sujeto a la aplicación de la normativa enmateria de Competencia (actualmente la Ley 15/2007), además de la normativaespecíficaque leesdeaplicación.En losúltimos15años(estoes,prácticamentedesdeelprocesodeliberalizaciónsectorial),losdiferentesorganismosencargadosdevelarporlacompetenciaenEspaña(véaseelartículodeBorrell,JiménezyGarcíaenestemismonúmero,paraentenderelmarcoinstitucional),hanabiertodiversosexpedientesytratadovariosprocesosdeconcentraciónenelsector.

LainformaciónrelativaadichosexpedientesseencuentrasomeramenteresumidaenelCuadro1.Deellapodemosdestacarvariascuestiones.Enprimerlugar,quehayunamediademásdeunexpedienteporaño(loquehabríaquecompararconotros sectoresaunque, apriori,dudamosdemayoresvaloresaéste).En segundotérmino,el�0por100delosexpedientesabiertostienenrelaciónconunaprácticaanticompetitiva.Paralosprocesosdeconcentraciones,seobservacómolamayoríaseconcentranenelperiododecrisiseconómica.

Y por último, reseñar la prolija utilización que las empresas han hecho delderechoarecursosobrelassentenciasdelTribunaldeDefensadelaCompetenciaylaComisiónNacionaldelaCompetencia,alargandoenalgunoscasoselprocesomásdeunadécaday,enbuenapartedeellos,dictaminandoresolucionesporlaAudienciaNacionaly/oelTribunalSupremocontrariasalasprimeras.Estosresultados,lícitos(obviamente), debilitan uno de los pilares de todo sistema de competencia: lacapacidaddedisuasióndelmismo.

Porotraparte,elSectorPúbliconosólorealizaactividadesdedisuasión,detec-ciónysanción,sinoqueprocuraelestablecimientodenormasquefacilitenlalibreentraday,engeneral,lacompetenciaefectivaenelmercado.Dadoslosresultadosdelmercadoyapesardelasmedidasllevadasacaboenlostresúltimoslustros,éstasparecennohabertenidounéxitodestacable(véaseCuadro2paraunacronologíaydescripcióndelasmismas).

Lamayorpartede la actividadnormativaeneste sector sedio,principalmente,en la década de los 90. Posteriormente, tras eliminar la regulación de distanciasmínimasentreestaciones,determinadosaspectosdecartelesylaregulacióndeprecios

130 CUADERNOSECONóMICOSDEICEN.O88

Cu

AD

RO

1PR

InC

IPA

LES

EXPE

DIE

nTE

S D

EL T

DC

y C

nC

SO

BRE

EL S

ECTO

R

(200

0-20

12)

Expe

dien

teFe

cha

entr

ada/

re

solu

ción

Tipo

Títu

loSi

tuac

ión

Com

enta

rios

4�8/

9927

/07/

2000

-10/

10/2

00�

Prác

ticas

pro

hibi

das

Texa

co2

Fina

lizad

oCo

mer

cio

por

men

or.

Sent

enci

aTr

ibun

alS

u-

prem

o(d

eses

timac

ión

recu

rso

dela

spar

tes)

.48

8/00

10/1

1/19

98-1

3/07

/200

7Pr

áctic

asp

rohi

bida

sR

epso

lFi

naliz

ado

Org

aniz

acio

nes

prof

esio

nale

s.Se

nten

cia

Au-

di

enci

aN

acio

nal(

dese

stim

ació

nre

curs

ode

las

parte

s).

490/

0027

/04/

1999

-30/

10/2

012

Prác

ticas

pro

hibi

das

Rep

sol

Fina

lizad

oC

omer

cio

porm

enor

.Sen

tenc

iasv

aria

sdel

Tri-

bu

nalS

upre

mo

yA

udie

ncia

Nac

iona

l.49

3/00

27/0

4/19

99-0

5/04

/201

0Pr

áctic

asp

rohi

bida

sC

epsa

Fina

lizad

o.C

omer

cio

por

men

or.S

ente

ncia

Trib

unal

Su-

pr

emo

ypo

ster

iorA

udie

ncia

Nac

iona

l(de

ses-

tim

ació

nre

curs

ode

lasp

arte

s).

499/

0021

/07/

1997

-2�/

0�/2

007

Prác

ticas

pro

hibi

das

IMT-

Rep

sol

Fina

lizad

oC

omer

cio

porm

enor

pro

duct

osq

uím

icos

.Sen

-te

ncia

sAud

ienc

iaN

acio

naly

Trib

unal

Sup

re-

mo.

501/

002�

/11/

1997

-2�/

01/2

005

Prác

ticas

pro

hibi

das

Cep

sa2

Fina

lizad

oC

omer

cio

porm

enor

.Sen

tenc

iaA

udie

ncia

Na-

ci

onal

(des

estim

ació

nre

curs

ode

lasp

arte

s).

520/

0122

/01/

1993

-2�/

03/2

008

Prác

ticas

pro

hibi

das

DIS

AR

EDFi

naliz

ado

Com

erci

opor

men

or.S

ente

ncia

sAud

ienc

iaN

a-

cion

aly

Trib

unal

Sup

rem

o.52

3/01

2271

2/19

99-3

0/05

/200

5Pr

áctic

asp

rohi

bida

sR

epso

lBal

eare

sFi

naliz

ado

Com

erci

opo

rmen

or.S

ente

ncia

Aud

ienc

iaN

a-

cion

al(d

eses

timar

dem

anda

).A

/325

/02

28/1

2/20

01-0

2/02

/200

7A

utor

izac

ión

sing

ular

Con

trato

sBP

Oil

Espa

ñaFi

naliz

ado

Com

erci

opo

rmen

or.S

ente

ncia

Aud

ienc

iaN

a-

cion

al(d

eses

timar

recu

rso)

.A

/3�1

/0�

05/0

4/20

0�-2

2/0�

/200

�A

utor

izac

ión

sing

ular

Dis

tribu

idor

esd

ecar

-bu

rant

ede

And

aluc

íaFi

naliz

ado

Com

erci

opo

rmen

or.

COMPETENCIAYMEDIDASLIBERALIZADORASENELSECTORMINORISTA... 131

Cu

AD

RO

1 (c

ontin

uaci

ón)

PRIn

CIP

ALE

S EX

PED

IEn

TES

DEL

TD

C y

Cn

C S

OBR

E EL

SEC

TOR

(2

000-

2012

)

Expe

dien

teFe

cha

entr

ada/

re

solu

ción

Tipo

Títu

loSi

tuac

ión

Com

enta

rios

C/0

022/

071�

/11/

2007

-01

/04/

2008

Con

cent

ra-

cion

esR

epso

l/BP

Oil

Fina

lizad

o.A

utor

izac

ión

en2

.ªfa

se.

Crea

ción

deem

pres

apar

ticip

adae

ntre

lasp

arte

spar

ase

rvic

iosp

ara

avia

ción

en

Pení

nsul

ay

Bale

ares

.C

/000

5/07

24/0

9/20

07-

25/1

0/20

07C

once

ntra

-ci

ones

DIS

A/

Tota

l-

Act

ivos

Fina

lizad

o.A

utor

izac

ión

en1

.ªfa

se.

Com

erci

opo

rm

enor

.A

dqui

sici

ónp

orp

arte

de

DIS

Ad

eci

erto

sac

tivos

de

Tota

lyla

tota

lidad

de

Petro

liS.

A.U

.C

/003

3/07

12/1

2/20

07-

0�/0

3/20

08C

once

ntra

-ci

ones

Rep

sol/B

P-A

ctiv

osFi

naliz

ado.

Aut

oriz

ació

nen

1.ª

fase

.Co

mer

ciop

orm

ayor

.Adq

uisic

iónp

orpa

rtede

Rep

sol

deci

erta

scon

cesio

nesa

dmin

istra

tivas

deB

P.C

/030

1/10

18/1

1/20

10-

12/0

1/20

11C

once

ntra

-ci

ones

Dis

a/A

ctiv

osB

PO

ilFi

naliz

ado.

Aut

oriz

ació

nen

1.ª

fase

.C

omer

cio

por

men

or.

Adq

uisi

ción

por

par

ted

eD

ISA

de

cier

tosa

ctiv

osd

eB

P.C

/03�

�/11

14/0

�/20

11-

08/0

3/20

12C

once

ntra

-ci

ones

Cep

sa/C

hesa

Fina

lizad

o.A

utor

izac

ión

2.ªf

ase

con

com

prom

isos

y

cond

icio

nes.

Com

erci

opo

rm

ayor

y

men

or,

entre

ot

ros.

Adq

uisic

ión

porp

arte

deT

otal

yC

epsa

de

Chev

ron.

S/04

74/1

329

/07/

2013

-En

trám

iteC

ondu

ctas

ant

i-co

mpe

titiv

asPr

ecio

scom

bus-

tible

saut

omoc

ión

Entr

ámite

(sep

t.20

14)

Com

erci

opo

rm

ayor

.Ex

pedi

ente

ai

nsta

ncia

sde

lCo

nsej

oco

ntra

lasg

rand

esem

pres

asd

else

ctor

.S/

0484

/13

29/0

7/20

13-

Entr

ámite

Con

duct

asa

nti-

com

petit

ivas

Red

esa

band

erad

asEn

trám

ite(s

ept.

2014

)Co

merciopormenor.E

xpedientedeoficiocontra

varia

sem

pres

asd

else

ctor

,Rep

soly

BP

entre

ella

s.C

/055

0/14

1�/0

1/20

14-

03/0

4/20

14C

once

ntra

-ci

ones

Rep

sol/P

etro

cat

Aut

oriz

ació

n1.

ªfas

eco

nco

mpr

omis

osC

omer

cio

por

may

ory

men

or.

Adq

uisi

ción

por

pa

rted

eR

epso

lde

Petro

cat.

SNC

/003

2/13

07/0

7/20

14-

Entr

ámite

Sanc

iona

dor

(con

duct

as)

Rep

sol

Entr

ámite

(sep

t.20

14)

Expe

dien

tesa

ncio

nado

r.

SNC

/003

4/13

07/0

7/20

14-

Entr

ámite

Sanc

iona

dor

(con

duct

as)

BP

Entr

ámite

(sep

t.20

14)

Expe

dien

tesa

ncio

nado

r.

FuEn

TE:E

labo

raci

ónp

ropi

aa

parti

rde

web

de

CN

Cy

CN

MC

.

132 CUADERNOSECONóMICOSDEICEN.O88

CuADRO 2PRInCIPALES nORMATIVAS LIBERALIzADORAS SOBRE EL SECTOR

(1985-2013)

Año normativa Principales medidas favorecedoras de la competencia1985 RealDecreto-Ley

5/1985,de12dediciembre

Apertura a las importacionesy exportacionesdeproductospetro-líferos de otros países de la CEE limitada según convenios. Seestablececomofechadeliberalizacióntotalel1deenerode1992.Sepermite lacreacióndeunareddedistribuciónminoristaparalosproductosimportadosdelaCEEparalelaalaredconcesionaldelEstado.Seliberalizalaimportacióndecrudo.

1988 RealDecreto-Ley4/1988,de24dejunio

Reduccióndelasdistanciasmínimasentreestacionesdeservicio.

1990 Ordende�dejuliode1990

Establecimiento de un sistema de precios máximos para lasgasolinasygasóleosdeautomoción,quereemplazaalsistemadepreciosfijos,enelámbitodelaPenínsulayBaleares.

1991 Ordende3demayode1991

Establecimientodeunsistemadepreciosmáximosparalasgaso-linasygasóleosdeautomoción,quereemplazaalsistemadepre-ciosfijos,enelámbitodelasIslasCanarias.

RealDecreto-Ley2/1991,de29denoviembre

Autorización de la escisión de CAMPSA en varias empresasparticipadas por firmas refinadoras y eliminación de CAMPSAcomoúnicointermediarioparalaventadeproductospetrolíferos.Reducción de las distancias mínimas entre estaciones de ser-vicio.

1992 Ley34/1992,de22dediciembre

Extincióndelmonopoliodepetróleos.Liberalización de actividades de importación, exportación y deintercambio intracomunitario de crudo de petróleo y productospetrolíferos,surefino,distribución,venta,transporteyalmacena-miento.Eliminación de la distinción entre red concesional y paralela.Establecimientodelalibreeleccióndesuministradorporpartedelasestacionesdeservicio.

1995 RealDecreto155/1995,de3defebrero

Supresión del régimen de distancias mínimas entre estableci-mientos.

1996 OrdenMinisterialde10dejuniode199�

Liberalización de los precios de los gasóleos en España, exclu-yéndolosdelsistemadepreciosmáximos.

1998 Ley34/1998,de7deoctubre

CreacióndelaCNE.Liberalización de todas las actividades suprimiendo las auto-rizacionesadministrativasvigentes.LiberalizacióndetodoslospreciosconexcepcióndelGLPde12,5kg.Seestableceellibreaccesoalaredlogísticadeproductospetro-líferos.

COMPETENCIAYMEDIDASLIBERALIZADORASENELSECTORMINORISTA... 133

CuADRO 2 (continuación)PRInCIPALES nORMATIVAS LIBERALIzADORAS SOBRE EL SECTOR

(1985-2013)

Año normativa Principales medidas favorecedoras de la competencia1999 RealDecreto-Ley

15/1999,de1deoctubre

Seobligaalosconcesionariosdepeajesalacolocacióndecartelesinformativosenlascarreterasestatalessobretipos,preciosymarcasde carburantes y combustibles petrolíferos ofrecidos en esta-ciones de servicio, así como también de la distancia a las máspróximas.Seestablececomoprioritarialaadjudicacióndeunáreadeservicioen carretera a aquellas propuestas que no impliquen al mismosuministrador en exclusiva de las estaciones inmediatamenteanterioryposterior.Establecimientodelaoportunidaddeotorgarunanuevaconcesiónenunamismaáreadeservicioauncompetidordeldistribuidoryainstalado.

2000 RealDecreto-Ley�/2000,de23dejunio

Límitealaintegraciónvertical:Prohibicióndeincorporarnuevasestacionesdeservicioalaredaoperadoresconunacuotasuperioral 30 por 100 durante 5 años, y, durante tres años a aquellosoperadores que detenten una cuota comprendida entre el 15 por100yel30por100delmercado.Seobligaalasestacionesdeservicioaremitirlospreciosdeventaalpúblico.Se establece que los grandes establecimientos comerciales hande incorporar al menos una instalación de venta de productospetrolíferos.

2001 RealDecreto114/2001,de9defebrero

Seeliminanlasdistanciasentreestacionesdeservicioencarretera.

2001 RealDecreto248/2001,de9demarzo

Desarrollodel artículo7de la ley15-1999 sobrecarteles en lascarreterasestatales.

2013 RealDecreto-Ley4/2013,de22defebrero

Permitelaincorporacióndealmenos1estacióndeservicioenzonasdestinadasaactividadescomercialesindividualesoagrupadas,cent-roscomerciales,parquescomerciales,establecimientosdeinspeccióntécnicadevehículosyzonasopolígonosindustriales.Limitación del contrato vertical al máximo de un año, hasta unmáximoprorrogablede3años.Prohibición de cláusulas exclusivas que fijen, recomienden oincidan,directaoindirectamente,enelpreciodeventaalpúblicodelcombustibleenloscontratosdesuministro.

FuEnTE:ElaboraciónpropiaenbaseaCNE(200�)ypáginawebdelMinisteriodeIndustria,EnergíayTurismo.

134 CUADERNOSECONóMICOSDEICEN.O88

máximos,nohubocambioalgunoenlas3legislaturasposteriores,hasta2013.Enesteaño,elGobiernoaprobóunaseriedemedidas,auspiciadasenparteporlacrecientepreocupaciónpúblicaporelaumentodelospreciosyaccionesanticompetitivascomoeldenominado«efectolunes»(véaseJiménezyPerdiguero,2014).

Entretalesmedidasdestacaladepermitirlaentradadenuevasestacionesdeservicioenpolígonosindustriales,comounaformadepermitirlaentradadenuevosoperadoresindependientesalmercadoque,constatadamente,sonlosquedisciplinanlacompetenciaenestesector(JiménezyPerdiguero,2012).Estehechoseráelqueutilizaremosenlasecciónposteriorpara tratardeevaluarsu impactoen lospreciosminoristasfinales,utilizandoparaellosdatosdetalladosdelRegiónMetropolitanadeBarcelona.

3. Evaluación de los efectos del RD 04/2013

3.1. Base de datos

Para aproximar el efectoen lospreciosde la entradadenuevas estacionesdeservicioapartirdelRD04/2013disponemosdeunabasededatosformadaporlospreciosdiariosfijadosportodaslasestacionesdeservicioexistentesenlaRegiónMetropolitanadeBarcelona,desdeeldosdeenerode2012hastaeltreintadejuniode2014(2añosymedio).Eláreacuentaconunapoblación,deacuerdoalpadróncontinuopublicadoporlaDiputación,dealrededorde5,03millonesdehabitantes.

Losdatosdepreciosvandelunesaviernesyserefierenalpreciodelcombustibledieseldespuésdeimpuestos.EldieseleselcombustiblemásconsumidoenEspaña,porloqueresultaelmásadecuadoparamedirelimpactodelosnuevosoperadoressobrelospreciospagadosporlosconsumidores.Elpreciomedioennuestrabasededatosesde1,395euros,conunmínimode0,95yunmáximode1,559,alolargodetodoelperiodoanalizado.

Adicionalmentehemosobtenidoinformaciónsobrelafechadeentradadecadaunodelosnuevosoperadores,aproximándolaatravésdelprimerdíaqueelnuevooperador remite la información de precios al Ministerio de Industria, Energía yTurismo, tal y como está obligado por Ley. De esta manerapodemos conocer lafechadeentradayportanto,apartirdequédíalosoperadoresyaestablecidostienenunnuevocompetidor.

Además de esto disponemos de la localización geográfica de las estaciones deservicioatravésdesulongitudylatitud.Estainformaciónnoshapermitidocalcularladistanciaenmetrosexistenteentrecadaunade las579gasolinerasal resto.Porúltimo, disponemos de la enseña comercial de cada una de las gasolineras, lo quenospermitirádistinguirentrelaentradadeunagasolinera«low cost», unagasolineraafiliadaaunagransuperficieosupermercadoosisetratadeunagasolineradeunacadenatradicional.Esteúltimoargumentoesdeimportanciaenelsector,talycomotrabajos anteriores justifican a los operadores independientes como los únicos quedisciplinanlacompetenciaenestemercadoenEspaña(JiménezyPerdiguero,2012).

COMPETENCIAYMEDIDASLIBERALIZADORASENELSECTORMINORISTA... 135

3.2. análisis econométrico y resultados

Paratratardemedirelefectoenpreciosdelaentradadenuevoscompetidores,diferenciandosegúnlatipologíadecadaunodeellos,seguimoslaaproximacióndeChonéyLinnemer(2012),apartirdelacualhemosestimadolasiguientefuncióndeprecios:

Pit=β0+β1entrante+β2e0+β3e

1+β4e2+β5e

3 [1]+β�e

4+β7e5+β8e

�+β9e7+β10e

8+β11e9+εit

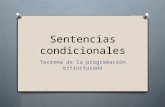

Dondeelpreciofijadoporlagasolinera«i»eneldía«t»dependedesiesunnuevoentranteono(variable«Entrante»);desiestásituadaamenosdeundeterminadoradio(1.000,1.500o2.000metros)dealgunadelasgasolinerasentrantes(variableE0)yqueconsideraremosafectadasdeorden0;desiseencuentraamenosdeundeterminadoradiodelasafectadasdeorden0(variableE1)yqueconsideraremosafectadasdeorden1;yasísucesivamente.EnelGráfico1semuestradeformavisuallaconstruccióndelasdiferentesvariablesquemidenlaafeccióndelasestacionesdeservicio.Ademássepuedeobservarquecuandoseproducelaentradadeunanuevaestacióndeservicio(«Entrante»),todaslasgasolinerasqueseencuentranenunradiodeterminado(1.000,1.500o2.000metros)lasconsideraremosafectadasdeorden0,ennuestroejemplográficolagasolinera«j»ylagasolinera«i».Paraestasdosgasolineras

GRáFICO 1COnSTRuCCIón DE LAS VARIABLES quE RECOGEn EL EFECTO DE LA EnTRADA DE GASOLInERAS SIGuIEnDO A CHOnÉ y LInnEMER (2012)

FuEnTE:Elaboraciónpropia.

E1 = 1

* m

E0 = 1

j

Entrante✩

E0 = 1

i

E1 = 1* n

* hEh = 0

No afectada por la entrada

13� CUADERNOSECONóMICOSDEICEN.O88

lavariableE0tomarávalor1apartirdeldíaenqueel«Entrante»comenzóaoperarenelmercado.Paraelrestodeestacionesdeservicioelvalordelavariableescero.

Lasgasolinerasque seencuentranaunamayordistanciadel«Entrante»,peroqueseencuentrandentrodelradiodedesplazamientodelasgasolineras«j»e«i»,lasconsideraremosafectadasdeorden1,ennuestrocasolasgasolineras«m»y«n».ParaestasgasolineraslavariableE1tomarávalor1desdeeldíaenqueel«Entrante»comenzóaoperar.Elrestodevariables(E2,E3,…)seconstruyendelamismamanera.Aquellasgasolinerasqueseencuentranaunadistanciamayordelradioimpuestoacualquiergasolineraafectadadecualquiergrado las consideraremosnoafectadasporlaentrada,ennuestroejemplolagasolinera«h».

EnelCuadro3vemosladistribucióndegasolinerasafectadasporlaentradadealgúncompetidor,distinguiendosilaentradahasidodeunalow cost,deunagasolineraligadaaunacadenadesupermercadosoaunacompañíapetroleratradicional.

ComopodemosverenelCuadro3,cuandodefinimoselradioen1.000metrosseobservacómo�3gasolineras estánamenosde1.000metrosde algunade las

CuADRO 3DISTRIBuCIón DE ESTACIOnES DE SERVICIOS AFECTADAS

POR LA EnTRADA DE ALGún COMPETIDOR

1.000 metros 1.500 metros 2.000 metrosE0 (�3;51�)Lowcost

(9;570)Supermercado(24;555)Tradicional

(109;470)Lowcost(14;5�5)Supermercado(43;53�)Tradicional

(14�;433)Lowcost(23;55�)Supermercado(�2;517)Tradicional

E1 (27;552)Lowcost(4;575)Supermercado(12;5�7)Tradicional

(�8;511)Lowcost(9;570)Supermercado(20;559)Tradicional

(88;491)Lowcost(12;5�7)Supermercado(42;537)Tradicional

E2 (19;5�0)Lowcost(2;577)Supermercado(7;572)Tradicional

(32;547)Lowcost(�;573)Supermercado(15;5�4)Tradicional

(38;541)Lowcost(�;573)Supermercado(30;549)Tradicional

E3 (22;557)Lowcost(1;578)Supermercado(8;571)Tradicional

(2�;553)Lowcost(7;572)Supermercado(11;5�8)Tradicional

(14;5�5)Lowcost(20;559)Tradicional

E4 (�;573)Lowcost (21;558)Lowcost(2;577)Supermercado(13;5��)Tradicional

(4;575)Lowcost(4;575)Tradicional

E5 (2;577)Lowcost (5;574)Lowcost(13;5��)Tradicional

(1;578)Lowcost(3;57�)Tradicional

E� (1;578)Lowcost(8;571)Tradicional

E7 (1;578)TradicionalE8 (2;577)TradicionalE9 (3;57�)Tradicional

FuEnTE:ElaboraciónpropiaapartirdelainformacióndelMinisteriodeIndustria,EnergíayTurismo.

COMPETENCIAYMEDIDASLIBERALIZADORASENELSECTORMINORISTA... 137

gasolineraslow costquehanentradoenelmercado,queseránlasafectadasdeordenceroy,portanto,tendránunvalor1enlavariableE0apartirdeldíaquecomenzóaoperarlalow costentrante.Asimismo,podemosobservarqueconvalor0paralavariablequedanlas51�estacionesqueseencuentranaunadistanciamayordelaindicada.

Igualmente podemos ver que existen 27 gasolineras que se encuentran a másdemilmetrosdealgunade lasentrantes low cost,peroamenosdeesadistanciade alguna de las �3 gasolineras afectadas de orden 0 por una low cost. Estas 27gasolinerastendránunvalor1enlavariableE1apartirdeldíaenquelalow cost entrantecomenzóaoperar.Las552restantestendránentoncesunvalorde0enE1.Yasísucesivamenteparalasrestantesfilasycolumnas.

A partir de estos valores descriptivos, en el Cuadro 4 se pueden observar losresultadoseconométricosobtenidosparalaecuación[1],utilizandounestimadorpormínimoscuadradosordinarios(MCO)conefectosaleatorios.

Comosepuedeobservar en los resultadosdelCuadro4, losnuevosentrantesfijanpreciossignificativamentemásreducidos.Dehecho,losnuevoscompetidoreslow costfijanprecios10céntimosmásbaratosquelamedia,lasgasolinerasligadasacadenasdesupermercados14céntimosmásbaratosquelamedia,mientrasquelasgasolinerastradicionalesunos5,5céntimos.

Enelcasodelaentradadeunalow cost,lasqueseencuentranentre1.000y2.000metros, bajan sus precios entre 5,5 y 4,5 céntimos (afectadasdeorden cero); lasqueseencuentranentre1.000y2.000metrosdelasafectadasdeorden1,bajanlospreciosentre4,2y3,7céntimos(afectadasdeordenuno);yelefectosevadiluyendoamedidaquenosalejamosgeográficamentedelpuntodeentrada.

Portanto,podríamosconcluirquelaentradadenuevosoperadores,especialmentedegasolineras low cost yligadasacadenasdesupermercados,generandescensossignificativosenlasgasolinerascercanas,loqueprovocaunbeneficioconsiderableparalosconsumidores.

El efectode la entrada se encadenadeunagasolinera aotra, provocandoqueelefectosetrasladeagasolinerassituadasinclusoa10kilómetrosdedistanciadelnuevoentrante,apesardequeamedidaquelagasolineraestámásalejadadelpuntodeentrada,elefectoescadavezmásreducido.

Para controlar cualquier tipo de efecto que pueda afectar a una estación deservicioenparticular(diferentedelaentradadenuevoscompetidores)oalgúnefectotemporal a todas las estaciones de servicio, se ha realizado la misma estimaciónutilizandoefectosfijosporestacióndeservicioypordía.Paraestaopciónestratégicanopodemosintroducirlavariable«Entrada»,yaquelacombinaciónlinealdelosefectosfijoses igualaestavariable.EnelCuadro5sepuedenver losresultadoseconométricosobtenidos.

Losresultadoseconométricosutilizandoefectosfijos incluidosenelCuadro5no cambian significativamente respecto a los resultados del Cuadro 4, dondeutilizábamosefectosaleatorios.SibienlosresultadosdeltestdeHausmannonospermiten aseverar que los estimadores obtenidos usando efectos aleatorios sean

138 CUADERNOSECONóMICOSDEICEN.O88

CuADRO 4RESuLTADOS ECOnOMÉTRICOS. ECuACIón [1]

(MCO y efectos aleatorios)

1.000 metros 1.500 metros 2.000 metrosEntradaLowCost(L.C.) —0,103***

(0,005)—0,107***

(0,005)—0,108***

(0,005)EntradaSupermercado(S.) —0,138***

(0,012)—0,143***

(0,012)—0,144***

(0,012)EntradaGasolineraTradicional(T.) —0,050***

(0,008)—0,054***

(0,008)—0,055***

(0,008)E0L.C. —0,055***

(0,001)—0,048***

(0,000)—0,045***

(0,000)E0S. —0,043***

(0,002)—0,049***

(0,001)—0,042***

(0,001)E0T. —0,028***

(0,001)—0,029***

(0,001)—0,027***

(0,001)E1L.C. —0,042***

(0,001)—0,043***

(0,001)—0,037***

(0,001)E1S. —0,050***

(0,002)—0,03�***

(0,002)—0,038***

(0,001)E1T. —0,027***

(0,001)—0,017***

(0,001)—0,030***

(0,001)E2L.C. —0,045***

(0,001)—0,039***

(0,001)—0,034***

(0,001)E2S. —0,032***

(0,003)—0,041***

(0,002)-0,027***

(0,002)

E2T. —0,018***(0,001)

—0,029***(0,001)

—0,024***(0,001)

E3L.C. —0,038***(0,001)

—0,030***(0,001)

—0,028***(0,001)

E3S. —0,007(0,004)

—0,02�*** (0,002)

E3T. —0,014***(0,001)

—0,034***(0,001)

—0,021***(0,001)

E4L.C. —0,058***(0,002)

—0,034***(0,001)

—0,040***(0,002)

E4S. —0,034***(0,003)

E4T. —0,021***(0,001)

—0,012***(0,002)

COMPETENCIAYMEDIDASLIBERALIZADORASENELSECTORMINORISTA... 139

consistentes,elresultadopuededebersetambiénalabajavariaciónwithindentrodelamuestraynonecesariamenteaqueexistacorrelaciónentrelosefectosaleatoriosyelrestodevariablesexplicativas(véaseWooldrige,2002).Enestesentido,realizarlaestimaciónincluyendoefectosfijos,aúncuandolosresultadosobtenidosseanmenosricos,nospermiteconfirmarelefectoestimadosobrelospreciosdeloscompetidoresdelaentradadeestacionesdeserviciolow costosupermercados.

A modo de generalización, podría parecer que este comportamiento generaríaunareducciónmuysignificativasobreelpreciomedio,perosedebeseñalarqueelnúmerodeentrantesesrelativamentereducido.únicamenteentran27nuevasgaso-lineraslow cost,4estacionesdeservicioligadasasupermercadosy10decompañíaspetrolerastradicionales.Dehechosidefinimoselradioen1.000metros,severánafectadas247gasolinerasdeformadirectaoindirectaporlaentradadealgunagaso-linera,sobrelas579existentes(el45por100).

NodebemosolvidarqueestamosanalizandolospreciosenlaRegiónMetropoli-tanadeBarcelona,zonadensamentepobladayademásconunadensidaddeestacio-nesdeserviciomáselevadaqueenlamediadeEspaña.Enzonasconmenordensi-daddegasolinerasestosefectosprobablementeseráninferiores.Portanto,aunque

CuADRO 4 (continuación)RESuLTADOS ECOnOMÉTRICOS. ECuACIón [1]

(MCO y efectos aleatorios)

1.000 metros 1.500 metros 2.000 metrosE5L.C. —0,033***

(0,004)—0,029***

(0,002)—0,047***

(0,004)E5T. —0,022***

(0,000)—0,033***

(0,003)E�L.C. —0,025***

(0,00�)E�T. —0,012***

(0,001)E7T. —0,007*

(0,004)E8T. —0,00�*

(0,004)Constante 1,3�5***

(0,001)1,3�9***(0,001)

1,370***(0,001)

Observaciones 25�.727 25�.727 25�.727R2 0,071 0,12� 0,135WaldChi2

Hausman202�4,87***

�1.49***37575,3�***139.30***

40515,42***103.97***

NOTAS:***(significativoal1por100),**(significativoal5por100)y*(significativoal10por100).

140 CUADERNOSECONóMICOSDEICEN.O88

CuADRO 5RESuLTADOS ECOnOMÉTRICOS. ECuACIón [1]

(MCO y efectos fijos)

1.000 metros 1.500 metros 2.000 metros

E0 L.C. –0,055***(0,001)

–0,048***(0,000)

–0,045***(0,000)

E0 S. –0,043***(0,002)

–0,049***(0,001)

–0,042***(0,001)

E0 T. –0,029***(0,001)

–0,029***(0,001)

–0,027***(0,001)

E1 L.C. –0,042***(0,001)

–0,043***(0,001)

–0,037***(0,001)

E1 S. –0,050***(0,002)

–0,036***(0,002)

–0,038***(0,001)

E1T. —0,027***(0,001)

—0,017***(0,001)

—0,031***(0,001)

E2L.C. —0,045***(0,001)

—0,039***(0,001)

—0,034***(0,001)

E2S. —0,032***(0,003)

—0,041***(0,002)

—0,027***(0,002)

E2T. —0,018***(0,001)

—0,029***(0,001)

—0,024***(0,001)

E3L.C. —0,038***(0,001)

—0,030***(0,001)

—0,028***(0,001)

E3S. —0,007(0,004)

—0,02�***(0,001)

E3T. —0,015***(0,001)

—0,035***(0,001)

—0,022***(0,001)

E4L.C. —0,057***(0,002)

—0,035***(0,001)

—0,040***(0,002)

E4S. —0,034***(0,003)

E4T. —0,021***(0,001)

—0,012***(0,002)

E5L.C. —0,033***(0,004)

—0,029***(0,002)

—0,04�***(0,004)

COMPETENCIAYMEDIDASLIBERALIZADORASENELSECTORMINORISTA... 141

laentradadenuevosoperadorespuedegenerardescensosdepreciossignificativosenzonasmuylocales,enzonascondensidadesdegasolinerasbajas,laentradadenuevosoperadorespuedegenerarefectosmásreducidos.

Igualmentehayquedestacarqueenlapresenteaproximaciónhemosconsidera-dolaentradacomounelementoexógeno,peropuedenoserlo.Silosentrantessesitúanprincipalmenteen laszonasmáscaras,nuestrasestimacionespodríanestarsobrevalorandolosefectosdelaentrada.

Sinembargo,hayquetenerencuentaquelasgasolinerasnosepuedenlocali-zardondequieran,por loqueaunqueexistanprecioselevadosenalgunazonaesprobablequelosoperadores(principalmenteloslow cost)nopuedanlocalizarse.Dehecho,todaslasestacionesdeserviciolow costqueentranenelmercadolohacenenpolígonosindustriales,lugaresdondelalegislaciónlespermiteentrar,peroquizásnodondeelegiríanentrarsielaccesofueralibreencualquiertipodelocalización.Portanto,siexistieraesesesgopresuponemosquenoseríalosuficientementeimportantecomoparainvalidarlasprincipalesconclusionesextraídasenelpresentetrabajo.

CuADRO 5 (continuación)RESuLTADOS ECOnOMÉTRICOS. ECuACIón [1]

(MCO y efectos fijos)

1.000 metros 1.500 metros 2.000 metrosE5T. —0,022***

(0,001)—0,033***

(0,003)E�L.C. —0,025***

(0,00�)E�T. —0,012***

(0,001)E7T. —0,007**

(0,004)E.T. —0,007*

(0,004)Constante 1,3�3***

(0,000)1,3�8***(0,000)

1,3�9***(0,000)

Observaciones 25�.727 25�.727 25�.727R2 0,0714 0,12�4 0,1351WaldChi2 1.407,38*** 1.�84,30*** 2.��7,49***Hausman �1,49*** 139,30*** 103,97***

NOTAS:***(significativoal1por100),**(significativoal5por100)y*(significativoal10por100).L.C.(Lowcost),S.(Supermercado),T(GasolineraTradicional).

142 CUADERNOSECONóMICOSDEICEN.O88

4. Conclusiones

LasactividadesdelsectorpúblicoenEspañaconducentesalaliberalizacióndelsectordeloscarburantesparecennohaberalcanzadolosresultadosdecompetenciaefectiva que cabrían esperar. Este resultado, compartido en buena parte de laseconomías modernas, hacen que la actividad pública sectorial se centre en doscuestiones:detectarloscasosdeprácticasanticompetitivasy,mediantelassanciones,disuadirdetodotipoderéplicas;yporotraparte,establecermecanismoslegalesquefacilitenlaaperturadelmercado.

Eneste trabajohemosdescritoambaspolíticasen lasdosúltimasdécadaspara,posteriormente,evaluareconométricamentelosefectosdelamásrecientedelasmedidastomadasporelGobierno,relativaalaentradadenuevosoperadoresminoristas.

Utilizandodatosdiariosdeprecios(delunesaviernes)paraelperiodoenerode2012a juniode2014,de laRegiónMetropolitanadeBarcelona,planteamosunaecuacióndepreciosparatratardemostrarelcomportamientoenestamateriadelosentrantes.

Nuestrosresultadosapuntanaquelasestacionesdeserviciodenominadaslow costylossupermercadostienenpreciosmásbajosquelamediadecompetidoresensuentornoy,además,disciplinannosóloalasempresasinmediatamentecircundantessinohastaun radiode10kilómetros (aunque con reducciones cadavezmenoresconforme aumenta la distancia). Resultados aparentemente positivos que debenser tomadosconcautela,dadoel supuestodeexogeneidadde la entradayde lascaracterísticasdealtadensidaddepoblaciónde lazonaanalizada,por loque losresultadospodríanserligeramentediferentesenotraszonasdeEspaña.

Referencias bibliográficas

[1]BELLO,A.yCAVERO,S.(2008):«TheSpanishretailpetroleummarket:Newpatternsofcompetitionsincetheliberalizationoftheindustry».energy Policy 3�,pp.�12-2�.

[2]CHONÉ,P.,yLINNEMER,L.(2012)«Atreatmenteffectmethodformergeranalysiswithanapplication toparkingprices inParis».The Journal of industrial economics�0(4),pp.�31-5�.

[3]COMISIóNNACIONALDELACOMPETENCIA(2012):InformedeseguimientodelmercadodedistribucióndecarburantesdeautomociónenEspaña.

[4]COMISIóNNACIONALDELAENERGíA(2013):Informesobreelefectodeldíadelasemanaenladeterminacióndelospreciosdeloscarburantes(periodo2007-2012).

[5]ECKERT,A.(2013):«Empiricalstudiesofgasolineretailing:aguidetotheliterature». Journal of economic surveys,27(1),pp.140-1��.

[�]IVALDI, M. JULLIEN, B. REY, P., SEABRIGHT, P. y TIROLE, J. (2003): «TheEconomics of Tacit Collusion». IDEI-Toulouse. Final Report for DG Competition.EuropeanCommission.

[7]JIMÉNEZ,J.L.yPERDIGUERO,J.(2012):«Doesrigidityofpriceshidecollusion?».review of industrial organization,41,pp.223-248.

COMPETENCIAYMEDIDASLIBERALIZADORASENELSECTORMINORISTA... 143

[8]JIMÉNEZ,J.L.yPERDIGUERO,J.(2013):«Onemorelie:the«Mondayeffect»intheSpanishretailpetrolmarket».mimeo.

[9]JIMÉNEZ, J. L. y PERDIGUERO, J. (2014): «Información, presión institucionaly estrategias empresariales: el efecto lunes en el mercado español de gasolina».InformaciónComercialEspañola.50AniversariodelaPrimeraLeydeCompetenciaenEspaña,87�,pp.37-5�.

[10]PERDIGUERO, J. (2012): «Tres décadas de reformas en el mercado español degasolinas:Historiadeunfracasoanunciado».Papeles de economía española,134,pp.143-157.

[11]PERDIGUERO,J.yJIMÉNEZ,J.L.(2009):«¿Competenciaocolusiónenelmercadodegasolina?Unaaproximaciónatravésdelparámetrodeconducta»,revista de economía aplicada,50(XVII),pp.27-45.

[12]WOOLRIDGE, J.M. (2002):econometric analysis of cross section and panel data,Cambridge,Mass.,MITPress.