¿Cómo evaluar un proyecto de inversión? · real de un proyecto entrega valiosas lecciones para...

1

Profesor: Tomás Reyes Ph.D. Berkeley, EE.UU. SÁBADO 9 DEJULIO DE 2016 La clase ejecutiva es una alianza entre "El Mercurio" y la UC, fundada en 1998, para apoyar la formación profesional en Chile I Más información de este curso y diplomados en www.claseejecutiva.cl EVALUACIÓN DE PROYECTOS ¿Cómo evaluar un proyecto de inversión? Mientras más difíciles de revertir sean las decisiones, mayor esfuerzo debemos poner en su evaluación. Es aconsejable seguir el curso de un proyecto luego de su evaluación. Medir el desempeño e implementación real de un proyecto entrega valiosas lecciones para mejorar futuras evaluaciones. PUBLICACIÓN DE HOY: Selección del curso “Evaluación de Proyectos” de los Diplomados de Ingeniería Industrial UC-la clase ejecutiva. UN PROCESO ITERATIVO Con esta clase concluye el curso Evaluación de Proyec- tos. Durante las publicacio- nes pasadas (martes 31 de abril y 28 de junio) estudia- mos por separado cada una de las etapas del proceso. Hoy veremos cómo se conectan estas partes para formar el todo (ver figura). 1. DEFINICIÓN DEL PROYECTO Y CASO BASE El primer paso consiste en definir lo que se desea evaluar. Es importante entender perfectamente en qué consiste el proyecto y qué decisiones estraté- gicas de la empresa están involucradas. Mientras más difíciles de revertir sean las decisiones, mayor esfuer- zo debemos poner en su evaluación. Solo cuando el proyecto y su caso base están bien definidos se puede seguir avanzando con la evalua- ción. El caso base repre- senta lo que ocurriría si el proyecto no se llevara a cabo. También es importan- te listar todas las decisiones a evaluar en el proyecto. Si este último es complejo, habrá más de una forma de llevarlo a cabo y múltiples decisiones estratégicas a tomar. REFINAMIENTO CONTINUO La evaluación de un proyecto es un proceso iterativo y de refinamiento continuo. Al evaluar formal- mente el proyecto adquiri- mos progresivamente más información. Por esto, es normal que las definiciones iniciales cambien a medida que avanza el proceso de evaluación. Un problema común en esta etapa es que el caso base, a pesar de estar bien definido, no es realista. El caso base debe considerar tanto la situación actual como lo que pasará en el futuro si el proyecto no se ejecuta. Por ejemplo, existen ocasiones en que al no ejecutar el proyecto, la empresa pierde participa- ción de mercado inevitable- mente. Si lo anterior no se incluye en la definición del caso base, el proyecto será evaluado incorrectamente. 2. PROYECTAR INGRESOS Y COSTOS Una vez definidos el pro- yecto y su caso base, debe- mos proyectar los ingresos y costos incrementales. Los costos dependen en gran medida de las deci- siones tecnológicas que se tomen y pueden cambiar drásticamente en el tiem- po. Muchos proyectos son altamente dependientes de insumos cuyos precios son volátiles y difíciles de estimar, como el petróleo o la energía. En muchos de estos casos es posible emplear estimaciones ya disponibles de distintos analistas. Para proyectar los ingre- sos es necesario estimar la demanda y el precio del producto o servicio. Pro- yectar la demanda es un trabajo complejo, ya que depende, entre otros, de la demanda agregada, la ofer- ta y el precio. En general, es necesario desarrollar un estudio de mercado para entender estos factores y hacer una estimación razo- nable. En algunos proyectos el precio es una variable de decisión esencial. La evalua- ción del proyecto debe con- siderar si la empresa tendrá la posición de tomadora o fijadora de precios. Esto dependerá de las carac- terísticas de la industria y de la posición que tenga la compañía en el mercado. 3. ESTIMAR FLUJOS DE CAJA LIBRE El valor del proyecto no proviene de las utilidades contables que genera, sino de los flujos reales de dine- ro. Estos corresponden a los flujos de caja libre y se calcu- lan a partir de las estimacio- nes de ingresos y costos. Los flujos deben ser in- crementales. Esto significa que se deben al proyecto y representan la diferencia en flujos respecto del caso base. La estimación de flujos debe considerar los costos de oportunidad, que cuan- tifican el valor de la mejor alternativa que se dejó de realizar debido a la ejecu- ción del proyecto. Por otro lado, los costos hundidos deben quedar fue- ra, ya que no dependen de la realización del proyecto y, por lo tanto, no son incre- mentales. Para obtener los flujos de caja libre, primero se deben calcular las utilidades después de impuestos. La tasa de impuestos debe ser acorde al período en que ocurrirán los flujos. Poste- riormente, se debe incluir la depreciación, la inversión, los cambios en capital de trabajo neto y el valor resi- dual de ser necesario. 4. ESTIMAR LA TASA DE DESCUENTO La tasa de descuento pue- de ser uno de los paráme- tros más difíciles de estimar. Esta depende principalmen- te del riesgo sistemático del proyecto y del nivel de deuda de la empresa. Lamentablemente, en la mayoría de los proyectos no es posible medir direc- tamente la exposición al riesgo sistemático, ya que no existe información histórica de flujos ni retornos. Lo aconsejable entonces es usar el WACC de la empresa. Con el WACC podemos des- contar los flujos de caja libre para obtener el VAN. Un error típico en esta eta- pa es utilizar el WACC de la empresa mandante, cuando el proyecto en realidad es de un rubro distinto. En es- tos casos es recomendable buscar información de em- presas abiertas en bolsa que sean del rubro del proyecto y utilizar esta información como base para el cálculo del WACC. Hay casos en que por falta de información es muy difícil estimar correctamente la tasa de descuento. Debido a esta dificultad, el WACC suele ser uno de los prime- ros candidatos para hacer un análisis de riesgo. 5. CALCULAR VAN, TIR Y PAYBACK Con los flujos de caja libre podemos calcular la TIR y el payback del proyecto. Si ade- más conocemos la tasa de descuento, podemos calcular el VAN y aplicar la regla de la TIR (que compara la tasa de descuento con la TIR). El VAN es el indicador más importante para tomar la decisión de hacer o no el proyecto. Si el VAN es ne- gativo, entonces el proyecto no es rentable; no hay otra interpretación. También es importante considerar los órdenes de magnitud. Si un proyecto que requiere una inversión de millones de dólares tiene un VAN de unos pocos miles de dólares, hay que pensar bien si arriesgarse a hacerlo o no. El problema en este caso no es la metodología del VAN, sino más bien la probabilidad de que exista un error de cálculo debido a equivocaciones en la esti- mación de los parámetros. En tales casos un análisis de riesgo se vuelve aún más relevante. La TIR y el payback apor- tan información adicional que también es útil. Si la evaluación se hace de forma ordenada y mediante plani- llas de cálculo, agregar estos indicadores debería ser muy sencillo. Hay que tener cuidado con la aplicación de la regla de la TIR, pues en ciertos casos puede llevar a conclusiones equívocas. 6. ANÁLISIS DE RIESGO Un análisis de riesgo revela qué tan robusta es la evaluación ante cambios en algunas de las variables relevantes. Probablemente, nuestras estimaciones no se cumplan a la perfección, por lo tanto es importante conocer cuánto pueden variar los parámetros más relevantes y cómo afectan la realización y rentabilidad del proyecto. Toda evaluación se debe complementar con un análisis de riesgo (de sen- sibilidad, de escenarios o simulación de Monte Carlo) que permita entender cómo varía el VAN ante cambios en estas variables. 7. VALORIZAR FLEXIBILIDADES La gran mayoría de las veces un proyecto con flexi- bilidad tiene más valor que uno estático. Cada proyecto tiene distintas opciones de flexibilidad, y encontrarlas es el primer desafío antes de poder valorarlas. Entre las opciones de flexibilidad más comunes se encuentran las de esperar, expandir y aban- donar un proyecto. Existen distintas herra- mientas para valorar la flexibilidad de un proyecto. Las dos más comunes son los árboles de decisión y la fórmula de Black-Scholes. En ocasiones, debido a la alta complejidad de las flexibilidades, es demasiado costoso valorarlas cuantita- tivamente. En estos casos es bueno dejar en claro que esas flexibilidades existen y explicar cualitativamente sus beneficios. Al concluir los pasos anteriores, deberíamos poder tomar una decisión sobre la realización del proyecto. Sin embargo, si aún existe incertidumbre, a veces es necesario recomenzar. Como se mencionó, la evaluación de un proyecto es un proceso iterativo y de continuo refinamiento. En cada iteración se debe decidir entre los beneficios de refinar la evaluación y los costos que conlleva seguir trabajando en ella. En ocasiones, la recomendación final de la evaluación será no realizar el proyecto. Si este es el caso, es parte de nuestro rol evaluador entregar una recomendación objetiva aun cuando a la empresa no le agrade recibirla. Finalmente, es aconsejable seguir el curso de un proyecto luego de su evaluación. Medir el desempeño e implementación real de un proyecto entrega valiosas lecciones para mejorar futuras evaluaciones. Con estas recomendaciones cerramos la última clase del curso Evaluación de Proyectos. Esperamos que el conocimiento adquirido les sea de utilidad no solo para evaluar proyectos en sus empresas, sino también para evaluar sus proyectos personales, que son sin duda los más importantes. Los profesores ayudantes de este curso son Francisco Carrasco, Antonie Katscher y Francisco Mariscal. LA IMPLEMENTACIÓN Y LA EVALUACIÓN DEL DESEMPEÑO

Transcript of ¿Cómo evaluar un proyecto de inversión? · real de un proyecto entrega valiosas lecciones para...

Profesor:Tomás ReyesPh.D. Berkeley, EE.UU.

SÁBADO 9 DEJULIO DE 2016La clase ejecutiva es una alianza entre "El Mercurio" y la UC, fundada en 1998, para apoyar la formación profesional en Chile I Más información de este curso y diplomados en www.claseejecutiva.cl

EVALUACIÓN DE PROYECTOS

¿Cómo evaluar un proyecto de inversión?Mientras más difíciles de revertir sean las decisiones, mayor esfuerzo debemos poner en su evaluación.

Es aconsejable seguir el curso de un proyecto luego de su evaluación. Medir el desempeño e implementación real de un proyecto entrega valiosas lecciones para mejorar futuras evaluaciones.

PUBLICACIÓN DE HOY: Selección del curso “Evaluación de Proyectos” de los Diplomados de Ingeniería Industrial UC-la clase ejecutiva.

UN PROCESO ITERATIVO

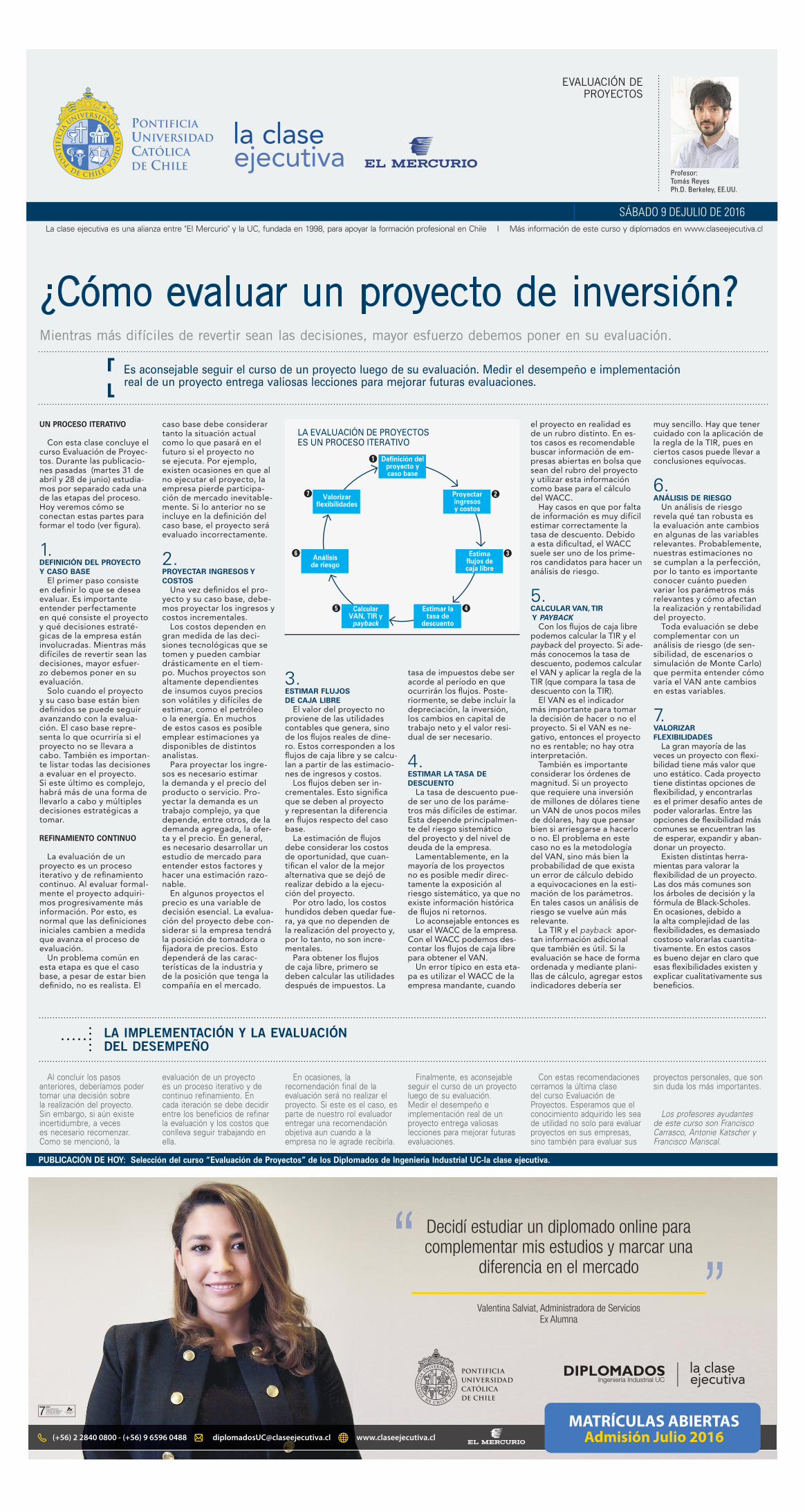

Con esta clase concluye el curso Evaluación de Proyec-tos. Durante las publicacio-nes pasadas (martes 31 de abril y 28 de junio) estudia-mos por separado cada una de las etapas del proceso. Hoy veremos cómo se conectan estas partes para formar el todo (ver figura).

1.DEFINICIÓN DEL PROYECTOY CASO BASE

El primer paso consiste en definir lo que se desea evaluar. Es importante entender perfectamente en qué consiste el proyecto y qué decisiones estraté-gicas de la empresa están involucradas. Mientras más difíciles de revertir sean las decisiones, mayor esfuer-zo debemos poner en su evaluación.

Solo cuando el proyecto y su caso base están bien definidos se puede seguir avanzando con la evalua-ción. El caso base repre-senta lo que ocurriría si el proyecto no se llevara a cabo. También es importan-te listar todas las decisiones a evaluar en el proyecto. Si este último es complejo, habrá más de una forma de llevarlo a cabo y múltiples decisiones estratégicas a tomar.

REFINAMIENTO CONTINUO

La evaluación de un proyecto es un proceso iterativo y de refinamiento continuo. Al evaluar formal-mente el proyecto adquiri-mos progresivamente más información. Por esto, es normal que las definiciones iniciales cambien a medida que avanza el proceso de evaluación.

Un problema común en esta etapa es que el caso base, a pesar de estar bien definido, no es realista. El

caso base debe considerar tanto la situación actual como lo que pasará en el futuro si el proyecto no se ejecuta. Por ejemplo, existen ocasiones en que al no ejecutar el proyecto, la empresa pierde participa-ción de mercado inevitable-mente. Si lo anterior no se incluye en la definición del caso base, el proyecto será evaluado incorrectamente.

2.PROYECTAR INGRESOS Y COSTOS

Una vez definidos el pro-yecto y su caso base, debe-mos proyectar los ingresos y costos incrementales.

Los costos dependen en gran medida de las deci-siones tecnológicas que se tomen y pueden cambiar drásticamente en el tiem-po. Muchos proyectos son altamente dependientes de insumos cuyos precios son volátiles y difíciles de estimar, como el petróleo o la energía. En muchos de estos casos es posible emplear estimaciones ya disponibles de distintos analistas.

Para proyectar los ingre-sos es necesario estimar la demanda y el precio del producto o servicio. Pro-yectar la demanda es un trabajo complejo, ya que depende, entre otros, de la demanda agregada, la ofer-ta y el precio. En general, es necesario desarrollar un estudio de mercado para entender estos factores y hacer una estimación razo-nable.

En algunos proyectos el precio es una variable de decisión esencial. La evalua-ción del proyecto debe con-siderar si la empresa tendrá la posición de tomadora o fijadora de precios. Esto dependerá de las carac-terísticas de la industria y de la posición que tenga la compañía en el mercado.

3.ESTIMAR FLUJOSDE CAJA LIBRE

El valor del proyecto no proviene de las utilidades contables que genera, sino de los flujos reales de dine-ro. Estos corresponden a los flujos de caja libre y se calcu-lan a partir de las estimacio-nes de ingresos y costos.

Los flujos deben ser in-crementales. Esto significa que se deben al proyecto y representan la diferencia en flujos respecto del caso base.

La estimación de flujos debe considerar los costos de oportunidad, que cuan-tifican el valor de la mejor alternativa que se dejó de realizar debido a la ejecu-ción del proyecto.

Por otro lado, los costos hundidos deben quedar fue-ra, ya que no dependen de la realización del proyecto y, por lo tanto, no son incre-mentales.

Para obtener los flujos de caja libre, primero se deben calcular las utilidades después de impuestos. La

tasa de impuestos debe ser acorde al período en que ocurrirán los flujos. Poste-riormente, se debe incluir la depreciación, la inversión, los cambios en capital de trabajo neto y el valor resi-dual de ser necesario.

4.ESTIMAR LA TASA DE DESCUENTO

La tasa de descuento pue-de ser uno de los paráme-tros más difíciles de estimar. Esta depende principalmen-te del riesgo sistemático del proyecto y del nivel de deuda de la empresa.

Lamentablemente, en la mayoría de los proyectos no es posible medir direc-tamente la exposición al riesgo sistemático, ya que no existe información histórica de flujos ni retornos.

Lo aconsejable entonces es usar el WACC de la empresa. Con el WACC podemos des-contar los flujos de caja libre para obtener el VAN.

Un error típico en esta eta-pa es utilizar el WACC de la empresa mandante, cuando

el proyecto en realidad es de un rubro distinto. En es-tos casos es recomendable buscar información de em-presas abiertas en bolsa que sean del rubro del proyecto y utilizar esta información como base para el cálculo del WACC.

Hay casos en que por falta de información es muy difícil estimar correctamente la tasa de descuento. Debido a esta dificultad, el WACC suele ser uno de los prime-ros candidatos para hacer un análisis de riesgo.

5.CALCULAR VAN, TIR Y PAYBACK

Con los flujos de caja libre podemos calcular la TIR y el payback del proyecto. Si ade-más conocemos la tasa de descuento, podemos calcular el VAN y aplicar la regla de la TIR (que compara la tasa de descuento con la TIR).

El VAN es el indicador más importante para tomar la decisión de hacer o no el proyecto. Si el VAN es ne-gativo, entonces el proyecto no es rentable; no hay otra interpretación.

También es importante considerar los órdenes de magnitud. Si un proyecto que requiere una inversión de millones de dólares tiene un VAN de unos pocos miles de dólares, hay que pensar bien si arriesgarse a hacerlo o no. El problema en este caso no es la metodología del VAN, sino más bien la probabilidad de que exista un error de cálculo debido a equivocaciones en la esti-mación de los parámetros. En tales casos un análisis de riesgo se vuelve aún más relevante.

La TIR y el payback apor-tan información adicional que también es útil. Si la evaluación se hace de forma ordenada y mediante plani-llas de cálculo, agregar estos indicadores debería ser

muy sencillo. Hay que tener cuidado con la aplicación de la regla de la TIR, pues en ciertos casos puede llevar a conclusiones equívocas.

6.ANÁLISIS DE RIESGO

Un análisis de riesgo revela qué tan robusta es la evaluación ante cambios en algunas de las variables relevantes. Probablemente, nuestras estimaciones no se cumplan a la perfección, por lo tanto es importante conocer cuánto pueden variar los parámetros más relevantes y cómo afectan la realización y rentabilidad del proyecto.

Toda evaluación se debe complementar con un análisis de riesgo (de sen-sibilidad, de escenarios o simulación de Monte Carlo) que permita entender cómo varía el VAN ante cambios en estas variables.

7.VALORIZARFLEXIBILIDADES

La gran mayoría de las veces un proyecto con flexi-bilidad tiene más valor que uno estático. Cada proyecto tiene distintas opciones de flexibilidad, y encontrarlas es el primer desafío antes de poder valorarlas. Entre las opciones de flexibilidad más comunes se encuentran las de esperar, expandir y aban-donar un proyecto.

Existen distintas herra-mientas para valorar la flexibilidad de un proyecto. Las dos más comunes son los árboles de decisión y la fórmula de Black-Scholes. En ocasiones, debido a la alta complejidad de las flexibilidades, es demasiado costoso valorarlas cuantita-tivamente. En estos casos es bueno dejar en claro que esas flexibilidades existen y explicar cualitativamente sus beneficios.

Al concluir los pasos anteriores, deberíamos poder tomar una decisión sobre la realización del proyecto. Sin embargo, si aún existe incertidumbre, a veces es necesario recomenzar. Como se mencionó, la

evaluación de un proyecto es un proceso iterativo y de continuo refinamiento. En cada iteración se debe decidir entre los beneficios de refinar la evaluación y los costos que conlleva seguir trabajando en ella.

En ocasiones, la recomendación final de la evaluación será no realizar el proyecto. Si este es el caso, es parte de nuestro rol evaluador entregar una recomendación objetiva aun cuando a la empresa no le agrade recibirla.

Finalmente, es aconsejable seguir el curso de un proyecto luego de su evaluación. Medir el desempeño e implementación real de un proyecto entrega valiosas lecciones para mejorar futuras evaluaciones.

Con estas recomendaciones cerramos la última clase del curso Evaluación de Proyectos. Esperamos que el conocimiento adquirido les sea de utilidad no solo para evaluar proyectos en sus empresas, sino también para evaluar sus

proyectos personales, que son sin duda los más importantes.

Los profesores ayudantes de este curso son Francisco Carrasco, Antonie Katscher y Francisco Mariscal.

LA IMPLEMENTACIÓN Y LA EVALUACIÓNDEL DESEMPEÑO