COMISIÓN DE PRESUPUESTO Y CUENTA … · 2 Índice I. INGRESOS TRIBUTARIOS 1) Supuestos...

132

1 COMISI COMISI Ó Ó N DE PRESUPUESTO Y CUENTA N DE PRESUPUESTO Y CUENTA GENERAL DE LA REP GENERAL DE LA REP Ú Ú BLICA BLICA INGRESOS TRIBUTARIOS INGRESOS TRIBUTARIOS DEL PRESUPUESTO P DEL PRESUPUESTO P Ú Ú BLICO 2008 BLICO 2008 SUPERINTENDENCIA NACIONAL DE ADMINISTRACI SUPERINTENDENCIA NACIONAL DE ADMINISTRACI Ó Ó N TRIBUTARIA N TRIBUTARIA 19 de Septiembre de 2007 19 de Septiembre de 2007

Transcript of COMISIÓN DE PRESUPUESTO Y CUENTA … · 2 Índice I. INGRESOS TRIBUTARIOS 1) Supuestos...

1

COMISICOMISIÓÓN DE PRESUPUESTO Y CUENTA N DE PRESUPUESTO Y CUENTA GENERAL DE LA REPGENERAL DE LA REPÚÚBLICABLICA

INGRESOS TRIBUTARIOSINGRESOS TRIBUTARIOSDEL PRESUPUESTO PDEL PRESUPUESTO PÚÚBLICO 2008BLICO 2008

SUPERINTENDENCIA NACIONAL DE ADMINISTRACISUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓÓN TRIBUTARIAN TRIBUTARIA

19 de Septiembre de 200719 de Septiembre de 2007

2

ÍÍndicendice

I. INGRESOS TRIBUTARIOS

1) Supuestos Macroeconómicos y medidas consideradas.

2) Metodología de Ingresos Tributarios

3) Proyección de los Ingresos Tributarios 2008

II. SUNAT: MARCO ESTRATÉGICO

1) Fomentar el Cumplimiento Voluntario

a) Facilitación del Cumplimiento Voluntario.

b) Fiscalización

2) Facilitar el Comercio Exterior

a) Facilitación del Comercio Exterior y Seguridad de la Cadena Logística.

b) Lucha contra el Contrabando.

3

Supuestos MacroeconSupuestos Macroeconóómicos ymicos yMedidas consideradasMedidas consideradas

ProyecciProyeccióón 2008n 2008

Fuente: Marco MacroeconFuente: Marco Macroeconóómico mico MultianualMultianual20082008--2010 2010 --ActualizaciActualizacióón agoston agosto 2007 2007

(publicado el 1 de septiembre)(publicado el 1 de septiembre)

4

SUPUESTOS MACROECONSUPUESTOS MACROECONÓÓMICOS 2MICOS 2007007--20082008

2006 2007 2008PBI (Millones de Nuevos Soles) 304 500 334 000 360 600PBI (Var. % real) 7,6 7,2 6,2

Demanda Interna (Var. % Real) 10,1 8,8 7,1

Balanza Comercial 8 934 9 198 8 364Exportaciones FOB (Millones de US$) 23 800 27 312 29 470Importaciones FOB (Millones de US$) 14 866 18 114 21 106

Tipo de Cambio Promedio (S/. X US$) 3,27 3,17 3,16

Inflación acumulada (%) 1,1 2,5 2,0Inflación Promedio (%) 2,0 1,4 2,0

Términos de Intercambio (Var. %) 26,2 5,0 -2,2

Fuente: Marco Macroeconómico Multianual 2008-2010 (Actualizado agosto 2007)

5

PRINCIPALES FACTORES CONSIDERADOS PRINCIPALES FACTORES CONSIDERADOS EN LA PROYECCIEN LA PROYECCIÓÓN 2008N 2008

Contexto Internacional

a) Desaceleración de la Economía Mundial.b) Incremento de precios de los Productos de Importación (Petróleo, Trigo).c) Deterioro de los Términos de Intercambio (-2,2%). Reducción de precios

de los minerales (Cobre y Zinc).

Política Tributaria, Arancelaria y Acuerdos Comerciales

a) Reducción de la tasa del ITF (de 0,08% a 0,07%)b) Racionalización de Beneficios Tributarios en la Amazoníac) Implementación del TLC con Estados Unidos

Fuente: Marco Macroeconómico Multianual 2008-2010 (Actualizado agosto 2007)

6

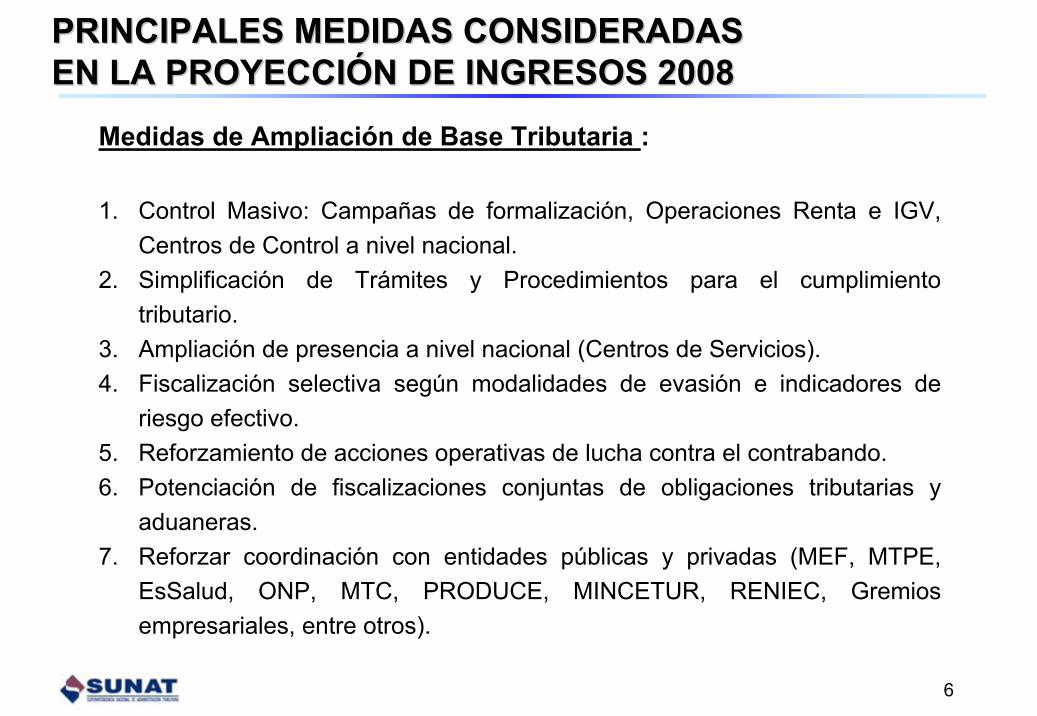

PRINCIPALES MEDIDAS CONSIDERADAS PRINCIPALES MEDIDAS CONSIDERADAS EN LA PROYECCIEN LA PROYECCIÓÓN DE INGRESOS 2008N DE INGRESOS 2008

Medidas de Ampliación de Base Tributaria :

1. Control Masivo: Campañas de formalización, Operaciones Renta e IGV, Centros de Control a nivel nacional.

2. Simplificación de Trámites y Procedimientos para el cumplimiento tributario.

3. Ampliación de presencia a nivel nacional (Centros de Servicios).4. Fiscalización selectiva según modalidades de evasión e indicadores de

riesgo efectivo.5. Reforzamiento de acciones operativas de lucha contra el contrabando.6. Potenciación de fiscalizaciones conjuntas de obligaciones tributarias y

aduaneras.7. Reforzar coordinación con entidades públicas y privadas (MEF, MTPE,

EsSalud, ONP, MTC, PRODUCE, MINCETUR, RENIEC, Gremios empresariales, entre otros).

7

Equivalencia MetodolEquivalencia MetodolóógicagicaIngresos Tributarios PPTO vs.Ingresos Tributarios PPTO vs.

Ingresos Tributarios SUNATIngresos Tributarios SUNAT

8

FUENTES DE INGRESO DEL PRESUPUESTOFUENTES DE INGRESO DEL PRESUPUESTO

Millones de S/. Estructura %

FUENTES 71 050 100,0

1. RECURSOS ORDINARIOS 46 300 65,22. RECURSOS DIRECTAMENTE RECAUDADOS 6 626 9,33. REC. OPERACIONES OFICIALES DE CREDITO 6 440 9,14. DONACIONES Y TRANSFERENCIAS 218 0,3

PROYECTO PRESUPUESTO 2008CONCEPTOS

5. RECURSOS DETERMINADOS 11 466 16,1Va...

Fuente: Exposición de Motivos Proyecto de Presupuesto 2008

9

INGRESOS TRIBUTARIOS PROYECTO PRESUPUESTO 2008INGRESOS TRIBUTARIOS PROYECTO PRESUPUESTO 2008(En Millones de Nuevos Soles)

Millones S/.

A. INGRESOS CORRIENTES (I+II+III) 45 996

I. TRIBUTARIOS 46 096

II. NO TRIBUTARIOS 1/ 1 513

- 1 613

B. INGRESOS DE CAPITAL 304

TOTAL RECURSOS ORDINARIOS (A+B) 46 300

PROYECTO DE PRESUPUESTO 2008CONCEPTOS

1/ Incluye intereses de privatización, recursos directamente recaudados, regalías, utilidades de empresas del Estado, intereses y otros.

2/ Considera transferencias al GR San Martín, Comisiones SUNAT y Banco de la Nación.

III. TRANSFERENCIAS 2/..Viene

Va...

Estruc. (%)

100,0

3,3

99,6

-3,5

0,7

99,3

Fuente: Exposición de Motivos del Proyecto de Presupuesto 2008

10

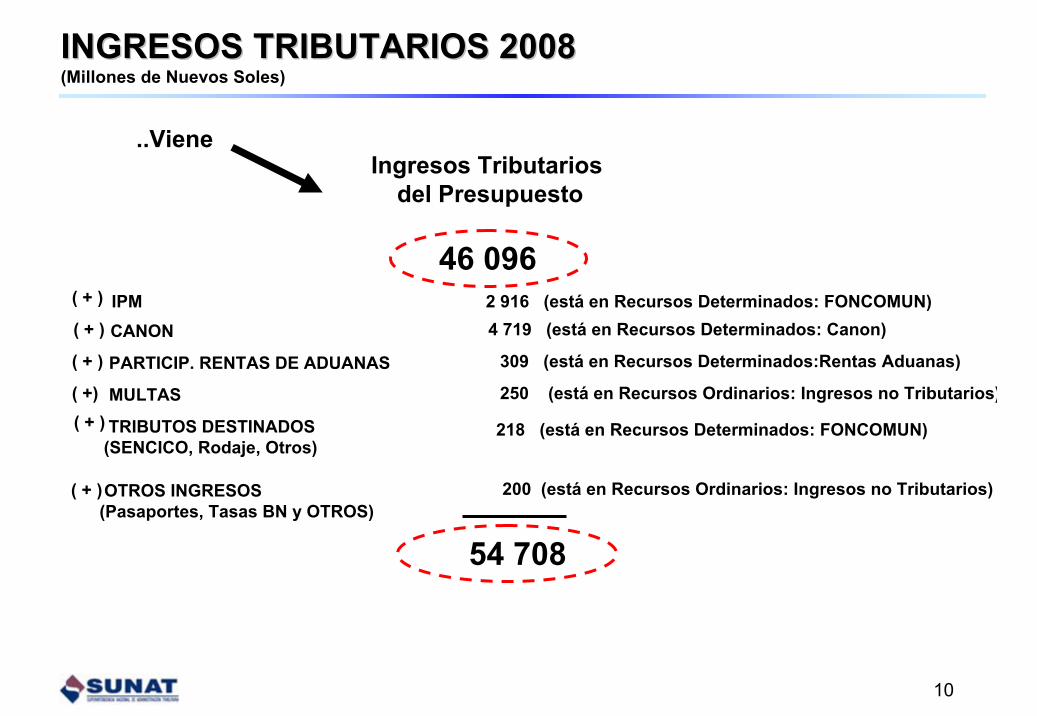

Ingresos Tributarios del Presupuesto

46 096

( + ) CANON 4 719 (está en Recursos Determinados: Canon)

( + ) PARTICIP. RENTAS DE ADUANAS 309 (está en Recursos Determinados:Rentas Aduanas)

( + ) IPM 2 916 (está en Recursos Determinados: FONCOMUN)

( +) MULTAS 250 (está en Recursos Ordinarios: Ingresos no Tributarios)

54 708

( + ) TRIBUTOS DESTINADOS (SENCICO, Rodaje, Otros)

218 (está en Recursos Determinados: FONCOMUN)

( + )OTROS INGRESOS (Pasaportes, Tasas BN y OTROS)

200 (está en Recursos Ordinarios: Ingresos no Tributarios)

INGRESOS TRIBUTARIOS 2008INGRESOS TRIBUTARIOS 2008(Millones de Nuevos Soles)

..Viene

11

Ingresos Tributarios Recaudados por SUNAT

Ingresos Tributarios del Presupuesto

46 096 54 708

( + ) CANON 4 719 (está en Recursos Determinados: Canon)

( + ) PARTICIP. RENTAS DE ADUANAS 309 (está en Recursos Determinados:Rentas Aduanas)

( + ) IPM 2 916 (está en Recursos Determinados: FONCOMUN)

( +) MULTAS 250 (está en Recursos Ordinarios: Ingresos no Tributarios)

54 708

( + ) TRIBUTOS DESTINADOS (SENCICO, Rodaje, Otros)

218 (está en Recursos Determinados: FONCOMUN)

( + )OTROS INGRESOS (Pasaportes, Tasas BN y OTROS)

200 (está en Recursos Ordinarios: Ingresos no Tributarios)

≠

INGRESOS TRIBUTARIOS 2008INGRESOS TRIBUTARIOS 2008(Millones de Nuevos Soles)

..Viene

12

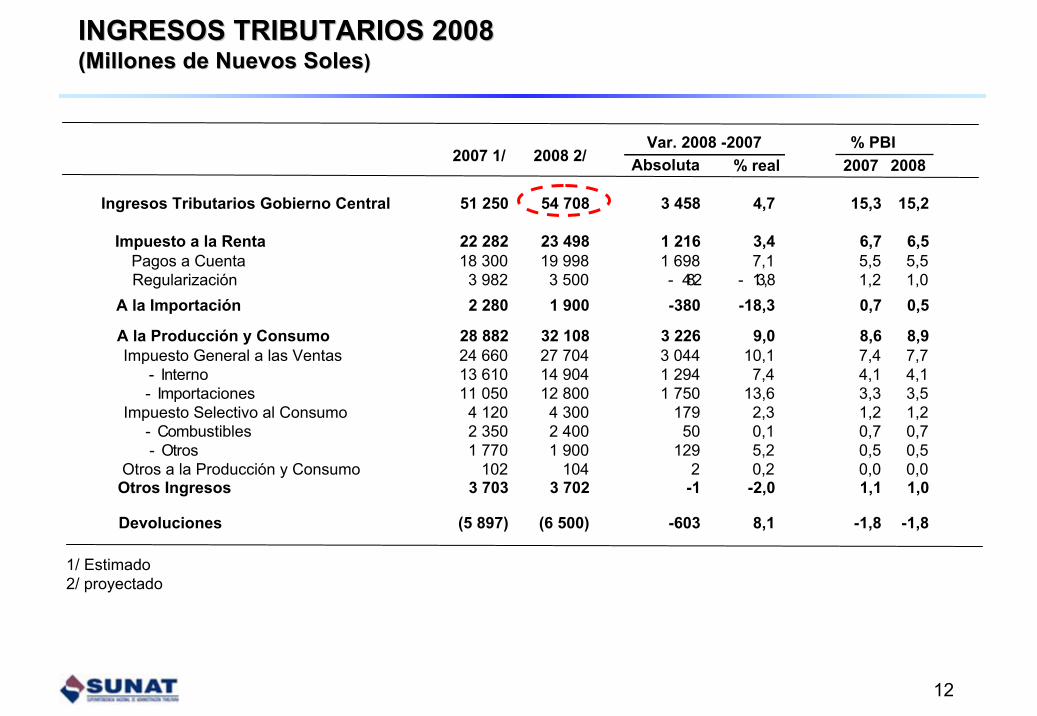

INGRESOS TRIBUTARIOS 2008INGRESOS TRIBUTARIOS 2008(Millones de Nuevos Soles(Millones de Nuevos Soles))

% real 2007 2008

Ingresos Tributarios Gobierno Central 51 250 54 708 3 458 4,7 15,3 15,2

Impuesto a la Renta 22 282 23 498 1 216 3,4 6,7 6,5Pagos a Cuenta 18 300 19 998 1 698 7,1 5,5 5,5Regularización 3 982 3 500 - 482 - 13,8 1,2 1,0

A la Importación 2 280 1 900 -380 -18,3 0,7 0,5

A la Producción y Consumo 28 882 32 108 3 226 9,0 8,6 8,9Impuesto General a las Ventas 24 660 27 704 3 044 10,1 7,4 7,7

- Interno 13 610 14 904 1 294 7,4 4,1 4,1- Importaciones 11 050 12 800 1 750 13,6 3,3 3,5

Impuesto Selectivo al Consumo 4 120 4 300 179 2,3 1,2 1,2- Combustibles 2 350 2 400 50 0,1 0,7 0,7- Otros 1 770 1 900 129 5,2 0,5 0,5

Otros a la Producción y Consumo 102 104 2 0,2 0,0 0,0Otros Ingresos 3 703 3 702 -1 -2,0 1,1 1,0

Devoluciones (5 897) (6 500) -603 8,1 -1,8 -1,8

% PBI2007 1/

Var. 2008 -20072008 2/

1/ Estimado 2/ proyectado

Absoluta

13

ProyecciProyeccióón de Recaudacin de Recaudacióón 2008n 2008Principales TributosPrincipales Tributos

Fuente: Marco MacroeconFuente: Marco Macroeconóómico mico MultianualMultianual20082008--2010 2010 --ActualizaciActualizacióón agoston agosto 2007 2007

(publicado el 1 de septiembre)(publicado el 1 de septiembre)

14

ESTRUCTURA DE LA RECAUDACION TRIBUTARIAESTRUCTURA DE LA RECAUDACION TRIBUTARIA(Porcentaje)

1425 31

40 44 46 43 45 47 49 52 50 52 51 52 51 47 48 516

813

16 19 20 25 25 25 23 22 24 25 29 29 34 43 46 46

37

3730

18 17 15 14 15 15 15 15 15 17 16 14 119 8 8

11

11 11 14 13 13 12 11 13 13 13 1210 9 9 9 6 4 332

19 16 12 11 11 10 10 9 9 10 12 8 6 7 6 5 5 4

-1 -1 -1 -1 -4 -4 -4 -6 -8 -10 -12 -12 -12 -12 -11 -11 -10 -12 -12

-20%

0%

20%

40%

60%

80%

100%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 20071/

20082/

IGV RENTA ISC ARANCELES OTROS Devoluciones

1/. Estimado 2/ Proyectado*El Impuesto a la Renta incluye el ITAN

15

(*) El Impuesto a la Renta incluye los ingresos por ITAN.

1/ Estimado. 2/ Proyección.

INGRESOS TRIBUTARIOS DEL GOBIERNO CENTRALINGRESOS TRIBUTARIOS DEL GOBIERNO CENTRALEn porcentaje del PBIEn porcentaje del PBI

6.4 6.3 6.3 6.6 6.8 7.0 7.1 7.4 7.7

2.8 3.0 3.03.7 3.8

4.76.5

7.1 6.91.8 1.9 2.1

2.1 1.91.6

1.31.2 1.2

1.6 1.5 1.21.2 1.2

1.2

0.90.7 0.5

1.2 1.4 0.90.7 0.9

0.7

0.70.7 0.7

-1.48 -1.5 -1.5 -1.5 -1.5 -1.6 -1.5 -1.8 -1.8-2

2

6

10

14

18

2000 2001 2002 2003 2004 2005 2006 2007 1/ 2008 2/

IGV I Renta ISC Aranceles Otros Devoluciones

12,4 12,5 12,1 12,9 13,1 13,615,0

15,3 15,2

16

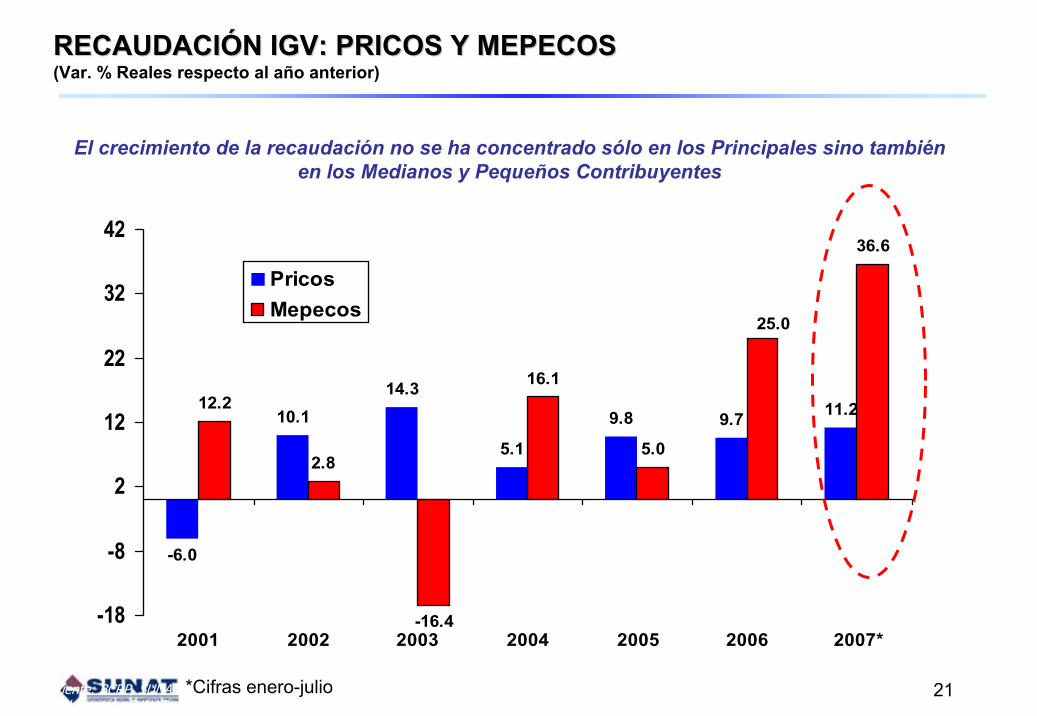

RECAUDACIRECAUDACIÓÓN DE TRIBUTOS INTERNOS DE LOS PRICOS Y MEPECOSN DE TRIBUTOS INTERNOS DE LOS PRICOS Y MEPECOS(En Millones de Soles)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2000 2001 2002 2003 2004 2005 20060

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

Pricos Mepecos

El crecimiento de la recaudación no se ha concentrado sólo en los Principales sino también en los Medianos y Pequeños Contribuyentes

Var % Real 2001 2002 2003 2004 2005 2006Prico 3,8 3,9 14,5 7,8 15,7 30,4Mepeco 11,7 1,2 -6,0 4,4 8,3 23,6

2007*14,728,5

* Acumulado Ene-Jul 2007

17Fuente: BCRP, SUNATElaboración: SUNAT

3.8 3.9

14.5

7.8

15.7

30.4

11.7

1.2

-6.0

4.48.3

28.5

14.7

23.6

-7

-2

3

8

13

18

23

28

33

2001 2002 2003 2004 2005 2006 2007*

PricosMepecos

RECAUDACIRECAUDACIÓÓN TRIBUTOS INTERNOS: PRICOS Y MEPECOSN TRIBUTOS INTERNOS: PRICOS Y MEPECOS(Var. % Reales respecto al año anterior)

El crecimiento de la recaudación no se ha concentrado sólo en los Principales sino también en los Medianos y Pequeños Contribuyentes

*Acumulado enero-julio

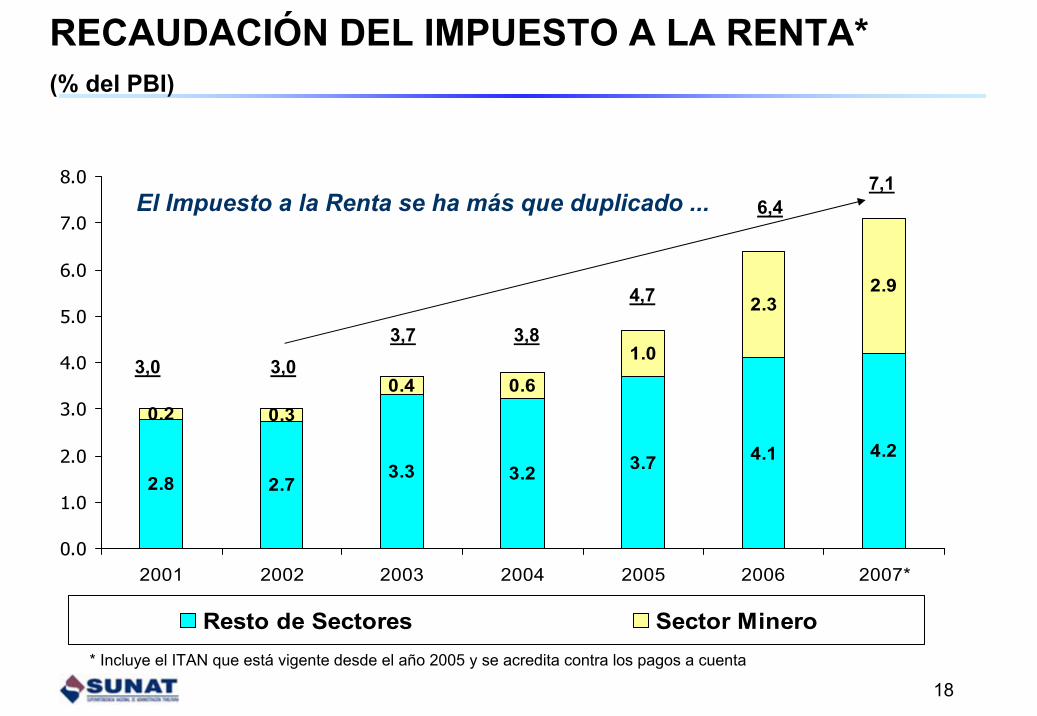

18

2.8 2.73.3 3.2 3.7 4.1 4.2

0.2 0.30.4 0.6

1.0

2.32.9

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

2001 2002 2003 2004 2005 2006 2007*

Resto de Sectores Sector Minero

RECAUDACIÓN DEL IMPUESTO A LA RENTA* (% del PBI)

3,0 3,03,7 3,8

4,7

6,4

* Incluye el ITAN que está vigente desde el año 2005 y se acredita contra los pagos a cuenta

El Impuesto a la Renta se ha más que duplicado ...7,1

19Fuente: BCRP, SUNATElaboración: SUNAT

6.2 5.7

36.9

10.0

37.7

61.0

19.213.6

10.3

0.8 1.9

12.1

28.529.2

-7

3

13

23

33

43

53

63

73

2001 2002 2003 2004 2005 2006 2007*

PricosMepecos

RECAUDACIRECAUDACIÓÓN IMPUESTO A LA RENTA+ITAN: N IMPUESTO A LA RENTA+ITAN: PRICOS Y MEPECOSPRICOS Y MEPECOS(Var. % Reales respecto al año anterior)

El crecimiento de la recaudación no se ha concentrado sólo en los Principales sino también en los Medianos y Pequeños Contribuyentes

*Cifras enero-julio

20

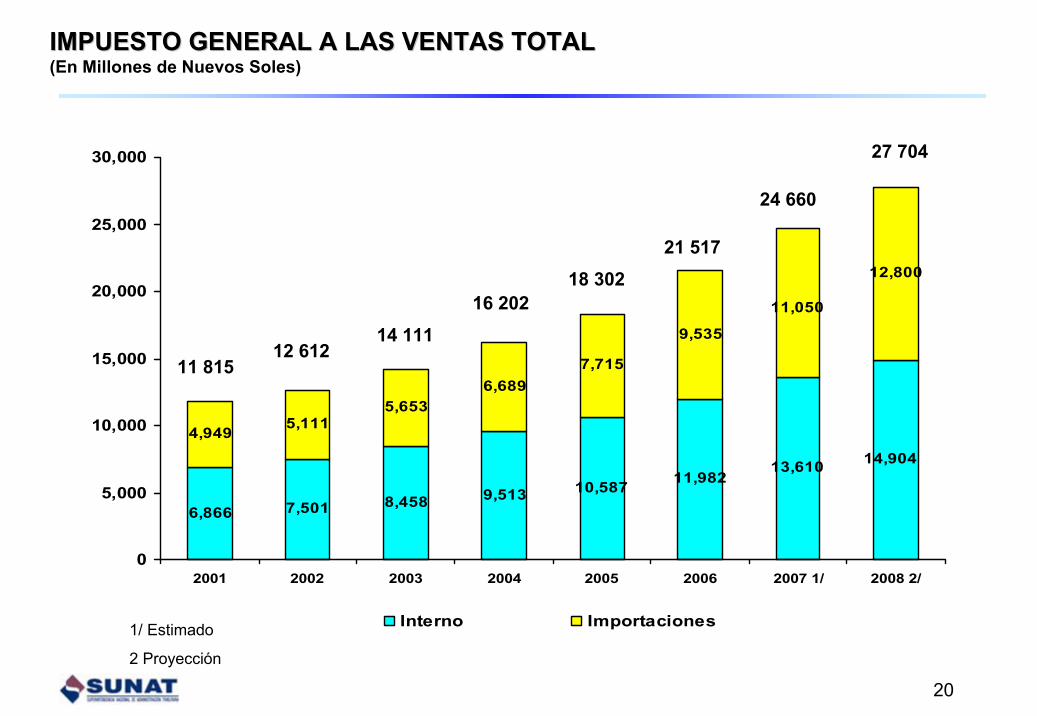

IMPUESTO GENERAL A LAS VENTAS TOTALIMPUESTO GENERAL A LAS VENTAS TOTAL(En Millones de Nuevos Soles)

1/ Estimado

2 Proyección

6,866 7,501 8,458 9,513 10,587 11,98213,610

4,949 5,1115,653

6,6897,715

9,535

12,800

14,904

11,050

0

5,000

10,000

15,000

20,000

25,000

30,000

2001 2002 2003 2004 2005 2006 2007 1/ 2008 2/

Interno Importaciones

12 61214 111

16 20218 302

24 660

21 517

11 815

27 704

21Fuente: BCRP, SUNATElaboración: SUNAT

-6.0

10.114.3

5.1

9.8 9.7 11.212.2

2.8

-16.4

16.1

5.0

36.6

25.0

-18

-8

2

12

22

32

42

2001 2002 2003 2004 2005 2006 2007*

PricosMepecos

RECAUDACIRECAUDACIÓÓN IGV: PRICOS Y MEPECOS N IGV: PRICOS Y MEPECOS (Var. % Reales respecto al año anterior)

El crecimiento de la recaudación no se ha concentrado sólo en los Principales sino también en los Medianos y Pequeños Contribuyentes

*Cifras enero-julio

22

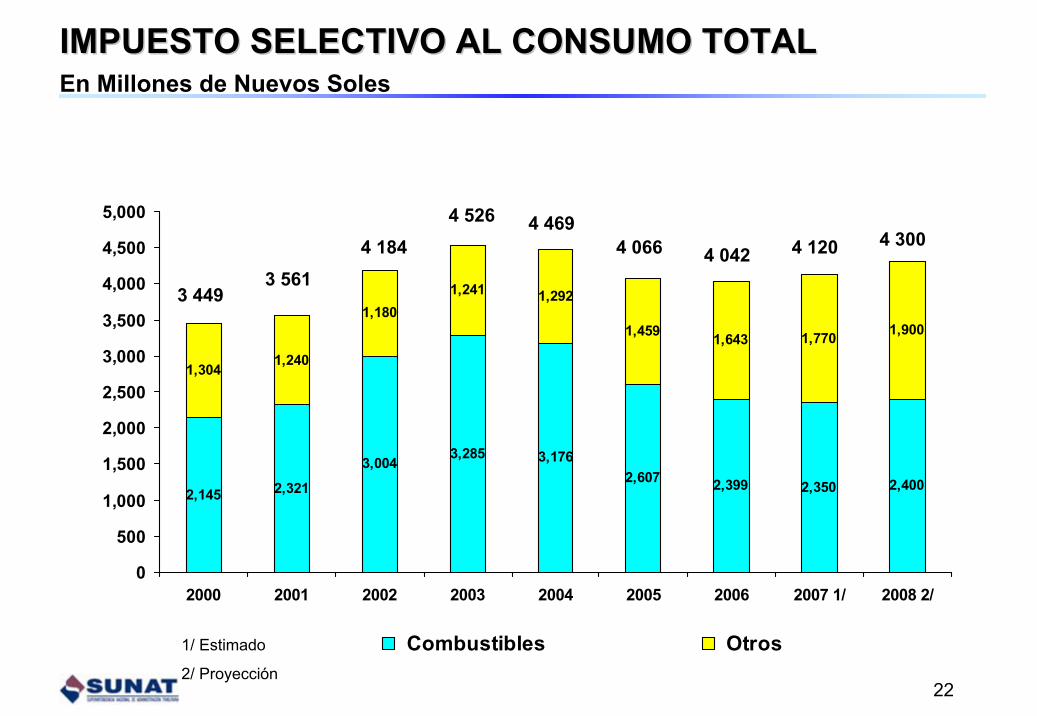

IMPUESTOIMPUESTO SELECTIVO AL CONSUMO TOTALSELECTIVO AL CONSUMO TOTALEn Millones de Nuevos Soles

2,145 2,321

3,004 3,285 3,1762,607 2,399 2,350 2,400

1,304 1,240

1,1801,241 1,292

1,459 1,643 1,770 1,900

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

2000 2001 2002 2003 2004 2005 2006 2007 1/ 2008 2/

Combustibles Otros1/ Estimado

2/ Proyección

4 1844 526 4 469

4 0424 3004 066

3 4493 561

4 120

23

IMPORTACIONES: TASAS DE ADVALOREMIMPORTACIONES: TASAS DE ADVALOREM

TASA EFECTIVA A LA IMPORTACIÓN

3.5

8.0

3.65.3

6.97.08.08.49.7

8.28.310.110.210.410.911.8

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

2001 2002 2003 2004 2005 2006 I S a Ago 07

Tasa Efectiva

TASA EFECTIVA, según CUODE

11 11 11 11 11 10 10

4

11

23

6688 8

55578

0

2

4

6

8

10

12

14

2001 2002 2003 2004 2005 2006 a Ago 07

Bs Consumo Mat.Pri. Interm. Bs Capital

Arancel Promedio

La tasa efectiva del Advalorem se ha reducido a menos de 4%

24

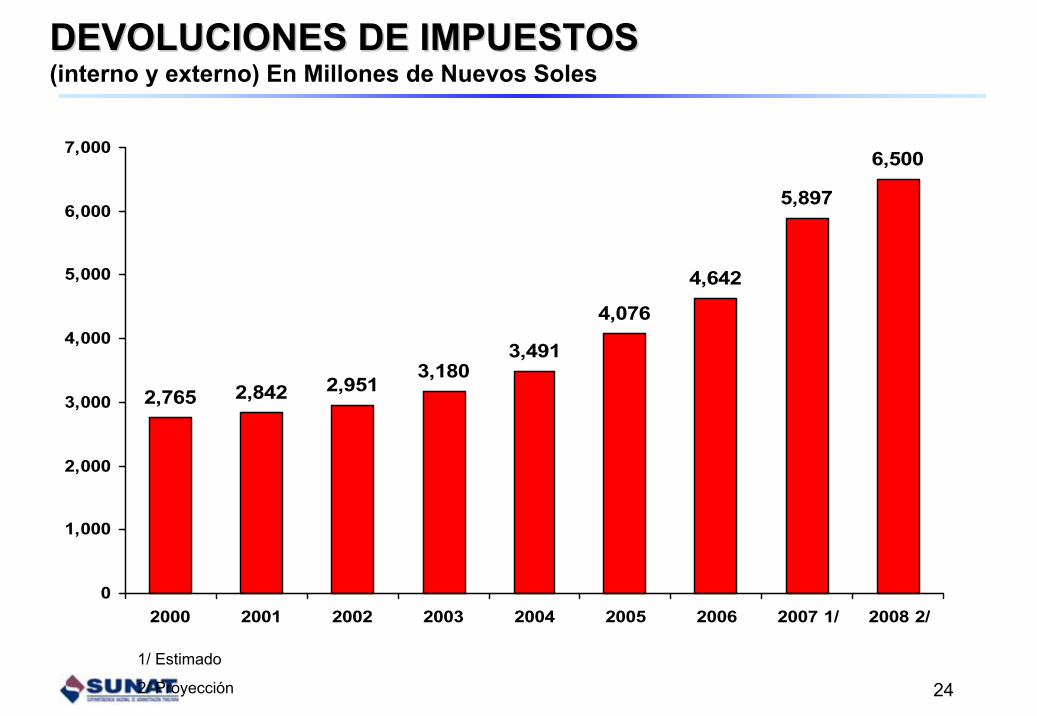

DEVOLUCIONES DE IMPUESTOSDEVOLUCIONES DE IMPUESTOS(interno y externo) En Millones de Nuevos Soles

1/ Estimado

2/ Proyección

2,765 2,842 2,9513,180

3,491

4,076

4,642

5,897

6,500

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2000 2001 2002 2003 2004 2005 2006 2007 1/ 2008 2/

25

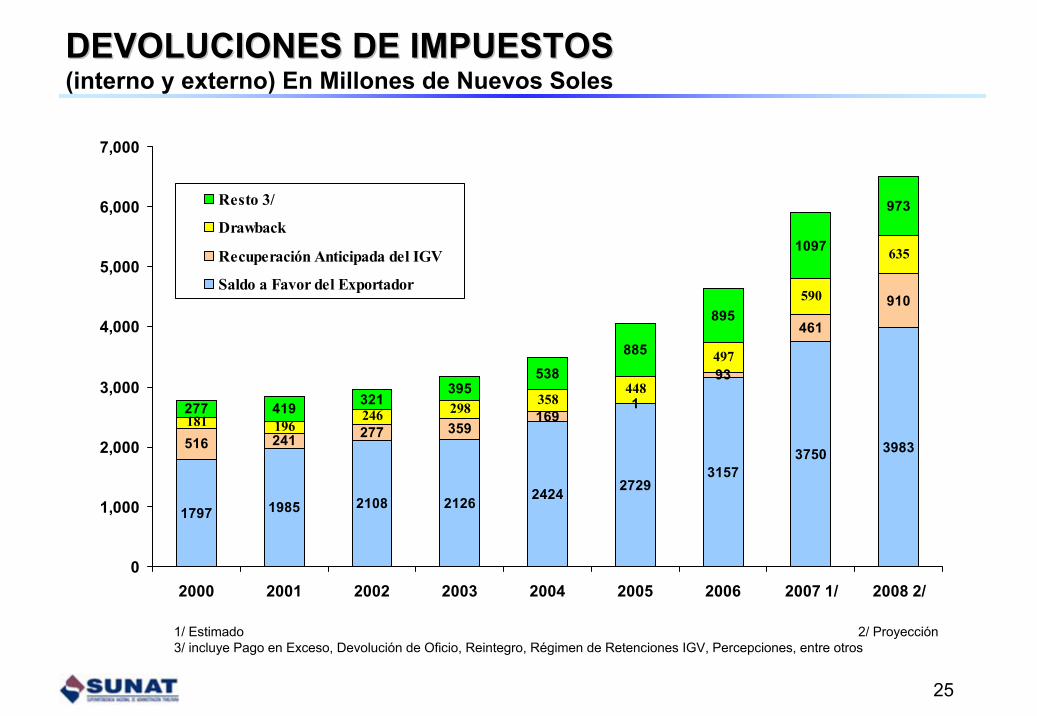

DEVOLUCIONES DE IMPUESTOSDEVOLUCIONES DE IMPUESTOS(interno y externo) En Millones de Nuevos Soles

1/ Estimado 2/ Proyección 3/ incluye Pago en Exceso, Devolución de Oficio, Reintegro, Régimen de Retenciones IGV, Percepciones, entre otros

1797 1985 2108 2126 2424 27293157

3750 3983516 241 277 359169

1

93

461

910

181 196246 298 358

448

497

590

635

277 419 321395

538885

895

1097

973

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2000 2001 2002 2003 2004 2005 2006 2007 1/ 2008 2/

Resto 3/

Drawback

Recuperación Anticipada del IGV

Saldo a Favor del Exportador

26

II. SUNAT: MARCO ESTRATII. SUNAT: MARCO ESTRATÉÉGICOGICO

27

70.0

30.0

75.0

25.0

0.0

20.0

40.0

60.0

80.0

100.0

Tolerancia Alta-Media Tolerancia-Baja

Porc

enta

je

Evadir Impuestos si sabeque no lo descubrirán

No pedir Factura paraevitar el IGV

Elevada tolerancia a la evasión ..........

Octubre 2006.

Aún cuando se considera que es corrupción .....

ACTOS DE CORRUPCIÓN

Evitar boletas o facturas para no pagar impuestos

Encuesta PUCP – Junio 2007

92%

No sólo menores recursos, sino efectos negativos ……

• INEQUIDAD Sólo algunos cumplen

• COMPETENCIA DESLEAL Menores costos por ilícitos tributarios

• DESINCENTIVO A LA INVERSIÓN Escaso flujo de capitales productivossi no existe :

Cultura de cumplimiento en el paísSeriedad en la administración del sistema

tributario

TODOS DEBEMOS LUCHAR CONTRA LAS DIVERSAS MODALIDADES DE EVASIÓN Y CONTRABANDO: no entrega de comprobantes de pago, facturas falsas, “ventas fuera del negocio”, contrabando, entre otras.

EL PERÚ CRECERÁ EN FORMA SOSTENIDA Y GENERALIZADASI TODOS NOS COMPROMETEMOS CON ESTA OPCIÓN

Q¿Qué genera la evasión tributaria en la sociedad?

29

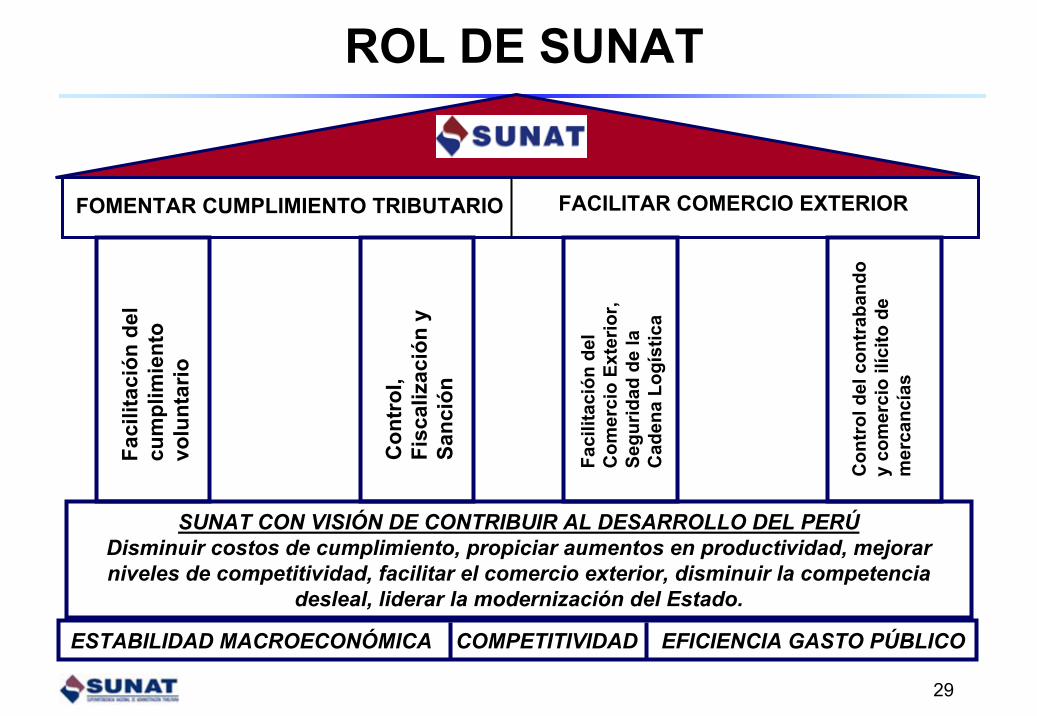

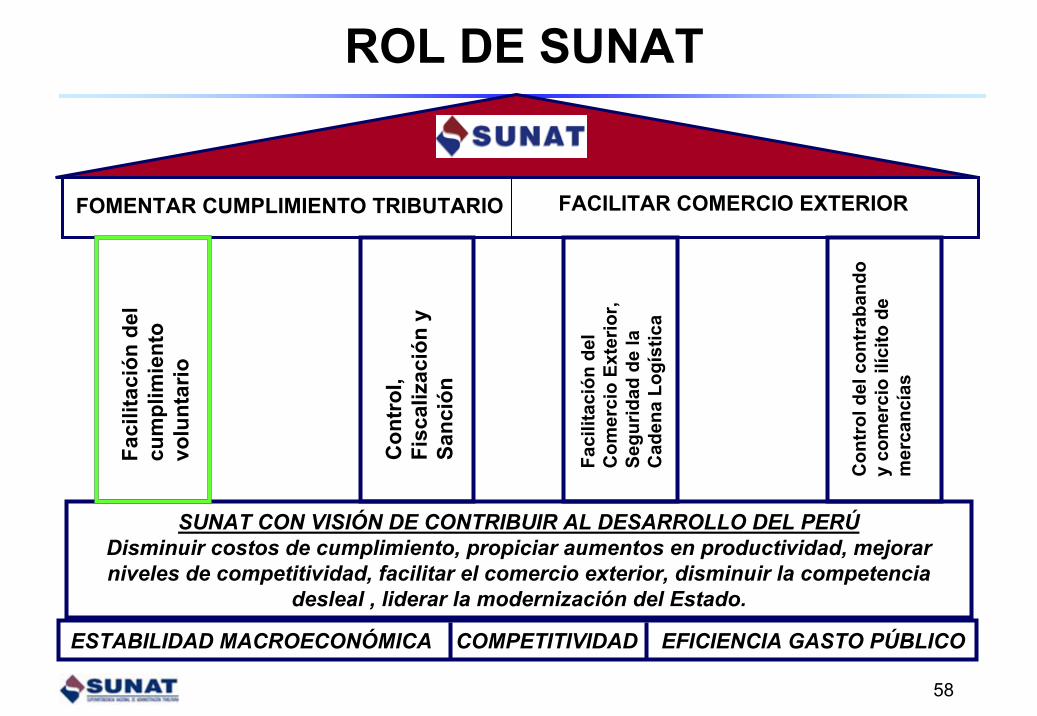

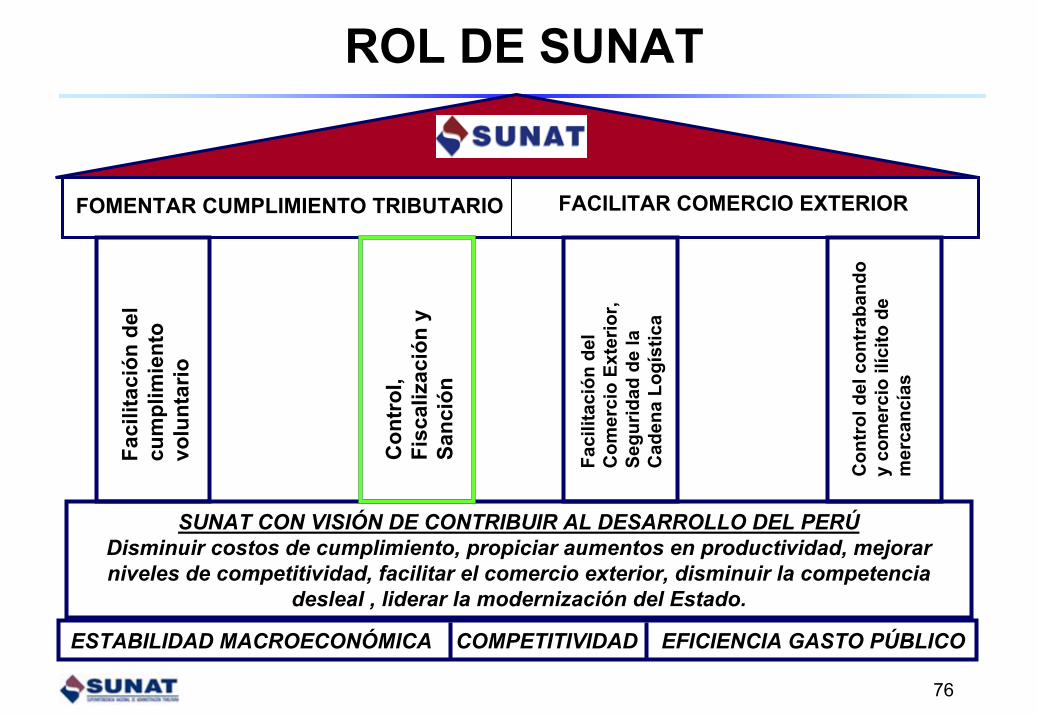

FACILITAR COMERCIO EXTERIORFOMENTAR CUMPLIMIENTO TRIBUTARIO

Con

trol

del

con

trab

ando

y

com

erci

o ilí

cito

de

mer

canc

ías

Con

trol

, Fi

scal

izac

ión

y Sa

nció

n

Faci

litac

ión

del

Com

erci

o Ex

terio

r, Se

gurid

ad d

e la

C

aden

a Lo

gíst

ica

Faci

litac

ión

del

cum

plim

ient

o vo

lunt

ario

ESTABILIDAD MACROECONÓMICA COMPETITIVIDAD EFICIENCIA GASTO PÚBLICO

SUNAT CON VISIÓN DE CONTRIBUIR AL DESARROLLO DEL PERÚDisminuir costos de cumplimiento, propiciar aumentos en productividad, mejorar niveles de competitividad, facilitar el comercio exterior, disminuir la competencia

desleal, liderar la modernización del Estado.

ROL DE SUNAT

30

Como se organiza SUNAT para contribuir al desarrollo del país ...

“Ser reconocida como una de las mejores administraciones tributarias y aduaneras del

mundo por su contribución al desarrollo económico del país, por su capacidad en la generación de conciencia tributaria ante los

ciudadanos, por su excelencia en la prestación de servicios y por su liderazgo en el proceso

de modernización del Estado.”

“Ser reconocida como una de las mejores administraciones tributarias y aduaneras del

mundo por su contribución al desarrollo económico del país, por su capacidad en la generación de conciencia tributaria ante los

ciudadanos, por su excelencia en la prestación de servicios y por su liderazgo en el proceso

de modernización del Estado.”

VISIÓNVISIVISIÓÓNN

MISIÓNMISIÓN“Contribuir al desarrollo del país mediante el crecimiento sostenido de la recaudación y la administración de los tributos, facilitando el

cumplimiento tributario y el comercio exterior.Lograremos esto, brindando servicios de calidad

y generando riesgo efectivo, sobre la base de utilizar procesos simples, soluciones tecnológicas avanzadas y la participación de sus trabajadores,

totalmente comprometidos, ética y profesionalmente.”

“Contribuir al desarrollo del país mediante el crecimiento sostenido de la recaudación y la administración de los tributos, facilitando el

cumplimiento tributario y el comercio exterior.Lograremos esto, brindando servicios de calidad

y generando riesgo efectivo, sobre la base de utilizar procesos simples, soluciones tecnológicas avanzadas y la participación de sus trabajadores,

totalmente comprometidos, ética y profesionalmente.”

Eficacia

Eficiencia

31

Entendida como una actuación que cumple con las normas y principios éticos en todo momento y que no busca obtener ventajas ni beneficios particulares. Incorruptibilidad en todos los aspectos de nuestra vida.

Honestidad

Encaminar nuestros actos para conocer, satisfacer y superar las expectativas de los contribuyentes, usuarios del comercio exterior y

trabajadores, colaborando y actuando en equipo.Vocación de

servicio

Disposición para brindar nuestro mayor esfuerzo, obtener los mejores resultados de manera sostenida en el tiempo, logrando la satisfacción de los contribuyentes, usuarios del comercio exterior y trabajadores,

cuidando los recursos, minimizando los costos y optimizando la calidad de nuestros servicios.

Excelencia

Capacidad para modificar las cosas aún partiendo de formas no pensadas anteriormente. Adelantarse a los demás en su accionar, simplificando los procedimientos y mejorando nuestros servicios.

Innovación

Entendida como la capacidad para ser coherente con los principios y acciones de la institución. En nuestro trabajo, un comportamiento

íntegro supone mantener la imagen de servidor público en todo momento, cuidar que nuestra vida privada y comportamiento no

interfiera con la imagen de un funcionario público.

Integridad

ConsistenciaVALORESVALORESVALORES

Como se organiza SUNAT para contribuir al desarrollo del país ………

32

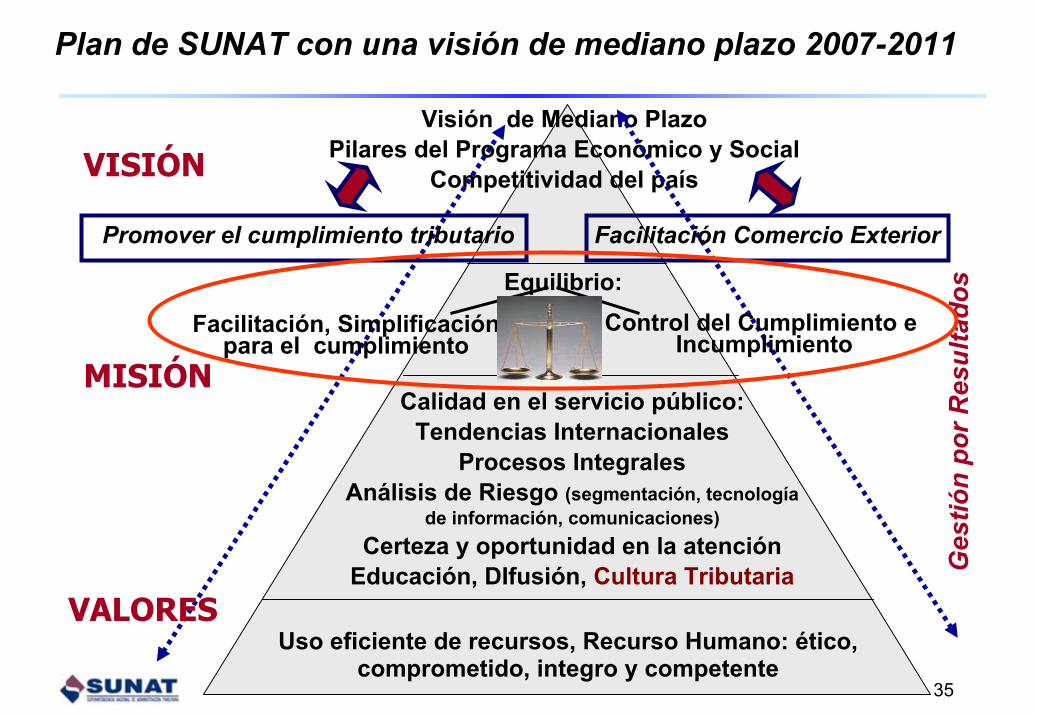

Plan de SUNAT con una visión de mediano plazo 2007-2011

Visión de Mediano PlazoPilares del Programa Económico y Social

Competitividad del país

Equilibrio:

Calidad en el servicio público:Tendencias Internacionales

Procesos IntegralesAnálisis de Riesgo (segmentación, tecnología

de información, comunicaciones)Certeza y oportunidad en la atención

Educación, DIfusión, Cultura Tributaria

Uso eficiente de recursos, Recurso Humano: ético, comprometido, integro y competente

Ges

tión

por R

esul

tado

s

Facilitación, Simplificación para el cumplimiento

Control del Cumplimiento eIncumplimiento

MISIÓN

VISIÓN

VALORES

Promover el cumplimiento tributario Facilitación Comercio Exterior

33

Plan Estratégico SUNAT 2007-2011

¿Cuáles son los dos supuestos básicos que deben organizar el trabajo de una Administración Tributaria moderna que debe contribuir a la sostenibilidad económica del país, a su desarrollo y al fomento de una cultura tributaria responsable?

• Norma Legal Tributaria:

Sistema de autoliquidación

• Dilema: ¿Facilitación o control?

34

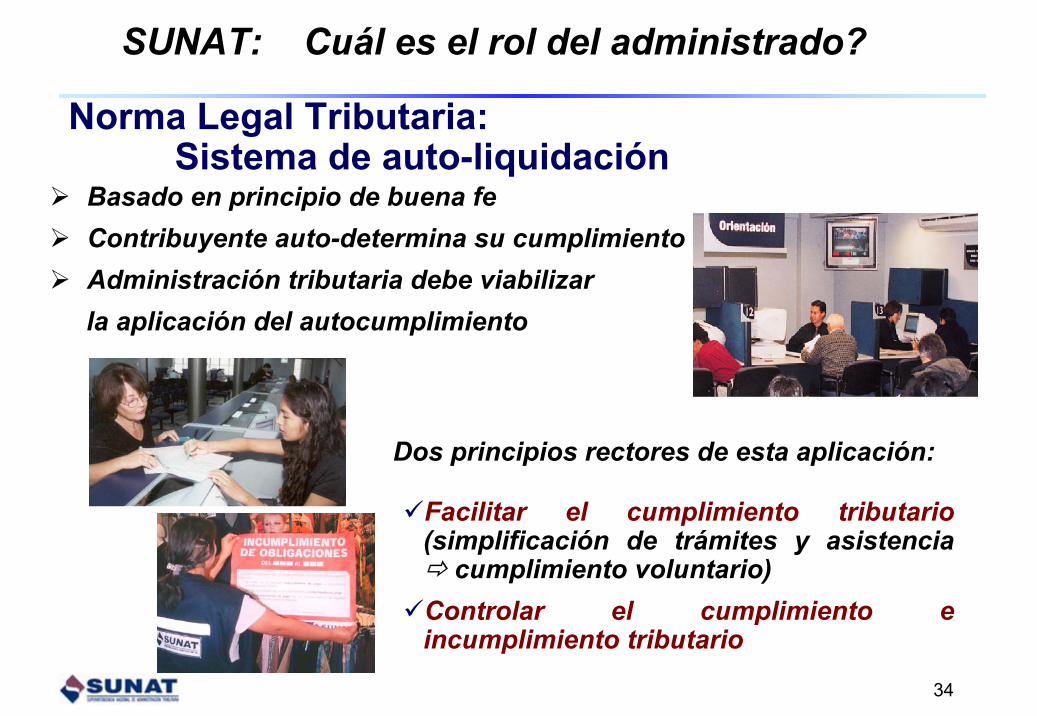

SUNAT: Cuál es el rol del administrado?

Norma Legal Tributaria:Sistema de auto-liquidación

Basado en principio de buena feContribuyente auto-determina su cumplimiento Administración tributaria debe viabilizarla aplicación del autocumplimiento

Facilitar el cumplimiento tributario(simplificación de trámites y asistencia

cumplimiento voluntario)Controlar el cumplimiento e incumplimiento tributario

Dos principios rectores de esta aplicación:

35

Plan de SUNAT con una visión de mediano plazo 2007-2011

Visión de Mediano PlazoPilares del Programa Económico y Social

Competitividad del país

Equilibrio:

Calidad en el servicio público:Tendencias Internacionales

Procesos IntegralesAnálisis de Riesgo (segmentación, tecnología

de información, comunicaciones)Certeza y oportunidad en la atención

Educación, DIfusión, Cultura Tributaria Ges

tión

por R

esul

tado

s

Facilitación, Simplificación para el cumplimiento

Control del Cumplimiento eIncumplimiento

MISIÓN

VISIÓN

VALORES

Promover el cumplimiento tributario Facilitación Comercio Exterior

Uso eficiente de recursos, Recurso Humano: ético, comprometido, integro y competente

36

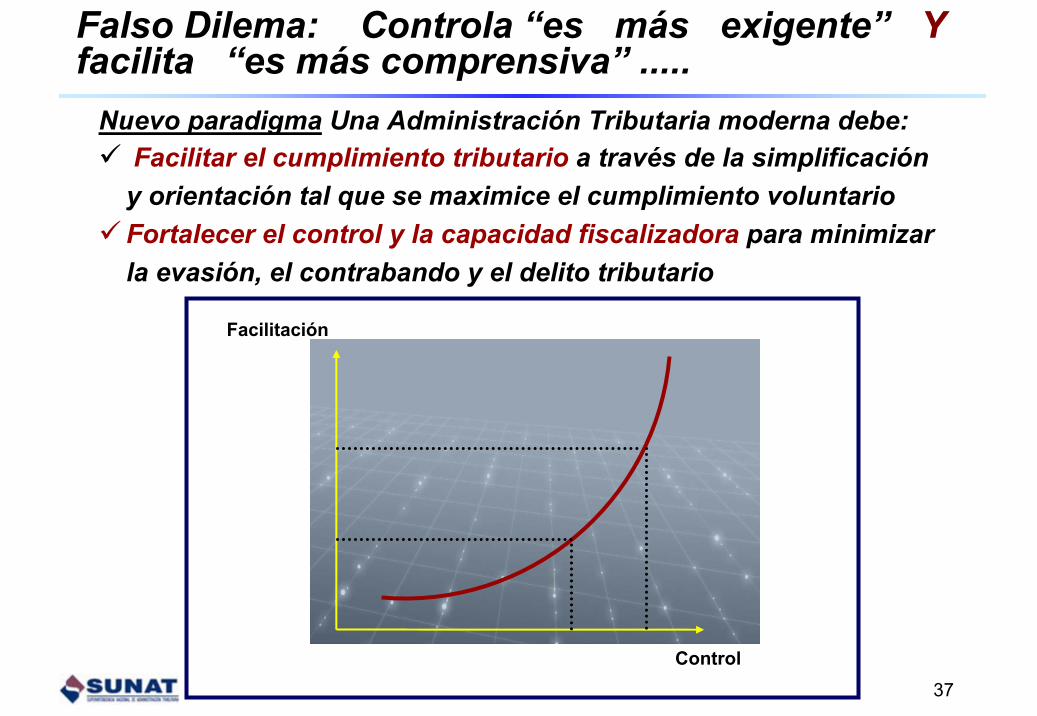

La respuesta tradicional: debemos elegir, hay todavía mucha evasión.La sociedad: “…. debe fiscalizarse más hay mucha informalidad, debe haber mayor control …….”pero también: “…… deben haber facilidades, cumplir es muy díficil, se debe simplificar ……”

Dilema de SUNAT: Controla “es más exigente”o facilita “es más comprensiva” .....

Facilitación

ControlANTIGUO PARADIGMA

37

Facilitación

Control

Nuevo paradigma Una Administración Tributaria moderna debe:Facilitar el cumplimiento tributario a través de la simplificación

y orientación tal que se maximice el cumplimiento voluntarioFortalecer el control y la capacidad fiscalizadora para minimizar la evasión, el contrabando y el delito tributario

Falso Dilema: Controla “es más exigente” Yfacilita “es más comprensiva” .....

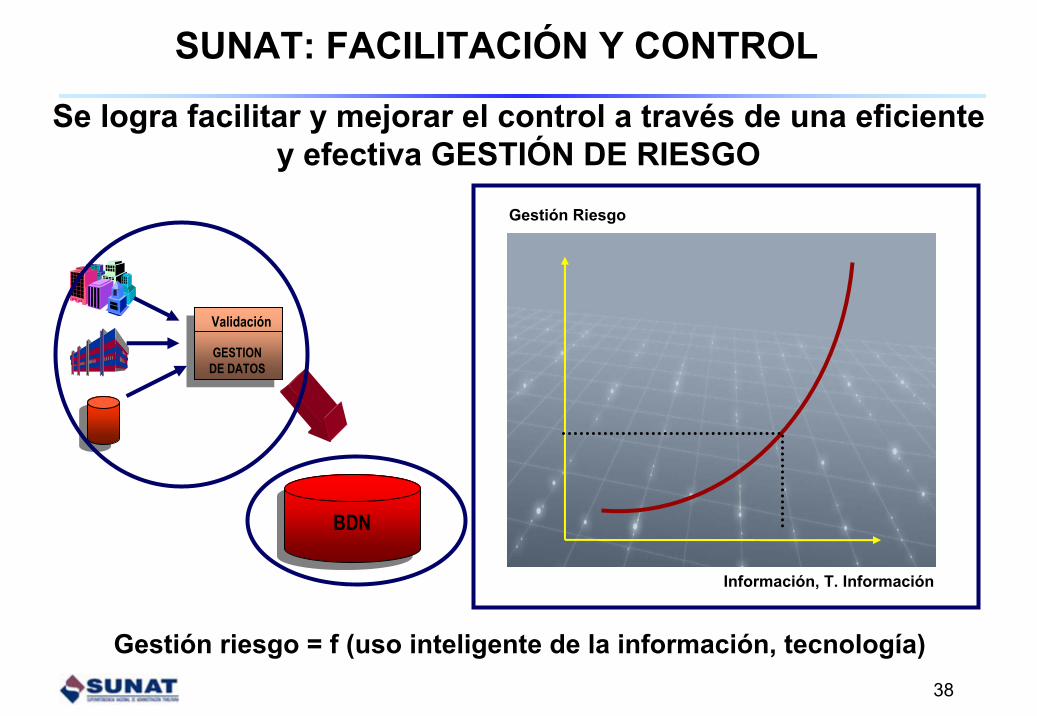

38

Se logra facilitar y mejorar el control a través de una eficiente y efectiva GESTIÓN DE RIESGO

Gestión riesgo = f (uso inteligente de la información, tecnología)

Gestión Riesgo

Información, T. Información

GESTIONDE DATOS

Validación

BDN

SUNAT: FACILITACIÓN Y CONTROL

39

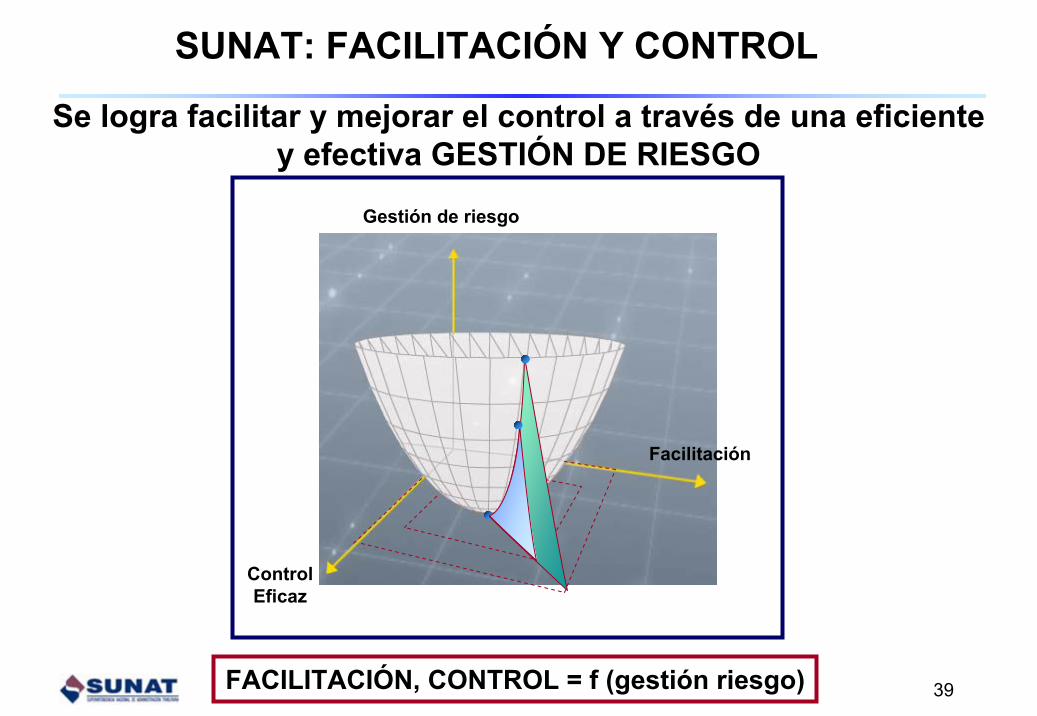

Se logra facilitar y mejorar el control a través de una eficiente y efectiva GESTIÓN DE RIESGO

Gestión de riesgo

Facilitación

ControlEficaz

FACILITACIÓN, CONTROL = f (gestión riesgo)

SUNAT: FACILITACIÓN Y CONTROL

40

FACILITAR COMERCIO EXTERIORFOMENTAR CUMPLIMIENTO TRIBUTARIO

Con

trol

del

con

trab

ando

y

com

erci

o ilí

cito

de

mer

canc

ías

Con

trol

, Fi

scal

izac

ión

y Sa

nció

n

Faci

litac

ión

del

Com

erci

o Ex

terio

r, Se

gurid

ad d

e la

C

aden

a Lo

gíst

ica

Faci

litac

ión

del

cum

plim

ient

o vo

lunt

ario

ESTABILIDAD MACROECONÓMICA COMPETITIVIDAD EFICIENCIA GASTO PÚBLICO

SUNAT CON VISIÓN DE CONTRIBUIR AL DESARROLLO DEL PERÚDisminuir costos de cumplimiento, propiciar aumentos en productividad, mejorar niveles de competitividad, facilitar el comercio exterior, disminuir la competencia

desleal , liderar la modernización del Estado.

ROL DE SUNAT

41

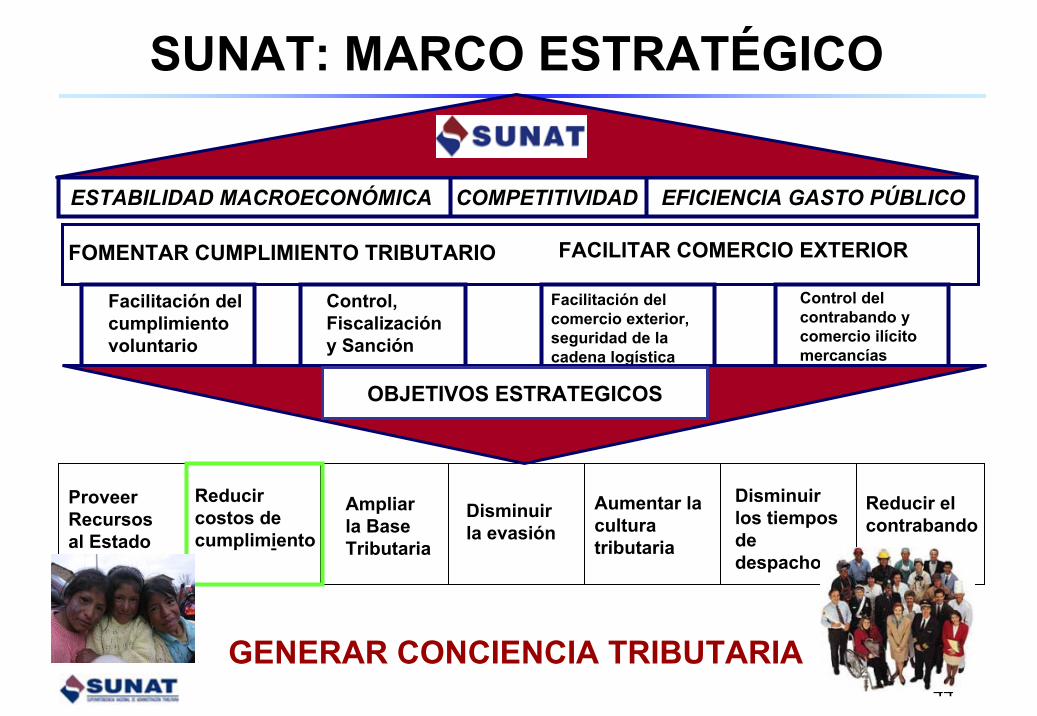

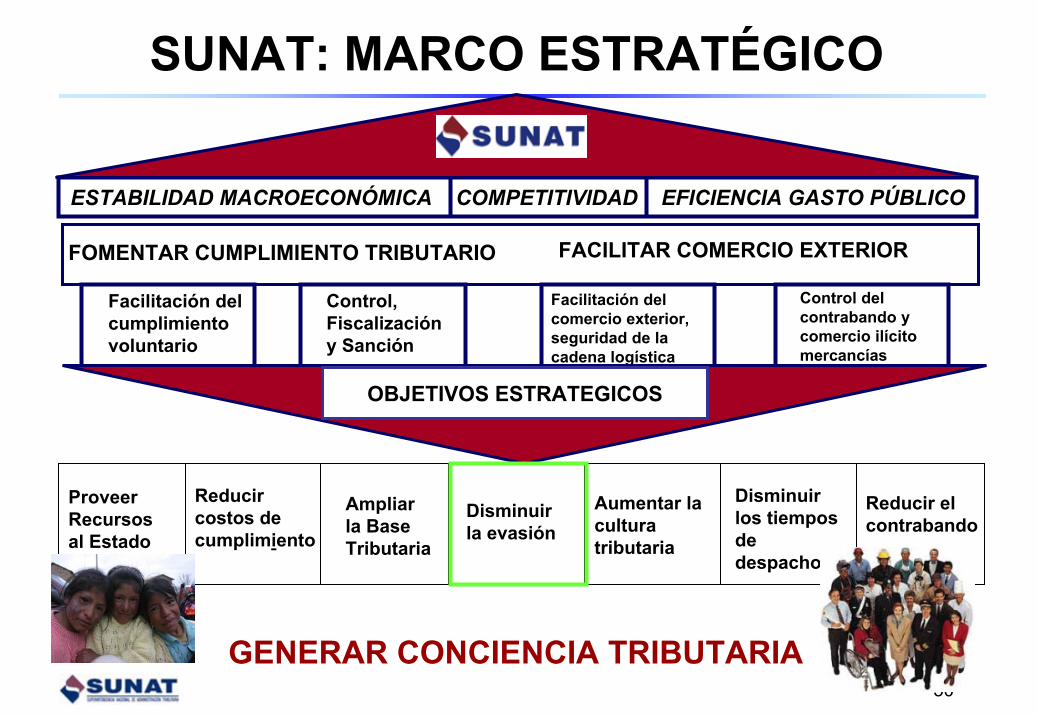

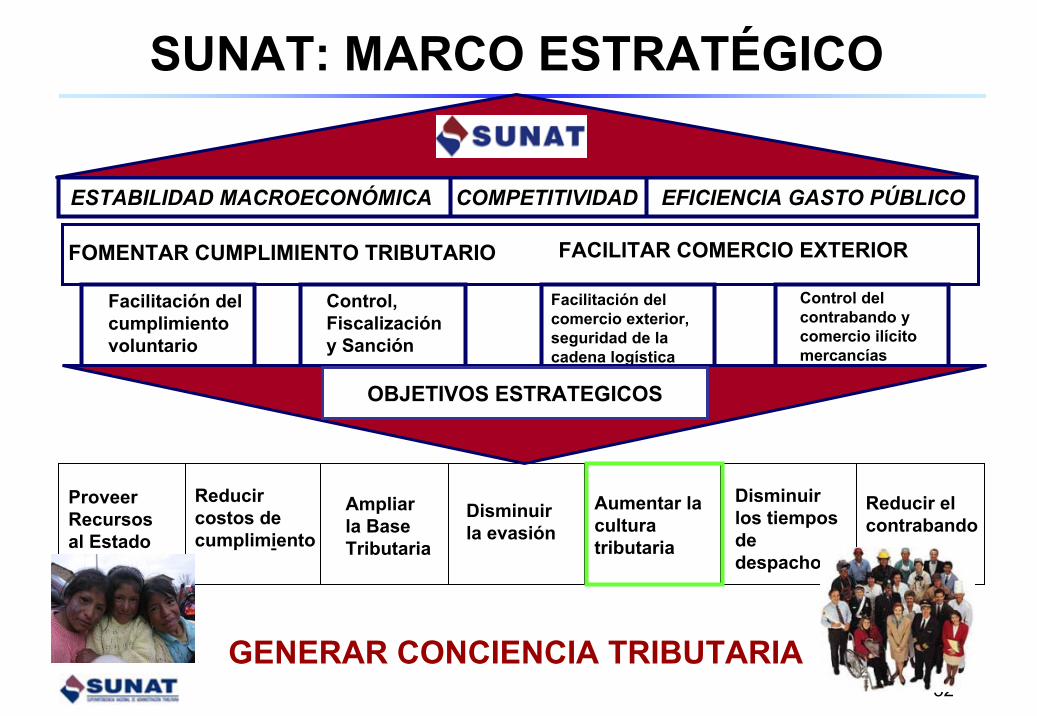

GENERAR CONCIENCIA TRIBUTARIA

SUNAT: MARCO ESTRATÉGICO

ESTABILIDAD MACROECONÓMICA COMPETITIVIDAD EFICIENCIA GASTO PÚBLICO

FACILITAR COMERCIO EXTERIORFOMENTAR CUMPLIMIENTO TRIBUTARIO

Proveer Recursos al Estado

Reducir costos de cumplimiento

Ampliar la Base Tributaria

Disminuir la evasión

Aumentar la cultura tributaria

Reducir el contrabando

Disminuir los tiempos de despacho

Facilitación del cumplimiento voluntario

Control, Fiscalización y Sanción

Facilitación del comercio exterior, seguridad de la cadena logística

Control del contrabando y comercio ilícito de mercancías

OBJETIVOS ESTRATEGICOS

42

GENERAR CONCIENCIA TRIBUTARIA

SUNAT: MARCO ESTRATÉGICO

ESTABILIDAD MACROECONÓMICA COMPETITIVIDAD EFICIENCIA GASTO PÚBLICO

FACILITAR COMERCIO EXTERIORFOMENTAR CUMPLIMIENTO TRIBUTARIO

Proveer Recursos al Estado

Reducir costos de cumplimiento

Ampliar la Base Tributaria

Disminuir la evasión

Aumentar la cultura tributaria

Reducir el contrabando

Disminuir los tiempos de despacho

Facilitación del cumplimiento voluntario

Control, Fiscalización y Sanción

Facilitación del comercio exterior, seguridad de la cadena logística

Control del contrabando y comercio ilícito mercancías

OBJETIVOS ESTRATEGICOS

43

Fuente: SUNATElaboración: SUNAT

MILLONES DE NUEVOS SOLESMILLONES DE NUEVOS SOLES

13.1

13.6

15.0

15.3 15.2

12.0

12.5

13.0

13.5

14.0

14.5

15.0

15.5

2004 2005 2006 2007 2008

RECAUDACION RECAUDACION –– INGRESOS TRIBUTARIOS DEL GOBIERNO CENTRALINGRESOS TRIBUTARIOS DEL GOBIERNO CENTRAL

RECAUDACIÓN: supuestos macroeconómicos, política tributaria, acciones de administración, ...

31,241

35,689

45,614

51,250

54,708

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

60,000

2004 2005 2006 2007 2008

COMO % DEL PBI COMO % DEL PBI

44

GENERAR CONCIENCIA TRIBUTARIA

SUNAT: MARCO ESTRATÉGICO

ESTABILIDAD MACROECONÓMICA COMPETITIVIDAD EFICIENCIA GASTO PÚBLICO

FACILITAR COMERCIO EXTERIORFOMENTAR CUMPLIMIENTO TRIBUTARIO

Proveer Recursos al Estado

Reducir costos de cumplimiento

Ampliar la Base Tributaria

Disminuir la evasión

Aumentar la cultura tributaria

Reducir el contrabando

Disminuir los tiempos de despacho

Facilitación del cumplimiento voluntario

Control, Fiscalización y Sanción

Facilitación del comercio exterior, seguridad de la cadena logística

Control del contrabando y comercio ilícito mercancías

OBJETIVOS ESTRATEGICOS

45

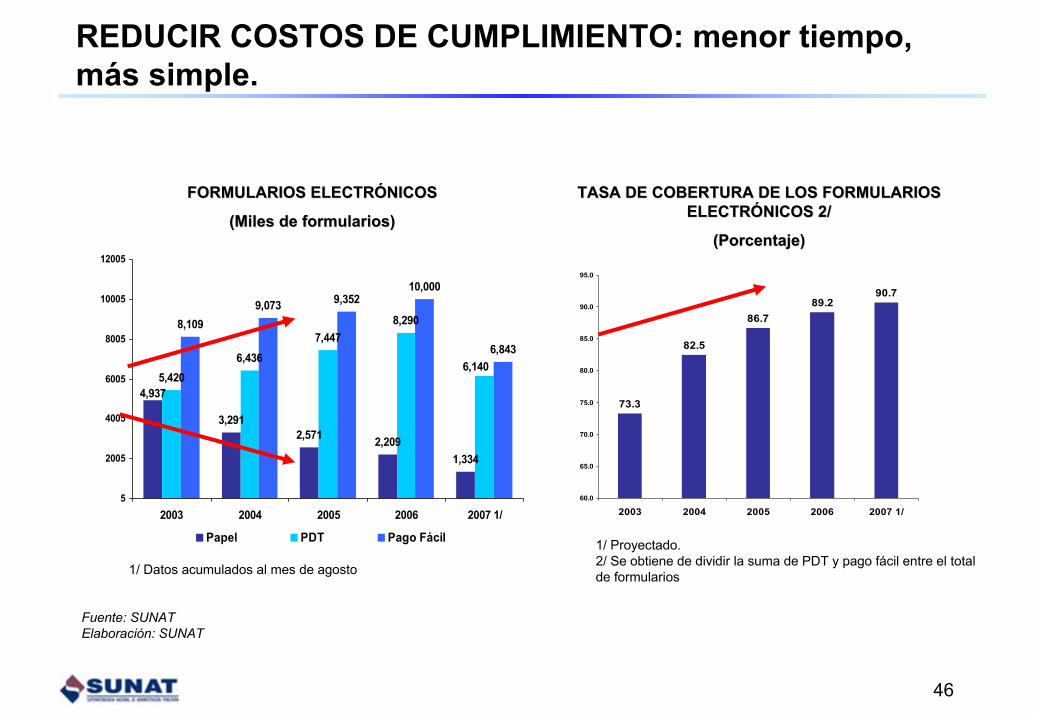

REDUCIR COSTOS DE CUMPLIMIENTO: menor tiempo, más simple.

18.1

14.8

8.4

21.1

14.9

10.5

5

7

9

11

13

15

17

19

21

23

2005 2006 2007 1/

Trámites Orientaciones

TIEMPO DE ESPERA PROMEDIO EN LOS CENTROS DESERVICIOS AL CONTRIBUYENTE

(En minutos)

1/ Promedio enero – agosto 2007

12.5 12.7

10.6

18.2

14.8

13.4

5

7

9

11

13

15

17

19

2005 2006 2007 1/

Trámites Orientaciones

LIMA Y CALLAO PROVINCIAS

46

Fuente: SUNATElaboración: SUNAT

3,2912,571 2,209

1,334

5,4206,436

7,4478,2908,109

9,073 9,35210,000

6,843

4,937

6,140

5

2005

4005

6005

8005

10005

12005

2003 2004 2005 2006 2007 1/

Papel PDT Pago Fácil

FORMULARIOS ELECTRFORMULARIOS ELECTRÓÓNICOSNICOS

(Miles de formularios) (Miles de formularios)

1/ Datos acumulados al mes de agosto

TASA DE COBERTURA DE LOS FORMULARIOS TASA DE COBERTURA DE LOS FORMULARIOS ELECTRELECTRÓÓNICOS 2/NICOS 2/

(Porcentaje) (Porcentaje)

73.3

82.5

86.789.2

90.7

60.0

65.0

70.0

75.0

80.0

85.0

90.0

95.0

2003 2004 2005 2006 2007 1/

1/ Proyectado.2/ Se obtiene de dividir la suma de PDT y pago fácil entre el total de formularios

REDUCIR COSTOS DE CUMPLIMIENTO: menor tiempo, más simple.

47

GENERAR CONCIENCIA TRIBUTARIA

SUNAT: MARCO ESTRATÉGICO

ESTABILIDAD MACROECONÓMICA COMPETITIVIDAD EFICIENCIA GASTO PÚBLICO

FACILITAR COMERCIO EXTERIORFOMENTAR CUMPLIMIENTO TRIBUTARIO

Proveer Recursos al Estado

Reducir costos de cumplimiento

Ampliar la Base Tributaria

Disminuir la evasión

Aumentar la cultura tributaria

Reducir el contrabando

Disminuir los tiempos de despacho

Facilitación del cumplimiento voluntario

Control, Fiscalización y Sanción

Facilitación del comercio exterior, seguridad de la cadena logística

Control del contrabando y comercio ilícito mercancías

OBJETIVOS ESTRATEGICOS

48

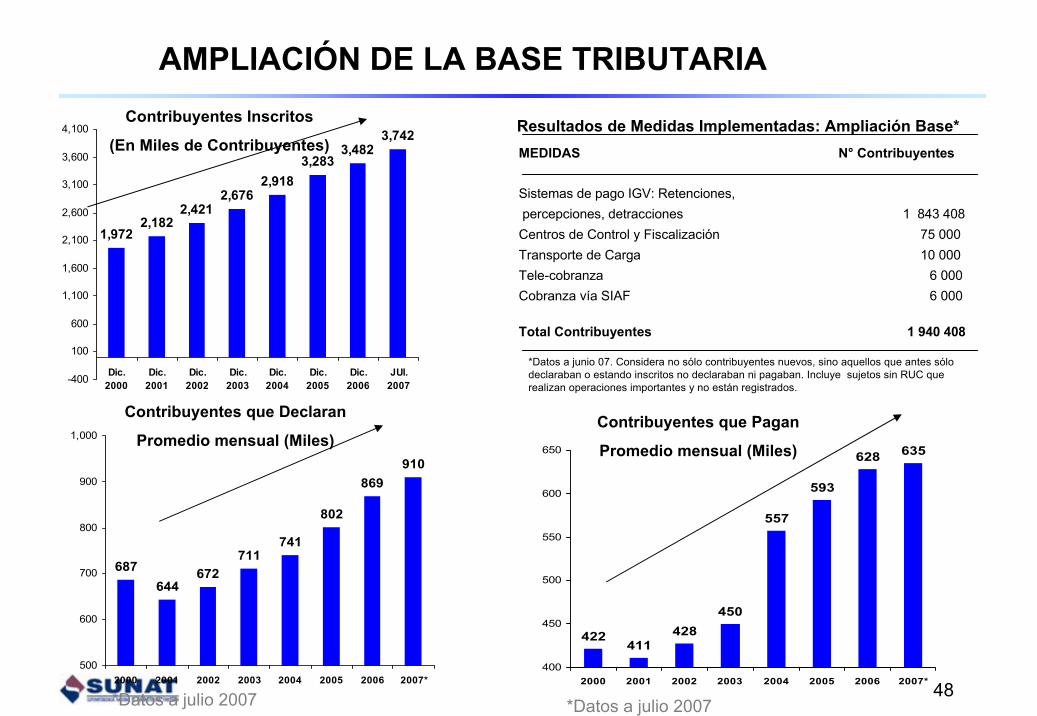

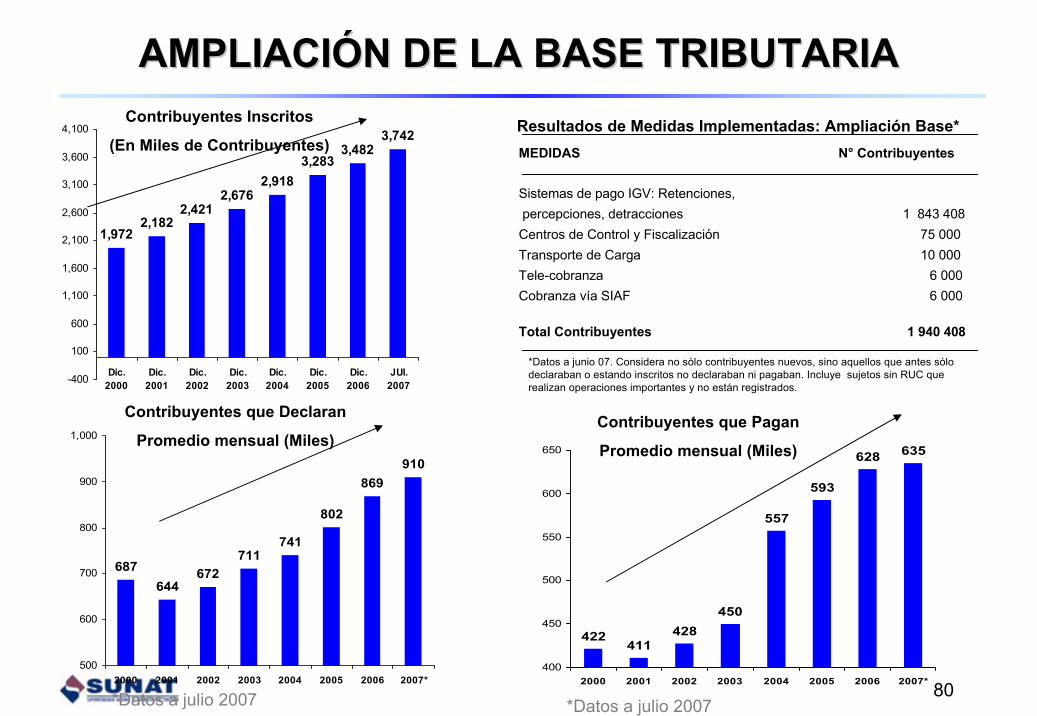

AMPLIACIÓN DE LA BASE TRIBUTARIA

Contribuyentes que Pagan

Promedio mensual (Miles)

422411

428450

557

593

628 635

400

450

500

550

600

650

2000 2001 2002 2003 2004 2005 2006 2007*

Contribuyentes que Declaran

Promedio mensual (Miles)

687644

672711

741

802

869910

500

600

700

800

900

1,000

2000 2001 2002 2003 2004 2005 2006 2007*

Resultados de Medidas Implementadas: Ampliación Base*

*Datos a junio 07. Considera no sólo contribuyentes nuevos, sino aquellos que antes sólo declaraban o estando inscritos no declaraban ni pagaban. Incluye sujetos sin RUC que realizan operaciones importantes y no están registrados.

MEDIDAS N° Contribuyentes

Sistemas de pago IGV: Retenciones,percepciones, detracciones 1 843 408Centros de Control y Fiscalización 75 000Transporte de Carga 10 000Tele-cobranza 6 000Cobranza vía SIAF 6 000

Total Contribuyentes 1 940 408

*Datos a julio 2007 *Datos a julio 2007

Contribuyentes Inscritos

(En Miles de Contribuyentes)

1,9722,182

2,4212,676

2,9183,283

3,4823,742

-400

100

600

1,100

1,600

2,100

2,600

3,100

3,600

4,100

Dic.2000

Dic.2001

Dic.2002

Dic.2003

Dic.2004

Dic.2005

Dic.2006

JUl.2007

49

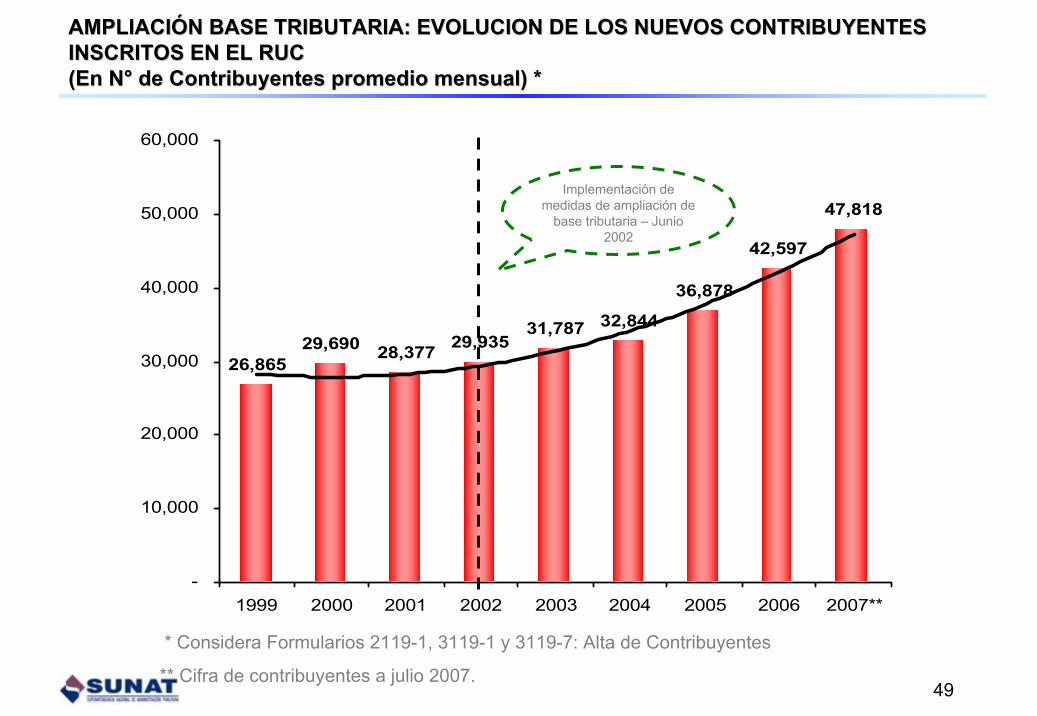

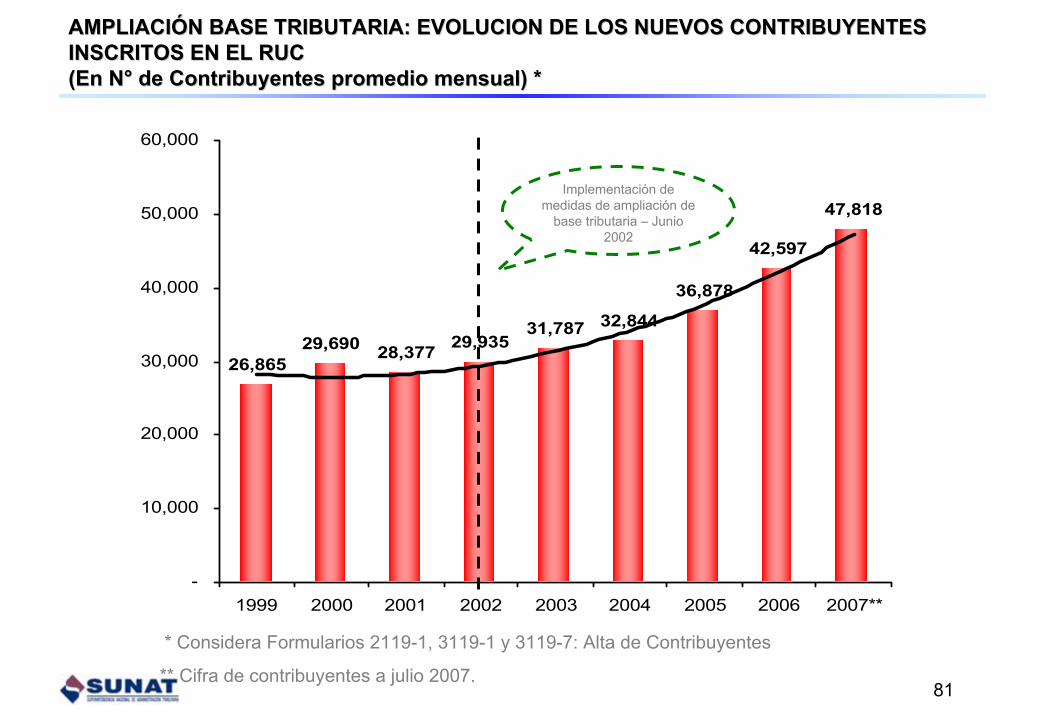

AMPLIACIAMPLIACIÓÓN BASE TRIBUTARIA: EVOLUCION DE LOS NUEVOS CONTRIBUYENTES N BASE TRIBUTARIA: EVOLUCION DE LOS NUEVOS CONTRIBUYENTES INSCRITOS EN EL RUCINSCRITOS EN EL RUC(En N(En N°° de Contribuyentes promedio mensual) *de Contribuyentes promedio mensual) *

* Considera Formularios 2119-1, 3119-1 y 3119-7: Alta de Contribuyentes

** Cifra de contribuyentes a julio 2007.

26,86529,690 28,377 29,935

31,787 32,844

36,878

42,597

47,818

-

10,000

20,000

30,000

40,000

50,000

60,000

1999 2000 2001 2002 2003 2004 2005 2006 2007**

Implementación de medidas de ampliación de

base tributaria – Junio 2002

50

GENERAR CONCIENCIA TRIBUTARIA

SUNAT: MARCO ESTRATÉGICO

ESTABILIDAD MACROECONÓMICA COMPETITIVIDAD EFICIENCIA GASTO PÚBLICO

FACILITAR COMERCIO EXTERIORFOMENTAR CUMPLIMIENTO TRIBUTARIO

Proveer Recursos al Estado

Reducir costos de cumplimiento

Ampliar la Base Tributaria

Disminuir la evasión

Aumentar la cultura tributaria

Reducir el contrabando

Disminuir los tiempos de despacho

Facilitación del cumplimiento voluntario

Control, Fiscalización y Sanción

Facilitación del comercio exterior, seguridad de la cadena logística

Control del contrabando y comercio ilícito mercancías

OBJETIVOS ESTRATEGICOS

51

DISMINUIR LA EVASIÓN

TASA DE MOROSIDAD TRIBUTARIA 1/TASA DE MOROSIDAD TRIBUTARIA 1/

(Porcentaje) (Porcentaje)

10.3

8.2

6.46.1

5.0

6.0

7.0

8.0

9.0

10.0

11.0

2004 2005 2006 2007

1/ Corresponde a los principales contribuyentes

50.2

44.943.7

40.6 40.038.5

35.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

55.0

2000 2001 2002 2003 2004 2005 2006*

INCUMPLIMIENTO DEL IGV INCUMPLIMIENTO DEL IGV

(Porcentaje) (Porcentaje)

52

GENERAR CONCIENCIA TRIBUTARIA

SUNAT: MARCO ESTRATÉGICO

ESTABILIDAD MACROECONÓMICA COMPETITIVIDAD EFICIENCIA GASTO PÚBLICO

FACILITAR COMERCIO EXTERIORFOMENTAR CUMPLIMIENTO TRIBUTARIO

Proveer Recursos al Estado

Reducir costos de cumplimiento

Ampliar la Base Tributaria

Disminuir la evasión

Aumentar la cultura tributaria

Reducir el contrabando

Disminuir los tiempos de despacho

Facilitación del cumplimiento voluntario

Control, Fiscalización y Sanción

Facilitación del comercio exterior, seguridad de la cadena logística

Control del contrabando y comercio ilícito mercancías

OBJETIVOS ESTRATEGICOS

53

FOMENTAR LA CULTURA TRIBUTARIA

Capacitación Profesores

478

841

1291

0200400600800

100012001400

2005 2006 2007 (P)

N° p

rofe

sore

s

Capacitación Escolares

21,696 23,016

39,200

15000200002500030000350004000045000

2005 2006 2007 (P)

N° E

scol

ares

Detalle Acciones 2003 2005 2006

Encuentros Universitarios 16 14 17

Estudiantes Participantes 5791 5556 6045

Encuentros Universitarios

2007 (P)

20

7000

Detalle Capacitación Escolares

3,600

28,800

6,800

05000

100001500020000250003000035000

2007 (P)

N° E

scol

ares

InicialPrimariaSecundaria

54

GENERAR CONCIENCIA TRIBUTARIA

SUNAT: MARCO ESTRATÉGICO

ESTABILIDAD MACROECONÓMICA COMPETITIVIDAD EFICIENCIA GASTO PÚBLICO

FACILITAR COMERCIO EXTERIORFOMENTAR CUMPLIMIENTO TRIBUTARIO

Proveer Recursos al Estado

Reducir costos de cumplimiento

Ampliar la Base Tributaria

Disminuir la evasión

Aumentar la cultura tributaria

Reducir el contrabando

Disminuir los tiempos de despacho

Facilitación del cumplimiento voluntario

Control, Fiscalización y Sanción

Facilitación del comercio exterior, seguridad de la cadena logística

Control del contrabando y comercio ilícito mercancías

OBJETIVOS ESTRATEGICOS

55

TIEMPO DE DESPACHO ADUANERO

IMPORTACIONES - CANAL ROJO - SIN INCIDENCIA (En Horas útiles)

14.7

14.2

13.4

11.9

10.0

10.5

11.0

11.5

12.0

12.5

13.0

13.5

14.0

14.5

15.0

2004 2005 2006 2007*

*Datos a agosto de 2007

56

GENERAR CONCIENCIA TRIBUTARIA

SUNAT: MARCO ESTRATÉGICO

ESTABILIDAD MACROECONÓMICA COMPETITIVIDAD EFICIENCIA GASTO PÚBLICO

FACILITAR COMERCIO EXTERIORFOMENTAR CUMPLIMIENTO TRIBUTARIO

Proveer Recursos al Estado

Reducir costos de cumplimiento

Ampliar la Base Tributaria

Disminuir la evasión

Aumentar la cultura tributaria

Reducir el contrabando

Disminuir los tiempos de despacho

Facilitación del cumplimiento voluntario

Control, Fiscalización y Sanción

Facilitación del comercio exterior, seguridad de la cadena logística

Control del contrabando y comercio ilícito mercancías

OBJETIVOS ESTRATEGICOS

57

ESTIMACION DEL CONTRABANDO* EN EL PERUESTIMACION DEL CONTRABANDO* EN EL PERU% de las Importaciones Totales% de las Importaciones Totales

4.5

3.83.5

3.12.8

1.5

2.5

3.5

4.5

2002 2003 2004 2005 2006Fuente: SUNAT

*No incluye subvaluación y subconteo

58

FACILITAR COMERCIO EXTERIORFOMENTAR CUMPLIMIENTO TRIBUTARIO

Con

trol

del

con

trab

ando

y

com

erci

o ilí

cito

de

mer

canc

ías

Con

trol

, Fi

scal

izac

ión

y Sa

nció

n

Faci

litac

ión

del

Com

erci

o Ex

terio

r, Se

gurid

ad d

e la

C

aden

a Lo

gíst

ica

Faci

litac

ión

del

cum

plim

ient

o vo

lunt

ario

ESTABILIDAD MACROECONÓMICA COMPETITIVIDAD EFICIENCIA GASTO PÚBLICO

SUNAT CON VISIÓN DE CONTRIBUIR AL DESARROLLO DEL PERÚDisminuir costos de cumplimiento, propiciar aumentos en productividad, mejorar niveles de competitividad, facilitar el comercio exterior, disminuir la competencia

desleal , liderar la modernización del Estado.

ROL DE SUNAT

FOMENTAR EL CUMPLIMIENTO TRIBUTARIOFOMENTAR EL CUMPLIMIENTO TRIBUTARIO

60

GestiGestióón segn segúún conducta de los contribuyentesn conducta de los contribuyentes

Los que cumplen

Los que quieren cumplirLos que buscan el resquicio

Los que no quieren cumplir

61

FacilitaciFacilitacióón del Cumplimiento Voluntarion del Cumplimiento Voluntario

GrandesGrandes

MedianosMedianos

PequePequeññosos

Obligaciones legales y

complejidad de las

normas

Obligaciones legales y

complejidad de las

normas

Conocimiento de las

obligaciones

Conocimiento de las

obligaciones

Servicios, facilidades,

accesibilidad

Servicios, facilidades,

accesibilidad

CumplimientoCumplimiento

dede

ObligacionesObligaciones

TributariasTributarias

S U N A TS U N A T

ContribuyentesContribuyentes

62

Obligaciones legales y complejidad de las normasObligaciones legales y complejidad de las normas

Perfeccionamiento y Simplificación normativa:

Normas de precios de transferencia.Renuncia automática a la exoneración del IGV.Sistema de Pago de Obligaciones del Gobierno Central (SPOT).Registro de Donantes.Devoluciones: emisión de nuevo cheque por pérdida deterioro o destrucción total.Eliminar declaración anual de aportes y retenciones.Simplificación de Declaración de Predios.Reducir el universo de los obligados a presentar DAOT.

63

Conocimiento de las obligacionesConocimiento de las obligaciones

Con el fin de dar a conocer las obligaciones tributarias, la SUNAT no solo brinda el servicio de orientación a través de sus Centros de Servicios al Contribuyente, sino que despliega una serie de actividades de difusión, primordialmente dirigidas a las MYPES, con el fin de lograr el cumplimiento oportuno.

De esta forma, desarrolla permanentemente charlas y seminarios, participa en ferias, informa a través de comunicación directa (cartas o llamadas telefónicas).

Del mismo modo, SUNAT realiza programas radiales en quechua (Puno).Asimismo, viene desarrollando vídeos informativos en Quechua y próximamente en Aymara.

64

Conocimiento de las obligacionesConocimiento de las obligacionesNúmero de Orientaciones

(en millones de atenciones)

Número de Trámites(en millones de atenciones)

* Proyectado

Número de Charlas a nivel nacional

*

65

Servicios, facilidades, accesibilidad,...Servicios, facilidades, accesibilidad,...

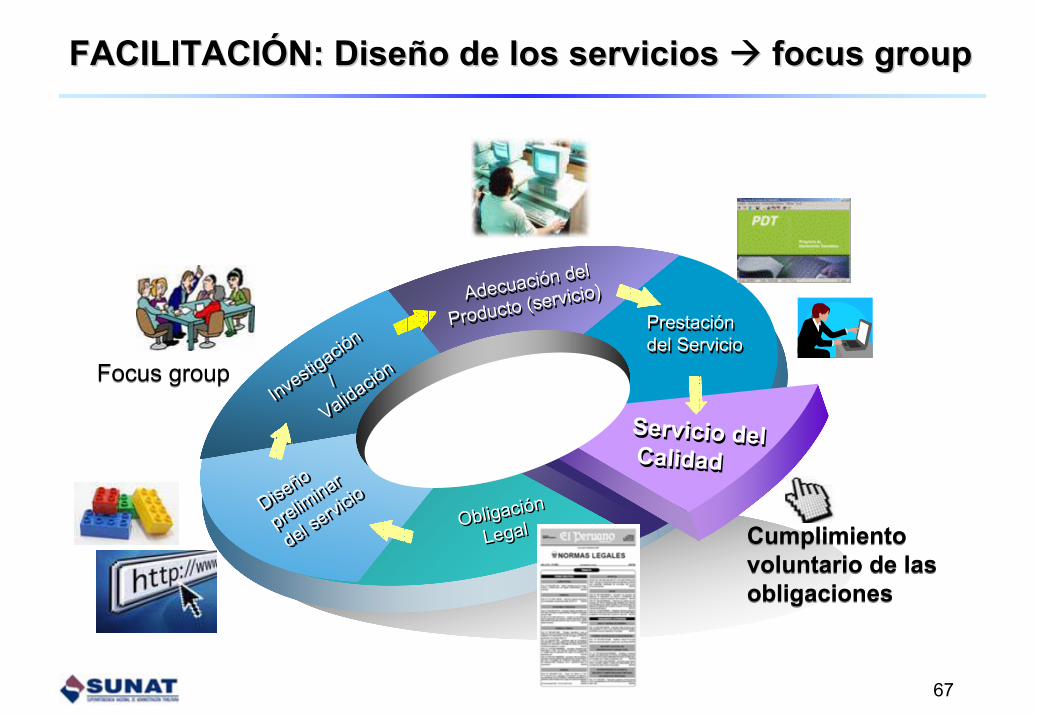

La SUNAT brinda servicios a través de tres canales (presencial, telefónico y virtual).

Para el desarrollo de sus productos (servicios), lleva a cabo focus group a fin de mejorarlos, adecuarlos y hacerlos más amigables para el usuario.

Con el fin de acercar los servicios a los usuarios más alejados, no solamente se ha apostado por la virtualización, sino que seguimos profundizando nuestro proceso de desconcentración, a través de la implementación de nuevos CSC y de CSC Móviles e itinerantes.

66

Centro de Servicios al Contribuyente Móvil

Contribuyente

Portales para segmentos EspecíficosNuevas Transacciones – Canal Virtual Nueva Central de Consultas

Mayor coberturaNUEVOS CSC

Cabinas Tributarias

Servicios, facilidades, accesibilidad,...Servicios, facilidades, accesibilidad,...

67

FACILITACIFACILITACIÓÓN: DiseN: Diseñño de los servicios o de los servicios focusfocus groupgroup

Prestacióndel ServicioPrestacióndel Servicio

Investigació

n

/

Validación

Investigació

n

/

Validación

Diseño

preliminar

del servic

ioDiseño

preliminar

del servic

ioObligación

LegalObligación

Legal

Servicio delCalidadServicio delCalidad

Cumplimientovoluntario de lasobligaciones

Cumplimientovoluntario de lasobligaciones

Focus groupFocus group

Adecuación del

Producto (servicio)Adecuación del

Producto (servicio)

Virtual

68

Canales de ServiciosCanales de ServiciosMás de 5,3 millones de atenciones anuales.Anualmente alrededor de 4 mil charlas dirigidas casi en su totalidad a pequeños y medianos contribuyentes.En el 2007, además, 400charlas dirigidas a pueblos andinos, amazónicos y otros.

Más de 1,8 millones de Contribuyentes con Clave SOLContribuyente

Más de 1,7 millones de llamadas atendidas anualmente

PRESENCIALPRESENCIAL

VIRTUALVIRTUAL

TELEFTELEFÓÓNICONICO55 puntos de atención a

nivel nacional

Servicios, facilidades, accesibilidad,...Servicios, facilidades, accesibilidad,...

69

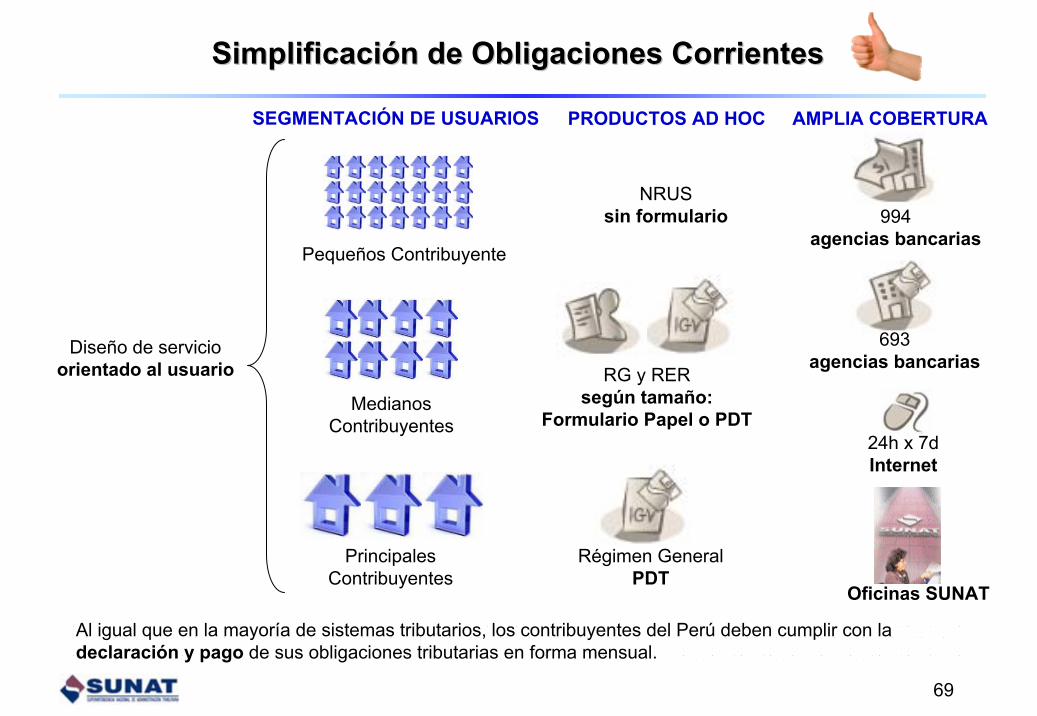

SimplificaciSimplificacióón de Obligaciones Corrientesn de Obligaciones Corrientes

Al igual que en la mayoría de sistemas tributarios, los contribuyentes del Perú deben cumplir con la declaracideclaracióón y pago n y pago de sus obligaciones tributarias en forma mensual.

Diseño de servicio orientado al usuario

Pequeños Contribuyente

Medianos Contribuyentes

NRUSsin formulario 994

agencias bancarias

693agencias bancarias

RG y RERsegún tamaño:

Formulario Papel o PDT

Principales Contribuyentes

Régimen GeneralPDT

SEGMENTACIÓN DE USUARIOS PRODUCTOS AD HOC AMPLIA COBERTURA

Oficinas SUNAT

24h x 7dInternet

70

Canal Virtual: Ciclo de vida/cumplimiento del ContribuyenteCanal Virtual: Ciclo de vida/cumplimiento del Contribuyente

SimplificaciSimplificacióón, optimizacin, optimizacióón de procesos y n de procesos y virtualizacivirtualizacióónn de trde tráámites para un mejor serviciomites para un mejor servicio

Ahora también por SOLpara PN y pronto PJ

Directamente en la imprenta registrada en

SOL

Ahora hasta 12 meses antes y comunicación

de inicio por SOL

El 90% de las declaraciones pago

son electrónicas(PDT + Pago Fácil)

Ambos también por SOL

El 65% de los PDT se presentan por Internet

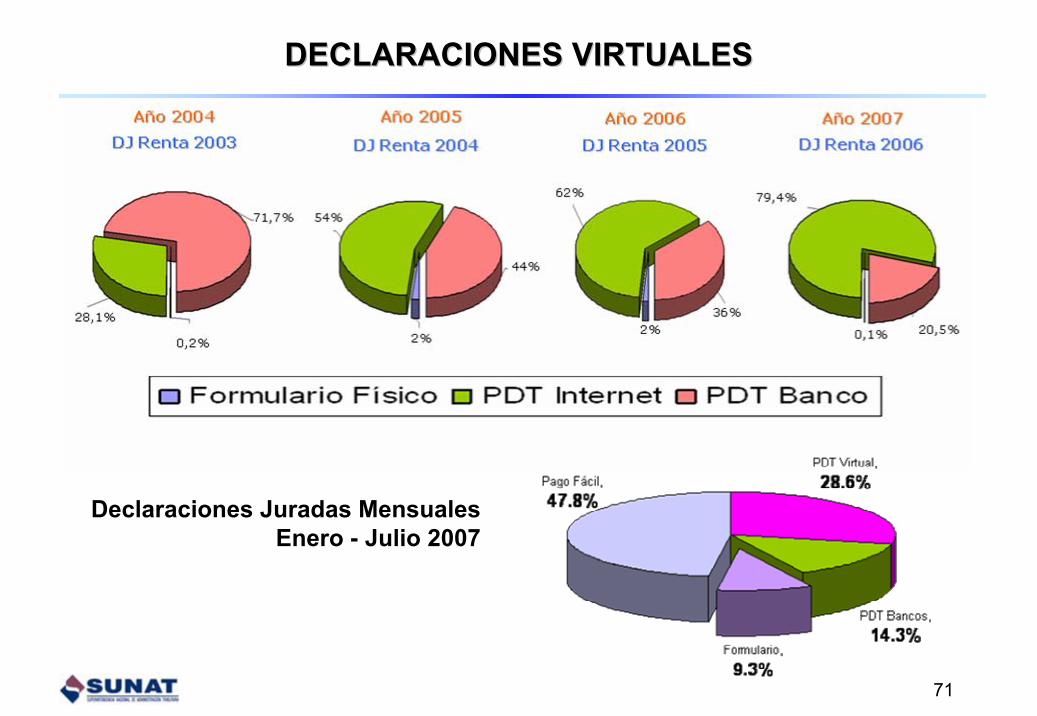

71

DECLARACIONES VIRTUALESDECLARACIONES VIRTUALES

Declaraciones Juradas MensualesEnero - Julio 2007

72

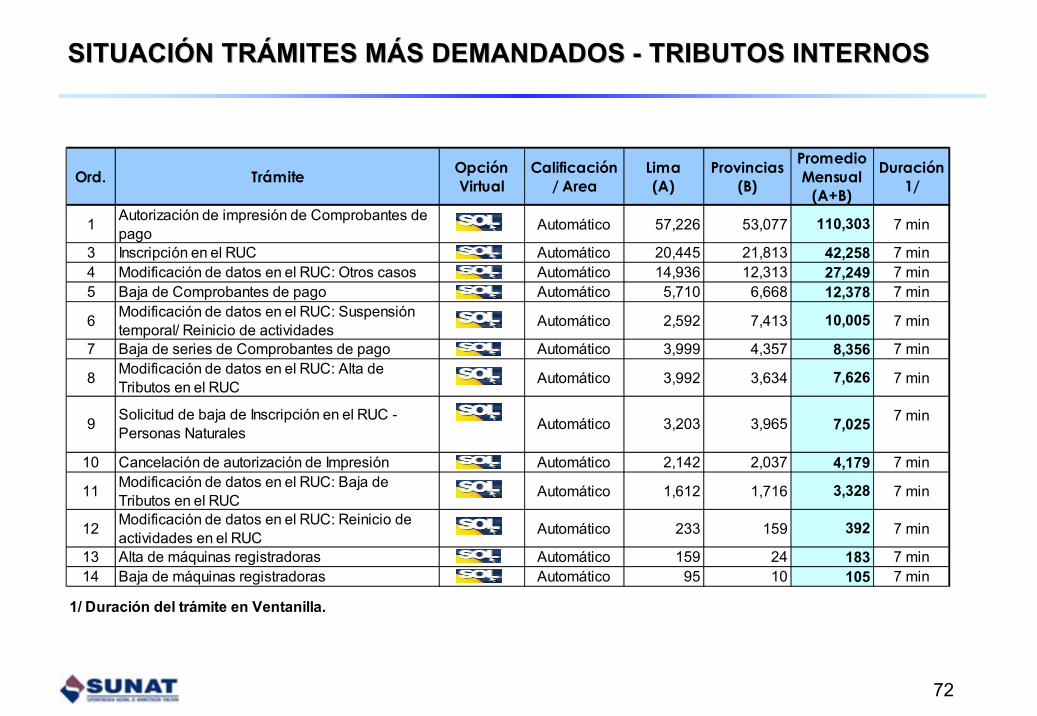

SITUACISITUACIÓÓN TRN TRÁÁMITES MMITES MÁÁS DEMANDADOS S DEMANDADOS -- TRIBUTOS INTERNOSTRIBUTOS INTERNOS

Ord. Trámite Opción Virtual

Calificación / Area

Lima (A)

Provincias (B)

Promedio Mensual

(A+B)

Duración 1/

1 Autorización de impresión de Comprobantes de pago Automático 57,226 53,077 110,303 7 min

3 Inscripción en el RUC Automático 20,445 21,813 42,258 7 min4 Modificación de datos en el RUC: Otros casos Automático 14,936 12,313 27,249 7 min5 Baja de Comprobantes de pago Automático 5,710 6,668 12,378 7 min

6 Modificación de datos en el RUC: Suspensión temporal/ Reinicio de actividades Automático 2,592 7,413 10,005 7 min

7 Baja de series de Comprobantes de pago Automático 3,999 4,357 8,356 7 min

8 Modificación de datos en el RUC: Alta de Tributos en el RUC Automático 3,992 3,634 7,626 7 min

7 min

10 Cancelación de autorización de Impresión Automático 2,142 2,037 4,179 7 min

11 Modificación de datos en el RUC: Baja de Tributos en el RUC Automático 1,612 1,716 3,328 7 min

12 Modificación de datos en el RUC: Reinicio de actividades en el RUC Automático 233 159 392 7 min

13 Alta de máquinas registradoras Automático 159 24 183 7 min14 Baja de máquinas registradoras Automático 95 10 105 7 min

1/ Duración del trámite en Ventanilla.

3,203 3,965 7,0259 AutomáticoSolicitud de baja de Inscripción en el RUC - Personas Naturales

73

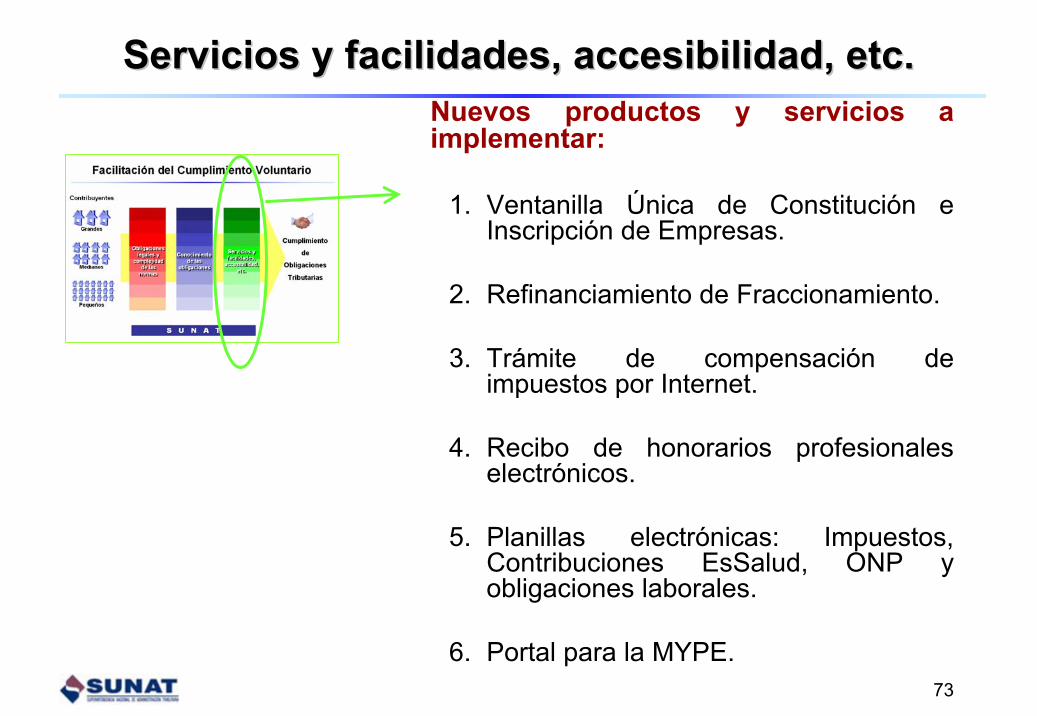

Servicios y facilidades, accesibilidad, etc.Servicios y facilidades, accesibilidad, etc.Nuevos productos y servicios a implementar:

1. Ventanilla Única de Constitución e Inscripción de Empresas.

2. Refinanciamiento de Fraccionamiento.

3. Trámite de compensación de impuestos por Internet.

4. Recibo de honorarios profesionales electrónicos.

5. Planillas electrónicas: Impuestos, Contribuciones EsSalud, ONP y obligaciones laborales.

6. Portal para la MYPE.

74

Servicios y facilidades, accesibilidad, etc.Servicios y facilidades, accesibilidad, etc.

Nuevos productos y servicios a implementar:

7. Declaración simplificada para MYPE y opción virtual.

8. Pago de impuesto con tarjeta de crédito.

9. Centros de servicios al contribuyentes móviles (a nivel nacional e Itinerantes).

10. Portales para MYPE, Inversionista extranjero, trabajador independiente.

11. Impulsar la alianza estratégica de SUNAT con las cabinas de Internet.

12. Nueva Central de Consultas: Aumento en 40% de la cobertura de la Central de Consultas.

75

Ventanilla Ventanilla ÚÚnica de Constitucinica de Constitucióón e Inscripcin e Inscripcióón de n de EmpresasEmpresas

76

FACILITAR COMERCIO EXTERIORFOMENTAR CUMPLIMIENTO TRIBUTARIO

Con

trol

del

con

trab

ando

y

com

erci

o ilí

cito

de

mer

canc

ías

Con

trol

, Fi

scal

izac

ión

y Sa

nció

n

Faci

litac

ión

del

Com

erci

o Ex

terio

r, Se

gurid

ad d

e la

C

aden

a Lo

gíst

ica

Faci

litac

ión

del

cum

plim

ient

o vo

lunt

ario

ESTABILIDAD MACROECONÓMICA COMPETITIVIDAD EFICIENCIA GASTO PÚBLICO

SUNAT CON VISIÓN DE CONTRIBUIR AL DESARROLLO DEL PERÚDisminuir costos de cumplimiento, propiciar aumentos en productividad, mejorar niveles de competitividad, facilitar el comercio exterior, disminuir la competencia

desleal , liderar la modernización del Estado.

ROL DE SUNAT

77

GestiGestióón segn segúún conducta de los contribuyentesn conducta de los contribuyentes

Los que cumplen

Los que quieren cumplirLos que buscan el resquicio

Los que no quieren cumplir

FIZCALIZACIFIZCALIZACIÓÓN N

79

Fiscalización MasivaFiscalización Selectiva

Aumento delcumplimiento tributarioReducción de la evasión

Aumento de labase tributaria

Control delcumplimiento o Incumplimiento

tributario

Aumento de laRecaudación

Gestión de riesgo

Fomentar el Cumplimiento Tributario: Fiscalización

Inscritos

Declarantes

Pagan

Declaran y pagan correctamente

80

Contribuyentes que Pagan

Promedio mensual (Miles)

422411

428450

557

593

628 635

400

450

500

550

600

650

2000 2001 2002 2003 2004 2005 2006 2007*

Contribuyentes que Declaran

Promedio mensual (Miles)

687644

672711

741

802

869910

500

600

700

800

900

1,000

2000 2001 2002 2003 2004 2005 2006 2007*

Resultados de Medidas Implementadas: Ampliación Base*

*Datos a junio 07. Considera no sólo contribuyentes nuevos, sino aquellos que antes sólo declaraban o estando inscritos no declaraban ni pagaban. Incluye sujetos sin RUC que realizan operaciones importantes y no están registrados.

MEDIDAS N° Contribuyentes

Sistemas de pago IGV: Retenciones,percepciones, detracciones 1 843 408Centros de Control y Fiscalización 75 000Transporte de Carga 10 000Tele-cobranza 6 000Cobranza vía SIAF 6 000

Total Contribuyentes 1 940 408

*Datos a julio 2007 *Datos a julio 2007

Contribuyentes Inscritos

(En Miles de Contribuyentes)

1,9722,182

2,4212,676

2,9183,283

3,4823,742

-400

100

600

1,100

1,600

2,100

2,600

3,100

3,600

4,100

Dic.2000

Dic.2001

Dic.2002

Dic.2003

Dic.2004

Dic.2005

Dic.2006

JUl.2007

AMPLIACIAMPLIACIÓÓN DE LA BASE TRIBUTARIAN DE LA BASE TRIBUTARIA

81

AMPLIACIAMPLIACIÓÓN BASE TRIBUTARIA: EVOLUCION DE LOS NUEVOS CONTRIBUYENTES N BASE TRIBUTARIA: EVOLUCION DE LOS NUEVOS CONTRIBUYENTES INSCRITOS EN EL RUCINSCRITOS EN EL RUC(En N(En N°° de Contribuyentes promedio mensual) *de Contribuyentes promedio mensual) *

* Considera Formularios 2119-1, 3119-1 y 3119-7: Alta de Contribuyentes

** Cifra de contribuyentes a julio 2007.

26,86529,690 28,377 29,935

31,787 32,844

36,878

42,597

47,818

-

10,000

20,000

30,000

40,000

50,000

60,000

1999 2000 2001 2002 2003 2004 2005 2006 2007**

Implementación de medidas de ampliación de

base tributaria – Junio 2002

82

DISMINUIR LA EVASIÓN

TASA DE MOROSIDAD TRIBUTARIA 1/TASA DE MOROSIDAD TRIBUTARIA 1/

(Porcentaje) (Porcentaje)

10.3

8.2

6.46.1

5.0

6.0

7.0

8.0

9.0

10.0

11.0

2004 2005 2006 2007

1/ Corresponde a los principales contribuyentes

50.2

44.943.7

40.6 40.038.5

35.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

55.0

2000 2001 2002 2003 2004 2005 2006*

INCUMPLIMIENTO DEL IGV INCUMPLIMIENTO DEL IGV

(Porcentaje) (Porcentaje)

83

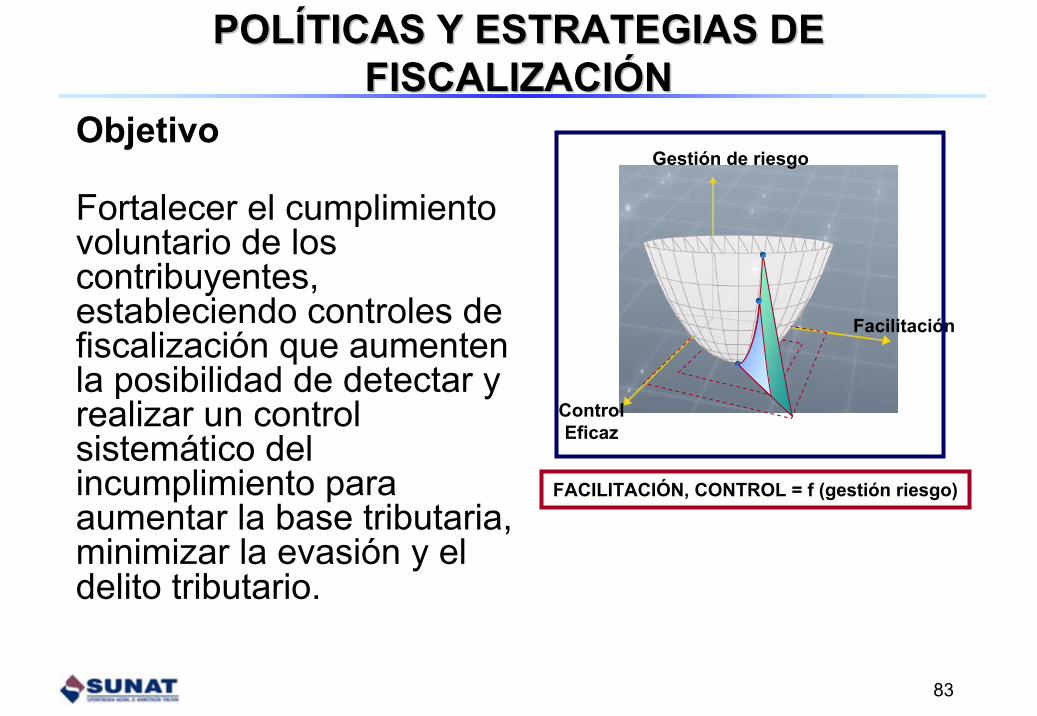

POLPOLÍÍTICAS Y ESTRATEGIAS DE TICAS Y ESTRATEGIAS DE FISCALIZACIFISCALIZACIÓÓNN

Objetivo

Fortalecer el cumplimiento voluntario de los contribuyentes, estableciendo controles de fiscalización que aumenten la posibilidad de detectar y realizar un control sistemático del incumplimiento para aumentar la base tributaria, minimizar la evasión y el delito tributario.

Gestión de riesgo

Facilitación

ControlEficaz

FACILITACIÓN, CONTROL = f (gestión riesgo)

84

EficaciaBalance entre cobertura y profundidadSegmentación y focalizaciónUso intensivo e inteligente de la información para el control del cumplimiento e incumplimiento

Consistencia y permanencia de la acción para aumentar la base tributaria y reducir la evasión:

Esfuerzos sostenibles en el tiempoCapacidad para generar cambios en el comportamiento de los contribuyentes

Justicia y equidad:Transparencia de las actuacionesAdecuada y neutral aplicación de las leyes y normas tributarias

Facilidad de cumplimiento:Calidad de la atenciónSimplicidad de las obligaciones

PRINCIPIOS DE LA FISCALIZACIPRINCIPIOS DE LA FISCALIZACIÓÓNN

85

PRINCIPIOS DE LA FISCALIZACIPRINCIPIOS DE LA FISCALIZACIÓÓN N –– GESTIGESTIÓÓN DE RIESGON DE RIESGO

Eficacia

Consistencia y permanencia para aumentar la base tributaria y reducir la evasión

Justicia y Equidad Facilidad para el Cumplimiento Tributario

Gestión de riesgo

Facilitación

ControlEficaz

FISCALIZACIÓN DESORGANIZADA

86

FISCALIZACIÓN: modalidades de evasión, segmentación, asignación de recursos, gestión de riesgo ...

Fiscalización masiva

Nivel de cobertura

Costounitario defiscalización

Medio

Bajo

Fiscalización segmentada§

Alto

Bajo Medio Alto

FiscalizaciónSelectiva- Profunda / integral

- Estructurada Sectores, Geográfica, Regimenes, Tamaño, Mercados

Ges

tión

de R

iesg

oR

ed d

e Si

stem

as in

telig

ente

sEs

tand

ariz

ació

n

87

Sistema de InformaciSistema de Informacióón para la Fiscalizacin para la Fiscalizacióón ...n ...G

estió

n de

Rie

sgo

Red

de

Sist

emas

inte

ligen

tes

Esta

ndar

izac

ión

88

FiscalizaciFiscalizacióón segn segúún modalidades de evasin modalidades de evasióón: n: algunos ejemplos algunos ejemplos

XXInformalidad, no inscripción en los registros de la SUNAT

XXNo emisión de comprobantes

de pagoNo declarante / Sub declaranteVenta de facturas

XXXXFacturas FalsasNo declarante / sub declaranteOculta ingresosAbulta créditos con compras

ajenas al giro del negocio

XXXXPrecios de TransferenciaFusiones / absorcionesPlanificación tributaria

Elusión

Fiscalización Masiva

Fiscalización Segmentada

Fiscalización Selectiva

Modalidades de Evasión

89

FACILITAR COMERCIO EXTERIORFOMENTAR CUMPLIMIENTO TRIBUTARIO

Con

trol

del

con

trab

ando

y

com

erci

o ilí

cito

de

mer

canc

ías

Con

trol

, Fi

scal

izac

ión

y Sa

nció

n

Faci

litac

ión

del

Com

erci

o Ex

terio

r, Se

gurid

ad d

e la

C

aden

a Lo

gíst

ica

Faci

litac

ión

del

cum

plim

ient

o vo

lunt

ario

ESTABILIDAD MACROECONÓMICA COMPETITIVIDAD EFICIENCIA GASTO PÚBLICO

SUNAT CON VISIÓN DE CONTRIBUIR AL DESARROLLO DEL PERÚDisminuir costos de cumplimiento, propiciar aumentos en productividad, mejorar niveles de competitividad, facilitar el comercio exterior, disminuir la competencia

desleal, liderar la modernización del Estado.

ROL DE SUNAT

FACILITACION DEL COMERCIO EXTERIOR Y SEGURIDAD FACILITACION DEL COMERCIO EXTERIOR Y SEGURIDAD DE LA CADENA LOGDE LA CADENA LOGÍÍSTICA STICA

91

CONTEXTO GENERAL DEL COMERCIO CONTEXTO GENERAL DEL COMERCIO INTERNACIONAL INTERNACIONAL -- ROL DE SUNATROL DE SUNAT

RETOS PARA EL PERRETOS PARA EL PERÚÚ EN EL COMERCIO EN EL COMERCIO INTERNACIONAL:INTERNACIONAL:

GlobalizaciGlobalizacióónn apoyada por la liberalizaciapoyada por la liberalizacióón comercial n comercial AcuerdosAcuerdos ComercialesComercialesCrecimiento del volumen del comercio Crecimiento del volumen del comercio SofisticaciSofisticacióón de los productos n de los productos EvoluciEvolucióón de los mn de los méétodos de transporte y de comercio todos de transporte y de comercio Desarrollo del comercio electrDesarrollo del comercio electróóniconicoEstEstáándaresndares InternacionalesInternacionales en el en el comerciocomerciointernacionalinternacional

92

Plan de Competitividad Aduanero: Plan de Competitividad Aduanero: actores de actores de la facilitacila facilitacióón del comercio exteriorn del comercio exterior

Puertos y AeropuertosPuertos y AeropuertosInstituciones Privadas que Instituciones Privadas que participan en el Comercio Exteriorparticipan en el Comercio Exterior

Autoridad Portuaria NacionalAutoridad Portuaria NacionalOperadores de Comercio ExteriorOperadores de Comercio Exterior

Entidades del Estado que Entidades del Estado que intervienen en el Comercio Exteriorintervienen en el Comercio ExteriorSUNAT SUNAT -- AduanasAduanas

Cadena Logística

93

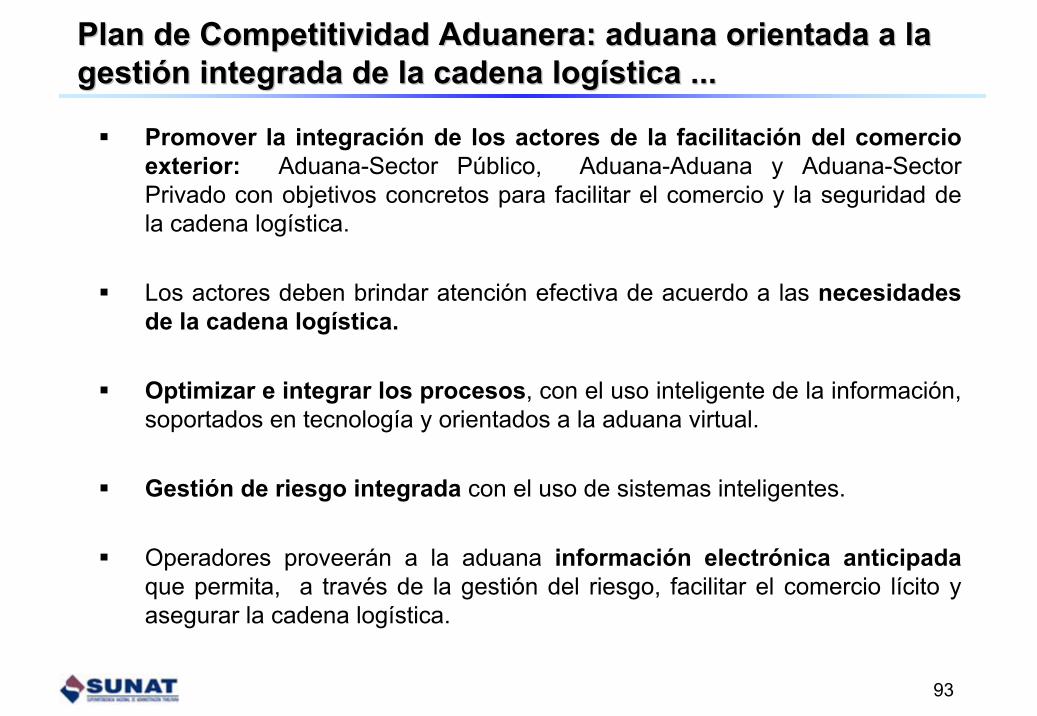

Plan de Competitividad Aduanera: aduana Plan de Competitividad Aduanera: aduana orientada a la orientada a la gestigestióón integrada de la cadena logn integrada de la cadena logíística ...stica ...

Promover la integración de los actores de la facilitación del comercio exterior: Aduana-Sector Público, Aduana-Aduana y Aduana-Sector Privado con objetivos concretos para facilitar el comercio y la seguridad de la cadena logística.

Los actores deben brindar atención efectiva de acuerdo a las necesidades de la cadena logística.

Optimizar e integrar los procesos, con el uso inteligente de la información, soportados en tecnología y orientados a la aduana virtual.

Gestión de riesgo integrada con el uso de sistemas inteligentes.

Operadores proveerán a la aduana información electrónica anticipadaque permita, a través de la gestión del riesgo, facilitar el comercio lícito y asegurar la cadena logística.

94

REDUCCIREDUCCIÓÓN DEL TIEMPO DE DESPACHON DEL TIEMPO DE DESPACHO

Simplificación y eliminaciónde trámites

Gestión de riego eficiente

Información anticipada

Reducción del tiempode despacho

95

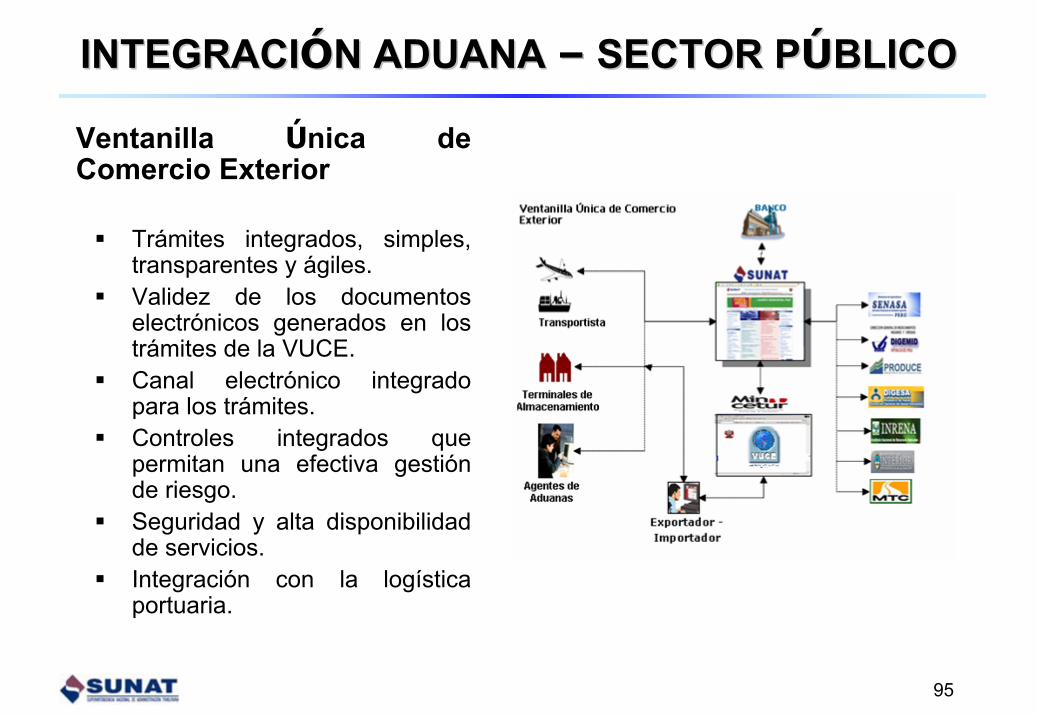

INTEGRACIINTEGRACIÓÓN ADUANA N ADUANA –– SECTOR PSECTOR PÚÚBLICOBLICO

Ventanilla Única de Comercio Exterior

Trámites integrados, simples, transparentes y ágiles.Validez de los documentos electrónicos generados en los trámites de la VUCE.Canal electrónico integrado para los trámites.Controles integrados que permitan una efectiva gestión de riesgo.Seguridad y alta disponibilidad de servicios.Integración con la logística portuaria.

96

PROCESO DE DESPACHO ADUANERO: PROCESO DE DESPACHO ADUANERO: SITUACISITUACIÓÓN ACTUALN ACTUAL

Local del Importador

DespachoAnticipado

(5%)

Terminal

de

Almac

enam

iento

Puerto

DespachoNormal

TIEMPO TOTAL DE DESPACHONúmero de días

Operadores Aduana Total DUAs CIF

Verde 5.7 0 5.7 65 42Naranja 5.7 1.3 7.0 23 36Rojo * 5.7 3.9 9.6 12 22

Ponderado 5.7 0.8 6.5 100 100* Incluye incidencia (4.7 dias) y sin incidencia (2.2 dias).

Etapas %

97

PROCESO DE DESPACHO ADUANERO: PROCESO DE DESPACHO ADUANERO: SITUACISITUACIÓÓN ACTUALN ACTUAL

INCIDENCIA

ALMACENAM.

TARJA

3PAGO

5NUMERACIÓN

DUA

4

-TRANSPORTISTA (M/C PREVIO)

-OTRAS ENTIDADES ESTATALES

-AGENTES DE ADUANA

7LEVANTEDESPACHO

6

CONTEO Y EXTRACCION MUESTRAS

ANÁLISIS DOCUMENTAL

DESCARGA2

ARRIBO

1

1 día 1 día 3 días 1 día

AUTORIZACIÓN

AutomáticoDocument.:2 a 4 hrsFísico:Sin incidc: 2.2 díasCon incdc: 4.7 díasOperadores comercio exterior: 5.7 días

G,RIESGO

98

NUEVO PROCESO DE DESPACHO NUEVO PROCESO DE DESPACHO ADUANEROADUANERO

Alcance

Modelo en el marco de estándares internacionales y acuerdos comerciales del país – TLC

Implementa todos los regímenes (ingreso, salida y tránsito)

Simplifica y facilita las funciones de las áreas operativas

Integración con entidades externasReduce tiempos y costos al comercio

exteriorMecanismos de control eficientes a través

del sistema de riesgo aduaneroTrazabilidad completa de mercancía,

declaración y tributosSimplificación de la información (DUA,

Formato B – DUA)Evaluación del esquema actual de

infracciones y sanciones

99

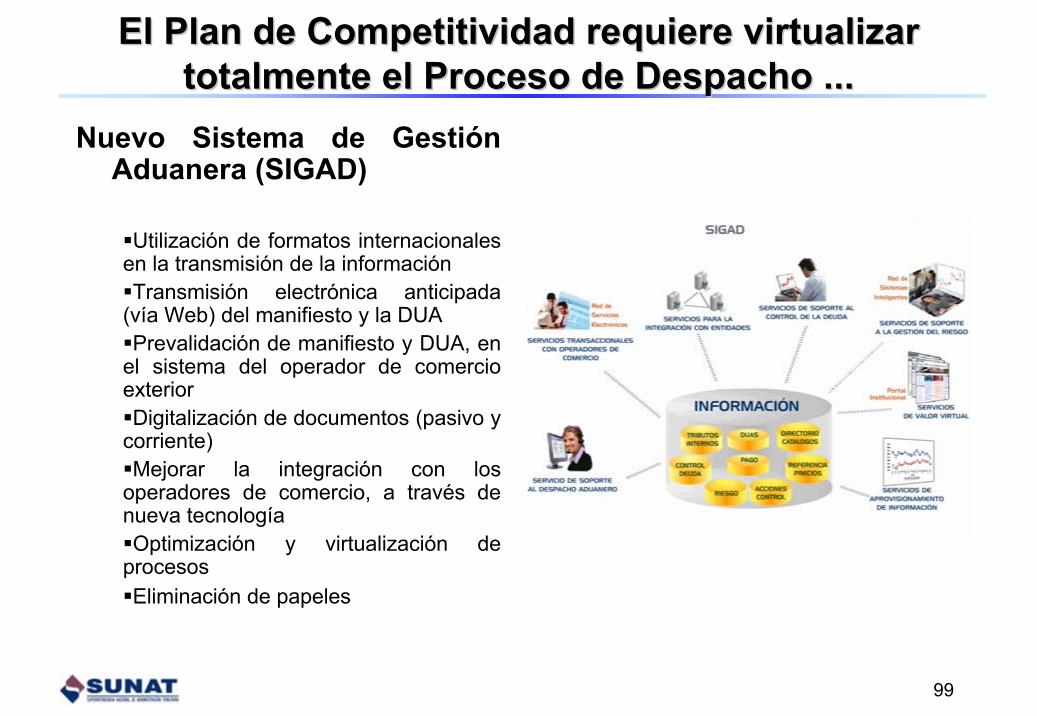

El Plan de Competitividad requiere virtualizar El Plan de Competitividad requiere virtualizar totalmente el Proceso de Despacho ...totalmente el Proceso de Despacho ...

Nuevo Sistema de Gestión Aduanera (SIGAD)

Utilización de formatos internacionales en la transmisión de la informaciónTransmisión electrónica anticipada

(vía Web) del manifiesto y la DUAPrevalidación de manifiesto y DUA, en

el sistema del operador de comercio exterior Digitalización de documentos (pasivo y

corriente)Mejorar la integración con los

operadores de comercio, a través de nueva tecnologíaOptimización y virtualización de

procesosEliminación de papeles

100

NUEVO PROCESO DE DESPACHO NUEVO PROCESO DE DESPACHO ADUANERO: 48 HORASADUANERO: 48 HORAS

G,RIESGO

PAG

O

NUMERACION

-TRANSPORTISTA (M/C PREVIO)

-OTRAS ENTIDADES ESTATALES

-AGENTES DE ADUANA

DESCARGA Y TARJA

DUA

ARRIBO

CONTEO Y EXTRACCION MUESTRAS

Operadores comercio exterior: trámites anticipados (transportista: Manifiesto Operador: DUA)

INCIDENCIA

Presenta Garantía

Ejecución Garantía

LEVANTEDESPACHO

AUTORIZACIÓN

CONTEO Y EXTRACCION MUESTRAS

ANÁLISIS DOCUMENTAL

101

El Plan de El Plan de CompetividadCompetividad Aduanera tambiAduanera tambiéén n comprende a las pequecomprende a las pequeññas empresas .......as empresas .......

CARACTERISTICAS:Declaraciones simplificadas de

Exportación e Importación.Hasta el límite de US$ 2,000 por

Declaración.Proceso ágil y virtual a través

del Portal de SUNAT y mediante el uso de su clave SOL.

Puede ser solicitado por persona natural o jurídica.

No requiere agente de aduanas

102

FACILITAR COMERCIO EXTERIORFOMENTAR CUMPLIMIENTO TRIBUTARIO

Con

trol

del

con

trab

ando

y

com

erci

o ilí

cito

de

mer

canc

ías

Con

trol

, Fi

scal

izac

ión

y Sa

nció

n

Faci

litac

ión

del

Com

erci

o Ex

terio

r, Se

gurid

ad d

e la

C

aden

a Lo

gíst

ica

Faci

litac

ión

del

cum

plim

ient

o vo

lunt

ario

ESTABILIDAD MACROECONÓMICA COMPETITIVIDAD EFICIENCIA GASTO PÚBLICO

SUNAT CON VISIÓN DE CONTRIBUIR AL DESARROLLO DEL PERÚDisminuir costos de cumplimiento, propiciar aumentos en productividad, mejorar niveles de competitividad, facilitar el comercio exterior, disminuir la competencia

desleal , liderar la modernización del Estado.

ROL DE SUNAT

LUCHA CONTRA EL CONTRABANDO LUCHA CONTRA EL CONTRABANDO

104

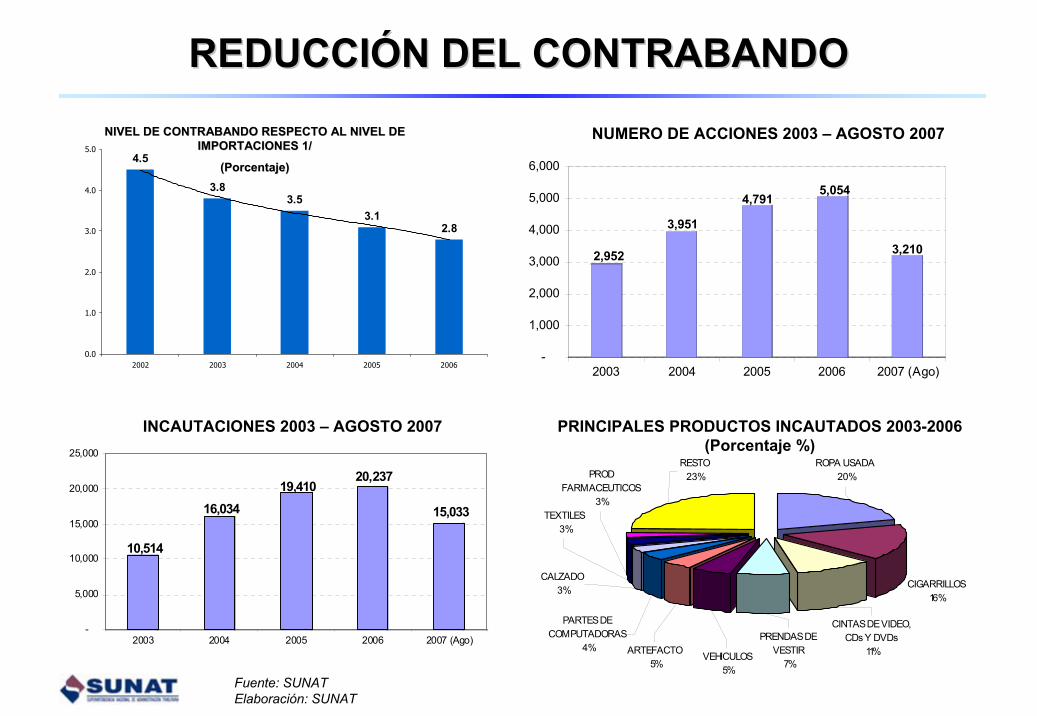

REDUCCIÓN DEL CONTRABANDO

Selección de accionesOperativas

InfraestructuraSistemas no intrusivosGestión de riesgo

Reducción del contrabando

105

2,952

3,951

4,7915,054

3,210

-

1,000

2,000

3,000

4,000

5,000

6,000

2003 2004 2005 2006 2007 (Ago)

Fuente: SUNATElaboración: SUNAT

NIVEL DE CONTRABANDO RESPECTO AL NIVEL DE NIVEL DE CONTRABANDO RESPECTO AL NIVEL DE IMPORTACIONES 1/IMPORTACIONES 1/

(Porcentaje) (Porcentaje)

REDUCCIREDUCCIÓÓN DEL CONTRABANDON DEL CONTRABANDO

4.5

3.83.5

3.12.8

0.0

1.0

2.0

3.0

4.0

5.0

2002 2003 2004 2005 2006

CALZADO3%

PARTES DE COMPUTADORAS

4% ARTEFACTO5%

CIGARRILLOS16%

CINTAS DE VIDEO, CDs Y DVDs

11%

ROPA USADA20%

PRENDAS DE VESTIR

7%VEHICULOS

5%

RESTO23%PROD

FARMACEUTICOS3%

TEXTILES3%

PRINCIPALES PRODUCTOS INCAUTADOS 2003-2006(Porcentaje %)

NUMERO DE ACCIONES 2003 – AGOSTO 2007

INCAUTACIONES 2003 – AGOSTO 2007(En miles de US$)

10,514

16,03419,410

20,237

15,033

-

5,000

10,000

15,000

20,000

25,000

2003 2004 2005 2006 2007 (Ago)

106

PRINCIPALES RUTAS DEL CONTRABANDOPRINCIPALES RUTAS DEL CONTRABANDO

107

REDUCCIREDUCCIÓÓN DEL CONTRABANDON DEL CONTRABANDO

¿¿QuiQuiéén comete n comete contrabando?contrabando?

... El que eludiendo o burlando el control aduanero ingresa mercancías o las extrae del territorio nacional o no las presenta para su verificación o reconocimiento en las dependencias de la administración aduanera o en los lugares habilitados para tal efecto.

– Valor CIF > 2 UIT = Delito

– Valor CIF < 2 UIT = Infracción

Ley 28008, Ley de los delitos aduaneros:•Contrabando•Defraudación de rentas de aduanas•Receptación•Tráfico ilícito de mercancías prohibidas y restringidas

Frontera

Puestos IntermediosMercado

Destino

ESTRATEGIA:

INGRESOSINGRESOSContrabando comercial

Mercancía de zona de tratamiento especial

Mercancía prohibida o restringidaSALIDASSALIDAS

Patrimonio cultural

Drogas

Flora y fauna silvestre

Contrabando comercial

108

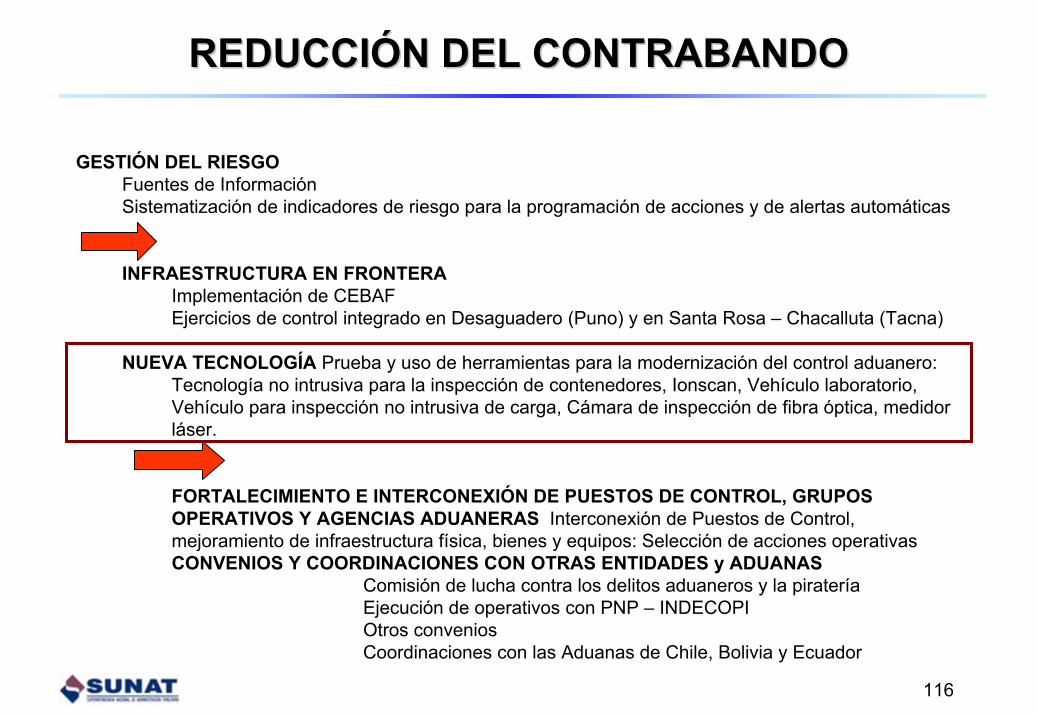

REDUCCIREDUCCIÓÓN DEL CONTRABANDON DEL CONTRABANDO

GESTIÓN DEL RIESGOFuentes de InformaciónSistematización de indicadores de riesgo para la programación de acciones y de alertas automáticas

INFRAESTRUCTURA EN FRONTERAImplementación de CEBAFEjercicios de control integrado en Desaguadero (Puno) y en Santa Rosa – Chacalluta (Tacna)

NUEVA TECNOLOGÍA Prueba y uso de herramientas para la modernización del control aduanero: Tecnología no intrusiva para la inspección de contenedores, Ionscan, Vehículo laboratorio, Vehículo para inspección no intrusiva de carga, Cámara de inspección de fibra óptica, medidor láser.

FORTALECIMIENTO E INTERCONEXIÓN DE PUESTOS DE CONTROL, GRUPOS OPERATIVOS Y AGENCIAS ADUANERAS Interconexión de Puestos de Control, mejoramiento de infraestructura física, bienes y equipos: Selección de acciones operativasCONVENIOS Y COORDINACIONES CON OTRAS ENTIDADES y ADUANAS

Comisión de lucha contra los delitos aduaneros y la pirateríaEjecución de operativos con PNP – INDECOPIOtros conveniosCoordinaciones con las Aduanas de Chile, Bolivia y Ecuador

109

REDUCCIREDUCCIÓÓN DEL CONTRABANDON DEL CONTRABANDO

INFRAESTRUCTURA REQUERIDA:

CEBAF: Seis

Puestos Intermedios: seis

Infraestructura en puertos y aeropuertos internacionales

110

INFRAESTRUCTURA FISICA INFRAESTRUCTURA FISICA –– NUEVO NUEVO COMPLEJO FRONTERIZO SANTA ROSACOMPLEJO FRONTERIZO SANTA ROSA

111

VENTAJAS DEL DISEVENTAJAS DEL DISEÑÑO PROPUESTOO PROPUESTO

Rediseño de los procesos de atención:– Diferentes canales de atención (autos, buses, camiones).– En cada canal la atención es secuencial.– Interconexión de sistemas de entidades.– Futuro complejo binacional.

Moderna infraestructura:– Ambientes amplios para mejorar el control.– Adecuada iluminación en los ambientes.– Equipamiento (laboratorios, balanzas, incinerador,

almacenes)

Ubicación:– A 250 metros de la frontera, similar a Chacalluta.– Reduce el espacio utilizado para el “pampeo”.

En conclusión: ordena el flujo migratorio, disminuye los tiempos de atención y minimiza la evasión y el contrabando.

Perú: Complejo fronterizo

Santa Rosa

Chile: Complejo fronterizo

Chacalluta

1 2

Situación Actual

Perú: Complejo fronterizo

Santa Rosa

Chile: Complejo fronterizo

Chacalluta

34

Situación Actual

Chile: Complejo fronterizo

Chacalluta

Sistema de Control Integrado

Perú: Nuevo Complejo fronterizo Santa

Rosa

1

Chile: Complejo fronterizo

Chacalluta

Sistema de Control Integrado

Perú: Nuevo Complejo fronterizo Santa

Rosa

PRIMERA Y ÚLTIMA SALIDA

2

1

Conclusión de la V Reunión del Grupo de trabajo Binacional Perú – Chile :“En el cuarto ejercicio de control integrado, se apreció una notoria disminución en la

detección de contrabando y tráfico ilícito de drogas durante los días de ejercicio”

116

REDUCCIREDUCCIÓÓN DEL CONTRABANDON DEL CONTRABANDO

GESTIÓN DEL RIESGOFuentes de InformaciónSistematización de indicadores de riesgo para la programación de acciones y de alertas automáticas

INFRAESTRUCTURA EN FRONTERAImplementación de CEBAFEjercicios de control integrado en Desaguadero (Puno) y en Santa Rosa – Chacalluta (Tacna)

NUEVA TECNOLOGÍA Prueba y uso de herramientas para la modernización del control aduanero: Tecnología no intrusiva para la inspección de contenedores, Ionscan, Vehículo laboratorio, Vehículo para inspección no intrusiva de carga, Cámara de inspección de fibra óptica, medidor láser.

FORTALECIMIENTO E INTERCONEXIÓN DE PUESTOS DE CONTROL, GRUPOS OPERATIVOS Y AGENCIAS ADUANERAS Interconexión de Puestos de Control, mejoramiento de infraestructura física, bienes y equipos: Selección de acciones operativasCONVENIOS Y COORDINACIONES CON OTRAS ENTIDADES y ADUANAS

Comisión de lucha contra los delitos aduaneros y la pirateríaEjecución de operativos con PNP – INDECOPIOtros conveniosCoordinaciones con las Aduanas de Chile, Bolivia y Ecuador

117

NUEVA TECNOLOGNUEVA TECNOLOGÍÍA: EQUIPOS NO INTRUSIVOSA: EQUIPOS NO INTRUSIVOS

Utilizado en la inspección no intrusiva de cajas, bultos, equipajes que acompañan o no al pasajero

Equipo para revisión de contenedores, vehículos.

Dispositivos electrónicos para hacer seguimiento a los contenedores.

118

CENTRO DE MONITOREO:CENTRO DE MONITOREO:

Ver la ubicación de los contenedores y sus datos asociados (velocidad, conductor, ruta, destino, etc.). Información actualizada constantemente. Resolución de alarmas.

NUEVA TECNOLOGNUEVA TECNOLOGÍÍA: EQUIPOS NO INTRUSIVOSA: EQUIPOS NO INTRUSIVOS

119

FACILITAR COMERCIO EXTERIORFOMENTAR CUMPLIMIENTO TRIBUTARIO

Con

trol

del

con

trab

ando

y

com

erci

o ilí

cito

de

mer

canc

ías

Con

trol

, Fi

scal

izac

ión

y Sa

nció

n

Faci

litac

ión

del

Com

erci

o Ex

terio

r, Se

gurid

ad d

e la

C

aden

a Lo

gíst

ica

Faci

litac

ión

del

cum

plim

ient

o vo

lunt

ario

ESTABILIDAD MACROECONÓMICA COMPETITIVIDAD EFICIENCIA GASTO PÚBLICO

SUNAT CON VISIÓN DE CONTRIBUIR AL DESARROLLO DEL PERÚDisminuir costos de cumplimiento, propiciar aumentos en productividad, mejorar niveles de competitividad, facilitar el comercio exterior, disminuir la competencia

desleal , liderar la modernización del Estado.

ROL DE SUNAT

CONCIENCIA TRIBUTARIACONCIENCIA TRIBUTARIA

121

FOMENTAR LA CULTURA TRIBUTARIA

Capacitación Profesores

478

841

1291

0200400600800

100012001400

2005 2006 2007 (P)

N° p

rofe

sore

s

Capacitación Escolares

21,696 23,016

39,200

15000200002500030000350004000045000

2005 2006 2007 (P)

N° E

scol

ares

Detalle Acciones 2003 2005 2006

Encuentros Universitarios 16 14 17

Estudiantes Participantes 5791 5556 6045

Encuentros Universitarios

2007 (P)

20

7000

Detalle Capacitación Escolares

3,600

28,800

6,800

05000

100001500020000250003000035000

2007 (P)

N° E

scol

ares

InicialPrimariaSecundaria

122

Desarrollar conciencia ciudadana y tributaria en la población para promover el cumplimiento voluntario de las obligaciones tributarias

Sensibilizar a la población para que rechace la evasión y el contrabando.

Contribuir a la formación en valores ciudadanos

CULTURA TRIBUTARIACULTURA TRIBUTARIA

123

Programa Universitario

Educación Formal

Acciones directas

Convenio MINEDUInclusión de contenidos en los planes curriculares regionales

Curso para docentesRéplica en los alumnos de inicial, primaria y secundaria

Encuentros UniversitariosPágina web educativa Actividades extracurricularesRed de colegiosVideosMateriales DidácticosEducadores Fiscales

Programa Escolar

Programa Público en general

Programa Público interno

CULTURA TRIBUTARIACULTURA TRIBUTARIA

124

PROGRAMA ESCOLARPROGRAMA ESCOLAR

125

WEB EDUCATIVA

126

MATERIALES EDUCATIVOSMATERIALES EDUCATIVOS

Manuales para el docente

127

CULTURA TRIBUTARIA CULTURA TRIBUTARIA -- NUEVOS NUEVOS PROYECTOSPROYECTOS

Programa Escolares y docentes

Programa Comunidad Universitaria

Materiales didácticos

2

3

1 Aplicación de estrategias focalizada en sedes piloto del ámbito nacional. (Capacitación, ferias, concursos, redes)Implementación de página Web en quechua y aymara – formación de comunidad virtualDesarrollo de software para levantamiento periódico de información en los colegios.

Piloto de ventanillas tributarias en universidadesConcurso de ensayos tributarios- Comunidad virtual

Espacio lúdico para niños en sede SUNAT que será utilizado también en feriasFondo Editorial (publicaciones escolares – docentes - MYPES)

45 Medición en conciencia tributaria

Campañas de desarrollo de conciencia ciudadana de mensajes educativos y sensibilizadores.

Difusión masiva

128

COMPROBANTES DE PAGOCOMPROBANTES DE PAGO

129

FACILITAR COMERCIO EXTERIORFOMENTAR CUMPLIMIENTO TRIBUTARIO

Con

trol

del

con

trab

ando

y

com

erci

o ilí

cito

de

mer

canc

ías

Con

trol

, Fi

scal

izac

ión

y Sa

nció

n

Faci

litac

ión

del

Com

erci

o Ex

terio

r, Se

gurid

ad d

e la

C

aden

a Lo

gíst

ica

Faci

litac

ión

del

cum

plim

ient

o vo

lunt

ario

ESTABILIDAD MACROECONÓMICA COMPETITIVIDAD EFICIENCIA GASTO PÚBLICO

SUNAT CON VISIÓN DE CONTRIBUIR AL DESARROLLO DEL PERÚDisminuir costos de cumplimiento, propiciar aumentos en productividad, mejorar niveles de competitividad, facilitar el comercio exterior, disminuir la competencia

desleal, liderar la modernización del Estado.

ROL DE SUNAT

130

SUNAT: 2008 - 2011Simplificación de Normas y Procedimientos• Renuncia exoneración IGV• Devoluciones• Eliminación de declaración anual de aportes y retenciones• Declaración Predios• Precios de Transferencia• Declaraciones (DAOT)• Sistemas de Pago• Pagos con tarjeta de crédito

Servicios a Implementar• Ventanilla Única de Constitución e Inscripción de empresas• Fraccionamiento• Compensación de impuestos• Comprobantes de pago electrónicos• Declaración Simplificada para MYPE y opción virtual• Nueva central de consultas• Mayor cobertura de centros de servicios (nacional e itinerantes)• Programa escolares y comunidades educativas• Reforzar Mesas de Trabajo con Grupos Consultivos

131

SUNAT: 2008 - 2011

Facilitación Comercio Exterior (Acuerdos Comerciales)• Interconexión con entidades públicas para facilitar el comercio exterior (VUCE)• Formatos internacionales para transferencia información de comercio exterior• Uso Web para transmisión electrónica anticipada de manifiestos y DUA• Prevalidación de manifiesto y DUA• Digitalización de documentos de trámites de comercio exterior (eliminación de papeles)• Infraestructura aduanera en puertos y aeropuertos

Fiscalización y Lucha contra el Contrabando• Centros de control• Integración control vías• Puestos Fronterizos• Puestos intermedios• Almacenes• Mecanismos no intrusivos

132

COMISICOMISIÓÓN DE PRESUPUESTO Y CUENTA N DE PRESUPUESTO Y CUENTA GENERAL DE LA REPGENERAL DE LA REPÚÚBLICABLICA

INGRESOS TRIBUTARIOSINGRESOS TRIBUTARIOSDEL PRESUPUESTO PDEL PRESUPUESTO PÚÚBLICO 2008BLICO 2008

SUPERINTENDENCIA NACIONAL DE ADMINISTRACISUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓÓN TRIBUTARIAN TRIBUTARIA

19 de Septiembre de 200719 de Septiembre de 2007