Considerad a aquél que sufrió tal contradicción de pecados ...

INCIDENCIAS TRIBUTARIAS DE LAS IFRS (NIIF)

EXPOSITOR: CPC ALBERTO NUÉ BRACAMONTE

COLEGIO DE CONTADORES PÚBLICOS

DE LIMA

INCIDENCIAS TRIBUTARIAS DE LAS IFRS

EXPOSITOR: CPC ALBERTO NUÉ BRACAMONTE

COLEGIO DE CONTADORES PÚBLICOS

DE LIMA

COSTOS, SISTEMAS DE VALUACIÓN YEXIGENCIAS TRIBUTARIAS REFERENTES ACONTABILIDAD DE COSTOS, REGISTROS YCONTROL DE INVENTARIOS FÍSICOS YPERMANENTES;

FRECUENCIA DE INVENTARIOS FÍSICOS YSOPORTE DOCUMENTARIO.

MERMAS Y DESMEDROS.

CPC Alberto Nué Bracamonte 3

NIC 2 - EXISTENCIAS

CPC ALBERTO NUÉ B. 4

NIC 2 – EXISTENCIAS FUNDAMENTO

Determinar el monto del costo que seha de reconocer como un activo ymantenerlo o diferirlo hasta que losingresos relacionados seanreconocidos.

Determinar el monto del costo que seha de reconocer como un activo ymantenerlo o diferirlo hasta que losingresos relacionados seanreconocidos.

CPC ALBERTO NUÉ B. 5

NIC 2 – GUIAS O PAUTAS Ó LINEAMIENTOS PRÁCTICOS

a) Determinación del Costo y posteriorreconocimiento como gasto del períodoincluyendo cualquier disminución pordeterioro o castigo para llevarlo a suVNR.

b) Fórmulas de costeo que se usan paraasignar los respectivos costos a lasexistencias.

CPC ALBERTO NUÉ B. 6

NIC 2 - REGLA BÁSICA

Transacciones realizadas enel curso normal u ordinariodel negocio.

Año calendario o ejerciciogravable.

CPC ALBERTO NUÉ B. 7

NIC 2 - EXISTENCIASExcepciones:NIC 11 – Contratos de ConstrucciónNIC 39 – Títulos (Instrumentos)

FinancierosNIC 41 – Agricultura (activos biológicos)Agentes de Comercio de MP, Adquiridas para venta a futuro (fluctuaciones).

DEVENGADO Y REALIZADO

DEVENGADO: Costo o Gasto cuantificablerazonablemente en el periodo en que seconoce o debe afectar.

REALIZADO: Transferencia de losbeneficios económicos y de los riegos de lapropiedad o del servicio prestado. Se tieneun derecho de cobro.

CPC ALBERTO NUÉ B. 8

C.P.C. ALBERTO NUÉ BRACAMONTE9

RECONOCIMIENTO DE INGRESOS, COSTOS Y GASTOS

PRINCIPIO FUNDAMENTALLas rentas de la tercera categoría se considerarán

producidas en el ejercicio comercial en que sedevenguen.

En el caso de los Instrumentos FinancierosDerivados…..

(Art. 57°, inciso a) de la LIR.

¿PERO, DEVENGO CONTABLE O TRIBUTARIO?¿y LAS DEDUCCIONES EN BASE A LO PAGADO?

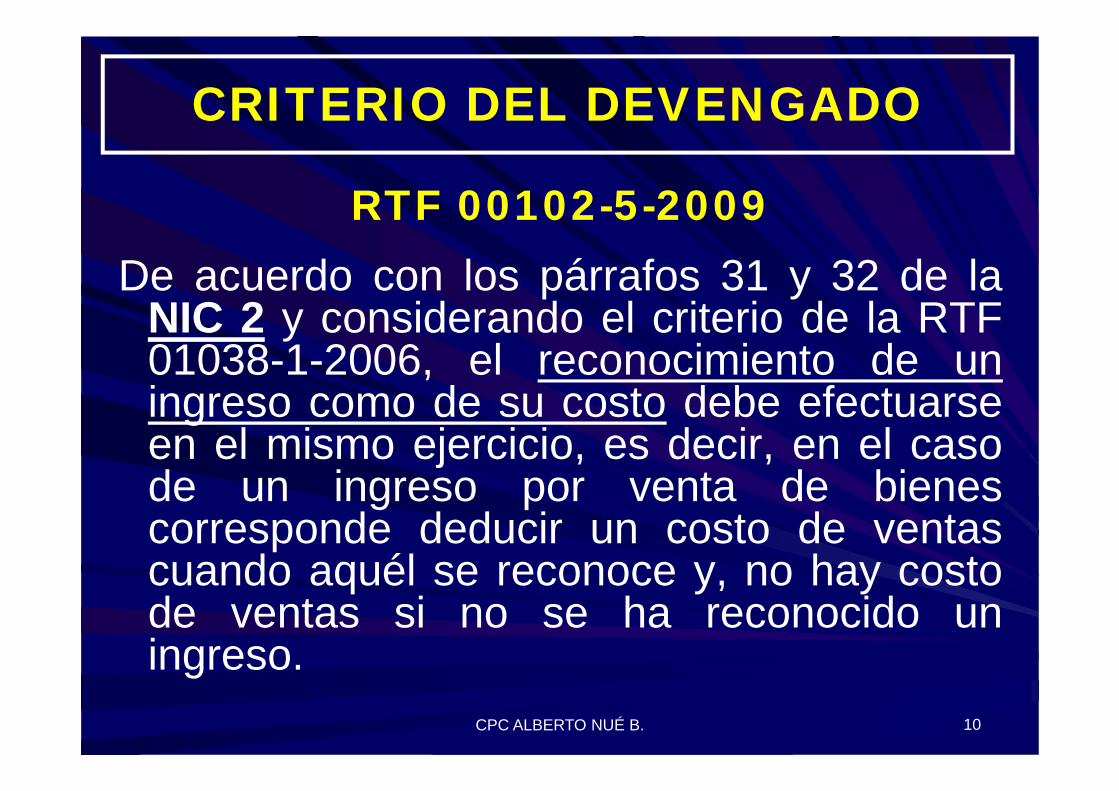

CRITERIO DEL DEVENGADO

RTF 00102-5-2009De acuerdo con los párrafos 31 y 32 de la

NIC 2 y considerando el criterio de la RTF01038-1-2006, el reconocimiento de uningreso como de su costo debe efectuarseen el mismo ejercicio, es decir, en el casode un ingreso por venta de bienescorresponde deducir un costo de ventascuando aquél se reconoce y, no hay costode ventas si no se ha reconocido uningreso.

CPC ALBERTO NUÉ B. 10

BASE DEL DEVENGADO

RTF Nº 0847-4-2002

De la aplicación de la NIC 18 y del Inc. a) delArtículo 57º de la Ley del Impuesto a la Renta,resulta que los ingresos derivados de unaoperación sólo deben reconocerse cuandoexista una certeza razonable en cuanto almonto de ingresos que efectivamente se va aobtener.

11

EE.FF.O

DD.JJ.

CPC ALBERTO NUÉ B. 12

CONCILIACIÓN TRIBUTARIA

EE.FF.Vs.

DD.JJ.

IR - BASE TRIBUTARIA

CPC ALBERTO NUÉ B. 13

La base tributaria de un activo o pasivo es elmonto atribuido al respectivo activo o pasivo confines tributarios.

Ejemplo:Rubro:Ítem “X” 2,350 Base TributariaEstimación Desv. (NIC 36) ( 300) Diferencia TemporalÍtem “X” (neto) 2,050 Base Contable

IR Diferido = 10 x 30% 90 No gasto corriente

DEFINICIONES - NIC 2

CPC ALBERTO NUÉ B. 14

EXISTENCIAS:

Activosque:

Se encuentran en forma demateriales o suministros para serconsumidos en el proceso deproducción o en la prestación deServicios.

Se hallan en proceso de producciónpara dicha venta.

Se tienen para su venta (Mercadería,P. T. o Sub-productos con V.M.)

CPC Alberto Nué Bracamonte 15

VNRValor Neto Realización (VNR):PV menos costos estimados paraterminar su producción y llevarlasa la venta

VRValor Razonable (VR):Importe de Intercambio entre partesdebidamente informadas eindependientes

NIC 2 - EXISTENCIAS

16

NIC 2 - VALOR NETO REALIZABLE

NIFF PERUANA

No se determina.

NIFF IFRS-IASB

El costo de los inventarios puede no ser recuperable encaso de que los mismos estén dañados, si han devenidoparcial o totalmente obsoletos, o bien si sus precios demercado han caído. Asimismo, el costo de los inventariospuede no ser recuperable si los costos estimados para suterminación o su venta han aumentado.

C.P.C. ALBERTO NUÉ BRACAMONTE

Regla de Valoración.- “Al costo o mercado, el menor”

(a)_ (b)__Costo en libros, c/u 2,350 2,350Valor de mercado 2,050 2,550(Estimación) No estimación ( 300) 200

La estimación de S/. 200, por cada ítem «a», no esdeducible, sin embargo, es una partida de caráctertemporal. Será deducible cuando se venda el activo a suvalor de mercado realizándose la pérdida.

CPC Alberto Nué Bracamonte 17

VALORIZACIÓN DE EXISTENCIAS

COSTO Y VNR

EFECTO CONTABLECosto del Inventario 2,350Estim. Desvalorizac. Existencias ( 300)Costo o Mercado, el Menor (VNR) 2,050

CPC Alberto Nué Bracamonte 18

DETERMINACIÓN DEL VNR

Precio Venta (VR) 2,455

Terminación y venta (16.5%) ( 405)

VNR 2,050

LIR – No deducible – D. T. 90

VALUACIÓN DE EXISTENCIAS

CPC ALBERTO NUÉ B. 19

Costoo

VNR

Adquisición

Transformación

Otros Costos

CPC Alberto Nué Bracamonte 20

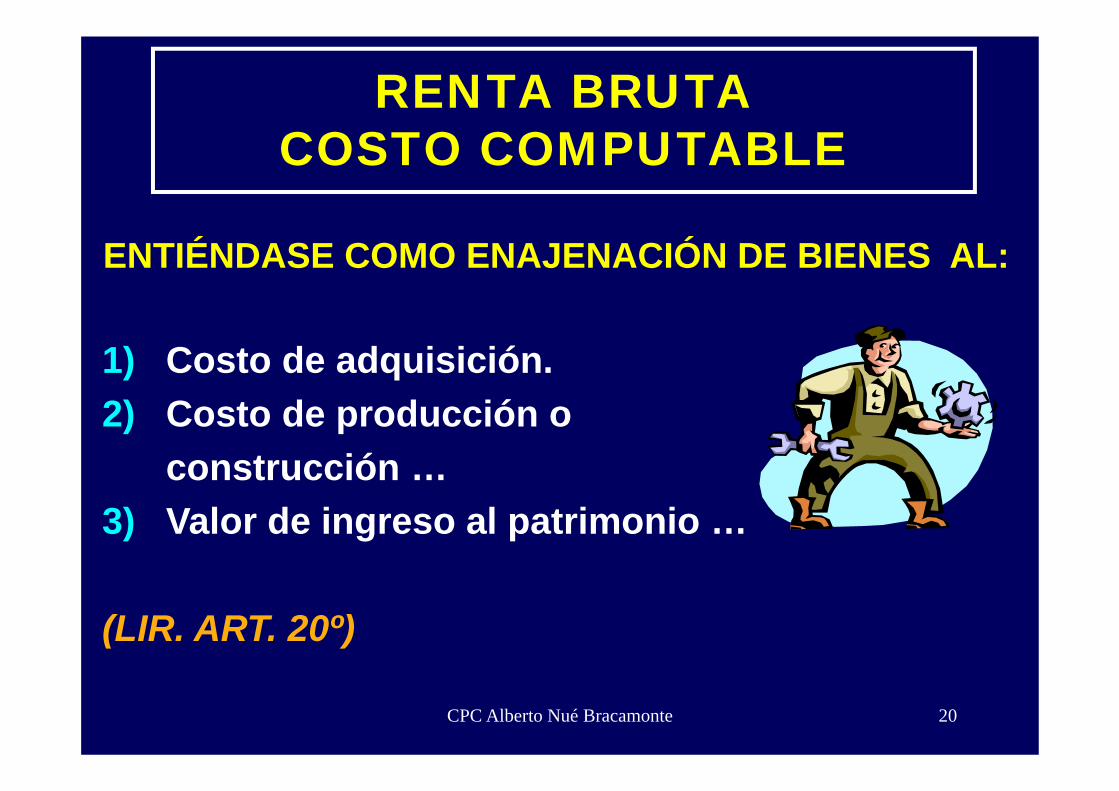

RENTA BRUTACOSTO COMPUTABLE

ENTIÉNDASE COMO ENAJENACIÓN DE BIENES AL:

1) Costo de adquisición.2) Costo de producción o

construcción …3) Valor de ingreso al patrimonio …

(LIR. ART. 20º)

RENTA BRUTACOSTO COMPUTABLE - LIR

LA LIR SE REFIERE AL COSTOCOMPUTABLE DE BIENES, NO SEREFIERE AL COSTO DE SERVICIOS.

¿SIGNIFICA QUE TRIBUTARIAMENTE NOHAY TAL?

CPC ALBERTO NUÉ B. 21

COSTO DE ADQUISICIÓNContraprestación pagada mas las mejoras de carácterpermanente y gastos incurridos en su compra como:Fletes, seguros, gastos de despacho, derechosaduaneros, instalación, montaje, comisiones normales,incluso por la compra, gastos notariales, impuestos yderechos pagados, y los gastos necesarios para quelos bienes estén en condiciones de ser usados,enajenados o aprovechados económicamente.

En ningún caso los intereses formarán parte del costo de adquisición.(RTF 00915-5-2004: Prevalece el IR por ser norma expresa, frente a la norma contable, NIC)CPC Alberto Nué Bracamonte 22

RENTA BRUTACOSTO COMPUTABLE – LIR

RENTA BRUTA DEL EJERCICIO

RTF 07015-1-2005La renta bruta de un ejercicio incluye los ingresospor la venta de bienes devengados en ese ejercicio,a los que se les deduce el costo computable delos bienes enajenados (costo de ventas), por lo queno podrá deducirse en un ejercicio el costocomputable relacionado con los ingresos deotros años (ejercicios anteriores).

Principio de asociación o “matching”

23

COSTO DE VENTAS Y LIQUIDACIONES DE COMPRA

RTF 00586-2-2001Respecto al IR, la Administración repara el costode ventas sustentado en liquidaciones de compraemitidas por personas naturales extractoras demadera.

No obstante, la legislación del IR no previó que elcosto de adquisición, costo de producción ovalor de ingreso a patrimonio debía sustentarseen comprobantes de pago emitidos conforme alReglamento de Comprobantes de Pago y, masaún en este caso, se ha reconocido la fehacienciade las operaciones de venta.

CPC ALBERTO NUÉ B. 24

25

LIQUIDACIONES DE COMPRAY COSTO COMPUTABLE

RTF Nº 02933-3-2008La Administración Tributaria reparó el costo sustentadoen liquidaciones de compra, sosteniendo que dichoscomprobantes no reunían los requisitos y característicasestablecidas por el Reglamento de Comprobantes de Pagoy en consecuencia no debieron ser deducidos de acuerdocon lo dispuesto por el inciso j), artículo 44º de la LIR.

Este inciso establece que no son deducibles para ladeterminación de la renta imponible de la 3era. categoría:“Los gastos cuya documentación sustentatoria no cumplacon los requisitos y características mínimas establecidospor el Reglamento de Comprobantes de Pago”.

1/2

26

LIQUIDACIONES DE COMPRAY COSTO COMPUTABLE

Conforme con el artículo 20° de la LIR, la renta bruta está constituidapor el conjunto de ingresos afectos al impuesto que se obtenga en elejercicio gravable. Cuando tales ingresos provengan de laenajenación de bienes, la renta bruta estará dada por la diferenciaentre el ingreso neto total proveniente de dichas operaciones y el costocomputable de los bienes enajenados, entendiéndose como tal el costode adquisición, producción, o, en su caso, el valor de ingreso alpatrimonio o valor en el último inventario determinado conforme a ley.

Con relación a la aplicación de la citada norma, el Tribunal Fiscal haseñalado en Resoluciones, tales como las Nº 0586-2-2001 y 06263-2-2005, que en ningún extremo de la norma se estableció que para efectodel IR, el costo de adquisición, costo de producción o valor deingreso al patrimonio, debían estar sustentados en comprobantesde pago, emitidos de conformidad con el Reglamento deComprobantes de Pago, por lo que la Administración no puedereparar el costo de ventas por este motivo.

2/2

27

LIQUIDACIONES DE COMPRAY OPERACIONES FEHACIENTES

RTF Nº 16913-8-2011Se confirma la apelada que declaró infundada lareclamación contra resoluciones de determinación y demulta, atendiendo que la recurrente no cumplió con aportarelementos de prueba que de manera razonable y suficientepermitieran acreditar o respaldar la fehaciencia o realidadde las operaciones reparadas, no bastando para ello lasola exhibición de los comprobantes de pago(Liquidaciones de Compra), ni su anotación en el registrode compras, siendo que además la Administración llevó acabo verificaciones adicionales para sustentar lasobservaciones efectuadas.

CRÉDITO FISCAL NO ES COSTO

RTF Nº 0591-4-2002

El IGV pagado en la importación no formaparte del costo del bien cuando se tiene elderecho a deducirlo como crédito fiscal.

CPC ALBERTO NUÉ B. 28

FLETE EN VENTAS

RTF Nº 5042-5-2003El flete que corresponde a un desembolso queestá vinculado con la venta de bienes debeconsiderarse como parte del gasto de ventas.

Sería parte del Costo de Ventas si la vinculaciónfuera con motivo de su compra, lo que no ocurreen el presente caso.

CPC ALBERTO NUÉ B. 29

COSTO DE COMPRA

Concepto igual al del IR pero sin cargospor diferencias de cambio.

CPC Alberto Nué Bracamonte 30

EXISTENCIAS - NIC 2

(Num. 1 del Art. 20 de la LIR)

EXISTENCIAS – LIR Y NIC 2

CPC ALBERTO NUÉ B. 31

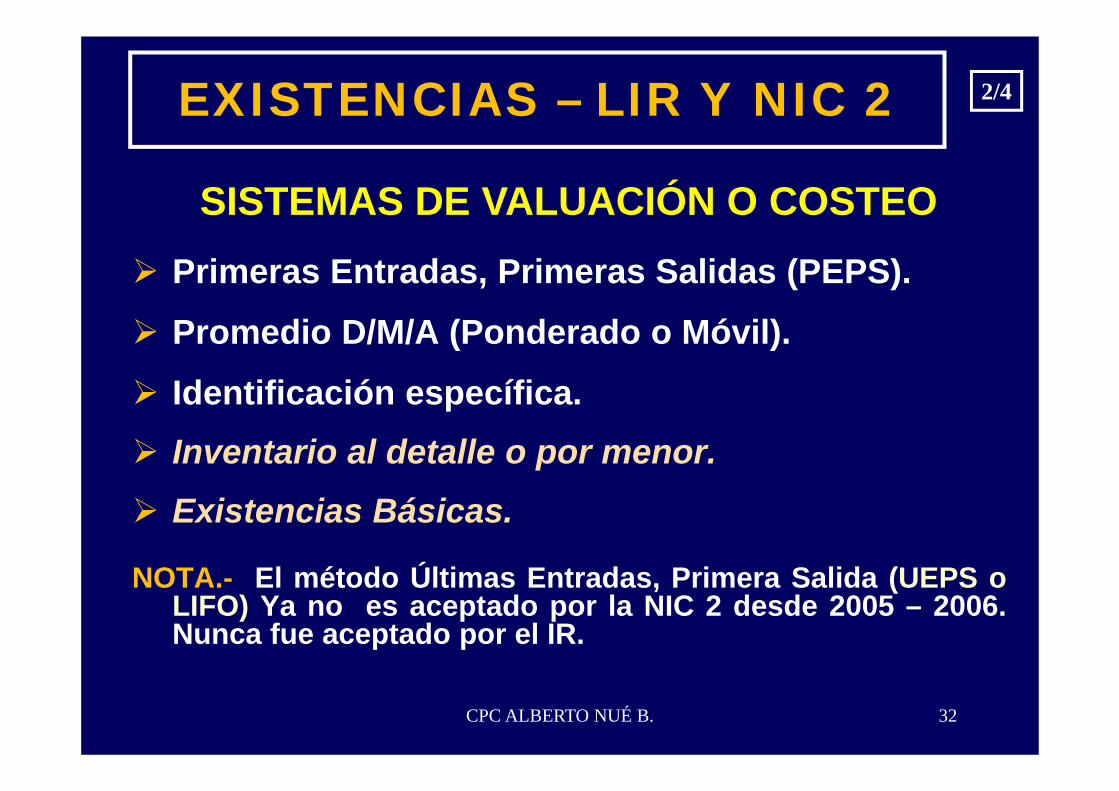

SISTEMAS DE VALUACIÓN O COSTEO

1/4

“Los contribuyentes, empresas o sociedadesque, en razón de la actividad que desarrollen,deban practicar inventario, valuarán susexistencias, por su costo de adquisición oproducción, adoptando cualquiera de lossiguientes métodos, siempre que se apliquenuniformemente de ejercicio en ejercicio: ”

(LIR, Art. 62°, primer párrafo)

EXISTENCIAS – LIR Y NIC 2

Primeras Entradas, Primeras Salidas (PEPS).

Promedio D/M/A (Ponderado o Móvil).

Identificación específica.Inventario al detalle o por menor.Existencias Básicas.

NOTA.- El método Últimas Entradas, Primera Salida (UEPS oLIFO) Ya no es aceptado por la NIC 2 desde 2005 – 2006.Nunca fue aceptado por el IR.

CPC ALBERTO NUÉ B. 32

SISTEMAS DE VALUACIÓN O COSTEO

2/4

CPC ALBERTO NUÉ B. 33

EXISTENCIAS – LIR Y NIC 2

Aunque la NIC 2 y la jurisprudencia definen los anterioresni ésta última ni el RLIR lo hace con los siguientes:

Inventario al detalle o por menor.- Aplicado enactividad minorista con artículos numerosos de rápidarotación y márgenes similares. Y, NO es posible el usode otros métodos, por ej. Supermercados.

Costo.- Valor de venta -menos- utilidad bruta (%).Frecuentemente por segmentos (sección, sector,departamento).

Ej.: PV 80 – UB 40% = Costo 48

SISTEMAS DE VALUACIÓN O COSTEO

3/4

CPC ALBERTO NUÉ B. 34

EXISTENCIAS – LIR Y NIC 2

Igualmente ocurre con el siguiente:

Existencia básica - Es el inventario básico en elperiodo comercial por manteles, cubiertos, vajillas,cristalería, ropa de cama, etc. (Es usado en hotelería,restaurantes, etc.)

Nota: Se ajusta al cierre con el inventario físico.

¿Hay diferencias de inventario?

SISTEMA DE VALUACIÓN O COSTEO

4/4

EXIGENCIAS DE INVENTARIOS Y COSTOS, ANTES DEL 2000

CPC ALBERTO NUÉ B. 35

“El Reglamento podrá establecer, para loscontribuyentes, empresas o sociedades, enfunción a sus ingresos anuales o por lanaturaleza de sus actividades, obligacionesespeciales relativas a la forma en que debenllevar sus inventarios y contabilizar sus costos.”

(LIR, Art. 62°, último párrafo)

EXIGENCIAS DE INVENTARIOS Y COSTOS, ANTES DEL 2000

CPC ALBERTO NUÉ B. 36

“Se confirma la apelada que declaró infundada la reclamación formuladacontra una Resolución de Multa por la infracción del numeral 1 delartículo 175º del Código Tributario, por cuanto mediante diversosrequerimientos notificados en la fiscalización iniciada respecto delImpuesto a la Renta del 2004, la Administración solicitó que seexhibiera el Registro de Inventario Permanente en Unidades Físicaspor dicho ejercicio, y que si bien en respuesta la recurrente informó queno adquiría existencias en propiedad ya que sólo prestaba servicios detercerización, ello no la eximía de llevar dicho registro dado que auncuando sólo prestara dichos servicios estaba obligada a cumplircon el deber de llevar el control de inventarios en aplicación delinciso b) del Reglamento de la Ley del Impuesto a la Renta, tomandoen cuenta que en el ejercicio 2004 obtuvo ingresos brutos superiores a la1,500 UIT.

RTF 08893-1-2010 1/2

EXIGENCIAS DE INVENTARIOS Y COSTOS, ANTES DEL 2000

CPC ALBERTO NUÉ B. 37

VOTO DISCREPANTE: El artículo 62º de la Ley del Impuesto a la Rentacontempla que en razón de la actividad que desarrollen loscontribuyentes, empresas o sociedades, éstos deberán practicarinventario, indicando adicionalmente que la valuación de "sus"existencias con motivo de la realización de dicho inventario deberárealizarse por su "costo de adquisición o producción", lo que suponeque dicha norma sólo comprende a aquellos contribuyentes,empresas o sociedades que por su actividad deban practicarinventario respecto de existencias que sean de su "propiedad odominio" a efecto de cumplir con el deber de valuar su costo cuyocálculo se justifica tributariamente para obtener la renta brutacorrespondiente de acuerdo con lo previsto en el artículo 20º de la mismaley, por lo que opino que se debe revocar la apelada.

RTF 08893-1-2010 2/2

EXIGENCIAS DE INVENTARIOS Y COSTOS ANTES DEL 2000

CPC ALBERTO NUÉ B. 38

(1) Menos de 500 - Inventario Físico (Refrendado)(2) 500 a 1,500 - Inv. Permanente en unidades

- Inventario Físico (Refrendado)(3) Mas de 1,500 - Sistema Contabilidad de Costos:

- Registros de Costos- Inv. Permanente Valorizado- Inv. Físico (Refrendado)

Inventario Físico obligatorio: En (1) Al final. (2) y (3) En cada ejercicio.Ingresos brutos: Del año anterior.UIT del Ejercicio: 2011 = S/. 3,650, y 1,500 UIT = 5´475,000. ¿Cuántas?

INGRESOS EN UIT:

El Art. 35° del RLIR establece las siguientes normas sobreInventarios y Contabilidad de Costos (incisos a), b) y c):

OBLIGACIÓN DE LLEVAR KARDEX

RTF Nº 1391-1-1996

La obligación de una empresa de llevarKárdex físico se determina en base alvolumen de ingresos brutos anuales quehubiera tenido durante el ejercicio anterior,de acuerdo al IR y el RLIR.

CPC ALBERTO NUÉ B. 39

C.P.C. ALBERTO NUÉ B. 40

TOMA DE INVENTARIO FÍSICOPOR IMPORTANCIA – ROTACIÓN

POLITICAS Y PROCEDIMIENTOS PARA EL INVENTARIO FÍSICO

A B

C D

Veces: 3/4 Veces: 2/3

Veces: 1/2 Veces: 1

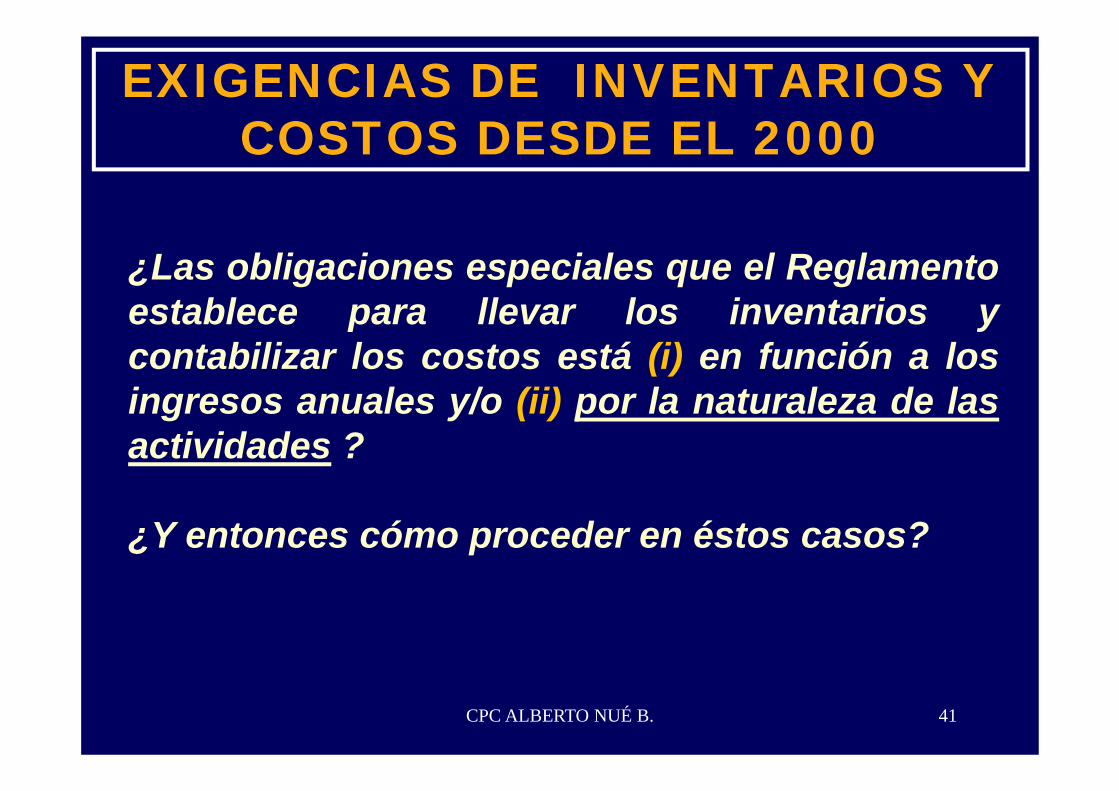

EXIGENCIAS DE INVENTARIOS Y COSTOS DESDE EL 2000

CPC ALBERTO NUÉ B. 41

¿Las obligaciones especiales que el Reglamentoestablece para llevar los inventarios ycontabilizar los costos está (i) en función a losingresos anuales y/o (ii) por la naturaleza de lasactividades ?

¿Y entonces cómo proceder en éstos casos?

CONTABILIDAD DE COSTOS EXIGENCIAS – LIR (I)

SUNAT MEDIANTE R. S.:

a) Estableció por R.S. 234-2006/SUNAT los requisitos,características, contenido, forma y condiciones delos Registros de Costos y del Control Permanentede Inventarios. Optativo para 2009 y OBLIGATORIOdesde el 01.07.2010 (R.S. Nº 286-2009/SUNAT, pub.31.12.09)Se exceptúa de llevar Inv. Permanente en Unidadespara quién lleva Inv. Valorizado.

b) Establecerá Procedimientos para toma de InventarioFísico en armonía a NIC´s (PENDIENTE)

c) Pero, se exige tomar Inv. Físico MÍNIMO 1 AL AÑO.(Art. 35º, inc. h) de RLIR)CPC ALBERTO NUÉ B. 42

1/2

CONTABILIDAD DE COSTOS EXIGENCIAS – LIR (I)

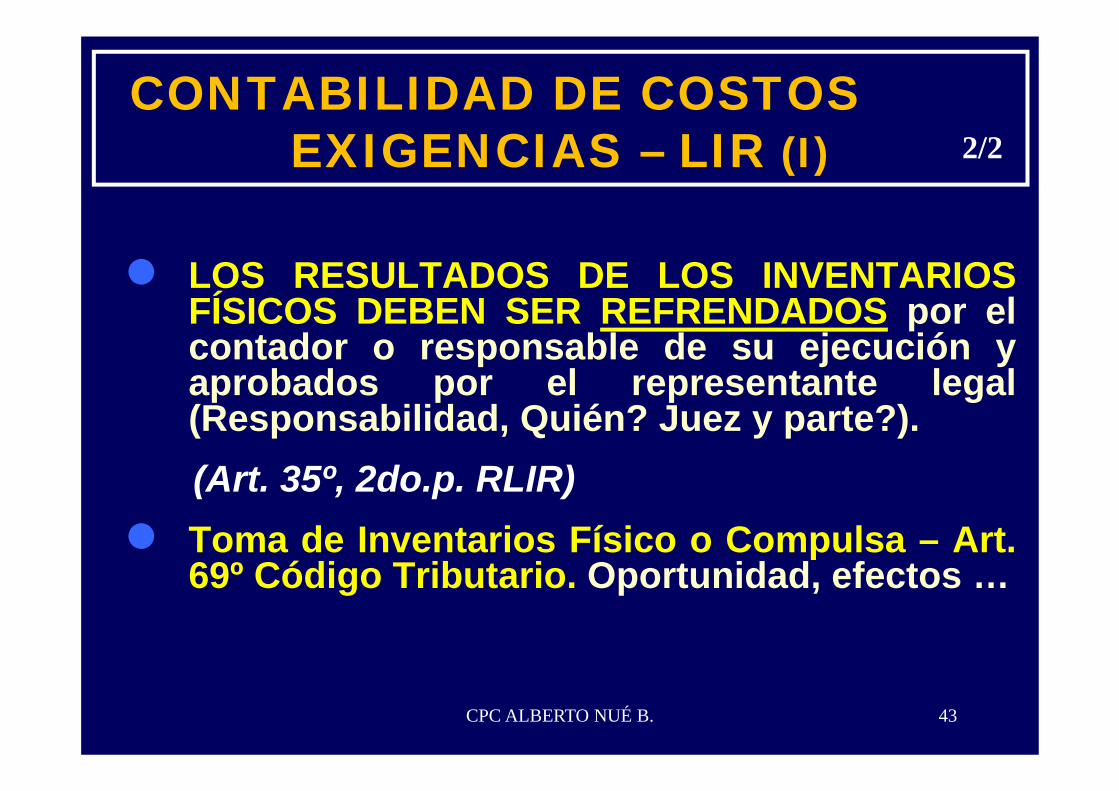

LOS RESULTADOS DE LOS INVENTARIOSFÍSICOS DEBEN SER REFRENDADOS por elcontador o responsable de su ejecución yaprobados por el representante legal(Responsabilidad, Quién? Juez y parte?).(Art. 35º, 2do.p. RLIR)Toma de Inventarios Físico o Compulsa – Art.69º Código Tributario. Oportunidad, efectos …

CPC ALBERTO NUÉ B. 43

2/2

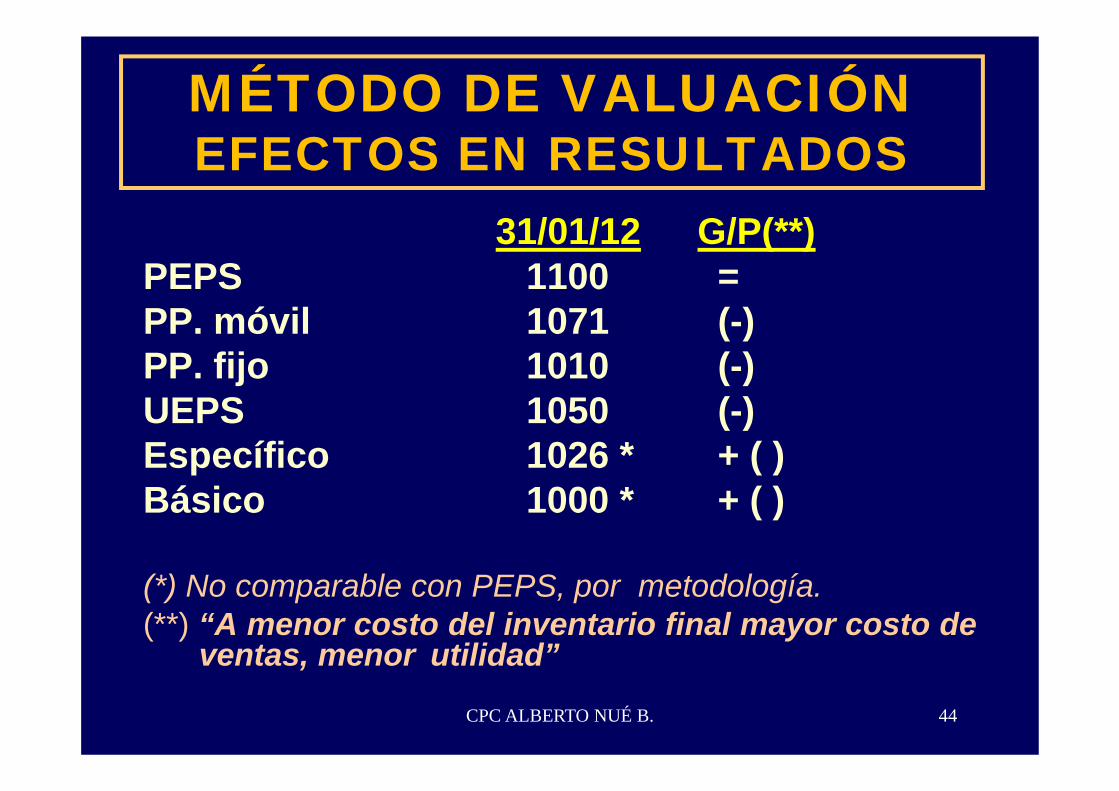

MÉTODO DE VALUACIÓNEFECTOS EN RESULTADOS

31/01/12 G/P(**)PEPS 1100 =PP. móvil 1071 (-)PP. fijo 1010 (-)UEPS 1050 (-)Específico 1026 * + ( )Básico 1000 * + ( )

(*) No comparable con PEPS, por metodología.(**) “A menor costo del inventario final mayor costo de

ventas, menor utilidad”

CPC ALBERTO NUÉ B. 44

FORMATO 12.1 "REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FÍSICAS – DETALLE DEL INVENTARIO PERMANENTE EN UNIDADES

FÍSICAS”

DOC, DE TRASLADO, COMP. DE PAGO, DOC. INTERNO O SIMILAR TIPO DE OPERACIÓN ENTRADA SALIDA SALDO FINAL

FECHA TIPO (TABLA 10) SERIE NÚMERO (TABLA 12)

03 01 001 208 02 2,000 2,000

05 01 003 789 01 1,500 500

12 01 001 279 02 1,200 1,700

18 01 001 795 01 700 1,000

TOTALES 3,200 2,200 1,000

45

46

FORMATO 13.1: REGISTRO DE INVENTARIO PERMANENTE VALORIZADO – DETALLE DEL

INVENTARIO VALORIZADO

DOC. DE TRASLADO, COMP. PAGO O DOC. INTERNO O SIMILAR

TIPO DE ENTRADAS SALIDAS SALDO FINAL

OPERACIÓN

CANTIDADCOSTO

UNITARIOCOSTO TOTAL CANTIDAD

COSTO UNITARIO

COSTO TOTAL CANTIDAD

COSTO UNITARIO

COSTO TOTAL

FECHA

TIPO (TABLA 10) SERIE NÚMERO (TABLA 12)

03 01 001 208 02 2,000 1.0000 2,000 2,000 1.0000 2,000

05 01 003 789 01 1,500 1.0000 1,500 500 1.0000 500

12 01 001 279 02 1,200 1.1000 1,320 1,700 1.0706 1,820

18 01 001 795 01 700 1.0286 720 (*) 1,000 1.1000 1,100

500 1.0000 500

200 1.1000 220

700 720

TOTALES 3,200 3,320 2,200 2,220

PEPS

47

FORMATO 13.1: REGISTRO DE INVENTARIO PERMANENTE VALORIZADO – DETALLE DEL

INVENTARIO

DOC. DE TRASLADO, COMP. PAGO O DOC. INTERNO O SIMILAR

TIPO DE ENTRADAS SALIDAS SALDO FINAL

OPERACIÓN

CANTIDADCOSTO

UNITARIOCOSTO TOTAL CANTIDAD

COSTO UNITARIO

COSTO TOTAL CANTIDAD

COSTO UNITARIO

COSTO TOTAL

FECHA

TIPO (TABLA 10) SERIE NÚMERO (TABLA 12)

03 01 001 208 02 2,000 1.0000 2,000 2,000 1.0000 2,000

05 01 003 789 01 1,500 1.0000 1,500 500 1.0000 500

12 01 001 279 02 1,200 1.1000 1,320 1,700 1.0706 1,820

18 01 001 795 01 700 1.0706 749 1,000 1.0706 1,071

TOTALES 3,200 3,320 2,200 2,220

PROMEDIO PONDERADO MÓVIL

48

FORMATO 13.1: REGISTRO DE INVENTARIO PERMANENTE VALORIZADO – DETALLE DEL

INVENTARIO

DOC. DE TRASLADO, COMP. PAGO O DOC. INTERNO O SIMILAR

TIPO DE ENTRADAS SALIDAS SALDO FINAL

OPERACIÓN

CANTIDAD

COSTO UNITAR

IOCOSTO TOTAL

CANTIDAD

COSTO UNITAR

IO

COSTO

TOTALCANTID

AD

COSTO UNITAR

IOCOSTO TOTAL

FECHA

TIPO (TABLA 10) SERIE

NÚMERO (TABLA 12)

03 01 001 208 02 2,000 1.0000 2,000 2,000 1.0000 2,000

05 01 003 789 01 1,500 1.0500 1.575 500 0.0850 425

12 01 001 279 02 1,200 1.1000 1,320 1,700 1.0265 1,745

18 01 001 795 01 700 1.0500 735 1,000 1.0100 1,010

TOTALES 3,200 3,320 2,200 2,220

EXPLICACIÓN (1,000 x 1.0706 - 1.0100 = 61)

PROMEDIO PONDERADO FIJO

FORMATO 13.1: REGISTRO DE INVENTARIO PERMANENTE VALORIZADO – DETALLE DEL

MÉTODO VALORIZADO

DOC. DE TRASLADO, COMP. PAGO O DOC. INTERNO O SIMILAR

TIPO DE ENTRADAS SALIDAS SALDO FINAL

OPERACIÓN

CANTIDADCOSTO

UNITARIOCOSTO TOTAL CANTIDAD

COSTOUNITARIO

COSTOTOTAL CANTIDAD

COSTO UNITARIO

COSTOTOTALFECHA

TIPO (TABLA

10) SERIE NÚMERO (TABLA 12)

03 01 001 208 02 2,000 1.0000 2,000 2,000 1.0000 2,000

05 01 003 789 01 1,500 1.0000 1.500 500 1.0000 500

12 01 001 279 02 1,200 1.1000 1,320 1,700 1.0706 1,820

18 01 001 795 01 700 1.1000 770 1,000 1.0100 1,050

TOTALES 3,200 3,320 2,200 2,220

49

EXPLICACIÓN: 500 X 1.00 = 500500 X 1.10 = 550

1,050

UEPS

MÉTODO PEPS

RTF Nº 01257-4-2010Por el método PEPS el inventario final lo constituyenlas últimas compras, “partiendo por las compras másrecientes hasta completar de valorizar todas lascantidades en existencias de cada producto” talcomo lo señala la NIC 2.

Por aplicación de dicho método PEPS existe unasubvaluación de las existencias al 31-12-2001, lo quedetermina una diferencia a adicionar a la renta neta.

CPC ALBERTO NUÉ B. 50

CPC ALBERTO NUÉ B. 51

RTF Nº 4721-4-2007No está acreditado el ingreso a los almacenes de losproductos detallados en factura del proveedor y dadoque si bien en la guía de remisión figura un sello delalmacén del proveedor, se dispone el traslado de dichamercadería en consignación a la empresa.

Tampoco se acredita con Nota de Crédito por cuanto noobra la documentación idónea que acredite el efectivoingreso al almacén de la empresa.

En ambos casos, no es posible inferir si finalmentetales bienes ingresaron al almacén y fueron utilizadospara la producción.

INGRESOS NO ACREDITADOS

NO EXHIBIR CONTROL DE INVENTARIOS

RTF 05065-3-2003Procede la Multa (numeral 1, artículo 175° delCódigo Tributario) toda vez que, según elResultado del Requerimiento de fiscalización,no se exhibió contabilidad de costos: “Controlde Inventario Permanente en Unidades yValorizado“.En el resultado del mismo se indica que elcontribuyente manifestó que en el período 2000no llevó dicho registro, estando obligado a elloconforme al Artículo 35º del RLIR aprobado porDecreto Supremo Nº 122-94-EF.

CPC ALBERTO NUÉ B. 52

NO EXHIBIR CONTROL DE INVENTARIOS

RTF 03958-5-2010Se revoca la apelada que declaró infundada lareclamación contra la resolución de intendenciaque dispuso el cierre del establecimiento, debido aque no se ha acreditado que el recurrente no hayapermitió la realización del control de inventario enel domicilio fiscal pues no se ha acreditado que laintervención se haya producido en el segundo pisode la dirección señalada, el mismo que ha sidodeclarado como su domicilio fiscal, y sino sólo en lapuerta de calle.

CPC ALBERTO NUÉ B. 53

CONTROL DE INGRESOS Y TOMAS DE INVENTARIORTF 07568-1-2010

Se confirma la apelada por cuanto a través de unrequerimiento notificado al recurrente el 28 de julio de 2005bajo la modalidad de acuse de recibo, la Administración leinforma al recurrente que en ejercicio de su facultadfiscalizadora, el mismo día realizaría el control de ingresos ytomas de inventario de acuerdo con los artículos 62° y 87°del Código Tributario, dejándose constancia en losresultados de dicho requerimiento y en el Acta Probatoria,ambos de fecha 28 de julio de 2005, que el recurrenteimpidió que los funcionarios de la Administración efectúendicha verificación, encontrándose acreditada la comisión dela infracción del numeral 16, artículo 177º del CódigoTributari

CPC ALBERTO NUÉ B. 54

REG. DE INV. NO LEGALIZADO

RTF 09316-3-2004

Consta en el Resultado del Requerimiento que elRegistro de Inventario Permanente Valorizado nose encontraba legalizado anteriormente, noobstante contener anotaciones del año 2002,conforme se advierte del referido registro.

Queda acreditada la infracción del numeral 1 delartículo 175º del Código Tributario - No llevarlibros o registros conforme a ley o reglamento(“Plazos”).

CPC ALBERTO NUÉ B. 55

DIFERENCIAS DE INVENTARIOS ES POR PRODUCTO NO GLOBAL – BASE PRESUNT.

RTF Nº 00397-1-2006NO procede el reparo sobre base presunta por diferencias deinventario de nueces secas y clasificadas al no haberdeterminado la Administración Tributaria las diferencias deinventario en forma correcta toda vez que no hadiscriminado el saldo de inventario por producto, sinoque lo ha considerado en forma global.

La RR.MM. (num. 1, art. 178° del Código Tributario, debenliquidarse según lo antes señalado. (Revocar).

CPC ALBERTO NUÉ B. 56

CPC Alberto Nué Bracamonte 57

SISTEMAS DE COSTEODEFINICIÓN

Un Sistema de Costeo es un conjunto deprocedimientos , técnicas, registros e informesestructurados sobre la base de la teoría de lapartida doble, que tienen por objeto ladeterminación de los costos unitarios deproducción y el control de las operacionesfabriles efectuadas.Debe usar el mismo sistema para existencias denaturaleza semejante y uso similar.Obligados 2010 y 2011: Ingresos Netos en el añoanterior mayor a 1,500 UIT (del 2010 y 2011). Esdecir S/. 5´400,001 ¿Cuántas Empresas?

EXISTENCIAS - NIC 2

COSTO REAL O POSTMORTEM.- Son losrealmente incurridos y asignados luego delproceso productivo.

COSTO ESTÁNDAR.- Establecido porniveles normales de materiales ysuministros, mano de obra; según grado deeficiencia y capacidad de producciónutilizada.

CPC ALBERTO NUÉ B. 58

SISTEMAS DE MEDICIÓN DE COSTOS

Aceptado por LIR

CPC Alberto Nué Bracamonte 59

TIPOS DE SISTEMAS DE COSTEO

1. Por Absorción Total

2. Costo por Órdenes

3. Costo por Proceso

4. Costos Real o Estándar

1. Costo Primo

2. Costo Directo

3. Costeo ABC

ELECCIÓN:

POR TIPO DEINDUSTRIA

CONTABILIDAD:

PARA DECISIONES:

CPC Alberto Nué Bracamonte 60

Materiales Directos 40Mano de Obra Directa 40COSTO PRIMO: 80

G.F.I. Variable 8COSTO DIRECTO: 88

G.F.I. Fijos 12COSTO ABSORCIÓN TOTAL: 100

CASO: FORMACIÓN DEL COSTO

RENTA BRUTACOSTO COMPUTABLE - LIR

COSTO DE PRODUCCIÓN O CONSTRUCCIÓN

Entiéndase al Costo incurrido en producción o construcción de bienes que comprende:

1. Materiales directos utilizados, 2. Mano de obra directa y, 3. Costos indirectos de fabricación o

construcción (*).(*) Entiéndase a “gastos de producción indirectos” de la NIC de

Existencias (1ª DF del DS 134-2004-EF)(LIR. Art. 20.2, concordado con Art. 62º y Art. 35º del RLIR)

¡ CONTABILIDAD DE COSTOS !!CPC ALBERTO NUÉ B.

CONTABILIDAD DE COSTOS EXIGENCIAS – RLIR (II)

El RLIR exige contabilizar en un REGISTRO DECOSTOS, en cuentas separadas, los elementosconstitutivos del costo de producción por cada etapadel proceso productivo, comprendidos en la NIC:

Los Materiales DirectosLa Mano de Obra Directa y,Los Gastos de Producción Indirectos (Hasta 2004: Fijos y Variables) (*)

(*) Sgn. Art. 35. e) del RLIR y R. S. 234-2006/SUNAT. En Art. 20.2 de la LIR:“costos indirectos de fabricación o construcción”.

LAS NORMAS SON VIGENTES DESDE EL 2000 ¿SE CUMPLEN? CPC ALBERTO NUÉ B.

62

1/2

CONTABILIDAD DE COSTOS EXIGENCIAS – RLIR (II)

A fin de mostrar el Costo Real dichosRegistros de Costos deberán acreditar las“unidades producidas durante el ejercicio, asícomo el costo unitario de los artículos queaparezcan en los inventarios finales.”

¿ EN HOJAS LEGALIZADAS ?(Art. 35º, 3er. Párrafo – RLIR)

CPC ALBERTO NUÉ B. 63

2/2

EXIGENCIAS DE LA CONTABILIDAD DE COSTOS

RTF 07797-8-2010(…) Se confirma también en el extremo dela multa girada por el numeral 1 del artículo175 del Código Tributario por no llevarcontabilidad de costos y la multa emitida envirtud del numeral 1 del artículo 177 delcitado código por no exhibir la informaciónque fuera solicitada por la Administración

CPC ALBERTO NUÉ B. 64

Costos de Transformación de MP, son:Mano de obra directa, yGastos de producción indirectos, fijos yvariables.

GPI Fijos.- Son relativamente constantes comodepreciación, mantenimiento de IME, adm. de fábrica.GPI Variables.- Varían directamente (o casi) con laproducción, tales como los materiales y mano deobra indirecta.

CPC Alberto Nué Bracamonte 65

RTF 06784-1-02: Depreciación es parte del costo computable.

EXISTENCIAS - NIC 2

66

NIC 2: COSTO INDIRECTO FIJO (CIF)

NIFF PERUANASe asignan de acuerdo a la producción real sinconsiderar la “capacidad normal”.

NIFF IFRS-IASB

“Capacidad normal” es la producción que se esperaconseguir en circunstancias normales, considerando elpromedio de varios periodos o temporadas, y tendiendoen cuenta la pérdida de capacidad que resulte de lasoperaciones previstas de mantenimiento. Un nivel bajo deproducción no incrementará el CIF distribuido a cadaunidad de producción.

C.P.C. ALBERTO NUÉ BRACAMONTE

67

NIC 2: SUBPRODUCTOS

NIFF PERUANANo se les asigna costos.

NIFF IFRS-IASB

La mayoría, por su propia naturaleza, no poseen un valor

significativo. Cuando este es el caso, se mide

frecuentemente al valor neto realizable, deduciendo esa

cantidad del costo del producto principal.

C.P.C. ALBERTO NUÉ BRACAMONTE

CPC Alberto Nué Bracamonte 68

RTF 01572-3-2009La sentencia de la Segunda Sala Penal Transitoria de la Corte

Suprema de Justicia concluyó que:

i. las adquisiciones de carne industrial se encuentran adecuadamentesustentadas con los respectivos comprobantes de pago,

ii. que el proceso productivo se encuentra debidamente controlado porlos sistemas de inventario permanente de existencia y el decontabilidad de costos industriales,

iii. que no existió irregularidad de los documentos sustentatorios de losgastos y,

iv. que los kilos de carne comprados corresponden a los kilos deembutidos vendidos y facturados, entre otros.

En consecuencia, se dejan sin efecto las RR.DD. y RR.MM., y elsupuesto delito de evasión tributaria.

PROCESO PRODUCTIVO DEBIDAMENTE CONTROLADO

PROCESO PRODUCTIVO DEBIDAMENTE CONTROLADO

RTF 07797-8-2010Se revoca la apelada que declaró improcedente la reclamacióncontra RR.DD. y RR.MM. mediante las cuales se atribuyóresponsabilidad solidaria respecto del IGV e IR … lo que haquedado desvirtuado por la sentencia emitida por la SegundaSala Penal transitoria de la Corte Suprema de Justicia, queconcluyó que (i) las adquisiciones de carne industrial realizadapor las empresas Camal Santa Clara S.A. y Productos Razzeto& Nestorovic S.A. se encuentran debidamente sustentadas conlos respectivos comprobantes de pago, (ii) que el procesoproductivo se encuentra debidamente controlado por lossistemas de inventario permanente de existencia y el decontabilidad de costos industriales, (iii) que no existióirregularidad de los documentos sustentatorios de los gastos.

CPC ALBERTO NUÉ B. 69

RTF Nº 06784-1-02De acuerdo con la NIC 2, el costo de las existencias,

incluye a todos aquellos que se hubieran incurridopara su obtención, y tratándose de bienestransformados, el costo está conformado por los:

(i) gastos directos, como es el caso de la mano deobra, y

(ii) los indirectos, que comprenden, entre otros, ladepreciación y mantenimiento de los inmuebles yequipos; (sigue …)

CPC Alberto Nué Bracamonte 70

COSTO COMPUTABLE TRATAMIENTO DE LA

DEPRECIACIÓN1/2

RTF 06784-1-2002Contablemente existen diversos gastos que integran el costo

de los bienes producidos, tales como los de depreciacióny mano de obra. Aquellos que no son empleados en laproducción y/o transformación de bienes, se contabilizandentro de los gastos operativos como gastosadministrativos o de ventas y se deducen de la rentabruta, a efecto de determinar la renta neta, en los términosdel inciso f) del artículo 37º de la Ley del Impuesto a laRenta.

(Entonces)… es procedente el reparo vinculado a ladepreciación de activos fijos destinados a la producciónde cobre deducida vía DJ.

CPC Alberto Nué Bracamonte 71

COSTO COMPUTABLE TRATAMIENTO DE LA

DEPRECIACIÓN2/2

COSTOS EN EMPRESAS DE SERVICIOSLos servicios requieren al igual que la producción debienes, el empleo de materiales, mano de obra (a todocosto) y bienes de capital; sin embargo, a diferencia dela producción de bienes, emplean más mano de obra ybienes de capital. (NIC 2, párrafo 19).Los Costos por Órdenes Específicas así como el Costopor Proceso también le son de aplicación a lasempresas proveedoras de servicios dependiendo de laforma en que realizan los servicios. Por ejemplo:

CPC Alberto Nué Bracamonte 72

COSTEO POR ÓRDENESAuditorías, Consultoras,

Legales.Empresas de Publicidad.Consultorios dentales

COSTEO POR PROCESOSBanca detallistaEntrega Postal (Correo o Courier)

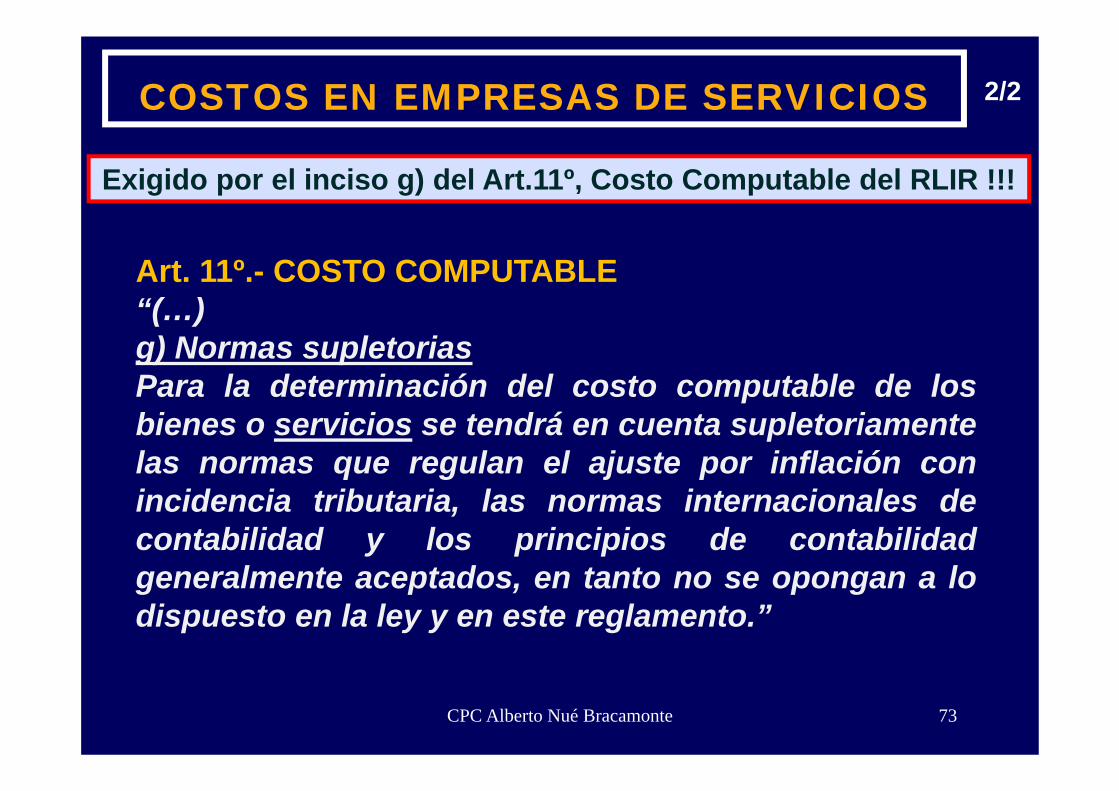

Exigido por el inciso g) del Art.11º, Costo Computable del RLIR !!!

1/2

COSTOS EN EMPRESAS DE SERVICIOS

CPC Alberto Nué Bracamonte 73

Exigido por el inciso g) del Art.11º, Costo Computable del RLIR !!!

2/2

Art. 11º.- COSTO COMPUTABLE“(…)g) Normas supletoriasPara la determinación del costo computable de losbienes o servicios se tendrá en cuenta supletoriamentelas normas que regulan el ajuste por inflación conincidencia tributaria, las normas internacionales decontabilidad y los principios de contabilidadgeneralmente aceptados, en tanto no se opongan a lodispuesto en la ley y en este reglamento.”

PLAN CONTABLE GRAL. EMP 2011

215 Existencias de servicios terminados“Se compone principalmente de la mano deobra y otros costos incurridos en laprestación del servicio concluido”.

¿Qué hacer al 31.12.2011 por los serviciosterminados y no entregados?

¿Y antes?

PLAN CONTABLE GENERAL 2011

235 Existencias de servicio en proceso“Se compone de la mano de obra y otroscostos directamente involucrados en laprestación del servicio mientras éste no seha concluido”.

¿Qué hacer al 31.12.2011 por losservicios en proceso?

¿Y antes?

REGISTROS DE COSTOSR. S. Nº 234-2006/SUNAT (30.12.2006)

Regula las NORMAS REFERIDAS A LIBROSVINCULADOS A ASUNTOS TRIBUTARIOS. UNIFICAtoda la legislación al respecto. No sólo en cuanto a losrequisitos mínimos, tipo de operación y detalle sino aFORMATOS de contenido mínimo.

Optativo para 2009 y OBLIGATORIO desde el01.07.2010 (R.S. Nº 286-2009/SUNAT, pub. 31.12.09)

Incorpora la obligación de llevar los Registros deCostos del RLIR, como son:

a) Registro de Costos - Estado de Costo deVenta Anual (Formato 10.1) ¿Va también en Librode Inventarios y Balances ?.

CPC ALBERTO NUÉ B. 76

1/5

REGISTROS DE COSTOSR. S. Nº 234-2006/SUNAT (p.30.12.2006)

b) Registro de Costos - Elementos del Costo Mensual (Formato 10.2). Detallar mes a mes y en forma separada:

1. Materiales Directos, 2. Mano de Obra Directa,3. Otros Costos Directos, 4. Gastos de Producción Indirectos:

4.1 Materiales y Suministros Indirectos, 4.2 Mano de Obra Indirecta, 4.3 Otros Gastos de Producción Indirectos.

Estos elementos suman el TOTAL CONSUMO DE LA PRODUCCIÓN.

CPC ALBERTO NUÉ B. 77

2/5

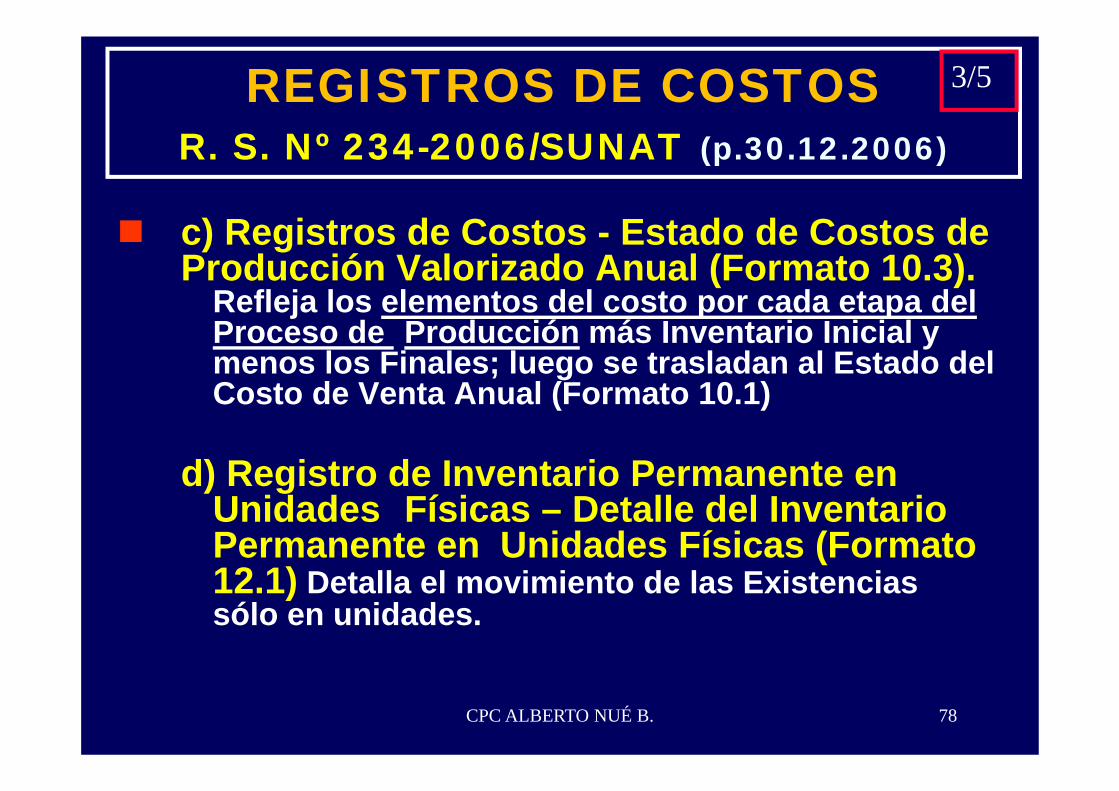

REGISTROS DE COSTOSR. S. Nº 234-2006/SUNAT (p.30.12.2006)

c) Registros de Costos - Estado de Costos de Producción Valorizado Anual (Formato 10.3).

Refleja los elementos del costo por cada etapa del Proceso de Producción más Inventario Inicial y menos los Finales; luego se trasladan al Estado del Costo de Venta Anual (Formato 10.1)

d) Registro de Inventario Permanente en Unidades Físicas – Detalle del Inventario Permanente en Unidades Físicas (Formato 12.1) Detalla el movimiento de las Existencias sólo en unidades.

CPC ALBERTO NUÉ B. 78

3/5

REGISTROS DE COSTOSR. S. Nº 234-2006/SUNAT (p.30.12.2006)

e) Registro de Inventario PermanenteValorizado – Detalle del InventarioValorizado (Formato 13.1) :Detalla el movimiento en unidades yvalorado. Está enlazado con la Contabilidadde Costos.

CPC ALBERTO NUÉ B. 79

4/5

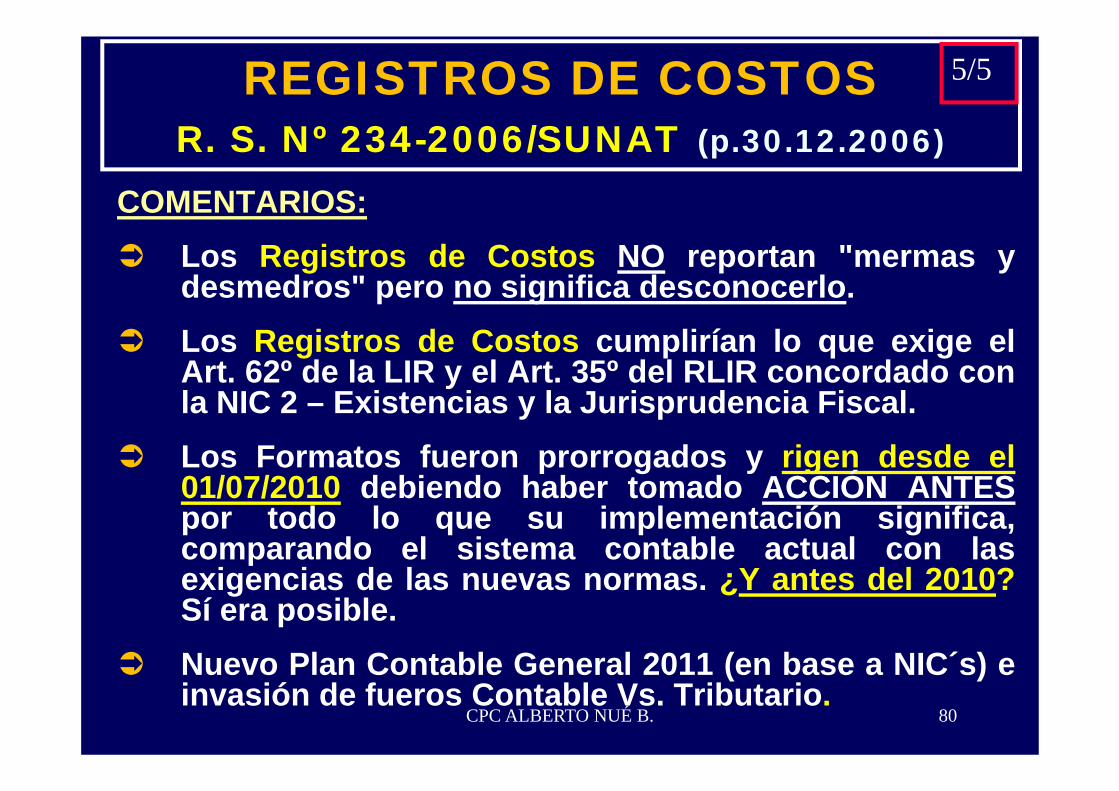

REGISTROS DE COSTOSR. S. Nº 234-2006/SUNAT (p.30.12.2006)

COMENTARIOS:Los Registros de Costos NO reportan "mermas ydesmedros" pero no significa desconocerlo.Los Registros de Costos cumplirían lo que exige elArt. 62º de la LIR y el Art. 35º del RLIR concordado conla NIC 2 – Existencias y la Jurisprudencia Fiscal.Los Formatos fueron prorrogados y rigen desde el01/07/2010 debiendo haber tomado ACCIÓN ANTESpor todo lo que su implementación significa,comparando el sistema contable actual con lasexigencias de las nuevas normas. ¿Y antes del 2010?Sí era posible.Nuevo Plan Contable General 2011 (en base a NIC´s) einvasión de fueros Contable Vs. Tributario.

CPC ALBERTO NUÉ B. 80

5/5

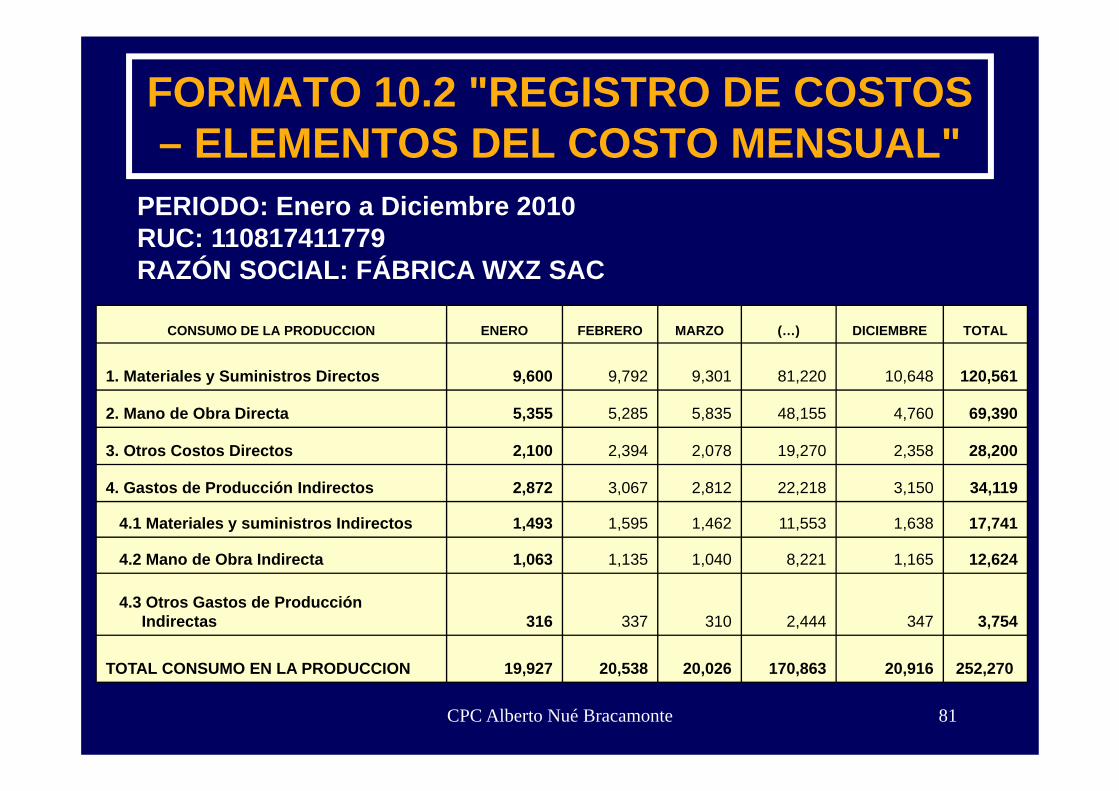

FORMATO 10.2 "REGISTRO DE COSTOS – ELEMENTOS DEL COSTO MENSUAL"

CONSUMO DE LA PRODUCCION ENERO FEBRERO MARZO (…) DICIEMBRE TOTAL

1. Materiales y Suministros Directos 9,600 9,792 9,301 81,220 10,648 120,561

2. Mano de Obra Directa 5,355 5,285 5,835 48,155 4,760 69,390

3. Otros Costos Directos 2,100 2,394 2,078 19,270 2,358 28,200

4. Gastos de Producción Indirectos 2,872 3,067 2,812 22,218 3,150 34,119

4.1 Materiales y suministros Indirectos 1,493 1,595 1,462 11,553 1,638 17,741

4.2 Mano de Obra Indirecta 1,063 1,135 1,040 8,221 1,165 12,624

4.3 Otros Gastos de Producción Indirectas 316 337 310 2,444 347 3,754

TOTAL CONSUMO EN LA PRODUCCION 19,927 20,538 20,026 170,863 20,916 252,270

CPC Alberto Nué Bracamonte 81

PERIODO: Enero a Diciembre 2010RUC: 110817411779RAZÓN SOCIAL: FÁBRICA WXZ SAC

FORMATO 10.3 "REGISTRO DE COSTOS – ESTADO DE COSTO DE PRODUCCIÓN

VALORIZADO ANUAL"

CONSUMO DE LA PRODUCCION Proceso 1 Proceso 2 Proceso 3TOTAL

ANUAL

1. Materiales y Suministros Directos 120,561 -.- -.- 120,561

2. Mano de Obra Directa 52,247 11,429 5,714 69,390

3. Otros Costos Directos 8,057 20,143 28,200

4. Gastos de Producción Indirectos 13,436 11,143 9,540 34,119

4.1 Materiales y suministros Indirectos 14,557 910 2,274 17,741

4.2 Mano de Obra Indirecta 9,505 2,079 1,040 12,624

4.3 Otros Gastos de Producción Indirectas 1,478 1,226 1,050 3,754

TOTAL CONSUMO EN LA PRODUCCION 186,244 30,629 35,397 252,270

Inventario Inicial de Producción en Proceso 23,443 3,843 4,357 31,643

Inventario Final de Producción en Proceso (21,516) (3,667) (3,984) (29,167)

COSTO DE PRODUCCIÓN 188,171 30,805 35,770 254,746CPC Alberto Nué Bracamonte 82

PERIODO: Enero - Diciembre 2010RUC: 110817411779RAZÓN SOCIAL: FÁBRICA WXZ SAC

CPC Alberto Nué Bracamonte 83

FORMATO 10.1 "REGISTRO DE COSTO -ESTADO DE COSTO DE VENTA ANUAL"

PERIODO: Año 2010RUC: 11081741177RAZÓN SOCIAL: FÁBRICA WXZ SAC

DETERMINACION DEL COSTO DE VENTA: S/.

COSTO DEL INVENTARIO INICIAL DE PRODUCTOS TERMINADOS 55,765

COSTO DE PRODUCCION DE PRODUCTOS TERMINADOS 254,746

COSTO DE PRODUCTOS TERMINADOS DISPONIBLES PARA LA VENTA 310,511

COSTO DEL INVENTARIO FINAL DE PRODUCTOS TERMINADOS (36,715)

AJUSTES DIVERSOS (Variación Estándar al Histórico) 1,518

COSTO DE VENTAS 275,314

INVENTARIOS PERMITE VERIFICAR CANTIDADES PRODUCIDAS

RTF Nº 00359-3-20054El hecho que un contribuyente no cuente, no obstante estarobligado a ello, con un control de inventarios o unacontabilidad de costos, como los define la NIC 2, nopermite verificar fehacientemente la cantidad de unidadesvendidas en un ejercicio, al precio o precios quecorrespondan,

Lo anterior influye directamente tanto para la determinaciónde la base imponible del IR como del IGV, situación quegenera dudas sobre la determinación o cumplimiento quehaya efectuado el deudor tributario por lo que procede ladeterminación sobre base presunta, criterio recogido dela RTF 01562-2-2004.

CPC ALBERTO NUÉ B. 84

COSTO ESTÁNDAR y LIR

Materia PrimaMano Obra DirectaGastos P. Indirc.

TOTAL COSTOS:

CPC Alberto Nué Bracamonte 85

C. E.33,52019,3609,808

62,688

C. H.34,24017,6408,910

60,790

Var.(*)720

(1,720)(898)

(1,898)

CASO

(*) De meses que conforman el Inv. Final.Por ejem.: Oct, nov. y dic. Por los mesesanteriores se ajustó contra el Costo deventas.

1/2

COSTO ESTÁNDAR y LIR

IMPUTACIÓNCostos de Ventas Existencias Finales

CPC Alberto Nué Bracamonte 86

S/.1,518

3801,898

%8020

100

CASO

PROCEDIMIENTO: RTF 891-5-2000 y 6929-2-2003

2/2

Pant. AB2,880

7203,200

COSTOS ESTÁNDAR

RTF 00891-5-2000

CONTABILIDAD DE COSTOS.- De acuerdo alRLIR, las definiciones de contabilidad de costos(E. Kholer, NAA) y la doctrina contable “... sedesprende que en la LIR existe únicamente laexigencia de llevar contabilidad de costos, sincondicionarla a cierta forma de costeo ovaluación, no resultando razonable laobligación de llevar – además - un sistema decontabilidad de costos en forma histórica;...”

CPC ALBERTO NUÉ B. 87

1/4

COSTOS ESTÁNDARRTF 00891-5-2000

VARIACIONES EN COSTOS.- Teniendo en cuenta que(se) ha llevado un sistema de contabilidad de costosestimados – predeterminados -, y que los costos reales –históricos - se han registrado en la cuenta 92 – Costo deProducción, se debe determinar la diferencia entre loestimado y lo real, que en la técnica contable sedenominan VARIACIONES, a fin de establecer los ajustesrespectivos, para que tanto el Costo de Ventas como delas Productos en Existencias Finales, reflejen los costosreales lo mas aproximado posible. (Es decir, expresado alCosto Histórico).

CPC ALBERTO NUÉ B. 88

2/4

COSTOS ESTÁNDAR

RTF 00891-5-2000

DISTRIBUCIÓN DE VARIACIONES.- Ladeterminación de las diferencias entre los costospredeterminados y los costos reales pueden hacerse dedistintas formas, así como la distribución de lasvariaciones pueden efectuarse siguiendo distintoscriterios,

La Administración Tributaria debe verificar el criterioempleado para distribuir las variaciones, a fin que elimporte contabilizado como Costo de Ventas, no seencuentre sobrevaluado respecto al costo real.

CPC ALBERTO NUÉ B. 89

3/4

COSTOS ESTÁNDARRTF 00891-5-2000

RAZONABILIDAD DE LA ATRIBUCIÓN DE LASVARIACIONES.- Al efectuar la atribución de lasvariaciones se asignó a los productos terminados y enproceso una cifra menor a las variaciones de noviembre ydiciembre, a que corresponde el inventario final, lo quedemuestra que el procedimiento de distribución seguidono es razonable al no reflejar los costos reales deproducción; afirmación corroborada con el informe deuna sociedad de auditoría presentado al Tribunal Fiscal,el cual en su parte final reconoce la posibilidad deefectuar reparos tributarios por la distribución de lasvariaciones puras resultantes de comparar los costospredeterminados con los costos reales. ¡¡¡

CPC ALBERTO NUÉ B. 90

4/4

FÓRMULA DEL COSTO DE VENTAS

RTF 01118-3-99

La cuenta Costo de Ventas debecomprender el Costo Total de lasmercaderías vendidas en el ejercicio.

Para determinar este importe se puedeaplicar la fórmula: Costo de Ventas esigual al Inventario Inicial mas comprasdel ejercicio menos el Inventario Final.

CPC ALBERTO NUÉ B. 91

COSTO DE VENTAS Y COMPRAS

RTF 05820-5-02La Cuenta 60–Compras no afecta directamente losResultados del ejercicio representando las compras debienes cuyos importes se transfieren a Existencias yotros Activos (y gastos); y solamente cuando se realizael consumo o transferencia de las Existencias éstasafectarán los correspondientes costos.

No es razonable, entonces, considerar directamentecomo Costo de Ventas las operaciones registradas enla Cuenta 60–Compras.

Es decir, el Costo de Compras (Cuenta 60) no es igualal Costo de Venta (Cuenta 69).

CPC ALBERTO NUÉ B. 92

NO CABEN A LA VEZ BASE CIERTA Y BASE PRESUNTA

RTF 05955-5-2003No obstante que se ha efectuado a la misma vezdeterminaciones sobre (1) base cierta y (2) sobrebase presunta, y si bien el artículo 63° del Códigono expresa tal prohibición, de su lectura seestablece que las ventas o ingresos determinadoscon dos bases se suman a la base declarada.

Ello, sin embargo, llevaría a que se agreguen a lavez reparos sobre (i) base cierta y, además (ii)sobre base presunta, porque podría generarse unadoble acotación (IR e IGV de 1998), lo cual no es elpresupuesto de la norma.

CPC ALBERTO NUÉ B. 93

CPC Alberto Nué Bracamonte 94

CONTROL Y VALUACIÓN DE INVENTARIOS – CODIGO

TRIBUTARIO

2) ART: 69º.2 C.T. : INVENTARIO POR VALORIZACIÓN – SUNAT (Toma en cualquier día del año)

2) ART: 69º.2 C.T. : INVENTARIO POR VALORIZACIÓN – SUNAT (Toma en cualquier día del año)

3) ART: 69º.3 C.T. : INVENTARIO DOCUMENTARIOPOR SUNAT (Compulsa)

3) ART: 69º.3 C.T. : INVENTARIO DOCUMENTARIOPOR SUNAT (Compulsa)

¡ EN ESTAS DOS ÚLTIMAS PRESUNCIONES EL CÓDIGO TRIBUTARIO NO DISCRIMINA ENTRE

“FALTANTES” Y “SOBRANTES” Y TAMPOCO QUE SE APLICA “COEFICENTE” DEL ART. 69.1º !

¡ EN ESTAS DOS ÚLTIMAS PRESUNCIONES EL CÓDIGO TRIBUTARIO NO DISCRIMINA ENTRE

“FALTANTES” Y “SOBRANTES” Y TAMPOCO QUE SE APLICA “COEFICENTE” DEL ART. 69.1º !

1) ART: 69º.1 C.T.: INVENTARIO FISICO POR SUNAT1) ART: 69º.1 C.T.: INVENTARIO FISICO POR SUNAT

No se acepta la provisión por desvalorización deexistencias.

El suspendido D.Leg. Nº 797 señala que el límite dereexpresión es el Valor de Reposición, el cual sedetermina con comprobantes de pago (mercaderías,MP., E. y E., SD.) En ningún caso el valor resultante seráinferior al Valor en Libros.

Deducción por faltantes de inventario: Por Inventariopermanente o Inventario Físico valorizado, previoinforme firmado por contador o responsable de suejecución y representante legal.

CPC Alberto Nué Bracamonte 95

ASPECTOS TRIBUTARIOS

CPC ALBERTO NUÉ B. 96

RTF 07538-2-2004Para analizar la deducibilidad o no de la Provisión por

Desvalorización de Existencias, en primer término debeindicarse que:

(a) La merma implica una pérdida física en la cantidad,volumen o peso de las existencias destinadas a laventa como consecuencia del proceso productivomismo o por causas inherentes a su naturaleza,

(b) En el desmedro, sin embargo, los bienes existenfísicamente pero han sufrido un deterioro o perjuicio.

PROV. DESVALORIZAC. EXISTENCIAS1/2

CPC ALBERTO NUÉ B. 97

RTF 07538-2-2004En tal sentido, de acuerdo con el deterioro o perjuiciosufrido, la empresa puede optar por venderlos a menorprecio o destruirlos originando su pérdida en talmomento.

En el caso de los productos que disminuyeron de valorpor obsolescencia, se trata de un desmedro,apreciándose que la empresa no cumplió con acreditarla destrucción de los bienes conforme exigen lasnormas correspondientes.

Por tal razón, no procede tributariamente el gasto de laProvisión por Desvalorización de Existencias.

PROV. DESVALORIZAC. EXISTENCIAS2/2

CPC ALBERTO NUÉ B. 98

RTF 07538-2-2004

El Libro de Inventarios y Balances debecontener la información correspondiente nosiendo suficiente acreditar los saldos demercaderías, al cierre de los ejercicios,presentando una relación de bienes y no elindicado libro, por lo que procede el reparo.

LIBRO DE INVENTARIOS Y BALANCES

CPC ALBERTO NUÉ B. 99

MERMAS Y DESMEDROSASPECTOS CONTABLES Y

TRIBUTARIOSJURISPRUDENCIA FISCAL

CPC ALBERTO NUÉ B. 100

Las mermas y desmedros son 2 conceptoscontables exclusivamente referidos a

EXISTENCIAS.

Así, de acuerdo al inciso f) del Art. 37 de la LIR sondeducibles: “Las.. mermas y desmedros deexistencias debidamente acreditados, de acuerdo conlas normas establecidas en los artículos siguientes.

CPC Alberto Nué Bracamonte 101

DESMEDROS Y MERMAS

DESMEDROS (O DESPERDICIOS):

Cantidades resultantes del proceso productivo omanipuleo de mercadería sin valor comercial(valor del mercado). Es pérdida en calidad.El Informe técnico o parte de producciónsustenta las cantidades malogradas.La deducibilidad es mediante su destrucciónante presencia de Notario Público. Ésta debecomunicarse a SUNAT quien podrá designarfuncionario con facultades para establecerprocedimientos alternativos o complementarios.

Deterioro de

los bienes.

DESMEDRO

Desfase tecnológico

Ladrillos rotos, tornillos oxidados,

vidrios rotos, copas rajadas,

entre otros.

Bienes perecedero

s

Con fecha de caducidad que

hubieran vencido. Por

ejemplo, medicinas,

alimentos, etc.

Piezas de maquinaria obsoleta,

disquetes de 5¼” , DD

40Gb.

ES PÉRDIDA EN CALIDAD

102CPC ALBERTO NUÉ B.

CPC Alberto Nué Bracamonte 103

DESMEDROS Y MERMAS

MERMAS:

Es Pérdida física en volumen, peso y cantidadocasionada por causa inherente a su naturaleza o alproceso productivo (típico en químicos comoalcohol o minerales o bienes de la naturaleza).

Requiere Informe Técnico de profesionalindependiente, competente y colegiado o de O.T.C.

Debe contener la metodología empleada.

El Informe técnico independiente de la MERMA espor proceso o etapa productiva.

2/2

¿QUÉ ES UNA MERMA?

Bienes que por sucomposición química, porsu volumen, o causainherente a su naturaleza,entre otros factores, sepierden físicamente por susola tenencia, su trasladoy/o su transporte.Es pérdida en cantidad

Es el caso de losinsumos que setransforman paraproducir otros bienes,perdiéndose una parte.Es pérdida en cantidad

En función a la naturaleza del bien

Alcoholes, gasolina, gas,productos en granos,tala de árboles, etc.

En función al proceso productivo

Textiles, aserrío de madera,metalmecánica, etc. Seincorpora dentro de estegrupo de mermas losanimales que mueren en sucrianza, por ejemplo, aves. 104CPC ALBERTO NUÉ B.

MERMA Las mermas requieren ser acreditadas cuando lo

requiera SUNAT, condicionado así su deducción (inc. c, art. 21, Rgto. IR)

Así en uso de su facultad de fiscalización, la SUNAT puede requeriracreditar las mermas mediante un informe técnico que sustente elnivel de mermas deducido por la empresa.

Pero, desde la DJ 2005, SUNAT pide declarar si existe merma o no. Si larespuesta es SI abre Anexo para señalar el nombre del perito y elnúmero y fecha del comprobante de pago, con lo cual ya loestaría requiriendo, debiendo, por lo tanto, el contribuyente.tenerlo listo

¿Si no presentó el informe o declaró NO? Merma es no deducible ypresume ventas no declaradas según C.T. (Para IR e IGV)

Aplicación de la merma promedio del sector – Sólo si contiene lametodología y pruebas realizadas. 105CPC ALBERTO NUÉ B.

MERMAS O DESMEDROSRTF 00199-4-2000

Definición conceptual

«Las mermas consisten en pérdidas derivadas del propioproceso de producción, tales como desechos derivadosde la pérdida de volumen o peso del bien, ya sea por elcambio de temperatura, evaporación, derrame u otrosfactores ocurridos en el ciclo de elaboración, mientras quelos desmedros corresponden a los bienes que conposterioridad sufren pérdidas de orden cualitativo (...) ladestrucción de las piezas falladas que no pasan elcontrol de calidad forma parte del sistema de controlinterno de la empresa, y no del proceso productivo, por lotanto son desmedros y no mermas».

INFORME DE MERMAS NO CONTIENE METODOLOGÍA NI PRUEBAS

RTF 02000-1-2006No procede el gasto por la merma ya queel informe de sustento presentado nocontiene la metodología ni pruebasrealizadas.

Tampoco se consigna en dicho informe elnúmero de colegiatura del ingeniero,requisito establecido por el artículo 21° delRLIR (“Profesional colegiado”).

CPC ALBERTO NUÉ B. 107

CPC Alberto Nué Bracamonte 108

RTF 01932-5-04• No es deducible la merma (pérdida de energía) no

sustentada con Informe Técnico emitido por profesionalindependiente, competente y colegiado o por el O.T.C.,conteniendo por lo menos la metodología empleada ypruebas realizadas.

• El Informe Técnico determina, entre otros, el origen, lacalificación como merma y si ésta se encuentra dentrode los márgenes normales de la actividad realizada, loque será evaluado por la Administración paraestablecer si se encuentra acreditada su deducción.

• El Informe elaborado por el Organismo Regulador nocontiene los requisitos señalados.

MERMA

MERMAS Y DESMEDROS

RTF 10086-5-2011Se declara improcedente la apelación presentadadebido a que el mismo no se encuentra dentro delos supuestos contemplados en el art. 135º delCódigo Tributario como acto reclamable, porconstituir un requerimiento mediante el cual sesolicita información del tratamiento utilizado por larecurrente a efectos de contabilizar las mermasy/o desmedros y no un acto que tenga relacióndirecta con la determinación de la deuda tributaria

CPC ALBERTO NUÉ B. 109

MERMAS Y DESMEDROS

RTF 04842-1-2011La Administración requirió, entre otros, el detalle de las mermas ydesmedros, actas notariales y sus respectivos informes técnicos encaso de haberlos tenido. Según el Resultado del Requerimiento elrecurrente manifestó no haber tenido mermas y desmedros por loque no presentó tales detalles, multándolo por la falta de dichapresentación no obstante que su presentación tenía el carácter deconfidencial.

Señala el Tribunal que “… habiéndose dejado constancia en elResultado del Requerimiento, de acuerdo a lo alegado por larecurrente que aquéllas fueron inexistentes y no habiendo laAdministración acreditado lo contrario no correspondía sancionar lafalta de presentación de la anotada documentación”.

(La carga de la prueba corresponde a la Administración)CPC ALBERTO NUÉ B.110

INV. MALOGRADO, MERMA, ROBO …

RTF 01804-1-2006Procede el reparo al crédito fiscal por diferenciaentre los montos consignados en el Registro deCompras y en la Declaración Jurada.

También procede el reintegro del crédito fiscal yel reparo al gasto por mercadería malogradadebido a que no se ha acreditado la destrucciónde la misma.

Tampoco procede la merma y el robo noacreditados debidamente.

CPC ALBERTO NUÉ B. 111

Cantidad C/Unitario Importe

Saldo inicial Proc. (80%) 1,000 2,200 2,200Mat. Dir. al proceso Fase 1 9,870 1.5499 15,298- Mano de Obra Directa (1) -.- 2,969- Gastos indirectos Fab. (2) -.- 2,083- Materiales Accesorios -.- 520

Merma Real (3.6%) (3) (391) 0PARCIAL: 10,479 2.2015 23,070Desmedros (4) (620) 0

9,859 2.3400 23,070Saldo Final (77.83% Terminac.) (962) 1.8212 (1,752)Al proceso Mezcla 2 8,897 2.3961 21,318

CPC Alberto Nué Bracamonte 112

COSTEO – PRODUCTO “A” FASE 1CASO DE MERMA Y DESMEDRO

(1) 80 horas totales inc. equivalente, a S/. 37.11 c/u.(2) Costo Primo (18,267) más equivalente saldo inicial (1,760) por factor 0.1040(3) Está en los márgenes del Informe de Perito Independiente Nº 0096-2011(4) Según Informe Técnico Nº 028AB detecta 620 unidades falladas sin valor comercial.

CPC ALBERTO NUÉ B. 113

MERMAS Y GASTO EXTRAORDINARIORTF 00915-5-2004

No son mermas las pérdidas por consumosclandestinos a lo largo de todas las redes dedistribución en la zona urbana pues no se originan enla naturaleza del bien ni en su proceso productivo sinoen la conducta de terceros, constituyendo pérdidasextraordinarias por lo que no forman parte del costo.Califican como gasto deducible según lo prevé elinciso d) del artículo 37° de la LIR.

SUNAT debe verificar y emitir pronunciamientorespecto del supuesto en que se encuentran talespérdidas y las pérdidas por subregistros de medición.

MERMAS POR NATURALEZA FRÁGIL DE LOS BIENES

RTF 07445-3-2008Las pérdidas por despicados en ruta, rotura decarga y descarga, envases explotados y roturas enservicio de lavado – todas pérdidas producidas porla manipulación de los envases de vidrio –constituyen mermas pues ocurren por lanaturaleza frágil propia de tales bienes que loshacen susceptibles de ser destruidos fácilmenteante una caída o golpe.

CPC ALBERTO NUÉ B. 114

INFORME TÉCNICO ACREDITA LA MERMA - DIFERENCIA DE INVENTARIO

RTF 00397-1-2006Procede la diferencia de inventario de productosmarítimos al haberse acreditado que se encuentraconforme a ley.

La Administración Tributaria al calcular el faltante deinventario ha reconocido el porcentaje de mermaindicado en el Informe Técnico presentado por laempresa y si ésta no estaba de acuerdo con dichoinforme debió presentar otro informe.

La RR.MM. (num. 1, art. 178° del Código Tributario) debeliquidarse según lo antes señalado.

CPC ALBERTO NUÉ B. 115

CPC Alberto Nué Bracamonte 116

DIFERENCIAS DE INVENTARIOS, MERMAS Y UNIDADES DE MEDIDA

RTF 00750-5-2005Deja establecido el Tribunal que por costumbre dela plaza es posible asumir una conversión distintaa la equivalencia de 46 kilogramos por quintal,como la utilizada por la empresa de 55.20kilogramos por quintal.Además, el hecho que al utilizar la equivalenciacuestionada no se obtengan precios de comprasimilares al de otras zonas, no es razón paradesconocer tal conversión, toda vez que losprecios pueden variar de una plaza a otra, enfunción a la calidad del producto, oferta de la zona,entre otros factores que inciden en el precio.

CPC Alberto Nué Bracamonte 117

CAPITALIZACIÓN DE DIFERENCIAS DE CAMBIO

LIR – Si los pasivos son identificables con compras de existencias (o activos fijos) la diferencia de cambio deben imputarse al costo.

NIC 21 – Contablemente son gastosfinancieros, no capitalizables. Deben afectar aResultados.

AJUSTE POR INFLACIÓN (API) – Es sobre elcosto ajustado menos diferencia de cambio.(Suspendido desde 2005 – Ley 28394)

AJUSTES POR D/C° Y LIR

CPC Alberto Nué Bracamonte 118

Aplicable a todas las Existencias.Elimina el término: “Sostenidas bajo un sistema decostos históricos”.Fuera de su alcance: NIC 41 – Agricultura,(Activos biológicos: Plantas y animales).No capitalizar D/Cº: Procedimiento alternativo (NIC21 – Efecto de las Variaciones en los tipos decambio.En pagos diferidos no se capitalizan los intereses.

NIC 2 – PRINCIPALES CAMBIOS 1/2

CPC Alberto Nué Bracamonte 119

Se debe USAR LAS MISMA FORMA DE COSTEOpara todas las existencias de naturaleza semejantey de uso similar (Ídem a LIR).Prohíbe el uso del método de costeo UEPS-Elimina referencia a “Asociación de ingresos ygastos” (Principio de Correlación ocorrespondencia).Trata sobre la reversión de rebaja del valorregistradas en periodo anterior.

NIC 2 – PRINCIPALES CAMBIOS 2/2

INCIDENCIAS TRIBUTARIAS DE LAS IFRS (NIIF)

EXPOSITOR: CPC ALBERTO NUÉ BRACAMONTE

COLEGIO DE CONTADORES PÚBLICOS

DE LIMA