Colaborador en Regional USA Colaborador en Regional · PDF fileProyectos de Infraestructura...

94

Asamblea General de Accionistas Marzo 21 de 2014 Colaborador en Regional USA Colaborador en Regional Caribe y Centroamérica Colaborador en Regional Colombia

Transcript of Colaborador en Regional USA Colaborador en Regional · PDF fileProyectos de Infraestructura...

Asamblea General de Accionistas

Marzo 21 de 2014

Colaborador en Regional USA Colaborador en Regional Caribe y Centroamérica Colaborador en Regional Colombia

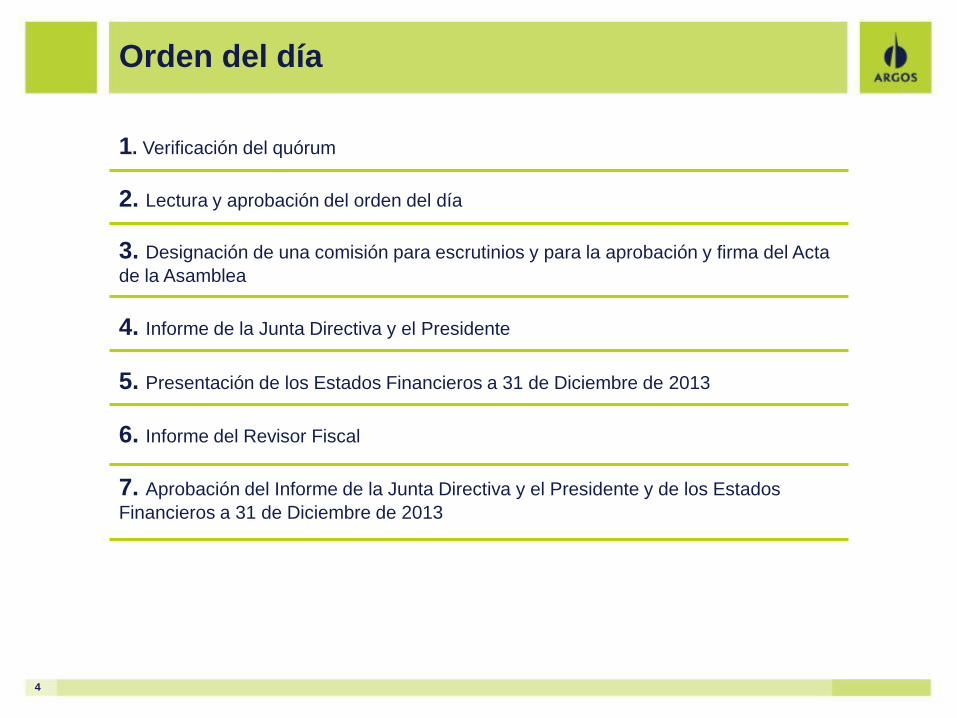

1. Verificación del quórum

Colaboradores en Honduras

2. Lectura y aprobación del orden

del día

Colaboradores en Regional USA

4

Orden del día

1. Verificación del quórum

2. Lectura y aprobación del orden del día

3. Designación de una comisión para escrutinios y para la aprobación y firma del Acta

de la Asamblea

4. Informe de la Junta Directiva y el Presidente

5. Presentación de los Estados Financieros a 31 de Diciembre de 2013

6. Informe del Revisor Fiscal

7. Aprobación del Informe de la Junta Directiva y el Presidente y de los Estados

Financieros a 31 de Diciembre de 2013

5

Orden del día

8. Presentación y aprobación del Proyecto de Distribución de Utilidades

9. Informe del Plan de Implementación de Normas Internacionales de Información

Financiera, en cumplimiento del Decreto 2784 del 28 de diciembre de 2012

10. Presentación y Aprobación de una reforma estatutaria de los artículos 45, 47 y 56

11. Elección de Junta Directiva y asignación de remuneración

12. Elección de revisor fiscal y asignación de remuneración

13. Aprobación de recursos para beneficio social

14. Proposiciones presentadas por los accionistas

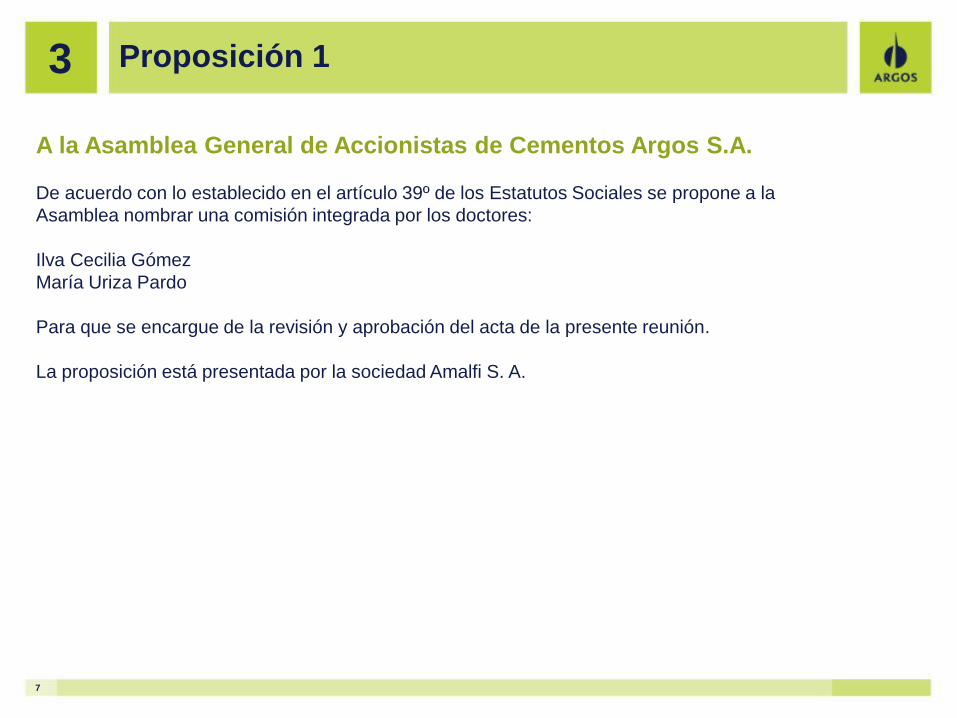

3. Designación de una comisión para escrutinios y para la

aprobación y firma del Acta de la Asamblea

Planta Sogamoso, Colombia Colaboradores en Planta Yumbo

7

Proposición 1 3

A la Asamblea General de Accionistas de Cementos Argos S.A.

De acuerdo con lo establecido en el artículo 39º de los Estatutos Sociales se propone a la

Asamblea nombrar una comisión integrada por los doctores:

Ilva Cecilia Gómez

María Uriza Pardo

Para que se encargue de la revisión y aprobación del acta de la presente reunión.

La proposición está presentada por la sociedad Amalfi S. A.

4. Informe de gestión

Camiones mezcladores en Regional USA

9

Un año de resultados históricos 4

Resultados

históricos

Hitos

transformacionales 2

Fruto de una estrategia

consistente 3

1

2013

10

Estrategia con una visión a largo plazo 4

Somos una compañía

multidoméstica

CEMENTO Y CONCRETO

Enfocada en los negocios de:

Con un claro

modelo de negocio basado en la segmentación

de nuestros clientes

11

Presencia actual de Argos 4

Con presencia en

11 países

En una región

geográfica específica

12

Premisas fundamentales en nuestro actuar 4

Que cree en el respeto de

la diversidad de su

talento humano

Responsable con el medio

ambiente Innovadora en productos y

procesos

Las anteriores características constituyen las bases de la estrategia, modelan la cultura y le

brindan una identidad propia a Argos.

13

7 prioridades estratégicas 4

Durante el año

trabajamos en las

prioridades

estratégicas 7

14

Estructura de capital: Exitosa emisión de acciones preferenciales 4

15

Exitosa emisión de acciones preferenciales

USD 880 M

1.5x sobre

suscrita

209

millones de

acciones

preferenciales

$ 7,700 Precio de suscripción

Exitosa emisión

de acciones:

1 Recogimos fondos por:

2 Una innovadora emisión:

SIMULTÁNEA

$1.6 Billones

Primera emisión de acciones simultánea en

el mercado local (B.V.C) e internacional por

una compañía colombiana

Acciones preferenciales

BOOK

BUILDING GREENSHOE Método de

construcción

de libros

Mecanismo de

estabilización

de precios

3 Complementando nuestra

base accionaria:

4

16

Comportamiento de las acciones de Argos en 2013 4

6,000

6,500

7,000

7,500

8,000

8,500

9,000

9,500

10,000

05/13 06/13 06/13 07/13 07/13 08/13 09/13 09/13 10/13 10/13 11/13 11/13 12/13

* Cambio en la canasta de agosto a octubre/13 y de noviembre/13 a enero/14

26.6%

$7,700

$9,750

Argos

Ordinaria

Argos

Ordinaria

US4.2 M

Promedio diario transado

26.6%

6,000

7,000

8,000

9,000

10,000

11,000

12,000

01/13 03/13 05/13 07/13 09/13 11/13 01/14

-3% Variación año corrido vs. -12% del COLCAP

Variación desde la emisión vs. -5% del COLCAP

US3.2 M Promedio diario transado

$10,100

$9,800

US4.2 M

Comportamiento de las acciones

Preferencial

Ordinaria

USD7.4 M

Market Cap a dic/2013

En el ranking por Market Cap en la

BVC

Promedio diario transado 100% superior a 2012

USD6.9 Bns

10 internacionales y

10 locales

En la canasta del COLCAP

#8 en la canasta anterior*

mayor frente

a dic/2012 11%

#9

#6

20 Analistas con

cobertura

Valoración desde

la escisión a dic/13 77.5%

17

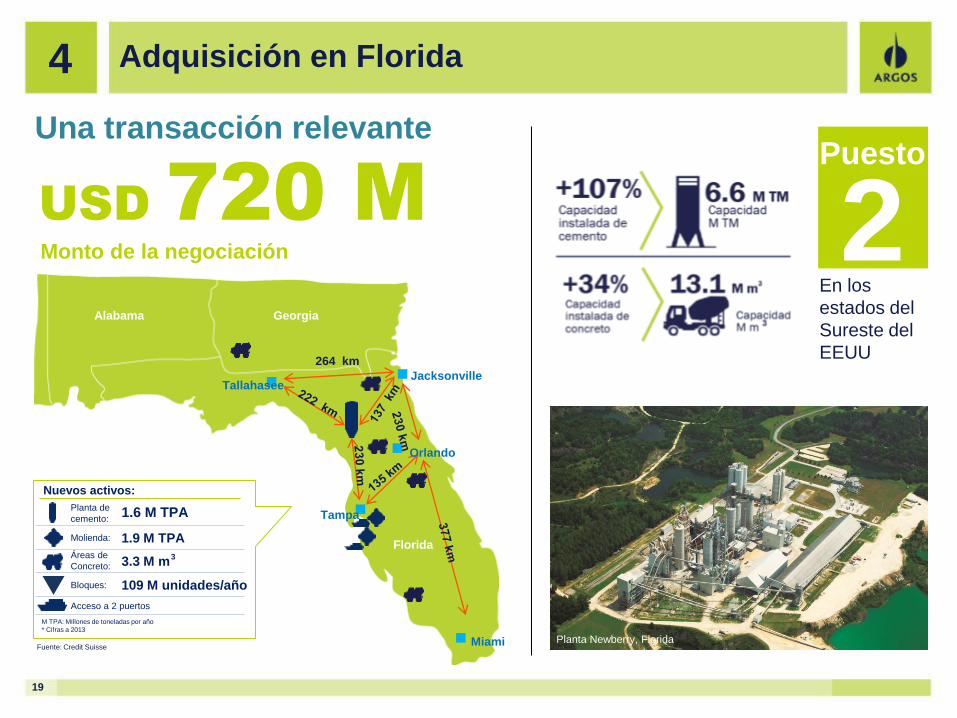

Expansión de los negocios 4

de estas

transacciones

Con la emisión

se financió el

85%

€230 M

USD720 M

(USD305 M) 53% de las acciones

valor de la compra

valor de la compra

18

Adquisición en Honduras

LOCALIZACIÓN

PRIVILEGIADA 1 POTENCIAL DE

CRECIMIENTO 2

Planta Piedras Azules, Honduras

94% Cemento en sacos

68% Ebitda Caribe y Centroamérica 51% Capacidad Caribe y

Centroamérica

49% Margen Ebitda

1ra Planta integrada

de cemento

en la Regional Caribe y

Centroamérica

4

19

Adquisición en Florida

En los

estados del

Sureste del

EEUU

Puesto

2

Planta Newberry, Florida

Una transacción relevante

USD 720 M Monto de la negociación

Tallahasee Jacksonville

Orlando

Tampa

Miami

264 km

Alabama Georgia

Florida

Nuevos activos:

Planta de

cemento:

Molienda:

Acceso a 2 puertos

M TPA: Millones de toneladas por año

* Cifras a 2013

1.6 M TPA

1.9 M TPA

Áreas de

Concreto: 3.3 M m 3

Bloques: 109 M unidades/año

Fuente: Credit Suisse

4

20

Florida: Sinergias operativas

Incorporación de los

activos adquiridos a

una red logística con

ubicación y costos

productivos

estratégicos

4

21

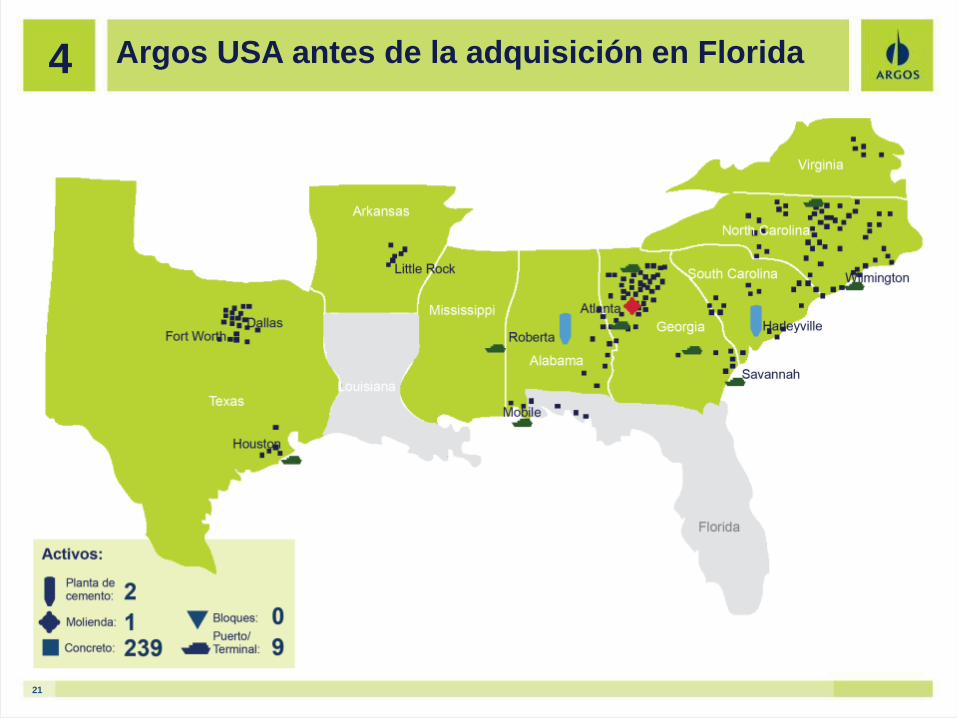

Argos USA antes de la adquisición en Florida 4

22

Argos USA después de la adquisición en Florida

El consumo de cemento en el país crecerá el 7.6% en los próximos 5 años.

Este mercado cuenta con posibilidades de sumarles valor a unos activos

que tienen una excelente ubicación y están integrados verticalmente.

4

23

Florida: Un mercado atractivo

El crecimiento del consumo de cemento en la Florida podría

llegar a ser cerca del doble de todo el país.

15.8% vs 7.6% Florida USA

Los volúmenes superiores a 11

M TM vistos antes de la crisis,

podrían volver a alcanzarse

antes del 2020

El nuevo eje de crecimiento mundial

Perspectivas de recuperación conducen

a un mayor consumo de cemento en

los próximos 5 años

Florida Rankings

#3 Estado con mayor

consumo de cemento

#4 PIB Nominal

#4 Habitantes

3.9 M ton USD 777 Bn 19.3 M

Consumo

per cápita

Florida

Latino

América

201 kg

252 kg

Planta de concreto en la Florida

4

24

Expansión de los negocios 4

Resultados Corporativos

Camiones mezcladores en Estados Unidos

26

Resultados consolidados 4

Volúmenes

5.3% 9.7%

Cemento Miles TM Concreto Miles M3

Ingresos

13.4%

Millones de pesos

Margen Ebitda

162pbs

Porcentaje

Resultados con cifras

Históricas Ebitda

23.6%

Millones de pesos

27

Excelencia operativa 4

Reducción de costos

Equivalente a USD 1.2 /TM

2%

Mejoramiento en

el factor de

confiabilidad de

los hornos

Reducción en

los factores de

clínker

Mayor

coprocesamiento, uso

de combustibles

alternativos y mayor

eficiencia energética

%

28

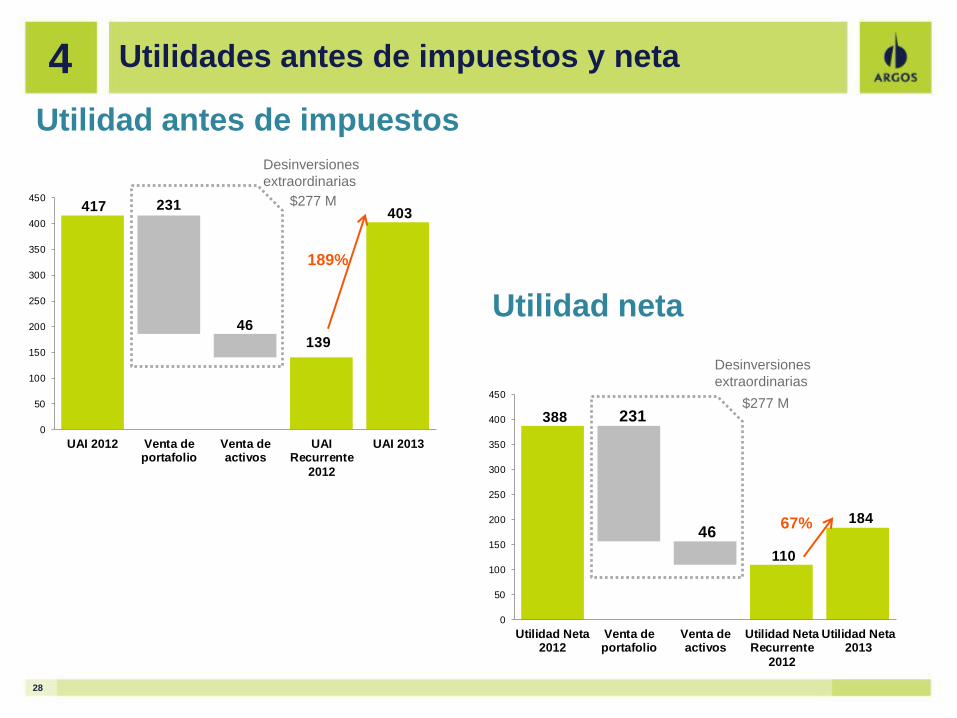

Utilidades antes de impuestos y neta 4

417

139

403 231

46

0

50

100

150

200

250

300

350

400

450

UAI 2012 Venta deportafolio

Venta deactivos

UAIRecurrente

2012

UAI 2013

388

110

184

231

46

0

50

100

150

200

250

300

350

400

450

Utilidad Neta2012

Venta deportafolio

Venta deactivos

Utilidad NetaRecurrente

2012

Utilidad Neta2013

Desinversiones

extraordinarias

$277 M

Desinversiones

extraordinarias

$277 M

189%

67%

Utilidad antes de impuestos

Utilidad neta

29

Balance 4

15%

13%

54%

18%

7%

36%

43%

6%8%

Activos

Pasivos

Corriente

Diferidos e

intangibles

PP&E

Inversiones

permanentes

Bonos Oblig. Fcieras LP

Otros LP

Oblig. Fcieras CP

Otros CP

11.6

7.2

4.0

0.4

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

Activos Pasivo & Patrimonio

$ B

illo

ne

s

Activos Patrimonio Pasivo Int. Monoritario

Cifras a diciembre 31 de 2013

+13.3%

-10.1%

+26.8%

30

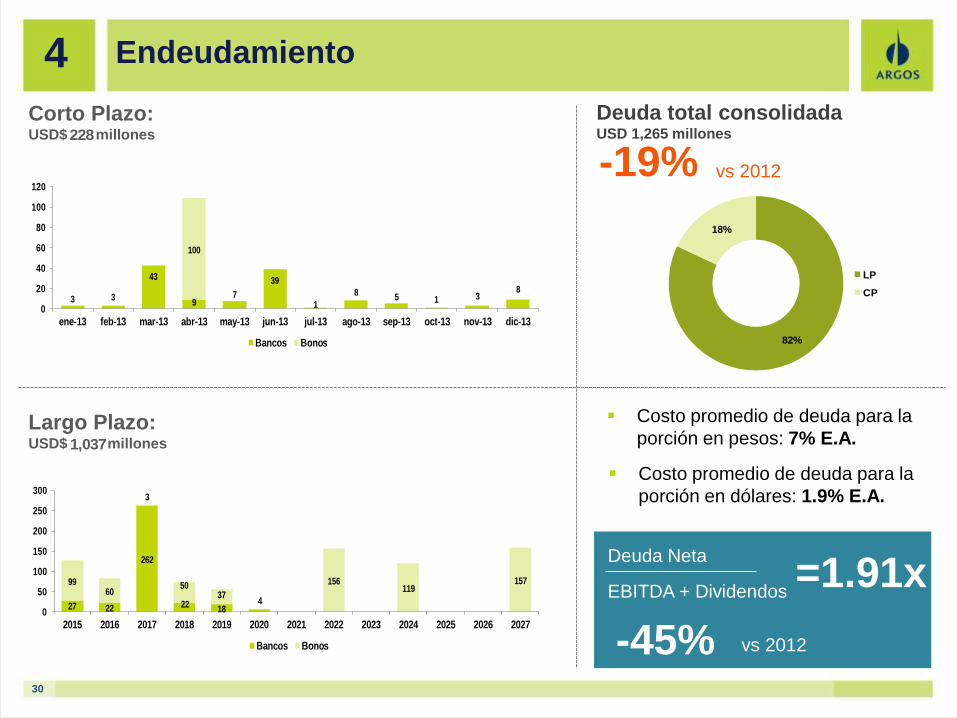

Endeudamiento

Corto Plazo: USD$ millones

Largo Plazo: USD$ millones

228

1,037

3 3

43

97

39

1

85 1 3

8

100

0

20

40

60

80

100

120

ene-13 feb-13 mar-13 abr-13 may-13 jun-13 jul-13 ago-13 sep-13 oct-13 nov-13 dic-13

Bancos Bonos

27 22

262

2218

4

9960

3

5037

156119

157

0

50

100

150

200

250

300

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

Bancos Bonos

Deuda Neta

EBITDA + Dividendos =1.91x

82%

18%

LP

CP

Deuda total consolidada USD 1,265 millones

-45% vs 2012

-19% vs 2012

Costo promedio de deuda para la

porción en pesos: 7% E.A.

Costo promedio de deuda para la

porción en dólares: 1.9% E.A.

4

Desempeño de los negocios por

regionales

Planta Sogamoso, Colombia

32

Resultados Regional Colombia 4

Resultados crecientes

más rentables

1.2% 15.4%

11.6%

14pbs

Cemento Miles TM Concreto Miles M3

Millones de pesos

Porcentaje

Volúmenes

Ingresos

Margen Ebitda

33

Importantes avances en materia de construcción 4

Licencias de

construcción a diciembre

Economía

PIB construcción

16%

3T2013

5.1%

3T2013

21.3%

34

Proyectos de Infraestructura

$100 billones

Inversión del gobierno

para los próximos 10

años

Argos Atendió a más de 65

proyectos de infraestructura a

lo largo y ancho del país

Despachó ~630 k m3

en 2013

4

35

Proyectos de Interés Social

Argos Suministró cemento y

concreto a más del 63% de

las viviendas VIS

61 k viviendas

en 2013

4

36

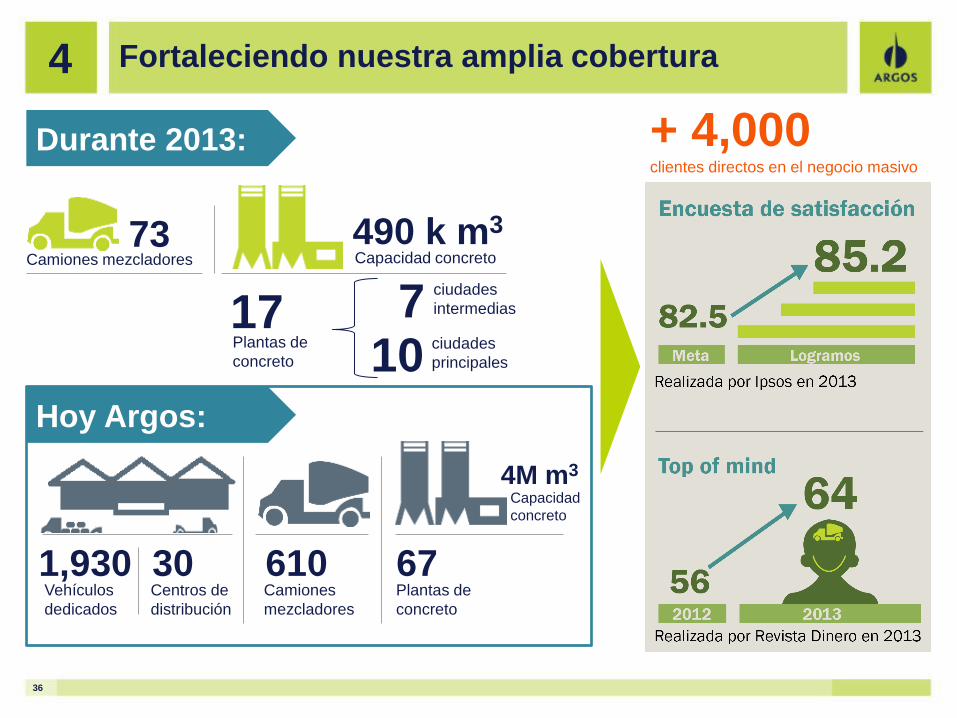

Fortaleciendo nuestra amplia cobertura 4

ciudades

intermedias

+ 4,000 clientes directos en el negocio masivo

Durante 2013:

73 Camiones mezcladores

490 k m3

Capacidad concreto

7

Hoy Argos:

1,930 Vehículos

dedicados

30 Centros de

distribución

610 Camiones

mezcladores

67 Plantas de

concreto

Capacidad

concreto

4M m3

17 Plantas de

concreto ciudades

principales 10

37

Excelencia operativa en Colombia 4

Ahorro

energético

Utilización de gas

natural

Combustibles

alternativos

Optimización

de los costos

logísticos

Optimización

operativa

Factores de

marcha

Factor

clínker/cemento

Logros: Disminución del costo directo de producción de cemento en $4,934/TM

Generación de eficiencias en costos cercanos a los $50,000 millones

$

38

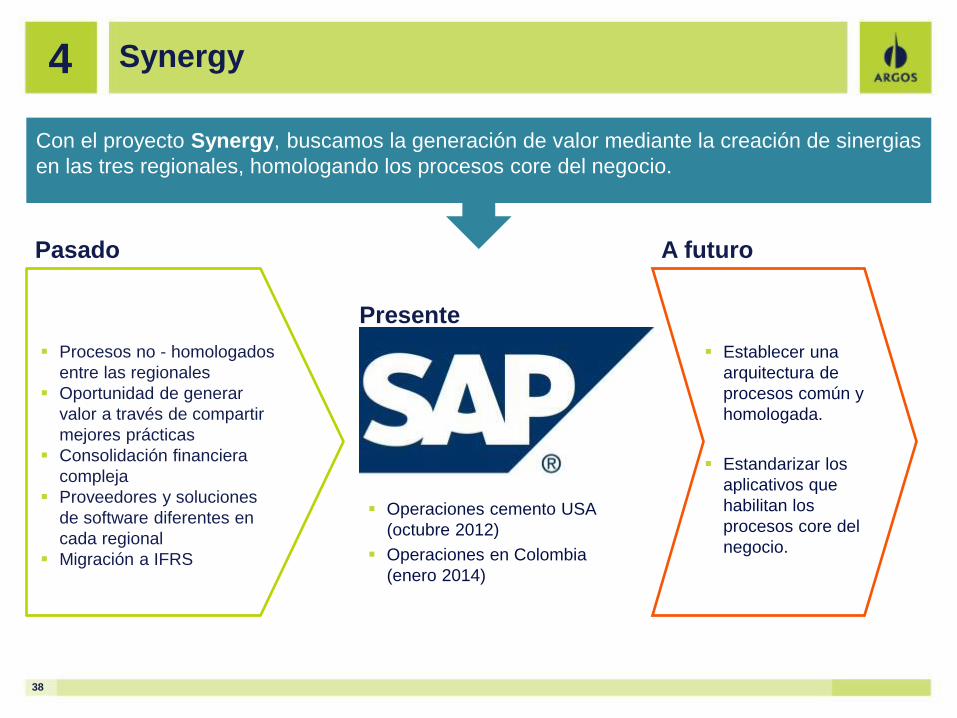

Synergy 4

Con el proyecto Synergy, buscamos la generación de valor mediante la creación de sinergias

en las tres regionales, homologando los procesos core del negocio.

Pasado

Procesos no - homologados

entre las regionales

Oportunidad de generar

valor a través de compartir

mejores prácticas

Consolidación financiera

compleja

Proveedores y soluciones

de software diferentes en

cada regional

Migración a IFRS

Establecer una

arquitectura de

procesos común y

homologada.

Estandarizar los

aplicativos que

habilitan los

procesos core del

negocio.

Presente

A futuro

Operaciones cemento USA

(octubre 2012)

Operaciones en Colombia

(enero 2014)

39

Proyectos estratégicos 4

Nare

Rioclaro

Cairo

Cartagena

Centro de distribución de Cartagena Ampliación en el centro del país

Estos proyectos nos permitirán optimizar nuestra red de

abastecimiento de cemento en el territorio nacional,

mejorando de manera considerable la competitividad de la

compañía en todos sus mercados

Centro de despacho, vista panorámica

Edificio de empaque Silos a granel Filtro principal horno 1 Rioclaro

Sistema pre-molienda de crudo Rioclaro

Rioclaro Empacadora– Ampliación de la bodega

Aumento de la

capacidad

Aumento de la

capacidad

cemento ensacado

300,000 a

1.3 M TM cemento a granel

200,000 a 1

M TM

Fecha estimada de terminación

segundo trimestre de 2014

900,000 TM

Fecha estimada de terminación finales

de 2014

40

4

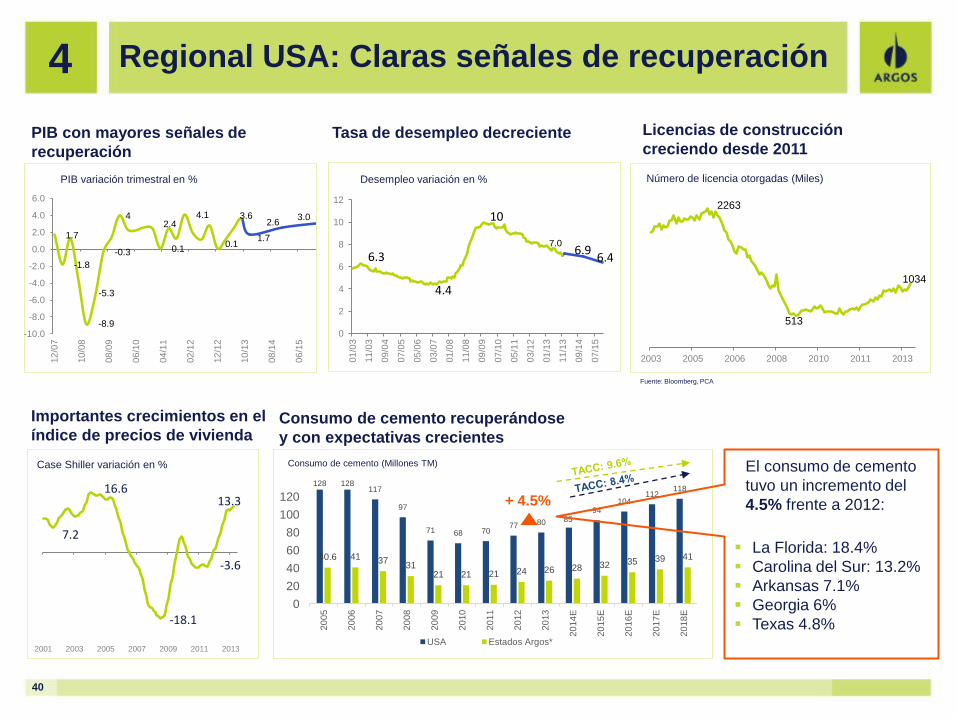

Licencias de construcción

creciendo desde 2011 PIB con mayores señales de

recuperación

2263

513

1034

2003 2005 2006 2008 2010 2011 2013

Tasa de desempleo decreciente

Consumo de cemento recuperándose

y con expectativas crecientes

7.2

16.6

-18.1

-3.6

13.3

2001 2003 2005 2007 2009 2011 2013

Importantes crecimientos en el

índice de precios de vivienda

PIB variación trimestral en % Desempleo variación en %

Case Shiller variación en %

Número de licencia otorgadas (Miles)

1.7

-1.8

-8.9

-5.3

-0.3

4 2.4

0.1

4.1

0.1

3.6

1.7

2.6 3.0

-10.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

12

/07

10

/08

08

/09

06

/10

04

/11

02

/12

12

/12

10

/13

08

/14

06

/15

6.3

4.4

10

7.0 6.9

6.4

0

2

4

6

8

10

12

01

/03

11

/03

09

/04

07

/05

05

/06

03

/07

01

/08

11

/08

09

/09

07

/10

05

/11

03

/12

01

/13

11

/13

09

/14

07

/15

Fuente: Bloomberg, PCA

128 128 117

97

71 68 70 77 80 85

94 104

112 118

40.6 41 37 31

21 21 21 24 26 28 32 35 39 41

0

20

40

60

80

100

120

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

E

20

15

E

20

16

E

20

17

E

20

18

E

USA Estados Argos*

Consumo de cemento (Millones TM)

+ 4.5%

El consumo de cemento

tuvo un incremento del

4.5% frente a 2012:

La Florida: 18.4%

Carolina del Sur: 13.2%

Arkansas 7.1%

Georgia 6%

Texas 4.8%

Regional USA: Claras señales de recuperación

41

Resultados Regional USA 4

Mercado en recuperación

Impulsa los resultados

5.5% 12.4%

12.7%

306%

296pbs

Cemento Miles TM Concreto Miles M3

Millones de dólares

Porcentaje

Millones de dólares

Volúmenes

Ebitda

Margen Ebitda

Ingresos

Esta Regional representa

la principal fuente de

mejoramiento de nuestros

resultados financieros en

el futuro

42

Operación y eficiencia en Regional USA 4

Primeros

vehículos a gas

Durante 2013:

138 Camiones mezcladores

Reducción de la edad

promedio a:

40

Hoy Argos:

1,450 Camiones

mezcladores

238 Plantas de

concreto

6.6 años

2 Plantas de

cemento

* No Incluye las adquisiciones en la Florida

VASP

Venta de

270,838 m3

Ingresos

USD 32 millones

Habilitación de las

facilidades férreas en

Arkansas y Carolina

del Norte

Mayor integración

vertical

43

Regional USA: A futuro 4

+ 0.5 M TM Cemento adicional

Incremento de capacidad

en el molino de Harleyville

Integración de los activos de la

Florida y Georgia

Beneficios Beneficios

Producción de cementos adicionados

Ahorro por el uso de adiciones activas

Incremento de la capacidad instalada sin

necesidad de inversiones

Transición rápida y eficaz al modelo de Argos

Obtención de sinergias al optimizar la red

logística de abastecimiento de Estados

Unidos y el Caribe

Capturar el valor generado en la

recuperación del mercado

44

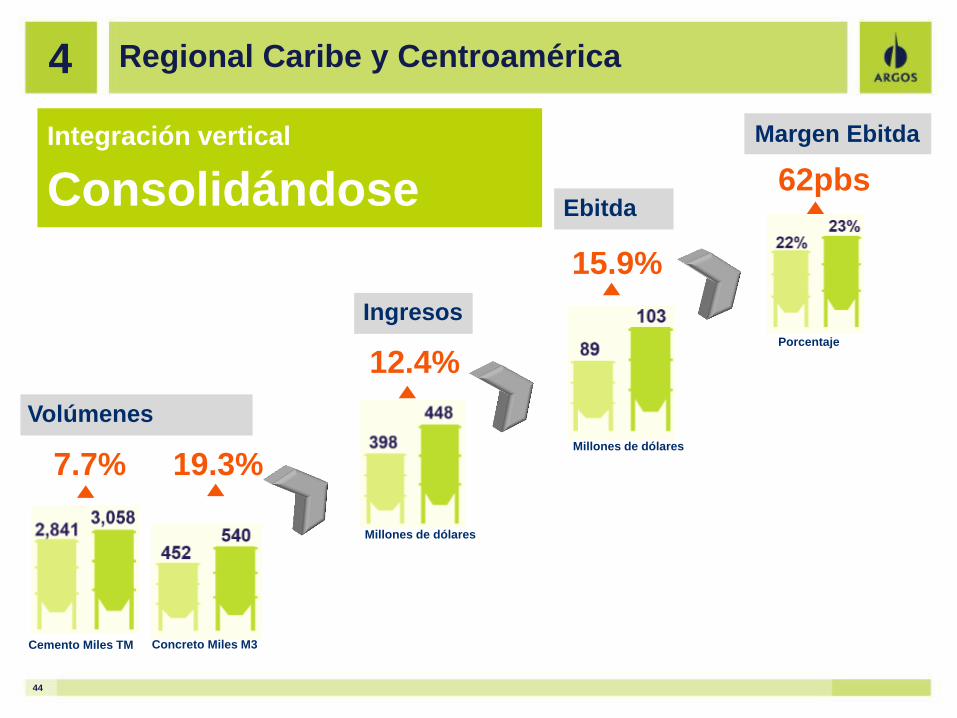

Regional Caribe y Centroamérica 4

Integración vertical

Consolidándose

7.7% 19.3%

12.4%

15.9%

62pbs

Cemento Miles TM Concreto Miles M3

Millones de dólares

Porcentaje

Millones de dólares

Volúmenes

Ebitda

Margen Ebitda

Ingresos

45

Regional Caribe y Centroamérica 4

La Luz Verde llega

al Caribe

Eficiencia Mayor integración

vertical cemento-

concreto

Durante 2013:

1 2 3 costo unitario de

producción de molienda

costo de materia prima

factor de clínker/cemento

Planta cemento Rep. Dom. Oficinas Panamá

Planta cemento Suriname Planta cemento St, Maarten

Planta concreto Panamá

Planta concreto Panamá Planta concreto Rep. Dom.

Camiones mezcladores en Panamá

Disminuir el costo unitario

de producción de molienda

en 1.2% y el costo unitario

de venta en 2.6%

46

Regional Caribe y Centroamérica, futuro 4

Integración de Honduras al modelo Argos:

Desarrollo del canal concretero

Participación en los proyectos de

infraestructura en Panamá

Ciudad de Panamá Exclusas para el Canal de Panamá

Camiones mezcladores en Panamá

Sostenibilidad, Innovación y Cultura

y gente

Colegio Metropolitano, Barranquilla, Colombia

48

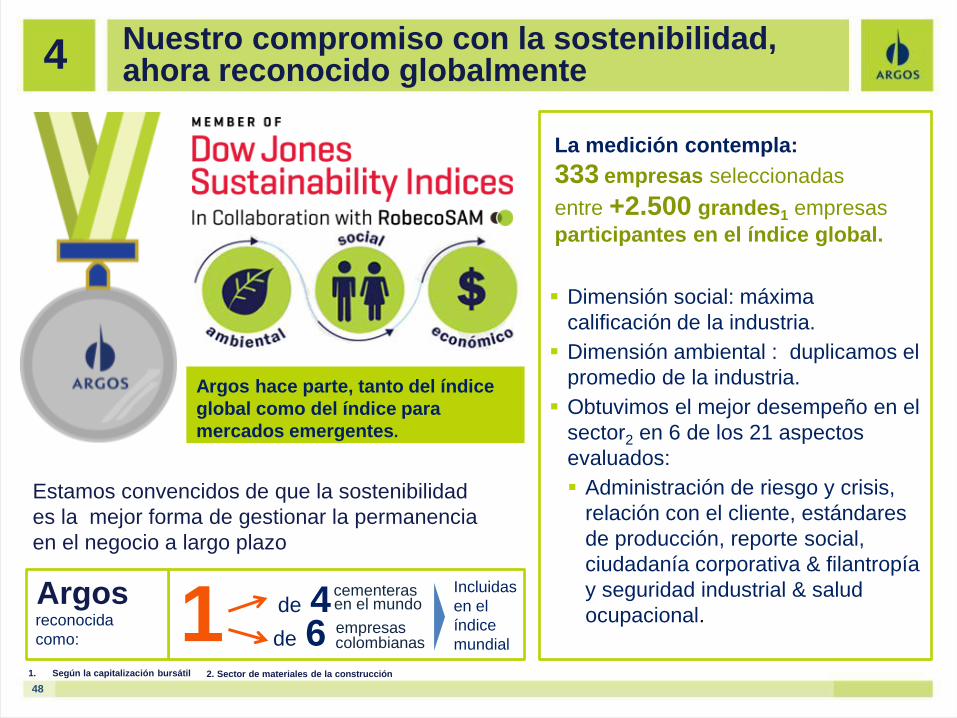

Nuestro compromiso con la sostenibilidad, ahora reconocido globalmente

cementeras en el mundo

empresas

de 4 de 6 colombianas

Incluidas

en el

índice

mundial

Argos reconocida

como: 1

La medición contempla:

333 empresas seleccionadas

entre +2.500 grandes1 empresas

participantes en el índice global.

1. Según la capitalización bursátil

Dimensión social: máxima

calificación de la industria.

Dimensión ambiental : duplicamos el

promedio de la industria.

Obtuvimos el mejor desempeño en el

sector2 en 6 de los 21 aspectos

evaluados:

Administración de riesgo y crisis,

relación con el cliente, estándares

de producción, reporte social,

ciudadanía corporativa & filantropía

y seguridad industrial & salud

ocupacional.

Argos hace parte, tanto del índice

global como del índice para

mercados emergentes.

Estamos convencidos de que la sostenibilidad

es la mejor forma de gestionar la permanencia

en el negocio a largo plazo

2. Sector de materiales de la construcción

4

49

Educación

Sogamoso

Panamá

Panamá

Panamá

Buenaventura

Barranquilla

Panamá

Barranquilla

Sogamoso Haití

4

50

Ambiental

Semana de la

sostenibilidad

Superamos en

20pp la meta

de reducción

de emisiones

de óxidos de

azufre

Superamos en 9pp la meta de

reducción de emisiones de CO2

4

51

SISO

Principales iniciativas implementadas en 2013:

CUIDEMONOS – (Seguridad Sentido de Vida)

Inspecciones Gerenciales

Grupos de apoyo (Brigadas de emergencia, Lideres

Gestores de comportamiento)

Formación e inducción en SISO

Comités de innovación en SISO

Seguridad vial en las operaciones Logística y concretos

Proyecto Excelencia en Seguridad Industrial Aplicación de encuestas

Auditorias en campo

Implementación de algunos planes de acción

Se superaron las metas de frecuencia y severidad establecidas para el 2013,

manteniendo la positiva tendencia de los últimos 4 años

Premio a la Seguridad Industrial

4

52

Innovación 4

Aprobación de fondos por

+ USD 259,000

9.8% de los ingresos

totales a 2013 vs. 5.8% en

2012

Iniciaremos construcción 1T

2014

Ubicación: Universidad Eafit

Tamaño: 4,500 m2

Centro dedicado a la

exploración y al desarrollo

de productos y procesos

innovadores

Participación activa de la

academia y la comunidad

cientifica

Ideaxion Centro innovación Argos

400 102 981

Ideas

recibidas

Ideas

aprobadas

Personas

inscritas

Combustibles alternativos -

Cartagena

Utilización de biomasa

Beneficios

Económicos

Ambientales

53 53

Pilares de cultura corporativa 4

54

Formación: Pilar para el desarrollo de los colaboradores

Plataforma e-learning

107 Cursos

virtuales

activos

matriculados

2,469 Colaboradores

formados

9,129 4,483 Ingresos a la

plataforma

Horas de

navegación

Horas de formación

totales:

386 mil Horas por

colaborador:

49.65 Logros totales de la

compañía

4

55

A futuro 4

2014 2013 Un año de consolidación, integración y

búsqueda de sinergias con las nuevas

adquisiciones y proyectos estratégicos

de la red de

abastecimiento con la

entrada de nuevos

activos

Continuidad a las iniciativas de

excelencia organizacional Integración y Honduras Florida

Centro de despacho de Cartagena

Ampliación en el centro de

Colombia

optimización El aprovechamiento de la

recuperación del mercado americano

Participación en los proyectos de

infraestructura presupuestados en

los mercados donde operamos

56 56

Asuntos legales 4

Camiones mezcladores en Panamá

57

5. Presentación de los Estados Financieros

a 31 de Diciembre de 2013

Centro de distribución Medellín, Colombia.

58 58

Estados financieros consolidados 5

Balance General en Millones de Pesos

Activos

Total Activos Corrientes $ 1,784,982

Total Activos No Corrientes $ 9,846,736

Total Activos $ 11,631,718

Pasivos

Total Pasivos Corrientes $ 1,721,847

Total Pasivos No Corrientes $ 2,297,564

Total Pasivos $ 4,019,411

Interés minoritario $ 369,756

Patrimonio $ 7,242,551

Estado de Resultados en Millones de Pesos

Ingresos Operacionales $ 4,968,414

Costos y Gastos Operacionales $ 4,387,299

Utilidad Operacional $ 581,115

Utilidad Neta $ 183,710

59 59

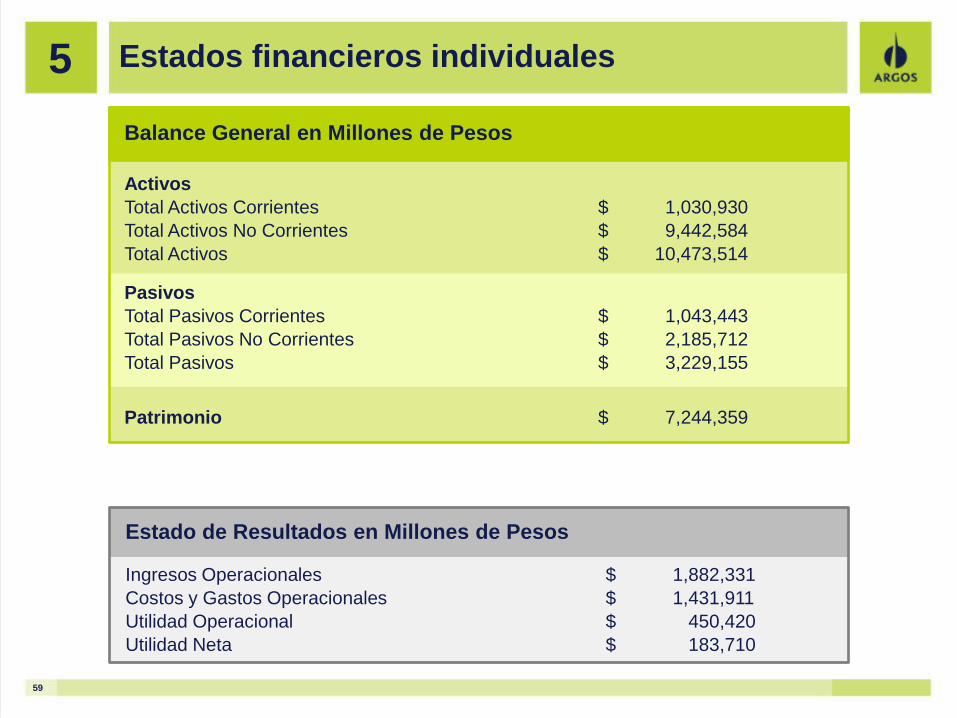

Estados financieros individuales 5

Balance General en Millones de Pesos

Activos

Total Activos Corrientes $ 1,030,930

Total Activos No Corrientes $ 9,442,584

Total Activos $ 10,473,514

Pasivos

Total Pasivos Corrientes $ 1,043,443

Total Pasivos No Corrientes $ 2,185,712

Total Pasivos $ 3,229,155

Patrimonio $ 7,244,359

Estado de Resultados en Millones de Pesos

Ingresos Operacionales $ 1,882,331

Costos y Gastos Operacionales $ 1,431,911

Utilidad Operacional $ 450,420

Utilidad Neta $ 183,710

60

6. Informe del Revisor Fiscal

Planta Sabanagrande, Colombia.

61

7. Aprobación del Informe de la Junta Directiva y el

Presidente y de los Estados Financieros a 31 de

Diciembre de 2013

Camiones mezcladores en USA

62

8. Presentación y aprobación del Proyecto de

Distribución de Utilidades

Colaboradores en Planta Sogamoso, Colombia

63 63

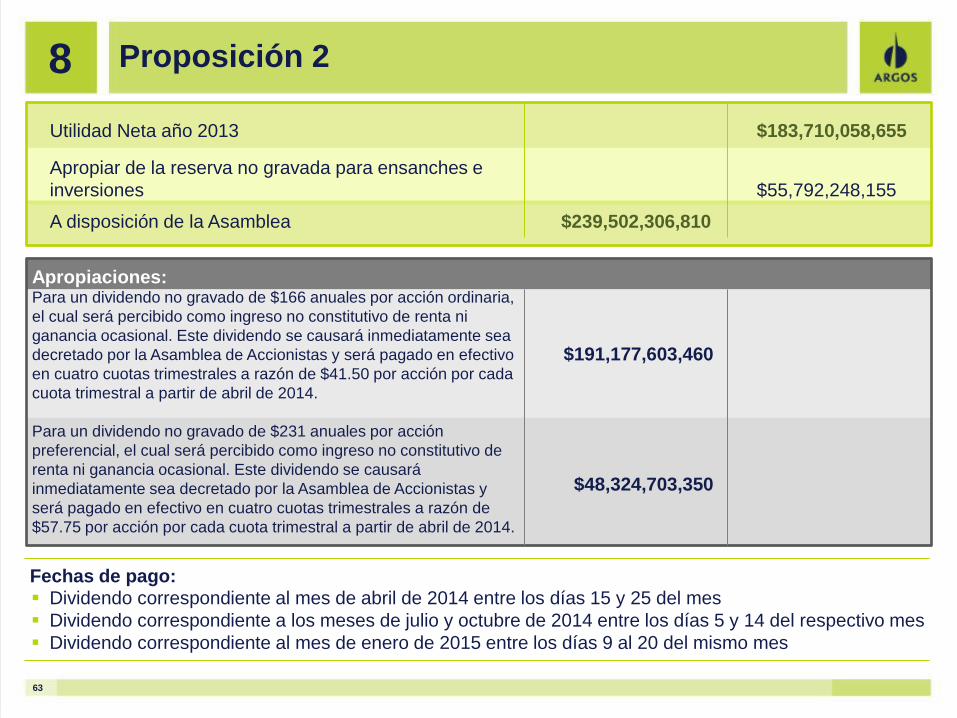

Proposición 2 8

Apropiaciones: Para un dividendo no gravado de $166 anuales por acción ordinaria,

el cual será percibido como ingreso no constitutivo de renta ni

ganancia ocasional. Este dividendo se causará inmediatamente sea

decretado por la Asamblea de Accionistas y será pagado en efectivo

en cuatro cuotas trimestrales a razón de $41.50 por acción por cada

cuota trimestral a partir de abril de 2014.

$191,177,603,460

Para un dividendo no gravado de $231 anuales por acción

preferencial, el cual será percibido como ingreso no constitutivo de

renta ni ganancia ocasional. Este dividendo se causará

inmediatamente sea decretado por la Asamblea de Accionistas y

será pagado en efectivo en cuatro cuotas trimestrales a razón de

$57.75 por acción por cada cuota trimestral a partir de abril de 2014.

$48,324,703,350

Fechas de pago:

Dividendo correspondiente al mes de abril de 2014 entre los días 15 y 25 del mes

Dividendo correspondiente a los meses de julio y octubre de 2014 entre los días 5 y 14 del respectivo mes

Dividendo correspondiente al mes de enero de 2015 entre los días 9 al 20 del mismo mes

Utilidad Neta año 2013 $183,710,058,655

Apropiar de la reserva no gravada para ensanches e

inversiones

$55,792,248,155

A disposición de la Asamblea $239,502,306,810

64 64

Dividendo Ordinario

2008 2009 2010 2011 2012 2013 CARG

Valor Dividendo Acción

Ordinaria ($/Acción) 121 126 132 140 154 166 6.5%

IPC Serie Nóminal 100 102 105 109 112 114 2.7%

Incremento Acción Ordinaria

vs año anterior (%)8.0% 4.1% 4.8% 6.1% 10.0% 7.8%

Inflación Anual (%) 7.7% 2.0% 3.2% 3.7% 2.4% 1.9%

102 112

121 126 132

140

154 166

2007 2008 2009 2010 2011 2012 2013 2014

2007 2008 2009 2010 2011 2012 2013 2014

8

65 65

La acción de Argos se ha valorizado más del 1000% en

los últimos 10 años

0

200

400

600

800

1000

1200

1400

1600

03

/01/2

003

03

/07/2

003

03

/01/2

004

03

/07/2

004

03

/01/2

005

03

/07/2

005

03

/01/2

006

03

/07/2

006

03

/01/2

007

03

/07/2

007

03

/01/2

008

03

/07/2

008

03

/01/2

009

03

/07/2

009

03

/01/2

010

03

/07/2

010

03

/01/2

011

03

/07/2

011

03

/01/2

012

03

/07/2

012

03

/01/2

013

03

/07/2

013

Argos

8

66

9. Informe del Plan de Implementación de Normas

Internacionales de Información Financiera, en

cumplimiento del Decreto 2784 del 28 de diciembre de 2012

Colaborador en Planta Yumbo, Colombia

67 67

Informe del Plan de Implementación de Normas Internacionales de Información Financiera 9

Cronograma de aplicación del decreto 2784 de diciembre de 2012 para integrantes del Grupo 1

01/01/2015 31/12/2015 01/01/2014 31/12/2014 01/01/2013 31/12/2013

Preparación obligatoria

Transición a IFRS 1er Estado Financiero Oficial

Presentación del Estado de

Situación Financiera de

Apertura al 1 de enero 2014

a la Superintendencia

Financiera

Reporte Estados Financieros

comparativos bajo norma

internacional - IFRS

Plan de Implementación

Feb 14: Aprobado por JD

Feb 25: Presentado a la SF

Argos va cumpliendo a cabalidad con el Plan de Implementación

68

10. Presentación y Aprobación de una reforma

estatutaria de los artículos 45, 47 y 56

Colaboradores en Honduras

69 69

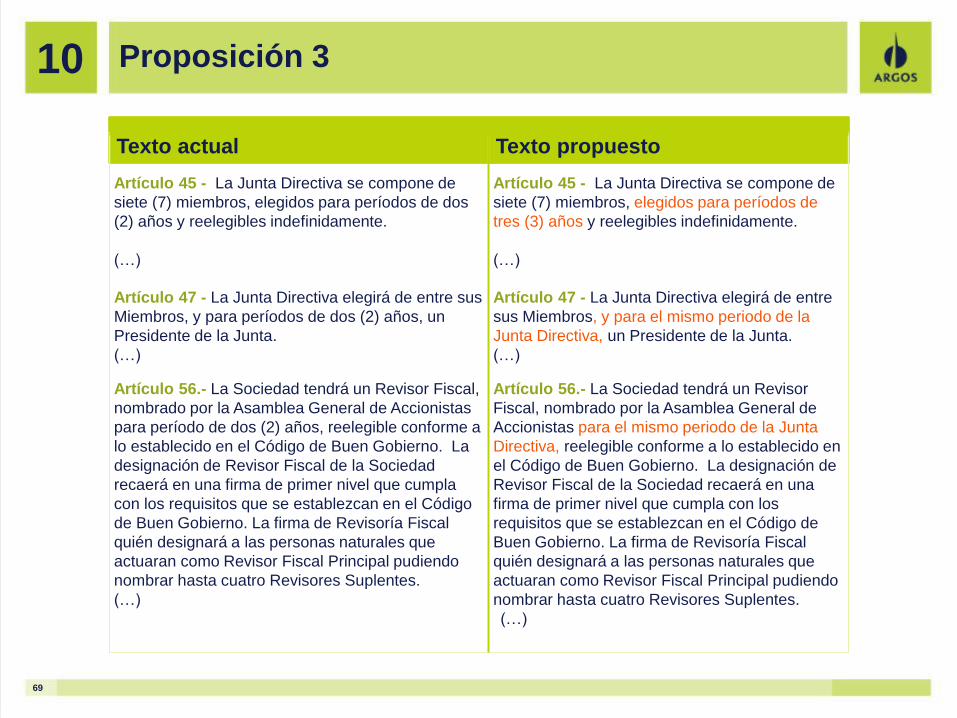

Proposición 3 10

Texto actual Texto propuesto

Artículo 45 - La Junta Directiva se compone de

siete (7) miembros, elegidos para períodos de dos

(2) años y reelegibles indefinidamente.

(…)

Artículo 45 - La Junta Directiva se compone de

siete (7) miembros, elegidos para períodos de

tres (3) años y reelegibles indefinidamente.

(…)

Artículo 47 - La Junta Directiva elegirá de entre sus

Miembros, y para períodos de dos (2) años, un

Presidente de la Junta.

(…)

Artículo 47 - La Junta Directiva elegirá de entre

sus Miembros, y para el mismo periodo de la

Junta Directiva, un Presidente de la Junta.

(…)

Artículo 56.- La Sociedad tendrá un Revisor Fiscal,

nombrado por la Asamblea General de Accionistas

para período de dos (2) años, reelegible conforme a

lo establecido en el Código de Buen Gobierno. La

designación de Revisor Fiscal de la Sociedad

recaerá en una firma de primer nivel que cumpla

con los requisitos que se establezcan en el Código

de Buen Gobierno. La firma de Revisoría Fiscal

quién designará a las personas naturales que

actuaran como Revisor Fiscal Principal pudiendo

nombrar hasta cuatro Revisores Suplentes.

(…)

Artículo 56.- La Sociedad tendrá un Revisor

Fiscal, nombrado por la Asamblea General de

Accionistas para el mismo periodo de la Junta

Directiva, reelegible conforme a lo establecido en

el Código de Buen Gobierno. La designación de

Revisor Fiscal de la Sociedad recaerá en una

firma de primer nivel que cumpla con los

requisitos que se establezcan en el Código de

Buen Gobierno. La firma de Revisoría Fiscal

quién designará a las personas naturales que

actuaran como Revisor Fiscal Principal pudiendo

nombrar hasta cuatro Revisores Suplentes.

(…)

70

11. Elección de Junta Directiva y asignación de

remuneración.

Colaboradores en Planta Sabanagrande, Colombia

71 71

Proposición 4 11

A la Asamblea General de Accionistas de Cementos Argos S.A.

Se propone la reelección de la Junta Directiva actual, por lo que se somete a consideración de la Asamblea

la siguiente plancha para efectos de la integración de la Junta Directiva para el periodo 2014 - 2017:

León Teicher Grauman – Miembro Independiente

Esteban Piedrahita Uribe – Miembro Independiente

Claudia Betancourt Azcarate

Cecilia Rodríguez González

Carlos Gustavo Arrieta Padilla

José Alberto Vélez Cadavid

Camilo Abello Vives

Se informa que los Doctores Esteban Piedrahita y León Teicher, acreditaron que cumplen con los

presupuestos necesarios para ser considerados Miembros Independientes en los términos establecidos en

la referida Ley 964 y en el Código de Buen Gobierno de Cementos Argos S.A.

Los Doctores Carlos Gustavo Arrieta, Claudia Betancourt y Cecilia Rodríguez, han acreditado de igual

manera que cumplen los requisitos para ser considerados como miembros independientes en los términos

establecidos en la referida Ley 964 y en el Código de Buen Gobierno de Cementos Argos S.A., con lo cual

el 50% de los miembros propuestos cumplen con dichos requisitos. No obstante, para efectos de la

determinación de la composición del comité de auditoría y para los efectos de esta proposición, se

considerarán Miembros Independientes los Doctores Esteban Piedrahita y León Teicher.

72 72

Proposición 5 11

A la Asamblea General de Accionistas de Cementos Argos S.A

Se propone a la Asamblea establecer la remuneración a los miembros de Junta Directiva en cuatro millones

quinientos mil pesos mensuales ($4.500.000).

73

12. Elección de revisor fiscal y asignación de

remuneración

Colaborador en planta Regional USA

74 74

Proposición 6 12

Teniendo en cuenta que por ley colombiana el periodo del revisor fiscal debe ser el mismo que el de la

Junta Directiva, se propone a la firma Deloitte & Touche como Revisor Fiscal de la Compañía para el

periodo comprendido entre Abril de 2014- Marzo de 2017.

75 75

Proposición 7 12

Se propone como honorarios del Revisor Fiscal para el año 2014, la suma de setecientos cincuenta y tres

millones novecientos seis mil novecientos setenta y cinco pesos ($753.906.975).

76

13. Aprobación de recursos para beneficio social

Colegio técnico Nacional, Nobsa, Sogamoso, Colombia

77 77

Proposición 8 14

A la Asamblea General de Accionistas de Cementos Argos S.A.

Se propone a la Asamblea destinar para beneficio social la suma de Doce Mil Millones de Pesos

($12.000.000.000.oo)

Estos recursos deben ser comprometidos durante el ejercicio de 2014 y ser registrados bajo el concepto de

gasto.

78

Infraestructura educativa 13

Ubicación: CER Obispo Emilio – Marinilla

Avance: 100%

Ubicación: CER Santa Rosa – Sonsón

Avance: 100% Ubicación: IE San Vicente de Paul – San Gil

Avance: 78%

Ubicación: IE Altavista – San Luis

Avance: 100%

Ubicación: IE Camilo Mora – Medellín

Avance: 82% Ubicación: CER Palmira – San Onofre

Avance: 100%

79

Infraestructura educativa 13

Ubicación: CER San Francisco (Ovejas – Sucre)

Avance: 18%

Ubicación: CER Pajonalito (San Onofre – Sucre)

Avance: 100% Ubicación: I.E. Cazuca (Soacha – Cundinamarca)

Avance: 100%

Ubicación: CER Palmar (Tolú – Sucre)

Avance: 52%

Ubicación: CER Raizal (Carmen de Bolívar)

Avance: 65% Ubicación: IE Simón Bolívar - Puerto Colombia

Avance: 33%

80

14. Proposiciones presentadas por los accionistas

Robot en Regional USA

81 81

Argos. Luz Verde.

82

Anexos

Microalgas en Universidad EAFIT, Medellín, Colombia

83 83

Real dic.13 Real dic.12 Var. (%)

Ingresos operacionales 4,968,414 4,380,393 13.4

US$ dólares 2,656 2,437 9.0

Costos variables 3,860,411 3,468,457 11.3

Costo de mercancía vendida 3,512,683 3,144,897 11.7

Depreciaciones y amortizaciones 347,728 323,560 7.5

Utilidad bruta 1,108,003 911,936 21.5

Margen bruto 22.3% 20.8%

Gastos operacionales 526,888 497,370 5.9

Administración 303,597 303,515 0.0

Venta 174,026 140,791 23.6

Depreciaciones y amortizaciones 49,265 53,064 -7.2

Utilidad operacional antes de deterioro

de activos581,115 414,566 40.2

Margen operacional 11.7% 9.5%

Deterioro de activos 0 0 NA

Utilidad (pérdida) operacional después

de deterioro de activos581,115 414,566 40.2

Margen operacional 11.7% 9.5%

EBITDA 978,108 791,190 23.6

US$ dólares 524 440 19.0

Margen EBITDA 19.7% 18.1%

Estados Financieros 2013 Acumulado a diciembre 2013 (millones de COP/millones USD)

84 84

Estados Financieros 2013 Acumulado a diciembre 2013 (millones de COP/millones USD)

Real dic.13 Real dic.12 Var. (%)

EBITDA 978,108 791,190 23.6

US$ dólares 524 440 19.0

Margen EBITDA 19.7% 18.1%

Ingresos no operacionales 109,192 403,753 -73.0

Dividendos y participaciones 26,360 35,512 -25.8

Utilidad en venta de inversiones 0 231,369 -100.0

Otros ingresos 82,832 136,872 -39.5

Egresos no operacionales 324,612 400,370 -18.9

Financieros, neto 149,434 201,822 -26.0

Otros egresos 175,178 198,548 -11.8

Utilidad (pérdida) por diferencia en cambio 37,612 (1,160) 3342.4

Utilidad antes de impuestos 403,307 416,789 -3.2

Prov. impto de renta e impto diferido 211,684 17,082 1139.2

Participación de intereses minoritarios 7,913 12,088 -34.5

Utilidad neta 183,710 387,619 -52.6

US$ dólares 98 218 -55.0

Margen neto 3.7% 8.8%

85 85

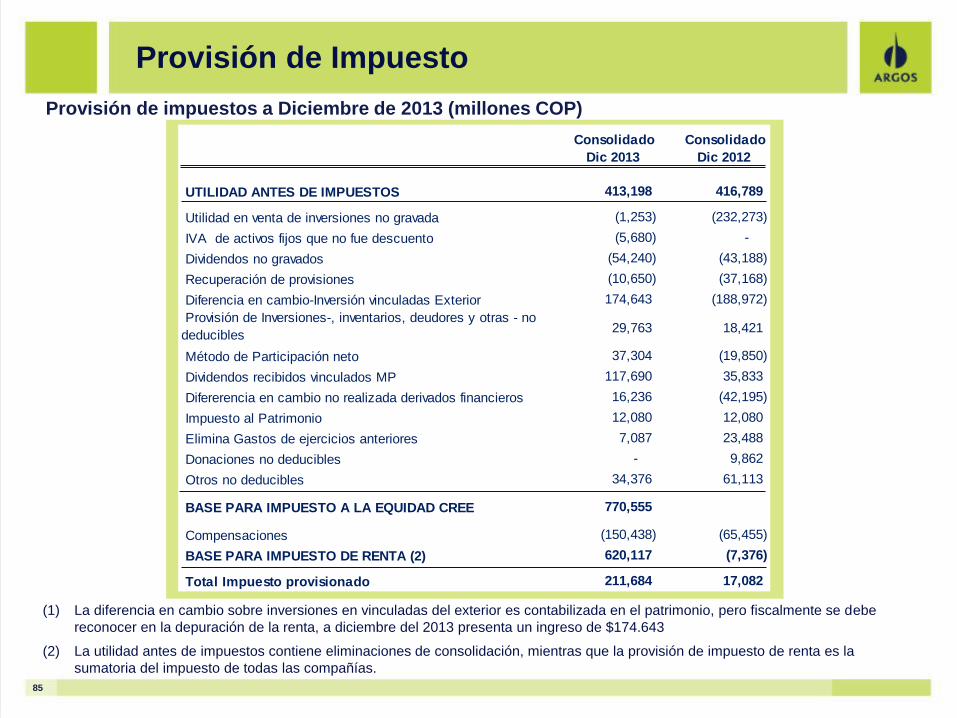

Consolidado

Dic 2013

Consolidado

Dic 2012

UTILIDAD ANTES DE IMPUESTOS 413,198 416,789

Utilidad en venta de inversiones no gravada (1,253) (232,273)

IVA de activos fijos que no fue descuento (5,680) -

Dividendos no gravados (54,240) (43,188)

Recuperación de provisiones (10,650) (37,168)

Diferencia en cambio-Inversión vinculadas Exterior 174,643 (188,972)

Provisión de Inversiones-, inventarios, deudores y otras - no

deducibles 29,763 18,421

Método de Participación neto 37,304 (19,850)

Dividendos recibidos vinculados MP 117,690 35,833

Difererencia en cambio no realizada derivados financieros 16,236 (42,195)

Impuesto al Patrimonio 12,080 12,080

Elimina Gastos de ejercicios anteriores 7,087 23,488

Donaciones no deducibles - 9,862

Otros no deducibles 34,376 61,113

BASE PARA IMPUESTO A LA EQUIDAD CREE 770,555

Compensaciones (150,438) (65,455)

BASE PARA IMPUESTO DE RENTA (2) 620,117 (7,376)

Total Impuesto provisionado 211,684 17,082

Provisión de Impuesto Provisión de impuestos a Diciembre de 2013 (millones COP)

(1) La diferencia en cambio sobre inversiones en vinculadas del exterior es contabilizada en el patrimonio, pero fiscalmente se debe

reconocer en la depuración de la renta, a diciembre del 2013 presenta un ingreso de $174.643

(2) La utilidad antes de impuestos contiene eliminaciones de consolidación, mientras que la provisión de impuesto de renta es la

sumatoria del impuesto de todas las compañías.

86 86

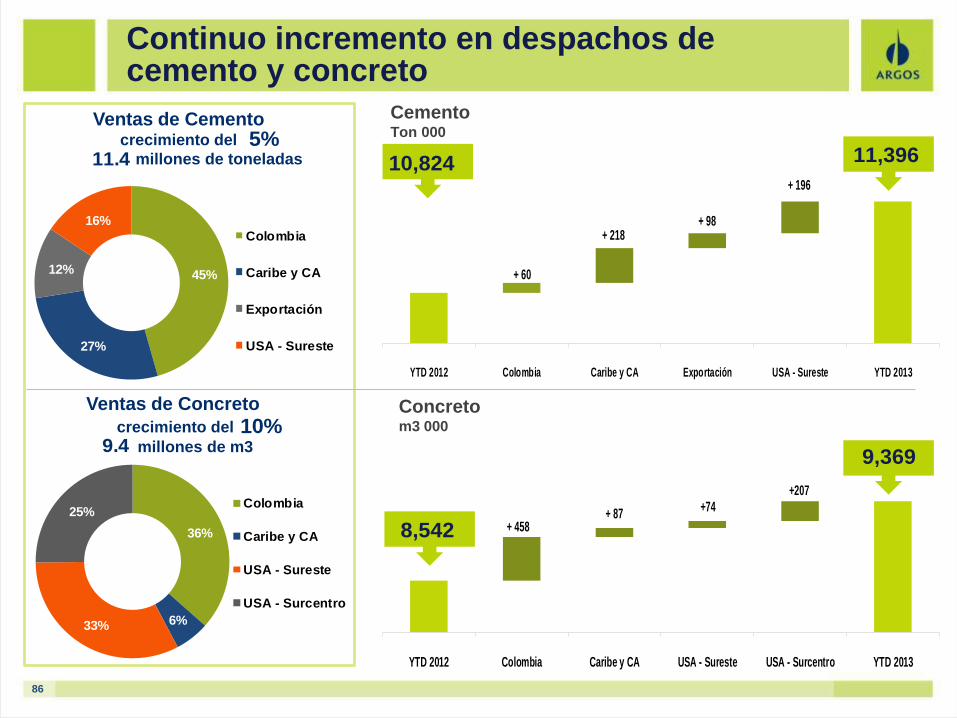

36%

6%33%

25%Colombia

Caribe y CA

USA - Sureste

USA - Surcentro

Continuo incremento en despachos de cemento y concreto

+ 458+ 87

+74+207

YTD 2012 Colombia Caribe y CA USA - Sureste USA - Surcentro YTD 2013

+ 60

+ 218+ 98

+ 196

YTD 2012 Colombia Caribe y CA Exportación USA - Sureste YTD 2013

Cemento Ton 000

Concreto m3 000

10,824 11,396

8,542

9,369

Ventas de Cemento crecimiento del

millones de toneladas

45%

27%

12%

16%

Colombia

Caribe y CA

Exportación

USA - Sureste

11.45%

Ventas de Concreto

crecimiento del millones de m3 9.4 10%

10%

87 87 Junta Directiva

Dividendo Ordinario

Utilidad Neta ($000 millones) Ebitda ($000 millones)

Dividendo Ordinario (COP 000 millones) Dividendo Preferencial (COP 000 millones)

102 112

121 126 132 140

154 166

1.1% 1.2%

1.8%

1.2% 1.2% 1.3%

1.5%

1.7%

2007 2008 2009 2010 2011 2012 2013 2014

Dividendo por Acción Ord Dividend Yield

231 231

3%

2.4%

2013 2014

Dividendo por Acción Pref. Dividend Yield

* Dividend Yiled: Calculado sobre el cierre del año anterior. Precio Cierre Acción Ordinaria 2013: $9.800. Acción Preferencial: $9.750

$ 140 $ 205 $ 67 $ 210 $ 289 $ 370 $ 388 $ 184

84% 63%

208%

69% 53%

44% 55%

130%

2006 2007 2008 2009 2010 2011 2012 2013

Utilidad Neta ($miles mm) Dividendo Total/U. Neta

$ 683 $ 592 $ 652 $ 539 $ 682 $ 791 $ 978

18.9%

23.5% 22.3%

28.2%

23.7%

27.0% 24.5%

2007 2008 2009 2010 2011 2012 2013

EBITDA ($miles mm) Dividendo / EBITDA

88 88

Dividendos - Ordinaria y Preferencial

$ 140 $ 205 $ 67 $ 210 $ 289 $ 370 $ 388 $ 184

84% 63%

208%

69% 53% 44%

55%

130%

2006 2007 2008 2009 2010 2011 2012 2013

Utilidad Neta ($miles mm) Dividendo Total/U. Neta

102 112

121 126 132 140 154

166

1.1% 1.2%

1.8%

1.2% 1.2% 1.3% 1.5%

1.7%

2007 2008 2009 2010 2011 2012 2013 2014

Dividendo por Acción Ord Dividend Yield

231 231

3%

2.4%

2013 2014

Dividendo por Acción Pref. Dividend Yield

$ 117 $ 129 $ 139 $ 145 $ 152 $ 161 $ 214 $ 240

102 112

121 126

132 140

154 166

2007 2008 2009 2010 2011 2012 2013 2014

Total Dividendos ($mm) Dividendo por Acción Ord

Dividendos decretados vs Dividendo por acción Ord. Utilidad neta vs Dividendo/Utilidad neta

Dividendo ordinario vs Dividend yield Dividendo preferencial vs Dividend yield

1 2

3 4

89 89

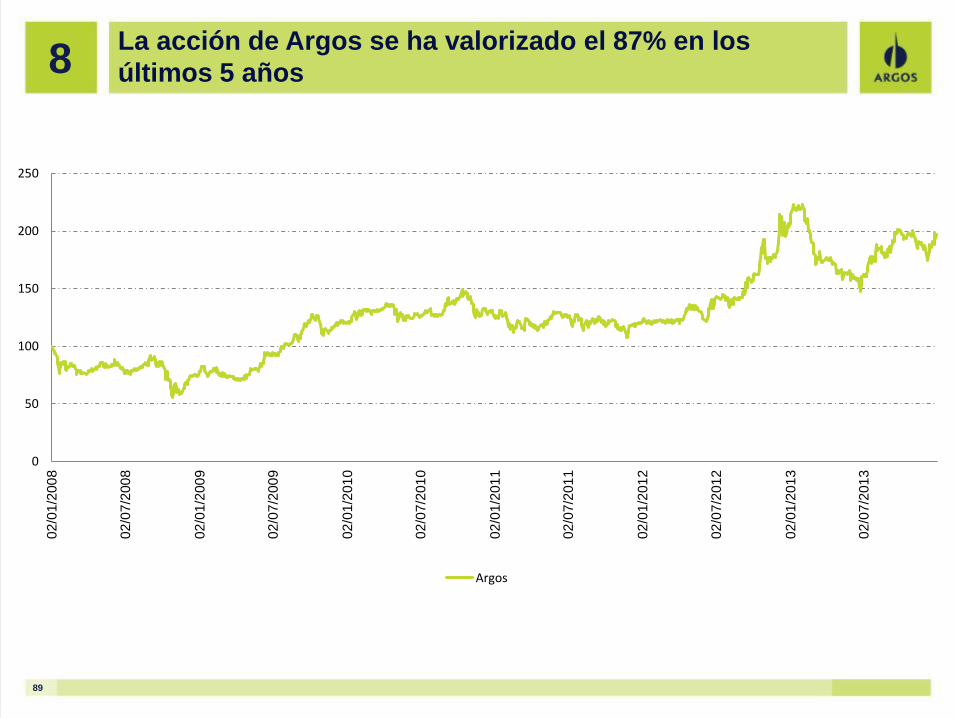

La acción de Argos se ha valorizado el 87% en los

últimos 5 años

0

50

100

150

200

250

02

/01

/200

8

02

/07

/200

8

02

/01

/200

9

02

/07

/200

9

02

/01

/201

0

02

/07

/201

0

02

/01

/201

1

02

/07

/201

1

02

/01

/201

2

02

/07

/201

2

02

/01

/201

3

02

/07

/201

3

Argos

8

90 90

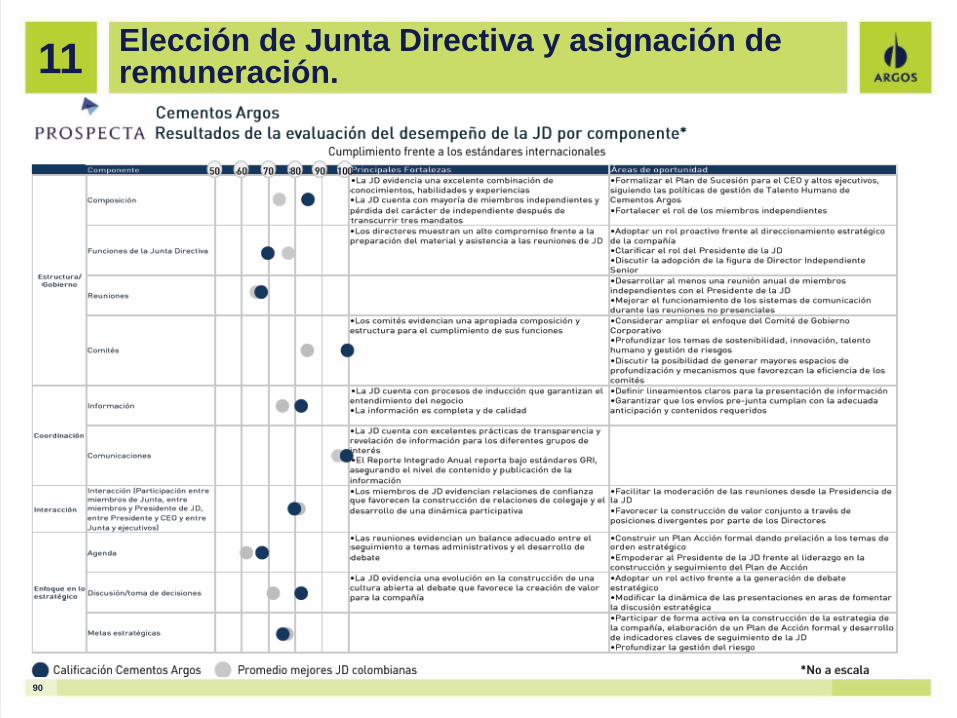

Elección de Junta Directiva y asignación de remuneración. 11

91 91

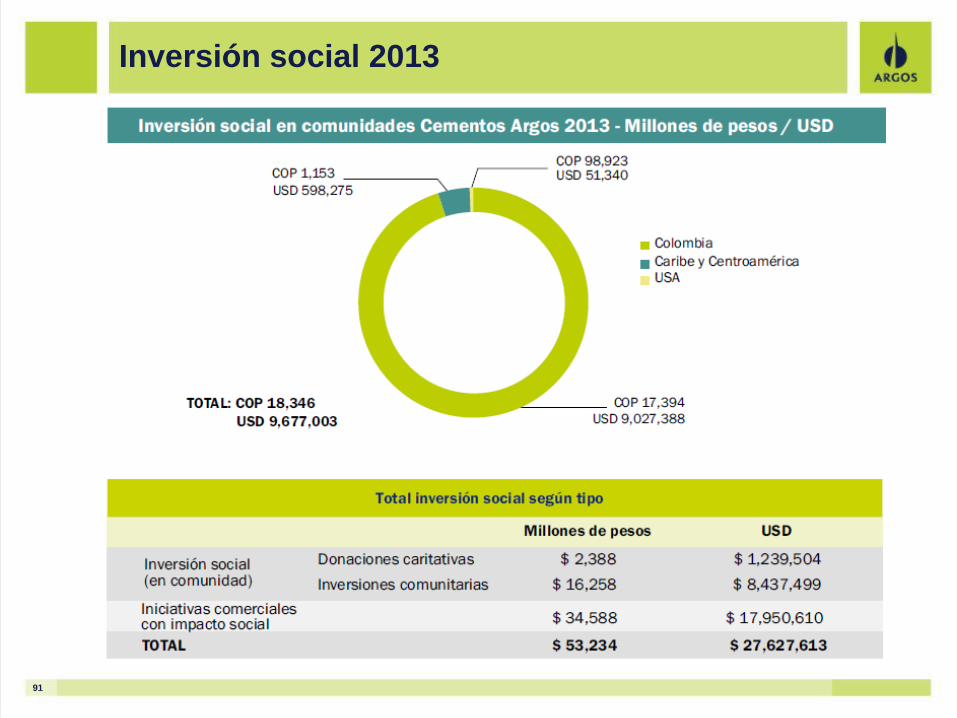

Inversión social 2013

92 92

Inversión en iniciativas de impacto social para clientes y proveedores 2013

93 93

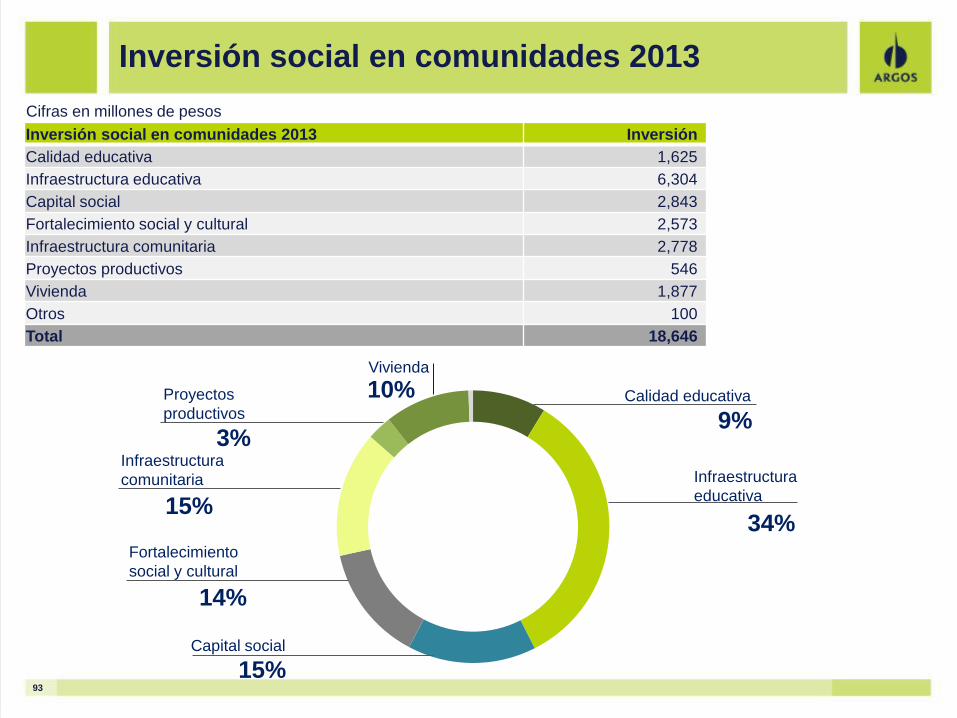

Inversión social en comunidades 2013

Inversión social en comunidades 2013 Inversión

Calidad educativa 1,625

Infraestructura educativa 6,304

Capital social 2,843

Fortalecimiento social y cultural 2,573

Infraestructura comunitaria 2,778

Proyectos productivos 546

Vivienda 1,877

Otros 100

Total 18,646

Cifras en millones de pesos

Capital social

15%

Fortalecimiento

social y cultural

14%

Infraestructura

comunitaria

15%

Proyectos

productivos

3%

Vivienda

10% Calidad educativa

9%

Infraestructura

educativa

34%

94 94

Inversión social 2014

Línea de intervención Inversión

Infraestructura educativa 6,729

Calidad educativa 2,111

Fortalecimiento social y cultural 2,250

Fortalecimiento comunitario 300

Gastos administrativos 610

Total 12,000

Cifras en millones de pesos

56%

18%

19%

2%

5%

Infraestructura educativa

Gastos administrativos

Fortalecimiento comunitario

Fortalecimiento

social y cultural

Calidad educativa