CÁMARA DE COMERCIO DE DEL SUR Y ORIENTE DEL TOLIMA ...

16

INFORME DE AUDITORÍA FINANCIERA CÁMARA DE COMERCIO DE DEL SUR Y ORIENTE DEL TOLIMA VIGENCIA 2016 CGR- CDSIFTCEDR N° 035 NOVIEMBRE-2017

Transcript of CÁMARA DE COMERCIO DE DEL SUR Y ORIENTE DEL TOLIMA ...

INFORME DE AUDITORÍA FINANCIERA

CÁMARA DE COMERCIO DE DEL SUR Y ORIENTE DEL TOLIMA

VIGENCIA 2016

CGR- CDSIFTCEDR N° 035 NOVIEMBRE-2017

NTRALORÍA GERENCIA DEPARTAMENTAL Vi AL LA n L r, 1:1 E3 TGLIMA

Director de Vigilancia Fiscal

ditoría:

Supervisor

Líder de A

Auditor:

Call e 14 No. 3A - 34 • (8)2619620 • lbagué • Colombia • www.contraloriagen.qov.co

INFORME DE AUDITORIA FINANCIERA C MARA DE COMERCIO DEL SUR Y ORIENTE DEL TOLIMA

Contralor G neral de la República

Vice contra bra

Contralor Délegado Sector

Infraestructúra

Directora Etudios Sectoriales

Supervisor nivel Central

Ejecutivo d Auditoría:

Edgardo José Maya Villazón

Gloria Amparo Alonso Másmela

Julián Eduardo Polanía Polanía

Diego Alberto Ospina Guzmán

Martha Marlene Sosa Hernández.

Luis Edgar Michael Rodríguez

Mauricio Barajas Charry

José Fernando Cabezas León

Arcesio Echeverry Almanza

Piedad Helena Cuaspa Portillo

Encargado:

CONTRALORIA GERENCIA DEPARTAMENTAL DENEIRAL DE LA REPÚ BLICA TOLINIA

•

TABLA DE CONTENIDO

Pág.

1. CARTA DE CONCLUSIONES 4

2. RELACION DE HALLAZGOS FINANCIEROS Y PRESUPUESTALES 9

3. ANEXOS 12

Calle 14 No. 3A - 34 • (8)2619620 • !bague • Colombia • www.contraloriagen.ciov.co

el ONTRALORÍA DERENCIA DEPARTAMENTAL NEFLAL OE LA FREPÚBLIOA TOLIMA

1.- CARTA DE CONCLUSIONES

14 No. 3A - 34 • (8)2619620 • lbagué • Colombia • www.contraloriacien.qov.co Cal

CONTRALORÍA DEMENCIA DEPARTAMENTAL ei E N En"L 6E LA FIEP Ú 131_ 1CA TOLINIA

Doctor JAIME EDUARDO MELO PALMA Presidente Ejecutivo Cámara de Comercio del Sur y Oriente del Tolima Espinal, Tolima

La Contraloría General de la República, con fundamento en las facultades otorgadas por el artículo 267 de la Constitución Política y de conformidad con lo estipulado en la Resolución Orgánica No. 0012 del 24 de marzo de 2017, de la Contraloría General de la República , practicó Auditoría Financiera a la Cámara de Comercio del Sur y Oriente del Tolima, al estado de situación financiera del Recurso Público al 31 de Diciembre de 2016 y el Estado de Resultados del Recurso Público por el año terminado en esa fecha. Dichos estados financieros fueron examinados y comparados con los del año anterior, los cuales no fueron auditados por la Contraloría General de la República.

Las políticas contables más significativas establecidas por la Cámara de Comercio del Sur y Oriente del Tolima para la vigencia de 2016, en resumen son las siguientes:

• Bases de preparación. Los estados financieros fueron preparados de acuerdo con las normas contables de información financiera para pequeñas y medianas empresas PYMES, adoptadas en Colombia mediante Decreto 3022 de 2013, Decretos reglamentarios 2129 y 2267 de 2014 y Precepto único Reglamentario 2420 de 2015, actualizado con el Decreto 2496 de 2015. El Estado Financiero de Apertura ESFA fue elaborado a 1 de enero de 2015, siendo periodo de transición hasta el 31 de diciembre de 2015. Los primeros estados financieros bajo NIIF para PYMES fueron a 31 de diciembre de 2016. Los estados financieros fueron presentados en miles de pesos colombianos y clasificados en partida corriente y no corriente.

• Importancia relativa y materialidad. La presentación de los hechos económicos se hace de acuerdo con su importancia relativa o materialidad. En la preparación y presentación de los Estados Financieros de la Cámara de Comercio del Sur y Oriente del Tolima, la materialidad de la cuantía se determinó con relación a los ingresos anuales percibidos por su actividad, se considera como material toda partida que supere el 0,25% con respecto al rubro seleccionado.

• Instrumentos financieros. Clasifica sus activos financieros en las siguientes categorías: - Activos financieros a valor razonable que afecta el resultado, o al costo y — Cuentas por cobrar al método del costo amortizado.

Calle 14 No. 3A - 34 • (8)2619620 • !bague • Colombia • www.contraloriacien.gov.co

ONTRALORÍA GERENCIA DEPARTAMENTAL NERAL_ DE LA REPÚBLICA TOLIMA

• Cuenta por Pagar Comerciales. Se reconocen inicialmente a su valor razona e y posteriormente se remiden a su costo amortizado, usando el método e interés efectivo.

• Propiedades, Planta y Equipo: Se usó el costo atribuido de su propiedad planta y equip como costo atribuido en la fecha de transición para los rubros de terreno y edificios. Para los demás rubros mantuvo su costo histórico. Las propiedades, planta y equipo se reconocen en la contabilidad si, y sólo si, es probable que los beneficios económicos futuros asociados con los elementos vayan a fluir a la Cámara y el costo del elemento pueda determinarse de forma fiable. El reconocimiento de los costos a ser capitalizados de un activo fijo finaliza cuando el elemento se encuentra en el lugar y condiciones necesarias para separar de la forma prevista.

• Provisi nes. La entidad sólo reconoce una provisión cuando: - Tiene una obligaci n presente como resultado de un suceso pasado. — Es probable que tenga e desprenderse de recursos, que incorporen beneficios económicos para e ncelar tal obligación y, - Puede hacerse una estimación fiable del importe de la obligación.

• Reconocimiento de ingresos. Se reconocen los ingresos cuando su importe se puede medir confiablemente, es probable que beneficios económicos fluyan a la entidad en el futuro y el grado de avance en la fecha del balance pueda ser valorado de forma fiable y los costos incurridos y los costos para completarla puedan ser valorados con fiabilidad.

Es respo sabilidad de la administración de la Cámara de Comercio del Sur y Oriente d I Tolima el contenido de la información suministrada y analizada por la Contraloría General de la República. Igualmente, es responsable por la preparaciOn y la correcta presentación de los estados financieros de conformidad con los Decretos 2420 y 2496 de 2015 y demás decretos reglamentarios.

La respohsabilidad de la Contraloría General de la República consiste en producir un informe que contenga una opinión, sobre si los estados financieros del recurso

án preparados, en todos los aspectos significativos, de conformidad con e información financiera y si se encuentran libres de errores materiales, fraude o error, un concepto sobre la evaluación del sistema de control

anciero y una opinión sobre la ejecución presupuestal de la vigencia

público e el marco ya sea p interno fi auditada.

La audito lo que si con las oi NIA emiti

la se llevó a cabo de conformidad con las ISSAI "con arreglo a las NIA, nifica la plena conformidad con todas las NIA aplicables y, en su caso, entaciones suplementarias facilitadas en las notas de Prácticas para las as por la INTOSAI. Tales normas exigen que el auditor cumpla los

Cal 14 No. 3A - 34 • (8)2619620 • Ibagué • Colombia • www contraloria en. ov.co

CONTRALORÍA DERENCIA DEPARTAMENTAL OENERAI_ 0E LA REPÚBLICA TOLIMA

requerimientos de ética así como que planifique y efectúe la auditoría con el fin de obtener una seguridad razonable sobre si los estados financieros están libres de incorrecciones materiales.

La auditoría conlleva la aplicación de procedimientos destinados a obtener evidencia de auditoría sobre los importes y la información revelada en las cifras financieras. Los procedimientos seleccionados dependen del juicio del auditor, incluidas la valoración del riesgo de incorrección material en las cifras financieras, debida a fraude o error.

En la evaluación del riesgo, el auditor considera el control interno del sujeto auditado como relevante para todos sus propósitos, con el fin de diseñar procedimientos de auditoría que sean apropiados en las circunstancias. La auditoría también incluye, la evaluación de las políticas contables aplicadas y de la razonabilidad de las estimaciones contables realizadas por la dirección, así como de la presentación global de las cifras financieras.

La evidencia de auditoría que se ha obtenido proporciona una base suficiente y adecuada para expresar nuestro concepto y opinión del auditor.

En el trabajo de auditoría no se presentaron limitaciones que afectaran el alcance de la misma.

Los hallazgos se dieron a conocer oportunamente a la Entidad dentro del desarrollo de la auditoría, las respuestas de la administración fueron analizadas.

1.1 Opinión sobre los Estados Financieros

En nuestra opinión, los Estados Contables del Recurso Público de la Cámara de Comercio del Sur y Oriente del Tolima presentan razonablemente la situación financiera, en sus aspectos más significativos, por el año terminado el 31 de diciembre de 2016 y los resultados del ejercicio económico del año terminado en la misma fecha, de conformidad con los principios y normas prescritas por las autoridades competentes en los Decretos 2420 y 2496 de 2015, Anexo No. 2 NIIF PYMES y demás decretos reglamentarios.

El total de salvedades detectadas en el desarrollo de la auditoría financiera a la Cámara de Comercio del Sur y oriente del Tolima ascendió a $ 9.63 millones.

1.2 Concepto sobre Control Interno Financiero

Como resultado de la evaluación realizada por la Contraloría al sistema de control interno financiero de la Cámara de Comercio del Sur y Oriente del Tolima en lo que corresponde a los Macroprocesos de Gestión Financiera y Contable y Gestión

Calle 14 No. 3A - 34 • (8)2619620 • Ibagué • Colombia • www.contraloriacien.gov.co

ONTRALORIA t GERENCIA DEPARTAMENTAL ENEF2 L. O E LA Fi E L...1 L- TOLIMA

Presupue del sistem de 1.31, lo

al Contractual y del Gasto, se concluye que la estructura y operatividad de control interno a la fecha de la auditoria presenta una calificación

que lo sitúa en el rango EFICIENTE.

1.3 Opinión sobre la Ejecución del Presupuesto

En nuestra opinión el presupuesto de la Cámara de Comercio del Sur y Oriente del Tolima para la vigencia 2016 fue preparado y ejecutado en todos los aspectos materiales de conformidad con la normatividad presupuestal aplicable, por lo tanto la opinión es razonable

1.4 Relación de Hallazgos

En desarlollo de la presente auditoría, se establecieron dos (2) hallazgos administrativos.

1.5 Plan de Mejoramiento

La Cámari de Comercio del Sur y Oriente del Tolima deberá suscribir y presentar su respectivo Plan de Mejoramiento para los hallazgos incluidos en el presente informe, dentro de los veinte (20) días hábiles siguientes al recibo del presente informe, atendiendo lo señalado por el Sistema de Rendición de Cuentas e Informes -SIRECI-, conforme a lo establecido en la Resolución No.7350 del 29 de noviembre de 2013, proferida por la Contraloría General de la República; norma que regula las modalidades de cuentas, e informes, así como la forma, contenido, términos, prórrogas para la rendición de la misma. Sobre dicho Plan, la CGR no emite prohunciamiento; no obstante será objeto de seguimiento en un próximo proceso alúditor que adelante el órgano competente.

Bogotá,

c, Ü17

.1.JU IÁ/N,ÉpUA DO • .1. Á "I A NÍA Co tralor Delegado Sector Infraestructura Física y Telecomunicaciones Co ercio Exterior y Besarnne5111710-nal--

Preparó: Equipo Revisó: José Fe Aprobado: Dieg Colegiatura Dep Colegiatura Dep

uditor. ando Cabezas León. Supervisor E. y Luis Edgar Mich4eisflodrIguez. Supervisor. Alberto Ospina Guzmán. Director de Vigilancia Fiscal.<

amental N° 051 del 25/10/ 2017 y Comité de EvaluacittlSectorial N° 20 del 10/1 /2017. Jumental Extraordinaria N° 014 del 25/10/ 2017 y Comité de Evaluación Sectorial N° 21 dei 15/11/2017.

Calle 14 No. 3A - 34 • (8)2619620 • lbagué • Colombia • www.contraloriagen.qov.co

CONTRALORÍA DEI:1~1A DEPARTAMENTAL 1:21E N ERA L_ OE LA REPÚBLICA. TOLIMA

1. RELACION DE HALLAZGOS FINANCIEROS Y PRESUPUESTALES

Hallazgo No. .1 - Registro de activos en cuentas de gastos. Administrativo

Manual de políticas y procedimientos contables estimaciones y errores para NIIF, de la Cámara de Comercio del Sur y Oriente del Tolima: Para el reconocimiento una partida dentro de propiedad, planta y equipo, La Cámara de Comercio del Sur y Oriente del Tolima, estableció como monto mínimo 2.5 SMLV, Una partida inferior a este monto se reconoce en el resultado del periodo. Esta premisa es evaluada, analizada y reconocida de acuerdo a las cantidades y al valor individual de la partida a capitalizar.

El reconocimiento de los costos a ser capitalizados de un activo fijo finaliza cuando el elemento se encuentra en el lugar y condiciones necesarias para operar de la forma prevista.

Decreto 2650 de 1993. Descripción grupo 15 Propiedad, planta y equipo: Comprende el conjunto de las cuentas que registran los bienes de cualquier naturaleza que posea el ente económico, con carácter permanente para el desarrollo del giro normal de sus negocios o que se poseen por el apoyo que prestan en la producción de bienes y servicios, por definición no destinados para la venta en el curso normal de los negocios. Las Propiedades Planta y Equipo deben registrarse al costo de adquisición o construcción, del cual forman parte los costos directos e indirectos causados hasta el momento en que el activo se encuentre en condiciones de utilización o en condiciones de puesta en marcha o enajenación, tales como los de ingeniería, supervisión, impuestos, corrección monetaria e intereses.

Disposiciones que no se tuvieron en cuenta por parte de la Cámara y generan el siguiente hallazgo:

La Cámara de Comercio del Sur y Oriente del Tolima, durante la vigencia 2016, no reconoció como activos los siguientes elementos por $9.630.766, sino que los registró como gastos:

Tabla No. 1 Activos No reconocidos

No Descripción Valor Comprobante (clase-cbte)

Cuenta en que se registró

Propiedad, planta y equipo

1 Suministro de materiales para instalación de aires acondicionados 2.567.000 03-69 51452011

2 Suministro de materiales para la red de datos de la nueva oficina de Desarrollo empresarial 1.496.497 03-85 51500511

Callé 14 No. 3A - 34 • (8)2619620 • lbagué • Colombia • www.contraloria•en.sov.co 9

Sumi istro de cámara tipo domo DAHUA HDC I infrarroja, video valium, adaptador e instalación Diferidos

3 1.816.000 03-49 51452011

Licencia VIP ADOBE CREATIVE CLOUD para entro empresarial TOT L

Fuente: Equipo uditor

1 3.751.269 03-25 51452511

9.630.766

CONTRALORÍA DERENCIA DEPARTAMENTAL CIIENEFAL- OE LA R F'i...1113L. 1CA 1 TOLIMA

Lo anterior, debido a incorrecta decisión de la administración de la entidad, al no aplicar en forma uniforme su política contable, lo que originó una subestimación del activo n $9.630.766 y una sobreestimación del gasto en la misma cuantía.

Hallazgo No. 2 — Cuentas por cobrar a Cámara de Comercio Público. Administrativo

Decreto 41698 de 2005. Artículo 2: En el sistema de información contable de las Cámaras Ade Comercio se deberán registrar en forma separada los ingresos, gastos, activos, pasivos y patrimonio de carácter público, de cualesquiera otros que provengan de fuentes privadas. Para estos fines, se atenderán las instrucciones que impartan las autoridades competentes.

Capítulo 43, Decreto 1074 de 2015. Artículo 2.2.2.43.1. Ingresos Públicos. Los ingresos de origen público correspondientes a las funciones registrales de las Cámaras de Comercio previstos en la ley, y los bienes adquiridos con estos, serán contabilizados como activos en su balance, en la forma prevista en este capítulo. Tales bienes e ingresos están afectos a las funciones atribuidas a estas entidades por la ley o por el Gobierno Nacional en aplicación del numeral 12 del artículo 86 del Código de Comercio.

Decreto 2650 de 1993, Descripción grupo 13 — DEUDORES: Comprende el valor de las deudas a cargo de terceros y a favor del ente económico, incluidas las comerciales y no comerciales. Dinámica cuenta 1305- Clientes: Registra los valores a favor del ente económico y a cargo de clientes nacionales y/o extranjeros de cualquier naturaleza, por concepto de ventas de mercancías, productos terminados, servicios y contratos realizados en desarrollo del objeto social principal así como la financiación de los mismos.

MANUAL DE POLITICAS Y PROCEDIMIENTOS CONTABLES, ESTIMACIONES Y ERRORES PARA NIIF, CAMARA DE COMERCIO DEL SUR Y ORIENTE DEL TOLIMA. Activo Financiero: es cualquier activo que sea: a) Efectivo, b) Un instrume to de patrimonio de otra entidad, c) Un derecho contractual. (...) Son consider os como activos financieros los siguientes: Disponible y depósitos en efectivo, Cartera comercial y cuentas por cobrar, Deudores varios, Activo circulant inversiones. Medición Inicial. En el reconocimiento inicial La Cámara de

Cale 14 No. 3A - 34 • (8)2619620 • I bague • Colombia • www.contraloriacen.cov.co 10

CONTRALORÍA C4EPIENCSIA OEPARTAINENTAL Ci E N En...1_ t'e LA RE 1,Ú t_ TC)L1hAA

Comercio del Sur y Oriente del Tolima, medirá un activo o pasivo financiero al precio de transacción (incluyendo los costos de transacción excepto en la medición inicial de los activos y pasivos financieros que se miden al valor razonable con cambios en resultados). (...) Para aquellas cuentas por cobrar de periodicidad inferior a un año y que no comprendan el cobro de intereses, su registro se hará por el método del costo o valor nominal.

Disposiciones que no se tuvieron en cuenta por parte de la Cámara y generan el siguiente hallazgo

La Cámara de Comercio del Sur y Oriente del Tolima, presentó en el balance público con corte a 31 de diciembre de 2016, un saldo de $400.390.402,51, registrados en el activo, cuenta 1305 clientes, subcuenta 1305014 denominada "Cámara de Comercio Público", la cual contiene movimientos de ajustes y traslados entre recursos de origen público y privado que no fueron debidamente conciliados y cancelados.

Lo anterior debido a falta de control en el registro de operaciones contables financiadas con recursos públicos, lo que generó que la entidad registre en el balance público una cuenta por cobrar sobre sí misma, presentando una sobreestimación en la cuenta 1305 - Clientes y subestimación de la cuenta grupo 11 — Efectivo y equivalente al efectivo.

Calle 14 No. 3A - 34 • (8)2619620 • lbagué • Colombia • www.contraloriacien.qov.co 11

10) CONT RALO RÍA Ele EhIC IA OE PARTAN.' ~TAL GENERAL [DE LA rxeeútaL.ic.,A,. Í TOLIMA

ANEXO No 1.- ESTADOS FINANCIEROS

Adlirishk Camara de Gurarriio wit Sur y hiede del loba

r. Per une Regshn EnTromsti-2 y Come

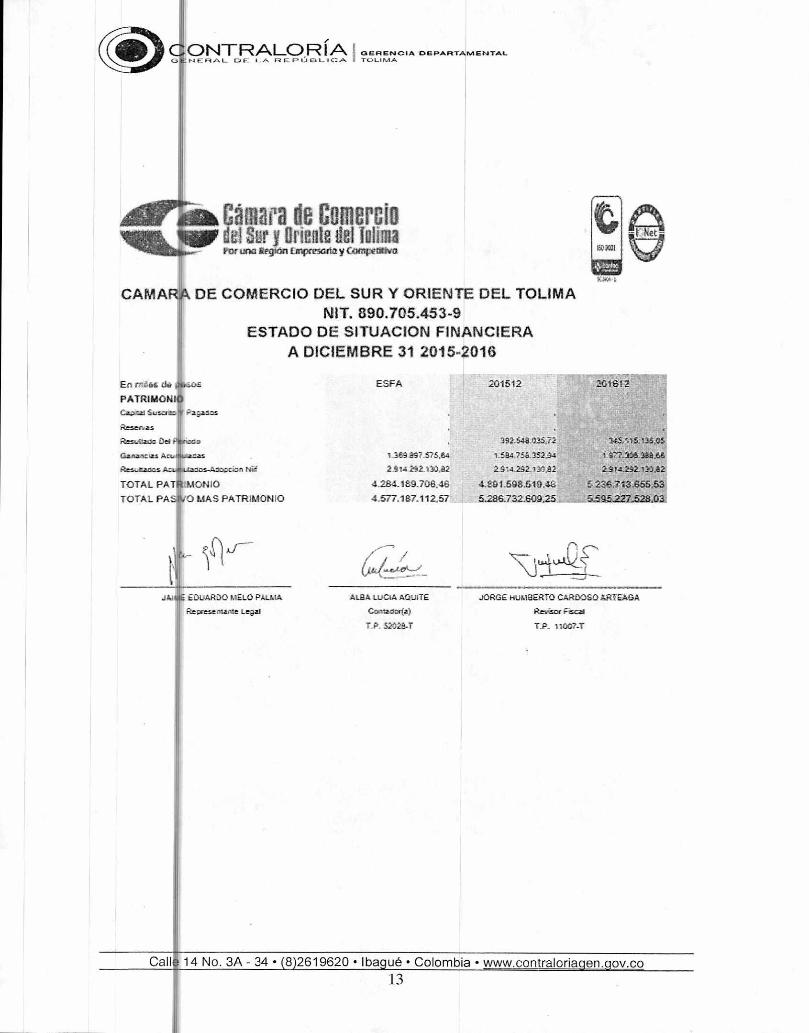

CAMARA DE COMERCIO DEL SUR Y ORIENTE DEL TOLIMA NIT. 890.705.453-9

ESTADO DE SITUACION FINANCIERA A DICIEMBRE 31 2015-2016

En mies de pesos ESFA 201512 1?-5111511141219.1 ACTIVOS

ACTIVOS CORRIENTES

E.Soctiya N"Entrivarentes At Efocima 111:114,421,72 í 417 166 1i4 In: 110A11..61'

Activos Financieras +,55 4061

Deudores Oonterciales Y Otras Ct.emas Per Cobrar 599.624 529.22 457,216 5(...,2.0.7.105.7

Activas Por Irnpuo-MosCanionaes 47.841, skt 215.277

Otras A cívos No Financieras

TOTAL ACTIVOS CORRIENTES 781.E86.607,5 5 1.263.763.255.5 1.215.9E932 7,S4

ACTIVOS NO CORRIENTES

Activos Financiaras

Propiodaisos, PlaitaY E.raaioo 4.610381 261,92 4.102.989,155,75 42794.251 4C/)61 Activas imana es

Propio= cies De friversian

&ars Activas No Financieras

TOTAL ACTIVOS NO CORRIENTES 4,616.161.261X 4.002_569..35S,75 A.116.256.4110. a4

TOTAL ACTIVOS 4.792.047.889.87 5.286 .732.109,25. 5.595 227.523,03

PASIVOS

PASIVOS CORRIENTES

Prestamos Y Oatigacíones

Aareedares Carnerdates Y Otras Cvent= Por Pagar 1 1 1.asa.94h,s2 140.ADE.1.620,54 61.5.55 ',97 Otras Pasivos

traposas Diferidos

54.560.626,95 65611125,91 gt. 52.2.357 A 1

Provisiones £.45,

Beneficias A Las Empleados 110.979.142,54 149.92049154

irnraiesas. et. Corriera= 10.508,592, .1.§.1.7á.142 76 512.9-17 fi

TOTAL PASIVOS CORRIENTES- 292.997.4-0631 39.E.124. 089,77 Z.1...5 .9•.:113.572 5

PASIVOS NO CORRIENTES

Pro-xara= Y Ottigacianes

Beneficias A Loa Erni:lea:1E6

ingresas Oleadas

Pravosiones

Otos Pasivas

TOTAL PASIVOS NO CORRIENTES

TOTAL PASIVOS

291997406.11 395.134_089,7; -.W8,513,372.5'

Calle 14 No. 3A - 34 • (8)2619620 • lbagué • Colombia • www.contraloria. en. ov.co 12

ONTRALO R íA E R EN CIA DEPARTA.NIENTAL ti e: ■-,/ a_ (_) Ea I- I C ; rounnA

Cámala e Cumeraill del Sur y Orieute del lulirna Por uno Región Lista y <ornyentnio

2O1G12

CAMAR DE COMERCIO DEL SUR Y ORIENTE DEL TOLIMA NIT. 890.705.453-9

ESTADO DE SITUACION FINANCIERA A DICIEMBRE 31 2015-2016

nnZas cI

PATRIMONI Capaa.I ?nanas

Rese"as Rasad!~ ed a

Ganancias Act, zas Élr..Qaanes Ani os-Asesscian NW

TOTAL PAT IMONIO TOTAL PA 'O MAS PATRIMONIO

ESFA 201512

292.54,1035,72 345,111 1)-5 tiaaatta..575,64 1.1.94 73.11.52;14 17-7.1%.1.4a.td 2514.292.113.82 291a 2;'2 2.914.212.1».a2

4.284_189.708.46 4.891.598.519,48, 5.228.713855,53 4.577.187.112,57 5.288.732.609,25 5.59,5227_528.03

.11EDUARDO tAELO PÁLASA Represenname Lega!

ALBA LUCIA AQUITE Carnacloria)

s2O2a-T

JORGE HILIMGERTO CARGOSO ÁIRTEAGÁ Remsor Ffswe

T.P_ 11007-T

Cali, 14 No. 3A - 34 • (8)2619620 • lbagué • Colombia • www.contraloriacien.qov.co 13

CONTRALORÍA GERENCIA DEPARTAMENTAL GENERAL O E LA Fi E F, ü Es I_ ICA. TOLIMA

irak CIM8P8 10 Corlo nhy del s y klolig Éd ISBN Ptftt/OF101frtyll rssia OnftlIvo

CAMARA DE COMERCIO DEI SUR Y ORIENTE DEL TOLIMA

NIT. 890.705.453-9 ESTADO DE RESULTADOS INIEGRAL

A DICIEMBRE 31 2015-2016

201512 201612 En miles de pesos Pa Pa ingresos De Actividades Ordinarias 2.522_95101342 2.479.491652,77 Costa De Ventas

Ganancia bruta 2322.968.018A2 2.479.490.652.77 Otros Ingresos 170256.315,25 161.099.255,15

Costos De Distdbucia=t4

Gastos De Administraca'N 2..002,418.593,7 2.693.424.602,16

Otros Gastos 162.955.893,56 127.1213,143,08

Resultados de actividades de !s al 528_351_859.41 420_039.190.68 Ingresa Financiero 13_573.119.28 75.966.879.43 Costos Finalciems

Costo financiero neto retadoras

13.573.119.28 75.966.879.43

Depreciaciones 149.578.942,97 150.890.904,96 Amortizaciones

Ganancias o perdidas antes da Irn knpuesta Sobre Renta Cornente

392_548.03532 345.115.136.05

Resultado del periodo 392.548.03532 345.115.136,05

Otros Resultados Integrales Ganancias A.lisriales Por Planes De .91

Otro resultado integral del año

Resultado integral del año

Jmul. EDuÁRDO ata.° PALMA

Representante Legzí

Mak Luan ACmaTE

Conta:~(i)

T.P.52a2L-T

JORGÉ i-rum6ER70 CARrek50APr.75144

Pevkaf

T.P.11007-T

Calle 14 No. 3A - 34 • (8)2619620 • Iba en. ov.co ué • Colombia • www.contraloria 14

ONTRALO R GERENCIA DEPARTAMENTAL 1) E LA F4 E r'Ú 11LIC:A rCLIMA

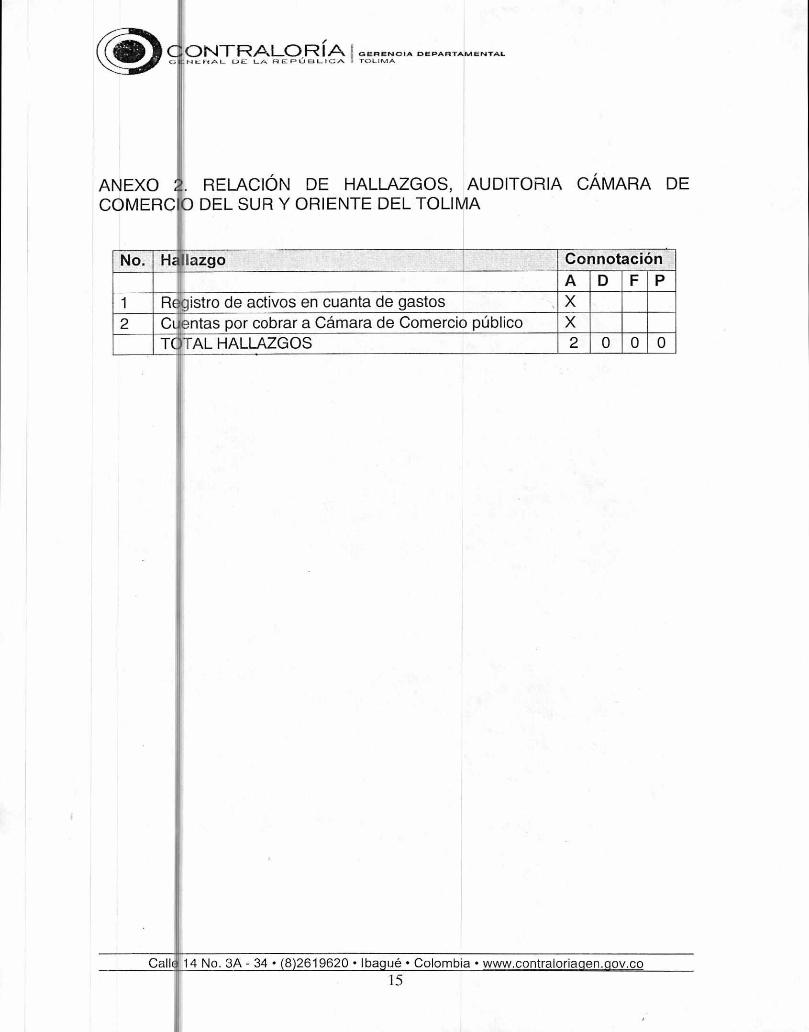

ANEXO RELACIÓN DE HALLAZGOS, AUDITORIA CÁMARA DE COMERC DEL SUR Y ORIENTE DEL TOLIMA

No. H4lazgo Connotación A D FP

1 Registro de activos en cuanta de gastos X 2 Cuentas por cobrar a Cámara de Comercio público X

TOTAL HALLAZGOS 2 0 0 0

Cali 14 No. 3A - 34 • (8)2619620 • lbagué • Colombia • www.contraloriacien.gov.co 15