Clase 5: Teor a Macrodin amica - carlos-rojas-quiroz ... · Clase anterior I La clase pasada...

59

Clase 5: Teor´ ıa Macrodin´ amica Carlos Rojas Quiroz Universidad Nacional de Ingenier´ ıa 27 de setiembre

Transcript of Clase 5: Teor a Macrodin amica - carlos-rojas-quiroz ... · Clase anterior I La clase pasada...

Clase 5: Teorıa Macrodinamica

Carlos Rojas Quiroz

Universidad Nacional de Ingenierıa

27 de setiembre

Contenido

Clase anterior

Economıa abierta

[Schmitt-Grohe and Uribe, 2003]

[Aguiar and Gopinath, 2007]

Clase anterior

I La clase pasada seguimos introduciendo modificaciones almodelo RBC basico:

1. Costos de ajuste al capital y a la inversion.2. Introduccion de un choque especıfico a la inversion

correlacionado con el choque de productividad agregada.3. Trabajo indivisible.4. Economıa abierta5. Una primera aproximacion de dinero en RBC (tema a

desarrollar despues del parcial).

I Hoy analizaremos mas a profundidad modelos de economıaabierta.

Contenido

Clase anterior

Economıa abierta

[Schmitt-Grohe and Uribe, 2003]

[Aguiar and Gopinath, 2007]

Economıa abierta

I Modelos RBC de economıa pequena y abierta (SOE) incluyenpor lo general un activo internacional libre de riesgo que loshogares pueden obtener sin que hayan presiones sobre la tasade interes externa.

I Ello genera, principalmente, dos dificultades tecnicas:

1. En la economıa hay dos activos (Kt y Dt) que dan el mismoretorno, por lo que -en ausencia de cualquier costo detransaccion entre ellos- su demanda esta indeterminada.

2. Se generan multiples estados estacionarios: diferentes nivelesde activos internacionales generan diferentes estadosestacionarios.

Economıa abierta

I Para lidiar con el primer problema se anade un costo de ajusteal capital con el fin de que se determine la eleccion entrecapital y el activo internacional.

I Para solucionar el segundo punto asumıamnos que la tasa deinteres internacional crece conforme la deuda aumenta.

I Sin embargo, hay varias formas de “cerrar” un RBC paraEPAs. La idea es evitar que el activo internacional tenga unadinamica explosiva.

Contenido

Clase anterior

Economıa abierta

[Schmitt-Grohe and Uribe, 2003]

[Aguiar and Gopinath, 2007]

[Schmitt-Grohe and Uribe, 2003]

I Los autores tienen como objetivo evaluar cuantitativamentecinco formas distintas de inducir estacionariedad en unmodelo RBC para EPAs.

1. Factor de descuento endogeno o preferencias a la Usawa(interno y externo).

2. Tasa de interes elastica respecto a la deuda.3. Costos de ajuste de portafolio.4. Mercado de activos completo.

I Se encuentra que cualquiera de estas especificaciones generaresultados cuantitativamente similares respecto a los segundosmomentos del modelo y a las funciones impulso respuesta.

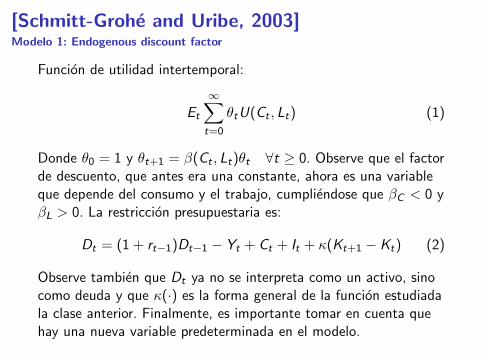

[Schmitt-Grohe and Uribe, 2003]Modelo 1: Endogenous discount factor

Funcion de utilidad intertemporal:

Et

∞∑t=0

θtU(Ct , Lt) (1)

Donde θ0 = 1 y θt+1 = β(Ct , Lt)θt ∀t ≥ 0. Observe que el factorde descuento, que antes era una constante, ahora es una variableque depende del consumo y el trabajo, cumpliendose que βC < 0 yβL > 0. La restriccion presupuestaria es:

Dt = (1 + rt−1)Dt−1 − Yt + Ct + It + κ(Kt+1 − Kt) (2)

Observe tambien que Dt ya no se interpreta como un activo, sinocomo deuda y que κ(·) es la forma general de la funcion estudiadala clase anterior. Finalmente, es importante tomar en cuenta quehay una nueva variable predeterminada en el modelo.

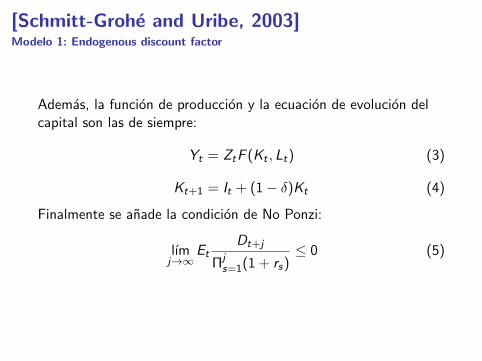

[Schmitt-Grohe and Uribe, 2003]Modelo 1: Endogenous discount factor

Ademas, la funcion de produccion y la ecuacion de evolucion delcapital son las de siempre:

Yt = ZtF (Kt , Lt) (3)

Kt+1 = It + (1− δ)Kt (4)

Finalmente se anade la condicion de No Ponzi:

lımj→∞

EtDt+j

Πjs=1(1 + rs)

≤ 0 (5)

[Schmitt-Grohe and Uribe, 2003]Modelo 1: Endogenous discount factor

El lagrangiano de valor presente es:

` =∞∑t=0

θt [U(Ct , Lt)+

λt(Dt − (1 + rt−1)Dt−1 + Yt − Ct − It − κ(Kt+1 − Kt))]+

ηt(θt+1 − β(Ct , Lt)θt)

El consumidor elegira los niveles de Ct , Lt , Dt , Kt+1 y θt+1 quemaximicen su utilidad.

[Schmitt-Grohe and Uribe, 2003]Modelo 1: Endogenous discount factor

[Kt+1] :λt [1 + κ′(Kt+1 − Kt)] = β(Ct , Lt)Etλt+1 × ...

...× [Zt+1FK (Kt+1, Lt+1) + 1− δ + κ′(Kt+2 − Kt+1)](6)

[Ct ] : λt = UC (Ct , Lt)− ηtβC (Ct+1, Lt+1) (7)

[Lt ] : −UL(Ct , Lt) + ηtβL(Ct , Lt) = λtZtFL(Kt , Lt) (8)

[Dt ] : λt = β(Ct , Lt)(1 + rt)Etλt+1 (9)

[θt+1] : ηt = −EtU(Ct+1, Lt+1) + Etηt+1β(Ct+1, Lt+1) (10)

[Schmitt-Grohe and Uribe, 2003]Modelo 1: Endogenous discount factor

Note que las CPO’s que se obtienen derivando el consumo y eltrabajo ahora contiene un termino adicional debido a la forma demodelar el factor de descuento endogeno. El modelo se cierra conel supuesto de la tasa de interes internacional y el proceso AR(1)para la PTF:

rt = r (11)

lnZt+1 = ρlnZt + εt+1 (12)

[Schmitt-Grohe and Uribe, 2003]Modelo 1: Endogenous discount factor

Equilibrio competitivo

Es un conjunto de procesos {Dt ,Ct , Lt ,Yt , It ,Kt+1, ηt , λt}∞t=0 quesatisfacen las ecuaciones 2-10, todas con igualdad, dadas lasecuaciones 11 y 12 y los valores Z0,D−1,K0.

[Schmitt-Grohe and Uribe, 2003]Modelo 1: Endogenous discount factor

Las formas funcionales especıficas que se utilizan son:

U(Ct , Lt) =[Ct − ω−1Lωt ]1−γ − 1

1− γ(13)

β(Ct , Lt) = [1 + Ct − ωLωt ]−ψ1 (14)

F (Kt , Lt) = Kαt L

1−αt (15)

κ(X ) =κ

2X 2 (16)

[Schmitt-Grohe and Uribe, 2003]Modelo 1: Endogenous discount factor

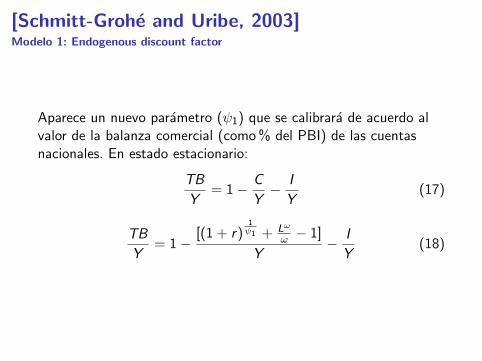

Aparece un nuevo parametro (ψ1) que se calibrara de acuerdo alvalor de la balanza comercial (como % del PBI) de las cuentasnacionales. En estado estacionario:

TB

Y= 1− C

Y− I

Y(17)

TB

Y= 1−

[(1 + r)1ψ1 + Lω

ω − 1]

Y− I

Y(18)

[Schmitt-Grohe and Uribe, 2003]Modelo 1a: Endogenous discount factor without internalization

Una formulacion alternativa del anterior modelo es suponer que elfactor de descuento tiene componentes externos (es decir, dependedel nivel de consumo y trabajo agregado de la economıa, que elindividuo toma como dados), tal que:

θt+1 = β(Ct , Lt)θt ∀ t ≥ 0 (19)

Dado que se asume que todos los individuos son iguales, entoncesen equilibrio:

Ct = Ct (20)

Lt = Lt (21)

[Schmitt-Grohe and Uribe, 2003]Modelo 1a: Endogenous discount factor without internalization

CPOs:

[Kt+1] :λt [1 + κ′(Kt+1 − Kt)] = β(Ct , Lt)× ...

...× Etλt+1[Zt+1FK (Kt+1, Lt+1) + 1− δ + κ′(Kt+2 − Kt+1)](22)

[Ct ] : λt = UC (Ct , Lt) (23)

[Lt ] : −UL(Ct , Lt) = λtZtF (Kt , Lt) (24)

[Dt ] : λt = β(Ct , Lt)(1 + rt)Etλt+1 (25)

[Schmitt-Grohe and Uribe, 2003]Modelo 1a: Endogenous discount factor without internalization

Equilibrio competitivo

Es el conjunto de procesos{Dt ,Ct , Lt , Ct , Lt ,Yt , It ,Kt+1, λt

}∞t=0

que satisface las ecuaciones 2-5 y 20-25, todas con igualdad, dadaslas ecuaciones 11 y 12 y los valores Z0,D−1,K0.

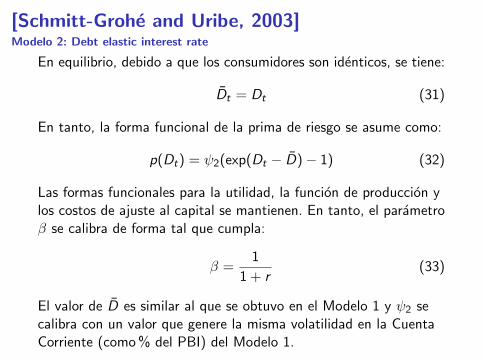

[Schmitt-Grohe and Uribe, 2003]Modelo 2: Debt elastic interest rate

En este modelo se asume que la tasa de interes domestica escreciente en el nivel agregado de deuda externa (Dt):

rt = r + p(Dt) (26)

Donde p(·) es estrictamente creciente. Ademas, en este modeloasumimos un factor de descuento constante, tal que ahora θt = βt ,donde β ∈ (0, 1).

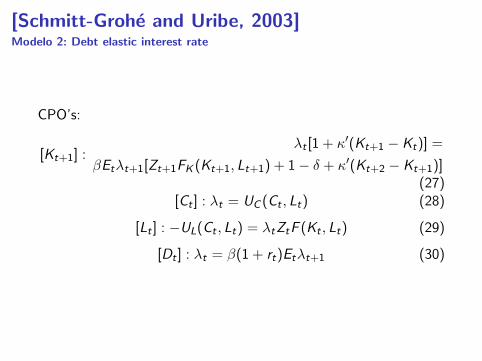

[Schmitt-Grohe and Uribe, 2003]Modelo 2: Debt elastic interest rate

CPO’s:

[Kt+1] :λt [1 + κ′(Kt+1 − Kt)] =

βEtλt+1[Zt+1FK (Kt+1, Lt+1) + 1− δ + κ′(Kt+2 − Kt+1)](27)

[Ct ] : λt = UC (Ct , Lt) (28)

[Lt ] : −UL(Ct , Lt) = λtZtF (Kt , Lt) (29)

[Dt ] : λt = β(1 + rt)Etλt+1 (30)

[Schmitt-Grohe and Uribe, 2003]Modelo 2: Debt elastic interest rate

En equilibrio, debido a que los consumidores son identicos, se tiene:

Dt = Dt (31)

En tanto, la forma funcional de la prima de riesgo se asume como:

p(Dt) = ψ2(exp(Dt − D)− 1) (32)

Las formas funcionales para la utilidad, la funcion de produccion ylos costos de ajuste al capital se mantienen. En tanto, el parametroβ se calibra de forma tal que cumpla:

β =1

1 + r(33)

El valor de D es similar al que se obtuvo en el Modelo 1 y ψ2 secalibra con un valor que genere la misma volatilidad en la CuentaCorriente (como % del PBI) del Modelo 1.

[Schmitt-Grohe and Uribe, 2003]Modelo 2: Debt elastic interest rate

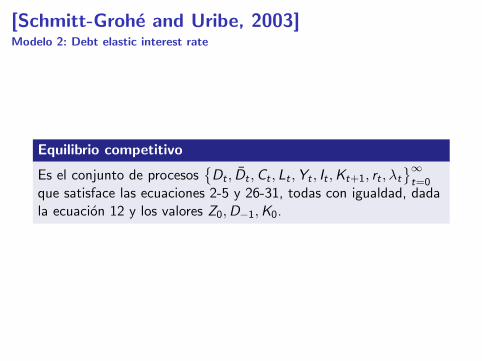

Equilibrio competitivo

Es el conjunto de procesos{Dt , Dt ,Ct , Lt ,Yt , It ,Kt+1, rt , λt

}∞t=0

que satisface las ecuaciones 2-5 y 26-31, todas con igualdad, dadala ecuacion 12 y los valores Z0,D−1,K0.

[Schmitt-Grohe and Uribe, 2003]Modelo 3: Portfolio adjusment cost

En este modelo la estacionariedad es inducida por la presencia decostos convexos que enfrenta el consumidor por mantener activosen cantidades diferentes al nivel de largo plazo de los mismos. Aquıasumimos que rt = r . En este modelo la restriccion presupuestariaes:

Dt = (1 + rt−1)Dt−1−Yt +Ct + It +κ(Kt+1−Kt) +ψ3

2(Dt − D)2

(34)

[Schmitt-Grohe and Uribe, 2003]Modelo 3: Portfolio adjusment cost

CPO’s: las mismas del modelo anterior, salvo que ahora semodifica la CPO asociada a Dt :

λt [1− ψ3(Dt − D)] = β(1 + rt)Etλt+1 (35)

Si el hogar decide pedir prestado una unidad adicional, entonces elconsumo actual se incrementa por una unidad menos el costomarginal de ajuste de portafolio. El siguiente perıodo el hogar pagala deuda adicional mas los intereses.

[Schmitt-Grohe and Uribe, 2003]Modelo 3: Portfolio adjusment cost

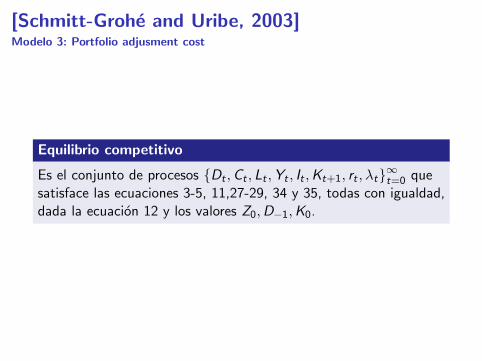

Equilibrio competitivo

Es el conjunto de procesos {Dt ,Ct , Lt ,Yt , It ,Kt+1, rt , λt}∞t=0 quesatisface las ecuaciones 3-5, 11,27-29, 34 y 35, todas con igualdad,dada la ecuacion 12 y los valores Z0,D−1,K0.

[Schmitt-Grohe and Uribe, 2003]Modelo 3: Portfolio adjusment cost

La calibracion sigue siendo la misma que en los modelos anteriorespara los parametros en comun. Aca tambien asumimos queβ = 1

1+r . Esto nos permite calibrar de forma independiente el valor

de Dt en estado estacionario, tal que D = D. El valor de D esigual a la de los modelos 1 y 2. Finalmente, el parametro ψ3 secalibra de forma tal que genere una dinamica (funcion impulsorespuesta) de la Cuenta Corriente (como % del PBI) similar que ladel modelo 1 y 2.

[Schmitt-Grohe and Uribe, 2003]Modelo 4: Complete asset markets

Hasta ahora hemos supuesto mercados incompletos: losconsumidores tienen acceso a un solo activo financiero que pagauna tasa de interes real libre de riesgo. Ahora, los agentes tienenacceso a un mercado de activos completos: hay un precio por elactivo en cada estado del mundo. Por sı solo, este supuesto inducela estacionariedad. La nueva restriccion presupuestaria es:

Etrt+1Bt+1 = Bt + Yt − Ct − It − κ(Kt+1 − Kt) (36)

Donde Bt+1 es una variable aleatoria que indica el numero deactivos comprados en el perıodo t que generaran una ganancia encada estado del perıodo t + 1. La variable rt+1 es el precio en elperıodo t de un activo que pagara una unidad del bien de consumoen un estado particular del perıodo t + 1, dividido por laprobabilidad de ocurrencia de dicho estado dado el conjunto deinformacion disponible en t.

[Schmitt-Grohe and Uribe, 2003]Modelo 4: Complete asset markets

La condicion de No Ponzi es:

lımj→∞

Etqt+jBt+j ≥ 0 (37)

Que se cumple en todos los perıodos y en todos los estadosposibles. La variable qt es el precio en el perıodo inicial de unaunidad del bien que sera entregado en un estado particular delperıodo t, dividido por la probabilidad de ocurrencia de dichoestado, dado el conjunto de informacion disponible en el perıodoinicial:

qt = r1r2...rt (38)

Siendo q0 ≡ 1. La CPO asociada al consumo es:

λtrt+1 = βλt+1 (39)

Ojo: en cada perıodo t hay una CPO para cada posible estado ent + 1.

[Schmitt-Grohe and Uribe, 2003]Modelo 4: Complete asset markets

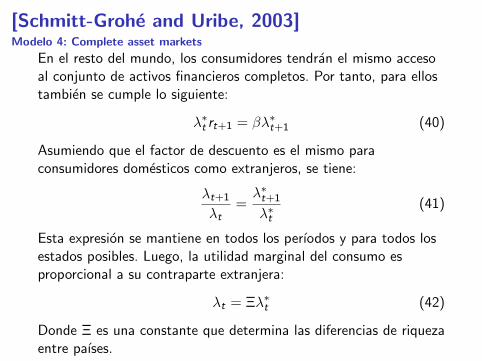

En el resto del mundo, los consumidores tendran el mismo accesoal conjunto de activos financieros completos. Por tanto, para ellostambien se cumple lo siguiente:

λ∗t rt+1 = βλ∗t+1 (40)

Asumiendo que el factor de descuento es el mismo paraconsumidores domesticos como extranjeros, se tiene:

λt+1

λt=λ∗t+1

λ∗t(41)

Esta expresion se mantiene en todos los perıodos y para todos losestados posibles. Luego, la utilidad marginal del consumo esproporcional a su contraparte extranjera:

λt = Ξλ∗t (42)

Donde Ξ es una constante que determina las diferencias de riquezaentre paıses.

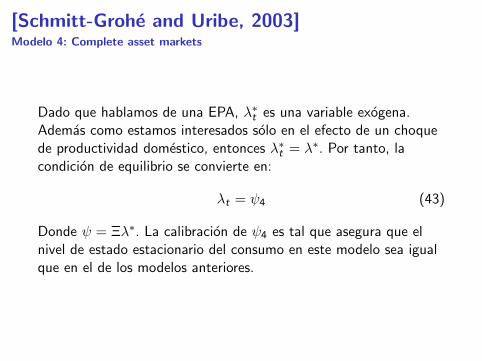

[Schmitt-Grohe and Uribe, 2003]Modelo 4: Complete asset markets

Dado que hablamos de una EPA, λ∗t es una variable exogena.Ademas como estamos interesados solo en el efecto de un choquede productividad domestico, entonces λ∗t = λ∗. Por tanto, lacondicion de equilibrio se convierte en:

λt = ψ4 (43)

Donde ψ = Ξλ∗. La calibracion de ψ4 es tal que asegura que elnivel de estado estacionario del consumo en este modelo sea igualque en el de los modelos anteriores.

[Schmitt-Grohe and Uribe, 2003]Modelo 4: Complete asset markets

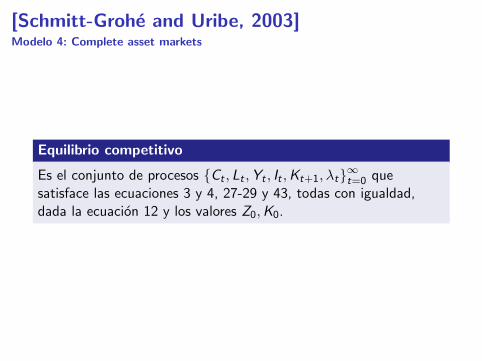

Equilibrio competitivo

Es el conjunto de procesos {Ct , Lt ,Yt , It ,Kt+1, λt}∞t=0 quesatisface las ecuaciones 3 y 4, 27-29 y 43, todas con igualdad,dada la ecuacion 12 y los valores Z0,K0.

[Schmitt-Grohe and Uribe, 2003]Resultados cuantitativos: Segundos momentos

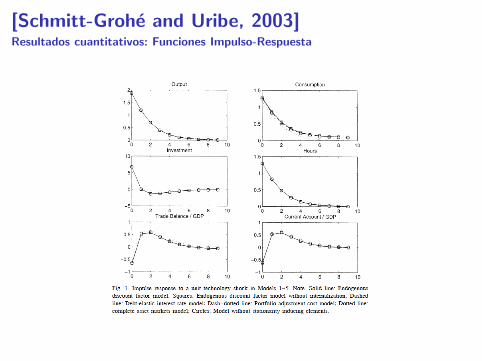

[Schmitt-Grohe and Uribe, 2003]Resultados cuantitativos: Funciones Impulso-Respuesta

[Schmitt-Grohe and Uribe, 2003]Analisis de sensibilidad

Los autores modifican la funcion de utilidad a una del tipo KPR(antes se utilizo una GHH) de tal forma que ahora aparezca elefecto ingreso:

U(Ct , Lt) =[Cωt (1− Lt)

1−ω]1−γ − 1

1− γ(44)

Cuando se implementan los modelos 1 y 1a, la forma funcional delfactor de descuento endogeno es:

β(Ct , Lt) = [1 + Cωt (1− Lt)1−ω]−ψ1 (45)

[Schmitt-Grohe and Uribe, 2003]Resultados cuantitativos: Segundos momentos

[Schmitt-Grohe and Uribe, 2003]Resultados cuantitativos: Funciones Impulso-Respuesta

Contenido

Clase anterior

Economıa abierta

[Schmitt-Grohe and Uribe, 2003]

[Aguiar and Gopinath, 2007]

[Aguiar and Gopinath, 2007]

Los autores evaluan la hipotesis que choques a la tendencia(regime switches) son las principales generadoras de lasfluctuaciones agregadas en economıas emergentes, por encima dechoques de productividad transitorios.

I Alta volatilidad de los ciclos economicos y dramaticasreversiones de la cuenta corriente (sudden stop).

I Frecuentes cambios de regımenes, contraciclicidad de lacuenta corriente y volatilidad del consumo mayor que del PBI.

I Buscan construir un modelo que replique estos hechosestilizados de forma cualitativa y cuantitativa. Lo interesantees que un mismo modelo logra replicar hechos de EM y DM.

I Identifican el componente de corto y largo plazo de la PTF oresiduo de Solow a traes de la hipotesis de ingresopermanente.

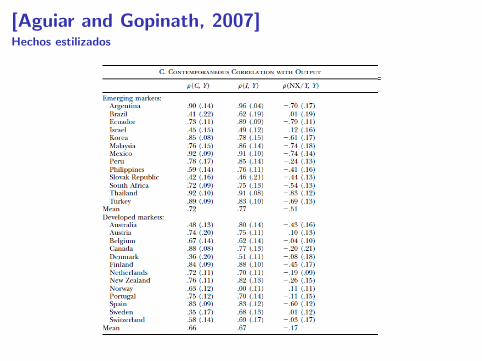

[Aguiar and Gopinath, 2007]Hechos estilizados

[Aguiar and Gopinath, 2007]Hechos estilizados

[Aguiar and Gopinath, 2007]Hechos estilizados

[Aguiar and Gopinath, 2007]Hechos estilizados

Figura 1: Logaritmo del PBI per capita anual

[Aguiar and Gopinath, 2007]Hechos estilizados

Figura 2: Logaritmo del residuo de Solow

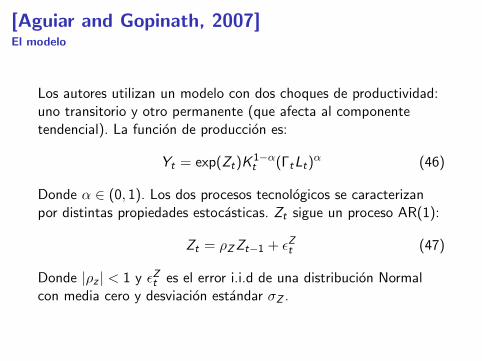

[Aguiar and Gopinath, 2007]El modelo

Los autores utilizan un modelo con dos choques de productividad:uno transitorio y otro permanente (que afecta al componentetendencial). La funcion de produccion es:

Yt = exp(Zt)K1−αt (ΓtLt)

α (46)

Donde α ∈ (0, 1). Los dos procesos tecnologicos se caracterizanpor distintas propiedades estocasticas. Zt sigue un proceso AR(1):

Zt = ρZZt−1 + εZt (47)

Donde |ρz | < 1 y εZt es el error i.i.d de una distribucion Normalcon media cero y desviacion estandar σZ .

[Aguiar and Gopinath, 2007]El modelo

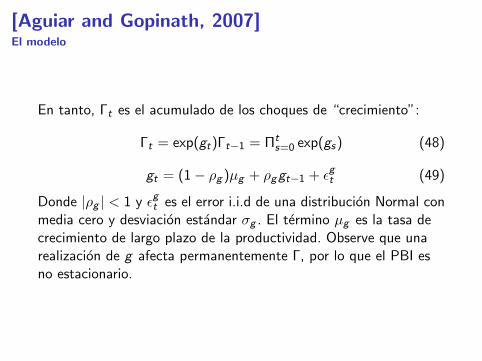

En tanto, Γt es el acumulado de los choques de “crecimiento”:

Γt = exp(gt)Γt−1 = Πts=0 exp(gs) (48)

gt = (1− ρg )µg + ρggt−1 + εgt (49)

Donde |ρg | < 1 y εgt es el error i.i.d de una distribucion Normal conmedia cero y desviacion estandar σg . El termino µg es la tasa decrecimiento de largo plazo de la productividad. Observe que unarealizacion de g afecta permanentemente Γ, por lo que el PBI esno estacionario.

[Aguiar and Gopinath, 2007]El modelo

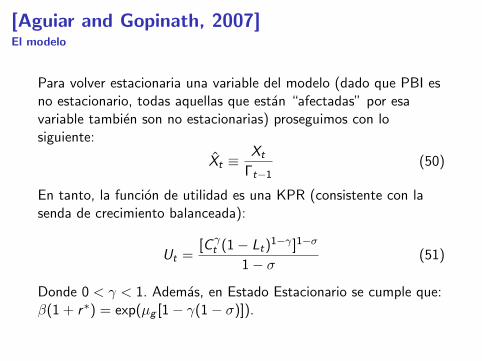

Para volver estacionaria una variable del modelo (dado que PBI esno estacionario, todas aquellas que estan “afectadas” por esavariable tambien son no estacionarias) proseguimos con losiguiente:

Xt ≡Xt

Γt−1(50)

En tanto, la funcion de utilidad es una KPR (consistente con lasenda de crecimiento balanceada):

Ut =[Cγt (1− Lt)

1−γ ]1−σ

1− σ(51)

Donde 0 < γ < 1. Ademas, en Estado Estacionario se cumple que:β(1 + r∗) = exp(µg [1− γ(1− σ)]).

[Aguiar and Gopinath, 2007]El modelo

La restriccion presupuestaria del consumidor es:

Ct+Kt+1 = Yt+(1−δ)Kt−φ

2

(Kt+1

Kt− exp(µg )

)2

Kt−Bt+qtBt+1

(52)¿Que sucede en Estado Estacionario con la funcion de costoscuadraticos del capital? La deuda es denotada con Bt y qt es elprecio en el perıodo t de la deuda del perıodo t + 1. El modelo se“cierra” suponiendo que qt es una funcion de la deuda de laeconomıa

1

qt= 1 + rt = 1 + r∗ + ψ

[exp

(Bt+1

Γt− B

)− 1

](53)

Donde r∗ es la tasa de interes internacional y B es el nivel de EEde la deuda. OJO: se asume que el Bt de esta ecuacion es externo.

[Aguiar and Gopinath, 2007]El modelo

Como se menciono antes, para volver estacionario el modelo,debemos dividir las variables por Γt−1. Ası, para la RP:

Ct

Γt−1+

Kt+1

Γt

Γt

Γt−1=

Yt

Γt−1+ (1− δ)

Kt

Γt−1−

φ

2

( Kt+1

Γt

ΓtΓt−1

KtΓt−1

− exp(µg )

)2

Kt

Γt−1− Bt

Γt−1+ qt

Bt+1

Γt

Γt

Γt−1

(54)

Donde reemplazamos ΓtΓt−1

= exp(gt):

Ct + Kt+1 exp(gt) = Yt + (1− δ)Kt−

φ

2

(Kt+1

Kt

exp(gt)− exp(µg )

)2

Kt − Bt + qtBt+1 exp(gt)(55)

[Aguiar and Gopinath, 2007]El modelo

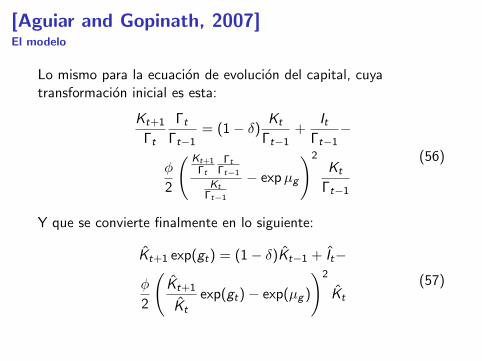

Lo mismo para la ecuacion de evolucion del capital, cuyatransformacion inicial es esta:

Kt+1

Γt

Γt

Γt−1= (1− δ)

Kt

Γt−1+

ItΓt−1

−

φ

2

( Kt+1

Γt

ΓtΓt−1

KtΓt−1

− expµg

)2

Kt

Γt−1

(56)

Y que se convierte finalmente en lo siguiente:

Kt+1 exp(gt) = (1− δ)Kt−1 + It−

φ

2

(Kt+1

Kt

exp(gt)− exp(µg )

)2

Kt

(57)

[Aguiar and Gopinath, 2007]Estimacion

Para estimar la importancia relativa del choque tendencial respectoal transitorio se siguieron dos metodos:

1. Estimacion directa: utilizando la serie de Residuo de Solow yaplicando una descomposicion a la Beveridge-Nelson. Brindaresultados que no son robustos a la eleccion del numero derezagos que utiliza.

2. Estimacion estructural: utilizando el modelo RBCanteriormente descrito, se calibran los valores que no formanparte de los procesos relacionados a la productividad y estosse estiman

[Aguiar and Gopinath, 2007]Estimacion

Antes de mostrar los resultados, los autores realizan una serie deejercicios informativos:

I Las funciones I-R muestran que la volatilidad del consumo y elcomovimiento de las exportaciones netas con el PBI son muyinformativas.

I Conforme aumenta la importancia de los choquespermanentes, la volatilidad de las NX y del C (ambasrespecto al PBI) aumentan. Ademas, hay una gransensibilidad de la correlacion NX − Y cuando el choquepermanente se vuelve mas importante.

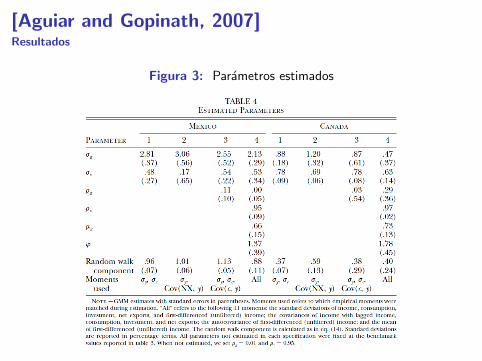

[Aguiar and Gopinath, 2007]Resultados

Figura 3: Parametros estimados

[Aguiar and Gopinath, 2007]Resultados

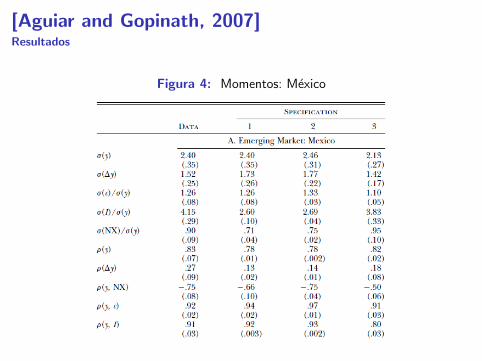

Figura 4: Momentos: Mexico

[Aguiar and Gopinath, 2007]Resultados

Figura 5: Momentos: Canada

[Aguiar and Gopinath, 2007]Resultados

Figura 6: Funcion de autocovarianza del residuo de Solow (data ymodelo) para Mexico

[Aguiar and Gopinath, 2007]Resultados

Figura 7: Funcion de autocovarianza del residuo de Solow (data ymodelo) para Canada

[Aguiar and Gopinath, 2007]Resultados

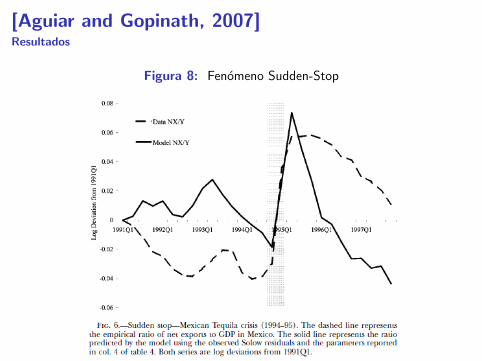

Figura 8: Fenomeno Sudden-Stop

Referencias

Aguiar, M. and Gopinath, G. (2007).Emerging Market Business Cycles: The Cycle Is the Trend.Journal of Political Economy, 115:69–102.

Schmitt-Grohe, S. and Uribe, M. (2003).Closing small open economy models.Journal of international Economics, 61(1):163–185.