Ciclo Contable y Hoja de Trabajo

52

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA LA EDUCACIÓN UNIVERSITARIA INSTITUTO UNIVERSITARIO DE TECNOLOGIA “MARIO BRICEÑO IRAGORRI” VALERA ESTADO TRUJILLO CONCILIACIÓN BANCARIA Y HOJA DE TRABAJO INTEGRANTES: PACHECO ERIKA C.I. V-26.311787 GIL EMILI C.I. V-19.812.590 SECCIÓN: C2TB 1

-

Upload

roxy-torrealba -

Category

Documents

-

view

54 -

download

1

Transcript of Ciclo Contable y Hoja de Trabajo

REPÚBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DEL PODER POPULAR PARA LA EDUCACIÓN UNIVERSITARIA

INSTITUTO UNIVERSITARIO DE TECNOLOGIA

“MARIO BRICEÑO IRAGORRI”

VALERA ESTADO TRUJILLO

CONCILIACIÓN BANCARIA Y HOJA DE TRABAJO

INTEGRANTES:

PACHECO ERIKA

C.I. V-26.311787

GIL EMILI

C.I. V-19.812.590

SECCIÓN: C2TB

CONTADURÍA

PROF.: JESÚS HERNÁNDEZ

VALERA, JUNIO DE 2013

1

INDICE

INTRODUCCIÓN.................................................................................................03

Conciliación Bancaria................................................................................04

Elementos necesarios...............................................................................06

Pasos a seguir para la elaboración de la Conciliación Bancaria...............06

Naturaleza e importancia..........................................................................08

Objetivo y finalidad de la Conciliación Bancaria........................................09

Métodos de Conciliaciones Bancarias......................................................09

Método de 4 columnas..............................................................................09

Método de saldos ajustados.....................................................................10

Método de saldos encontrados ........................................................................10

Movimientos bancarios.............................................................................10

Ajustes que pueden originarse en la conciliación bancaria.......................13

Conciliación Individual...............................................................................15

Conciliación conjunta................................................................................16

Hoja de Trabajo.........................................................................................19

Clasificación..............................................................................................20

Importancia...............................................................................................22

Preparación...............................................................................................23

Asientos de Ajustes...................................................................................24

CONCLUSIÓN..........................................................................................27

BIBLIOGRAFÍA........................................................................................28

2

INTRODUCCIÓN

La contabilidad es la base sobre la cual se fundamentan las

decisiones gerenciales y por tanto, las decisiones financieras. No existe

actividad económica ajena al registro y afectación de las técnicas de la

ciencia contable. Desde la actividad económica más pequeña hasta las

transacciones económicas de grandes corporaciones, la ciencia contable

aporta a un gran cúmulo de conocimientos, los cuales requieren que sean

aplicados por profesionales de la contaduría pública altamente capacitados.

La contabilidad es un sistema adaptado para clasificar los hechos

económicos que ocurren en un negocio. De tal manera que, se convierte en

el eje central para llevar a cabo diversos procedimientos que conducirán a la

obtención del máximo rendimiento económico que implica el constituir una

empresa determinada. De modo que, en esta investigación se dará a

conocer todo lo relacionado a la conciliación bancaria y la hoja de trabajo,

además como están conformadas, es importante saber esto porque es lo que

utiliza el contador para reducir toda la información contable de las

ocupaciones hechas por la empresa durante un periodo definido.

Se realizaran ejemplos de las estructuras de la conciliación bancaria y

la hoja de trabajo, así como también se explicara lo que se ubica cada una.

3

Conciliación Bancaria

En el marco de la ejecución del ciclo contable también se realizan

otras acciones contables, entre ellas tenemos la conciliación bancaria

entendida como el “Estado que muestra la diferencia entre el saldo de una

cuenta llevada por un banco y la cuenta respectiva de acuerdo con los libros

del cliente del mismo banco.

La conciliación bancaria es la tarea de cotejar las anotaciones que

figuran en el extracto bancario con el libro banco a los efectos de determinar

el origen de las diferencias. Consiste en verificar la igualdad entre las

anotaciones contables y las constancias que surgen de los resúmenes

bancarios, efectuando el cotejo mediante un básico ejercicio de control,

basado en la oposición de intereses entre la empresa y el banco.

La conciliación bancaria no es un registro contable, es una

herramienta de control, las diferencias generalmente se generan al haber

demoras en registrar algunas operaciones por falta de información. Uno de

los casos más comunes es cuando la empresa entrega un cheque a un

tercero, inmediatamente lo contabiliza en sus registros y en el libro banco,

pero el banco recién lo hará cuando el beneficiario se presente a cobrarlo o

lo deposite. Esta diferencia se conoce con el nombre de cheque pendiente o

cheque no debitado.

Otro caso de diferencias se da cuando la empresa deposita cheques,

esta los registra enseguida en el libro banco, pero la acreditación por parte

del banco no es inmediata, ya que estos cheques entran en el canje interno

(depósitos de cheques contra el mismo banco pero sobre otras plazas),

clearing bancario o pase por cámaras compensadoras (cheques de otros

bancos) Esta diferencia se denomina depósitos en tránsitos o depósitos no

acreditados.

Las notas de débito bancarias y las notas de créditos bancarias son

emitidas por el banco y también originan diferencias. Los débitos y créditos

4

que el banco efectúa en la cuenta corriente del cliente no son registrados por

diversos motivos:

Por no haber recibido la nota de débito o crédito.

La nota de débito o crédito fue recibida pero aún no se contabilizó.

Porque el banco no emite la nota de débito, sino que directamente hace

el cargo en la cuenta, y el cliente se informa cuando recibe el resumen

de cuenta. Es el caso de algunos conceptos como los gastos de

mantenimiento, de impresión de cheques, comisiones por cheques

rechazados, y también los impuestos que graben estos servicios.

También puede ocurrir que la diferencia entre los registros de la

empresa y el banco se deban a errores u omisiones cometidas por

cualquiera de ellos. Estas son diferencias reales que deben corregirse si son

de la empresa o reclamarse al banco si el error es suyo.

Los errores más frecuentes que cometen los cuentacorrentistas son:

Registrar una boleta de depósito, cheque, nota de débito o crédito por

un importe distinto al correcto.

Omitir de registrar algunos de los comprobantes detallados en el punto

anterior.

Errores al calcular los saldos del libro banco.

Cuando la empresa posee varias cuentas corrientes, equivocarse y

contabilizar un movimiento en una cuenta corriente que no

corresponde.

El banco puede cometer los mismos errores.

5

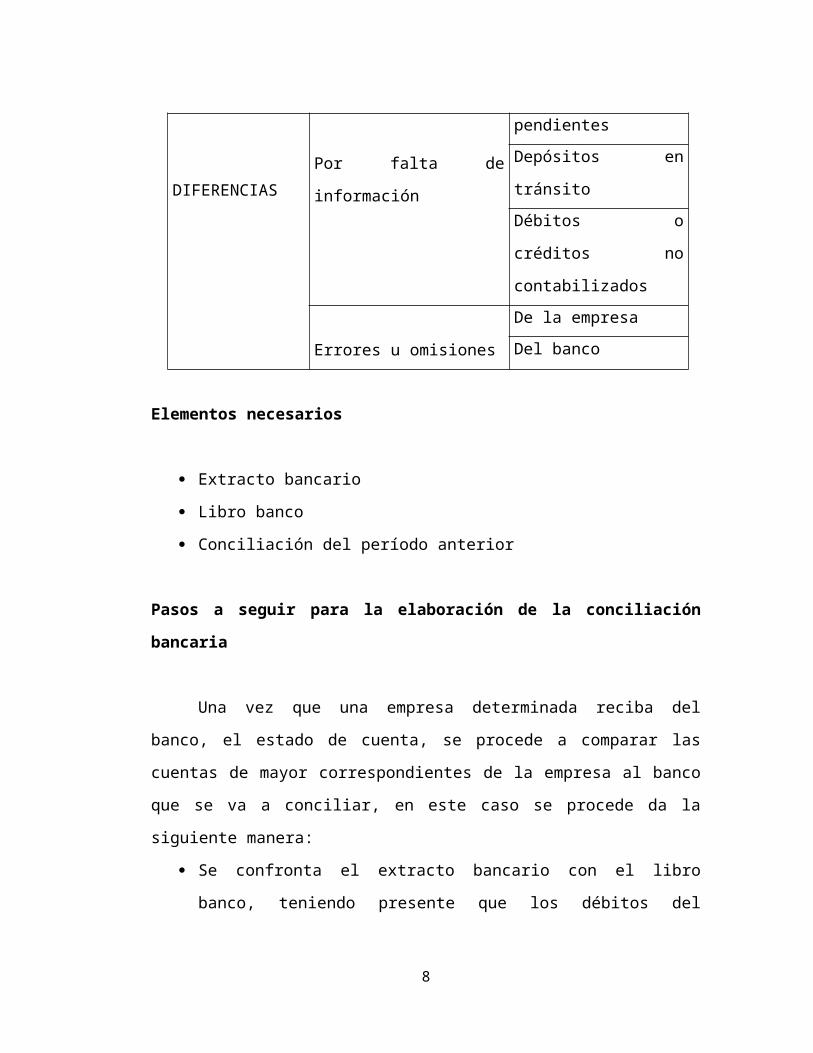

DIFERENCIASPor falta de información

Cheques pendientes

Depósitos en tránsito

Débitos o créditos no

contabilizados

Errores u omisiones

De la empresa

Del banco

Elementos necesarios

Extracto bancario

Libro banco

Conciliación del período anterior

Pasos a seguir para la elaboración de la conciliación bancaria

Una vez que una empresa determinada reciba del banco, el estado de

cuenta, se procede a comparar las cuentas de mayor correspondientes de la

empresa al banco que se va a conciliar, en este caso se procede da la

siguiente manera:

Se confronta el extracto bancario con el libro banco, teniendo presente

que los débitos del extracto serán los créditos en el libro banco y

viceversa. Esta tarea se hace partida por partida, haciendo una tilde

en ambos registros cuando coinciden.

Identificar las partidas sin tilde, puesto que ellas son el origen de las

diferencias. Luego se determina qué clase de diferencias son,

(cheques pendientes, depósitos no acreditados, notas de débitos o

créditos no contabilizados, errores u omisiones).

Se realiza la conciliación propiamente dicha a los efectos de dejar

constancia del trabajo realizado. Se debe tener presente que el

6

objetivo es compensar las diferencias para llegar a saldos iguales.

Para realizar esta conciliación es indistinto partir del saldo del extracto

bancario para llegar al saldo del libro banco, o partir del saldo en el

libro banco para llegar al saldo del extracto bancario.

CONCILIACIÓN BANCARIA AL: //

BANCO……..

Saldo según Libro de Banco

Más:

Cheques pendientes

Notas de crédito no contabilizadas por la empresa

Errores u omisiones de la empresa que disminuyeron el saldo.Errores u omisiones del banco que han incrementado el saldo.Otros

Menos:

Depósitos no acreditados

Débitos no contabilizados

Errores u omisiones de la empresa que incrementan el saldo.Errores u omisiones del banco que disminuyen el saldo.Otros

SUB-TOTAL

SALDO SEGÚN RESUMEN DE CUENTA DEL BANCO

Si el subtotal coincide con el saldo del resumen bancario, la

conciliación ha terminado. Si el subtotal no coincide aún existen diferencias,

y corresponde revisar todo el procedimiento. Esta minuta se archiva junto

7

con los extractos como comprobante que justifica las diferencias. Si se

realiza la conciliación bancaria partiendo del saldo en el extracto bancario,

los conceptos que anteriormente se sumaron se restan, y los conceptos

restados se suman.

Registro de las diferencias. Si se trata de diferencias que con el

transcurso del tiempo se compensan (diferencias temporales), No es

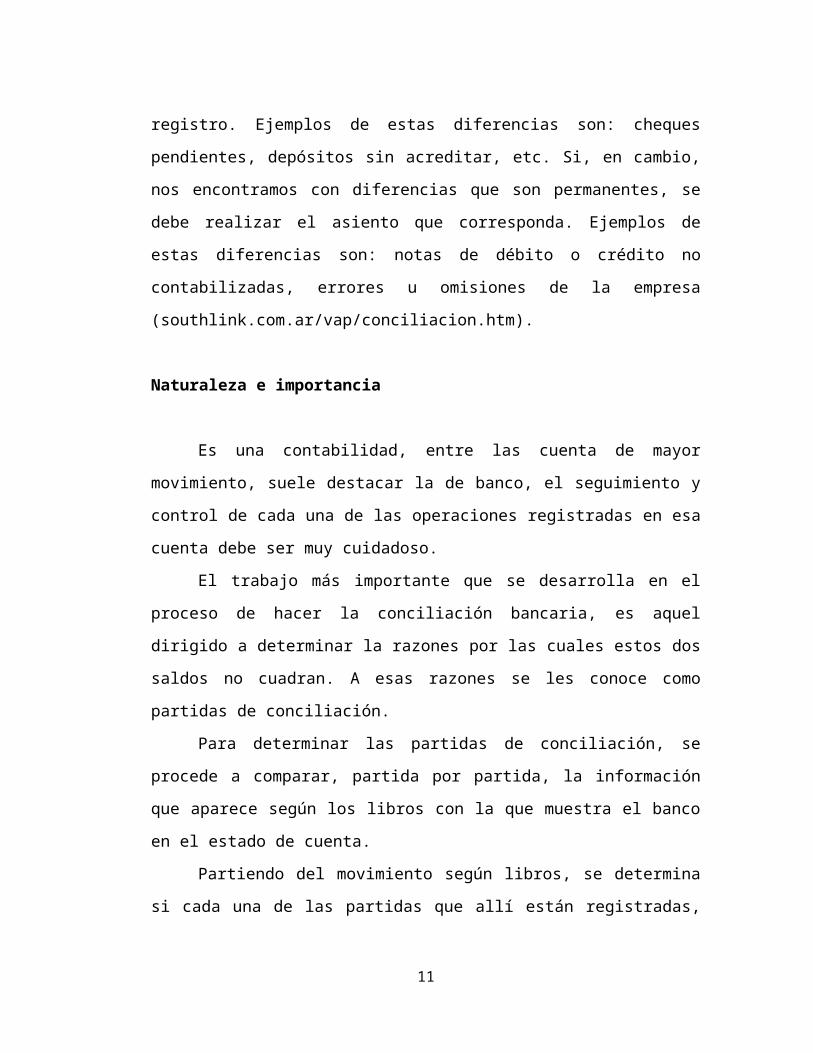

necesario realizar ningún registro. Ejemplos de estas diferencias son:

cheques pendientes, depósitos sin acreditar, etc. Si, en cambio, nos

encontramos con diferencias que son permanentes, se debe realizar el

asiento que corresponda. Ejemplos de estas diferencias son: notas de débito

o crédito no contabilizadas, errores u omisiones de la empresa

(southlink.com.ar/vap/conciliacion.htm).

Naturaleza e importancia

Es una contabilidad, entre las cuenta de mayor movimiento, suele

destacar la de banco, el seguimiento y control de cada una de las

operaciones registradas en esa cuenta debe ser muy cuidadoso.

El trabajo más importante que se desarrolla en el proceso de hacer la

conciliación bancaria, es aquel dirigido a determinar la razones por las cuales

estos dos saldos no cuadran. A esas razones se les conoce como partidas

de conciliación.

Para determinar las partidas de conciliación, se procede a comparar,

partida por partida, la información que aparece según los libros con la que

muestra el banco en el estado de cuenta.

Partiendo del movimiento según libros, se determina si cada una de

las partidas que allí están registradas, aparece también contabilizadas por el

banco en el estado de cuenta. Al hacerlo debe tenerse presente que las

partidas que en libros aparezcan en el debe, si ya fueron registrada por el

banco, tienen que aparecer en el haber en el estado de cuenta bancario por

8

el contrario, si en libros fueron registradas en el haber, en el estado de

cuenta del banco tienen que aparecer en el debe (Sydney David y Roman L.

Pág. 13-5).

Objetivo y finalidad de la conciliación bancaria

Uno de los objetivos de la conciliación bancaria es determinar las

causas que motivaron la diferencia entre ambos saldos, según bancos y

según libros. Generalmente la posibilidad de que cuadren es mínima, ello no

es factor determinante de que ese saldo sea el que efectivamente debería

tener la cuenta al cerrar el mes o el día de su corte, por lo tanto también será

necesario realizar la conciliación bancaria.

La conciliación bancaria no solo se realizan para determinar el porqué

de la diferencia entre el saldo según libro y saldo según banco, pues si son

efectuadas por personal capacitado, deben tratar de detectar si se están

cumpliendo las normas establecidas para el control interno del efectivo

(Redondo, 1998 pág. 157).

Métodos de Conciliaciones Bancarias

Método de cuatro columnas

Consiste en la elaboración de una hoja de cuatro columnas. Dos para

la cuentas en los libros de la empresa y dos para la misma cuenta en los

libros del banco (con debe y haber) Este procedimiento permite ver

claramente los ajustes que hay que hacer en los libros de la empresa

(Gómez R. Pág. 4-11).

9

Método de saldos ajustados

Es una conciliación en dos etapas. En la primera se lleva el saldo del

estado de cuenta del banco a la situación correcta, luego de hacer las

correcciones en los libros de la empresa, de acuerdo a las operaciones

pendientes de registro en el banco. En la segunda etapa, se llevan los saldos

de los libros de la empresa a su valor real, anotando las transacciones las

cuales la empresa no había registrado (Gómez R. Pág. 4-11).

Método saldos encontrados

Consiste en ajustar el saldo del estado de cuenta del banco, hasta

llegar al saldo que muestra la cuenta del banco en el libro mayor de la

empresa (Gómez R. Pág. 4-11).

Movimientos Bancarios

Cheques en tránsito: Son cheques que la empresa ha pagado, pero

que por diferentes razones, no han sido presentados al banco para su

cobro por sus proveedores, como la empresa al momento de firmar y

entregar el cheque le da salida de sus libros, pero al no ser

presentado al cobro en el banco, el banco no nos ha rebajado dicha

cantidad, eso constituye una primera fuente de discrepancia y por lo

tanto los cheques en tránsito implican que según los libros del banco

se tiene dinero de más (Henry Mina. pág. 86-44).

Depósitos en tránsito: Generalmente de última hora se ha hecho,

pero que el banco aún no ha registrado en sus libros al momento de

elaborar el estado de cuenta de la empresa, cuando el motorizado

regresa con la copia de la planilla de depósito firmada y sellada por el

cajero del banco nosotros se le da entrada en libros de la empresa a

10

dicha cantidad, pero como el banco aún no ha hecho el respectivo

registro en sus libros, esto significa que cuando hay depósitos en

tránsito se tiene dinero de menos según los libros del banco, otra

fuente de discrepancia (Henry Mina. pág. 86-44).

Cheques fantasma: son cheques de otra compañía que por error el

banco carga cuenta de la empresa y por lo tanto la disminuyen (Henry

Mina. pág. 86-44).

Errores de transposición de cifras: Estos errores pueden ser en los

libros de la empresa o en los libros del banco y pueden aumentar o

disminuir dicha cuenta (Henry Mina. pág. 86-44).

Omisiones: Son cheques que se paga o depósitos que se efectúan y

no lo registra la empresa en sus libros, y por lo tanto la cuenta dejara

de aumentar o disminuir en la respectiva cantidad (Henry Mina. pág.

86-44).

Comisiones y gasto de cobranza: Estos figuran en los libros del

banco, pero no figuran en los libros de la empresa (Henry Mina. pág.

86-44).

Depósitos ajenos abonados a la empresa erróneamente por el

banco: Estos depósitos hacen que aumente la cuenta de la empresa

en los libros del banco en forma errónea, porque no le pertenece son

depósitos fantasmas (Henry Mina. pág. 86-44).

Giros cobrados por el banco a nombre de la empresa: Dichas

cantidades figuran en los libros del banco, pero no figuran en los libros

de la empresa y corresponden a giros que se han dado al banco al

cobro (Henry Mina. pág. 86-44).

Cheques pagados por la empresa y anulados posteriormente:

Cuando se firma un cheque se le da salida en los libros de la

empresa, pero al anularlo también debemos anular dicha salida

(Henry Mina. pág. 86-44).

11

Sobre giro bancario: Algunos bancos suelen permitir a determinados

clientes, mediante acuerdo previo emitir cheques aún después de

haber agotado el fondo que hubieren depositado en su cuenta

corriente. A esto se le llama crédito abierto y suele fijársele un límite y

unos intereses de antemano. Ello da lugar a que la cuenta del banco

se sobregire y llegue a tener saldo acreedor en los libros de la

empresa (Francisco Gómez R 4-11).

Notas de débito: Todas las notas de débito disminuyen la cuenta de

la empresa en los libros del banco, porque los pasivos disminuyen por

el debe y la empresa para el banco es un pasivo (Henry Mina. pág.

86-44).

Notas de créditos: Todas las notas de créditos aumentan la cuenta

de la empresa en los libros del banco, porque los pasivos aumentan

por el haber y la empresa para el banco es un pasivo (Henry Mina.

pág. 86-44).

Cheques depositados por la empresa y devuelto por el banco:

Cuando los enviamos a depósitos se le da entrada en los libros de la

empresa, como el banco los devuelve, según el saldo libros tenemos

dinero de más (Henry Mina. pág. 86-44).

Cheques en tránsito con más de un mes de entregado: Son

cheques que cada mes se tiene que conciliar por que el estado de

cuenta sigue llegando inflado, ya que dichos cheques no han sido

presentados al cobro (Henry Mina. pág. 86-44).

Errores: Independientemente del cuidado y de los sistemas de control

interno existente para detectar errores, tanto los bancos como los

cuenta habientes pueden cometer errores que afecten el saldo

bancario. Ocasionalmente estos errores se descubren hasta el

momento en que se practica la conciliación bancaria (Henry Mina.

pág. 86-44).

12

Ajustes que pueden originarse en la conciliación Bancaria

Cualquier modelo o método a seguir para presentar las conciliaciones

bancarias se sabe que las partidas de conciliación están clasificadas en tres

grupos:

Partidas no registradas en bancos.

Partidas no registradas en libros.

Errores en banco y en libros.

No obstante, después de hacer la conciliación, siempre se debe

recordar que, entre estas partidas hay algunas que afectan el resultado

según libro que aún no han sido contabilizados.

Para contabilizar estas partidas que aún no han sido registradas y

también para corregir esos errores que cometen, deben hacerse los asientos

que correspondan para cada caso. A estos asientos se les denominan

ajustes originados por la conciliación bancaria.

- 1 -

Gastos de interés xxx

Banco xxx

P/r interés cargado por banco según

- 2 -

Cuentas por cobrar xxx

Banco xxx

P/r complemento del cheque banco

Con respecto a los errores cometidos en libro, sólo se hacen del diario

para corregirlo, si tales errores fueron cometidos al hacer el asiento original.

Si el error sucedió en el mayor auxiliar de banco, se corrige haciendo

13

anotaciones complementarias en ese libro y no en el diario. En este caso,

vamos a suponer que los errores fueron cometidos al hacer el libro diario.

Con relación a los errores, que puede cometer el banco, se le serán

notificados por escrito para que proceda a corregirlo. En todo caso, se estará

atento a ello, cuando se reciba el estado de cuenta del mes siguiente. Allí

deben aparecer las correcciones pertinentes, de lo contrario, se deberá

seguir insistiendo para que lo hagan (José Brito, pág.323).

Clases de conciliaciones

Existen dos clases de conciliación más comunes: individual y la

conjunta, las cuales requieren para su elaboración del extracto de cuenta

corriente y el reporte del libro auxiliar de bancos y la conciliación anterior.

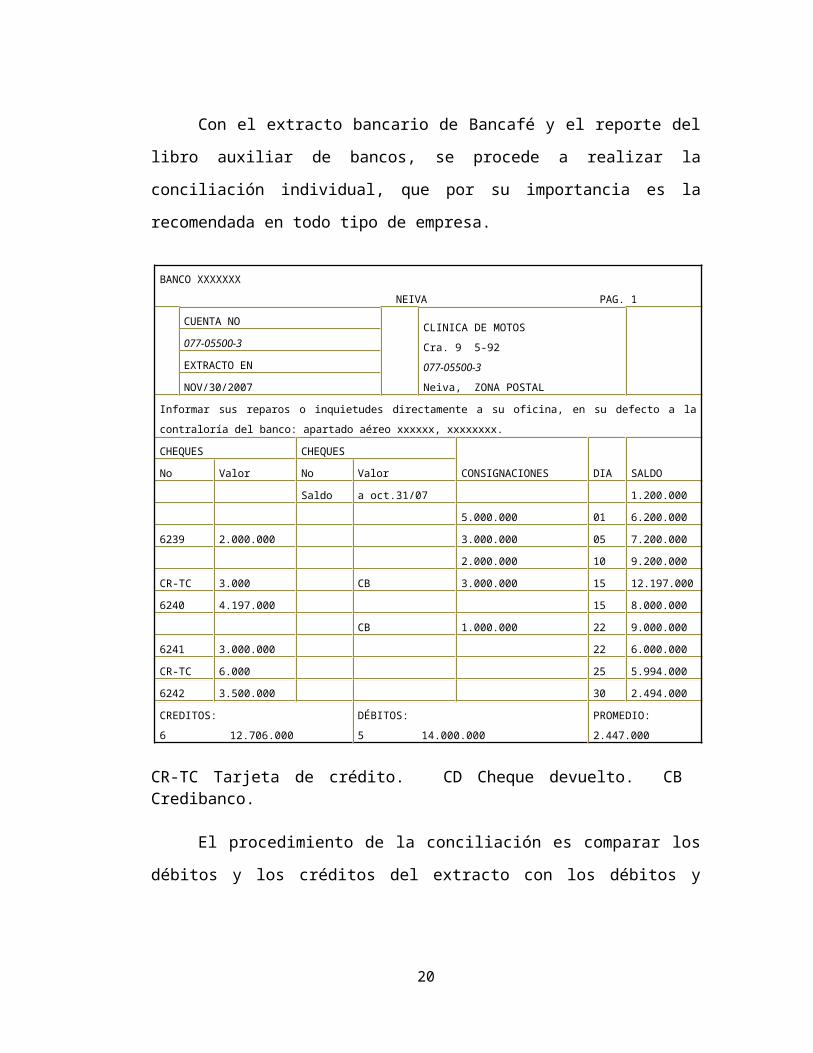

Con el extracto bancario de Bancafé y el reporte del libro auxiliar de

bancos, se procede a realizar la conciliación individual, que por su importancia

es la recomendada en todo tipo de empresa.

BANCO XXXXXXX

NEIVA PAG. 1

CUENTA NOCLINICA DE MOTOS

Cra. 9 5-92

077-05500-3

Neiva, ZONA POSTAL

077-05500-3

EXTRACTO EN

NOV/30/2007

Informar sus reparos o inquietudes directamente a su oficina, en su defecto a la contraloría del banco: apartado

aéreo xxxxxx, xxxxxxxx.

CHEQUES CHEQUES

CONSIGNACIONES DIA SALDONo Valor No Valor

Saldo a oct.31/07 1.200.000

5.000.000 01 6.200.000

6239 2.000.000 3.000.000 05 7.200.000

2.000.000 10 9.200.000

CR-TC 3.000 CB 3.000.000 15 12.197.000

6240 4.197.000 15 8.000.000

14

CB 1.000.000 22 9.000.000

6241 3.000.000 22 6.000.000

CR-TC 6.000 25 5.994.000

6242 3.500.000 30 2.494.000

CREDITOS:

6 12.706.000

DÉBITOS:

5 14.000.000

PROMEDIO:

2.447.000

CR-TC Tarjeta de crédito. CD Cheque devuelto. CB Credibanco.

El procedimiento de la conciliación es comparar los débitos y los

créditos del extracto con los débitos y créditos realizados en el libro auxiliar

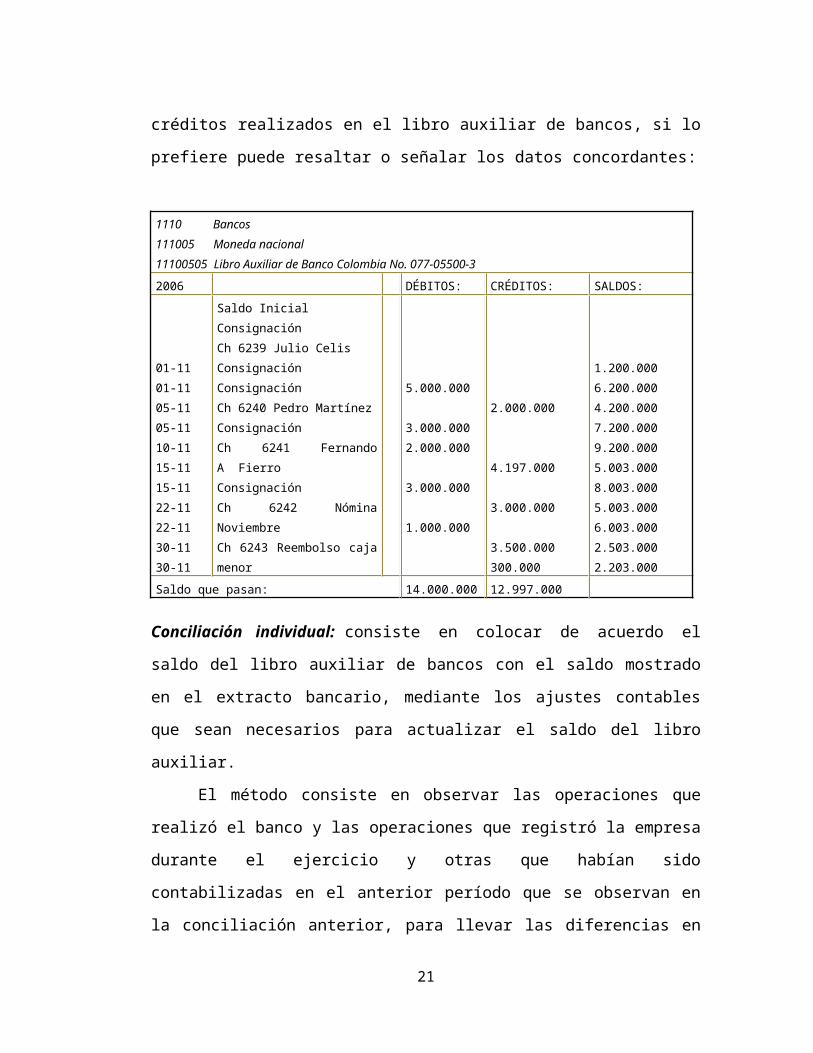

de bancos, si lo prefiere puede resaltar o señalar los datos concordantes:

1110 Bancos

111005 Moneda nacional

11100505 Libro Auxiliar de Banco Colombia No. 077-05500-3

2006 DÉBITOS: CRÉDITOS: SALDOS:

01-11

01-11

05-11

05-11

10-11

15-11

15-11

22-11

22-11

30-11

30-11

Saldo Inicial

Consignación

Ch 6239 Julio Celis

Consignación

Consignación

Ch 6240 Pedro Martínez

Consignación

Ch 6241 Fernando A Fierro

Consignación

Ch 6242 Nómina Noviembre

Ch 6243 Reembolso caja

menor

5.000.000

3.000.000

2.000.000

3.000.000

1.000.000

2.000.000

4.197.000

3.000.000

3.500.000

300.000

1.200.000

6.200.000

4.200.000

7.200.000

9.200.000

5.003.000

8.003.000

5.003.000

6.003.000

2.503.000

2.203.000

Saldo que pasan: 14.000.000 12.997.000

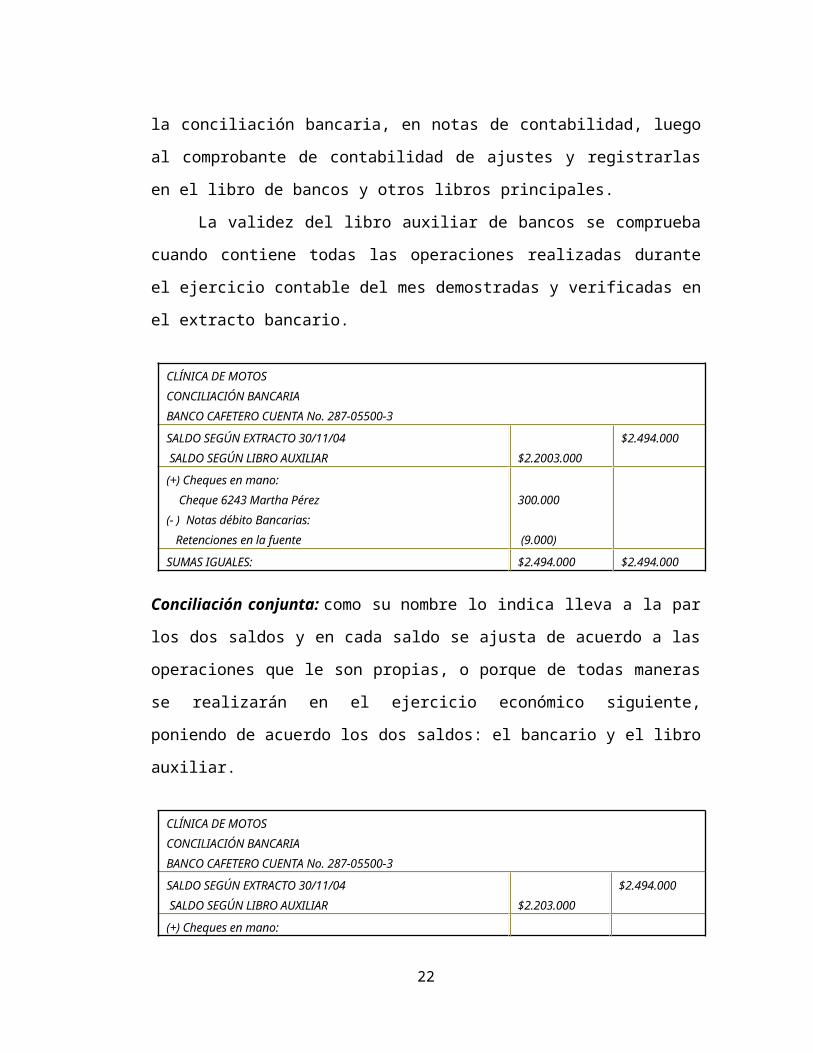

Conciliación individual: consiste en colocar de acuerdo el saldo del libro

auxiliar de bancos con el saldo mostrado en el extracto bancario, mediante los

ajustes contables que sean necesarios para actualizar el saldo del libro

auxiliar.

El método consiste en observar las operaciones que realizó el banco y

las operaciones que registró la empresa durante el ejercicio y otras que habían

15

sido contabilizadas en el anterior período que se observan en la conciliación

anterior, para llevar las diferencias en la conciliación bancaria, en notas de

contabilidad, luego al comprobante de contabilidad de ajustes y registrarlas en

el libro de bancos y otros libros principales.

La validez del libro auxiliar de bancos se comprueba cuando contiene

todas las operaciones realizadas durante el ejercicio contable del mes

demostradas y verificadas en el extracto bancario.

CLÍNICA DE MOTOS

CONCILIACIÓN BANCARIA

BANCO CAFETERO CUENTA No. 287-05500-3

SALDO SEGÚN EXTRACTO 30/11/04

SALDO SEGÚN LIBRO AUXILIAR $2.2003.000

$2.494.000

(+) Cheques en mano:

Cheque 6243 Martha Pérez

(- ) Notas débito Bancarias:

Retenciones en la fuente

300.000

(9.000)

SUMAS IGUALES: $2.494.000 $2.494.000

Conciliación conjunta: como su nombre lo indica lleva a la par los dos

saldos y en cada saldo se ajusta de acuerdo a las operaciones que le son

propias, o porque de todas maneras se realizarán en el ejercicio económico

siguiente, poniendo de acuerdo los dos saldos: el bancario y el libro auxiliar.

CLÍNICA DE MOTOS

CONCILIACIÓN BANCARIA

BANCO CAFETERO CUENTA No. 287-05500-3

SALDO SEGÚN EXTRACTO 30/11/04

SALDO SEGÚN LIBRO AUXILIAR $2.203.000

$2.494.000

(+) Cheques en mano:

Cheque 6243 Martha Pérez

(- ) Notas débito Bancarias:

Retenciones en la fuente (9.000) 300.000

SUMAS IGUALES: $2.194.000 $2.194.000

16

Los valores conciliados en este caso son solamente las notas débito

bancaria que son objeto de ajuste al libro auxiliar de bancos, porque los valores

dejados de contabilizar por el banco se ejecutarán en el siguiente mes, y serán

objeto de seguimiento hasta que se cumpla la transacción.

Gastos chequera: si por alguna razón se olvidó registrar el valor de la

chequera por el valor de 150.000 se procede en consecuencia:

Códigos Cuentas Débitos Créditos530505 Gastos bancarios 150.000111005 Moneda nacional 150.000Registra el gasto por concepto de chequeras

Comisiones bancarias: se pueden dar por múltiples conceptos, por

consignaciones de otras plazas, cobro de cheques, para el presente caso el

extracto reporta 20.000.

Códigos Cuentas Débitos Créditos530515 Comisiones 20.000111005 Moneda nacional 20.000Registra el gasto por concepto de comisiones bancarias

Cuota de manejo: cuando el banco le vende todo el paquete a las empresa,

por ejemplo: chequera, tarjeta débito para los directores, tarjetas crédito, etc.,

estos servicios tienen una cuota de manejo, que se lleva a las cuentas:

Códigos Cuentas Débitos Créditos530515 Comisiones 20.000111005 Moneda nacional 20.000Registra el gasto por concepto de manejo de cuota

Cheques devueltos: si el banco devolvió un cheque por 300.000 y la

empresa no conoce de tal situación se debe generar el siguiente registro de

ajuste.

17

Códigos Cuentas Débitos Créditos530515 Comisiones 20.000111005 Moneda nacional 20.000Registra el gasto por concepto de cheques devueltos

Ingresos bancarios: se pueden dar por conceptos de rendimientos, por otros valores recaudados a favor de la empresa, si corresponden a ingresos se registra. Códigos Cuentas Débitos Créditos111005 Moneda nacional 50.000421005 Intereses 20.000421045 Descuentos bancarios 30.000Registra el ingreso por concepto de intereses y descuentos bancarios

Servicio de la deuda: es posible que el banco descontó de la cuenta el

servicio de la deuda compuesta por 1250.000 cuotas de capital y 200.000 por

concepto de intereses, en este caso se registra.

Códigos Cuentas Débitos Créditos210510 Pagarés 1.250.000530505 Financieros 200.000111005 Moneda nacional 1.450.000Registra el pago del servicio de la deuda de capital e intereses

Retenciones practicadas por el banco: del caso anterior en particular

resultaron las retenciones en la fuente hechas por el banco sobre las

consignaciones de tarjetas de crédito por la suma de 9.000 (3.000+6.000) y

que no habían sido tenidas en cuenta por la empresa, asimismo el banco no

había registrado un cheque porque no había sido cobrado por el beneficiario,

situaciones que fueron conciliadas. El único ajuste contable que resulta de esta

conciliación es la nota de contabilidad por las retenciones practicadas por el

banco por concepto de credibancos.

Códigos Cuentas Débitos Créditos530505 Gastos bancarios 9.000111005 Moneda nacional 9.000Registra pago de retenciones por concepto de consignaciones de tarjeta

18

Impuesto: El impuesto se detalla en los extractos bancarios al finalizar cada

mes y se lleva a la cuenta 521595 Otros: Contribuciones. Ejemplo por retiros

de 200.000.000 durante el mes genera un impuesto de 800.000.

Códigos Cuentas Débitos Créditos521595 Contribuciones 800.000111005 Moneda nacional 800.000Registra el descuento del 4 por 1000 sobre retiros de cuenta corriente

Hoja de Trabajo

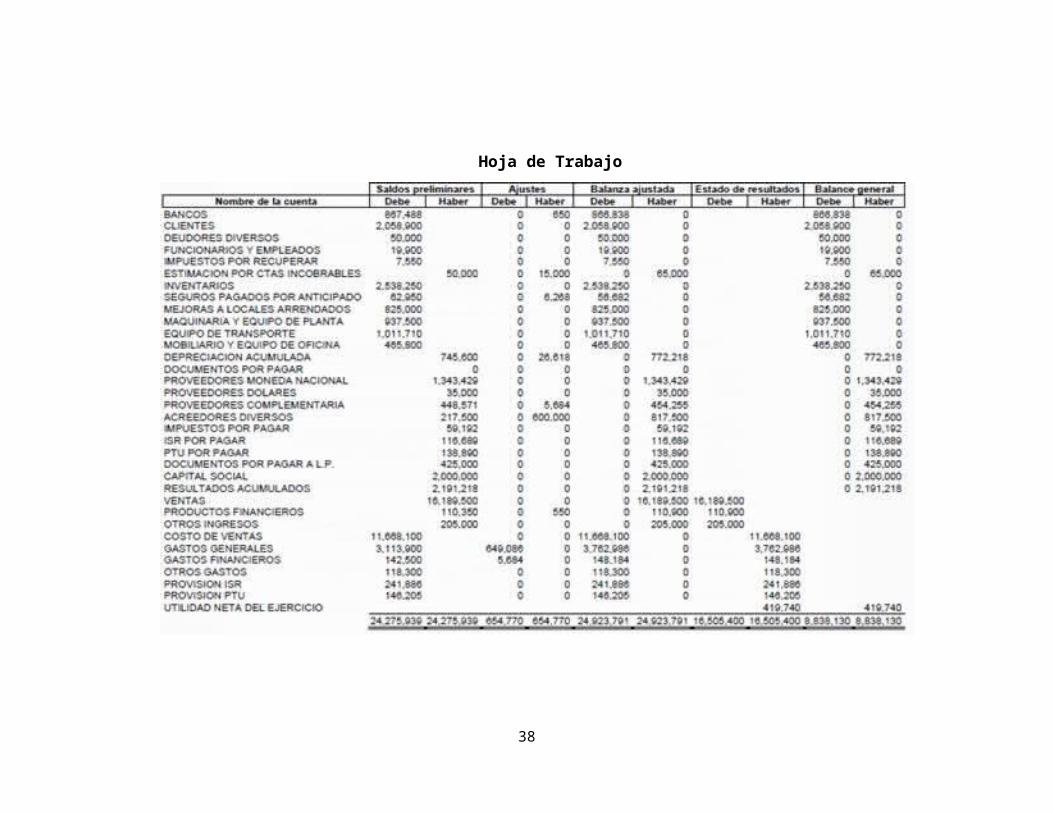

Es un documento importante pero no indispensable ni obligatorio, sino

un paso adicional dentro del ciclo contable. Por ser considerada como un

borrador de trabajo, en esta hoja puede escribirse a lápiz.

El formato consta de las siguientes partes:

Encabezamiento: formado por la razón social, el nombre del documento y la

fecha del periodo por el cual se elabora.

Secciones:

Número de orden de las cuentas

Nombre de las cuentas con su código

Balance de comprobación con débitos y créditos

Ajustes con débitos y créditos

Balance ajustado con débitos y créditos

Ajustes por inflación

Balance ajustado por inflación

Ganancias y pérdidas con débitos y créditos

Balance general con débitos y créditos. A esta sección se trasladan

19

los débitos y los créditos de las cuentas que fueron ajustadas o aparecen en

el comprobante de ajustes; si se requieren nuevas cuentas, se escriben al

final de la hoja de trabajo y se adicionan igualmente en el libro mayor lo

mismo que en la columna anterior, debe comprobarse la igualdad entre el

total de débitos y el de créditos.

Clasificación

Hoja de trabajo -ajustes - la hoja de trabajo, llamada por algunos autores

papel de trabajo, es una forma columnaria que se utiliza en contabilidad para

organizar la información, con el fin de preparar los asientos de ajuste, el

estado de ganancias y pérdidas, los asientos de cierre y el balance general.

Hoja de trabajo -ajustes por inflación - a esta sección se trasladan los

débitos y los créditos de las cuentas que fueron ajustadas por inflación, de

acuerdo con las normas vigentes

Hoja de trabajo -balance ajustado - para diligenciar esta sección se

procede en igual forma que en la columna saldos siguientes del libro mayor y

balances, así:

las cuentas que no tuvieron movimiento en la sección del balance de

comprobación o en la sección de ajustes, se trasladan directamente a

la sección de balance ajustado, a su respectiva columna según sea

débito o crédito.

las cuentas que tuvieron movimiento en la sección de balance de

comprobación y en la sección de ajustes, se suman y se pasa un solo

valor con saldo débito o crédito al balance ajustado. Para ello debe

tenerse en cuenta que movimientos iguales se suman (debe + debe,

haber + haber) y movimientos contrarios se restan y conservan el

saldo del mayor movimiento (debe - haber, debe + debe - haber, haber

-debe, haber + haber - debe). Los totales de las columnas debe y

haber deben presentar sumas iguales.

20

Hoja de trabajo -balance ajustado por inflación - en esta columna se

registran los saldos correspondientes a las cuentas del balance ajustado y

ajustes por inflación, sumados de igual forma que la sección del balance

ajustado.

Hoja de trabajo -balance general - a esta sección se trasladan los valores

de las cuentas reales que aparecen en el balance ajustado. Así en el debe se

registran las cuentas de activo, teniendo presente incluir el inventario final de

mercancías y no registrar el inventario inicial; además, la pérdida del ejercicio

cuando se presente; en la columna haber se registran los saldos ajustados

de las cuentas que representan disminución del activo (depreciación y

provisión), pasivo y patrimonio, incluyendo la utilidad del ejercicio que figura

en la sección ganancias y pérdidas. Al igual que las secciones anteriores,

ésta debe dar sumas iguales.

Hoja de trabajo -columna cuentas y codificación - se registra

ordenadamente los nombres y el código de las cuentas principales, tomando

como referencia el orden establecido en el catálogo de cuentas y con los

datos del libro mayor.

Hoja de trabajo -elaboración - para el proceso de elaboración de la hoja de

trabajo se tiene en cuenta:

En la columna cuentas y codificación.

Balance de comprobación o balance de prueba

Ajustes

Balance ajustado

Ajustes por inflación

Balance ajustado por inflación

Ganancias y pérdidas

Balance general.

21

Hoja de trabajo -ganancias y pérdidas - a la sección de ganancias y

pérdidas se trasladan los valores de las cuentas nominales; esto es, al debe

las cuentas con saldo débito, o sea, las cuentas de costo y gastos; al haber

las cuentas con saldo crédito, o sea, las cuentas de ingresos o rentas. En el

sistema de inventario permanente, el valor de la cuenta mercancías no

fabricadas por la empresa que aparece en el balance de comprobación es el

inventario final de mercancías por lo cual pasa directamente al balance

general como cuenta de activo, y no hace falta determinar su valor real por

medio de inventarios inicial ni final en la columna ganancias y pérdidas, como

en el caso del sistema de inventario periódico. Otra diferencia que se

presenta en la sección ganancias y pérdidas de la hoja de trabajo, entre los

dos sistemas de inventarios, es la cuenta de costo de ventas que se utiliza

en el inventario permanente; por ser cuenta nominal, del balance ajustado,

se traslada su saldo a la sección ganancias y pérdidas. Al finalizar el traslado

de las cuentas a la sección ganancias y pérdidas, por cualquiera de los dos

sistemas, se suman los débitos y los créditos. Si el total haber (ingresos) es

mayor que el total debe (gastos), se ha obtenido una ganancia; de lo

contrario se ha incurrido en una pérdida la diferencia se escribe debajo de la

cantidad menor para balancear las columnas y presentar sumas iguales.

Importancia

La hoja de trabajo una vez terminada se usa en la preparación de

los informes financieros al cierre del período fiscal.

Los datos en las columnas Estado de Situación de la hoja de trabajo

se usan para preparar un estado de situación nuevo. Este nuevo estado de

situación muestra el activo, el pasivo y el capital existente al cierre del

período fiscal para el cual se preparó este informe.

Los datos en las columnas Estados de Ingreso de la hoja de trabajo se

usan para preparar un informe financiero que muestra

22

los ingresos devengados y los gastos en que se incurrió durante el período.

Cuando la cantidad de los ingresos es mayor que la de los gastos, la

diferencia se llama Ingreso Neto. Cuando la cantidad de gastos es mayor

que la de los ingresos, la diferencia se llama Pérdida Neta. El informe que

muestra los ingresos, los gastos y la diferencia neta entre los dos recibe el

nombre de Estado de Ingresos.

Preparación

Como sabemos la hoja de trabajo un estado auxiliar muy importante

debe de seguir ciertos pasos en su preparación no se cometa errores al

realizar el pase de estos datos a los principales estados financieros como lo

son el balance general, el estado de resultados, el estado de flujo de

efectivo y el estado de evolución del patrimonio.

Al referirnos a la metodología para preparar y emitir una hoja de

trabajo queremos establecer la secuencia de pasos a seguir y estos son:

1. Preparar en un papel de trabajo el diseño y conformación de la hoja

de trabajo.

2. En la parte superior y central del diseño, incorporar el encabezamiento

de dicho estado incluyendo lo siguiente:

Razón social (nombre de la empresa)

Título del estado (hoja de trabajo)

Fecha de preparación.

Moneda de cuenta

3. En la columna No 1, registrar el número de página de la cuenta,

reflejada en libros mayores.

4. En la columna No 2, registrar el código que tienen las cuentas que

hayan arrojado saldo en balance de comprobación.

5. En la columna No 3, registrar títulos de las cuentas que hayan

arrojado saldos en el balance de comprobación.

23

6. En la columna No 4, transcribir los saldos deudores de las cuentas

que posean tal información en el balance de comprobación.

7. En la columna No 5, transcribir los saldos acreedores de las cuentas

que posean tal información en el balance de comprobación.

8. Determinar sumas en las columnas 4 y 5, mismas que deberán igualar

con los saldos del balance de comprobación.

9. Clasificar los saldos de las cuentas que figuren, de acuerdo a

la nomenclatura y plan de cuentas establecidos en la empresa.

10.Determinar sumas en las columnas de gastos (6) e ingresos (7), con la

finalidad de determinar el resultado obtenido. Si los ingresos son

mayores a los gastos existirá una Utilidad económica. Si los gastos

son mayores que los ingresos existirá una pérdida económica.

11.Cuantificando el resultado tenemos:

En caso de utilidad se incorpora en la columna de gastos, para de esa

manera igualar a los ingresos y seguidamente trasladar a la columna

(9) pasivo y patrimonio.

En caso de pérdida, dicho resultado, se deberá cerrar entre paréntesis

y también transferido a la columna (9) y en vez de sumar se restara,

puesto que los resultados (utilidad o perdida) necesariamente inciden

en el patrimonio y tienen que exponerse formando parte de este.

12.A continuación se obtendrán las sumas de las columnas (8 y 9)

debiendo igualar automáticamente.

13.Una vez concluida la preparación, en la parte inferior izquierda firmara

el auditor y en la parte inferior derecha el representante de la empresa

con sus respectivos sellos.

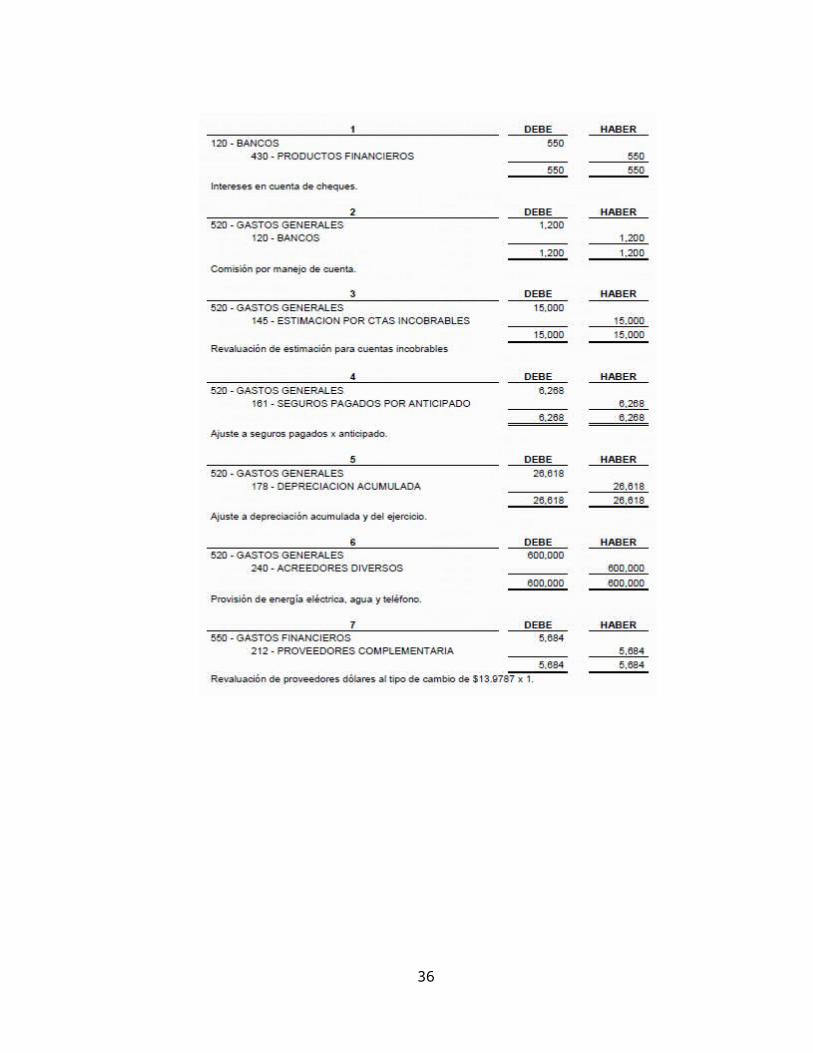

Asientos de ajuste

Registrar los asientos de ajuste listados abajo y recalcular los saldos

ajustados para la afectación correspondiente a la hoja de trabajo.

24

Posteriormente cancele las cuentas de resultados para determinar

la utilidad o pérdida del ejercicio y, ésta última pasarla al balance

general o estado de situación financiera.

25

26

Hoja de Trabajo

27

CONCLUSIÓN

Con base a la revisión bibliográfica efectuada en torno al tema central

de este trabajo, Conciliación Bancaria y Hoja de Trabajo, se puede concluir

que, el hombre desde tiempos memorables se ha empecinado en llevar un

control exhaustivo de todos los movimientos financieros que se ejecutan es

sus pequeñas, medianas o grandes empresas. Por consiguiente, se ha

apoyado en diversas formas para lograr su fin.

En un principio, lo realizo en procesos muy simples a partir de los

planteamientos presentados por el monje Fray Luca Paciolo, sin embargo

con el transcurrir del tiempo, el avance tecnológico y las exigencias

empresariales los procesos y técnicas contables han evolucionado.

Actualmente se puede afirmar que el proceso de contar y registrar

datos financieros se desarrolla de una manera más simple y sencilla con el

apoyo del contador, pero, es preciso aclarar que se siguen rigiendo por los

principios establecidos para ejecutar la contabilidad empresarial.

La información contable, y por ende la contabilidad, no es un lenguaje

exacto, ni por la naturaleza de los hechos que registra ni por la carencia de

un código contable único, completo e imperativo. Existe, por tanto, un

margen de discrecionalidad legítimo, justo y honesto en el registro,

interpretación y utilización de los datos que proporciona.

Por lo tanto se puede decir que la Conciliación Bancaria y la hoja de

trabajo se elabora con la finalidad de verificar la exactitud de

los registros contables, hacer las correcciones necesarias en el momento

más oportuno, llevar a cabo los ajustes correspondientes y ordenar la

información para presentar los estados financieros, los cuales son

importantes por la información que en ellos se maneja y que logran revelar

el comportamiento de una organización o perfil de texto.

28

BIBLIOGRAFÍA

Gómez Rondón. Contabilidad Básica. Caracas, UCV.

Henry Mina. Contabilidad Universitaria. Caracas, 1997

Redondo, A. (1992) "Curso práctico de contabilidad general y superior." 3ra Edición. Centro Contable Venezolano.

Borja Romero, María del Rosario (2003). Tutorial para la Asignatura de Contabilidad II. Fondo Editorial FCA.

29

A ESA PIMPINELA

Ven aqui quiero decirte algo...-

A esa que te aparta de mi

que me roba tu tiempo

tu alma y tu cuerpo ve y dile

-Que quieres-

Que venga

que tenga valor

que muestre la cara

y me hable de frente

si quiere tu amor

-Para que-

A esa

que cuando esta contigo

va vestida de princesa

a esa

que no te hace preguntas

y siempre esta dispuesta

A esa vete y dile tu

-Que-

que venga

-para que-

yo le doy mi lugar

-que quieres probar-

que recoga tu mesa

que lave tu ropa

y todas tus miserias

-que quieres demostrar-

30

que venga que se juegue por ti

-que vas a conseguir-

quiero ver si es capaz

de darte las cosas que yo te di

a esa, a esa

a esa vete

y dile tu que venga

Esa

que te pone tan mal

fue capaz de hacerme volver

a vivir ilusiones perdidas

a esa

que te hace hablar

yo le debo las cosas

que hace mucho tiempo

tu ya no me das

A esa

que le puede costar

hacerte feliz una hora por dia

a esa

no le toca vivir

ninguna tristeza todo es alegria

A esa vete y dile tu

-Que-

que venga

-para que-

yo le doy mi lugar

-que quieres probar-

que recoga tu mesa

que lave tu ropa

y todas tus miserias

31

-que quieres demostrar-

que venga que se juegue por ti

-que vas a conseguir-

quiero ver si es capaz

de darte las cosas que yo te di

a esa, a esa

a esa vete

y dile tu que venga

LETRA 'EL HOMBRE QUE YO AMO'

Enviar letra a un amigo Imprimir letra

El hombre que yo amo tiene algo de niño la sonrisa ancha tierna la mirada

tiene la palabra de mil hombres juntos y es mi loco amante, sabio, inteligente

el hombre que yo amo no le teme a nada

pero cuando ama lo extrémese todo guerrero incansable en busca de aventuras

tiene manos fuertes cálidas y puras El hombre que yo amo

sabe que lo amo me toma en sus brazos y lo olvido todo

el es mi motivo es mi propio sol

el me da alegrías que nadie me dio El hombre que yo amo

sabe que lo amo vuela siempre lejos pero vuelve al nido el hombre que yo amo sabe que lo amo

yo lo quiero loco pero loco mío

El hombre que yo amo siempre sabe todo

no sabe de enojos, no entiende rencores el arregla todo con sabiduría

con solo mirarme me alegra la vida El hombre que yo amo camina en mi mente,

es mi único ídolo entre tanta gente, el hace una fiesta con mi pelo suelto, ladrón de mis sueños

32

duende de mi almohada El hombre que yo amo.

sabe que lo amo me toma en sus brazos y lo olvido todo

el es mi motivo es mi propio sol el me da alegrías que nadie me dio

El hombre que yo amo sabe que lo amo

vuela siempre lejos pero vuelve al nido el hombre que yo amo, sabe que lo amo

yo lo quiero loco pero loco mío El hombre que yo amo,

sabe que lo amo me toma en sus brazos y lo olvido todo

el es mi motivo es mi propio sol el me da alegrías que nadie me dio...

Tuve miedo de estar, tan solos los dos Me puse a temblar cuando él se acercó a mí Pude sentir que no tendría voluntad Apenas si dije no y él me empezó a desnudar.

Y me puse a llorar poco después del final Sus ojos, su adiós me dieron la verdad Pude saber que no sería para mí Y yo sí para él Aunque nunca lo vuelva a ver (2).

Poco tiempo después tuve un nuevo temor Mi cuerpo cambió con una revolución Me cansé de esperar lo que llega cada mes Fue cuando comprendí que algo crece dentro de mí.

Y quisiera llorar, y quisiera gritar Que me siento tan sola (aaaa),

33

Que casi juro que el día que él me abandonó El sol me huye para no ver el dolor Y mi mayor consuelo me da tanto miedo Se mueve y crece dentro de mi cuerpo.

La casa tembló cuando papá se enteró Lo debes perder fue lo que él ordenó Pues la gran sociedad no se debe de enterar No me dolieron los golpes tanto como mi soledad.

Ella también lo apoyó en lo que él decidió Me hicieron saber mil veces que les fallé Me cansé de escuchar del honor que perdí Lo que perdí fue un amor Qué más da si me siento mal (2).

Y quisiera llorar, y quisiera gritar Que me siento tan sola (aaaa), Que casi juro que el día que él me abandonó El sol me huye para no ver el dolor Y mi mayor consuelo me da tanto miedo Se mueve y crece dentro de mi cuerpo.

Me dolió decidir que hoy me iré de aquí A donde no haya luna fría A donde yo no ofenda con mi presencia Donde pueda nacer la inocencia (3) Donde pueda… la inocencia.

Coro: Donde pueda nacer la inocencia (2)

Me siento tan sola, me pongo a llorar Me marcharé lejos con mi soledad.

Coro: Donde pueda nacer la inocencia (2)

Mi mayor consuelo, me da tanto miedo Aunque está creciendo dentro de mi cuerpo.

Fuente: musica.comLetra añadida por solyluna3

Y que me importa que vivas con otra que te da dinero

34

si ya terminamos si ya no te quiero amor comprado el que tu has buscado no hallaras conmigo prefiero un mendigo a volver contigo

Tu amor por dinero es amor malvado y a ti te han comprado besos callejeros

Y que me importa saber si tu tienes una en cada esquina si esas son mujeres de la mala vida

Y que me importa que vivas con otra que te da dinero si ya terminamos si ya no te quiero amor comprado el que tu has buscado no hallaras conmigo prefiero un mendigo a volver contigo

Tu amor por dinero es amor malvado y a ti te han comprado besos callejeros

y que me importa saber si tu tienes una en cada esquina si esas son mujeres de la mala vida

Fuente: musica.comLetra añadida por emma_laflaca

FIEBRE

Si supieras la falta que me haces No dejarías que me mates de dolor

35

Vendrías conmigo aunque pase lo que pase Escribirías lindas frases de este amor Tú has construido lo mas grande de mi vida Lo mas difícil y lo mas elemental Has levantado como un roble mi alegría Mi estado físico y mi vida espiritual

Me desvelo por la noche imaginando Que te amo fuerte y que me quemas la existencia Ya me declaro en estado de emergencia Ven a mi lado que lo estoy necesitando.

Si supieras que baño la almohada de sudores y lagrimas amarga Fiebre De ti yo tengo fiebre Mi cuerpo tiene fiebre Fiebre de ti JI JI JI JI JI ( 2 VECES) ja ja ja ja ja ( 5 VECES)

Mi corazón se llena de ilusión De que? Mi corazón tuvo una inspiración Casarme contigo vivir jugando contigo y hacerte chukuchuluchukuchukuchuku en el oído (2 VECES) ja ja ja ja ja son soron soron son soron soron son soron soron soron, soron, soron, soron, soron, soron, soron, Soñé que estaba contigo y tu jugabas conmigo haciéndote cosquillitas ay currucucu aquí en el oído

jajajaj ( 2 vceces cada uno hombre y mujer 2 veces)

Dime cual patrón soron En mi pensamiento soron Que me veo volando soron En el firmamento soron Tendremos hijos soron Bellas como el sol soron Que iluminaran soron

36

Este gran amor soron son soron soron son soron soron son soron soron soron, soron, soron, soron, soron, soron, soron, Soñé que estaba contigo Y tu jugabas conmigo haciéndome cosquillitas Ay currucucu aquí en el oído ja ja ja ja ja ja ( 5 veces)

VENTE PAKA CARIÑO PARA QUE NO MUERA MI CARIÑO PARA QUE NO MUERA MI CARIÑO PA QUE NO MUERA EL AMOR VENTE PAKA CARIÑO NO TE BESARE PARA QUE NO MUERA MI CARIÑO TE BESARE VENTE PAKA CARIÑO TE BESARE PARA QUE NO MUERA MI CARIÑO TE BESARE VENTE PAKA CARIÑO TE BESARE PARA QUE NO MUERA MI CARIÑO TE BESAREEEEEEEEEEEEE 4 VECES

Fuente: musica.com

SUKAINA

Eres tú la ilusión, que en mi cuerpo germina, ay Un constante deseo, de amar que nunca, nunca, termina, Alegría, me provocas, eres mi dulce amor, eres mi sukaina, ay Eres el caramelo con que yo siempre endulzo mi vida,

Amor mío, tu me excitas, al llenarme, de caricias, una ardiente sensación de amor, se apodera de todo mi ser, es tan dulce el amor que me das, que tus besos me saben a miel, de mi cuerpo te adueñas y me haces muy feliz.

37

Cada vez que tu bie…ne asi me llena de ti vida mía.

Amor mío tu me excitas, al llenarme de caricias, una ardiente sensación de amor, se apodera de todo mi ser, es tan dulce el amor q me das, que tus besos me saben a miel.

La laaaaaa la la la la laaaaaa ay. Uoh sukaina Vamos todos con las palmas, porque quiero que se animen, que se animen, que se animen, que se animen, Eres mi vida y mi sukaina (bis 2) Eres mi vida y mi sukaina

http://www.google.com.ec/#hl=es&source=hp&biw<br />http://html.rincondelvago.com/hoja-de-trabajo.html

38