CICLO CONTABLE

25

CICLO CONTABLE El ciclo contable es un conjunto de fases de la contabilidad, que se repiten en cada ejercicio económico, durante la vida de una empresa, y que tienen como finalidad preparar la información acerca de los resultados obtenidos en dicho ejercicio y de la situación económico-financiera y patrimonial al término del mismo. La información contable del ejercicio se muestra mediante estados financieros –Balance, Cuenta de Pérdidas y Ganancias, Estado de Cambios en el Patrimonio Neto, Estado de Flujos de Efectivo- que resumen la situación económico-financiera y patrimonial de la empresa y que queda agrupada en las Cuentas Anuales. Esta información cuantitativa se completa con la Memoria, estado en el que se recoge información cualitativa de las operaciones realizadas por la empresa. En el cuadro siguiente se muestra la relación existente entre ejercicios económicos y el ciclo contable. FASES DEL CICLO CONTABLE El ciclo contable es un proceso que se estructura en las siguientes fases: 1. Apertura o inicio de la contabilidad Al comenzar el ejercicio se realiza un Inventario inicial que sirve para iniciar el proceso contable con un asiento de apertura. Este asiento es simétrico al asiento de cierre que se inscribió en el Libro Diario el último día del ejercicio anterior, asegurando de esta manera la continuidad de un ejercicio a otro. El asiento de apertura permite dotar de los saldos correspondientes a los distintos elementos del Activo, Pasivo y Neto, de manera que también se inician las anotaciones en el Libro Mayor 2. Fase de desarrollo o registro de operaciones del periodo Esta fase va desde la apertura hasta el cierre del ejercicio, registrando todos los hechos contables que se produzcan en el Libro Diario y en el Libro Mayor 3. Balance de comprobación La legislación vigente obliga a realizar, al menos, trimestralmente, un balance de comprobación de sumas y saldos. Con este se puede comprobar si las operaciones se han registrado adecuadamente en los libros contables 4. Estimaciones y correcciones contables El objetivo de esta fase es ajustar la contabilidad a la realidad, de manera que la información contable refleje la imagen fiel de la empresa 5. Cálculo de resultados y cierre de la contabilidad Esta fase consta de dos pasos: 1. Regularización: Este proceso permite calcular el resultado del ejercicio mediante el cierre de las cuentas de gestión 2. Asiento de cierre: Con esta operación se cierran todas las cuentas patrimoniales 6. Formulación de las cuentas anuales

-

Upload

alexandra-toapanta -

Category

Documents

-

view

38 -

download

0

description

EL CICLO CONTABLE ES UN PROCESO MUY IMPORTANTE PARA PODER EJERCER CON INDEPENDENCIA Y OBJETIVIDAD SOBRE LOS REGISTROS CONTABLE S

Transcript of CICLO CONTABLE

CICLO CONTABLE

El ciclo contable es un conjunto de fases de la contabilidad, que se repiten en cada ejercicio económico, durante la vida de una empresa, y que tienen como finalidad preparar la información acerca de los resultados obtenidos en dicho ejercicio y de la situación económico-financiera y patrimonial al término del mismo.

La información contable del ejercicio se muestra mediante estados financieros –Balance, Cuenta de Pérdidas y Ganancias, Estado de Cambios en el Patrimonio Neto, Estado de Flujos de Efectivo- que resumen la situación económico-financiera y patrimonial de la empresa y que queda agrupada en las Cuentas Anuales. Esta información cuantitativa se completa con la Memoria, estado en el que se recoge información cualitativa de las operaciones realizadas por la empresa.

En el cuadro siguiente se muestra la relación existente entre ejercicios económicos y el ciclo contable.

FASES DEL CICLO CONTABLE

El ciclo contable es un proceso que se estructura en las siguientes fases:

1. Apertura o inicio de la contabilidad

Al comenzar el ejercicio se realiza un Inventario inicial que sirve para iniciar el proceso contable con un asiento de apertura. Este asiento es simétrico al asiento de cierre que se inscribió en el Libro Diario el último día del ejercicio anterior, asegurando de esta manera la continuidad de un ejercicio a otro. El asiento de apertura permite dotar de los saldos correspondientes a los distintos elementos del Activo, Pasivo y Neto, de manera que también se inician las anotaciones en el Libro Mayor

2. Fase de desarrollo o registro de operaciones del periodo

Esta fase va desde la apertura hasta el cierre del ejercicio, registrando todos los hechos contables que se produzcan en el Libro Diario y en el Libro Mayor

3. Balance de comprobación

La legislación vigente obliga a realizar, al menos, trimestralmente, un balance de comprobación de sumas y saldos. Con este se puede comprobar si las operaciones se han registrado adecuadamente en los libros contables

4. Estimaciones y correcciones contables

El objetivo de esta fase es ajustar la contabilidad a la realidad, de manera que la información contable refleje la imagen fiel de la empresa

5. Cálculo de resultados y cierre de la contabilidad

Esta fase consta de dos pasos:

1. Regularización: Este proceso permite calcular el resultado del ejercicio mediante el cierre de las cuentas de gestión 2. Asiento de cierre: Con esta operación se cierran todas las cuentas patrimoniales

6. Formulación de las cuentas anuales

En estos estados contables se sintetiza y resume la información contable que será útil para la toma de decisiones de los usuarios

EL CICLO CONTABLE EN EMPRESAS COMERCIALES, INDUSTRIALES Y DE SERVICIOS

Los sistemas contables varían mucho de una empresa a otra, dependiendo de la naturaleza del negocio, el tamaño de la entidad, las operaciones que realiza, el volumen de datos a manejar y la demanda de información de los usuarios.

Las fases del tipo contable son idénticas, independientemente del tipo de empresa que lo esté llevando a cabo. Sin embargo, la gran diferencia se encuentra en el ciclo de explotación de cada una de ellas, lo que conlleva que se produzcan ciertos tratamientos contables específicos para cada tipo de empresa.

Una empresa comercial es aquella que vende existencias que previamente ha adquirido, sin que exista una transformación intermedia de las mismas. Su objeto principal de tráfico es, pues, la compra-venta de mercaderías, siendo una mercadería, según el PGC, “cualquier cosa adquirida por la empresa y destinada a la venta sin transformación”.

Una empresa industrial se dedica a la elaboración del producto que, una vez terminado, se destina a la venta. En estas empresas se produce una transformación de materias primas y otros materiales en un producto apto para la venta, y ello tiene lugar durante el proceso productivo.

Una empresa de servicios se dedica a la prestación de servicios a otras empresas o particulares.

En las empresas comerciales y en las de servicios el ciclo de explotación es extremadamente simple. El ingreso principal estará constituido por la venta de mercaderías, en el primer caso, y por la prestación de servicios en el segundo.

Las empresas industriales presentan, en cambio, un ciclo de explotación más complejo ya que deben adquirir ciertos elementos incorporables al proceso productivo y someterlos a una transformación para obtener los productos que la empresa ha de vender. Su ingreso principal es la venta de productos terminados, pero para ello deben registrarse antes las compras de diversos materiales (materias primas, materiales auxiliares, elementos incorporables, otros aprovisionamientos, ...), su proceso de transformación -con productos en curso, semiterminados, subproductos, residuos...- y los consiguientes inventarios de las diferentes existencias.

Teniendo en cuenta lo anterior, las demás operaciones que puedan realizarse en el ámbito empresarial, se contabilizan de igual manera, independientemente del tipo de empresa.

1. DOCUMENTACIÓN

Los documentos comerciales son todos los comprobantes extendidos por escrito en los que se deja constancia de las operaciones que se realizan en la actividad mercantil, de acuerdo con los usos y costumbres generalizadas y las disposiciones de la ley. Estos son de vital importancia para mantener un apropiado control de todas las acciones que se realizan en una compañía o empresas.

Su misión es importante ya que en ellos queda precisada la relación jurídica entre las partes que intervienen en una determinada operación. También ayudan a demostrar la realización de alguna acción comercial y por ende son el elemento fundamental para la contabilización de tales acciones.

Finalmente estos documentos permiten controlar las operaciones practicadas por la empresa o el comerciante y la comprobación de los asientos de contabilidad.

Clasificación de la documentación Contable

Desde el punto de vista de quién recibe o emite la documentación:

Los comprobantes externos son aquellos emitidos fuera de la empresa y luego recibidos y conservados en la empresa. Ej.: facturas de compras, recibos de pagos efectuados, etc.

Los comprobantes internos son los documentos emitidos en la empresa que pueden entregarse a terceros o circular en la misma empresa. Ej.: facturas de ventas, recibos por cobranzas, presupuestos, vales.

Desde el punto de vista de documentación que se registra y archiva:

Documentos que se archivan y generan registración:

Factura Nota de Débito Nota de Crédito Ticket Recibo Pagaré Cheque Nota de Crédito Bancaria

Documentos que sólo se archivan:

Orden de Compra Nota de Venta

Remito Resumen de Cuenta

Por otra parte, no solamente se registran los documentos comerciales: losinstrumentos públicos (escrituras, hipotecas) y privados (contratos dearrendamiento, depósito) y cualquier comprobante que sea respaldo de una registración contable, es fuente de información (planillas de sueldos, informes).

Obligados a emitir documentos comerciales: Quienes comercializan cosas muebles. Quienes comercializan o prestan servicios. Quienes se dedican a la locación de bienes.

Conservación:

Los documentos comerciales deben ser conservados por diez años contados desde la fecha de emisión del documento.

Comprobantes que intervienen en:

CONCERTACIÓN DE LA OPERACIÓN

Orden de compra o Nota de pedido Nota de venta

DESPLAZAMIENTO DE LA MERCADERÍA

Remito Factura Ticket

CIRCULACIÓN DE VALORES

Contado: Cheque Crédito: Recibo Nota de débito Nota de crédito Resumen de cuenta Pagaré

Instrumento de pago de mayor para beneficiario respecto a la existencia de fondossolo la puede expedir una institución de crédito a su propio cargo.

Nominativo y no negociable

De Viajero

Igual que un cheque nominativo. Emitido por la oficinamatriz de un banco a sus propios cargo y luego es vendido por sucursales. Agencias del banco

De Ventanilla

Cheque de emergencia puesto al serviciode los clientes del banco

Cuando necesita retirar fondos una cuenta habiente de su cuenta y no tiene chequera la sucursal libra un cheque de ventanilla para prestárselo.

Posfechados

Se inserta una fecha posterior a la que se libra, pretendiendo acentuar al tomador que no habrá fondos si no hasta ese día que aparece en el texto.

De pago Diferido

Es una orden de pago librada a días vista, a contar desde su presentación para registro en una entidad autorizada, contra la misma u otra en la cual el librador a la fecha de vencimiento debe tener fondos suficientes depositados a su orden en cuenta corriente o autorización para girar en descubierto, dentro de los límites de registro que autorice el girado.

Sin perjuicio de las responsabilidades en que incurra por el derecho común, bajo ninguna circunstancia el girado será responsable si el cheque no es pagado a su vencimiento. Ni el registro del cheque, ni la determinación de límites de registro generan responsabilidad.

El girado puede avalar el cheque de pago diferido.

El cheque de pago diferido deberá contener las siguientes enunciaciones esenciales en formulario similar, aunque distinguible, del cheque común:

1. La denominación "Cheque de pago diferido", claramente inserta en el texto del documento.

2. El número de orden impreso en el cuerpo del cheque.

3. La indicación del lugar y fecha de su creación.

4. El plazo, no menor a treinta (30) días y no mayor de trescientos sesenta (360) días, en el que será pagado con posterioridad a su presentación a registro a una entidad autorizada, que seguirá a la expresión impresa: "Páguese a los... días de su presentación a una entidad autorizada".

5. El nombre del girado y el domicilio de pago.

6. La persona en cuyo favor se libra, o al portador.

7. La suma determinada de dinero, expresada en números y letras, que se ordena pagar por el inc. 4 del presente artículo.

8. El nombre del librador, domicilio, identificación tributaria o laboral o de identidad, según lo reglamente el Banco Central de la República Argentina.

9. La firma del librador. Sólo se podrán utilizar sistemas electrónicos o de reproducción cuando expresamente lo autorice el Banco Central de la República Argentina.

Cheque para acreditar en cuenta

Art. 46: El librador, así como el portador de un cheque, pueden prohibir que se lo pague en dinero, insertando en el anverso la mención "para acreditar en cuenta".

El girado que no observase las disposiciones precedentes responderá por el perjuicio causado hasta la concurrencia del importe del cheque.

Cheque imputado:

Art. 47: El librador, así como el portador de un cheque pueden enunciar el destino del pago insertando al dorso o en el añadido y bajo su firma, la indicación concreta y precisa de la imputación.

La cláusula produce efectos exclusivamente entre quien la inserta y el portador inmediato, pero no origina responsabilidad para el girado por el cumplimiento de la imputación. Sólo el destinatario de la imputación puede endosar el cheque y en este caso el título mantiene su negociabilidad.

Cheque con la cláusula "NO NEGOCIABLE":

Art. 50: El librador, así como el portador de un cheque, pueden insertar en el anverso la expresión "no negociable". Estas palabras significan que quien recibe el cheque no tiene, ni puede transmitir más derechos sobre el mismo que los que tenía quien lo entregó.

2. JORNALIZACION O REGISTRO INICIAL Jornalizar es sinónimo de partida. Es el acto de registrar las transacciones por primera vez en libros adecuados, mediante la forma de asiento contable y conforme vayan ocurriendo

Libro Diario

El libro diario es el principal libro contable, donde se recogen, por orden cronológico, todas las operaciones de la actividad económica

empresarial, según se van produciendo en el tiempo.

Es el libro en el cual se registran todos los ingresos y egresos efectuados por la empresa en el orden que se vaya realizando durante el período (compra, ventas, pagos, cobros, gastos, etc.).

Funciones: Presentar, con la secuencia cronológica de las transacciones, los débitos y los créditos de éstos. Proporcionar los datos sumarios de cada operación

Clasificación:

1. El Diario de Dos Columnas.- (Este libro es el más utilizado) al momento de llevarlo al Registro Mercantil para registrarlo y sellarlo, en su primera página irá la Nota del Tribunal.

2. El Diario Multicolumnar.- Esta es otra forma de Libro Diario. Como su nombre lo indica, su contenido incluye una serie de columnas que se destinan a aquellas cuentas que tienen mucho movimiento, las otras cuentas de poco movimiento que pueden afectarse en una determinada transacción, se llevan en una columna especial que denominamos Cuentas Varias.

Elementos del Libro de Diario o de Primera Entrada.

Todo registro en el libro de primera entrada o diario debe contener:

a) Nombre de la empresa

b) Número correlativo de registros.

c) Fecha en orden cronológico en que se realiza la transacción o se tuvo conocimiento de ello.

d) Cuentas deudoras y cantidades cargadas.

e) Cuenta o cuentas acreedoras y cantidad o cantidades abonadas.

f) Breve descripción del significado del registro

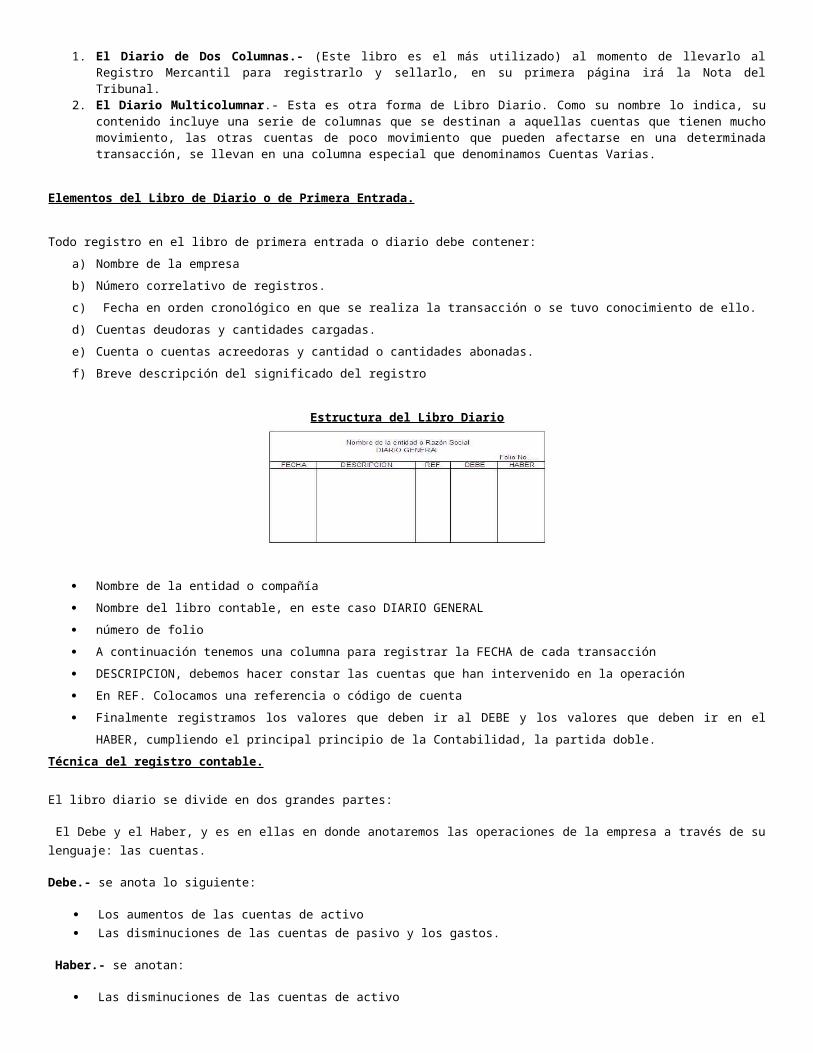

Estructura del Libro Diario

Nombre de la entidad o compañía

Nombre del libro contable, en este caso DIARIO GENERAL

número de folio

A continuación tenemos una columna para registrar la FECHA de cada transacción

DESCRIPCION, debemos hacer constar las cuentas que han intervenido en la operación

En REF. Colocamos una referencia o código de cuenta

Finalmente registramos los valores que deben ir al DEBE y los valores que deben ir en el HABER, cumpliendo el principal

principio de la Contabilidad, la partida doble.

Técnica del registro contable.

El libro diario se divide en dos grandes partes:

El Debe y el Haber, y es en ellas en donde anotaremos las operaciones de la empresa a través de su lenguaje: las cuentas.

Debe.- se anota lo siguiente:

Los aumentos de las cuentas de activo Las disminuciones de las cuentas de pasivo y los gastos.

Haber.- se anotan:

Las disminuciones de las cuentas de activo Los aumentos de las cuentas de pasivo y los ingresos.

Por lo tanto los pasos a seguir para registrar movimientos contables son:

Identificar cuáles son las cuentas a utilizar en la operación que se quiere registrar. Reconocer a qué masas patrimoniales corresponden las cuentas a utilizar. Aplicar la técnica del registro contable anotando las cuentas en el debe o en el haber según corresponda.

Asiento contable

Es la formula técnica de anotaciónde lastransacciones, bajo el principio de partida doble.

Cada asiento debe reflejar la información referida a un hecho económico completo y debe estar compuesto al menos por dos apuntes

o anotaciones en dos cuentas diferentes. Los asientos por definición deben estar cuadrados, lo que significa que la suma de las

cantidades anotadas en un asiento en el debe ha de ser iguales a las cantidades anotadas en el haber de ese mismo asiento. El que

un asiento esté cuadrado manifiesta que se han tenido en cuenta todas las consecuencias del hecho económico.

Partes del Asiento en el Libro Diario:

Son las siguientes:

Fecha de registro de Operación

Nombre de la cuenta deudora o cargo.

Nombre de la cuenta acreedora o abono (antecedida de la proposición “a”)

Importe de las cuentas

Columna para N° de Folio del mayor

Glosa o Sumilla.

Líneas de cierre del asiento (línea partida indicadora de N° del siguiente asiento)

Clasificación de asientos contables

1) Asientos por su fondo

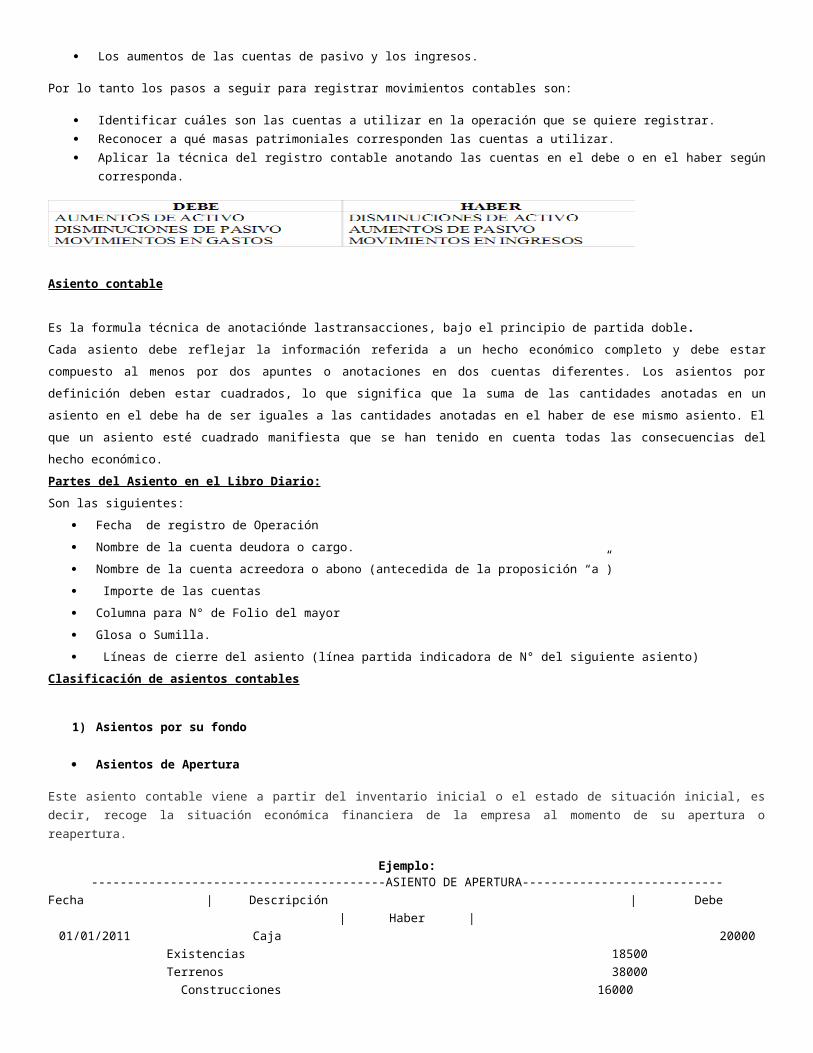

Asientos de Apertura

Este asiento contable viene a partir del inventario inicial o el estado de situación inicial, es decir, recoge la situación económica financiera de la empresa al momento de su apertura o reapertura.

Ejemplo:-----------------------------------------ASIENTO DE APERTURA----------------------------

Fecha | Descripción | Debe | Haber |

01/01/2011 Caja 20000

Existencias 18500

Terrenos 38000

Construcciones 16000

Proveedores 45000

Capital Social 47500

------------------------------------------------------X-------------------------------------------------

Asientos operativos o de gestión: Estos registran en orden cronológico, las operaciones diarias que realiza la empresa al

desarrollar sus actividades económicas a lo largo del ejercicio.

Asiento de ajuste: Estos corrigen las diferencias o distorsiones que al cierre del ejercicio se encontraron, esto con el fin de

lograr tener una imagen real de la situación económica financiera y patrimonial de la empresa.

Asiento de regulación: Estos consisten en saldar y cerrar todas las cuentas de gastos e ingresos a lo largo del ejercicio

económico, y trasladar su saldo a la cuenta de pérdidas y ganancias.

Asiento de cierre: Este asiento da como finalizado el proceso contable y consiste en cerrar todas las cuentas de balance

(activo, pasivo y capital) que muestren saldo, para esto se requiere acreditar el saldo que tengan las cuentas de activo y

cargar el saldo que tengan las cuentas de pasivo y capital.

2) Asientos por su forma

Asientos Simples

Constan de 2 cuentas, una cuenta deudora y una cuenta acreedora

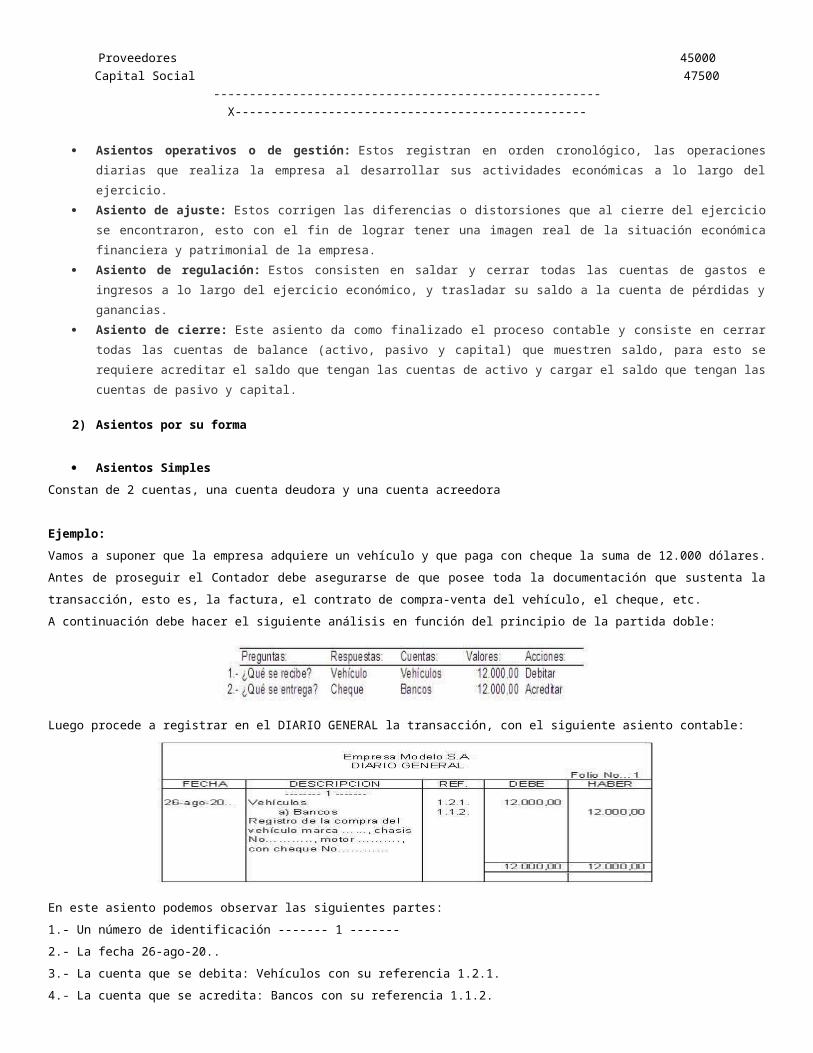

Ejemplo:

Vamos a suponer que la empresa adquiere un vehículo y que paga con cheque la suma de 12.000 dólares. Antes de proseguir el

Contador debe asegurarse de que posee toda la documentación que sustenta la transacción, esto es, la factura, el contrato de

compra-venta del vehículo, el cheque, etc.

A continuación debe hacer el siguiente análisis en función del principio de la partida doble:

Luego procede a registrar en el DIARIO GENERAL la transacción, con el siguiente asiento contable:

En este asiento podemos observar las siguientes partes:

1.- Un número de identificación ------- 1 -------

2.- La fecha 26-ago-20..

3.- La cuenta que se debita: Vehículos con su referencia 1.2.1.

4.- La cuenta que se acredita: Bancos con su referencia 1.1.2.

5.- El valor del DEBE de la cuenta Vehículos 12.000

6.- El valor del HABER de la cuenta Bancos 12.000

7.- Una referencia de la transacción realizada: Registro de la compra del vehículo marca ……, chasis No.………., motor …………, con

cheque No………….

Por regla general todo asiento debe contener estas partes.

Finalmente nos aseguramos que el asiento está cuadrado por cuanto mantiene igualdad de valores tanto al DEBE como al HABER.

Asientos Compuesto

Constan de más de 2 cuentas, 2 o más cuentas deudoras y de 2 o más cuentas acreedoras

Ejemplo:

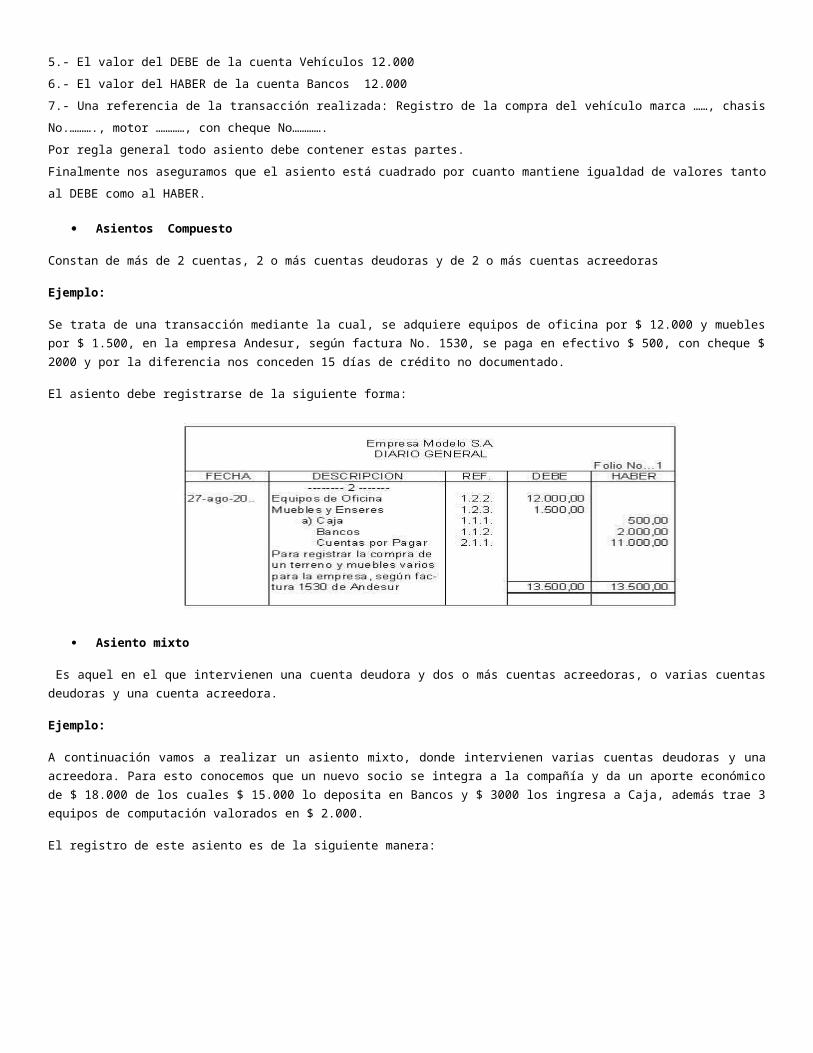

Se trata de una transacción mediante la cual, se adquiere equipos de oficina por $ 12.000 y muebles por $ 1.500, en la empresa Andesur, según factura No. 1530, se paga en efectivo $ 500, con cheque $ 2000 y por la diferencia nos conceden 15 días de crédito no documentado.

El asiento debe registrarse de la siguiente forma:

Asiento mixto

Es aquel en el que intervienen una cuenta deudora y dos o más cuentas acreedoras, o varias cuentas deudoras y una cuenta acreedora.

Ejemplo:

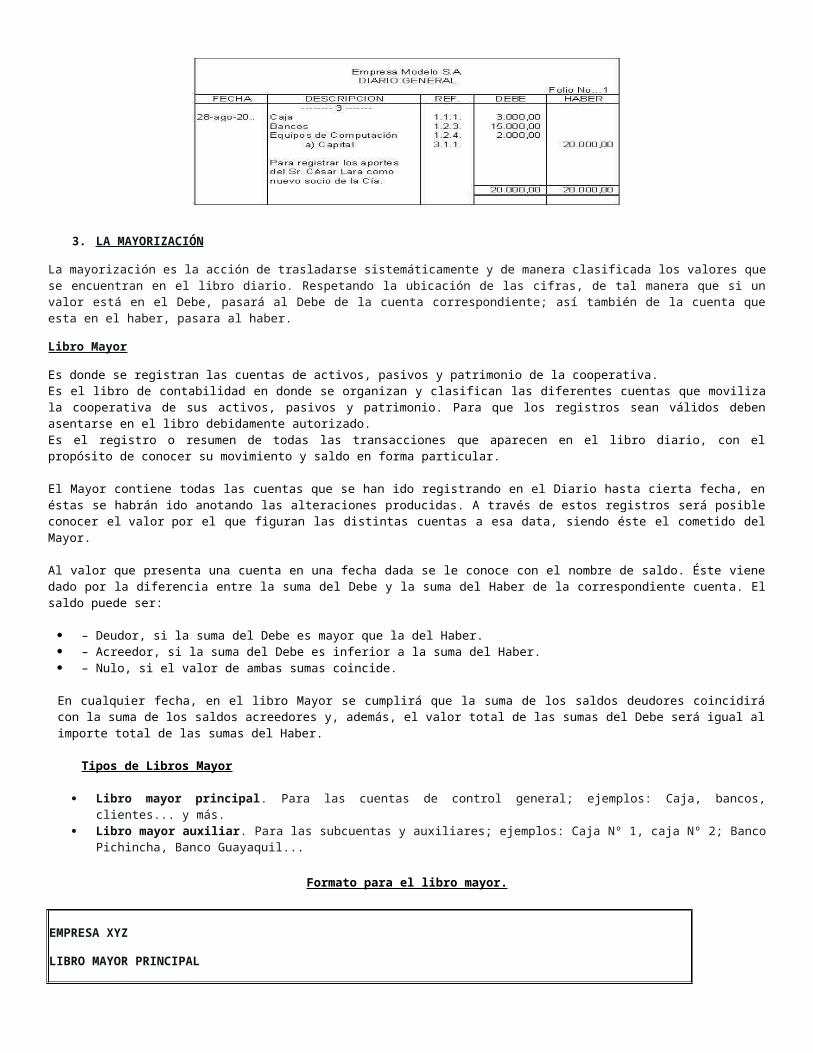

A continuación vamos a realizar un asiento mixto, donde intervienen varias cuentas deudoras y una acreedora. Para esto conocemos que un nuevo socio se integra a la compañía y da un aporte económico de $ 18.000 de los cuales $ 15.000 lo deposita en Bancos y $ 3000 los ingresa a Caja, además trae 3 equipos de computación valorados en $ 2.000.

El registro de este asiento es de la siguiente manera:

3. LA MAYORIZACIÓN

La mayorización es la acción de trasladarse sistemáticamente y de manera clasificada los valores que se encuentran en el libro diario. Respetando la ubicación de las cifras, de tal manera que si un valor está en el Debe, pasará al Debe de la cuenta correspondiente; así también de la cuenta que esta en el haber, pasara al haber.

Libro Mayor

Es donde se registran las cuentas de activos, pasivos y patrimonio de la cooperativa.Es el libro de contabilidad en donde se organizan y clasifican las diferentes cuentas que moviliza la cooperativa de sus activos, pasivos y patrimonio. Para que los registros sean válidos deben asentarse en el libro debidamente autorizado.

Es el registro o resumen de todas las transacciones que aparecen en el libro diario, con el propósito de conocer su movimiento y saldo en forma particular.

El Mayor contiene todas las cuentas que se han ido registrando en el Diario hasta cierta fecha, en éstas se habrán ido anotando las alteraciones producidas. A través de estos registros será posible conocer el valor por el que figuran las distintas cuentas a esa data, siendo éste el cometido del Mayor.

Al valor que presenta una cuenta en una fecha dada se le conoce con el nombre de saldo. Éste viene dado por la diferencia entre la suma del Debe y la suma del Haber de la correspondiente cuenta. El saldo puede ser:

– Deudor, si la suma del Debe es mayor que la del Haber. – Acreedor, si la suma del Debe es inferior a la suma del Haber. – Nulo, si el valor de ambas sumas coincide.

En cualquier fecha, en el libro Mayor se cumplirá que la suma de los saldos deudores coincidirá con la suma de los saldos acreedores y, además, el valor total de las sumas del Debe será igual al importe total de las sumas del Haber.

Tipos de Libros Mayor

Libro mayor principal. Para las cuentas de control general; ejemplos: Caja, bancos, clientes... y más. Libro mayor auxiliar. Para las subcuentas y auxiliares; ejemplos: Caja Nº 1, caja Nº 2; Banco Pichincha, Banco Guayaquil...

Formato para el libro mayor.

EMPRESA XYZ

LIBRO MAYOR PRINCIPAL

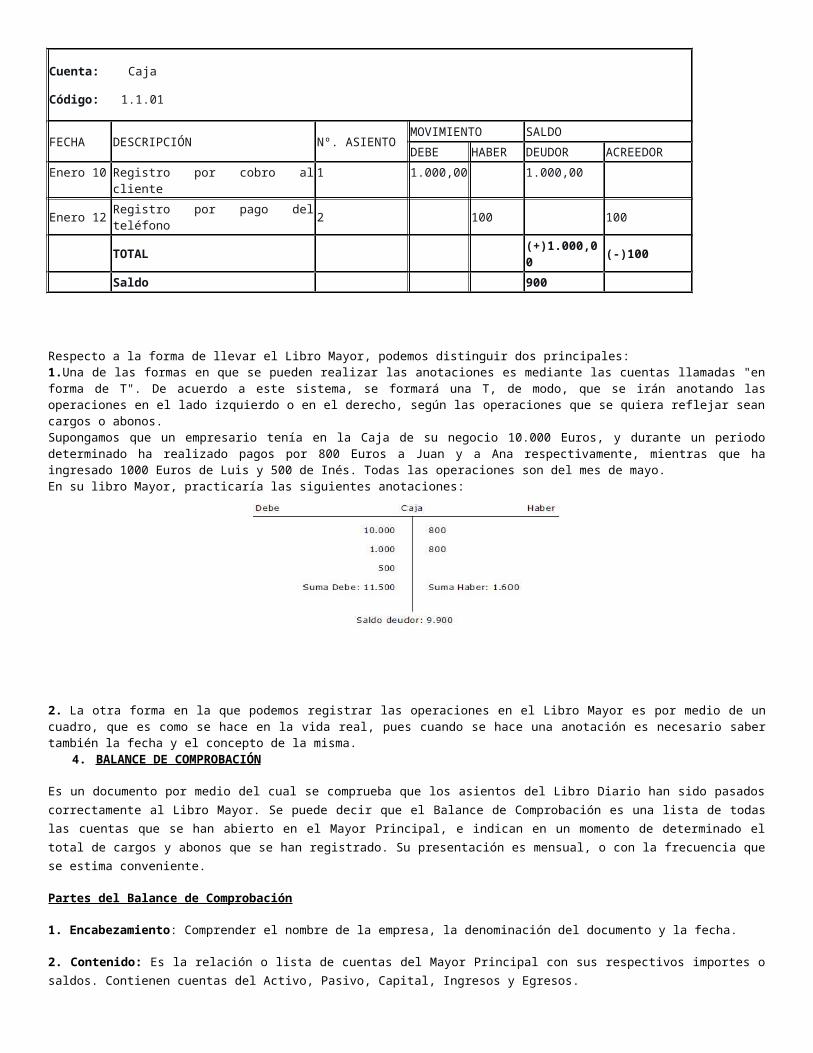

Cuenta: Caja

Código: 1.1.01

FECHA DESCRIPCIÓN Nº. ASIENTOMOVIMIENTO SALDO

DEBE HABER DEUDOR ACREEDOR

Enero 10 Registro por cobro al cliente 1 1.000,00 1.000,00

Enero 12 Registro por pago del teléfono 2 100 100

TOTAL (+)1.000,00 (-)100

Saldo 900

Respecto a la forma de llevar el Libro Mayor, podemos distinguir dos principales:1.Una de las formas en que se pueden realizar las anotaciones es mediante las cuentas llamadas "en forma de T". De acuerdo a este sistema, se formará una T, de modo, que se irán anotando las operaciones en el lado izquierdo o en el derecho, según las operaciones que se quiera reflejar sean cargos o abonos.Supongamos que un empresario tenía en la Caja de su negocio 10.000 Euros, y durante un periodo determinado ha realizado pagos por 800 Euros a Juan y a Ana respectivamente, mientras que ha ingresado 1000 Euros de Luis y 500 de Inés. Todas las operaciones son del mes de mayo.En su libro Mayor, practicaría las siguientes anotaciones:

2. La otra forma en la que podemos registrar las operaciones en el Libro Mayor es por medio de un cuadro, que es como se hace en la vida real, pues cuando se hace una anotación es necesario saber también la fecha y el concepto de la misma.

4. BALANCE DE COMPROBACIÓN

Es un documento por medio del cual se comprueba que los asientos del Libro Diario han sido pasados correctamente al Libro Mayor. Se puede decir que el Balance de Comprobación es una lista de todas las cuentas que se han abierto en el Mayor Principal, e indican en un momento de determinado el total de cargos y abonos que se han registrado. Su presentación es mensual, o con la frecuencia que se estima conveniente.

Partes del Balance de Comprobación

1. Encabezamiento: Comprender el nombre de la empresa, la denominación del documento y la fecha.

2. Contenido: Es la relación o lista de cuentas del Mayor Principal con sus respectivos importes o saldos. Contienen cuentas del Activo, Pasivo, Capital, Ingresos y Egresos.

MÉTODOS DE FORMACIÓN DEL BALANCE DE COMPROBACIÓN

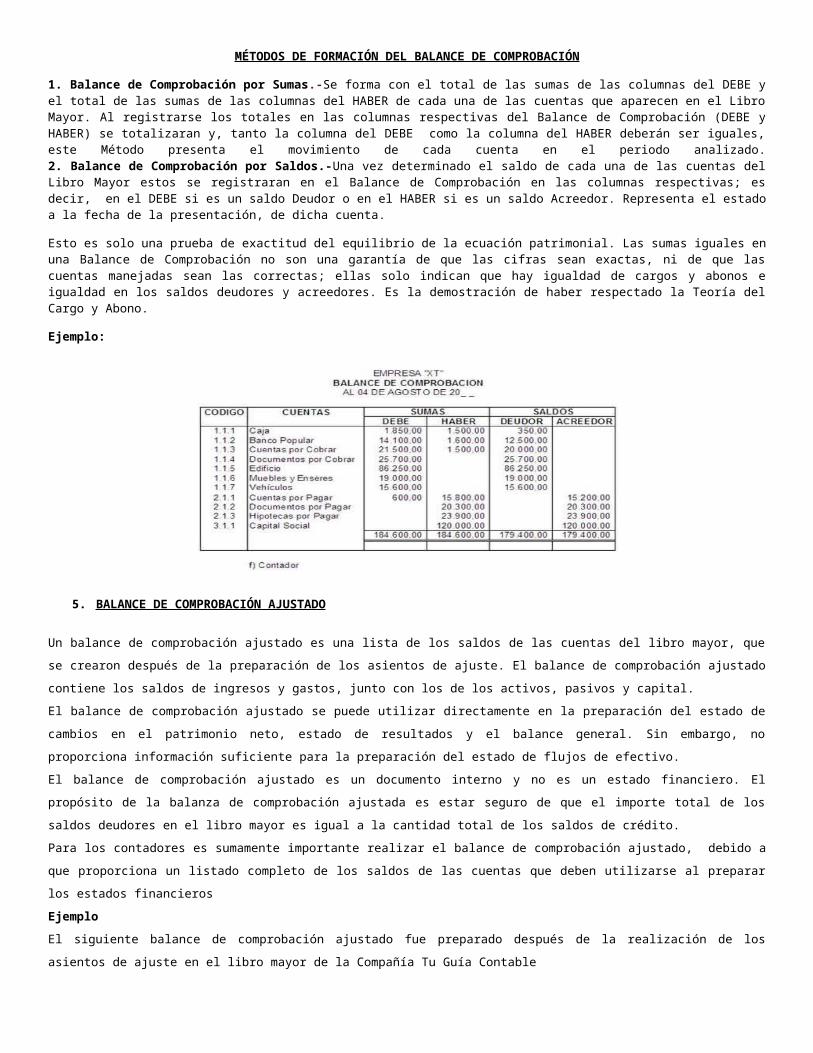

1. Balance de Comprobación por Sumas.-Se forma con el total de las sumas de las columnas del DEBE y el total de las sumas de las columnas del HABER de cada una de las cuentas que aparecen en el Libro Mayor. Al registrarse los totales en las columnas respectivas del Balance de Comprobación (DEBE y HABER) se totalizaran y, tanto la columna del DEBE como la columna del HABER deberán ser iguales, este Método presenta el movimiento de cada cuenta en el periodo analizado.2. Balance de Comprobación por Saldos.-Una vez determinado el saldo de cada una de las cuentas del Libro Mayor estos se registraran en el Balance de Comprobación en las columnas respectivas; es decir, en el DEBE si es un saldo Deudor o en el HABER si es un saldo Acreedor. Representa el estado a la fecha de la presentación, de dicha cuenta.

Esto es solo una prueba de exactitud del equilibrio de la ecuación patrimonial. Las sumas iguales en una Balance de Comprobación no son una garantía de que las cifras sean exactas, ni de que las cuentas manejadas sean las correctas; ellas solo indican que hay igualdad de cargos y abonos e igualdad en los saldos deudores y acreedores. Es la demostración de haber respectado la Teoría del Cargo y Abono.

Ejemplo:

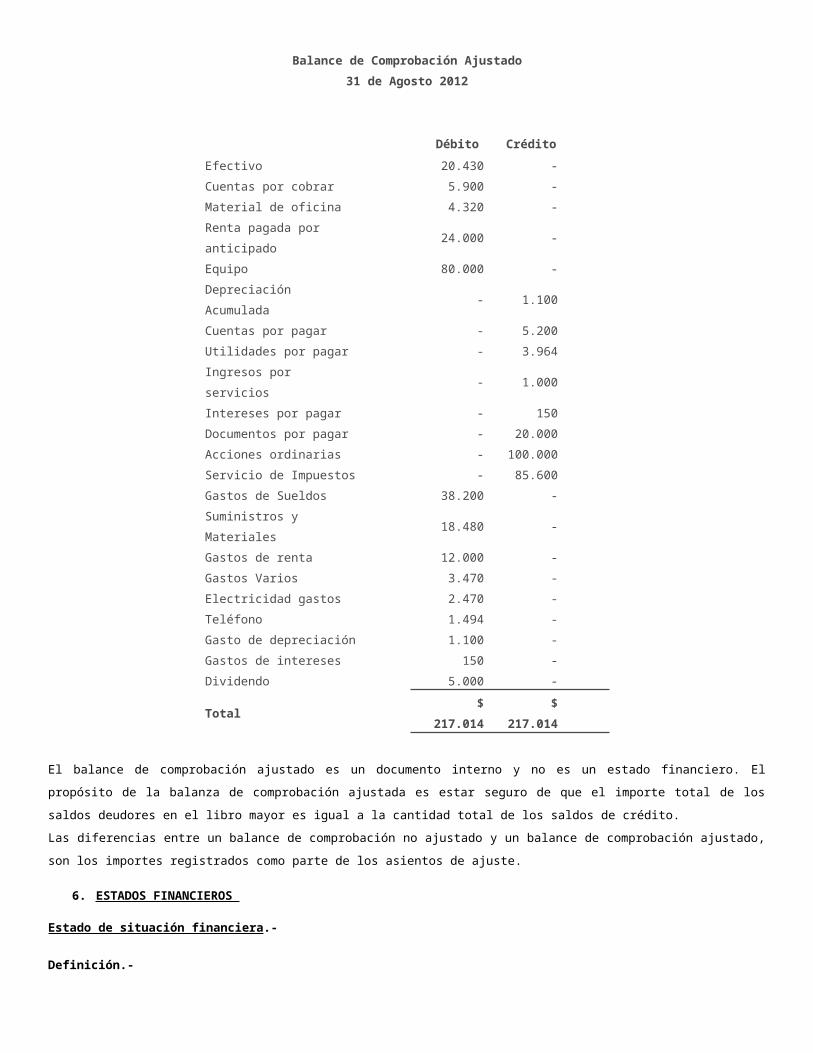

5. BALANCE DE COMPROBACIÓN AJUSTADO

Un balance de comprobación ajustado es una lista de los saldos de las cuentas del libro mayor, que se crearon después de la

preparación de los asientos de ajuste. El balance de comprobación ajustado contiene los saldos de ingresos y gastos, junto con los de

los activos, pasivos y capital.

El balance de comprobación ajustado se puede utilizar directamente en la preparación del estado de cambios en el patrimonio neto,

estado de resultados y el balance general. Sin embargo, no proporciona información suficiente para la preparación del estado de flujos

de efectivo.

El balance de comprobación ajustado es un documento interno y no es un estado financiero. El propósito de la balanza de

comprobación ajustada es estar seguro de que el importe total de los saldos deudores en el libro mayor es igual a la cantidad total de

los saldos de crédito.

Para los contadores es sumamente importante realizar el balance de comprobación ajustado, debido a que proporciona un listado

completo de los saldos de las cuentas que deben utilizarse al preparar los estados financieros

Ejemplo

El siguiente balance de comprobación ajustado fue preparado después de la realización de los asientos de ajuste en el libro mayor de

la Compañía Tu Guía Contable

Tu Guía Contable

Balance de Comprobación Ajustado

31 de Agosto 2012

Débito Crédito

Efectivo 20.430 -

Cuentas por cobrar 5.900 -

Material de oficina 4.320 -

Renta pagada por

anticipado24.000 -

Equipo 80.000 -

Depreciación Acumulada - 1.100

Cuentas por pagar - 5.200

Utilidades por pagar - 3.964

Ingresos por servicios - 1.000

Intereses por pagar - 150

Documentos por pagar - 20.000

Acciones ordinarias - 100.000

Servicio de Impuestos - 85.600

Gastos de Sueldos 38.200 -

Suministros y Materiales 18.480 -

Gastos de renta 12.000 -

Gastos Varios 3.470 -

Electricidad gastos 2.470 -

Teléfono 1.494 -

Gasto de depreciación 1.100 -

Gastos de intereses 150 -

Dividendo 5.000 -

Total$

217.014$ 217.014

El balance de comprobación ajustado es un documento interno y no es un estado financiero. El propósito de la balanza de

comprobación ajustada es estar seguro de que el importe total de los saldos deudores en el libro mayor es igual a la cantidad total de

los saldos de crédito.

Las diferencias entre un balance de comprobación no ajustado y un balance de comprobación ajustado, son los importes registrados

como parte de los asientos de ajuste.

6. ESTADOS FINANCIEROS

Estado de situación financiera.-

Definición.-

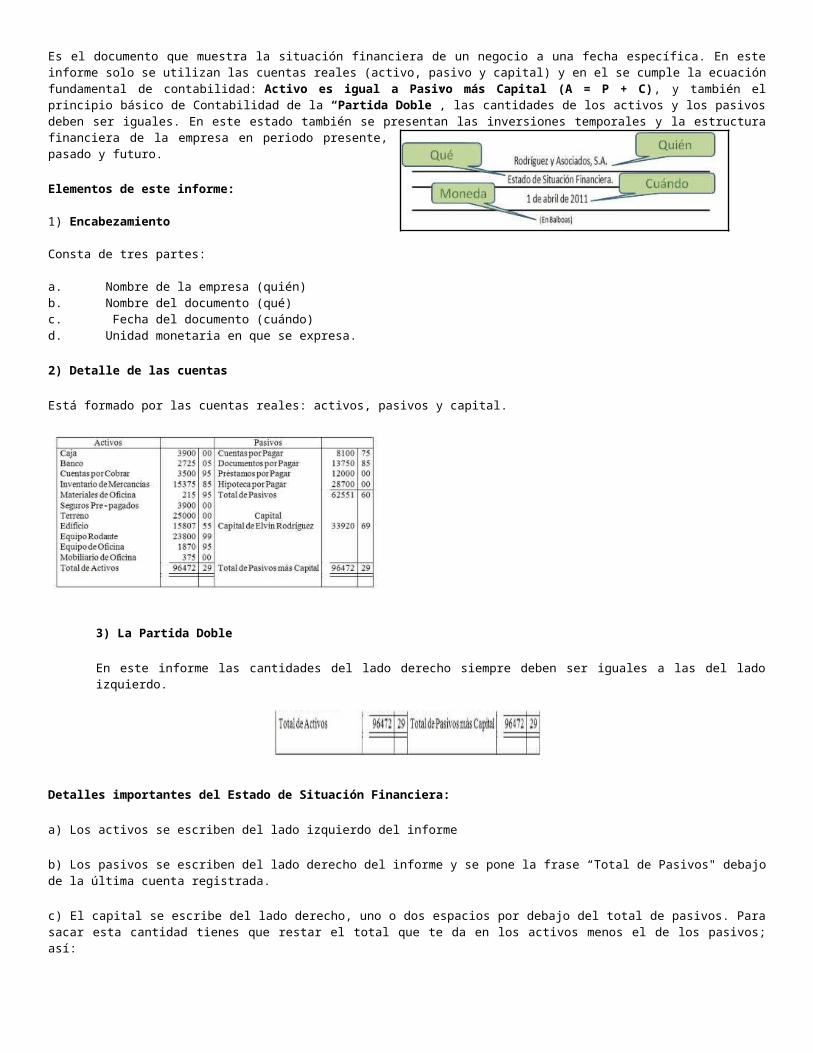

Es el documento que muestra la situación financiera de un negocio a una fecha específica. En este informe solo se utilizan las cuentas reales (activo, pasivo y capital) y en el se cumple la ecuación fundamental de contabilidad: Activo es igual a Pasivo más Capital (A = P + C), y también el principio básico de Contabilidad de la “Partida Doble”, las cantidades de los activos y los pasivos deben ser iguales. En este estado también se presentan las inversiones temporales y la estructura financiera de la empresa en periodo presente, pasado y futuro.

Elementos de este informe:

1) Encabezamiento

Consta de tres partes:

a. Nombre de la empresa (quién)b. Nombre del documento (qué)c. Fecha del documento (cuándo)d. Unidad monetaria en que se expresa.

2) Detalle de las cuentas

Está formado por las cuentas reales: activos, pasivos y capital.

3) La Partida Doble

En este informe las cantidades del lado derecho siempre deben ser iguales a las del lado izquierdo.

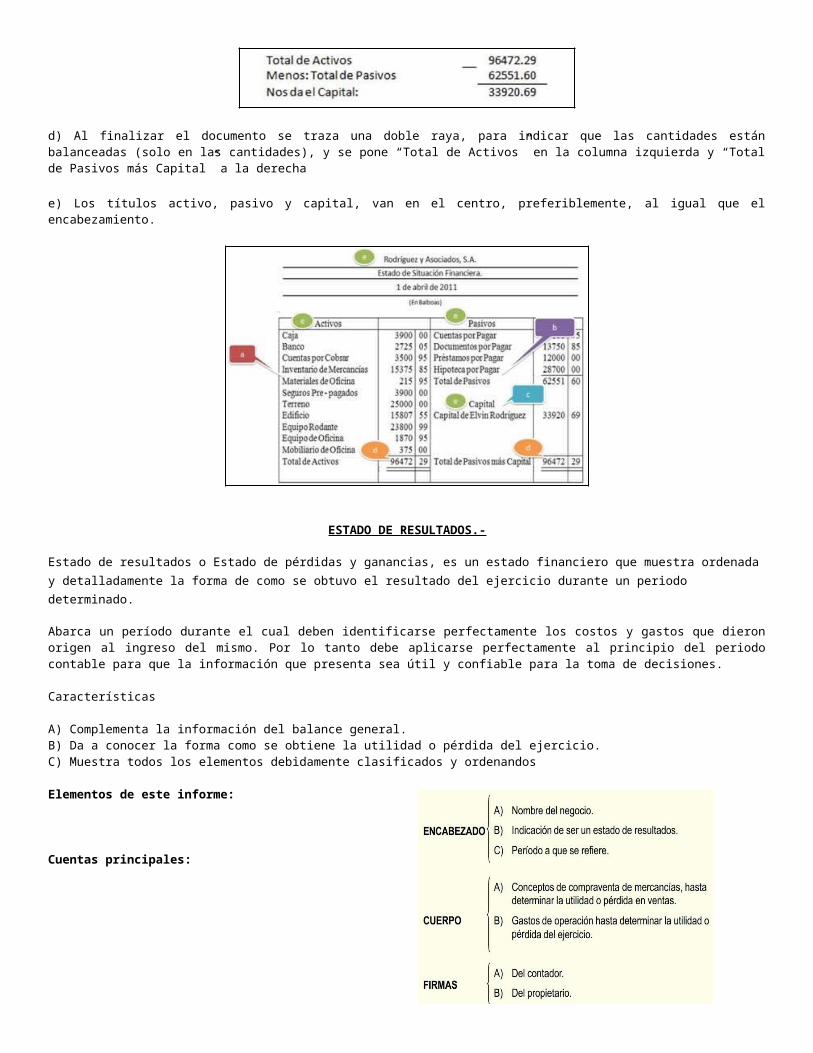

Detalles importantes del Estado de Situación Financiera:

a) Los activos se escriben del lado izquierdo del informe

b) Los pasivos se escriben del lado derecho del informe y se pone la frase “Total de Pasivos" debajo de la última cuenta registrada.

c) El capital se escribe del lado derecho, uno o dos espacios por debajo del total de pasivos. Para sacar esta cantidad tienes que restar el total que te da en los activos menos el de los pasivos; así:

d) Al finalizar el documento se traza una doble raya, para indicar que las cantidades están balanceadas (solo en las cantidades), y se pone “Total de Activos” en la columna izquierda y “Total de Pasivos más Capital” a la derecha

e) Los títulos activo, pasivo y capital, van en el centro, preferiblemente, al igual que el encabezamiento.

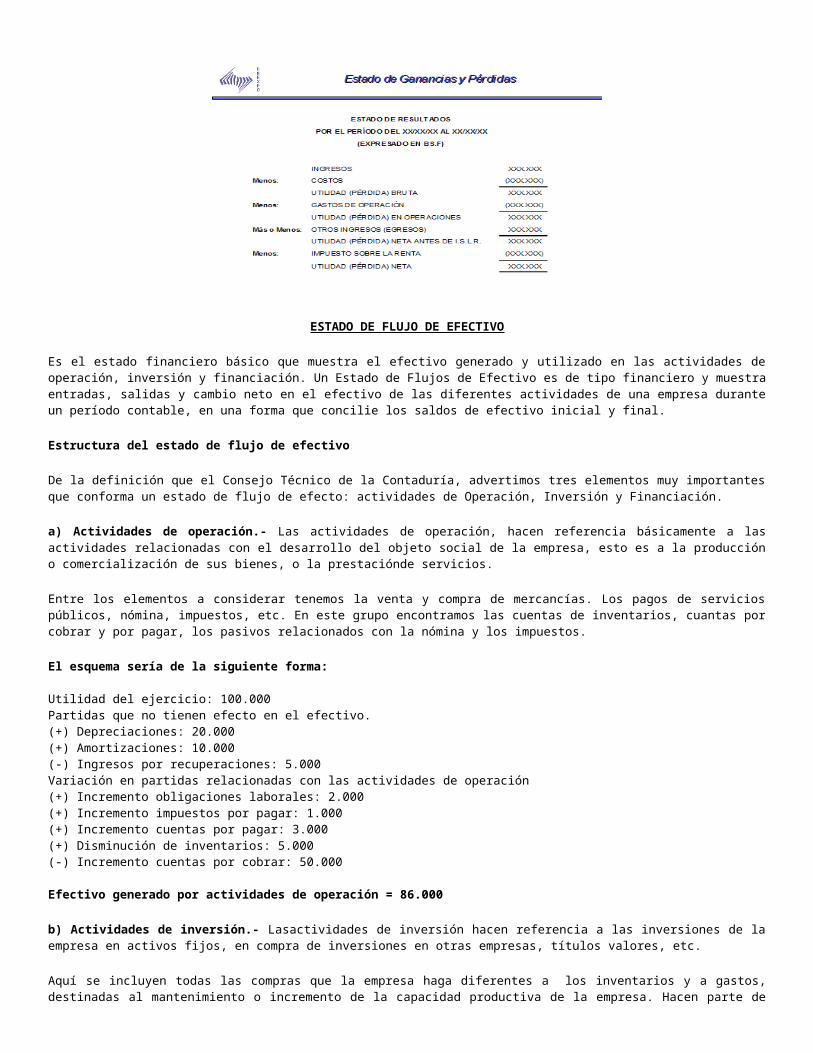

ESTADO DE RESULTADOS.-

Estado de resultados o Estado de pérdidas y ganancias, es un estado financiero que muestra ordenada y detalladamente la forma de como se obtuvo el resultado del ejercicio durante un periodo determinado.

Abarca un período durante el cual deben identificarse perfectamente los costos y gastos que dieron origen al ingreso del mismo. Por lo tanto debe aplicarse perfectamente al principio del periodo contable para que la información que presenta sea útil y confiable para la toma de decisiones.

Características

A) Complementa la información del balance general.B) Da a conocer la forma como se obtiene la utilidad o pérdida del ejercicio.C) Muestra todos los elementos debidamente clasificados y ordenandos

Elementos de este informe:

Cuentas principales:

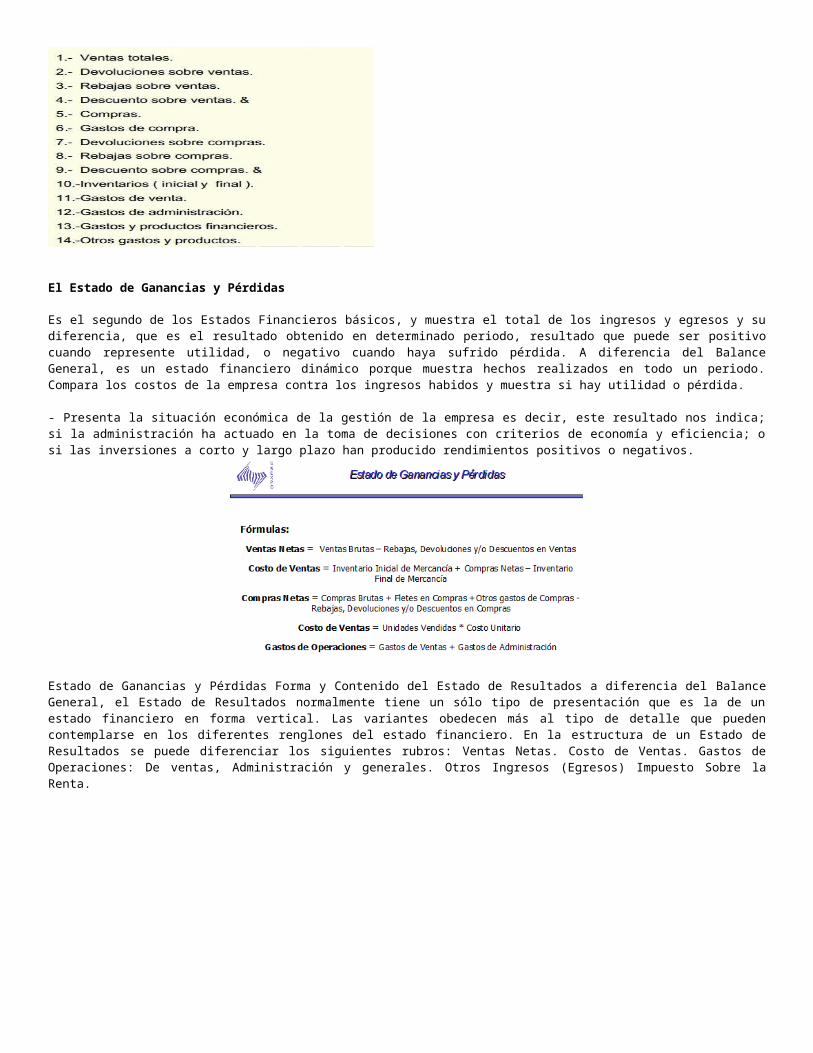

El Estado de Ganancias y Pérdidas

Es el segundo de los Estados Financieros básicos, y muestra el total de los ingresos y egresos y su diferencia, que es el resultado obtenido en determinado periodo, resultado que puede ser positivo cuando represente utilidad, o negativo cuando haya sufrido pérdida. A diferencia del Balance General, es un estado financiero dinámico porque muestra hechos realizados en todo un periodo. Compara los costos de la empresa contra los ingresos habidos y muestra si hay utilidad o pérdida.

- Presenta la situación económica de la gestión de la empresa es decir, este resultado nos indica; si la administración ha actuado en la toma de decisiones con criterios de economía y eficiencia; o si las inversiones a corto y largo plazo han producido rendimientos positivos o negativos.

Estado de Ganancias y Pérdidas Forma y Contenido del Estado de Resultados a diferencia del Balance General, el Estado de Resultados normalmente tiene un sólo tipo de presentación que es la de un estado financiero en forma vertical. Las variantes obedecen más al tipo de detalle que pueden contemplarse en los diferentes renglones del estado financiero. En la estructura de un Estado de Resultados se puede diferenciar los siguientes rubros: Ventas Netas. Costo de Ventas. Gastos de Operaciones: De ventas, Administración y generales. Otros Ingresos (Egresos) Impuesto Sobre la Renta.

ESTADO DE FLUJO DE EFECTIVO

Es el estado financiero básico que muestra el efectivo generado y utilizado en las actividades de operación, inversión y financiación. Un Estado de Flujos de Efectivo es de tipo financiero y muestra entradas, salidas y cambio neto en el efectivo de las diferentes actividades de una empresa durante un período contable, en una forma que concilie los saldos de efectivo inicial y final.

Estructura del estado de flujo de efectivo

De la definición que el Consejo Técnico de la Contaduría, advertimos tres elementos muy importantes que conforma un estado de flujo de efecto: actividades de Operación, Inversión y Financiación.

a) Actividades de operación.- Las actividades de operación, hacen referencia básicamente a las actividades relacionadas con el desarrollo del objeto social de la empresa, esto es a la producción o comercialización de sus bienes, o la prestaciónde servicios.

Entre los elementos a considerar tenemos la venta y compra de mercancías. Los pagos de servicios públicos, nómina, impuestos, etc. En este grupo encontramos las cuentas de inventarios, cuantas por cobrar y por pagar, los pasivos relacionados con la nómina y los impuestos.

El esquema sería de la siguiente forma:

Utilidad del ejercicio: 100.000Partidas que no tienen efecto en el efectivo.(+) Depreciaciones: 20.000(+) Amortizaciones: 10.000(-) Ingresos por recuperaciones: 5.000Variación en partidas relacionadas con las actividades de operación(+) Incremento obligaciones laborales: 2.000(+) Incremento impuestos por pagar: 1.000(+) Incremento cuentas por pagar: 3.000(+) Disminución de inventarios: 5.000(-) Incremento cuentas por cobrar: 50.000

Efectivo generado por actividades de operación = 86.000

b) Actividades de inversión.- Lasactividades de inversión hacen referencia a las inversiones de la empresa en activos fijos, en compra de inversiones en otras empresas, títulos valores, etc.

Aquí se incluyen todas las compras que la empresa haga diferentes a los inventarios y a gastos, destinadas al mantenimiento o incremento de la capacidad productiva de la empresa. Hacen parte de este grupo las cuentas correspondientes a la propiedad, planta y equipo, intangibles y las de inversiones.

Veamos:

Venta de inversiones: 150.000

Venta de vehículo usado: 30.000

Compra de maquinaria: 70.000

Compra de muebles: 20.000

Luego,150.000(+) 30.000

(-) 70.000

(-) 20.000

Efectivo generado en actividades de inversión = 90

c) Actividades de financiación.- Las actividades de financiación hacen referencia a la adquisición de recursos para la empresa, que bien puede ser de terceros [pasivos] o de sus socios [patrimonio].

En las actividades de financiación se deben excluir los pasivos que corresponden a las actividades de operación, eso es proveedores, pasivos laborales, impuestos, etc. Básicamente corresponde a obligaciones financieras y a colocación de bonos.

Supongamos:

Capitalización mediante emisión de acciones: 60.000

Venta de bonos: 40.000

Pago de obligaciones financieras: 80.000

Pago de participaciones: 10.000

Luego,60.000(+) 40.000

(-) 80.000

(-) 10.000

Efectivo generado en actividades de financiación = 10.000

Se procede ahora a consolidar:

Efectivo generado en actividades de operación: 86.000

Efectivo generado en actividades de inversión: 90.000

Efectivo generado en actividades de financiación: 10.000

TOTAL FLUJO DE EFECTIVO GENERADO POR LA EMPRESA = 186.00

Elementos necesarios para desarrollar el flujo de efectivo

Para desarrollar el flujo de efectivo es preciso contar el balance general de los dos últimos años y el último estado de resultados. Los balances los necesitamos para determinar las variaciones de las cuentas de balance [Balance comparativo].

Es esencial contar también no las notas a los estados financieros en donde consisten ciertas operaciones que hayan implicado la salida o entrada de efectivo, o de partidas que no tienen efecto alguno en el efectivo.

Desarrollo del estado de flujo de efectivo

El estado de flujo de efectivo se puede hacer utilizando dos métodos: El método directo y el Método indirecto.

Método directo.- Consiste en rehacer el estado de resultados utilizando el sistema de caja, principalmente para determinar el flujo de efectivo en las actividades de operación.

Método Indirecto.- Consiste en partir de la utilidad arrojada por el estado de resultados para luego proceder a depurarla hasta llegar al saldo de efectivo que hay en los libros de contabilidad.

Objetivos del estado de flujo de efectivo.-

Entre los objetivos principales del Estado de Flujos de Efectivo tenemos:

a. Proporcionar información apropiada a la gerencia, para que ésta pueda medir sus políticas de contabilidad y tomar decisiones que ayuden al desenvolvimiento de la empresa.

b. Facilitar información financiera a los administradores, lo cual le permite mejorar sus políticas de operación y financiamiento.c. Proyectar en donde se ha estado gastando el efectivo disponible, que dará como resultado la descapitalización de la

empresa.d. Mostrar la relación que existe entre la utilidad neta y los cambios en los saldos de efectivo. Estos saldos de efectivo pueden

disminuir a pesar de que haya utilidad neta positiva y viceversa.e. Reportar los flujos de efectivo pasados para facilitar la predicción de flujos de efectivo futuros.f. La evaluación de la manera en que la administración genera y utiliza el efectivog. La determinación de la capacidad que tiene una compañía para pagar intereses y dividendos y para pagar sus deudas

cuando éstas vencen.h. Identificar los cambios en la mezcla de activos productivos.

ESTADO DE CAMBIOS EN EL PATRIMONIO

Es un estado financiero que recoge información sobre todas las operaciones que han afectado al patrimonio neto a lo largo del presente ejercicio y del ejercicio anterior. El patrimonio neto incluye los fondos propios de la empresa, los ajustes por cambio de valor y las subvenciones de capital. Es un documento que forma parte de las cuentas anuales que presentan las empresas cada ejercicio económico y se compone de dos partes:

1. Estado de ingresos y gastos reconocidos: integra el saldo de la Cuenta de pérdidas y ganancias y las imputaciones al Patrimonio neto recogidas a través de las cuentas de los grupos 8 y 9 PGC.

2. Estado total de cambios en el patrimonio neto: se compone de las operaciones con las que los socios que supongan nuevos fondos (ampliación de capital, aportaciones para compensar pérdidas...) o detracción de recursos. Se presenta como un cuadro de doble entrada en el que aparecen las diferentes partidas del Patrimonio neto, con los cambios que han afectado a cada una de ellas desglosadas verticalmente. Al igual que pasa con todos los estados financieros, se formula para dos ejercicios consecutivos.

Por lo tanto, lo realmente novedoso es la primera parte de este estado, en el que se trata de explicar las variaciones del Patrimonio neto como consecuencias de los ingresos y gastos imputadas directamente al Patrimonio neto.

Revelaciones sobre rubros del estado de cambios en el patrimonio. En lo relativo a los cambios en el patrimonio se debe revelar:

1. Distribuciones de utilidades o excedentes decretados durante el período. 2. En cuanto a dividendos, participaciones o excedentes decretados durante el período, indicación del valor pagadero por aporte, fechas y formas de pago. 3. Movimiento de las utilidades no apropiadas. 4. Movimiento de cada una de las reservas u otras cuentas incluidas en las utilidades apropiadas. 5. Movimiento de la prima en la colocación de aportes y de las valorizaciones.

6. Movimiento de la revalorización del patrimonio. 7. Movimiento de otras cuentas integrantes del patrimonio.

Ejemplo estado de cambios en el patrimonio

Para ilustración, a continuación se presenta un estado de cambios en el patrimonio en su forma más elemental, pero que brinda la orientación necesaria para replicarlo según la información financiera de cada empresa:

EMPRESA XY.LTDA ESTADO DE CAMBIOS EN EL PATRIMONIO 2008

Concepto Saldo 01/01/08 Incremento Disminución Saldo 31/12/08

Capital social 10.000.000 2.000.000 12.000.000

Superávit capital 2.000.000 0 0 2.000.000

Reservas 6.500.000 500.000 6.000.000

Utilidades del ejercicio

0.00 1.500.000 1.500.000

Aquí se observa que durante el 2008 ha se presentó un incremento del capital en $2.000.000, que bien pudo ser por nuevos aportes de socios antiguos o por ingreso de nuevos socios. Este hecho se expondrá con detalle en las respectivas notas. Vemos también que el superávit de capital permaneció invariable. Las reservas sufrieron una diminución del $500.000 hasta ajustarse al 50% del capital social. Se observa claramente que durante el 2008 la utilidad fue de $1.500.000. En el ejemplo se han expuestos algunos conceptos de forma general, pero lo adecuado es desglosar cada su partida que compone el patrimonio, y a cada una realizarle una nota explicando la variación sufrida, de modo que la persona que consulte el estado de cambios en el patrimonio pueda comprenderlo con facilidad.

NOTAS A LOS ESTADOS FINANCIEROS

Las notas son aclaraciones o explicaciones de hechos o situaciones, cuantificables o no, que forman parte integrante de todos y cada uno de los estados financieros, los cuales deben leerse conjuntamente con ellas para su correcta interpretación. Las notas incluyen descripciones narrativas o análisis detallados de los importes mostrados en los estados financieros, con la finalidad de alcanzar una presentación razonable. Las notas no constituyen un sustituto del adecuado tratamiento contable en los estados financieros.

Alcance:Las notas son revelaciones aplicables a saldos de transacciones u otros eventos significativos, que deben observarse para preparar y presentar los estados financieros cuando correspondan.

Contenido:Cada nota debe ser identificada claramente y presentada dentro de una secuencia lógica, guardando en lo posible el orden de los rubros de los estados financieros, como se muestra a continuación:

Notas de carácter general:

a) La nota inicial de identificación de la empresa y su actividad económica.b) Notas sobre las políticas contables importantes utilizadas por la empresa para la preparación de los estados financieros.

Notas de carácter especifico por las partidas presentadas en los estados financieros.

3. Otras notas de carácter financiero o no financiero requeridas por las normas, y aquellas que a juicio del directorio y de la gerencia se consideren necesarias para un adecuado entendimiento de la situación financiera y el resultado económico.

I. NOTAS DE CARÁCTER GENERAL:

1.1. Identificación de la Empresa y Actividad Económica.-Se debe indicar el nombre de la empresa, el domicilio y forma legal, el país donde se encuentra constituida, la dirección de su oficina principal y la ubicación donde se desarrolla su actividad económica, descripción de la naturaleza de sus operaciones y de sus principales actividades, si las hubiera, Asimismo, se debe indicar el número de trabajadores sin importar su condición laboral por clase ocupacional y al final del periodo.

1.2. Políticas contables.- Se deben revelar las políticas contables importantes que sigue la empresa en la preparación de sus Estados Financieros relacionados a los siguientes aspectos, en la medida que le sea aplicable:

Cuentas por cobrar

Ejemplo Nota 02: Principios y Prácticas Contables

Los Estados Financieros han sido preparados de acuerdo con principios de contabilidad generalmente aceptados en el Ecuador aplicables a entidades financieras.

- Existencias- Inversiones- Inmuebles maquinaria y equipo- Arrendamientos- Costo de financiamiento- Activos intangibles- Reconocimiento de ingresos- Provisiones- Costo de beneficios sociales- Impuesto a la Renta- Otros.

1.3. Cambios y Políticas Contables.- Se debe revelar los cambios de políticas contables que se hayan realizado para la elaboración de los Estados Financieros del ejercicio corriente

1.4. Errores Sustanciales.-Se debe revelar los ajustes por errores sustanciales, señalando: La naturaleza del error, el monto de la corrección reconocida, el monto de la corrección de ejercicios anteriores.

1.5 Situaciones posteriores a la fecha de los Estados Financieros.- Se debe revelar cualquier transacción y otros eventos económicos que ocurren entre la fecha de los Estados Financieros y la fecha en que se autoriza su emisión, que afecte o pudiera afectar la situación financiera y las perspectivas de la empresa, describiendo su naturaleza y montos

II. NOTAS DE CARÁCTER ESPECÍFICO:

Denominación de Títulos y Cuentas.

Se debe revelar cualquier cambio que se adopte en relación con la denominación de los títulos y cuentas y el contenido o naturaleza de las mismas.

2.1. Caja y Bancos.- Se debe mostrar separadamente los fondos relativos a: Saldo de libre disposición en efectivo y bancos; depósitos de ahorros; depósitos a plazos; y, fondos sujetos a restricciones.

2.2. Valores negociables.- Se debe mostrar separadamente y en columnas, información relativa a valores negociables, de acuerdo a lo siguiente: Clase de valores; cantidad o monto nominal de valores; valor en libros; valor de mercado unitario, si estos son diferentes del valor contabilizado; las ganancias y pérdidas no realizadas>; los movimiento durante el periodo de la reserva por fluctuaciones de valor y la naturaleza de tales movimientos.

2.3. Cuentas por Cobrar Comerciales.-Se debe mostrar en cuadro comparativo, desdoblados en fracción corriente y no corriente según la fecha de vencimiento, los importes vencidos hasta 30 días y los que se encuentren vigentes de acuerdo a: Cuentas por cobrar comerciales con terceros; Cuentas y documentos por cobrar a comerciales a empresas vinculadas; Castigo de cuentas de dudosa cobranza; Provisión para cuenta de cobranza dudosa.

2.4. Otras cuentas por cobrar.- Se debe revelar la naturaleza y condiciones de esta cuenta y mostrar, separadamente información relativa a otras cuentas por cobrar, desdoblados en fracción corriente y no corriente, de acuerdo a: Saldos iniciales; adiciones; deducciones; y, Saldos finales.

2.5. Existencias- El importe registrado por clase de existencias: Mercaderías; productos terminados; subproductos, desechos y desperdicios; productos en proceso; materias primas; materiales auxiliares, envases y embalajes; suministros diversos; existencia por recibir.

2.6. Gastos pagados por anticipado.- Se debe mostrar el monto de los alquileres, seguros y otros gastos pagados por anticipado.

2.7. Inversiones permanentes.- Se debe revelar la información relativa a lo señalado en instrumentos financieros, y en un cuadro comparativo separado de los valores en empresas vinculados, lo siguiente: Análisis por categorías de las inversiones; nombre de los emisores, de ser el caso; clase de inversión; cantidad y monto nominal, valor en libros; valor de mercado unitario y total; el valor razonable de inversiones inmobiliarias; entre otros.

2.8. Inversiones en empresas vinculadas.- Se incluirá, separadamente, en columnas, información relativa a inversiones en empresas vinculadas.

2.9. Inmuebles, Maquinaria y Equipo.- Se debe mostrar en un cuadro comparativo, clasificado por clase de activo: terrenos, edificios y otras construcciones; maquinaria, equipo y otras unidades de explotación; muebles y enseres; unidades de transporte; trabajos en curso; y otras propiedad; etc.

2.10. Depreciación Acumulada de Inmuebles, Maquinaria y Equipo.-Se debe mostrar en un cuadro comparativo, información relativa a la depreciación acumulada según la clase de inmuebles, maquinaria y equipo, que presenta: saldos iniciales; adiciones aplicadas a resultados; reducciones por retiros o ventas, reevaluaciones renovaciones y reemplazos; otros cambios por adiciones o deducciones, con descripciones de su naturaleza; saldos finales.

2.11. Activos intangibles.-Se debe revelar la vida útil de los activos intangibles o las tasas de amortización empleadas; incluyendo información comparada con el ejercicio anterior, relativo a la conciliación del monto que arrastra el activo al inicio y al final del ejercicio.

2.12. Amortización acumulada de activos intangibles.-Se debe revelar los métodos empleados: incluyendo separadamente y en columnas información relativa a la amortización acumulada de intangibles al inicio y al final.

2.13. Otros Activos.- Se debe revelar qué clase de activos la componen y describir apropiadamente la naturaleza de los mismos.

2.14. Cuentas por pagar comerciales.- Se debe mostrar en cuadro comparativo información relativa a cuentas por pagar comerciales con terceros diferenciados de las cuentas por pagar comerciales a empresas y personas vinculadas, desdoblados en fracción corriente y no corriente, los importes vencidos y los que se encuentren dentro del plazo de vencimiento. Adicionalmente, para las cuentas por pagar de largo plazo deberá indicarse los vencimientos, tasas de interés y garantías, de ser el caso.

2.15. Otras Cuentas por Pagar.- Se revelan separadamente información relativa a: Tributos por Pagar; Remuneraciones y participaciones por pagar; Provisión para beneficios sociales; Anticipos de Clientes; Dividendos por Pagar; Intereses por Pagar; Cuentas por Pagar Diversas; Provisiones Diversas.

2.16. Deudas a Largo Plazo.- Se debe revelar la naturaleza de cada uno de los préstamos o financiamiento de los pasivos a largo plazo, incluirá separadamente y en columnas, información relativa a valores colocados por oferta pública y otros pasivos a largo plazo, desdoblado en fracción corriente y no corriente.

2.17. Contingencias.- Se debe revelar lo siguiente: La naturaleza de la contingencia; Los factores inciertos que puedan afectar los resultados futuros y una estimación del efecto financiero o la aseveración de que tal estimación no pueda hacerse.

2.18. Capital.- Se debe revelar lo siguiente: Por cada clase de acciones representativas de capital social; En forma separada se mostrara los anticipos de los socios o accionistas para futuros aumentos al capital social.

2.19. Capital Adicional.- Se debe revelar el capital adicional pagado para cada clase de acciones separado de las donaciones, primas y otros conceptos análogos.

2.20. Reservas.- Se debe revelar la descripción de la naturaleza de las reservas y propósito por cada reserva existente.

2.21. Ventas Netas.- Se mostrara las ventas netas realizadas a terceros separadamente de las realizadas a empresas o personas vinculadas.

2.22. Costo de Ventas.- Se debe revelar la composición del costo de ventas según la naturaleza del gasto, considerando la actividad económica de la empresa.

2.23. Gasto de Ventas.- Se debe revelar la composición de los gastos de ventas considerando los gastos por naturaleza.

2.24. Gasto de Administración.- Se debe revelar la composición de los gastos de administración considerando los gastos por naturaleza.

2.25. Clasificación de los Gastos por Naturaleza.- Se debe revelar el monto de los gastos por naturaleza de acuerdo a la siguiente clasificación: Depreciaciones y amortizaciones; Gastos de personal; Tributos.

2.26. Otros Ingresos.- Se debe revelar por separado los ingresos y egresos provenientes de las actividades del giro del negocio, que por su naturaleza, tamaño o incidencia sean relevantes para explicar el comportamiento o rendimiento de la empresa durante el periodo.

2.27. Ingresos y Gastos Extraordinarios.- Se debe revelar la naturaleza e importes brutos de las partidas extraordinarias, gastos adicionales y deducciones.