CAUSAL DE DISOLUCIÓN POR PÉRDIDAS COMO RESULTADO …

42

CAUSAL DE DISOLUCIÓN POR PÉRDIDAS COMO RESULTADO DE LA IMPLEMENTACIÓN DE NIIF EN SOCIEDADES ANÓNIMAS ACOGIDAS A PROCESOS DE INSOLVENCIA ANA MARÍA ARANA MORENO PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE HUMANIDADES Y CIENCIAS SOCIALES MAESTRÍA EN DERECHO EMPRESARIAL SANTIAGO DE CALI, ENERO DE 2017

Transcript of CAUSAL DE DISOLUCIÓN POR PÉRDIDAS COMO RESULTADO …

CAUSAL DE DISOLUCIÓN POR PÉRDIDAS COMO RESULTADO DE LA IMPLEMENTACIÓN DE NIIF EN SOCIEDADES ANÓNIMAS ACOGIDAS A

PROCESOS DE INSOLVENCIA

ANA MARÍA ARANA MORENO

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE HUMANIDADES Y CIENCIAS SOCIALES

MAESTRÍA EN DERECHO EMPRESARIAL

SANTIAGO DE CALI, ENERO DE 2017

CAUSAL DE DISOLUCIÓN POR PÉRDIDAS COMO RESULTADO DE LA IMPLEMENTACIÓN DE NIIF EN SOCIEDADES ANÓNIMAS ACOGIDAS A

PROCESOS DE INSOLVENCIA

ANA MARÍA ARANA MORENO

DIRECTOR: SANTIAGO DUSSAN LAVERDE

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE HUMANIDADES Y CIENCIAS SOCIALES

MAESTRÍA EN DERECHO EMPRESARIAL

SANTIAGO DE CALI, ENERO DE 2017

ARTICULO 23 de la Resolución No. 13 del 6 de Julio de 1946, del Reglamento de la Pontificia Universidad Javeriana.

“La Universidad no se hace responsable por los conceptos emitidos por sus alumnos en sus trabajos de Tesis. Solo velará porque no se publique nada contrario al dogma y la moral católica y porque las Tesis no contengan ataques o polémicas puramente personales; antes bien, se vea en ellas el anhelo de buscar la Verdad y la Justicia”.

CONTENIDO

INTRODUCCIÓN

1. Las NIIF en Colombia – Antecedentes Jurídicos y contables.

1.1. Convergencia COLGAAP a NIIF. 1.1.1 ¿Por qué implementar NIFF? 1.1.2 Impacto patrimonial esperado con la implementación de NIIF.

1.2. Causal de disolución por pérdidas en Sociedades anónimas - régimen colombiano.

1.2.1. Implicaciones especiales para sociedades en procesos de insolvencia cuando se configura la causal de disolución por pérdidas. 1.2.2. Restricciones económicas y societarias.

2. Evidencias en el suroccidente colombiano.

2.1. Lloreda SA, en Reestructuración Ley 550/99. 2.2. Transtel SA en Reestructuración, Ley 550/99.

2.3. Suministradora de Papel SAS en Concordato - Supapel SAS – Ley 222 de 1995. 2.4. Conalvias Construcciones SAS en Reorganización Empresarial Ley 1116 de 2006.

3. Conclusiones.

3.1. Deberes de las empresas en proceso concursal y en causal de disolución por pérdidas.

3.2. Algunas posturas jurisprudenciales, doctrinales y administrativas. 3.3. Racionalidad de la causal de disolución por pérdidas en empresas en

insolvencia cuando sobreviene por la adopción de NIIF. BIBLIOGRAFIA

RESUMEN:

Este documento aborda los supuestos que surgen cuando la implementación de

NIIF en sociedades anónimas acogidas a trámites de insolvencia en Colombia,

ocasiona un detrimento patrimonial que en algunos eventos materializa la causal

de disolución por perdidas descrita en el numeral 2 del artículo 457 del Código de

Comercio Colombiano. La reclasificación de las valorizaciones y el reconocimiento

de una cuenta por impuesto diferido, se identifican como las principales causas de

este fenómeno, por lo cual se procede a analizar los vacíos y contradicciones

normativos, doctrinales y jurisprudenciales que se presentan; finalizando con la

exposición de enfoques resolutorios en este contexto.

Palabras Clave: NIIF, Insolvencia, Proceso Concursal, Causal de Disolución por

perdidas, Viabilidad Económica.

ABSTRACT:

This document addresses the assumptions that arise when the implementation of

IFRS in corporations with approved insolvency proceedings in Colombia, causes

an equity decline that in some events materializes the cause of dissolution by

losses described in paragraph 2 of article 457 of the Colombian Commercial Code.

The reclassification of the valuations and the recognition of a deferred tax account

are identified as the main causes of this phenomenon, which is why we proceed to

analyze the normative, doctrinal and jurisprudential gaps and contradictions that

arise; concluding with a solving approach in this context.

Key Words: IFRS, Insolvency, Insolvency Proceeding, Cause of dissolution by

losses, Economic Viability.

INTRODUCCIÓN

La implementación de las Normas Internacionales de Información Financiera –

NIIF – en empresas colombianas del sector real, ha traído como consecuencia la

disminución de su valor registrado en estados financieros bajo normas locales, tal

como lo pudo prever la Superintendencia de sociedades en el diagnóstico sobre

los impactos contables y financieros de los estándares Internacionales de

Contabilidad e Información Financiera de las Empresas del Sector Real realizado

en diciembre de 2011 y ratificado en el primer informe ESFA (estado de situación

financiera de apertura).

No obstante, lo anterior, son escasos los pronunciamientos que los entes oficiales

han realizado sobre los efectos de la adopción de los estándares internacionales y

la forma como éstos impactan el balance de la sociedad, especialmente el pasivo

y el patrimonio; así como mucho más escasos, por no decir nulos, resultan los

pronunciamientos en el mismo sentido, para las empresas que se encuentran

actualmente en ejecución de un acuerdo concursal y sus especiales implicaciones.

Es por ello, que se debe investigar ¿Cómo afecta la implementación de Normas

Internacionales de Información Financiera – NIIF- a las empresas en ejecución de

procesos concursales en Colombia y a sus acreedores?.

De esta forma, los objetivos del presente documento se enfocarán en reconocer

los principales obstáculos que las empresas colombianas deben afrontar en el

marco de un proceso concursal cuando se ven sometidas a la implementación de

Normas Internacionales de Información Financiera – NIIF-, especialmente cuando

con ello se configura la causal de disolución por pérdidas descrita en el numeral 2

del artículo 457 del Código de Comercio Colombiano; e igualmente en establecer

la suficiencia y ajuste de la normatividad nacional para dilucidar el enervamiento

de la causal de disolución por pérdidas en las sociedades descritas, procediendo a

identificar las mejores alternativas con las que cuentan estos agentes económicos

para enervar dicha causal.

Este escrito mediante un método correlacional o asociativo, busca describir la

forma como Colombia, mediante la Ley 1314 de 2009, se acogió a las Normas

Internacionales de Información Financiera –NIIF- con el propósito de apoyar la

internacionalización de las relaciones económicas mediante la convergencia a

estándares internacionales de aceptación mundial con las mejores prácticas. Sin

embargo, según se pudo evidenciar de manera previa a la aplicación de la ley, el

impacto sobre el patrimonio de los adoptantes en la mayoría de los casos sería

negativo, ocasionando un deterioro de la empresa generado principalmente por la

cancelación de la cuenta de valorizaciones acumuladas en el activo y el

reconocimiento de un pasivo por impuesto diferido. Al impactarse negativamente

el patrimonio de la sociedad, como consecuencia de la implementación de NIIF, es

posible la configuración de la causal de disolución por pérdidas contemplada en el

Código de Comercio colombiano, situación que resulta especialmente gravosa

para empresas en ejecución de acuerdos concordatarios, de reestructuración de

pasivos o reorganización empresarial.

Como sustento de los análisis previos, se revisan casos prácticos del suroccidente

colombiano, donde la implementación de NIIF, llevó a empresas en ejecución de

acuerdos de insolvencia a verse inmersas en causal de disolución por pérdidas y

en algunos eventos a quedar con patrimonios negativos que afectan no solo su

situación contable y financiera, sino además su operatividad; ello derivado de las

restricciones legales que debe asumir una sociedad a la luz de las normas de

insolvencia y del código de comercio en lo relativo a la causal de disolución.

Posteriormente se revisan con detenimiento, los deberes y obligaciones del

deudor insolvente, así como sus posibilidades para enervar la causal de disolución

por pérdidas, de la misma forma que se resaltan algunas posturas doctrinales,

jurisprudenciales y administrativas de las entidades encargadas de dirimir

cualquier situación derivada de los supuestos evaluados.

1. Las NIIF en Colombia – Antecedentes Jurídicos y contables. 1.1 Convergencia COLGAAP a NIIF.

Las Normas Internacionales de Información Financiera – NIIF – por su sigla en

español hacen parte del International Financial Reporting Standard – IFRS – que

es el conjunto de reglas que desde 1973 busca establecer los estándares

internacionales encaminados a lograr la transparencia, la rendición de cuentas y la

eficiencia de los mercados financieros de todo el mundo. Por su parte, el IASB

(International Accounting Standards Board - Consejo de Normas Internacionales

de Contabilidad) es el organismo independiente con sede en Londres y Tokio que

se encarga de su materialización.

Colombia, se acogió a estos parámetros internacionales mediante la Ley 1314 de

2009 buscando según lo reza su artículo 1, que “los informes contables y, en

particular, los estados financieros, brinden información financiera comprensible,

transparente y comparable, pertinente y confiable, útil para la toma de decisiones

económicas por parte del Estado, los propietarios, funcionarios y empleados de las

empresas, los inversionistas actuales o potenciales y otras partes interesadas,

para mejorar la productividad, la competitividad y el desarrollo armónico de la

actividad empresarial de las personas naturales y jurídicas, nacionales o

extranjeras.”, con el propósito de apoyar la internacionalización de las relaciones

económicas mediante la convergencia a estándares internacionales de aceptación

mundial con las mejores prácticas. Aunque solo hasta la expedición de esta Ley

Colombia se adentró en los parámetros de las normas internacionales, fue desde

1999 con la vigencia del Art. 63 de la Ley 550, que por primera vez se habló de

armonizar las normas contables con los usos y reglas internacionales para

garantizar la calidad, suficiencia y oportunidad de la información; teniendo que

hasta aquel momento, se aplicaron los principios de contabilidad de aceptación

general en Colombia (PCGA) emitidos por el Gobierno Nacional mediante Decreto

2649 de 1993 con un carácter obligatorio para registrar los hechos económicos de

las personas en cumplimiento a requisitos de tipo legal y tributario, mientras que

“Las NIIF se basan en un marco conceptual, que establece los objetivos y

conceptos subyacentes de la información financiera y no solo de los estados

financieros con propósito de información general. “1

1 Vásquez Bernal Ricardo, Franco Franco Wilmar (2013). El ABC de las NIIF, primera edición. Introducción.

De esta forma lo que se busca con las NIIF es que la “(…) información sea

pertinente y que refleje o mejor represente la esencia económica del modelo de

negocio de una entidad” 2 y su diferencia fundamental con los PCGA radica en el

método utilizado y en la aplicación al principio de revelación, encontrando que “La

implementación de las NIIF es un proceso que requiere identificar contenidos,

entender contextos, analizar efectos, definir políticas, simular impactos y

establecer cambios”3 y no solo el cumplimiento de una normatividad específica,

pues tal como lo reconocen Vásquez y Franco (2013), las reglas (haciendo

referencia a las PCGA) facilitan la comparación para fines de control y la

generación de reportes tributarios, pero debilitan el reflejo de la realidad

económica de una empresa y limitan el juicio de quienes preparan la información,

encontrando en las normas una justificación legal sobre la forma de representar

los hechos económicos.

1.1.1 Por qué implementar NIFF Es evidente que Colombia tarde o temprano debía converger hacia el modelo internacional, no solo por la pertinencia en la valoración y presentación de la información financiera, sino además porque con ello se acredita uno de los múltiples requisitos establecidos para corresponder a organismos multilaterales como el G20 o la Organización para la Cooperación y el Desarrollo Económico – OCDE-, donde se demanda acreditar este cumplimiento de buenas prácticas. Se podría decir que no siempre el modelo internacional es el más indicado para Colombia, encontrando que cualquier ajuste conlleva una serie de beneficios y contraindicaciones que deben ser analizados por el país adoptante; de esta forma en el caso colombiano se logran esbozar de manera recurrente y según lo establecido por la IASB que algunas de las prerrogativas por la adopción de NIIF se encuentran reflejadas en la armonización de la información, el incremento en la calidad, uniformidad, transparencia y comparabilidad de la información financiera, la eliminación de barreras para la circulación de capitales en el mundo, la disminución en costos de elaboración de información (si operan en el ámbito internacional y cotizan en otros mercados); el aumento en la confianza y eficiencia, la fácil consolidación de información para grupos multinacionales, la correcta evaluación de riesgos crediticos, así como una mejor competitividad empresarial y la asignación eficiente de los recursos, entre otros. Por su parte, tal como lo señalan Vásquez y Franco4 citando al IASB, los costos de implementar esta regulación se reflejan en la potencial falta de coordinación de los organismos reguladores, el riesgo de adoptar conceptos, principios, criterios y técnicas propias de otros ámbitos geográficos y culturales, la necesidad de información y capacitación permanente de todos los actores involucrados, la necesidad de

2 Vásquez Bernal Ricardo, Franco Franco Wilmar (2013). El ABC de las NIIF, primera edición. Introducción. 3 Ibíd. 4 Vásquez Bernal Ricardo, Franco Franco Wilmar (2013). El ABC de las NIIF, primera edición. Pag. 6.

nuevos sistemas de información en las empresas y un cambio de la cultura contable de países con tradición legal como base para la emisión de PCGA. De esta forma, Colombia con la adopción de las NIIF cumplía su doble propósito de acogerse a las mejores prácticas relativas a los lineamientos internacionales, además de buscar que la información financiera de las personas resultaran mucho más ventajosa para la toma de decisiones no solo de quien las adopta si no de los grupos de interés como lo pueden ser los inversionistas, los acreedores o el sector financiero.

1.1.2 Impacto patrimonial esperado con la implementación de NIIF. En el interregno entre la expedición e implementación de la Ley 1314 de 2009, la Superintendencia de Sociedades contrató con el consorcio Baker Tilly – BDO, un “diagnóstico sobre los impactos contables y financieros de los estándares internacionales de contabilidad e información financiera en las empresas del sector real”, del cual se desprenden dos importantes entregables en los meses de septiembre y diciembre de 2011, donde se consignan las conclusiones y recomendaciones derivadas de los resultados obtenidos en el proceso de selección de los estándares en el sector real. Según este informe, se puede afirmar que los impactos patrimoniales en el balance de apertura de los adoptantes dependen de múltiples factores, entre ellos el sistema implementado, que puede ser un modelo del costo en cual se aplican retroactivamente las normas y se determina el valor en libros de los componentes; o un modelo del valor razonable – costo atribuido -, donde las empresas pueden utilizar el costo atribuido como sustituto del costo, es decir se capitalizan las valorizaciones como parte atribuible al costo de las propiedades, planta y equipo; bajo este modelo no se presentarían efectos en los componentes patrimoniales como resultado del retiro de las valorizaciones de las propiedades, planta y equipo, en tanto se mantienen como componente de la estructura patrimonial, excepto que ahora formarían parte integral del costo de los activos. El efecto de esta política se traduce en nuevos impuestos que se originan por el reconocimiento de nuevos pasivos representados en un impuesto diferido del 33%. En el documento entregado en septiembre de 20115, el consorcio señala, que el impacto patrimonial en la mayoría de los casos, por no decir que todos, es negativo; generando un deterioro en las empresas del sector real en proporción a su patrimonio, es decir que resulta mucho más representativo en las grandes empresas que en las medianas. La condición puede ser más gravosa, utilizando el criterio de los costos atribuidos que implica incorporar como parte del costo de los

5http://www.supersociedades.gov.co/web/Ntrabajo/Convergencia_NICNIIF/Seleccion_Muestra_Sociedades_y_Analisis_Preliminares_Impacto_Financiero.pdf SEPT 2011 (Pag. 36 )

activos las valorizaciones acumuladas, por cuanto en muchos casos las valorizaciones son altamente representativas como un componente patrimonial, esto en atención al reconocimiento de un impuesto diferido que resulta de la diferencia entre el nuevo costo atribuido y el costo fiscal, sobre el cual se reconoce una tasa impositiva como una reducción patrimonial para dar origen a una obligación por impuestos diferidos. De esta forma, aunque el impacto dependerá de la empresa y del sector al cual pertenece, la regla general es que el deterioro patrimonial será mayor en las compañías donde las inversiones en activos de largo plazo tienen valorizaciones sumamente representativas generándose una disminución patrimonial derivada del reconocimiento de Activos y Pasivos por Impuestos Diferidos. Lo anterior se sustenta en que al ajustar el valor de los bienes a su valor razonable reemplazando el costo atribuido, la base contable puede ser superior al costo fiscal generándose una diferencia temporaria que podría ser objeto de reconocimiento de un pasivo por impuesto diferido (33%), ocasionando la disminución del patrimonio.6 Los efectos más gravosos en los patrimonios ante la implementación de NIIF, están entonces en el reconocimiento de pasivos por impuestos diferidos y la incorporación (cancelación) de las valorizaciones de acumuladas al costo de los activos, es decir mientras un activo de la empresa (valorización) es cancelado, un nuevo pasivo (impuesto diferido) nace en el balance generando el consecuente impacto nocivo. Adicionalmente otros aspectos como el ajuste por deterioro de las cuentas por cobrar, ajuste por valor razonable de los deudores, el ajuste de propiedades plantas y equipos, el ajuste de inversiones en subsidiarias, asociadas y negocios conjuntos al costo, pueden hacer más abrumadora la implementación de las normas internacionales en lo que a los impactos patrimoniales nocivos se refiere. Este concepto, ha de aclarase, es la regla general para empresas grandes, por cuanto el marco para PYMES (IFRS-SMEs)7, establece que cuando este efecto sea perjudicialmente desproporcionado, la entidad no está obligada a implementarlo. De esta forma, concluye el entregable de diciembre de 2011 del consorcio, que el modelo del costo, “ (…) no sólo reporta una disminución patrimonial de peso en ciertos macro sectores comentados, sino también implica la disminución de una variable que ha resultado relevante para la sostenibilidad de las empresas del sector real, si se admite que dicho componente que es, por naturaleza de profunda relevancia en las empresas del sector real, puede estar asumiendo disminuciones en su valor entre el 25% y 88% del valor que se tienen registrado en los estados financieros bajo normas locales –incluida la

6 Si las valorizaciones de activos representan el 30% del patrimonio de una entidad podría originarse una disminución patrimonial del 9.9% resultante de aplicar la tasa impositiva a las diferencias temporarias de los activos. (Baker Tilly 2011). 7 Guide for Micro-sized Entities Applying the IFRS for SMEs

valorización.” 8(Resaltado fuera del texto original). Como contrapartida a lo anterior, en aquellas empresas donde los activos representados en propiedad, planta y equipos no es significativo o no tienen altas valorizaciones, el impacto del modelo del costo no será relevante patrimonialmente. El primer informe ESFA (estado de situación financiera de apertura)9, presentado por la Superintendencia de Sociedades para las empresas del grupo 1 del sector real, con corte a junio de 2014, muestra claramente que, de un total de 2210 empresas reportadas, el 63,8% sufrió un impacto negativo en su patrimonio con una reducción promedio del 18,4%, mientras que solo el 4,6% no tuvo un impacto patrimonial y el 31,5% resulto con un impacto positivo que en promedio solo representa el 4,9%. Lo anterior significa, que las empresas con reducción en el patrimonio por el ajuste NIFF, sufrieron “perdidas” por valor de $37.482.850 MM. De otro lado, se corroboró con este informe según lo enunciado en los estudios preliminares que los aspectos más representativos en la disminución de estas cuentas patrimoniales, fueron el reconocimiento de impuestos diferidos y el ajuste de propiedad planta y equipos a costo, así como el ajuste de inversiones y cuentas por cobrar. 1.2. Causal de disolución por pérdidas en Sociedades anónimas - régimen colombiano.

Bajo la línea de los estudios y reportes previamente esgrimidos, se encuentra una consigna general que apunta a que las empresas “(…) podrían entrar en causales de disolución al reversar las valorizaciones registradas, por lo que sólo les quedaría la opción de revaluar sus activos generando impactos negativos en los resultados futuros.”10; lo anterior, consecuentemente orienta al estudio de lo que nuestra normatividad nacional, ha establecido en materia de causales de disolución por pérdidas, diferentes estas, a las causales generales de disolución contempladas en el artículo 218 del Código de Comercio. En este punto, se debe concatenar entonces, la convergencia a NIIF de las empresas con un examen de los postulados del Código de Comercio que regulan la causal de disolución por pérdidas, logrando la interacción armoniosa de las normas legales con las contables; de tal forma que la adecuación contable impacte lo menos posible al empresariado nacional, máxime cuando las mismas recomendaciones de IASB apuntaban a los riesgos de la adopción de los parámetros internacionales por parte de los países, tal como se explicó con anterioridad.

8 Supersociedades. Diagnóstico sobre los impactos contables y financieros de los estándares internacionales de contabilidad en las empresas del sector real. Baker-Tilly – BDO – Dic 2011, Pag, 20. 9 Consultado en http://www.supersociedades.gov.co/noticias/Documents/INFORME-ESFA-2014-Grupo1.pdf 10 Supersociedades. Diagnóstico sobre los impactos contables y financieros de los estándares internacionales de contabilidad en las

empresas del sector real. Baker-Tilly – BDO – Dic 2011, Pag, 37.

En este orden de ideas, el Código de Comercio Colombiano, establece en su artículo 151 sobre distribución de utilidades, que no podrán distribuirse estas, mientras no se hayan enjugados las pérdidas de ejercicios anteriores que afecten el capital, y complementa señalando que se materializa una afectación al capital cuando las perdidas reduzcan el patrimonio neto por debajo del monto de dicho capital. Por su parte, el artículo 342 de este mismo estamento contempla la disolución de la sociedad comandita simple por reducción en el capital social a la tercera parte o menos, mientras que el articulo 351 regula la disolución de la sociedad comandita por acciones cuando las perdidas reduzcan su patrimonio a menos del cincuenta por ciento del capital suscrito. De esta misma forma, el artículo 370 del Código de Comercio Colombiano, señala que, en las sociedades Limitadas, además de las causales generales de disolución, ésta se disolverá cuando ocurran pérdidas que reduzcan el capital por debajo del cincuenta por ciento o cuando el número de socios exceda de veinticinco; sin embargo, tomando en consideración, que de acuerdo a los análisis previamente resaltados, son las empresas con grandes patrimonios las llamadas a sufrir significativos impactos negativos en su balance, será menester centrar el presente documento en las sociedades anónimas, cuyas causales de disolución se encuentran reguladas en el artículo 457 de nuestro estatuto comercial, que cumplen con el criterio de gran empresa de acuerdo a los preceptos de la Ley 590 de 2000 modificada por la Ley 905 de 2004 y el artículo 43 de la Ley 1450 de 2011.

De acuerdo a la clasificación empresarial de micro, pequeña, mediana y gran

empresa, regulado en la actualidad por la Ley 590 de 2000 modificada por la Ley

905 de 2004, entre tanto se regulan los nuevos preceptos del artículo 43 de la Ley

1450 de 2011, las categorías son determinables con base en el cumplimiento de

los siguientes criterios:

Microempresa: menos de 10 trabajadores y activos totales por menos de 500 SMLMV excluida la vivienda.

Pequeña empresa: planta de personal de 11 a 50 trabajadores y activos entre 501 y 5000 SMLMV.

Mediana empresa: de 51 a 200 trabajadores y activos entre 5001 y 30000 SMLMV.

Gran empresa: más de 200 trabajadores y activos superiores a 30000 SMLMV.

El artículo 457 del Código de Comercio, referente a las causales de disolución de la sociedad anónima, establece tres eventos en los cuales dichas sociedades se verán avocadas a ser disueltas, remitiendo en el primer de los casos a las causales generales del artículo 218 y estipulando como tercera posibilidad el evento en el cual el noventa y cinco por ciento de las acciones suscritas lleguen a pertenecer a un solo accionista; sin embargo, será punto central del presente trabajo la segunda causal encaminada a la disolución de la sociedad cuando

ocurran pérdidas que reduzcan el patrimonio neto por debajo del cincuenta por ciento del capital suscrito. Esto aunado al tamaño de la compañía permite obtener una muestra razonable de grandes empresas, bajo modalidad societaria anónima, que habiendo implementado las Normas Internacionales de Información Financiera – NIIF – han sufrido pérdidas patrimoniales, pudiendo quedar inmersas en la causal contemplada en el numeral 2) del artículo 457 del Código de Comercio. Al respecto, existen aproximaciones según las cuales, “Para evitar que una sociedad llegue al estado de insolvencia, se establece un mecanismo preventivo, vale decir: en una situación de pérdidas de más de la mitad del capital social (y no necesariamente de insolvencia) la sociedad ha de disolverse y liquidarse de forma voluntaria o, alternativamente, se debe eliminar ese desequilibrio patrimonial; si los administradores no realizan los actos necesarios para que los pertinentes acuerdos sociales se lleguen a adoptar y a ejecutar, responderán por las nuevas obligaciones sociales. Cuando el patrimonio neto se reduce por debajo del cincuenta por ciento del capital suscrito, aquél sigue siendo positivo, de manera que la causal de disolución busca que esa situación no se agrave hasta llegar a un patrimonio neto negativo, convirtiéndose, por tanto, en una situación de insolvencia.”11, pero vale preguntar aquí, ¿Qué pasa cuando la sociedad ya está en situación de insolvencia y se ha acogido formalmente a un proceso concursal en los términos de la Ley 222/95, o a un proceso de Reestructuración de Pasivos conforme la Ley 550/99 o a un proceso de Reorganización Empresarial de acuerdo a los postulados de la Ley 1116/06?. De esta forma, es importante tener en cuenta que cuando una compañía se acoge a un proceso de insolvencia bajo cualquiera de las modalidades previstas con anterioridad, no necesariamente se debe haber visto inmersa previamente en una causal de disolución por pérdidas, pues tal como se procede a detallar, los presupuestos establecidos por la norma para la solicitud de trámite no contemplan su disolución. Así, por ejemplo, en el concordato, el Articulo 91 Ley 222 de 1995 establece como requisitos que el deudor presente graves y serias dificultades para el cumplimiento oportuno de las obligaciones; o temer razonablemente que se llegue a cualquiera de las situaciones anteriores; por su parte, en la reestructuración empresarial, el articulo 6 Ley 550 de 1999 requiere acreditar el incumplimiento en el pago por más de 90 días de dos o más obligaciones mercantiles y/o la existencia de por lo menos dos demandas ejecutivas. En cualquier caso, el acumulado de las obligaciones debe corresponder al menos al 5% del pasivo corriente de la sociedad y para el caso de la reorganización empresarial, el Articulo 9 Ley 1116 de 2006 dispone la cesación de pagos o incapacidad de pago inminente.

11 Suescún de Roa, Felipe (2011). Responsabilidad de los Administradores en la Etapa Precontractual: Situación de Pérdidas

Patrimoniales. REVIST@ e – Mercatoria Volumen 14, Número 2 (julio - diciembre 2015) (Rev. e-mercatoria).

En este sentido, es perfectamente viable que una sociedad anónima, con patrimonio positivo y sin pérdidas acumuladas que lo reduzcan más allá de la causal contemplada en el numeral segundo del artículo 457 del Código de Comercio, se haya acogido a un trámite concursal bajo cualquiera de las modalidades establecidas en las normas precitadas, claro está dependiendo la época de su vigencia. Sin embargo, también es innegable la posibilidad que esa misma sociedad, que busca recuperarse de un estado temporal de iliquidez, ahora bajo la convergencia a NIIF, vea afectado su patrimonio de tal forma que quede inmersa en una causal de disolución por pérdidas obligandose a buscar alternativas para enervarla, con las consecuentes limitaciones que su estado de insolvencia le impone.

1.2.1. Implicaciones especiales para sociedades en procesos de insolvencia cuando se configura la causal de disolución por pérdidas. Las medidas para el restablecimiento del patrimonio que eviten la disolución de la sociedad anónima deberán ser adoptadas por la Asamblea General de Accionistas conforme lo establecido por el artículo 458 del Código de Comercio, complementado por el artículo 24 de la Ley 1429 de 2010, dentro de los dieciocho (18) meses siguientes a la ocurrencia de la causal. La norma en comento, presenta algunas de las alternativas que en caso de aplicarse viabilizarían nuevamente la operación de la compañía y entre las cuales se encuentran la venta de bienes sociales valorizados, la reducción del capital suscrito, la emisión de nuevas acciones, etc., opciones que no resultan tan fáciles de implementar cuando de empresas en insolvencia se habla, pues las normas regulatorias de la materia han establecido una serie de restricciones económicas y societarias para las empresas que deciden acogerse a dichos trámites. Si para los accionistas de una empresa patrimonialmente sólida, resulta preocupante que una simple adecuación normativa impacte su patrimonio, más inquietante será para una compañía que se vea inmersa en una causal de disolución y mucha mayor preocupación generará para una sociedad que viene implementando o se ha acogido a un proceso de insolvencia en los términos de la Ley 222/95, 550/99 o 1116/06, pues sus limitaciones o especialidades frente a la prenda general de los acreedores, la venta de bienes, el comité de vigilancia o de acreedores y la falta de confianza de los socios o accionistas para hacer nuevas inversiones, reducen sus posibilidades de ejecución en el enervamiento de la causal. Esta situación, habrá de evaluarse de acuerdo al momento en el cual se genere la causal, pues no es lo mismo cuando se está ante una sociedad que apenas considera la posibilidad de acogerse a un trámite de Reorganización Empresarial, a cuando un acuerdo está en plena ejecución y pago, al igual que difiere de los eventos en los cuales la sociedad por su precaria situación económica no cuenta

con los recursos para enervar la causal sin afectar la prenda general de los acreedores o los planes de pago propuestos. Algunas de las situaciones planteadas, encuentran una parcial solución en las disposiciones contempladas en el artículo 23 de la Ley 1116 de 2006, en el artículo 18 de la Ley 550 de 1999 o en el artículo 24 de la Ley 1429 de 2010 o el artículo 138 de la Ley 446 de 1998, sin embargo, muchas otras no tienen un panorama claro respecto de su situación y la formas como ésta va a afectar su credibilidad frente a los acreedores, los accionistas, los socios comerciales o las opciones que tienen a la mano para corregir su estado patrimonial o su capital. 1.2.2. Restricciones económicas y legales. Las primeras limitaciones de orden económico, relativas a la disolución, están contempladas en el artículo 458 del Código de Comercio al señalar que, cuando se configuren las pérdidas que reducen el patrimonio de la sociedad por debajo del cincuenta por ciento los administradores se abstendrán de iniciar nuevas operaciones y deberán convocar a la Asamblea General para informar de la situación de manera completa, encontrando que, la omisión de este axioma convierte al administrador en solidariamente responsable de los perjuicios causados a accionistas y terceros con las operaciones celebradas con posterioridad a la fecha en la que se verifiquen las pérdidas. Es decir, que de manera inmediata la empresa entra en un estado de congelamiento hasta tanto sea convocada e informada la asamblea y dicha situación deberá ser considerada frente a las especiales condiciones de una empresa insolvente. La solidaridad del administrador, en este caso deberá ser ponderada de acuerdo a los criterios establecidos en los artículos 200 y 224 del Código de Comercio, que endilgan una responsabilidad solidaria e ilimitada frente a los perjuicios ocasionados a socios y terceros; e igualmente se deberán tener en cuenta para el efecto los criterios que en materia de solidaridad regulan los artículos 1568 y siguientes del código civil. Ya descendiendo a la norma concreta, es menester resaltar las restricciones específicas que en la materia trae cada una de las Leyes que han regulado la insolvencia en Colombia, encontrando que el artículo 10 de la Ley 1116 de 2006, modificado por el Articulo 30 de la Ley 1429 de 2010, impone como supuesto de admisión al trámite de Reorganización Empresarial, el no haberse vencido el plazo establecido en la ley para enervar las causales de disolución, sin haber adoptado las medidas tendientes a subsanarla. Más adelante el artículo 17 señala, que desde la presentación de la solicitud al trámite (sin definir fecha límite de aplicación), se prohíbe a los administradores la ejecución de algunos actos como adopción de reformas estatutarias; constitución y ejecución de garantías, efectuar compensaciones, pagos, arreglos, desistimientos, allanamientos, terminaciones unilaterales o de mutuo acuerdo de procesos en curso; conciliaciones o

transacciones de ninguna clase de obligaciones a su cargo, efectuar enajenaciones de bienes u operaciones que no correspondan al giro ordinario de los negocios del deudor; salvo que exista autorización previa, expresa y precisa del juez del concurso. De acuerdo a lo anterior, cualquier acto celebrado o ejecutado en contravención a lo dispuesto dará lugar a la remoción de los administradores, quienes serán solidariamente responsables de los daños y perjuicios causados a la sociedad, a los socios y acreedores, pudiendo imponérseles multas sucesivas hasta de doscientos (200) salarios mínimos mensuales legales vigentes al acreedor, al deudor y a sus administradores, según el caso, hasta tanto sea reversada la operación respectiva; así como a la postergación del pago de sus acreencias. De la misma forma, de realizarse cualquiera de los actos descritos, el mismo será ineficaz de pleno derecho. El Artículo 23 de esta misma Ley determina la suspensión de pleno derecho de la causal de disolución por pérdidas durante el trámite del proceso de reorganización, plazo dentro del cual pueden tomarse u ordenarse las medidas conducentes al restablecimiento del patrimonio social, con el objeto de enervar la causal de disolución por pérdidas, debiendo pactarse expresamente en los términos del acuerdo la forma de subsanación de dicha causal incluyendo una carta de compromiso de los socios, sin embargo, respecto de los procesos de Reorganización en trámite cuando se presenta la causal de insolvencia, nada menciona la Ley 1116 de 2006 y tal como se señaló más arriba, tampoco establece el limite temporario durante el cual prevalecen las restricciones del artículo 17.

Por su parte, la Ley 550 de 1999 reseña en su artículo 17 que, durante la negociación del acuerdo, el empresario deberá atender los gastos administrativos que se causen durante la misma, los cuales gozarán de preferencia para su pago; podrá efectuar operaciones que correspondan al giro ordinario de la empresa con sujeción a las limitaciones estatutarias aplicables, no podrán adoptar reformas estatutarias, no podrán constituirse ni ejecutarse garantías o cauciones a favor de los acreedores de la empresa que recaigan sobre bienes propios del empresario, incluyendo fiducias mercantiles o encargos fiduciarios; ni podrán efectuarse compensaciones, pagos, arreglos, conciliaciones o transacciones de ninguna clase de obligaciones a su cargo, ni efectuarse enajenaciones de bienes u operaciones que no correspondan al giro ordinario de la empresa o que se lleven a cabo sin sujeción a las limitaciones estatutarias aplicables, incluyendo las fiducias mercantiles y los encargos fiduciarios que tengan esa finalidad o encomienden o faculten al fiduciario en tal sentido. Tampoco habrá lugar a compensaciones de depósitos en cuenta corriente bancaria y, en general, de depósitos y exigibilidades en establecimientos de crédito.

Cualquier acto celebrado o ejecutado en contravención a lo dispuesto, será ineficaz de pleno derecho sin necesidad de declaración judicial, y dará lugar a la imposición al acreedor, al empresario, a ambos y a sus administradores, según el caso, de multas sucesivas hasta de cien (100) salarios mínimos mensuales legales vigentes, hasta tanto se reverse la operación respectiva.

Establece en igual sentido que la Ley 1116 de 2006, el artículo 18 de la Ley 550 de 1999, respecto de la causal de disolución por pérdidas, que la misma se entiende suspendida de pleno derecho durante la fase de negociación, pero nada contempla en cuanto a que su causación sea posterior a la firma y ejecución del acuerdo sin haberse establecido el plan de enervamiento. En cuanto a la Ley 222 de 1995, contiene norma similar en el numeral 3 de su artículo 98, previniendo al deudor, que sin la previa autorización no podrá realizar enajenaciones que no estén comprendidas en el giro ordinario de sus negocios, ni constituir cauciones, ni hacer pagos o arreglos relacionados con sus obligaciones, ni reformas estatutarias cuando se trate de personas jurídicas, implementando de igual forma a renglón seguido, las sanciones de ineficacia y multas a los actos que se efectúen en contravención de estas disposiciones, pero omitiendo la responsabilidad de los administradores. Sin embargo, al igual que en los casos anterior, no indica el límite temporal de esa disposición, ni el actuar del empresario cuando se ve a inmerso en una causal de disolución durante la ejecución del acuerdo. De esta forma, quedan meridianamente establecidas la limitaciones y consecuencias que tiene una empresa por el simple hecho de acogerse a un trámite concursal, las cuales a continuación deberán ser analizadas bajo el foco de la implementación de las Normas Internacionales de Información Financiera – NIIF – cuando ello implica un impacto patrimonial negativo que lleva a la empresa a verse inmersa en una causal de disolución por pérdidas y tiene un plazo improrrogable para enervarla, so pena de encontrase bajo el régimen de un proceso liquidatario. Es así, que se analizarán casos prácticos de cada uno de los supuestos, las posibles soluciones a enervamiento de la causal, así como su yuxtaposición con las limitaciones inherentes al trámite de insolvencia.

Será importante analizar el efecto que la implementación de NIIF conlleva en empresas acogidas a trámites de insolvencia, para lo cual se tomarán algunos casos prácticos del suroccidente colombiano que permitan razonar de forma más detenida sobre el impacto que esta adecuación trae para las compañías que por su específica situación asumen importantes limitaciones en el desarrollo de su objeto social.

2. Evidencias en el suroccidente colombiano. Como ha quedado expuesto, la implementación de la norma internacional preparada de conformidad con los Decretos Reglamentarios de la Ley 1314 de 2009, no necesariamente implica que la compañía adoptante quede inmersa en una causal de disolución; es más, ni siquiera involucra una variación patrimonial negativa, sino que ello dependerá en gran mayoría de la individual situación de la empresa, el método que se escoja y de las cuentas que por valorizaciones, planta y equipos o de impuesto diferido deban asumir, las cuales aunadas a pérdidas acumuladas podrán enmarcarse en el supuesto del artículo 457 del Código de Comercio. El Sistema de Información Empresarial –SIE -, de la Superintendencia de Sociedades, permite consultar la información básica y los estados financieros con corte al 31 de diciembre de 2015, de 2362 sociedades a nivel nacional12, de las cuales 304 corresponden al Valle del Cauca y se encuentran ajustadas a lo establecido para NIIF plenas individuales. De esta muestra, 14 empresas en el Valle, tienen un patrimonio inferior al 50% del capital suscrito de la sociedad, de la siguiente forma:

NIT RAZÓN SOCIAL CAPITAL SUSCRITO* PATRIMONIO*

800058912 AGREMEZCLAS SAS 1.630.001$ 726.135$

800208518 EMPRESA DE TELEFONOS DE JAMUNDI S.A. E.S.P. 74.351.583$ 28.459.575$

800224288 UNITEL SA ESP 5.700.000$ 83.705.390-$

805009235 PRODUCTORA Y COMERCIALIZADORA VALLECILLA LTDA 550.000$ 234.742-$

815000070 EMPRESA DE TELEFONOS DE PALMIRA SA ESP 75.520.069$ 29.041.738$

836000099 TELEFONOS DE CARTAGO SA ESP 30.000.000$ 7.299.437-$

890301602 LLOREDA S. A. 74.647.265$ 26.845.896$

890301682 INDUSTRIAS LEHNER S.A 8.600.334$ 5.502.330-$

891901147 SUMINISTRADORA DE PAPEL SAS EN CONCORDATO 4.650.000$ 7.745.395-$

900007440 SEMBRO SA 1.345.240$ 735.618-$

900050619 TRANSTEL INTERMEDIA SA 2.332.634$ 379.845.683-$

900394130 AGROFORESTAL LA LINA S.A.S. 200$ 1.444.130-$

900582594 AGROFORESTAL VALLEDOLID S.A.S 200$ 1.089.578-$

800206541 TRANSTEL SA 349.237.525$ 16.500.346-$

* Cifras en Miles de pesos Fuente: Superintendencia de Sociedades. Considerando el alcance del análisis pretendido, de este grupo de compañías se pueden excluir a Lloreda SA en Reestructuración Empresarial Ley 550/99, Suministradora de Papel SAS en Concordato Ley 222 de 1999, Transtel SA en

12 Tomado de la página de la Superintendencia de Sociedades de Colombia,

http://sie.supersociedades.gov.co/(S(cqssd4yd2fi5jcvmrvyuayxt))/Pages/Default.aspx#/informacionFinanciera

Reestructuración Empresarial Ley 550/9913 y Conalvias SA en ley 1116 de 2006, las cuales serán objeto de análisis. En este grupo de empresas, se observa que Conalvias Construcciones SAS, es la única que cubre ampliamente el capital social con el patrimonio, mientras que en el caso de Lloreda S.A, el patrimonio no alcanza a representar el 36% del capital suscrito quedando en causal de disolución, por su parte, en el ejemplo de Transtel SAS y Suministradora de Papel SAS, el nivel de pasivos supera el de activos generando un patrimonio negativo y dejando a la sociedad bajo los supuestos del artículo 457 del Código de Comercio tal como se refleja en la siguiente gráfica:

Fuente: Superintendencia de Sociedades. Por su parte, de esta misma base se logra establecer, que las diez (10) empresas impactadas en mayor proporción por la cuenta del denominado “impuesto diferido”, corresponden a sociedades anónimas, clasificadas de acuerdo a sus activos como gran empresa. De estas, se pueden resaltar la inclusión de Conalvías Construcciones SAS en Reorganización Empresarial Ley 1116 de 2006

13 Sociedades identificadas de los informes de sociedades en Reorganización Empresarial, Validación Judicial, Concordatos y acuerdos de Reestructuración, tomados de la página http://www.supersociedades.gov.co/delegatura-para-procesos-de-insolvencia/estadisticas/Paginas/default.aspx

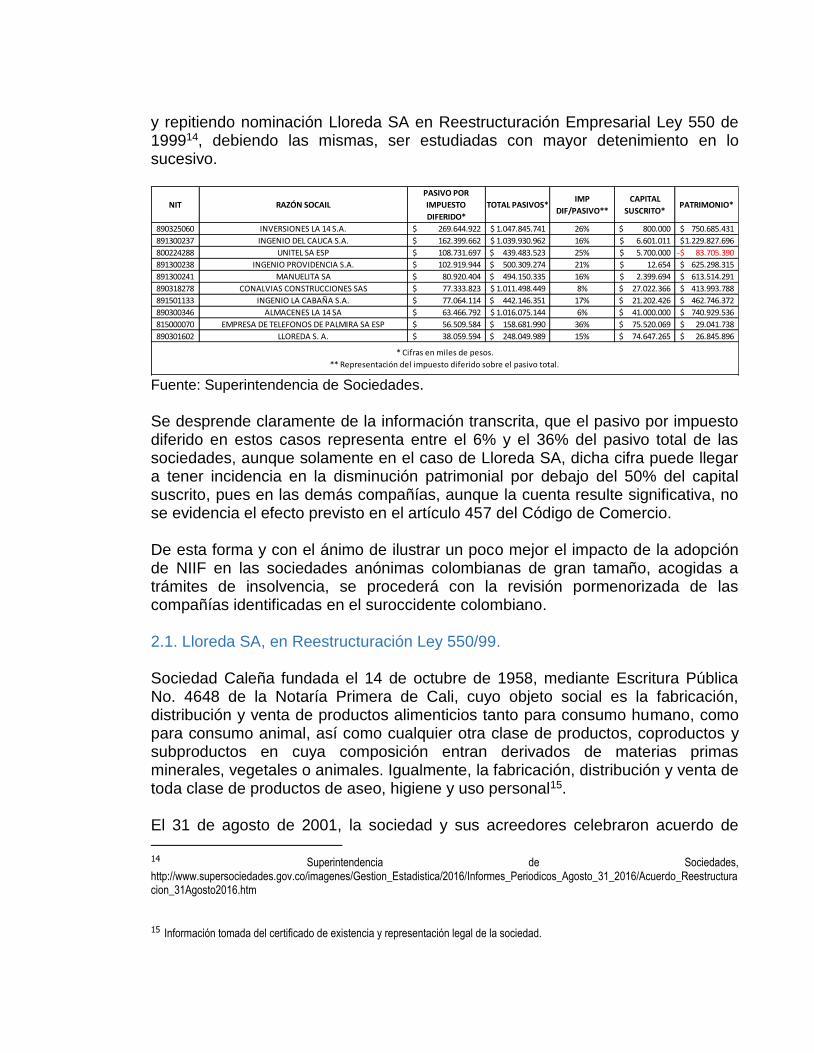

y repitiendo nominación Lloreda SA en Reestructuración Empresarial Ley 550 de 199914, debiendo las mismas, ser estudiadas con mayor detenimiento en lo sucesivo.

NIT RAZÓN SOCAIL

PASIVO POR

IMPUESTO

DIFERIDO*

TOTAL PASIVOS*IMP

DIF/PASIVO**

CAPITAL

SUSCRITO*PATRIMONIO*

890325060 INVERSIONES LA 14 S.A. 269.644.922$ 1.047.845.741$ 26% 800.000$ 750.685.431$

891300237 INGENIO DEL CAUCA S.A. 162.399.662$ 1.039.930.962$ 16% 6.601.011$ 1.229.827.696$

800224288 UNITEL SA ESP 108.731.697$ 439.483.523$ 25% 5.700.000$ 83.705.390-$

891300238 INGENIO PROVIDENCIA S.A. 102.919.944$ 500.309.274$ 21% 12.654$ 625.298.315$

891300241 MANUELITA SA 80.920.404$ 494.150.335$ 16% 2.399.694$ 613.514.291$

890318278 CONALVIAS CONSTRUCCIONES SAS 77.333.823$ 1.011.498.449$ 8% 27.022.366$ 413.993.788$

891501133 INGENIO LA CABAÑA S.A. 77.064.114$ 442.146.351$ 17% 21.202.426$ 462.746.372$

890300346 ALMACENES LA 14 SA 63.466.792$ 1.016.075.144$ 6% 41.000.000$ 740.929.536$

815000070 EMPRESA DE TELEFONOS DE PALMIRA SA ESP 56.509.584$ 158.681.990$ 36% 75.520.069$ 29.041.738$

890301602 LLOREDA S. A. 38.059.594$ 248.049.989$ 15% 74.647.265$ 26.845.896$

* Cifras en miles de pesos.

** Representación del impuesto diferido sobre el pasivo total.

Fuente: Superintendencia de Sociedades. Se desprende claramente de la información transcrita, que el pasivo por impuesto diferido en estos casos representa entre el 6% y el 36% del pasivo total de las sociedades, aunque solamente en el caso de Lloreda SA, dicha cifra puede llegar a tener incidencia en la disminución patrimonial por debajo del 50% del capital suscrito, pues en las demás compañías, aunque la cuenta resulte significativa, no se evidencia el efecto previsto en el artículo 457 del Código de Comercio. De esta forma y con el ánimo de ilustrar un poco mejor el impacto de la adopción de NIIF en las sociedades anónimas colombianas de gran tamaño, acogidas a trámites de insolvencia, se procederá con la revisión pormenorizada de las compañías identificadas en el suroccidente colombiano. 2.1. Lloreda SA, en Reestructuración Ley 550/99. Sociedad Caleña fundada el 14 de octubre de 1958, mediante Escritura Pública No. 4648 de la Notaría Primera de Cali, cuyo objeto social es la fabricación, distribución y venta de productos alimenticios tanto para consumo humano, como para consumo animal, así como cualquier otra clase de productos, coproductos y subproductos en cuya composición entran derivados de materias primas minerales, vegetales o animales. Igualmente, la fabricación, distribución y venta de toda clase de productos de aseo, higiene y uso personal15. El 31 de agosto de 2001, la sociedad y sus acreedores celebraron acuerdo de

14 Superintendencia de Sociedades, http://www.supersociedades.gov.co/imagenes/Gestion_Estadistica/2016/Informes_Periodicos_Agosto_31_2016/Acuerdo_Reestructuracion_31Agosto2016.htm 15 Información tomada del certificado de existencia y representación legal de la sociedad.

reestructuración de pasivos en los términos de la Ley 550 de 199916, que a la fecha lleva más de quince (15) años de ejecución y ha sido objeto de tres (3) reformas. Lloreda SA, presenta una importante disminución de su patrimonio al comparar los años 2014 (COLGAP) y 2015 (NIIF), en gran medida esto es, ocasionado por el efecto del reconocimiento del pasivo por Impuesto Diferido y la disminución de sus activos al eliminar las valorizaciones e incluirlas dentro de la propiedad, planta y equipo, lo que generó que el activo total sufriera una disminución cercana al 8%; esto sumado al pasivo por impuesto diferido del orden de $38.059 millones y su consecuente incremento de los pasivos totales ocasiona que el patrimonio neto disminuya en un 74% de un año a otro y termine cubriendo solamente el 36% del Capital Suscrito.

Fuente: EE.FF Radicados ante Superintendencia de sociedades.

En este caso, se evidencia claramente el efecto descrito en el primer capítulo del documento, donde la cancelación de las valorizaciones y el reconocimiento de un pasivo por impuesto diferido, contribuyen directamente en la inmersión de la sociedad en los supuestos del artículo 457 del Código de comercio. 2.2. Transtel SA en Reestructuración, Ley 550/99. Compañía constituida mediante Escritura Pública No. 3097 del 23 de agosto de 1993, de la Notaría Catorce del Circulo de Cali, dedicada a la prestación de servicios de telefonía fija local, televisión y banda ancha, que provee servicios a clientes residenciales y comerciales del suroccidente Colombiano, con un mercado aproximado de 3.4 millones de personas.17 Tiene como objeto social el desarrollo

16http://www.supersociedades.gov.co/superintendencia/normatividad/ley-550-de-1999/conceptos-ley-550-de-

1999/Conceptos%20Ley%20550%20de%201999/3831.pdf 17 Datos tomados del informe de gestión 2015, radicado ante la Superintendencia de Sociedades bajo el No. 2016-01-243144.

de cualquier acto comercial vinculado con la inversión de sociedades, que a su vez desarrollen o presten servicios de televisión por suscripción, televisión, comunicaciones de voz, datos e imagen o una combinación de los mismos.18 Acuerdo aprobado el 13 de diciembre de 2002, aceptada a la promoción de un acuerdo de reestructuración mediante Oficio No. 155-2002-01-131860 del 4 de octubre de 2002.19 Al revisar los aspectos más relevantes de la situación patrimonial de la sociedad Transtel S.A, para los años 2014 y 2015, se encuentra que desde esa fecha la compañía contaba con un patrimonio negativo, ocasionado en gran medida por las pérdidas del ejercicio y acumuladas en ejercicios anteriores. Esta es una empresa cuyo principal activo son las inversiones, en especial en su subordinada Transtel Tenderco SA y aunque sus activos presentaron un crecimiento del 8% entre estos dos periodos, los pasivos tuvieron un crecimiento del 5% y su patrimonio se deterioró en un 4% adicional, lo que no permite que la situación presente una recuperación frente a su estado. Como se evidencia en este caso, los Pasivos de la sociedad exceden en más de tres veces los activos y el patrimonio alcanzo en 2015 el valor de -$16.500 Millones. En estos términos, queda claro que, para el caso de esta sociedad, la causal de disolución por pérdidas se encontraba configurada incluso antes de la implementación de NIIF, es decir, para el cierre de ejercicio 2014, la compañía ya contaba con un patrimonio negativo que la ponía inequívocamente bajo los supuestos del artículo 457 del Código de Comercio. Igualmente se observa que, debido al componente patrimonial, la sociedad no se vio afectada por la cancelación de las valorizaciones, ni debió reconocer pasivo por concepto de impuesto diferido, pues su cuenta de propiedad planta y equipos, es de cero y por tanto el efecto de esta adopción normativa no se reflejó en la situación patrimonial.

Fuente: EE.FF Radicados ante Superintendencia de sociedades.

18 Datos tomados de los Estados financieros 2014 – 2015 radicados bajo No. 2016-01-243242 ante la Superintendencia de Sociedades. 19 http://superwas.supersociedades.gov.co/virtuales/jsp/externo/baranda_virtual.jsp

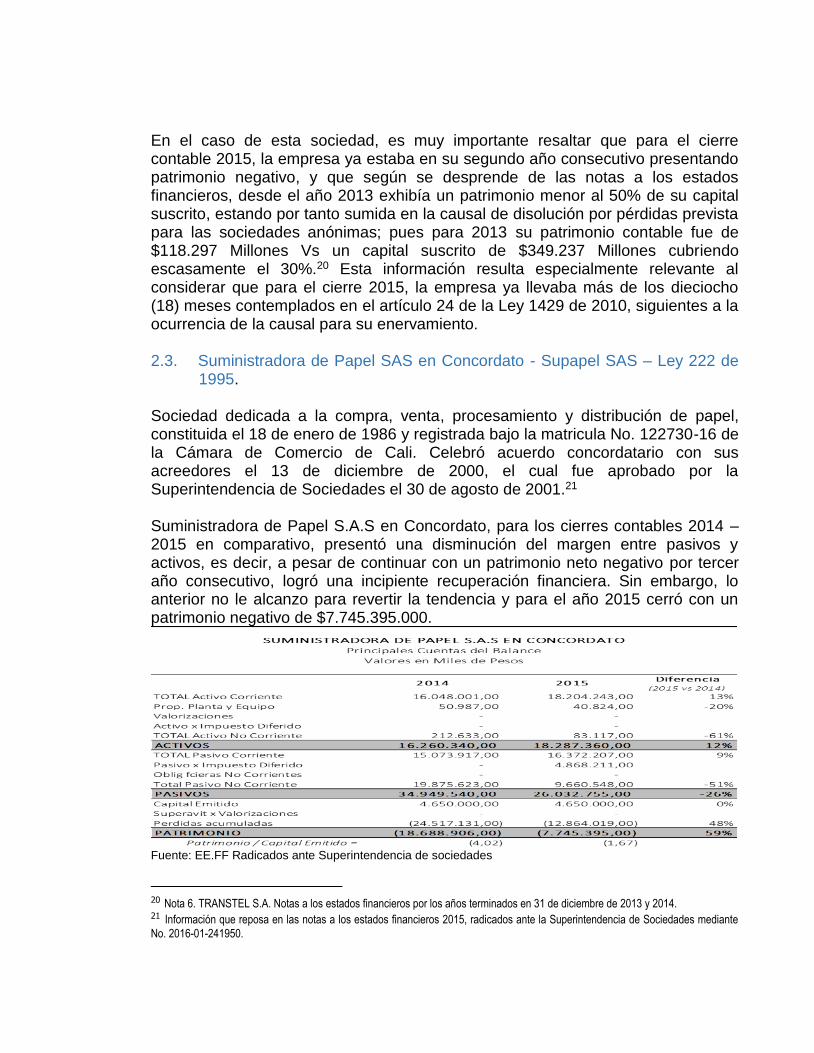

En el caso de esta sociedad, es muy importante resaltar que para el cierre contable 2015, la empresa ya estaba en su segundo año consecutivo presentando patrimonio negativo, y que según se desprende de las notas a los estados financieros, desde el año 2013 exhibía un patrimonio menor al 50% de su capital suscrito, estando por tanto sumida en la causal de disolución por pérdidas prevista para las sociedades anónimas; pues para 2013 su patrimonio contable fue de $118.297 Millones Vs un capital suscrito de $349.237 Millones cubriendo escasamente el 30%.20 Esta información resulta especialmente relevante al considerar que para el cierre 2015, la empresa ya llevaba más de los dieciocho (18) meses contemplados en el artículo 24 de la Ley 1429 de 2010, siguientes a la ocurrencia de la causal para su enervamiento. 2.3. Suministradora de Papel SAS en Concordato - Supapel SAS – Ley 222 de

1995. Sociedad dedicada a la compra, venta, procesamiento y distribución de papel, constituida el 18 de enero de 1986 y registrada bajo la matricula No. 122730-16 de la Cámara de Comercio de Cali. Celebró acuerdo concordatario con sus acreedores el 13 de diciembre de 2000, el cual fue aprobado por la Superintendencia de Sociedades el 30 de agosto de 2001.21 Suministradora de Papel S.A.S en Concordato, para los cierres contables 2014 – 2015 en comparativo, presentó una disminución del margen entre pasivos y activos, es decir, a pesar de continuar con un patrimonio neto negativo por tercer año consecutivo, logró una incipiente recuperación financiera. Sin embargo, lo anterior no le alcanzo para revertir la tendencia y para el año 2015 cerró con un patrimonio negativo de $7.745.395.000.

Fuente: EE.FF Radicados ante Superintendencia de sociedades

20 Nota 6. TRANSTEL S.A. Notas a los estados financieros por los años terminados en 31 de diciembre de 2013 y 2014. 21 Información que reposa en las notas a los estados financieros 2015, radicados ante la Superintendencia de Sociedades mediante

No. 2016-01-241950.

Adicional a lo anterior, se debe resaltar que para el cierre 2013, la sociedad reportó un patrimonio neto de -$18.531 Millones, lo cual, al igual que en el caso de Transtel SAS, implica que para el cierre 2015, Suministradora de Papel SAS en concordato, llevaba más de los dieciocho (18) meses contemplados en el artículo 24 de la Ley 1429 de 2010, para enervar la causal de disolución por pérdidas. Se debe ponderar que en el año 2015 la compañía logró un crecimiento del 12% en sus activos y una disminución del 26% en sus pasivos, alcanzando con esto un “crecimiento” del patrimonio neto del 59%. Igualmente queda acreditado que, a pesar de no presentar cuenta de valorizaciones en el año 2014, pues sus activos no corrientes están representados principalmente en Marcas y bienes muebles, para el año 2015 se presentó la no despreciable suma de $4.868 Millones como pasivo por impuesto diferido. 2.4. Conalvias Construcciones SAS en Reorganización Empresarial Ley 1116 de

2006.

Conalvías SAS es una empresa creada mediante escritura pública 2488 del 28 de julio de 1980 de la Notaría Segunda de Cali, con capital 100% colombiano, dedicada a la ejecución de trabajos de topografía, localización y trazado de carreteras o vías, la ejecución de movimiento de tierras, afirmados, carreteras, pavimentaciones, puentes, obras de arte o cualquier otra obra dentro del campo de la ingeniería civil. En 1995 Conalvías amplía su cobertura regional y se extiende a todo el territorio colombiano.22 La sociedad Conalvías Construcciones SAS y sus filiales Conalvías Equión SAS y Fincon SAS, celebraron acuerdo de reorganización de pasivos en los términos de la Ley 1116 de 2006, con la mayoría de sus acreedores, el cual fue confirmado por la Superintendencia de Sociedades el 4 de mayo de 2016, y fue calificado por el Superintendente de Sociedades Francisco reyes Villamizar como “(…) el proceso de reorganización más importante que ha habido en Colombia en términos del tamaño de la compañía, es una reorganización de más de un billón de pesos, con un tiempo récord de trabajo”23 Al analizar y comparar la información reflejada en los estados financieros de la compañía, preparados bajo la norma COLGAP en 2014 y NIIF en 201524, se puede evidenciar que un incrementó en los activos en un 19% mientras que sus pasivos aumentaron en un 60% ocasionando que el patrimonio disminuyera cerca

22 Tomado de la página http://www.conalvias.com/qui%C3%A9nes-somos/nuestra-empresa-2.html y del informe especial de gestión del 31 de enero de 2016, radicado ante la Superintendencia de Sociedades bajo el No. 2016-01-160567. 23 Información tomada de la página http://www.supersociedades.gov.co/noticias/Paginas/2016/Audiencia-de-Conalv%C3%ADas-SAS.aspx. 24 Información radicada ante la Superintendencia de Sociedades bajo los No. 2016-01-160567, 2016-01-160603, 2016-01-160620 y 2016-01175728 y reflejada en el Sistema de Información y Reporte Empresarial – SIREM – de la Superintendencia de Sociedades que se consulta en el enlace http://www.supersociedades.gov.co/asuntos-economicos-y-contables/estudios-y-supervision-por-riesgos/SIREM/Paginas/default.aspx.

de un 30% de un año a otro. Se puede notar igualmente, la inclusión de las valorizaciones dentro de la cuenta de Propiedad, Planta y Equipo en el año 2015 y la aparición de las cuentas por impuesto diferido tanto en el activo como en el pasivo, en este segundo caso la cuenta representa aproximadamente el 8% de los pasivos totales. En cuanto al patrimonio sufre una disminución, pero aun cubre ampliamente el capital emitido; dentro de las causas expuestas por la compañía para esta disminución se encuentra las pérdidas del ejercicio en especial las ocasionadas por los sobrecostos del proyecto Ruta del Sol.25 El balance comparativo de la sociedad se encuentra así:

2014 2015Diferencia

(2015 vs 2014)

TOTAL Activo Corriente 851.466.390,00 735.965.975,00 -14%

Prop. Planta y Equipo 153.611.046,00 194.528.561,00 27%

Valorizaciones 62.375.970,00 -100%

Activo x Impuesto Diferido - 73.238.765,00 100%

TOTAL Activo No Corriente 345.910.675,00 689.526.262,00 99%

ACTIVOS 1.197.377.065,00 1.425.492.237,00 19%

TOTAL Pasivo Corriente 213.274.518,00 174.854.687,00 -18%

Pasivo x Impuesto Diferido - 77.333.823,00 100%

Oblig fcieras No Corrientes 200.976.909,00 365.980.927,00 82%

Total Pasivo No Corriente 417.333.016,00 836.643.762,00 100%

PASIVOS 630.607.534,00 1.011.498.449,00 60%

Capital Emitido 22.577.000,00 27.022.366,00 20%

Superavit x Valorizaciones 62.375.970,00 - -100%

Perdidas acumuladas N.D. (191.407.778,00)

PATRIMONIO 566.769.531,00 413.993.788,00 -27%

Patrimonio / Capital Emitido = 25,10 15,32

CONALVIAS S.A.

Principales Cuentas del Balance

Valores en Miles de Pesos

Fuente: EE.FF Radicados ante Superintendencia de sociedades

Se aprecia entonces claramente de la información extraída, que, aunque la sociedad no se encuentra inmersa en causal de disolución por pérdidas como resultado de la implementación de NIIF, si sufrió un ajuste patrimonial negativo cercano al 27%, elimino la cuenta de valorizaciones de propiedad planta y equipos por $62.375.970.000, además de reconocer un pasivo por impuesto diferido de $77.333.823.000. Con base en lo expuesto en estos ejemplos prácticos, es menester ahora, revisar detenidamente la situación de estas sociedades y las que se encuentran en similar situación a fin de validar sus opciones frente al enervamiento de la causal de disolución por pérdidas y los efectos legales de no hacerlo, situación de la que será objeto el siguiente capítulo.

25 Información tomada de las notas a los estados financieros.

3. Conclusiones. Ha quedado entonces demostrado, que el impacto de la implementación de NIIF en sociedades en acuerdos de recuperación resulta especialmente significativo en la situación contable de la compañía, al establecerse una disminución del activo y el incremento del pasivo conllevando en algunos casos la configuración del supuesto contemplado en el artículo 457 del Código de Comercio sobre la causal de disolución por pérdidas. No obstante, este contexto cobra mayor relevancia al entender las limitaciones que ostenta una empresa en un proceso de insolvencia, además de las atribuidas por la configuración de la causal, es decir que los administradores de la sociedad deberán abstenerse en los términos del artículo 458 del Código de Comercio de iniciar nuevas operaciones so pena de hacerse solidariamente responsables ante accionistas y terceros por las operaciones celebradas con posterioridad a la fecha en la que se constaten las pérdidas. Es sí que, para exponer en debida forma las implicaciones derivadas de esta particular situación, es indispensable entender el propósito de la Ley de insolvencia, manifestando que “Al hablar de los objetivos o finalidades de los concordatos preventivos es necesario tener presente que, en el fondo, estos tienen por objeto dirimir un conflicto de intereses particulares, generalmente en contraposición cuando se observan por fuera de este trámite. (…) Estos intereses, tutelados por la ley en aras de la armonía, están representados por los acreedores, el deudor, y el orden público económico, este último, concretado en torno a la recuperación y preservación de la empresa”26. Solamente bajo este entendido, es posible vislumbrar la importancia que el régimen de insolvencia tiene para las empresas colombianas, la conservación de la fuente de empleo y la producción de riqueza como eje fundamental del mundo empresarial, de la misma forma que se debe propender por la protección del crédito.

3.1. Deberes de las empresas en proceso concursal y en causal de disolución por pérdidas.

De acuerdo a lo establecido por el artículo 2488 del Código Civil Colombiano, todos los bienes del deudor, respaldan las obligaciones que se encuentran a favor

26 Pereira Pereira Rudy, (2006). Manual de derecho concursal de los concordatos y los acuerdos de reestructuración, Primera

Edición. Pág.44.

del acreedor, postulado que la doctrina y la jurisprudencia han denominado “prenda general de los acreedores” o “prenda común de los acreedores”, la cual cobra especial relevancia en los procesos concursales, donde el deudor insolvente debe generar en sus acreedores la confianza necesaria, que le permita negociar el acuerdo de pagos que a la postre lo sacará de la situación de quiebra o las modificaciones sobre el plan de pagos que en el futuro se requieran. Es por ello que cuando un deudor se encuentra inmerso en un proceso concursal, todas sus actuaciones deben ir encaminadas tal como se dijo previamente, no solo a la protección de la empresa, sino también al amparo de las acreencias, el cual solo se logra con el adecuado resguardo de los bienes que son la prenda común de los acreedores. Bajo este supuesto se debe proceder a revisar en estricta Ley, cuáles serían las actuaciones mínimas del deudor insolvente para enervar la causal de disolución por pérdidas como efecto de la implementación de NIIF, cuando se encuentra en ejecución de un proceso concursal; es así que en primera medida se debe hacer referencia a las obligaciones impuestas por el artículo 458 del código de comercio en lo relacionado con abstenerse de iniciar nuevas operaciones y convocar a la asamblea general para no asumir responsabilidad personal por parte de los administradores, los cuales conforme definición del artículo 22 de la Ley 222 de 1995, son el representante legal, el liquidador, el factor, la junta o consejo directivo y quienes los estatutos designen. Una vez convocada la asamblea general, se deberá dar estricta observancia a lo preceptuado por el artículo 24 de la Ley 1429 de 2010 al establecer que, los asociados podrán evitar la disolución adoptando las modificaciones que sean del caso, siempre que el acta se inscriba en el registro mercantil dentro de los dieciocho (18) meses siguientes a la ocurrencia de la causal. Ha dicho la Superintendencia de Sociedades haciendo referencia al régimen anterior que planteaba seis (6) meses para enervar la causal, que las decisiones y medidas adoptadas por los asociados pueden realizarse dentro de los dieciocho (18) meses planteados por el artículo 24 de la Ley 1429 de 2010 o superar dicho plazo, siendo lo más importante que los accionistas o socios actúen, analicen, procedan a estructurar un plan de choque, descendiendo a concluir que en la normatividad vigente “(…) no existe un plazo para que las medidas adoptadas solucionen la causal de disolución por pérdidas, pero no hay duda alguna, que ello debe ser dentro del tiempo estrictamente necesario de acuerdo con las medidas adoptadas.”27 y que no es la Superintendencia de sociedades sino los administradores quienes fijan los factores para enervar la causal de disolución, sin perjuicio de las facultades legales del ente administrativo. Por otra parte, tal como lo establece la Ley 550 de 1999 en su artículo 33, el Promotor del acuerdo debe dar informe inmediato al Comité de Vigilancia sobre la situación, ya que este órgano representa a los acreedores internos y externos de

27 Superintendencia de Sociedades. Oficio 220-051682 del 14 de abril de 2015.

la sociedad, considerando que son ellos quienes, durante toda la vigencia del acuerdo de reestructuración, deben contar con información razonable para el adecuado seguimiento con requisitos mínimos de calidad, suficiencia y oportunidad. En este mismo sentido los articulo 34 y 78 de la Ley 1116 de 2006, regula el funcionamiento de un comité de acreedores con la participación de representantes internos y externos, que no co-administrarán pero que deberán contar con información oportuna y en algunos casos autorizar operaciones como las que se presenten con asociados y vinculados, o la distribución de utilidades durante la vigencia del acuerdo, que podrían resultar necesarias para enervar la causal de disolución por pérdidas. Al respecto, la Superintendencia de Sociedades ha manifestado que “Es claro que en esas circunstancias ya no será el máximo órgano social, los acreedores internos, a quienes corresponde decidir sobre la solución de la posible disolución del ente social, ya que al estar los acreedores externos completamente informados de la situación legal y financiera de la empresa, se les confiere la opción de evitar una eventual liquidación, de manera que junto con los asociados tomarán bien sea las medidas previstas en el artículo 459 del código de comercio, o las autorizadas por la ley 550, en orden a que se puedan cumplir los fines de la intervención – artículo 2 de la ley - y el objeto del acuerdo – articulo 5- y a la vez restituyan patrimonialmente a la empresa”28. (negrilla fuera de texto original) Queda entonces establecido hasta este punto, que un Gerente diligente en ejercicio de funciones, deberá inmediatamente tenga conocimiento de pérdidas que pongan la sociedad en casual de disolución, dar aviso a los demás órganos de administración, especialmente a la Junta Directiva, para que en conjunto se presente a la Asamblea General de accionistas la información relevante y documentada sobre las causas que dieron origen a la situación patrimonial adversa y que para el caso que nos ocupa es la implementación de NIIF. De esta misma forma y por su especial situación, deberá dar aviso inmediato al promotor y al comité de vigilancia o de acreedores según se encuentre bajo los postulados de la Ley 550 de 1995 o de la Ley 1116 de 2006, pues ha quedado claro que este ente, aunque no tiene injerencia en la administración de la sociedad, por mandato legal debe contar con información oportuna y suficiente. Claro está así, que el actuar de los administradores si no quisieren incurrir en responsabilidad directa por sus actuaciones u omisiones, deberá estar alineado con la normativa legal de tal manera que “Conforme la regla analizada, si el juez del concurso verifica el incumplimiento por parte del deudor de sus obligaciones legales, habrá lugar a que los acreedores demanden la responsabilidad subsidiaria de los administradores, socios o controlantes. Sin duda esta regla tiene carácter persuasivo pues pretende estimular a las personas mencionadas a fin que la compañía cumpla con los deberes que la ley le asigna, y además, carácter sancionatorio, por incumplimiento de los deberes de ley.”29

28 Superintendencia de Sociedades. Oficio 220-69545 de 1 de noviembre de 2000. 29 Rodríguez Espitia Juan José (2007). Nuevo Régimen de Insolvencia, Primera Edición. Pág. 403.

3.2. Algunas posturas jurisprudenciales, doctrinales y administrativas. Dentro de la escasa jurisprudencia que se encuentra sobre asuntos de insolvencia, es menester recalcar la postura que de antaño ha traído la Corte Constitucional Colombiana según la cual, “La adopción de la ley 550 se inscribe en una larga y compleja evolución legislativa de los procesos concursales en Colombia, la cual en algunos momentos se caracterizó por una predominante protección del crédito, en el entendido de que se trataba ante todo de unos instrumentos judiciales de defensa de los intereses económicos de los comerciantes, para finalmente asumir la salvaguarda de la empresa como objetivo predominante de esta variedad de procesos”30 (Negrilla fuera del texto original). Años atrás esa misma entidad con ponencia del Magistrado Carlos Gaviria, manifestó que los procesos concursales se orientan a la protección de la organización empresarial, el mantenimiento del empleo y del sistema crediticio, encontrando su justificación constitucional en la protección del empresario, el deber del Estado en crear mecanismos para promover este sector, y así preservar la función del desarrollo económico en los términos del artículo 333 de la Carta Política.31 La anterior postura en palabras de la doctrina nacional se ha consagrado como un propósito tripartito donde se busca resguardar no solo el crédito, sino también la empresa y el empleo, manifestando que “Esta triple consagración es afortunada en cuanto tienen en cuenta la realidad empresarial colombiana, sobre la cual necesariamente debe construirse un régimen de insolvencia. La escasez de mano de obra y la imposibilidad del estado para garantizar a toda la población la seguridad social, entre otras, demandan que en el caso colombiano se proteja a la empresa como bien valioso y se garantice en la medida de lo posible, que los trabajadores cuenten con su fuente de ingresos.”32 (Negrilla fuera del texto original) En estricta alineación con los mentados preceptos constitucionales y doctrinales, la Superintendencia de Sociedades en relación con la causal de disolución por pérdidas en empresas en insolvencia, ha manifestado que si los acreedores externos e internos, no están en disposición de enervar la causal de disolución, la negociación, estará llamada al fracaso, pues no habrá en ese caso interés de que jurídicamente la sociedad permanezca y consecuentemente habrá de verse avocada a su inmediata disolución y liquidación.33 Sin embargo, esa misma entidad más adelante manifiesta que “(…) no podrá predicarse la disolución por perdidas de una sociedad en reestructuración, si se encuentra en

30 Corte Constitucional, MP Vargas Hernández Clara Inés. Sentencia C-625 de 2003. 31 Corte Constitucional, MP Gaviria Díaz Carlos. Sentencia C-1143 de 2000. 32 Rodríguez Espitia Juan José (2007). Nuevo Régimen de Insolvencia, Primera edición. Pág. 33. 33 Superintendencia de Sociedades. Oficio 220-69545 de 1 de noviembre de 2000.

ejecución del acuerdo, por ser este precisamente el medio a través del cual directa o indirectamente se adoptan las medidas conducentes para permitir que la empresa corrija su capacidad de operación atendiendo de manera regular sus obligaciones y el saneamiento patrimonial de la empresa.”34(Negrilla fuera del texto original). Esta postura del ente administrativo de inspección, vigilancia y control lleva a la indefectible posición de tener que diferenciar cuando una empresa en situación de insolvencia, se encuentra previa a la celebración del acuerdo caso en el cual tal como se explicó en el primer capítulo deberá proceder a adoptar las medidas de enervamiento en los términos del acuerdo de recuperación; y por otra parte, cuando la causal se suscita en plena vigencia y ejecución del acuerdo, caso que nos ocupa y en el cual no resulta claro en palabras de esa entidad si la empresa deberá o no adoptar medidas tendientes a enervar la causal en el plazo previsto por la Ley 1429 de 2010. Más confuso aún para el intérprete será cuando años más tarde esa misma entidad manifiesta que conforme El artículo 18 de la Ley 550 de 1.999 es claro al respecto cuando dispone que tal plazo se suspende sólo durante la negociación del acuerdo de reestructuración. Con posterioridad a la celebración del acuerdo de reestructuración no opera tal suspensión. Adicionalmente, el artículo 31 del Código Civil claramente dispone: "Art. 31. Lo favorable u odioso de una disposición no se tomará en cuenta para ampliar o restringir su interpretación. La extensión que deba darse a toda ley se determinará por su genuino sentido, y según las reglas de interpretación precedentes". En conclusión, con posterioridad a la celebración del acuerdo de reestructuración no opera la suspensión del plazo para enervar la causal de disolución por pérdidas.”35 Así debe estimarse que nuestro órgano insigne en asuntos de insolvencia, no ha generado una postura unánime respecto de, si una empresa debe o no enervar la causal de disolución por pérdidas cuando esta se presenta en plena vigencia del acuerdo concursal; razón por la cual, para dar claridad a esta situación, se hace necesario acudir a preceptos generales aducidos, para de estar forma poder concluir si realmente procede o no la medida de enervamiento. En este sentido, el tratadista Rodríguez Espitia, ha manifestado que “Es importante señalar que la suspensión va desde el inicio del proceso hasta la celebración del acuerdo, (…) razón por la cual hubiera sido más sensato que la suspensión operará hasta el cumplimiento del acuerdo pues la sola celebración del acuerdo no resulta suficiente para superar la causal de disolución. Ahora bien, una vez celebrado el acuerdo, continúa el cómputo y el órgano social deberá adoptar las medidas a que hubiere lugar.”36 (Negrilla fuera del texto original), postulado este que lleva inequívocamente a concluir que si una empresa se encuentra en vigencia de un acuerdo y sobreviene la causal de disolución por pérdidas, deberá proceder con toda su mayor diligencia a tomar las medidas tendientes a enervarla.

34 Superintendencia de Sociedades. Oficio 220-69545 de 1 de noviembre de 2000. 35 Superintendencia de Sociedades. Oficio 155-070642 de 20 de octubre de 2.003 36 Rodríguez Espitia Juan José (2007). Nuevo Régimen de Insolvencia, Primera Edición. Pag. 244.

Bajo el anterior mandato no queda claro entonces como es posible encontrar empresas que tal como en los hallazgos realizados se evidenció, llevan más de tres (3) años con un patrimonio negativo, sin que el ente nominador en uso de sus facultades legales decrete la disolución efectiva y liquidación ordenada de los pasivos, sin que se permita un mayor deterioro de la prenda general de los acreedores y de esta forma preservar el crédito. Podría entonces manifestarse de una forma a priori, que una sociedad con patrimonio negativo durante tres ejercicios contables, difícilmente podrá garantizar a sus acreedores – incluidos créditos laborales – el pago efectivo de las acreencias. Parte de la explicación a este raciocinio, podría encontrarse en la postura de la Corte Constitucional Colombiana, quien en cabeza del MP Álvaro Tafur Galvis, manifestó que “(…) en los últimos tiempos se ha visto que un mecanismo liquidatario, destinado únicamente a atender en forma ordenada la ejecución colectiva del patrimonio del deudor incumplido, sin reparar en la destrucción de la empresa, además de no asegurar la satisfacción total del crédito, puede generar un daño económico de gran envergadura, en especial cuando afecta a empresas de grandes dimensiones, o ante una situación generalizada de anormalidad en la satisfacción de las obligaciones legítimamente contraídas.”37 (Negrilla fuera del texto original), esta afirmación al parecer ha calado en el sentir de la Superintendencia de Sociedades, que probablemente toma con extrema prevención el ejercicio de sus facultades legales consagradas en el artículo 221 del código de comercio, para la declaratoria oficiosa de una liquidación derivada del no enervamiento de la causal de disolución por pérdidas, pues no se encuentra otra lógica razón que lleve a concluir el actuar omisivo de esa entidad ante una sociedad que al menos en los últimos tres ejercicios contables ha presentado un patrimonio negativo y que probablemente ante un proceso liquidatario no tenga como solventar el monto total de sus acreencias. Contrario Sensu, aún a pesar de patrimonio negativo, mientras dicha sociedad permanezca en operación, será fuente de empleo, de impuestos y de riqueza, en una nación donde tal como se señaló más arriba, tiene imposibilidad de asumir la seguridad social de todos sus habitantes. Ahora bien, ante tanta yuxtaposición normativa, entre los postulados constitucionales, de orden público –insolvencia–, administrativos y legales, queda pendiente entonces determinar qué pasa con la finalidad propuesta en las normas de insolvencia de preservar lo que en ellas se ha denominado como “empresas económicamente viables”.38 La viabilidad económica de una empresa esta indudablemente vinculada con el valor de su patrimonio neto, toda vez que este representa la porción de sus activos que están respaldados con capital propio (Activos – Pasivos = Patrimonio); sin embargo hoy en día la definición de viabilidad económica contempla una visión más “holística” de los resultados empresariales, enfocada hacia lo que actualmente se define como generación de valor. En dicho

37 Corte Constituciones, MP Tafur Galvis Álvaro. Sentencia C-586 de 2001.

38 Para el efecto se debe revisar el artículo 1 de la Ley 1116 de 2006 y el artículo 28 de la Ley 550 de 1999.