Categoría Presupuestal: CGR Sistema General...

40

Transcript of Categoría Presupuestal: CGR Sistema General...

Categoría Presupuestal:

CGR Sistema General de Regalías

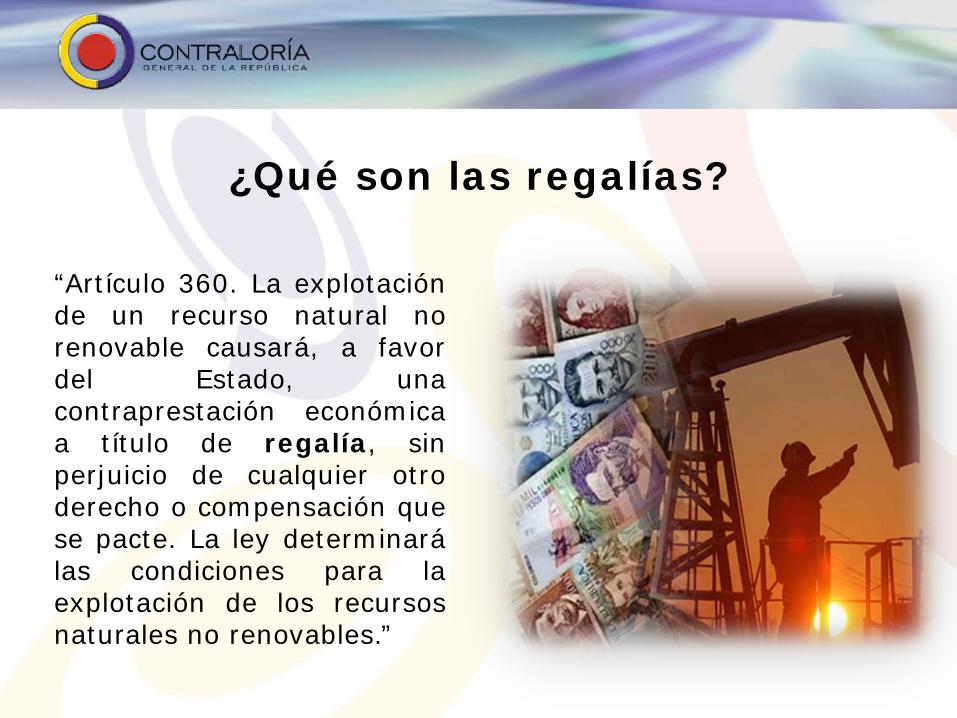

¿Qué son las regalías? “Artículo 360. La explotación de un recurso natural no renovable causará, a favor del Estado, una contraprestación económica a título de regalía, sin perjuicio de cualquier otro derecho o compensación que se pacte. La ley determinará las condiciones para la explotación de los recursos naturales no renovables.”

• Equidad social: priorización de la inversión hacia la población mas pobre.

• Equidad regional: cambio en la distribución para favorecer el

desarrollo de todos los departamentos y municipios como un reconocimiento de que los recursos del subsuelo de la nación son propiedad de todos los colombianos.

• Equidad intergeneracional: generar ahorros para épocas de

escasez, promover carácter contra-cíclico de la política económica y mantener estable el gasto publico a través del tiempo.

• Buen gobierno: eficiencia y racionalidad del gasto.

Modificación al Régimen de Regalías Acto Legislativo 005 del 2011 y ley 1530 de 2012

Objetivos:

Mejor distribución y mayor equidad regional:

17%

100%

CON REFORMA Ahora TODOS los Departamentos reciben recursos para inversión.

SIN REFORMA 80% de los recursos de inversión se concentraban en 9 Departamentos.

Fuente: www.sgr.gov.co

Distribución Sistema General de Regalías Acto Legislativo 05 de 2011

Fondo De Ahorro Pensional

Territorial -FONPET-

10%

Fondo de Ciencia, Tecnología e Innovación

10%

Fondo de ahorro y estabilización

- FAE – 24.5% Y Hasta el

30% (Residuo)

Resto de Recursos

Fondos 80%

Fondo de Desarrollo Regional - FDR - 40%

Fondo de Compensación Regional - FCR -

60%

Entidades receptoras directas de regalías y

compensaciones 20%

Gastos de Administración del

SGR Hasta 3%

Fiscalización y Cartografía

2%

Municipios del Rio Grande del Magdalena

0.5%

Particularidades del presupuesto del SGR:

Presupuesto General de la Nación

Presupuesto de causación: ingresos (proyecciones de las rentas) y gastos

(compromisos)

Vigencia Anual

Construido a partir de las inversiones priorizadas en el Plan Nacional de

Desarrollo.

El Presupuesto General de la Nación está construido a partir las proyecciones del

marco fiscal de mediano plazo.

Los recursos se transfieren a las entidades contra obligaciones.

Presupuesto del Sistema General de Regalías

Presupuesto de Caja: ingresos (recaudo):proyecciones de ingreso: producción,

canon, precios internacionales y tasa de cambio. Gastos (pagos)

Vigencia Bienal

Construido a partir del las inversiones priorizadas en el plan de desarrollo de las entidades territoriales y aprobaciones de

proyectos de los OCAD

Proyecciones de fuentes de financiamiento a 10 años.

Los giros se realizan contra el recaudo y contra el compromiso de los recursos

Manejo presupuestal en las ET (Decreto 1949 de 2012)

• Capítulo independiente, incorporación mediante acto administrativo (decreto del Gobernador o Alcalde).

• Presupuesto de ingresos: AD,FCR, FDR, FCTI, Funcionamiento (fortalecimiento Of. de planeación y sec. Técnicas OCAD); recursos de capital .

• Presupuesto de gastos: inversión (proyectos uno a uno) y gastos operativos (OCAD y Secretaría de Planeación).

• Cierre presupuestal al término del bienio: saldos no comprometidos y las cuentas por pagar se incorporarán como ingresos al ppto. del bienio siguiente.

• Al final de un año que no sea fin del bienio se continuará con la ejecución presupuestal, pero se podrán generar estados de la ejecución con corte a esa fecha.

• Los saldos de proyectos una vez liquidados serán del SGR. En el caso de las AD serán ingresos de capital.

Giro de los recursos a los ET • AD y FCR-40%: con la instrucción de abono a cuenta por parte del DNP,

una vez tiene lugar el recaudo.

• FCTI, FDR y FCR-60%: con la aprobación de los proyectos. Actualmente con el compromiso de los recursos.

• Fortalecimiento: con la resolución de asignación de los recursos. Cuentas maestras: en las que se deben manejar de forma exclusiva los recursos de regalías, en entidades bancarias vigiladas por la Superintendencia Financiera, exentas de gravámenes financieros. Firmar convenio Rendimientos financieros: en el caso de la AD son de las ET; en el caso de los fondos, son del SGR y deben reintegrarse a la cuenta única del Sistema. Reporte de información de movimientos y saldos de estas cuentas: las ET deben hacerlo mensualmente al SMSCE que coordina el DNP.

Sistema General de Regalías

CICLO DE LAS REGALÍAS

FISCALIZACIÓN

RECAUDO

DISTRIBUCIÓN

GIRO

INVERSIÓN

Ministerio de Minas y Energía -MME-

Agencia Nacional Minera –ANM- Regalías Minerales

Agencia Nacional de Hidrocarburos –ANH- Regalías Hidrocarburos

Departamento Nacional de Planeación -DNP-

Ministerio de Hacienda y Crédito Público

Órganos colegiados de administración y decisión -OCAD-

Entes Territoriales

Regionales de los Departamentos, Distritos, Municipios y del Fondo de Ciencia, Tecnología e Innovación

Resolución Reglamentaria Orgánica 0007 del 09 junio 2016

“Art. 26 REPORTE DE INFORMACIÓN PRESUPUESTAL DEL SISTEMA GENERAL DE REGALÍAS Las entidades recaudadoras, receptoras y ejecutoras del Sistema General de Regalías reportarán a la Contraloría Delegada para Economía y Finanzas Públicas, la información de la Programación y Ejecución del presupuesto…”

CATÁLOGO DE CUENTAS 1 INGRESOS 1.0 DISPONIBILIDAD INICIAL 1.1 INGRESOS CORRIENTES 1.1.02 NO TRIBUTARIOS 1.1.02.95 Sistema General de Regalías 1.1.02.95.03 Regalías y Compensaciones SGR 1.1.02.95.03.01 Hidrocarburos 1.1.02.95.03.03 Minerales 1.1.02.95.05 Recursos para el Funcionamiento del Sistema

1.1.02.95.05.01 Fiscalización de la Exploración y Explotación de los Yacimientos, y Conocimiento y Cartografía Geológica del Subsuelo

1.1.02.95.05.03 Funcionamiento del Sistema de Monitoreo, Seguimiento, Control y Evaluación 1.1.02.95.05.05 Funcionamiento del Sistema General de Regalías 1.1.02.95.05.07 Fortalecimiento Secretarías de Planeación 1.1.02.95.05.09 Fortalecimiento Secretaría Técnica del OCAD Regional 1.1.02.95.05.11 Fortalecimiento Secretaría Técnica del OCAD Departamental 1.1.02.95.05.13 Fortalecimiento Secretaría Técnica del OCAD Municipal 1.1.02.95.05.15 Fortalecimiento Secretaría Técnica OCAD Corporación Autónoma Regional 1.1.02.95.05.17 Fortalecimiento Sistema de Monitoreo, Seguimiento, Control y Evaluación 1.1.02.95.07 S. G. R. - Asignaciones Directas y/o Compensaciones 1.1.02.95.09 S. G. R. - Ahorro Pensional Entidades Territoriales 1.1.02.95.11 Fondo de Ahorro y Estabilización del S. G. R. 1.1.02.95.13 Fondo de Ciencia, Tecnología e Innovación 1.1.02.95.15 Fondo de Desarrollo Regional 1.1.02.95.17 Fondo de Compensación Regional 1.1.02.95.17.01 Fondo de Compensación Regional 40% 1.1.02.95.17.03 Fondo de Compensación Regional 60% 1.1.02.95.19 Corporación Autónoma Regional del Río Grande de la Magdalena 1.1.02.95.21 S. G. R. - Ejecutores de proyectos de inversión 1.2 RECURSOS DE CAPITAL 1.2.02 OTROS RECURSOS DE CAPITAL

2 GASTOS

2.1 GASTOS DE FUNCIONAMIENTO 2.1.01 GASTOS DE PERSONAL 2.1.02 GASTOS GENERALES 2.1.03 TRANSFERENCIAS CORRIENTES 2.1.03.95 Sistema General de Regalías 2.1.03.95.01 Recursos para el Funcionamiento del Sistema 2.1.03.95.01.01 Fortalecimiento Secretaría de Planeación Municipal 2.1.03.95.01.03 Fortalecimiento Secretaría Técnica del OCAD Regional 2.1.03.95.01.05 Fortalecimiento Secretaría Técnica del OCAD Departamental 2.1.03.95.01.07 Fortalecimiento Secretaría Técnica del OCAD Municipal 2.1.03.95.01.09 Fortalecimiento Secretaría Técnica OCAD Corporación Autónoma Regional 2.1.03.95.01.11 Fortalecimiento Sistema de Monitoreo, Seguimiento, Control y Evaluación 2.1.03.95.03 S. G. R. - Asignaciones directas y/o Compensaciones 2.1.03.95.05 S. G. R. - Ahorro Pensional Entidades Territoriales 2.1.03.95.07 Fondo de Ahorro y Estabilización del S. G. R. 2.1.03.95.09 Fondo de Ciencia, Tecnología e Innovación 2.1.03.95.11 Fondo de Desarrollo Regional 2.1.03.95.13 Fondo de Compensación Regional 2.1.03.95.13.01 Fondo de Compensación Regional 40% Directas 2.1.03.95.13.03 Fondo de Compensación Regional 60% 2.1.03.95.15 Corporación Autónoma Regional del Río Grande de la Magdalena 2.1.03.95.17 S. G. R. - Ejecutores de proyectos de inversión 2.1.03.98 Otras Transferencias 2.1.04 TRANSFERENCIAS DE CAPITAL 2.2 GASTOS DE OPERACIÓN 2.2.01 GASTOS DE COMERCIALIZACIÓN 2.2.02 GASTOS DE PRODUCCIÓN

2.3 GASTOS DE INVERSIÓN

2.3.01 INFRAESTRUCTURA

2.3.02 DOTACIÓN

2.3.03 RECURSO HUMANO

2.3.05 ADMINISTRACIÓN DEL ESTADO

2.3.06 SUBSIDIOS Y OPERACIONES FINANCIERAS

2.3.07 GASTOS OPERATIVOS DE INVERSIÓN - SGR

2.3.07.01 Fortalecimiento Secretarías de Planeación

2.3.07.03 Fortalecimiento Secretaría Técnica del OCAD Regional

2.3.07.05 Fortalecimiento Secretaría Técnica del OCAD Departamental

2.3.07.07 Fortalecimiento Secretaría Técnica del OCAD Municipal

2.3.07.09 Fortalecimiento Secretaría Técnica OCAD Corporación Autónoma Regional

2.3.07.11 Fortalecimiento Sistema de Monitoreo, Seguimiento, Control y Evaluación

2.4 SERVICIO DE LA DEUDA

2.4.01 DEUDA EXTERNA

2.4.02 DEUDA INTERNA

COD. REC RECURSOS

10 Recursos Corrientes 11 Otros Recursos del Tesoro 12 Recursos para preservar la seguridad 13 Recursos del Crédito Externo Administraciones Centrales 14 Préstamos de Destinación Específica 15 Donaciones 16 Fondos Especiales 17 Rentas Parafiscales 18 Préstamos de Destinación Específica autorizados 19 Donaciones Internas 20 Ingresos Corrientes 21 Otros Recursos de la Tesorería 22 Recursos del Crédito Interno Entidades Descentralizadas 23 Recursos Del Crédito Externo Entidades Descentralizadas 24 Préstamos de Destinación Específica Entidades Descentralizadas 25 Donaciones Entidades Descentralizadas 26 Fondos Especiales Entidades Descentralizadas 27 Contribuciones Parafiscales 50 Fondo Especial de Defensa 51 Fondo Especial del Subsidio 52 Fondo Especial Fanza 53 Fondo Especial Riesgos Profesionales

Lista de Recursos

COD. OEI ORIGEN ESPECÍFICO DEL INGRESO

500 SGR Recursos de funcionamiento

501 SGR Recursos de fortalecimiento

502 SGR Asignaciones Directas y o Compensaciones

503 SGR Ahorro Pensional

504 SGR Fondo de Ahorro y Estabilización

505 SGR Fondo de Ciencia Tecnología e Innovación

506 SGR Fondo de Desarrollo Regional

507 SGR Fondo de Compensación Regional 40 por ciento

508 SGR Fondo de Compensación Regional 60 por ciento

509 SGR Corporación Autónoma Regional del Río Grande de la Magdalena

510 SGR Asignaciones Directas y o Compensaciones al cierre de la vigencia 2011

511 SGR Fiscalización

Lista Origen Específico del Ingreso

COD. DEST DESTINACIÓN DEL RECURSO

002 Educación - General 003 Educación - Educación Preescolar 004 Educación - Educación Primaria 005 Educación - Educación Secundaria y Media Vocacional 006 Educación - Capacitación Técnica no Profesional 007 Educación - Educación Superior 008 Educación - Educación de Adultos 009 Educación - Educación Especial 010 Salud - General 011 Salud - Acciones de Salud Pública 012 Salud - Servicios Generales de Salud 013 Salud - Servicios Especializados de Salud 014 Salud - Servicios Integrales de Salud 015 Salud - Subsidios a la demanda

016 Salud - Prestación de servicios de salud a la población pobre no afiliada 017 Administración y Protección del Medio Ambiente - General 018 Administración y Protección del Medio Ambiente - Conservación 019 Administración y Protección del Medio Ambiente - Manejo 020 Administración y Protección del Medio Ambiente - Mitigación 021 Agua Potable y Saneamiento Básico - General 022 Agua Potable y Saneamiento Básico - Acueducto

023 Agua Potable y Saneamiento Básico - Manejo y Control de Residuos Sólidos 024 Agua Potable y Saneamiento Básico - Alcantarillado 025 Agua Potable y Saneamiento Básico - Agua Potable

Lista Destinación del Recurso

Son

11

0 o

pci

ones

en

la

List

a d

e D

esti

nac

ión

del

R

ecu

rso

Lista Terceros

CÓDIGO CHIP NOMBRE DEL TERCERO

10200000 CONTRALORÍA GENERAL DE LA REPÚBLICA

10400000 DEPARTAMENTO ADMINISTRATIVO NACIONAL DE ESTADÍSTICA

10500000 DEPARTAMENTO NACIONAL DE PLANEACIÓN

10600000 DEPARTAMENTO ADMINISTRATIVO DE LA PRESIDENCIA DE LA REPÚBLICA

10800000 DEPARTAMENTO ADMINISTRATIVO DE LA FUNCIÓN PÚBLICA

10900000 MINISTERIO DE AGRICULTURA Y DESARROLLO RURAL

11000000 MINISTERIO DE TECNOLOGÍAS DE LA INFORMACIÓN Y LAS COMUNICACIONES

11100000 MINISTERIO DE DEFENSA NACIONAL

11300000 MINISTERIO DE EDUCACIÓN NACIONAL

11500000 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

11700000 MINISTERIO DE MINAS Y ENERGÍA

11800000 MINISTERIO DE TRANSPORTE

11900000 MINISTERIO DE RELACIONES EXTERIORES

12200000 PROCURADURÍA GENERAL DE LA NACIÓN

12300000 POLICÍA NACIONAL

12400000 CONSEJO SUPERIOR DE LA JUDICATURA

12700000 U.A.E. DE ORGANIZACIONES SOLIDARIAS

12800000 SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO

13000000 SUPERINTENDENCIA DE SOCIEDADES

13200000 REGISTRADURÍA NACIONAL DEL ESTADO CIVIL

Son

3.8

43

en

tid

ades

co

n c

ódig

o C

HIP

en

la

lista

Ter

cero

s

ÁMBITOS DE APLICACIÓN

ÁMBITO DESCRIPCIÓN ENTIDADES OBLIGADAS

PRIMER NIVEL

Entidades Beneficiarias y/o Ejecutoras de recursos del SGR.

Entidades del orden Nacional

SEGUNDO NIVEL

Entidades Beneficiarias y/o Ejecutoras de recursos del SGR.

Cualquier entidad pública que aplique.

Para las entidades del primer nivel que hagan parte de los órganos del SGR (Art. 3 Ley 1530 de 2012) y que rindan información de funcionamiento del SGR a través de la plataforma SPGR del Ministerio de Hacienda y Crédito Público, no deberán reportar información en el aplicativo CHIP Categoría CGR SISTEMA GENERAL DE REGALÍAS.

PLAZOS RENDICIÓN

La información tiene un carácter acumulativo, es decir a pesar del carácter trimestral de su reporte, las cifras son diligenciadas en forma acumulada durante el respectivo bienio, el cual se compone de ocho (8) trimestres, así:

TRIMESTRE INFORMACIÓN

BIE

NIO

AÑ

O 1

ENE-MAR Desde el 1 de enero del año 1 hasta el 31 de marzo del año 1

ABR-JUN Desde el 1 de enero del año 1 hasta el 30 de junio del año 1

JUL-SEP Desde el 1 de enero del año 1 hasta el 30 de septiembre del año 1

OCT-DIC Desde el 1 de enero del año 1 hasta el 31 de diciembre del año 1

AÑ

O 2

ENE-MAR Desde el 1 de enero del año 1 hasta el 31 de marzo del año 2

ABR-JUN Desde el 1 de enero del año 1 hasta el 30 de junio del año 2

JUL-SEP Desde el 1 de enero del año 1 hasta el 30 de septiembre del año 2

OCT-DIC Desde el 1 de enero del año 1 hasta el 31 de diciembre del año 2

DETALLE DE LOS FORMULARIOS

CÓDIGO TERCERO

PROGRAMACIÓN Y EJECUCIÓN INGRESO

PROGRAMACIÓN Y EJECUCIÓN GASTO

Se registra el código CHIP de la entidad pública a quien por ley se le asignó este recurso

Se registra con quien se contrata la ejecución del proyecto de inversión. Si es una Entidad Pública se registra el código CHIP correspondiente a la misma y si es otra entidad se debe utilizar el código del Sistema General de Regalías (SGR) 923272447

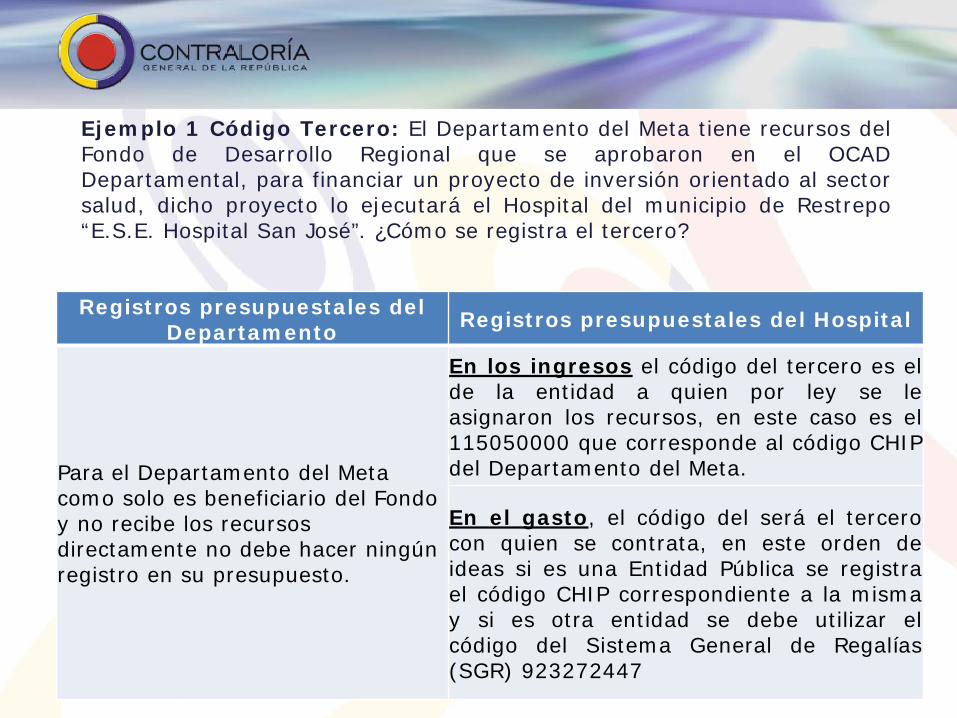

Ejemplo 1 Código Tercero: El Departamento del Meta tiene recursos del Fondo de Desarrollo Regional que se aprobaron en el OCAD Departamental, para financiar un proyecto de inversión orientado al sector salud, dicho proyecto lo ejecutará el Hospital del municipio de Restrepo “E.S.E. Hospital San José”. ¿Cómo se registra el tercero?

Registros presupuestales del Departamento Registros presupuestales del Hospital

Para el Departamento del Meta como solo es beneficiario del Fondo y no recibe los recursos directamente no debe hacer ningún registro en su presupuesto.

En los ingresos el código del tercero es el de la entidad a quien por ley se le asignaron los recursos, en este caso es el 115050000 que corresponde al código CHIP del Departamento del Meta.

En el gasto, el código del será el tercero con quien se contrata, en este orden de ideas si es una Entidad Pública se registra el código CHIP correspondiente a la misma y si es otra entidad se debe utilizar el código del Sistema General de Regalías (SGR) 923272447

Ejemplo 2 Código Tercero: Al Departamento de la Guajira a través del OCAD Departamental se le aprueba un proyecto de inversión del sector Educación, que será financiado con Asignaciones Directas del departamento, el ejecutor de este proyecto será el Municipio de Riohacha. ¿Cómo se registra el tercero?

Registros del departamento de la Guajira Registros del municipio de Riohacha

En los ingresos, el tercero será el 114444000 que corresponde al código CHIP

del departamento de la Guajira.

En los ingresos, el código del tercero es el de la entidad que transfirió los recursos, en

este caso es el 114444000 que corresponde al código CHIP del departamento de la

Guajira.

En el gasto cuando el departamento transfiere los recursos el código de tercero

será el 210144001 que corresponde al código CHIP del municipio de Riohacha.

En el gasto el código del tercero será con quien se contrata, en este orden de ideas si es una Entidad Pública se registra el código

CHIP correspondiente a la misma y si es otra entidad se debe utilizar el código del Sistema

General de Regalías (SGR) 923272447

FORMULARIOS A REPORTAR

1. FORMULARIO DE PROGRAMACIÓN DE INGRESOS

Con

cep

tos

Rec

urs

os

Ori

gen

esp

ecíf

ico

ing

reso

s

Des

tin

ació

n r

ecu

rsos

Sit

uac

ión

de

fon

dos

Terc

ero

Pre

sup

ues

to i

nic

ial

Ad

icio

nes

Red

ucc

ion

es

Cré

dit

os

Con

trac

réd

itos

Ap

laza

mie

nto

Des

apla

zam

ien

to

Pre

sup

ues

to

def

init

ivo

En este formulario se diligencia la información tomando como referencia el o los proyectos aprobados por el Órgano Colegiado de Administración y Decisión (OCAD) Regional, Departamental, Municipal o del FCTeI del SGR.

Al municipio “El retiro – Antioquia” se le aprueba a través del OCAD Municipal un proyecto de inversión del sector Desarrollo Turístico por el valor de $5.000, este proyecto será financiado con recursos del Fondo de Compensación regional (FCR 40%).

EJEMPLO 1 FORMULARIO DE PROGRAMACIÓN DE INGRESOS

CONCEPTOS RECURSOS ORIGEN

ESPECÍFICO INGRESOS

DESTINACIÓN RECURSOS

SITUACIÓN DE FONDOS TERCERO

1.1.02.95.17.01 010 507 065 C 210705607

Variables cuantitativas

PRESUPUESTO

INICIAL

ADICIONES

REDUCCIONES

CRÉDITOS

CONTRACRÉDITO

S

APLAZAMIENTO

DESAPLAZAMIENTO

PRESUPUESTO

DEFINITIVO

0 5000 0 0 0 0 0 5000

FCR 40%

Calculado por CHIP Local

CONCEPTOS RECURSOS ORIGEN

ESPECÍFICO INGRESOS

DESTINACIÓN RECURSOS

SITUACIÓN DE FONDOS TERCERO

1.1.02.95.05.11 010 501 066 C 112323000

Variables cuantitativas

PRESUPUESTO

INICIAL

ADICIONES

REDUCCIONES

CRÉDITOS

CONTRACRÉDITO

S

APLAZAMIENTO

DESAPLAZAMIENTO

PRESUPUESTO

DEFINITIVO

0 600 0 0 0 0 0 600

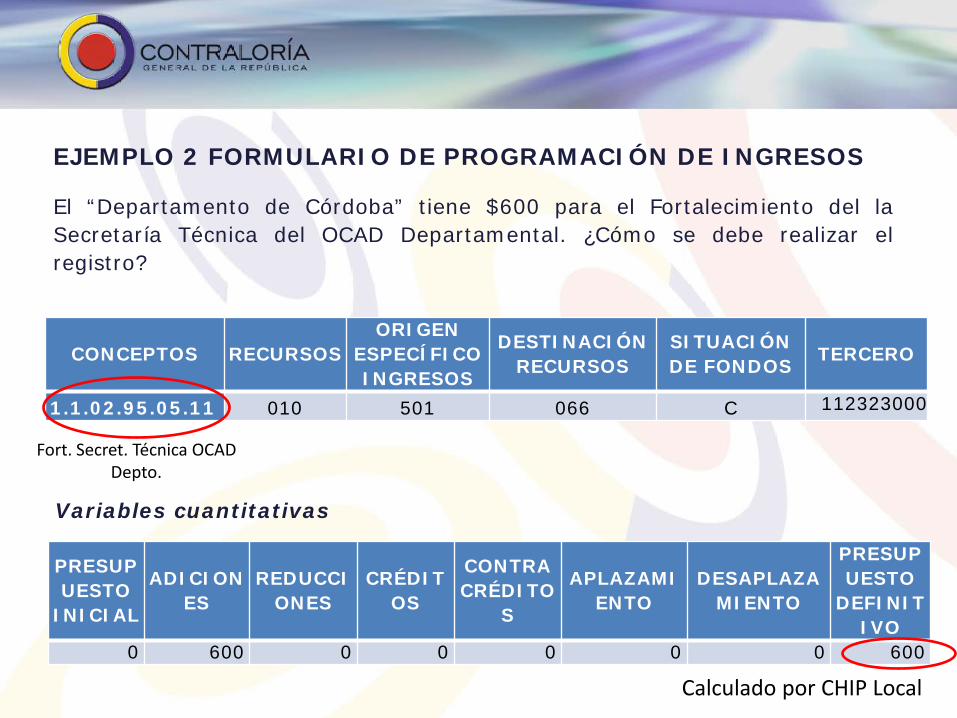

EJEMPLO 2 FORMULARIO DE PROGRAMACIÓN DE INGRESOS

El “Departamento de Córdoba” tiene $600 para el Fortalecimiento del la Secretaría Técnica del OCAD Departamental. ¿Cómo se debe realizar el registro?

Fort. Secret. Técnica OCAD Depto.

Calculado por CHIP Local

2. FORMULARIO DE EJECUCIÓN DE INGRESOS

Con

cep

tos

Rec

urs

os

Ori

gen

Esp

ecif

ico

Ing

reso

s

Des

tin

ació

n

Rec

urs

os

Sit

uac

ión

de

Fon

dos

Terc

ero

Rec

aud

os

En este formulario se consigna el acumulado de la ejecución de ingresos de los proyectos aprobados, desde el primero de enero hasta la fecha de corte que se está reportando con sus respectivas modificaciones.

EJEMPLO FORMULARIO DE EJECUCIÓN DE INGRESOS

Variables cuantitativas

En el mismo caso del ejemplo de Programación de Ingresos, el municipio “El retiro – Antioquia” debe registrar en el recaudo los $5.000 correspondientes a los recursos incorporados por la aprobación ante el OCAD Municipal del proyecto de inversión financiado con recursos del Fondo De Compensación Regional (FCR 40%), orientado al sector Desarrollo Turístico.

CONCEPTOS RECURSOS

ORIGEN ESPECÍFICO INGRESOS

DESTINACIÓN RECURSOS

SITUACIÓN DE FONDOS TERCERO

1.1.02.95.17.01 010 507 065 C 210705607

RECAUDOS 5000

FCR 40%

3. FORMULARIO DE PROGRAMACIÓN DE GASTO

Con

cep

tos

Rec

urs

os

Ori

gen

Esp

ecíf

ico

Ing

reso

s

Des

tin

ació

n R

ecu

rsos

Sit

uac

ión

de

Fon

dos

Terc

ero

Ap

rop

iaci

ón

Inic

ial/

Dis

pon

ible

Ad

icio

nes

Red

ucc

ion

es

Cré

dit

os

Con

trac

réd

itos

Ap

laza

mie

nto

Des

apla

zam

ien

to

Ap

rop

iaci

ón D

efin

itiv

a

CD

PS

El formulario de Programación de Gastos debe conservar el equilibrio con el formulario de programación de ingresos, es decir, los totales deben ser iguales.

EJEMPLO 1 FORMULARIO DE PROGRAMACIÓN DE GASTO El municipio “San José del Guaviare – Guaviare” estima los gastos de la vigencia en $800 por concepto de Fondo De Compensación Regional (FCR 40%), el cual está destinado a gastos de inversión en un proyecto de Desarrollo Turístico aprobado en el OCAD Municipal. Para el desarrollo de este proyecto se contrató a una empresa que no registra como Entidad Pública.

CONCEPTOS RECURSOS

ORIGEN ESPECÍFICO INGRESOS

DESTINACIÓN RECURSOS

SITUACIÓN DE

FONDOS TERCERO

2.3.01.01.03.47 10 507 65 C 923272447

Variables cuantitativas APROPIA

CIÓN INICIAL

/ DISPONI

BLE

ADICIONES

REDUCCIONES

CRÉDITOS

CONTRACRÉDITO

S

APLAZAMIEN

TO

DESAPLAZAMIE

NTO

APROPIACIÓN

DEFINITIVA

CDPS

0 800 0 0 0 0 0 800 800

Desarrollo Turístico

Calculado por el CHIP Local

EJEMPLO 2 FORMULARIO DE PROGRAMACIÓN DE GASTO

El Municipio de “Albania- Santander” tiene $300 para el Fortalecimiento del la Secretaría Técnica del OCAD Municipal. ¿Cómo se debe realizar el registro?

CONCEPTOS RECURSOS ORIGEN

ESPECÍFICO INGRESOS

DESTINACIÓN RECURSOS

SITUACIÓN DE FONDOS TERCERO

2.3.07.07 010 501 066 C 923272447

Variables cuantitativas

APROPIACIÓN

INICIAL /

DISPONIBLE

ADICIONES

REDUCCIONES

CRÉDITOS

CONTRACRÉDITO

S

APLAZAMIEN

TO

DESAPLAZAMIE

NTO

APROPIACIÓN

DEFINITIVA

CDPS

0 300 0 0 0 0 0 300 300

Fort. Secret. Técnica OCAD Municipal.

Calculado por el CHIP Local

Código Tercero SGR

4. FORMULARIO DE EJECUCIÓN DE GASTO

Con

cep

tos

Rec

urs

os

Ori

gen

Esp

ecíf

ico

Ing

reso

s

Des

tin

ació

n R

ecu

rsos

Sit

uac

ión

de

Fon

dos

Terc

ero

Com

pro

mis

os

Ob

ligac

ion

es

Pag

os

Com

pro

mis

os p

or

Ejec

uta

r O

blig

acio

nes

por

Ej

ecu

tar

En todos los registros se debe conservar la ecuación: Compromiso ≥ Obligación ≥ Pago

EJEMPLO FORMULARIO DE EJECUCIÓN DE GASTO El Departamento del Atlántico realiza COMPROMISOS de la vigencia en $ 950 por recursos provenientes de un proyecto aprobado en el OCAD Departamental, orientado al sector Desarrollo Turístico, financiado con recursos de Asignaciones Directas, OBLIGACIONES por la suma de $ 350 y $ 0, por concepto de PAGOS. Para el desarrollo de este proyecto se contrató a una empresa que no registra como Entidad Pública.

CONCEPTOS RECURSOS ORIGEN

ESPECÍFICO INGRESOS

DESTINACIÓN RECURSOS

SITUACIÓN DE FONDOS TERCERO

2.3.01.01.03.47 10 502 65 C 923272447

Variables cuantitativas

COMPROMISOS OBLIGACIONES PAGOS COMPROMISOS POR EJECUTAR

OBLIGACIONES POR EJECUTAR

950 350 0 600 350

Desarrollo Turístico

Calculado por el CHIP Local

EJEMPLO DISPONIBILIDAD INICIAL (INICIO BIENIO)

El Departamento de Antioquia presenta el siguiente ejercicio presupuestal: INGRESO: Programación de Ingresos: $1.000 (Por la aprobación de un Proyecto de inversión en el OCAD Departamental y financiado con Asignaciones Directas destinado al sector educación) Ejecución de Ingresos: Recaudo $1.000 GASTO: Programación del Gasto: $1.000 Ejecución del Gasto: Compromisos $500 Obligaciones $500 Pagos $300 Al cierre del Bienio 2015-2016 quedaron Pendientes por pagar $200 y Pendientes por comprometer $500

¿Cómo se deben registrar estos recursos pendientes por pagar y por comprometer que quedaron al cierre del bienio 2015-2016 en la Disponibilidad Inicial para el

nuevo Bienio 2017-2018?

Cierre Bienio Pendiente por

Pagar $200 AD

PROGRAMACIÓN INGRESO:

Disponibilidad Inicial (1.0)

Bancos (1.0.02)

$700

PROGRAMACIÓN GASTO: Concepto

Programas de Educación Superior (2.3.03.01.35)

Columna Apropiación

Inicial/Disponible $700

Cierre Bienio Pendiente por Comprometer

$500 AD

EJEMPLO APROPIACIÓN INICIAL (INICIO BIENIO)

El Departamento de Santander presenta el siguiente ejercicio presupuestal: INGRESO: Programación de Ingresos: $1.000 (Por la aprobación de un Proyecto de inversión en el OCAD Departamental y financiado con FDR destinado al sector salud) Ejecución de Ingresos: Recaudo $500 GASTO: Programación del Gasto: $1.000 Ejecución del Gasto: Compromisos $500 Obligaciones $500 Pagos $300 Al cierre del Bienio 2015-2016 quedaron Pendientes por pagar $200 y Pendientes por Recaudar $500

¿Cómo se deben registrar estos recursos en el nuevo Bienio 2017-2018?

Cierre Bienio Pendiente por Pagar

$200 FDR

PROGRAMACIÓN INGRESO: Conceptos

Disponibilidad Inicial (1.0)

Bancos (1.0.02)

200

PROGRAMACIÓN GASTO: Concepto

Hospitales, Centros de Salud y Puestos de Salud (2.3.01.01.03.53)

Columna Apropiación

Inicial/Disponible 200

Cierre Bienio Pendiente por Recaudar $500

FDR

PROGRAMACIÓN INGRESO: Conceptos

FDR (1.1.02.95.15)

Presupuesto Inicial 500

PROGRAMACIÓN GASTO: Concepto

Hospitales, Centros de Salud y Puestos de Salud (2.3.01.01.03.53)

Columna Apropiación

Inicial/Disponible 500

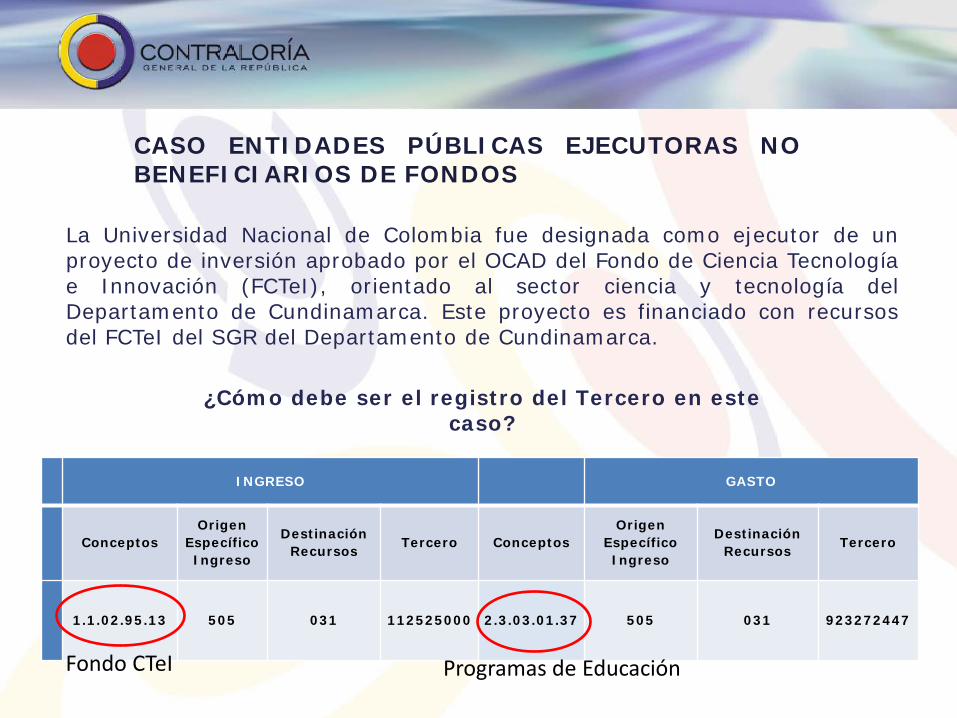

CASO ENTIDADES PÚBLICAS EJECUTORAS NO BENEFICIARIOS DE FONDOS

La Universidad Nacional de Colombia fue designada como ejecutor de un proyecto de inversión aprobado por el OCAD del Fondo de Ciencia Tecnología e Innovación (FCTeI), orientado al sector ciencia y tecnología del Departamento de Cundinamarca. Este proyecto es financiado con recursos del FCTeI del SGR del Departamento de Cundinamarca.

¿Cómo debe ser el registro del Tercero en este caso?

INGRESO

GASTO

Conceptos Origen

Específico Ingreso

Destinación Recursos Tercero Conceptos

Origen Específico Ingreso

Destinación Recursos Tercero

1.1.02.95.13 505 031 112525000 2.3.03.01.37 505 031 923272447

Fondo CTeI Programas de Educación

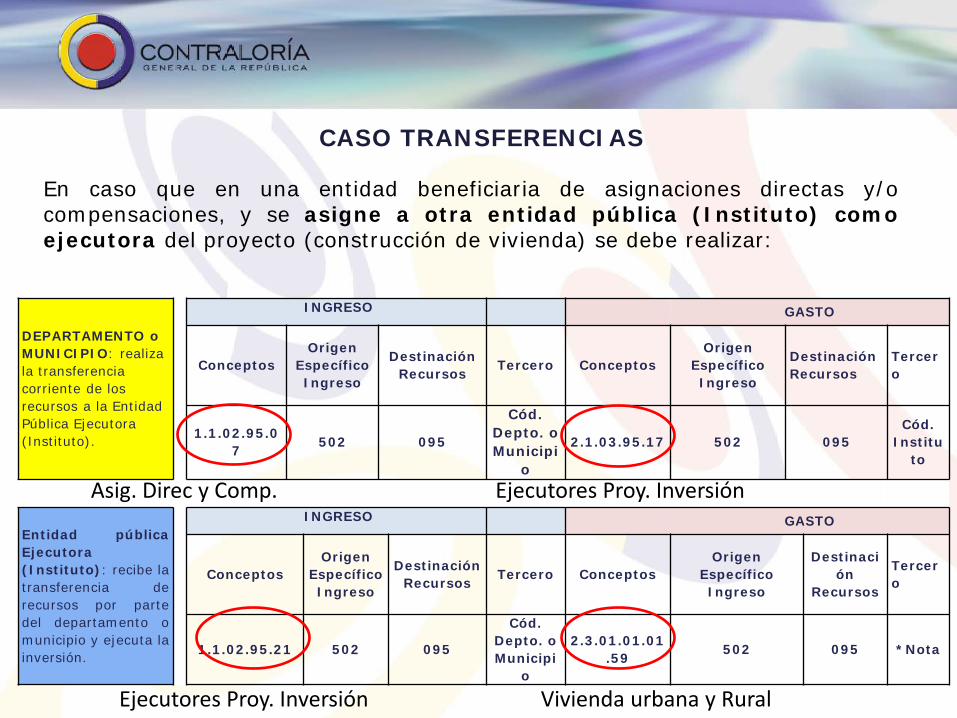

CASO TRANSFERENCIAS

DEPARTAMENTO o MUNICIPIO: realiza la transferencia corriente de los recursos a la Entidad Pública Ejecutora (Instituto).

INGRESO GASTO

Conceptos Origen

Específico Ingreso

Destinación Recursos Tercero Conceptos

Origen Específico Ingreso

Destinación Recursos

Tercero

1.1.02.95.07 502 095

Cód. Depto. o Municipi

o

2.1.03.95.17 502 095 Cód.

Instituto

Entidad pública Ejecutora (Instituto): recibe la transferencia de recursos por parte del departamento o municipio y ejecuta la inversión.

INGRESO GASTO

Conceptos Origen

Específico Ingreso

Destinación Recursos Tercero Conceptos

Origen Específico Ingreso

Destinación

Recursos

Tercero

1.1.02.95.21 502 095

Cód. Depto. o Municipi

o

2.3.01.01.01.59 502 095 *Nota

En caso que en una entidad beneficiaria de asignaciones directas y/o compensaciones, y se asigne a otra entidad pública (Instituto) como ejecutora del proyecto (construcción de vivienda) se debe realizar:

Asig. Direc y Comp. Ejecutores Proy. Inversión

Ejecutores Proy. Inversión Vivienda urbana y Rural

Gracias por su atención.