CARTA DE RECOMENDACION - agn.gov.ar · PDF filecarta de recomendacion al seÑor...

31

CARTA DE RECOMENDACION Al SEÑOR PRESIDENTE DE LA COMISION BINACIONAL PUENTE BUENOS AIRES-COLONIA DELEGACION ARGENTINA Ing. Horacio Garlan S. / D. Buenos Aires, 31 de mayo de 2001 Señor Presidente: Tengo el agrado de dirigirme a Ud. como consecuencia de la realización de las tareas de auditoría correspondiente al Balance Irregular de la Comisión Binacional Puente Buenos Aires-Colonia (Delegación Argentina), correspondiente a un periodo de 9 meses, cerrado el 30 de Setiembre de 2000. Al respecto quisiera manifestarle algunas recomendaciones que surgen del trabajo realizado por nuestros auditores y que no consideramos con entidad suficiente como para constituir salvedades a nuestra opinión, aunque su falta de corrección podría generar en el futuro observaciones puntuales, a saber: Control Interno a) Retenciones: (Impuesto a las Ganancias) Se deberá proceder en el total de los casos a efectuar las retenciones de referencia y depositar las sumas que surjan obligatorias por ese concepto, a fin de evitar intereses, sanciones y/o multas del organismo recaudador. Asimismo se debería dejar debidamente aclarado los criterios seguidos para el tratamiento de tales obligaciones. b) Contratos Los servicios de locaciones de obra y/o profesionales, cuando la importancia lo

Transcript of CARTA DE RECOMENDACION - agn.gov.ar · PDF filecarta de recomendacion al seÑor...

CARTA DE RECOMENDACION

Al SEÑOR PRESIDENTE DE LACOMISION BINACIONAL PUENTE BUENOS AIRES-COLONIADELEGACION ARGENTINAIng. Horacio GarlanS. / D.

Buenos Aires, 31 de mayo de 2001

Señor Presidente:

Tengo el agrado de dirigirme a Ud. como consecuencia de la realización delas tareas de auditoría correspondiente al Balance Irregular de la Comisión Binacional PuenteBuenos Aires-Colonia (Delegación Argentina), correspondiente a un periodo de 9 meses,cerrado el 30 de Setiembre de 2000.

Al respecto quisiera manifestarle algunas recomendaciones que surgen deltrabajo realizado por nuestros auditores y que no consideramos con entidad suficiente como paraconstituir salvedades a nuestra opinión, aunque su falta de corrección podría generar en el futuroobservaciones puntuales, a saber:

Control Interno

a) Retenciones: (Impuesto a las Ganancias) Se deberá proceder en el total de los casos a efectuar las retenciones de referenciay depositar las sumas que surjan obligatorias por ese concepto, a fin de evitarintereses, sanciones y/o multas del organismo recaudador. Asimismo se deberíadejar debidamente aclarado los criterios seguidos para el tratamiento de talesobligaciones.

b) Contratos Los servicios de locaciones de obra y/o profesionales, cuando la importancia lo

justifique, deberá contar con el respaldado de un contrato previo. Asimismo, deberán observarse los aspectos formales de los mismos(identificación plena de los locadores) a efectos de evitar futuras controversias. Todo monto complementario abonado a personal contratado debe tener su origenen el contrato entre partes o estar autorizado mediante resolución posterior que lomodifique.

c) Comprobantes de egresos

Se deberá contar en todos los casos de erogaciones, con la mayor cantidad deinformación sobre las mismas, además de la documentación respaldatoriasuficiente para la emisión de la Orden de pago, considerando que aquella debe serrealizada a nombre de la Comisión y no de terceras personas contratadas por elente.

d) Emisión anticipada de Ordenes de Pago

Aún tratándose de egresos que por su carácter se reiteran mensualmente (pago dehonorarios profesionales) se debe tener a la vista la documentación autorizada querespalde los egresos, evitándose la firma de las ordenes de pago cuando aún no seha recibido el correspondiente comprobante del gasto.

e) Contratación de Seguros

A efectos de mantener resguardado el patrimonio público, se deben contratar losseguros de riesgo sobre los bienes muebles de la Comisión.

Sin otro particular, lo saludo a Ud. atentamente.

INFORME DE AUDITORIA

Al Señor Presidente de laCOMISION BINACIONAL PUENTEBUENOS AIRES-COLONIADELEGACION ARGENTINA.Ing. Horacio GarlanAvda. Leandro N. Alem 449Capital Federal.

En ejercicio de las facultades conferidas por el artículo 118 de la ley 24156, la AuditoríaGeneral de la Nación ha procedido a examinar los Estados Contables de la Comisión BinacionalPuente Buenos Aires-Colonia –Delegación Argentina-, por el Ejercicio irregular de 9 mesesfinalizado el 30-09-00, detallados seguidamente en apartado 1. Tales Estados Contablesconstituyen información preparada por la administración de la Entidad, en orden a sus funcionesespecíficas.

Nuestra responsabilidad es la de expresar una opinión sobre dichos Estados Contablesbasada en el análisis de auditoría practicado con el alcance que se indica en el apartado 2.

El Ejercicio irregular finalizado el 30 de Setiembre de 2000 es integrante del octavoejercicio del organismo y del octavo auditado por la Auditoría General de la Nación

1. - OBJETO DE LA AUDITORIA

1.1.- Balance General al 30 de Setiembre de 2000. –

1.2.- Estado de Origen y Aplicación de Fondos por el ejercicio finalizado el 30 desetiembre del 2000.

1.3.- Estado de Evolución del Patrimonio Neto por el ejercicio finalizado el 30 desetiembre del 2000.

1.4.- Notas que forman parte integrante de los Estados Contables al 30 de setiembre del2000.

2. - ALCANCE DEL TRABAJO DE AUDITORIA

Nuestro examen fue realizado de acuerdo con las normas de auditoría aprobadas por laAUDITORIA GENERAL DE LA NACION mediante Resolución nro. 145/93 dictada en virtudde las facultades conferidas por el art. 119, inciso d) de la Ley 24.156. Dichas normas soncompatibles con las dictadas por el Consejo Profesional de Ciencias Económicas y la FederaciónArgentina de Consejos Profesionales de Ciencias Económicas.

Una auditoría implica examinar selectivamente los elementos de juicio que respaldan lainformación expuesta en los Estados Contables y no tienen por objeto detectar delitos eirregularidades intencionales. Asimismo incluye el análisis de la aplicación de las normascontables profesionales y de la razonabilidad de las estimaciones de significación hechas por laadministración de la Entidad.

3. – ACLARACIONES PREVIAS AL DICTAMEN

1. Asimismo se mantuvieron los importes por el devengamiento de los intereses impositivoscorrespondientes a las Retenciones de Impuesto a las Ganancias no efectuadas en elperiodo enero 1994 a setiembre 2000 por un total de $ 50.195,99, sin proceder a laadecuación del cálculo de los mismos según el contenido del Decreto 93/00, lo queproduce un exceso de previsión que asciende a $ 45.222,13

4.- DICTAMEN

En nuestra opinión, excepto por lo que se indica en el apartado 3.1. y basado en elexamen practicado, los estados contables adjuntos presentan razonablemente en todos susaspectos importantes la información sobre la situación patrimonial al 30 de setiembre del 2000de la Comisión Binacional Puente Buenos Aires-Colonia –Delegación Argentina -, la evolucióndel Patrimonio Neto y el Origen y Aplicación de Fondos por el ejercicio irregular de 9 mesesfinalizado en tal fecha, de acuerdo a las normas profesionales.

5. - INFORMACION ESPECIAL REQUERIDA POR DISPOSICIONES VIGENTES

5.1. - Los Estados Contables enumerados en 1, surgen de los registros contables que seencuentran transcriptos en libros encuadernados, foliados y rubricados con la firma delPresidente de la Comisión Binacional Puente Buenos Aires-Colonia –Delegación Argentina-.Esto último debido a que la entidad no cuenta aún con personería jurídica.

5.2.- Los Estados contables adjuntos han sido preparados de acuerdo con las normas decontabilidad aceptadas por la Federación Argentina de Consejos Profesionales en CienciasEconómicas y las Resoluciones Técnicas respectivas.

5.3.- Según surgen de los registros contables de la entidad al 30-09-00, no existen deudasa favor de la Administración Nacional de la Seguridad Social.

5.4.- Por encontrarse dentro de las normas de la Ley 24.156 y del PresupuestoNacional, la entidad se encuentra obligada a la presentación de sus EstadosContables ante la Contaduría General de la Nación.

5.5.- La entidad no posee pasivos financieros al 30-09-00. -

6. - LUGAR Y FECHA DE EMISION DEL INFORME

Buenos Aires, 31 de mayo del 2001

7.- FIRMA

INFORME DE AUDITORIA

Al Señor Presidente de laCOMISION BINACIONAL PUENTEBUENOS AIRES-COLONIA-DELEGACION ARGENTINA-Ing. Horacio GarlanAvda. Leandro N. Alem 449Capital Federal

En ejercicio de las facultades conferidas por el artículo 118 de la Ley 24.156, la AuditoríaGeneral de la Nación ha procedido a examinar los aspectos de Control Interno y los EstadosContables de la “Comisión Binacional Puente Buenos Aires-Colonia” por el Ejercicio irregularde 9 meses finalizado el 30 de Setiembre de 2000, detallados seguidamente en el apartado I.Tales Estados Contables constituyen información preparada y emitida por la Administración dela Entidad auditada, en orden a sus funciones específicas.

Nuestra responsabilidad es la de expresar una opinión sobre dichos Estados Contablesbasada en el examen de auditoría con el alcance que se indica en el apartado II.

El Ejercicio irregular finalizado el 30 de Setiembre de 2000 es integrante del octavoejercicio del organismo y el octavo auditado por la Auditoría General de la Nación

I.- OBJETO DE LA AUDITORIA

I.1.- Balance General al 30-09-00

I.2.- Estado de Origen y Aplicación de Fondos por el Ejercicio cerrado el 30-09-00

I.3.- Estado de Evolución del Patrimonio Neto por el Ejercicio cerrado el 30-09-00.

I.4.- Notas a los Estados Contables al 30-09-00

I.5.- Ejecución Presupuestaria Ejercicio 2000 al 30-09-00

II.- ALCANCE DEL EXAMEN

El examen fue realizado de conformidad con las normas de auditoría externa de laAUDITORIA GENERAL DE LA NACION, aprobadas por la Resolución 145/93 dictada envirtud de las facultades conferidas por el art. 119, inc. d) de la Ley 24156, habiéndose practicadolos siguientes procedimientos:

* ACTIVO

II.1. Disponibilidades (Activo Corriente)

II.1.1 Caja y Fondo Fijo

Pruebas de procedimiento. Se seleccionaron rendiciones de Fondo Fijocorrespondientes a las órdenes de pago nº 4739 (marzo) – 4898 (julio) – 4910(agosto) y 4986 (setiembre). Se analizaron los componentes del saldo de Caja alcierre, a partir de la revisión del arqueo practicado por la administración de la entidadel 30-09-00

1. Se controlaron las respectivas registraciones contables de las reposiciones delFondo Fijo efectuadas.

2. Se revisó la documentación respaldatoria y las imputaciones contablescon el plan de cuentas utilizado.

3. Se analizó la documentación que respalda el saldo de Caja al cierre.

II.1.2 Banco Nación Cta.Cte. (en $ y U$S)

Se procedió a la revisión selectiva de órdenes de pago con su correspondientedocumentación respaldatoria (facturas por honorarios, por locación de Obra yServicios y por otros gastos no especificados precedentemente) realizándose unmuestreo consistente en la selección de una orden de pago por cada cinco emitidasdurante los meses de Enero 2000 a Agosto 2000, y la totalidad de la ordenes de pagoemitidas en el mes de cierre del período auditado, lo que representa un control de $187.591,81 sobre un total de $ 567.552,00 equivalente al 33,05 %

1. Se verificó la correlatividad de la numeración tanto de las órdenes de pago comode los cheques emitidos.

2. Se controló la documentación respaldatoria, su autorización y anulación almomento del pago

3. Se comprobó la registración de los movimientos en el mayor de la cuenta

4. Se efectuó la conciliación del saldo contable con el resumen bancariocorrespondiente.

5. Se verificó el cierre de la cuenta en dólares y destino de los fondos.

6. Se analizaron los hechos posteriores al cierre del período auditado.

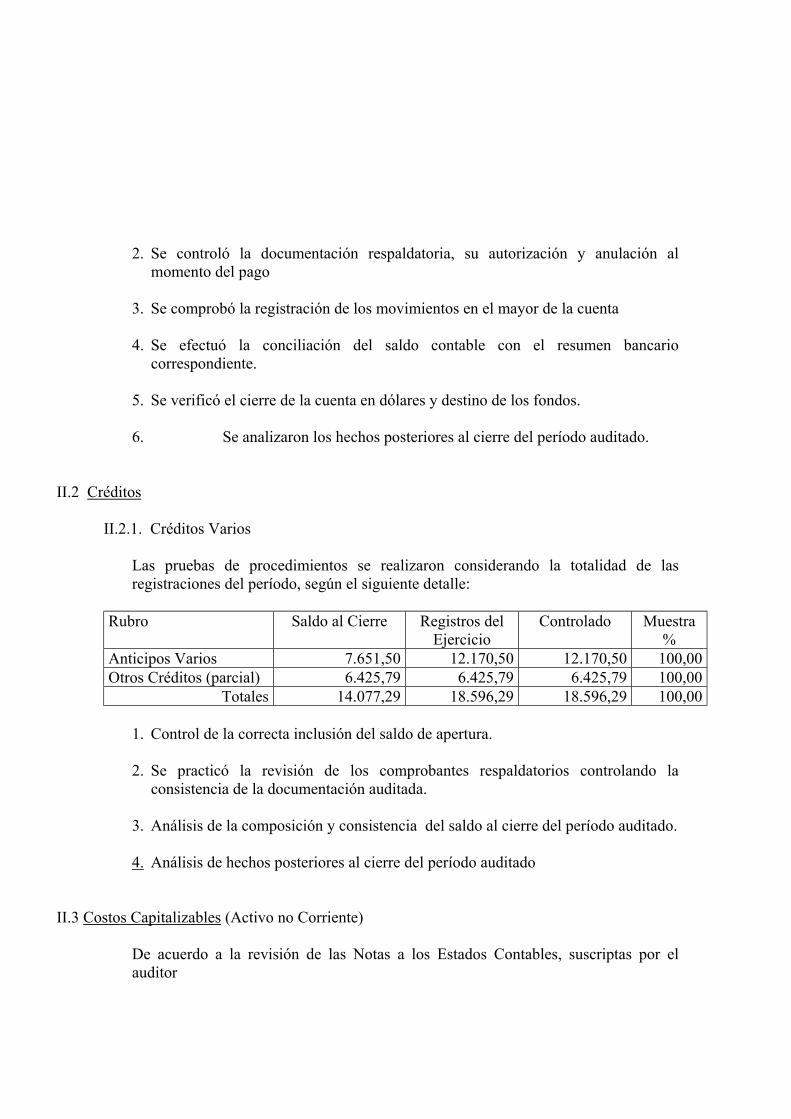

II.2 Créditos

II.2.1. Créditos Varios

Las pruebas de procedimientos se realizaron considerando la totalidad de lasregistraciones del período, según el siguiente detalle:

Rubro Saldo al Cierre Registros delEjercicio

Controlado Muestra%

Anticipos Varios 7.651,50 12.170,50 12.170,50 100,00Otros Créditos (parcial) 6.425,79 6.425,79 6.425,79 100,00

Totales 14.077,29 18.596,29 18.596,29 100,00

1. Control de la correcta inclusión del saldo de apertura.

2. Se practicó la revisión de los comprobantes respaldatorios controlando laconsistencia de la documentación auditada.

3. Análisis de la composición y consistencia del saldo al cierre del período auditado.

4. Análisis de hechos posteriores al cierre del período auditado

II.3 Costos Capitalizables (Activo no Corriente)

De acuerdo a la revisión de las Notas a los Estados Contables, suscriptas por elauditor

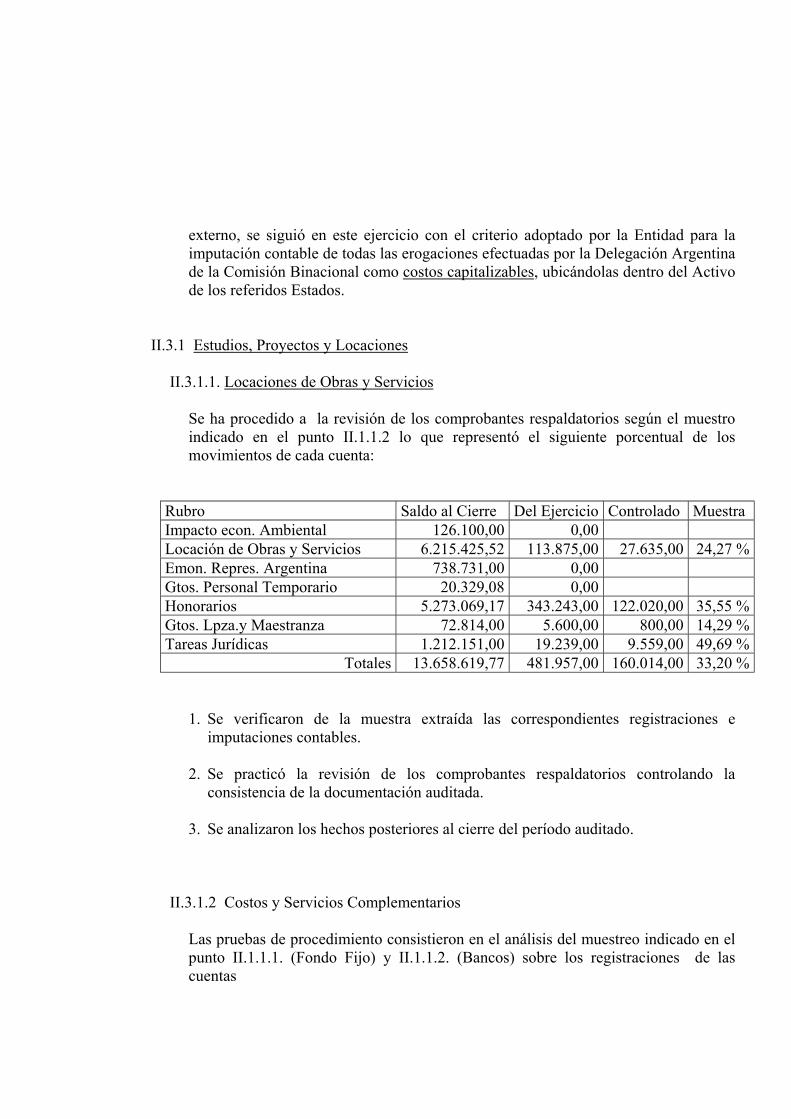

externo, se siguió en este ejercicio con el criterio adoptado por la Entidad para laimputación contable de todas las erogaciones efectuadas por la Delegación Argentinade la Comisión Binacional como costos capitalizables, ubicándolas dentro del Activode los referidos Estados.

II.3.1 Estudios, Proyectos y Locaciones

II.3.1.1. Locaciones de Obras y Servicios

Se ha procedido a la revisión de los comprobantes respaldatorios según el muestroindicado en el punto II.1.1.2 lo que representó el siguiente porcentual de losmovimientos de cada cuenta:

Rubro Saldo al Cierre Del Ejercicio Controlado MuestraImpacto econ. Ambiental 126.100,00 0,00Locación de Obras y Servicios 6.215.425,52 113.875,00 27.635,00 24,27 %Emon. Repres. Argentina 738.731,00 0,00Gtos. Personal Temporario 20.329,08 0,00Honorarios 5.273.069,17 343.243,00 122.020,00 35,55 %Gtos. Lpza.y Maestranza 72.814,00 5.600,00 800,00 14,29 %Tareas Jurídicas 1.212.151,00 19.239,00 9.559,00 49,69 %

Totales 13.658.619,77 481.957,00 160.014,00 33,20 %

1. Se verificaron de la muestra extraída las correspondientes registraciones eimputaciones contables.

2. Se practicó la revisión de los comprobantes respaldatorios controlando laconsistencia de la documentación auditada.

3. Se analizaron los hechos posteriores al cierre del período auditado.

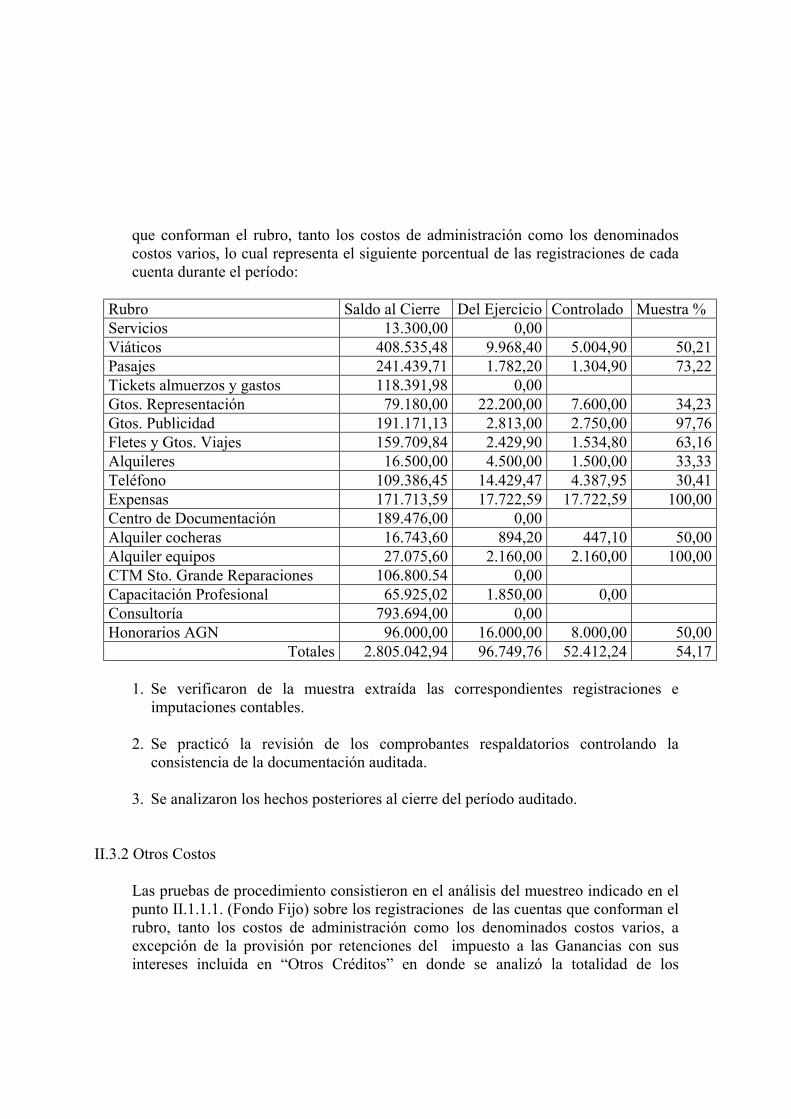

II.3.1.2 Costos y Servicios Complementarios

Las pruebas de procedimiento consistieron en el análisis del muestreo indicado en elpunto II.1.1.1. (Fondo Fijo) y II.1.1.2. (Bancos) sobre los registraciones de lascuentas

que conforman el rubro, tanto los costos de administración como los denominadoscostos varios, lo cual representa el siguiente porcentual de las registraciones de cadacuenta durante el período:

Rubro Saldo al Cierre Del Ejercicio Controlado Muestra %Servicios 13.300,00 0,00Viáticos 408.535,48 9.968,40 5.004,90 50,21Pasajes 241.439,71 1.782,20 1.304,90 73,22Tickets almuerzos y gastos 118.391,98 0,00Gtos. Representación 79.180,00 22.200,00 7.600,00 34,23Gtos. Publicidad 191.171,13 2.813,00 2.750,00 97,76Fletes y Gtos. Viajes 159.709,84 2.429,90 1.534,80 63,16Alquileres 16.500,00 4.500,00 1.500,00 33,33Teléfono 109.386,45 14.429,47 4.387,95 30,41Expensas 171.713,59 17.722,59 17.722,59 100,00Centro de Documentación 189.476,00 0,00Alquiler cocheras 16.743,60 894,20 447,10 50,00Alquiler equipos 27.075,60 2.160,00 2.160,00 100,00CTM Sto. Grande Reparaciones 106.800.54 0,00Capacitación Profesional 65.925,02 1.850,00 0,00Consultoría 793.694,00 0,00Honorarios AGN 96.000,00 16.000,00 8.000,00 50,00

Totales 2.805.042,94 96.749,76 52.412,24 54,17

1. Se verificaron de la muestra extraída las correspondientes registraciones eimputaciones contables.

2. Se practicó la revisión de los comprobantes respaldatorios controlando laconsistencia de la documentación auditada.

3. Se analizaron los hechos posteriores al cierre del período auditado.

II.3.2 Otros Costos

Las pruebas de procedimiento consistieron en el análisis del muestreo indicado en elpunto II.1.1.1. (Fondo Fijo) sobre los registraciones de las cuentas que conforman elrubro, tanto los costos de administración como los denominados costos varios, aexcepción de la provisión por retenciones del impuesto a las Ganancias con susintereses incluida en “Otros Créditos” en donde se analizó la totalidad de los

movimientos del período, lo que representa el siguiente porcentual del saldo de cadacuenta:

Rubro Saldo al Cierre Del Ejercicio Controlado %Otros créditos 57.698,33 -82.421,76 -82.421,76 100,00Gtos. Librería y Publicaciones 167.193,24 5.894,21 2.099,96 35,63Seguros 526,80 0,00Gastos Bancarios 11.307,44 807,61 337,60 41,80Imp. Tasas y Contribuciones 4.140,09 173,42 65,85 37,97Reparaciones y Repuestos 25.015,02 955,97 482,97 50,52Intereses Impositivos 53,70 0,00Venta de Pliegos -30.000,00 0,00Ingresos por Data Room -35.000,00 0,00Software 2.152,10 0,00Combustible 164,80 0,00Gastos Varios 137.908,59 2.453,78 1.194,18 48,67Gastos a Imputar 2,00 0,00Internet 4.280,64 1.038,66 263,47 25,37Descuentos Obtenidos -766,44 0,00Otros ingresos -100,21 0,00

Totales 344.576,10 -71.098,11 -77.977,73Totales en valores absolutos 93.745,41 86.865,79 92,66 %

1. Se verificaron de la muestra extraída las correspondientes registraciones eimputaciones contables.

2. Se practicó la revisión de los comprobantes respaldatorios controlando laconsistencia de la documentación auditada.

3. Se analizaron los hechos posteriores al cierre del período auditado.

II.3.3 Bienes Muebles

1. Se procedió a verificar la existencia física de los bienes de uso controlando lainclusión en el inventario de bienes relevados a tal efecto, como así también, laexistencia física de los bienes preseleccionados en las planillas de inventarios.

2. Se procedió al control del inventario con las registraciones contables y el Libro deInventarios y Balances.

3. Se verificó la totalidad de los comprobantes respaldatorios que documentan las

adquisiciones realizadas durante el ejercicio, registradas en la cuenta Máquinas yEquipos.

4. Se procedió a la verificación de la existencia de coberturas de riesgos sobre losbienes propios y/o ajenos usufructuados por la Comisión.

* PASIVO

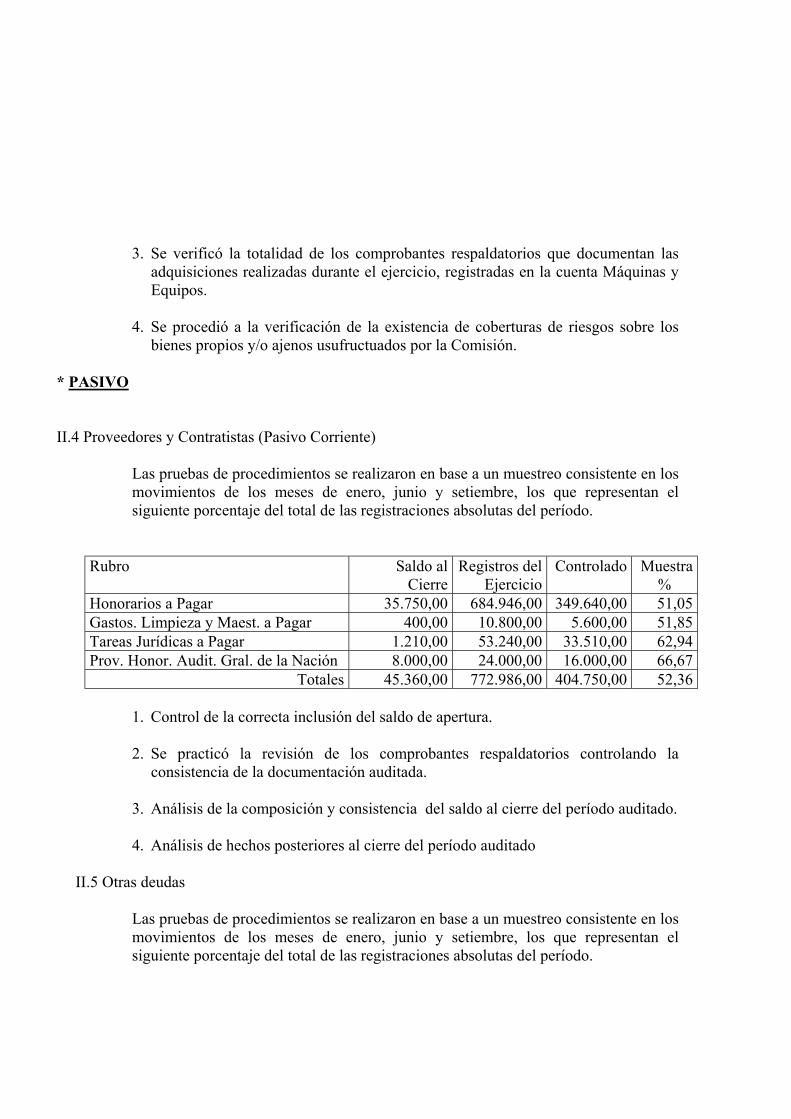

II.4 Proveedores y Contratistas (Pasivo Corriente)

Las pruebas de procedimientos se realizaron en base a un muestreo consistente en losmovimientos de los meses de enero, junio y setiembre, los que representan elsiguiente porcentaje del total de las registraciones absolutas del período.

Rubro Saldo alCierre

Registros delEjercicio

Controlado Muestra%

Honorarios a Pagar 35.750,00 684.946,00 349.640,00 51,05Gastos. Limpieza y Maest. a Pagar 400,00 10.800,00 5.600,00 51,85Tareas Jurídicas a Pagar 1.210,00 53.240,00 33.510,00 62,94Prov. Honor. Audit. Gral. de la Nación 8.000,00 24.000,00 16.000,00 66,67

Totales 45.360,00 772.986,00 404.750,00 52,36

1. Control de la correcta inclusión del saldo de apertura.

2. Se practicó la revisión de los comprobantes respaldatorios controlando laconsistencia de la documentación auditada.

3. Análisis de la composición y consistencia del saldo al cierre del período auditado.

4. Análisis de hechos posteriores al cierre del período auditado

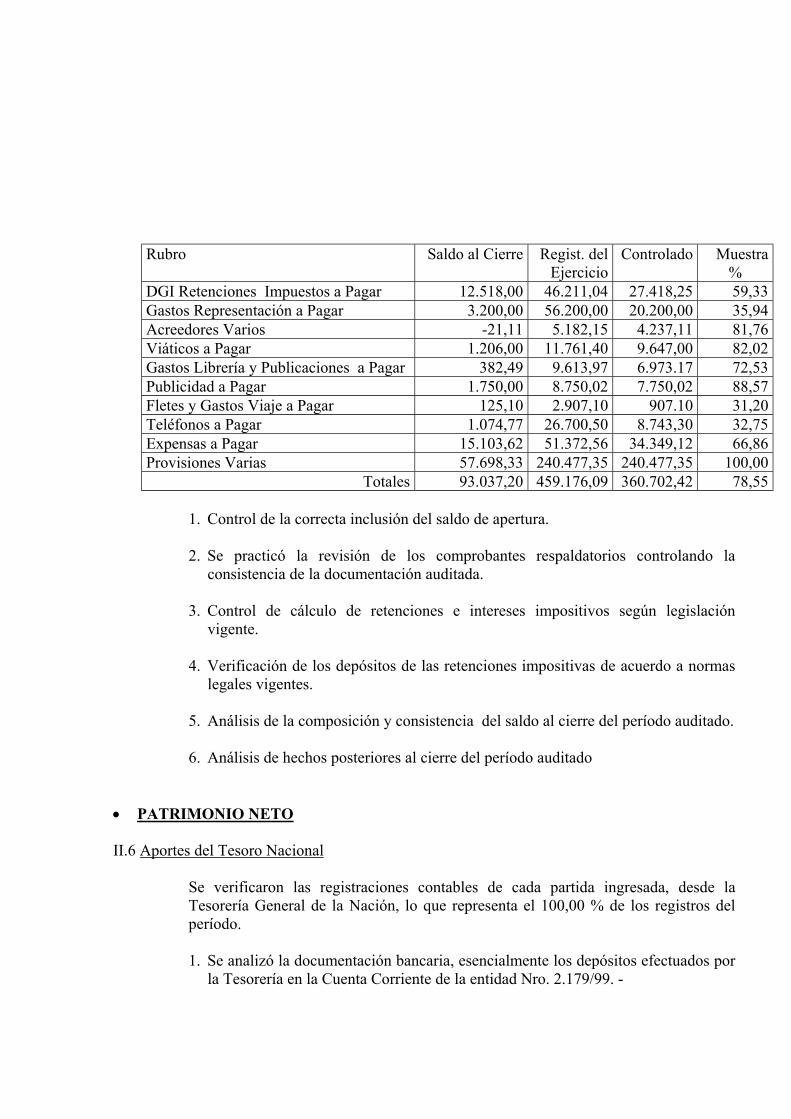

II.5 Otras deudas

Las pruebas de procedimientos se realizaron en base a un muestreo consistente en losmovimientos de los meses de enero, junio y setiembre, los que representan elsiguiente porcentaje del total de las registraciones absolutas del período.

Rubro Saldo al Cierre Regist. delEjercicio

Controlado Muestra%

DGI Retenciones Impuestos a Pagar 12.518,00 46.211,04 27.418,25 59,33Gastos Representación a Pagar 3.200,00 56.200,00 20.200,00 35,94Acreedores Varios -21,11 5.182,15 4.237,11 81,76Viáticos a Pagar 1.206,00 11.761,40 9.647,00 82,02Gastos Librería y Publicaciones a Pagar 382,49 9.613,97 6.973.17 72,53Publicidad a Pagar 1.750,00 8.750,02 7.750,02 88,57Fletes y Gastos Viaje a Pagar 125,10 2.907,10 907.10 31,20Teléfonos a Pagar 1.074,77 26.700,50 8.743,30 32,75Expensas a Pagar 15.103,62 51.372,56 34.349,12 66,86Provisiones Varias 57.698,33 240.477,35 240.477,35 100,00

Totales 93.037,20 459.176,09 360.702,42 78,55

1. Control de la correcta inclusión del saldo de apertura.

2. Se practicó la revisión de los comprobantes respaldatorios controlando laconsistencia de la documentación auditada.

3. Control de cálculo de retenciones e intereses impositivos según legislaciónvigente.

4. Verificación de los depósitos de las retenciones impositivas de acuerdo a normaslegales vigentes.

5. Análisis de la composición y consistencia del saldo al cierre del período auditado.

6. Análisis de hechos posteriores al cierre del período auditado

• PATRIMONIO NETO

II.6 Aportes del Tesoro Nacional

Se verificaron las registraciones contables de cada partida ingresada, desde laTesorería General de la Nación, lo que representa el 100,00 % de los registros delperíodo. 1. Se analizó la documentación bancaria, esencialmente los depósitos efectuados por

la Tesorería en la Cuenta Corriente de la entidad Nro. 2.179/99. -

Las tareas propias del objeto de examen han sido desarrolladas entre el 02-01-01 al 24-05-01.

III.- ACLARACIONES PREVIAS

Los Estados Contables detallados se exponen a valores históricos, sin haberse practicadoninguna reexpresión en las cifras de sus rubros.

Los mismos responden a un ejercicio irregular cerrado el 30-9-2000 según lo dispuestopor la Contaduría General de la Nación, Disposición número 31 del 19 de Setiembre de 2000.

Durante el ejercicio irregular finalizado el 30 de setiembre de 2000, la Comisión recibiópartidas provenientes de la Tesorería General de la Nación en concepto de anticipos, sin contarcon un presupuesto aprobado por el Ministerio de Economía y Obras y Servicios Públicos de laNación.

IV.- COMENTARIOS Y OBSERVACIONES

Además de la documentación contable propiamente dicha se analizaron las planillas deEjecución Presupuestaria que la entidad tiene por obligación elevar a la Contaduría General de laNación, sin tener observaciones que formular.

IV.1) Disponibilidades

IV.1.1) Caja y Fondo Fijo

El saldo en Caja refleja el neto de los Fondos Fijos disponibles. Se compone de:Fondo Fijo General, constituido por $ 3.600,00 y el Fondo Fijo Viáticos por $3.000,00 - menos los comprobantes de gastos a rendir, que corresponden aerogaciones menores por $ 4.453,01.-

IV.1.1.2) Se observa la registración y cancelación de comprobantes degastos emitidos a nombre de personal contratado por la Comisión, cuandolos mismos deberían ser emitidos directamente al Ente, a saber:

• Resumen de cuenta de “Visa Classis” (Bank Boston) nº 43934 anombre de Brugnera Federico Javier, el cual incluye a Fibertel por $ 24,07

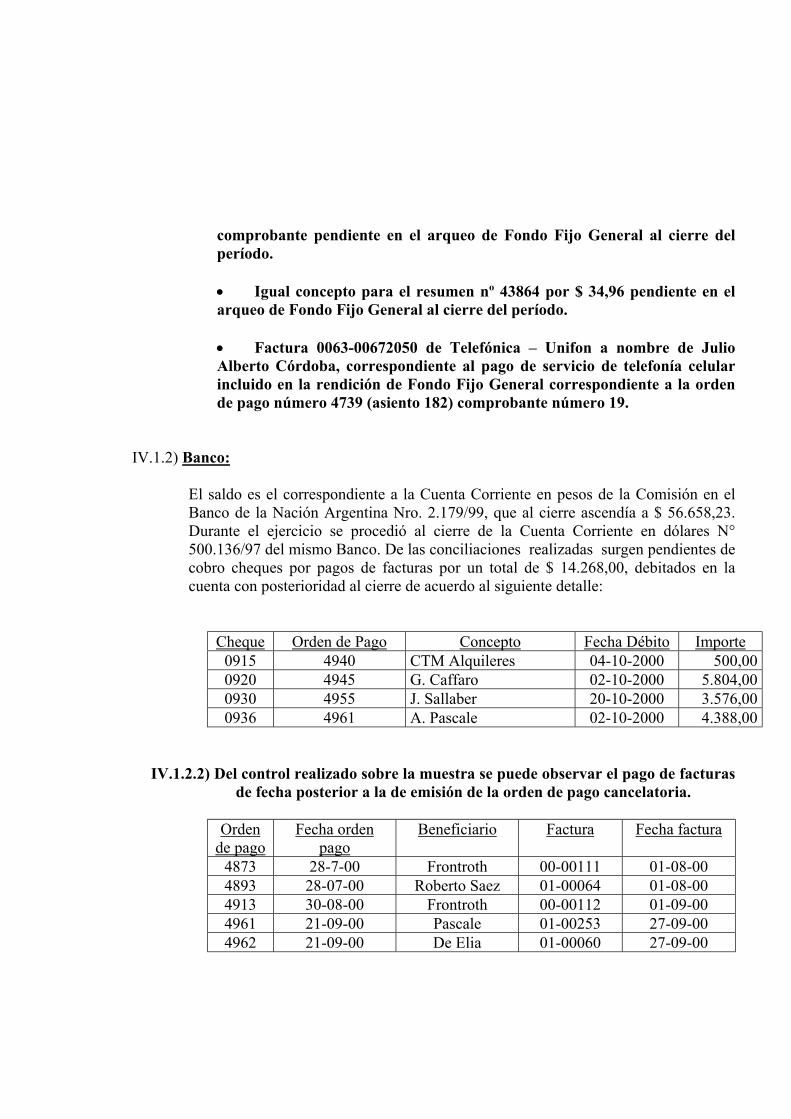

comprobante pendiente en el arqueo de Fondo Fijo General al cierre delperíodo.

• Igual concepto para el resumen nº 43864 por $ 34,96 pendiente en elarqueo de Fondo Fijo General al cierre del período.

• Factura 0063-00672050 de Telefónica – Unifon a nombre de JulioAlberto Córdoba, correspondiente al pago de servicio de telefonía celularincluido en la rendición de Fondo Fijo General correspondiente a la ordende pago número 4739 (asiento 182) comprobante número 19.

IV.1.2) Banco:

El saldo es el correspondiente a la Cuenta Corriente en pesos de la Comisión en elBanco de la Nación Argentina Nro. 2.179/99, que al cierre ascendía a $ 56.658,23.Durante el ejercicio se procedió al cierre de la Cuenta Corriente en dólares N°500.136/97 del mismo Banco. De las conciliaciones realizadas surgen pendientes decobro cheques por pagos de facturas por un total de $ 14.268,00, debitados en lacuenta con posterioridad al cierre de acuerdo al siguiente detalle:

Cheque Orden de Pago Concepto Fecha Débito Importe0915 4940 CTM Alquileres 04-10-2000 500,000920 4945 G. Caffaro 02-10-2000 5.804,000930 4955 J. Sallaber 20-10-2000 3.576,000936 4961 A. Pascale 02-10-2000 4.388,00

IV.1.2.2) Del control realizado sobre la muestra se puede observar el pago de facturasde fecha posterior a la de emisión de la orden de pago cancelatoria.

Ordende pago

Fecha ordenpago

Beneficiario Factura Fecha factura

4873 28-7-00 Frontroth 00-00111 01-08-004893 28-07-00 Roberto Saez 01-00064 01-08-004913 30-08-00 Frontroth 00-00112 01-09-004961 21-09-00 Pascale 01-00253 27-09-004962 21-09-00 De Elia 01-00060 27-09-00

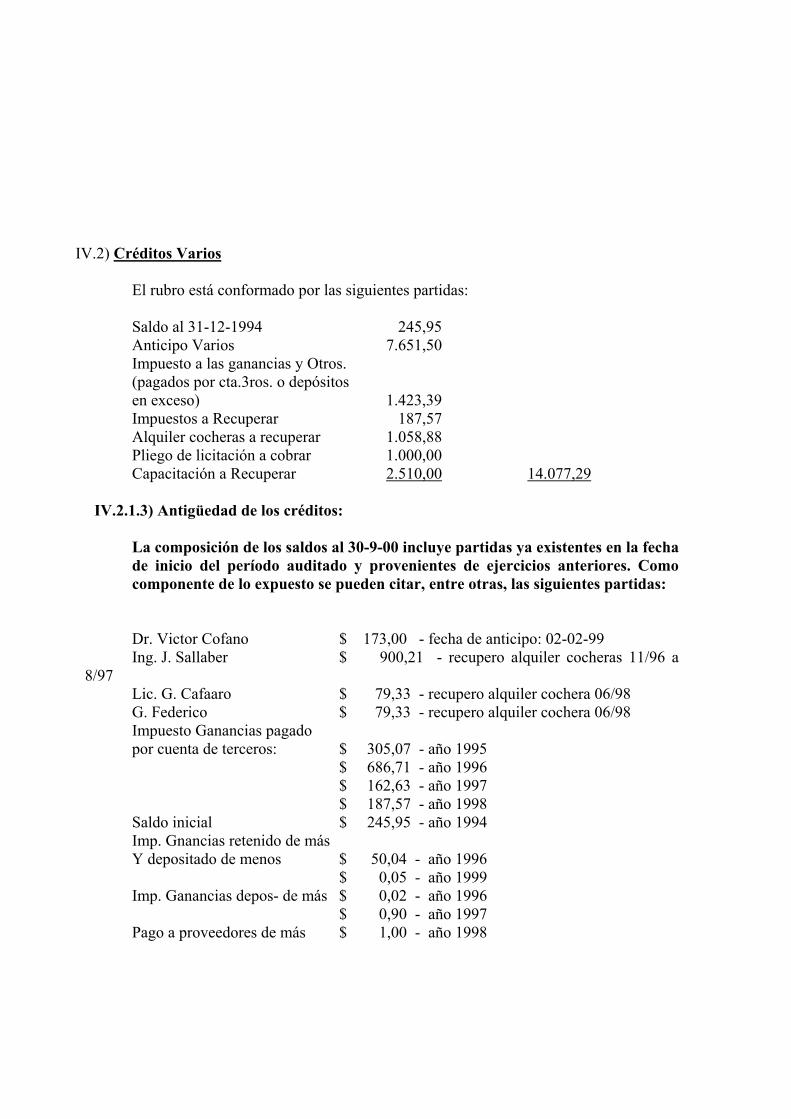

IV.2) Créditos Varios

El rubro está conformado por las siguientes partidas:

Saldo al 31-12-1994 245,95Anticipo Varios 7.651,50Impuesto a las ganancias y Otros.(pagados por cta.3ros. o depósitosen exceso) 1.423,39Impuestos a Recuperar 187,57Alquiler cocheras a recuperar 1.058,88Pliego de licitación a cobrar 1.000,00Capacitación a Recuperar 2.510,00 14.077,29

IV.2.1.3) Antigüedad de los créditos:

La composición de los saldos al 30-9-00 incluye partidas ya existentes en la fechade inicio del período auditado y provenientes de ejercicios anteriores. Comocomponente de lo expuesto se pueden citar, entre otras, las siguientes partidas:

Dr. Victor Cofano $ 173,00 - fecha de anticipo: 02-02-99Ing. J. Sallaber $ 900,21 - recupero alquiler cocheras 11/96 a

8/97Lic. G. Cafaaro $ 79,33 - recupero alquiler cochera 06/98G. Federico $ 79,33 - recupero alquiler cochera 06/98Impuesto Ganancias pagadopor cuenta de terceros: $ 305,07 - año 1995

$ 686,71 - año 1996$ 162,63 - año 1997$ 187,57 - año 1998

Saldo inicial $ 245,95 - año 1994Imp. Gnancias retenido de másY depositado de menos $ 50,04 - año 1996

$ 0,05 - año 1999Imp. Ganancias depos- de más $ 0,02 - año 1996

$ 0,90 - año 1997Pago a proveedores de más $ 1,00 - año 1998

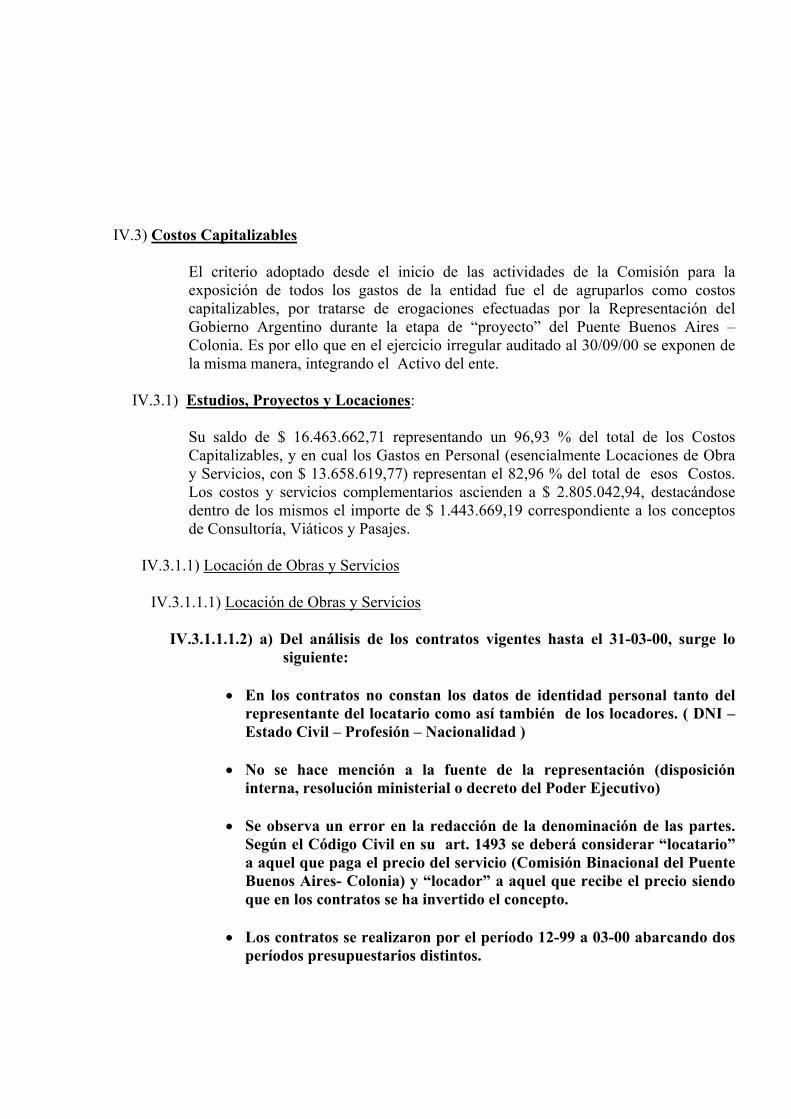

IV.3) Costos Capitalizables

El criterio adoptado desde el inicio de las actividades de la Comisión para laexposición de todos los gastos de la entidad fue el de agruparlos como costoscapitalizables, por tratarse de erogaciones efectuadas por la Representación delGobierno Argentino durante la etapa de “proyecto” del Puente Buenos Aires –Colonia. Es por ello que en el ejercicio irregular auditado al 30/09/00 se exponen dela misma manera, integrando el Activo del ente.

IV.3.1) Estudios, Proyectos y Locaciones:

Su saldo de $ 16.463.662,71 representando un 96,93 % del total de los CostosCapitalizables, y en cual los Gastos en Personal (esencialmente Locaciones de Obray Servicios, con $ 13.658.619,77) representan el 82,96 % del total de esos Costos.Los costos y servicios complementarios ascienden a $ 2.805.042,94, destacándosedentro de los mismos el importe de $ 1.443.669,19 correspondiente a los conceptosde Consultoría, Viáticos y Pasajes.

IV.3.1.1) Locación de Obras y Servicios

IV.3.1.1.1) Locación de Obras y Servicios

IV.3.1.1.1.2) a) Del análisis de los contratos vigentes hasta el 31-03-00, surge losiguiente:

• En los contratos no constan los datos de identidad personal tanto delrepresentante del locatario como así también de los locadores. ( DNI –Estado Civil – Profesión – Nacionalidad )

• No se hace mención a la fuente de la representación (disposicióninterna, resolución ministerial o decreto del Poder Ejecutivo)

• Se observa un error en la redacción de la denominación de las partes.Según el Código Civil en su art. 1493 se deberá considerar “locatario”a aquel que paga el precio del servicio (Comisión Binacional del PuenteBuenos Aires- Colonia) y “locador” a aquel que recibe el precio siendoque en los contratos se ha invertido el concepto.

• Los contratos se realizaron por el período 12-99 a 03-00 abarcando dosperíodos presupuestarios distintos.

b) Dentro de las registraciones del período se incluye la facturación de“T.a.S.R.” (trabajos adicionales de Saez Roberto) correspondientes afacturación complementaria no incluida en el contrato celebrado entrepartes. (Asiento de Diario 90 del 31-1-00; 125 del 29-2-00 y 254 del 3-4-00 por $ 7.865,00)

IV.3.1.1.2) Honorarios

IV.3.1.1.2.1) Se observa un error de imputación en la factura de Arce de fecha 21-9-2000 por $ 800,00 ya que por el concepto de la misma correspondeimputarse en la cuenta “Limpieza y Maestranza (1520121700) ”

IV.3.1.1.2.2) No existe un contrato entre partes que respalde la facturación dehonorarios registrada en el rubro. No obstante, los registrosresponden en su totalidad a personal que se ha desempeñado en laComisión durante los últimos años bajo la modalidad de contratados.

IV.3.1.2) Costos y Servicios Complementarios

IV.3.1.2.2) Gastos De Representación

IV.3.1.2.2.2) La documentación respaldatoria de los registros no responde a unaliquidación de gastos de representación sino a la firma de unformulario interno del organismo denominado “Rendición Gastos deViaje” donde se estipula la entrega de fondos para gastos derepresentación. No incluye aclaración de la firma ni número dedocumento del beneficiario, ni se acompañan comprobantesrespaldatorios de los gastos incurridos.

IV.3.1.2.3) Expensas

IV.3.1.2.3.2) De la documentación respaldatoria de los registros contables de lacuenta se puede observar que en las liquidaciones de expensas seincluyen conceptos correspondientes a costos directos del organismolos cuales deberían registrarse en la cuenta contable que refleje elcarácter de los mismos.

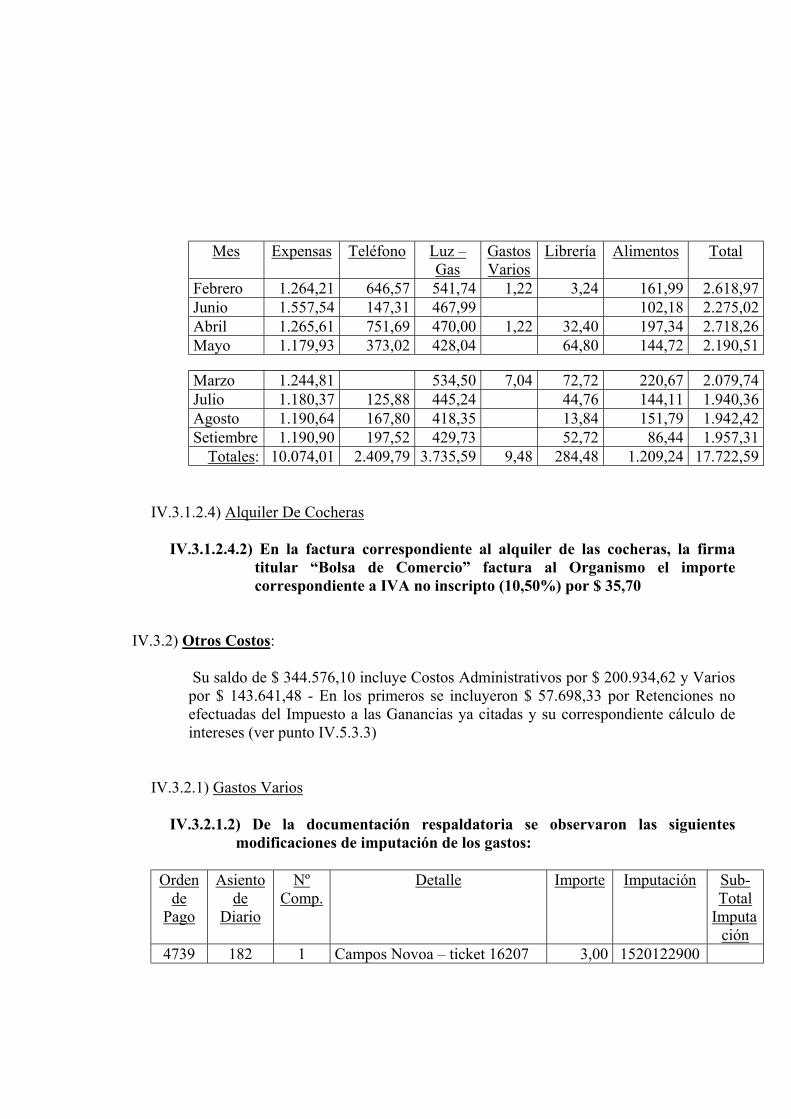

Mes Expensas Teléfono Luz –Gas

GastosVarios

Librería Alimentos Total

Febrero 1.264,21 646,57 541,74 1,22 3,24 161,99 2.618,97Junio 1.557,54 147,31 467,99 102,18 2.275,02Abril 1.265,61 751,69 470,00 1,22 32,40 197,34 2.718,26Mayo 1.179,93 373,02 428,04 64,80 144,72 2.190,51

Marzo 1.244,81 534,50 7,04 72,72 220,67 2.079,74Julio 1.180,37 125,88 445,24 44,76 144,11 1.940,36Agosto 1.190,64 167,80 418,35 13,84 151,79 1.942,42Setiembre 1.190,90 197,52 429,73 52,72 86,44 1.957,31

Totales: 10.074,01 2.409,79 3.735,59 9,48 284,48 1.209,24 17.722,59

IV.3.1.2.4) Alquiler De Cocheras

IV.3.1.2.4.2) En la factura correspondiente al alquiler de las cocheras, la firmatitular “Bolsa de Comercio” factura al Organismo el importecorrespondiente a IVA no inscripto (10,50%) por $ 35,70

IV.3.2) Otros Costos:

Su saldo de $ 344.576,10 incluye Costos Administrativos por $ 200.934,62 y Variospor $ 143.641,48 - En los primeros se incluyeron $ 57.698,33 por Retenciones noefectuadas del Impuesto a las Ganancias ya citadas y su correspondiente cálculo deintereses (ver punto IV.5.3.3)

IV.3.2.1) Gastos Varios

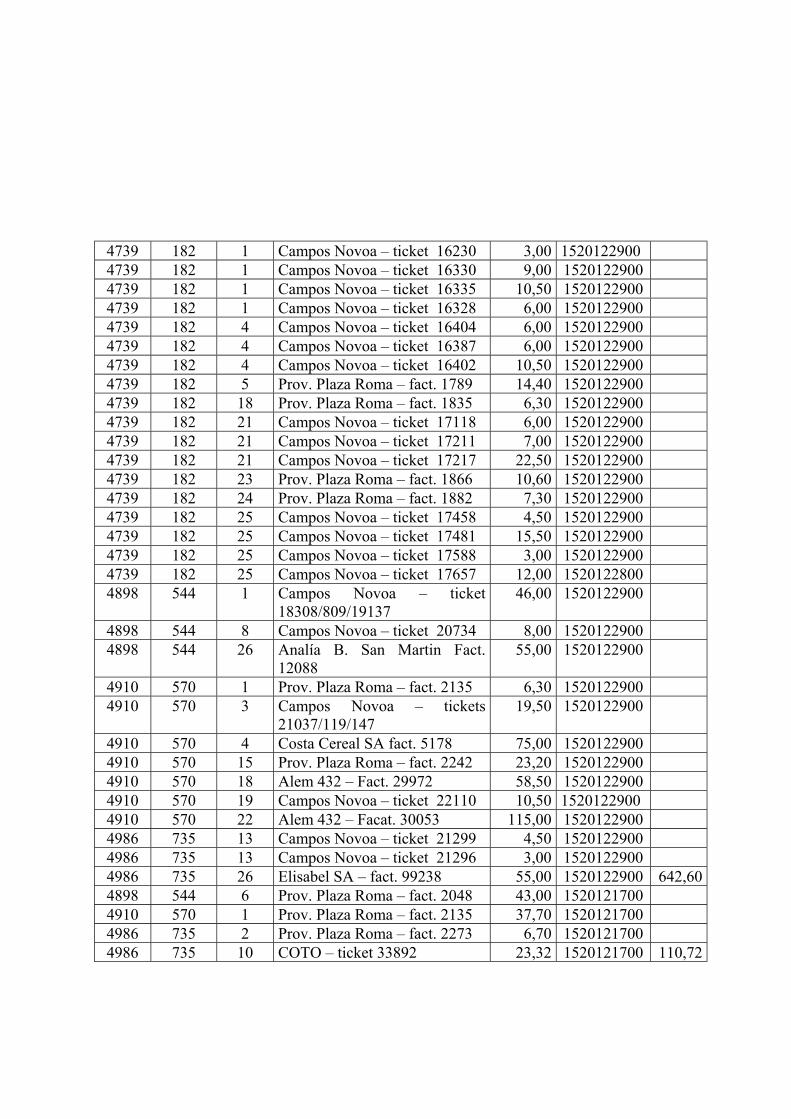

IV.3.2.1.2) De la documentación respaldatoria se observaron las siguientesmodificaciones de imputación de los gastos:

Ordende

Pago

Asientode

Diario

NºComp.

Detalle Importe Imputación Sub-Total

Imputación

4739 182 1 Campos Novoa – ticket 16207 3,00 1520122900

4739 182 1 Campos Novoa – ticket 16230 3,00 15201229004739 182 1 Campos Novoa – ticket 16330 9,00 15201229004739 182 1 Campos Novoa – ticket 16335 10,50 15201229004739 182 1 Campos Novoa – ticket 16328 6,00 15201229004739 182 4 Campos Novoa – ticket 16404 6,00 15201229004739 182 4 Campos Novoa – ticket 16387 6,00 15201229004739 182 4 Campos Novoa – ticket 16402 10,50 15201229004739 182 5 Prov. Plaza Roma – fact. 1789 14,40 15201229004739 182 18 Prov. Plaza Roma – fact. 1835 6,30 15201229004739 182 21 Campos Novoa – ticket 17118 6,00 15201229004739 182 21 Campos Novoa – ticket 17211 7,00 15201229004739 182 21 Campos Novoa – ticket 17217 22,50 15201229004739 182 23 Prov. Plaza Roma – fact. 1866 10,60 15201229004739 182 24 Prov. Plaza Roma – fact. 1882 7,30 15201229004739 182 25 Campos Novoa – ticket 17458 4,50 15201229004739 182 25 Campos Novoa – ticket 17481 15,50 15201229004739 182 25 Campos Novoa – ticket 17588 3,00 15201229004739 182 25 Campos Novoa – ticket 17657 12,00 15201228004898 544 1 Campos Novoa – ticket

18308/809/1913746,00 1520122900

4898 544 8 Campos Novoa – ticket 20734 8,00 15201229004898 544 26 Analía B. San Martin Fact.

1208855,00 1520122900

4910 570 1 Prov. Plaza Roma – fact. 2135 6,30 15201229004910 570 3 Campos Novoa – tickets

21037/119/14719,50 1520122900

4910 570 4 Costa Cereal SA fact. 5178 75,00 15201229004910 570 15 Prov. Plaza Roma – fact. 2242 23,20 15201229004910 570 18 Alem 432 – Fact. 29972 58,50 15201229004910 570 19 Campos Novoa – ticket 22110 10,50 15201229004910 570 22 Alem 432 – Facat. 30053 115,00 15201229004986 735 13 Campos Novoa – ticket 21299 4,50 15201229004986 735 13 Campos Novoa – ticket 21296 3,00 15201229004986 735 26 Elisabel SA – fact. 99238 55,00 1520122900 642,604898 544 6 Prov. Plaza Roma – fact. 2048 43,00 15201217004910 570 1 Prov. Plaza Roma – fact. 2135 37,70 15201217004986 735 2 Prov. Plaza Roma – fact. 2273 6,70 15201217004986 735 10 COTO – ticket 33892 23,32 1520121700 110,72

4986 735 17 Carreño F. Y Estrada B. Ticket27198

3,25 1520120800 3,25

4898 544 9 Romeo Mirri y Cia. Ticket 2524 5,00 15201201004910 570 12 Inst, Gráf. Militar – fact. 40194 34,00 1520120100 39,00

Total 795,57

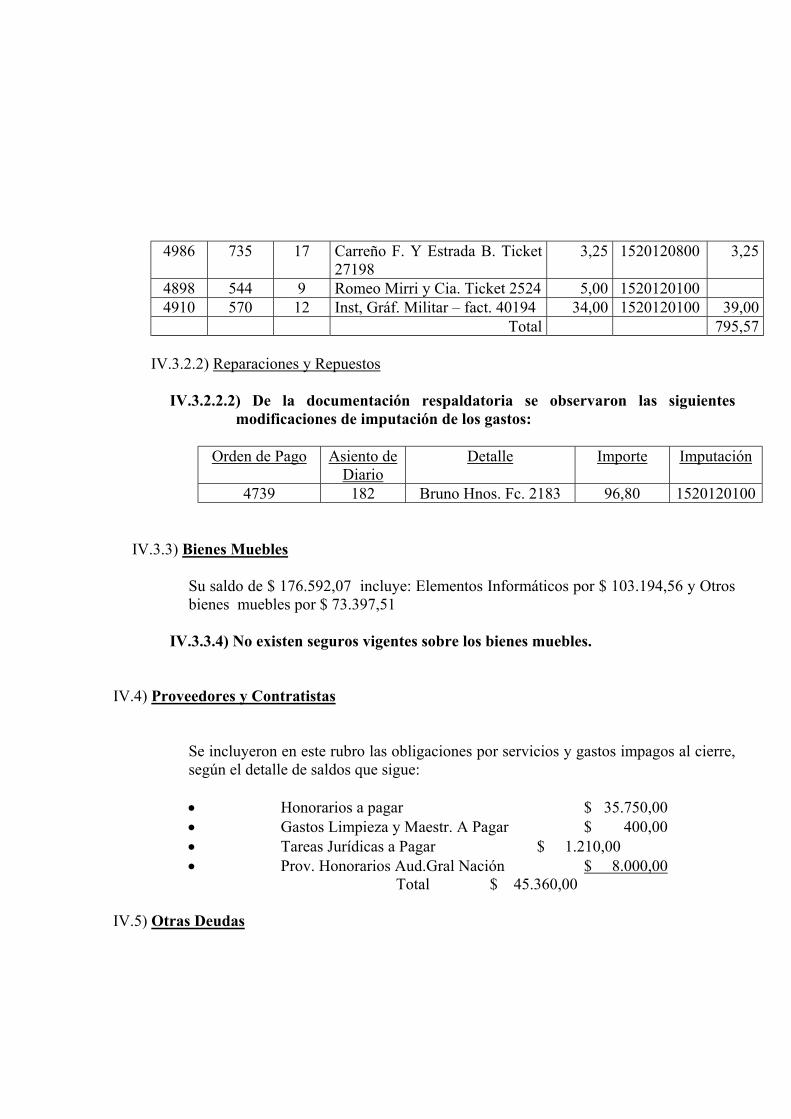

IV.3.2.2) Reparaciones y Repuestos

IV.3.2.2.2) De la documentación respaldatoria se observaron las siguientesmodificaciones de imputación de los gastos:

Orden de Pago Asiento deDiario

Detalle Importe Imputación

4739 182 Bruno Hnos. Fc. 2183 96,80 1520120100

IV.3.3) Bienes Muebles

Su saldo de $ 176.592,07 incluye: Elementos Informáticos por $ 103.194,56 y Otrosbienes muebles por $ 73.397,51

IV.3.3.4) No existen seguros vigentes sobre los bienes muebles.

IV.4) Proveedores y Contratistas

Se incluyeron en este rubro las obligaciones por servicios y gastos impagos al cierre,según el detalle de saldos que sigue:

• Honorarios a pagar $ 35.750,00• Gastos Limpieza y Maestr. A Pagar $ 400,00• Tareas Jurídicas a Pagar $ 1.210,00• Prov. Honorarios Aud.Gral Nación $ 8.000,00

Total $ 45.360,00

IV.5) Otras Deudas

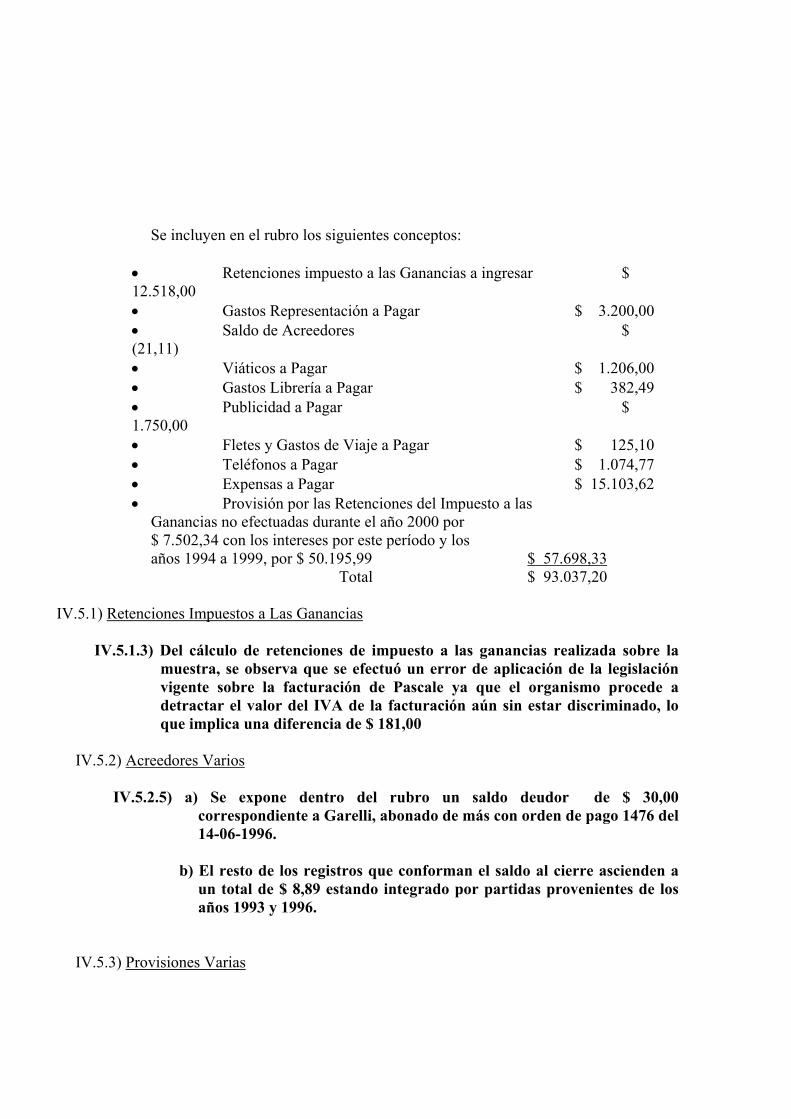

Se incluyen en el rubro los siguientes conceptos:

• Retenciones impuesto a las Ganancias a ingresar $12.518,00• Gastos Representación a Pagar $ 3.200,00• Saldo de Acreedores $(21,11)• Viáticos a Pagar $ 1.206,00• Gastos Librería a Pagar $ 382,49• Publicidad a Pagar $1.750,00• Fletes y Gastos de Viaje a Pagar $ 125,10• Teléfonos a Pagar $ 1.074,77• Expensas a Pagar $ 15.103,62• Provisión por las Retenciones del Impuesto a las

Ganancias no efectuadas durante el año 2000 por$ 7.502,34 con los intereses por este período y losaños 1994 a 1999, por $ 50.195,99 $ 57.698,33

Total $ 93.037,20

IV.5.1) Retenciones Impuestos a Las Ganancias

IV.5.1.3) Del cálculo de retenciones de impuesto a las ganancias realizada sobre lamuestra, se observa que se efectuó un error de aplicación de la legislaciónvigente sobre la facturación de Pascale ya que el organismo procede adetractar el valor del IVA de la facturación aún sin estar discriminado, loque implica una diferencia de $ 181,00

IV.5.2) Acreedores Varios

IV.5.2.5) a) Se expone dentro del rubro un saldo deudor de $ 30,00correspondiente a Garelli, abonado de más con orden de pago 1476 del14-06-1996.

b) El resto de los registros que conforman el saldo al cierre ascienden aun total de $ 8,89 estando integrado por partidas provenientes de losaños 1993 y 1996.

IV.5.3) Provisiones Varias

La provisión surge de la diferencia de retenciones sobre el pago de facturacióncorrespondiente a honorarios amparados por contratos de Locación de Serviciosdurante

los meses de enero a marzo del 2000 más el cálculo de intereses que devengaron lasmismos.

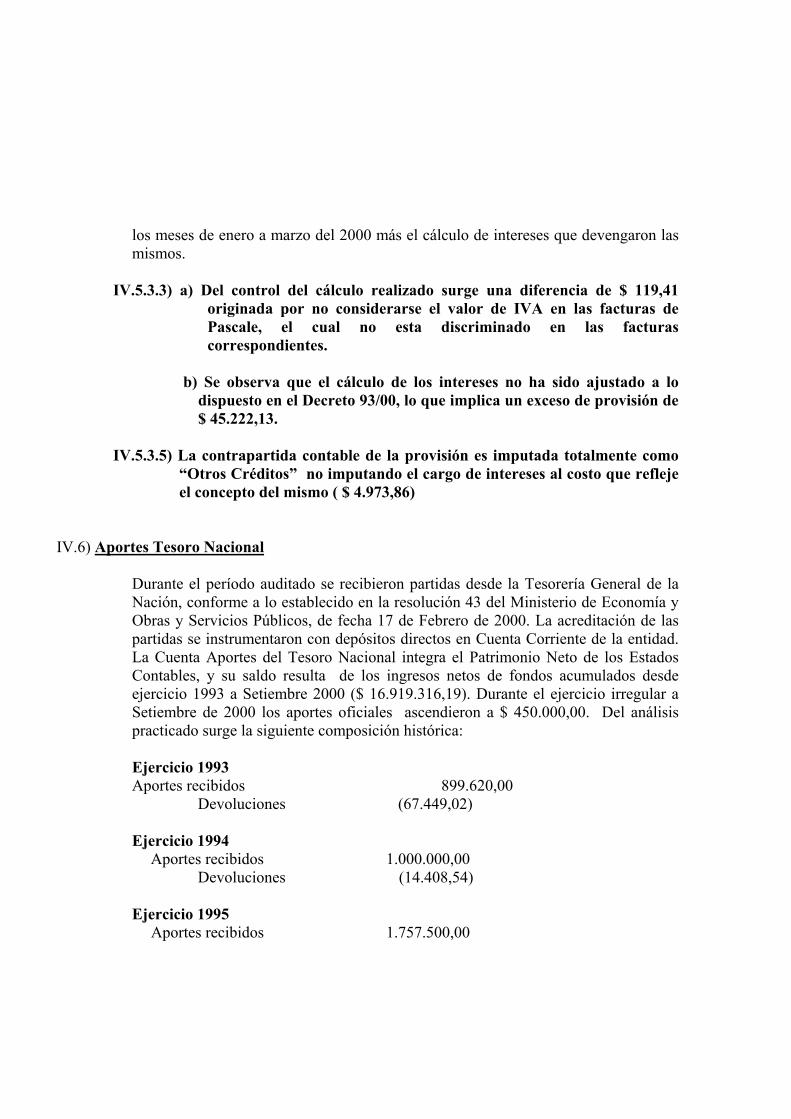

IV.5.3.3) a) Del control del cálculo realizado surge una diferencia de $ 119,41originada por no considerarse el valor de IVA en las facturas dePascale, el cual no esta discriminado en las facturascorrespondientes.

b) Se observa que el cálculo de los intereses no ha sido ajustado a lodispuesto en el Decreto 93/00, lo que implica un exceso de provisión de$ 45.222,13.

IV.5.3.5) La contrapartida contable de la provisión es imputada totalmente como“Otros Créditos” no imputando el cargo de intereses al costo que reflejeel concepto del mismo ( $ 4.973,86)

IV.6) Aportes Tesoro Nacional

Durante el período auditado se recibieron partidas desde la Tesorería General de laNación, conforme a lo establecido en la resolución 43 del Ministerio de Economía yObras y Servicios Públicos, de fecha 17 de Febrero de 2000. La acreditación de laspartidas se instrumentaron con depósitos directos en Cuenta Corriente de la entidad.La Cuenta Aportes del Tesoro Nacional integra el Patrimonio Neto de los EstadosContables, y su saldo resulta de los ingresos netos de fondos acumulados desdeejercicio 1993 a Setiembre 2000 ($ 16.919.316,19). Durante el ejercicio irregular aSetiembre de 2000 los aportes oficiales ascendieron a $ 450.000,00. Del análisispracticado surge la siguiente composición histórica:

Ejercicio 1993Aportes recibidos 899.620,00

Devoluciones (67.449,02)

Ejercicio 1994Aportes recibidos 1.000.000,00

Devoluciones (14.408,54)

Ejercicio 1995Aportes recibidos 1.757.500,00

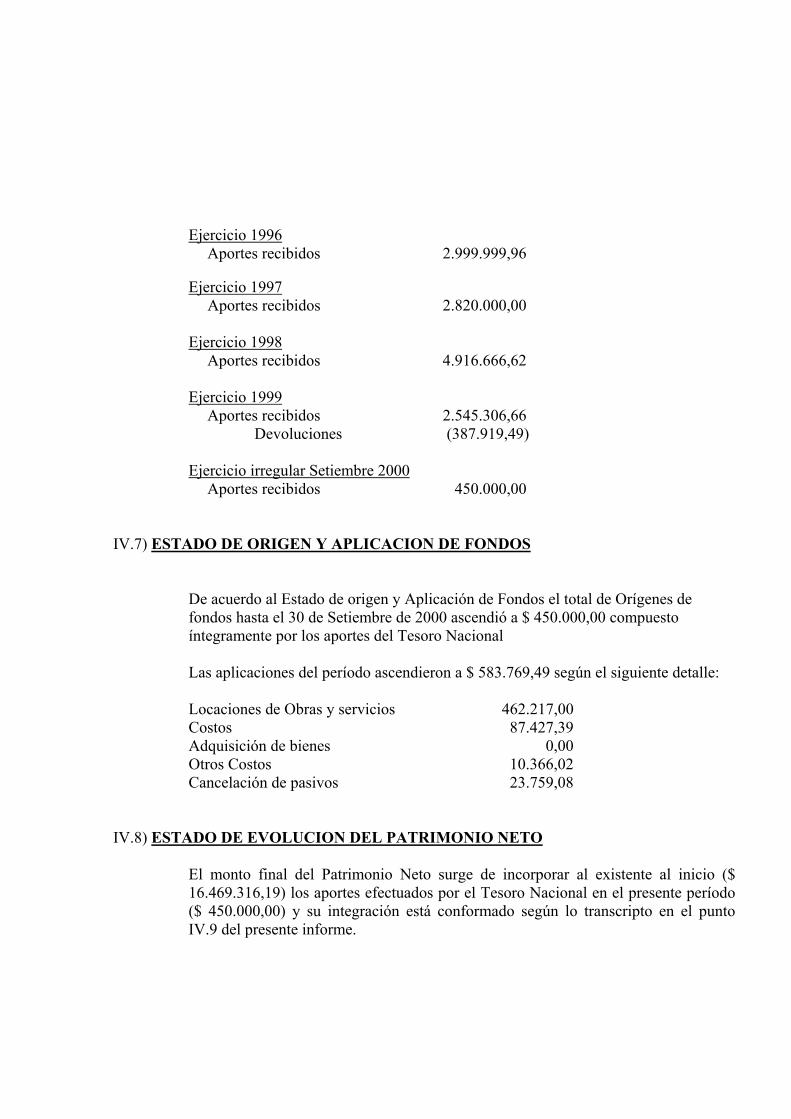

Ejercicio 1996Aportes recibidos 2.999.999,96

Ejercicio 1997Aportes recibidos 2.820.000,00

Ejercicio 1998Aportes recibidos 4.916.666,62

Ejercicio 1999Aportes recibidos 2.545.306,66

Devoluciones (387.919,49)

Ejercicio irregular Setiembre 2000Aportes recibidos 450.000,00

IV.7) ESTADO DE ORIGEN Y APLICACION DE FONDOS

De acuerdo al Estado de origen y Aplicación de Fondos el total de Orígenes defondos hasta el 30 de Setiembre de 2000 ascendió a $ 450.000,00 compuestoíntegramente por los aportes del Tesoro Nacional

Las aplicaciones del período ascendieron a $ 583.769,49 según el siguiente detalle:

Locaciones de Obras y servicios 462.217,00Costos 87.427,39Adquisición de bienes 0,00Otros Costos 10.366,02Cancelación de pasivos 23.759,08

IV.8) ESTADO DE EVOLUCION DEL PATRIMONIO NETO

El monto final del Patrimonio Neto surge de incorporar al existente al inicio ($16.469.316,19) los aportes efectuados por el Tesoro Nacional en el presente período($ 450.000,00) y su integración está conformado según lo transcripto en el puntoIV.9 del presente informe.

IV.9) NOTA A LOS ESTADOS CONTABLES

La entidad se encuentra comprendida en la Ley 24.156 (Ley de AdministraciónFinanciera y de los sistemas de control del sector público nacional). Por disposiciónnº 31/00 emitida por la Contaduría General de la Nación de fecha 19 de setiembre de2000 , se dispone la obligatoriedad de presentar la situación y evolución de laejecución presupuestaria y financiera y los estados contables al cierre del 30 deSetiembre de 2000.Esta norma, en su artículo 2 dispone que tal presentación deberá realizarse antes del31 de Octubre de 2.000.Los Estados Contables al 30-09-2000, fueron elevados y recibidos por la ContaduríaGeneral de la Nación en cumplimiento de la mencionada norma.Se informa también allí la participación porcentual del estado Nacional dentro delCapital Social, que es del 100%, o sea de $ 16.919.316,19 al 30/09/2000 (saldo delPatrimonio Neto al cierre).-

No se incluyó en las Notas ninguna explicación respecto a la exposición dentro deCostos Administrativos del importe por Retenciones del Impuesto a las ganancias noefectuadas, cuando su registro contable se realizó en el rubro Créditos.

IV.10) LIBROS CONTABLES

Los Estados Contables Irregulares cerrados al 30-09-00 se transcribieron a los Librosde Inventarios y Balances nº 1 y nº 2 incluyendo la Memoria, el Informe delAuditor, las planillas de ejecución presupuestaria y el análisis de las cuentas.También se efectuaron los registros de los asientos contables en el Libro Copiador deDiario.

Los tres libros contables llevados por la entidad, Diario (1) e Inventarios y Balances(2), se hallan habilitados con la fecha y firma por el Sr. Presidente de la Comisión.

IV.11) PRESUPUESTO

Los ingresos de la Comisión durante el período 1 de enero 2000 al 30 de setiembrede 2000, provienen del otorgamiento de una asistencia financiera.

Dicha asistencia se produjo por Resolución Ministerial Nro. 43/00, de fecha 17/02/00donde se fija un monto total de Ingresos $ 500.000,00 (Pesos Quinientos mil) talcomo se desprende de la planilla anexa a la misma.

En el informe de la Cuenta-Inversión-Financiamiento por el período 01-01-2000 a30-09-2000 (Ejecución Presupuestaria) elevada por el Ente a la Contaduría Generalde la Nación, se refleja un Resultado Financiero (Déficit) de $ 58.124,13 queresponde a la diferencia entre los Recursos (Transferencias de la AdministraciónNacional) de $ 450.000,00 y los Gastos de Capital por $ 508.124,13. -

V.- RECOMENDACIONES

V.1) Toda erogación de la Comisión debe surgir de un comprobante a nombre de la misma,o, caso contrario, que dicha erogación tenga su origen en un reconocimiento de gastoestipulado fehacientemente en forma previa a incurrirse en el mismo (IV.1.1.2.a)

V.2) Aún tratándose de liquidaciones de honorarios profesionales reiterativasmensualmente, no se deben emitir las órdenes de pago con anticipación a larecepción del comprobante que le diera origen, a efectos de otorgar todos loselementos de control a quien tenga la responsabilidad sobre la autorización y pago delos mismos. (IV.1.2.2)

V.3) En consideración a su antigüedad y/o composición, debería iniciarse la gestión derecupero o, en el caso de considerarse irrecuperable, imputarse al costocorrespondiente (IV.2.1.3)

V.4) Se deben observar los aspectos formales de los contratos realizados a fin de darle totallegitimidad a los mismos (IV.3.1.1.1.2.a)

V.5) Para realizar algún pago no previsto al personal contratado, se debe contar con uninstrumento (disposición y/o resolución) que autorice y respalde dicha erogación(IV.3.1.1.1.2.b)

V.6) Debido al monto individual de los honorarios incurridos en el período, los mismosdeberían estar respaldados en un contrato de trabajo o en un presupuestodebidamente aceptado por la autoridad de la Comisión con atribuciones al respecto(IV.3.1.1.2.2)

V.7) A fin de realizar una correcta exposición de los costos asumidos, deberá realizarse lareclasificación de las partidas observadas (IV.3.1.1.2.1 – IV 3.1.2.3.2. – IV 3.2.1.2. yIV 3.2.2.2)

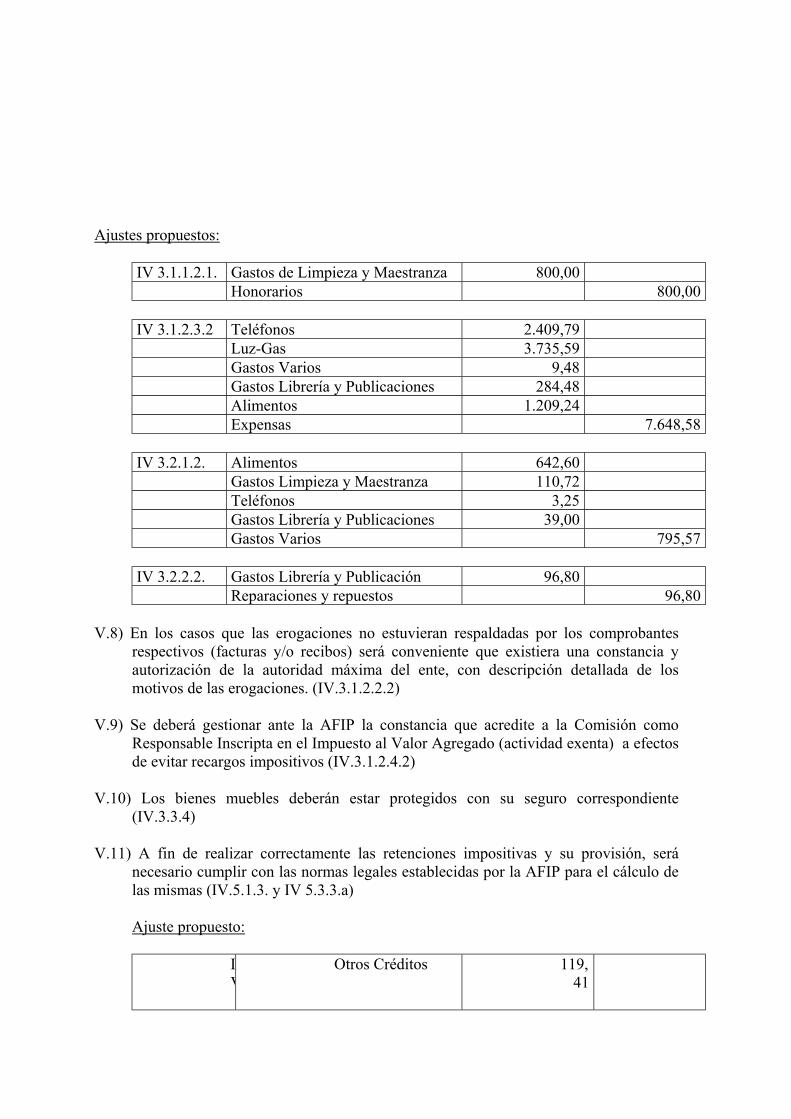

Ajustes propuestos:

IV 3.1.1.2.1. Gastos de Limpieza y Maestranza 800,00Honorarios 800,00

IV 3.1.2.3.2 Teléfonos 2.409,79Luz-Gas 3.735,59Gastos Varios 9,48Gastos Librería y Publicaciones 284,48Alimentos 1.209,24Expensas 7.648,58

IV 3.2.1.2. Alimentos 642,60Gastos Limpieza y Maestranza 110,72Teléfonos 3,25Gastos Librería y Publicaciones 39,00Gastos Varios 795,57

IV 3.2.2.2. Gastos Librería y Publicación 96,80Reparaciones y repuestos 96,80

V.8) En los casos que las erogaciones no estuvieran respaldadas por los comprobantesrespectivos (facturas y/o recibos) será conveniente que existiera una constancia yautorización de la autoridad máxima del ente, con descripción detallada de losmotivos de las erogaciones. (IV.3.1.2.2.2)

V.9) Se deberá gestionar ante la AFIP la constancia que acredite a la Comisión comoResponsable Inscripta en el Impuesto al Valor Agregado (actividad exenta) a efectosde evitar recargos impositivos (IV.3.1.2.4.2)

V.10) Los bienes muebles deberán estar protegidos con su seguro correspondiente(IV.3.3.4)

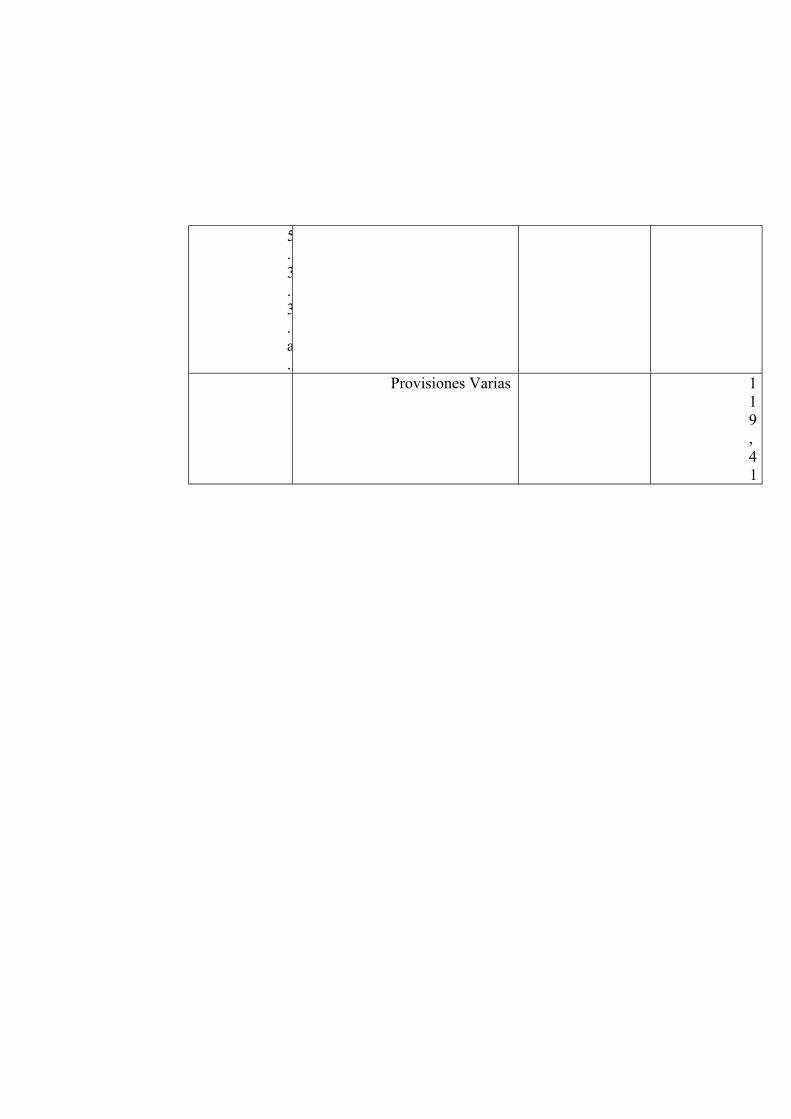

V.11) A fin de realizar correctamente las retenciones impositivas y su provisión, seránecesario cumplir con las normas legales establecidas por la AFIP para el cálculo delas mismas (IV.5.1.3. y IV 5.3.3.a)

Ajuste propuesto:

IV

Otros Créditos 119,41

5.3.3.a.

Provisiones Varias 119,41

V.12) Corresponderá establecerse si se mantiene la posibilidad de cobro, en cuyo casodebería integrarse al rubro Créditos Varios y exponerse dentro del Activo, casocontrario considerarse como un recupero del costo que le diera origen (IV.5.2.5.a)

V.13) Deberá seguirse un criterio similar al antedicho, es decir de corresponder sucancelación deberán saldarse, o en su defecto imputarse al costo (IV.5.2.5.b)

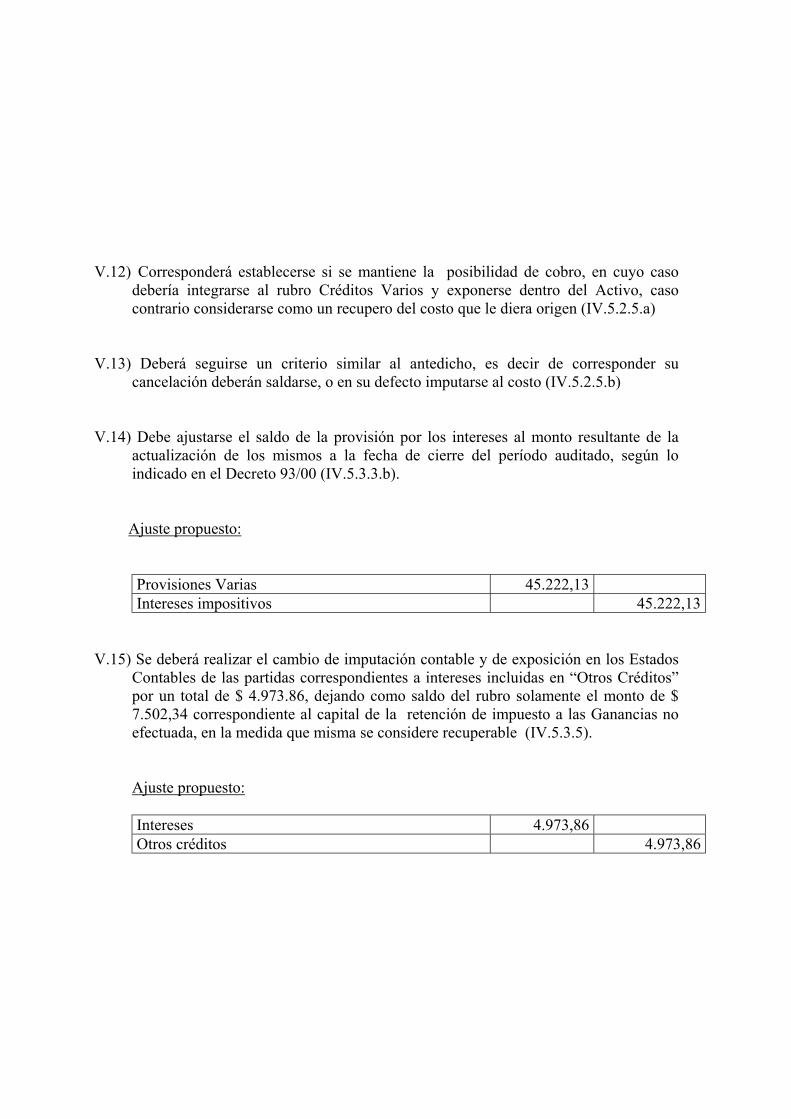

V.14) Debe ajustarse el saldo de la provisión por los intereses al monto resultante de laactualización de los mismos a la fecha de cierre del período auditado, según loindicado en el Decreto 93/00 (IV.5.3.3.b).

Ajuste propuesto:

Provisiones Varias 45.222,13Intereses impositivos 45.222,13

V.15) Se deberá realizar el cambio de imputación contable y de exposición en los EstadosContables de las partidas correspondientes a intereses incluidas en “Otros Créditos”por un total de $ 4.973.86, dejando como saldo del rubro solamente el monto de $7.502,34 correspondiente al capital de la retención de impuesto a las Ganancias noefectuada, en la medida que misma se considere recuperable (IV.5.3.5).

Ajuste propuesto:

Intereses 4.973,86Otros créditos 4.973,86

VI.- CONCLUSION

En nuestra opinión la Ejecución Presupuestaria y los Estados Contables adjuntos,excepto por lo observado en IV.5.3.3.b, presentan razonablemente en sus aspectosimportantes la información sobre la situación patrimonial al 30-09-00 de laComisión Binacional Puente Buenos Aires-Colonia -Delegación Argentina-, laEvolución de su Patrimonio Neto y el Origen y Aplicación de Fondos de acuerdo alas normas contables profesionales por el ejercicio irregular de nueve mesesfinalizado en tal fecha.

VII.- LUGAR Y FECHA DE EMISION DEL INFORME.

Buenos Aires, 31 de mayo del 2001

VIII.- FIRMA