CARRILLO MARTOS JOSE. Trabajo de Presupuestos

16

INGENIERIA MECÁNICA ELÉCTRICA COSTOS Y PRESUPUESTOS DOCENTE ING. HUBERT DÍAZ ALCALDE ALUMNO: CARRILLO MARTOS JOSÉ UNIVERSIDAD CÉSAR VALLEJO

-

Upload

andrea-lott -

Category

Documents

-

view

8 -

download

0

Transcript of CARRILLO MARTOS JOSE. Trabajo de Presupuestos

INGENIERIA MECÁNICA ELÉCTRICACOSTOS Y PRESUPUESTOS

DOCENTEING. HUBERT DÍAZ ALCALDE

ALUMNO:CARRILLO MARTOS JOSÉ

UNIVERSIDAD CÉSAR VALLEJO

1

INDICE

I. Presupuesto de capital

A. Concepto…………………………………………………….pag.02

B. Características………………………………………….…..pag.02

C. Objetivos…………………………………………………….pag.03

D. clasificación funcional……………………………………..pag.03

E. Estructura…………………………………………………...pag.04

II. diferencia de presupuesto de capital……………………..pag.05

III. tipos de proyectos

A. proyecto de reposición………………………………..….pag.06

B. proyecto de expansión …………………………………..pag.06

C. proyecto de mejora de productividad…………………...pag.07

IV. periodo de recuperación……………………………… pag.08-09

V. método contable…………………………………..……... pag.10

hechos económicos y hechos contables…………pag.11

sistema MRP………………………………………..pag.12

2

I. PRESUPUESTO DE CAPITAL

A. Concepto

El presupuesto de capital se puede definir como la expresión monetaria, en

términos previsionales, de la estructura permanente de la empresa, haciendo

referencia tanto a las magnitudes de activo como de pasivo.

Se relaciona con la totalidad del proceso de los gastos de planeación cuyos

rendimientos se espera que se extiendan más allá de un año. Desde luego, la

elección de un año es arbitraria, pero representa un punto de referencia

conveniente para distinguir entre los diversos tipos de gastos. Algunos ejemplos

obvios de desembolsos de capital están representados por los gastos de terrenos,

edificios y equipos, así como por adiciones permanentes al capital de trabajo

relacionadas con el crecimiento de ventas. También es probable que una campaña

de publicidad o de promoción o que un programa de investigación y desarrollo

tengan un efecto que supere un año;

B. CARACTERÍSTICAS DEL PRESUPUESTO DE CAPITAL

1. Brinda la posibilidad de realizar cambios importantes en los medios de

producción, al poder reorientar la política de inversiones en diversos sentidos:

Crecimiento, reducción, diversificación, reestructuración, etc.

2. Relacionado con lo anterior, ofrece la posibilidad de incidir en el mercado

actual de la empresa

3. Brinda la posibilidad de cambiar radicalmente la política financiera de la

empresa.

3

C. OBJETIVOS DEL PRESUPUESTO DE CAPITAL

Equilibrar las distintas fuentes financiera, en función de las inversiones

que la organización pretende realizar

Determinar la estructura financiera óptima, con una adecuada proporción

entre recursos propios y ajenos, intentando que el coste de capital sea lo

más bajo posible

Facilitar, junto con los presupuestos operativos, la elaboración de los

estados contables previsionales.

D. CLASIFICACIÓN FUNCIONAL DEL BALANCE

FMp = ACp - PCp

FMs = ACs - PCs

FM = FMp + FMs

CLASIFICACIÓN FUNCIONAL DEL BALANCE

ACp Saldos de las cuentas que componen los distintos stocks, a sus

niveles necesarios, así como la tesorería objetivo.

ACs Elementos cuya conversión en liquidez se realiza en el corto plazo

sin participar para ello en el proceso de producción propio de la

explotación y los saldos excedentarios del ACp

ANCp Activos que participan en la explotación, en el sentido de que son

amortizables y, por tanto, se convierten en liquidez en el largo plazo a

través de su participación directa en el proceso de producción, a sus

niveles necesarios.

ANCs Activos cuya conversión en liquidez se hace en el largo plazo,

pero que tienen naturaleza ajena a la explotación, así como la capacidad

ociosa

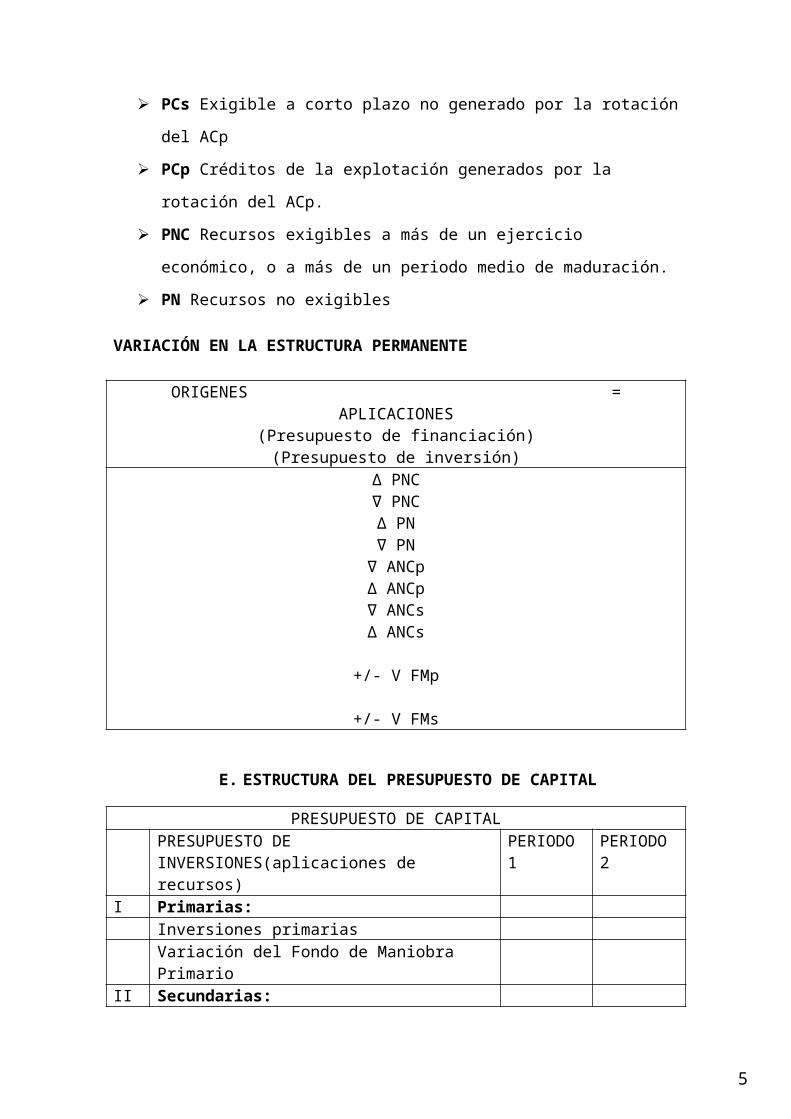

PCs Exigible a corto plazo no generado por la rotación del ACp

4

PCp Créditos de la explotación generados por la rotación del ACp.

PNC Recursos exigibles a más de un ejercicio económico, o a más de

un periodo medio de maduración.

PN Recursos no exigibles

VARIACIÓN EN LA ESTRUCTURA PERMANENTE

ORIGENES = APLICACIONES(Presupuesto de financiación) (Presupuesto de inversión)

Δ PNC ∇ PNCΔ PN ∇ PN∇ ANCp Δ ANCp∇ ANCs Δ ANCs

+/- V FMp +/- V FMs

E. ESTRUCTURA DEL PRESUPUESTO DE CAPITAL

PRESUPUESTO DE CAPITALPRESUPUESTO DE INVERSIONES(aplicaciones de recursos)

PERIODO 1 PERIODO 2

I Primarias:Inversiones primariasVariación del Fondo de Maniobra Primario

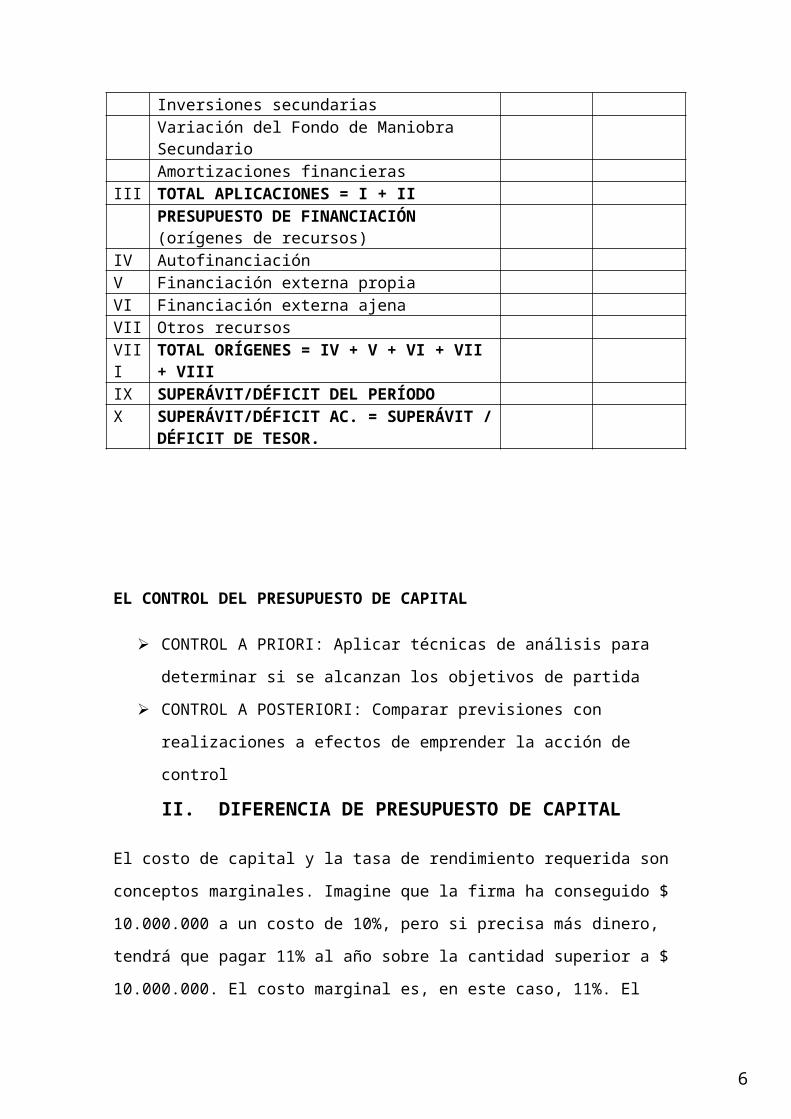

II Secundarias:Inversiones secundariasVariación del Fondo de Maniobra SecundarioAmortizaciones financieras

III TOTAL APLICACIONES = I + IIPRESUPUESTO DE FINANCIACIÓN (orígenes de recursos)

IV AutofinanciaciónV Financiación externa propiaVI Financiación externa ajenaVII Otros recursosVIII TOTAL ORÍGENES = IV + V + VI + VII + VIIIIX SUPERÁVIT/DÉFICIT DEL PERÍODOX SUPERÁVIT/DÉFICIT AC. = SUPERÁVIT / DÉFICIT DE

TESOR.

5

EL CONTROL DEL PRESUPUESTO DE CAPITAL

CONTROL A PRIORI: Aplicar técnicas de análisis para determinar si se

alcanzan los objetivos de partida

CONTROL A POSTERIORI: Comparar previsiones con realizaciones a

efectos de emprender la acción de control

II. DIFERENCIA DE PRESUPUESTO DE CAPITAL

El costo de capital y la tasa de rendimiento requerida son conceptos

marginales. Imagine que la firma ha conseguido $ 10.000.000 a un costo de

10%, pero si precisa más dinero, tendrá que pagar 11% al año sobre la

cantidad superior a $ 10.000.000. El costo marginal es, en este caso, 11%. El

costo al que la firma consiguió dinero en el pasado es historia.

Cuando nos referimos al costo de capital de una firma, lo hacemos

usualmente como el costo de financiar sus activos. En otras palabras,

considerando a la firma como una sucesión de proyectos de inversión y

financiamiento, el costo de capitales el costo de financiar todos esos

proyectos y, por lo tanto, es el costo de capital para el riesgo promedio

del proyecto constituido por la firma misma como un todo.

Cuando nos referimos al costo de capital de un proyecto, nos referimos

al costo del capital que refleja el riesgo de ese proyecto. Entonces, ¿por

qué calculamos el costo de capital de la firma como un todo?

Fundamentalmente por dos razones.

En primer lugar, el costo de capital de la firma se utiliza como un punto de

partida para determinar el costo de capital de un proyecto específico. Por

supuesto, el costo de capital para el proyecto debe reflejar el rendimiento de

oportunidad de una alternativa de riesgo comparable. Luego, si el proyecto es

aceptado, el costo de capital promedio ponderado de la firma es ajustado hacia

arriba o hacia abajo, según si el riesgo del proyecto es mayor o menor que el

riesgo de la firma.

En segundo lugar, si el proyecto tiene un riesgo similar al de la firma, el costo

de capital de ésta puede ser una razonable aproximación.

6

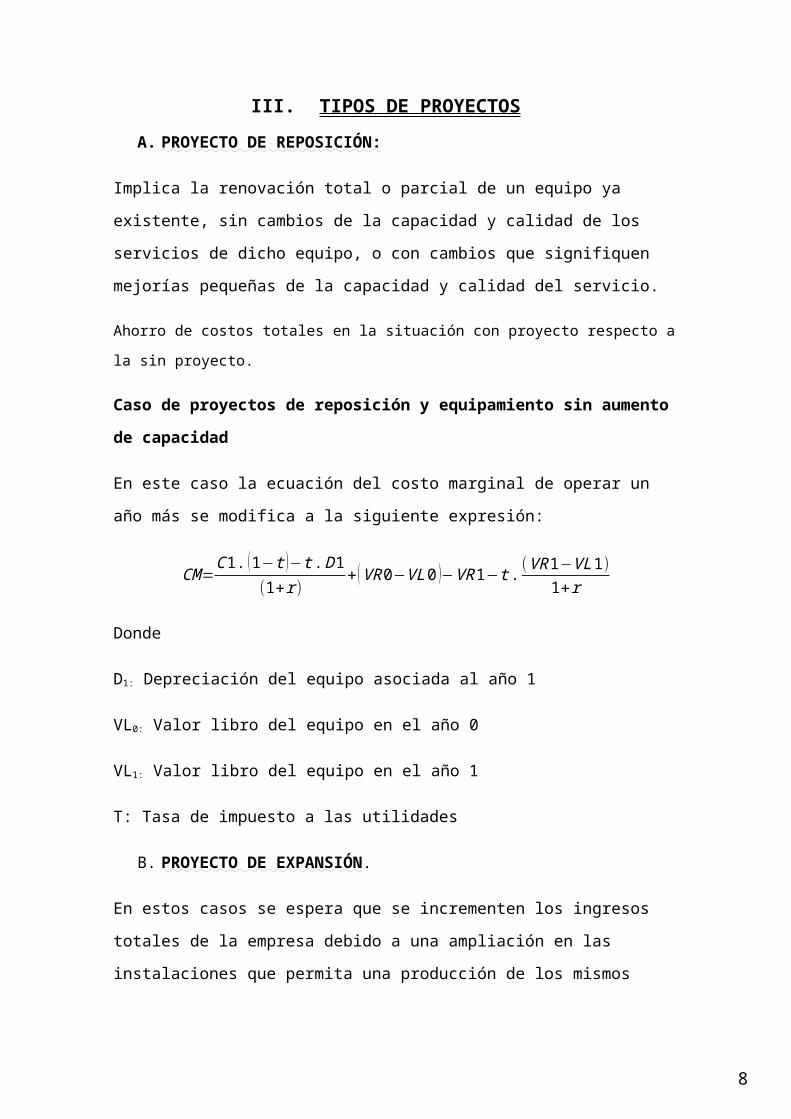

III. TIPOS DE PROYECTOS

A. PROYECTO DE REPOSICIÓN:

Implica la renovación total o parcial de un equipo ya existente, sin cambios de

la capacidad y calidad de los servicios de dicho equipo, o con cambios que

signifiquen mejorías pequeñas de la capacidad y calidad del servicio.

Ahorro de costos totales en la situación con proyecto respecto a la sin proyecto.

Caso de proyectos de reposición y equipamiento sin aumento de

capacidad

En este caso la ecuación del costo marginal de operar un año más se modifica

a la siguiente expresión:

CM=C 1. (1−t )−t . D1

(1+r )+(VR0−VL0 )−VR1−t .

(VR1−VL1)1+r

Donde

D1: Depreciación del equipo asociada al año 1

VL0: Valor libro del equipo en el año 0

VL1: Valor libro del equipo en el año 1

T: Tasa de impuesto a las utilidades

B. PROYECTO DE EXPANSIÓN .

En estos casos se espera que se incrementen los ingresos totales de la

empresa debido a una ampliación en las instalaciones que permita una

producción de los mismos artículos que maneje o bien, permita aumentar sus

líneas de productos.

Diseñados para aumentar la capacidad existente. En este tipo de proyectos es

necesario estimar las Utilidades futuras y su relación con el Capital que

requiere la Inversión. También se debe considerar el factor riesgo.

7

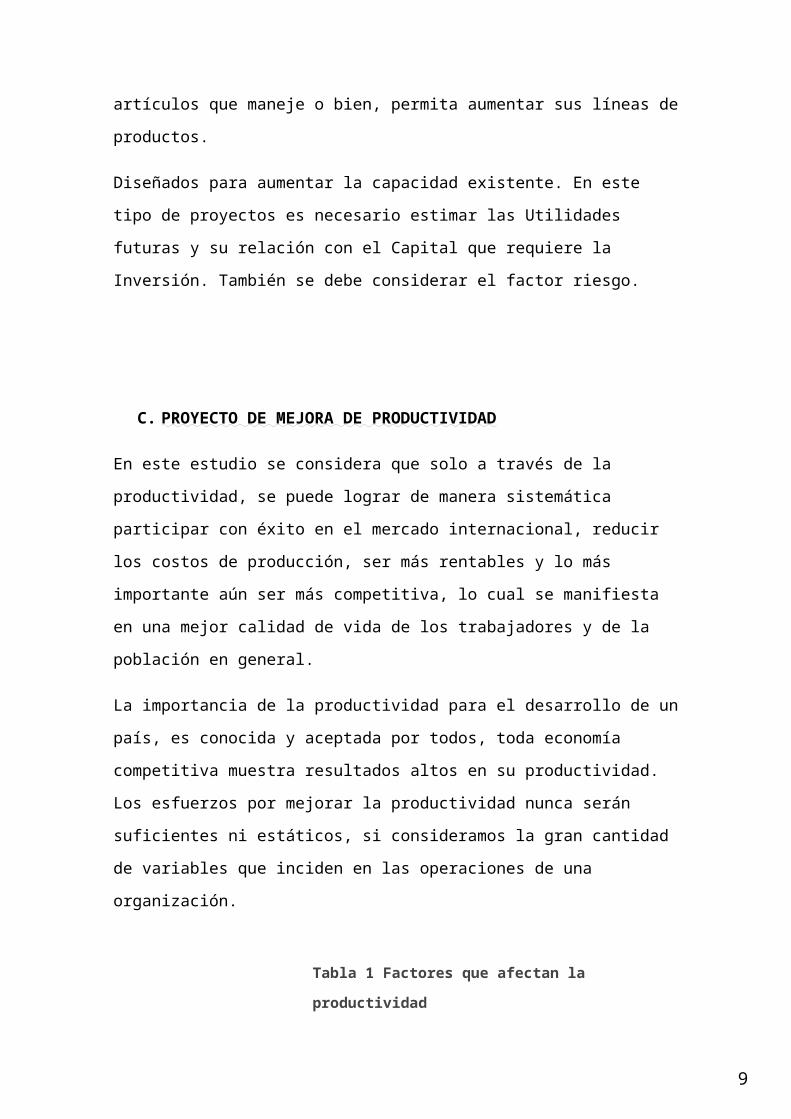

C. PROYECTO DE MEJORA DE PRODUCTIVIDAD

En este estudio se considera que solo a través de la productividad, se puede

lograr de manera sistemática participar con éxito en el mercado internacional,

reducir los costos de producción, ser más rentables y lo más importante aún

ser más competitiva, lo cual se manifiesta en una mejor calidad de vida de los

trabajadores y de la población en general.

La importancia de la productividad para el desarrollo de un país, es conocida y

aceptada por todos, toda economía competitiva muestra resultados altos en su

productividad. Los esfuerzos por mejorar la productividad nunca serán

suficientes ni estáticos, si consideramos la gran cantidad de variables que

inciden en las operaciones de una organización.

Tabla 1 Factores que afectan la productividad

AUTOR FACTORES QUE AFECTAN LA PRODUCTIVIDAD

Sumanth (1990) La inversión, la razón capital/trabajo, la investigación y

desarrollo, la utilización de la capacidad, la reglamentación del

gobierno, la vida de la planta y el equipo, los costos de energía,

la mezcla de la fuerza de trabajo, la ética del trabajo, el temor Fernández,

Avella;

Los factores que influyen en la productividad son de dos tipos:

internos, que están sujetos al control de la dirección de la

empresa y externos, los cuales están totalmente fuera del Acevedo (2004) Inversión, razón capital-trabajo, investigación y desarrollo,

utilización de la capacidad, reglamentación del gobierno, vida

útil de la planta y equipo, costo de energía, mezcla de la fuerza

de trabajo, ética del trabajo, estabilidad de los trabajadores,

habilidades, inteligencia y creatividad de los trabajadores, Ramírez (2005) Factor humano, el sindicalismo, la tecnología, el entorno

político, el enfoque sistémico y la ergonomía.Anaya (2006) La curva de aprendizaje, el diseño del producto, la mejora en

los métodos de trabajo y las mejoras técnicas

8

IV. PERIODO DE RECUPERACIÓN

El principio en que se basa este método es que, en tanto más corto sea el

plazo de recuperación y mayor la duración del proyecto, mayor será el

Beneficio que se obtenga. El periodo de recuperación se calcula mediante la

siguiente fórmula.

Periodo de recuperación = Inversión inicial / Utilidad anual promedio (sin

Depreciación)

PR=Ii /Uap

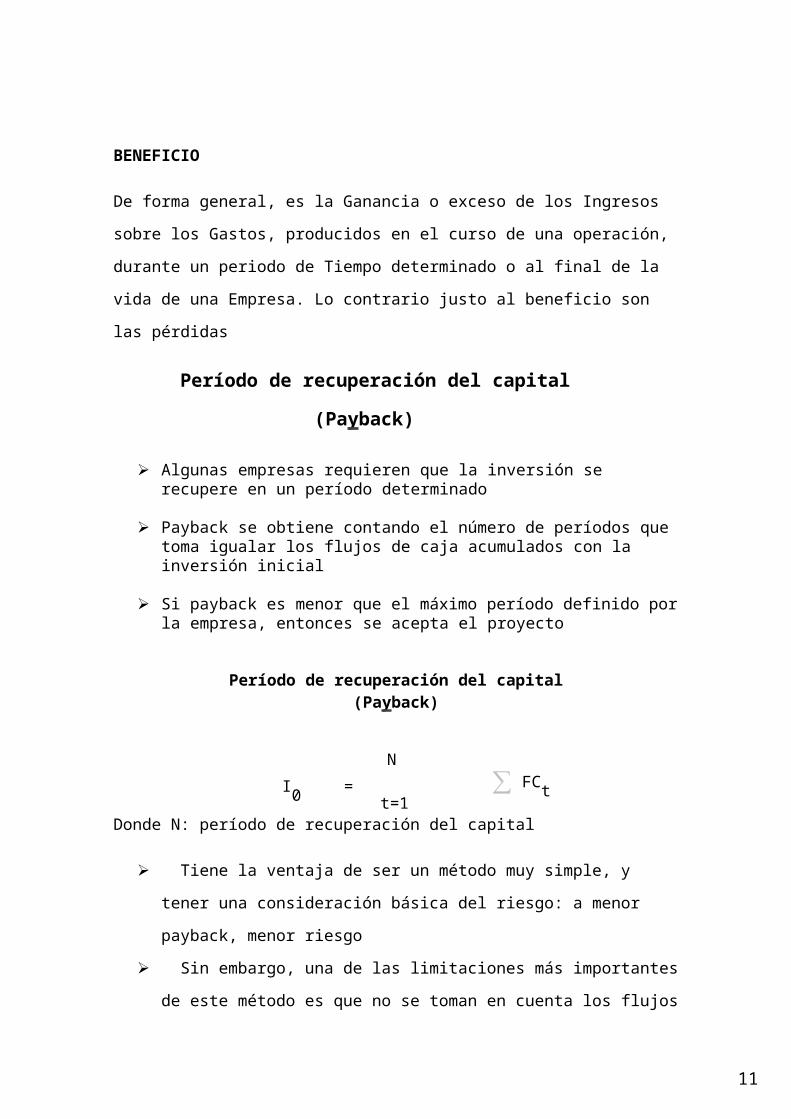

BENEFICIO

De forma general, es la Ganancia o exceso de los Ingresos sobre los Gastos,

producidos en el curso de una operación, durante un periodo de Tiempo

determinado o al final de la vida de una Empresa. Lo contrario justo al beneficio

son las pérdidas

Período de recuperación del capital

(Payback)

Algunas empresas requieren que la inversión se recupere en un período determinado

Payback se obtiene contando el número de períodos que toma igualar los flujos de caja acumulados con la inversión inicial

Si payback es menor que el máximo período definido por la empresa, entonces se acepta el proyecto

Período de recuperación del capital(Payback)

N

I0 = ∑ FCtt=1

Donde N: período de recuperación del capital

9

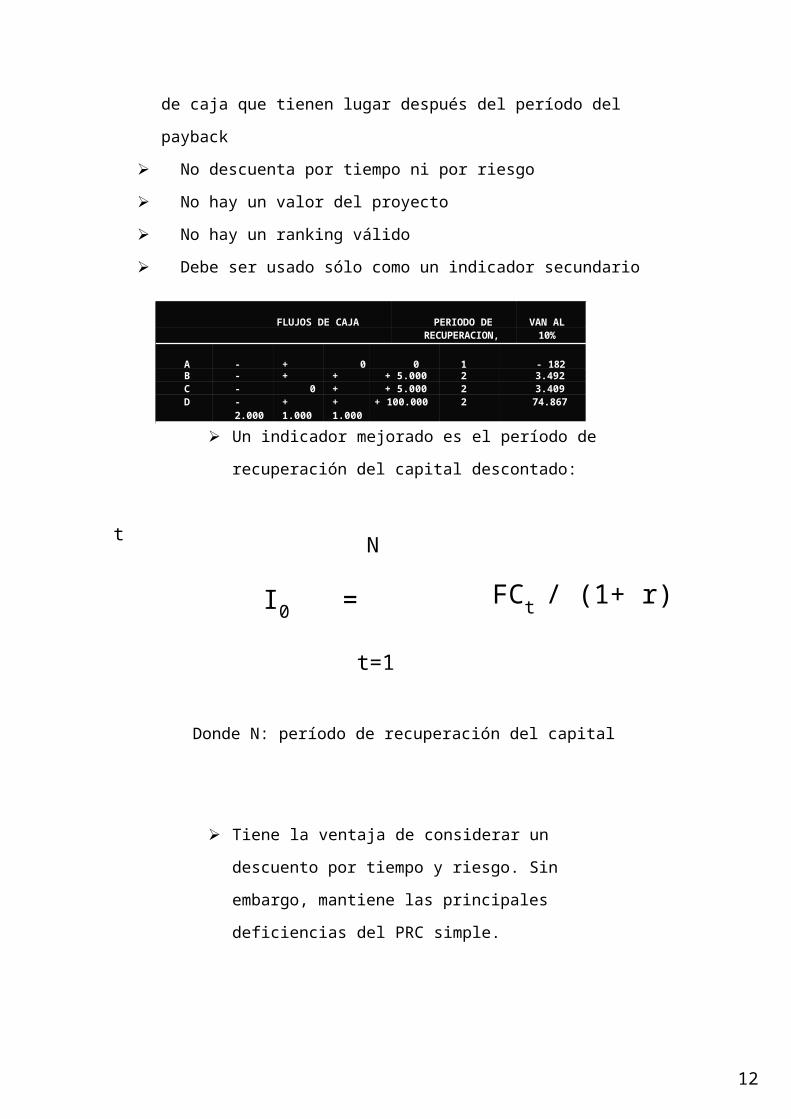

Tiene la ventaja de ser un método muy simple, y tener una

consideración básica del riesgo: a menor payback, menor riesgo

Sin embargo, una de las limitaciones más importantes de este método

es que no se toman en cuenta los flujos de caja que tienen lugar

después del período del payback

No descuenta por tiempo ni por riesgo

No hay un valor del proyecto

No hay un ranking válido

Debe ser usado sólo como un indicador secundario

FLUJOS DE CAJA PERIODO DE VAN ALRECUPERACION, 10%

A - 2.000 + 2.000 0 0 1 - 182B - 2.000 + 1.000 + 1.000 + 5.000 2 3.492C - 2.000 0 + 2.000 + 5.000 2 3.409D - 2.000 + 1.000 + 1.000 + 100.000 2 74.867

Un indicador mejorado es el período de

recuperación del capital descontado:

N

I0 = FCt / (1+ r)

t=1

Donde N: período de recuperación del capital

Tiene la ventaja de considerar un

descuento por tiempo y riesgo. Sin

embargo, mantiene las principales

deficiencias del PRC simple.

t

10

V. METODO CONTABLE

El método contable es el método específico de la contabilidad y consiste en

una serie de premisas que permiten someter a observación la realidad

económica, expresar en un lenguaje convenido los aspectos cuantitativos y

cualitativos de dicha observación conforme a unas reglas que garantizan la

objetividad y, finalmente, procesar la información siguiendo unos criterios que

permitan obtener estados de síntesis

Pueden concretarse en los siguientes aspectos.

1º Principio de dualidad: en virtud del cual en cada hecho contable hay al

menos dos partes o aspectos contrapuestos que varían en igual cuantía.

2º Reglas de valoración: conjunto de reglas que permiten valorar los hechos

económicos con un cierto grado de objetividad.

3º Formas de representación: constituyen el lenguaje para registrar

contablemente los sucesos económicos.

4º Agregación: es el conjunto de normas que permiten el procesamiento de los

datos con fines informativos, a fin de obtener unos estados de síntesis.

HECHOS ECONÓMICOS Y HECHOS CONTABLES

11

•Cambia el Consejero Delegado

•Se declara una huelga

Aumenta la inflación Hay déficit comercial Baja el tipo de interés

HECHOS ECONÓMICOS(SI NO AFE C TAN AL

PATRIMONIONO SON HECHOS CONTABLES)

HECHOS CONTABLES

SI LOS HECHOS ECONÓMICOS AFECTAN AL PATRIMONIO, SÍ SON HECHOS

CONTABLES

•COMPRA DE UN BAJO COMERCIAL

•VENTA DE BIENES

•COBRO DE UN ALQUILER

EL MÉTODO CONTABLE

Fases del trabajo Reglas/Convenios

Observación y captación PRINCIPIO DE DUALIDAD

Cuantificación MEDICIÓN- VALORACIÓN

Registro FORMAS DE REPRESENTACIÓN

Procesamiento AGREGACIÓN: ESTADOS CONTABLES

12