Carga tributaria representa entre un 47% y un 62% del ingreso total de una familia

23

1 La carga tributaria argentina representa entre un 47% y un 62% del ingreso total de una familia asalariada Autores: Nadin Argañaraz Sofía Devalle Andrés Mir INFORME ECONÓMICO Nº 320 12 de Julio de 2015 Área de Política y Administración Tributaria Juan Cruz Varela 2255 (5009) Ciudad de Córdoba www.iaraf.org - Tel. (0351) 4815037 / 4825661 / 4824859- e-mail: [email protected] ISSN 2250-7329

-

Upload

eduardo-nelson-german -

Category

News & Politics

-

view

44 -

download

2

Transcript of Carga tributaria representa entre un 47% y un 62% del ingreso total de una familia

1

La carga tributaria argentina representa entre un 47% y un

62% del ingreso total de una familia asalariada

Autores:

Nadin Argañaraz

Sofía Devalle

Andrés Mir

INFORME ECONÓMICO Nº 320

12 de Julio de 2015

Área de Política y Administración Tributaria

Juan Cruz Varela 2255 (5009) Ciudad de Córdoba www.iaraf.org - Tel. (0351) 4815037 / 4825661 / 4824859- e-mail: [email protected]

ISSN 2250-7329

2

Contenidos

Claves 3

I. Introducción 6

II. Metodología y aspectos conceptuales del trabajo 8

II. 1 Distinción entre los términos carga tributaria formal y carga tributaria efectiva .. 8

II. 2 Carga tributaria bruta versus carga tributaria neta ................................................. 8

II. 3 Modelos de ingresos considerados ......................................................................... 9

II. 4 Tributos bajo estudio ............................................................................................. 10

II. 5 ¿Por qué los aportes y contribuciones a la seguridad social pueden ser considerados “impuestos”? .......................................................................................... 13

III. Carga tributaria formal sobre el ingreso de las familias asalariadas en 2015 15

Una “visión alternativa”: la carga tributaria sin considerar contribuciones patronales 18

IV. “Día de la independencia tributaria” 19

3

Claves

- Durante la última década se ha registrado en Argentina un incremento en la presión

tributaria sin precedentes. Los tres niveles de gobierno, Nación, Provincias y Municipios,

han aumentado la carga que ejercen los tributos sobre personas físicas y empresas, tanto

debido a cambios en la normativa (alícuotas, bases imponibles, sobretasas, entre otros

elementos) como a subas indirectas, derivadas de la no actualización de los parámetros

de cálculo de ciertos impuestos.

- En el presente informe se presentan los resultados correspondientes a la medición 2015

de la carga tributaria formal que ejerce el Estado Argentino en sus tres niveles (Nacional,

Provincial y Municipal) sobre una familia asalariada, mediante el cobro de impuestos

directos e indirectos, incluyendo contribuciones patronales.

- Se consideran cuatro casos de ingresos hipotéticos, para una familia compuesta por

matrimonio y dos hijos y cuyos ingresos son generados por un solo miembro que se

desempeña como trabajador asalariado en el sector formal de la economía.

- Se aplica el concepto de presión tributaria formal, que surge de analizar la normativa

tributaria y considerar las principales características tributarias legales de los impuestos

más representativos en nuestro país en los tres niveles de gobierno, y cuantificar lo que

debería pagar un contribuyente tipo.

- Es importante aclarar que se trata de un estudio de carga tributaria bruta, en el sentido

que se estima el monto que las familias destinan al Estado en concepto de impuestos,

pero no se considera la manera en que luego el Estado vuelca a la sociedad estos recursos,

lo que implicaría un estudio de carga tributaria neta.

- Por su parte, consiste en un análisis económico (a diferencia de uno contable o legal), en

el sentido que mide la incidencia sobre el contribuyente que efectivamente está

afrontando los impuestos (en este caso, las familias), independientemente de cuál es el

sujeto encargado de liquidar la carga tributaria. En efecto, se asume que toda la carga

tributaria se traslada al asalariado. Cabe aclarar que se consideran en el cálculo las

contribuciones patronales puesto que el punto relevante es el salario que el empleador estaría

dispuesto a pagar al trabajador en caso de no existir los impuestos al trabajo.

4

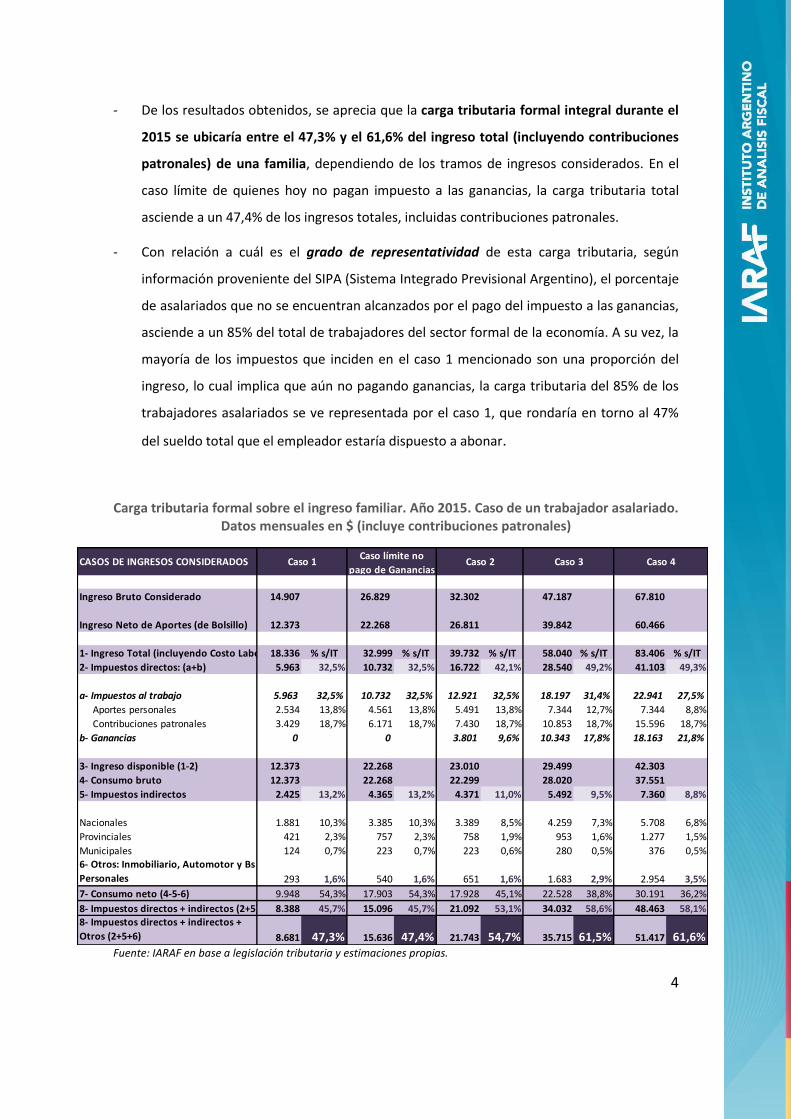

- De los resultados obtenidos, se aprecia que la carga tributaria formal integral durante el

2015 se ubicaría entre el 47,3% y el 61,6% del ingreso total (incluyendo contribuciones

patronales) de una familia, dependiendo de los tramos de ingresos considerados. En el

caso límite de quienes hoy no pagan impuesto a las ganancias, la carga tributaria total

asciende a un 47,4% de los ingresos totales, incluidas contribuciones patronales.

- Con relación a cuál es el grado de representatividad de esta carga tributaria, según

información proveniente del SIPA (Sistema Integrado Previsional Argentino), el porcentaje

de asalariados que no se encuentran alcanzados por el pago del impuesto a las ganancias,

asciende a un 85% del total de trabajadores del sector formal de la economía. A su vez, la

mayoría de los impuestos que inciden en el caso 1 mencionado son una proporción del

ingreso, lo cual implica que aún no pagando ganancias, la carga tributaria del 85% de los

trabajadores asalariados se ve representada por el caso 1, que rondaría en torno al 47%

del sueldo total que el empleador estaría dispuesto a abonar.

Carga tributaria formal sobre el ingreso familiar. Año 2015. Caso de un trabajador asalariado. Datos mensuales en $ (incluye contribuciones patronales)

Fuente: IARAF en base a legislación tributaria y estimaciones propias.

CASOS DE INGRESOS CONSIDERADOS

Ingreso Bruto Considerado 14.907 26.829 32.302 47.187 67.810

Ingreso Neto de Aportes (de Bolsillo) 12.373 22.268 26.811 39.842 60.466

1- Ingreso Total (incluyendo Costo Laboral)18.336 % s/IT 32.999 % s/IT 39.732 % s/IT 58.040 % s/IT 83.406 % s/IT

2- Impuestos directos: (a+b) 5.963 32,5% 10.732 32,5% 16.722 42,1% 28.540 49,2% 41.103 49,3%

a- Impuestos al trabajo 5.963 32,5% 10.732 32,5% 12.921 32,5% 18.197 31,4% 22.941 27,5%

Aportes personales 2.534 13,8% 4.561 13,8% 5.491 13,8% 7.344 12,7% 7.344 8,8%

Contribuciones patronales 3.429 18,7% 6.171 18,7% 7.430 18,7% 10.853 18,7% 15.596 18,7%

b- Ganancias 0 0 3.801 9,6% 10.343 17,8% 18.163 21,8%

3- Ingreso disponible (1-2) 12.373 22.268 23.010 29.499 42.303

4- Consumo bruto 12.373 22.268 22.299 28.020 37.551

5- Impuestos indirectos 2.425 13,2% 4.365 13,2% 4.371 11,0% 5.492 9,5% 7.360 8,8%

Nacionales 1.881 10,3% 3.385 10,3% 3.389 8,5% 4.259 7,3% 5.708 6,8%

Provinciales 421 2,3% 757 2,3% 758 1,9% 953 1,6% 1.277 1,5%

Municipales 124 0,7% 223 0,7% 223 0,6% 280 0,5% 376 0,5%6- Otros: Inmobiliario, Automotor y Bs

Personales 293 1,6% 540 1,6% 651 1,6% 1.683 2,9% 2.954 3,5%

7- Consumo neto (4-5-6) 9.948 54,3% 17.903 54,3% 17.928 45,1% 22.528 38,8% 30.191 36,2%

8- Impuestos directos + indirectos (2+5) 8.388 45,7% 15.096 45,7% 21.092 53,1% 34.032 58,6% 48.463 58,1%8- Impuestos directos + indirectos +

Otros (2+5+6) 8.681 47,3% 15.636 47,4% 21.743 54,7% 35.715 61,5% 51.417 61,6%

Caso 1 Caso 2 Caso 3 Caso 4Caso límite no

pago de Ganancias

5

- Aplicando los porcentajes anteriores sobre un año calendario, y asumiendo que desde el 1°

de enero un ciudadano comienza a “trabajar para el Fisco”, se obtiene un indicador más

ilustrativo para evaluar la carga tributaria sobre las familias. En el presente trabajo, se

denomina dicho indicador “Día de la independencia tributaria” que se diferencia de un

indicador similar calculado a nivel internacional (Tax Freedom Day o Día de la Liberación

de Impuestos) en que este último toma en cuenta los recursos recaudados efectivamente

en relación al PIB, mientras que aquí se consideran los porcentajes de carga tributaria

formal que se establecen en la normativa.

- Según los resultados obtenidos, un trabajador asalariado formal en Argentina debería

trabajar en 2015 entre unos 173 y 225 días para cumplir con las obligaciones tributarias

de los tres niveles de gobierno. En consecuencia, el “Día de la independencia tributaria”

se ubica en Argentina entre el 21 de junio y el 12 de agosto, en función de cuáles sean

sus ingresos.

Cantidad de días trabajados para pagar impuestos y “Día de la independencia tributaria”.

Período 2011-2015

Fuente: IARAF en base a legislación tributaria y estimaciones propias.

170

171

174

186

171

179

189

194

172

186

206

213

172

194

213

217

173

200

225

225

- 50 100 150 200 250

1

2

3

4

Cas

os

de

ingr

eso

s co

nsi

de

rad

os

Año 2015

Año 2014

Año 2013

Año 2012

Año 2011

18 de junio

19 de junio

22 de junio

4 de julio

19 de junio

27 de junio

7 de julio

13 de julio

20 de junio

4 de julio

24 de julio

31 de julio4 de agosto

31 de julio

12 de julio

20 de junio

12 de agosto

12 de agosto

18 de julio

21 de junio

6

La carga tributaria argentina representa entre un 47% y un 62% del

ingreso total de una familia asalariada

I. Introducción

Durante la última década se ha registrado en Argentina un incremento en la presión

tributaria sin precedentes. Los tres niveles de gobierno, Nación, Provincias y Municipios, han

aumentado la carga que ejercen los tributos sobre personas físicas y empresas, tanto debido

a cambios en la normativa (alícuotas, bases imponibles, sobretasas, entre otros elementos)

como a subas indirectas, derivadas de la no actualización de los parámetros de cálculo de

ciertos impuestos.

En efecto, la recaudación consolidada argentina (incluidos los ingresos por seguridad

social), habría alcanzado en el año 2014 un 35.1% del PIB, sin considerar el impuesto

inflacionario, evidenciando un crecimiento de casi el 50% respecto a los valores de una

década atrás.

Gráfico 1: Evolución de la carga tributaria argentina. Recaudación consolidada (Nación + Provincias + Municipios), en porcentaje del PBI

Fuente: IARAF en base a MECON, DNCFP y estimaciones propias.

16,0% 15,9% 15,6% 16,0% 17,0% 16,2% 17,1% 17,6%19,7% 18,5% 19,9%

2,4% 2,5% 2,9% 3,4%4,0% 5,4%

5,5% 5,8%4,9% 6,7%

6,8%

3,4% 3,4% 3,4%3,3%

3,5% 3,8%3,8%

4,0%4,4%

5,2%5,5%

1,2% 1,2% 1,2%1,2%

1,3%1,4%

1,3%1,5%

1,6%1,7%

1,8%

1,0% 0,9% 0,9%0,8%

0,8%0,9%

0,9%0,9%

1,1%1,2%

1,2%

23,9% 24,0% 24,0% 24,8%26,6%

27,7%28,7%

29,8%31,7%

33,2%35,1%

0%

5%

10%

15%

20%

25%

30%

35%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Nacion neto de SS Seguridad Social Nación Provincias neto de SS Seguridad Social Provincias Municipios

7

Sin embargo, esta medición basada en la recaudación tributaria representa lo que

“efectivamente” se ha pagado, pero al dejarse de lado aspectos relacionados a la evasión, no

mide verdaderamente lo que un contribuyente formal “debería” afrontar en concepto de

impuestos, según lo establecido en la normativa tributaria.

Para ello es que todos los años en IARAF se lleva adelante el cálculo de la carga

tributaria formal a la que se enfrentan familias asalariadas tipo, que pagan impuestos no

solo al momento de cobrar su sueldo, sino también cuando consumen bienes y servicios.

En el presente informe se presentan los resultados correspondientes a la medición

2015 de la carga tributaria formal que ejerce el Estado Argentino en sus tres niveles

(Nacional, Provincial y Municipal) sobre una familia asalariada, mediante el cobro de

impuestos directos e indirectos.

En otras palabras, lo que el trabajo busca estimar es el porcentaje de ingresos que

deja de cobrar una familia por el hecho de pagar diferentes tributos que inciden tanto

sobre los ingresos como sobre los gastos que realizan. Vale decir que se incluyen en la

estimación tanto los tributos que se aplican en forma directa sobre los asalariados como

aquellos que se abonan de forma indirecta al estar contenidos en el precio de los bienes y

servicios consumidos.

Las estimaciones se realizan para cuatro modelos hipotéticos de ingresos familiares,

ya establecidos en informes de años anteriores y a los cuales se les aplicó un ajuste para el

año 2015. Sobre cada uno de estos ingresos se estima, a partir de la estructura de alícuotas

vigente en las normativas tributarias respectivas para cada nivel de gobierno, la incidencia

del total de impuestos que recaen sobre el ingreso y el consumo, incluyendo las

contribuciones patronales.

Se trata de un estudio que analiza la carga tributaria desde el punto de vista

“económico”, en el sentido que mide la incidencia sobre el contribuyente que efectivamente

está afrontando los impuestos (en este caso, las familias), independientemente de cuál es el

sujeto “legal” encargado de liquidar la carga tributaria. En efecto, se asume que toda la carga

tributaria se traslada al asalariado.

8

II. Metodología y aspectos conceptuales del trabajo

II. 1 Distinción entre los términos carga tributaria formal y carga tributaria efectiva

El término presión o carga tributaria hace referencia al peso que tienen los

impuestos sobre la economía. En cuanto a la medición de este indicador, es importante

diferenciar entre la presión tributaria efectiva y la presión tributaria formal.

Normalmente, en todos los países la forma usual y más fácil para medir la presión

tributaria es la efectiva, que resulta de comparar el total de los ingresos efectivamente

recaudados por el gobierno con el producto bruto generado por la economía. En otras

palabras, se mide con el ratio Recaudación/ PBI, tal como el gráfico presentado en la

introducción al presente trabajo.

Ahora bien, la medición de presión efectiva deja de lado una cuestión clave, que es la

evasión y/o elusión impositiva, puesto que mide sólo lo que se paga efectivamente, pero no

lo que se debería pagar según lo establecido por la legislación. En consecuencia, en países

con elevados niveles de evasión tributaria, esta forma de medir la presión tributaria puede

estar subestimando la verdadera carga tributaria que debe afrontar un contribuyente que

cumple con la totalidad de sus obligaciones tributarias. Para ello, un concepto alternativo es

el de presión tributaria formal, que surge de analizar la normativa tributaria y cuantificar lo

que debería pagar este contribuyente.

Este último concepto es el enfoque que se utiliza en este trabajo, el cual considera las

principales características tributarias legales de los impuestos más representativos en

nuestro país en los tres niveles de gobierno, considerando que hay un traslado pleno de la

carga tributaria tanto directa como indirecta hacia el consumidor asalariado.

II. 2 Carga tributaria bruta versus carga tributaria neta

Otro aspecto que resulta importante aclarar es que en el presente estudio se está

midiendo solo uno de los mecanismos mediante los cuales el Estado interviene en la

economía, que es el de la detracción recursos del sector privado mediante la acción de

cobrar impuestos. Pero existe otra cara en el funcionamiento del Estado, que es el gasto

9

público que realiza utilizando como insumo básico precisamente esos impuestos recaudados

y mediante el cual proporciona a la sociedad bienes y servicios públicos.

Por lo tanto, debiera quedar claro que se está frente a un estudio de carga tributaria

bruta, que estima el monto que las familias afrontan en concepto de impuestos, pero no se

está analizando la manera en la que el Estado vuelca nuevamente a la sociedad estos

recursos, lo que implicaría un estudio de carga tributaria neta.

II. 3 Modelos de ingresos considerados

Para la medición del impacto que tiene la carga tributaria formal en el ingreso familiar

se considera una familia tipo, compuesta por cuatro miembros (matrimonio más dos hijos).

Se asumen cuatro casos de ingresos familiares de bolsillo (netos de aportes) hipotéticos, que

corresponden a la actualización de los ingresos considerados en informes anteriores1, a

partir de un supuesto de aumento del sueldo bruto para todo el 2014 del 30%.

De este modo, los ingresos familiares netos quedan definidos de la siguiente manera:

Cuadro 1: Modelos de ingresos considerados

Ingreso familiar mensual, neto de

aportes (“de bolsillo”)

Año 2011 Año 2012 Año 2013 Año 2014

Año 2015 (Supuesto aumento

de salario bruto respecto a 2014:

27%)

Caso 1 $ 4.914 $ 6.045 $ 7.494 $ 9.742 $ 12.373

Caso 2 $ 10.647 $ 13.096 $ 16.239 $ 21.111 $ 26.811

Caso 3 $ 16.380 $ 19.807 $ 24.420 $ 31.856 $ 39.842

Caso 4 $ 24.570 $ 29.881 $ 36.912 $ 48.095 $ 60. 466

Además de los cuatro casos considerados, se agrega este año un quinto caso que es el

ingreso límite hasta el cual no se paga impuesto a las ganancias, que corresponde a los

$ 15.000 brutos al año 2013, actualizados al año 2015 según los mismos valores utilizados

para el resto de los casos.

1 Informes Económicos Nº 24, Nº57, Nº112, Nº 163, Nº 224, Nº 279 de IARAF.

10

Los ingresos supuestos se consideran generados por un solo miembro de la familia, el

cual se desempeña como un trabajador asalariado en el sector formal de la economía. Dicho

ingreso mensual incluye el SAC (sueldo anual complementario, o aguinaldo) proporcional.

II. 4 Tributos bajo estudio

Se consideran los tributos más importantes de los tres niveles de gobierno- nacional,

provincial y municipal. La suma de la recaudación que generan equivale aproximadamente a

un 90% de la carga tributaria agregada que en la Argentina puede recaer directa o

indirectamente, visiblemente o no, sobre familias que llevan adelante sus actividades

económicas (ingresos laborales y gastos) de manera formal.

Cuadro 2: Tributos considerados

Tributos Nacionales Tributos Provinciales Tributos Municipales

Directos Indirectos Directos Indirectos Directos Indirectos

- Aportes personales

- IVA - Impuesto

Inmobiliario

- Impuesto a los ingresos Brutos

- Contribución sobre los inmuebles

- Tasa de Seguridad e Higiene

- Contribuciones patronales

- Impuestos internos

- Impuesto automotor

- Tasa del

automotor

- Tasa sobre el suministro de energía eléctrica y gas natural

- Impuesto a las ganancias

- Impuestos específicos

- Impuesto a los Bienes Personales

-

- -

Para los impuestos nacionales, se ha considerado la estructura legal vigente para cada

uno, según surge del informe “Tributos vigentes en la República Argentina a Nivel Nacional”

de la Dirección Nacional de Investigaciones y Análisis Fiscal del Ministerio de Economía.

- En el caso del Impuesto al Valor Agregado, se consideran tanto las alícuotas del 21%,

como aquellas reducidas para determinados tipos bienes, tomando una estructura de

gasto tipo para una familia.

- Para el Impuesto a las Ganancias, se ha considerado que los mínimos y deducciones a

aplicar para el cálculo del impuesto correspondiente al ejercicio 2015 conforme a la Ley

11

3.770 y el Decreto 1242/2013, y adicionalmente que no se efectúa ninguna

desgravación en relación al sueldo anual complementario.

- En el caso del Impuesto a los Bienes Personales, debido a la falta de ajuste de los

parámetros de liquidación de este tributo y el importante incremento nominal de los

valores de inmuebles y automotores, que son los bienes gravados que más

comúnmente poseen unidades familiares como las ejemplificadas, es cada vez mayor la

proporción de familias que quedan alcanzadas por el tributo, teniendo en cuenta que el

mínimo no imponible es de solamente $ 305.000. Cabe recordar que la valuación de los

automóviles debe hacerse según una tabla que publica anualmente la AFIP, la cual

anualmente va actualizando los valores de estos bienes en línea con los valores de

mercado. En tanto que los inmuebles deben computarse al mayor importe entre su

valor de escrituración y la base imponible del impuesto inmobiliario provincial,

magnitudes ambas que han sufrido aumentos nominales significativos en los últimos

años.

Para los tributos provinciales y municipales, se ha trabajado de la siguiente manera:

- Para el análisis del Impuesto a los Ingresos Brutos que cobran las provincias y de la Tasa

de Seguridad e Higiene que cobran los municipios, se utilizan las alícuotas vigentes en

las respectivas normativas tributarias. Se asume el supuesto que se traslada a precios la

totalidad de las alícuotas que se aplican sobre los últimos eslabones del proceso

productivo y de comercialización. Vale decir que se supone que los consumidores

perciben plenamente las alícuotas aplicadas sobre el comercio minorista y sobre los

servicios varios, pero que no se trasladan las alícuotas que se aplican sobre los

eslabones intermedios, como por ejemplo las de la industria, el comercio mayorista, etc.

- Para el caso de los impuestos inmobiliario y automotor que se aplican en gran parte de

las jurisdicciones provinciales y municipales, debido a la heterogeneidad de bases y

valuaciones imponibles existentes a lo largo de todo el país, se han considerado casos

representativos de tributos a pagar en las principales ciudades del país. En particular, de

acuerdo a los diferentes perfiles de ingresos elegidos, se suponen distintas

configuraciones de propiedad inmobiliaria y de automotores de cada familia. Para el

12

primer tramo de ingreso bajo estudio, se supone que la familia alquila un departamento

céntrico de dos dormitorios y que no posee automóviles. Para el segundo tramo de

ingreso, se asume que la familia alquila una vivienda en un barrio más alejado del centro

y que posee un automóvil chico usado. En el tercer tramo, la familia vive en un barrio de

mayor poder adquisitivo y posee un auto mediano relativamente nuevo. Para el último

tramo, se consideró una vivienda en un barrio privado, con dos autos, uno mediano y

uno chico.

Lo que interesa metodológicamente es tener una aproximación al ingreso disponible de

las familias, sabiendo que este ingreso puede ser utilizado para el consumo (de bienes y

servicios que también incluyen impuestos) o el ahorro. Gráficamente, el impacto que tienen

los distintos impuestos sobre las familias tiene en cuenta los siguientes conceptos:

Esquema 1: Impacto de los tributos considerados sobre el ingreso total, incluidas contribuciones patronales

A su vez, para obtener el gasto bruto se consideran distintos márgenes de ahorro entre

los diferentes tramos de ingresos supuestos, que es nulo para el tramo inferior y va

aumentando para los tramos superiores. En este punto, vale realizar una aclaración respecto

a las mediciones de años anteriores. Se ha considerado realista mantener relativamente

constante el nivel de ingreso real disponible destinado al consumo, con lo cual el margen a

consumir ha ido aumentando en el tiempo y, por ende, se ha reducido la propensión a

13

ahorrar de los tres estratos de ingresos más elevados. Entonces, se parte en el 2011 con

márgenes de ahorro del 0%, 8%, 16% y 20% del ingreso disponible, para cada estrato

respectivamente, y actualmente se llega a niveles del 0%, 3%, 5% y 11%. Esta reducción de la

propensión a ahorrar se debe a que los tributos directos han crecido a mayor ritmo que el

salario nominal aquí supuesto y, por ende, para mantener relativamente constante el nivel

de consumo real, es necesario reducir el ahorro.

Por otro lado, si bien se consideran diferentes tramos de ingresos, se asume para todos

los casos igual composición estructural de la canasta de bienes y servicios consumidos por

las familias.

II. 5 ¿Por qué los aportes y contribuciones a la seguridad social pueden ser considerados

“impuestos”?

Existe un amplio debate en torno a si los aportes y contribuciones a la seguridad social

deben ser considerados o no como impuestos. La discusión radica en que, si bien son fondos

que se detraen obligatoriamente de los ingresos de los trabajadores, implican un beneficio a

futuro derivado de los ingresos jubilatorios, a diferencia del resto de los impuestos que no

tienen una contraprestación directa a cambio.

Al respecto, puede citarse una investigación elaborada por Victor Thuronyi (1996)2, en la

cual se plantea el interrogante acerca de si corresponde denominar impuestos a los pagos a

la seguridad social. En términos generales, en el trabajo se establece que si dicho pago tiene

la característica de ser obligatorio y regulado por el Estado, entonces puede ser categorizado

como impuesto. Por el contrario, no correspondería esta denominación si el aporte fuese

voluntario para los trabajadores. Por su parte, a pesar que este tipo de fondos implica un

beneficio o contraprestación a futuro (que es una de las razones por las cuales no se debería

aplicar el concepto de impuesto), el trabajo sostiene que estos beneficios no están

2 “Tax Law Design and Drafting”, Victor Thuronyi, International Monetary Fund, 1996, Chapter 11: Social

Security Taxation.

14

claramente determinados o cuantificados, considerando que el Estado tiene potestades para

modificar las condiciones de cobro y fórmulas de cálculo de los mismos en el futuro.

En definitiva, el trabajo concluye que los aportes y contribuciones a la seguridad social

funcionan en la práctica de manera similar al resto de los impuestos, pudiendo en

consecuencia ser denominados bajo esta misma clasificación.

Por su parte, si bien las contribuciones patronales se encuentran a cargo del empleador,

en este estudio se supone que terminan recayendo sobre el trabajador. En este caso, lo que

se está teniendo en cuenta son los ingresos que el individuo no llega en definitiva a obtener

por la existencia de dichas regulaciones previsionales. En otras palabras, el razonamiento

práctico es el siguiente: el sueldo bruto de un empleado más las contribuciones a la

seguridad social es el costo laboral que el empleador está dispuesto a pagar por los servicios

de dicho trabajador, y sería en definitiva el salario que estaría dispuesto a pagarle

directamente en caso de no existir los impuestos al trabajo.

15

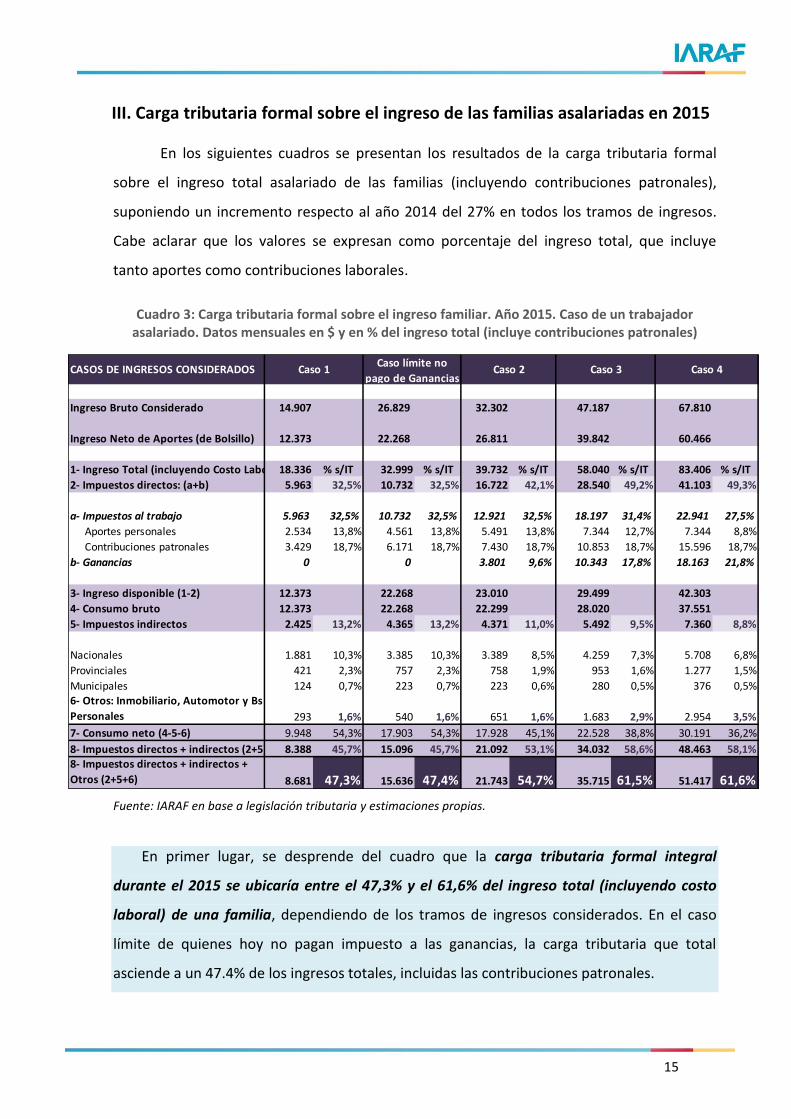

III. Carga tributaria formal sobre el ingreso de las familias asalariadas en 2015

En los siguientes cuadros se presentan los resultados de la carga tributaria formal

sobre el ingreso total asalariado de las familias (incluyendo contribuciones patronales),

suponiendo un incremento respecto al año 2014 del 27% en todos los tramos de ingresos.

Cabe aclarar que los valores se expresan como porcentaje del ingreso total, que incluye

tanto aportes como contribuciones laborales.

Cuadro 3: Carga tributaria formal sobre el ingreso familiar. Año 2015. Caso de un trabajador asalariado. Datos mensuales en $ y en % del ingreso total (incluye contribuciones patronales)

Fuente: IARAF en base a legislación tributaria y estimaciones propias.

En primer lugar, se desprende del cuadro que la carga tributaria formal integral

durante el 2015 se ubicaría entre el 47,3% y el 61,6% del ingreso total (incluyendo costo

laboral) de una familia, dependiendo de los tramos de ingresos considerados. En el caso

límite de quienes hoy no pagan impuesto a las ganancias, la carga tributaria que total

asciende a un 47.4% de los ingresos totales, incluidas las contribuciones patronales.

CASOS DE INGRESOS CONSIDERADOS

Ingreso Bruto Considerado 14.907 26.829 32.302 47.187 67.810

Ingreso Neto de Aportes (de Bolsillo) 12.373 22.268 26.811 39.842 60.466

1- Ingreso Total (incluyendo Costo Laboral)18.336 % s/IT 32.999 % s/IT 39.732 % s/IT 58.040 % s/IT 83.406 % s/IT

2- Impuestos directos: (a+b) 5.963 32,5% 10.732 32,5% 16.722 42,1% 28.540 49,2% 41.103 49,3%

a- Impuestos al trabajo 5.963 32,5% 10.732 32,5% 12.921 32,5% 18.197 31,4% 22.941 27,5%

Aportes personales 2.534 13,8% 4.561 13,8% 5.491 13,8% 7.344 12,7% 7.344 8,8%

Contribuciones patronales 3.429 18,7% 6.171 18,7% 7.430 18,7% 10.853 18,7% 15.596 18,7%

b- Ganancias 0 0 3.801 9,6% 10.343 17,8% 18.163 21,8%

3- Ingreso disponible (1-2) 12.373 22.268 23.010 29.499 42.303

4- Consumo bruto 12.373 22.268 22.299 28.020 37.551

5- Impuestos indirectos 2.425 13,2% 4.365 13,2% 4.371 11,0% 5.492 9,5% 7.360 8,8%

Nacionales 1.881 10,3% 3.385 10,3% 3.389 8,5% 4.259 7,3% 5.708 6,8%

Provinciales 421 2,3% 757 2,3% 758 1,9% 953 1,6% 1.277 1,5%

Municipales 124 0,7% 223 0,7% 223 0,6% 280 0,5% 376 0,5%6- Otros: Inmobiliario, Automotor y Bs

Personales 293 1,6% 540 1,6% 651 1,6% 1.683 2,9% 2.954 3,5%

7- Consumo neto (4-5-6) 9.948 54,3% 17.903 54,3% 17.928 45,1% 22.528 38,8% 30.191 36,2%

8- Impuestos directos + indirectos (2+5) 8.388 45,7% 15.096 45,7% 21.092 53,1% 34.032 58,6% 48.463 58,1%8- Impuestos directos + indirectos +

Otros (2+5+6) 8.681 47,3% 15.636 47,4% 21.743 54,7% 35.715 61,5% 51.417 61,6%

Caso 1 Caso 2 Caso 3 Caso 4Caso límite no

pago de Ganancias

16

Con relación a cuál es el grado de representatividad de esta carga tributaria, cabe

destacar que según información proveniente del SIPA (Sistema Integrado Previsional

Argentino) el porcentaje de asalariados que no se encuentran alcanzados por el pago del

impuesto a las ganancias, vale decir que en el año 2013 cobraban menos de $15.000 brutos,

asciende a un 85% del total de trabajadores del sector formal de la economía. A su vez, la

mayoría de los impuestos que inciden en el caso 1 mencionado son una proporción del

ingreso (salvo los tributos inmobiliario y automotor, que son montos fijos), lo cual implica

que aún no pagando ganancias, la carga tributaria del 85% de los trabajadores asalariados se

ve representada por el caso 1, que rondaría en torno al 47% del sueldo total que el

empleador estaría dispuesto a abonar.

Desagregando la carga tributaria por tipo de impuesto, se aprecia una mayor

preponderancia de impuestos del ámbito nacional (más allá que gran parte de estos luego

sean coparticipados a las provincias), dentro de la cual se destacan los impuestos

previsionales y el IVA. Ganancias tiene importancia creciente en los niveles de ingresos más

elevados. Por el contrario, el IVA y los impuestos internos poseen mayor peso en los niveles

más bajos de los casos de ingresos considerados.

Gráfico 2: Desagregación de la carga tributaria formal argentina. Año 2015

Nivel de la carga tributaria (en % del ingreso total, c/contrib.patron.)

Estructura %

Fuente: IARAF en base a legislación tributaria y estimaciones propias.

32,5% 32,5% 31,4%27,5%

9,6%17,8%

21,8%10,3%

8,5%

7,3% 6,8%

3,0%

2,5%

2,1% 2,0%

1,6%

1,2%

1,9% 2,4%

0,5%

1,0% 1,1%

47,3%

54,7%

61,5% 61,6%

0%

10%

20%

30%

40%

50%

60%

70%

Caso 1 Caso 2 Caso 3 Caso 4

Bs Personales

Inmobiliario y automotor

IIB Provincial e indirectos munic.

IVA e internos

Ganancias

Impuestos al trabajo

69%59%

51%45%

17%29%

35%

22%16% 12% 11%

6% 5% 3% 3%

3% 2% 3% 4%1% 2% 2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Caso 1 Caso 2 Caso 3 Caso 4

Bs Personales

Inmobiliario y automotor

IIB Provincial e indirectos munic.

IVA e internos

Ganancias

Impuestos al trabajo

17

En cuanto a la evolución a lo largo del período 2011 - 2015, se advierte a nivel general

un incremento sostenido en la presión tributaria que vienen soportando los trabajadores

asalariados argentinos, teniendo en cuenta que, año a año, la totalidad de los impuestos que

tributan representan un mayor porcentaje de sus ingresos. Estos incrementos son más

acentuados para los estratos de ingresos más elevados, considerando que en el acumulado

de los 5 años, el nivel más bajo evidenció casi un punto porcentual de subas, mientras que

en los tres restantes las subas fueron de entre 8 y 14 puntos porcentuales.

Gráfico 3: Carga tributaria total sobre el ingreso. Período 2011-2015

Fuente: IARAF en base a legislación tributaria y estimaciones propias.

46

,5%

46

,7%

47

,7%

50

,9%

46

,9%

49

,1%

51

,7%

53

,2%

47

,2%

50

,8% 56

,4%

58

,3%

47

,2% 5

3,1

% 58

,4%

59

,5%

47

,3% 5

4,7

% 61

,5%

61

,6%

0%

10%

20%

30%

40%

50%

60%

70%

Caso 1 Caso 2 Caso 3 Caso 4

Año 2011 Año 2012 Año 2013 Año 2014 Año 2015

18

Una “visión alternativa”: la carga tributaria sin considerar contribuciones patronales

A continuación se exponen los resultados de la carga tributaria, reestimados en función de no

considerar las contribuciones patronales como parte de los tributos que inciden en las familias. Vale

decir que en este caso, la carga tributaria total queda expresada como un porcentaje del salario bruto.

Cuadro 4: Carga tributaria sobre el ingreso familiar. Año 2015. Caso de un trabajador asalariado. Datos mensuales en $- Sin considerar contribuciones patronales

Se puede apreciar que en este caso (sin considerar contribuciones patronales como parte del

componente impositivo que recae sobre las familias) la carga tributaria que afronta una familia

asalariada varía entre un 35,2% y un 52,8% de sus ingresos, según el caso de ingresos considerado.

En el estrato de ingresos más bajo de los casos considerados, inciden de una manera pareja los

impuestos sobre el salario- 17%- (sólo aportes sociales porque en este caso no corresponde tributar

impuesto a las ganancias) y los impuestos indirectos al consumo- 16.3%, entre impuestos nacionales,

provinciales y municipales). Por el contrario, en los niveles más elevados, ganancias pasa a tener una

mayor participación, llevándose en el caso del nivel más elevado casi un 27% del ingreso bruto del

trabajador.

TRAMOS DE INGRESOS

1- Ingreso Bruto Considerado 14.907 26.829 32.302 47.187 67.810

2- Impuestos directos 2.534 17,0% 4.561 17,0% 9.292 28,8% 17.687 37,5% 25.507 37,6%

Aportes personales 2.534 17,0% 4.561 17,0% 5.491 17,0% 7.344 15,6% 7.344 10,8%

Impuesto a las ganancias 0 0,0% 0 0,0% 3.801 11,8% 10.343 21,9% 18.163 26,8%

3- Ingreso disponible (1-2) 12.373 22.268 23.010 29.499 42.303

4- Consumo bruto 12.373 22.268 22.299 28.020 37.551

5- Impuestos indirectos 2.425 16,3% 4.365 16,3% 4.371 13,5% 5.492 11,6% 7.360 10,9%

Nacionales 1.881 12,6% 3.385 12,6% 3.389 10,5% 4.259 9,0% 5.708 8,4%

Provinciales 421 2,8% 757 2,8% 758 2,3% 953 2,0% 1.277 1,9%

Municipales 124 0,8% 223 0,8% 223 0,7% 280 0,6% 376 0,6%6- Otros: Inmobiliario, Automotor y Bs

Personales 293 2,0% 540 2,0% 651 2,0% 1.683 3,6% 2.954 4,4%

7- Consumo neto (4-5-6) 9.948 66,7% 17.903 66,7% 17.928 55,5% 22.528 47,7% 30.191 44,5%

8- Impuestos directos + indirectos (2+5) 4.959 33,3% 8.925 33,3% 13.663 42,3% 23.179 49,1% 32.867 48,5%8- Impuestos directos + indirectos +

Otros (2+5+6) 5.253 35,2% 9.466 35,3% 14.313 44,3% 24.862 52,7% 35.821 52,8%

1 2 3 4Caso límite no

pago de Ganancias

19

IV. “Día de la independencia tributaria”

A nivel internacional, existe una medida utilizada frecuentemente para cuantificar, de

una manera sencilla para el público, la carga tributaria de un país, denominada “Tax

Freedom Day”(o “Día de la Liberación de Impuestos”)3. El indicador consiste en considerar

los impuestos pagados por un país durante un año y dividirlo por el ingreso o producto bruto

de ese país. Luego, y a los fines de volverlo más “gráfico”, a ese porcentaje obtenido se lo

aplica a un año calendario, asumiendo que desde el 1°de enero un ciudadano comienza a

trabajar “para el Estado” y obteniendo la fecha a partir de la cual un ciudadano termina de

pagar impuestos y comienza a percibir ingresos para sí mismo.

En el presente trabajo se realiza un cálculo del “Día de la independencia tributaria”

pero, a diferencia del indicador calculado a nivel internacional que toma en cuenta los

recursos recaudados efectivamente, aquí se consideran los porcentajes de carga tributaria

formal obtenidos en el apartado anterior.

De este modo, se obtiene un indicador que muestra hasta qué día del año un

ciudadano debe trabajar para cumplir con todos los impuestos que inciden económicamente

sobre el ingreso y el gasto llevado adelante.

El cálculo se realiza a los meros fines expositivos, puesto que como se expresó

anteriormente, el análisis no contempla la carga fiscal neta, es decir la manera en la que el

Estado luego aplica a través del gasto los fondos obtenidos mediante la recaudación de

impuestos.

Según los resultados obtenidos, un trabajador asalariado formal en Argentina debería

trabajar en 2015 entre unos 173 y 225 días para cumplir con las obligaciones tributarias de

los tres niveles de gobierno. En consecuencia, el “Día de la independencia tributaria” se

ubica en Argentina entre el 21 de junio y el 12 de agosto, en función de cuáles sean sus

ingresos.

3 Metodología a cargo actualmente de la “Tax Foundation”, organización de los EEUU.

20

Si se compara la situación actual con la del año 2011, el Día de la Independencia

tributaria en ese periodo era entre el 18 de junio y el 4 de julio, con lo cual en cuatro años se

incrementó entre 3 y 39 días la presión tributaria, siendo mayor el aumento para las familias

de mayores ingresos en los casos considerados.

Gráfico 4: Cantidad de días trabajados para pagar impuestos y “Día de la independencia tributaria”. Período 2011-2015

Fuente: IARAF en base a legislación tributaria y estimaciones propias.

Resulta interesante desagregar las causas que han originado este aumento en la

presión tributaria, las cuales se encuentran resumidas en el cuadro a continuación. En el

mismo se presentan los montos a tributar por grupo de impuesto para cada tramo de

ingreso y para los cuatro años, y también los días de trabajo que es necesario destinar para

afrontar dichas obligaciones tributarias, que surgen como se explicó aplicando una

proporción de la presión tributaria sobre el año de 365 días.

170

171

174

186

171

179

189

194

172

186

206

213

172

194

213

217

173

200

225

225

- 50 100 150 200 250

1

2

3

4

Cas

os

de

ingr

eso

s co

nsi

de

rad

os

Año 2015

Año 2014

Año 2013

Año 2012

Año 2011

18 de junio

19 de junio

22 de junio

4 de julio

19 de junio

27 de junio

7 de julio

13 de julio

20 de junio

4 de julio

24 de julio

31 de julio4 de agosto

31 de julio

12 de julio

20 de junio

12 de agosto

12 de agosto

18 de julio

21 de junio

21

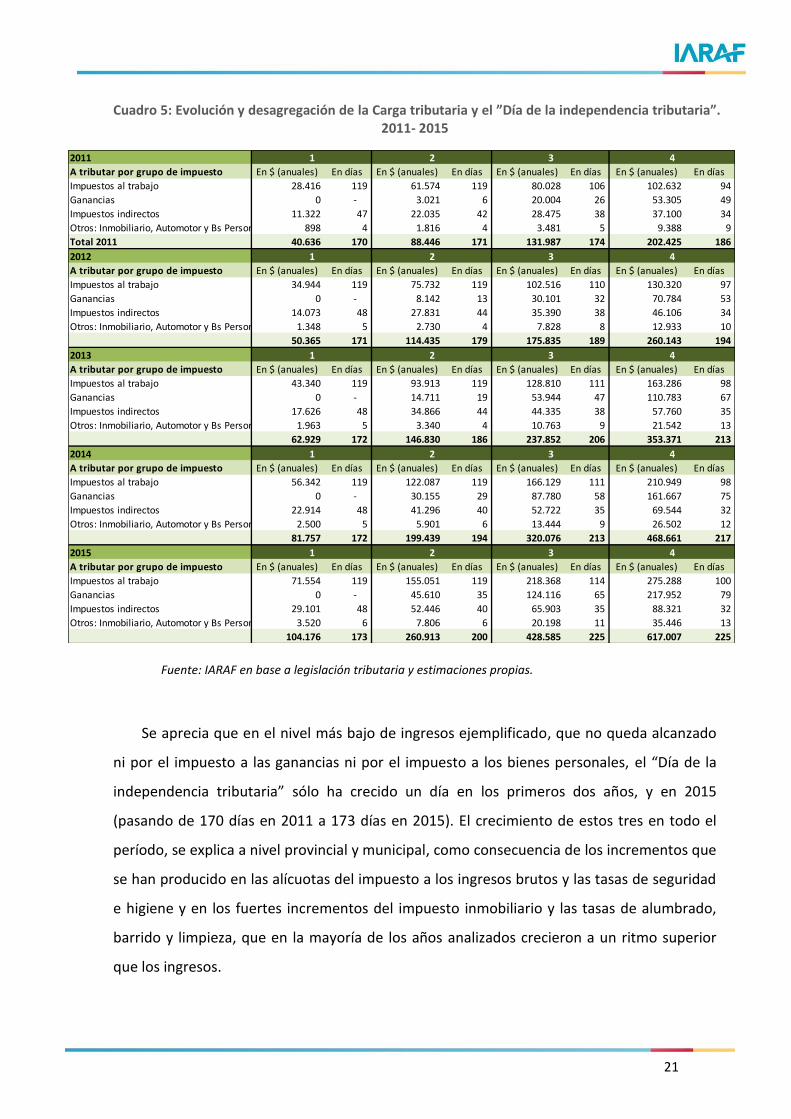

Cuadro 5: Evolución y desagregación de la Carga tributaria y el ”Día de la independencia tributaria”. 2011- 2015

Fuente: IARAF en base a legislación tributaria y estimaciones propias.

Se aprecia que en el nivel más bajo de ingresos ejemplificado, que no queda alcanzado

ni por el impuesto a las ganancias ni por el impuesto a los bienes personales, el “Día de la

independencia tributaria” sólo ha crecido un día en los primeros dos años, y en 2015

(pasando de 170 días en 2011 a 173 días en 2015). El crecimiento de estos tres en todo el

período, se explica a nivel provincial y municipal, como consecuencia de los incrementos que

se han producido en las alícuotas del impuesto a los ingresos brutos y las tasas de seguridad

e higiene y en los fuertes incrementos del impuesto inmobiliario y las tasas de alumbrado,

barrido y limpieza, que en la mayoría de los años analizados crecieron a un ritmo superior

que los ingresos.

2011

A tributar por grupo de impuesto En $ (anuales) En días En $ (anuales) En días En $ (anuales) En días En $ (anuales) En días

Impuestos al trabajo 28.416 119 61.574 119 80.028 106 102.632 94

Ganancias 0 - 3.021 6 20.004 26 53.305 49

Impuestos indirectos 11.322 47 22.035 42 28.475 38 37.100 34

Otros: Inmobiliario, Automotor y Bs Personales 898 4 1.816 4 3.481 5 9.388 9

Total 2011 40.636 170 88.446 171 131.987 174 202.425 186

2012

A tributar por grupo de impuesto En $ (anuales) En días En $ (anuales) En días En $ (anuales) En días En $ (anuales) En días

Impuestos al trabajo 34.944 119 75.732 119 102.516 110 130.320 97

Ganancias 0 - 8.142 13 30.101 32 70.784 53

Impuestos indirectos 14.073 48 27.831 44 35.390 38 46.106 34

Otros: Inmobiliario, Automotor y Bs Personales 1.348 5 2.730 4 7.828 8 12.933 10

50.365 171 114.435 179 175.835 189 260.143 194

2013

A tributar por grupo de impuesto En $ (anuales) En días En $ (anuales) En días En $ (anuales) En días En $ (anuales) En días

Impuestos al trabajo 43.340 119 93.913 119 128.810 111 163.286 98

Ganancias 0 - 14.711 19 53.944 47 110.783 67

Impuestos indirectos 17.626 48 34.866 44 44.335 38 57.760 35

Otros: Inmobiliario, Automotor y Bs Personales 1.963 5 3.340 4 10.763 9 21.542 13

62.929 172 146.830 186 237.852 206 353.371 213

2014

A tributar por grupo de impuesto En $ (anuales) En días En $ (anuales) En días En $ (anuales) En días En $ (anuales) En días

Impuestos al trabajo 56.342 119 122.087 119 166.129 111 210.949 98

Ganancias 0 - 30.155 29 87.780 58 161.667 75

Impuestos indirectos 22.914 48 41.296 40 52.722 35 69.544 32

Otros: Inmobiliario, Automotor y Bs Personales 2.500 5 5.901 6 13.444 9 26.502 12

81.757 172 199.439 194 320.076 213 468.661 217

2015

A tributar por grupo de impuesto En $ (anuales) En días En $ (anuales) En días En $ (anuales) En días En $ (anuales) En días

Impuestos al trabajo 71.554 119 155.051 119 218.368 114 275.288 100

Ganancias 0 - 45.610 35 124.116 65 217.952 79

Impuestos indirectos 29.101 48 52.446 40 65.903 35 88.321 32

Otros: Inmobiliario, Automotor y Bs Personales 3.520 6 7.806 6 20.198 11 35.446 13

104.176 173 260.913 200 428.585 225 617.007 225

1 2 3 4

1 2 3 4

1 2 3 4

1 2 3 4

1 2 3 4

22

En el resto de los niveles de ingresos ejemplificados, si bien los incrementos

recientemente mencionados también han influido, las principales causas del fuerte

desplazamiento que han sufrido en su “Día de la independencia tributaria” (de entre 29 y 50

días según el caso) hay que buscarlas entre los diferentes tributos que forman parte del

sistema impositivo y previsional nacional (aunque por ser varios de ellos coparticipables, los

fiscos provinciales y municipales también se han visto beneficiados).

Las conclusiones principales que pueden extraerse de los resultados obtenidos son las

siguientes:

- La falta de actualización de mínimos y deducciones del impuesto a las ganancias para el

año 2012 y el año 2014 y la falta de ajuste de los topes de los tramos de la escala de

cálculo desde el año 2001, han provocado que quienes deban tributar el impuesto a las

ganancias lo hagan a tasas efectivas mayores cada año, es decir que su obligación

tributaria ha crecido en una proporción muy superior a la de sus ingresos nominales.

Este incremento de la presión tributaria derivada del impuesto a las ganancias explica el

corrimiento para el 2015 del “Día de la independencia tributaria” de entre 5 y 7 días

para los tres niveles de ingresos más elevados ejemplificados. También es la principal

causa de variación del día de liberación de impuestos si se compara con el año 2011.

Vale aclarar que la suba en la presión tributaria por este factor ha sido más elevada en el

estrato 3 que en el 4, debido a que el impacto de la falta de ajuste de los parámetros del

impuesto a las ganancias es más alto en los tramos medios que en los tramos altos de

salarios.

- A nivel de otros impuestos directos, ya se mencionó que los incrementos de los

impuestos inmobiliarios y automotor han generado un corrimiento de 1 día. Sin

embargo, es la falta de actualización de los parámetros de cálculo del impuesto a los

bienes personales lo que ha provocado que el índice aquí estudiado haya sufrido una

variación adicional de 3 a 5 días en los niveles de ingresos más altos dentro de los

ejemplificados, que son aquellos que por suponer que son propietarios de un inmueble

han comenzado a ser contribuyentes de este impuesto o han visto incrementada su

alícuota.

23

- En lo que respecta a los impuestos al trabajo, si bien no han sufrido variaciones en sus

alícuotas legales, el incremento en el período del tope remunerativo para efectuar

retenciones jubilatorias en porcentajes ampliamente superiores al incremento

promedio de los sueldos, ha generado un incremento en la alícuota efectiva de la

retención jubilatoria para los niveles superiores de ingresos ejemplificados que han

provocado un desplazamiento del índice de entre 3 y 4 días en el último año.

- Finalmente, se advierte una leve caída en la importancia relativa de los impuestos

indirectos en los niveles superiores de ingresos lo que es consecuencia del supuesto de

que el resto de los tributos considerados en el estudio se aplican sobre la totalidad de

los ingresos en tanto que los impuestos indirectos solamente inciden sobre la

proporción del mismo que es consumido.

![Calendario del contribuyente 2020 - Agencia Tributaria · +dvwd ho gh pdu]r 5(17$ < 62&,('$'(6 5hwhqflrqhv h lqjuhvrv d fxhqwd gh uhqglplhqwrv gho wudedmr dfwlylgdghv hfrqyplfdv suhplrv](https://static.fdocuments.ec/doc/165x107/5ea361af5f7ffe47fe1e150b/calendario-del-contribuyente-2020-agencia-tributaria-dvwd-ho-gh-pdur-517-.jpg)