CAPÍTULO IV LEVANTAMIENTO Y CARACTERIZACIÓN DE...

38

88 - CAPÍTULO IV LEVANTAMIENTO Y CARACTERIZACIÓN DE PROCESOS Este capítulo tiene por objeto inventariar los procesos existentes en el PLANTEL AVÍCOLA “PICO DE ORO”, para luego a través de la Matriz de Criticidad determinar los más preponderantes, los mismos que se clasifican en estratégicos, básicos y de apoyo, además se realiza la caracterización de cada proceso actual que es un método que permite establecer lineamientos y dar forma a los procesos del negocio, cuya finalidad es jerarquizar, partiendo de los procesos a los subprocesos; además de identificar controles, mecanismos, entradas y salidas de los mismos. Así como determinar los costos y las personas responsables en cada proceso, para de esta manera analizar las falencias encontradas en las actividades que se desarrollan y que merezcan ser mejoradas, cuya finalidad sea añadir valor agregado a los productos que se ofrece, obteniendo clientes satisfechos y por ende una mayor rentabilidad para el negocio. 4.1 GESTIÓN DE PROCESOS Proceso es una secuencia de acciones o conjunto de actividades encadenadas que transforman a los productos o servicios en resultados con características definidas o recursos variables, agregándoles valor con un sentido específico para el cliente. 20 También se puede indicar que un proceso no sólo es la transformación de un producto o servicio, sino que también incluye la interrelación entre proveedores y clientes, ya que el primero provee de los insumos y el segundo es el que recibe el producto o servicio, según los 20 Mariño, Navarrete H., Gerencia de procesos, Colombia, Alfomega, 2001, Pág. 55

Transcript of CAPÍTULO IV LEVANTAMIENTO Y CARACTERIZACIÓN DE...

88 -

CAPÍTULO IV LEVANTAMIENTO Y CARACTERIZACIÓN DE

PROCESOS Este capítulo tiene por objeto inventariar los procesos existentes en el

PLANTEL AVÍCOLA “PICO DE ORO”, para luego a través de la Matriz

de Criticidad determinar los más preponderantes, los mismos que se

clasifican en estratégicos, básicos y de apoyo, además se realiza la

caracterización de cada proceso actual que es un método que permite

establecer lineamientos y dar forma a los procesos del negocio, cuya

finalidad es jerarquizar, partiendo de los procesos a los subprocesos;

además de identificar controles, mecanismos, entradas y salidas de los

mismos. Así como determinar los costos y las personas responsables

en cada proceso, para de esta manera analizar las falencias

encontradas en las actividades que se desarrollan y que merezcan ser

mejoradas, cuya finalidad sea añadir valor agregado a los productos

que se ofrece, obteniendo clientes satisfechos y por ende una mayor

rentabilidad para el negocio.

4.1 GESTIÓN DE PROCESOS Proceso es una secuencia de acciones o conjunto de actividades

encadenadas que transforman a los productos o servicios en resultados

con características definidas o recursos variables, agregándoles valor

con un sentido específico para el cliente. 20

También se puede indicar que un proceso no sólo es la transformación

de un producto o servicio, sino que también incluye la interrelación

entre proveedores y clientes, ya que el primero provee de los insumos y

el segundo es el que recibe el producto o servicio, según los

20 Mariño, Navarrete H., Gerencia de procesos, Colombia, Alfomega, 2001, Pág. 55

- 89 -

requerimientos y expectativas. Esto lo podemos resumir en el siguiente

cuadro:

PROCESOS

Gráfico No. 25 Fuente: Empresas Públicas (TRANSELECTRIC).

La manera más fácil de definir un proceso es que es un conjunto de

pasos o actividades enlazadas entre sí, que partiendo de uno o más

inputs (entradas o insumos) los transforma generando outputs

(resultados, salidas, productos) como se muestra a continuación:

“INPUTS”, “OUTPUTS” DE UN PROCESO INPUTS

(Entradas/Insumos) ACTIVIDADES ENLAZADAS

(Que transforman) OUTPUTS

(Salidas / Resultados)

Conjunto de

elementos aislados,

necesarios para

obtener un proceso.

Pueden incluir

gente, métodos,

material, equipo,

medio ambiente,

información.

Se aporta el valor de:

El conocimiento, talento.

La tecnología aplicada.

La normatividad, el marco

jurídico, etc.

Posee mayor valor que

los insumos.

Otorga satisfacción al

cliente, en la medida del

valor aportado en las

etapas de

transformación.

REQUISISTOS REALIZACIÓN SATISFACCIÓN

Gráfico No. 26 Fuente: Área de Procesos Empresa Pública (TRANSELECTRIC).

Es decir para que exista un adecuado entendimiento de cuáles son

todas las variables que permiten que funcione un proceso,

enunciaremos los siguientes elementos:

1 2 3

- 90 -

Entrada

“Insumo” que responda al estándar o criterio de aceptación

definido y que proviene de un proveedor (interno o externo).

Recursos y Estructuras

Para transformar el insumo de la entrada.

Producto

Salida que representa algo de valor para el cliente interno o

externo.

Sistemas de Medidas y de Control

Para su correcto funcionamiento.

Límites

Condiciones de frontera y conexiones con otros procesos claros y

definidos.

TIPOS DE PROCESOS.-

GOBERNANTES O ESTRATÉGICOS

- Generan directrices estratégicas para toda la

organización.

- Despliegan Políticas y objetivos estratégicos en

actividades operativas. 21

PRINCIPALES O CADENA DE VALOR

- Constituye la secuencia de procesos de valor añadido de

la organización, desde la comprensión de las 21 Barrazueta& Asociados

- 91 -

necesidades del cliente hasta la utilización por los clientes

del producto.

PROCESOS DE SOPORTE

- Son aquellos que están orientados a dar el apoyo necesario

para que los “procesos de valor” puedan ejecutarse

satisfactoriamente.

El enfoque de procesos en el estudio de las organizaciones como

PLANTEL AVÍCOLA “PICO DE ORO” aporta ventajas significativas

pues incluye a los clientes, proveedores y flujo de trabajo, además,

permitirá ver como se desarrolla este negocio por medio de

procesos, en donde se realizarán las actividades a través de

eficiencia, eficacia y efectividad.

En tal virtud, los beneficios para el PLANTEL AVÍCOLA “PICO DE

ORO” al aplicar un Mejoramiento de Procesos son:

Apoya a los objetivos estratégicos de este negocio.

Permite a PICO DE ORO identificarse y centrarse en sus

clientes.

Aumenta su capacidad para competir.

Mejora el uso de sus recursos.

Permite encontrarse susceptible al cambio.

Facilita el manejo efectivo de interrelaciones.

Previene posibles errores.

Permite evaluar las actividades que se realizan así como a

su personal.

Mejoramiento de la calidad del producto (procesamiento de

aves).

Reducción de tiempos de trabajo.

Reducción del costo del proceso.

- 92 -

4.2 LEVANTAMIENTO E INVENTARIO DE PROCESOS El levantamiento e inventario de procesos del PLANTEL AVÍCOLA

“PICO DE ORO” se efectuó sobre actividades operativas y

administrativas actuales que se desarrollan en el mismo.

Cabe indicar que para realizar este procedimiento se efectuó una lluvia

de ideas con la participación de dueños y empleados del PLANTEL

AVÍCOLA “PICO DE ORO” y a través del cual determinaron las

actividades que se desarrollan y son las siguientes:

ACTIVIDADES QUE SE DESARROLLAN EN EL PLANTEL AVÍCOLA “PICO DE ORO”

1 Selección de Proveedores de acuerdo a calidad y precios.

2 Se estima la cantidad de aves que se requiere comprar.

3 Llamada telefónica para realizar el pedido.

4 Recepción de los pollos al PLANTEL AVÍCOLA.

5 Colocar viruta en el piso del galpón.

6 Registro de peso de las aves.

7 Pago a Proveedores.

8 Se introduce a los pollos al galpón.

9 Poner balanceado y agua en comederos y bebederos.

10 Separar los pollos más próximos a ser faenados.

11 Estimación diaria de la cantidad de pollos a faenarse.

12 Traslado de las aves del galpón al sitio de faenamiento.

13 Introducir en el cono al pollo para degollarle.

14 Reposo de las aves hasta que ya no tiene vida.

15 Introducir a los pollos en unos grandes recipientes de agua hervida para el proceso de pelado.

16 Trasladar a unas tinas de agua fría.

17 Realizar tratamiento de viseras y lavado completo.

18 Estilar.

19 Enfundar.

20 Almacenaje en cubetas plásticas.

21 Venta y distribución de pollos en el reparto como en los locales.

22 Cobranzas con un crédito de máximo dos días.

23 Depósitos Bancarios.

24 Revisión Estado de Cuenta.

25 Compra alimentos, insumos y suministros.

26 Limpieza y Mantenimiento de instalaciones.

Cuadro Y

Natalia Cárdenas Z.

- 93 -

En función del inventario actual de actividades antes determinado se

realizó una definición preliminar de los procesos del PLANTEL

AVÍCOLA “PICO DE ORO” considerando su direccionamiento

estratégico, ordenadas bajo un enfoque de PHVA, y agrupadas en los

siguientes procesos:

Compras

Faenamiento

Comercialización

Administración y Finanzas

Además con la finalidad de completar la estructura del proceso

administrativo se representará gráficamente cada proceso con sus

respectivas actividades como se puede observar a continuación:

COMPRAS

A P

• Requisición de aves, insumos y alimentos

V H • Evaluación y

selección de proveedores

• Compras • Recepción de aves,

insumos, suministros de oficina y alimentos

• Verificación de aves, insumos y alimentos

- 94 -

FAENAMIENTO

COMERCIALIZACIÓN

ADMINISTRACIÓN Y FINANZAS

A P

• Plan de Producción

V H • Realización del

Faenamiento • Generación de

Stocks

A P

V H

• Solicitud de Pedidos

• Venta y/ o entrega de Productos

• Facturación y

A P V H

• Depósitos Bancarios

• Pagos a proveedores.

• Limpieza y Mantenimiento de instalaciones.

- 95 -

En función del ciclo de mejoramiento se pudo analizar que los procesos

antes definidos no cumplen con todas las etapas del P H V A, en tal

virtud es necesario implantar mejoras continuas y llegar a cumplir con el

ciclo completo.

El levantamiento e inventario de procesos del PLANTEL AVÍCOLA

“PICO DE ORO” proporcionará información detallada de cómo se

jerarquizarán los procesos Estratégicos, Básicos y de Apoyo de este

negocio con sus respectivos subprocesos, como se lo puede apreciar

en la siguiente ilustración:

INVENTARIO DE PROCESOS ACTUALES DEL PLANTEL AVÍCOLA “PICO DE ORO”

PROCESO SUBPROCESO CLASIFICACIÓN

Requisición de aves, insumos y

alimentos BÁSICOS

Evaluación y selección de proveedores BÁSICOS

Compras BÁSICOS

Compras

Recepción y verificación de aves,

insumos, suministros de oficina y

alimentos BÁSICOS

Plan de Producción BÁSICOS

Realización del Faenamiento BÁSICOS

Faenamiento Generación de stocks BÁSICOS

Solicitud de Pedidos BÁSICOS

Venta y/ o entrega de Productos BÁSICOS

Comercialización Facturación y Cobranza BÁSICOS

Depósitos Bancarios APOYO

Pago a proveedores APOYO

Administración y Finanzas Limpieza y Mantenimiento de

instalaciones. APOYO Cuadro Z

Natalia Cárdenas Z.

- 96 -

Como se puede apreciar las actividades operativas y administrativas

que se desarrollan en el Plantel Avícola “PICO DE ORO” se las agrupó

en procesos pertinentes como Compras, Faenamiento,

Comercialización y Administración y Finanzas, para integrar la gestión

de procesos con este estudio se completará actividades que cierren el

ciclo de gestión de cada uno de estos procesos y la estructura del Mapa

de Procesos.

4.2.1 Selección de Procesos Críticos

Con la finalidad de seleccionar y determinar los procesos

preponderantes para las actividades del PLANTEL AVÍCOLA “PICO DE

ORO” se ha determinado realizar un análisis con tres interrogantes, las

mismas que miden el impacto de los procesos mediante la escala de 5,

3 y 1. (Impacto alto, mediano y bajo).

1. ¿Este proceso contribuye para el cumplimiento de los objetivos

del PLANTEL AVÍCOLA “PICO DE ORO”.

2. ¿Este proceso aporta con los intereses del negocio?

3. ¿Cuál es el nivel de impacto en la ejecución de este proceso?

Las preguntas antes detalladas se han planteado para cada uno de los

procesos definidos y de esta manera se han seleccionado los procesos

más importantes, como se muestra en la siguiente matriz:

- 97 -

PLANTEL AVÍCOLA “PICO DE ORO” MATRIZ DE CRITICIDAD

PROCESOS Cumplimiento Objetivos Intereses Institucionales

IMPACTO

TOTAL

30% 40% 30% 100%

Compras

Requisición de aves,

insumos y alimentos

0,9 1,2 0,9 3

Evaluación y selección de

proveedores

1,5 2 1,5 5

Compras 1,5 2 1,5 5

Recepción y verificación

de aves, insumos,

suministros de oficina y

alimentos.

0,9 1,2 0,9 3

Faenamiento

Plan la producción 1,5 2 0,9 4,4

Realización del

Faenamiento

1,5 2 1,5 5

Generación de Stocks 0,9 2 0,9 3,8

Comercialización

Solicitud de Pedidos 0,9 1,2 0,9 3

Venta y /o entrega de

Productos

1,5 2 0,9 4,4

Facturación y Cobranza 0,9 1,2 0,9 3

Administración y Finanzas

Depósitos Bancarios 1,5 2 1,5 5

Realizar pagos a

proveedores

0,9 1,2 0,9 3

Limpieza y Mantenimiento

de instalaciones.

0,9 1,2 0,9 3

Cuadro A1.

Elaborado por: Natalia Cárdenas.

- 98 -

PLANTEL AVÍCOLA “PICO DE ORO”

PROCESOS CRÍTICOS EN BASE A SU PUNTUACIÓN

Gráfico No.27 Elaborado por: Natalia Cárdenas.

Para determinar la productividad de los procesos de PICO DE ORO, se

enfocará un análisis específico de los procesos prioritarios o de mayor

relevancia por lo que se han escogido los que alcanzan un mayor

puntaje:

1. Evaluación y selección de proveedores

2. Compras

3. Realización del Faenamiento

4. Depósitos Bancarios

5. Plan la producción

6. Venta y /o entrega de Productos

5 5 5 5

4,4 4,4

4,1

4,2

4,3

4,4

4,5

4,6

4,7

4,8

4,9

5

5,1 Evaluación y selecciónde proveedores

Compras

Realización delFaenamiento

Depósitos Bancarios

Plan la producción

Venta y /o entrega deProductos

- 99 -

4.3 CARACTERIZACIÓN DE PROCESOS

La Caracterización de Procesos es una hoja de trabajo que permite

establecer lineamientos y dar forma a los procesos del negocio, cuya

finalidad es jerarquizar, además de identificar sus elementos: controles,

mecanismos, entradas y salidas de los mismos. 22

Lo importante de este método es que admite implantar ordenadamente

actividades que le hacen falta al proceso para cumplir con su ciclo de

gestión.

A continuación se presenta la caracterización de los procesos del

PLANTEL AVÍCOLA “PICO DE ORO”:

22 Dr. H.J. Harrington. “Mejoramiento de los Procesos de la Empresa”. Pág. 127

100 -

DueñosRecursos Económicos 1) Requisición de aves, insumos y alimentos

Aves, insumos, alimentos y suministros de oficina de calidad. Faenamiento

Especificaciones de aves, insumos y otros productos 2) Evaluación y selección de proveedores Factura Administración y Finanzas

3) Compras

4) Recepción y verificación de aves, insumos y alimentos

RESPONSABLE

Base de datos Proveedores Calificados.

Coordinador de Compras Inventario de Aves de Insumos

PARTICIPAN:

Administrador

Coordinador de Ventas

PROCESOS DE SOPORTE

Administración y Finanzas

PROVEEDORES ENTRADAS SUBPROCESOS SALIDAS

PLANTEL AVICOLA “PICO DE ORO”

CARACTERIZACIÓN DE PROCESOS

PROCESO: COMPRAS

OBJETIVO: Adquirir aves en pie e insumos de calidad para abastecer las operaciones de faenamiento y satisfacer los requerimientos de los clientes.

Compras Reales/ Presupuestadas

% de eficiencia proveedores

CLIENTES

PARÁMETROS/ SEGUIMIENTO/MEDICIÓN DOCUMENTOS

Ordenes de Pedido

Factura

RECURSOS REQUISITOS LEGALES

% de cumplimiento de especificaciones. ( Aves, insumos, alimentos y suministros de oficina)

Dinero RUC de Proveedores

Instalaciones Permisos sanitarios Proveedores de Aves

Bodegas

Equipos de Oficina

Cuadro B1.

Elaborado por: Natalia Cárdenas.

101 -

Dueños Programación de Ventas Plan de Producción Inventario:

ComprasAves, Insumos, Alimentos y Suministros de Oficina de calidad Realización de Faenamiento Aves Procesadas Comercialización

Generación de Stocks Menudencia

Producto MIX

RESPONSABLE

Coordinador de Producción

PARTICIPANTES

Administrador

Faenadores

PROCESOS DE SOPORTE RECURSOS

Administración y Finanzas

Servicios Básicos

Fundas

Cocina y tanque de gas

Ollas

Mesa para estilar

Gorras

Recipientes, tinas y baldes

Guantes

Delantales

Conos de Faenamiento Registros Sanitarios

Cuchillos

REQUISITOS LEGALES

Instalaciones

No. Producto por Faenamiento Ordenes de Faenamiento

% de Aves Procesadas que cumplen requerimientos de calidad Plan de Producción

Inventario Producto terminado

CLIENTES

PARÁMETROS/ SEGUIMIENTO/MEDICIÓN DOCUMENTOS

PROVEEDORES ENTRADAS SUBPROCESOS SALIDAS

CARACTERIZACIÓN DE PROCESOS

PROCESO: FAENAMIENTO

OBJETIVO: Obtener Stock de productos: aves, menudencia, producto mix ; cumpliendo especificaciones de calidad e inocuidad para satisfacer los requerimientos de la cartera de clientes

Cuadro C1.

Elaborado por: Natalia Cárdenas.

- 102 -

Solicitud de Pedidos Facturas Administración y Finanza

ComprasOTROS PRODUCTOS (Yogurt, huevos, quesos, embutidos, especería, etc.) Venta y/o Entrega de Productos Clientes satisfechos Dueños

FaenamientoPRODUCTO TERMINADO (Aves, menudencia y producto mix) Facturación y Cobranza

RESPONSABLE

Coordinadora de Ventas

PARTICIPAN

Administrador

Coordinador de Compras

Chofer

PROCESOS DE SOPORTE

Administración y Finanzas

Balanza

Cuchillo

Frigorífico

Local Comercial

Jaulas

Combustible

Jabas Registros Sanitarios

Fundas Permisos Rotulación

RECURSOS REQUISITOS LEGALES

Vehículo Reglamento Facturación SRI

# Facturas Legibles y correctas. Diario de Ventas

Registro de Crédito

Notas de Venta

^ Clientes Hojas de Ruta

CLIENTES

PARÁMETROS/ SEGUIMIENTO/MEDICIÓN DOCUMENTOS

Facturas

PROVEEDORES ENTRADAS SUBPROCESOS SALIDAS

PLANTEL AVICOLA “PICO DE ORO”

CARACTERIZACIÓN DE PROCESOS

PROCESO: COMERCIALIZACIÓNOBJETIVO: Planificar y controlar que el producto terminado y solicitado se encuentre en el lugar, momento, precio y cantidad requeridos, para garantizar una venta rentable.clientes

Cuadro D1. Elaborado por: Natalia Cárdenas.

- 103 -

Dueños Dinero Depósitos Bancarios Conciliación Bancaria Dueños

Compras Facturas de Proveedores Pagos a proveedores y trabajadores Facturas Canceladas Faenamiento

Programación de Ventas Registros Contables Declaraciones Tributarias Comercialización

Comercialización Dinero Estado de Ingresos y Gastos Compras

Materiales de Oficina y Aseo Limpieza y Mantenimiento de instalaciones Instalaciones limpias y ordenadas.

RESPONSABLE

Administrador

PARTICIPAN

Coordinador de Compras

Coordinador de Ventas

Faenadores.

PROCESOS DE SOPORTE

PROCESO: ADMINISTRACIÓN Y FINANZAS

OBJETIVO: Efectuar registros contables, cumplimiento de responsabilidades tributarias y pagos oportunos a proveedores.

PROVEEDORES ENTRADAS SUBPROCESOS SALIDAS CLIENTES

PARÁMETROS/ SEGUIMIENTO/MEDICIÓN DOCUMENTOS

Instalaciones limpias Facturas

Notas de Venta

Estados de Cuenta

Tiempo mal empleado por equipos mal calibrados Formularios declaraciones IVA y Retención Fuente

Días de demora Pago a Proveedores Cheques

Útiles de Aseo

Documentación - IESS

Equipos de Oficina - Reglamento Interno de “PICO DE ORO”

Equipos de Cómputo SRI

Registro de mantenimiento y calibración de equipos

RECURSOS REQUISITOS LEGALES

Dinero Reglamento de Facturación

Cuadro E1

Elaborado por: Natalia Cárdenas.

104 -

4.4 ANÁLISIS DE PROCESOS 4.4.1 FLUJO DIAGRAMACIÓN DE PROCESOS DEL PLANTEL AVÍCOLA “PICO DE ORO”

El Diagrama de Procesos es una “representación gráfica de los pasos que se

siguen en toda una secuencia de actividades, dentro de un proceso o un

procedimiento, identificándolos mediante símbolos de acuerdo con su

naturaleza; incluye, además, toda la información que se considera necesaria

para el análisis, tal como cantidad considerada, costo y tiempo requerido. 23

El Diagrama de Procesos permite identificar los problemas, detectar errores,

necesidades, conflictos y desviaciones.

En la actualidad los flujogramas son considerados en las mayorías de las

empresas o departamentos de sistemas como uno de los principales

instrumentos en la realización de métodos y sistemas, ya que permiten la

visualización de las actividades innecesarias y verifica si la distribución del

trabajo está equilibrada, o sea, bien distribuida en las personas, sin sobrecargo

para algunas mientras otros trabajan con mucha holgura.

Así mismo, el diagrama de flujo ayuda al analista a comprender el sistema de

información de acuerdo con las operaciones de procedimientos incluidas, le

ayudará a analizar esas etapas, con el fin tanto de mejorarlas como de

incrementar la existencia de sistemas de información para la administración.

Para realizar los Diagramas de Flujo de “PICO DE ORO” utilizaré la

simbología ANSI que es un método que categoriza cada una de las

actividades del proceso con la intención de establecer acciones de

mejoramiento.

23 http://148.202.148.5/cursos/id209/mzaragoza/unidad2/unidad2dos.htm

- 105 -

Los símbolos que se utilizarán en los Diagramas de Flujo son los siguientes:

SIMBOLOS ESTÁNDARES PARA DIAGRAMACIÓN DE PROCESOS

INSPECCIÓN

Se utiliza para indicar que el

flujo del proceso de ha

detenido de manera que pueda

evaluarse la calidad del output,

también puede representar el

punto en el cual se requiere de

una firma de aprobación.

OPERACIÓN

Describe las funciones que

desempeñan las personas

involucradas en el

procedimiento.

DOCUMENTACIÓN

Representa cualquier

documento que entre, se

utilice, se genere o salga del

procedimiento.

ALMACENAMIENTO

Se utiliza cuando exista una

condición de almacenamiento

controlado y se requiera una

orden o solicitud para que el

ítem pase a la siguiente

actividad programada.

DEMORA O ESPERA

Se lo utiliza cuando un ítem o

persona debe esperar o

cuando un ítem se coloca en

un almacenamiento provisional

antes de que se realice la

siguiente actividad.

PUNTO DE DECISIÓN

Punto del proceso en el cual se

deberá tomar una decisión

entre dos o más opciones.

Gráfico No.28 Elaborado por: Natalia Cárdenas.

106 -

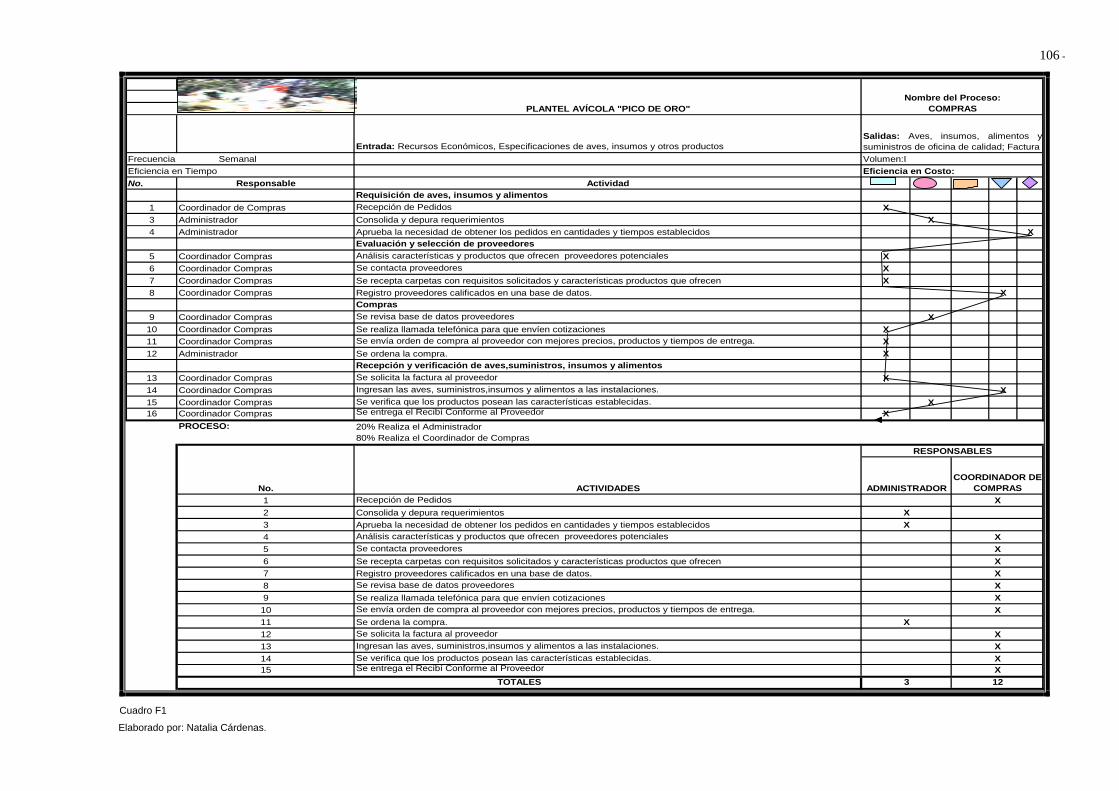

Entrada: Recursos Económicos, Especificaciones de aves, insumos y otros productos

No. Responsable ActividadRequisición de aves, insumos y alimentos

1 Coordinador de Compras Recepción de Pedidos X3 Administrador Consolida y depura requerimientos X4 Administrador Aprueba la necesidad de obtener los pedidos en cantidades y tiempos establecidos X

Evaluación y selección de proveedores5 Coordinador Compras Análisis características y productos que ofrecen proveedores potenciales X6 Coordinador Compras Se contacta proveedores X7 Coordinador Compras Se recepta carpetas con requisitos solicitados y características productos que ofrecen X8 Coordinador Compras Registro proveedores calificados en una base de datos. X

Compras9 Coordinador Compras Se revisa base de datos proveedores X

10 Coordinador Compras Se realiza llamada telefónica para que envíen cotizaciones X11 Coordinador Compras Se envía orden de compra al proveedor con mejores precios, productos y tiempos de entrega. X12 Administrador Se ordena la compra. X

Recepción y verificación de aves,suministros, insumos y alimentos13 Coordinador Compras Se solicita la factura al proveedor X14 Coordinador Compras Ingresan las aves, suministros,insumos y alimentos a las instalaciones. X15 Coordinador Compras Se verifica que los productos posean las características establecidas. X16 Coordinador Compras Se entrega el Recibí Conforme al Proveedor X

PROCESO: 20% Realiza el Administrador80% Realiza el Coordinador de Compras

1 Recepción de Pedidos2 Consolida y depura requerimientos3 Aprueba la necesidad de obtener los pedidos en cantidades y tiempos establecidos4 Análisis características y productos que ofrecen proveedores potenciales5 Se contacta proveedores6 Se recepta carpetas con requisitos solicitados y características productos que ofrecen7 Registro proveedores calificados en una base de datos.8 Se revisa base de datos proveedores 9 Se realiza llamada telefónica para que envíen cotizaciones10 Se envía orden de compra al proveedor con mejores precios, productos y tiempos de entrega.11 Se ordena la compra.12 Se solicita la factura al proveedor13 Ingresan las aves, suministros,insumos y alimentos a las instalaciones.14 Se verifica que los productos posean las características establecidas.15 Se entrega el Recibí Conforme al Proveedor

Eficiencia en Tiempo

PLANTEL AVÍCOLA "PICO DE ORO"

3 12TOTALES

Nombre del Proceso: COMPRAS

Salidas: Aves, insumos, alimentos ysuministros de oficina de calidad; Factura

Eficiencia en Costo:Frecuencia Semanal Volumen:I

XX

X

XX

XXXX

COORDINADOR DE COMPRAS

X

X

No. ACTIVIDADES

X

XX

RESPONSABLES

ADMINISTRADOR

X

Cuadro F1

Elaborado por: Natalia Cárdenas.

- 107 -

Entrada: Programación de Ventas, Aves, insumos, alimentos y suministros de oficina de calidad

No. Responsable ActividadPlan de Producción

1 Coordinador de Producción Estimar cantidad pollos faenados X2 Coordinador de Producción Elaboración del Plan de Producción X3 Administrador Aprobación del Documento X

Realización de Faenamiento6 Faenadores Traslado de las aves del galpón al sitio de faenamiento. X7 Faenadores Introducir en el cono al pollo para degollarle X8 Faenadores Introducir a los pollos en unos grandes recipientes de agua hervida para el proceso de pelado. X9 Faenadores Realizar tratamiento de viseras X10 Faenadores Estilar X11 Faenadores Enfundar X

Generación de Stocks12 Faenadores Conteo de producto terminado X13 Faenadores Acomodo de pollos en jabas plásticas X14 Faenadores Traslado de los pollos al local y vehículo de comercialización X

CARGA DE TRABAJO POR PROCESO: 8,34% Realiza el Administrador16,66% Realiza el Coordinador de Producción75% Faenadores

COOR 1 Estimar cantidad pollos faenados X2 Elaboración del Plan de Producción X3 Aprobación del Documento4 Traslado de las aves del galpón al sitio de faenamiento.5 Introducir en el cono al pollo para degollarle6 Introducir a los pollos en unos grandes recipientes de agua hervida para el proceso de pelado.

7 Realizar tratamiento de viseras8 Estilar

9 Enfundar

10 Conteo de producto terminado11 Acomodo de pollos en jabas plásticas

12 Traslado de los pollos al local y vehículo de comercialización 2

X

FAENADORES

Eficiencia en Costo:Frecuencia: Diario Volumen:I

Nombre del Proceso: FAENAMIENTO

Salidas: Aves, menudencia, productomix

RESPONSABLESADMINISTRAD

XX

PLANTEL AVÍCOLA "PICO DE ORO"

No. ACTIVIDADES

Eficiencia en Tiempo

XX9TOTALES 1

XXX

XX

Cuadro G1

Elaborado por: Natalia Cárdenas.

- 108 -

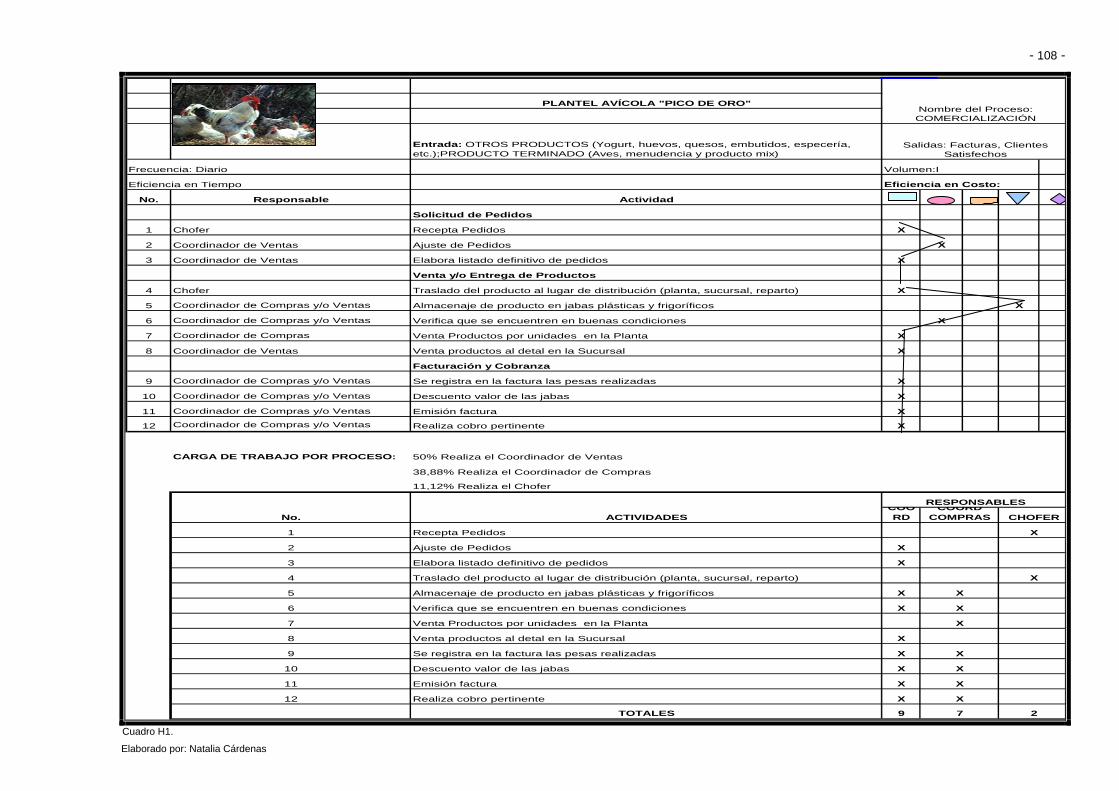

Entrada: OTROS PRODUCTOS (Yogurt, huevos, quesos, embutidos, especería, etc.);PRODUCTO TERMINADO (Aves, menudencia y producto mix)

No. Responsable

1 Chofer X

2 Coordinador de Ventas X

3 Coordinador de Ventas X

4 Chofer X

5 Coordinador de Compras y/o Ventas X

6 Coordinador de Compras y/o Ventas X

7 Coordinador de Compras X

8 Coordinador de Ventas X

9 Coordinador de Compras y/o Ventas X

10 Coordinador de Compras y/o Ventas X

11 Coordinador de Compras y/o Ventas X

12 Coordinador de Compras y/o Ventas X

CARGA DE TRABAJO POR PROCESO: 50% Realiza el Coordinador de Ventas

38,88% Realiza el Coordinador de Compras

11,12% Realiza el Chofer

1 Recepta Pedidos

2 Ajuste de Pedidos

3 Elabora listado definitivo de pedidos

4 Traslado del producto al lugar de distribución (planta, sucursal, reparto)

5 Almacenaje de producto en jabas plásticas y frigoríficos

6 Verifica que se encuentren en buenas condiciones

7 Venta Productos por unidades en la Planta

8 Venta productos al detal en la Sucursal

9 Se registra en la factura las pesas realizadas

10 Descuento valor de las jabas

11 Emisión factura

12 Realiza cobro pertinente

TOTALES

Eficiencia en Costo:

Volumen:IFrecuencia: Diario

No.

Eficiencia en Tiempo

Emisión factura

Realiza cobro pertinente

Traslado del producto al lugar de distribución (planta, sucursal, reparto)

Almacenaje de producto en jabas plásticas y frigoríficos

Verifica que se encuentren en buenas condiciones

X

7

PLANTEL AVÍCOLA "PICO DE ORO"Nombre del Proceso: COMERCIALIZACIÓN

2

Salidas: Facturas, Clientes Satisfechos

X

X

X

X

X

X

X

X

X

9

X

Venta productos al detal en la Sucursal

Facturación y Cobranza

Se registra en la factura las pesas realizadas

Descuento valor de las jabas

X

X

X

X

X

X

X

Actividad

Solicitud de Pedidos

Recepta Pedidos

Ajuste de Pedidos

Elabora listado definitivo de pedidos

Venta y/o Entrega de Productos

Venta Productos por unidades en la Planta

ACTIVIDADESCOORD CHOFER

COORD COMPRAS

RESPONSABLES

Cuadro H1.

Elaborado por: Natalia Cárdenas

- 109 -

Cuadro I1

Elaborado por: Natalia Cárdenas.

Entrada: Programación de Ventas, Materiales de Oficina y Aseo, Facturas de Proveedores, Dinero

No. Responsable ActividadBancos

1 Coordinador de Compras Registro de Cobranzas X2 Coordinador de Compras Conteo del Dinero X3 Chofer Depósito X

Realizar pagos a proveedores y trabajadores4 Coordinador de Compras Recibe Factura del Proveedor X5 Administrador Emisión de cheques X6 Coordinador de Compras Realiza Pagos Trabajadores X7 Coordinador de Compras Realiza Pagos Proveedor X

Registros Contables8 Coordinador de Ventas Registro Facturas Clientes y Proveedores X9 Coordinador de Ventas Elaboración Estado de Ingresos y Gastos X10 Coordinador de Ventas Cumplimiento Obligaciones Tributarias X

Limpieza y Mantenimiento de instalaciones11 Coordinador de Producción Planificación de un calendario de limpieza y mantenimiento X12 Coordinador de Producción Rotación diaria de actividades en cada área de trabajo X13 Coordinador de Producción Realización de la limpieza y mantenimiento de instalaciones X14 Administrador Supervisión del trabajo realizado. X

14,28% Realiza el AdministradorCARGA DE TRABAJO POR PROCESO: 35,71% Realiza el Coordinador de Compras

21,42% Realiza el Coordinador de Ventas21,42% Realiza el Coordinador de Producción7,14% Realiza el Chofer

ADMCOOR COMP

COOR VENT

COOR PROD

CHOFER

1 Registro de Cobranza X2 Conteo del Dinero X3 Depósito X4 Recibe Factura del Proveedor X5 Emisión de cheques X6 Realiza Pagos Trabajadores X7 Realiza Pagos Proveedor X8 Se registra facturas de clientes y proveedores X9 Elaboración Estado de Ingresos y Gastos X

10 Cumplimiento Obligaciones Tributarias X11 Planificación de un calendario de limpieza y mantenimiento X12 Rotación diaria de actividades en cada área de trabajo X13 Realización de la limpieza y mantenimiento de instalaciones X14 Supervisión del trabajo realizado. X

TOTALES 2 5 3 3 1

PLANTEL AVÍCOLA "PICO DE ORO"Nombre del Proceso:

ADMINISTRACIÓN Y FINANZAS

No. ACTIVIDADES

RESPONSABLES

Salidas: Estado de Ingresos y Gastos, Declaraciones

Frecuencia: Diario Volumen:IEficiencia en Tiempo Eficiencia en Costo:

110 -

4.4.2 ANÁLISIS COSTOS OPERATIVO Y DE PERSONAL

El análisis de los costos es importante para el PLANTEL AVÍCOLA “PICO DE

ORO”, ya que al considerar el gasto operativo del negocio, se establecerá el costo

de cada minuto de operación, mediante el cual se puede determinar el tiempo y el

valor que incurre cada actividad y de esta manera analizar y aplicar propuestas de

mejora.

• HOJA DE COSTOS POR OPERACIÓN

Al realizar la Hoja de Costos por Operaciones, nos permite analizar todos los

gastos en los que la organización incurre tanto en forma mensual como anual para

poder cumplir con el giro de negocio, y de esta manera determinar los rubros que

poseen falencias y deben ser corregidos, con la finalidad de optimizar recursos y

alcanzar una mayor rentabilidad.

Los costos operativos en los que incide el PLANTEL AVÍCOLA “PICO DE ORO” se

calcularon de la siguiente manera:

(Costo Mensual/86.400 minutos)

(((5 Horas*6 Días)*4 Semanas)*60Minutos)*12 Meses = 86.400 minutos

- 111 -

PARCIAL MENSUAL TOTAL ANUALCOMPRASCosto pérdida pollos muertos y estropeados 166,67 2.000,04 0,0231 Costo por alimentación 1.060,00 12.720,00 0,1472 FAENAMIENTOCosto Insumos 4.542,00 0,0526 Fundas 102,00 Fundas de Alar 120,00 Cintas 6,00 Delantales 20,00 Guantes 40,00 Aserrín 20,00 Gas 48,00 Cuchillos 12,50 Tinas 5,00 Conos de Faenamiento 5,00 COMERCIALIZACIÓNGastos Movilización 2.400,00 0,0278 Gasolina y mantenimiento camioneta 200,00 Arriendo Local de Ventas 120,00 1.440,00 0,0167 Publicidad 40,00 480,00 0,0056 COMPRAS- FAENAMIENTO-COMERCIALIZACIÓNÚtiles de Oficina 10,00 120,00 0,0014 Servicios Básicos 2.220,00 0,0257 Agua Potable 120,00 Luz Eléctrica 15,00 Teléfono 50,00 Mantenimiento de Instalaciones 30,00 360,00 0,0042 Materiales de Aseo 30,00 360,00 0,0042 Alimentos y Bebidas 80,00 960,00 0,0111 TOTALES 1.915,17 27.602,04 0,3195

PLANTEL AVÌCOLA "PICO DE ORO"HOJA DE COSTOS POR OPERACIÓN

RUBROSVALOR COSTOS DE OPERACIÓN

POR MINUTO

Cuadro J1. Elaborado por: Natalia Cárdenas.

112 -

• HOJA DE COSTOS POR PERSONAL

No. CARGO

SUELDO MENSUAL BÁSICO

SUELDO ANUAL

DÉCIMO TERCERO

DÉCIMO CUARTO VACACIONES

APORTE PATRONAL

IESSFONDOS DE

RESERVATOTAL ANUAL

COSTO POR MINUTO

COSTO DE OPERACIÓN

POR MINUTO

COSTO TOTAL

1 Administrador 1000,00 12000,00 1000,00 170,00 500,00 1338,00 1000,00 16008,00 0,1853 0,3195 0,50482 Coordinador de Compras 500,00 6000,00 500,00 170,00 250,00 669,00 500,00 8089,00 0,0936 0,3195 0,41313 Coordinador de Ventas 500,00 6000,00 500,00 170,00 250,00 669,00 500,00 8089,00 0,0936 0,3195 0,41314 Coordinador de Producción 250,00 3000,00 250,00 170,00 125,00 334,50 250,00 4129,50 0,0478 0,3195 0,36735 Faenador 1 200,00 2400,00 200,00 170,00 100,00 267,60 200,00 3337,60 0,0386 0,3195 0,35816 Faenador 2 200,00 2400,00 200,00 170,00 100,00 267,60 200,00 3337,60 0,0386 0,3195 0,35817 Faenador 3 200,00 2400,00 200,00 170,00 100,00 267,60 200,00 3337,60 0,0386 0,3195 0,35818 Chofer 300,00 3600,00 300,00 170,00 150,00 401,40 300,00 4921,40 0,0570 0,3195 0,3765

PLANTEL AVÌCOLA "PICO DE ORO"

HOJA DE COSTOS POR PERSONAL

C

uadro K1. Elaborado por: Natalia Cárdenas.

113 -

4.4.3 ANÁLISIS VALOR AGREGADO

La evaluación del Valor Agregado es un análisis de cada actividad en el proceso

de la empresa para determinar su aporte a la satisfacción de las expectativas que

tiene el cliente final. El objetivo de la evaluación del valor agregado es optimizar

las actividades del valor agregado de la empresa y minimizar o eliminar las

actividades sin valor agregado asegurándose de que cada actividad dentro del

proceso de la empresa aporte valor real a la totalidad del proceso. 24

Las actividades que no agregan valor son aquellas actividades que existen porque

el proceso se ha diseñado incorrectamente o porque no funciona como se ha

planeado abarcando movimiento, esperas, preparación de la actividad,

almacenamiento y repetición del trabajo, se hace referencia a ellas como parte del

costo de la mala calidad.

Es decir a través del análisis de valor agregado el negocio logra ser más

productivo y competitivo, una vez levantados los procesos, deben proceder a

mejorarlos para hacerlos más efectivos; como resultado de la aplicación de esta

técnica las organizaciones crecen dentro del mercado. 25

24 Mejoramiento de los procesos de la empresa. Harrington James, Mc.Graw Hill, Bogotá, Pag.156 25http://www.gerenciasocial.org/Capacitaci%C3%B3n/CursosPresenciales/ProcesosIndustriales/An%C3%A1lisisdelValorAgregadodeProcesos/tabid/136/Default.aspx

114 -

Entrada: Recursos Económicos, Especificaciones de aves, insumos y otros productos

No. Responsable Actividad AV BAS AV BAS NOVEDADESRequisición de aves,suministros insumos y alimentos

1 Coordinador de Compras Recepción de Pedidos X 10 4,13 Sin Novedad

2 Administrador Consolida y depura requerimientos X 5 2,52No se conoce con exactitud la cantidad de requerimientos que se necesitan

3 Administrador Aprueba la necesidad de obtener los pedidos en cantidades y tiempos establecidos X 10 5,05 Actividad innecesaria

Evaluación y selección de proveedores

4 Coordinador Compras Análisis características y productos que ofrecen proveedores potenciales X 30 12,39 Calidad del producto ( sabor, color y precios)

5 Coordinador Compras Se contacta proveedores X 10 4,13 Generalmente empresas que ofertan durante todo el año

6 Coordinador Compras Se recepta carpetas con requisitos solicitados y características productos que ofrecen X 10 4,13 Sin Novedad

7 Coordinador Compras Registro proveedores calificados en una base de datos. X 15 6,20 No agrega valor sin embargo es una actividad necesaria

Compras

8 Coordinador Compras Se revisa base de datos proveedores X 5 2,07 No agrega valor sin embargo es una actividad necesaria

9 Coordinador Compras Se realiza llamada telefónica para que envíen cotizaciones X 5 2,07 Sin Novedad

10 Coordinador Compras Se envía orden de compra al proveedor con mejores precios, productos y tiempos de entrega. X 10 4,13 Se envía por fax y se confirma el recibido

11 Administrador Se ordena la compra. X 5 2,52 Sin Novedad

Recepción y verificación de aves,suministros, insumos y alimentos

12 Coordinador Compras Se solicita la factura al proveedor X 5 2,07 De acuerdo al Reglamento de Facturación

13 Coordinador Compras Ingresan las aves, suministros, insumos y alimentos a las instalaciones. X 180 74,36 Es necesario disminuir tiempo de ejecución

14 Coordinador Compras Se verifica que los productos posean las características establecidas. X 20 8,26 Luego de realizar el conteo o peso respectivo

15 Coordinador Compras Se entrega el Recibí Conforme al Proveedor X 5 2,07 Sin NovedadSUMAN 90 235 37,64 98,45TOTALES

CARGA DE TRABAJO POR PROCESO: 20% Realiza el Administrador

80% Realiza el Coordinador de Compras

Salidas: Aves, insumos, alimentos y suministros de oficina de calidad; Factura

325 136,10

Eficiencia en Costo: 27,66%Eficiencia en Tiempo: 27,69%

Frecuencia Semanal Volumen:I

PLANTEL AVÍCOLA "PICO DE ORO" Nombre del Proceso: COMPRAS

Tiempo Costo

Cuadro L1.

Elaborado por: Natalia Cárdenas.

115 -

Nombre del Proceso: COMPRAS

Entrada: Recursos Económicos, Especificaciones de aves, insumos y otros

productos.

Salida: Aves, insumos, alimentos y suministros de oficina de calidad; Factura.

Frecuencia: Este proceso se lo realiza semanalmente.

Tiempo: El tiempo que se requiere para la realización de este Proceso es de 325

minutos

Costo: Entregando un costo de $136,10

Con relación al tiempo que se demanda para cumplir con el

proceso de Compras se puedo indicar que el tiempo total es

de 325 minutos, siendo 90 minutos los que agregan valor,

dando como resultado el 27,69 % de eficiencia en tiempo,

mientras que los 235 minutos que no agregan valor, es decir

el 72,31%, de tiempo tendrá que ser reducido para impedir

grandes pérdidas.

Además se puede determinar que al evaluar el ingreso de las

aves, suministros, insumos y alimentos a las instalaciones se

obtiene el porcentaje más alto de tiempo no productivo que es

de 75,53% (valor no agregado), equivalente a una pérdida de

$ 74,36, en 180 minutos que se utiliza para esta actividad. Por

tal motivo considero que en este subproceso para reducir el

tiempo de operación es necesario que lo ejecute el

Coordinador de Compras con la ayuda de los faenadores, y

de esta manera se logre minimizar su duración obteniendo

una mayor calidad y eficiencia.

Otro aspecto en donde se determina la pérdida de tiempo es

al verificar que los productos cumplan con características

establecidas, ya que se pierde 20 minutos, ocasionando un

costo de $8,26 lo cual representa el 8,39% del valor no

agregado.

116 -

También se puede demostrar que al aprobar los

requerimientos se obtiene una pérdida del 5,13% del valor no

agregado, equivalente a $5,05 en 10 minutos que dura esta

actividad.

En el proceso de Compras se pudo determinar que al

momento de registrar proveedores calificados en una base de

datos se tiene una pérdida de 15 minutos, ocasionando un

costo de $ 6,20; que representa el 6,38% del valor no

agregado dentro de este proceso.

Finalmente tenemos la depuración de requerimientos y la

revisión de la base de datos de los proveedores con

representan en forma conjunta el 4,55% del valor no

agregado, equivalente a 10 minutos perdidos, ocasionando

una pérdida de $ 5,05 entre las dos actividades.

La suma de estos valores no agregados es de $ 98,45

semanales, por tal motivo se puede determinar que las

pérdidas que causa este proceso son significativas y afectan

en gran manera al negocio.

La persona responsable para este proceso es el Coordinador

de Compras, y quienes participan en la ejecución del mismo

es el Administrador y el Coordinador de Ventas, pero se

puede determinar que dentro de este proceso la mayor carga

de trabajo se encuentra sobre el Coordinador de Compras con

un 80%, y tan solo el 20% se encuentra bajo el control de los

otros integrantes.

- 117 -

Por la eficiencia establecida en el Costo (27,66%), frente a la

eficiencia en el Tiempo (27,69%), se puede determinar que

este Proceso se encuentra controlado ya que su margen de

error es bajo.

118 -

No. Responsable Actividad AV BAS AV

BAS NOVEDADESPlan de Producción

1 Coordinador de Producción Estimar cantidad pollos faenados X 15 5,51 No se puede calcular la cantidad exacta2 Coordinador de Producción Elaboración del Plan de Producción X 90 33,06 Sin Novedad3 Administrador Aprobación del Documento X 30 15,14 Tiempo exagerado para esta ejecución

Realización de Faenamiento4 Faenadores Traslado de las aves del galpón al sitio de faenamiento. X 15 5,37 Deben estar sin comer5 Faenadores Introducir en el cono al pollo para degollarle X 3 1,07 Sin Novedad

6 FaenadoresIntroducir a los pollos en unos grandes recipientes de agua hervida para el proceso de pelado. X 3 1,07

El agua debe estar a la temperatura establecida

7 Faenadores Realizar tratamiento de viseras X 3 1,07 Las vísceras se entrega gratuitamente8 Faenadores Estilar X 3 1,07 Sin Novedad9 Faenadores Enfundar X 2 0,72 Sin Novedad

Generación de Stocs10 Faenadores Conteo de producto terminado X 15 5,37 Sin Novedad

11 Faenadores Acomodo de pollos en jabas plásticas X 15 5,37De acuerdo al peso o a los pedidos realizados

12 Faenadores Traslado de los pollos al local y vehículo de comercialización X 15 5,37 Sin Novedad179 30 65,07 15,14

CARGA DE TRABAJO POR PROCESO: 8,34% Realiza el Administrador

16,66% Realiza el Coordinador de Producción75% Faenadores

Entrada: Programación de Ventas, Aves, insumos, alimentos y suministros de oficina de calidad

Eficiencia en Tiempo:85,64%

209 80,21SUMAN

TOTALES

Eficiencia en Costo:81,12%

Frecuencia: Diario Volumen:ISalidas: Aves, menudencia, producto mix

Nombre del Proceso: FAENAMIENTO

TIEMPO COSTO

PLANTEL AVÍCOLA "PICO DE ORO"

Cuadro M1. Elaborado por: Natalia Cárdenas.

119 -

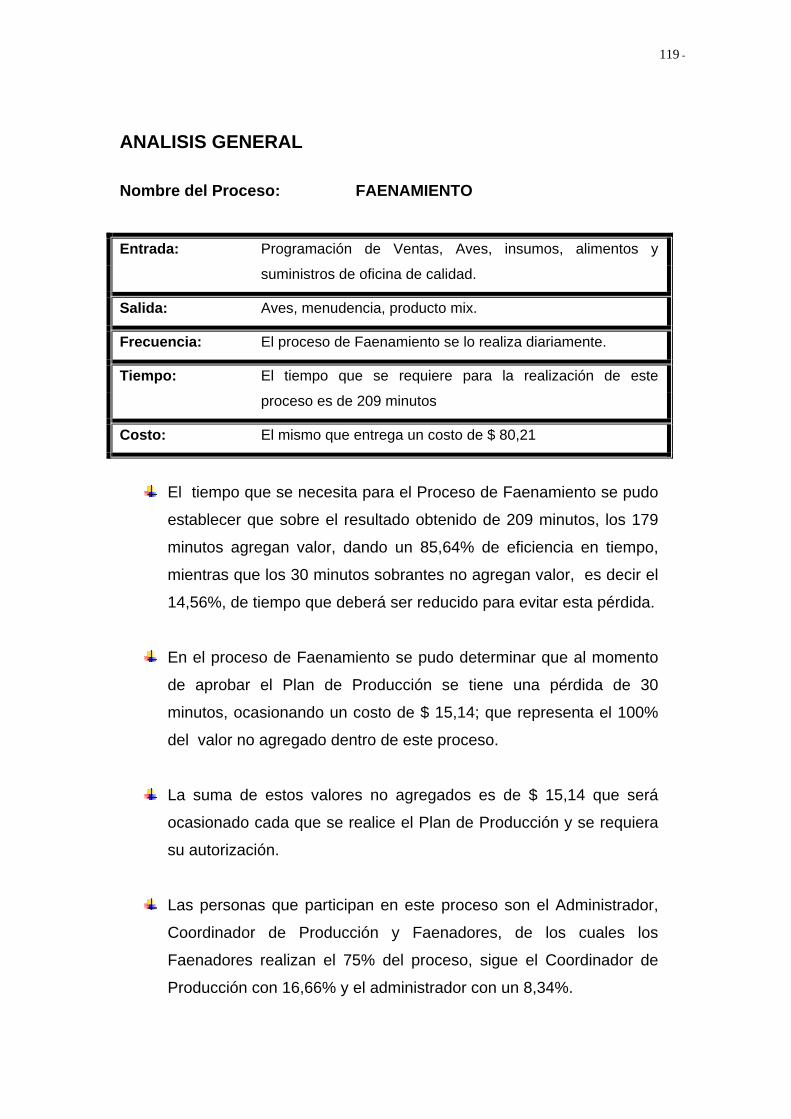

ANALISIS GENERAL Nombre del Proceso: FAENAMIENTO

Entrada: Programación de Ventas, Aves, insumos, alimentos y

suministros de oficina de calidad.

Salida: Aves, menudencia, producto mix.

Frecuencia: El proceso de Faenamiento se lo realiza diariamente.

Tiempo: El tiempo que se requiere para la realización de este

proceso es de 209 minutos

Costo: El mismo que entrega un costo de $ 80,21

El tiempo que se necesita para el Proceso de Faenamiento se pudo

establecer que sobre el resultado obtenido de 209 minutos, los 179

minutos agregan valor, dando un 85,64% de eficiencia en tiempo,

mientras que los 30 minutos sobrantes no agregan valor, es decir el

14,56%, de tiempo que deberá ser reducido para evitar esta pérdida.

En el proceso de Faenamiento se pudo determinar que al momento

de aprobar el Plan de Producción se tiene una pérdida de 30

minutos, ocasionando un costo de $ 15,14; que representa el 100%

del valor no agregado dentro de este proceso.

La suma de estos valores no agregados es de $ 15,14 que será

ocasionado cada que se realice el Plan de Producción y se requiera

su autorización.

Las personas que participan en este proceso son el Administrador,

Coordinador de Producción y Faenadores, de los cuales los

Faenadores realizan el 75% del proceso, sigue el Coordinador de

Producción con 16,66% y el administrador con un 8,34%.

- 120 -

Por la eficiencia establecida en el Costo que es de 81,12% y la

eficiencia en tiempo que es de 85,64% se puede determinar que el

margen de error es mínimo, pero sin embargo es necesario aplicar

propuestas de mejora, para reducir tiempos innecesarios y agilitar el

proceso.

121 -

No. Responsable AV NAV AV NAV

1 Chofer X 8 3,012 Coordinador de Ventas X 10 4,133 Coordinador de Ventas X 15 6,20

4 Chofer X 20 7,53

5 Coordinador de Compras y/o Ventas X 20 8,26

6 Coordinador de Compras y/o Ventas X 10 4,137 Coordinador de Compras X 10 4,138 Coordinador de Ventas X 10 4,13

9 Coordinador de Compras y/o Ventas X 30 12,3910 Coordinador de Compras y/o Ventas X 2 0,83

11 Coordinador de Compras y/o Ventas X 5 2,0712 Coordinador de Compras y/o Ventas X 8 3,30

108 40 43,59 16,52

CARGA DE TRABAJO POR PROCESO: 50% Realiza el Coordinador de Ventas38,88% Realiza el Coordinador de Compras11,12% Realiza el Chofer

Descuento valor de las jabas

Venta y/o Entrega de Productos

PLANTEL AVÍCOLA "PICO DE ORO"

TOTALES

Eficiencia en Costo:72,51%Eficiencia en Tiempo:72,97%

Emisión facturaRealiza cobro pertinente

Venta productos al detal en la SucursalFacturación y CobranzaSe registra en la factura las pesas realizadas

Solicitud de Pedidos

Recepta PedidosAjuste de PedidosElabora listado definitivo de pedidos

NovedadesActividad

Salidas: Facturas, Clientes Satisfechos

Las jabas pesan 6 libras

Sin NovedadLos pollos se vende el mismo día de serprocesadosÚnicamente se vende los pollos queestan en perfectas condicionesSe vende pollos solo enteros

TIEMPOS COSTOS

Nombre del Proceso: COMERCIALIZACIÓN

SUMAN

Entrada: OTROS PRODUCTOS (Yogurt, huevos, quesos, embutidos, especería, etc.);PRODUCTO TERMINADO (Aves, menudencia y producto mix)

Traslado del producto al lugar de distribución (planta, sucursal, reparto)

Almacenaje de producto en jabas plásticas y frigoríficos

Verifica que se encuentren en buenas condicionesVenta Productos por unidades en la Planta

Volumen:IFrecuencia: Diario

148 60,11

Se emite factura cuando el monto supera los $4

Contado o crédito de máximo 2 días

Se distribuyen otros productos

Se recepta pedidos en la venta anteriorA través de llamada telefónicaSin Novedad

Cuadro N1.

Elaborado por: Natalia Cárdenas.

122 -

ANALISIS GENERAL

Nombre del Proceso: COMERCIALIZACIÓN

Entrada: OTROS PRODUCTOS (Yogurt, huevos, quesos, embutidos,

especería, etc.) PRODUCTO TERMINADO (Aves, menudencia y producto mix)

Salidas: Facturas, Clientes Satisfechos

Frecuencia: Este proceso se lo realiza diariamente

Tiempo: El tiempo que se requiere para la realización de este Proceso es de

148 minutos

Costo: Produciendo un costo de $ 60,11

Con relación al resultado obtenido de 148 minutos los 108 minutos agregan

valor, siendo el 72,97% de eficiencia para este Proceso en Tiempo y los 40

minutos restantes no agregan valor, es decir el 27,03%, de tiempo deberá

ser corregido para alcanzar mejoras.

Además se determina la pérdida de tiempo al almacenar los productos en

jabas plásticas y frigoríficos, pues se pierde 20 minutos, ocasionando un

costo de $8,26 lo cual representa el 50% del valor no agregado.

Al ajustar los pedidos y verificar que se encuentren en buen estado los

productos se tiende a desperdiciar 20 minutos en conjunto, lo que ocasiona

una pérdida de $8,26, entregando el 50% del valor no agregado, para lo

cual es necesario ajustar otras prácticas más efectiva para impedir las

pérdidas que se están produciendo.

La suma de estos valores no agregados se representa en $ 16,52 diarios,

por lo que es necesario buscar alternativas de mejora para incrementar la

calidad de este proceso.

El proceso de Comercialización lo realiza el Coordinador de Ventas en un

50%, 38,88% el Coordinador de Compras y el 11,12% lo ejecuta el chofer.

123 -

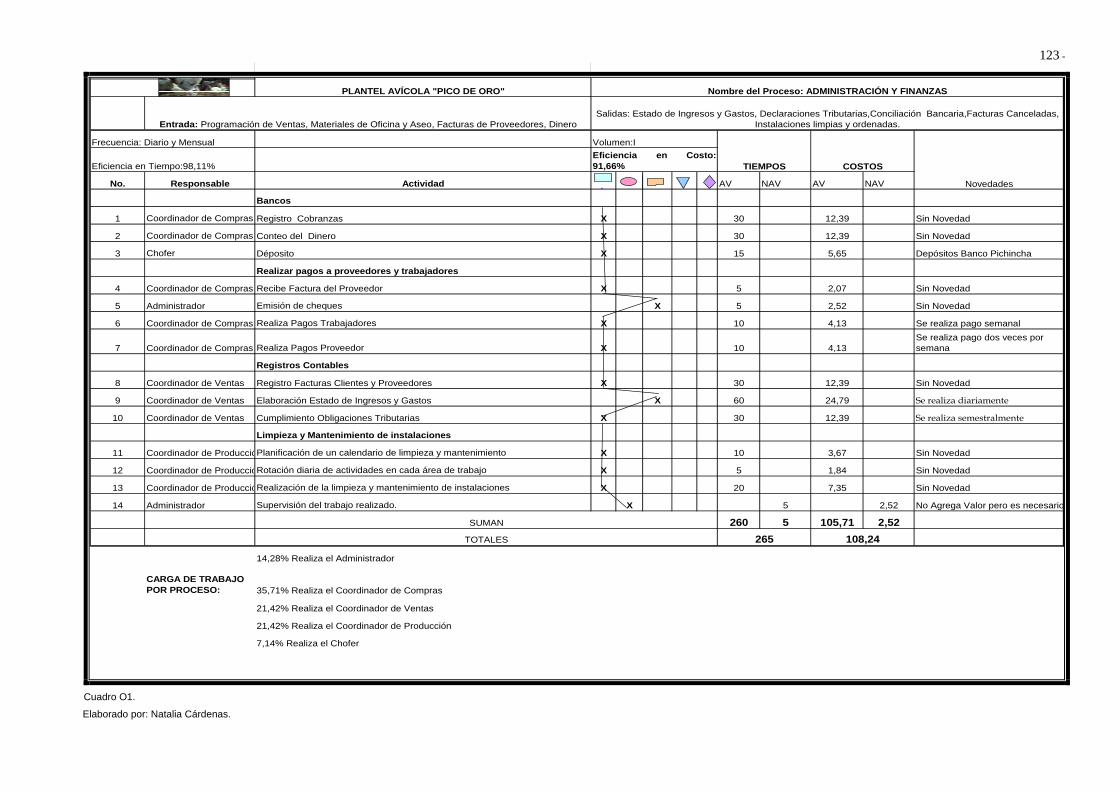

No. Responsable Actividad AV NAV AV NAV

Bancos

1 Coordinador de Compras Registro Cobranzas X 30 12,39

2 Coordinador de Compras Conteo del Dinero X 30 12,39

3 Chofer Déposito X 15 5,65

Realizar pagos a proveedores y trabajadores

4 Coordinador de Compras Recibe Factura del Proveedor X 5 2,07

5 Administrador Emisión de cheques X 5 2,52

6 Coordinador de Compras Realiza Pagos Trabajadores X 10 4,13

7 Coordinador de Compras Realiza Pagos Proveedor X 10 4,13

Registros Contables

8 Coordinador de Ventas Registro Facturas Clientes y Proveedores X 30 12,39

9 Coordinador de Ventas Elaboración Estado de Ingresos y Gastos X 60 24,79

10 Coordinador de Ventas Cumplimiento Obligaciones Tributarias X 30 12,39

Limpieza y Mantenimiento de instalaciones

11 Coordinador de ProduccióPlanificación de un calendario de limpieza y mantenimiento X 10 3,67

12 Coordinador de ProduccióRotación diaria de actividades en cada área de trabajo X 5 1,84

13 Coordinador de ProduccióRealización de la limpieza y mantenimiento de instalaciones X 20 7,35

14 Administrador Supervisión del trabajo realizado. X 5 2,52

260 5 105,71 2,52

14,28% Realiza el Administrador

CARGA DE TRABAJO POR PROCESO: 35,71% Realiza el Coordinador de Compras

21,42% Realiza el Coordinador de Ventas

21,42% Realiza el Coordinador de Producción

7,14% Realiza el Chofer

Frecuencia: Diario y Mensual

SUMAN

Volumen:I

Entrada: Programación de Ventas, Materiales de Oficina y Aseo, Facturas de Proveedores, Dinero

Eficiencia en Tiempo:98,11%

PLANTEL AVÍCOLA "PICO DE ORO"

TIEMPOS

Salidas: Estado de Ingresos y Gastos, Declaraciones Tributarias,Conciliación Bancaria,Facturas Canceladas, Instalaciones limpias y ordenadas.

Nombre del Proceso: ADMINISTRACIÓN Y FINANZAS

COSTOS

Novedades

Eficiencia en Costo:91,66%

Sin Novedad

Se realiza diariamente

Sin Novedad

Se realiza semestralmente

Sin Novedad

Depósitos Banco Pichincha

No Agrega Valor pero es necesario

Sin Novedad

Sin Novedad

Se realiza pago semanalSe realiza pago dos veces por semana

Sin Novedad

Sin Novedad

Sin Novedad

TOTALES 265 108,24

Cuadro O1.

Elaborado por: Natalia Cárdenas.

- 124 -

ANALISIS GENERAL

Nombre del Proceso: ADMINISTRACIÓN Y FINANZAS

Entrada: Programación de Ventas, Materiales de Oficina y Aseo, Facturas de

Proveedores, Dinero

Salida: Estado de Ingresos y Gastos, Declaraciones Tributarias,

Conciliación Bancaria, Facturas Canceladas, Instalaciones limpias

y ordenadas.

Frecuencia: Este proceso se lo realiza diario, semanal y mensual

Tiempo: El tiempo que se requiere para la realización de este Proceso es de

minutos 265 minutos.

Costo: Produciendo un costo de $ 108,24

• El resultado obtenido luego de realizar el análisis de este proceso es que

se obtuvo 265 minutos de los cuales 260 agregan valor, dando el 98,11%

de eficiencia en Tiempo y los 5 minutos restantes no agregan valor, es

decir el 1,89% tendrá que ser modificado para obtener mejoras.

• Otro aspecto en donde se determina la pérdida de tiempo está basado en

la supervisión de trabajo, ya que se pierde 5 minutos, ocasionando un

costo de $2,52 lo cual representa el 2,42% del valor no agregado.

• La suma de estos valores representa $ 2,52 diarios que se pierde por

actividades que no agregan valor para el negocio que es necesario

mejorarles para alcanzar mayor eficiencia en el desarrollo de este proceso.

• Las personas responsables para este proceso son el Administrador que

desarrolla el 14,28% de este proceso, el Coordinador de Compras quien

mantiene la mayor carga de trabajo con el 35,71%, el Coordinador de

Ventas y de Producción con el 21,42% respectivamente y el 7,14% lo

desarrolla el chofer.

125 -