Capitulo i Rosario Chauca

117

UNIVERSIDAD ESTATAL DE MILAGRO UNIDAD ACADÉMICA DE CIENCIAS ADMINISTRATIVAS Y COMERCIALES SEDE GUAYAQUIL Proyecto previo a la obtención del Título de: INGENIERÍA EN CONTADURÍA PÚBLICA Y AUDITORÍA - CPA TEMA: IMPLEMENTACIÓN DE UN SISTEMA DE CONTROL DE INVENTARIOS EN LA FARMACIA DEL CENTRO DE ATENCIÓN AMBULATORIA IESS Autoras: Tnlga. Rosario Elvira Chauca Arguello Tnlga. Apolonia Lorenza Mejía San Lucas Asesor: MSc. Freddy Javier Tejada Escobar Guayaquil, Diciembre del 2009

-

Upload

wilber-edilson-coronado-loayza -

Category

Documents

-

view

47 -

download

2

Transcript of Capitulo i Rosario Chauca

UNIVERSIDAD ESTATAL DE MILAGRO

UNIDAD ACADÉMICA DE CIENCIAS ADMINISTRATIVAS Y

COMERCIALES SEDE GUAYAQUIL

Proyecto previo a la obtención del Título de: INGENIERÍA EN CONTADURÍA PÚBLICA Y AUDITORÍA - CPA

TEMA:

IMPLEMENTACIÓN DE UN SISTEMA DE CONTROL DE INVENTARIOS EN LA FARMACIA

DEL CENTRO DE ATENCIÓN AMBULATORIA IESS

Autoras: Tnlga. Rosario Elvira Chauca Arguello Tnlga. Apolonia Lorenza Mejía San Lucas

Asesor: MSc. Freddy Javier Tejada Escobar

Guayaquil, Diciembre del 2009

ii

UNIVERSIDAD ESTATAL DE MILAGRO

UNIDAD ACADÉMICA DE CIENCIAS ADMINISTRATIVAS Y

COMERCIALES CARRERA DE INGENIERÍA EN CONTADURÍA PÚBLICA Y AUDITORÍA - CPA

CERTIFICACIÓN DE ACEPTACIÓN DEL ASESOR

En mi calidad de Asesor del Proyecto de Investigación, nombrado por el Consejo Directivo de la Unidad Académica de Ciencias Administrativas y Comerciales de la Universidad Estatal de Milagro. CERTIFICO: Que he analizado el Proyecto de Investigación con el Tema “IMPLEMENTACIÓN DE UN SISTEMA DE CONTROL DE INVENTARIOS EN LA FARMACIA DEL CENTRO DE ATENCIÓN AMBULATORIA IESS EN LA LIBERTAD”, presentado como requisito previo a la aprobación y desarrollo de la investigación para optar por el título en:

INGENIERÍA EN CONTADURÍA PÚBLICA Y AUDITORÍA - CPA

El problema de investigación se refiere a: ¿Qué incidencia tiene la implementación de un Sistema de Control de Inventarios en la Farmacia del Centro de Atención Ambulatoria del IESS en La Libertad?

El mismo que considero debe ser aceptado por reunir los requisitos legales y por la importancia del tema:

Presentado por las Egresadas:

Tnlga. Rosario Elvira Chauca Arguello 0909764276 Tnlga. Apolonia Lorenza Mejía San Lucas 0911311165 Asesor MSc. Freddy Javier Tejada Escobar

4

DECLARACIÓN DE AUTORÍA DE LA INVESTIGACIÓN

Este proyecto “IMPLEMENTACIÓN DE UN SISTEMA DE CONTROL DE

INVENTARIOS EN LA FARMACIA DEL CENTRO DE ATENCIÓN

AMBULATORIA IESS EN LA LIBERTAD”, manifiesto que no hay

investigación del tema en la Unidad Académica De Ciencias

Administrativas Y Comerciales

Este Proyecto se lo ha elaborado con la finalidad de aplicarlo en el Centro

de Atención Ambulatoria IESS en La Libertad de acuerdo a los

requerimientos y necesidades del mismo, el mismo que constituye un

factor primordial para el crecimiento, desarrollo y un mejor control del

área de Farmacia.

Nuestro Proyecto es factible y puede ser aplicado en empresas u otros

Centros de Atención que se encuentren en una situación similar al Centro

de Atención Ambulatoria IESS en La Libertad; además de emplearse

como una herramienta de consulta.

Rosario Elvira Chauca Arguello Apolonia Lorenza Mejía San Lucas

C. C. 0909764276 C.C. 09113111165

5

DEDICATORIA

El presente trabajo, significa la culminación exitosa de años de estudios y

dedicación para obtener una profesión, es por esto que deseo dedicarla a

mis hijas Carolina y Karina que me dieron todo su apoyo incondicional y

me motivaron a seguir a delante en esta etapa de mi vida y conseguir la

meta final, ser una profesional.

Tnlga. Rosario Elvira Chauca Arguello

C. C. 0909764276

Este proyecto se lo dedico primeramente a Dios, quien con su sabiduría

me ha sabido guiar en este reto que emprendí hace cuatro años atrás. Se

lo dedico también a los tesoros más grandes que Él me ha dado, mis hijos

Miguel, Otto y José. A mi padre quién ha sabido motivarme para no

desistir en lograr esta meta. Para ellos es todo este esfuerzo realizado.

Tnlga. Apolonia Lorenza Mejía San Lucas

C.C. 09113111165

6

AGRADECIMIENTO

Quiero agradecer al personal docente del UNIDAD ACADÉMICA DE

CIENCIAS ADMINISTRATIVAS Y COMERCIALES de la UNIVERSIDAD

ESTATAL DE MILAGRO, quienes con dedicación nos impartieron valiosos

conocimientos para nuestro crecimiento profesional. Al Director del Centro

de Atención Ambulatoria IESS en La Libertad, Dr. Jaime Cifuentes

Jácome por su colaboración, asesoría y facilidades prestadas en la

realización del presente Proyecto. De una manera muy especial a la

Directora de Tésis, MSc. Elena Tolosano Benítez, por su valiosa

orientación académica en el Desarrollo y culminación exitosa de nuestra

carrera profesional.

Tnlga. Rosario Elvira Chauca Arguello

C. C. 090976427-6

Agradezco primero a Dios sobre todas las cosas, a mi madre por su

sabiduría al haberme enseñado a ser perseverante. A mis Hijos, por su

calidez y amor. A mi esposo Otto, por su comprensión en todos los

momentos de soledad que tuvo que padecer por estar dedicada a lograr

mi meta de superación personal y familiar. A todos mis compañeros de

esta promoción que supieron aceptarme y apoyarme durante todo el

tiempo que estudiamos juntos.

Tnlga. Apolonia Lorenza Mejía San Lucas

7

C.C. 0911311116-5

ÍNDICE GENERAL

CONTENIDOS: PÁGINAS:

Carátula i

Certificación de Aceptación del Asesor ii

Declaración de Autoría la Investigación iii

Dedicatoria iv

Agradecimiento v

Índice General vi

Índice de Cuadros x

Índice de Gráficos xii

Resumen del Proyecto xiii

Abstract xiv

Introducción 1

CAPÍTULO I

EL PROBLEMA

Planteamiento del Problema

Ubicación del Problema en un Contexto 4

Situación Conflicto

Causas del Problema - Consecuencias

6

8

Delimitación del Problema

Formulación del Problema

8

9

Evaluación del Problema 9

8

Objetivos

General 11

Específicos 11

Justificación e Importancia 12

CAPÍTULO II

MARCO TEÓRICO

Antecedentes del la Investigación 13

Fundamentación Teórica 15

Principios de Control interno 19

Técnicas de Control 21

Importancia del Control Interno 24

Tipos de Inventarios 26

Fundamentación Filosófica 28

Fundamentación Sociológica 29

Fundamentación Política 30

Fundamentación Legal 32

Preguntas de Investigación 41

Variables de la Investigación

Variable Independiente

31

Variable Dependiente

Definiciones y Conceptos 46

CAPÍTULO III

METODOLOGÍA

Marco Metodológico 54

Modalidad de la Investigación

Métodos de Investigación

55

57

Tipos de Investigación 59

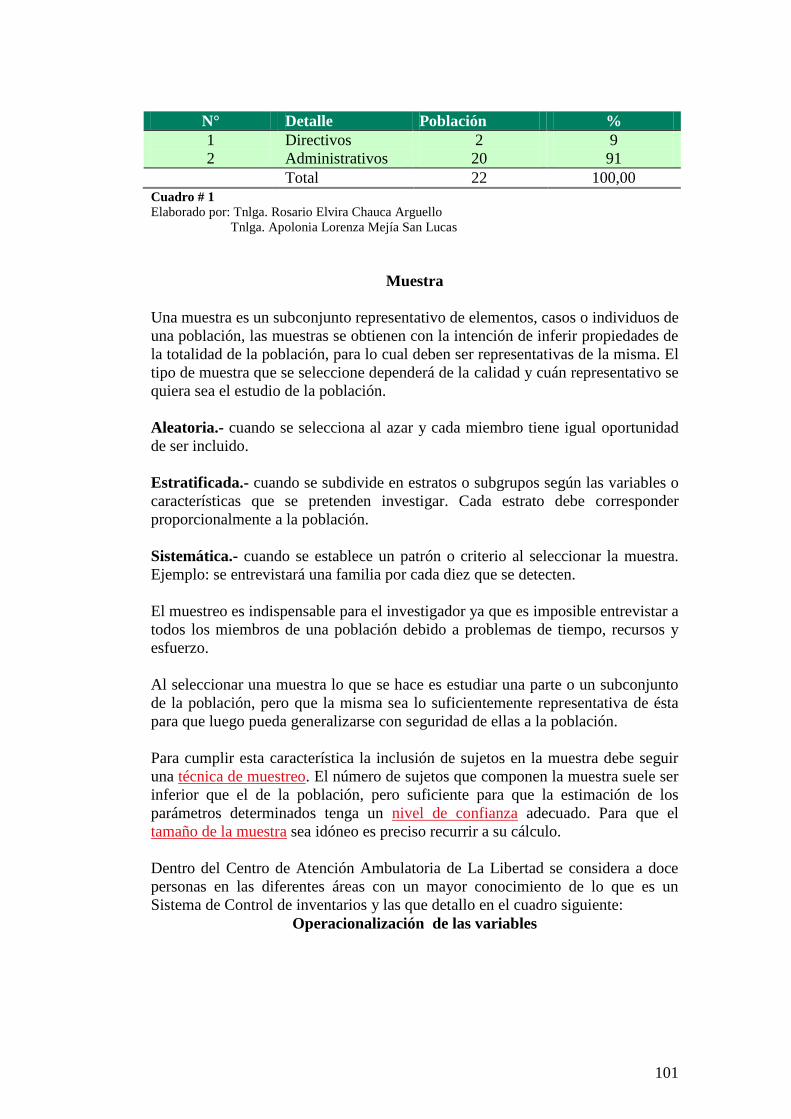

Población y Muestra 60

9

Población 60

Muestra 61

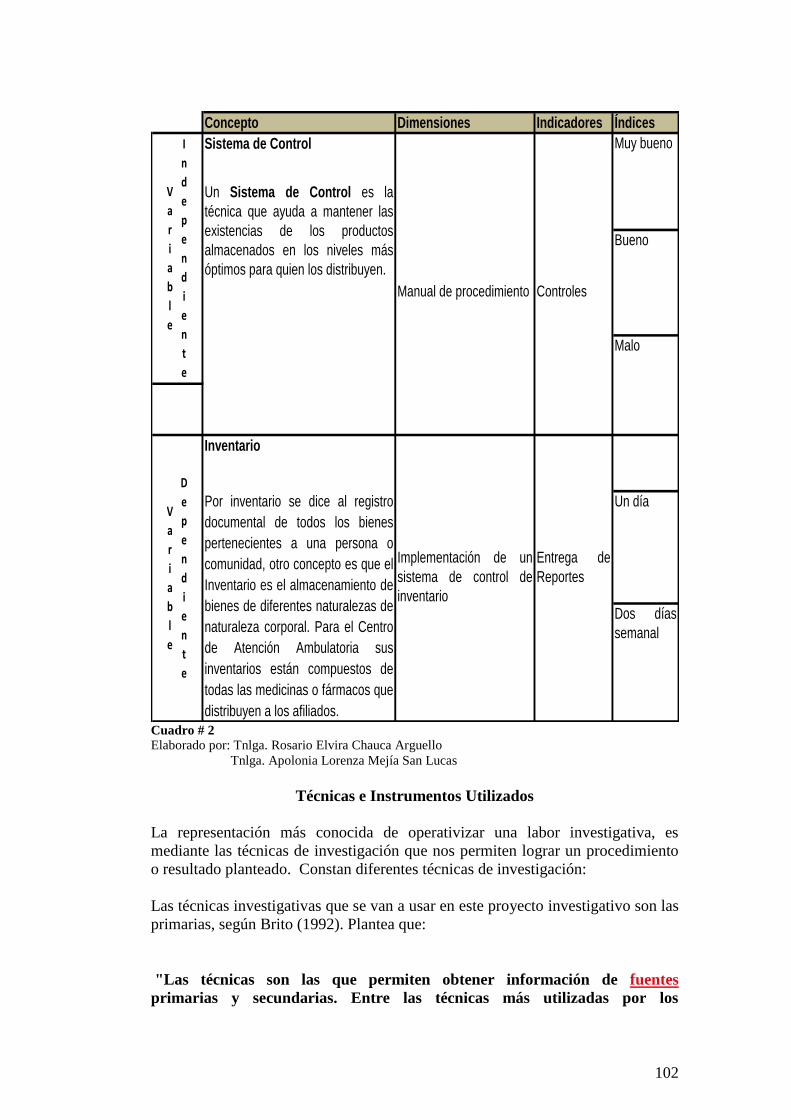

Operacionalización de las Variables 62

Técnicas e Instrumentos Utilizados 63

Procedimientos de Investigación

Recolección de la Información

65

66

Procesamiento y Análisis 67

Análisis e Interpretación de los Resultados 68

Preguntas a Defender

Conclusiones y Recomendaciones

79

86

Conclusiones 86

Recomendaciones 87

CAPÍTULO IV

LA PROPUESTA

Título de la Propuesta 88

Justificación 88

Fundamentación 89

Fundamentación Teórica 89

Fundamentación Práctica 91

Objetivos 92

Objetivo General 92

Objetivos Específicos 92

Importancia del Proyecto de Investigación 93

Ubicación del Proyecto 93

Factibilidad 94

Descripción de la Propuesta 97

Plan de Ejecución 99

Actividades 100

10

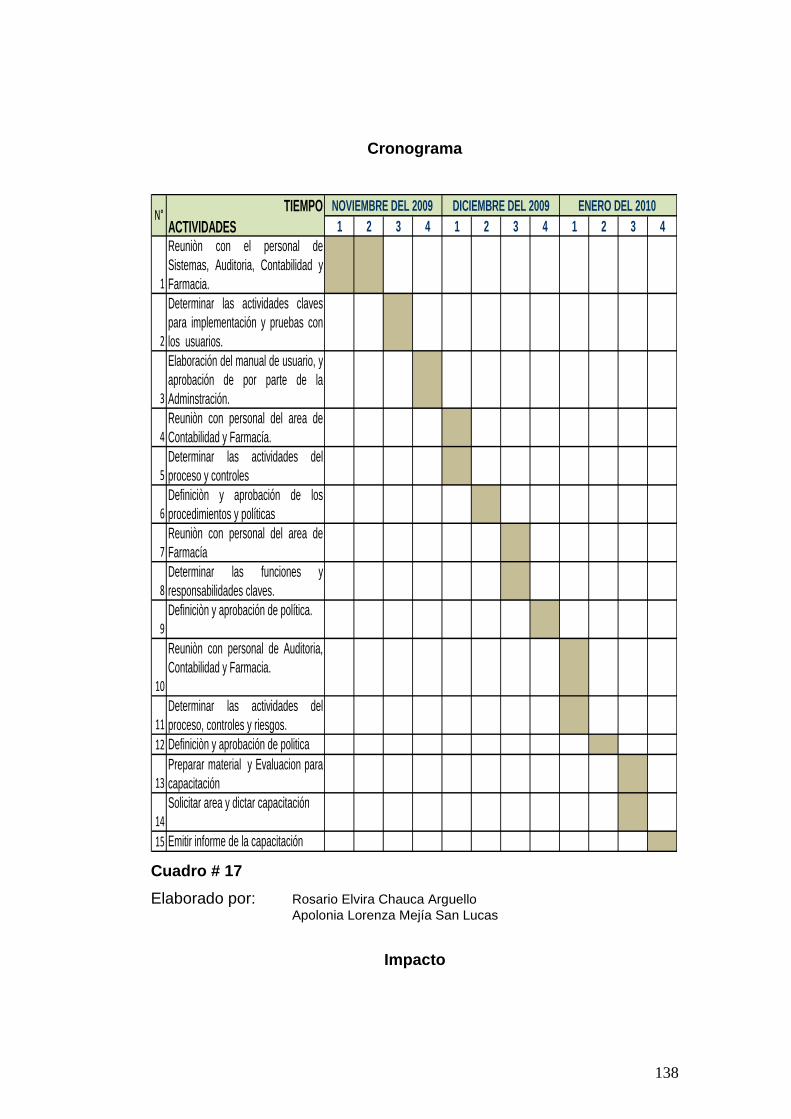

Cronograma 102

Impacto 103

Evaluación de la Propuesta

Bibliografía

Referencia Bibliográfica

103

106

Anexos 107

Anexo 1 Diseño del Proyecto

Anexo 2 Formato de la Encuesta

Anexo 3 Carta de Autorización

Anexo 4 Certificado de la Gramatóloga

Anexo 5 Manual de Usuario

Anexo 6 Políticas y Procedimientos

Anexo 7 Manual de Funciones

Anexo 8 Políticas de Inventarios cíclicos

11

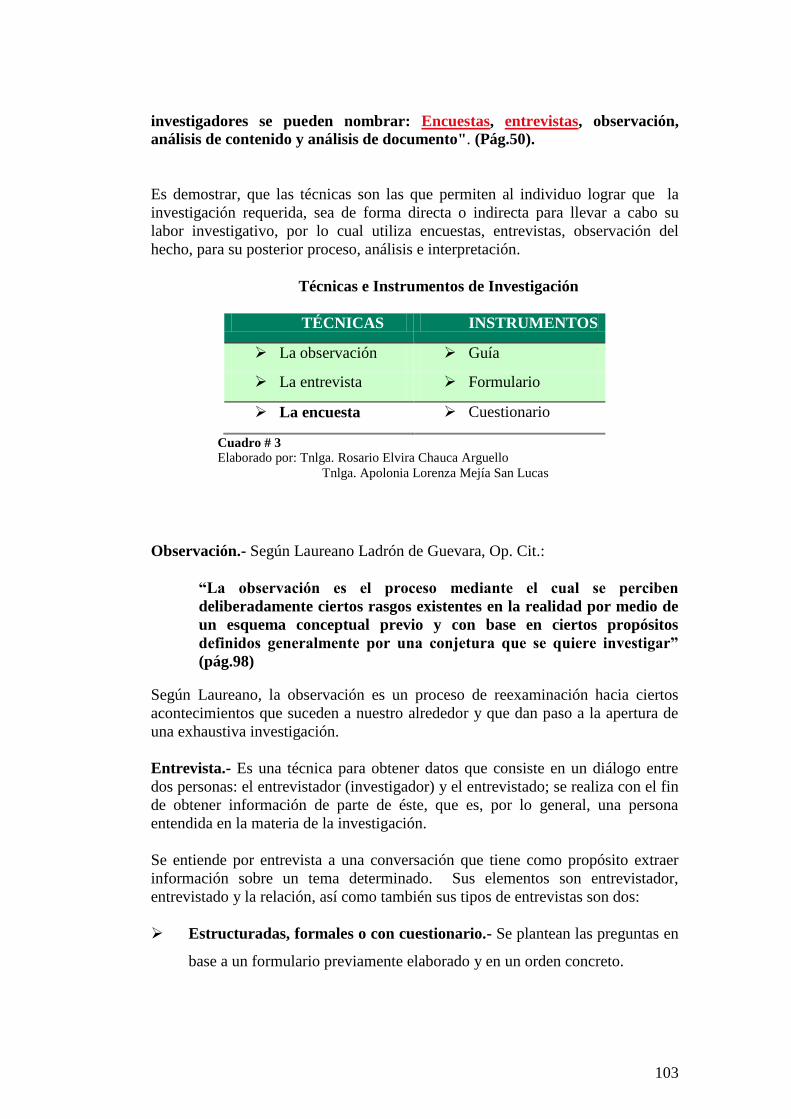

ÍNDICE DE CUADROS CONTENIDO: PÁGINAS: Cuadro # 1

Población del C.A.A. La Libertad 60

Cuadro # 2

Operacionalización de las Variables 62

Cuadro # 3

Técnicas e Instrumentos de Investigación 63

Cuadro # 4

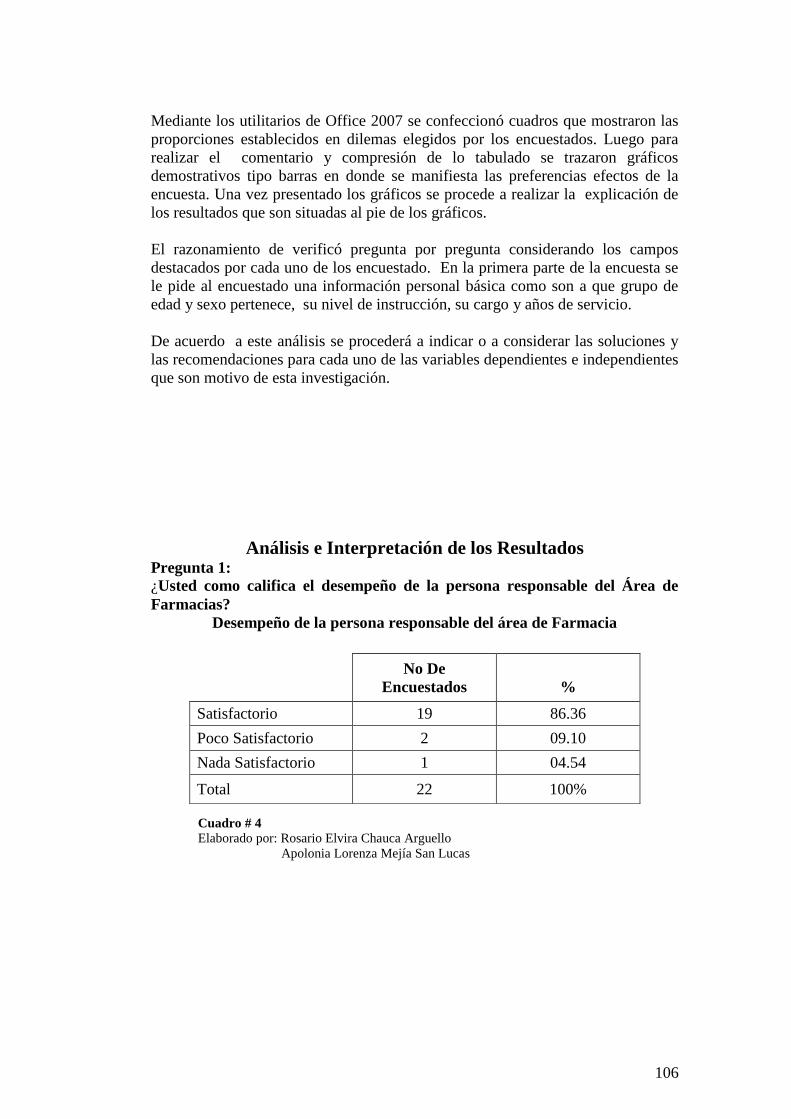

Desempeño de la persona responsable del la Farmacia 68

Cuadro # 5

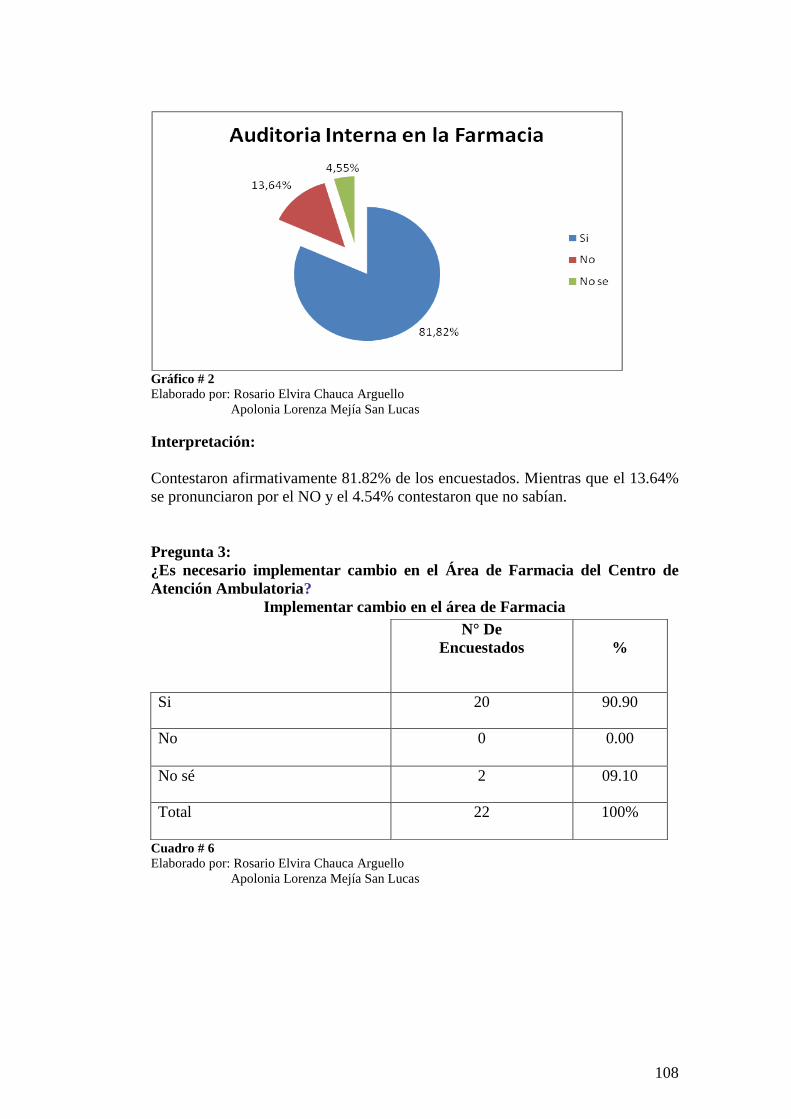

Auditoria Interna en el Área de Farmacia 69

Cuadro # 6

Implementar cambio en el área de Farmacia 70

Cuadro # 7

12

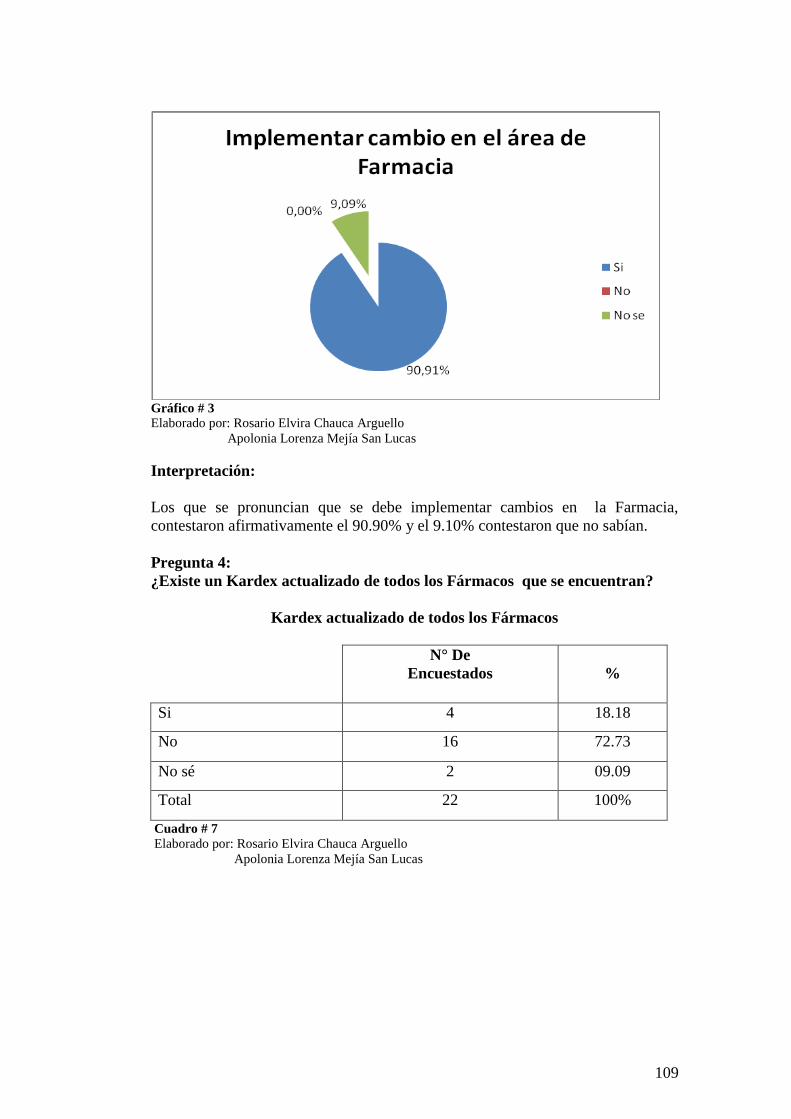

Kardex actualizado de todos los fármacos 71

Cuadro # 8

Procedimientos y Políticas en la Actividades que se realizan en

la Farmacia 72

Cuadro # 9

Reestructurar Políticas y Procedimientos en la Farmacia 73

Cuadro # 10

Seguridad que se han recibido en los fármacos 74

Cuadro # 11

Adecuada almacenamiento y distribución de fármacos 75

Cuadro # 12

Sistema de Control de Inventarios 76

Cuadro # 13

Mejorar la calidad del Servicio 77

Cuadro # 14

Diferencias en las Existencia del Inventario de Fármacos 78

Cuadro # 15

Estudio de Viabilidad Económica 98

Cuadro # 16

Plan de ejecución 99

Cuadro # 17

Cronograma 102

13

ÍNDICE DE GRÁFICOS

CONTENIDO: PÁGINAS: Gráfico # 1 Desempeño de la persona responsable del Área de Farmacia 68 Gráfico # 2 Auditoría Interna en el Área de Farmacia 69 Gráfico # 3 Implementar cambio en el área de Farmacia 70 Gráfico # 4 Kardex actualizado de todos los Fármacos 71

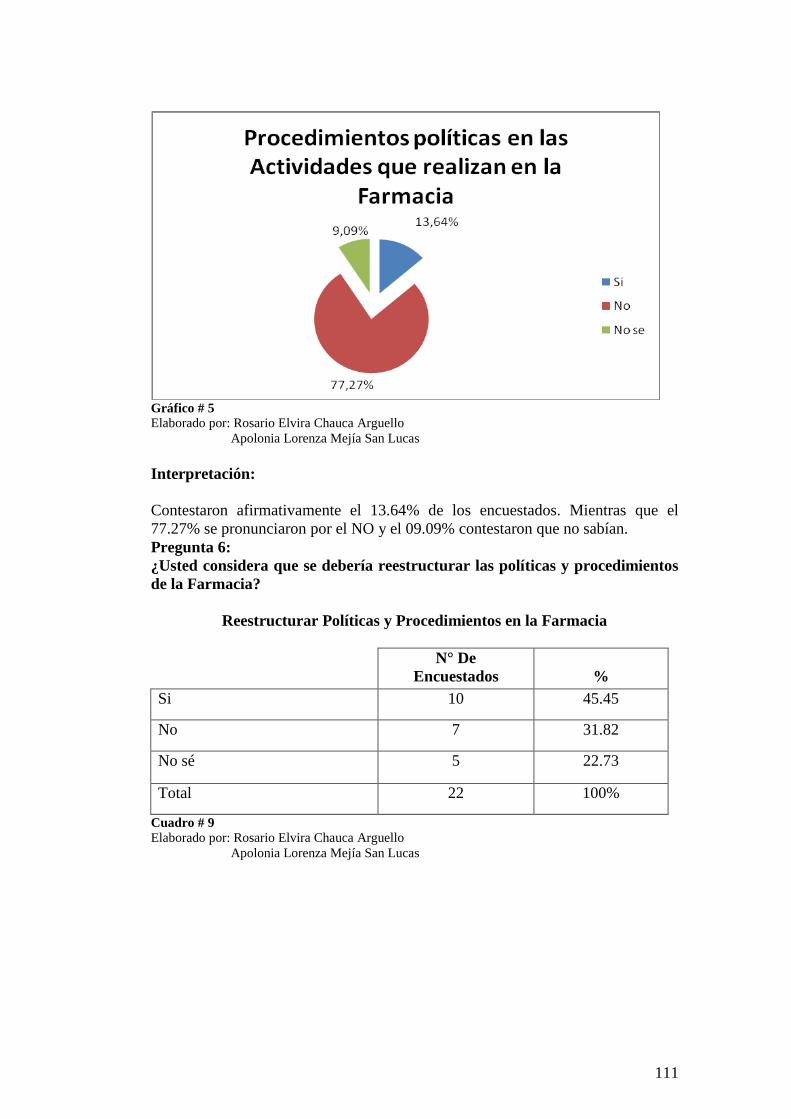

Gráfico # 5 Procedimientos y Políticas en las Actividades que se realizan

en la Farmacia 72

Gráfico # 6 Reestructurar Políticas y Procedimientos en la Farmacia 73

Gráfico # 7 Seguridad que se han recibido en los Fármacos 74

Gráfico # 8 Adecuado almacenamiento y distribución de Fármacos 75

Gráfico # 9

14

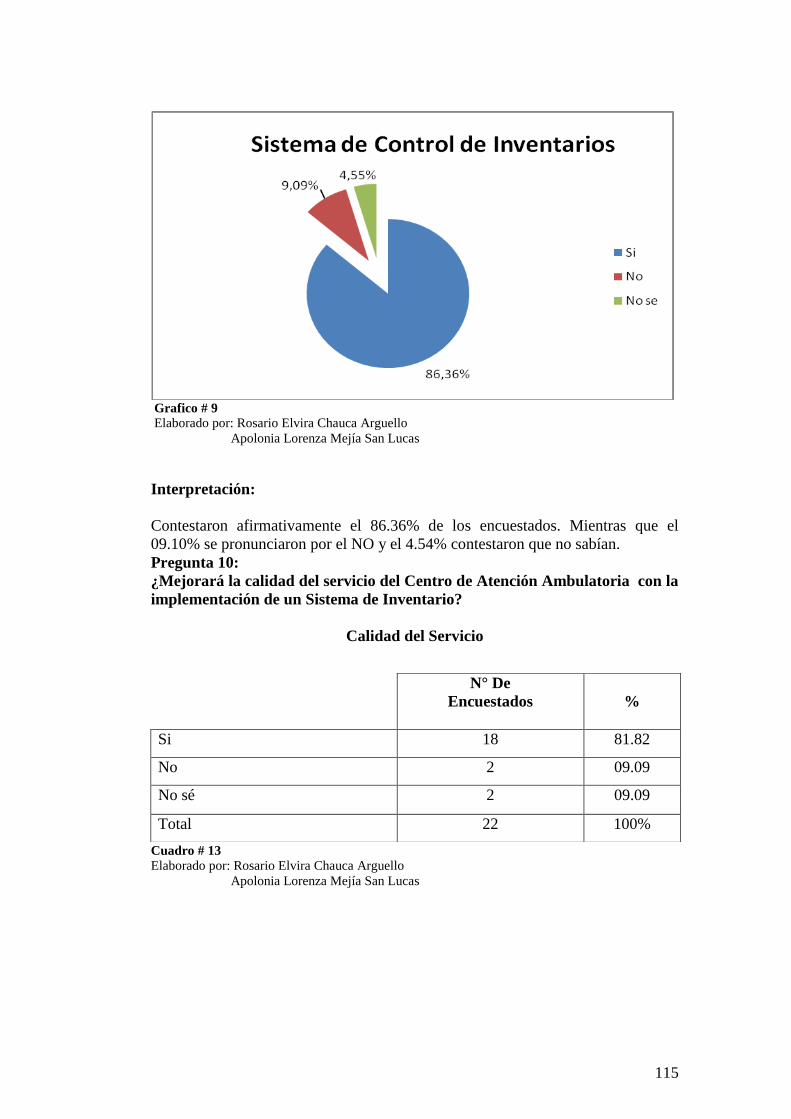

Sistema de Control de Inventarios 76

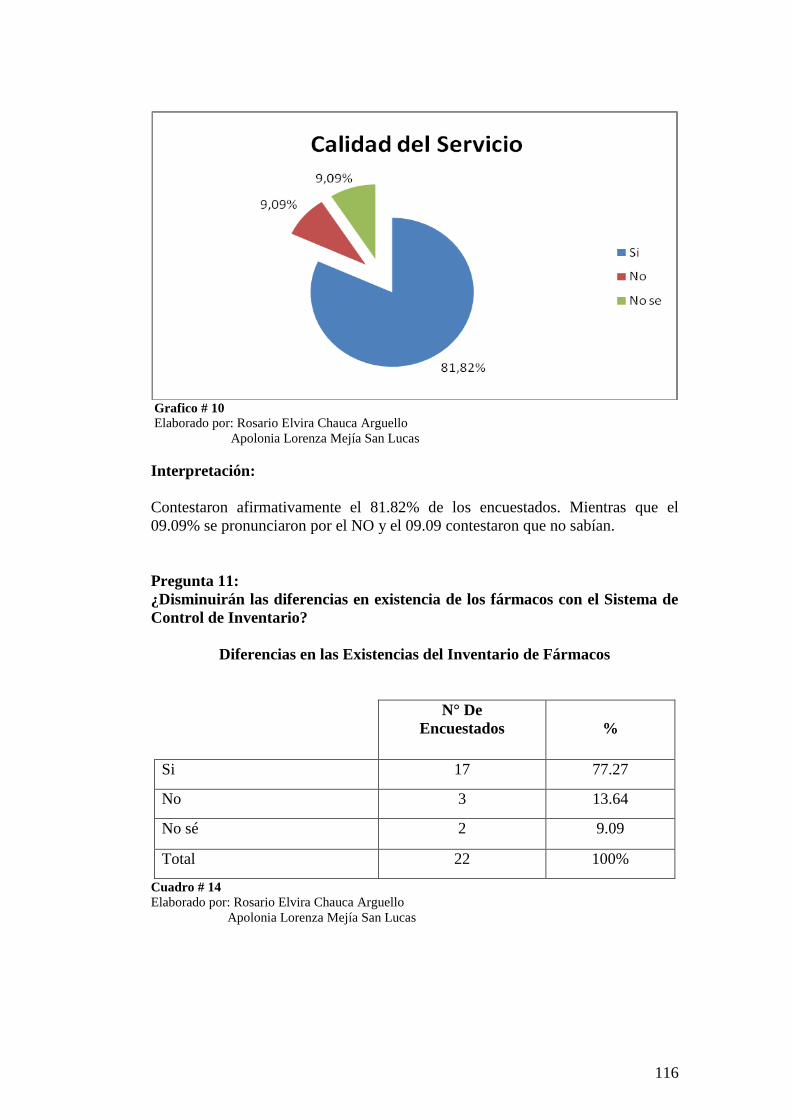

Gráfico # 10 Mejorar la calidad del Servicio 77

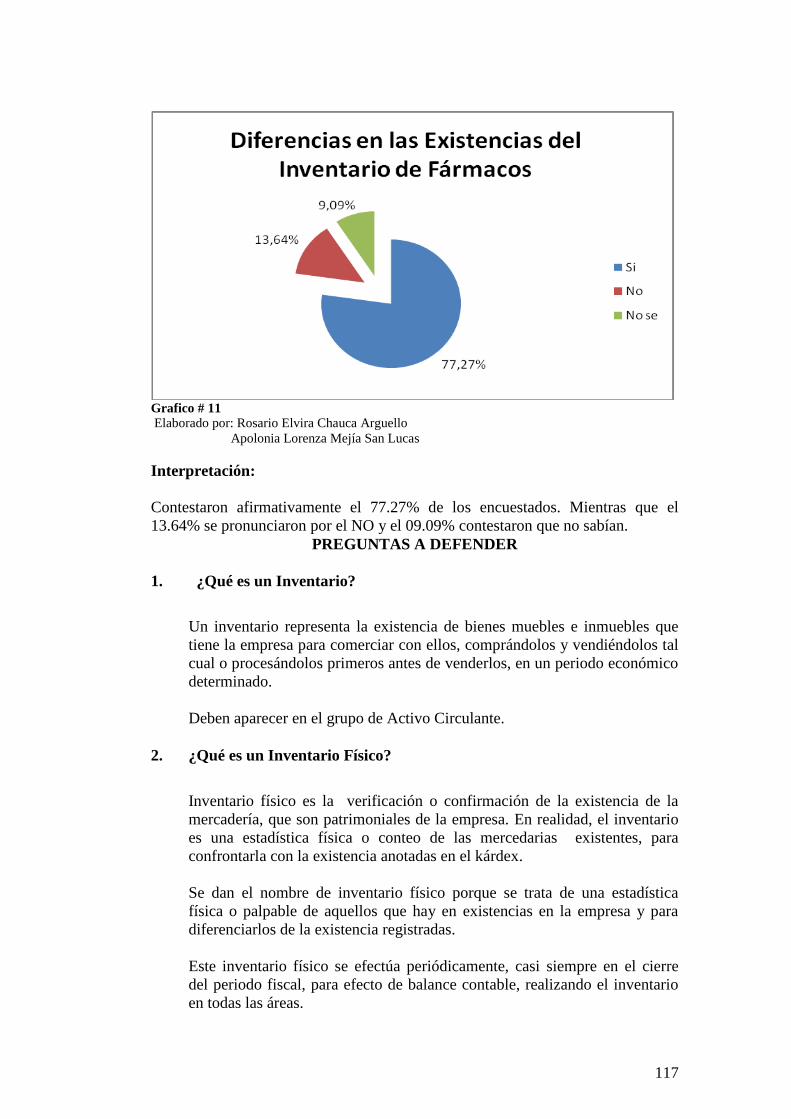

Gráfico # 11 Diferencias en las Existencia del Inventario de Fármacos 78

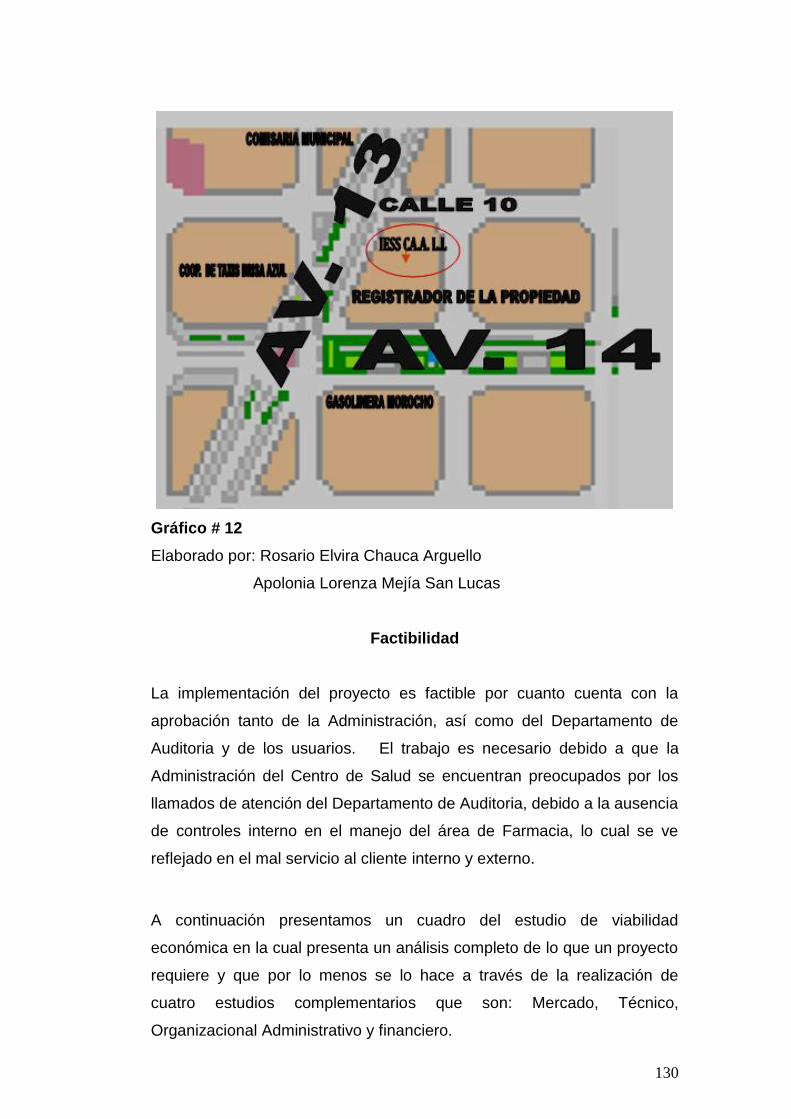

Gráfico # 12 Ubicación 102

Gráfico # 13 Causa de los problemas y propuesta 105

UNIVERSIDAD ESTATAL DE MILAGRO

UNIDAD ACADÉMICA DE CIENCIAS ADMINISTRATIVAS Y COMERCIALES SEDE GUAYAQUIL

Proyecto previo a la obtención del Título de: INGENIERÍA EN CONTADURÍA PÚBLICA Y AUDITORÍA - CPA

Tema: Implementación de un Sistema de Control de Inventarios en la Farmacia del

Centro de Atención Ambulatoria IESS en La Libertad Autoras: Tnlga. Rosario Elvira Chauca Arguello Tnlga. Apolonia Lorenza Mejía San Lucas

RESUMEN

Viendo las necesidades del Centro de Atención Ambulatoria del IESS en la Libertad de la Provincia de Santa Elena, en el área de Farmacia, se tuvo la idea de desarrollar este proyecto investigativo, que tiene como propósito ser una herramienta útil, de fácil aplicación y comprensión para las personas responsables del área de almacenamiento y despacho de los fármacos, y para quienes trabajan en las áreas relacionadas, además como fuente de información para empresas que deseen también implementar un Sistema de Control de Inventarios. Este proyecto les ayudará a tener una concepto real de lo que es un auténtico Control de las existencias físicas. El Sistema de Control de Inventarios consiste en el ejercicio de control de las existencias y la comparación con las necesidades presentes y futuras, para poder establecerlas, teniendo en cuenta el ritmo del consumo, los niveles de existencias y las adquisiciones para atender las demandas. Además el Control de Inventarios consiste en un trabajo técnico y de procedimientos utilizados para establecer, poner en efecto y mantener las cantidades

15

optimas de fármacos requeridos, para brindar una atención medica de calidad a los Afiliados. A efecto referencial teórico se elaboro en base a literatura especializada de Control de Inventarios. Como instrumento de recolección de datos se elaboró una encuesta y una entrevista estructurada. Efectuado este trabajo se concluyó que la Farmacia, objeto del estudio, adolecía de controles administrativos eficaces en relación a los inventarios de fármacos, lo cual determina la validez del estudio. Una vez implementado el Sistema de Control de Inventarios se podrá proyectar un atención de calidad a los afiliados, principales beneficiarios de este servicio y permitirá a los administradores del Centro de Atención Ambulatoria IESS de la libertad tener las herramientas para determinar el óptimo uso de los fármacos aquí distribuidos gratuitamente a los asegurados.

Sistema de Control Inventarios Centro de Atención Ambulatoria

UNIVERSIDAD ESTATAL DE MILAGRO

UNIDAD ACADÉMICA DE CIENCIAS ADMINISTRATIVAS Y COMERCIALES SEDE GUAYAQUIL

Diseño previo a la obtención del Título de: INGENIERÍA EN CONTADURÍA PÚBLICA Y AUDITORÍA - CPA

Tema: Implementación de un Sistema de Control de Inventarios en la Farmacia del

Centro de Atención Ambulatoria IESS En La Libertad Autoras: Tnlga. Rosario Elvira Chauca Arguello Tnlga. Apolonia Lorenza Mejía San Lucas

ABSTRACT Seeing the needs of the Center of Ambulatory Attention of the IESS in the Freedom of the Province of Santa Elena, in the area of Pharmacy, the idea had to develop to this research project, that it has like intention to be a useful tool, of easy application and understanding for the people responsible for the storage area and office of the drugs, and for those who work in the related areas, in addition like source of intelligence for companies that also wish to implement a Control system of Inventories. This project will help them to have a real concept than it is an authentic Control of the physical existence. The Control system of Inventories consists of the exercise of control of the existence and the comparison with the present and future needs, to be able to establish them, considering the rate of the consumption, the levels of existence and the acquisitions to take care of the demands. In addition the Control to Inventories consists of a technical work and of used procedures to establish, to put indeed and to maintain the amounts optimum of

16

required drugs, to offer a medical attention of quality to the Affiliates. To theoretical referential effect I am elaborated on the basis of specialized Literature of Control of Inventories. As instrument of data collection were elaborated a survey and a structured interview. Carried out east work which concluded that the Pharmacy, object of the study, suffered from effective administrative controls in relation to the drug inventories, determines the validity of the study. Once implemented the Control system of Inventories it will be possible to be projected an attention of quality to the affiliates, main beneficiaries of this service and will allow the administrators of the Center of Ambulatory Attention IESS of the freedom to have the tools free of charge to determine the optimal use of drugs distributed to the insured here.

Control system Inventories Center of Ambulatory Attention

CAPÍTULO I

EL PROBLEMA

PLANTEAMIENTO DEL PROBLEMA

Ubicación del Problema en un Contexto

El Centro de Atención Ambulatoria IESS, es creado como Dispensario, en

los años 50, debido a las peticiones de las organizaciones de trabajadores

de la Península, que aportaban al Seguro Social y no contaban con

atención medica, el IESS en vista de esta petición, creó la unidad para

sus beneficiarios como son: Activos, Jubilados, Viudas, Huérfanos y otros

(Voluntario, Seguro Social Campesino, conyugues, no afiliados), se

encuentra ubicada en el barrio San Francisco Calle 10 Av. 13 y 14. El

Dispensario empezó dando sus servicios médicos de consulta externa en

la Casa Murieta, localizada en el centro de la Libertad, contaba en es

entonces con un medico de consulta general y una enfermera,

debidamente capacitados para atender a los afiliados.

17

En Julio del año 1.961, se traslada a sus propias instalaciones, estando

como Director de la Unidad Dr. Luis Célleri Avilés, y al disponer de un

mayor espacio físico se crearon apenas los siguientes servicios:

Obstetricia, Laboratorio, Odontología y Estadísticas.

Asume la Dirección en 1.974 el Dr. Agustín Zambrano Estrada, se

incorpora también un nuevo médico de consulta general, se crea además

los departamentos de Rayos X, Farmacia y Secretaría.

En 1986 se incrementaron nuevas especialidades de Otorrinolaringología,

y Urología, en el año 2004, las especialidades de Psiquiatría, Patología

Clínica, Rayos X, en el año 2.005, Fisiatría, Oftalmología y Cardiología.

14

En la actualidad el Centro de Atención Ambulatoria IESS en la Libertad,

brinda a los afiliados de la Provincia de Santa Elena los siguientes

servicios.

De Consulta Externa:

Medicina General

Odontología

Ginecología

Endocrinología

Psiquiatría

Dermatología

Fisiatría

Neurología

Oftalmología

Cardiología

Traumatología

SERVICIOS COMPLEMENTARIOS

Laboratorio

Rayos X

Farmacia

Enfermería

SERVICIOS DE APOYO ADMINSITRATIVO

Área de Admisión y Estadística

Secretaría

Unidad Financiera

Para el Centro de Atención Ambulatoria se presentan retos muy

importantes para cumplir con el mandato de la nueva Constitución

Ecuatoriana en la que la Seguridad Social es un derecho universal,

obligatorio e irrenunciable para los mandantes del IESS los afiliados y sus

15

familias. Por lo que se plantea un mejoramiento de la planificación

estratégica, además de líneas y prioridades de acción a ejecutar y

evaluar logros y limitaciones, por lo cual es necesario mejorar la gestión y

los resultados por lo que se pretende desarrollar un mejor control en la

Administración de la Farmacia.

Los cambios se hacen necesarios por las siguientes razones:

Es imperiosa la necesidad de contar con la Información exacta de la

situación actual de la farmacia del Centro de Atención Ambulatoria.

Determinar los stocks máximos y mínimos.

Contar con los Reportes mensuales de los ingresos y egresos de

Fármacos.

Los Inventarios constituyen parte muy importante para los sistemas de

contabilidad, ya que el inventario es el corazón de una empresa, el

inventario por lo general es el activo mayor en sus balances generales y

la base principal de este Centro, que se dedica a la compra y entrega del

producto a sus afiliados, de aquí la importancia del manejo del Sistema de

Control de Inventario por parte de la misma.

Este manejo contable permite al Centro de Atención Ambulatoria La

Libertad custodiar el registro oportuno así como también saber al final del

periodo contable un estado confiable de la situación económica de la

Unidad.

El Inventario es parte del activo corriente que esta listo para su entrega a

los afiliados que acuden al servicio de atención medica, es decir es la

16

mercadería que posee el Centro valorada al costo de adquisición, para

realizar una actividad de servicio.

Situación del Conflicto

En el Centro de Atención Ambulatoria La Libertad, el área de farmacia

actualmente no posee un Sistema de Control de Inventarios, ya que el

control del producto se lo realiza por medio de un kárdex que no permite

desarrollar las actividades de una manera ágil y eficiente. Ocasiona

inconvenientes a la hora determinar las existencias y una incorrecta

distribución de los fármacos de acuerdo a su fecha de caducidad y el

estado de los mismos.

La programación de necesidades del centro no se sustenta en los planes

y programas debidamente aprobados, no esta correctamente definida las

responsabilidades que conlleva un correcto manejo de Inventario.

En la Farmacia, no cuenta con reportes correcto del despacho de

Medicamentos y no existen formularios para la tabulación de la

información, que permita determinar el debido procedimiento para la

entrega de fármacos a los afiliados que concurren a nuestra Unidad.

Es necesario implementar cambios en la Farmacia del Centro de Atención

Ambulatoria IESS La Libertad y hacer el respectivo seguimiento, ya que

existen falencias que deben corregirse en busca de optimizar el desarrollo

y ejecución y así lograr de esta manera el buen desempeño de la Unidad.

Además que para realizar la Programación anual de Fármacos se los

realiza de acuerdo a lo que estima la persona Responsable del Área, en

lugar de basarse a los registros históricos, lo que ocasiona que en

muchos casos contamos con desabastecimientos de muchos fármacos y

17

que en otros casos no tienen rotación. Implementar un Sistema de Control

de Inventario puede tener otros impactos significativos que se deberán

planificar y tener en cuenta, como son los siguientes:

Aplicación y rediseño de los procesos y los controles

Desarrollo de información sobre los ingresos, egresos, canjes y gastos

que se producen dentro del Departamento.

Contar Sistema informáticos que ayuden a tener un mejor control.

Sistema de gestión interna

Estrategia de los directivos

Especialización y formación del recurso humano del Área.

Obligación de incluir la información de los estados financieros

Mejorar la calidad y la transparencia de su sistema de información.

Causa del Problema - Consecuencias

El principal problema de la farmacia del Centro de Atención Ambulatoria

La libertad en términos generales, es que no cuenta con la

implementación de un Sistema de Control de Inventarios, que permita

desarrollar las actividades de una manera ágil y eficiente, por cuanto todo

se maneja de una forma anti técnica.

Lo que ha ocasionado inconvenientes en la actualidad como la pérdida de

fármacos de una manera sistemática, también como consecuencia ha

acarreado que las autoridades de la Contraloría realicen auditorias y

estén interviniendo en la farmacia, sin responsabilizar a la persona que

administra el área ante mencionada.

18

Delimitación del Problema

Indica los límites dentro del cual se va a establecer el problema.

Campo: Financiero

Área: Farmacia

Aspectos: Sistema de Control, Inventarios, Existencias

Tema: Implementación de Un sistema de Control de Inventarios en

la farmacia del Centro de Atención Ambulatoria IESS en La

Libertad

Formulación del Problema

¿Qué incidencia tiene la implementación de un Sistema de Control de

Inventarios en la Farmacia del Centro de Atención Ambulatoria IESS en

La Libertad?

Las variables que intervienen en este problema de investigación son:

Variable Independiente: Sistema de Control

Variable Dependiente: Inventarios

Evaluación del Problema

Uno de los problemas de la farmacia del Centro de Atención Ambulatoria

IESS en La Libertad es que no posee una información verídica, ni

tampoco con un asesoramiento contable adecuado, para poder solucionar

los problemas en la actualidad.

19

Es elaborable esta evaluación de los principios de la implementación de un

Sistema de Control de Inventarios, porque mejoraría el control de las

entradas y salidas de fármacos, y se reduce significativamente el nivel de

trabajo y pérdida sistemática de fármacos.

Claro.- El de investigación está redactado de una forma precisa, fácil de

comprender e identificada con ideas concisas, además permitir un buen

entendimiento, evitando así tener confusión sobre su contenido, las

Informaciones deben ser claros, considerando que van a ser leídos por

los Directivos de la Unidad que son personas no especialidades en

manejo de Inventario, la falta de claridad puede relevar confusión del

autor o la superficialidad y precipitación en la elaboración intelectual del

documento.

Diccionario Enciclopédico Ilustrado PEV (1994) “Adj. Bañado en luz; que se distingue perfectamente; puro limpio, terso, transparente” (p.351)

Indiscutible: La implementación del un sistema de inventario dentro de la

farmacia es necesario.

Evidente, irrefutable, que admite discusión

Diccionario ingles-español Word reference.com

Original.- Mi tema es original porque es único, no se repite a ningún

proyecto, es algo novedoso tiene un nuevo enfoque y está abierto a

cualquier opinión.

Diccionario Enciclopédico Ilustrado PEV (1994)

“Que se remonta al origen o que pertenece a él, que no es imitación de otra cosa, que arece haberse producido por primera vez.” (p.1179)

20

Evidente: El tema surge ante los inconvenientes que se encuentran al

momento de realizar el conteo de la mercadería donde relucen las

diferencias por todos los ajustes pendientes que no se realizaron en su

debido momento, atrasando la presentación de reportes.

Relevancia: Es de suma importancia obtener los informes íntegros y a

tiempo, como elemento de soporte y efectiva para la toma de decisiones

económicas.

Factible. Porque se cuenta con las herramientas y medios para realizar

la investigación, contamos con el apoyo de los Directivos de la Unidad,

para la aplicación del Sistema de Control de Inventarios.

Se podrá dar con el mismo personal, para los cual se aplicará

capacitación continua, se determinará el perfil de cada empleado, y se

definirá las responsabilidades de cada uno de ellos.

Delimitado.- La información que se encuentra en el proyecto es precisa y

se describe el problema y su definición en términos de tiempo, espacio y

población.

Diccionario Enciclopédico Ilustrado PEV (1994) “Fijar, limites, deslindar.” (p.500) El encargado de farmacia lleva un registro manual de la entrada y salida

del producto esto ayuda en algo al control ya que el sistema con el que

cuenta no es adecuado ni confiable.

Al poseer un sistema obsoleto produce pérdida de tiempo en la

realización cuantitativa del inventario causando retraso a la entrega de

informes.

21

Objetivos

Es el de elaborar e implementar un Sistema de Control de inventario para

una respectiva demostración de un determinado periodo, de las entrada y

salidas. Es decir, el gran objetivo es contar con un correcto

abastecimiento de fármacos.

Objetivo general

Proveer al Área de farmacia de un registro y control adecuado de

su inventario físico de fármacos, para brindar una atención de

calidad a los afiliados

Objetivos Específicos

Diagnosticar la situación actual del Área de Farmacia.

Contar con un inventario confiable y actualizado para hacer

eficiente el proceso de registro y control

Establecer niveles de seguridad del inventario almacenado

Verificar y distribuir en forma adecuada las tareas y

responsabilidades entre las áreas que participan en este proceso

Brindar las condiciones adecuadas y necesarias a cada uno de los

fármacos para prever la caducidad o deterioro

Mantener registro y documentación oportuno de los movimientos

realizados con el inventario

22

Evitar diferencias de los inventarios en kárdex contra los registro

contables

Detectar a tiempo posibles fraudes o robos

Justificación e Importancia

Nuestra proposición del sistema de control de inventario para El Centro de

Atención Ambulatoria La Libertad, está enfocada al área de farmacia, para

obtener herramientas para cualquier actividad que este realizado, al

contar con un SISTEMA DE CONTROL DE INVENTARIO, y así cumplir

con el objetivo.

Esta proposición creara más agilidad en el manejo de inventarios

necesitándose personal calificado que conozca el sistema de inventario,

además favorece de una manera importante al Centro de Atención

Ambulatoria actualmente al conocer existencia del producto se puede

evitar pérdidas, ya que el adecuado manejo del inventario permite saber

lo que se tiene en bodega y así evitar un faltante del producto, la

importancia del manejo de inventarios en la área de farmacia, permitirá

mantener un control oportuno, así como también conocer al final del

periodo contable un estado confiable de la situación. Así mismo en este

proceso podremos en práctica todos los conocimientos contables y

económicos para conseguir que el Centro de Atención Ambulatoria posea

una mejor utilización del inventario y que le permita obtener datos reales,

al efectuar un inventario y organizarlo estamos también economizando

costos de almacenamiento por mercadería y adoptar una política de

entrega justo a tiempo para disminuir los costos tanto de bodega como de

servicios básicos y seguros, nuestra proposición es muy realizable de

llevarla a cabo ya que tenemos la capacidad de realizar un proyecto de

inventarios y se cuenta con el personal, el apoyo del Centro de Atención

Ambulatoria, en el área de farmacia.

23

Esta investigación tiene como objetivos tener un mejor trabajo y

administración de los inventarios, implementar un adecuado sistema, que

facilite el control y establecer la responsabilidad que tiene cada persona,

alcanzando que el trabajo se simplifique al tener procedimientos y

controles a seguir, con este proyecto se beneficiaria el área de farmacia,

ya que necesita de un Sistema de Control Interno de Inventario, el

objetivo de elaborar este propósito para alcanzar la meta de obtener el

Titulo de Contador Público Autorizado, así mismo el beneficio será

directamente a los Afiliados quienes no sufrirá escasez de medicamentos

y su tratamientos no serán interrumpidos.

CAPÍTULO II

MARCO TEÓRICO

Antecedentes de la Investigación

Se ha procedido a revisar y nuestro tema no se parece a ningún otro

porque es original, no hay ninguna investigación semejante. Este

proyecto, “Implementación de un Sistema de Control de Inventarios

en la Farmacia del Centro de Atención Ambulatoria IESS, en La

Libertad”, se ha elaborado con la finalidad de establecer un efectivo

control dentro del área de farmacia. Declaro que no hay investigación

sobre este tema en la Unidad Académica de Ciencias Administrativas y

Comerciales, ni en ninguna otra biblioteca de la Universidad Estatal de

Milagro, sede Guayaquil.

Este Sistema de Control de Inventarios permite al área de farmacia tener

mayor flexibilidad, no es necesario adoptar los inventarios directamente.

Las grandes existencias permite atender eficientemente la demanda de

los afiliados. Si un producto de agota se puede perder los despachos

actuales como los futuros.

24

El enfoque de la cantidad económica de pedidos funciona racionalmente

para determinar las cantidades cuando la demanda es predecible y

bastante constante a través del año, una razón para reducir el costos de

los inventarios en el método justo a tiempo.

J. Van Horne.- fundamentos de Administración Financiera, 8va

edición Prentuce Hall, México Pág. 316 1994.

Este sistema el proveedor entrega la mercadería “justo a tiempo” para su

venta, otros nombres para este método son: Inventario cero y Producción

sin existencias.

54

La meta de la administración al implementar un Sistema de Control de

Inventarios, consiste en proporcionar las existencias de fármacos que se

requieren para mantener las operaciones al más bajo costo posible.

El Sistema de Control de Inventarios permanentemente funciona

adecuadamente a través de un minucioso control contable de los

movimientos que se producen en la bodega; el movimiento se los registra

en tarjetas de control abiertas por cada grupo de ítems o artículos

similares.

El movimiento de cada ítem debe ser valorado al costo, el mismo que

alternativamente puede ser determinado a costo inicial, promedio final o

de reposición.

La base de toda empresa de servicio es la compra y entrega de bienes,

de aquí la importancia del manejo de un Sistema de Control de Inventario

por parte de la misma, este manejo contable permitirá a la empresa

mantener control oportunamente, así como también conocer al final del

periodo contable un estado confiable de la situación económica de la

empresa.

Criterios Pág. 7, Octubre2002

P. Zapata.- Contabilidad General, 4ta edición. Focet independencia,

Quito-Ecuador, pág. 91, 1994

www.monografia.com

Se afirma también que sus registros contables incluían una cuenta para

cada libro en impresión hasta el traslado de los costos a otra cuenta de

existencias para la venta.

55

El objetivo de la contabilidad en esa época era rendir un informe de

cuentas sin diferenciar entre ingresos y costos sin contribuir a la fijación

de precios de venta ni determinar el resultado neto de operaciones.

Fundamentación Teórica

Para el desarrollo de este proyecto de investigación se requiere

previamente mencionar las diferentes corrientes del pensamiento

humano, empezando por definir que es la epistemología. La ciencia que

estudia la naturaleza del conocimiento humano se llama Epistemología.

Por lo que nuestro tema está relacionado con algunos Métodos de estudio

que nos ayuda a mejorar la investigación en modo teórico, y los que

detallaremos a continuación:

Epistemología.- Es la ciencia que estudia la naturaleza del conocimiento.

Podemos delimitar el campo de la Epistemología a través de las

Preguntas que procura contestar esta ciencia. Doctrina de los

fundamentos y métodos del conocimiento científico.

Ceberio y Watzlawick (1998)

"El término epistemología deriva del griego

episteme que significa conocimiento, y es una rama

de la filosofía que se ocupa de todos los elementos

que procuran la adquisición de conocimiento e

investiga los fundamentos, límites, métodos y validez

del mismo". Ahora bien, la adquisición de

conocimiento se fundamenta en vivencias otorgadas

por el mundo de la vida, (1) en la cotidianidad del

56

sujeto; pero son las constantes que se verifican en

esas vivencias, en la adecuación y relación sujeto –

objeto - sujeto, en la validez de los conceptos que

surjan de dicha adecuación, y en la posibilidad de

predecir o interpretar acciones estableciendo causas

o comprensiones sobre lo que realmente la

epistemología legisla. Se puede esbozar entonces

que la epistemología tiene por objeto ese

conocimiento que se soporta en sí mismo o que

soporta alguna disciplina en su especificidad; lo que

la sustenta como tal, su esencia, sus alcances y

límites en su acepción interna (propia de la

disciplina) y externa (su influencia en el contexto

social). (www.aaep.org.ar)

Del griego "episteme", (verdadero conocimiento,

ciencia) y "logos", (estudio, tratado).

Etimológicamente viene, pues, a significar "estudio

del conocimiento", y como tal se ha convertido en

una rama de la filosofía que estudia el fundamento,

los límites, la metodología del conocimiento. Dado

que en su objeto de estudio se encuentra también el

conocimiento científico, según el contexto en que se

57

de, podría ser difícil distinguir entre epistemología y

"filosofía de la ciencia".

... www.webdianoia.com/glosario/main.php

Diferentes conjuntos de respuestas a las preguntas delimitan las escuelas

Epistemológicas.

Se considera a las escuelas

epistemológicas en el siguiente orden:

1. Empirismo

2. Positivismo Lógico

3. Pragmatismo

4. Materialismo Dialéctico

Breves descripciones de cada una de

las escuelas epistemológicas:

El Empirismo era la posición

epistemológica tradicional de la ciencia

por siglos y continúa siendo la

Epistemología base del sentido común

que podemos denominar “racionalista”.

El Positivismo Lógico es la posición

epistemológica sucesora del Empirismo.

Cuando aconteció la crisis del Empirismo,

muchos empirismos se retiraron a una

58

posición epistemológica más firme que

conciba la importancia de la teoría en

adicción a la práctica. El resultado era una

nueva posición epistemológica relativista,

el Positivismo Lógico. Para los

Pragmáticos hay una estrecha relación

también entre la teoría y práctica.

Inclusive para los pragmáticos no puede

haber producción de conocimientos sino

están presentes simultáneamente los

elementos de teoría y prácticas. Los

pragmáticos critican el divorcio entre la

teoría y la práctica. Para entender el

Materialismo Dialéctico, es necesario

entender los presupuestos de esta

escuela epistemológica. Esto requiere

entender la posición materialista frente al

idealismo clásico y el materialismo

clásico.

http://www.monografias.com/trabajos68/epistemologia-aplicada-

investigacion-cientifica/epistemologia-aplicada-investigacion-

cientifica2.shtml#laepistema

Nuestra indagación se relacionada con las siguientes teorías:

Filosóficas

59

Sociológica

Políticas

Tomando en consideración la naturaleza del Proyecto presentado, la

escuela epistemológica que más se aplica en esta investigación es la del

Pragmatismo ya que en la ejecución de la implementación del Sistema de

Control del Inventario se deben considerar firmemente la teoría para la

ejecución la práctica.

Sistema de Control de Inventarios

Es la técnica que ayuda a mantener las existencias de los productos

almacenados en los niveles más óptimos para quien los distribuyen. Se

logra establecer los máximos y mínimos del stock de los fármacos para

que no haya un excedente, que produciría pérdida al caducarse; y no

haya faltantes para que los afiliados del IESS se vean afectados en sus

tratamientos

Para un mejor conocimiento del tema se definirá lo que es un inventario.

Por inventario se dice al registro documental de todos los bienes

pertenecientes a una persona o comunidad, hecho con orden y precisión.

Otro concepto es que el Inventario es el almacenamiento de bienes de

diferentes naturalezas de naturaleza corporal. Para el Centro de Atención

Ambulatoria IESS sus inventarios están compuestos de todas las

medicinas o fármacos que distribuyen a los afiliados.

Un inventario es una provisión de materiales y de subcomponentes que

tiene por objeto facilitar la producción o satisfacer la demanda de sus

clientes.

60

Principios de Control Interno

Al prepararse los sistemas de control interno administrativo u operacional

contable y de comprobación interna, según las obligaciones y

posibilidades que consten, deben tenerse en cuenta los principios de

control interno, que tradicionalmente se conocen como:

División del trabajo.

Fijación de responsabilidad.

El cargo y el descargo.

La división del trabajo.- consiste en dividir entre varias personas o

departamentos, una operación determinada de forma tal que esta no se

inicie ni termine en la misma persona o departamento, lo que posibilita

que los segundos verifiquen y conozcan el trabajo que realizaron los

primeros.

Un primer objetivo es lograr que el trabajo de la contabilidad y otras

operaciones estén tan subdivididos que ninguna persona tenga el control

completo de los cobros e ingresos, los pagos, las compras, los gastos, la

confección de las nóminas y las ventas.

Un segundo objetivo es el de descubrir errores y fraudes, para

conseguirlo es imprescindible la separación de la contabilidad y las

operaciones; con esto se logra que la misma persona que realice una

operación (venta, cobro, recepción, pago, depósito, compra, gasto, etc.)

no sea la misma que la registre contablemente.

La fijación de responsabilidad.- consiste en que toda persona,

departamento, etc. tenga fijada documentalmente y conozca la

61

responsabilidad, no solo de sus funciones si no de la relacionada con los

medios y recursos que tienen a su cargo, sus atribuciones, facultades y

responsabilidades en relación con estos.

Técnicas de Control

Técnicas de Control está vinculado con los procedimientos propios de un

arte, ciencia u oficio. Habilidad con que se utilizan varias formas. Método

de habilidad y táctica.

Tomando en cuenta la definición de la palabra técnica, se puede definir a

las técnicas del control como todos los procedimientos o métodos usados

en una organización para controlar o supervisar un proceso automatizado

o actividad humana.

Existen diferentes técnicas de planeación-control que usa un ejecutivo.

Por ejemplo, las normas administrativas que son un tipo de planeación

importante, también se usa para propósitos de control. En forma similar

los presupuestos son planes, y su uso, adecuadamente llamado

formulación de presupuestos, es esencialmente una función de control,

así como los estudios de evaluación de personal están realizados de

acuerdo con el proceso de control. A continuación se muestra algunas

técnicas de controles más comunes y usados.

Presupuesto.- Un componente ampliamente usado para el control

administrativo es el presupuesto. Por tanto se ha supuesto, a veces, que

la presupuestación es el mecanismo para llevar a cabo el control.

La presupuestación es la fórmula de planes para un comprobado periodo

futuro en términos numerales. Como tales los presupuestos son estados

62

de resultados adelantados, en términos financieros como en los de

ingreso y capital o en aspectos no financieros como en el caso de horas

de mano de obra directa, materiales, volumen físico de ventas o unidades

de producción. Una vez hallado esto, puede delegar más libremente la

autoridad para efectuar el plan dentro de los límites del presupuesto.

Balance General Comparativo.- Son especialmente útiles en el control

del funcionamiento general de la empresa. En el puede observarse los

cambios que se efectúan y analizarse los desarrollos generales. Un

resumen de las partidas del balance general que abarquen un período

relativamente largo, muestra importantes tendencias y permite que el

gerente obtenga una apreciación amplia de la actuación general y de lo

que pudiera ameritar algunas modificaciones.

Estado de Ganancias Y Pérdidas.- Muestran en forma breve el monto

del ingreso, las deducciones y el ingreso neto. Estados de ganancias y

pérdidas comparativos permite al gerente localizar dificultades y ponerles

remedio.

Se pueden crear Estados de Ganancias y Pérdidas tentativos,

utilizándolos como metas hacia las cuales tender. La actuación se mide

con referencia a esas metas, que equivalen a normas para fines de

control.

Auditoría Financiera.- La auditoría financiera es la inspección periódica

de los registros contables, para verificar que estos hayan sido

debidamente preparados y estén correctos, además ayuda al control

general de la empresa, se realiza para hacer comprobaciones de la

exactitud de los registros, y al mismo tiempo revisa y evalúa los proyectos,

actividades y procedimientos de la empresa, consiente hacer

asimilaciones entre lo que se esperaba lograr (estándar) y lo que en

realidad está logrando. Pone en evidencia cualquier desviación y se

63

ofrecen sugerencias de acciones correctivas. Este tipo de auditoria de

registros contables y reportes de la misma área, debe ser realizado por

una firma externa de contadores públicos. Saber que los registros son

precisos, ciertos y de acuerdo con las prácticas contables aprobadas

forma una base confiable para los propósitos de un buen control general.

Auditoria Administrativa.- Es la comparación periódica de la planeación,

organización, ejecución y control administrativo de una sociedad. Revisa

el pasado, presente y futuro de empresa. Además, chequea las diferentes

áreas de la compañía con el fin de verificar si están logrando el máximo

resultado de sus esfuerzos.

Análisis Estadístico.- Es muy importante para un buen control los

análisis estadísticos de los innumerables aspectos de la operación de un

negocio o empresa, así como la presentación clara de estos, ya sean

históricos o de pronóstico. La mayor parte de los administradores

comprenden mejor los datos estadísticos cuando se le presenta en forma

gráfica, allí se representan mejor tendencias y relaciones. Los datos

deben ser presentados en forma tal que puedan realizarse comparaciones

con ciertos estándares. Ejemplo: ¿Qué significa un aumento del 3 al 10%,

o una reducción en las ventas o los costos?, ¿Qué era lo que se

esperaba? ¿Cuál era el estándar? ¿Qué tan seria es la desviación?

¿Quién es el responsable?

Puesto que ningún administrador puede hacer nada con respecto al

pasado, es esencial que los reportes estadísticos muestren tendencias

para que las personas que los observan puedan extrapolar y estimar el

rumbo, o tendencia.

Importancia del Control Interno

64

El control interno es una herramienta eficaz para obtener la eficiencia y

eficacia en el trabajo de las entidades. El desarrollo de nuevos términos

relacionados con el Control Interno a diferencia de lo que hasta ahora se

identificaba, es decir, solo contable. La introducción de nuevas cuestiones

que aporten elementos generalizadores para la elaboración de los

Sistemas de Control Interno en cada entidad, incluido un sistema de

control sobre los procesos de tecnología de la información y las

comunicaciones (TIC), que satisfaga los requerimientos de la misma.

Inventarios

La contabilidad para los inventarios forma parte muy importante para los

sistemas de contabilidad de mercancías, porque la venta del inventario es

el corazón del negocio. El inventario es, por lo general, el activo mayor en

sus balances generales, y los gastos por inventarios, llamados costo de

mercancías vendidas, son usualmente el gasto mayor en el estado de

resultados.

Las empresas dedicadas a la compra y venta de mercancías, por ser ésta

su principal función y la que dará origen a todas las restantes

operaciones, necesitarán de una constante información resumida y

analizada sobre sus inventarios, lo cual obliga a la apertura de una serie

de cuentas principales y auxiliares relacionadas con esos controles.

Entres estas cuentas podemos nombrar las siguientes:

o Inventario (inicial)

o Compras

o Devoluciones en compra

o Gastos de compras

o Ventas

o Devoluciones en ventas

o Mercancías en tránsito

65

o Mercancías en consignación

o Inventario (final)

Inventarios son bienes tangibles que se tienen para la venta en el curso

ordinario del negocio o para ser consumidos en la producción de bienes o

servicios para su posterior comercialización. Los inventarios comprenden,

además de las materias primas, productos en proceso y productos termi-

nados o mercancías para la venta, los materiales, repuestos y accesorios

para ser consumidos en la producción de bienes fabricados para la venta

o en la prestación de servicios; empaques y envases y los inventarios en

tránsito.

La base de toda empresa comercial es la compra y venta de bienes o

servicios; de aquí la importancia del manejo del inventario por parte de la

misma. Este manejo contable permitirá a la empresa mantener el control

oportunamente, así como también conocer al final del período contable

nestado confiable de la situación económica de la empresa.

Ahora bien, el inventario constituye las partidas del activo corriente que

están listas para la venta, es decir, toda aquella mercancía que posee una

empresa en el almacén valorada al costo de adquisición, para la venta o

actividades productivas.

¿Qué funciones cumple el Inventario?

En cualquier organización, los inventarios añaden una flexibilidad de

operación que de otra manera no existiría. En fabricación, los inventarios

de producto en proceso son una necesidad absoluta.

Funciones:

66

Eliminación de irregularidades en la oferta

Compra o producción en lotes o tandas

Permitir a la organización manejar materiales perecederos

Almacenamiento de mano de obra

Decisiones sobre inventario:

Hay dos decisiones básicas de inventario que los gerentes deben hacer

cuando intentan llevar a cabo las funciones de inventario recién revisadas.

Estas dos decisiones se hacen para cada artículo en el inventario:

1.- Que cantidad de un artículo ordenar cuando el inventario de ese

ítem se va a reabastecer.

2.- Cuando reabastecer el inventario de ese artículo.

Tipos De Inventario

Inventario Perpetuo: Es el que se lleva en continuo acuerdo con las

existencias en el almacén, por medio de un registro detallado que puede

servir también como mayor auxiliar, donde se llevan los importes en

unidades monetarias y las cantidades físicas. A intervalos cortos, se toma

el inventario de las diferentes secciones del almacén y se ajustan las

cantidades o los importes o ambos, cuando es necesario, de acuerdo con

la cuenta física. Los registros perpetuos son útiles para preparar los

estados financieros mensuales, trimestral o provisionalmente. El negocio

puede determinar el costo del inventario final y el costo de las mercancías

vendidas directamente de las cuentas sin tener que contabilizar el

inventario. El sistema perpetuo ofrece un alto grado de control, porque los

registros de inventario están siempre actualizados. Anteriormente, los

negocios utilizaban el sistema perpetuo principalmente para los

inventarios de alto costo unitario, como las joyas y los automóviles; hoy

día con este método los administradores pueden tomar mejores

67

decisiones acerca de las cantidades a comprar, los precios a pagar por el

inventario, la fijación de precios al cliente y los términos de venta a

ofrecer. El conocimiento de la cantidad disponible ayuda a proteger el

inventario.

Inventario Intermitente: Es un inventario que se efectúa varias veces al

año. Se recurre al, por razones diversas, no se puede introducir en la

contabilidad del inventario contable permanente, al que se trata de suplir

en parte.

Inventario Final: Es aquel que realiza el comerciante al cierre del

ejercicio económico, generalmente al finalizar un periodo, y sirve para

determinar una nueva situación patrimonial en ese sentido, después de

efectuadas todas las operaciones mercantiles de dicho periodo.

Inventario Inicial: Es el que se realiza al dar comienzos a las

operaciones.

Inventario Físico: Es el inventario real. Es contar, pesar o medir y anotar

todas y cada una de las diferentes clases de bienes (mercancías), que se

hallen en existencia en la fecha del inventario, y evaluar cada una de

dichas partidas. Se realiza como una lista detallada y valorada de las

existencias.

Inventario determinado por observación y comprobado con una lista de

conteo, del peso o a la medida real obtenidos.

Calculo del inventario realizado mediante un listado del stock realmente

poseído. La realización de este inventario tiene como finalidad, convencer

a los auditores de que los registros del inventario representan fielmente el

valor del activo principal. La preparación de la realización del inventario

físico consta de cuatro fases, a saber:

68

1. Manejo de inventarios (preparativos)

2. Identificación

3. Instrucción

4. Adiestramiento

Inventario Mixto: Inventario de una clase de mercancías cuyas partidas

no se identifican o no pueden identificarse con un lote en particular.

Inventario de Productos Terminados: Todas las mercancías que un

fabricante ha producido para vender a sus clientes.

Inventario en Transito: Se utilizan con el fin de sostener las operaciones

para abastecer los conductos que ligan a la compañía con sus

proveedores y sus clientes, respectivamente. Existen porque el material

debe de moverse de un lugar a otro. Mientras el inventario se encuentra

en camino, no puede tener una función útil para las plantas o los clientes,

existe exclusivamente por el tiempo de transporte.

Inventario de Materia Prima: Representan existencias de los insumos

básicos de materiales que abran de incorporarse al proceso de

fabricación de una compañía.

Inventario en Proceso: Son existencias que se tienen a medida que se

añade mano de obra, otros materiales y demás costos indirectos a la

materia prima bruta, la que llegará a conformar ya sea un sub-ensamble o

componente de un producto terminado; mientras no concluya su proceso

de fabricación, ha de ser inventario en proceso.

Inventario en Consignación: Es aquella mercadería que se entrega para

ser vendida pero él título de propiedad lo conserva el vendedor.

69

Fundamentación Filosófica

Hemos elegido a la fundamentación filosófica porque en la

implementación del sistema de control de inventarios se tiene que seguir

una secuencia de pasos previo a la resolución del problema planteado,

adicionalmente es crítico, global y no admite supuestos.

Según el libro de Métodos y Técnicas de Investigación emitido en el 2007

por Msc. Oswaldo Pacheco Gil indica:

Las sociedades en el ámbito mundial como estatal se han visto

convulsionada por las grandes transformaciones y cambios que se

vienen dando en todos los campos del saber quien están obligados a

modificar paradigmas acerca de la administración de actividades y su

relación con los procesos productivos, los problemas en los que se

debate la sociedad, no solo en el presente sino también en las

generaciones futuras.

Puede decirse que la Filosofía establece la secuencia de pasos que

conducen a la solución del problema de falta de información y

documentación de los requerimientos que efectúan los usuarios, y este

radica en dar una mejor organización a la empresa.

Hoy en día se ha demostrado que la enseñanza técnica – científica,

rompe con los viejos paradigmas y que prepara a nuevos prospectos

capaces de responder con capacidad a los retos que demanda el cumplir

con una meta.

Fundamentación Sociológica

70

Esta fundamentación es relativa a la sociología. Esta ciencia estudia los

fenómenos sociales. La sociología es una disciplina de creación reciente.

Fue fundada por Auguste Comte (que inventó el término, aunque

extiéndase su estudio a la historia de la especie humana). Otros

precursores fueron Tocqueville, Marx y Spencer. Pero quienes dieron una

visión más clara del término hasta convertir la sociología en ciencia fueron

Emile Durkheim, Marx Weber y Vilfredo Pareto.

Durkheim centra su estudio en los problemas metodológicos; la sociología

debe considerar los hechos como si fueran cosas, reconocerlos por las

obligaciones externas impuestas a los individuos. Pareto basa su reflexión

en lo político e insistente en el papel de las élites: desarrolla el concepto

de residuos (factores inconsistentes de la acción humana). Weber define

que la sociología debe describir constantes regulares que deducen de la

historia comparada; de cada época estudiada, Weber se esforzó en

construir un tipo ideal.

Se les reconoce fundadores de la sociología científica porque influyeron

en la escuela norteamericana, a la que se reprocha ser excesivamente

pragmática, descriptiva y cuantitativa.

La investigación cuantitativa se obtiene de un conjunto de elementos,

individuos, grupos, sociedades e instituciones información comparada

entre dichos elementos; para la investigación se sirve de documentos,

cuestionarios, estadísticas y sondeos.

La sociología parte de la hipótesis después verifica y termina

construyendo variables; esto es, transforma conceptos como

individualismo, solidaridad, etc., en unidades más concretas; entre esas

variables determina sus relaciones. Se puede comprobar que una

hipótesis y el modo de establecerla tienen grandes dosis de subjetividad.

71

Tal es la razón de la crítica social hoy proponga nuevos conceptos; la

sociología se plantea tanto la condena de la sociedad industrial como la

búsqueda de una interpretación científica del modelo social al cual hace

referencia.

Actualmente la sociología está experimentado un crecimiento

extraordinario, ligada a otras disciplinas,

Es sobre todo enero 1 medio universitario donde surgen continuamente

nuevas propuestas de estudio e interpretación de los fenómenos sociales.

Fundamentación Política

Vilfredo Pareto, economista y sociólogo de Italia (1848-1923). A él se

debe la introducción del método matemático en la economía política.

Escribió Cursos de economía política y El peligro socialista.

La política es el punto de partida de todas las

acciones prácticas de un partido revolucionario, y se

manifiesta en el proceso y el resultado final de sus

acciones. Toda acción de un partido revolucionario

es la aplicación de su política. Si no aplica una

política correcta, aplica una errónea; si no aplica

determinada política de modo consciente, la aplica a

ciegas. Lo que llamamos experiencia es el proceso y

el resultado final de la aplicación de una política.

Sólo a través de la práctica del pueblo, es decir, por

72

la experiencia, se puede verificar si una política es

correcta o errónea y determinar hasta qué grado lo

es. Pero la práctica de los hombres, especialmente

la práctica de un partido revolucionario y de las

masas revolucionarias, está necesariamente ligada

con una u otra política. Por tanto, antes de

emprender cualquier acción, debemos explicar a los

militantes del Partido y a las masas la política que

hemos formulado a la luz de las circunstancias

dadas. De otro modo, los militantes del Partido y las

masas se apartarán de la dirección de nuestra

política, actuarán a ciegas y aplicarán una política

errónea.

Fundamentación Legal

De conformidad con lo dispuesto en el artículo, en el Art. 370.- El Instituto

Ecuatoriano de Seguridad, entidad autónoma regulada por ley será

responsable de la prestación de las contingencias del Seguro Universal

Obligaritario a sus afiliados.

Se accederá a las prestaciones de salud de este Seguro en condiciones

de libre elección del prestador de servicios de salud, público o privado,

dentro de las limitaciones señaladas en este Título: “PRESTACIONES DE

SALUD”. Que, en el marco de esa autonomía y tomando en cuenta la

naturaleza de los servicios que presta el IESS a sus afiliados, la Ley

Orgánica del Sistema Nacional de Contratación Pública, en su artículo 2,

73

ha previsto un régimen especial aplicable a los procesos de adquisición

de fármacos;

Ley Orgánica del Sistema Nacional de Contratación Pública

Art. 72.- Fármacos.- Se entiende por fármacos a las preparaciones o

formas farmacéuticas contempladas en las definiciones de medicamentos

del artículo 259 de la Ley Orgánica de Salud.

Art. 73.- Sujeción al Cuadro Nacional de Medicamentos Básicos y al

PAC.- Procedimiento.- Las entidades que presten servicios de salud y que

se hallen comprendidas en el ámbito de la Ley, deberán adquirir los

fármacos del Cuadro Nacional de Medicamentos Básicos y los demás

contemplados en sus respectivos Planes Anuales de Contrataciones.

Todos los fármacos que se adquieran deben cumplir con los requisitos

sanitarios establecidos en la Ley Orgánica de Salud que permitan

garantizar su calidad, seguridad y eficacia.

Art. 74.- Certificado Sanitario de Provisión de Medicamentos.- La

selección de las ofertas de provisión de fármacos se hará solo entre los

Proveedores habilitados en el Registro Único de Proveedores (RUP), para

cuyo efecto, deberán haber obtenido previamente el certificado sanitario

de provisión de medicamentos emitido por la Autoridad Sanitaria

Nacional, con el cual se garantiza el cumplimiento de condiciones

técnicas y sanitarias exigidas en la Ley Orgánica de Salud y sus

reglamentos, sin perjuicio de que en el ejercicio de las competencias y

atribuciones otorgadas por la Ley.

Art. 75.- Selección.- Entre las ofertas de los fármacos, presentadas por los

proveedores habilitados conforme al artículo precedente, se seleccionarán

74

aquellas que cumplan con los requisitos exigidos de acondicionamiento,

presentaciones autorizadas para su comercialización y las establecidas

en la ficha técnica del producto.

Art. 76.- Controles.- Todas las adquisiciones de fármacos, que se realicen

al amparo de la Ley y de este Reglamento General, sea cual fuere el

procedimiento de contratación adoptado, estarán sujetas a controles de

calidad post registro aleatorios, sea en los lugares de fabricación,

almacenamiento, transporte, distribución o expendio, control que lo

efectuará la autoridad sanitaria nacional.

Art. 84.- Importación Directa.- En el caso de que se requiera

medicamentos especiales, para tratamientos especializados, que no

consten en el Repertorio de Medicamentos y no estén disponibles en el

país, la máxima autoridad de la entidad contratante o su delegado,

solicitarán autorización para importación directa, a la Autoridad Sanitaria

Nacional, quien la concederá previa evaluación de los justificativos clínico

- terapéuticos.

Art. 85.- Cumplimiento de requisitos.- Los medicamentos especiales a los

que se refieren este apartado, deberán cumplir con los requisitos de

seguridad, calidad y eficacia determinados por la Autoridad Sanitaria

Nacional.

Normas Internacionales y Ecuatorianas de Contabilidad NIC y NEC

Estas han contribuido a mejorar y armonizar los informes contables de

todo el mundo. Hasta el 2002 se han emitido 42NIC. Los países

latinoamericanos, entre ellos los del pacto Andino han efectuado

adaptaciones y emitido versiones nacionales, a fin de hacerlos de

aplicables a cada país.

75

En Ecuador se han emitido 27 normas de contabilidad NEC que

conjuntamente con las demás leyes, principios y reglamentos, regulan el

registro y control contable, la elaboración y presentación de estados

financieros, si desea que la información, libros y reportes sean

reconocidos y homologados en el tiempo y el espacio nacional e

internacional.

Reglamento Interno para el Control y Administración de Bienes no

Considerados Activos Fijos

Que el Reglamento General de Bienes del Sector Público expedido por la

Contraloría General del Estado, mediante Acuerdo No 0918 y publicado

en el R.O. 258 del 27 de agosto de 1985, establece la obligación de

máxima autoridad, velar por la conservación y correcto uso de los bienes

que han sido adquiridos o asignados para el uso, cuidado o

administración del respectivo organismo o entidad.

Reglamento Interno para el Control y Administración de Bienes no

Considerados Activos Fijos

Art. 1.- Se considerarán como bienes sujetos a control administrativo

aquellos que teniendo una vida útil superior a un año, tengan un costo

individual de adquisición, fabricación, estimación o avalúo inferior a 5

salarios mínimos vitales generales vigentes a la fecha de su registro o

ingreso.

Art. 2.- Los bienes no considerados activos fijos, sujetos a control

administrativo y cuyos conceptos constan en el Clasificador del Gasto del

Sector Público, son los siguientes:

Útiles de oficina

Utensilios de cocina

76

Instrumental médico e insumos

Publicaciones, libros, planos y revistas

Otros bienes que sin ser activos fijos tengan una duración mayor de un

año.

Art. 3.- Las adquisiciones de este tipo de bienes se cargarán directamente

al gasto.

Art. 4.- La responsabilidad directa por el uso y conservación de esta clase

de bienes, corresponde a los servidores de la entidad, a los cuales se les

haya entregado en custodia o para el desempeño de sus funciones,

quedando por lo tanto prohibido el uso para fines particulares.

Art. 5.- Los bienes de que trata este Reglamento, estarán bajo el control

del Jefe de la Unidad Administrativa, quién en coordinación con el

Guardalmacén General mantendrá actualizados los registros de los

mismos, debidamente codificados.

Art. 6.- Para realizar el control de estos bienes Se utilizará el

formulario denominado “CONTROL ADMINISTRATIVO DE BIENES POR

SERVIDOR”.

La entrega recepción de los bienes entre el Guardalmacén General al

Jefe de la Unidad Administrativa y de este último con cada uno de los

servidores directamente encargados del uso y conservación de los bienes

asignados, quedará respaldada con las firmas correspondientes en el

mencionado formulario, que forma parte de este Reglamento como anexo

No 1.

77

Inventario de Bienes no Considerados Activos Fijos por Unidad

Administrativa

Que será verificado y actualizado por el Guardalmacén cada vez que se

realice una toma física. Este formulario será firmado por el Guardalmacén

General y por el Jefe de la Unidad Administrativa, el mismo que forma

parte de este Reglamento, anexo No 2.

Art. 8.- La Institución realizará anualmente la constatación física de estos

bienes en cada una de las dependencias, en la misma que intervendrán:

El Guardalmacén General o su delegado;

El Auditor Interno o su delegado; y

El Jefe de la Unidad Administrativa o su delegado.

Los mismos que dejarán constancia escrita de esta diligencia, mediante el

informe correspondiente.

Art. 9.- En el caso de pérdida o destrucción injustificada de los bienes, los

Servidores responsables, responderán por la restitución de otros de igual

especie y similares características o en dinero al precio actual de

mercado, acción que estará a cargo de la Dirección Administrativa, previo

el informe del Director o Jefe de Sección. Esta devolución se hará en 48

horas contadas desde su notificación, caso contrario dispondrá el

descuento respectivo de los haberes del servidor.

Art. 10.- El servidor responsable del bien podrá solicitar al Director

Administrativo, que se realice las investigaciones respectivas a fin de

determinar la justificación del siniestro en caso de que asegure conocer

las causas de su pérdida o destrucción, las mismas que podrán ser objeto

de sumario administrativo.

78

Art. 11.- En caso de que el servidor tenga que ausentarse de la oficina por

goce de vacaciones, enfermedad, licencia, permiso u otra causa

justificada, entregará en custodia temporal los bienes a su cargo que son

de uso general en la Unidad donde se desempeña, al Jefe o Director del

Departamento, según el caso, o su delegado, quién se responsabilizará

de los mismos durante su ausencia.

Art. 12.- Los bienes que actualmente se encuentren registrados

contablemente como activos fijos sin que cumplan con las condiciones

para ello, serán excluidos de tales registros e incorporados al de

INVENTARIO DE BIENES SUJETOS A CONTROL ADMINISTRATIVO

por su valor histórico.

Art. 13.- Los bienes objeto de este Reglamento serán considerados y

registrados en forma individual en los formularios referidos, a fin de

mantener un mejor control sobre su utilización, conservación,

mantenimiento y reparación, así como, para efectuar el seguimiento y

determinar su vida real útil y poder darlos de bajas sin afectar al resto de

bienes (Activos Fijos) a cargo de un mismo servidor.

Art. 14.- Los bienes considerados de control administrativos, no estarán

sujetos a depreciación ni a corrección monetaria; sin embargo, para la

baja de los mismo se observará lo establecido en el Reglamento General

de Bienes del Sector Público y más Leyes pertinentes.

Art. 15.- De la ejecución del presente Reglamento, encárguense las

Direcciones, Financiera y Dirección Administrativa; y notifíquese con un

ejemplar de este Reglamento a cada Director y Jefe de cada Unidad

Administrativa, para su estricto cumplimiento. Es dado en el salón de

sesiones del H. Consejo Provincial de Loja, a los quince días del mes de

abril de mil novecientos noventa y nueve.

79

Normas Ecuatorianas de Contabilidad

NEC 11.- Inventarios, el objetivo de esta norma es prescribir o señalar el

tratamiento contable para los inventarios bajo el sistema de costo

histórico. Esta norma proporciona guías prácticas sobre la determinación

del costo y su subsecuente reconocimiento como un gasto, incluida

cualquier disminución de su valor neto de realización.

Manual para la Administración de Activo Fijos de las Unidades

Medicas del Seguro General de la Salud Individual y Familiar del

Instituto Ecuatoriano de Seguridad Social

ART.1.- Definir sobre las base de los principios de desconcentración

operativa y administrativa, los fundamentos normativos que orienten la

gestión de la inversión en activos fijos. Realizadas por las unidades

Medicas del Seguro General de Salud individual y Familiar del Instituto

Ecuatoriano de Seguridad Social.

Art. 42.- Bienes y servicios normalizados.- Los bienes y servicios

normalizados son aquellos cuyas características o especificaciones

técnicas han sido estandarizadas u homologadas por la entidad

contratante; y en consecuencia, dichas características o especificaciones

son homogéneas y comparables en igualdad de condiciones. La Ley y

este Reglamento General utilizan de forma indistinta las palabras

“homologados”, “estandarizados”, “normalizados”, “categorizados” o

“catalogados”, para referirse a aquellos bienes o servicios cuyas

características o especificaciones técnicas han sido estandarizadas por la

entidad contratante; y, en el caso de los bienes o servicios incluidos en el

Catálogo Electrónico, para referirse a aquellos bienes o servicios, sobre

los cuales el INCOP celebró los correspondientes convenios marco.

80

La responsabilidad de la estandarización de los bienes y servicios le

corresponde a la entidad contratante, la que para el efecto, observará, de

existir, la reglamentación técnica o normativa técnica nacional o

internacional aplicable al bien o servicio objeto del procedimiento. Los

bienes y servicios normalizados se adquieren, en su orden, por

procedimientos de Catálogo Electrónico y de Subasta Inversa; y solo en el

caso de que no se puedan aplicar dichos procedimientos o que éstos

hayan sido declarados desiertos se optarán por los demás procedimientos

de contratación previstos en la Ley y en este Reglamento General.

Que, el Art. 115 de la Ley de Seguridad Social establece dos órganos de

dirección para los hospitales y centros de atención ambulatoria del IESS:

el de Director, con responsabilidades en la gestión económico

administrativa y el de Director Técnico con responsabilidades relativas al

desarrollo de las actividades específicas inherentes a la prestación

médica según el Fundamento Legal.

Art. 72.- Fármacos.- Se entiende por fármacos a las preparaciones o

formas farmacéuticas contempladas en las definiciones de medicamentos

del artículo 259 de la Ley Orgánica de Salud.

Art. 73.- Sujeción al Cuadro Nacional de Medicamentos Básicos y al

PAC.- Procedimiento.- Las entidades que presten servicios de salud y que

se hallen comprendidas en el ámbito de la Ley, deberán adquirir los

fármacos del Cuadro Nacional de Medicamentos Básicos y los demás

contemplados en sus respectivos Planes Anuales de Contrataciones.

Todos los fármacos que se adquieran deben cumplir con los requisitos

sanitarios establecidos en la Ley Orgánica de Salud que permitan

garantizar su calidad, seguridad y eficacia.

81

Art. 74.- Certificado Sanitario de provisión de medicamentos.- La

selección de las ofertas de provisión de fármacos se hará solo entre los

Proveedores habilitados en el Registro Único de Proveedores (RUP), para

cuyo efecto, deberán haber obtenido previamente el certificado sanitario

de provisión de medicamentos emitido por la Autoridad Sanitaria

Nacional, con el cual se garantiza el cumplimiento de condiciones

técnicas y sanitarias exigidas en la Ley Orgánica de Salud y sus

reglamentos, sin perjuicio de que en el ejercicio de las competencias y

atribuciones otorgadas por la Ley.

Art. 75.- Selección.- Entre las ofertas de los fármacos, presentadas por los

proveedores habilitados conforme al artículo precedente, se seleccionarán

aquellas que cumplan con los requisitos exigidos de acondicionamiento,

presentaciones autorizadas para su comercialización y las establecidas

en la ficha técnica del producto.

Art. 76.- Controles.- Todas las adquisiciones de fármacos, que se realicen

al amparo de la Ley y de este Reglamento General, sea cual fuere el

procedimiento de contratación adoptado, estarán sujetas a controles de

calidad post registro aleatorios, sea en los lugares de fabricación,

almacenamiento, transporte, distribución o expendio, control que lo

efectuará la autoridad sanitaria nacional.

Art. 84.- Importación directa.- En el caso de que se requiera

medicamentos especiales, para tratamientos especializados, que no

consten en el Repertorio de Medicamentos y no estén disponibles en el

país, la máxima autoridad de la entidad contratante o su delegado,

solicitarán autorización para importación directa, a la Autoridad Sanitaria

Nacional, quien la concederá previa evaluación de los justificativos clínico

- terapéuticos.

82

Art. 85.- Cumplimiento de requisitos.- Los medicamentos especiales a los

que se refieren este apartado, deberán cumplir con los requisitos de

seguridad, calidad y eficacia determinados por la Autoridad Sanitaria

Nacional

PREGUNTAS DE INVESTIGACIÓN

1.- ¿Qué es un inventario?

2.- ¿Qué es un Inventario Físico?

3.- ¿Para qué sirve un inventario?

4.- ¿Cuántas clases de inventario existen?

5.- ¿Qué es un Control Interno?

6.- ¿Cuántas clases de Control Interno Existen?

7.- ¿Limitaciones de un sistema de control interno?

8.- ¿Porque es importante el Control Interno en el área de Farmacia?

9.- ¿Qué problemas evitaría el Centro de Atención Ambulatoria si

implementara un Sistema de Control de Inventario en la Farmacia?

10.- ¿Qué cambios traería la implementación de un Sistema de Control

de Inventario en la Farmacia de el Centro de Atención Ambulatoria

IESS en La Libertad?

83

11.- ¿Qué beneficios conseguirían los afiliados si se realizara la

implementación de un Sistema de Control de Inventario?

12.- ¿Qué tan eficiente puede ser un sistema de control de inventario en

la Farmacia?

Variables de Investigación

Variable Independiente.- Sistema de Control

Según Samuel Alberto Mantilla B. (2007)

El control interno comprende el plan de organización,

así como los métodos debidamente clasificados y

coordinados, además de las medidas adoptadas en

una entidad para proteger sus recursos, propender a

la exactitud y confiabilidad de la información contable,

apoyar y medir la eficiencia de las operaciones y el

cumplimiento de los planes, así como estimular la

observancia de las normas, procedimientos y

regulaciones establecidas (Pag. 40)

La implementación de un sistema de control interno comprende todas las

políticas y procedimientos adoptados por la administración de una

entidad, para ayudar a lograr el objetivo de la administración de asegurar,

tanto como sea factible, la conducción ordenada y eficiente de su negocio,

incluyendo adhesión a las políticas de administración, la salvaguarda de

activos, la prevención y detección de fraude y error, la precisión e