Bioquímica 3e James R. Mckee Capítulo 19 Síntesis de proteínas.

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 1/81

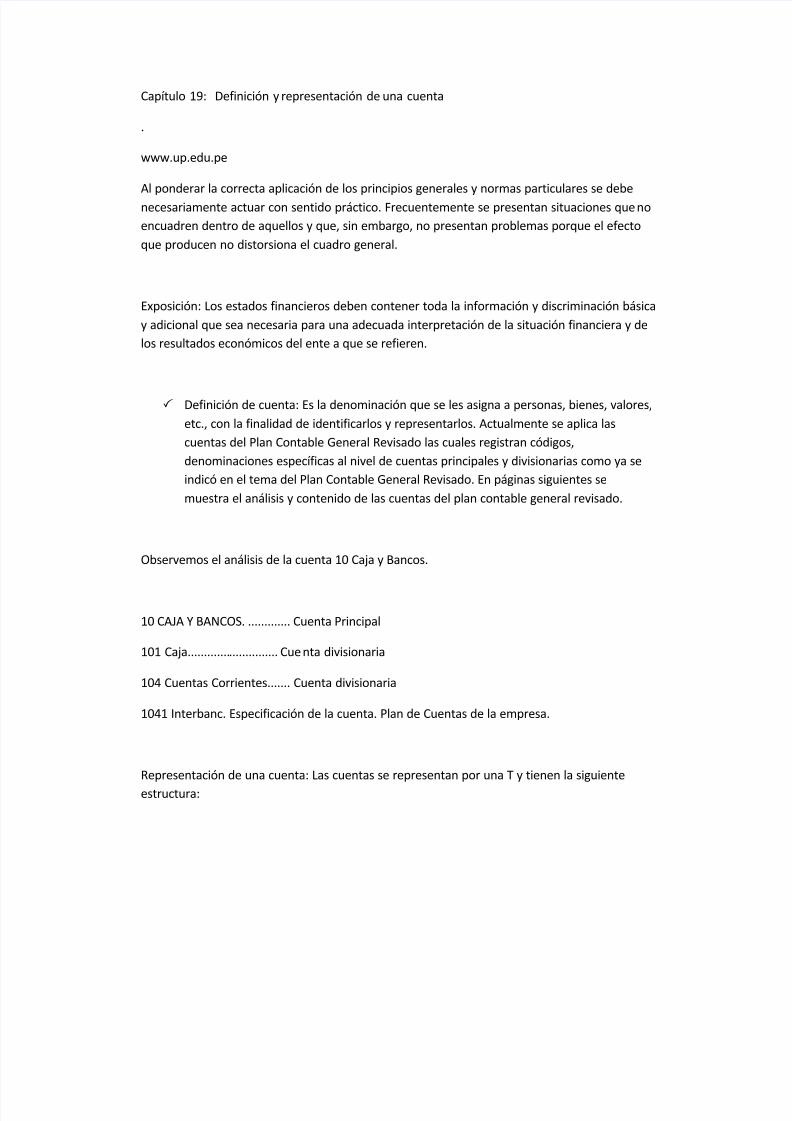

Capítulo 19: Definición y representación de una cuenta

.

www.up.edu.pe

Al ponderar la correcta aplicación de los principios generales y normas particulares se debe

necesariamente actuar con sentido práctico. Frecuentemente se presentan situaciones queno

encuadren dentro de aquellos y que, sin embargo, no presentan problemas porque el efecto

que producen no distorsiona el cuadro general.

Exposición: Los estados financieros deben contener toda la información y discriminación básica

y adicional que sea necesaria para una adecuada interpretación de la situación financiera y de

los resultados económicos del ente a que se refieren.

Definición de cuenta: Es la denominación que se les asigna a personas, bienes, valores,

etc., con la finalidad de identificarlos y representarlos. Actualmente se aplica las

cuentas del Plan Contable General Revisado las cuales registran códigos,

denominaciones específicas al nivel de cuentas principales y divisionarias como ya se

indicó en el tema del Plan Contable General Revisado. En páginas siguientes se

muestra el análisis y contenido de las cuentas del plan contable general revisado.

Observemos el análisis de la cuenta 10 Caja y Bancos.

10 CAJA Y BANCOS. ............. Cuenta Principal

101 Caja............................ Cue nta divisionaria

104 Cuentas Corrientes....... Cuenta divisionaria

1041 Interbanc. Especificación de la cuenta. Plan de Cuentas de la empresa.

Representación de una cuenta: Las cuentas se representan por una T y tienen la siguiente

estructura:

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 2/81

Las denominaciones que se han considerado representan sinónimos del debe o haber

pudiendo ser llamados por esos nombres teniendo la misma significación y utilización.

Saldo: Es la diferencia entre el importe registrado en el debe y el importe registrado en el

haber. El saldo de una cuenta puede ser:

Saldo deudor: Una cuenta registra este saldo cuando el importe del debe es mayor que el

importe del haber. Normalmente este saldo es registrado por las cuentas del Activo y las

cuentas de Pérdidas.

Saldo acreedor: Una cuenta registra saldo acreedor cuando el importe del debe es menor que

el importe del haber. Normalmente este saldo registra las cuentas del Pasivo, Patrimonio y las

cuentas que originan Ganancia.

Saldo cero o cuenta saldada: Una cuenta registra saldo cero cuando el debe es igual al haber.

Balance general. Partidas corrientes y no corrientes

Balance general: Es un estado financiero que registra a una fecha determinada la situación

financiera y económica de la empresa. El Balance General es el producto final que se obtiene

como consecuencia del registro de los comprobantes de pago en los libros contables y de allí la

emisión de los estados contables.

El Balance General cumple la siguiente ecuación contable: ACTIVOS = PASIVOS + PATRIMONIO

Capítulo 20:Análisis de los términos que componen la

ecuación contable! www.eude.es

Análisis de los terminos que componen la ecuación contable

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 3/81

Activos: Viene a estar representado por todas las cuentas que representandinero valores o derechos de propiedad de la empresa y que puedenpermanecer un año o más.

Clasificación de los activos o propiedades de acuerdo con su permanencia en

la empresa: Los activos se clasifican en:Activo corriente: Esta representado por todas las cuentas que significandinero, valores o derechos de propiedad de la empresa y que pued enpermanecer hasta un año. Ejemplo de las cuentas que integran el activocorriente son: Caja y Bancos, clientes, cuentas por cobrar diversas,mercaderías, productos terminados, productos en proceso, suministrosdiversos, etc.

Las cuentas del activo corriente a su vez se puede clasificar en:

Disponible: Representa la cuenta caja y bancos por su utilización odisponibilidad inmediata.

Exigible: Está representado por la cuenta clientes generadas por operacionesde ventas del giro del negocio en las condici ones de crédito. Es exigible porqueal vencimiento de la factura o letras se le exige al deudor la cancelación de lamisma.

Realizable: Está representado por las existencias de mercaderías, productosterminados, materias primas, productos en proceso que obra en el almacén yque se encuentra listo para ser realizados en la venta o para su transformación.

Activo no corriente: Son cuentas que representan dinero, valores o derechosde propiedad de la empresa que permanecen más de un año. Ejemplo de lascuentas que integran el activo no corriente son las inversiones en valores,inmuebles, maquinarias y equipos, depreciación y amortización acumulada, etc.

Pasivo: Representan las obligaciones que contrae la empresa comoconsecuencia del desarrollo de su actividad. Las cuentas del pasivo seclasifican de acuerdo con la permanencia de las mismas en la empresa.

Pasivo corriente: Agrupa a todas las deudas u obligaciones de la empresa

que presentan vencimiento menor o hasta un año. Ejemplo de las cuentas conesta característica son los tributos por pagar, remuneraciones y participacionespor pagar, proveedores, cuentas por pagar diversas, etc. Estas cuentas seencuentran ordenadas de acuerdo al grado de exigibilidad.

Pasivo no corriente: Representa obligaciones de la empresa con vencimientomayor de un año. Ejemplo de pasivo no corriente son las deudas a largo plazo.

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 4/81

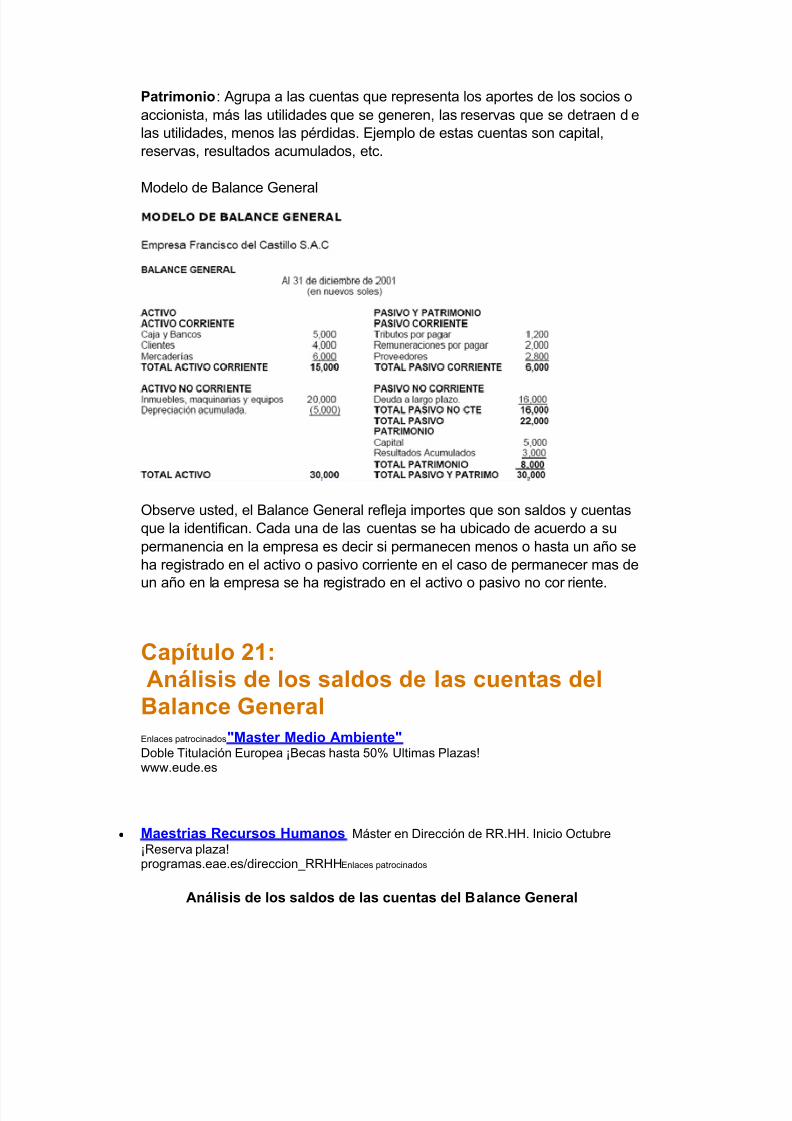

Patrimonio: Agrupa a las cuentas que representa los aportes de los socios oaccionista, más las utilidades que se generen, las reservas que se detraen d elas utilidades, menos las pérdidas. Ejemplo de estas cuentas son capital,reservas, resultados acumulados, etc.

Modelo de Balance General

Observe usted, el Balance General refleja importes que son saldos y cuentasque la identifican. Cada una de las cuentas se ha ubicado de acuerdo a supermanencia en la empresa es decir si permanecen menos o hasta un año seha registrado en el activo o pasivo corriente en el caso de permanecer mas de

un año en la empresa se ha registrado en el activo o pasivo no cor riente.

Capítulo 21:Análisis de los saldos de las cuentas delBalance GeneralEnlaces patrocinados"Master Medio Ambiente" Doble Titulación Europea ¡Becas hasta 50% Ultimas Plazas! www.eude.es

y Maestrias Recursos Humanos Máster en Dirección de RR.HH. Inicio Octubre¡Reserva plaza! programas.eae.es/direccion_RRHHEnlaces patrocinados

Análisis de los saldos de las cuentas del Balance General

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 5/81

Las cuentas del activo normalmente tienen saldo deudor por cuanto estas

cuentas representan propiedades o inversiones. Cuando las cuentas presentansaldo acreedor es porque presenta características especiales tal es el caso delsobregiro bancario, las diversas provisiones como cuentas de cobranzadudosa, provisión para desvalorización de existencias, depreciaciones,provisión para fluctuación de valores, etc.

Las cuentas del pasivo normalmente presentan saldo acreedor por cuanto lasdeudas se registran directamente en el pasivo y los pagos en el debe. Debeentenderse que la empresa no va a pagar mas de lo que debe por consiguienteel saldo será siempre acreedor o saldo cero. Algunas cuentas por características específicas tienen saldo deudor, tal es el caso de tributos por pagar por ejemplo crédito fiscal del IGV, Renta, et c., o también los pagosanticipados de proveedores.

Saldo de las cuentas del patrimonio

Las cuentas del patrimonio normalmente presentan saldo acreedor por cuantorepresentan aportes que tienen como contrapartida las cuentas del activo. Elúnico caso de que la cuenta tenga saldo deudor es cuando la empresa registrecomo resultado una pérdida reflejándose en la cuenta divisionaria 592 Pérdidas Acumuladas.

Principio contable: La partida doble

La partida doble: En contabilidad existen normas, principios y procedimientossobre los cuales se basa el registro contable y el análisis de los documentosque intervienen en las operaciones que realiza la empresa, en tal sentidodebemos analiza y aplicar el siguiente Principio de Contabilidad denominadoPartida Doble.

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 6/81

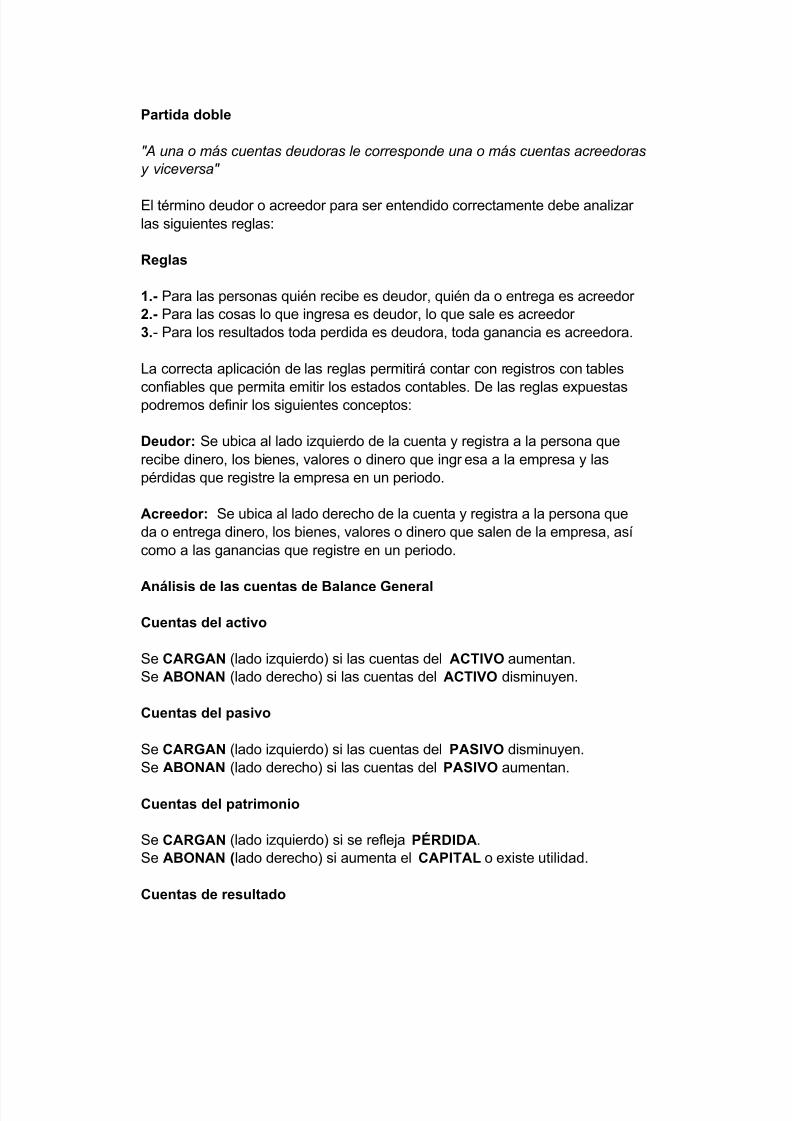

Partida doble

"A una o más cuentas deudoras le corresponde una o más cuentas acreedoras

y viceversa"

El término deudor o acreedor para ser entendido correctamente debe analizar las siguientes reglas:

Reglas

1.- Para las personas quién recibe es deudor, quién da o entrega es acreedor 2.- Para las cosas lo que ingresa es deudor, lo que sale es acreedor 3.- Para los resultados toda perdida es deudora, toda ganancia es acreedora.

La correcta aplicación de las reglas permitirá contar con registros con tables

confiables que permita emitir los estados contables. De las reglas expuestaspodremos definir los siguientes conceptos:

Deudor: Se ubica al lado izquierdo de la cuenta y registra a la persona querecibe dinero, los bienes, valores o dinero que ingr esa a la empresa y laspérdidas que registre la empresa en un periodo.

Acreedor: Se ubica al lado derecho de la cuenta y registra a la persona queda o entrega dinero, los bienes, valores o dinero que salen de la empresa, asícomo a las ganancias que registre en un periodo.

Análisis de las cuentas de Balance General

Cuentas del activo

Se CARGAN (lado izquierdo) si las cuentas del ACTIVO aumentan.Se ABONAN (lado derecho) si las cuentas del ACTIVO disminuyen.

Cuentas del pasivo

Se CARGAN (lado izquierdo) si las cuentas del PASIVO disminuyen.Se ABONAN (lado derecho) si las cuentas del PASIVO aumentan.

Cuentas del patrimonio

Se CARGAN (lado izquierdo) si se refleja PÉRDIDA.Se ABONAN (lado derecho) si aumenta el CAPITAL o existe utilidad.

Cuentas de resultado

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 7/81

Ingreso o ganacia: Toda cuenta de INGRESO se ABONA (lado derecho) en larespectiva cuenta.Egreso: Toda cuenta de EGRESO se CARGA (lado izquierdo) en la respectivaCuenta.

Capítulo 22:Asientos contablesEnlaces patrocinadosRepetro - Databras Regime Especial Aduaneiro RepetroDatabras www.repetro.com

y Curso Análisis Web El nuevo PostGrado de Online Business School ¡Infórmate Aquí! onlinebschool.es/Web_AnalyticsEnlaces patrocinados

Asientos contables

Asiento: Es el nombre que se le asigna al registro contable en el libro Diario,los asientos deben tener numeración correlativa, ordenados y en ordencronológico.

Partes de un asiento

En todo asiento en el libro diario se debe distinguir:

a. Número del asiento.

b. Denominación de las cuentas deudoras y acreedores con sus respectivosimportes.c. Fecha de la operación.d. Sumilla, glosa o explicación de la operación registrada.

Forma de registrar los asientos

Para registrar los asientos, se escribe primero la cuenta o cuentas de cargo yluego la cuenta o cuentas de abono. El término cargo también denominadodeudor o débito representa ingreso de dinero o bienes a la empresa y se utilizatambién para registrar pérdidas y el término Abono denominado tambiénacreedor o crédito se utiliza para registrar la salida de dinero o bines de laempresa así como también las ganancias que la empresa pueda generar. Enaplicación de la partida doble, tema tratado anteriormente la suma de losimportes de las cuentas del debe tienen que ser iguales a la suma de losimportes de las cuentas del haber.

Deducción de las reglas para cargar y abonar las cuentas

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 8/81

1. Se identifica las cuentas que intervienen en la operación a registrar. Por lomenos deben utilizarse una cuenta deudora y una cuenta acreedora.2. Se identifica cada una de las cuentas si son de Ingreso o Egreso Ganancia oPérdida.3. Se aplica el principio de la partida doble.

Como se indicó, en la sesión No. 4, al final del presente material educativo, sepresenta un caso desarrollado para su análisis y estudio del registro de lasoperaciones en el libro diario.

Desarrollo de casos prácticos

1. Se compra mercaderías al contado por S/. 1,000.00. Aplicar el 18% delimpuesto general a las ventas. Factura No. 001 - 1200. Registrar elcompromiso de la compra en el asiento respectivo.

Para registrar las compras del mes

2. Se registra el pago de la factura No. 001 - 1200 por S/. 1,180.00, enefectivo.

Proveedores 1,180.00

Caja y Bancos 1,180.00

3. Se compra mercaderías al crédito por S/. 6,000.00 con el 3% de interés. Aplicar el 18% del impuesto general a las ventas. Factura No. 001 - 1210.Registrar el compromiso de la compra en el asiento correspondiente.

Asiento Debe Haber Tributos por Pagar 1,112.40Compras 6,000.00Cargas Financieras 180.00

a Proveedores 7,292.40

Para registrar las compras del mes

4. Se compra mercaderías al crédito por S/. 4,000.00. Aplicar el 18% delimpuesto general a las ventas. Factura No. 001 - 1216. Registrar elcompromiso de la compra en el asiento correspondiente.

Asiento Debe Haber

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 9/81

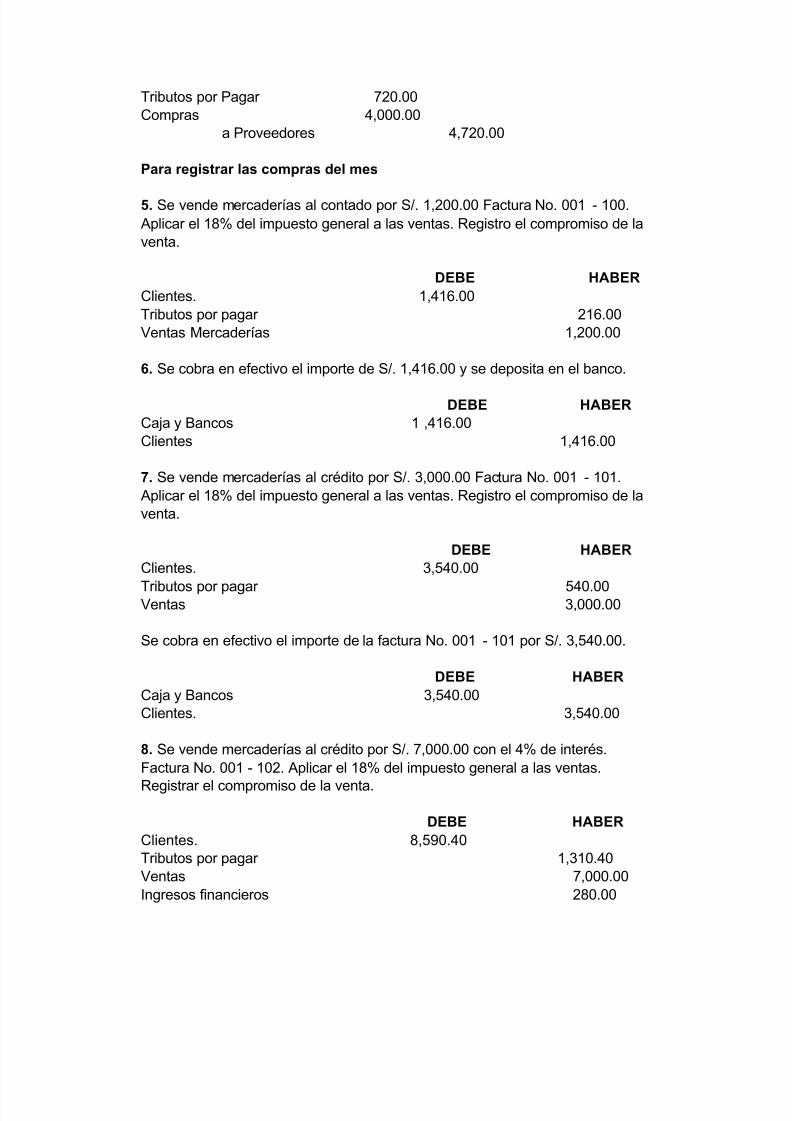

Tributos por Pagar 720.00Compras 4,000.00

a Proveedores 4,720.00

Para registrar las compras del mes

5. Se vende mercaderías al contado por S/. 1,200.00 Factura No. 001 - 100. Aplicar el 18% del impuesto general a las ventas. Registro el compromiso de laventa.

DEBE HABER Clientes. 1,416.00Tributos por pagar 216.00Ventas Mercaderías 1,200.00

6. Se cobra en efectivo el importe de S/. 1,416.00 y se deposita en el banco.

DEBE HABERCaja y Bancos 1 ,416.00Clientes 1,416.00

7. Se vende mercaderías al crédito por S/. 3,000.00 Factura No. 001 - 101. Aplicar el 18% del impuesto general a las ventas. Registro el compromiso de laventa.

DEBE HABER Clientes. 3,540.00

Tributos por pagar 540.00Ventas 3,000.00

Se cobra en efectivo el importe de la factura No. 001 - 101 por S/. 3,540.00.

DEBE HABER Caja y Bancos 3,540.00Clientes. 3,540.00

8. Se vende mercaderías al crédito por S/. 7,000.00 con el 4% de interés.Factura No. 001 - 102. Aplicar el 18% del impuesto general a las ventas.

Registrar el compromiso de la venta.

DEBE HABERClientes. 8,590.40Tributos por pagar 1,310.40Ventas 7,000.00Ingresos financieros 280.00

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 10/81

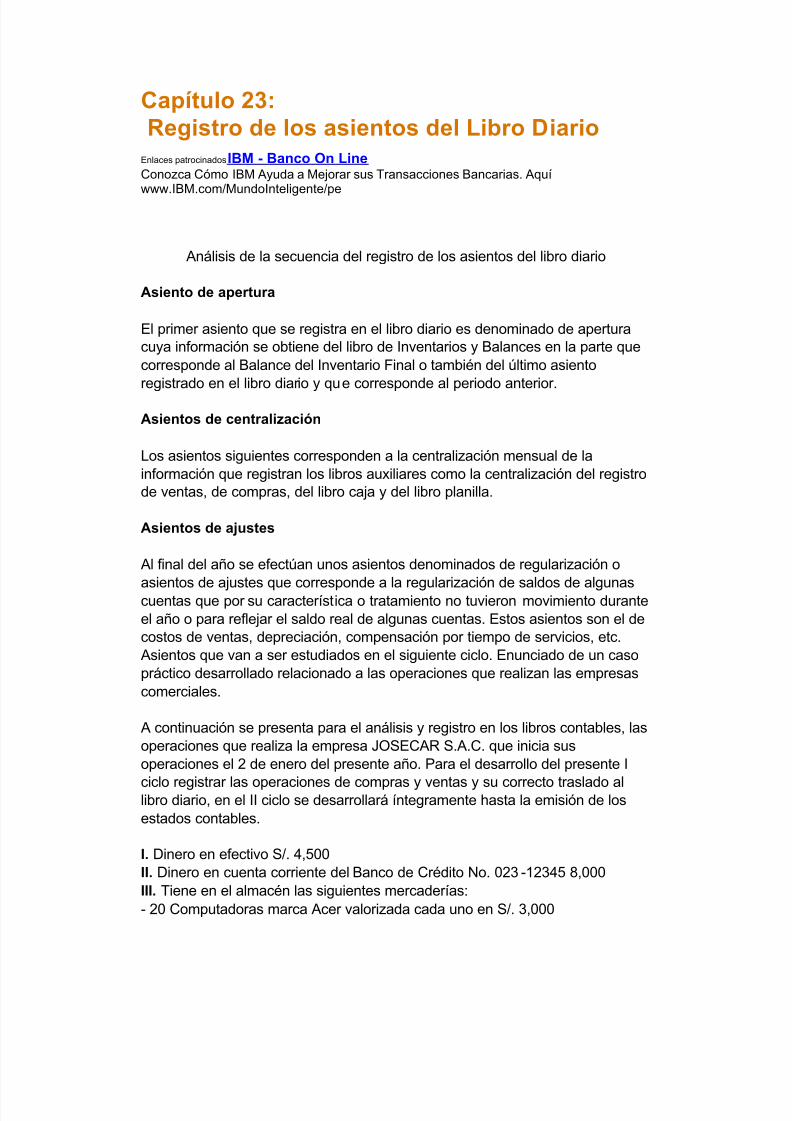

Capítulo 23:Registro de los asientos del Libro Diario

Enlaces patrocinadosIBM - Banco On Line Conozca Cómo IBM Ayuda a Mejorar sus Transacciones Bancarias. Aquí

www.IBM.com/MundoInteligente/pe

Análisis de la secuencia del registro de los asientos del libro diario

Asiento de apertura

El primer asiento que se registra en el libro diario es denominado de aperturacuya información se obtiene del libro de Inventarios y Balances en la parte quecorresponde al Balance del Inventario Final o también del último asientoregistrado en el libro diario y que corresponde al periodo anterior.

Asientos de centralización

Los asientos siguientes corresponden a la centralización mensual de lainformación que registran los libros auxiliares como la centralización del registrode ventas, de compras, del libro caja y del libro planilla.

Asientos de ajustes

Al final del año se efectúan unos asientos denominados de regularización o

asientos de ajustes que corresponde a la regularización de saldos de algunascuentas que por su característica o tratamiento no tuvieron movimiento duranteel año o para reflejar el saldo real de algunas cuentas. Estos asientos son el decostos de ventas, depreciación, compensación por tiempo de servicios, etc. Asientos que van a ser estudiados en el siguiente ciclo. Enunciado de un casopráctico desarrollado relacionado a las operaciones que realizan las empresascomerciales.

A continuación se presenta para el análisis y registro en los libros contables, lasoperaciones que realiza la empresa JOSECAR S.A.C. que inicia susoperaciones el 2 de enero del presente año. Para el desarrollo del presente I

ciclo registrar las operaciones de compras y ventas y su correcto traslado allibro diario, en el II ciclo se desarrollará íntegramente hasta la emisión de losestados contables.

I. Dinero en efectivo S/. 4,500II. Dinero en cuenta corriente del Banco de Crédito No. 023 -12345 8,000III. Tiene en el almacén las siguientes mercaderías:- 20 Computadoras marca Acer valorizada cada uno en S/. 3,000

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 11/81

- 20 Impresoras marca EPSON Stylus Color 400 valorizada cada uno en S/.800IV. Desarrolla sus operaciones en el local comercial ubicado en la Av. LaMarina No 1648 San Miguel valorizado en S/. 60,000.00.

Operaciones

1. Ha efectuado compras en las siguientes condiciones: Al contado por S/. 10,000 mas el IGV. Factura No. 001 - 1839 Co. Carsa. Pagocon cheque. Al crédito por S/. 12,000 más el IGV. Factura No. 001 - 2897 Co. Home Center.

2. Ha efectuado ventas en las siguientes condiciones: Al contado por S/. 60,000 más el IGV. Factura No. 001 - 1000 Se deposita en elBanco Al crédito por S/. 90,000 más el IGV. Factura No. 001 - 1001

y Estrategia y procesos Estratega está a la vanguardia en Mejores Prácticas www.estratega.org/mapaEnlaces patrocinados

3. Se cobra y deposita el íntegro de la Venta con la Factura No. 001 -1001.4. La planilla de sueldos asciende a S/. 4,000. Aplicar las aportaciones ydeducciones de ley.Se paga con cheque el íntegro del sueldo más las aportaciones.

Ajustes:

1. La existencia final de mercaderías asciende a S/. 48,0002. La depreciación es del 3% anual.b La Compensación por Tiempo de Servicios asciende a S/. 4,000

SE SOLICITA:

LIBROS: ESTADOSCONTABLES Inventarios y Balances Libro Planilla Balance de ComprobaciónRegistro de Compras Libro Diario Balance General

Registro de Ventas Libro Mayor Estado de Ganancias yPérdidasLibro Caja

NOTA: El desarrollo de las operaciones de la monografía en el I ciclosolo comprende los registro de ventas y compras, su traslado al libro diario. Losotros registros y análisis se efectuarán en el II ciclo.

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 12/81

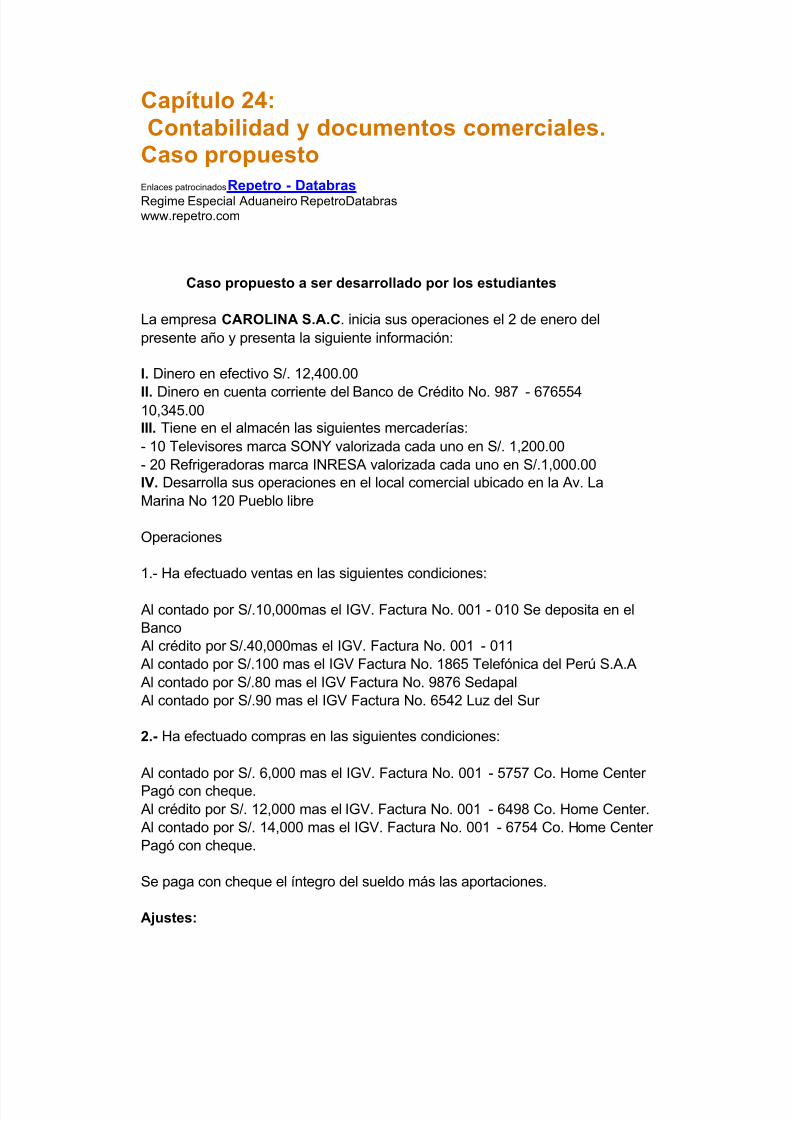

Capítulo 24:Contabilidad y documentos comerciales.Caso propuestoEnlaces patrocinadosRepetro - Databras Regime Especial Aduaneiro RepetroDatabras www.repetro.com

Caso propuesto a ser desarrollado por los estudiantes

La empresa CAROLINA S.A.C. inicia sus operaciones el 2 de enero delpresente año y presenta la siguiente información:

I. Dinero en efectivo S/. 12,400.00

II. Dinero en cuenta corriente del Banco de Crédito No. 987 - 67655410,345.00III. Tiene en el almacén las siguientes mercaderías:- 10 Televisores marca SONY valorizada cada uno en S/. 1,200.00- 20 Refrigeradoras marca INRESA valorizada cada uno en S/.1,000.00IV. Desarrolla sus operaciones en el local comercial ubicado en la Av. LaMarina No 120 Pueblo libre

Operaciones

1.- Ha efectuado ventas en las siguientes condiciones:

Al contado por S/.10,000mas el IGV. Factura No. 001 - 010 Se deposita en elBanco Al crédito por S/.40,000mas el IGV. Factura No. 001 - 011 Al contado por S/.100 mas el IGV Factura No. 1865 Telefónica del Perú S.A.A Al contado por S/.80 mas el IGV Factura No. 9876 Sedapal Al contado por S/.90 mas el IGV Factura No. 6542 Luz del Sur

2.- Ha efectuado compras en las siguientes condiciones:

Al contado por S/. 6,000 mas el IGV. Factura No. 001 - 5757 Co. Home Center Pagó con cheque. Al crédito por S/. 12,000 mas el IGV. Factura No. 001 - 6498 Co. Home Center. Al contado por S/. 14,000 mas el IGV. Factura No. 001 - 6754 Co. Home Center Pagó con cheque.

Se paga con cheque el íntegro del sueldo más las aportaciones.

Ajustes:

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 13/81

1.- La existencia final de mercaderías asciende a S/. 34,000.2.- La depreciación es del 3% anual.3.- La Compensación por Tiempo de Servicios asciende a S/. 7,000.

Se solicita:Libros: Estados contables

Inventarios y Balances Libro Planilla Balance de Comprobación.Registro de Compras Libro Diario Balance General.Registro de Ventas Libro Mayor Estado de Ganancias y Pérdidas.Libro Caja.

y Curso Web Analytics Con Doble Titulación por EAE y UB. ¡Infórmate Aquí! onlinebschool.es/Web_AnalyticsEnlaces patrocinados

NOTA: El desarrollo de las operaciones de la monografía en el I ciclosolo comprende los registros de ventas y compras y su traslado al libro diario.Los otros registros y análisis se efectuarán en el II ciclo.

Capítulo 16:Documentos de operaciones de créditos

Enlaces patrocinadosVillas in Casa de Campo Nice, beautiful and lowprices Excelentes y bellas para rentar MarleneSaizRD.com

y Lean Manufacturing Implementacion, cursos, asesoria y diplomados de leanmanufacturing www.leanmanufacturing.org/Enlaces patrocinados

El pagare

Es un título - valor que tiene la misma característica y cumplen con los mismosrequisitos que la letra de cambio. Las entidades financieras al utilizar el dineropara realizar sus operaciones de préstamos, son las que utilizan el pagaré en

las operaciones del crédito bancario.

La hipoteca

Es un instrumento por el cual se afecta un inmueble que se da en garantía paracualquier préstamo que se solicite a las entidades financieras. La hipoteca seconstituye por Escritura Pública salvo disposiciones específicas de la ley. Lahipoteca puede garantizar una obligació n futura y puede ser constituida bajocondición o plazo. Los requisitos para acceder a la validez de la hipoteca son:

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 14/81

* El deudor (persona que afecta el bien y esté solicitando préstamo), seapropietario del bien o autorizado de acuerdo a ley.* Que asegure el cumplimiento de una obligación determinada o determinable.* Que el gravamen sea de cantidad determinada o determinable y se inscriba

en el Registro de la Propiedad Inmueble.Certificados de depositos

* Transfieren la libre disposición de los artíc ulos depositados.* El Warrant confiere derecho de prenda sobre los mismos artículos en garantíade la suma prestada por ellos.* Siendo el certificado transferible el derecho de libre disposición de losartículos con el gravamen prendario a favor del ten edor del Warrant.

Estos títulos de crédito constituyen instrumentos de financiamiento a corto

plazo al permitir la movilización de los valores invertidos en existencias.

El Warrant

Es un título de crédito considerado como un elemento de crédito con gara ntíade las mercaderías depositadas cuyo valor representa financieramente unainmovilización que además le ocasiona a la empresa gastos de conservación,guardianía, etc.

El Warrant es un título de crédito sumamente valioso para el comercio y laindustria al permitirles movilizar sus inversiones en existencias de materias

primas, productos terminados y mercaderías. Para las instituciones de crédito,el Warrant es también un título de crédito atractivo, puesto que estos congarantía reales constituyen colocaciones bien respaldadas.

La carta fianza bancaria

La carta fianza como su nombre lo indica, constituye una garantía que se exigepara el otorgamiento de créditos. Es el documento de garantía más eficaz y deconversión inmediata en dinero en efectivo. La carta fianza es emitida por elbanco quien utiliza formularios prenumerados Estos documentos debenconservarse en cajas de seguridad hasta su utilización o reemplazo.

La carta fianza comercial

Es una carta garantía que es utilizada por las personas natur ales o jurídicasque con buena reputación y probada solvencia está en condiciones degarantizar ante terceros por créditos que soliciten ante las empresas en donde,el deudor solicita crédito comercial, Es menos eficaz y rápido que la cartafianza bancaria.

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 15/81

La prenda

Es un instrumento de garantía que se constituye sobre un bien mueblemediante su entrega física o jurídica. Esta prenda asegura el cumplimiento de

la obligación. Los requisitos que se exigen son, que la prenda sea de propiedaddel quien lo entregue en garantía o que alguien se encuentre debidamenteautorizado y que el bien se entregue física o jurídicamente al acreedor.

La anticresis

Corresponde a la utilización por parte del acreedor del inmueble recibido comogarantía de una operación fina nciera y percibir sus utilidades. Se otorga por escritura pública.

la actividad de la organización.

1.2 Naturaleza, funciones y principios del sistema contableEl sistema contable en la administración

Es un conjunto específico de procedimientos y métodos aplicables a lastransacciones de una organización y relacionados entre sí por una serie deprincipios generales que le dan la fisonomía de sistema para hacer contabilidad.

Entiéndase para ello "método" como la normal o regla, es decir, como unenunciado breve y concreto que fija la forma o modo de hacer o dejar de hacer algo para lograr un propósito.

El "procedimiento" contempla uno o más métodos. Cuando las normas o reglasse complementan con la acción de las personas en espacio y tiempo seconstruye un procedimiento concreto.

Sistema uniforme de contabilidad

Se busca la uniformidad en los sistemas de contabilidad de manera que facilitelas comparaciones de resultados y de los estados financieros. No obstante,resulta bastante difícil considerando que existen tantos sistemas decontabilidad como actividades, servicios y administradores existan.

Partes fundamentales del sistema de contabilidad

Clasificación de cuentas: el nombre de cada cuenta debe responder a sucontenido

Registros y formularios de contabilidad Normas y procedimientos Estados y Reportes

Funciones básicas de la contabilidad

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 16/81

La contabilidad, siendo un sistema que permite llevar el control de todas lastransacciones de una organización, necesita realizar las siguientes funcionesfundamentales:

Ordenar y archivar la documentación que respalda las operacionescontables.

Clasificar la información, para determinar en qué parte del balance deaplicarán las operaciones: en activo, en pasivo, en patrimonio, eningresos o en egresos.

Registrar las operaciones contables en los libros autorizados, según lodeterminan las leyes de cada país.

Informar sobre los resultados obtenidos en las transacciones de laorganización, en un período determinado.

Principios básicos de Contabilidad

En contabilidad hay que respetar ciertos principios básicos, que sustentan lasoperaciones contables, comúnmente llamados principios de contabilidad y

generalmente aceptados, de los cuales se presentan los siguientes:

Moneda de denominador común: Por moneda de denominador común, seconoce a la unidad monetaria en la que se llevará la contabilidad, pues todaslas operaciones comerciales tiene que demostrarse a través de una unidadmonetaria (quetzal, colón, peso, etc.); por tanto, los resultados de lacontabilidad representan el movimiento monetario de la organización.

La entidad: En contabilidad, las organizaciones deben tratarse como entidadesseparadas y distintas de los socios y directivos, ya que deben guardar supropia identidad jurídica y comercial.

Partida doble: La partida doble indica que una operación causa efectos en dossectores del balance (debe-haber). Es decir, que no hay deudor sin acreedor, niacreedor sin deudor.

Conservatismo : El conservatismo consiste en que, teniendo claramentedefinidos los códigos y cuentas contables en la nomenclatura, deberá aplicarseel mismo criterio ante una operación.

Consistencia: En contabilidad, consistencia indica que todas las transaccionesconvertidas en operaciones contables, deben ser respaldadas por uncomprobante legal.

Costo histórico-original: Todo recurso adquirido por la organización seregistrará al valor de compra. Esto indica que la contabilidad refleja diferenciaentre el valor en libros y el valor real de un bien a una fecha dada.

1.3 Instrumentos básicos

Como cualquier proceso, la contabilidad necesita utilizar instrumentos que lepermitan llevar el control económico de las organizaciones, a estos

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 17/81

instrumentos se les llama instrumentos básicos. Dentro de éstos,mencionaremos los siguientes:

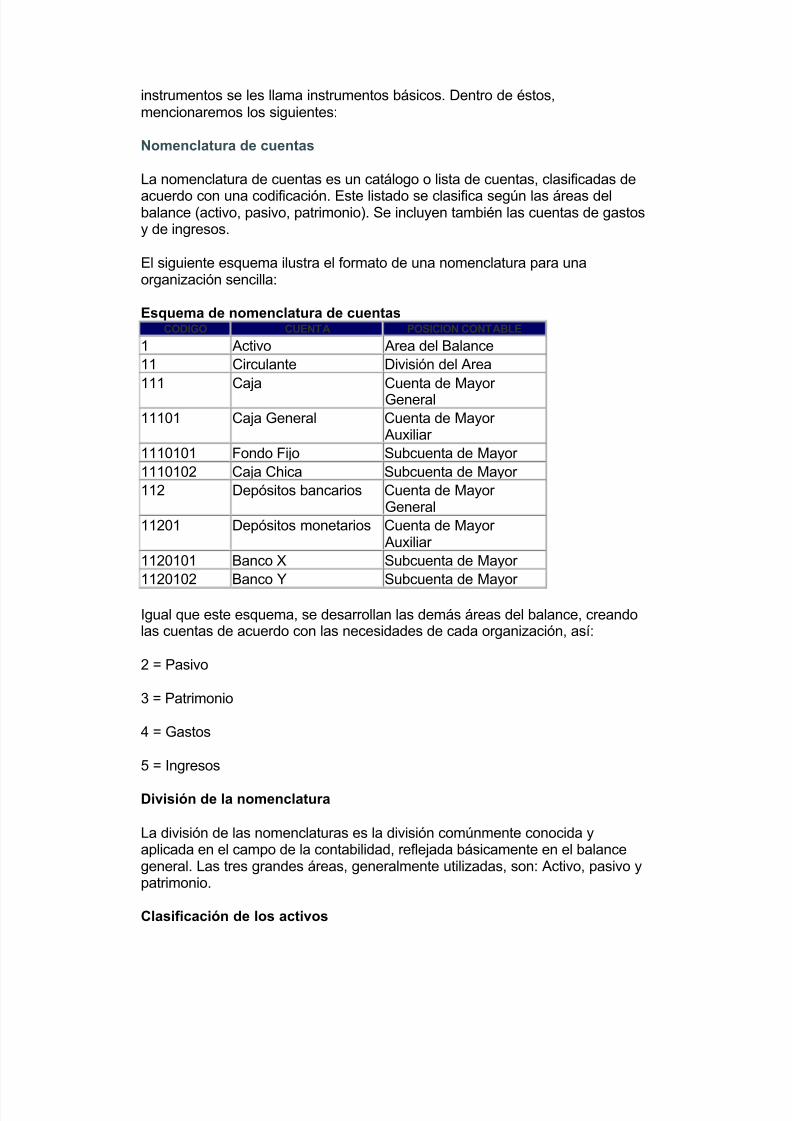

Nomenclatura de cuentas

La nomenclatura de cuentas es un catálogo o lista de cuentas, clasificadas de

acuerdo con una codificación. Este listado se clasifica según las áreas delbalance (activo, pasivo, patrimonio). Se incluyen también las cuentas de gastosy de ingresos.

El siguiente esquema ilustra el formato de una nomenclatura para unaorganización sencilla:

Esquema de nomenclatura de cuentasCODIGO CUENTA POSICION CONTABLE

1 Activo Area del Balance11 Circulante División del Area111 Caja Cuenta de Mayor

General11101 Caja General Cuenta de Mayor

Auxiliar 1110101 Fondo Fijo Subcuenta de Mayor 1110102 Caja Chica Subcuenta de Mayor 112 Depósitos bancarios Cuenta de Mayor

General11201 Depósitos monetarios Cuenta de Mayor

Auxiliar 1120101 Banco X Subcuenta de Mayor 1120102 Banco Y Subcuenta de Mayor

Igual que este esquema, se desarrollan las demás áreas del balance, creandolas cuentas de acuerdo con las necesidades de cada organización, así:

2 = Pasivo

3 = Patrimonio

4 = Gastos

5 = Ingresos

División de la nomenclatura

La división de las nomenclaturas es la división comúnmente conocida yaplicada en el campo de la contabilidad, reflejada básicamente en el balancegeneral. Las tres grandes áreas, generalmente utilizadas, son: Activo, pasivo ypatrimonio.

Clasificación de los activos

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 18/81

Están constituidos por LAS COSAS DE VALOR QUE SE POSEEN, como:

Dinero en efectivo Cuentas y documentos por cobrar Mercancías Enseres de oficina

Equipos Terrenos Edificios

Se clasifican en:

Activo circulante o corrientes Activos fijos Otros activos

Activos circulantes o corrientes:

Son aquellos activos que son efectivos o que se pueden convertir fácilmente aefectivo en un plazo no mayor a doce meses. Para efectos de ubicación, en elbalance deben aparecer en orden de l iquidez de la siguiente forma:

Caja Bancos Cuentas por cobrar, e Inventarios

Activos fijos:

Inmuebles, maquinarias y equipos.En esta categoría incluye aquellos bienes que cumplen con las siguientescaracterísticas:

Ser propiedad de la ONG Ser de naturaleza duradera No estar destinados para la compra/venta Que sean necesarios para desarrollar los programas o actividades de la

organización.

Dentro de estos activos, se mencionan: mobiliario, vehículos, enseres, equipo,

edificios, etc.

Otros activos:

En contabilidad, otros activos, son aquellos que no se pueden clasificar, nicomo circulantes ni como fijos, pero que son propiedades que la organizacióntiene y que utilizar para llevar a cabo sus programas, por ejemplo: gastospagados por adelantado, alquileres, seguros, papelería, etc.

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 19/81

De acuerdo con esta clasificación, los activos totales de una organización son:

Activos totales = Activos circulantes + Fijos + OtrosActivosClasificación del Pasivo

Los pasivos son obligaciones que, al igual que los activos tienen unaclasificación de acuerdo con el orden de prioridad de pago. Los pasivos debenclasificarse como: Pasivos circulantes o de corto plazo, pasivos a largo plazo yOtros pasivos.

Pasivos circulantes o a corto plazo:

Son aquellas obligaciones que deben cancelarse en un plazo menor a un año.En el balance, deben ubicarse en el orden de su exigibilidad:

Obligaciones bancarias Cuentas por pagar a proveedores Otras cuentas por pagar Prestaciones sociales por pagar Impuestos por pagar Asignaciones a proyectos

Pasivo fijo o a largo plazo, en esta categoría se ubican las obligaciones quedeben cubrirse en un plazo mayor a un año.

Documentos por pagar Cuentas por pagar Asignaciones a proyectos

Otros pasivos

Al igual que los activos, la clasificación: Otros pasivos, se refiere a los pasivosque no se clasifican como corrientes, ni como a largo plazo, tales como:préstamos sin interés, ni fecha específica de cancelación; y alquileres oarrendamientos cobrados por anticipado.

De acuerdo con las categorías de pasivos estudiadas, los pasivos totales deuna organización son:

Pasivos totales = Pasivos corrientes + Fijos + Otros

pasivosPatrimonio o Capital:

Constituye la parte que la organización ha acumulado co mo propio, a través deltiempo, constituyéndose en un capital que será de utilidad en el momento quese presente alguna crisis o falta de financiamiento.

Este fondo se conforma por:

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 20/81

Resultados positivos o negativos, habidos en un período determinadoentre los ingresos y egresos.

Donaciones recibidas de otros organismos, sea en efectivo, o en especiey

Las cuotas que los socios hacen efectivas.

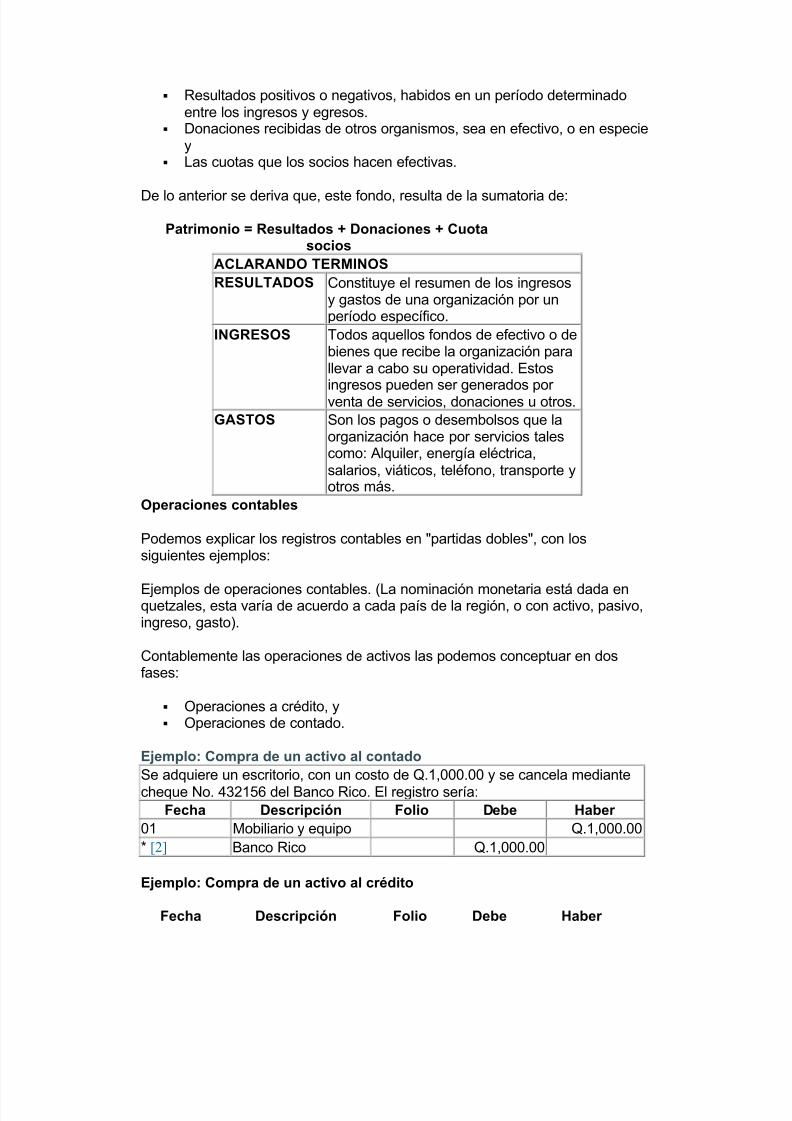

De lo anterior se deriva que, este fondo, resulta de la sumatoria de:

Patrimonio = Resultados + Donaciones + Cuotasocios

ACLARANDO TERMINOSRESULTADOS Constituye el resumen de los ingresos

y gastos de una organización por unperíodo específico.

INGRESOS Todos aquellos fondos de efectivo o debienes que recibe la organización parallevar a cabo su operatividad. Estos

ingresos pueden ser generados por venta de servicios, donaciones u otros.GASTOS Son los pagos o desembolsos que la

organización hace por servicios talescomo: Alquiler, energía eléctrica,salarios, viáticos, teléfono, transporte yotros más.

Operaciones contables

Podemos explicar los registros contables en "partidas dobles", con lossiguientes ejemplos:

Ejemplos de operaciones contables. (La nominación monetaria está dada enquetzales, esta varía de acuerdo a cada país de la región, o con activo, pasivo,ingreso, gasto).

Contablemente las operaciones de activos las podemos conceptuar en dosfases:

Operaciones a crédito, y Operaciones de contado.

Ejemplo: Compra de un activo al contadoSe adquiere un escritorio, con un costo de Q.1,000.00 y se cancela mediantecheque No. 432156 del Banco Rico. El registro sería:

Fecha Descripción Folio Debe Haber 01 Mobiliario y equipo Q.1,000.00* [2] Banco Rico Q.1,000.00

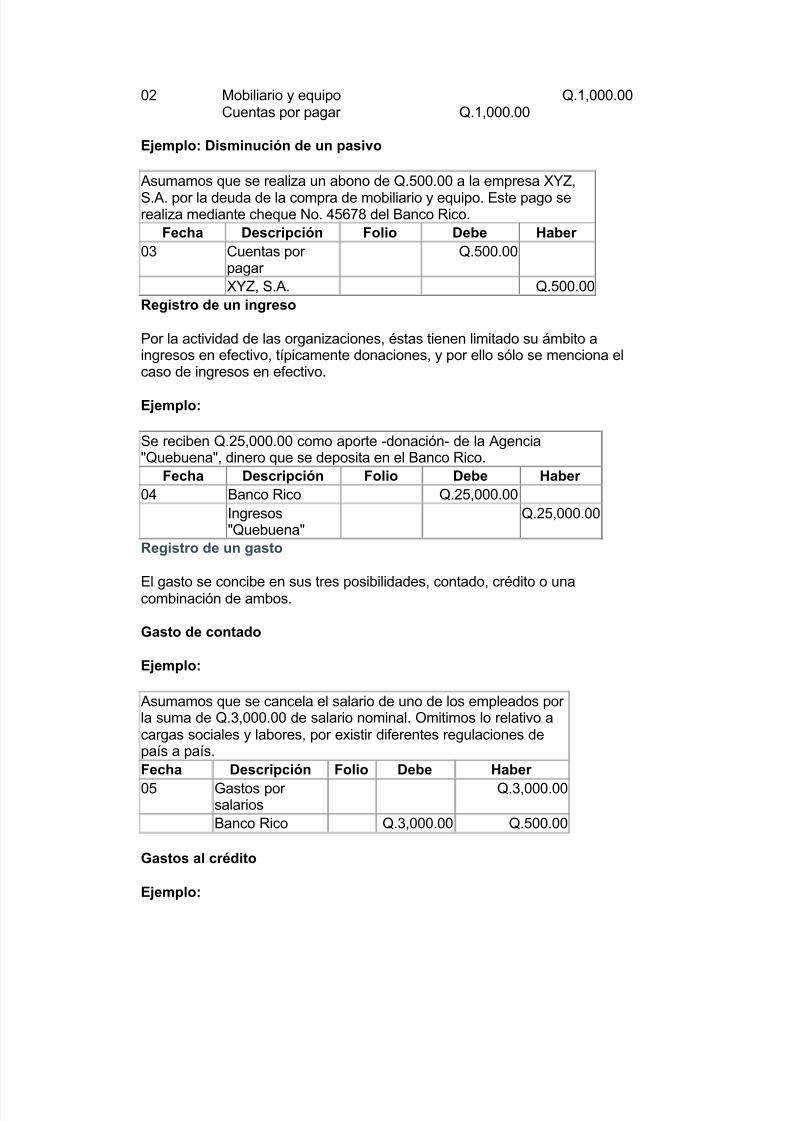

Ejemplo: Compra de un activo al crédito

Fecha Descripción Folio Debe Haber

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 21/81

02 Mobiliario y equipo Q.1,000.00Cuentas por pagar Q.1,000.00

Ejemplo: Disminución de un pasivo

Asumamos que se realiza un abono de Q.500.00 a la empresa XYZ,

S.A. por la deuda de la compra de mobiliario y equipo. Este pago serealiza mediante cheque No. 45678 del Banco Rico.

Fecha Descripción Folio Debe Haber 03 Cuentas por

pagar Q.500.00

XYZ, S.A. Q.500.00Registro de un ingreso

Por la actividad de las organizaciones, éstas tienen limitado su ámbito aingresos en efectivo, típicamente donaciones, y por ello sólo se menciona elcaso de ingresos en efectivo.

Ejemplo:

Se reciben Q.25,000.00 como aporte -donación- de la Agencia"Quebuena", dinero que se deposita en el Banco Rico.

Fecha Descripción Folio Debe Haber 04 Banco Rico Q.25,000.00

Ingresos"Quebuena"

Q.25,000.00

Registro de un gasto

El gasto se concibe en sus tres posibilidades, contado, crédito o unacombinación de ambos.

Gasto de contado

Ejemplo:

Asumamos que se cancela el salario de uno de los empleados por la suma de Q.3,000.00 de salario nominal. Omitimos lo relativo acargas sociales y labores, por existir diferentes regulaciones depaís a país.Fecha Descripción Folio Debe Haber

05 Gastos por salarios

Q.3,000.00

Banco Rico Q.3,000.00 Q.500.00

Gastos al crédito

Ejemplo:

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 22/81

Se nos presenta el cobro de electricidad, cuyo recibo por Q.1,200.00 debemos cancelar en 15 días.Fecha Descripción Folio Debe Haber 06 Gastos

p/Electricidad

Q.1,200.00

Electricidad por pagar

Q.1,200.00

Combinación de contado y crédito Asumamos que compramos útiles de oficina por Q.800.00, cancelamos deinmediato Q.350.00 mediante cheque del Banco Rico y el resto lo pagaremosen 30 días a la empresa "Creditilandia".Fecha Descripción Folio Debe Haber 07 Gasto por útiles de

oficinaQ. 800.00

-Banco Rico

-Creditilandia

Q.350.00

Q.450.00Manual de procedimientos contables

El manual de procedimientos contables, determina cómo, cuándo y por qué,aplicar determinada cuenta contable en una transacción de la organización.Este manual es una descripción detallada de la naturaleza de cada cuentaexistente en la nomenclatura de cuentas.

El libro de Inventarios

El libro de Inventarios se utiliza en la apertura o cierre del ejercicio fiscal. Sirvepara determinar el balance entre derechos y obligaciones de la organización. Elresumen de este libro, origina la partida de la contabili dad en el libro de diario.

El libro de Diario

El libro de Diario tiene por objeto registrar y reflejar cronológicamente loshechos contables. Es decir, según las fechas en que se producen las diferentesoperaciones de la organización.

Los valores de las cuentas que tuvieron movimiento durante el período, setrasladan de este libro al libro mayor.

Libro Mayor

El libro Mayor tiene como función básica, recopilar sistemáticamente lasoperaciones inscritas en el libro de diario.

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 23/81

Es decir, que sirve para llevar control de cada cuenta contable del balance, aefecto de terminar, en cualquier fecha, los saldos de cada una de éstas.

Libro Balance

Contablemente se denomina balance a cualquier estado numérico, derivado de

operaciones contables, que permite comprobar la exactitud de las mismas.

El objetivo es el de verificar si existe equilibrio entre las cuentas deudoras y lascuentas acreedoras, obteniendo así, un balance de comprobación. Ladeterminación de los montos por cuenta, se obtienen de l Libro Mayor.

El balance es el fundamento del principio de la partida doble. Es decir, éstedemuestra si efectivamente en cada operación contable, existió un cargo y unabono.

El balance es la base para la formulación de los estados financieros, los que asu vez, sirven para los análisis correspondientes y la toma de decisiones.

De esta forma se manifiesta el proceso y los instrumentos de contabilidad.

EL PROCESO CONTABLE GRAFICAMENTELIBRO INVENTARIO � Resumen del InventarioLIBRO DIARIO � Asiento de partidas contablesLIBRO MAYOR � Registro resumido de los movimientos

contablesLIBRO BALANCE � Comprobación del movimiento contableESTADOSFINANCIEROS

� Productos contables

ANALISISFINANCIEROS � TOMA DE DECISIONES

2. LA INFORMACION FINANCIERA BASICA

Se compone por lo general por:

El Balance General El Estado de Resultados Flujo de Caja

ASOCIACION DE ENTIDADES DE DESARROLLO Y DE SERVICIO NOGUBERNAMENTALES DE GUATEMALA

-ASINDES - ONG-

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 24/81

Preparado por: Licda. Iris Villalobos B., M.B.A.

Guatemala, 18 de octubre del 2000

Referencias

[1] Tomado del documento "Gestión Financiera 3", Colección Capacitación enGestión, Desarrollo Social con Eficiencia Gerencial, 1995 ALOP/IBIS.

[2] Todo registro contable debe hacerse en dos "cuentas". De ahí el principiocontable de "partida doble".

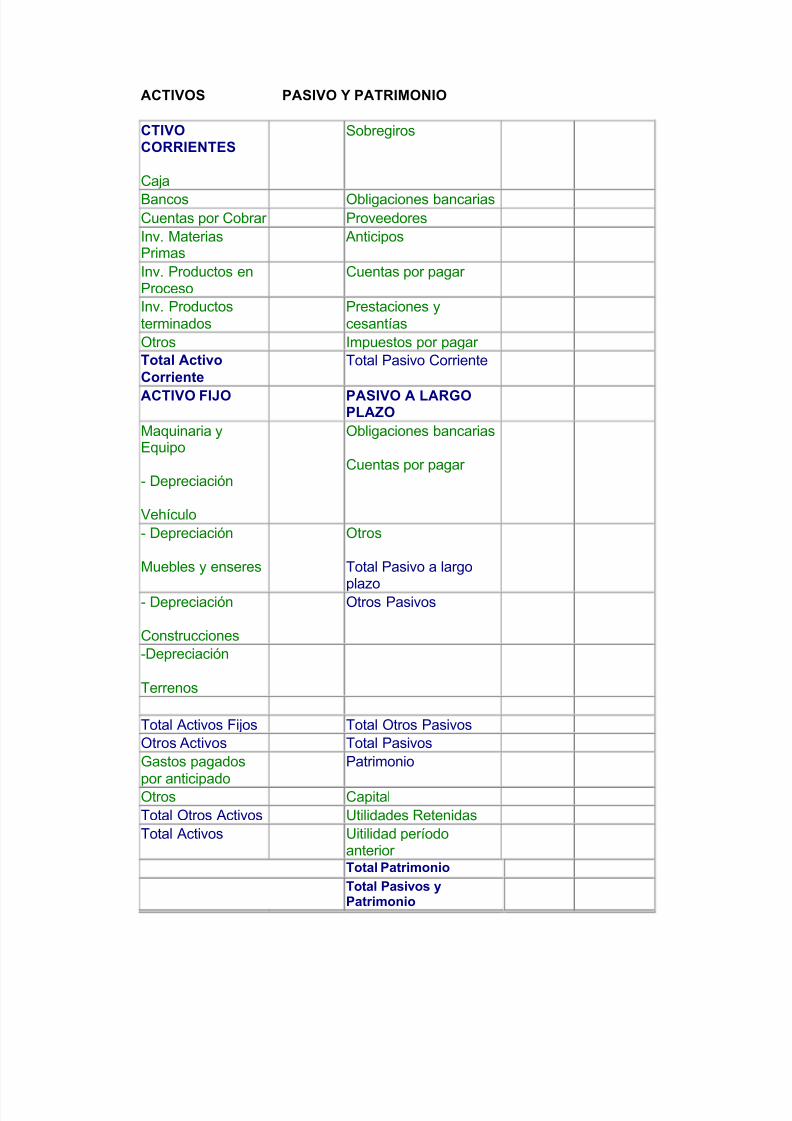

El Balance General1. ¿Qué es el Balance General?

Es un resumen de todo lo que tiene la empresa, de lo quedebe, de lo que le deben y de lo que realmente le

pertenece a su propietario, a una fecha determinada.

Al elaborar el balance general el empresario obtiene la información valiosasobre su negocio, como el estado de sus deudas, lo que debe cobrar o ladisponibilidad de dinero en el momento o en un futuro próximo.

En resumen, es una * fotografía clara y sencilla de lo que un empresario tieneen la fecha en que se elabora.

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 25/81

1.1 Qué partes conforman el balance general :

Activos Pasivos Patrimonio

ACTIVOS

Es todo lo que tiene la empresa y posee valor como:

El dinero en caja y en bancos. Las cuentas por cobrar a los clientes Las materias primas en existencia o almacén Las máquinas y equipos Los vehículos Los muebles y enseres Las construcciones y terrenos

Los activos de una empresa se pueden clasificar en orden de liquidez en lassiguientes categorías: Activos corrientes, Activos fijos y otros Activos.

Activos corrientesSon aquellos activos que son más fáciles para convertirse en dinero enefectivo durante el período normal de operaciones del negocio.

Estos activos son:

a. Caja

Es el dinero que se tiene disponible en el cajón del escritorio, en el bolsillo y loscheques al día no consignados.

b. Bancos

Es el dinero que se tiene en la cuenta corriente del banco.

c. Cuentas por Cobrar

Es el saldo de recaudar de las ventas a crédito y que todavía deben losclientes, letras de cambio los préstamos a los operarios y amigos. También seincluyen los cheques o letras de cambio por cobrar ya sea porque no ha

llegado la fecha de su vencimiento o porque las personas que le deben a ustedno han cumplido con los plazos acordados.

d. Inventarios

Es el detalle completo de las cantidades y valores correspondientes dematerias primas, productos en proceso y productos terminados de unaempresa.

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 26/81

En empresas comerciales y de distribución tales como tiendas, graneros,ferreterías, droguerías, etc., no existen inventarios de materias primas ni deproductos de proceso. Sólo se maneja el inventario de mercancías disponiblespara la venta, valoradas al costo.

Es importante destacar que la realización de los

inventarios debe hacerse y valorizarse de la manera másrigurosa posible, ya que es fundamental para la correctamarcha de la contabilidad

Existen varios tipos de Inventarios:a. Inventarios de Materias Primas

Es el valor de las materias primas disponibles a la fecha de la elaboración delbalance, valoradas al costo.

b. Inventario de Producción en Proceso

Es el valor de los productos que están en proceso de elaboración. Para

determinar el costo aproximado de estos inventarios, es necesario agregarle alcosto de las materias primas, los pagos directos involucrados hasta elmomento de realización del balance. Por ejemplo, l a mano de obra sea pagadacomo sueldo fijo o por unidad trabajada (al contrato o destajo), los pagos por unidad hechos a otros talleres por concepto de pulida, tallada, torneada,desbastada, bordado, estampado, etc.

Inventario de Producción Terminada

Es el valor de la mercadería que se tiene disponible para la venta, valorada alcosto de producción.

Para la contabilización de sus inventarios se recomiendaque usted utilice algunos formatos, siguiendo el modelo

de los que encuentra en el ejemplo siguiente.

Activos Fijos

Es el valor de aquellos bienes muebles e inmuebles que la empresa posee yque le sirven para desarrollar sus actividades.

Maquinaria y Equipo Vehículos

Muebles y Enseres Construcciones Terrenos

Para ponerle valor a cada uno de estos bienes, se calcula el valor comercial ode venta aproximado, teniendo en cuenta el estado en que se encuentra a lafecha de realizar el balance. En los casos en que los bienes son de recienteadquisición se utiliza el valor de compra.

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 27/81

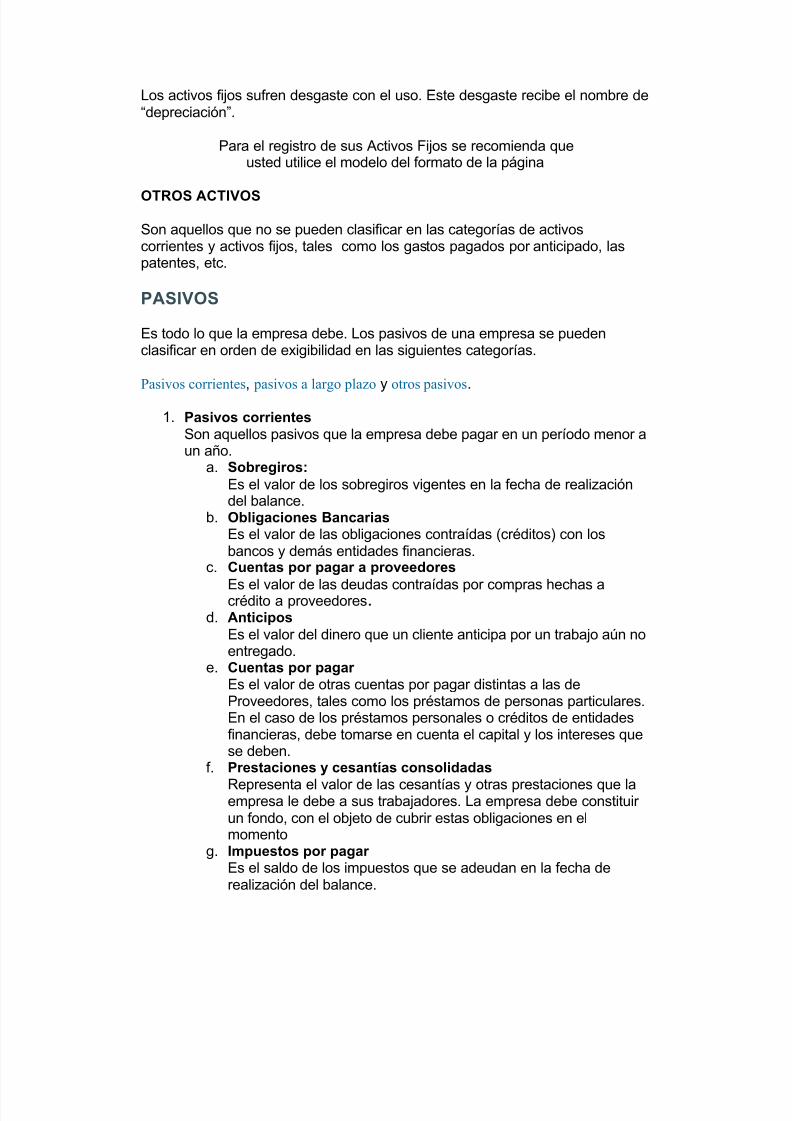

Los activos fijos sufren desgaste con el uso. Este desgaste recibe el nombre de³depreciación´.

Para el registro de sus Activos Fijos se recomienda queusted utilice el modelo del formato de la página

OTROS ACTIVOS

Son aquellos que no se pueden clasificar en las categorías de activoscorrientes y activos fijos, tales como los gastos pagados por anticipado, laspatentes, etc.

PASIVOS

Es todo lo que la empresa debe. Los pasivos de una empresa se puedenclasificar en orden de exigibilidad en las siguientes categorías.

P

asivos corrientes, pasivos a largo plazo y otros pasivos.1. Pasivos corrientes

Son aquellos pasivos que la empresa debe pagar en un período menor aun año.

a. Sobregiros: Es el valor de los sobregiros vigentes en la fecha de realizacióndel balance.

b. Obligaciones Bancarias Es el valor de las obligaciones contraídas (créditos) con losbancos y demás entidades financieras.

c. Cuentas por pagar a proveedores

Es el valor de las deudas contraídas por compras hechas acrédito a proveedores. d. Anticipos

Es el valor del dinero que un cliente anticipa por un trabajo aún noentregado.

e. Cuentas por pagar Es el valor de otras cuentas por pagar distintas a las deProveedores, tales como los préstamos de personas particulares.En el caso de los préstamos personales o créditos de entidadesfinancieras, debe tomarse en cuenta el capital y los intereses quese deben.

f. Prestaciones y cesantías consolidadas

Representa el valor de las cesantías y otras prestaciones que laempresa le debe a sus trabajadores. La empresa debe constituir un fondo, con el objeto de cubrir estas obligaciones en elmomento

g. Impuestos por pagar Es el saldo de los impuestos que se adeudan en la fecha derealización del balance.

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 28/81

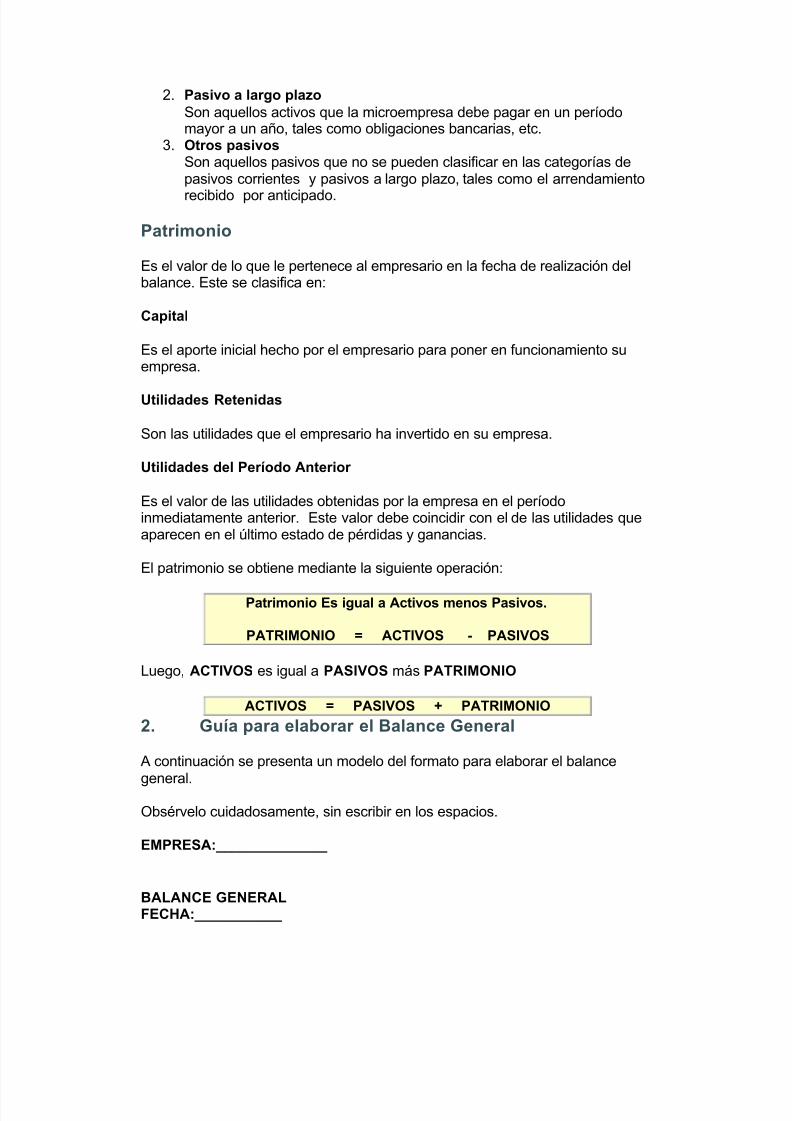

2. Pasivo a largo plazo Son aquellos activos que la microempresa debe pagar en un períodomayor a un año, tales como obligaciones bancarias, etc.

3. Otros pasivos Son aquellos pasivos que no se pueden clasificar en las categorías depasivos corrientes y pasivos a largo plazo, tales como el arrendamiento

recibido por anticipado.

Patrimonio

Es el valor de lo que le pertenece al empresario en la fecha de realización delbalance. Este se clasifica en:

Capital

Es el aporte inicial hecho por el empresario para poner en funcionamiento suempresa.

Utilidades Retenidas

Son las utilidades que el empresario ha invertido en su empresa.

Utilidades del Período Anterior

Es el valor de las utilidades obtenidas por la empresa en el períodoinmediatamente anterior. Este valor debe coincidir con el de las utilidades queaparecen en el último estado de pérdidas y ganancias.

El patrimonio se obtiene mediante la siguiente operación:

Patrimonio Es igual a Activos menos Pasivos.

PATRIMONIO = ACTIVOS - PASIVOS

Luego, ACTIVOS es igual a PASIVOS más PATRIMONIO

ACTIVOS = PASIVOS + PATRIMONIO

2. Guía para elaborar el Balance General

A continuación se presenta un modelo del formato para elaborar el balance

general.Obsérvelo cuidadosamente, sin escribir en los espacios.

EMPRESA:______________

BALANCE GENERAL FECHA:___________

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 29/81

ACTIVOS PASIVO Y PATRIMONIO

CTIVOCORRIENTES

Caja

Sobregiros

Bancos Obligaciones bancarias Cuentas por Cobrar Proveedores Inv. MateriasPrimas

Anticipos

Inv. Productos enProceso

Cuentas por pagar

Inv. Productosterminados

Prestaciones ycesantías

Otros Impuestos por pagar Total ActivoCorriente

Total Pasivo Corriente

ACTIVO FIJO PASIVO A LARGOPLAZO

Maquinaria yEquipo

- Depreciación

Vehículo

Obligaciones bancarias

Cuentas por pagar

- Depreciación

Muebles y enseres

Otros

Total Pasivo a largo

plazo - Depreciación

Construcciones

Otros Pasivos

-Depreciación

Terrenos

Total Activos Fijos Total Otros Pasivos Otros Activos Total Pasivos Gastos pagados

por anticipado

Patrimonio

Otros Capital Total Otros Activos Utilidades Retenidas Total Activos Uitilidad período

anterior Total Patrimonio Total Pasivos yPatrimonio

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 30/81

Para llenar correctamente este formato conviene leer las instruccionessiguientes:

a. Encabezamiento

El balance general se encabeza siempre con el nombre de la empresa y la

fecha de preparación ( o lo que es lo mismo: el día, mes y año en que se tomala información de la situación de la empresa).

b. Distribución

El formato del balance se divide en dos columnas. En la columna de laizquierda se colocan los Activos y en la columna de la derecha los Pasivos y elPatrimonio.

c. Elaboración

Los Activos y los Pasivos se colocan en el espacio correspondiente, indicandolos valores que cada cuenta tiene en el momento en que se realiza el balance.Los distintos activos se suman y el resultado se coloca en el sitio ³Total de Activos´. Igual procedimiento se sigue para los Pasivos.

Para obtener el Patrimonio, se realiza la resta, Activos menos Pasivos igualaPatrimonio, tal como se indico anteriormente.

A continuación se ilustra la manera de obtener el Patrimonio:

Ebanistería ³EL PINO´ tenía la siguiente información a Diciembre 31 del añopasado:

Activos Q 120.000.00

Pasivos Q 40.000.00

El Patrimonio en la fecha será:

Activos menos Pasivos igual a Patrimonio, o sea

Q.120.000 ± Q.40.000 = Q.80.000

Luego el Patrimonio de la Ebanistería

al 31 de Diciembre era de

Q.80.000.00

Q.120.000.00 Q.40.000.00 Q.80.000.00

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 31/81

Pasivo Patrimonio

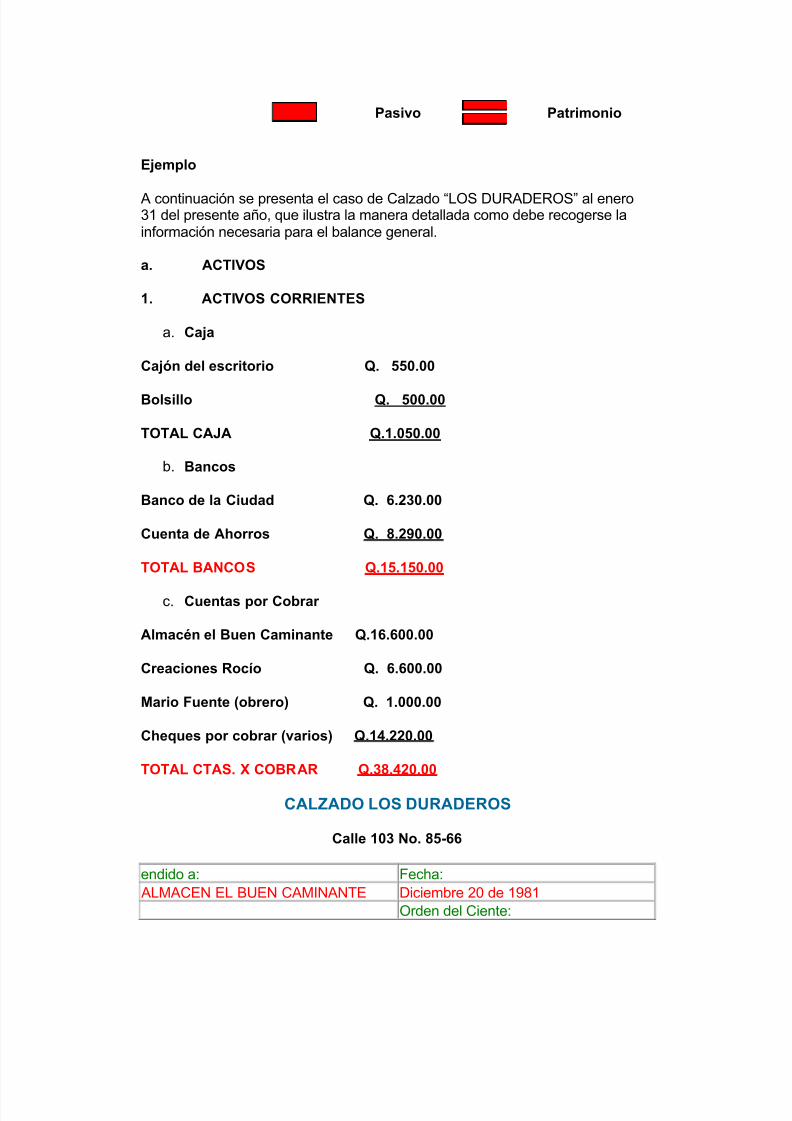

Ejemplo

A continuación se presenta el caso de Calzado ³LOS DURADEROS´ al enero31 del presente año, que ilustra la manera detallada como debe recogerse lainformación necesaria para el balance general.

a. ACTIVOS

1. ACTIVOS CORRIENTES

a. Caja

Cajón del escritorio Q. 550.00

Bolsillo Q. 500.00

TOTAL CAJA Q.1.050.00

b. Bancos

Banco de la Ciudad Q. 6.230.00

Cuenta de Ahorros Q. 8.290.00

TOTAL BANCOS Q.15.150.00

c. Cuentas por Cobrar

Almacén el Buen Caminante Q.16.600.00

Creaciones Rocío Q. 6.600.00

Mario Fuente (obrero) Q. 1.000.00

Cheques por cobrar (varios) Q.14.220.00

TOTAL CTAS. X COBRAR Q.38.420.00

CALZADO LOS DURADEROS

Calle 103 No. 85-66

endido a: Fecha: ALMACEN EL BUEN CAMINANTE Diciembre 20 de 1981

Orden del Ciente:

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 32/81

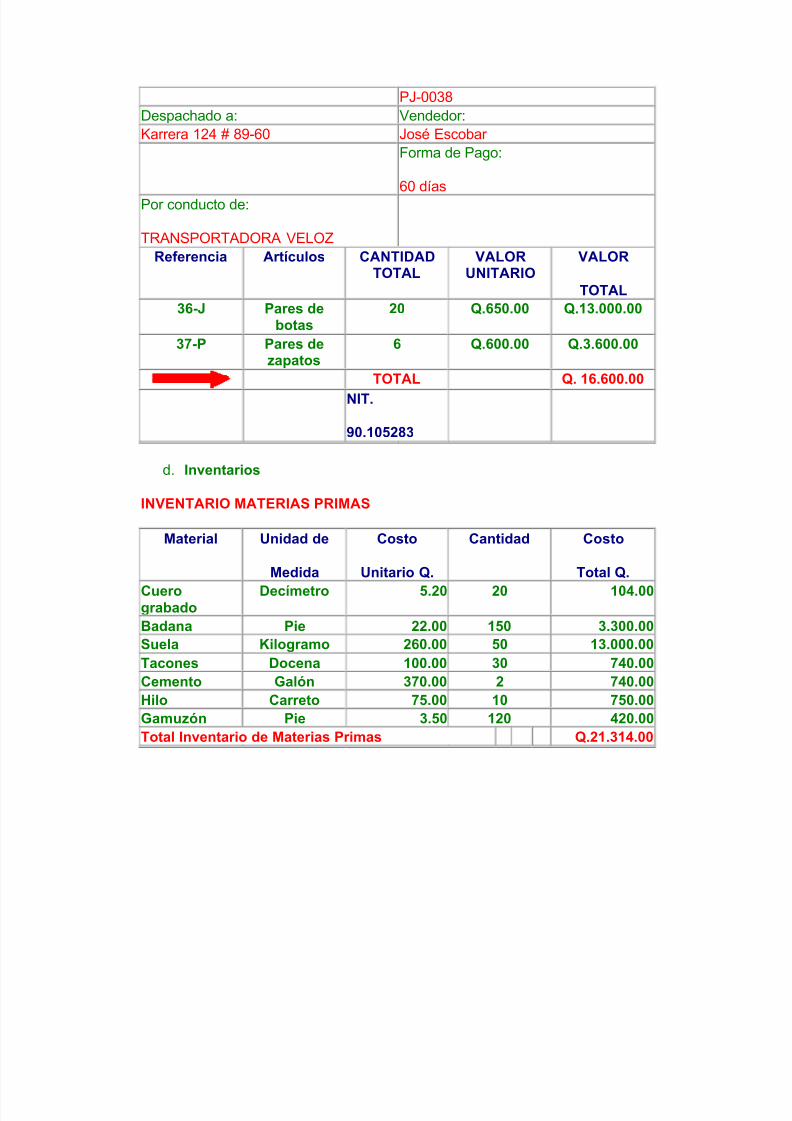

PJ-0038 Despachado a: Vendedor: Karrera 124 # 89-60 José Escobar

Forma de Pago:

60 días Por conducto de:

TRANSPORTADORA VELOZ Referencia Artículos CANTIDAD

TOTAL VALOR

UNITARIO VALOR

TOTAL 36-J Pares de

botas 20 Q.650.00 Q.13.000.00

37-P Pares dezapatos

6 Q.600.00 Q.3.600.00

TOTAL Q. 16.600.00

NIT.

90.105283

d. Inventarios

INVENTARIO MATERIAS PRIMAS

Material Unidad de

Medida

Costo

Unitario Q.

Cantidad Costo

Total Q.

Cuerograbado

Decímetro 5.20 20 104.00

Badana Pie 22.00 150 3.300.00 Suela Kilogramo 260.00 50 13.000.00 Tacones Docena 100.00 30 740.00 Cemento Galón 370.00 2 740.00 Hilo Carreto 75.00 10 750.00 Gamuzón Pie 3.50 120 420.00 Total Inventario de Materias Primas Q.21.314.00

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 33/81

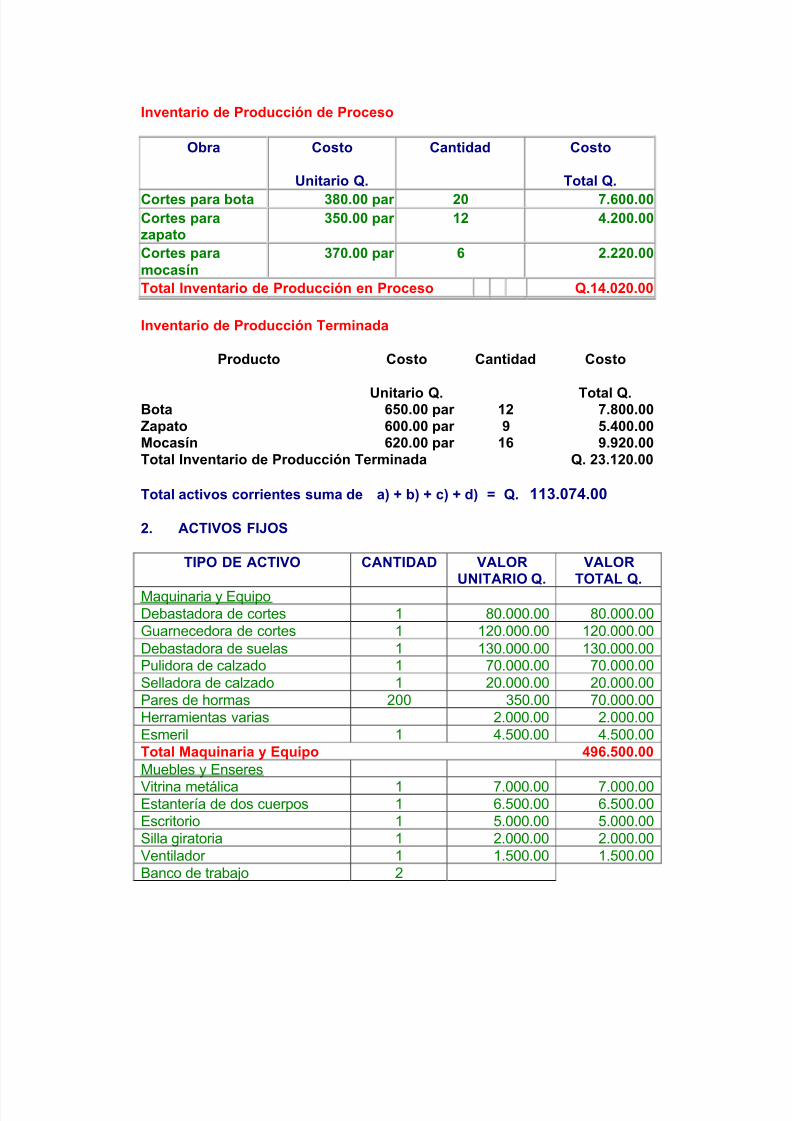

Inventario de Producción de Proceso

Obra Costo

Unitario Q.

Cantidad Costo

Total Q.

Cortes para bota 380.00 par 20 7.600.00 Cortes parazapato

350.00 par 12 4.200.00

Cortes paramocasín

370.00 par 6 2.220.00

Total Inventario de Producción en Proceso Q.14.020.00

Inventario de Producción Terminada

Producto Costo

Unitario Q.

Cantidad Costo

Total Q. Bota 650.00 par 12 7.800.00 Zapato 600.00 par 9 5.400.00 Mocasín 620.00 par 16 9.920.00 Total Inventario de Producción Terminada Q. 23.120.00

Total activos corrientes suma de a) + b) + c) + d) = Q. 113.074.00

2. ACTIVOS FIJOS

TIPO DE ACTIVO CANTIDAD VALORUNITARIO Q.

VALORTOTAL Q.

Maquinaria y Equipo Debastadora de cortes 1 80.000.00 80.000.00 Guarnecedora de cortes 1 120.000.00 120.000.00 Debastadora de suelas 1 130.000.00 130.000.00 Pulidora de calzado 1 70.000.00 70.000.00 Selladora de calzado 1 20.000.00 20.000.00 Pares de hormas 200 350.00 70.000.00 Herramientas varias 2.000.00 2.000.00 Esmeril 1 4.500.00 4.500.00 Total Maquinaria y Equipo 496.500.00 Muebles y Enseres

Vitrina metálica 1 7.000.00 7.000.00 Estantería de dos cuerpos 1 6.500.00 6.500.00 Escritorio 1 5.000.00 5.000.00 Silla giratoria 1 2.000.00 2.000.00 Ventilador 1 1.500.00 1.500.00 Banco de trabajo 2

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 34/81

La cuenta

Podemos definir la cuenta T como la representación gráfica de la cuenta contable consus diferentes elementos.

La cuenta T nos permite hacer registros contables y es la forma mas utilizada para

registrar los diferentes hechos económicos.

Aquí vemos cada uno de los elementos de la cuenta como son:

1. Concepto o nombre de la cuenta2. Código de la cuenta3. Su lado debito4. Su lado crédito5. Sus movimientos débitos y crédito6. Su saldo

El saldo de la cuenta es el resultado de restar a los débitos el valor de los créditos. En el

caso de la cuenta de ejemplo, que es una cuenta del activo, en la cual su naturaleza esdébito, el saldo debe ser debito. Caso contrario sucede en una cuenta de naturalezacrédito como el pasivo o el patrimonio, donde el saldo de la cuenta debe ser tambiéncrédito.

La cuenta T nos permite visualizar perfectamente que cada cuenta tiene un lado debito yun lado crédito, o un debe y un haber, que cada cuenta tiene la capacidad de dar yrecibir, cumpliéndose así el principio de la partida doble, según el cual, en todacontabilización, en todo registro contable, siempre hay como mínimo una cuenta queentrega y una cuenta que recibe y que cada cuenta está en condiciones tanto de recibir como de dar.

Actualización

Descargue aquí una herramienta en Excel que le permitirá comprender a fondo la cuentaT

1. El método contable

1.1. Concepto

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 35/81

Cualquier empresa, para llevar a cabo su actividad, realiza operaciones con el mundo exterior:

compra, vende, etc.; como consecuencia de estas actuaciones, su patrimonio se ve alterado y

obtiene resultados: beneficios o pérdidas.

La contabilidad financiera es el área contable que se ocupa de emitir información relativa a este

tipo de transacciones, proporcionando datos que se refieren, principalmente, al patrimonio poseídopor la empresa en un momento dado y a los resultados generados en cierto período de tiempo. A

lo largo de todo este libro, se hará referencia a la contabilidad financiera de las empresas.

Para elaborar esta información, se sigue y aplica un método específico, que engloba y reúne una

serie de postulados e hipótesis concernientes a cómo:

y Se captan o perciben los hechos económicos que la entidad realiza. En la observación de

la realidad económica prima el principio de dualidad.

y Se valoran las operaciones.

y Se traducen éstas a un lenguaje contable, es decir, cómo se registran contablemente.

y Se obtienen, tras la contabilización de estas transacciones, unos estados sintéticos que

contengan, de manera ordenada, datos significativos, que muestren adecuada y

fielmente la realidad económica de la empresa. A este proceso se le conoce con el

nombre de agregación.

1.2. Principio de dualidad

Consiste en distinguir en cualquier hecho empírico, al menos, dos elementos que se relacionan

entre sí. Este principio también es aplicable a los hechos económicos. Así, la empresa, al captar o

percibir cualquiera de las transacciones que realiza, distinguirá, como mínimo, dos elementos que

intervienen en la misma. Dentro de estos elementos, habrá que diferenciar el que constituye el

origen o recurso de la operación (la causa) y al que se considera el empleo o aplicación (efecto).

Por ejemplo, si una empresa compra al contado un camión, los elementos involucrados en esta

transacción son: el camión y el dinero, que juegan los siguientes papeles:

Empleo o AplicaciónCamión

<-Origen o Recurso

Dinero

Esta forma de captar u observar los hechos económicos no sólo se aplica en contabilidad

financiera, sino que es extensible a las restantes áreas contables. De todos modos, hay que

advertir que los términos empleo y recurso se usan en contabilidad nacional, mientras que los

mismos conceptos en contabilidad financiera se designan como Debe y Haber.

Ya Fray Luca Pacioli , en la obra comentada en el capítulo anterior, se refirió a esta manera de

captar la realidad económica al hablar del método de la partida doble.

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 36/81

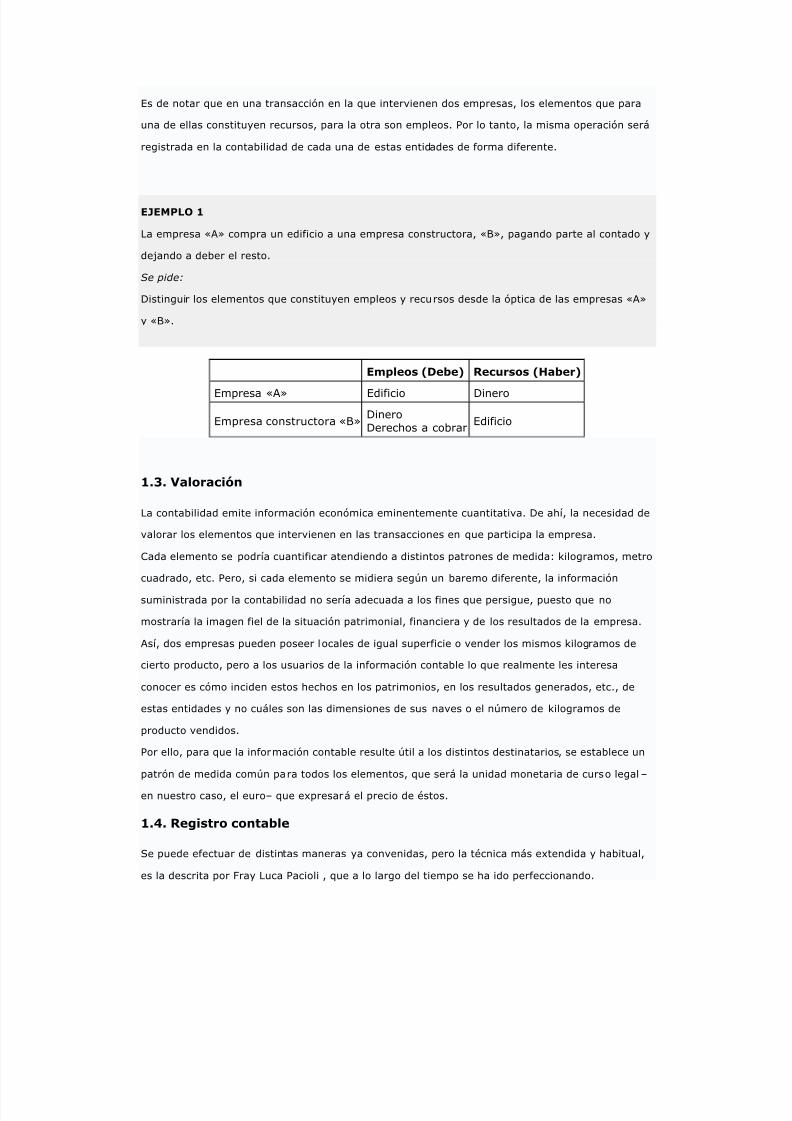

Es de notar que en una transacción en la que intervienen dos empresas, los elementos que para

una de ellas constituyen recursos, para la otra son empleos. Por lo tanto, la misma operación será

registrada en la contabilidad de cada una de estas entidades de forma diferente.

EJEMPLO 1

La empresa «A» compra un edificio a una empresa constructora, «B», pagando parte al contado y

dejando a deber el resto.

Se pide:

Distinguir los elementos que constituyen empleos y recursos desde la óptica de las empresas «A»

y «B».

Empleos (Debe) Recursos (Haber)

Empresa «A» Edificio Dinero

Empresa constructora «B»DineroDerechos a cobrar Edificio

1.3. Valoración

La contabilidad emite información económica eminentemente cuantitativa. De ahí, la necesidad de

valorar los elementos que intervienen en las transacciones en que participa la empresa.

Cada elemento se podría cuantificar atendiendo a distintos patrones de medida: kilogramos, metro

cuadrado, etc. Pero, si cada elemento se midiera según un baremo diferente, la información

suministrada por la contabilidad no sería adecuada a los fines que persigue, puesto que no

mostraría la imagen fiel de la situación patrimonial, financiera y de los resultados de la empresa.

Así, dos empresas pueden poseer locales de igual superficie o vender los mismos kilogramos de

cierto producto, pero a los usuarios de la información contable lo que realmente les interesa

conocer es cómo inciden estos hechos en los patrimonios, en los resultados generados, etc., de

estas entidades y no cuáles son las dimensiones de sus naves o el número de kilogramos de

producto vendidos.

Por ello, para que la información contable resulte útil a los distintos destinatarios, se establece un

patrón de medida común para todos los elementos, que será la unidad monetaria de curso legal ±

en nuestro caso, el euro± que expresará el precio de éstos.

1.4. Registro contable

Se puede efectuar de distintas maneras ya convenidas, pero la técnica más extendida y habitual,

es la descrita por Fray Luca Pacioli , que a lo largo del tiempo se ha ido perfeccionando.

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 37/81

Mediante esta técnica, la empresa registra contablemente las operaciones que día a día realiza en

el libro Diario y, al mismo tiempo, anota los movimientos ±incrementos y disminuciones± que

experimentan los distintos elementos en el libro Mayor.

1.4.1. Las cuentas

Antes de pasar a explicar cómo se registran las operaciones en el libro Diario y las variaciones que

experimenta cada concepto en el libro Mayor, es conveniente hacer un breve inciso para hablar de

las cuentas.

La cuenta es el instrumento del que se vale la contabilidad para aplicar el principio de dualidad.

Cada elemento que interviene en la realidad económica de la empresa se representa mediante una

cuenta, que de manera simplificada se simboliza mediante la forma T. A la parte de la izquierda,

se le conoce con el nombre de Debe y a la de la derecha, con el de Haber.

Cada cuenta se titula en función del concepto que exprese. En el Debe se anotan los empleos y en

el Haber, los recursos. Así:

Debe Concepto Haber

Empleos o aplicaciones 999 999 Recursos u orígenes

En contabilidad se dice que una cuenta: se abre cuando se titula; se carga, adeuda o debita

cuando se efectúa una anotación en el Debe y se abona, acredita o data, si la anotación se realiza

en el Haber. Conforme se vaya avanzando en la exposición de este capítulo, se irán incorporando

y comentando términos específicamente contables, que se emplean habitualmente.

1.4.2. Libro Diario

En orden cronológico, mediante asientos, se registrarán en el Diario todas las operaciones que se

realicen. La representación de éstos se efectuará mediante anotaciones como la que sigue:

Concepto Debe Haber

Cuenta (o cuentas) cargada Valor

Cuenta (o cuentas) abonada Valor

Las cuentas cargadas serán las representativas de aquellos elementos que constituyan los

empleos de la operación ±desde el punto de vista de la empresa que efectúa la contabilidad± y las

cuentas abonadas las que expresen los conceptos correspondientes a los recursos. En cualquier

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 38/81

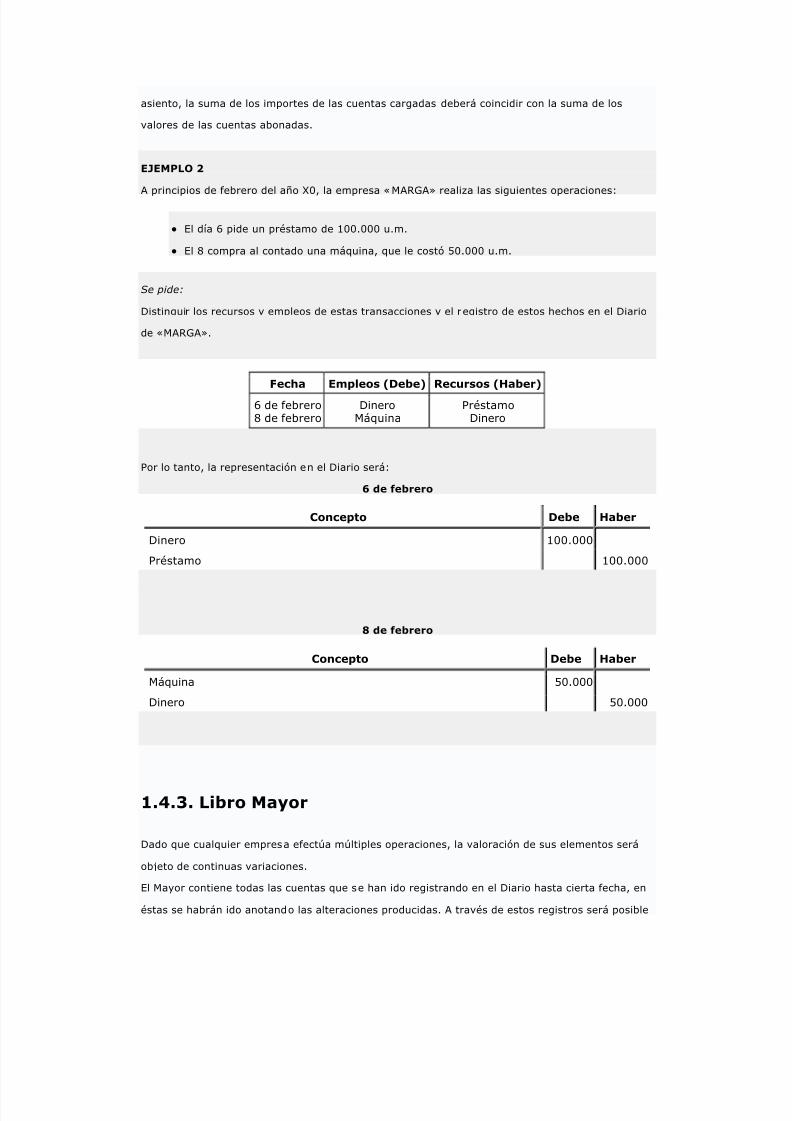

asiento, la suma de los importes de las cuentas cargadas deberá coincidir con la suma de los

valores de las cuentas abonadas.

EJEMPLO 2

A principios de febrero del año X0, la empresa «M

ARGA» realiza las siguientes operaciones:

y El día 6 pide un préstamo de 100.000 u.m.

y El 8 compra al contado una máquina, que le costó 50.000 u.m.

Se pide:

Distinguir los recursos y empleos de estas transacciones y el registro de estos hechos en el Diario

de «MARGA».

Fecha Empleos (Debe) Recursos (Haber)

6 de febrero8 de febrero

DineroMáquina

PréstamoDinero

Por lo tanto, la representación en el Diario será:

6 de febrero

Concepto Debe Haber

Dinero 100.000

Préstamo 100.000

8 de febrero

Concepto Debe Haber

Máquina 50.000

Dinero 50.000

1.4.3. Libro Mayor

Dado que cualquier empresa efectúa múltiples operaciones, la valoración de sus elementos será

objeto de continuas variaciones.

El Mayor contiene todas las cuentas que se han ido registrando en el Diario hasta cierta fecha, en

éstas se habrán ido anotando las alteraciones producidas. A través de estos registros será posible

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 39/81

conocer el valor por el que figuran las distintas cuentas a esa data, siendo éste el cometido del

Mayor.

Al valor que presenta una cuenta en una fecha dada se le conoce con el nombre de saldo. Éste

viene dado por la diferencia entre la suma del Debe y la suma del Haber de la correspondiente

cuenta. El saldo puede ser:

y Deudor, si la suma del Debe es mayor que la del Haber.

y Acreedor, si la suma del Debe es inferior a la suma del Haber.

y Nulo, si el valor de ambas sumas coincide.

En cualquier fecha, en el libro Mayor se cumplirá que la suma de los saldos deudores coincidirá

con la suma de los saldos acreedores y, además, el valor total de las sumas del Debe será igual al

importe total de las sumas del Haber.

EJEMPLO 3

Se pide:

Efectuar los registros que deban anotarse en el Mayor de «MARGA», con motivo de las

operaciones señaladas en el ejemplo anterior, y hallar los saldos de las correspondientes cuentas a

día 8 de febrero de X0.

Antes de realizar ninguna anotación en el Mayor, dado que se han apuntado pocas operaciones,

fácilmente se deduce que el dinero se ha incrementado en 50.000 u.m., que «MARGA» ha

contraído una deuda por el préstamo recibido de 100.000 u.m. y que a su patrimonio se ha

sumado una máquina nueva valorada en 50.000 u.m.

Esta información es la que suministra el Mayor, veámoslo:

Debe «Dinero» Haber

Día 6 100.000 u.m. 50.000 u.m. Día 8

Suma 100.000 u.m. 50.000 u.m. Suma

Saldo deudor 50.000 u.m.

Debe «Máquina» Haber

Día 8 50.000 u.m.

Suma 50.000 u.m. ± Suma

Saldo deudor 50.000 u.m.

Debe «Préstamo» Haber

100.000 u.m. Día 6

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 40/81

Suma ± 100.000 u.m. Suma

Saldo acreedor 100.000 u.m.

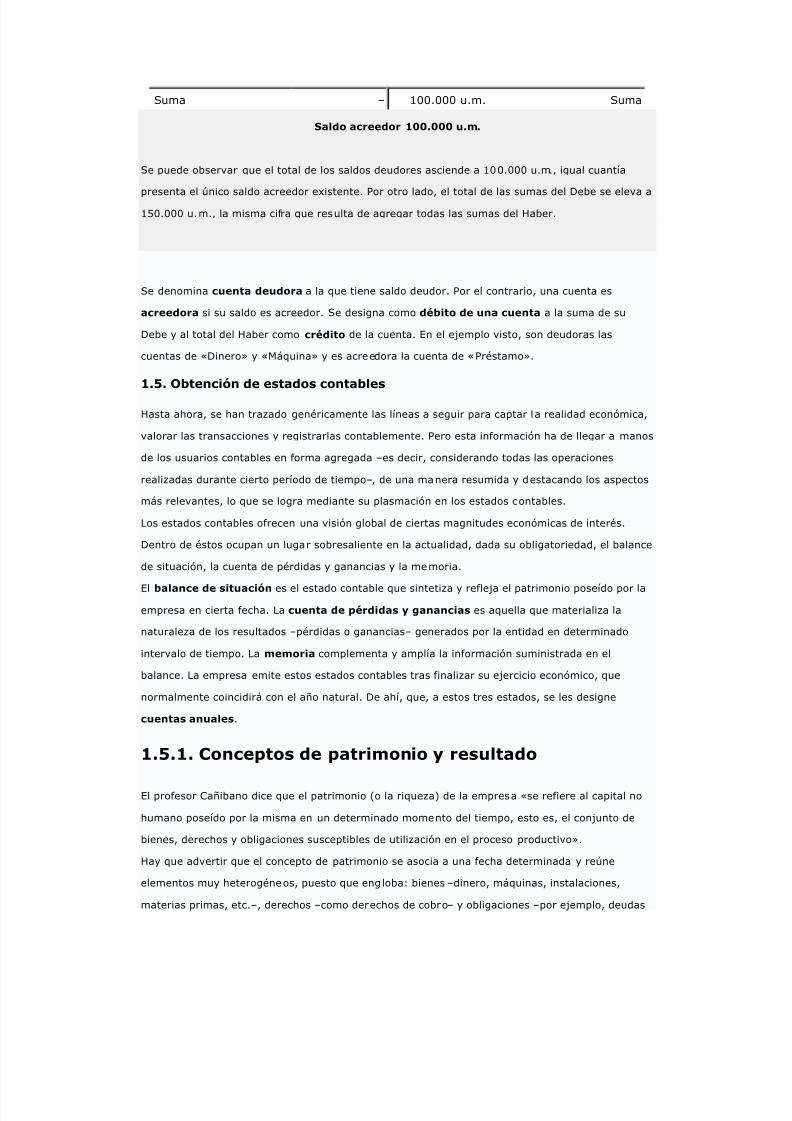

Se puede observar que el total de los saldos deudores asciende a 100.000 u.m., igual cuantía

presenta el único saldo acreedor existente. Por otro lado, el total de las sumas del Debe se eleva a150.000 u.m., la misma cifra que resulta de agregar todas las sumas del Haber.

Se denomina cuenta deudora a la que tiene saldo deudor. Por el contrario, una cuenta es

acreedora si su saldo es acreedor. Se designa como débito de una cuenta a la suma de su

Debe y al total del Haber como crédito de la cuenta. En el ejemplo visto, son deudoras las

cuentas de «Dinero» y «Máquina» y es acreedora la cuenta de «Préstamo».

1.5. Obtención de estados contables

Hasta ahora, se han trazado genéricamente las líneas a seguir para captar la realidad económica,

valorar las transacciones y registrarlas contablemente. Pero esta información ha de llegar a manos

de los usuarios contables en forma agregada ±es decir, considerando todas las operaciones

realizadas durante cierto período de tiempo±, de una manera resumida y destacando los aspectos

más relevantes, lo que se logra mediante su plasmación en los estados contables.

Los estados contables ofrecen una visión global de ciertas magnitudes económicas de interés.

Dentro de éstos ocupan un lugar sobresaliente en la actualidad, dada su obligatoriedad, el balance

de situación, la cuenta de pérdidas y ganancias y la memoria.

El balance de situación es el estado contable que sintetiza y refleja el patrimonio poseído por la

empresa en cierta fecha. La cuenta de pérdidas y ganancias es aquella que materializa la

naturaleza de los resultados ±pérdidas o ganancias± generados por la entidad en determinado

intervalo de tiempo. La memoria complementa y amplía la información suministrada en el

balance. La empresa emite estos estados contables tras finalizar su ejercicio económico, que

normalmente coincidirá con el año natural. De ahí, que, a estos tres estados, se les designe

cuentas anuales.

1.5.1. Conceptos de patrimonio y resultado

El profesor Cañibano dice que el patrimonio (o la riqueza) de la empresa «se refiere al capital no

humano poseído por la misma en un determinado momento del tiempo, esto es, el conjunto de

bienes, derechos y obligaciones susceptibles de utilización en el proceso productivo».

Hay que advertir que el concepto de patrimonio se asocia a una fecha determinada y reúne

elementos muy heterogéneos, puesto que engloba: bienes ±dinero, máquinas, instalaciones,

materias primas, etc.±, derechos ±como derechos de cobro± y obligaciones ±por ejemplo, deudas

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 41/81

contraídas por la entidad±, pero en ningún caso las personas que trabajan en ella se incluirán

dentro del mismo.

De lo anterior, se desprende un matiz sumamente importante en contabilidad: el patrimonio no

sólo está compuesto por los medios económicos con los que cuenta la empresa, sino que también

integra los medios financieros que han permitido a la entidad desarrollar su actividad productiva yser propietaria de los bienes que posee.

Por otra parte, el concepto de resultado ±pérdida o ganancia± está estrechamente ligado a la

actividad productiva a la que se dedica la empresa. La entidad, para la realización de ésta, ha de

adquirir ciertos bienes y servicios del exterior: compra materias primas, contrata mano de obra,

consume electricidad, etc., y ha de utilizar sus equipos. De este modo, consigue fabricar sus

productos que, posteriormente, serán vendidos en el mercado, generando rentas.

El resultado obtenido va a depender de varios parámetros, como son: el número de productos

vendidos, el precio de venta de éstos, el coste de producción, etc. De ahí, que resulte imposible

determinar el resultado o excedente generado por la empresa si no ha transcurrido cierto intervalode tiempo.

Con respecto a la relación que guardan los conceptos de patrimonio y resultado, conviene aclarar:

y El hecho de que el patrimonio empresarial sea más o menos elevado no lleva aparejado el

que obtenga unos beneficios más o menos sustanciosos. En principio, cuanto más rica

sea la empresa mayores expectativas tiene de generar mejores resultados, pero no

siempre sucede así.

y La obtención de beneficios supone un engrosamiento del patrimonio empresarial, que se

diluirá entre los distintos elementos que lo componen. Por lo tanto, es completamente

erróneo pensar que el logro de beneficios se materializa exclusivamente en un aumento

del dinero de la empresa. Lo mismo se puede afirmar, pero en sentido contrario, en el

caso de incurrir en pérdidas.

1.5.2. Balance de situación

Este estado contable muestra el patrimonio empresarial en cierta fecha, tanto en su vertiente

económica como financiera. Esquemáticamente, se podría representar:

Activo

Bienes y derechosposeídos Importes

Suma

Pasivo

Fuentes que financian losbienes y derechos Importes

Suma

En cualquier balance, se distinguen: el activo o estructura económica de la empresa y el pasivo o

estructura financiera.

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 42/81

Por otro lado, dentro del patrimonio, se distinguen las siguientes masas patrimoniales, que se

caracterizan por agrupar elementos que cumplen un cometido análogo dentro del marco

empresarial:

y Activo, que engloba los bienes y derechos poseídos por la empresa, es decir, aquellos

elementos patrimoniales que constituyen los medios económicos.

y Pasivo, que es la parte del patrimonio que reúne fuentes financieras que provengan del

exterior, los llamados fondos ajenos.

y Neto, integrado por todos aquellos elementos que forman parte de la financiación

procedente de la empresa; a estos recursos se les conoce bajo el nombre de fondos

propios.

Así, en el balance, las masas patrimoniales figurarán de manera esquemática del siguiente modo:

Activo Pasivo

Activo: bienes y derechos. Pasivo: fuentes definanciaciónajenas.Neto: fuentes definanciaciónpropias.

A su vez, las distintas masas patrimoniales están compuestas por diversos elementos

patrimoniales; constituyen claros ejemplos de éstos los que se señalan a continuación:

y De activo: las materias primas, el dinero, los vehículos, los derechos de cobro sobre

clientes, etc.

y De pasivo: las deudas contraídas con entidades de crédito, débitos con suministradores de

inmovilizado, préstamos recibidos, etc.

y De neto: el capital ±que hace referencia a la financiación realizada por el empresario o los

propietarios de la empresa± y las reservas, que son beneficios obtenidos por la entidad

y retenidos en su seno.

En definitiva, en el activo del balance figurarán los elementos de activo, mientras que en el pasivo

del balance aparecerán las partidas reunidas dentro de las masas patrimoniales pasivo y neto. En

cualquier caso, el valor de los bienes y derechos po-seídos por la empresa ha de coincidir con el

importe total de la financiación, lo que se expresa mediante la denominada ecuación del balance:

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 43/81

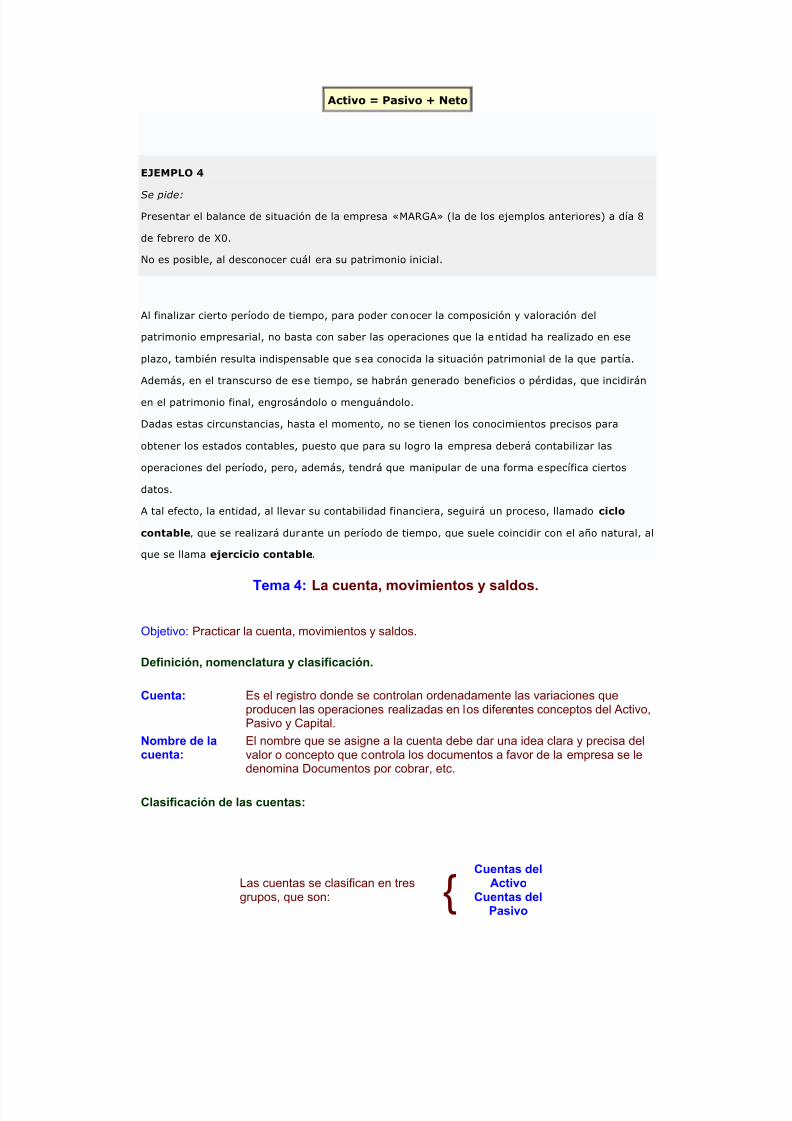

Activo = Pasivo + Neto

EJEMPLO 4

Se pide: Presentar el balance de situación de la empresa «MARGA» (la de los ejemplos anteriores) a día 8

de febrero de X0.

No es posible, al desconocer cuál era su patrimonio inicial.

Al finalizar cierto período de tiempo, para poder conocer la composición y valoración del

patrimonio empresarial, no basta con saber las operaciones que la entidad ha realizado en ese

plazo, también resulta indispensable que sea conocida la situación patrimonial de la que partía.

Además, en el transcurso de ese tiempo, se habrán generado beneficios o pérdidas, que incidirán

en el patrimonio final, engrosándolo o menguándolo.

Dadas estas circunstancias, hasta el momento, no se tienen los conocimientos precisos para

obtener los estados contables, puesto que para su logro la empresa deberá contabilizar las

operaciones del período, pero, además, tendrá que manipular de una forma específica ciertos

datos.

A tal efecto, la entidad, al llevar su contabilidad financiera, seguirá un proceso, llamado ciclo

contable, que se realizará durante un período de tiempo, que suele coincidir con el año natural, al

que se llama ejercicio contable.

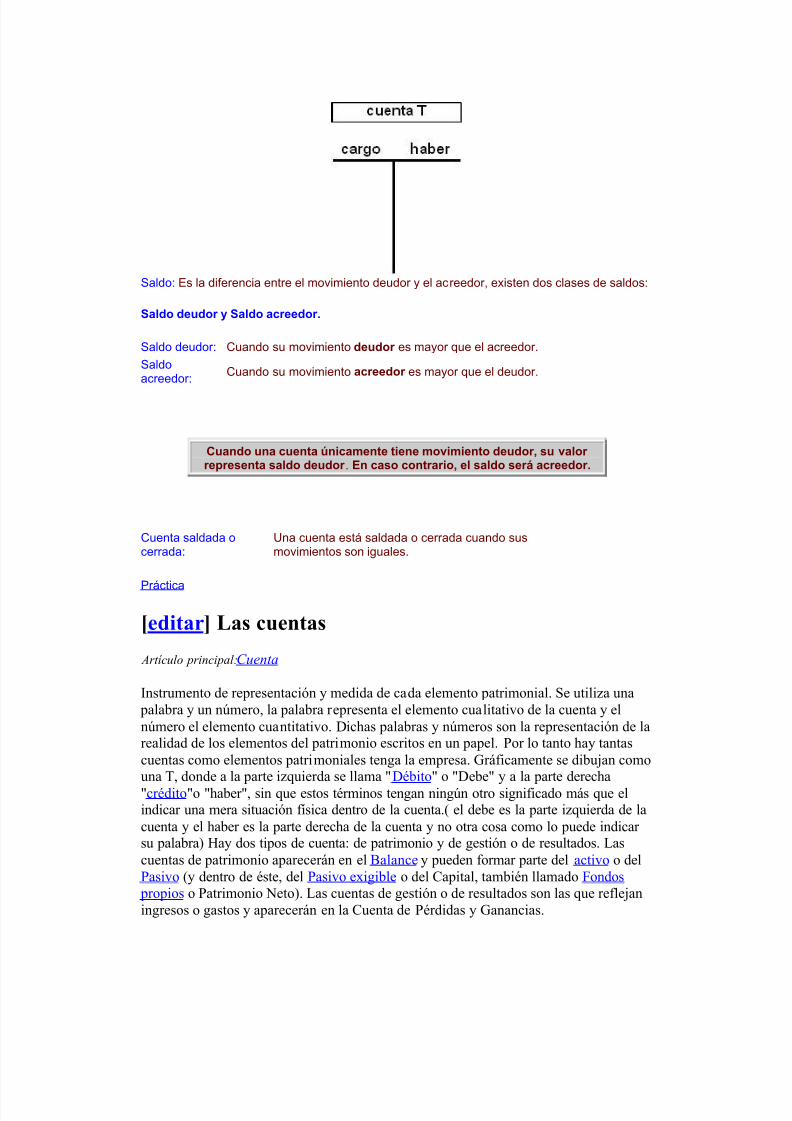

Tema 4: La cuenta, movimientos y saldos.

Objetivo: Practicar la cuenta, movimientos y saldos.

Definición, nomenclatura y clasificación.

Cuenta: Es el registro donde se controlan ordenadamente las variaciones queproducen las operaciones realizadas en los diferentes conceptos del Activo,Pasivo y Capital.

Nombre de lacuenta:

El nombre que se asigne a la cuenta debe dar una idea clara y precisa delvalor o concepto que controla los documentos a favor de la empresa se ledenomina Documentos por cobrar, etc.

Clasificación de las cuentas:

Las cuentas se clasifican en tresgrupos, que son: {

Cuentas delActivo

Cuentas delPasivo

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 44/81

Cuentas delCapital

Cuentas del Activo:

{

Estas cuentas controlas los

bienes y derechospropiedad de la empresa.

Cuentas delPasivo: {

Estas cuentas con las quecontrolan las deudas yobligaciones a cargo de laentidad.

Cuentas delCapital: {

Estas cuentas son las quecontrolan tanto las utilidadesasí como también laspérdidas del negocio.

Precisamente, de las cuentas del activo, Pasivo y Capital se obtienen los valores con los cualesse formulan el Balance general y el Estado de pérdidas y ganancias.

Para determinar con mayor facilidad y seguridad dichos valores, es preciso que las cuentascontengan dos columnas para registrar en ellas los aumentos y disminuciones que sufren losconceptos del Activo, Pasivo y del Capital por las operaciones realizadas.

Debe: Es la columna que se encuentra en la parte izquierda.

Haber: Es la columna que se encuentra en la parte derecha.

Cargar o debitar: Es anotar una cantidad en el debe de la cuenta.

Abonar o acreditar: Es anotar una cantidad en el haber de una cuenta.

Movimientos y saldos:

Para explicar los movimientos y saldos, representamos la cuenta por medio del siguienteesquema.

Se les llama movimientos a las sumas de los cargos y de los abonos. Existen dos clases demovimientos:

Movimiento deudor y Movimiento acreedor.

Movimiento deudor: Es la suma de los cargos de una cuenta Movimiento acreedor: Es la suma de los abonos de una cuenta.

5/7/2018 Capítulo 19 - slidepdf.com

http://slidepdf.com/reader/full/capitulo-19-559abc68c064a 45/81

Saldo: Es la diferencia entre el movimiento deudor y el acreedor, existen dos clases de saldos:

Saldo deudor y Saldo acreedor.

Saldo deudor: Cuando su movimiento deudor es mayor que el acreedor. Saldoacreedor: Cuando su movimiento acreedor es mayor que el deudor.

Cuando una cuenta únicamente tiene movimiento deudor, su valor representa saldo deudor . En caso contrario, el saldo será acreedor.

Cuenta saldada ocerrada:

Una cuenta está saldada o cerrada cuando susmovimientos son iguales.

Práctica

[editar] Las cuentas