Cancelación - Pemex...Pemex Cancelación de PIDIREGAS y ehículos Financieros 2. En el segundo...

64

01 Cancelación de PIDIREGAS y Vehículos Financieros Pemex 2006 / 2012 Pemex

Transcript of Cancelación - Pemex...Pemex Cancelación de PIDIREGAS y ehículos Financieros 2. En el segundo...

01 Cancelación de pidiregas y Vehículos Financieros

Pem

ex

2006 / 2012

Pemex

2 I. Presentación 4 II. Fundamento legal y objetivo del Libro Blanco 6 III. Antecedentes 6 a. Fuente y Destino de los Recursos para el Financiamiento de los pidiregas 2000-2006 6 b. Descripción del esquema pidiregas en Pemex 8 c. Saldo de la deuda pidiregas al inicio de la Administración 10 IV. Marco normativo 10 a. Normatividad de deuda y presupuestación 13 b. Normatividad contable 14 V. Vinculación con el Plan Nacional de Desarrollo y programas sectoriales, institucionales y especiales 18 VI. Síntesis ejecutiva 22 VII. Acciones realizadas 22 a. Reconocimiento para efectos contables y presupuestales de la deuda derivada del financiamientodelospidiregas 26 i. Determinación del saldo de la deuda 29 ii. Reconocimiento presupuestal de la deuda pidiregas

30 iii. Aspectos contables

33 b. Convenios de administración 34 c. Asunción de la deuda derivada de losfinanciamientospidiregas

35 i. Pemex Project Funding Master Trust 36 ii. Fideicomiso F/163 37 d. Disolución de los vehículos financieros 38 VIII. Seguimiento y control 38 a. Principales observaciones de las auditorías practicadas 38 i. Auditoría Superior de la Federación 42 ii. Órgano Interno de Control de Petróleos Mexicanos 49 b. Observaciones no solventadas al cierre de la administración 49 i. De la Auditoría Superior de la Federación 49 ii. De la Secretaría de la Función Pública 49 iii. Del Órgano Interno de Control 50 IX. Resultadosybeneficiosalcanzados 50 a. Resultadosybeneficiosalcanzados con el registro de la deuda que estaba a cargo de los vehículos financieros 54 X. Informefinal 56 XI. Glosario

Contenido

Cancelación de pidiregas y Vehículos Financieros

Pemex

Conforme a las facultades y atribuciones que me confiere la Ley de Petróleos Mexicanos, y en cumplimiento a lo establecido en el Acuerdo para la Rendición de Cuentas de la Administración Pública Federal 2006 – 2012, y en los Lineamientos para la elaboración e integración de Libros Blancos y de Memorias Documentales, se presenta el Libro Blanco Pemex-01, Cancelación de pidiregas y Vehículos Financieros.

Dr. Juan José Suárez Coppel

Director General

Dr. Ignacio Quesada Morales

Director Corporativo de Finanzas

Pemex

2

De conformidad con lo establecido en el artículo sexto del Acuerdo para la Rendición de Cuentas de la Administración Pública Federal 2006-2012 y el numeral 15 de los Lineamientos para la formulación del Informe de Rendición de Cuentas de la Administración Pública Federal 2006-2012, así como para la elaboración e integración de los Libros Blancos y Memorias Documentales, se consideró que la Dirección Corporativa de Finanzas informe y deje constancia documental, de manera transparente, del porqué, a partir de 2009, se dejó de utilizar el esquema de desarrollo de proyectos de infraestructura productiva de largo plazo (conocidos como pidiregas) para el financiamiento de los proyectos sustantivos de Petróleos Mexicanos y sus Organismos Subsidiarios (en adelante, Pemex) y dejar constancia de la mecánica seguida en el reconocimiento de la deuda derivada de dichos proyectos, así como de la cancelación de los vehículos financieros que se utilizaron durante el tiempo en que estuvo vigente el esquema.

Titular de Petróleos Mexicanos:Dr. Juan José Suárez Coppel Director General

I. Presentación

Se consideró que la Dirección Corporativa de Finanzas informe y deje constancia documental, de manera transparente, del porqué, a partir de 2009, se dejó de utilizar el esquema de desarrollo de proyectos de infraestructura productiva de largo plazo (conocidos como pidiregas).

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

Torre PemexMéxico D.F.

Pemex

4

Fundamento legal • Acuerdo para la Rendición de Cuentas de la Administración

Pública Federal 2006-2012, emitido por el Presidente de la Re-pública, publicado en el Diario Oficial de la Federación el 19 de diciembre de 2011.

• Lineamientos para la formulación del Informe de Rendición de Cuentas de la Administración Pública Federal 2006-2012, emi-tido por la Secretaría de la Función Pública y publicadas en el Diario Oficial de la Federación el 18 de enero de 2012.

• Lineamientos para la elaboración e integración de Libros Blan-cos y Memorias Documentales, emitidos por la Secretaría de la Función Pública y publicados en el Diario Oficial de la Federa-ción el 10 de octubre de 2011.

Objetivo El presente Libro Blanco tiene como objetivo describir el proceso se-guido para el reconocimiento y la formalización como deuda pública directa de todos los financiamientos, que habían sido obtenidos por terceros y por vehículos financieros, y que eran garantizados por Pe-mex para financiar los proyectos pidiregas, en atención a lo indicado en diversos ordenamientos legales emitidos durante la administración, así como la subsecuente extinción de los vehículos financieros, cuyas operaciones de financiamiento eran garantizadas por la entidad para el desarrollo de dichos proyectos.

II. Fundamento legal y objetivo del Libro Blanco

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

CactusChiapas

Pemex

6

a. Fuente y Destino de los Recursos para el Finan-ciamiento de los pidiregas 2000-2006Al término de la Administración 2000 – 2006, conforme a lo estableci-do en el artículo sexto del Acuerdo para la Rendición de Cuentas de la Administración Pública Federal 2000 – 2006 y el numeral 18 de los Lineamientos para la formulación del informe de rendición de cuen-tas de la Administración Pública Federal 2000 – 2006, así como para la elaboración e integración de Libros Blancos, se elaboró el Libro Blanco Fuente y Destino de los Recursos para el Financiamiento de los pidiregas 2000 – 2006, en el que se presentó el origen, destino y propósito de los recursos obtenidos para el financiamiento de los pidiregas de Pemex.

b. Descripción del esquema pidiregas en PemexEl esquema conocido como pidiregas contempla el desarrollo de obras cuya ejecución se encomienda a empresas de los sectores pri-vado y social, previa licitación pública. Dichas empresas sociales o privadas se encargan de llevar a cabo las inversiones respectivas por cuenta y orden de las entidades públicas y, con frecuencia, obtienen los recursos financieros con los que se cubre el costo de los proyec-tos durante el periodo de construcción. De esta forma, aunque las inversiones hayan sido contratadas por las distintas entidades, eran terceros los que realizaban las erogaciones durante el periodo de construcción de las obras.

Durante el tiempo en que se utilizó este esquema, los proyectos pidi-regas en Pemex seguían un extenso proceso de autorización, tanto por parte de las diferentes áreas de Pemex como por entidades y dependencias externas como son, la Secretaría de Energía, la Co-misión Intersecretarial de Gasto Financiamiento y diversas áreas de la Secretaría de Hacienda y Crédito Público (SHCP), además de que eran dictaminados por un tercero experto en la materia.

En el caso de Pemex, el financiamiento de los pidiregas se realizó en dos vertientes principales:

1. En el primer esquema, los proyectos eran construidos y finan-ciados por el sector privado, sin que intervinieran los vehículos financieros durante el periodo de construcción. A los proyec-tos desarrollados bajo este esquema comúnmente se les llamó proyectos “llave en mano”. Pemex asumía la deuda asociada al contrato una vez que recibía las obras a su entera satisfac-ción y los activos estaban en condiciones de generar ingresos que permitieran hacer frente a los compromisos financieros ad-quiridos para su construcción y a los gastos asociados.

III. Antecedentes

El esquema conocido como pidiregas contempla el desarrollo de obras cuya ejecución se encomienda a empresas de los sectores privado y social, previa licitación pública.

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

2. En el segundo esquema, que fue el más utilizado, los proyectos eran construidos por el sector privado y a su vez financiados por terceros. Se consideran en este tipo todos los proyectos cuyos recursos fueron captados a través de los vehículos financieros Pemex Project Funding Master Trust (en adelante, el “Master Trust”), y el Fideicomiso Irrevocable de Administración F/163 (en adelante, el “F/163”), los cuales fueron constituidos y operados bajo la supervisión de las autoridades, y a su vez concentraban los financiamientos y erogaciones asociadas a cada proyecto.

El uso de los vehículos financieros permitía captar los recursos ne-cesarios para el financiamiento de los proyectos a una tasa más competitiva que la que podrían obtener los terceros encargados de la construcción de las obras, ya que su estructura legal y financie-ra era aceptada favorablemente por el mercado financiero nacional e internacional, otorgándole a los vehículos las mismas condiciones financieras que aplicaban a Pemex. Asimismo, el uso de los vehícu-los financieros permitía segregar y transparentar el manejo financiero de las inversiones en proyectos pidiregas y en cierta medida propi-ciaba la posibilidad de participación de empresas mexicanas en el desarrollo de los proyectos, ya que las empresas desarrolladoras no necesitaban obtener los altos montos requeridos para la construcción de las obras.

Pemex desarrolló diversos proyectos utilizando la mecánica pidire-gas, lo cual permitió continuar con la ampliación de la infraestruc-tura productiva. No obstante, las restricciones del esquema, espe-cialmente el hecho que los proyectos tuvieran que ser financiados al 100%, aunado a la magnitud de los proyectos y su complejidad, llevó a observar un incremento en el monto de la deuda de los vehículos financieros.

A principios de 2009, en virtud de una serie de modificaciones a distintos ordenamientos legales publicados en noviembre de 2008, Pemex llevó a cabo el reconocimiento del total de las obligaciones adquiridas para el financiamiento de los pidiregas. La Sección VII del presente Libro Blanco expone la mecánica seguida para dicho re-conocimiento, así como la subsiguiente cancelación de los vehículos financieros.

Pemex

8 c. Saldo de la deuda pidiregas al inicio de la AdministraciónEn la presente sección se informa el saldo total de la deuda derivada de los pidiregas al inicio de la administración 2006 – 2012.

Pemex consolidado SALDO DE LA DEUDA PIDIREGAS 30 de Noviembre de 2006

MMUS$ MM$ Tipo de cambio peso/dólar: 10.9975

Deuda pidiregas 50,060.9 550,545.0

Deuda con Vehículos Financieros 49,041.0 539,328.5

Vehículos Financieros Deuda Interna 10,482.7 115,283.1

Bonos 8,517.6 93,672.0

Bancarios 1,965.1 21,611.1

Vehículos Financieros Deuda Externa 38,558.3 424,045.4

ECAs 6,271.4 68,969.7

Bonos 23,234.8 255,525.2

Bancarios 9,052.1 99,550.5

Otras líneas - -

Deuda con contratistas 1,019.9 11,216.5

COPF 189.4 2,082.7

FSO 50.8 559.1

Cadereyta (Conproca) 779.7 8,574.7

Deuda Interna Total 10,482.7 115,283.1

Deuda Externa Total 39,578.3 435,261.9

Tipos de Cambio del 30 de Noviembre de 2006

$ 10.9975

€ 14.57389

£ 21.62658

¥ 0.09513

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

En el cuadro anterior, el rubro deuda con vehículos financieros se refiere a la deuda contratada por el Master Trust y el F/163 (ver sección de antecedentes), incluyendo un desglose de acuerdo a los principales instrumentos utilizados para la obtención de los financiamientos: bonos se refiere a emisiones de bo-nos en los mercados de capital internacionales o bien a la emisión de certifica-dos bursátiles (CEBURES) en el caso de la deuda interna, bancarios se refiere a la contratación de líneas de crédito bilaterales o sindicadas con instituciones financieras, ECAs se refiere a créditos obtenidos por los vehículos financieros con garantía o seguro de Agencias de Crédito a la Exportación (Export Cre-dit Agencies, ECA). Adicionalmente a la deuda contratada por los vehículos financieros, se incluye como parte del saldo total de la deuda derivada de los pidiregas la correspondiente a los Contratos de Obra Pública Financiados (COPFs, anteriormente conocidos como Contratos de Servicios Múltiples) que Pemex Exploración y Producción celebró para el desarrollo de distintos blo-ques de gas natural en la Cuenca de Burgos, lo relacionado al financiamiento de la adquisición de un artefacto flotante de almacenamiento (Floating Storage Offshore, FSO) y los relacionados con las obras de reconfiguración de la Refi-nería Ing. Héctor Lara Sosa en Cadereyta, Nuevo León, las cuales se llevaron a cabo con un esquema pidiregas “llave en mano” por la empresa Conproca, S.A. de C.V. (ver sección III. b del presente Libro Blanco).

Refinería de CadereytaNuevo León

Adicionalmente a la deuda contratada por los vehículos financieros, se incluye como

parte del saldo total de la deuda derivada de los pidiregas la

correspondiente a los Contratos de Obra Pública Financiados.

Pemex

10

a. Normatividad de deuda y presupuestación Constitución Política de los Estados Unidos Mexicanos (vigente) publi-cada en el Diario Oficial de la Federación el 5 de febrero de 1917.

Ley Federal de las Entidades Paraestatales y su Reglamento (vigente) publicada en el Diario Oficial de la Federación el 14 de mayo de 1986.

Ley Orgánica de Petróleos Mexicanos y Organismos Subsidiarios (abrogada), publicada en el Diario Oficial de la Federación el 16 de julio de 1992.

Reglamento de la Ley Orgánica de Petróleos Mexicanos y Organis-mos Subsidiarios (abrogado) publicado en el Diario Oficial de la Fede-ración el 10 de agosto de 1972.

Ley de Petróleos Mexicanos, publicada en el Diario Oficial de la Fede-ración el 28 de noviembre de 2008.

Reglamento de la Ley de Petróleos Mexicanos, publicado en el Diario Oficial de la Federación el 4 de septiembre de 2009.

Ley Reglamentaria del Artículo 27 Constitucional en el Ramo del Pe-tróleo (vigente), publicada en el Diario Oficial de la Federación el 29 de noviembre de 1958.

Reglamento de la Ley Reglamentaria del Artículo 27 Constitucional en el Ramo del Petróleo (abrogado), publicado en el Diario Oficial de la Federación el 25 de agosto de 1959.

Reglamento de la Ley Reglamentaria del Artículo 27 Constitucional en el Ramo del Petróleo (vigente), publicado en el Diario Oficial de la Federación el 22 de septiembre de 2009.

Ley General de Deuda Pública (vigente), publicada en el Diario Oficial de la Federación el 31 de diciembre de 1976.

Ley Federal de Presupuesto y Responsabilidad Hacendaria (vigente), publicada en el Diario Oficial de la Federación el 30 de marzo de 2006.

Reglamento de la Ley Federal de Presupuesto y Responsabilidad Ha-cendaria (vigente), publicado en el Diario Oficial de la Federación el 28 de junio de 2006.

Ley Monetaria de los Estados Unidos Mexicanos (vigente), publicada en el Diario Oficial de la Federación el 27 de julio de 1931.

Ley de Instituciones de Crédito (vigente), publicada en el Diario Oficial de la Federación el 18 de julio de 1990.

IV. Marco normativo

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

Cuenca de BurgosTamaulipas

Pemex

12Ley del Mercado de Valores y otras disposiciones administrativas relacionadas (vigente), publicada en el Diario Oficial de la Federación el 02 de enero de 1975.

Ley General de Títulos y Operaciones de Crédito (vigente), publicada en el Diario Oficial de la Federación el 27 de agosto de 1932.

Código Civil Federal (vigente), publicado en el Diario Oficial de la Federación en cuatro partes los días 26 de mayo, 14 de julio, 3 y 31 de agosto de 1928.

Código de Comercio (vigente), publicado en el Diario Oficial de la Federación del 7 de octubre al 13 de diciembre de 1889.

Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores (vigentes), publicadas en el Diario Oficial de la Federación el 19 de marzo de 2003.

Decreto por el que se reforman y adicionan diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, publicado en el Diario Oficial de la Federación el 13 de noviembre de 2008.

Acuerdos del Consejo de Administración de Petróleos Mexicanos, aplicables.

Acuerdos de los Consejos de Administración de los Organismos Subsidiarios, aplicables.

Estatuto Orgánico de Petróleos Mexicanos, publicado en el Diario Oficial de la Federación el 24 de septiembre de 2009.

Lineamientos respecto a las características del endeudamiento de Petróleos Mexicanos para el ejercicio fiscal aplicable.

Leyes aplicables en los Estados Unidos de América y otros países.

Legislación Sarbanes-Oxley Act 2002 (vigente).

Convenio de Responsabilidad Solidaria para el Financiamiento Internacional del 29 de julio de 1996.

Barco Yúum K´ak Náab

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

Convenio de Responsabilidad Solidaria para Operaciones Nacionales del 3 de febrero del 2003.

Contrato de Constitución de Fideicomiso (Trust Agreement) de fecha 10 de noviembre de 1998 y sus modificaciones.

Contrato de Transmisión de Obligaciones de Pago (Assignment and lndemnity Agreement) de fecha 10 de noviembre de 1998 y sus modificaciones.

Contrato de Pago de Honorarios al Administrador Fiduciario del Pemex Project Funding Master Trust (Fee Agreement) de fecha 10 de noviembre de 1998

Acuerdo de voluntades denominado Letter of Agreement del 2 de enero de 2009.

Convenio de Finiquito y Cesión (Discharge and Assignment Agreement) del 30 de enero de 2009.

Convenio denominado Assumption and Termination Agreement por el que se extingue el Pemex Project Funding Master Trust del 15 de diciembre de 2011.

Contrato de Fideicomiso Irrevocable de Administración F/163 del 17 de octu-bre de 2003.

Contrato de Cesión, Reconocimiento de Adeudo e Indemnización del 17 de octubre de 2003.

Convenio de reconocimiento de adeudo del 2 de enero de 2009.

Convenio de finiquito y cesión del 30 de enero de 2009.

Convenio de extinción del Fideicomiso Irrevocable de Administración F/163 de fecha 16 de agosto de 2011.

b. Normatividad contableLey Federal de Presupuesto y Responsabilidad Hacendaria (vigente), publica-da en el Diario Oficial de la Federación el 30 de marzo de 2006.

Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (vigente), publicado en el Diario Oficial de la Federación el 28 de junio de 2006.

Ley General de Contabilidad Gubernamental (vigente), publicada en el Diario Oficial de la Federación el 31 de diciembre de 2008.

Normas Específicas de Información Financiera Gubernamental para el Sector Paraestatal (NEIFGSP).

Normas de Información Financiera (NIF).

Normatividad financiera interna de la institución emitida a través de oficios circulares VIN Y GC.

Pemex

14

Para cumplir con el objetivo del Plan Na-cional de Desarrollo (PND) 2007-2012 y el Programa Sectorial de Energía (PSE), y con el objeto de enfrentar los retos y resolver los problemas, a través del Plan de Negocios mediante los cuatro Temas de Acción-Creci-miento, Eficiencia, Responsabilidad Corpo-rativa y Modernización de la Gestión, Pemex emprendió las siguientes estrategias:

Pemex Exploración y Producción está enfocado en maximizar el valor económico a largo plazo de las reservas de crudo y gas natural del país, garantizando la seguridad de sus instalaciones y su personal, en armonía con la comunidad y el medio ambiente. Pemex Refinación se orienta a satisfacer la demanda de productos petrolíferos mediante la operación y el desarrollo eficientes, competitivos y sustentables, para atender las necesidades de sus clientes, contribuyendo al for-talecimiento global de Pemex en un marco de protección ambiental y seguridad industrial. Pemex Gas y Petroquímica Básica satisfaciendo de manera eficiente, segura y oportuna la demanda nacional de sus productos, procesando gas natural, gas licuado, petroquímicos bá-

V. Vinculación con el Plan Nacional de Desarrollo y programas sectoriales, institucionales y especiales

Las líneas de acción y las estrategias mencionadas le permitieron a Pemex dar respuesta a las políticas establecidas en el PND.

Planta CangrejeraVeracruz

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

Plataforma CentenarioGolfo de México

Pemex

16

sicos y azufre y proporcionando servicios de transporte y comercialización a precios competitivos en el mercado. Pemex Petroquímica tiene como premisa elaborar, comercializar y distribuir productos petroquímicos selectos, con altos estándares de calidad, seguridad y respeto al medio ambiente. Pemex Corpo-rativo, en su carácter de organismo rector, es el responsable de la conducción central y la dirección estratégica de la industria petrolera estatal, y de asegurar su integridad y unidad de acción.

Las líneas de acción y las estrategias, antes mencionadas le permitieron a Pemex dar respuesta a las políticas establecidas en el PND, de acuerdo con lo siguiente:

Eje de la política pública: Economía competitiva que ofrezca bienes y servi-cios de calidad a precios accesibles, mediante infraestructura para el desarro-llo de energía eléctrica e hidrocarburos, asegurando un suministro confiable de calidad a precios competitivos de los insumos energéticos que demanda los consumidores.

Estrategia del objetivo de la política pública: Estrategia 15.5 adoptar las mejores prácticas de gobierno corporativo y atender las áreas de oportunidad de mejora operativa.

Objetivo del PSE: Garantizar la seguridad energética del país en materia de hidrocarburos.

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

Estrategia del programa sectorial: Establecer mecanismos de supervisión e inspección que permitan el cumplimiento de metas y niveles de seguridad adecuados en el sector de hidrocarburos.

Estrategia del objetivo de la política pública: Estrategia 15.6 fortalecer las tareas de mantenimiento, así como las medidas de seguridad y de mitigación del impacto ambiental.

Eje de la política pública: Economía competitiva y generadora de empleos, teniendo una economía competitiva que ofrezca bienes y servicios de calidad a precios accesibles, mediante el aumento de la productividad, la competen-cia económica, la inversión en infraestructura, el fortalecimiento del mercado interno y la creación de condiciones favorables para el desarrollo de las em-presas, especialmente las micro pequeñas y medianas, para el desarrollo de la infraestructura de energía eléctrica e hidrocarburos.

Estrategia del objetivo de la política pública: Estrategia 15.2 fortalecer la exploración y producción de crudo y gas, la modernización y ampliación de la capacidad de refinación, el incremento en la capacidad de almacenamiento, suministro y transporte, y el desarrollo de plantas procesadoras de productos derivados y gas.

Objetivo del PSE: Garantizar la seguridad energética del país en materia de hidrocarburos.

Estrategia del programa sectorial: Establecer mecanismos de supervisión e inspección que permitan el cumplimiento de metas y niveles de seguridad adecuados en el sector de hidrocarburos.

Sin detrimento de todo lo anterior y en respuesta a lo establecido en la estra-tegia 15.4:

“Revisar el marco jurídico para hacer de éste un instrumento de desarrollo del sector, fortaleciendo a Petróleos Mexicanos y promoviendo la inversión com-plementaria”, el Gobierno Federal emprendió la Reforma Energética dentro de la cual se emitió como uno de los principales mecanismos la Ley de Petróleos Mexicanos publicada el 28 de agosto de 2008 en el Diario Oficial de la Fede-ración, la cual establece claramente buscar otros medios de financiamiento de nuevos proyectos estratégicos.

Establecer mecanismos de supervisión e inspección que

permitan el cumplimiento de metas y niveles de seguridad adecuados

en el sector de hidrocarburos

Pemex

18

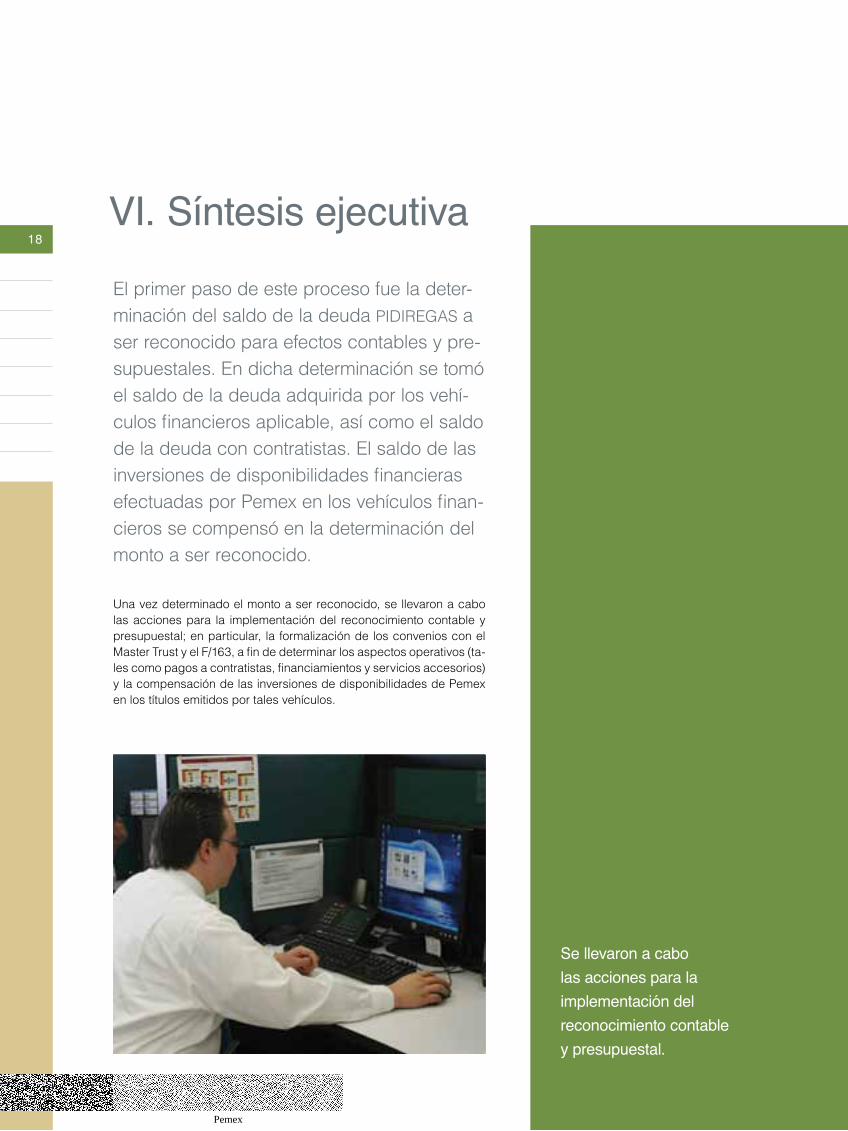

El primer paso de este proceso fue la deter-minación del saldo de la deuda pidiregas a ser reconocido para efectos contables y pre-supuestales. En dicha determinación se tomó el saldo de la deuda adquirida por los vehí-culos financieros aplicable, así como el saldo de la deuda con contratistas. El saldo de las inversiones de disponibilidades financieras efectuadas por Pemex en los vehículos finan-cieros se compensó en la determinación del monto a ser reconocido.

Una vez determinado el monto a ser reconocido, se llevaron a cabo las acciones para la implementación del reconocimiento contable y presupuestal; en particular, la formalización de los convenios con el Master Trust y el F/163, a fin de determinar los aspectos operativos (ta-les como pagos a contratistas, financiamientos y servicios accesorios) y la compensación de las inversiones de disponibilidades de Pemex en los títulos emitidos por tales vehículos.

VI. Síntesis ejecutiva

Se llevaron a cabo las acciones para la implementación del reconocimiento contable y presupuestal.

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

Torre PemexMéxico, D.F.

Pemex

20La primera etapa del reconocimiento concluyó el 31 de enero de 2009, con-forme a lo establecido en el artículo 4 transitorio del Decreto por el que se adi-cionan y reforman diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (en adelante “El Decreto”), el cual fue publicado en el Diario Oficial de la Federación el 13 de noviembre del 2008.

Posteriormente, a lo largo de 2009 se llevaron a cabo las acciones necesarias para formalizar la asunción de los financiamientos adquiridos por los vehículos financieros. Aunque cada tipo de instrumento presentó ciertas particularida-des, la formalización de la asunción de las obligaciones por parte de Pemex se realizó mediante una modificación del deudor en los convenios o instrumentos legales correspondientes, sin que lo anterior representara modificación alguna a los términos y condiciones en que se habían contratado originalmente los financiamientos. El presente Libro Blanco incluye una relación pormenorizada de la mecánica seguida para la formalización de los distintos tipos de instru-mento financiero. Cabe señalar que la SHCP tomó nota de las operaciones de cesión y procedió a la inscripción de cada uno de los instrumentos de cesión de obligaciones de los vehículos financieros Master Trust y F/163 a Pemex, en el Registro de Obligaciones Constitutivas de Deuda Pública.

Una vez que se llevó a cabo la formalización de la asunción de la deuda pi-diregas por parte de Pemex, y que se determinó que la existencia de los ve-hículos financieros Master Trust y F/163 ya no era necesaria, se procedió a la formalización de su disolución, lo cual se llevó a efecto mediante la suscripción de los instrumentos jurídicos pertinentes.

Es importante señalar que este proceso fue revisado por la Auditoría Superior de la Federación (en adelante, ASF) como parte de su programa de revisión y fiscalización de la cuenta pública 2009. Dicho órgano fiscalizador llevó a cabo dos auditorías. La primera tuvo como objetivo fiscalizar la gestión financiera de los recursos de los fideicomisos, el cumplimiento de los objetivos y metas, su

Plataforma marítimaSonda de Campeche

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

estado jurídico y la amortización o el traspaso de sus activos y deuda a Pemex. La segunda auditoría se realizó con el fin de verificar que las operaciones se autorizaron por las instancias competentes, se registró contablemente y se presentaron en los estados financieros y en la cuenta pública, de conformidad con la normatividad aplicable.

En ambas auditorías la ASF emitió dictámenes limpios considerando que Pe-mex cumplió con las disposiciones normativas aplicables a la gestión finan-ciera de los recursos del Master Trust y el F/163, con sus objetivos y metas, su estado jurídico y la amortización o el traspaso de sus activos y deuda a Pemex, así como con la autorización de las operaciones por las instancias competen-tes, su registro contable y su presentación en los estados financieros y en la cuenta pública.

Las acciones descritas en el presente Libro Blanco tuvieron los siguientes re-sultados para la entidad:

a. Se dio cumplimiento en tiempo y forma al mandato de ley del reco-nocimiento de la deuda pidiregas como deuda pública.

b. Se llevó a cabo, en el plazo señalado por el decreto, el reconoci-miento contable y presupuestal de la deuda derivada de los finan-ciamientos pidiregas.

c. El proceso de asunción de la deuda no implicó un prepago de obli-gaciones financieras por parte de Pemex, como tampoco resultó en la adquisición de una nueva deuda; consistió en una sustitución de deudor en los mismos términos y condiciones contractuales.

d. El proceso de asunción de la deuda se llevó a cabo sin que haya dado lugar a alguna controversia judicial, arbitral, administrativa y/o laboral con alguna de las contrapartes, inversionistas y/o terceros involucrados en los contratos de deuda nacional o extranjera de Pemex.

e. El proceso de asunción de la deuda se llevó a cabo sin que haya dado lugar a alguna sanción de las entidades reguladoras en la materia, nacionales o extranjeras.

Como resultado de lo antes expuesto, con la incorporación en los estados financieros de Pemex de los activos y pasivos relacionados con el esquema pidiregas, se logra homologar el registro financiero de estas operaciones de conformidad con las reglas contables vigentes, generando mayor confianza y transparencia en la rendición de cuentas.

En ambas auditorías la ASF emitió dictámenes limpios considerando

que Pemex cumplió con las disposiciones normativas aplicables

a la gestión financiera de los recursos del Master Trust y el F/163.

Pemex

22

a. Reconocimiento para efectos contables y presu-puestales de la deuda derivada del financiamiento de los pidiregasComo se mencionó en la sección III, el esquema pidiregas le permitió a Pemex realizar las inversiones necesarias para mantener los niveles de producción de hidrocarburos.

No obstante, la limitante del esquema, en el sentido que los proyectos definidos como pidiregas debían ser financiados al 100%, derivó en un incremento considerable de la deuda, con el consecuente costo financiero. A pesar de la adopción de medidas de administración de riesgos, el incremento en el monto total de la deuda podría ubicar potencialmente a la entidad en una posición vulnerable en caso de suscitarse una crisis financiera o una caída en el precio de los hidro-carburos y productos derivados (ver sección de conclusiones Fuente y Destino de los Recursos para el Financiamiento de los pidiregas 2000 – 2006).

Por otra parte, a finales de 2008, el presidente de la República presen-tó a consideración del H. Congreso de la Unión una serie de iniciativas encaminadas a dotar a Pemex de mayor autonomía de gestión en el desarrollo de sus proyectos de infraestructura, incluyendo la iniciativa de Ley de Petróleos Mexicanos y otros ordenamientos (conocidos co-múnmente como Reforma Energética).

En octubre de 2008, el presidente de la República sometió a consi-deración del H. Congreso de la Unión una propuesta de modificación

VII. Acciones realizadas

A finales de 2008, el presidente de la República presentó a consideración del H. Congreso de la Unión una serie de iniciativas encaminadas a dotar a Pemex de mayor autonomía de gestión en el desarrollo de sus proyectos de infraestructura.

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

Planta criogénica Reynosa

Pemex

24a la Ley de Presupuesto y Responsabilidad Hacendaria, la cual incluyó una disposición que elimina el uso del esquema pidiregas por parte de Pemex.

A continuación se reproduce la sección relevante de la exposición de motivos del decreto, en la cual se explica el razonamiento detrás de la eliminación del esquema pidiregas para el caso de Pemex:

V. Iniciativa de reformas a la Ley de Presupuesto y Responsabilidad Hacendaria:

Ante la necesidad de ampliar la infraestructura energética estratégica en un contexto de astringencia presupuestaria, en diciembre de 1995 el honorable Congreso de la Unión aprobó reformas y adiciones a los artí-culos 30 de la Ley de Presupuesto, Contabilidad y Gasto Público federal y 18 de la Ley General de Deuda Pública para implantar el esquema de inversión financiada bajo los proyectos de inversión productiva con impacto diferido en el registro del gasto (pidiregas).

En los proyectos pidiregas, las erogaciones de recursos federales ne-cesarias para cumplir las obligaciones de pago que al efecto adquiera el sector público federal se realizan después de recibida a entera satis-facción las obras ejecutadas por las empresas particulares y se finan-cian con el flujo de recursos que las obras generen.

El esquema ha permitido a las entidades paraestatales del sector ener-gético realizar las inversiones necesarias para la provisión de bienes y servicios a la población que tienen encomendada. Así gracias al em-pleo de este esquema, la inversión impulsada del sector, presupuesta-ria más la financiada a través del esquema pidiregas, se duplicó entre 1996 y 2007 al pasar de 91 a 210 mil millones de pesos en 2008.

No obstante que a través de los informes sobre la situación económica, las finanzas públicas y la deuda pública, de ejecución del Plan Nacional de Desarrollo, de labores y de gobierno, así como de la Cuenta de la Hacienda Pública Federal, de manera periódica y detallada se informa

Nuevo TeapaVeracruz

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

de los proyectos realizados bajo el esquema presupuestario y de los ejecutados a través de la referida modalidad, se han manifestado algu-nas dudas sobre la pertinencia del esquema para Petróleos Mexicanos y Organismos Subsidiarios.

Por otro lado, de aprobarse la propuesta de la nueva Ley Orgánica de Petróleos Mexicanos que se encuentra actualmente en discusión en el Congreso de la Unión, la paraestatal contaría con mayor autonomía de gestión, se ampliaría la transparencia en su administración, se aprove-charían mejor los recursos tecnológicos disponibles y se multiplicaría su capacidad de gestión, lo que le permitirá consolidarse como una institución con posibilidades reales de competir con empresas similares en el entorno global.

Las consideraciones anteriores nos llevan a concluir que el esquema pidiregas ya no es necesario en el caso de Pemex y es conveniente que deje de emplearlo para lograr una mayor eficiencia en la gestión de la principal empresa de los mexicanos.1

Específicamente, el artículo 32, sexto párrafo del decreto señala: …“Petróleos Mexicanos no podrá realizar los proyectos de infraestructura productiva de lar-go plazo a que se refieren este artículo y el 18, tercer párrafo, de la Ley General de Deuda Pública”.

Asimismo, en el artículo 4 transitorio, sexto y octavo párrafo del decreto se establece:

... en términos de lo dispuesto en el párrafo sexto del artículo 32 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, Petró-leos Mexicanos a más tardar el 31 de enero de 2009, reconocerá para efectos contables y presupuestarios como deuda pública directa todos los financiamientos asumidos por terceros y por vehículos financieros, garantizados por la entidad, para financiar proyectos de infraestructu-ra productiva de largo plazo a que se refieren los artículos 18, tercer párrafo, de la Ley General de Deuda Pública y 32 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

La formalización del reconocimiento como deuda pública a que se re-fiere el sexto párrafo del presente artículo se deberá formalizar dentro del ejercicio fiscal 2009, pudiendo Petróleos Mexicanos celebrar con dichos terceros y vehículos financieros los actos jurídicos que corres-pondan para el reconocimiento y servicio de la deuda referidos bajo la modalidad que determine la propia entidad. Petróleos Mexicanos podrá optar por la subrogación, cesión de deudas u otro mecanismo mediante el cual las obligaciones respectivas sean pagadas. Asimismo, Petróleos Mexicanos podrá realizar las operaciones o utilizar los bienes que, en su caso, se requieran para el financiamiento de dicho reconocimiento.

1 Iniciativa con proyecto de decreto por el que se adicionan y reforman diversas disposi-ciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria presentada por el Ejecutivo Federal, Gaceta Parlamentaria, 9 de octubre de 2008, sección V, página 4.

“…el esquema pidiregas ya no es necesario en el caso de Pemex y es conveniente que deje de emplearlo para lograr una mayor eficiencia en

la gestión de la principal empresa de los mexicanos.”

Pemex

26Los ordenamientos antes citados marcaron la obligación en términos conta-bles y presupuestarios de reconocer como deuda pública los financiamientos asumidos por terceros y vehículos financieros, garantizados por Pemex, para financiar los proyectos pidiregas.

Vehículos financierosComo se explicó en el Apartado 3 del presente Libro Blanco, durante el desa-rrollo de los pidiregas, Pemex estableció los vehículos financieros denomina-dos Master Trust y F/163, que funcionaron como entidades encargadas de la contratación del financiamiento y subsecuente pago de los compromisos pi-diregas contratados directamente por cada uno de los organismos subsidia-rios. Dichos vehículos contaron con la garantía de Pemex, por lo cual la deuda contratada se reconoció como deuda pública directa en los términos estable-cidos en el artículo 4 transitorio, párrafo sexto del decreto, que establece:

En términos de lo dispuesto en el párrafo sexto del artículo 32 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, Petróleos Mexicanos, a más tardar el 31 de enero de 2009, reconocerá para efec-tos contables y presupuestarios como deuda pública directa todos los financiamientos asumidos por terceros y por vehículos financieros, ga-rantizados por la entidad, para financiar proyectos de infraestructura productiva de largo plazo a que se refieren los artículos 18, tercer párra-fo, de la Ley General de Deuda Pública y 32 de la Ley Federal de Pre-supuesto y Responsabilidad Hacendaria, correspondientes a proyectos autorizados con anterioridad a la entrada en vigor de este Decreto y que se encuentren en etapa de operación o en proceso de construcción en este último caso sólo en la parte correspondiente a la inversión efecti-vamente realizada. Petróleos Mexicanos podrá utilizar sus disponibili-dades para el pago de obligaciones constitutivas de deuda pública de manera anticipada a su vencimiento. Asimismo, en términos del artículo 17 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, de manera excepcional se autoriza registrar en el ejercicio fiscal 2009 el pasivo correspondiente por el reconocimiento de la deuda pública directa a que se refiere este párrafo, así como realizar los ajustes corres-pondientes en el presupuesto de Petróleos Mexicanos.

Tomando en cuenta lo señalado por el decreto, Pemex se dio a la tarea de llevar a cabo el reconocimiento de la deuda pidiregas como deuda pública directa. A continuación se describe el proceso seguido en este sentido.

i. Determinación del saldo de la deudaEl primer paso en el proceso fue la determinación del saldo total de la deuda pidiregas al 1 de enero de 2009, la cual se presenta en el cuadro siguiente:

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

Pemex consolidado RECONOCIEMIENTO DE DEUDA PIDIREGAS 1 de Enero de 2009

MMUS$ MM$ Tipo de cambio peso/dólar: 13.7738 (1 de Enero 2009)

Deuda pidiregas 40,239.6 554,174.2

Deuda con Vehículos Financieros * 38,989.3 536,952.5

Vehículos Financieros Deuda Interna 6,835.0 94,144.2

Bonos 6,004.1 82,699.8

Bancarios 830.9 11,444.4

Vehículos Financieros Deuda Externa 32,154.2 442,808.3

ECAs 7,903.7 108,855.4

Bonos 17,796.0 245,054.7

Bancarios 6,454.5 88,898.2

Deuda con contratistas 1,250.3 17,221.7

COPF 569.9 7,850.3

FPSO 345.3 4,756.2

Conproca 335.1 4,615.2

Inversión de Disponibilidades 24,816.6 341,818.4

Inversión de Disponibilidades Deuda Interna 1,772.5 24,413.5

Inversión de Disponibilidades Deuda Externa 23,044.1 317,404.9

Deuda Interna Total 8,607.5 118,557.7

Deuda Externa Total 56,448.7 777,434.9

Amortizaciones ** (24,769.3) (350,517.6)

Amortizaciones Deuda Interna (1,725.2) (24,413.5)

Amortizaciones Deuda Externa (23,044.1) (326,104.1)

Total Reconocimiento de Deuda 40,286.9 545,475.0

Moneda *Tipos de Cambio del 1 de Enero de 2009 **Tipos de Cambio del 30 de Enero de 2009

$ 13.7738 14.1513

€ 19.45962

£ 19.87146

¥ 0.15258

Pemex

28El saldo de la deuda pidiregas que se reconoció para efectos contables y presupuestarios, se conformó de la siguiente forma:

1. Se tomó el saldo de la deuda adquirida por los vehículos financieros del Master Trust y F/163 y que al primero de enero de 2009 se hubiera utilizado en proyectos autorizados que se encontraban en etapa de operación o en proceso de construcción (es decir, que no estuviera in-cluida en una unidad productiva 2); en este último caso, solo en la parte correspondiente a la inversión efectivamente realizada.

2. Se incluyó el saldo de la deuda con contratistas (a esa fecha consti-tuido por los Contratos de Obra Pública Financiada, el financiamiento obtenido para la adquisición de un Artefacto Flotante de Producción y Almacenamiento (Floating Production and Storage Offshore, FPSO) y los pagos remanentes a realizarse por la deuda incurrida por la re-configuración de la Refinería Ing. Héctor Lara Sosa en Cadereyta a la empresa Conproca S.A. de C.V.)

3. En 2006, 2007 y 2008, Pemex invirtió parte de sus disponibilidades finan-cieras, derivadas de los altos precios del petróleo observados en esos años en instrumentos emitidos por el Pemex Project Funding Master Trust y el Fideicomiso Irrevocable de Administración F/163. La inversión de disponibilidades financieras generó importantes beneficios económicos para Pemex, ya que permitió financiar parte del programa de inversión de los proyectos de infraestructura productiva de largo plazo (pidire-gas), mediante la utilización del flujo de efectivo generado por el propio organismo, sin incrementar el saldo de la deuda consolidada y reducien-do el costo de acarreo.

En el proceso de determinación del saldo de la deuda a ser reconocida, se llevó a cabo una compensación del saldo de la inversión de disponibilidades que Pemex había efectuado en instrumentos del Master Trust y del F/163, de acuerdo con lo establecido en el artículo 4 transitorio del decreto, que estable-ce que Pemex podrá utilizar sus disponibilidades para el pago de obligaciones constitutivas de deuda pública de manera anticipada a su vencimiento.

Dicha compensación se realizó por dos vías: a) mediante el traspaso de efectivo y valores a las cuentas de Pemex y b) por la entrega de los activos que se encon-traban en etapa de operación o en proceso de construcción, financiados con los recursos de las emisiones que fueron adquiridas con las disponibilidades de Pemex. El monto de las disponibilidades que se compensaron por la entrega de activos se encuentra identificado en el cuadro anterior como “amortizaciones.”

Tomando en cuenta lo anteriormente expuesto, se determinó que el saldo de la deuda a ser reconocido por Pemex ascendió a 545,475.0 MM$.

2 Una unidad productiva se define como un conjunto de bienes que forman parte de un proyecto de infraestructura productiva de largo plazo y que pueden por sí mismos producir los ingresos suficientes para el pago de las amortizaciones de la deuda obtenida por los terceros durante la etapa de construcción. En este sentido, al declararse una unidad productiva, la entidad podía reconocer los activos que estaban ya produciendo ingresos e iniciar el pago de la deuda sin que terminara el proyecto completo, lo cual podría llevar muchos años dada la complejidad y el alcance de los proyectos de Pemex.

Se llevó a cabo una compensación del saldo de la inversión de

disponibilidades que Pemex había efectuado en instrumentos del

Master Trust y del F/163.

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

ii. Reconocimiento presupuestal de la deuda pidiregas

En el siguiente cuadro se presentan los términos presupuestales del reconoci-miento de los financiamientos asumidos por terceros y por los vehículos finan-cieros Master Trust y F/163.

Pemex : Presupuesto/Ejercicio en flujo de efectivo, 2009(Millones de pesos)periodo que se compara: ene-dic

POA POA Cta Publica Cta PublicaCon Reconocimiento Con Reconocimiento

( 1 ) ( 2 ) ( 3 ) ( 4 ) ( 2 ) - ( 1 ) ( 4 ) - ( 3 )

Ingresos 1,443,184 1,443,184 1,162,609 1,162,609 0 0

Ventas de bienes 1,315,601 1,315,601 1,099,554 1,099,554 0 0Otros ingresos 0 0 31,361 31,361 0 0Recup.activos fin. Propios 0 0 32 32 0 0Efecto IEPS negativo 127,583 127,583 31,662 31,662 0 0

Egresos 1,376,891 2,275,306 1,167,901 1,935,842 898,415 767,941

Gasto de Operación e Inversión 349,390 1,247,805 389,236 1,157,177 898,415 767,941 Gasto de Operación 121,892 121,892 137,827 137,827 0 0 Gasto de Operación por Reconoc 251,076 0 251,076 Gasto de Inversión 227,498 227,498 251,410 251,410 0 0 Gasto de Inversión por Reconoc 898,415 516,865 898,415 516,865Mercancía para reventa 199,788 199,788 181,177 181,177 0 0Operaciones ajenas netas 0 0 -2,031 -2,031 0 0Impuestos indirectos 113,758 113,758 105,796 105,796 0 0Impuestos directos 713,955 713,955 493,723 493,723 0 0

Subsidios y Apoyos Fiscales 0 0 13 13 0 0

Superávit Primario 66,293 -832,122 -5,280 -773,221 -898,415 -767,941

Intereses y otros egresos netos 40,016 89,227 26,821 205,863 49,211 179,042Intereses 50,628 50,628 34,550 34,550 0 0Intereses por Reconoc 43,444 15,931 43,444 15,931Otros egresos 5,047 5,047 13,098 13,098 0 0Otros egresos por Reconoc 5,768 163,112 5,768 163,112Ingresos por intereses -15,659 -15,659 -20,827 -20,827 0 0

Reintegros de ejerc . Anteriores 0 0 32 32 0 0

Superávit de operación 26,277 -921,349 -32,069 -979,052 -947,626 -946,983

Endeudamiento neto normal 27,967 590,141 70,616 616,091 562,174 545,475Disposiciones 87,847 87,847 167,795 167,795 0 0Disposiciones por Reconoc 898,565 895,993 898,565 895,993Amortizaciones 59,880 59,880 97,179 97,179 0 0Amortizaciones por Reconoc 336,392 350,518 336,392 350,518

Venta de Cuentas por Cobrar Futuras 0 0 8,188 8,188 0 0

Incremento (uso) de caja normal 54,244 -331,208 30,359 -371,149 -385,452 -401,508Saldo Inicial 364,717 364,717 481,618 * 481,618 * 0 0Saldo Final 418,961 33,508 511,978 110,469 -385,452 -401,508

* Incluye Inversión de disponibilidades por 401,508.7 mmp

Versiones Diferencias

Esta carátula incluye la información del flujo de efectivo del presupuesto y el ejercicio de Pemex correspondiente al ejercicio 2009, en la cual se expresaron en renglones ex profeso y por única ocasión, la integración de lo siguiente:

Saldo inicial: incluye la inversión de disponibilidades que realizó Pemex para financiar los pidiregas.

Pemex

30

Gasto de inversión asociado a deuda: Reconocimiento de la inversión como saldo de la deuda de los proyectos autorizados con anterioridad a la entrada en vigor del decreto y que se encuentren en etapa de operación o en proceso de construcción.

Intereses y otros egresos por reconocimiento pidiregas (costo finan-ciero): Los intereses no capitalizables por la aplicación de las Normas de Información Financiera D-6, así como otros egresos financieros asociados al manejo de la deuda.

Saldo histórico pidiregas: Reconocimiento como deuda pública directa de todos los financiamientos asumidos por terceros y por vehículos financie-ros, garantizados por la entidad, para financiar proyectos de infraestructura productiva de largo plazo; en este saldo se incluyen los 350,518 MM$ de la cancelación del adeudo del Master Trust (registrados como inversión de dis-ponibilidades), mismos que fueron canalizados a la amortización de la deuda de Pemex.

Saldo final: Este saldo considera el reconocimiento de la amortización de la inversión de disponibilidades al cierre de 2008.

Adicionalmente, para el ejercicio se desglosó la variación cambiaria y el gasto de la inversión operacional de los proyectos.

iii. Aspectos contablesEl registro contable de los pidiregas fue regulado por la Unidad de Conta-bilidad Gubernamental e Informes Sobre la Gestión Pública, a través de la expedición de la Norma Específica de Información Financiera Gubernamental para el Sector Paraestatal (NEIFGSP) 009.- Norma para el Tratamiento Con-table de las Inversiones en Proyectos de Infraestructura Productiva de Largo Plazo, norma que en términos generales establecía que en el momento en

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

que la entidad recibía de parte de los vehículos financieros obras pidiregas terminadas, la entidad procedía a su reconocimiento en cuentas de orden, posteriormente, al inicio de cada ejercicio se reclasificaba el importe del activo y pasivo correspondientes al año en curso y al siguiente, reconociéndose un activo (denominado real y provisional) y un pasivo (denominado real y legal), los cuales eran reconocidas en cuentas de balance definitivas una vez que los compromisos de pago eran liquidados totalmente.

En consecuencia, el reconocimiento contable de la cancelación de los pidire-gas, se efectuó de acuerdo con lo siguiente:

• Se procedió a traspasar el saldo de la cuenta contable de activo real, mismo que amparaba los pagos efectuados hasta el 31 de diciembre de 2008, de acuerdo con la tabla de amortización de las unidades pro-ductivas registradas y autorizadas ante la SHCP a la cuenta contable de activo fijo, de acuerdo a la naturaleza de las obras recibidas.

• Se efectuó en Pemex la cancelación entre sí de las cuentas de orden denominadas “Compromisos pidiregas”, cuyo saldo representaba el importe pendiente de reconocer en el balance, después del registro del pasivo, legal y provisional.

• Adicionalmente se cancelaron entre sí las cuentas de activo provisional y pasivo legal cuyo saldo al momento de la cancelación amparaba las obli-gaciones pendientes de pago por el periodo de un año. Esta acción se llevó a cabo antes del reconocimiento del nuevo activo y pasivo reales, por lo que no fue necesario llevar a cabo la cancelación de los mismos.

• Con objeto de reconocer la deuda proveniente de los vehículos finan-cieros, se registró el detalle de las erogaciones en las que fue utilizado el financiamiento de conformidad con los criterios vertidos en el oficio 309-A-II-069/2010 de la Unidad de Contabilidad Gubernamental e In-formes sobre la Gestión Pública incluyendo entre otros los siguientes conceptos:

– Inversión física en activos

· Inversión operacional

· Mantenimiento no capitalizable

– Pozos no exitosos

– Estudios exploratorios

– Variación cambiaria

– Efectos de actualización

– Depreciación y/o amortización

• Asimismo, de manera temporal se registraron como pasivos en Pemex a favor de los vehículos financieros aquellas obligaciones de financia-miento a cargo de éstos y cuyo proceso de formalización aún no había sido concluido.

Pemex

32

• Una vez que se concluyó con el proceso legal de formalización de la deuda, se cancelaron los montos registrados a favor de los vehículos financieros y se registraron a favor de los acreedores financieros.

Acciones contables efectuadas en los vehículos financierosA consecuencia del decreto antes mencionado, mediante el cual se instruyó a Pemex, el reconocimiento y la formalización de la deuda adquirida con motivo de las operaciones pidiregas, los vehículos financieros que habían efectuado la captación de la deuda en los mercados internos y externos, efectuaron los siguientes registros contables:

• En estas entidades se procedió a reclasificar, el 1 de enero de 2009, el importe de las cuentas por cobrar a cargo de Pemex, de largo plazo a corto plazo las cuales tuvieron su origen en las unidades productivas.

• En tanto se formalizaba la deuda, es decir se gestionaba con los tene-dores de los instrumentos financieros la sustitución de acreedor, en el caso de que existiera una amortización de capital o de intereses, los flujos para hacer frente a estos compromisos eran enviados por Pemex a los vehículos financieros y éstos directamente efectuaban el pago co-rrespondiente; esta forma se utilizó hasta la formalización de la deuda.

• Una vez que se concluyó con el proceso legal de formalización de la deuda, se procedió simultáneamente a cancelar el pasivo registrado a terceros y las cuentas por cobrar a Pemex, quedando dichos vehículos financieros sin más operaciones de registro.

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

b. Convenios de administración A efecto dar cumplimiento al decreto antes mencionado, durante la primera parte del año 2009, las unidades administrativas de la Dirección Corporativa de Finanzas llevaron a cabo las acciones para la implementación del recono-cimiento contable y presupuestal; en particular, la formalización de los conve-nios con el Master Trust y el F/163, a fin de determinar los aspectos operativos (tales como, pagos a contratistas, financiamientos y servicios accesorios) y la compensación de las inversiones de disponibilidades de Pemex en los títulos emitidos por tales vehículos.

Lo anterior se formalizó mediante la suscripción de los siguientes instrumentos:

Master Trust

1. Letter of Agreement celebrada entre Petróleos Mexicanos, el Master Trust, Fideicomiso de Administración de Delaware, The Bank of New York Mellon (antes The Bank of New York) como administrador fiduciario del Master Trust, Pemex Exploración y Producción, Pemex Refinación, Pemex Gas y Petroquímica Básica y Pemex Petroquímica, de fecha 2 de enero de 2009, que tuvo por objeto que el fiduciario del F/163 conti-nuara realizando los pagos convenidos con anterioridad a este conve-nio y Pemex se obligaba a entregar al fiduciario los recursos necesarios para saldar dichos pagos (anexo I).

2. Discharge and Assignment Agreement celebrado entre Petróleos Mexi-canos, el Master Trust, el Fideicomiso de Administración de Delaware y The Bank of New York Mellon (antes The Bank of New York) como admi-nistrador fiduciario del Master Trust, de fecha 30 de enero de 2009, que tuvo por objeto que Pemex liberara de manera absoluta incondicional e irrevocable y otorgara el finiquito más amplio que en derecho procede en favor del fiduciario del Master Trust, con respecto a todas y cada una de las obligaciones, reclamaciones, demandas, juicios, procedi-mientos, deudas, derechos, acciones y responsabilidades relaciona-das totalmente o parcialmente con los títulos de deuda emitidos por Pemex y adquiridos por el Master Trust bajo el programa de inversión de disponibilidades financieras (anexo II).

Pemex

34F/163

1. Convenio celebrado por The Bank of New York Mellon, S.A., Institución de Banca Múltiple (causahabiente final del Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero, División Fiduciaria), en su carácter de fiduciario del F/163, Petróleos Mexicanos y Pemex Exploración y Producción, de fecha 2 de enero de 2009, que tuvo por objeto que el Fiduciario del F/163 continuara realizando los pagos convenidos con anterioridad a este convenio y Pemex o Pemex Exploración y Producción se obligaban a entregar al Fiduciario los re-cursos necesarios para saldar dichos pagos (anexo III).

2. Convenio de finiquito y cesión celebrado por The Bank of New York Me-llon, S.A., Institución de Banca Múltiple (causahabiente final del Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Fi-nanciero, División Fiduciaria), en su carácter de fiduciario del F/163, Petróleos Mexicanos y Pemex Exploración y Producción, de fecha 2 de enero de 2009, que tuvo por objeto que Pemex liberara de manera absoluta incondicional e irrevocable y otorgara el finiquito más amplio que en derecho procede en favor del Fiduciario del Master Trust, con respecto a todas y cada una de las obligaciones, reclamaciones, de-mandas, juicios, procedimientos, deudas, derechos, acciones y res-ponsabilidades relacionadas totalmente o parcialmente con los títulos de deuda emitidos por Pemex y adquiridos por el F/163 bajo el progra-ma de inversión de disponibilidades financieras (anexo IV).

c. Asunción de la deuda derivada de los financiamientos pidiregasA fin de llevar a efecto la asunción de la deuda derivada del financiamiento de los pidiregas por parte de Pemex, éste en primera instancia informó a la SHCP, mediante diversos comunicados, la cesión de las obligaciones de los vehículos financieros Master Trust y F/163 a Pemex.

Con fundamento en el art. 31 fracción V de la Ley Orgánica de la Administra-ción Pública Federal; arts. 27 y 28 de la Ley General de Deuda Pública y art. 18 fracción III del Reglamento Interior de la Secretaría de Hacienda y Crédito Público, la SHCP tomó nota de las operaciones de cesión y procedió a la inscripción de cada uno de los instrumentos de cesión de obligaciones de los vehículos financieros Master Trust y F/163 a Pemex, en el Registro de Obliga-ciones Constitutivas de Deuda Pública. En el entendido de que los términos y condiciones que habían sido autorizados en su momento para la constitución de la deuda de cada una de las operaciones permanecían sin cambio alguno (anexo V).

Considerando el plazo perentorio del 31 de diciembre de 2009, la entonces denominada Gerencia de Financiamientos y Análisis de Mercado, ahora Ge-rencia de Financiamientos e Inversiones (GFI) llevó a cabo la elaboración de un inventario de las operaciones vigentes de los vehículos.

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

Durante el periodo junio-septiembre de 2009, la GFI envió una serie de comu-nicaciones a las contrapartes y participantes de las operaciones de crédito, explicando los antecedentes correspondientes y solicitando su participación, y en su caso, previa autorización.

Asimismo, con el apoyo de la Gerencia Jurídica de Finanzas y del despacho de asesores jurídicos externos Cleary Gottlieb Steen & Hamilton LLP se esta-bleció contacto con los Representantes de los Tenedores de los títulos (trust-ees) para los mismos efectos.

Con la finalidad de formalizar jurídicamente la asunción de la deuda que se comenta se tuvieron que considerar las siguientes condiciones, de acuerdo con los instrumentos que habían sido suscritos:

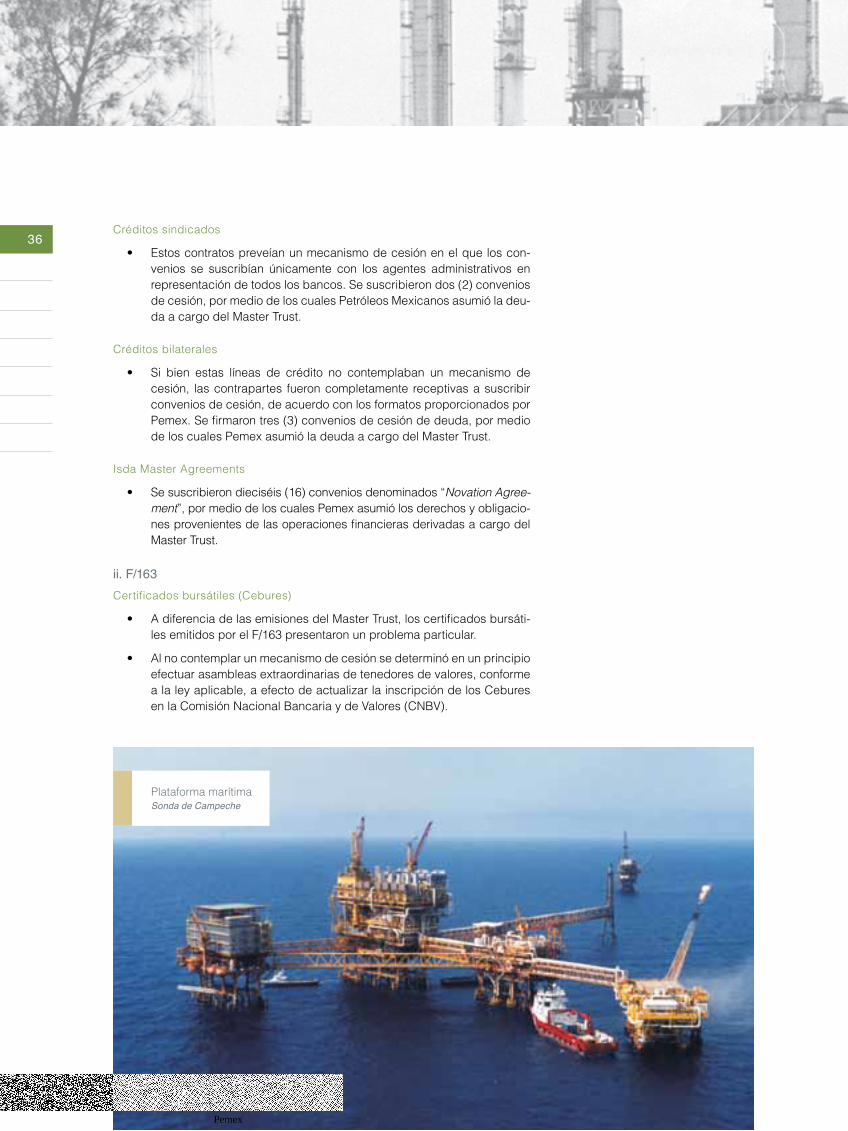

i. Master Trust Agencias de Crédito a las Exportaciones (ECAS)

• Un porcentaje considerable de estos contratos contemplaba un me-canismo de cesión sin el consentimiento del acreedor, incluyendo un formato pre-acordado del instrumento de cesión.

• Dos (2) líneas sindicadas que contaban con una garantía denominada NEXI Side Letter no contemplaban la cesión. No obstante lo anterior, se obtuvo la renuncia (waiver) de la mayoría requerida (66.66%) a la falta de posibilidad de cesión, para poder celebrar un convenio modificato-rio y de cesión.

• Siete (7) líneas de crédito no contemplaban un formato de cesión, por lo que se elaboraron por parte de Pemex, cinco (5) propuestas de con-venio de cesión y las dos (2) restantes fueron propuestas por el banco participante.

• Para el bono “Samurái” se obtuvo la renuncia (waiver) con respecto a un aviso que se tenía que dar a los tenedores con 90 días de anticipa-ción.

• Para el caso de las líneas garantizadas por el Export-Import Bank of the United States (US-Exim), que representaban la mayoría de las ECAS, si bien cada contrato ya contenía un formato de cesión, y tomando en cuenta que varios bancos participaban a su vez en las operaciones, previo acuerdo con el US-Exim, se prepararon formatos consolidados de cesión, reduciéndolos de veintiocho (28) a solamente once (11), lo que simplificó el proceso de revisión y sanción jurídica en Pemex y de su registro ante la SHCP.

Emisiones de bonos

• Con respecto a las emisiones bajo el Programa de Pagarés a Mediano Plazo (Medium-Term Notes) de Petróleos Mexicanos, diecinueve (19) en total, únicamente se requirió celebrar dos (2) instrumentos denomi-nados Supplemental Indentures, que agruparon todas las emisiones. Y para las emisiones fuera del programa (stand-alone), sólo se requirie-ron celebrar cinco (5) instrumentos denominados Supplemental Trust Deeds (uno por emisión).

Pemex

36Créditos sindicados

• Estos contratos preveían un mecanismo de cesión en el que los con-venios se suscribían únicamente con los agentes administrativos en representación de todos los bancos. Se suscribieron dos (2) convenios de cesión, por medio de los cuales Petróleos Mexicanos asumió la deu-da a cargo del Master Trust.

Créditos bilaterales

• Si bien estas líneas de crédito no contemplaban un mecanismo de cesión, las contrapartes fueron completamente receptivas a suscribir convenios de cesión, de acuerdo con los formatos proporcionados por Pemex. Se firmaron tres (3) convenios de cesión de deuda, por medio de los cuales Pemex asumió la deuda a cargo del Master Trust.

Isda Master Agreements

• Se suscribieron dieciséis (16) convenios denominados “Novation Agree-ment”, por medio de los cuales Pemex asumió los derechos y obligacio-nes provenientes de las operaciones financieras derivadas a cargo del Master Trust.

ii. F/163Certificados bursátiles (Cebures)

• A diferencia de las emisiones del Master Trust, los certificados bursáti-les emitidos por el F/163 presentaron un problema particular.

• Al no contemplar un mecanismo de cesión se determinó en un principio efectuar asambleas extraordinarias de tenedores de valores, conforme a la ley aplicable, a efecto de actualizar la inscripción de los Cebures en la Comisión Nacional Bancaria y de Valores (CNBV).

Plataforma marítimaSonda de Campeche

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

• A raíz de una serie de acercamientos con la CNBV, que iniciaron en julio de 2009, ésta señaló que debería realizarse la cancelación de la inscripción en el Registro Nacional de Valores, una vez que se hubiera completado una oferta pública de adquisición voluntaria y recíproca.

• Se llevaron a cabo las asambleas de tenedores de valores de cada una de las siete emisiones de Cebures vigentes. El 1 de diciembre de 2009 se concluyó la oferta pública citada, en la que se entregaron como contraprestación títulos emitidos directamente por Pemex.

Créditos bilaterales

• Estos contratos no contemplaban un mecanismo de cesión, pero las contrapartes fueron completamente receptivas a suscribir convenios de cesión, de acuerdo con los formatos proporcionados por Pemex. Se suscribieron tres (3) convenios de cesión de deuda, por medio de los cuales Pemex asumió la deuda a cargo del F/163.

Contratos marco para celebrar coberturas

• Se suscribieron cuatro (4) convenios de cesión denominados Nova-tion Agreement, por medio de los cuales Pemex asumió los derechos y obligaciones provenientes de las operaciones financieras derivadas a cargo del F/163.

d. Disolución de los vehículos financierosUna vez que se llevó a cabo la formalización de la asunción de la deuda pidi-regas por parte de Pemex, posteriormente se procedió a la formalización de la disolución de los vehículos financieros Master Trust y F/163, lo cual se llevó a efecto mediante la suscripción de los siguientes instrumentos:

Master TrustAssumption and Termination Agreement celebrado entre Petróleos Mexicanos, The Bank of New York Mellon (en su carácter de administrador fiduciario del Master Trust) y BNY Mellon Trust of Delaware (en su carácter de administrador fiduciario de Delaware) de fecha 15 de diciembre de 2011 (anexo VI).

F/163Convenio de extinción del Fideicomiso Irrevocable de Administración F/163 celebrado entre The Bank of New York Mellon, S.A., Institución de Banca Múl-tiple (causahabiente final del Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero, División Fiduciaria), en su carácter de Fiduciario del F/163, y Petróleos Mexicanos, con la comparecencia de Pemex-Exploración y Producción, de fecha 16 de agosto de 2011 (anexo VII).

4Se suscribieron cuatro convenios de cesión denominados Novation

Agreement, por medio de los cuales Pemex asumió los derechos y

obligaciones provenientes de las operaciones financieras derivadas

a cargo del F/163.

Pemex

38

a. Principales observaciones de las auditorías prac-ticadas i. Auditoría Superior de la FederaciónEste órgano fiscalizador realizó como parte de la revisión de la cuenta pública de Pemex 2009, auditorías específicas a los vehículos finan-cieros, destacando que las auditorías 463 y 465 no tuvieron observa-ciones, como se detalla a continuación:

Auditoría 463 denominada Fideicomiso Irrevocable de Administra-ción F/163, Cuenta Pública 2009 Resultados. Cancelación de Pasivos y Activos del F/163 y su traspaso a Pemex.

En cumplimiento del artículo 4 transitorio del decreto por el que se adi-cionan y reforman diversas disposiciones de la Ley Federal de Presu-puesto y Responsabilidad Hacendaria, el F/163 y Pemex gestionaron la cancelación de los activos y pasivos del Fideicomiso F/163 para su traspaso al organismo descentralizado.

El reconocimiento de la deuda de los pidiregas se realizaría en dos momentos, contable y presupuestal, a más tardar el 31 de enero de 2009, y legal, a más tardar el 31 de diciembre de ese ejercicio.

Estado jurídico del fideicomiso. De conformidad con la clausula déci-ma séptima “Vigencia del fideicomiso” del contrato de constitución del F/163, éste tendría la duración necesaria para el cumplimiento de sus fines, pudiéndose extinguir por cualquier causa prevista en el artículo 392 de la Ley General de Títulos y Operaciones de Crédito, excepto de la contenida en la fracción VI, ya que los fideicomitentes no se reserva-ron el derecho de revocarlo.

De conformidad con lo dispuesto en los artículos 32, párrafo sexto, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, así como 4 transitorio, párrafo sexto, del decreto por el que se adicionan y reforman diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, Pemex ya no llevó a cabo pidiregas y asumió los pasivos a cargo del F/163, situación que se cumplió en el aspecto contable y legal el 1 de enero y el 9 de diciembre de 2009, respectivamente. Por lo tanto, concluyó el objeto el objeto del fideicomiso.

Respecto de los derivados financieros, la Subgerencia de Operación de Derivados informó que éstos se traspasaron a la paraestatal en el primer trimestre de 2010; sin embargo, en noviembre de ese año, aún se encontraban en proceso las gestiones jurídicas para la celebración del convenio de extinción del fideicomiso.

VIII. Seguimiento y control

Las líneas de acción y las estrategias mencionadas le permitieron a Pemex dar respuesta a las políticas establecidas en el PND.

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

Pemex

40

Dictamen: Limpio

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos y se aplicaron los proce-dimientos de auditoría que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

La ASF considera que, en términos generales y respecto de la muestra audi-tada, Pemex cumplió con las disposiciones normativas aplicables a la gestión financiera de los recursos del F/163, el cumplimiento de sus objetivos y metas, su estado jurídico y la amortización o traspaso de sus activos y deuda a Pe-mex, así como a la autorización de las operaciones por las instancias compe-tentes, su registro contable y su presentación en los estados financieros y en la cuenta pública.

Áreas revisadas. La Dirección Corporativa de Finanzas y la Subdirección de Administración y Finanzas de Pemex Exploración y Producción.

Comentarios finales. Es importante señalar que la documentación proporcio-nada por la entidad fiscalizada para aclarar y/o justificar los resultados y las observaciones presentadas en las reuniones fue analizada con el fin de de-terminar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares determinadas por la ASF y que les dio a conocer esta entidad fiscalizadora para efectos de la elaboración definitiva del Informe del Resultado.

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

Auditoría 465 denominada Pemex Project Funding Master TrustResultados.- Cancelación de pasivos y activos del Master Trust y su traspaso a Pemex.

Para dar cumplimiento del artículo 4 transitorio del decreto por el que se adi-cionan y reforman diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, el vehículo financiero Master Trust y Pemex llevaron a cabo gestiones para cancelar los activos y pasivos del Master Trust, así como para traspasarlos al organismo descentralizado.

El reconocimiento por Pemex de la deuda de los pidiregas se realizaría en dos momentos, contable y presupuestal, a más tardar el 31 de enero de 2009, y legal, a más tardar el 31 de diciembre de ese ejercicio.

Estado jurídico del fideicomiso. De conformidad con la cláusula décima sexta “Liquidación y terminación del fideicomiso” del contrato de constitución del Master Trust, ésta se realizaría bajo los supuestos siguientes:

a. A los 30 años, contados a partir del 10 de noviembre de1998.

b. En cualquier momento, previa notificación por escrito de Pemex a los fiduciarios.

c. Cuando Pemex celebre y entregue a los fiduciarios un contrato de sustitución, mediante el que asuma todas las obligaciones y respon-sabilidades del fideicomiso e indemnice a los fiduciarios con relación al mismo. Aun con la disolución del contrato, el fideicomiso continua-ría existiendo, únicamente con el fin de liquidar sus asuntos en forma ordenada.

De conformidad con lo dispuesto en los artículos 32, párrafo sexto, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, así como 4 transitorio, párrafo sexto, del decreto por el que se adicionan y reforman diversas dispo-siciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, Pemex ya no llevó a cabo los pidiregas y asumió los pasivos a cargo del Master Trust, situación que se cumplió en el aspecto contable y legal el 1 de enero y el 9 de diciembre de 2009, respectivamente, por lo que el objeto del fideicomiso concluyó.

Al cierre del ejercicio 2009, en sus estados financieros dictaminados al 31 de diciembre de 2009 y 2008, se reportaron saldos en las cuentas de “Efectivo” e “Instrumentos financieros derivados”, lo que impidió a la entidad fiscalizada realizar la extinción del fideicomiso.

Respecto de los derivados financieros, a la fecha de la auditoría (octubre 2010), las Gerencias de Financiamientos y Jurídica de Finanzas informaron que aún no se concluían las negociaciones con las diversas contrapartes para el establecimiento o actualización de los ISDAS (contratos macro para la cele-bración de operaciones con instrumentos financieros derivados) y quedaban pendientes de firmar cuatro contratos maestros que amparan ocho operacio-nes, necesarias para la extinción del fideicomiso.

Pemex ya no llevó a cabo Proyectos de Impacto Diferido en el

Registro del Gasto (pidiregas) y asumió los pasivos a cargo del

Master Trust.

Pemex

42Dictamen: Limpio

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos y se aplicaron los proce-dimientos de auditoría que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

La ASF considera que, en términos generales y respecto de la muestra audi-tada, Pemex cumplió con las disposiciones normativas aplicables a la gestión financiera de los recursos del Master Trust, el cumplimiento de sus objetivos y metas, su estado jurídico y la amortización o el traspaso de sus activos y deu-da a Pemex, así como a la autorización de las operaciones por las instancias competentes, su registro contable y su presentación en los estados financie-ros y en la cuenta pública.

Áreas revisadas. La Dirección Corporativa de Finanzas de Petróleos Mexica-nos; la Subdirección de Administración y Finanzas de Pemex Exploración y Producción; la Subdirección de Administración y Finanzas de Pemex Gas y Petroquímica Básica; la Subdirección de Administración y Finanzas de Pemex Petroquímica y la Subdirección de Administración y Finanzas de Pemex Explo-ración y Producción.

Comentarios finales. Es importante señalar que la documentación proporciona-da por la entidad fiscalizada para aclarar y/o justificar los resultados y las obser-vaciones presentadas en las reuniones fue analizada con el fin de determinar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares determinadas por la ASF y que les dio a conocer esta entidad fis-calizadora para efectos de la elaboración definitiva del informe del resultado.

Auditoría 979 denominada Evaluación de la Deuda pidiregas

Recomendación 06-1-18T4I-02-979-01-001 Pemex no cumple con la normati-va de los proyectos de infraestructura productiva de largo plazo.

Mediante oficios DCF-SPP-0213/2008 y DCF-SPP-GCP-0040-2009 la entidad aportó los elementos suficientes para demostrar el cumplimiento de la norma-tiva aplicable a los proyectos pidiregas, al corte de julio de 2009, ASF resolvió considerar atendida la recomendación.

ii. Órgano Interno de Control de Petróleos Mexicanos Este órgano fiscalizador realizó en 2006 la auditoría 23/2006 al F/163, en don-de determinó ocho observaciones como se aprecia a continuación.

Pemex cumplió con las disposiciones normativas

aplicables a la gestión financiera de los recursos del Pemex

Project Funding Master Trust, el cumplimiento de sus objetivos

y metas, su estado jurídico y la amortización o el traspaso de sus

activos y deuda a Pemex.

Pemex

Pem

ex

Can

cela

ción

de

PID

IREG

AS y

Veh

ícul

os F

inan

cier

os

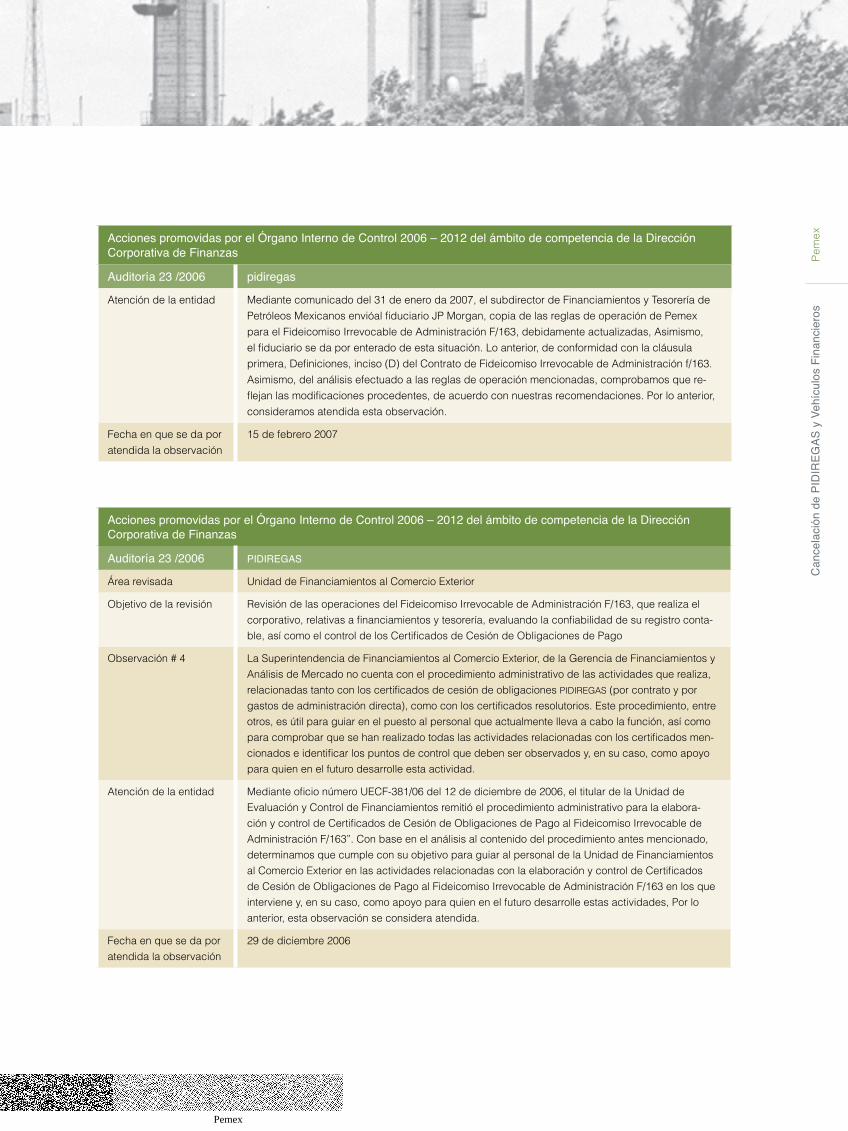

Acciones promovidas por el Órgano Interno de Control 2006 – 2012 del ámbito de competencia de la Dirección Corporativa de Finanzas

Auditoría 23 /2006 pidiregas

Área revisada Subdirección de Financiamientos y Tesorería, Unidad de Evaluación y Control de Financiamientos

Objetivo de la revisión Revisión de las operaciones del Fideicomiso Irrevocable de Administración F/163 que realiza el corporativo, relativas a financiamientos y tesorería, evaluando la confiabilidad de su registro conta-ble, así como el control de los certificados de cesión de obligaciones de pago.

Observación # 1 El 23 de diciembre de 2004 y el 1de febrero de 2005, el fideicomiso emitió certificados bursátiles denominados en unidades de inversión (UDIS) por el equivalente en pesos a 5,000 MM$ y 6,000 MM$, respectivamente, ambos con vencimientos en 2019. El efecto acumulado de la actualización del adeudo en UDIS al 31 de marzo de 2006, realizado por personal de la Unidad de Evaluación y Control de Financiamientos de la Gerencia de Financiamientos y Análisis de Mercado, asciende a 459.5 MM$ y se registró en la cuenta 2101.- Documentos por pagar a corto plazo, lo que contravie-ne lo establecido en el Boletín C-9 (emitido por la Comisión de Principios de Contabilidad), el cual requiere clasificar en el pasivo a largo plazo los adeudos cuya exigibilidad sea mayor a un año (como en el caso de la actualización de las UDIS), la cual se liquidará junto con el principal en el año 2019.