Cadereyta Jiménez, Nuevo León. Dictamen de la revisión de ... Jiménez.pdf · Cadereyta...

133

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León. Cadereyta Jiménez, Nuevo León. Dictamen de la revisión de la Cuenta Pública 2013 El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Transcript of Cadereyta Jiménez, Nuevo León. Dictamen de la revisión de ... Jiménez.pdf · Cadereyta...

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Cadereyta Jiménez, Nuevo León.Dictamen de la revisión de la Cuenta Pública 2013

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

AUDITORIA SUPERI

1?@@13~Oficio No:

ASUNTO:

AUDlTORiA SUPERIOR DEL ESTADO DE NUEVO LEÓNAUDITOR GENERAL DEL ESTADO

ASENL-AG E-PL01.1931/2014

Se remite Informe del Resultado.

Monterrey, Nuevo León, a 21 de octubre de 2014

iH:CoNCRES .L).;j,¿ yIfr¡ OFtC/Al~ ~~L ESTADO'; '\ D ",AYORI O i 1-' ro, IDQ '">\

DIP. REBECA CLOUTHIER CARRILLO ,/ J ¡ . OPRESIDENTA DE LA COMISiÓN DE VIGILANCIA!, 0.\\ l? 1 OCT 2014 ' l~"DEL H. CONGRESO DEL ESTADO DE NUEVO LEON.l vU =- ""-€'<oPRESENTE.- jOFOJ'óPARTA "A'r

1C1AlIA oMENTO_.'Y1PJ::!.TERR€ PARTES

-'-~N. L.

Por medio del presente y en cumplimiento a lo preceptuado en el artículo 137,

segundo párrafo, de la Constitución Política del Estado Libre y Soberano de

Nuevo León, y 48 primer párrafo de la Ley de Fiscalización Superior del Estado

de Nuevo León, me permito remitír a ese H. Congreso del Estado, por conducto

de la Comisión que preside, en documento por escrito y forma digital, el Informe

del Resultado de la revisión de la cuenta pública correspondiente al ejercicio

2013, del municipio de Cadereyta Jiménez, Nuevo León, incluyendo un

anexo (A) que contiene los resultados de la Evaluación de Desempeño

practicada a dicho ente.

Lo anterior, a fin de que se sirva darle el trámite legislativo que corresponda.

Actuando como Encargado de la Auditoría Superior del Estado de Nuevo león, por la ausencia absoluta del Auditor General del Estado,en terminos de lo dispuesto en los articulos 84 primer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León,

4 y 47 segundO párrafo. del Reglamento Interior de la Audrtoría Superior del Estado de Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Dictamen y conclusiones de la revisión

He examinado el Estado de Ingresos y Egresos del Municipio de Cadereyta Jiménez, Nuevo León,que integra la Cuenta Pública por el período comprendido del 1 de enero al 31 de diciembre de 2013,dicho Estado es responsabilidad de la administración del Municipio. Mi responsabilidad consiste enexpresar una opinión sobre el mismo con base en mi auditoría.

MI examen se realizó de acuerdo con las Normas Internacionales de Auditoría, las cuales requierenque la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonablede que el Estado de Ingresos y Egresos no contiene errores importantes y de que está preparado acosto histórico sobre la base de efectivo, por lo que los ingresos se reconocen cuando son cobradosy los egresos se reconocen cuando son pagados y no cuando se devengan o se realizan. La auditoríaconsiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras yrevelaciones del Estado de Ingresos y Egresos; así mismo incluye la evaluación de las normas deinformación financiera utilizadas. Considero que mi examen proporciona una base razonable parasustentar mi opinión.

En mi opinión, el Estado de Ingresos y Egresos que integra la Cuenta Pública del Municipio deCadereyta Jiménez, Nuevo León, presenta razonablemente en todos los aspectos importantes losingresos y egresos del Municipio por el período comprendido del 1 de enero al 31 de diciembre de2013.

Mi examen tuvo como objeto el de emitir la opinión que se expresa en el párrafo anterior sobreel Estado de Ingresos y Egresos antes mencionado. La información adicional que se incluye en laCuenta Pública, fue preparada bajo la responsabilidad de la administración del Municipio, se presentapara análisis adicionales y no se considera indispensable para la interpretación de sus ingresosy egresos. Dicha información fue revisada mediante los procedimientos de auditoría aplicados enel examen del Estado de Ingresos y Egresos mencionado y otros procedimientos de revisión queconsideré necesarios en las circunstancias, y en mi opinión, se encuentra presentada en formarazonable, en todos los aspectos importantes, en relación con dicho estado.

Monterrey, N.L. a 20 de junio de 2014

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Resumen de la cuenta pública presentada por el ente fiscalizadoy de los resultados generales de la revisión practicada

A. Resumen de la cuenta pública presentada por el ente fiscalizado

El Municipio de Cadereyta Jiménez, Nuevo León presentó el 24 de marzo de 2014 ante el H.Congreso del Estado su Cuenta Pública correspondiente al ejercicio 2013, la cual fue remitida a estaAuditoría Superior del Estado de Nuevo León el día 03 de abril de 2014.

El Estado de Ingresos y Egresos, la Disponibilidad y la Deuda Pública, se integran al 31 de diciembrede 2013 por las cifras presentadas en un cuadro comparativo del Presupuesto de Ingresos y Egresospor rubros y programas, contra lo ejercido y sus variaciones, que se presentan a continuación:

Estado de Ingresos y Egresos

Ingresos Real Importe % PresupuestoImporte

% VariaciónImporte

%

Impuestos $ 34,088,663 11 $ 36,069,000 13 $ (1,980,337) (5)

Derechos 11,362,520 4 22,634,387 8 (11,271,867) (50)

Contribuciones por nuevos fraccionamientos, edificaciones 33,145 - - - 33,145 100

Productos 343,230 - 1,110,200 1 (766,970) (69)

Aprovechamientos 1,030,567 - 836,920 - 193,647 23

Participaciones 108,494,715 34 112,732,105 41 (4,237,390) (4)

Aportaciones 127,614,396 40 59,936,198 22 67,678,198 113

Programas Sociales 26,600,489 8 17,716,000 6 8,884,489 50

Financiamiento 4,500,000 1 25,000,000 9 (20,500,000) (82)

Otros 7,129,347 2 - - 7,129,347 100

Total $ 321,197,072 100 $ 276,034,810 100 $ 45,162,262 16

Egresos Real Importe % PresupuestoImporte

% VariaciónImporte

%

Administración Pública $ 144,036,229 39 $ 145,997,471 36 $ 1,961,242 1

Servicios Comunitarios 31,674,421 9 34,560,599 9 2,886,178 8

Desarrollo Social 10,343,844 3 11,820,934 3 1,477,090 12

Seguridad Pública y Tránsito 19,110 - 34,110 - 15,000 44

Mantenimiento y conservación de activos 18,153,198 5 18,852,767 5 699,569 4

Adquisiciones 4,263,567 1 - - (4,263,567) (100)

Programa de Inversión 107,952,643 30 131,800,348 32 23,847,705 18

Programas Sociales 39,148,098 11 50,003,994 12 10,855,896 22

Obligaciones Financieras 1,818,997 - 2,394,052 1 575,055 24

Aportaciones Municipales convenidas 7,609,408 2 9,495,328 2 1,885,920 20

Total $ 365,019,515 100 $ 404,959,603 100 $ 39,940,088 10

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

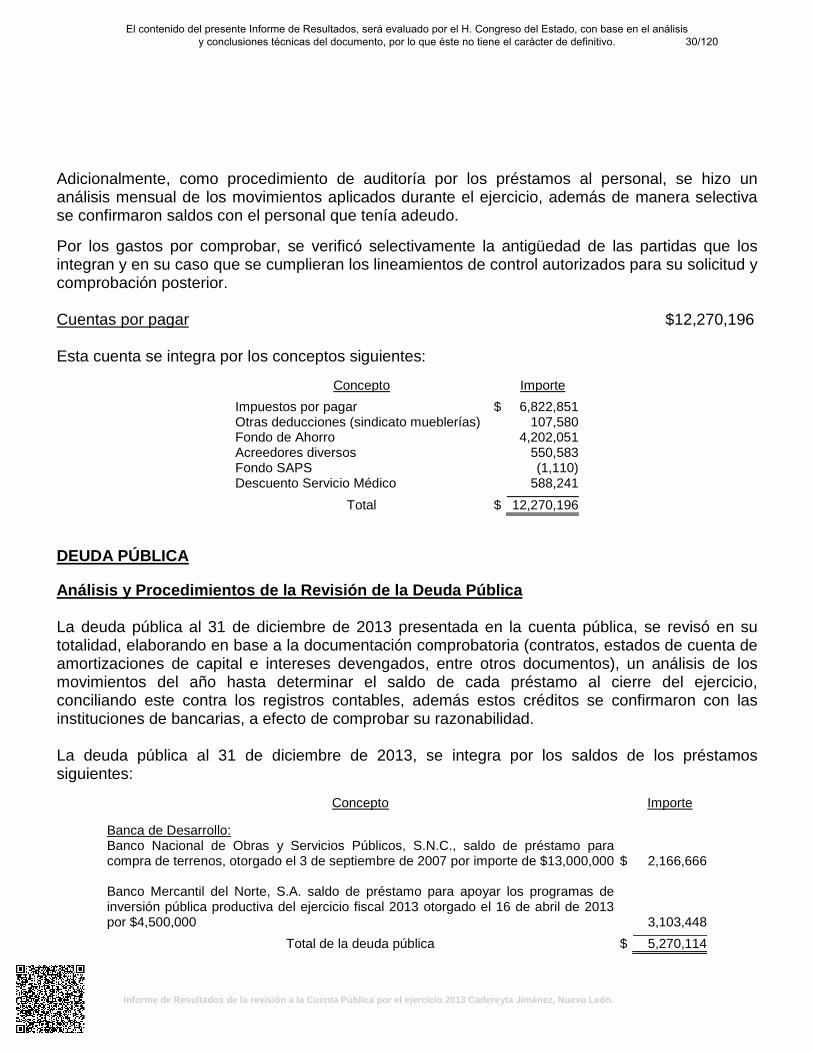

Disponibilidad al cierre del ejercicio

Concepto Importe Fondos fijos $ 165,000 Bancos 21,106,363Subtotal $ 21,271,363 Cuentas por cobrar 19,902,454 Menos: Cuentas por pagar 12,270,196 Total $ 28,903,621

Deuda Pública al 31 de Diciembre de 2013

Concepto Importe Banca de Desarrollo: Banco Nacional de Obras y Servicios Públicos, S.N.C $ 2,166,666Banca Comercial Banco Mercantil del Norte, S.A. 3,103,448 Total $ 5,270,114

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

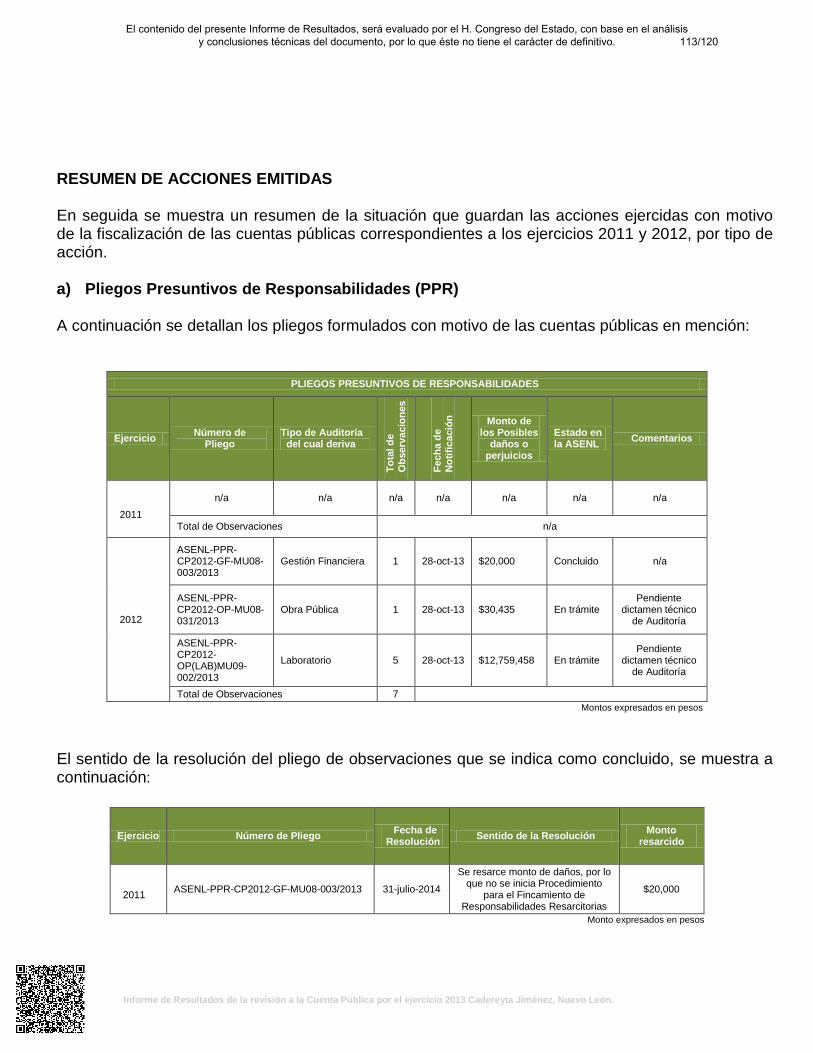

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la cuenta pública correspondiente al ejercicio 2013, yde manera previa a la presentación del presente Informe del Resultado de la revisión, acorde conlo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León,la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y ensu caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto derevisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntasdeficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en unplazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaranlas justificaciones y aclaraciones que correspondan.

A continuación se presenta el resumen de las observaciones preliminares detectadas durante larevisión, clasificadas por tipo de auditoría.

GRÁFICA: Observaciones preliminares detectadas en la revisión por tipo de auditoría

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la ConstituciónPolítica del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de maneraprevia a la emisión del presente informe, para efecto informativo, el resultado del análisis realizadopor esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaracionespresentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalizaciónde la cuenta pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o nosolventadas.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmentesolventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superiordel Estado a las justificaciones y aclaraciones presentadas.

GRÁFICA: Observaciones por tipo de auditoría

Asimismo, en función de las observaciones detectadas durante la fiscalización de la cuenta pública,en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de lacual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderantecon el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Monto

observado1 $

No. deobservacionessolventadas

Montos

solventados2 $

Recuperaciones

operadas3 $

No. deobservacionesno solventadas

Montos no

solventados4 $

Probables

recuperaciones5 $

GESTIÓN FINANCIERANormativaA 9 0 2 0 0 7 0 0

FinancieraB 1 0 0 0 0 1 0 0

EconómicaC 2 25,000 2 25,000 0 0 0 0

Subtotal 12 25,000 4 25,000 0 8 0 0OBRA PÚBLICA

NormativaA 56 0 39 0 0 17 0 0

EconómicaC 3 207,140 0 0 22,877 3 184,263 184,263

Subtotal 59 207,140 39 0 22,877 20 184,263 184,263DESARROLLO URBANO

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Monto

observado1 $

No. deobservacionessolventadas

Montos

solventados2 $

Recuperaciones

operadas3 $

No. deobservacionesno solventadas

Montos no

solventados4 $

Probables

recuperaciones5 $

NormativaA 29 0 16 0 0 13 0 0

Subtotal 29 0 16 0 0 13 0 0PROFIS

NormativaA 7 0 7 0 0 0 0 0

EconómicaC 6 1,408,018 5 1,222,243 185,775 1 0 0

Subtotal 13 1,408,018 12 1,222,243 185,775 1 0 0LABORATORIO

NormativaA 4 0 0 0 0 4 0 0

Subtotal 4 0 0 0 0 4 0 0DESEMPEÑO

DesempeñoI 9 0 0 0 0 9 0 0

Subtotal 9 0 0 0 0 9 0 0Total 126 1,640,158 71 1,247,243 208,652 55 184,263 184,263

CUADRO: Resultados Generales de la revisión (montos expresados en pesos)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumirla existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios,y sus organismos públicos descentralizados).

B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.

C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la haciendapública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

I Desempeño: Los actos u omisiones observados derivan de la revisión efectuada por la Auditoría Superior del Estado en relación al desempeño delos entes públicos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados loshechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagadosno ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente públicoo por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibidola documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren aprocesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondofederal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegroa la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspectoeconómico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidadesresarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competentea la cual corresponde iniciar los procedimientos respectivos.

En alcance al CUADRO anterior, se presenta a continuación la integración de las observacionesindicadas como no solventadas del presente informe, así como su clasificación, señalando ademáslas acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas poresta Auditoría Superior del Estado.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

2 Normativa 0 PFRA3 Normativa 0 PFRA, RG4 Normativa 0 PFRA, PEFCF, RG5 Normativa 0 PFRA, RG7 Normativa 0 PFRA6 Normativa 0 PFRA1 Normativa 0 PFRA8 Financiera 0 RG

Subtotal 0OBRA PÚBLICA

10 Normativa 0 PFRA, RG14 Normativa 0 PFRA, IASF, RG15 Normativa 0 PFRA17 Normativa 0 PFRA, IASF, RG18 Normativa 0 PFRA19 Normativa 0 PFRA, IASF, RG21 Normativa 0 PFRA22 Normativa 0 PFRA23 Normativa 0 PFRA24 Normativa 0 PFRA, RG25 Normativa 0 PFRA26 Normativa 0 PFRA27 Normativa 0 PFRA, RG28 Normativa 0 PFRA9 Normativa 0 PFRA16 Normativa 0 PFRA, IASF, RG11 Normativa 0 PFRA, IASF, RG20 Económica 184,263 PPR, PFRA, RG12 Económica 0 PFRA, RG13 Económica 0 PFRA, RG

Subtotal 184,263DESARROLLO URBANO

29 Normativa 0 PFRA, RG30 Normativa 0 PFRA, RG31 Normativa 0 PFRA, RG32 Normativa 0 PFRA, RG33 Normativa 0 PFRA, RG34 Normativa 0 PFRA, RG35 Normativa 0 PFRA, RG36 Normativa 0 PFRA, RG37 Normativa 0 PFRA38 Normativa 0 PFRA39 Normativa 0 PFRA40 Normativa 0 PFRA41 Normativa 0 PFRA

Subtotal 0PROFIS

42 Económica 0 PFRASubtotal 0

LABORATORIO43 Normativa 0 PFRA45 Normativa 0 PFRA46 Normativa 0 PFRA

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones44 Normativa 0 PFRA

Subtotal 0Total 184,263

CUADRO: Relación de observaciones con sus acciones y recomendaciones (montos expresados en pesos)

Nota: Para ver el detalle de las observaciones de Desempeño, consulte el anexo correspondiente.

Acciones

PPR.- Pliegos Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad AdministrativaPIIC.- Promoción de Intervención de la Instancia de Control Competente

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestionesque se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superiordel Estado, en relación a los casos en que el ente público auditado o quienes fungieroncomo titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dichocargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar lasobservaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dichoefecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observacionespor Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos delo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en elsiguiente CUADRO:

Acciones RecomendacionesTipo deauditoría

Obs.PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

Totalacciones

Monto nosolventado

$GESTIÓNFINANCIERA

8 7 1 4 12 0

OBRA PÚBLICA 20 1 20 5 11 37 184,263DESARROLLOURBANO

13 13 8 21 0

PROFIS 1 1 1 0LABORATORIO 4 4 4 0DESEMPEÑO 9 9 9 0

Total 55 1 45 1 5 23 9 84 184,263Monto no

solventado portipo de acción $

184,263 184,263 0 0 0 0 184,263 0

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Pliegos Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias

e irregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda opatrimonio de los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a lospresuntos responsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciarel procedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicosdel ente público objeto de la revisión de una cuenta pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos desus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en eldesempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicienlos procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias decontrol de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación confondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de unente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación alos hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre unaposible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción deerrores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que constela determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadasdurante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congresodel Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer lasirregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal,cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductasque produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada entérminos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestiónfinanciera, así como áreas de oportunidad en el control interno y de gestión.

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto defortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buengobierno.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

CONTENIDO

Págs. I. Presentación

1

II. Objetivos y alcances de la revisión practicada tanto a la gestión como al

desempeño, incluyendo prevenciones generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

2

III. Descripción de los elementos revisados y resultados obtenidos en la

revisión

6

A. La evaluación de la gestión financiera y del gasto público

6

B. Cumplimiento de las normas de información financiera aplicables al sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes

31

IV. Observaciones derivadas de la revisión practicada, las aclaraciones a

las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

32

V. Trámite y resultados obtenidos, derivados de las solicitudes formuladas

por el H. Congreso del Estado

111

VI. Resultados de la revisión de situación excepcional

111

VII.

Situación que guardan las observaciones, recomendaciones y acciones promovidas, respecto de las Cuentas Públicas de los ejercicios 2011 y 2012

112

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

I. Presentación La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las cuentas públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos. En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2013 del Municipio de Cadereyta Jiménez, Nuevo León, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera. En tal sentido, y en cumplimiento de lo preceptuado en los artículos 137 segundo párrafo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 20 fracción XXXI, 48 primer párrafo y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2013 del Municipio de Cadereyta Jiménez, Nuevo León, al H. Congreso del Estado. El Dictamen del Auditor, que se presenta al inicio de este Informe del Resultado, refleja la evaluación practicada al manejo y aplicación de los recursos públicos, además del cumplimiento de las normas de información financiera aplicables al sector gubernamental. En el apartado II de este informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados. Asimismo en el apartado III, se realiza una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

• La evaluación de la gestión financiera y del gasto público; y • Cumplimiento de las normas de información financiera aplicables al sector gubernamental y

de las disposiciones contenidas en los ordenamientos y normativa correspondientes. En el apartado IV del presente informe, se detallan las observaciones no solventadas, con su fundamentación, derivadas de la revisión practicada, con las aclaraciones a las mismas y su análisis, así como las acciones que se ejercerán, recomendaciones que se formularán y las

1/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

promociones o gestiones que se realizarán para la intervención de otras autoridades, las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León. Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por esta Auditoría Superior del Estado en la fiscalización de las Cuentas Públicas relativas a los ejercicios 2011 y 2012. II. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño,

incluyendo prevenciones generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

• Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2014 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2013, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 13 de junio del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Municipio de Cadereyta Jiménez, Nuevo León, por tipo o materia, a saber:

Entidad Tipos de auditoría a Cuenta Pública 2013

Gestión Financiera1

Obra Pública2

Desarrollo Urbano3 Laboratorio4 Evaluación al

Desempeño5 Recursos Federales6 Total

Cadereyta Jiménez 1 1 1* 1 1 3 8

CUADRO --. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA * La revisión consistirá en dar seguimiento a las modificaciones de los Planes Municipales y de los Reglamentos de Zonificación y de Construcción.

1 Auditoría en materia de gestión financiera, es la orientada a comprobar si en la recaudación de los ingresos y en la aplicación del gasto se observaron los ordenamientos legales aplicables, así como las normas de información financiera aplicables al sector gubernamental. 2 Auditoría en materia de Obra pública, la cual tiene como propósito revisar si las diversas etapas bajo las cuales se desarrolla la obra pública se ajustaron a la legislación y normatividad aplicables, a saber: planeación, programación, presupuesto, adjudicación, contratación, ejecución, ejercicio de recursos y conservación. 3 Auditoría en materia de desarrollo urbano, consistente en la verificación de la observancia de la Ley de Desarrollo Urbano del Estado de Nuevo León, planes, programas en la materia y la zonificación, por parte de los entes públicos. 4 Comprobación de la calidad de la obra pública (Laboratorio), tiene por objeto verificar la calidad de los materiales que conforman la obra pública, en particular las relativas a la pavimentación, a través de pruebas en el laboratorio de la Auditoría Superior del Estado, o de terceros contratados. 5Auditoría de Evaluación al desempeño, consiste en la evaluación del cumplimiento de los objetivos y metas establecidos en los planes y programas, a efecto de verificar el desempeño de los mismos, a través de indicadores establecidos; identificando las causas o áreas de oportunidad que limitan la consecución de dichos objetivos, proponiendo las medidas preventivas y correctivas que apoyen al logro de los fines, aprovechando mejor los recursos. 6 A los recursos federales transferidos, en coordinación y colaboración con la Auditoría Superior de la Federación en términos del convenio respectivo**. * Convenio de Coordinación y Colaboración celebrado entre la Auditoría Superior de la Federación y esta Auditoría Superior del Estado de Nuevo León publicado en el Diario Oficial

de la Federación en fecha 9 de marzo de 2010, y en el Periódico Oficial del Estado en fecha 17 de marzo del mismo año.

2/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

ENTE PÚBLICO

FONDO / RAMO / PROGRAMA

FISM FORTAMUN-DF

FOPE-DEP

SUBSE-MUN FISE FAETA FAM FAFEF FAEB FASSA SP Totales

Cadereyta Jiménez

1 1 1 - - - - - - - - 3

CUADRO --. DETALLE DE AUDITORÍAS DEL PROGRAMA DE FISCALIZACIÓN DE RECURSOS FEDERALIZADOS (PROFIS).

RELACIÓN DE FONDOS, RAMOS O PROGRAMAS CONSIDERADOS EN EL PROGRAMA DE FISCALIZACIÓN DE RECURSOS FEDERALIZADOS

FISM Fondo de Aportaciones para la Infraestructura Social Municipal FORTAMUN-DF Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del

Distrito Federal FOPEDEP Fondo de Pavimentación, Espacios Deportivos, Alumbrado Público y Rehabilitación de Infraestructura

Educativa para Municipios y Demarcaciones Territoriales del Distrito Federal SUBSEMUN Subsidio para la Seguridad en los Municipios

FISE Fondo de Infraestructura Social Estatal FAETA Fondo de Aportaciones para la Educación Tecnológica

y de Adultos FAM Fondo de Aportaciones Múltiples

FAFEF Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas FAEB Fondo de Aportaciones para la Educación Básica y Normal FASSA Fondo de Aportaciones para los Servicios de Salud

SP Seguro Popular

• Objetivos y alcances de la revisión practicada En la implementación y ejecución del programa anual de auditoría para la revisión y fiscalización de las cuentas públicas correspondientes al ejercicio 2013, entre las cuales se encuentra el Municipio de Cadereyta Jiménez, Nuevo León, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría, en ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la Gestión Financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos,

3/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos

Presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el

Presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Además, se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los

reglamentos y la normatividad aplicables en la materia de la gestión financiera.

IV. La evaluación del cumplimiento de los objetivos contenidos en los programas, se realizó mediante:

a) La realización de auditorías del desempeño de los programas, verificando conforme a los indicadores establecidos la eficacia, y la economía de los mismos y su efecto o la consecuencia en las condiciones sociales, económicas y en su caso, regionales del Estado y de los Municipios, según corresponda, durante el periodo que se evalúe, y;

b) El cumplimiento de las metas de los indicadores aprobados en el respectivo presupuesto, en los planes de desarrollo y en los programas.

V. Para verificar que la obra pública se realizó conforme con lo establecido en la ley de la

materia, lo preceptuado en los artículos 31 y 32 de la Ley de Fiscalización Superior del Estado de Nuevo León, así como de otras disposiciones aplicables y a los programas y presupuestos autorizados, se realizó lo siguiente:

a) La práctica de las auditorías, visitas e inspecciones para verificar el exacto cumplimiento

de los objetivos contenidos en los programas de obra pública, y obtener los datos técnicos y demás elementos relacionados con la revisión.

4/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

b) Recabar las muestras y practicar las pruebas necesarias para la comprobación de la calidad de los materiales conforme a las especificaciones de la obra pública auditada, con el laboratorio de la Auditoría Superior del Estado.

VI. Además, se analizó, en cumplimiento a lo establecido en el artículo 7 fracción III de la Ley de

Desarrollo Urbano del Estado de Nuevo León, la observancia de dicha ley, y de los planes y programas de desarrollo urbano y su zonificación por parte de las autoridades estatales y municipales.

VII. Asimismo, de conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del ente fiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

• Aspectos generales sobre los criterios de selección y descripción de los

procedimientos de auditoría aplicados Las auditorías practicadas (por tipo o materia) se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2014 para la fiscalización de las cuentas públicas correspondientes al ejercicio 2013, considerando la importancia, pertinencia y factibilidad de su realización. El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al ente público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión. La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del dictamen de la revisión. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión. Con base en lo anterior, en forma específica dentro del contenido del Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente.

5/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

III. Descripción de los elementos revisados y resultados obtenidos en la revisión

A) La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideró el Estado de Ingresos y Egresos y sus presupuestos por el período del 1 de enero al 31 de diciembre de 2013, así como la Disponibilidad y la Deuda Pública al cierre del ejercicio que el Municipio de Cadereyta Jiménez, Nuevo León, presentó como parte de la información que integra la Cuenta Pública. De acuerdo con las prácticas de contabilidad aplicables a este tipo de entidades gubernamentales, las operaciones efectuadas se registran con base al método de efectivo, que implica reconocer, los ingresos hasta el momento en que se cobran y no cuando se realizan y los egresos cuando se pagan y no cuando se devengan, excepto por algunas partidas registradas como cuentas por cobrar o por pagar, que forman parte de la disponibilidad. Para el desarrollo de la revisión, la Auditoría Superior del Estado de Nuevo León, aplicó una serie de procedimientos enfocados para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, que su presentación y registro estuvo conforme a las normas de información financiera aplicables a este tipo de Entidad, además que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas. Por lo anteriormente expuesto considero que la información proporcionada por el Municipio de Cadereyta Jiménez, Nuevo León, como Cuenta Pública correspondiente al ejercicio de 2013 presenta razonablemente el manejo, custodia y aplicación de los ingresos, egresos, fondos y en general de los recursos públicos, así como el cumplimiento de los programas y subprogramas, excepto en su caso, por lo mencionado en el apartado IV de este Informe. Las características y antecedentes considerados para la revisión de la Cuenta Pública, así como los criterios de selección, los métodos, los procedimientos y técnicas de auditoría utilizadas en que se basa el Informe del Resultado, se comentan a continuación: INGRESOS Análisis y Procedimientos de la Revisión de Ingresos Del total de los ingresos manifestados en el Estado de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2013, se eligieron partidas para su revisión de manera selectiva, verificando los recibos oficiales de ingresos expedidos, la documentación soporte que los originó, la normatividad aplicable para su cobro o las tarifas aprobadas por el R. Ayuntamiento, para servicios que no se contemplan en Ley y su depósito en las cuentas bancarias a nombre del Municipio, a efecto de comprobar su razonabilidad.

6/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Asimismo, por la totalidad de los ingresos obtenidos en el ejercicio 2013 reportados y registrados contablemente en los diferentes rubros y conceptos, se comprobó mediante los estados de cuenta que expiden las instituciones bancarias, que estos fueron depositados en un plazo razonable de tiempo. Los importes del alcance corresponden básicamente a la revisión de los recibos de ingresos y su documentación soporte. A continuación se presenta un cuadro comparativo de los ingresos recaudados en el año 2013 por rubros, determinando las variaciones contra los importes reales del ejercicio 2012.

Ingresos Reales Variación Rubros 2013 % 2012 % Importe %

Impuestos $ 34,088,663 11 $ 26,388,546 8 $ 7,700,117 29 Derechos 11,362,520 4 9,332,735 3 2,029,785 22 Contribución por Nuevos Fraccionamientos 33,145 - 47,311 - (14,166) (30) Productos 343,230 - 918,338 - (575,108) (63) Aprovechamientos 1,030,567 - 565,564 - 465,003 82 Participaciones 108,494,715 34 127,270,739 38 (18,776,024) (15) Fondo de Infraestructura Social 13,611,797 4 11,873,922 3 1,737,875 15 Fondo de Fortalecimiento Municipal 42,062,253 13 39,085,213 12 2,977,040 8 Fondos Descentralizados 47,275,581 15 72,284,886 21 (25,009,305) (35) Otras Aportaciones 51,265,254 16 46,280,665 14 4,984,589 11 Financiamiento 4,500,000 1 - - 4,500,000 100 Otros 7,129,347 2 3,063,570 1 4,065,777 133

Total $ 321,197,072 100 $ 337,111,489 100 $ (15,914,417) (5) A continuación se detallan las conceptos que integran los ingresos por Rubro, presentando los importes del alcance y porcentajes de las muestras tomadas de manera selectiva y en algunos casos se comentan procedimientos de auditoría adicionales aplicados en la revisión a los ya enunciados en el primer párrafo, al inicio de esta sección.

IMPUESTOS $34,088,663

Este rubro representa el 11% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Predial $ 21,255,749 62 $ 782,782 4 Adquisición de inmuebles 10,166,212 30 2,447,326 24 Diversiones y espectáculos públicos 37,922 - 20,183 53 Recargos y accesorios 2,628,780 8 - -

Total $ 34,088,663 100 $ 3,250,291 10

7/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Como procedimiento adicional de auditoría, se verificó en los cobros que se realizan en este rubro se efectúen en apego a la normatividad establecida y a las bases expedidas para otorgar subsidios, aprobada por el R. Ayuntamiento en Acta número 1 de Sesión Ordinaria celebrada el 14 de Enero de 2013. Predial $21,255,749 En este concepto se registraron cobros a contribuyentes por operaciones del Impuesto predial por el presente año y rezago, conforme a la facturación enviada por la Secretaría de Finanzas y Tesorería General del Estado, recaudando la Administración Municipal el 31%. Adicionalmente, se revisó la conciliación de este concepto que elaboró la Administración Municipal, confrontando el valor de las facturaciones enviadas por la Secretaría de Finanzas y Tesorería General del Estado, contra la suma del Impuesto recaudado, reducciones, subsidios y el importe de la devolución de lo no cobrado enviado a la Dirección de Catastro. Adquisición de inmuebles $10,166,212 Se registraron en este concepto cobros a causantes del Impuesto sobre adquisición de inmuebles, devengados principalmente de operaciones de compra-venta de bienes inmuebles. Como procedimiento de auditoría se revisó en forma selectiva las partidas más representativas, cotejando los recibos oficiales de ingresos contra la nota declaratoria para determinar la base del impuesto de acuerdo a la normatividad establecida en el artículo 28 Bis de la Ley de Hacienda para los Municipios del Estado de Nuevo León. Diversiones y espectáculos públicos $37,922 Se registraron en este concepto cobros a diversas personas físicas y morales de este Impuesto equivalente al 5% sobre las entradas a los espectáculos públicos que organizaron, y se integran como sigue:

Concepto Importe

Funciones de circos $ 25,676 Lucha libre y box 5,931 Obras de teatro 3,213 Corridas de toros 3,000 Instalación de juegos mecánicos

102

Total $ 37,922

8/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Recargos y accesorios $2,628,780 En este concepto se registraron ingresos generados de recargos y accesorios por operaciones de los Impuestos del predial y sobre adquisición de inmuebles. DERECHOS $11,362,520 Este rubro representa el 4% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Servicios públicos $ 256,964 2 $ - - Construcciones y urbanizaciones 5,992,799 53 5,053,391 84 Certificaciones, autorizaciones, constancias y registros 58,232 1

-

-

Inscripciones y refrendos 1,482,569 13 319,170 22 Revisión, inspección y servicios 876,799 8 150,948 17 Expedición de licencias 209,677 2 - - Limpia y recolección de desechos industriales y comerciales 378,588 3

63,921

17

Ocupación de la vía pública 627,218 6 - - Diversos 937,349 8 327,620 35 Recargos y accesorios 542,325 4 - -

Total $ 11,362,520 100 $ 5,915,050 52 Como procedimiento adicional de auditoría, se verificó en los cobros que se realizan en este rubro se efectúen en apego a la normatividad establecida y a las bases expedidas para otorgar subsidios, aprobada por el R. Ayuntamiento en Acta número 1 de Sesión Ordinaria celebrada el 14 de enero de 2013. Servicios públicos $256,964 En este concepto se registraron cobros por servicios de sacrificio de ganado en el Rastro Municipal. Construcciones y urbanizaciones $5,992,799 Este concepto se integra por los ingresos siguientes:

Concepto Importe

Examen y aprobación de planos $ 300,608 Inscripción de nuevos fraccionamientos o ampliaciones 45,000 Autorización de fraccionamientos 1,559,620 Licencia de uso de suelo o edificación 377,673 Subdivisiones, fusiones y rezonificaciones 432,740 Inicio de trámite de licencia de uso de suelo $ 3,232,041 Autorización de firmas de peritos 7,980

9/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Concepto Importe

Factibilidad y autorización de regímenes en condominios 7,212 Introducción subterránea de conductores 19,949 Asignación de números oficiales 9,424 Información de alineamiento de la vialidad 92 Expedición de diversas constancias y certificación 460

Total $ 5,992,799 De los servicios prestados en tramitaciones urbanísticas que se realizan en el Municipio en materia de desarrollo urbano, por los diferentes tipos de licencias por las cuales se registraron ingresos en los conceptos antes mencionados, la Dirección de Auditoría de Obra Pública y Desarrollo Urbano de la Auditoría Superior del Estado, revisó en forma selectiva el cumplimiento de los aspectos normativos y financieros establecidos en los artículos de la nueva Ley de Desarrollo Urbano del Estado de Nuevo León. Certificaciones, autorizaciones, constancias y registros $58,232 En este concepto se registraron cobros por expedición de constancias de no infracciones y copias simples y certificadas de planos. Inscripciones y refrendos $1,482,569 En este concepto se registraron los ingresos siguientes:

Concepto Importe

Refrendos anuales $ 1,658,427 Inscripción por inicio de actividades

4,320

Anuencia municipal 7,366 Subsidios (cargo) (187,544)

Total $ 1,482,569

Revisión, inspección y servicios $876,799 En este concepto se registraron los ingresos siguientes:

Concepto Importe

Servicio de examen médico $ 560,905 Servicios para la autorización de expedición de licencia de manejar

259,745

Revisión de documentación de ISAI 67,784 Subsidios (cargo) (11,635)

Total $ 876,799

10/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Expedición de licencias $209,677 En este concepto se registraron los ingresos por concepto de expedición de licencias de anuncios y de publicidad en equipamiento urbano por importes de $153,940 y $57,970 respectivamente, menos los subsidios otorgados por la cantidad de $2,233. Limpia y recolección de desechos industriales y comerciales $378,588 En este concepto se registraron ingresos por concepto de servicios de recolección de basura a comercios por importe de $1,609,437 menos los subsidios otorgados por la cantidad de $1,230,849. Ocupación de la vía pública $627,218 En este concepto se registraron los ingresos siguientes:

Concepto Importe

Instalaciones fijas y semifijas $ 527,078 Sitios de automóviles o camiones de carga o de pasaje 156,034 Otras ocupaciones 7,756 Subsidios (cargo) (63,650)

Total $ 627,218 Diversos $937,349 En este concepto se registraron los ingresos por los servicios siguientes:

Concepto Importe

Trámite de pasaportes $ 865,875 Inhumaciones y exhumaciones 63,161 Por el registro de inhumaciones 47,447 Por la instalación de lapidas o monumentos 5,152 Subsidios (cargo) (44,286)

Total $ 937,349

11/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Recargos y accesorios $542,325 Se registraron en este concepto cobros de recargos sobre refrendos de alcoholes, de los servicios de recolección de basura a comercios y de licencia de anuncios. CONTRIBUCIÓN POR NUEVOS FRACCIONAMIENTOS $33,145 En este concepto se registraron ingresos del 7% pagado por el área de suelo a ceder al municipio por la construcción de nuevas edificaciones. De los servicios prestados en tramitaciones urbanísticas que se realizan en el Municipio en materia de desarrollo urbano, por los diferentes tipos de licencias por las cuales se registraron ingresos en los conceptos antes mencionados, la Dirección de Auditoría de Obra Pública y Desarrollo Urbano de la Auditoría Superior del Estado, revisó en forma selectiva el cumplimiento de los aspectos normativos y financieros establecidos en los artículos de la nueva Ley de Desarrollo Urbano del Estado de Nuevo León. PRODUCTOS $343,230 Este rubro se integra por los ingresos siguientes:

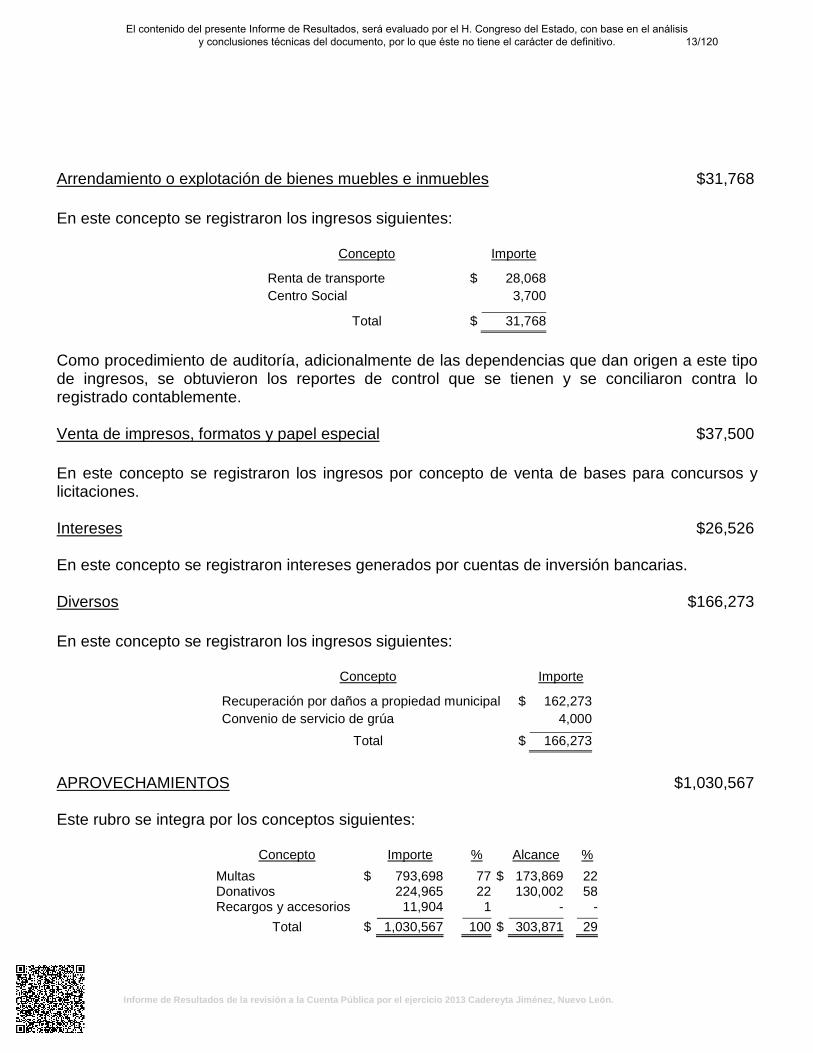

Concepto Importe % Alcance % Enajenación de bienes muebles e inmuebles $ 81,163 24 $ 44,988 55 Arrendamiento o explotación de bienes muebles e inmuebles 31,768 9 22,016 69 Venta de impresos, formatos y papel especial 37,500 11 - - Intereses 26,526 8 - - Diversos 166,273 48 - -

Total $ 343,230 100 $ 67,004 20 Enajenación de bienes muebles e inmuebles $81,163 En este concepto se registraron los ingresos siguientes:

Concepto Importe

Inmuebles (recuperación de adeudos) $ 65,593 Lotes de panteón 76,051 Subsidios(cargo) (60,481)

Total $ 81,163

12/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Arrendamiento o explotación de bienes muebles e inmuebles $31,768 En este concepto se registraron los ingresos siguientes:

Concepto Importe

Renta de transporte $ 28,068 Centro Social 3,700

Total $ 31,768 Como procedimiento de auditoría, adicionalmente de las dependencias que dan origen a este tipo de ingresos, se obtuvieron los reportes de control que se tienen y se conciliaron contra lo registrado contablemente. Venta de impresos, formatos y papel especial $37,500 En este concepto se registraron los ingresos por concepto de venta de bases para concursos y licitaciones. Intereses $26,526

En este concepto se registraron intereses generados por cuentas de inversión bancarias. Diversos $166,273 En este concepto se registraron los ingresos siguientes:

Concepto Importe

Recuperación por daños a propiedad municipal $ 162,273 Convenio de servicio de grúa 4,000 Total $ 166,273

APROVECHAMIENTOS $1,030,567 Este rubro se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Multas $ 793,698 77 $ 173,869 22 Donativos 224,965 22 130,002 58 Recargos y accesorios 11,904 1 - - Total $ 1,030,567 100 $ 303,871 29

13/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Como procedimiento adicional de auditoría, se verificó en los cobros que se realizan en este rubro se efectúen en apego a la normatividad establecida y a las bases expedidas para otorgar subsidios, aprobada por el R. Ayuntamiento en Acta número 1 de Sesión Ordinaria celebrada el 14 de enero del 2013. Multas $793,698 En este concepto se registraron cobros de multas por violaciones a los Reglamentos Administrativos Municipales y demás disposiciones en materia hacendaría aplicables, las cuales se integran como sigue:

Concepto Importe

Desarrollo Urbano $ 449,612 Tránsito 755,082 Policía y Buen Gobierno 79,324 Negocios 11,900 Subsidios (cargo) (502,220)

Total $ 793,698 Donativos $224,965 Se registraron en este concepto donativos recibidos en efectivo y en especie, los cuales se integran como sigue:

Concepto Importe

Evento Navidad diferente 2013 $ 165,339 DIF Estatal 50,000 Otros 9,624 Camión usado marca Internacional modelo 2000 1 18 cobertores para evento Navidad diferente 2013 1

Total $ 224,965 Recargos y accesorios $11,904 Se registraron en este concepto cobros de recargos aplicados sobre multas a negocios. PARTICIPACIONES $108,494,715 Este rubro representa el 34% de los ingresos totales y se integra por los conceptos siguientes:

14/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Concepto Importe % Alcance %

Fondo general de participaciones $ 77,330,723 71 $ 77,330,723 100 Fondo nacional de fomento municipal 10,138,832 9 10,138,832 100 Impuesto sobre tenencia y uso de vehículos 8,799,437 8 8,799,437 100 Impuesto sobre automóviles nuevos 2,448,262 3 2,448,262 100 Impuesto especial sobre producción y servicios 2,996,387 3 2,996,387 100 Colaboración en materia fiscal 3,670,349 3 3,670,349 100 Excedentes petroleros 3,110,725 3 3,110,725 100

Total $ 108,494,715 100 $ 108,494,715 100

Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados. FONDO DE INFRAESTRUCTURA SOCIAL $13,611,797 Este rubro representa el 4% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Aportación federal $ 13,484,669 99 $ 13,484,669 100 Intereses 127,128 1 127,128 100

Total $ 13,611,797 100 $ 13,611,797 100 Adicionalmente, como procedimientos de auditoría se verifican que las aportaciones registradas correspondan con las autorizadas en el Periódico Oficial del Estado y se confirman las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados. FONDO DE FORTALECIMIENTO MUNICIPAL $42,062,253 Este rubro representa el 13% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Aportación federal $ 42,038,874 100 $ 42,038,874 100 Intereses 23,379 - 23,379 100

Total $ 42,062,253 100 $ 42,062,253 100

15/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Adicionalmente, como procedimientos de auditoría se verifican que las aportaciones registradas correspondan con las autorizadas en el Periódico Oficial del Estado y se confirman las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados. FONDOS DESCENTRALIZADOS $47,275,581 Este rubro representa el 15% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Aportación estatal $ 47,266,117 100 $ 47,266,117 100 Intereses 9,464 - 9,464 100

Total $ 47,275,581 100 $ 47,275,581 100

Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias de fondos descentralizados efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados. OTRAS APORTACIONES $51,265,254 Este rubro representa el 16% de los ingresos totales y se integra por las aportaciones federales y estatales, recibidas de los programas y fondos, que se detallan a continuación:

Concepto Importe % Alcance %

Fondo de Coordinación Fiscal $ 6,459,346 13 $ 6,459,346 100 Proyectos de Obras por Conducto de Municipios 1,012 - - - Fondo de Desarrollo Municipal 397 - - - Fondo de Ultracrecimiento 4,256 - - - Fondo de Pavimentación, Espacios Deportivos, Alumbrado Público y Rehabilitación de Infraestructura Educativa para Municipios (FOPEDEP) $ 600,000

1 $ 600,000

100 Fondo de Seguridad 264 - - - Fondo de Infraestructura Social Estatal 89 - - - Fondo Metropolitano 2011 5,098,832 10 5,098,832 100 Fondo de Pavimentación Municipal 569 - - - Subsidio de Seguridad Pública para los Municipios (SUBSEMUN)

12,500,000

24

12,500,000

100

Fondo De Desarrollo Rural (Alianza Para El Campo) 2,250 - - -

16/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Concepto Importe % Alcance % Programa de Desarrollo Social Pemex 348,566 1 181,082 52 Ramo 20 Desarrollo Social (Programa HÁBITAT) 5,416,762 11 5,395,713 100 Ramo 20 Desarrollo Social (Rescate de Espacios Públicos) 2,310,382 5 2,305,537 100 Programa de becas de transporte municipio-noreste 1,268,219 2 17,135 1 DIF Municipal 5,366 - - - Programa Empleo Temporal 1,227,982 2 1,227,982 100 IMJUVE 19,250 - - - Programa Piso Firme 644,967 1 642,978 100 Comisión Nacional de Cultura Física y Deporte (CONADE 2012)

3,998,425

8

3,998,425

100

Proyectos de Desarrollo Regional 11,358,320 22 11,358,320 100

Total $ 51,265,254 100 $ 49,785,350 97

Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias de otras aportaciones de fondos efectuadas por Gobierno Estatal al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados. FINANCIAMIENTO $4,500,000 Este rubro representa el 1% y se registró el préstamo otorgado por institución bancaria para apoyar los programas de inversión pública productiva del ejercicio fiscal 2013. OTROS $7,129,347 Este rubro representa el 2% y se integra por los ingresos siguientes:

Concepto Importe % Alcance % Programa municipal de becas para transporte (Aportación de beneficiarios) $

562,453

8 $ 108,396 19

Aportaciones a diversas inversiones (2 y 3% sobre nóminas, estímulos fiscales en los pagos de I.S.R., entre otros)

6,840,385 96 5,658,420 83 Recuperación de pago de lo indebido 71,854 1 - - Subsidios (cargo) (345,345) (5) (78,267) 23

Total $ 7,129,347 100 $ 5,688,549 80

17/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

EGRESOS

Análisis y Procedimientos de la Revisión de Egresos Del total de los egresos manifestados en el Estado de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2013, se eligieron para su revisión partidas de gastos en forma selectiva, verificando que las erogaciones e inversiones estuvieran amparadas con la documentación comprobatoria respectiva, cerciorándose de la autenticidad de los mismos en la página del Servicio de Administración Tributaria y que cumplieran con la normatividad aplicable a efecto de comprobar su razonabilidad. Los importes del alcance corresponden básicamente a la revisión de las pólizas contables y su documentación soporte de las partidas que integran el concepto de gasto. El presupuesto de egresos aprobado por el R. Ayuntamiento está formulado por programas, los cuales señalan objetivos, metas y unidades responsables de su ejecución, mismos que se cumplieron en forma general. A continuación se presenta un cuadro comparativo de los egresos ejercidos en el año 2013 por programas contra los importes reales del ejercicio 2012, determinando las variaciones.

Egresos Reales Variación Rubros 2013 % 2012 % Importe %

Administración Pública $ 144,036,229 39 $ 125,841,850 41 $ 18,194,379 14 Servicios Comunitarios 31,674,421 9 24,153,859 8 7,520,562 31 Desarrollo Social 10,343,844 3 10,490,259 4 (146,415) (1) Seguridad Pública y Tránsito 19,110 - 84,202 - (65,092) (77) Mantenimiento y Conservación de Activos 18,153,198 5 9,990,877 3 8,162,321 82 Adquisiciones 4,263,567 1 412,856 - 3,850,711 933 Programa de Inversión 107,952,643 30 104,211,133 34 3,741,510 4 Programas Sociales(Aplicación de Otras Aportaciones)

39,148,098 11

25,112,054 8

14,036,044

56

Obligaciones Financieras 1,818,997 - 4,004,554 1 (2,185,557) (55) Aportaciones Municipales Convenidas 7,609,408 2 2,079,694 1 5,529,714 266

Total $ 365,019,515 100 $ 306,381,338 100 $ 58,638,177 19 En el Estado de Ingresos y Egresos, los egresos se presentan por Programas y Subprogramas, los cuales se registran por concepto del gasto y Centros de Costos de las diferentes áreas con las que cuenta el Municipio para su operación, derivado de esto se realiza cédula de integración de los movimientos contables según su base de datos para validar lo presentado por programas y subprogramas con la clasificación de los Capítulos. Los Programas de Egresos de acuerdo con el origen del gasto se clasifican en los Capítulos siguientes:

18/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Ejercicios de : Variación Capítulo 2013 % 2012 Importe %

Servicios Personales $ 134,457,568 37 $ 118,147,930 39 $ 16,309,638 14 Prestaciones 19,157,398 5 18,927,969 6 229,429 1 Servicios Generales 36,669,245 10 30,222,127 10 6,447,118 21 Materiales y Suministros 37,718,565 10 32,725,126 11 4,993,439 15 Mantenimientos 19,059,145 5 4,402,810 1 14,656,335 333 Apoyos 6,031,152 2 9,973,929 3 (3,942,777) (40) Eventos 5,098,374 2 3,054,147 1 2,044,227 67 Bienes Muebles e Inmuebles

10,782,361

3

2,800,042

1

7,982,319

285

Inversión en Obras Públicas 92,202,552 25 80,169,242 26 12,033,310 15 Obligaciones Financieras 3,843,155 1 5,958,016 2 (2,114,861) (35)

Total $ 365,019,515 100 $ 306,381,338 100 $ 58,638,177 19 La Entidad realizó sus operaciones económicas registradas en los Capítulos antes mencionados con diferentes proveedores de bienes y servicios, determinando mediante análisis de base de datos contable a los principales, los cuales se mencionan a continuación:

Proveedor Concepto Importe

Comisión Federal De Electricidad Consumo de energía $ 22,515,612.71

Servicio Garza Flores, S.A. de C.V. Gasolina y diesel 14,292,502.04

Electro Constructora Saga, S.A. de C.V. Alumbrado, mantenimiento y reparación eléctrica

9,083,943.51

Full Service&Equipment, S.A. de C.V. Construcción y renta de maquinaria 8,615,006.50 Urbanizaciones Agv, S.A. de C.V. Construcción 7,852,293.74 Mezclas de Asfalto y Concreto, S.A. de C.V. Construcciones de ingeniería civil 7,407,373.81 Yacare México, S.A. de C.V. Construcción 5,164,128.21 Productos y Estructuras de Concreto, S.A. de C.V. Construcción

4,296,223.48

Autobuses Del Noreste, S.A. de C.V. Renta de transporte 3,912,179.12 Transportadora de Protección y Seguridad, S.A. de C.V.

Vehículos de seguridad y mantenimiento

3,663,558.74

Juan Carlos Perez Silva Servicios de alimentación 3,554,510.00 Banco Mercantil Del Norte S.A. Financiamiento 3,091,406.25 Ferretería Materiales y Servicios Cadereyta, S.A. de C.V. Material de ferretería

2,956,521.62

Torero Construcciones S. de R.L. de C.V. Alumbrado y construcción 2,888,565.22 Refran Laredo Autos, S. De R.L. de C.V. Vehículos 2,707,200.00 Maritza Alejandra Razo Valdez Servicios de alimentación $ 2,655,825.00 BANOBRAS S.N.C. Financiamiento 2,201,620.20 Simark Servicios de Marketing, S.A. de C.V. Servicios de marketing y 2,180,000.04

19/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Proveedor Concepto Importe telecomunicaciones

Nestor Guerrero Segura Ingeniería civil y construcción 2,109,327.79 Construcciones Gt-Mr Del Norte, S.A. de C.V. Construcción y materiales 2,000,751.16 Centro De Est. Para La Seg. Ciud. y La Just. S.C.

Elaboración de programas y diagnósticos

2,000,000.00

Promotora Ambiental de La Laguna, S.A. de C.V. Recolección de basura

1,938,389.94

Autos y Camiones Cadereyta, S.A. de C.V. Vehículos y equipo de seguridad 1,599,476.77 Oscar EchavarriJuangorena Venta de material eléctrico 1,586,812.72 Comercializadora Abastopar, S.A. de C.V. Refacciones para autos 1,533,617.29

Universidad Autónoma De Nuevo León Consultas y estudios Hospital Universitario

1,460,158.53

Mantenimiento y Construcciones Salvia, S.A. de C.V. (1) Renta de maquinaria y construcción

1,278,410.24

Clinica y Maternidad Virginia, S.A. de C.V. Servicios médicos 1,273,426.19 Farmacias La Cadena, S.A. de C.V. Medicamentos 1,174,333.41 Constructora y Arrendadora San Sebastian, S.A. de C.V. Construcciones

1,074,205.68

Hospital y Clínica Oca, S.A. de C.V.

Servicio de laboratorio y hospitalización Atención médica, laboratorio, hospitalización

1,041,019.29 Distribuidora Sevi, S.A. de C.V. Medicamentos y material de curación 1,004,503.91

(1) Como procedimiento adicional de auditoría se efectuó confirmación en forma selectiva de algunos proveedores. A continuación se detallan los conceptos de gastos que integran los egresos por Capítulo y Objeto del Gasto presentando los alcances de revisión de las partidas registradas contablemente que integran dichos conceptos y en algunos casos se comentan procedimientos de auditoría aplicados adicionalmente a los ya enunciados en el primer párrafo, al inicio de esta sección. SERVICIOS PERSONALES $134,457,568 Este capítulo representa el 37% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe % Alcance %

Sueldos $ 75,160,318 56 $ 12,258,364 16 Aportación al fondo SAPS (Sistema de Administración de la Previsión Social)

27,556,603

21

1,163,987 4

Sueldos a personal eventual 11,085,346 8 7,651,241 69 Aguinaldo $ 10,359,864 8 $ 203,233 2 Prima vacacional

3,518,119 3 716,016 20

Compensaciones 1,776,040 1 428,392 24

20/120El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Cadereyta Jiménez, Nuevo León.

Concepto

Importe % Alcance % Honorarios profesionales médicos

1,518,687 1 612,507 40

Pensiones y Jubilaciones 1,304,708 1 1,035,717 79 Indemnizaciones

1,038,362 1 293,535 28

Quinquenios

671,489 - - - Gratificación por termino de labores

354,160 - - -

Otras prestaciones según contrato colectivo 77,051

-

- -

Tiempo extra

26,911 - - - Liquidaciones 9,910 - - -

Total $ 134,457,568 100 $ 24,362,992 18 Adicionalmente, se efectúo prueba global de las remuneraciones pagadas al personal registradas contablemente, conciliando estas contra las nóminas correspondientes, además de manera selectiva se examinaron recibos de pago, expedientes de personal, asimismo, se verificaron los cálculos del Impuesto sobre la Renta retenido de algunos empleados. PRESTACIONES $19,157,398 En este Capítulo se registran las erogaciones por concepto de prestaciones pagadas al personal del Municipio, las cuales representan el 5% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe % Alcance %

Despensas nómina $ 4,401,422 23 $ 652,376 15 Fondo de ahorro

2,617,160 14 419,551 16

Medicamentos 2,279,175 12 847,866 37 Hospitalizaciones

2,258,547 12 1,896,547 84