Buenos Aires, octubre de 2013 - Programa Ovino de la ... SECTOR OVINO.pdf · Pero por debajo de los...

67

Buenos Aires, octubre de 2013 Diagnóstico sector ovino Diagnóstico sector ovino 1 Dirección de Ovinos, Caprinos y Camélidos www.archivo latino.com Fotógrafo Diego Giudice

Transcript of Buenos Aires, octubre de 2013 - Programa Ovino de la ... SECTOR OVINO.pdf · Pero por debajo de los...

Buenos Aires, octubre de 2013

Diagnóstico sector ovinoDiagnóstico sector ovino

1Dirección de Ovinos, Caprinos y Camélidoswww.archivo latino.com Fotógrafo Diego Giudice

Índice:

• Metodología de trabajo:-La Lógica metodológica

• Contexto Internacional: Características y tendenci as •Global•Sectorial•Regional

2

•Regional• Contexto nacional : caracterización

• Matriz FODA

www.archivo latino.com Fotógrafo Diego Giudice

La Lógica Metodológica

PASO 1

DIRECCIÓN ESTRATÉGICA

I. VisiónII. MisiónIII. Fines

PASO 3

SITUACIÓN ACTUAL

(Fortalezas y Debilidades)

PASO 3 PASO 4

F.O.D.A.

(Construcción matriz y elección de estrategia)

PASO 2

ESCENARIOS FUTUROS

MÁS PROBABLES

3

III. Fines estratégicos y

Objetivos

Debilidades) elección de estrategia)

SITUACION REQUERIDA A FUTURO

(Metas futuras)

PASO 5 PASO 6

BRECHAS

(Situación actualvs Situación requerida)

PASO 7

POLÍTICAS, PROGRAMAS Y ACCIONES

(para cerrar las brechas)

PASO 8

PLAN ESTRATÉGICO

(Oportunidades y Amenazas)

VISIÓN

Consolidar al sector como un importante productor de carne y lana en cantidad,

4

Consolidar al sector como un importante productor de carne y lana en cantidad,

calidad y con valor agregado en origen con el objeto de contribuir a satisfacer la

demanda interna y la de los mercados internacionales más exigentes.

MISIÓN

Promover el desarrollo sostenido y sustentable de la cadena de valor ovina

para beneficiar equitativamente a cada uno de sus integrantes, incrementar la

5

para beneficiar equitativamente a cada uno de sus integrantes, incrementar la

oferta interna y externa de fibra de lana y carne ovina de calidad y contribuir

al desarrollo económico social y territorial del país, articulando de manera

equilibrada los distintos eslabones, incorporando tecnología y creando empleo.

EconómicoEconómicoproductivoproductivo

Esquema de Fines Estratégicos

6

AmbientalAmbientalTerritorialTerritorial

InstitucionalInstitucional

SocioSocioCulturalCultural

MisiónVisión

Valores

EconómicoEconómicoproductivoproductivo

Esquema de Fines Estratégicos

7

AmbientalAmbientalTerritorialTerritorial

InstitucionalInstitucional

SocioSocioCulturalCultural

MisiónVisión

Valores

EconómicoproductivoObjetivos

I. Maximizar de manera sostenible la competitividad de la cadena ovina,considerando a la lana, la carne y la leche como sus productos

II. Favorecer la competitividad de los pequeños y medianos productores y asegurarla viabilidad económico-productiva de los productores ovinos a través de lamejora de los índices productivos, de manejo, nutrición, genética,

8

mejora de los índices productivos, de manejo, nutrición, genética,comercialización y sanidad

III. Incrementar la producción del Sector Ovino de manera sustentable, con lafinalidad de abastecer el mercado local e internacional.

IV. Impulsar el acceso, desarrollo y utilización de tecnología de avanzada en todoslos eslabones de la cadena.

V. Impulsar el desarrollo de los mercados locales y posicionar los productos deorigen ovino mediante la diferenciación y el agregado de valor.

VI. Incrementar los volúmenes de las exportaciones incentivando la apertura de nuevos mercados.

EconómicoproductivoEconómico

productivo

Esquema de Fines Estratégicos

9

AmbientalTerritorial

Institucional

SocioSocioCulturalCultural

MisiónVisión

Valores

I. Revalorizar socialmente la actividad, el productor ovino y la mano de obraasociada

Objetivos SocioCultural

10

II. Mejorar la calidad de vida de pequeños y medianos productores

III. Contribuir al desarrollo económico social y territorial del país, asegurando laocupación geopolítica, generando arraigo rural y evitando la migración campo-ciudad.

IV. Formar recursos humanos y fortalecer los sistemas de capacitación para losdistintos actores que intervienen en la cadena de producción ovina.

V. Promover los atributos de los productos ovinos para mejorar la percepción delconsumidor y su demanda

Económicoproductivo

Esquema de Fines Estratégicos

11

AmbientalAmbientalTerritorialTerritorial

Institucional

SocioCultural

MisiónVisión

Valores

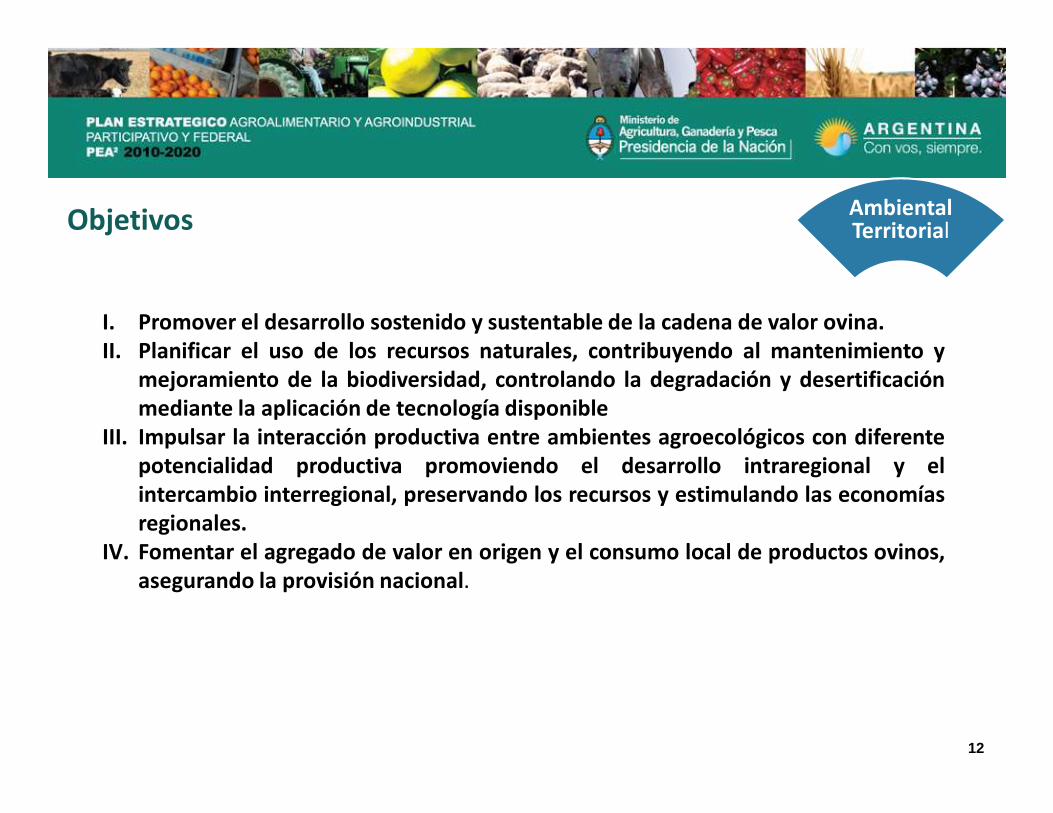

I. Promover el desarrollo sostenido y sustentable de la cadena de valor ovina.II. Planificar el uso de los recursos naturales, contribuyendo al mantenimiento y

mejoramiento de la biodiversidad, controlando la degradación y desertificaciónmediante la aplicación de tecnología disponible

Objetivos AmbientalTerritorial

12

mediante la aplicación de tecnología disponibleIII. Impulsar la interacción productiva entre ambientes agroecológicos con diferente

potencialidad productiva promoviendo el desarrollo intraregional y elintercambio interregional, preservando los recursos y estimulando las economíasregionales.

IV. Fomentar el agregado de valor en origen y el consumo local de productos ovinos,asegurando la provisión nacional.

EconómicoEconómicoproductivoproductivo

Esquema de Fines Estratégicos

13

AmbientalAmbientalTerritorialTerritorial

InstitucionalInstitucional

SocioSocioCulturalCultural

MisiónVisión

Valores

I. Contribuir a la articulación y coordinación de las acciones promovidas pororganizaciones públicas y privadas

II. Lograr la participación de todos los integrantes de los diferentes eslabones dela cadena, asegurando el carácter Federal del Plan.

III. Intensificar la difusión de programas sectoriales como Ley Ovina, PROLANA,

ObjetivosInstitucional

14

III. Intensificar la difusión de programas sectoriales como Ley Ovina, PROLANA,Programas de Mejoramiento Ovino Provinciales u otros instrumentos depromoción de la calidad y el agregado de valor.

IV. Favorecer el acceso al crédito y al financiamiento

V. Fortalecer la vinculación con el sistema académico, científico y tecnológico.

VI. Promover la creación y/o adecuación de las normas y reglamentacioneslegales destinadas a la promoción y desarrollo de actividad ovina.

VII. Optimizar la generación de sistemas de información y estadísticas que faciliten la toma de decisiones y la formulación de políticas sectoriales.

El Mundo: características y tendencias

15

El contexto global

Dirección de Ovinos, Caprinos y Camélidos 2013

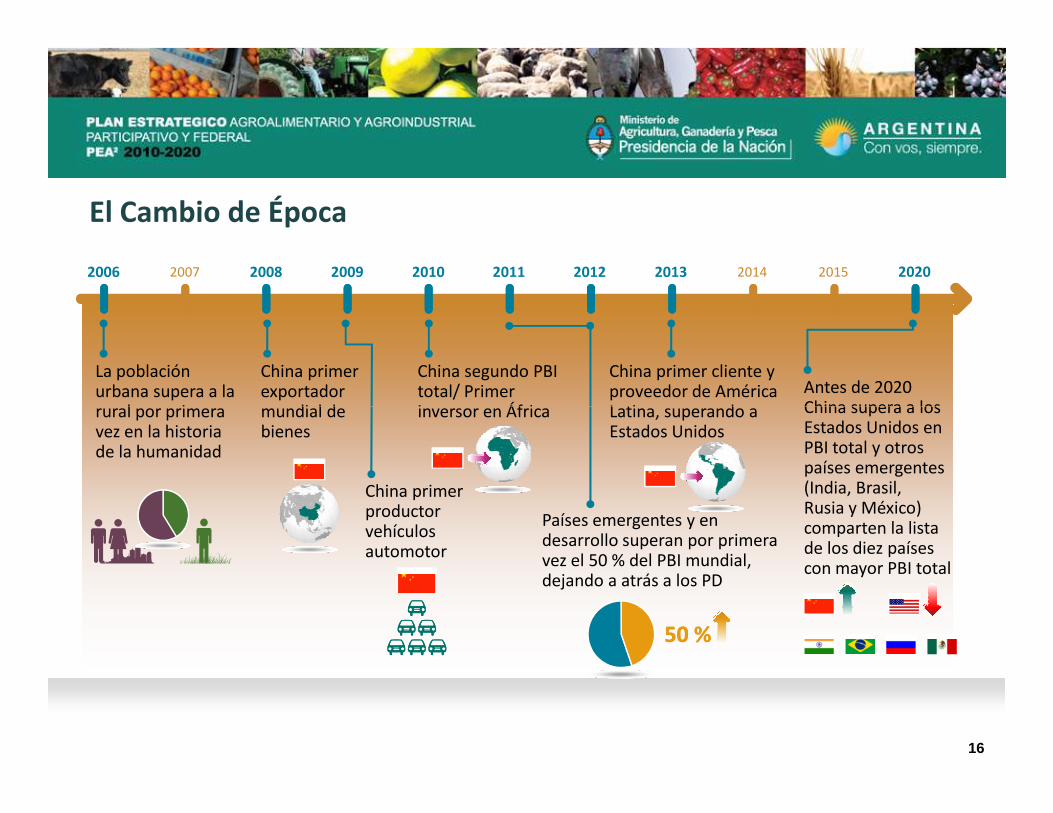

El Cambio de Época

2020201520142012201120102009200820072006 2013

La población urbana supera a la rural por primera

China primer exportador mundial de

China segundo PBI total/ Primer inversor en África

Antes de 2020 China supera a los

China primer cliente y proveedor de América Latina, superando a

16

rural por primera vez en la historia de la humanidad

mundial de bienes

China primer productor vehículos automotor

Países emergentes y en desarrollo superan por primera vez el 50 % del PBI mundial, dejando a atrás a los PD

inversor en África China supera a los Estados Unidos en PBI total y otros países emergentes (India, Brasil, Rusia y México) comparten la lista de los diez países con mayor PBI total

Latina, superando a Estados Unidos

50 %50 %

ALIMENTOS. Tendencias de precios a mediano plazo 2010/2020

�Trigo, arroz y cereales secundarios en

�Con eje central en la soja, el girasol y luego

�vacuna,

CEREALES OLEAGINOSAS

CARNES

Complejos de alimentos:

LACTEOSPRODUCTOS

17

Precios promedio de la década 2010/2020

secundarios en especial el maíz

soja, el girasol y luego palma y maní

�vacuna, porcina, aviar y ovina

PRODUCTOSDE LA PESCA

Pero por debajo de los máximos alcanzados durante la crisis 2008-2009

Tendencias a mediano plazo 2010/2020

�El crecimiento de la demanda provendrá casien su totalidad de los países emergentes (PED)

18

Los Países desarrollados serán

cada vez mercados de “nichos” para

productos de…

Dispuestosa pagarmás por…

Productos sanos, Productos sanos, amigables con el amigables con el ambiente y ambiente y diferenciadosdiferenciados

COMMODITIES. Evolución de precios. Serie 2000-2013

Enero 2000 =100

Alimentos

Lana

Metales

Algodón

19

Ene 00 Ene 01 Ene 02 Ene 03 Ene 04 Ene 05 Ene 06 Ene 07 Ene 08 Ene 09 Ene 10 Ene 11 Ene 12 Ene 13

Fuente: AWEX-IWTO 2013

FIBRAS TEXTILES. Producción en los últimos veinte años IWTO 2013.

20

Sintéticas

Algodón

Lana

Fuente: AWI-IWTO 2013

FIBRAS TEXTILES. Estimación de consumo mundial. Serie 2000-2020

Millones de Tn . Algodón

Lana

Sintéticas

Celulósicas

Consumo total de fibras +9% anual

21

Consumo de lanas -3% anual

Diferencia de posición relativa +12%

Fuente: N.C.W.S.B.A. (Australia)2013

FIBRAS TEXTILES. Proyección del consumo. Serie 1970-2060

Mile

s de

Tn.

lim

pias

SintéticasAlgodónLana

22

Mile

s de

Tn.

lim

pias

Fuente: AWI-IWTO 2013

CARNES. Evolución de precios para carne ovina, vacuna, porcina y de ave(centavos de U$D/Kg.)

250

300

350

400

450

Pre

cios

en

cts.

de

U$S

/Kg.

23

Fuente: IMF (International Monetry Fund)¹Australian and New Zealand, frozen boneless, 85 percent visible lean cow meat, U.S. import price FOB port of entry. ²New Zealand, PL, frozen, wholesale price at Smithfield Market, London. (National Business Review, Auckland, New Zealand).³51-52% (.8 - .99 inches of backfat at measuring point) lean Hogs, USDA. average base cost price of back fat measured at the tenth rib (USDA). *Georgia docks, ready to eat whole body chicken, packed in ice, spot price (USDA).

0

50

100

150

200

250

2006 2007 2008 2009 2010 2011 2012 2013

Pre

cios

en

cts.

de

U$S

/Kg.

Vacuna¹ Ovina²

Porcina³ Ave*

Tendencias a mediano plazo 2010/2020

ALERTAS SOBRE:

24

Problemas de alta volatilidad de precios con cierta recurrencia debido a cuestiones climáticas agudas que afecten a importantes países productores

Depreciaciones de monedas que lleven a refugiarse en activos reales, elevación brusca de los costos de la energía –petróleo- que impidan u obstaculicen la producción

Políticas de protección del mercado interno que impidan determinadas corrientes de comercio

ALERTAS SOBRE:

Oportunidades: Los impulsores por el lado de la demanda

Por primera vez en la historia de la humanidad, en el año 2006, la población urbana mundial supera a la rural

2006Nuevas necesidades de alimentación

25

De aquí en más todo el crecimiento poblacional es urbano, mientras la población rural desciende lentamente

Población RURALPoblación URBANA

Más comidas rápidas

Cambios de hábitos que afectan fundamentalmente a los países en desarrollo

El Mundo: características y tendencias

El contexto sectorial.

26

El contexto sectorial.

Lanas

Carnes

Dirección de Ovinos, Caprinos y Camélidos 2013

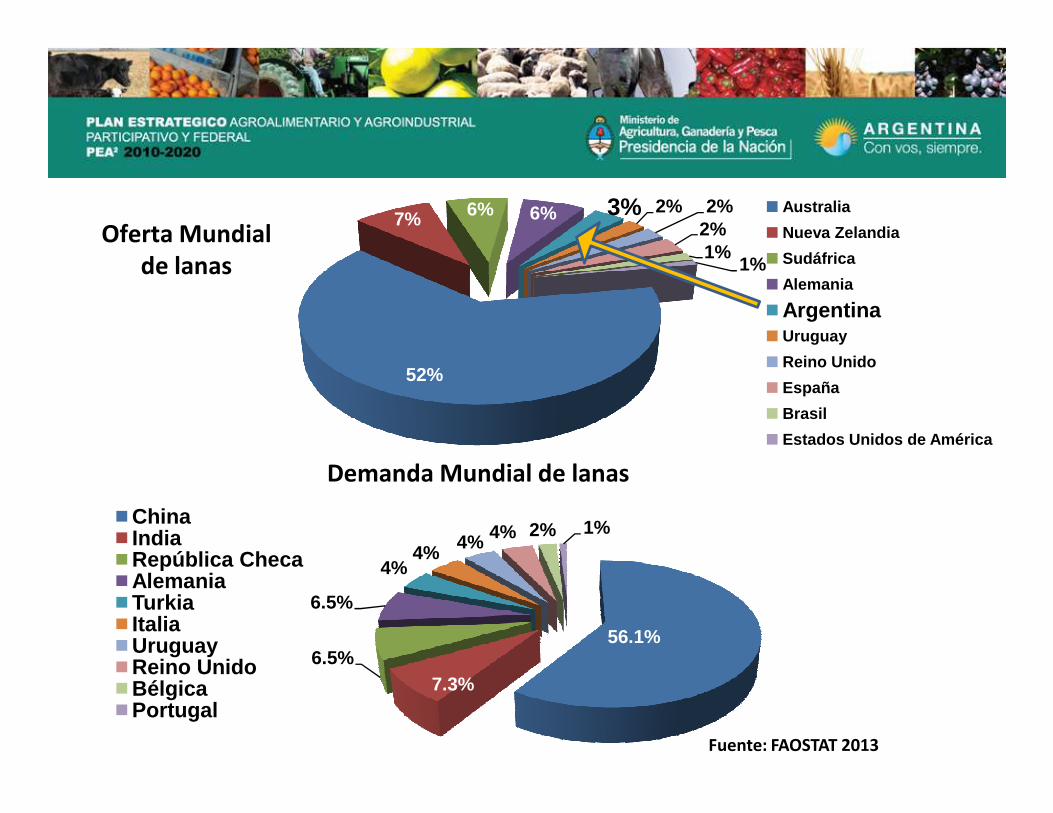

LANAS. Principales Mercados Productores.

20%3%

3%3%

3% 2% 2%

China

Australia

Nueva Zelandia

Reino Unido

Argentina

27

Fuente: FAOSTAT 2013

18%8%

3%

3%Irán (República Islámica del)

Marruecos

ArgentinaFederación de Rusia

Turquía

India

52%

7% 6% 6% 3% 2% 2%2%1%

1%

Australia

Nueva Zelandia

Sudáfrica

Alemania

ArgentinaUruguay

Reino Unido

España

Brasil

Oferta Mundial de lanas

28

Demanda Mundial de lanas

Brasil

Estados Unidos de América

56.1%

7.3%6.5%

6.5%

4%4% 4% 4% 2% 1%China

IndiaRepública ChecaAlemaniaTurkiaItaliaUruguayReino UnidoBélgicaPortugal

Fuente: FAOSTAT 2013

Evolución mundial de existencias ovinas y producción de lanas

2,5

3

3,5

4

800

1000

1200

1400

Millones de toneladas

Mill

ones

de

cabe

zas

OVINOS

29Fuente: FAO-2013

0

0,5

1

1,5

2

2,5

0

200

400

600

800

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

Millones de toneladas

Mill

ones

de

cabe

zas

LANA

Evolución de la producción de lana en países líderes

800.000

1.000.000

1.200.000 Nueva ZelandiaSudáfrica

China

Australia

Ton

elad

as d

e la

na s

ucia

30

0

200.000

400.000

600.000

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

Australia

Argentina

Ton

elad

as d

e la

na s

ucia

Fuente: FAO-2013

AUSTRALIA. Evolución de existencias y producción de lana

800.000

1.000.000

1.200.000

120.000.000

140.000.000

160.000.000

180.000.000

200.000.000

Toneladas de lana sucia

cabe

zas

31ZafrasFuente: AWI-Strategic plan 2013

0

200.000

400.000

600.000

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

Existencias (cabezas)

Producción (Tn.)

Toneladas de lana sucia

cabe

zas

•Principales productores: China (autoabastecimiento) y Australia. Argentina 7mo. puesto

•Principales exportadores: Australia (52%), Nueva Zelanda, Sudáfrica. Argentina 5to. puesto

•Principales importadores: China, India, República Checa, Alemania

•Estabilización de las existencias mundiales con producción marcadamente decreciente delanas

•Disminución de producción en países lideres acompañando disminución de existencias por

Síntesis del contexto lanero mundial

32

•Disminución de producción en países lideres acompañando disminución de existencias porpérdida de competitividad en AUS y N.Z. y recuperación en China (en crecimiento), Irán y Sudán

•Precios relativos de la lana altos respecto a de otras fibras textiles

•Aumentos de producción de fibras sintéticas y algodón y decreciente participación de lanas enla producción mundial de fibras textiles

•Consumo total de fibras textiles creciente (9%) y decreciente de lanas (-3%)

•Consumo creciente de fibras sintéticas y algodón acompañando al ritmo de crecimiento de lapoblación

•Cambios en los hábitos. Creciente importancia del cuidado del medio ambiente y bienestaranimal en P.D.

•Búsqueda de diferenciación e incorporación de tecnología

CARNES. Producción mundial

25%

China

Australia

Nueva Zelandia

India

33

6%

6%

4%4%

3%3%2%

47%

India

Reino Unido

Argelia

Turquía

Sudán (ex)

Resto

Fuente: FAOSTAT 2013

Demanda Mundial de carnes

12% 10%

9%

7%5%

5%1%

50%

FranciaReino UnidoChinaE..E.U.U.Arabia SauditaAlemaniaMéxicoBrasilResto

34

1%

1% Resto

38%

27%

11%1%

1% 1% 21%Nueva ZelandiaAustraliaReino UnidoUruguayChileArgentinaResto

Oferta Mundial de Carnes

Fuente: FAOSTAT 2013

Evolución de la producción mundial de carne ovina (Toneladas).

6.000.000

7.000.000

8.000.000

9.000.000

Ton

elad

as

Fuente: FAO-2013

35

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

Ton

elad

as

14

16

18

20

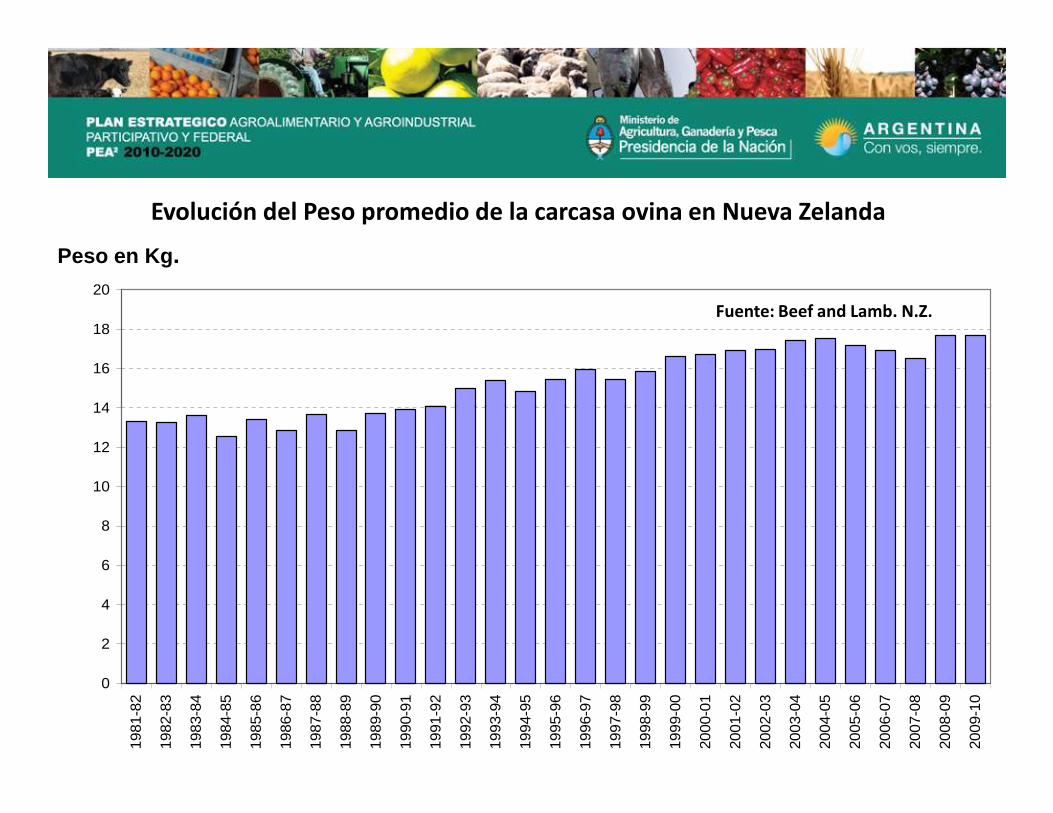

Evolución del Peso promedio de la carcasa ovina en Nueva Zelanda

Fuente: Beef and Lamb. N.Z.

Peso en Kg .

36

0

2

4

6

8

10

12

14

1981

-82

1982

-83

1983

-84

1984

-85

1985

-86

1986

-87

1987

-88

1988

-89

1989

-90

1990

-91

1991

-92

1992

-93

1993

-94

1994

-95

1995

-96

1996

-97

1997

-98

1998

-99

1999

-00

2000

-01

2001

-02

2002

-03

2003

-04

2004

-05

2005

-06

2006

-07

2007

-08

2008

-09

2009

-10

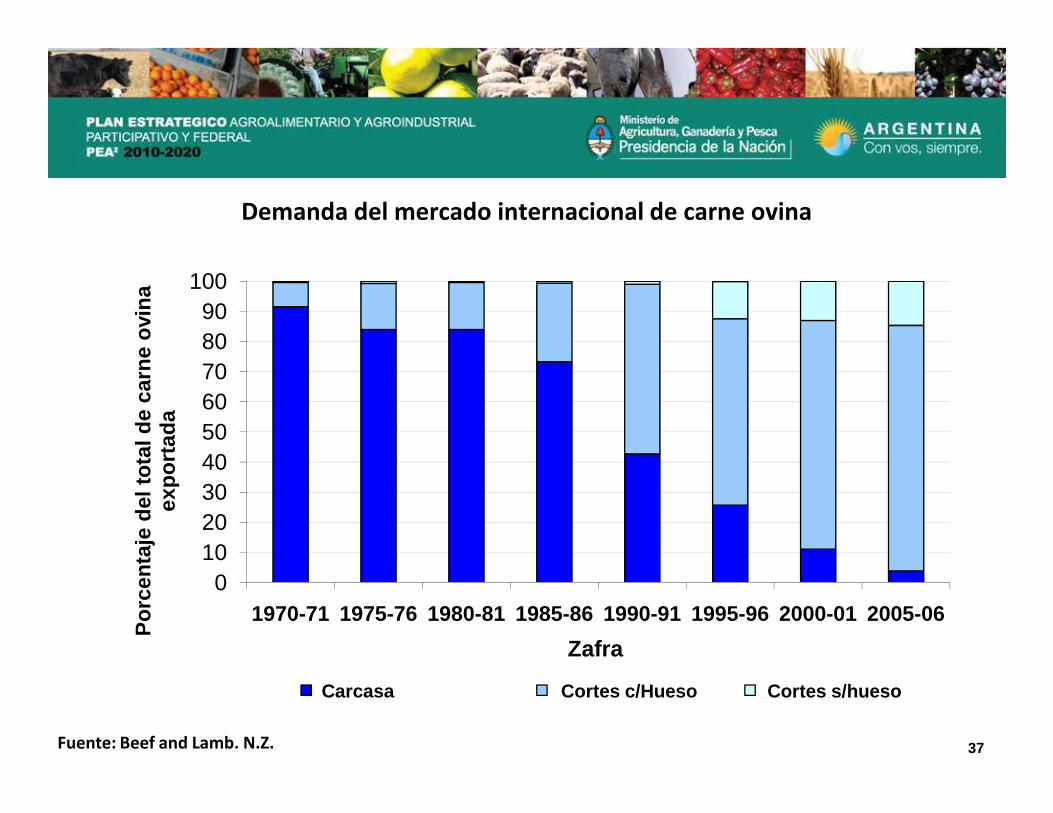

Demanda del mercado internacional de carne ovina

60708090

100

Por

cent

aje

del t

otal

de

carn

e ov

ina

37

0102030405060

1970-71 1975-76 1980-81 1985-86 1990-91 1995-96 2000-01 2005-06

Por

cent

aje

del t

otal

de

carn

e ov

ina

expo

rtad

a

Zafra

Carcass Cuts Boneless Carcasa Cortes c/Hueso Cortes s/hueso

Fuente: Beef and Lamb. N.Z.

Tendencia de los precios agropecuarios nominales en Nueva Zelanda

Leche

Cen

tavo

s de

U$S

/Kg.

38

Lana

Carne ovina

Carne vacuna

Cen

tavo

s de

U$S

/Kg.

Fuente: Beef and Lamb. N.Z.

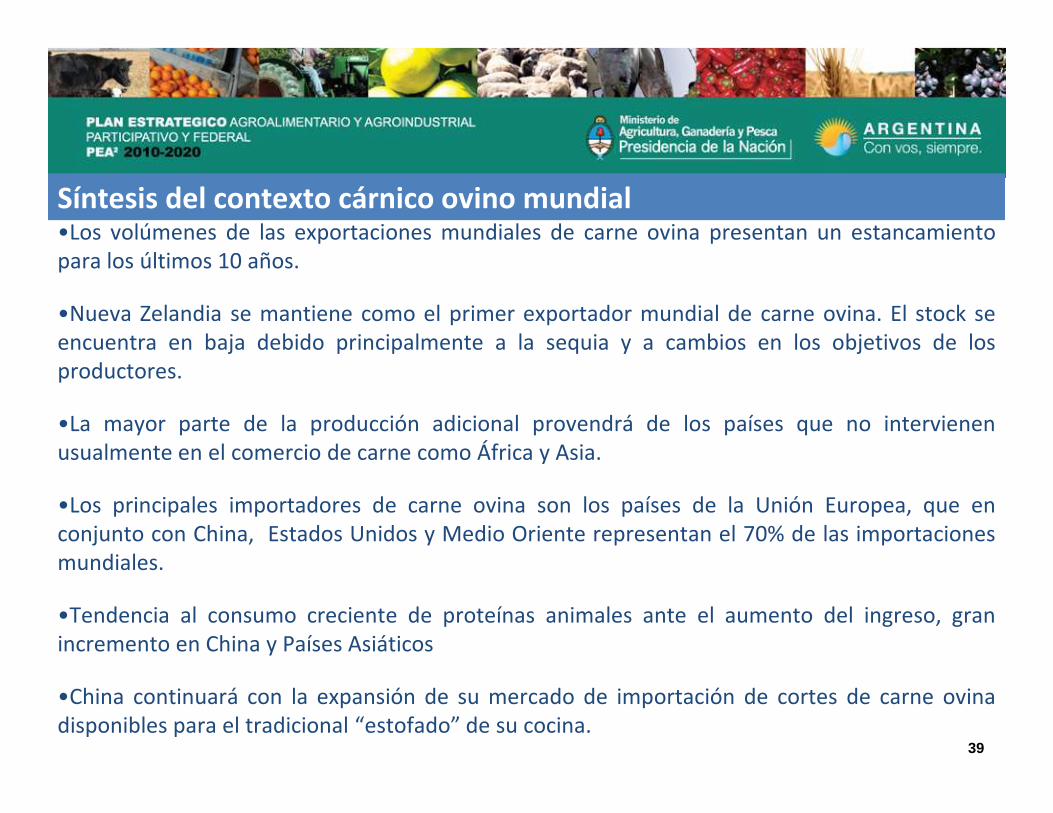

•Los volúmenes de las exportaciones mundiales de carne ovina presentan un estancamientopara los últimos 10 años.

•Nueva Zelandia se mantiene como el primer exportador mundial de carne ovina. El stock seencuentra en baja debido principalmente a la sequia y a cambios en los objetivos de losproductores.

Síntesis del contexto cárnico ovino mundial

39

•La mayor parte de la producción adicional provendrá de los países que no intervienenusualmente en el comercio de carne como África y Asia.

•Los principales importadores de carne ovina son los países de la Unión Europea, que enconjunto con China, Estados Unidos y Medio Oriente representan el 70% de las importacionesmundiales.

•Tendencia al consumo creciente de proteínas animales ante el aumento del ingreso, granincremento en China y Países Asiáticos

•China continuará con la expansión de su mercado de importación de cortes de carne ovinadisponibles para el tradicional “estofado” de su cocina.

El contexto regional:

características y tendencias

40Dirección de Ovinos, Caprinos y Camélidos 2013

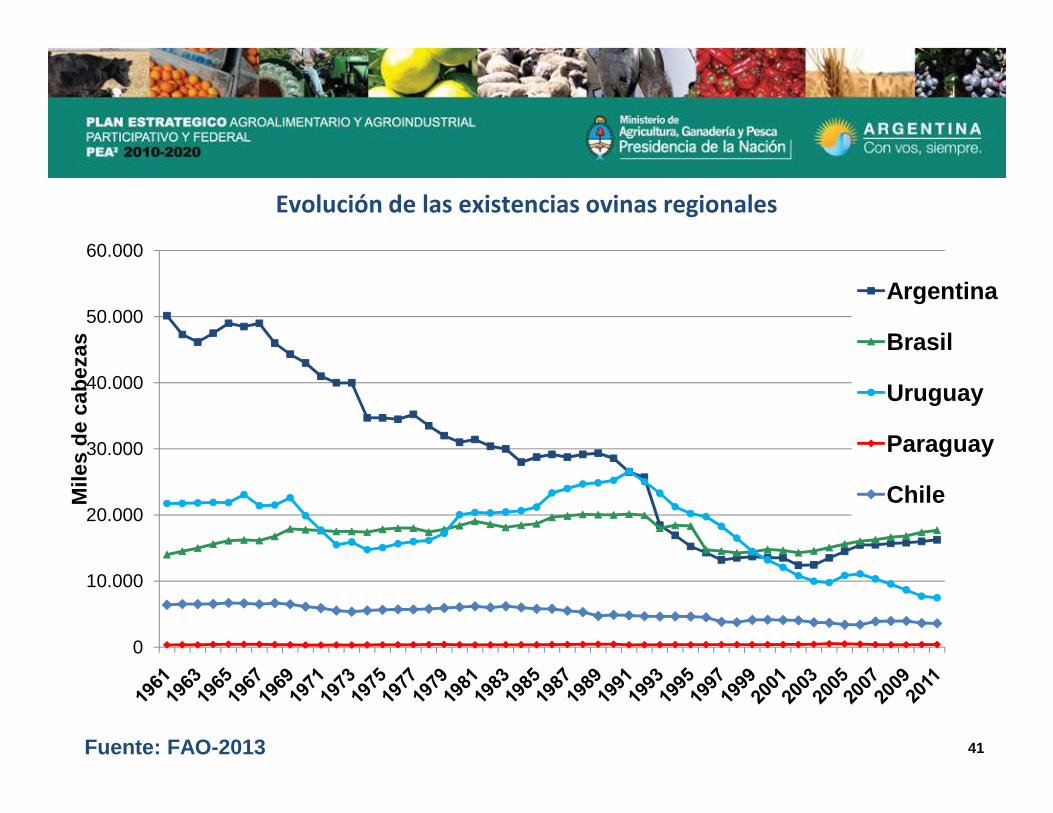

Evolución de las existencias ovinas regionales

40.000

50.000

60.000

Mile

s de

cab

ezas

Argentina

Brasil

Uruguay

41Fuente: FAO-2013

0

10.000

20.000

30.000

Mile

s de

cab

ezas

Paraguay

Chile

Evolución de la producción de lana regional

150000

200000

250000Argentina

Paraguay

Uruguay

Brasil

Ton

elad

as

42Fuente: FAO-2013

0

50000

100000

150000ChileT

onel

adas

Evolución de la producción de carne ovina regional

150000

200000

250000Uruguay

Paraguay

Argentina

Brasil

Ton

elad

as

43Fuente: FAO-2013

0

50000

100000

150000 Brasil

ChileTon

elad

as

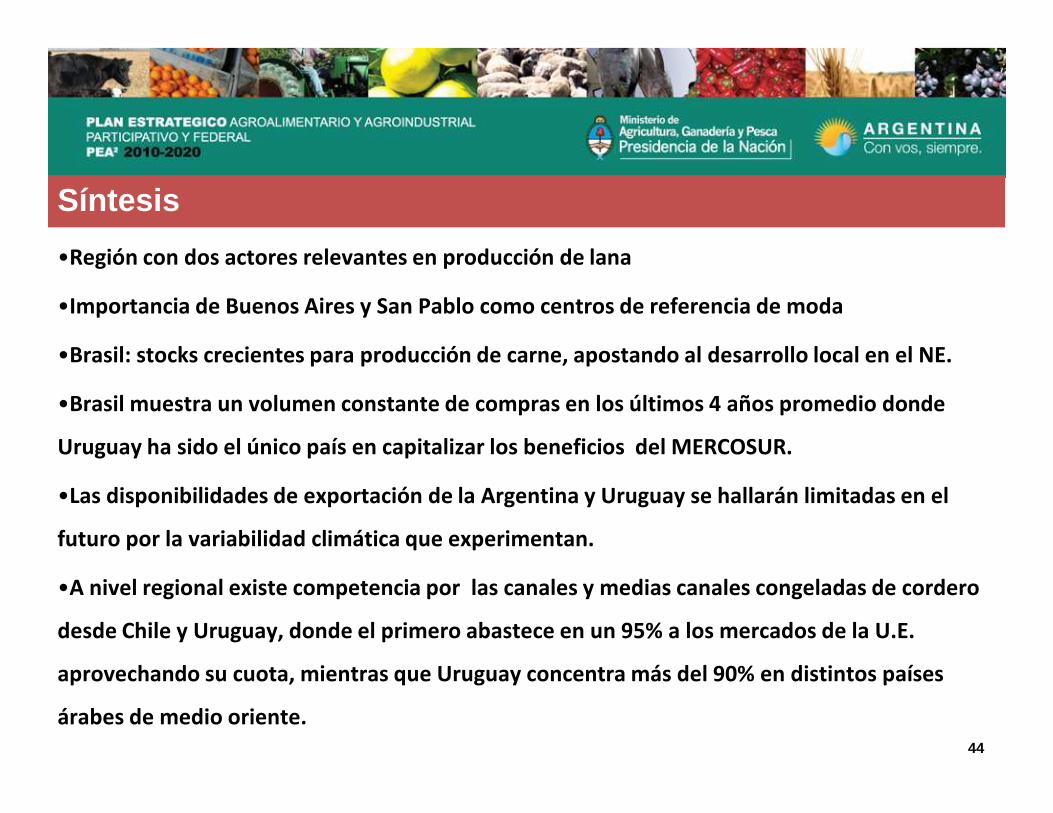

•Región con dos actores relevantes en producción de lana

•Importancia de Buenos Aires y San Pablo como centros de referencia de moda

•Brasil: stocks crecientes para producción de carne, apostando al desarrollo local en el NE.

•Brasil muestra un volumen constante de compras en los últimos 4 años promedio donde

Síntesis

44

•Brasil muestra un volumen constante de compras en los últimos 4 años promedio donde

Uruguay ha sido el único país en capitalizar los beneficios del MERCOSUR.

•Las disponibilidades de exportación de la Argentina y Uruguay se hallarán limitadas en el

futuro por la variabilidad climática que experimentan.

•A nivel regional existe competencia por las canales y medias canales congeladas de cordero

desde Chile y Uruguay, donde el primero abastece en un 95% a los mercados de la U.E.

aprovechando su cuota, mientras que Uruguay concentra más del 90% en distintos países

árabes de medio oriente.

El contexto nacional:

características y tendencias

45

Fuente: Caracterización Regional Ovina 2012

Dirección de Ovinos, Caprinos y Camélidos 2013

Contexto nacional. Características

• Cantidad de existencias: 14.574.889 cabezas

• Cantidad de establecimientos: 78.232 unidades

30

35

40

8.000

9.000

10.000

11.000

Total ovinos

Mile

s de

cab

ezas

Miles de productores

46

Fuente :SIGSA - Dirección de Control de Gestión y Programas Especiales - Dirección Nacional de Sanidad Animal –SENASA-2013

0

5

10

15

20

25

30

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

CENTRO NEA NOA OESTE PATAGONIA

Establecimiento

Mile

s de

cab

ezas

Miles de productores

Caracterización del Sector Cárnico

Indicadores 2012

�Producción Carne Ovina : 48.772 Tn.

47

�Producción Carne Ovina : 48.772 Tn.

�Exportación Carne Ovina: 2.599Tn.

�Consumo total país (aparente): 46.173 Tn.

�Consumo Estimado per cápita: 1.150Kg./hab.

Fuente: Dirección de Ovinos, Caprinos y Camélidos-2012

Caracterización del Sector Cárnico

Evolución estacional de la faena 2012

120.000

140.000

160.000

180.000

Faena 2012

de c

abez

as

48Fuente: Gestión Estratégica de la Información. Minagri-2011

Fuente: Gestión Estratégica de la Información. Minagri-2012

0

20.000

40.000

60.000

80.000

100.000

120.000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

cant

idad

de c

abez

as

Caracterización del Sector Cárnico

7.893

10.272

14.918

12.778

9.600 9.012

12.52212.060

5.2496.000

8.000

10.000

12.000

14.000

16.000Evolución de las exportaciones argentinas

Fuente: Dirección deOvinos, Caprinos y Camélidos-2013

49

2.5931.718

2.755

5.249

2.599

0

2.000

4.000

6.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Volumen (Tn. Eq. res c/ hueso)

Fuente: SIGSA-SENASA

EXPORTACIONES DE CARNES Y DERIVADOS 2012

REGIÓNCarnes Frescas

Grasas y Aceites

Menudencias

EUROPA 56% 3% 4%ASIA 14% 23% 41%

MERCOSUR 9% 49% 0%

Producción total de lana: 44.100 Tn. (base sucia)

Consumo Interno: 2.000 Tn. (3.6%)

Fuente:

Caracterización del Sector Lanero

Patagonia: Centro:

NOA: 5%

NEA: 8%

Cuyo: 1%

Producción de lana por región. Zafra 2011-2012

50

Fuente: Dirección de Ovinos, Caprinos y Camélidos-2012

Patagonia: 62%

Centro: 24%

0

50.000

100.000

150.000

200.000Evolución de la Producción de lana según zafra

Producción de lana

Ton

elad

as

Exportación de lana:

• En cantidad: 63.733 Tn. • En valor: U$S 188.575.549,10

Fuente: FLA 2013

Caracterización del Sector Lanero

51

Fuente: FLA 2013

EXPORTACIONES DE LANA SEGÚN GRADO DE ELABORACIÓN

• Sucia: 28%• Peinada, hilados y subproductos: 65%• Lavada: 7%

Destinos: 44% Europa (Italia, Alemania, Reino Unido), 29% Asia (China ppal.), 15% Mercosur (Uruguay 8%)

Oportunidades y Amenazas

52

Fuente: Aportes realizados por los actores del Secto r.

Dirección de Ovinos, Caprinos y Camélidos 2013

Oportunidades: Ovinos Nacional

� Stocks en baja en los principales países exportadores (AUS–NZ). Pérdida de

competitividad

� Demanda creciente de los BRICs

� Nicho comercial para las fibras superfinas

LANAS

53

� Nicho comercial para las fibras superfinas

� Creciente demanda de prendas livianas de lana fina asociada a un producto natural.

� Demanda de productos que conserven el ambiente

� Condiciones agroecológicas adecuadas para producción ovina bajo sistemas

pastoriles extensivos, respetando el bienestar animal y el cuidado del medio

ambiente.

� Alta tasa de crecimiento del sector turístico. Marcado crecimiento en la demanda de

productos artesanales (PATAGONIA-NOA)

Amenazas: Ovinos Nacional

� Precio de la Lana fluctuante y sensible a las crisis� Posible inclusión de barreras para-arancelarias relacionado al uso de los

recursos naturales� Irrupción en el mercado de países industrializadores de lana con bajos costos

LANAS

54

� Irrupción en el mercado de países industrializadores de lana con bajos costos de producción

� Alta competencia por la mano de obra� Migración de la gente joven (PATAGONIA)� Procesos de degradación de los recursos naturales en avance (PATAGONIA)� Fragilidad del sistema agroecológico (clima, suelo, vegetación) (PATAGONIA)� Variabilidad climática (PATAGONIA)� Agravamiento de la incidencia de plagas y enfermedades� Predadores (PATAGONIA)

Oportunidades: Ovinos Nacional

� Aumento constante de la población mundial� Demanda a nivel mundial de productos sanos, de calidad, producidos en

óptimas condiciones sanitarias y en forma natural o que conserven elambiente

CARNES

55

ambiente� Demanda creciente de los BRICs� Demandas detectadas en mercados no tradicionales� Producto compatible con las nuevas demandas� Disminución de la producción en países desarrollados� Disponibilidad de tierras aptas para la producción ovina NOA-PATAGONIA)� Mercado doméstico poco desarrollado

� Alta tasa de crecimiento del sector turístico nacional (PATAGONIA)

� Cuota de exportación no cubierta en su totalidad

Amenazas: Ovinos Nacional

� Países competidores en desarrollo

� Cambio de precios en los productos. Fluctuación de los precios internacionales

CARNES

56

� Cambio de precios en los productos. Fluctuación de los precios internacionales

� Altas exigencias de la demanda

� Restricciones a la comercialización. Barreras arancelarias y para-arancelarias

� Contracción de la demanda del mercado europeo

� Competencia de la agricultura en las mejores tierras ganaderas

� Abigeato

� Predadores (PATAGONIA-NEA)

Situación Actual

57

Fuente: Aportes realizados por los actores del Secto r.

Dirección de Ovinos, Caprinos y Camélidos 2013

Fortalezas: Ovinos Nacional

� Conocimiento, cultura y tradición en la producción

� Tecnología disponible

� Sistema productivo de bajo costo

� Diversificación de los ingresos (PAMPEANA-NEA)

LANAS

58

� Diversificación de los ingresos (PAMPEANA-NEA)

� Proporciona trabajo familiar favoreciendo el arraigo

� Coordinación institucional entre técnicos y productores para mejorar la producción

ovina (NOA)

� Red de laboratorios para análisis de calidad de lana certificados bajo normas de la

IWTO (INTA-INTI)

� Capacidad industrial instalada suficiente para el lavado y peinado de la totalidad de

las lanas argentinas (PATAGONIA)

� Sistemas de gestión de la calidad en ejecución (PROLANA). Ley de reactivación

ovina. PROLANA

Debilidades: Ovinos Nacional

� Escasa accesibilidad a tecnología de manejo, implantación de pasturas, mejoramientogenético, sanidad (NOA)

LANAS

59

genético, sanidad (NOA)� Escasa capacitación, introducción y adopción de adecuadas técnicas de esquila (NOA)� Dificultad para acceder a las diferentes alternativas de financiamiento (NOA)� Baja cantidad de productores que realizan esquila PROLANA� Escaso nivel de asociativismo

� Despoblamiento de la principal región productora (PATAGONIA)

� Alta competencia por la mano de obra

� Baja competitividad de las lanas argentinas a nivel mundial. Altos costos de transacción� Existencia de gravámenes a las exportaciones

Fortalezas: Ovinos Nacional

� Posibilidades de expandir fronteras ovinas provinciales (PATAGONIA-

PAMPEANA)

� Posibilidad de un mejoramiento productivo sustancial mediante la

aplicación de tecnologías disponibles de bajo costo (NOA)

CARNES

60

aplicación de tecnologías disponibles de bajo costo (NOA)

� Menores costos de inversión comparada con otras actividades.

� Actividad que genera arraigo

� Existencia de profesionales y productores dispuestos a impulsar el sector.

(PATAGONIA-NEA)

� Imagen favorable, nacional e internacional, para el posicionamiento de los

productos locales (PATAGONIA)

� Presencia de estamentos públicos y privados para impulsar el desarrollo de

la actividad

Debilidades: Ovinos Nacional

� Baja productividad de las majadas

� Falta de transparencia en el mercado. Informalidad en la comercialización y dificultad en el

cumplimiento de las normativas (sanitarias, impositivas)

� Dificultad para acceder al financiamiento (NOA)

CARNES

61

� Dificultad para acceder al financiamiento (NOA)

� Falta de integración de la cadena productiva (sector primario, frigorífico, puntos de

venta, consumidores)

� Ineficiente utilización de la estructura frigorífica

� Marcada demanda estacional de carne ovina

� Bajo consumo per cápita de carne ovina. Distancia a los grandes centros consumidores

� Competencia con otras carnes como vacuna, avícola y porcina

� Comercialización altamente dependiente del mercado de exportación

� Alta competencia por la mano de obra

� Falta de mecanismos de prevención ante fenómenos naturales adversos (nevadas, sequías)

Matriz FODA

62

Fuente: Aportes realizados por los actores del Secto r.

Dirección de Ovinos, Caprinos y Camélidos 2013

Matriz FODA: Ovinos Nacional Carne

FORTALEZAS DEBILIDADES

OPORTUNIDADES

Cultura ovina. Tecnologíasdisponibles.

Condiciones favorables. Posibilidades territoriales

Baja productividad. Falta de incorporación de tecnología.

Cadena poco integrada. Informalidad.

Estacionalidad.

63

territorialesGenerador de empleo.

Posibilidad de generar doble producto

Estacionalidad. Dependencia de la exportación.

Deficiente información.Bajo consumo por habitante.

AMENAZAS

Imagen favorable para el

posicionamiento de los productos.

Condiciones agroecológicas y

sanitarias adecuadas para producción

ovina, respetando el bienestar

animal y el cuidado del medio

ambiente. Posibilidades de expandir

fronteras ovinas provinciales.

Informalidad en la comercialización y dificultad

en el cumplimiento de las normativas (sanitarias,

impositivas).

Falta de integración de la cadena productiva.

Ineficiente utilización de la estructura frigorífica.

Predadores.

Matriz FODA: Ovinos Nacional LanaFORTALEZAS DEBILIDADES

OPORTUNIDADES

Producción natural de tipo extensivo.Sistemas orientados a la producción

de lanas finas.Disponibilidad de tecnología,

genética y técnicos especializados

Deficiente infraestructura.Dificultad para acceder a las diferentes

alternativas de financiamiento.Baja competitividad de las lanas argentinas a

nivel mundial.

64

genética y técnicos especializados(PROLANA).

nivel mundial.Falta de asociativismo.

AMENAZAS

Condiciones agroecológicas adecuadas para producción ovina.

Sistemas productivos de bajo costo. Retiene mano de obra en el campo.

Limitada capacidad de reinversión. Escasez de industrias textiles regionales.

Escaso valor agregado.Alta competencia por la mano de obra.

Alta incidencia del abigeato.

Las Metas 2020

65

Fuente: Argentina Líder Agroalmimentario. Plan Estratégico Agroalimentario y

Agroindustrial, Participativo y Federal 2010-2020 .

Dirección de Ovinos, Caprinos y Camélidos 2013

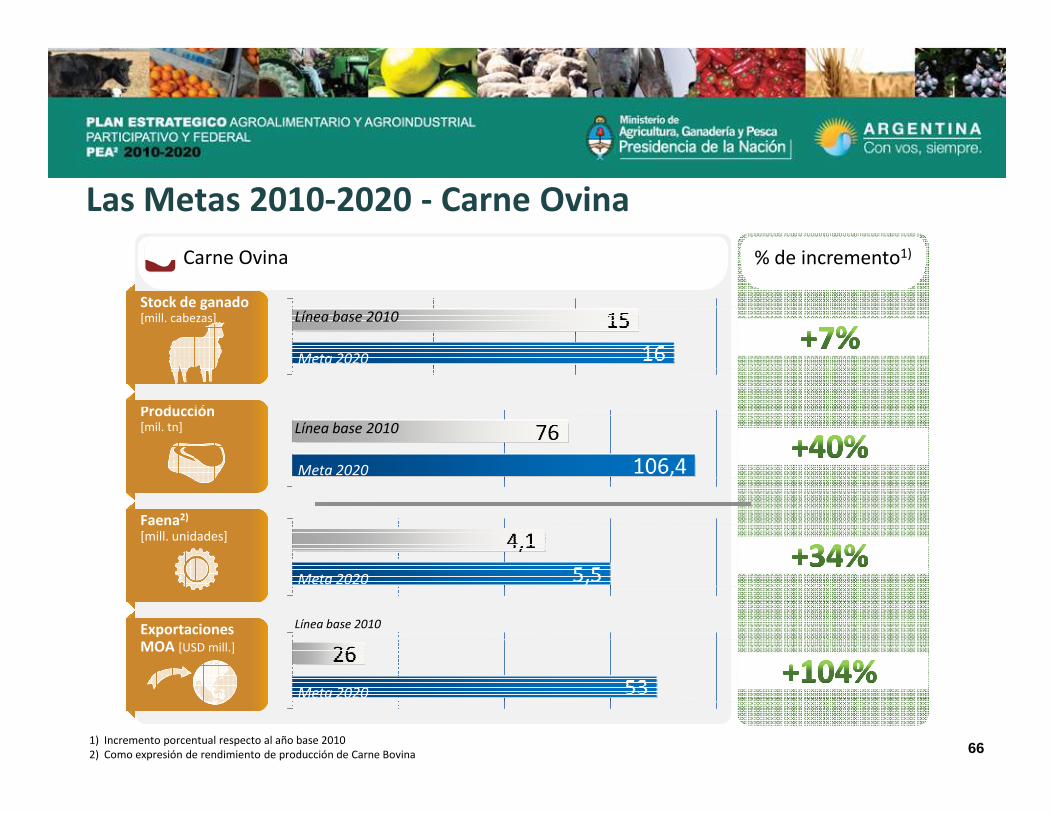

Las Metas 2010-2020 - Carne Ovina

Carne Ovina

Línea base 2010

Meta 2020

Stock de ganado[mill. cabezas]Stock de ganado[mill. cabezas]

ProducciónProducción

% de incremento1)

66

Producción[mil. tn]Producción[mil. tn]

Faena2)

[mill. unidades]Faena2)

[mill. unidades]

ExportacionesMOA [USD mill.]

ExportacionesMOA [USD mill.]

Línea base 2010

Meta 2020

Línea base 2010

Meta 2020

Meta 2020

1) Incremento porcentual respecto al año base 20102) Como expresión de rendimiento de producción de Carne Bovina

Carnes [Kg/hab/año]

Línea base 2010

Meta 2020

BovinaBovina

Cambio en la composición de la dieta argentina

67

AviarAviar

PorcinaPorcina

OvinaOvina

Consumo total

de proteína

animal por

habitante

Línea base 2010

Meta 2020

Línea base 2010

Meta 2020

Línea base 2010

Meta 2020

Fuente: Argentina Líder Agroalmimentario. Plan Estratégico Agroalimentario y Agroindustrial, Participativo y Federal 2010-2020 .