BOLETIN INFORMATIVO IPA - ipa.org.ar · excelente oportunidad para el público asistente de...

22

INSTITUTO PETROQUIMICO ARGENTINO BOLETIN INFORMATIVO IPA Año 12 - Nº 49 - Abril de 2008

Transcript of BOLETIN INFORMATIVO IPA - ipa.org.ar · excelente oportunidad para el público asistente de...

INSTITUTOPETROQUIMICOARGENTINO

BOLETIN INFORMATIVO IPAAño 12 - Nº 49 - Abril de 2008

2

INDICEINDICE

EDITORIAL 3

SELECCIÓN DE ARTICULOS DE INTERES 4

NOTICIAS NACIONALES E INTERNACIONALES 6

CALENDARIO DE EVENTOS 7

CONGRESOS Y REUNIONES 8

NOVEDADES 9

IPA ACTIVIDADES 16

INDICE DE COSTOS DE PLANTAS PETROQUÍMICAS IPA 21

INDICE DE PRECIOS IPA 22

Publicación trimestral propiedad del Instituto Petroquímico Argentino

2

3

EDITEDITORIALORIAL

Durante 2008 el Instituto estará participando en numerosasactividades, la información detallada se encuentra disponibleen el interior de este boletín. Algunas de estos eventos sonorganizados directamente por el Instituto y otros en colabora-ción con instituciones relacionadas.

Durante la semana del 25 al 29 de marzo se participó con unstand en la XII Exposición Internacional de PlásticosArgenplás 2008.

En abril comenzó una nueva edición del CursoEspecialización en Industria Petroquímica, con la continuidadde los alumnos que ya cursaron materias durante el año pasa-do y la incorporación de otros nuevos. Se han agregado nue-vas materias y docentes, con mucha experiencia en el sectorquímico y petroquímico.

El Instituto organizó para los días 21 y 22 de abril las 4asJornadas de Actualización Petroquímica con el lema MateriasPrimas y Energía para la Petroquímica del Futuro. Durante lasmismas, destacados especialistas locales y del exterior parti-ciparán de las conferencias y mesas redondas y será unaexcelente oportunidad para el público asistente de intercam-biar opiniones con los mismos sobre un tema de elevada prio-ridad para el sector.

Del 18 al 20 de mayo se realizará, en Río de Janeiro, el 4ºCongreso de la Industria Química del MERCOSUR con ellema “Competitividad de la Industria QuímicaLatinoamericana”, organizado por la Asociación Brasilera dela Industria Química-ABIQUIM, el Instituto Brasilero dePetróleo, Gas y Biocombustibles-IBP, la Asociación de laIndustria Química del Uruguay-ASIQUR, la Cámara de laIndustria Química y Petroquímica-CIQyP y el InstitutoPetroquímico Argentino-IPA. En este evento el IPA participaráactivamente en los paneles de Materias Primas e Innovación.

Destacamos que en este número se incluyen novedades delámbito local y regional y un trabajo especial sobre La IndustriaQuímica y Petroquímica de la Unión Europea.

Una vez más, agradecemos su aporte e información para laredacción de este Boletín.

Hasta la próxima edición.

4

SELECCION DE SELECCION DE ARARTICULTICULOS DE INTERESOS DE INTERES

En Petrochemical News de fecha 24-31/12/07 se da cuenta de que Basell completó la adquisi-ción de Lyondell Chemical Co. en una transacción valuada en alrededor 19.000 millones de dóla-res incluyendo deudas. La nueva sociedad - Lyondell Basell Industries sería la "tercera de lasmayores compañías químicas independientes" y tendrá su sede en Rotterdam. Operará 60 plan-tas industriales en 19 países y producirá entre otros, 5,8 MM t/a de etileno, siendo responsablede licencias por unos 10 MM t/a de polipropileno.

Chemical & Engineering News del 3/12/07 presenta una interesante nota sobre metanol, queestá ganando terreno como alternativa de materia prima petroquímica y combustible y refieredetalles sobre este último punto y sobre su uso en la industria química, en celdas de combusti-bles y los estudios que se realizan para la conversión de CO2 en metanol.

También en C&EN pero del 17/12/07 se detalla la venta de la mitad de las operaciones petroquí-micas de Dow Chemical a Petrochemical Industries Co. (OIC) de Kuwait por 9.500 millones dedólares conformando así una sociedad 50-50 con ventas anuales calculadas en 11.000 millonesde dólares. Se incluyen todas las actividades de polietileno (las mayores del mundo en total)entre ellas Bahía Blanca. Pese a disminuir las ventas anuales con esta operación a unos 38.000millones de dólares, Dow seguirá siendo la segunda compañía mundial, detrás de BASF. Por otrolado, Dow estudia con Kuwait Petroleum y la compañía petrolera estatal china Sinopec la cons-trucción de un complejo de refinación y petroquímica en Guandong, que costaría unos 5.000millones de dólares.

En el mismo ejemplar del 17/12/07 de C&EN aparece un contrapunto entre dos prominentesexpertos, Pimentel y Dale (Cornell y Michigan State) sobre las ventajas y desventajas de los bio-combustibles. En resumen, el primero sostiene que los costos superan ampliamente a los bene-ficios, mientras que el segundo argumenta que un análisis correcto revela su verdadero valorcomo reemplazo de los combustibles fósiles y que contribuiría a la seguridad energética deEstados Unidos y a reducir el ingreso de CO2 a la atmósfera.

Dos importantes proyectos de conversión de metanol en olefinas (MTO) están en marcha: unoproducirá metanol de gas natural para llevarlo a etileno y propileno (1,3 MM t/a) en Lagos,Nigeria, el segundo obtendrá polipropileno desde carbón pasando por metanol en YinchuanNingxia (China) (PCN, 4/2/08).

Chemical & Engineering News del 24/12/07 presenta dos artículos de interés: uno, la nota prin-cipal de tapa destacando los hechos más sobresalientes de la investigación química relevadosen 2007; allí se comentan los avances en análisis estructural, nanotecnología, imágenes mole-culares, química ambiental y química orgánica, entre otros; el otro artículo pasa revista a los prin-cipales acontecimientos en la industria química el año pasado, en el que crecieron significativa-mente las ventas y ganancias, pese a la suba en los precios de la energía y las materias primas:fusiones de grandes compañías, economía empresarial, energías alternativas, propiedad intelec-tual, temas legales y ambientales, desarrollo en especialidades químicas y cambios en la produc-ción son entre otros, los temas tratados.

Chemical Week del 25/2/08 presenta en su extensa Cover Story titulada "Green Chemistry: see-king new routes to tackle emissions" amplia información sobre el problema de las emisiones deCO2 (dióxido de carbono). Refiere a las regulaciones, sobre todo en la Unión Europea, que estánobligando a las empresas a reducirlas y/o pagar por los excedentes de los límites fijados. Laspenalidades se valorizan en cientos de millones de euros y las compañías pueden negociar los

5

SELECCION DE SELECCION DE ARARTICULTICULOS DE INTERESOS DE INTERES

"créditos de carbono". Pero lo más interesante de la nota se refiere a otra cuestión menos deba-tida que es la posible utilización del CO2 como materia prima, cuestión que están desarrollandoentre otros BASF y DSM. Hoy en día se estima que el consumo como materia prima petroquími-ca del CO2 alcanza los 120 millones de toneladas anuales (principalmente en la manufactura deurea). Ya existe un proceso para producir ácido salicílico y metanol a partir de CO2 como mate-ria prima, pero según señala BASF el uso de esta materia prima tiene inconvenientes derivadosdel estado termodinámico del carbono en la molécula del dióxido de carbono. No obstante, BASFestá desarrollando otras tecnologías, aunque a pequeña escala. Otras empresas activas en esteterreno son UOP y sobre todo Aire Products y la nota ilustra algunos de los desarrollos.

También en Chemical Week del 11/2/08 hay una nota que se relaciona con la antes menciona-da al referirse en forma crítica a la aseveración de que los biocombustibles serían una alternati-va para la reducción de gases de efecto invernadero. Se menciona una nota aparecida en el web-site Sciencexpress.com de la publicación Science, donde se afirma que los biocombustibles sonpeores que la gasolina para el medio ambiente. La explicación estaría en que cuando se "lim-pian" los campos para el cultivo de maíz por ejemplo, se produce una liberación de dióxido decarbono a la atmósfera.

Finalmente en Chemical Week del 4/2/08 se indica que la empresa Viva Metanol, de Nigeria,será la primera en utilizar la tecnología de "metanol-to-olefin" que desarrollaron en forma conjun-ta UOP y Norsk Hydro. La unidad se construiría en Lekki y convertiría metanol en etileno, propi-leno y algunas olefinas superiores de C4 a C8. Otra planta se construiría allí basada en el pro-ceso de cracking, desarrollado en forma conjunta por Total y UOP, que permite convertir las ole-finas superiores predominantemente en propileno y algo de etileno. Las facilidades empezaríana operar en 2012 y producirían 1,3 millones de t/año de etileno y propileno. El metanol se produ-ciría en un complejo vecino con capacidad de 10.000 t/día, el mayor del mundo.

Los siguientes perfiles han sido publicados recientemente:En Chemical Week: PVC (14/11/07), Soda Ash (7/1/08), LAB (11/02/08)En ICIS Chemical Business (ex European Chemical News): Propilenglicol (24/09/07),Trietilenglicol (8/01/08)

6

NONOTICIAS NTICIAS NAACIONCIONALES E INTERNALES E INTERNAACIONCIONALESALES

ARGENTINAARGENTINA

Petrobras Energía realizó un conjunto de obras incluidas en un plan de modernización e incre-mento de la capacidad productiva de su complejo de fertilizantes de Campana que le permitie-ron aumentar su producción en un 15%, tras una inversión de 32 millones de dólares. Tambiénamplió la capacidad de su planta de almacenamiento de líquidos en 90.000 t/a aumentando en30% su capacidad de despacho.

Petrobras se desprendió de su participación accionaria del 40% en Petroquímica Cuyo. En elcontrato de venta se estableció un precio de 32 millones de dólares, asumido por las firmasargentinas Admire Trading Co. - que ya poseía el 50,5% de Petroquímica Cuyo - y Grupo InversorPetroquímica.

La empresa Petrolera Argentina puso en operación una planta de gas licuado (GLP) en el polode Cutral Co - Plaza Huincul. Este proyecto es parte del plan de expansión de Petrolera Argentinaque incluyó la adquisición de las firmas Renasa (hidrotratamiento, reformado e isomerización denaftas) y Mikop, destinada a desarrollar procesos de química fina.

BRASILBRASIL

Braskem firmó un acuerdo orientado a la consolidación de la industria petroquímica brasileñamediante la incorporación a la compañía de acciones de las empresas Petrobras y Petroquisa.Estas acciones incluyen el 37,7% del capital total de Copesul, 40% del capital de IpirangaQuímica e Ipiranga Petroquímica, 40% del capital de Petroquímica Paulini y 100% de delPetroquímica Triunfo. Con esto, los intereses combinados de Petrobras y Petroquisa en Braskemascienden al 30% del capital con opción a voto y 25% del capital total.

Como parte de un plan global de mejora en la eficiencia y reducción de costos Dow cerró sus uni-dades productoras de estireno en Camaçarí y de hidroxietilcelulosa de Aratú.

Lanxess adquirió en 290 millones de dólares a Braskem y Unipar el 70% del producto de cauchoPetroflex cuyas ventas superaron los 700 millones de dólares el año pasado.

Cía. Brasileira de Estireno (CBE) ampliará sus plantas de etilbenceno (de 122.000 a 195.000 t/a)y de estireno (de 120.000 a 180.000 t/a) en Cubatão, S.P.

Braskem aprobó las inversiones iniciales para los proyectos de Polimérica (Polietileno deAmérica) y Propilsur (Propileno del Sur) a realizar en conjunto con Pequiven; incluyen, entreotros, pagos de licencias, servicios de ingeniería y consultoría. La inversión final se decidirá elaño próximo. Polimérica construirá un "cracker" de etano de gas natural (1.300.000 t/a de etile-no) y plantas de polietileno y Propilsur una unidad de polipropileno de 450.000 t/a.

Se confirmó que la ampliación de la planta de polipropileno de la antigua Suzano en Maná, SanPablo, se completará antes de fin de año. Con 90.000 t/a más, llegará a las 875.000 t/a. A media-dos de este año ocurrirá lo mismo con la ampliación de su unidad de Duque de Caxias, Río deJaneiro, con otras 100.000 t/a.

COLOMBIACOLOMBIA

Se informó en Bogotá que la petrolera estatal ECOPETROL acordó la compra de Propilco, lamayor empresa petroquímica del país, por 690 millones de dólares.

VENEZUELAVENEZUELA

Poliolefinas Internacionales C.A. (Polinter) firmó contratos con Tecnimont S.p.A. para la ingenie-ría básica y otros servicios destinados al proyecto de producción de PEBD de El Tablazo(350.000 t/a). A esto seguirán otros contratos para la ingeniería definitiva y construcción de laplanta

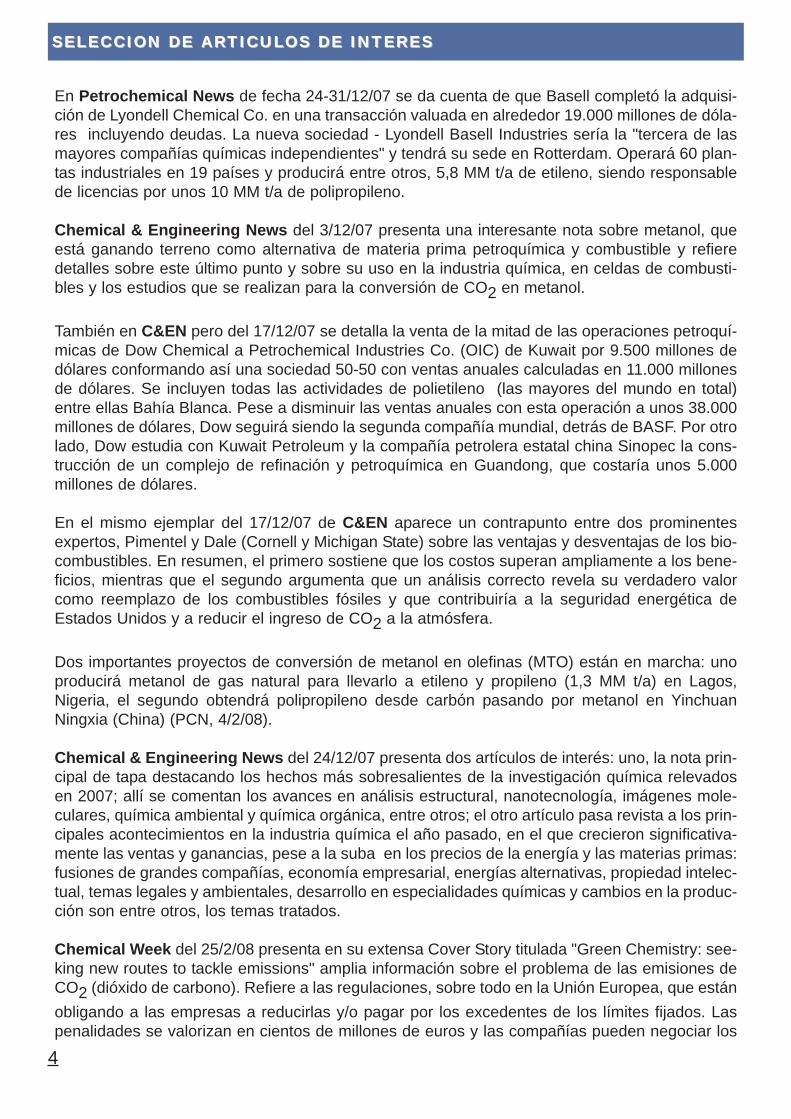

CALENDCALENDARIO ARIO DEDE EVENTEVENTOSOS

Evento Fecha Lugar Organizador

PLASTIMAGEN 2008 8 al11/4/2008

México DFMéxico

Oprex [email protected]

CHINAPLAS 2008 17 al20/4/2008

ShangaiRepública Popular

China

Adsale Exhibition Services Ltd.www.chinaplasonline.com

4asJornadas de ActualizaciónPetroquímica "MateriasPrimas y Energia"

21 y 22/4/ 2008

Buenos AiresArgentina

Instituto Petroquímico Argentinowww.ipa.org.ar

INTERPACK 2008 24 al30/4/2008 Düsseldorf, Alemania Messe Düsseldorf

www.interpack.com

4º Congreso de la IndustriaQuímica del MERCOSUR / 8º Congreso Brasilero dePetroquímica

18 al20/5/2008

Río de JaneiroBrasil IBP, ABIQUIM, ASIQUR, CIQyP e IPA

EXPOPLAST PERÚ 2008 28 al31/5/2008

LimaPerú

Comité de Plásticos de la SociedadNacional de Industrias y Grupo G-Tradewww.expoplastperu.com

FIMAQH 2008 28 al1/5/2008

Centro CostaSalguero

Buenos AiresArgentina

CARMAHE4343-1493/9476www.fimaqh.com

10ª Reunión Latinoamericanade Logística

18 al20/6/2008 Gramado, Brasil APLA

www.apla.com.ar

INTERPLAST 2008 25 al29/8/2008

Joinville, SantaCatarina, Brasil www.interplast.com.br

XXVII Congreso Argentino deQuímica

17 al19/9/2008

San Miguel deTucumán Argentina Asociación Química Argentina

EPCA - Annual Meeting 2008 27/9 al1/10/2008 Mónaco EPCA

COLOMBIAPLAST - EXPO-EMPAQUE

29/9 al3/10/2008 Bogotá, Colombia

Acoplá[email protected]

EQUIPLAST 2008 20 al24/10/2008 Barcelona, España www.equiplast.com

28ª Reunión AnualLatinoamericana dePetroquímica

15 al18/11/2008 Río de Janeiro, Brasil APLA www.apla.com.ar

PLAST'09 24 al28/3/2009 Milán, Italia Promaplast SRL

EMAQH 2009 3 al8/4/2009

La Rural, BuenosAires Argentina AAFMHA y CAFHIM

BRASILPLAST 09 8 al12/5/2009 San Pablo, Brasil Alcântara Machado Feiras

[email protected] www.brasilplast.com

NPE 2009 22 al26/6/2009 Chicago, EEUU The Society of Plastic Industry, Inc.

(SPI)www.npe.org

CONGRESOS CONGRESOS Y REUNIONESY REUNIONES

9

NONOVEDVEDADESADES

INDUSTRIA QUÍMICA Y PETROQUÍMICA DE LA UNIÓN EUROPEA

Grupo de Alto Nivel (HLG) sobre Competitividad, Energía y Medio Ambiente

Nota preparada por Gonzalo Nuñez y Carlos Octtinger

La Comisión Europea y los estados miembros de la Unión Europea han decidido focalizar el desarrollo económico dentro del contexto de la Estrategia de desarrollo sostenible de la UniónEuropea, que tiene por objeto garantizar que todas las políticas de la Unión Europea sean dise-ñadas e implementadas de forma de equilibrar y reforzar mutuamente objetivos económicos,ambientales y sociales. La competitividad, la energía y las políticas ambientales están estrecha-mente relacionadas y su impacto tiene importancia significativa, en particular para las industriasde productos básicos e intermedios.

Esto fue reconocido en el comunicado sobre Política Industrial que la comisión Europea presen-tó en Octubre del 2005, en donde para garantizar una integración perfecta entre las tres áreasde política, recomendó la creación de un Grupo de Alto Nivel sobre Competitividad, Energíay Medio Ambiente.

CONTEXTO Y OBJETIVOS

Este Grupo de Alto Nivel se ha puesto en marcha el 28 de febrero de 2006, considerando lanecesidad de consistencia de políticas e iniciativas legislativas en áreas como la competitividad,energías y medio ambiente, y para aprovechar plenamente las sinergias que existen entre ellas.Los objetivos del HLG son:

1) Fomentar una estrecha coordinación entre las políticas y las iniciativas legislativas y el desarrollo de un enfoque integrado.

2) Contribuir a la creación de un marco regulador más estable y predecible

3) Estudiar la forma de liberar el potencial de crecimiento de las industrias deproductos básicos e intermedios, integrando la competitividad y las políticas energéticas y medioambientales.

La actividad del grupo consiste en ofrecer asesoramiento a los encargados de formular políticasa fin de garantizar un enfoque integrado dentro de las tres áreas mencionadas y desarrollar unacoordinación más estrecha entre las políticas y las iniciativas legislativas. Su labor no solo selleva a cabo en el seno de la Unión Europea, sino también en el más amplio escenario interna-cional.

A diferencia de otros grupos de alto nivel que presentan sus conclusiones al final de su manda-to, éste realiza recomendaciones después de cada una de sus reuniones. Las cuestiones de lasque se ocupa son cuidadosamente elegidas para reflejar su actualidad y que contribuyan en losprocesos de toma de decisiones de la Unión Europea. De esta manera su aporte puede ser ali-mentado dentro del más amplio debate político que conduzca a la adopción de medidas a nivelnacional o europeo.

10

NONOVEDVEDADESADES

En un documento preparado para el primer encuentro, la comisión dice que los informes del HighLevel Group están destinados a conducir hacia un "análisis económico y estadístico de aquellosfactores que determinan cambios estructurales rápidos en el sector químico y petroquímico,como así también de aquellos otros factores que influyen en la posición competitiva de la indus-tria química y petroquímica europea".

El HLG formulará recomendaciones al sector político con la idea de mejorar la competitividad dela industria química conforme al objetivo de desarrollo sostenible.

El centro de gravedad de la industria Química global esta cambiando hacia Medio Oriente,en donde las materias primas petroquímicas están disponibles a precios muy bajos yAsia/Pacífico, en donde los costos de mano de obra son más bajos y es alto el crecimien-to económico. La Unión Europea tiene, todavía, la industria química más grande, con ventasmayores a los 620 billones de dólares al año, constituyendo el 30% del total mundial, pero el flujohacia el este hace inciertas las perspectivas del sector.

La Industria Petroquímica y del Plástico en la Unión Europea representan el 46% de las ventasquímicas totales de la región, y es un área de particular interés considerando las ventajas demateria prima en Medio Oriente. El precio de la materia prima en Medio Oriente hace que lasituación competitiva de la Industria Petroquímica europea sea muy vulnerable, especial-mente debido a las nuevas capacidades de las plantas en Asia y Medio Oriente que se esperanen los próximos años. Mantener los costos bajo control es el factor principal para la competitivi-dad del sector.

La capacidad promedio de una planta de Etileno en la Unión Europea es de 450.000 t/año, com-parada con capacidades de más de 1millon t/año de las plantas que están siendo construidas enAsia y Medio Oriente, capacidades que le brindan a la planta una gran dilución de los costos fijospor tonelada producida.

El HLG surge como una respuesta a los desafíos a los que se enfrenta la IndustriaEuropea, y del cual se espera que surjan recomendaciones creativas y realizables que per-mitan realzar a dicha industria. La creación de esta comisión es el comienzo de un dialogo máscercano entre la industria y el gobierno.

ESTRUCTURAEl Grupo de Alto Nivel, creado por laComisión Europea, está integrado por minis-tros de gobiernos nacionales de la UniónEuropea, como Bélgica, Republica Checa,Francia, Alemania, Holanda, Polonia, Españay Reino Unido, y presidentes de compañíaslíderes Europeas, incluyendo Arkema, BASF,Shell , Total, Bang&Bonsomer, Mapei yContract Chemicals. También lo conformancomisionados de industria, medio ambiente,ciencia e investigación, energía, comercio ytransporte.La comisión ha invitado a unirse a miembrosdel Parlamento Europeo.

HIGH LEVEL GROUP

:: Comisionados:: Ministros miembros de estados:: Directores ejecutivos :: Sociedadades Civiles

(organizaciones no gubernamentales, sindicatos,grupos de consumo,investigación y académicos)

11

NONOVEDVEDADESADES

El objetivo de la comisión era formar un Grupo de Alto Nivel con una estructura equilibrada demiembros, de modo que las discusiones puedan tener en cuenta los intereses de las empresasQuímicas y Petroquímicas más grandes, pequeñas y medianas.

El High Level Group llevará a cabo discusiones que traten de alcanzar decisiones estratégicas.

Cada miembro del High Level Group ha nombrado a un representante personal en un subgrupopreparatorio, conocido como el "sub grupo de Sherpa". Este grupo tiene como tarea preparar lostemas que se tratarán, publicar información con las diferentes posiciones y recomendar al HighLevel Group sobre acciones y medidas políticas.

El grupo Sherpas, también, es encargado de nombrar a miembros que conforman un subgrupotécnico, conocidos como "grupos ad hoc", formado por expertos en materias específicas que tra-tan temas como energía, materias primas, inversión, infraestructura y crecimiento, perspectivasa largo plazo sobre aspectos regulatorios de la industria y negociaciones políticas.

Cada reunión del HLG es precedida por las reuniones de los "ad-hoc groups", los cuales trans-mitirán las recomendaciones y conclusiones que sean apropiadas para las discusiones del HLG.

INFORMES REALIZADOSEl primer informe del HLG fue aprobado el 2 de junio de 2006: "Contribuir a un enfoque inte-grado en materia de competitividad, políticas energéticas y medioambientales- el funcio-namiento del mercado energético, el acceso a la energía, la eficiencia energética y la Unióneuropea"

El segundo informe que fue aprobado el 30 de octubre de 2006. El mismo hacia referencia al"Futuro de la energía a largo plazo, la inversión en la generación de energía y la eficienciaenergética"

El tercer informe fue publicado el 27 de febrero de 2007 "Ayudar a las industrias de energíaintensiva a adaptarse a los retos del cambio energético y climático; incentivos, la innova-ción y las políticas tecnológicas"

El cuarto informe fue aprobado el 11 de junio de 2007: "Garantizar la sostenibilidad en elfuturo y la competitividad de las empresas europeas en un mundo de recursos limitados"

El quinto informe fue aprobado el 8 de Noviembre de 2007 para "Abordar las medidas inter-nacionales sobre el cambio climático y una mejor reglamentación"

Los interesados pueden acceder al contenido de estos informes a través de la web http://ec.europa.eu/enterprise/environment/hlg/hlg_en.htm

¿SERÍA POSIBLE APLICAR ESTA EXPERIENCIA A NUESTRO PAÍS?La industria petroquímica Argentina ha ingresado en un ciclo de estancamiento, esto ocurre apesar de que la demanda de sus productos continúa creciendo en forma acelerada, lo que haceprever que a corto plazo el país se transformará en importador neto de productos petroquímicos.La industria de nuestro país enfrenta no solo la competencia de la producción masiva y con pre-

12

NONOVEDVEDADESADES

cios de materia prima y energía bajísimos del Medio Oriente, si no también la de una industriapetroquímica brasileña en agresivo crecimiento, que se lleva la parte del león de las inversionesdel área por condiciones de mercado, clima pro industrial en las autoridades y en la sociedad.Además cuenta con condiciones crediticias ventajosas y ahora reservas abundantes de hidro-carburos.

La industria tiene en nuestro país numerosos proyectos de expansión que están supeditados ala disponibilidad de Energía y Materias Primas.

El panorama internacional es extremadamente complicado, la crisis bancaria en Estados Unidospuede desencadenar una recesión que a su vez repercutiría parcialmente en la demanda chinade productos. En el sector petroquímico son conocidas las masivas inversiones que se vienenrealizando en Medio Oriente, donde entre 2008 y 2012 se prevé instalar cerca de 28 Millones detoneladas de capacidad entre Propileno y Etileno.

Si bien es probable que el plazo de ejecución de los proyectos se extienda, la masividad de losmismos nos muestra la magnitud de los desafíos y de la competencia que la industria petroquí-mica argentina deberá enfrentar.

GRUPO DE ALTO NIVEL EN ARGENTINAResulta imprescindible crear un ámbito de análisis y discusión, similar al Grupo de Alto Nivel,logrando así un punto de encuentro y concertación donde se pueda planificar el desarrollo y ana-lizar los medios para lograr que esta industria recupere el liderazgo que supo ostentar en el pasa-do.

Creemos que si la Unión Europea necesitó lanzar la iniciativa destinada a potenciar la compe-titividad de su sector petroquímico con la formación de un Grupo de Alto Nivel, esto es aún másnecesario en nuestro país, donde el pensamiento de largo plazo brilla por su ausencia.

¿QUIÉN DEBIERA PARTICIPAR?Un grupo como este debe incluir a gobernantes, parlamentarios, sindicalistas, empresarios y téc-nicos del sector industrial y académico, con el propósito de analizar y enfrentar los desafíos com-petitivos que enfrenta nuestra industria petroquímica a mediano y largo plazo

Uniendo el pensamiento de dos grandes líderes de nuestro tiempo podemos decir: "Lo que suce-dió no puede ser la prioridad de una sociedad y el deber del gobierno es el futuro"

Por sus características, misión y objetivos el Instituto Petroquímico Argentino puede ser el cata-lizador que necesita esta iniciativa para hacerse realidad.

Fuente: Chemical Week e información provista por un integrante del HLG entrevistado durante lareciente reunión de APLA en Buenos Aires.

NONOVEDVEDADESADES

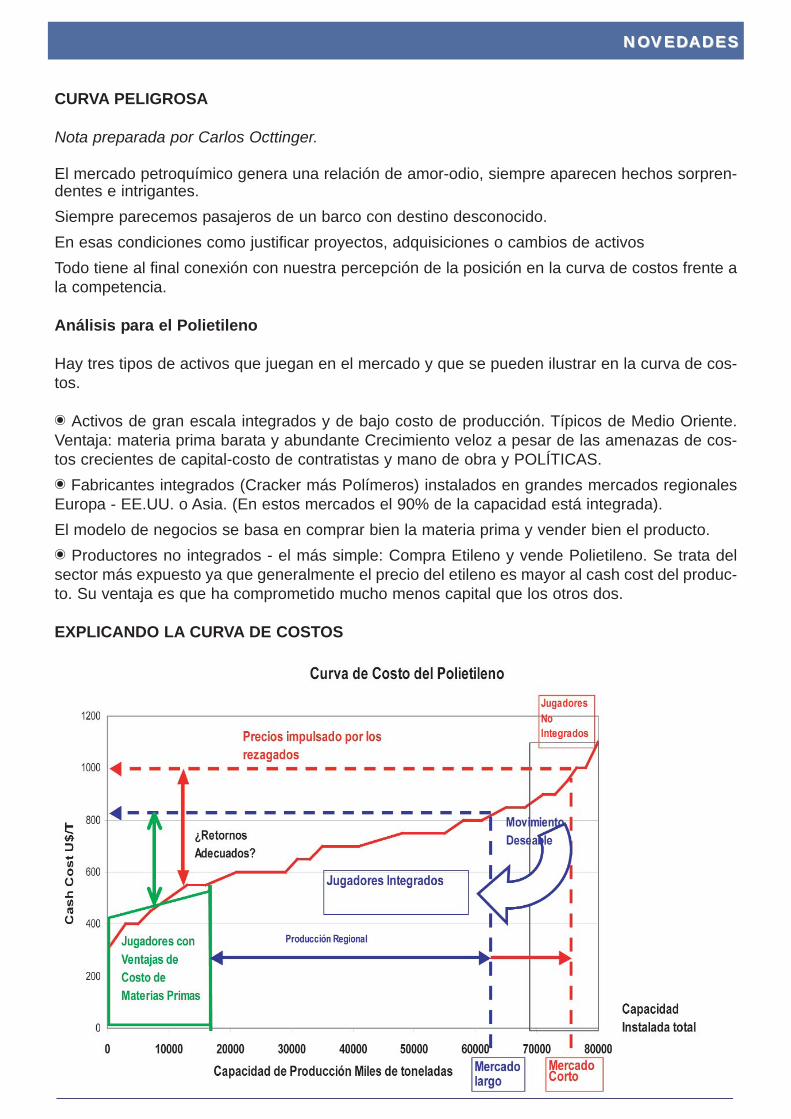

CURVA PELIGROSA

Nota preparada por Carlos Octtinger.

El mercado petroquímico genera una relación de amor-odio, siempre aparecen hechos sorpren-dentes e intrigantes.Siempre parecemos pasajeros de un barco con destino desconocido.En esas condiciones como justificar proyectos, adquisiciones o cambios de activosTodo tiene al final conexión con nuestra percepción de la posición en la curva de costos frente ala competencia.

Análisis para el Polietileno

Hay tres tipos de activos que juegan en el mercado y que se pueden ilustrar en la curva de cos-tos.

� Activos de gran escala integrados y de bajo costo de producción. Típicos de Medio Oriente.Ventaja: materia prima barata y abundante Crecimiento veloz a pesar de las amenazas de cos-tos crecientes de capital-costo de contratistas y mano de obra y POLÍTICAS.� Fabricantes integrados (Cracker más Polímeros) instalados en grandes mercados regionalesEuropa - EE.UU. o Asia. (En estos mercados el 90% de la capacidad está integrada).El modelo de negocios se basa en comprar bien la materia prima y vender bien el producto.� Productores no integrados - el más simple: Compra Etileno y vende Polietileno. Se trata delsector más expuesto ya que generalmente el precio del etileno es mayor al cash cost del produc-to. Su ventaja es que ha comprometido mucho menos capital que los otros dos.

EXPLICANDO LA CURVA DE COSTOS

14

NONOVEDVEDADESADES

� El modelo de curva de costos ordena todas las plantas en forma de costos en efectivo (cash)ascendente. La definición de este costo es borrosa, pero podemos decir que es la suma de mate-ria prima, costos variables y costos en efectivo necesarios para operar el negocio.� Cualquier precio por encima de este costo representa un margen en efectivo para pagar capi-tal de trabajo, impuestos, regalías, gastos de dirección, servicio de la deuda, intereses y benefi-cios del propietario.� En un mercado normal, este pagará hasta la última tonelada necesaria para balancear lademanda y la oferta.� Las toneladas cuyo costo exceda este punto de corte no serán requeridas. Este es el concep-to de precios impulsados por los rezagados.

� En un mercado corto, con exceso de demanda, los precios subirán hasta justificar la operaciónde las plantas de mayor costo.� En un mercado largo con sobreoferta o recesión los precios caerían hasta remunerar al pro-ductor más eficiente que pueda balancear la demanda. Los productores de mayor costo seránimpulsados a salir.� Desde el punto de vista del inversor la clave es si habrá en el futuro retornos sobre la inver-sión adecuados para instalar plantas que acompañen al mercado.� Hay un amplio espectro de definiciones de "adecuado".� Podemos decir sin temor a equivocarnos que los productores con ventajas en la materia primarecibieron retornos más que adecuados. SABIC tuvo un EVITAD superior al 30% anual.

Observaciones desde la Curva de Costos

Conviene analizarla junto con la contribución marginal unitaria� Este examen altamente volátil, hecho cada semana, permite sentir hacia donde marchan losnegocios, su contribución y el impacto del ámbito del negocio.� Generalmente los productores no integrados no reciben márgenes aceptables como para jus-tificar nuevas inversiones, aunque pueden sostener la continuidad de las operaciones. Con elriesgo de que aparezcan ofertas de bajo costo en una economía cada día más globalizada.� Este escenario lleva a una progresiva caída de los precios. Este escenario existió en Europahasta 2003. El productor integrado fijaba el piso del mercado.

� Es poco probable que los precios caigan tanto como para forzar al productor integrado a salirdel mercado. Pero en los últimos años se han dado varias movimientos de reestructuración haciala salida de las plantas no integradas y hacia la integración. SABIC- BASELL- HUNTSMAN handado ejemplo de estas tendencias.

Retornos sobre la Inversión

� A lo largo de todo un ciclo de negocios los jugadores eficientes debieran encontrar suficienteretorno para justificar seguir invirtiendo para acompañar al mercado.� La definición de un retorno adecuado o un mínimo aceptable es un ejercicio peligroso. Un retor-no mínimo aceptable puede ser una profecía autocumplida ya que resulta fácil encontrar "atrac-tivos" que permitan superar ese mínimo para justificar un proyecto.

15

NONOVEDVEDADESADES

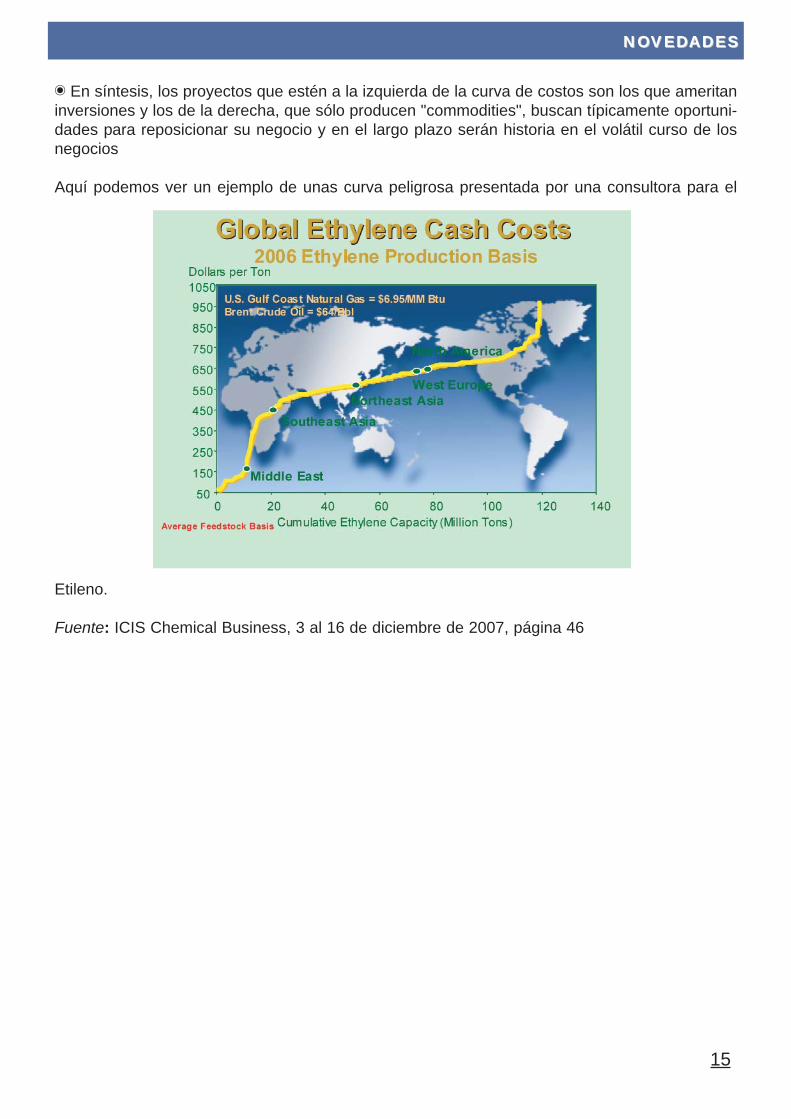

� En síntesis, los proyectos que estén a la izquierda de la curva de costos son los que ameritaninversiones y los de la derecha, que sólo producen "commodities", buscan típicamente oportuni-dades para reposicionar su negocio y en el largo plazo serán historia en el volátil curso de losnegocios

Aquí podemos ver un ejemplo de unas curva peligrosa presentada por una consultora para el

Etileno.

Fuente: ICIS Chemical Business, 3 al 16 de diciembre de 2007, página 46

IPIPA - A - AACTIVIDCTIVIDADESADES

Lunes 21 de abril de 2008

8:30 Acreditaciones

9:00 a 9:15 AperturaOscar A. López. Presidente del Instituto Petroquímico Argentino - IPACarlos Octtinger. Director de las 4as Jornadas

9:15 a 10:00 La política y el planeamiento energético dentro de las nuevas condiciones.Héctor Pistonesi. FUNDACIÓN BARILOCHE

10:05 a 10:50 Impacto de la transferencia a las provincias productoras del manejo de los hidrocarburos. Qué puede esperarse de estas circunstancias.Gualter Chebli. PHOENIX OIL & GAS

10:50 a 11:05 Coffee Break

11:05 a 12:00 Aspectos generales de política energética en el ámbito internacional y local.Rosendo Fraga. CENTRO DE ESTUDIOS PARA LA NUEVA MAYORÍA

12:00 a 12:45 Seguridad de abastecimiento. ¿Hay un rol para el sistema de precios?Raúl García. R. GARCÍA CONSULTORES

12:45 a 14:15 Almuerzo Libre

14:15 a 15:00 Perspectivas del sector hidrocarburos en Argentina y sus impactos macroeconómicos.Roberto Kozulj. FUNDACIÓN BARILOCHE

15:00 a 15:15 Coffee Break

15:15 a 17:00 Mesa Redonda: La industria petroquímica en la Argentina. Materias primas ycombustibles.

Moderador. Carlos Octtinger. IPA

Materia prima para el desarrollo del Polo Bahía BlancaJorge de Zavaleta. DOW QUÍMICA ARGENTINA S.A.

Refinación.Tendencias en Argentina.Raúl Gasparini.YPF S.A.

Estimación del mercado de la industria petroquímica argentinapara el año 2020.Alejandro Destuet. IPA

Materias primas o energíaJosé María Moreno Villaluenga. COMPAÑÍA MEGA S.A.

17:15 a 18:30 Posibilidades de crecimiento en la industria petroquímica argentinaRafael López Revuelta.YPF S.A.

18:30 Cocktail

4as JORNADAS DE ACTUALIZACIÓN PETROQUÍMICAMaterias primas y energía son claves para el des-arrollo futuro del sector petroquímico. Son portodos conocidas las expectativas existentes acercadel abastecimiento sustentable de estos insumoscríticos.En las 4as Jornadas propondremos:

Una visión general hacia el futuro que permita unaplanificación a mediano y largo plazo para salir de lacoyuntura.

Conocer las disponibilidades de materias primas yenergía y las tendencias mundiales de precios.

Proponer las políticas necesarias para asegurar, ennuestro país, el desarrollo sustentable de la industriapetroquímica.

Ofrecer un punto de encuentro entre los especialis-tas del área energética, los empresarios petroquími-cos, sus clientes y proveedores.

PR

OG

RA

MA

4asJO

RN

AD

AS

DE

AC

TU

AL

IZA

CIÓ

N P

ET

RO

QU

ÍMIC

AIPIPA - A - AACTIVIDCTIVIDADESADES

16

17

IPIPA - A - AACTIVIDCTIVIDADESADES

Martes 22 de Abril de 2008

9:15 a 10:00 Oportunidades en cogeneración para la industria petroquímica.Alberto Fushimi. UNLP / Consultor independiente.

10:00 a 11:00 Status y Perspectivas de Suministro de Gas Natural para el Sector Petroquímico en el Cono SurDaniel G. Gerold. G&G Energy Consultants

11:00 a 11:15 Coffee Break

11:15 a 12:00 Electricidad. Generación y transporte en el futuro del país.Silvio Resnich. Ex CEO de TRANSENER, ex presidente de la Asociación de Transportistas de Energía Eléctrica de la Argentina.

12:00 a 13:00 Latin American opportunities - Capitalizing on feedstocks and markets.Andrew Swanson. NEXANT CHEM SYSTEM

13:00 a 14:00 Almuerzo libre

14:15 a 15:00 Energía y materias primas alternativas.Roberto Cunningham. Instituto Argentino del Petróleo y el Gas - IAPG

15:15 a 17:00 Mesa Redonda: Energía para un crecimiento argentino sostenible.Tendencias en nuestra matriz energética.

Moderador: Rafael Anello. IPA

Edgard Bosso. SOLVAY INDUPA S.A.I.C.

Ernesto P. Badaracco. ENDESA INTERNACIONAL / AGEERA

Daniel A. Kokogian. PETROANDINA RESOURCES / NEW MILESTONE

Eduardo Fernández. Director Nacional de Combustibles hasta el 10/12/07; Director asociado al servicio de consultoría de Cambridge Energy Research - C.E.R.A.

17:00 a 17:15 Coffee Break

17:15 a 18:30 Petróleo y política 50 años después.Juan José Llach. Director del G.E.S.E (IAE - Universidad Austral).

18:30 Acto de CierreOscar A. López. Presidente del IPA.

El programa puede ser modificado a fin de ser mejorado.

Jornadas

PR

OG

RA

MA

4asJO

RN

AD

AS

DE

AC

TU

AL

IZA

CIÓ

N P

ET

RO

QU

ÍMIC

AIPIPA - A - AACTIVIDCTIVIDADESADES

Recientemente la Unión Europea ha lanzado una iniciativa destinada a potenciar la competitividad de su sector petroquímico con la for-mación de un Grupo de Alto Nivel que incluye a gobernantes, parlamen-tarios , empresarios y técnicos, con el propósito de analizar y enfrentar losdesafíos competitivos que afronta la petroquímica europea.

Consideramos que estas 4as Jornadas pueden y deben ser el punto de parti-da de iniciativas similares en nuestro país, que permitan evaluar los cambiosglobales que afectan a la petroquímica y otros factores que también influen-cian su posición competitiva.

MATERIAS PRIMAS Y ENERGÍA PARA LA PETROQUÍMICA D E L F U T U R O

18

Programa de Cursos de Posgrado - AÑO 2008 -Primer SemestreIniciación: 21 de abril 2008Finalización: 1 de agosto 2008

❖❖ Administración de Tecnología y ProyectosProfesor: Ing. Ricardo Valls

El objeto principal es proporcionar los conceptos, las meto-dologías y los procedimientos necesarios para administrar,en forma práctica y concreta, problemas relacionados conla evaluación, negociación y contratación de tecnologías deprocesos petroquímicos, como así también una gestión efi-caz de las diferentes etapas que conducen a la materializa-ción de un proyecto de inversión.

De especial interés para ejecutivos de empresas de industrias de procesos o de servicios de ingeniería y tecnología.

❖❖ Estructuración de Proyectos IndustrialesProfesor: Ing. Jorge Iorgulescu

Se enfoca en las diferentes etapas, disciplinas y requeri-mientos que integran el estudio de una inversión industrialimportante, desde la concepción de la idea hasta la pro-puesta de inversión. Los diferentes temas se integran en larealización de un trabajo práctico, en el que se sustancianlas experiencias reales transitadas con éxito por el exposi-tor, a lo largo de muchos años en países de América, Asiay Europa.

Especialmente recomendado para profesionales de ingeniería y ciencias económicas.

❖❖ Excel Avanzado para Profesionales yTecnólogosProfesor: Ing. Miguel de Santiago

Provee el conocimiento de las técnicas complementariasque ofrece la planilla de cálculo Excel®. Proporciona subru-tinas y procedimientos especiales con los que se puedeconvertir la PC en un potente centro de cálculo. Incluyetemas como el uso de operaciones con matrices, genera-ción de tablas, cálculos interactivos de prueba y error, bús-queda de objetivo, obtención de máximos y mínimos (opti-mización), programación lineal, uso del Solver, camino críti-co, problemas de grafos, funciones de regresión, análisisestadístico, desarrollo de Macros con Visual Basic, simula-ción de procesos aleatorios por el método de Montecarlo.

Es requisito tener formación matemática de un graduado en Ingeniería o similar y ser usuario habitual de Excel®.

❖❖ Logística y Comercialización de PetroquímicosProfesora: Ing. Liliana Cavallín

Las actividades logísticas son cada vez más complejas ytienen mayores requerimientos de eficiencia, siendo los fac-tores de mayor influencia la informática, las comunicacionesy la globalización de los mercados. El curso contempla con-ceptos básicos: definición y descripción de actividades

logísticas, costo logístico total, sistemas, modos y modelosbásicos de transporte, roles del almacén o depósito, funcio-nes de almacenamiento, razones para mantener un inven-tario, tipos y costos de inventarios.

Recomendado para graduados de ingeniería y ciencias económicas.

❖❖ PolímerosProfesora: Dra. Cecilia Herrera

Se proporcionan conocimientos sobre aspectos básicos dela química de los polímeros. Desarrolla brevemente la sín-tesis de los productos más comunes, las propiedades quepresentan y cómo su composición y estructura determinandichas propiedades. Se analizan los métodos de transfor-mación de los materiales poliméricos más importantes yuna breve descripción de sus aplicaciones técnicas.

Es requisito tener un grado de ingeniería, o una licenciatura en ciencias químicas o físicas.

❖❖ Química del Petróleo, Gas Natural y PetroquímicaProfesor: Dr. Alfredo Friedlander

Proporciona un panorama completo de la industria petroquí-mica. Menciona, en primera instancia, sus principalescaracterísticas y sus materias primas. Luego, se analizanlas diversas familias de productos petroquímicos - básicos,intermedios y finales -. Por último, se pone énfasis en la uti-lización de dichos productos como materias primas de otrasindustrias tales como plásticos, fibras y cauchos sintéticos,pinturas y barnices.

De interés para todo tipo de profesionales.

Acerca de los cursosCada curso tiene unaduración de quince sema-nas y requiere a los alum-nos una actividad de seishoras semanales.

Están a cargo de destaca-dos profesores con ampliaexperiencia docente uni-

versitaria y/o en cargos ejecutivos en empresaspetroquímicas o de ingeniería.

En cada curso, los alumnos que participen y loaprueben recibirán su respectivo certificado.

Elementos que se suministran con el curso:Acceso a comunicaciones por chat vocal y devideo, de texto y pizarra compartida en espaciosreservados para cada curso.

Material escrito, que se envía a través deInternet, e información bibliográfica para profun-dización de conocimientos.

Nota: El programa de cursos que se ofrece puede ser modificado a fin de mejorar la oferta.

Especialización en Industria PEspecialización en Industria Petretroquímicaoquímica

19

Segundo SemestreCierre de Inscripción: 25 de agosto, 2008Iniciación: 11 de Agosto, 2008Finalización: 5 de diciembre, 2008

❖❖ Economía de la Industria PetroquímicaProfesora: Lic. Patricia Malanca

Desarrolla los conceptos fundamentales de la teoría econó-mica como herramienta para entender el funcionamiento delsector petroquímico. Comienza con los temas teóricos ycontinúa con su aplicación en la industria. Los temas a tra-tar son: la microeconomía - teoria de la demanda y de losmercados -, las principales características de la función deproducción, la competencia monopólica, la evaluación deproyectos en la industria petroquímica y el análisis de ries-gos.

Recomendado para graduados de ingeniería y ciencias económicas.

❖❖ Gestión de Medio Ambiente y Seguridad de PlantaProfesor: Ing. Pedro Chico Llaver

En la industria petroquímica se realizan actividades de altoriesgo, tanto por su naturaleza como por las cantidades desustancias que se manejan. Por ello, todo el personal deuna industria petroquímica debe tomar conocimiento de laspolíticas de la empresa respecto al cumplimiento de lasleyes y criterios que regulan la salud, la seguridad y elmedio ambiente.

De interés para los profesionales que trabajan en relación directa con la operación de una planta petroquímica.

❖❖ Gestión de Plantas PetroquímicasProfesor: Ing. Carlos Octtinger

Brinda un panorama global del gerenciamiento de una plan-ta petroquímica desde el punto de vista de un gerenteindustrial responsable de operar dicha planta. Se integran alcurso algunos temas especiales como gestión de calidad,planificación de la producción, mantenimiento y servicios deplanta. Se empleara la metodología de análisis de casos.

Es requisito tener un grado de ingeniería, o una licenciatura en ciencias químicas o físicas.

❖❖ Marketing IndustrialProfesor: Ing. Osvaldo Greco

Debido a la complejidad y dinámica que presentan losnegocios, las empresas que valoricen el pensamiento estra-tégico, conducido por un management de excelencia,obtendran mayores ventajas sobre sus competidores. Si seconsidera a la industria petroquímica como industria paraindustrias, el curso desarrolla conceptos especiales sobremarketing industrial, formulación de estrategias, marketingoperativo e internacional.

Es aconsejable para profesionales que se desempeñenen áreas comerciales y/o administrativas y en planificación y control de la producción.

❖❖ Materias Primas PetroquímicasProfesor: Ing. Hugo Bibiloni

La industria petroquímica utiliza como materia prima hidro-carburos líquidos y gaseosos que derivan del gas natural ydel petróleo. A lo largo del curso, se detallan los procesosde tratamiento en yacimientos para la remoción de contami-nantes que impiden o dificultan el transporte por tuberíascomo así también la separación de gases licuables del gasnatural y/o gas natural asociado. Además, se estudian lasoperaciones básicas de refinería que generan combustiblesde mayor calidad, como cortes de hidrocarburos gaseososy líquidos.

Es requisito tener un grado de ingeniería, o una licenciatura en ciencias químicas o físicas.

❖❖ Tecnología de las PoliolefinasProfesor: Ing. Jorge Bühler Vidal

Incluye polietilenos y polipropilenos en sus diferentes tipos,su reseña histórica, la descripción de los procesos de poli-merización, las propiedades de las resinas, y los procesosde transformación en productos semi terminados o termina-dos. Suministra una descripción de los procesos posterioresde conversión, uso de aditivos, y selección de resinas parasu uso en aplicaciones específicas. Concluye con una rese-ña de sus mercados en el mundo, especialmente en Latinoamérica.

Es aconsejable tener un grado de ingeniería,o una licenciatura en ciencias químicas o físicas.

Certificado“Especialista enIndustria Petroquímica”

El IPA otorga un Certificado de "Especialistaen Industria Petroquímica", al profesional quehaya cursado y aprobado ocho de los cursosque anualmente ofrece y haya realizado untrabajo corto que integre los conocimientosrecibidos en un proyecto o análisis de un pro-blema real de la industria petroquímica.

Campus Virtual IPIPAADirector Miguel de Santiago

20

IPIPA - A - AACTIVIDCTIVIDADESADES

4º CONGRESO DE LA INDUSTRIA QUÍMICA DEL MERCOSUR8º CONGRESO BRASILERO DE PETROQUÍMICA.Competitividad de la Industria Química Latinoamericana 18-20 de Mayo de 2008 Hotel Sofitel - Copacabana - Río de Janeiro - Brasil

La industria química sudamericana tendrá que prepararse para enfrentar de forma competi-tiva tres grandes desafíos:

- acceso a materias primas de bajos costos a nivel internacional;- alcanzar economía de escala para competir con los productores internacionales; e - intensificar su competitividad tecnológica para agregar, crecientemente, valor a la

producción preservando el medio ambiente.

ProgramaDomingo 18 de mayo de 2008

15:00/18:00 Acreditación18:00/19:00 Apertura:

Competitividad de la Industria Química y Petroquímica mundialExpositor Invitado: Mark Eramo - CMAI

19:00/21:00 Cóctel

Lunes 19 de mayo de 2008

09:00/10:40 Paneles técnicos10:40/11:20 Coffee Break 11:20/13:00 Paneles técnicos13:00/14:30 Intervalo para almorzar 14:30/15:30 Aspectos ambientales y sus consecuencias económicas

Expositor invitado:Representante del International Council of Chemical Associations

15:30/16:00 Coffee Break 16:00/18:00 La Nueva industria química sudamericana

Expositores invitados:Representante de Argentina José Andrade Lima Neto - PETROQUISAJosé Carlos Grubisich - BRASKEM Roberto García - UNIPAR

Martes 20 de mayo de 2008

09:00/10:40 Paneles técnicos10:40/11:20 Coffee Break 11:20/13:00 Paneles técnicos13:00/14:30 Intervalo para Almorzar14:30/16:30 Materias primas

Expositores invitados:Pedro Wongtschowski - Grupo ULTRARepresentante de Argentina: Carlos Octtinger (IPA) Representante de Venezuela: Alexis Mercado Representante del Área de Fertilizantes

16:30/17:00 Coffee Break 17:00/19:00 Innovación

Expositores Invitados: Representante de DOW Paulo Coutinho - PETROFLEX Representante de Argentina: Oscar López (IPA) Representante de FINEP

21

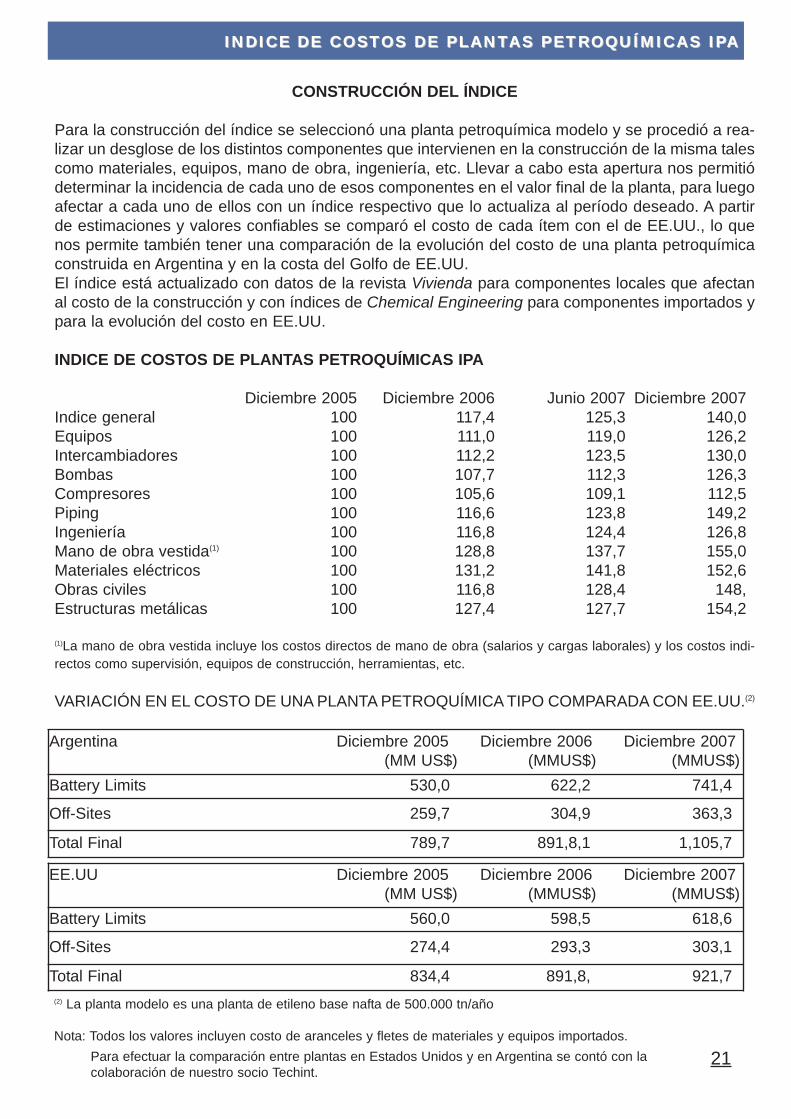

INDICEINDICE DEDE PRECIOSPRECIOSINDICEINDICE DE COSTDE COSTOS DE PLANTOS DE PLANTAS PETRAS PETROQOQUÍMICAS IPUÍMICAS IPAA

CONSTRUCCIÓN DEL ÍNDICE

Para la construcción del índice se seleccionó una planta petroquímica modelo y se procedió a rea-lizar un desglose de los distintos componentes que intervienen en la construcción de la misma talescomo materiales, equipos, mano de obra, ingeniería, etc. Llevar a cabo esta apertura nos permitiódeterminar la incidencia de cada uno de esos componentes en el valor final de la planta, para luegoafectar a cada uno de ellos con un índice respectivo que lo actualiza al período deseado. A partirde estimaciones y valores confiables se comparó el costo de cada ítem con el de EE.UU., lo quenos permite también tener una comparación de la evolución del costo de una planta petroquímicaconstruida en Argentina y en la costa del Golfo de EE.UU.El índice está actualizado con datos de la revista Vivienda para componentes locales que afectanal costo de la construcción y con índices de Chemical Engineering para componentes importados ypara la evolución del costo en EE.UU.

INDICE DE COSTOS DE PLANTAS PETROQUÍMICAS IPA

Diciembre 2005 Diciembre 2006 Junio 2007 Diciembre 2007Indice general 100 117,4 125,3 140,0Equipos 100 111,0 119,0 126,2Intercambiadores 100 112,2 123,5 130,0Bombas 100 107,7 112,3 126,3Compresores 100 105,6 109,1 112,5Piping 100 116,6 123,8 149,2Ingeniería 100 116,8 124,4 126,8Mano de obra vestida(1) 100 128,8 137,7 155,0Materiales eléctricos 100 131,2 141,8 152,6Obras civiles 100 116,8 128,4 148,Estructuras metálicas 100 127,4 127,7 154,2

(1)La mano de obra vestida incluye los costos directos de mano de obra (salarios y cargas laborales) y los costos indi-rectos como supervisión, equipos de construcción, herramientas, etc.

VARIACIÓN EN EL COSTO DE UNA PLANTA PETROQUÍMICA TIPO COMPARADA CON EE.UU.(2)

Argentina Diciembre 2005 Diciembre 2006 Diciembre 2007(MM US$) (MMUS$) (MMUS$)

Battery Limits 530,0 622,2 741,4

Off-Sites 259,7 304,9 363,3

Total Final 789,7 891,8,1 1,105,7

(2) La planta modelo es una planta de etileno base nafta de 500.000 tn/año

Nota: Todos los valores incluyen costo de aranceles y fletes de materiales y equipos importados.Para efectuar la comparación entre plantas en Estados Unidos y en Argentina se contó con lacolaboración de nuestro socio Techint.

EE.UU Diciembre 2005 Diciembre 2006 Diciembre 2007(MM US$) (MMUS$) (MMUS$)

Battery Limits 560,0 598,5 618,6

Off-Sites 274,4 293,3 303,1

Total Final 834,4 891,8, 921,7

·22

INDICEINDICE DEDE PRECIOS IPPRECIOS IPAA

Cómo es el índice IPA

El índice de precios IPA intenta reflejar las oscilaciones de los precios de productos petroquími-cos en el marco internacional.

Base y metodología de cálculo:

1. La base está conformada por una canasta de 14 productos de mayor consumo y producción a saber: Benceno, Butadieno, Estireno, Etileno, Metanol, MTBE, PEAB, PEBD/PELBD, PP, Propileno, PVC, PS, p-Xileno y Tolueno.

2. Los precios mensuales de cada producto se obtienen de publicaciones internacionales yse eligieron los más representativos para cada uno.

3. Los índices mensuales de cada producto se calculan como un promedio ponderado entrelos precios de EE.UU. y Europa. Los factores para la ponderación resultan de las producciones de 1995 en cada uno de los dos territorios considerados.

4. Se estableció como índice base: enero de 1993 = 100