UE APORTE REAL A LAS EXPORTACIONES NO TRADICIONALES DEL ECUADOR

AÑO 2 - NÚMERO 22

Boletín mensual de Comercio Exterior - Ministerio de Relaciones Exteriores, Comercio e Integración. Dirección de Inteligencia Comercial e Inversiones

OCT / NOV 2012BOLETÍN

Boletín deComercio Exterior

2

OCT / NOV 2012BOLETÍN

Ec. Ricardo Patiño ArocaMinistro de Relaciones Exteriores, Comercio e Integración.

Ec. Francisco Rivadeneira SarzosaViceministro de Comercio Exterior e Integración Económica

Ing. María Fernanda De LucaDirectora General de PRO ECUADOR

Ec. Víctor JuradoDirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Ing. Sandra González CambaIng. Vladimir GómezEc. Christian AlejandroLcdo. Ernesto RocaUnidad de Reportes Comerciales e Inversiones, PRO ECUADOR

Martha LoaizaDiseño y Diagramación, Mercadeo y Comunicación, PRO ECUADOR

Carla GonzálezRedacción , Mercadeo y Comunicación, PRO ECUADOR

Oficinas Comerciales del Ecuador:José Eljuri, EstocolmoJuan Diego Stacey, LondresCarlos Lema, MoscúAlexis Villamar, HamburgoDick Vega, Los ÁngelesKarina Amaluisa, New YorkFernando Navia, MiamiBorys Mejia, ChicagoMauricio Silva, TorontoValeria Escudero, ParísJosé Luis Cabascango, MadridFernando Moreno, MilánMario Idrovo, AnkaraPatricia Borja, PretoriaJuan Patricio Navarro, RotterdamFausto Valle, SingapurMariella Molina, CantónHector Villagrán, BeijingJorge Hidalgo, ShangaiOscar Herrera, SeúlCarlos Banchón, BogotáAlejandro Dávalos, LimaEliú Gutiérrez, CaracasAntonio Ruales, SantiagoDaniel Carofilis, Sao PauloMa.Gabriela Araujo, GuatemalaDannylo Subia, ArgentinaPaulina Jimenez,Tokio

3

OCT / NOV 2012BOLETÍN

Contenido

Noticias Oficinas Comerciales del Ecuador

6

4

16

Estadísticas

Editorial

HAMBURGO - ALEMANIA / Comercio justo en Alemania

LONDRES - REINO UNIDO / El mercado de los productos orgánicos en Reino Unido

LOS ÁNGELES - ESTADOS UNIDOS / Tejidos naturales y comercio justo

Evolución de las exportaciones

Principales Productos No Petroleros de Exportación

Principales destinos de las exportaciones del Ecuador

Balanza Comercial Total

Análisis de Saldos de Balanza Comercial por Socio Comercial

Cotización del Dólar de Estados Unidos de América en el Mercado Internacional

Inversiones

Precios Principales Productos de Exportación

4

Editorial

OCT / NOV 2012BOLETÍN

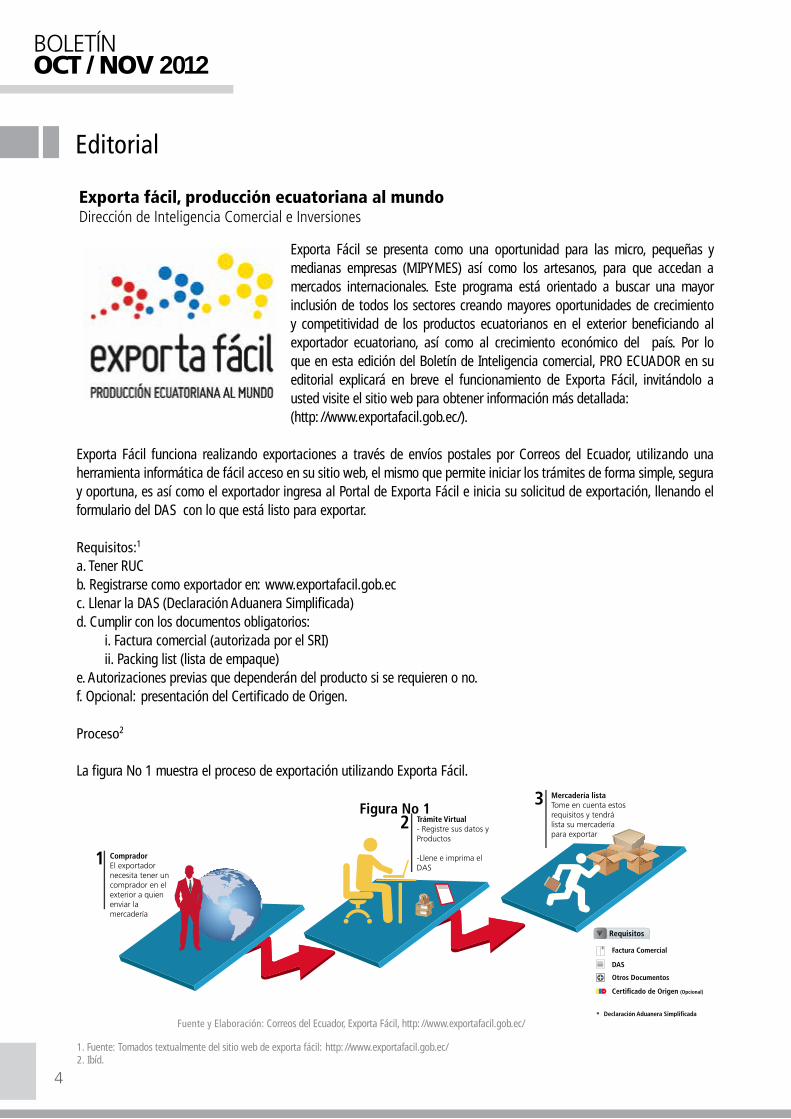

Exporta fácil, producción ecuatoriana al mundoDirección de Inteligencia Comercial e Inversiones

Exporta Fácil se presenta como una oportunidad para las micro, pequeñas y medianas empresas (MIPYMES) así como los artesanos, para que accedan a mercados internacionales. Este programa está orientado a buscar una mayor inclusión de todos los sectores creando mayores oportunidades de crecimiento y competitividad de los productos ecuatorianos en el exterior beneficiando al exportador ecuatoriano, así como al crecimiento económico del país. Por lo que en esta edición del Boletín de Inteligencia comercial, PRO ECUADOR en su editorial explicará en breve el funcionamiento de Exporta Fácil, invitándolo a usted visite el sitio web para obtener información más detallada:(http://www.exportafacil.gob.ec/).

Exporta Fácil funciona realizando exportaciones a través de envíos postales por Correos del Ecuador, utilizando una herramienta informática de fácil acceso en su sitio web, el mismo que permite iniciar los trámites de forma simple, segura y oportuna, es así como el exportador ingresa al Portal de Exporta Fácil e inicia su solicitud de exportación, llenando el formulario del DAS con lo que está listo para exportar.

Requisitos:1

a. Tener RUCb. Registrarse como exportador en: www.exportafacil.gob.ec c. Llenar la DAS (Declaración Aduanera Simplificada)d. Cumplir con los documentos obligatorios: i. Factura comercial (autorizada por el SRI) ii. Packing list (lista de empaque) e. Autorizaciones previas que dependerán del producto si se requieren o no. f. Opcional: presentación del Certificado de Origen.

Proceso2

La figura No 1 muestra el proceso de exportación utilizando Exporta Fácil.

Figura No 1

Fuente y Elaboración: Correos del Ecuador, Exporta Fácil, http://www.exportafacil.gob.ec/

1. Fuente: Tomados textualmente del sitio web de exporta fácil: http://www.exportafacil.gob.ec/2. Ibíd.

5

Editorial

OCT / NOV 2012BOLETÍN

3. Ibíd.4. Ibíd.5. Ministerio Coordinador de Producción, empleo y competitividad(MCPEC),publicación en Octubre 20126. El 9 de Noviembre del 2012 el programa Exporta Fácil cumplirá un año

Características de exportación3

• Se puede enviar productos no perecibles o productos que no requieran cadena de frio para su conservación.• Cada Declaración Aduanera Simplificada (DAS) corresponde a 1 exportación.• Las exportaciones podrán tener un valor declarado de hasta USD 5,000 (FOB).• Se pueden enviar uno o varios paquetes de hasta 30 kilos por cada exportación.• Se pueden realizar las exportaciones que sean necesarias para concretar su venta.

Embalaje4

El embalaje es de exclusiva responsabilidad del exportador se debe tener especial atención en el manejo de vidrio, cerámica, artesanías y perecibles. En caso de no tener embalaje para su envío, puede adquirir cajas en Correos del Ecuador de los siguientes tamaños:

• Pequeñas: 25x25x15• Medianas: 40x30x20• Grande: 45x70x52

A través del programa Exporta Fácil, las micro, pequeña y medianas empresas han realizado 2,148 exportaciones, que han permitido que 15 productos lleguen a 51 destinos a nivel mundial5, por lo que esta forma de exportación va teniendo desde su creación hace menos de un año6 un impacto considerable en la forma como se exporta pequeñas cantidades.

6

Estadísticas

OCT / NOV 2012BOLETÍN

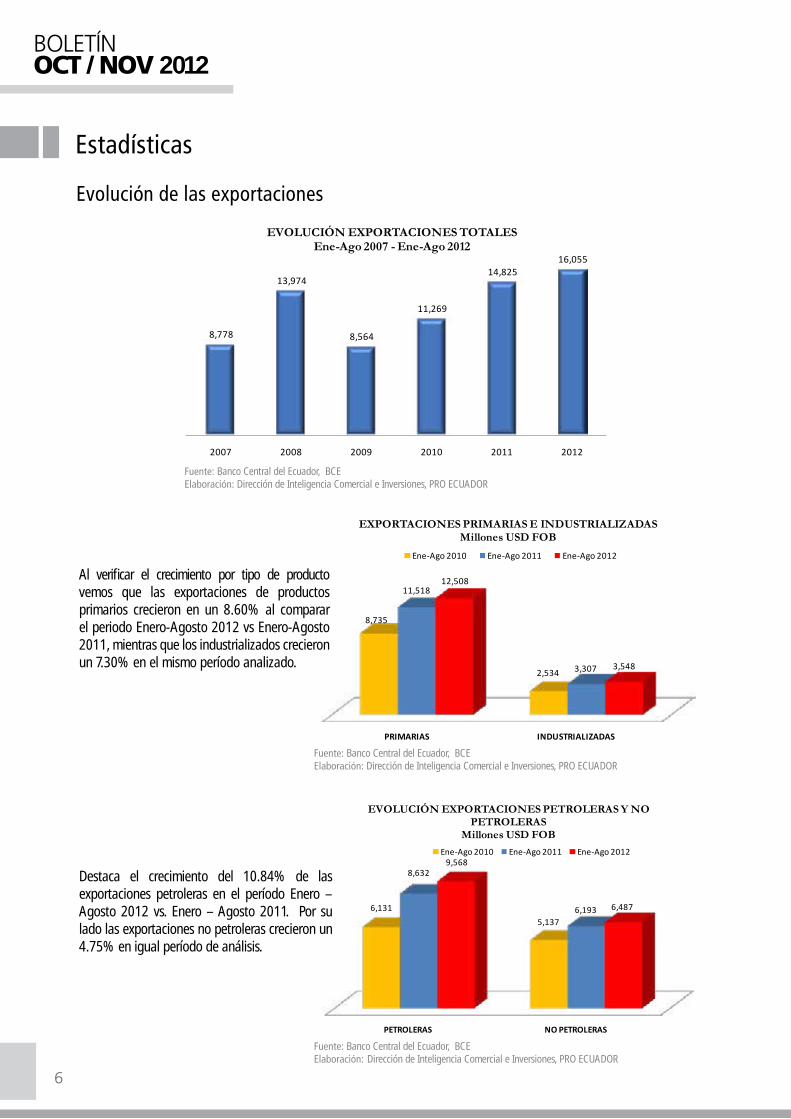

Evolución de las exportaciones

Fuente: Banco Central del Ecuador, BCEElaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

Destaca el crecimiento del 10.84% de las exportaciones petroleras en el período Enero – Agosto 2012 vs. Enero – Agosto 2011. Por su lado las exportaciones no petroleras crecieron un 4.75% en igual período de análisis.

Al verificar el crecimiento por tipo de producto vemos que las exportaciones de productos primarios crecieron en un 8.60% al comparar el periodo Enero-Agosto 2012 vs Enero-Agosto 2011, mientras que los industrializados crecieron un 7.30% en el mismo período analizado.

Fuente: Banco Central del Ecuador, BCEElaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

Fuente: Banco Central del Ecuador, BCEElaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

8,778

13,974

8,564

11,269

14,825 16,055

2007 2008 2009 2010 2011 2012

EVOLUCIÓN EXPORTACIONES TOTALESEne-Ago 2007 - Ene-Ago 2012

PRIMARIAS INDUSTRIALIZADAS

8,735

2,534

11,518

3,307

12,508

3,548

EXPORTACIONES PRIMARIAS E INDUSTRIALIZADASMillones USD FOB

Ene-Ago 2010 Ene-Ago 2011 Ene-Ago 2012

PETROLERAS NO PETROLERAS

6,131

5,137

8,632

6,193

9,568

6,487

EVOLUCIÓN EXPORTACIONES PETROLERAS Y NO PETROLERAS

Millones USD FOB

Ene-Ago 2010 Ene-Ago 2011 Ene-Ago 2012

7

Estadísticas

OCT / NOV 2012BOLETÍN

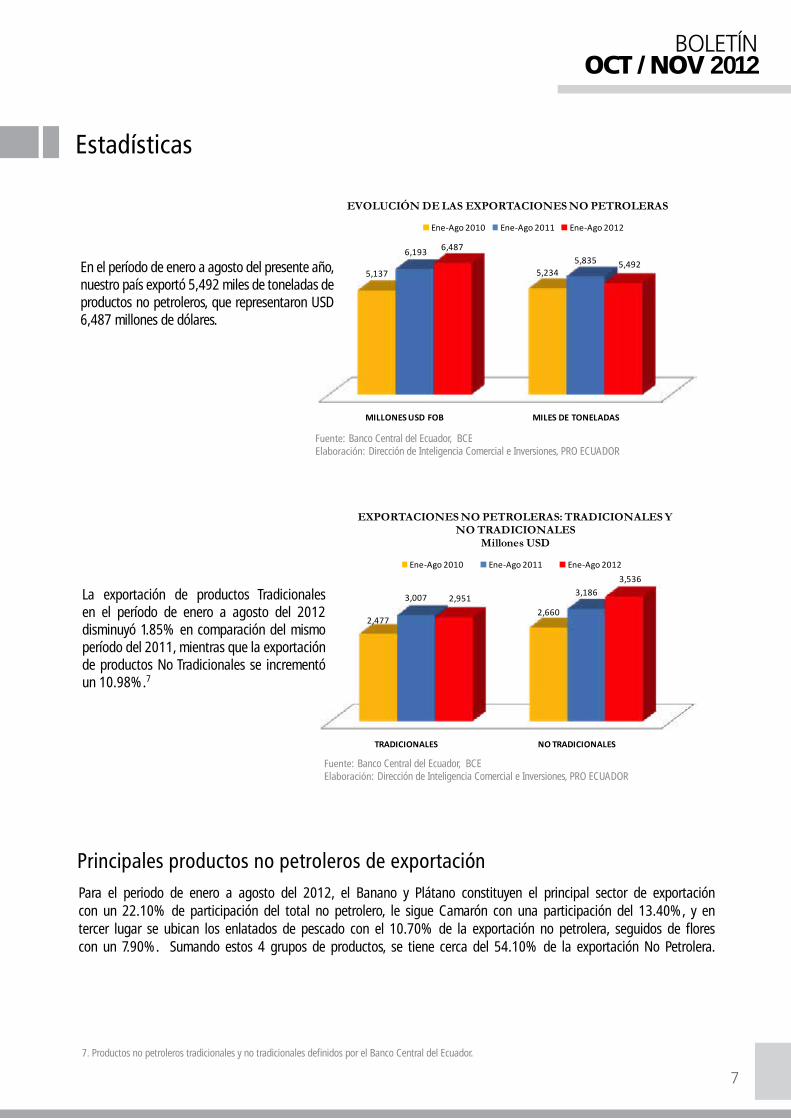

La exportación de productos Tradicionales en el período de enero a agosto del 2012 disminuyó 1.85% en comparación del mismo período del 2011, mientras que la exportación de productos No Tradicionales se incrementó un 10.98%.7

Fuente: Banco Central del Ecuador, BCEElaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

En el período de enero a agosto del presente año, nuestro país exportó 5,492 miles de toneladas de productos no petroleros, que representaron USD 6,487 millones de dólares.

Fuente: Banco Central del Ecuador, BCEElaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

7. Productos no petroleros tradicionales y no tradicionales definidos por el Banco Central del Ecuador.

Para el periodo de enero a agosto del 2012, el Banano y Plátano constituyen el principal sector de exportación con un 22.10% de participación del total no petrolero, le sigue Camarón con una participación del 13.40%, y en tercer lugar se ubican los enlatados de pescado con el 10.70% de la exportación no petrolera, seguidos de flores con un 7.90%. Sumando estos 4 grupos de productos, se tiene cerca del 54.10% de la exportación No Petrolera.

Principales productos no petroleros de exportación

MILLONES USD FOB MILES DE TONELADAS

5,137 5,234

6,193 5,835

6,487

5,492

EVOLUCIÓN DE LAS EXPORTACIONES NO PETROLERAS

Ene-Ago 2010 Ene-Ago 2011 Ene-Ago 2012

TRADICIONALES NO TRADICIONALES

2,477 2,660

3,007 3,186 2,951

3,536

EXPORTACIONES NO PETROLERAS: TRADICIONALES Y NO TRADICIONALES

Millones USD

Ene-Ago 2010 Ene-Ago 2011 Ene-Ago 2012

8

Estadísticas

OCT / NOV 2012BOLETÍN

Fuente y Elaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

Fuente: Banco Central del Ecuador, BCE Elaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

BANANO Y PLATANO, 22.10%

CAMARON, 13.40%

ENLATADOS DE PESCADO, 10.70%

FLORES NATURALES, 7.90%

CACAO Y ELABORADOS, 4.10%

EXTRACTOS Y ACEITES VEGETALES, 3.90%

PRODUCTOS MINEROS, 3.90%

OTRAS MANUFACTURAS DE

METAL, 3.80%

VEHICULOS , 3.70%

ATUN Y PESCADO, 3.40%

QUIMICOS Y FARMACOS, 2.90%

CAFÉ Y ELABORADOS, 2.50%

MANUFACT. DE CUERO PLASTICO Y

CAUCHO, 2.10%

EXPORTACIONES NO PETROLERASPRINCIPALES GRUPOS DE PRODUCTOS

Participación % - Ene - Ago 2012

9

Estadísticas

OCT / NOV 2012BOLETÍN

Principales destinos de las exportaciones del EcuadorEl principal destino de las exportaciones no petroleras del Ecuador durante el período Enero-Agosto del 2012 ha sido los Estados Unidos, representando cerca del 22,77% del total exportado en el período, lo siguen Colombia con un 10,42%, Venezuela con un 7.71% y Rusia con 7,16%. Es de notar que al revisar los 20 principales destinos de nuestras exportaciones no petroleras, 8 corresponden a países de América.

Al analizar las exportaciones petroleras del Ecuador se puede notar que el principal destino corresponde a los Estados Unidos de América con un 60% del total exportado durante el período enero a agosto del 2012. En segundo, tercero y cuarto lugar aparecen los países latinoamericanos Perú (12%), Chile (12%) y Panamá (8%) respectivamente.

Fuente y Elaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

10

Estadísticas

OCT / NOV 2012BOLETÍN

Balanza Comercial Total

Al cierre del mes de agosto de 2012 se presenta una disminución del 96% en el saldo de Balanza Comercial Total pasando de un superávit de USD 216 millones en agosto del 2011, a un superávit de USD 9 millones en agosto del 2012. Esto se debe a que las exportaciones totales crecieron un 8% al comparar los mismos períodos de 2011 y 2012 mientras que las importaciones crecieron un 10%.

Al realizar el análisis en Balanza Comercial Petrolera y No Petrolera, podemos notar que la primera es superavitaria en USD 6,092 millones para el periodo enero – agosto del 2012, mientras que la no petrolera es deficitaria en USD 6,083 millones para igual período de análisis.

Fuente: Banco Central del Ecuador, BCEElaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

EXPORTACIONES IMPORTACIONES BALANZA COMERCIAL

11,269 12,344

(1,076)

14,825 14,609

216

16,055 16,046

9

BALANZA COMERCIAL TOTALMillones USD FOB

Ene-Ago 2010 Ene-Ago 2011 Ene-Ago 2012

18% 10%32% 8%

PETROLERA NO PETROLERA

9,568 6,487

3,476

12,570

6,092

(6,083)

BALANZA COMERCIAL PETROLERA Y NO PETROLERAMillones USD FOB

Ene - Ago 2012Exportaciones Importaciones Balanza Comercial

ESTADOS UNIDOS5,032,554

60%

PERU1,121,294

12%

CHILE1,104,351

12%

PANAMA711,888

8%

JAPON358,813

4%

CHINA137,941

2%

EL SALVADOR123,567

1%

HONDURAS104,631

1%

PRINCIPALES DESTINOS DE LAS EXPORTACIONES PETROLERASMiles USD FOB

Enero - Agosto 2012

Fuente y Elaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

11

Estadísticas

OCT / NOV 2012BOLETÍN

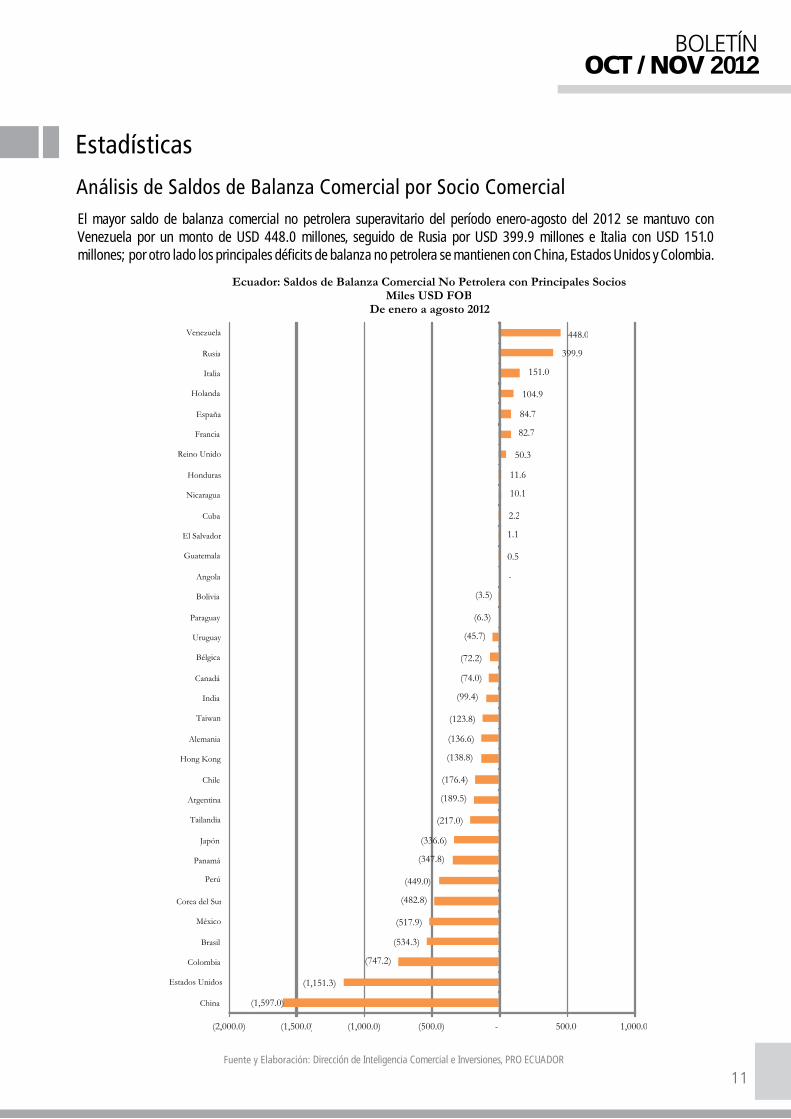

El mayor saldo de balanza comercial no petrolera superavitario del período enero-agosto del 2012 se mantuvo con Venezuela por un monto de USD 448.0 millones, seguido de Rusia por USD 399.9 millones e Italia con USD 151.0 millones; por otro lado los principales déficits de balanza no petrolera se mantienen con China, Estados Unidos y Colombia.

Análisis de Saldos de Balanza Comercial por Socio Comercial

Fuente y Elaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

12

Estadísticas

OCT / NOV 2012BOLETÍN

(226.3)

(131.0)

(112.0)

(93.3)

(35.4)

(33.7)

(10.4)

(3.5)

(2.5)

(1.4)

(0.9)

(0.8)

(0.7)

(0.2)

(0.1)

(0.1)

-

-

-

-

-

-

- -

0.1

49.7

58.6

104.6

123.5

136.5

318.8

1,069.0

1,078.4

4,144.3

(500.0) - 500.0 1,000.0 1,500.0 2,000.0 2,500.0 3,000.0 3,500.0 4,000.0 4,500.0

Reino Unido

India

España

Argentina

Venezuela

Canada

Colombia

México

Alemania

Holanda

Brasil

Corea del Sur

Belgica

Francia

Rusia

Hong Kong

Italia

Nicaragua

Cuba

Angola

Paraguay

Uruguay

Taiwan

Tailandia

Bolivia

Panamá

Guatemala

Honduras

El Salvador

China

Japón

Perú

Chile

Estados Unidos

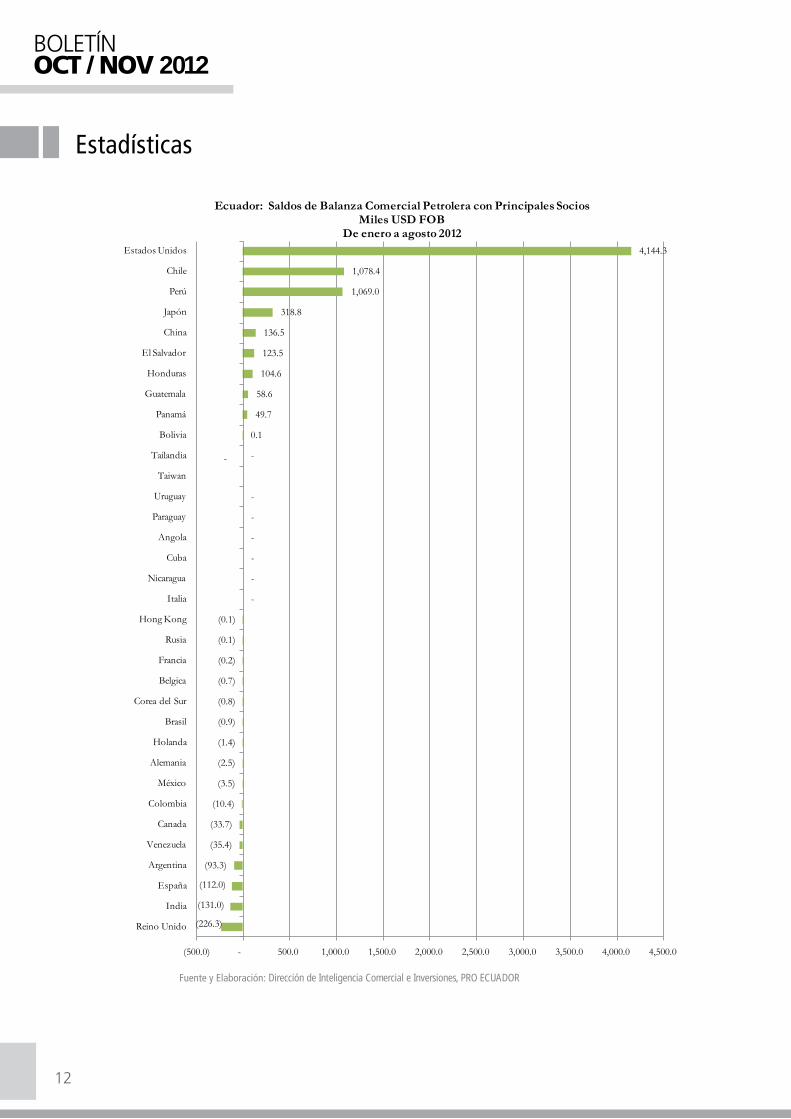

Ecuador: Saldos de Balanza Comercial Petrolera con Principales SociosMiles USD FOB

De enero a agosto 2012

Fuente y Elaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

13

Estadísticas

OCT / NOV 2012BOLETÍN

* Cotización del 23-octubre-2012Fuente: Banco Central del Ecuador

Cotización del Dólar de Estados Unidos de América en el Mercado Internacional

Inversiones

Fuente: Banco Central del Ecuador, BCEElaboración: Dirección de Inteligencia Comercial e Inversiones / PRO ECUADOR

COLOMBIA PERÚ ARGENTINA BRASIL MÉXICO VENEZUELA CHILEREINO UNIDO

SUIZA JAPÓN UE 27

Peso Nuevo sol Peso Real Peso Bolívar Peso Libra Franco Yen Euro

nov-11 1,949.50 2.7040 4.2800 1.8084 13.6205 4.2893 515.5000 0.6365 0.9106 77.5750 0.7437dic-11 1,934.98 2.6927 4.2827 1.8328 13.7124 4.2893 515.4639 0.6406 0.9300 77.8119 0.7562ene-12 1,808.90 2.6799 4.3333 1.7519 13.0486 4.2893 491.4000 0.6341 0.9206 76.2740 0.7756feb-12 1,767.35 2.6750 4.3530 1.7004 12.8453 4.2893 476.6000 0.6305 0.8964 80.5760 0.7568

mar-12 1,764.91 2.6640 4.3535 1.7899 12.7470 4.2944 485.4369 0.6318 0.9126 82.3723 0.7565abr-12 1,754.39 2.6558 4.3865 1.8376 12.9836 4.2893 485.3662 0.6281 0.9148 81.6193 0.7609

may-12 1,785.71 2.6652 4.4462 1.9761 13.5722 4.2946 495.0495 0.6270 0.9360 79.6813 0.7791jun-12 1,787.31 2.6730 4.4874 2.0410 13.8707 4.2893 502.7652 0.6420 0.9573 80.5140 0.7972jul-12 1,779.04 2.6354 4.5381 2.0245 13.3212 4.2893 493.0966 0.6414 0.9728 79.3349 0.8100

ago-12 1,785.71 2.6226 4.5893 2.0284 13.2503 4.2946 480.7692 0.6396 0.9777 78.5546 0.8140sep-12 1,803.43 2.6045 4.6598 2.0268 12.9789 4.2893 474.8338 0.6224 0.9414 78.2767 0.7791

Oct-12* 1,796.95 2.5785 4.7330 2.0256 12.8540 4.2893 474.6084 0.6247 0.9281 79.3342 0.7675

EVOLUCIÓN DE LAS COTIZACIONES DEL DÓLAR DE ESTADOS UNIDOS DE AMÉRICA EN EL MERCADO INTERNACIONAL

Unidades de Cada Moneda por USD

Noviembre 2011 - Septiembre 2012

Período

171

306

366

220

295

248

144

267

194

2010 I 2010 II 2010 III 2010 IV 2011 I 2011 II 2011 III 2011 IV 2012 I

FLUJO DE INVERSIÓN EXTRANJERA DIRECTA BRUTA EN ECUADOR POR TRIMESTREMillones USD

14

Estadísticas

OCT / NOV 2012BOLETÍN

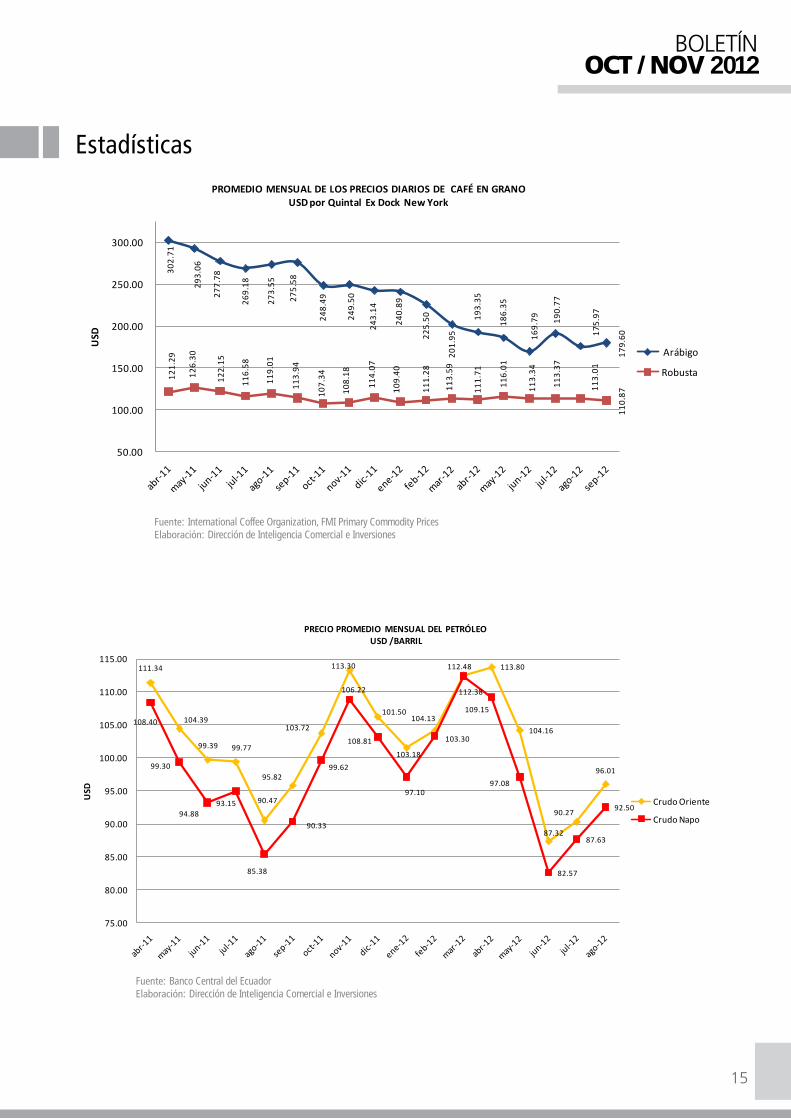

Precios Principales Productos de Exportación

Fuente: FMI Primary Commodity Prices - Elaboración: Dirección de Inteligencia Comercial e Inversiones

Fuente: International Cocoa Organization, FMI Primary Commodity Prices - Elaboración: Dirección de Inteligencia Comercial e Inversiones

Fuente: Banco Central del Ecuador, BCE - Elaboración: Dirección de Inteligencia Comercial e Inversiones / PRO ECUADOR

3,114 3,071

3,016

3,167

3,064

2,874

2,680

2,527

2,201

2,308 2,356 2,359 2,267

2,113

2,266

2,350

2,512

2,620

2,000

2,200

2,400

2,600

2,800

3,000

3,200

3,400

abr-11 may-11 jun-11 jul-11 ago-11 sep-11 oct-11 nov-11 dic-11 ene-12 feb-12 mar-12 abr-12 may-12 jun-12 jul-12 ago-12 sep-12

PROMEDIO MENSUAL DE LOS PRECIOS DIARIOS DE CACAO EN GRANOUSD Dólares por Tonelada CIF USA y Europa

1,013 1,022

986

964 960

946 956 959

947 943

1,045

1,151

1,029

955 956

967

955

967

920

970

1,020

1,070

1,120

1,170

abr-11 may-11 jun-11 jul-11 ago-11 sep-11 oct-11 nov-11 dic-11 ene-12 feb-12 mar-12 abr-12 may-12 jun-12 jul-12 ago-12 sep-12

USD

PROMEDIO MENSUAL DE LOS PRECIOS DIARIOS DE BANANOUSD por Toneladas FOB USA

2010 I 2010 II 2010 III

2010 IV 2011 I 2011 II 2011

III2011 IV 2012 I

Inversión Extranjera Directa Bruta 171 306 366 220 295 248 144 267 194

Desinversion Extranjera Directa Bruta (343) (98) (215) (249) (118) (93) (86) (71) (84)

Flujo Neto de IED en Ecuador (172) 208 150 (29) 176 154 57 197 110

(400)(300)(200)(100)

-100 200 300 400 500

Mill

ones

USD

FLUJO NETO DE INVERSIÓN EXTRANJERA DIRECTA EN ECUADORTRIMESTRALMillones USD

15

Estadísticas

OCT / NOV 2012BOLETÍN

Fuente: Banco Central del EcuadorElaboración: Dirección de Inteligencia Comercial e Inversiones

Fuente: International Coffee Organization, FMI Primary Commodity PricesElaboración: Dirección de Inteligencia Comercial e Inversiones

302.

71

293.

06

277.

78

269.

18

273.

55

275.

58

248.

49

249.

50

243.

14

240.

89

225.

50

201.

95

193.

35

186.

35

169.

79 190.

77

175.

97

179.

60

121.

29

126.

30

122.

15

116.

58

119.

01

113.

94

107.

34

108.

18

114.

07

109.

40

111.

28

113.

59

111.

71

116.

01

113.

34

113.

37

113.

01

110.

87

50.00

100.00

150.00

200.00

250.00

300.00

USD

PROMEDIO MENSUAL DE LOS PRECIOS DIARIOS DE CAFÉ EN GRANOUSD por Quintal Ex Dock New York

Arábigo

Robusta

111.34

104.39

99.7799.39

90.47

95.82

103.72

113.30

106.22

101.50104.13

112.48 113.80

104.16

87.32

90.27

96.01

108.40

99.30

93.1594.88

85.38

90.33

99.62

108.81

103.18

97.10

103.30

112.38

109.15

97.08

82.57

87.63

92.50

75.00

80.00

85.00

90.00

95.00

100.00

105.00

110.00

115.00

USD

PRECIO PROMEDIO MENSUAL DEL PETRÓLEOUSD /BARRIL

Crudo Oriente

Crudo Napo

16

Noticias de las Oficinas Comerciales del Ecuador

OCT / NOV 2012BOLETÍN

HAMBURGO - ALEMANIAAlexis VillamarComercio justo en Alemania

Los consumidores alemanes, al igual que muchos otros de la UE, desde hace algún tiempo han demostrado una tendencia hacia consumir bienes producidos bajo estándares de calidad que garanticen no solo inocuidad sanitaria, sino que ofrezcan condiciones sociales justas a quienes los producen, además de que este proceso no implique daños al medio ambiente, o al menos los minimice cuanto más se pueda.

“TransFair -Asociación de Promoción de Comercio Justo con el Tercer Mundo8“ es una asociación alemana con base en Colonia preocupada por las condiciones laborales y sociales en las que agricultores y obreros de granjas de países tercermundistas eran explotados, desarrolló la certificación “Fair Trade” en Alemania. Dicha certificación busca la protección de los derechos sociales y laborales de los actores antes mencionados. Es así que desde 1992, esta asociación hace hincapié al mercado de Alemania en tomar conciencia de un comercio más justo y menos nocivo social y medioambientalmente para productores del Tercer Mundo.

Después de 20 años de labor, TransFair ha logrado establecer una cultura de consumo por los productos de comercio justo.

De esta forma las tendencias de consumo en Alemania muestran una marcada preferencia a mercancías producidas dentro de este marco de conciencia social; tendencia que es claramente detectable cuando se analizan las prometedoras cifras de estos productos “Fair Trade”. Así en el año 2010, el total de productos de comercio justo que se vendieron en la República Federal Alemana sumaron los 340 millones de Euros, lo cual significó un 27% más que el año anterior9, siendo 3/4 de ellos certificados como productos orgánicos también. Más aún se esperan crecimientos de dos cifras para los próximos 7 años, según lo anunciado por el Director Ejecutivo de la Asociación (Heinz Fuchs) en mayo de 2011 en la ciudad de Bonn.

Según una encuesta del Ministerio Federal Alemán de Cooperación Económica y Desarrollo (BMZ), llevada a cabo en el contexto del Foro de Fair Trade en 2009 encontró que aproximadamente el 44% de la población Alemana consume productos marcados como FAIR TRADE. Además, la encuesta indica que 8.5% de la población Alemana compra este tipo de productos regularmente (al menos una vez por mes). Lo que ha obligado a muchas cadenas de supermercados a adaptarse a esta tendencia, ofreciendo entre su rango de productos, los de comercio justo.

En este sentido es necesario puntualizar que hace pocos años atrás, los productos de comercio justo solo eran exhibidos en tiendas especializadas, mas no en tiendas de consumo masivo. Lo que demuestra el reconocimiento de la marca “FAIR TRADE DEUTSCHLAND” y lo comprometido que están los alemanes por causas sociales que mitiguen la pobreza y mejoren las condiciones sociales en países de tercer mundo. Según Fuchs, la etiqueta de FAIR TRADE certifica que el producto reúne los estándares pertinentes para garantizar condiciones sociales y laborales adecuadas y que ayuden a la erradicación de la pobreza en los países productores. Además, los alemanes sienten que contribuyen con una causa noble.

El concepto de “comercio justo” se fundamenta en tres pilares: medio ambiental, económico, y social. Estos marcan las reglas a las que se debe regir la producción de las mercancías con etiqueta de “FAIR TRADE DEUTSCHLAND”. Debe quedar claro que los estándares bajo cada pilar no vienen de “TransFair”, sino de la Organización Internacional de Etiquetados de Comercio Justo (Fairtrade Labelling Organizations International - FLO) quien desde 1997 trabaja conjuntamente con todas las organizaciones de comercio justo a nivel mundial, de tal manera que se ha alcanzado una

8. TransFair Verein zur Förderung des Fairen Handels mit der “Dritten Welt” e.V.: www.fairtrade-deutschland.de9. http://www.alumniportal-deutschland.org/en/business/article/fair-trade-in-germany.html

17

Noticias de las Oficinas Comerciales del Ecuador

OCT / NOV 2012BOLETÍN

armonización de los estándares a los que deben estar sujetos los productos. Este organismo rector tiene su base en Bonn - Alemania, mientras que el organismo inspector es FLO-Cert.

Los Estándares de comercio justo impuestos internacionalmente por FLO10 son:

Estándares Medio Ambientales:• Prohibición de ciertas sustancias nocivas para el medio ambiente y el hombre.• Fomento de la Agricultura Ecológica.• Prohibición de Organismos Genéticamente modificados.

Estándares Económicos:• Asesoramiento • Estabilidad de los precios mínimos• Relaciones comerciales de largo plazo• Financiamiento

Estándares Sociales:• Condiciones de trabajo justas• Proyectos Comunitarios• Prohibición del trabajo ilegal infantil.• Prohibición de cualquier tipo de abuso o discriminación contra la mano de obra.

El producto de “Comercio Justo” más destacado a la fecha en el mercado Alemán es el café, con ventas que se han incrementado en 26% con respecto al año anterior. Aunque existe una tendencia ascendente de otros productos como el té, cacao, miel, bananas, arroz, vino, especies, flores y textiles. Mientras que productos recientemente introducidos bajo la marca “FAIR TRADE” como la madera y los muebles, aún buscan su espacio. Según El Ministerio Federal de Cooperación Económica y Desarrollo, en Alemania existen 150 licenciatarios de productos marcados como FAIR TRADE, cubriendo un rango de alrededor de 1000 productos11.

Los productos de comercio justo tiene tal cabida en el mercado alemán, que hoy en día se ofrecen en 36,000 puntos entre supermercados, tiendas de comida, tiendas generales, tiendas especializadas, droguerías, etc; además 18,000 negocios de catering ofrecen productos de comercio justo. Según palabras de Fuchs “hoy en día difícilmente existen tiendas que no ofrecen productos de comercio justo. La tendencia es tan marcada que incluso las tiendas de descuento (cuyo segmento de mercado es el bajo) como Aldi han incluido desde inicios de 2012 café de comercio justo. Mientras que Lidl, otro de las cadenas de supermercado cuyo segmento target es la clase baja, exhibe en sus perchas alrededor de 15 productos de comercio justo.

Sin embargo, TransFair considera que aun su labor está lejos de considerarse exitosa, y aún cuando la tendencia muestra cada vez mayor comprometimiento de la comunidad alemana por el consumo de bienes de comercio justo, el camino aún es largo. Al 2011, la participación de productos de comercio alcanzó el 2% del total del mercado. Fuchs indica que está cifra implica que aún existe un nicho de mercado potencialmente alto; haciendo referencia a la participación de estos productos en el mercado británico, donde la cifra es de casi 20%.

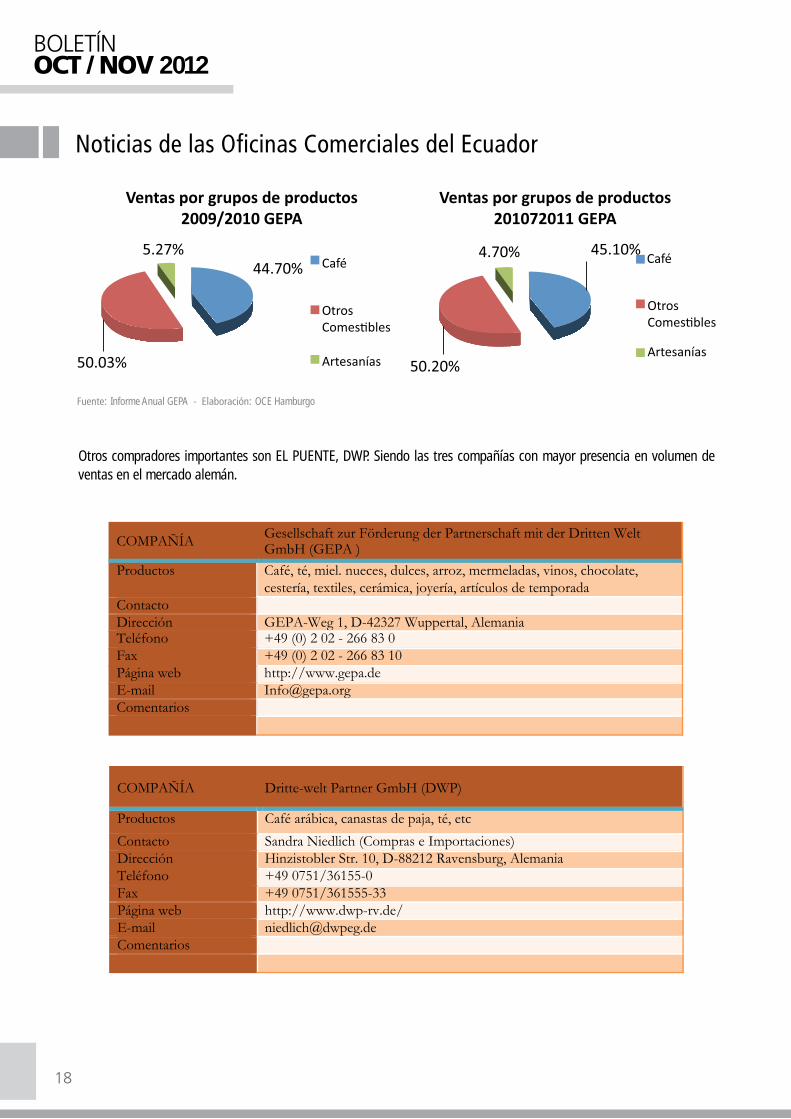

En Alemania el importador más grande de productos certificados “FAIR TRADE” es GEPA (Sociedad para el Fomento de la Solidaridad con el Tercer Mundo GmbH) que en el periodo fiscal 2010-2011 alcanzó ventas por 58.4 millones de Euros (7% más que el año anterior)12. Su producto estrella es el café, proveniente de socios comerciales de todo el mundo: África (17 países), América (15 países), Asia (11 países).

10. Fairtrade Labelling Organization International(FLO): www.fairtrade.net 11. Ministerio Federal para la Cooperación Económica y el Desarrollo- http://www.bmz.de/en/what_we_do/issues/wirtschaft/fairer_handel/in_germany/index.html12. Informe anual de GEPA del año fiscal 2010/2011. GEPA- Sociedad para el Fomento de la Solidaridad con el Tercer Mundo Ltda. www.gepa.de

18

Noticias de las Oficinas Comerciales del Ecuador

OCT / NOV 2012BOLETÍN

Otros compradores importantes son EL PUENTE, DWP. Siendo las tres compañías con mayor presencia en volumen de ventas en el mercado alemán.

Fuente: Informe Anual GEPA - Elaboración: OCE Hamburgo

COMPAÑÍA Gesellschaft zur Förderung der Partnerschaft mit der Dritten Welt GmbH (GEPA )

Productos Café, té, miel. nueces, dulces, arroz, mermeladas, vinos, chocolate, cestería, textiles, cerámica, joyería, artículos de temporada

Contacto Dirección GEPA-Weg 1, D-42327 Wuppertal, Alemania Teléfono +49 (0) 2 02 - 266 83 0 Fax +49 (0) 2 02 - 266 83 10 Página web http://www.gepa.de E-mail [email protected] Comentarios

COMPAÑÍA Dritte-welt Partner GmbH (DWP)

Productos Café arábica, canastas de paja, té, etc

Contacto Sandra Niedlich (Compras e Importaciones) Dirección Hinzistobler Str. 10, D-88212 Ravensburg, Alemania Teléfono +49 0751/36155-0 Fax +49 0751/361555-33 Página web http://www.dwp-rv.de/ E-mail [email protected] Comentarios

19

Noticias de las Oficinas Comerciales del Ecuador

OCT / NOV 2012BOLETÍN

COMPAÑÍA EL PUENTE Import und Vertrieb GmbH ( EL PUENTE)

Productos Textiles, café, cacao, bisutería, productos de cuero, té, miel, especies, artesanías, etc

Contacto Stefan Bockemühl, Martin Moritz Dirección Lise-Meitner-Str. 9, D-31171 Nordstemmen, Alemania Teléfono +49 5069-34890 Fax +49 5069-348928 Página web www.el-puente.de E-mail [email protected], [email protected] Comentarios

Fuente y Elaboración: OFICINA COMERCIAL DEL ECUADOR EN ALEMANIA Rothenbaumchaussee 221, D-20149 Hamburgo. Teléfono (+49 40) 441 405 [email protected]

LONDRES - REINO UNIDOJuan Diego StaceyEl mercado de los productos orgánicos en Reino Unido

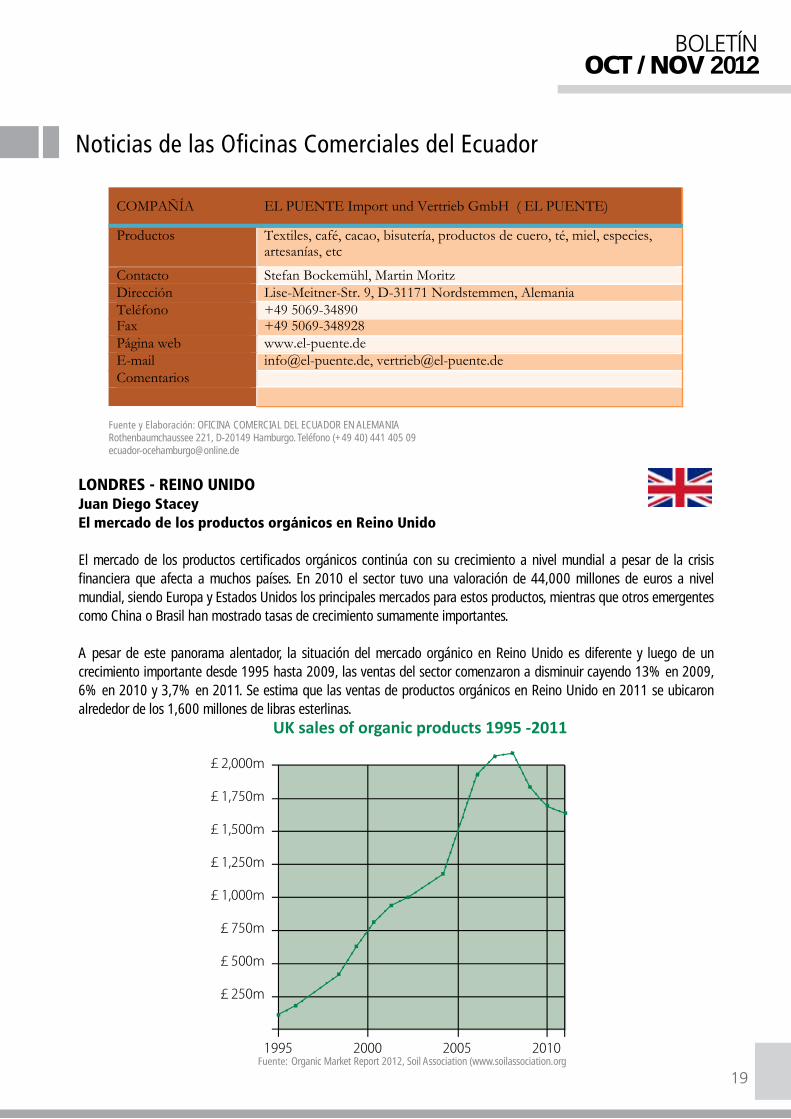

El mercado de los productos certificados orgánicos continúa con su crecimiento a nivel mundial a pesar de la crisis financiera que afecta a muchos países. En 2010 el sector tuvo una valoración de 44,000 millones de euros a nivel mundial, siendo Europa y Estados Unidos los principales mercados para estos productos, mientras que otros emergentes como China o Brasil han mostrado tasas de crecimiento sumamente importantes.

A pesar de este panorama alentador, la situación del mercado orgánico en Reino Unido es diferente y luego de un crecimiento importante desde 1995 hasta 2009, las ventas del sector comenzaron a disminuir cayendo 13% en 2009, 6% en 2010 y 3,7% en 2011. Se estima que las ventas de productos orgánicos en Reino Unido en 2011 se ubicaron alrededor de los 1,600 millones de libras esterlinas.

Fuente: Organic Market Report 2012, Soil Association (www.soilassociation.org

20

Noticias de las Oficinas Comerciales del Ecuador

OCT / NOV 2012BOLETÍN

Las razones para la caída son múltiples pero entre las principales se encuentran los problemas económicos por los que atraviesa la economía británica, la falta de efectividad de parte de los actores del sector en transmitir el mensaje sobre los beneficios del consumo de productos orgánicos y el poco apoyo que brindan la mayoría de supermercados a este sector, especialmente a partir de la crisis económica.

Con relación a la crisis económica, el Reino Unido ha sido particularmente afectado en los últimos 3 años obteniendo niveles de crecimiento muy bajos o incluso negativos, lo que ha llevado a disminuir el poder adquisitivo del consumidor promedio y a modificar sus hábitos de consumo. Los productos orgánicos han sido una de las principales víctimas de dichos cambios.

Por otra parte, a diferencia de mensajes claros y directos tales como los de certificaciones como FAIRTRADE (que alude directamente al precio pagado al productor), o de tendencias tales como el mayor consumo de productos locales, los actores del sector de productos orgánicos no han sabido transmitir adecuadamente al consumidor la razón por la cual vale la pena pagar un mayor precio por el producto orgánico; la mayoría de consumidores no saben según encuestas de la principal certificadora británica (Soil Association) si se trata de productos que son mejores para la salud, mejores para el medio ambiente o si tienen mejor sabor.

Adicionalmente, las principales cadenas de supermercados, vital canal de distribución al consumidor, reuniendo a más de 70% del total de ventas de productos orgánicos, tampoco han respaldado o promocionado al sector orgánico y han reducido en los últimos 3 años tanto la variedad como cantidad de productos orgánicos en percha e incluso han retirado o reducido la oferta de orgánicos bajo su propia marca.

Entre las cadenas de supermercado más importantes en término de ventas de productos orgánicos están Tesco con más del 27% del total de ventas en supermercados, seguido por Sainsbury´s con 23%, Waitrose con 19%, Asda con 9% y Morrisons con 7%. No obstante, la venta de productos orgánicos representa todavía una cantidad baja dentro del total de ventas con excepción de Waitrose en el que las ventas de orgánicos llegan a 6% del total.

Los otros canales de venta de los productos orgánicos son las tiendas independientes con 14,8% del total de ventas, los denominados “box schemes” de entrega a domicilio con 10% y otros medios que incluyen mercados campesinos, catering y tiendas pequeñas en finca que equivalen a 3.8% del total en conjunto.

Fuente: Organic Market Report 2012, Soil Association (www.soilassociation.org)

21

Noticias de las Oficinas Comerciales del Ecuador

OCT / NOV 2012BOLETÍN

A pesar de los elementos indicados, es importante puntualizar que la situación es más compleja si se comienza a analizar con mayor detalle los productos específicos dentro del sector orgánico. Así, hay productos que han podido lograr un importante crecimiento a pesar de los problemas generales del sector. Los alimentos orgánicos para bebé sobresalen por ser los de mayor crecimiento en los últimos años, liderado tres empresas grandes (Organix, Ella’s Kitchen y HiPP) que representan 90% del total de ventas orgánicos de dicho producto. Otros productos orgánicos con buen crecimiento en 2011 fueron las carnes y productos no alimenticios para la salud o belleza, así como productos textiles, 90% de los cuales son hechos de algodón.

Si bien la situación fue favorable a estos productos, la mayoría de productos orgánicos sufrieron importantes caídas en sus ventas. Así, los lácteos que representan 29% del total gastado en orgánicos tuvieron 8,9% menos en ventas, mientras que las ventas de frutas y vegetales que representan 22,9% del total cayeron en más de 5%. El producto orgánico cuyas ventas tuvieron la mayor caída fue el pescado fresco con más de 22% de disminución en sus ventas.

Otro elemento importante en el que se puede observar diferencias en cuanto al crecimiento del sector está relacionado al canal de distribución. Mientras las ventas en supermercados y tiendas independientes cayeron en 5%, otros canales como el de entrega directa a domicilio o el del sector de servicio de comidas aumentaron sus ventas a 167 millones y 16 millones de libras esterlinas, respectivamente. Esto denota un cambio en el posicionamiento de productos orgánicos que se han visto desplazados de los supermercados y que buscan mantener un nicho a través de canales de distribución alternativos.

En relación al perfil del consumidor de productos orgánicos, la Soil Association indica que se trata en su gran mayoría de consumidores con ingresos altos y crecientemente más jóvenes. Las principales razones que mencionan dichos grupos para consumir productos orgánicos es la percepción de que se trata de productos con menos químicos, más naturales y saludables. Menos de la mitad considera que tiene mejor sabor y más de 90% indica que se trata de productos más caros.

Sobre las perspectivas a futuro del sector las opiniones son encontradas. Mientras la principal certificadora británica “Soil Association” ve con buenos ojos la disminución relativamente menor de las ventas en 2011 y las señales de ligera recuperación en la economía, otros jugadores del sector, especialmente productores se encuentran preocupados y han emprendido la búsqueda por encontrar otros elementos en sus productos que los permitan diferenciar adicionalmente al certificado orgánico. Así, algunos han mejorado sus presentaciones a fin de posicionar los productos en la categoría gourmet, siendo más importante el mensaje sobre el sabor que su elemento orgánico.

Los únicos que parecen tener asegurado un crecimiento son los productos para bebés en los que el factor orgánico es un interesante diferenciador que se ha posicionado bien en el mercado. De hecho más de 25% del total de ventas de productos para bebé son orgánicos, mientras que en el caso de otros productos no llegan a superar un 3% del total. Para la gran mayoría de productos orgánicos los espacios seguirán siendo reducidos en el corto plazo y su crecimiento dependerá de la situación económica y de la voluntad que muestren los principales supermercados en brindarles más espacio en percha.

En el caso de los productos ecuatorianos, el sector orgánico seguirá constituyendo un nicho de mercado pequeño en el que resultan necesarios otros elementos diferenciadores para poder competir.

Fuente:Organic Market Report 2012, Soil Association (www.soilassociation.org), y revistas especializadas como el Grocer Magazine y el Fresh Produce Journal.Elaboración: Oficina Comercial del Ecuador en Reino Unido

22

Noticias de las Oficinas Comerciales del Ecuador

OCT / NOV 2012BOLETÍN

LOS ÁNGELES - ESTADOS UNIDOSDick VegaTejidos naturales y comercio justo

La tendencia de consumo, en ciertos nichos de mercado en Estados Unidos, en particular de la Costa Oeste, está orientada hacia los tejidos elaborados a base de fibras naturales, en el marco de un comercio justo. Las tendencias en la industria de la moda vienen y van por temporada, sin embargo la visión de los clientes que prefieren material orgánico y de mercado justo, se está manteniendo intacta.

1. Demanda del productoTanto la demanda como la oferta de los productos orgánicos, en especial de algodón, han incrementado dramáticamente en los últimos años, y se ve reflejado cada vez más en las tiendas de marcas, dentro de los centros comerciales estadounidenses. Se han desarrollado también, nuevas certificaciones, las cuales aumentan la conciencia sobre las implicaciones en el medio ambiente.

De acuerdo a datos del Centro Intercambio Internacional (ITC), la mayor producción de algodón orgánico en el mundo se encuentra en manos de dos grandes compañías localizadas en Turquía e India y más 1,500 marcas de ropa, tales como Gap, American Eagle, H&M, Nordstrom, entre otras, absorben entre el 50-60 por ciento del mercado. La inclusión de productos con algodón orgánico se ha transformado en una norma, más que una opción. Otras compañías, tales como American Apparel, han convertido el lema de sostenibilidad como parte de sus principios básicos.

2. Estableciendo la Diferenciación de este Producto Existen nichos de mercado muy bien establecidos, que están dispuestos a pagar un valor Premium por productos orgánicos y con valor agregado de comercio justo.

Para alcanzar este mercado meta, se requieren establecer mejores condiciones comerciales para los productores, mientras que, los consumidores son sensibilizados a través de campañas de información, que tienen como finalidad la construcción de una concientización de las diferentes realidades sociales.

En este sentido, los consumidores en la Costa Oeste de Estados Unidos, consideran algunos criterios básicos de comercio justo; el principal, el que tiene que ver con la creación de un vínculo directo entre productores y consumidores: mediante el desarrollo de medios de comunicación, impresos o digitales, en particular, los últimos que incluyan un historial de la persona que elabora los tejidos con fibras naturales, su familia, su hábitat y cómo desarrolla su actividad laboral.

El mercado justo se orienta a la búsqueda de las utilidades considerando el factor del desarrollo humano y social, cuyo principio fundamental se centra en el apoyo a grupos sociales compuestos por pequeños productores, mediante la venta de sus productos a precios sostenibles y sustentables, los que les permiten sostener sus actividades económicas, así como mejorar sus condiciones económicas y sociales.

Para mayor detalle, entre los criterios y condiciones se encuentran:El precio “justo” para que los confeccionistas y sus familias a vivir con dignidad: Este precio debe cubrir el costo de las materias primas, los medios de producción y el tiempo empleado, los costos sociales y ambientales. Este precio es superior al del mercado tradicional.

23

Noticias de las Oficinas Comerciales del Ecuador

OCT / NOV 2012BOLETÍN

El cumplimiento de las condiciones de trabajo establecidas por las normas internacionales, que incluyan no al trabajo forzado, no el trabajo de los niños, las condiciones de trabajo que no afectan a la salud de los trabajadores, etc.

La constitución del grupo social debe ser dada a conocer con solidez basada en el respeto y la ética, basados en un proyecto social de largo plazo, el cual incluye criterios para el reparto colectivo de los ingresos adicionales relacionados con el comercio justo con enfoque en proyectos democráticamente decididos tales como sociales, educativos, ecológicos, etc.

Mientras mayor conocimiento sobre la trayectoria del producto tenga el cliente, mayor valorización tendrá sobre el mismo. Así también, se creará mayor satisfacción al momento de la compra, por lo cual el cliente final estará dispuesto a pagar un mayor valor por el producto.

Una de las idea para lograr esta fidelización a la marca y al producto, es la colocación de un certificado o una firma junto a la prenda, que verifique la originalidad del producto. Esta firma será un registro de parte del productor que laboró en este tejido. Con esta certificación y un código de rastreo de la prenda, el cliente final pueda trazar la trayectoria de cada uno de los productores y sus familias, acentuando las conexiones entre comprador y productor.

3. ConclusionesSe puede concluir que ni las recesiones, ni los tiempos de economía inestable han podido disminuir la demanda de textiles sostenibles, que continúa en franco crecimiento, con un constante nacimiento de nuevos ofertantes. Por lo tanto es la oportunidad para que la producción ecuatoriana de estos tejidos, adapte su oferta a esta tipo de demanda, que crece de manera sostenible, en la que lo más importante no es el volumen, sino que, en la elaboración de los mismos estén considerados los conceptos de comercio justo y tejidos orgánicos, por lo que además deberían de crearse el relacionamiento suficiente con el mercado consumidor, para que se difunda la información necesaria de esta producción con sus características específicas geográficas y sociales.

Fuente:ELLEN PAY, 2009. ¨The Market for Organic and Fair-Trade Cotton Fiber and Cotton Fiber Products¨.FAIR TRADE FOUNDATION. 2009. ¨Global Fairtrade sales increase by 22%¨.FAIR TRADE INTERNATIONAL. Fuente: www.fairtrade.net/cotton.htmlFAIR TRADE USA. Fuente: www.fairtradeusa.org

w w w. p r o e c u a d o r . g o b . e c

w w w. p r o e c u a d o r . g o b . e c

Guayaquil: Av. Francisco de Orellana, Edificio World Trade Center, Torre A. Piso 13. PBX: 593 4 2597980.Quito: Av. Amazonas y Roca, Edificio Amazonas. Piso 5. PBX: 593 2 2993200.

OCT / NOV 2012BOLETÍN