Bogotá, Distrito Capital (Colombia) - shd.gov.co · La inversión estimada de la primera línea es...

7

SUB-SOVEREIGN CREDIT OPINION 16 November 2017 Actualización CALIFICACIONES Bogota, Distrito Capital (Colombia) Domicile Colombia Long Term Rating Baa2 Type LT Issuer Rating Outlook Stable Para mayor información, favor de consultar la sección de calificaciones al final de este reporte. Las calificaciones y perspectiva mostradas reflejan información a la fecha de publicación. Contactos Roxana Munoz +52.55.1253.5721 AVP-Analyst [email protected] Matthew Walter +52.55.1253.5736 AVP-Analyst [email protected] Maria Martinez-Richa +52.55.1253.5729 VP-Senior Analyst mariadelcarmen.martinez- [email protected] Alejandro Olivo +1.212.553.3837 Associate Managing Director [email protected] David Rubinoff +44.20.7772.1398 MD-Sub Sovereigns [email protected] CLIENT SERVICES Americas 1-212-553-1653 Asia Pacific 852-3551-3077 Japan 81-3-5408-4100 Bogotá, Distrito Capital (Colombia) Actualización del Análisis Crediticio Resumen El perfil crediticio del Bogotá Distrito Capital (calificación de emisor de Baa2 estable (Escala Global, moneda local) y de deuda de Baa2 (Escala Global, moneda extranjera)) refleja una economía local diversificada, que esperamos continúe sustentando una productiva base de ingresos propios y una sólida posición de liquidez durante 2017 y 2018. Asimismo, el perfil crediticio toma en cuenta nuestras expectativas de que Bogotá continuará registrando déficits financieros (ingresos totales recaudados excluyendo ingresos por financiamiento menos gastos devengados totales) de alrededor del 2% de sus ingresos totales en 2017 y de entre 7.5 y 9% en 2018, como reflejo de su ambicioso plan de infraestructura, mismo que será parcialmente financiado con deuda de largo plazo. Si el programa de infraestructura se ejecuta de acuerdo a los tiempos previstos, estimamos que la deuda podría alcanzar niveles de alrededor de 16% de sus ingresos totales en 2018, incrementando a 40% para 2023. Gráfico 1 Incremento esperado en la deuda de Bogotá en el mediano plazo para financiar infraestructura Deuda Directa e Indirecta Neta / Total de Ingresos (%) Fuente: Estados financieros del Distrito Capital de Bogotá, Moody's Investors Service Fortalezas Crediticias » Sólidas prácticas de administración y gobierno Este reporte es una traducción del original titulado [ Bogota, Distrito Capital (Colombia):Update to credit analysis ] publicado el 16 de noviembre de 2017

-

Upload

dinhnguyet -

Category

Documents

-

view

213 -

download

0

Transcript of Bogotá, Distrito Capital (Colombia) - shd.gov.co · La inversión estimada de la primera línea es...

SUB-SOVEREIGN

CREDIT OPINION16 November 2017

Actualización

CALIFICACIONES

Bogota, Distrito Capital (Colombia)Domicile Colombia

Long Term Rating Baa2

Type LT Issuer Rating

Outlook Stable

Para mayor información, favor de consultar lasección de calificaciones al final de este reporte.Las calificaciones y perspectiva mostradas reflejaninformación a la fecha de publicación.

Contactos

Roxana Munoz [email protected]

Matthew Walter [email protected]

Maria Martinez-Richa +52.55.1253.5729VP-Senior [email protected]

Alejandro Olivo +1.212.553.3837Associate [email protected]

David Rubinoff +44.20.7772.1398MD-Sub [email protected]

CLIENT SERVICES

Americas 1-212-553-1653

Asia Pacific 852-3551-3077

Japan 81-3-5408-4100

EMEA 44-20-7772-5454

Bogotá, Distrito Capital (Colombia)Actualización del Análisis Crediticio

ResumenEl perfil crediticio del Bogotá Distrito Capital (calificación de emisor de Baa2 estable (EscalaGlobal, moneda local) y de deuda de Baa2 (Escala Global, moneda extranjera)) refleja unaeconomía local diversificada, que esperamos continúe sustentando una productiva base deingresos propios y una sólida posición de liquidez durante 2017 y 2018.

Asimismo, el perfil crediticio toma en cuenta nuestras expectativas de que Bogotá continuaráregistrando déficits financieros (ingresos totales recaudados excluyendo ingresos porfinanciamiento menos gastos devengados totales) de alrededor del 2% de sus ingresostotales en 2017 y de entre 7.5 y 9% en 2018, como reflejo de su ambicioso plan deinfraestructura, mismo que será parcialmente financiado con deuda de largo plazo. Si elprograma de infraestructura se ejecuta de acuerdo a los tiempos previstos, estimamosque la deuda podría alcanzar niveles de alrededor de 16% de sus ingresos totales en 2018,incrementando a 40% para 2023.

Gráfico 1

Incremento esperado en la deuda de Bogotá en el mediano plazo para financiar infraestructuraDeuda Directa e Indirecta Neta / Total de Ingresos (%)

Fuente: Estados financieros del Distrito Capital de Bogotá, Moody's Investors Service

Fortalezas Crediticias

» Sólidas prácticas de administración y gobierno

Este reporte es una traducción del original titulado [ Bogota, Distrito Capital(Colombia):Update to credit analysis ] publicado el 16 de noviembre de 2017

MOODY'S INVESTORS SERVICE SUB-SOVEREIGN

» Base económica diversificada y relativamente sólida que sustenta una productiva base de ingresos propios

» Fuerte posición de liquidez

» Niveles de deuda moderados que se espera aumenten

» Relativamente bajos pasivos por pensiones no fondeados

Retos Crediticios

» Déficits financieros como resultado del ambicioso plan de infraestructura

Perspectiva de la CalificaciónLa perspectiva de la calificación es estable y refleja nuestras expectativas de que Bogotá continuará registrando niveles de deudamoderados y una fuerte posición de liquidez en el corto a mediano plazo.

Qué Pudiera Cambiar la Calificación al Alza

» Un alza de la calificación de bonos del gobierno de Baa2 de Colombia

» El mantenimiento de altos niveles de liquidez y moderados niveles de deuda

Qué Pudiera Cambiar la Calificación a la Baja

» Un aumento en los niveles deuda por arriba de nuestras expectativas

» Una disminución en los niveles de liquidez

» Una baja de las calificaciones de bonos del gobierno de Baa2 de Colombia

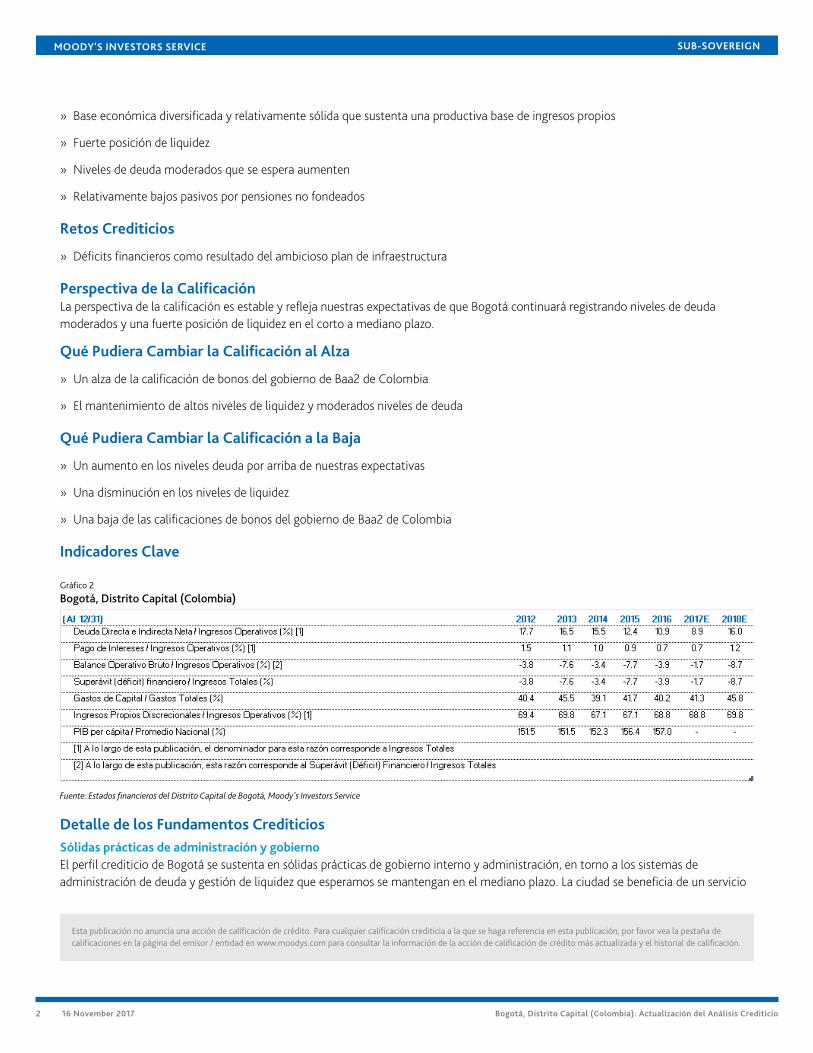

Indicadores Clave

Gráfico 2

Bogotá, Distrito Capital (Colombia)

Fuente: Estados financieros del Distrito Capital de Bogotá, Moody's Investors Service

Detalle de los Fundamentos CrediticiosSólidas prácticas de administración y gobiernoEl perfil crediticio de Bogotá se sustenta en sólidas prácticas de gobierno interno y administración, en torno a los sistemas deadministración de deuda y gestión de liquidez que esperamos se mantengan en el mediano plazo. La ciudad se beneficia de un servicio

Esta publicación no anuncia una acción de calificación de crédito. Para cualquier calificación crediticia a la que se haga referencia en esta publicación, por favor vea la pestaña decalificaciones en la página del emisor / entidad en www.moodys.com para consultar la información de la acción de calificación de crédito más actualizada y el historial de calificación.

2 16 November 2017 Bogotá, Distrito Capital (Colombia): Actualización del Análisis Crediticio

MOODY'S INVESTORS SERVICE SUB-SOVEREIGN

civil profesional, centrado en la continuidad del personal clave durante los períodos administrativos y de una rigurosa planeación fiscal.Se espera que la política de deuda de Bogotá se vuelva más agresiva durante la administración actual como reflejo del ambiciosoplan de infraestructura, aunque la ciudad se encuentra analizando varias opciones para obtener las mejores condiciones de mercadodisponibles.

Economía diversificada que genera altos niveles de ingresos propiosComo resultado del tamaño de la economía local (24.7% del producto interno bruto de Colombia), la cual está bien diversificada en lossectores de servicios e industria, la ciudad genera niveles de riqueza superiores a la media nacional. El PIB per cápita de Bogotá es deaproximadamente 157% de la media nacional en 2016 y apoya una fuerte base de ingresos propios.

Una de las principales fortalezas de Bogotá se basa en una productiva y diversificada base de ingresos propios. Esta base de ingresospropios se centra en los impuestos de industria y comercio y el predial, los cuales representaron aproximadamente el 47% de losingresos tributarios. Los ingresos propios representaron 68.8% de los ingresos totales en 2016, un nivel relativamente elevado encomparación con sus pares internacionales y esperamos que este nivel se mantenga en 2017 y 2018.

Déficits financieros recurrentes que reflejan los planes de infraestructura de BogotáEsperamos que si Bogotá ejecuta los planes de infraestructura de acuerdo al programa establecido, podría registrar déficitsfinancieros durante los siguientes años. Estimamos que para 2017 y 2018 serían equivalentes a 1.9% y 8.7% de los ingresos totales,respectivamente. El plan de infraestructura de largo plazo considera varios proyectos para mejorar la movilidad de la ciudad, siendo elMetro el proyecto más importante.

Gráfico 3

Déficits financieros continuarán en 2017 y 2018

Fuente: Estados financieros del Distrito Capital de Bogotá, Moody's Investors Service

La construcción del Metro elevado (aproximadamente 24 kilómetros) se financiará tanto con recursos de la Nación como con recursosde Bogotá. La inversión estimada de la primera línea es de aproximadamente COP 12.95 billones, cifra que corresponde a la suma delos flujos de caja de los gastos de capital. El Distrito Capital aportará COP 7.6 billones a través de vigencias futuras. Considerando elvalor presente de la inversión estimada de la primera línea, la aportación de Bogotá será equivalente a COP 4.86 billones o 45% delvalor presente. Bogotá estima que la construcción del mismo iniciará en 2019 y tardará aproximadamente 5 años. Adicionalmente,se tiene contemplada la construcción de redes troncales alimentadoras adicionales de buses de alta capacidad, entre otros proyectoscomplementarios. Si bien Bogotá tiene recursos disponibles así como planes de adquisición de deuda para financiar la infraestructura,los sobrecostos podrían ejercer presión en las finanzas de Bogotá.

Niveles moderados de deuda que se espera aumentenSi bien la deuda de Bogotá ha exhibido una tendencia a la baja, esperemos que incremente en el mediano plazo como resultado delfinanciamiento de proyectos de infraestructura. A finales de 2016, la deuda directa e indirecta neta de Bogotá fue equivalente al 10.9%de sus ingresos totales.

3 16 November 2017 Bogotá, Distrito Capital (Colombia): Actualización del Análisis Crediticio

MOODY'S INVESTORS SERVICE SUB-SOVEREIGN

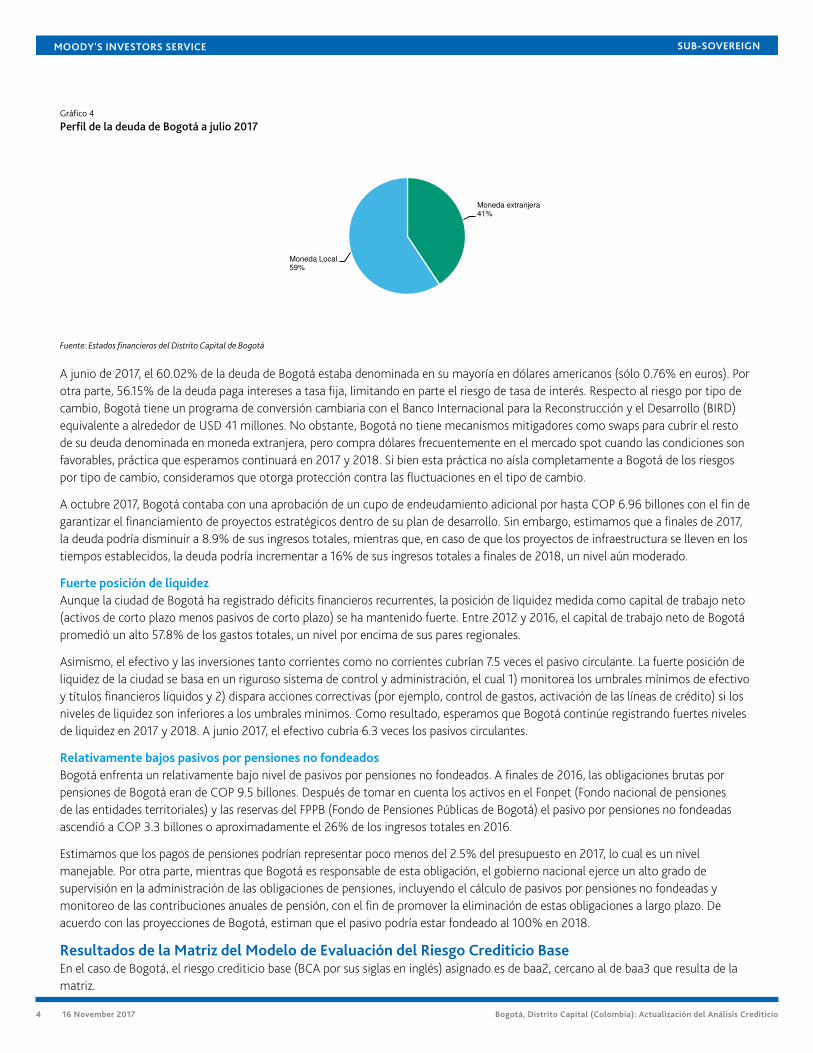

Gráfico 4

Perfil de la deuda de Bogotá a julio 2017

Moneda extranjera41%

Moneda Local59%

Fuente: Estados financieros del Distrito Capital de Bogotá

A junio de 2017, el 60.02% de la deuda de Bogotá estaba denominada en su mayoría en dólares americanos (sólo 0.76% en euros). Porotra parte, 56.15% de la deuda paga intereses a tasa fija, limitando en parte el riesgo de tasa de interés. Respecto al riesgo por tipo decambio, Bogotá tiene un programa de conversión cambiaria con el Banco Internacional para la Reconstrucción y el Desarrollo (BIRD)equivalente a alrededor de USD 41 millones. No obstante, Bogotá no tiene mecanismos mitigadores como swaps para cubrir el restode su deuda denominada en moneda extranjera, pero compra dólares frecuentemente en el mercado spot cuando las condiciones sonfavorables, práctica que esperamos continuará en 2017 y 2018. Si bien esta práctica no aísla completamente a Bogotá de los riesgospor tipo de cambio, consideramos que otorga protección contra las fluctuaciones en el tipo de cambio.

A octubre 2017, Bogotá contaba con una aprobación de un cupo de endeudamiento adicional por hasta COP 6.96 billones con el fin degarantizar el financiamiento de proyectos estratégicos dentro de su plan de desarrollo. Sin embargo, estimamos que a finales de 2017,la deuda podría disminuir a 8.9% de sus ingresos totales, mientras que, en caso de que los proyectos de infraestructura se lleven en lostiempos establecidos, la deuda podría incrementar a 16% de sus ingresos totales a finales de 2018, un nivel aún moderado.

Fuerte posición de liquidezAunque la ciudad de Bogotá ha registrado déficits financieros recurrentes, la posición de liquidez medida como capital de trabajo neto(activos de corto plazo menos pasivos de corto plazo) se ha mantenido fuerte. Entre 2012 y 2016, el capital de trabajo neto de Bogotápromedió un alto 57.8% de los gastos totales, un nivel por encima de sus pares regionales.

Asimismo, el efectivo y las inversiones tanto corrientes como no corrientes cubrían 7.5 veces el pasivo circulante. La fuerte posición deliquidez de la ciudad se basa en un riguroso sistema de control y administración, el cual 1) monitorea los umbrales mínimos de efectivoy títulos financieros líquidos y 2) dispara acciones correctivas (por ejemplo, control de gastos, activación de las líneas de crédito) si losniveles de liquidez son inferiores a los umbrales mínimos. Como resultado, esperamos que Bogotá continúe registrando fuertes nivelesde liquidez en 2017 y 2018. A junio 2017, el efectivo cubría 6.3 veces los pasivos circulantes.

Relativamente bajos pasivos por pensiones no fondeadosBogotá enfrenta un relativamente bajo nivel de pasivos por pensiones no fondeados. A finales de 2016, las obligaciones brutas porpensiones de Bogotá eran de COP 9.5 billones. Después de tomar en cuenta los activos en el Fonpet (Fondo nacional de pensionesde las entidades territoriales) y las reservas del FPPB (Fondo de Pensiones Públicas de Bogotá) el pasivo por pensiones no fondeadasascendió a COP 3.3 billones o aproximadamente el 26% de los ingresos totales en 2016.

Estimamos que los pagos de pensiones podrían representar poco menos del 2.5% del presupuesto en 2017, lo cual es un nivelmanejable. Por otra parte, mientras que Bogotá es responsable de esta obligación, el gobierno nacional ejerce un alto grado desupervisión en la administración de las obligaciones de pensiones, incluyendo el cálculo de pasivos por pensiones no fondeadas ymonitoreo de las contribuciones anuales de pensión, con el fin de promover la eliminación de estas obligaciones a largo plazo. Deacuerdo con las proyecciones de Bogotá, estiman que el pasivo podría estar fondeado al 100% en 2018.

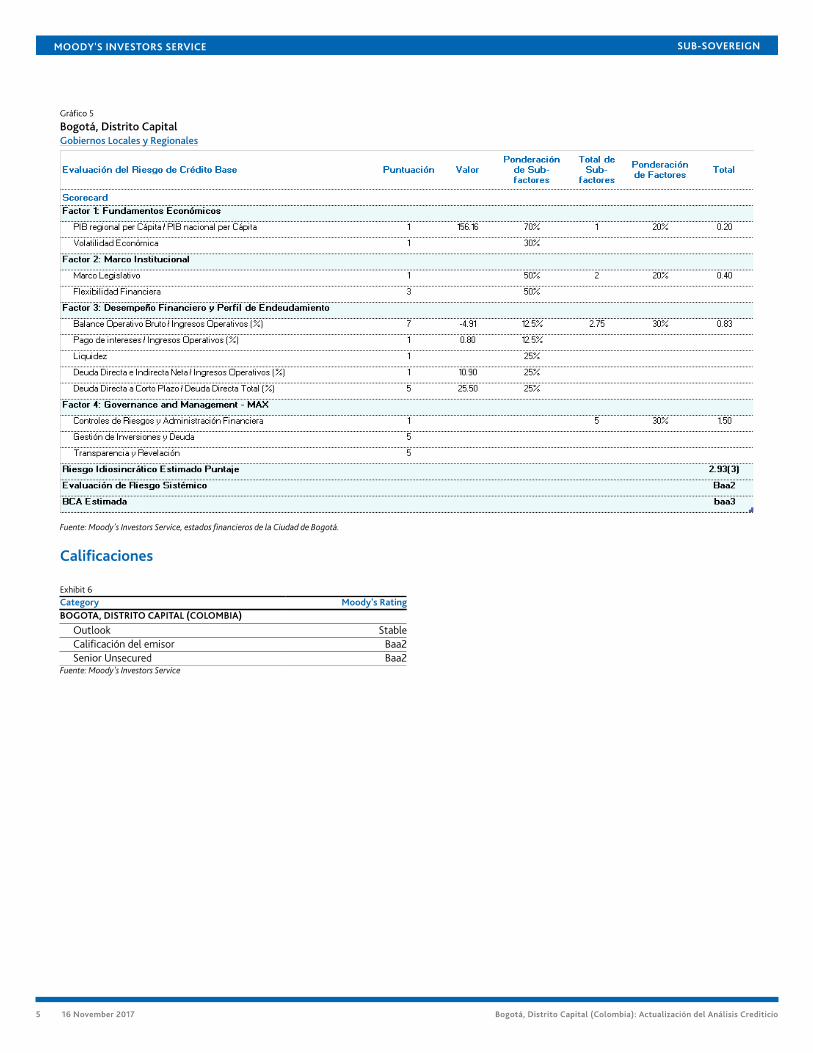

Resultados de la Matriz del Modelo de Evaluación del Riesgo Crediticio BaseEn el caso de Bogotá, el riesgo crediticio base (BCA por sus siglas en inglés) asignado es de baa2, cercano al de baa3 que resulta de lamatriz.

4 16 November 2017 Bogotá, Distrito Capital (Colombia): Actualización del Análisis Crediticio

MOODY'S INVESTORS SERVICE SUB-SOVEREIGN

Gráfico 5

Bogotá, Distrito CapitalGobiernos Locales y Regionales

Fuente: Moody's Investors Service, estados financieros de la Ciudad de Bogotá.

Calificaciones

Exhibit 6Category Moody's RatingBOGOTA, DISTRITO CAPITAL (COLOMBIA)

Outlook StableCalificación del emisor Baa2Senior Unsecured Baa2

Fuente: Moody's Investors Service

5 16 November 2017 Bogotá, Distrito Capital (Colombia): Actualización del Análisis Crediticio

MOODY'S INVESTORS SERVICE SUB-SOVEREIGN

© 2017 Moody's Corporation, Moody's Investors Service, Inc., Moody's Analytics, Inc. y/o sus licenciadores y filiales (conjuntamente “MOODY’S”). Todos los derechos reservados.

LAS CALIFICACIONES CREDITICIAS EMITIDAS POR MOODY'S INVESTORS SERVICE, INC. Y SUS FILIALES (“MIS”) CONSTITUYEN LAS OPINIONES ACTUALES DE MOODY'SRESPECTO AL RIESGO CREDITICIO FUTURO DE ENTIDADES, COMPROMISOS CREDITICIOS, O INSTRUMENTOS DE DEUDA O SIMILARES, PUDIENDO LAS PUBLICACIONES DEMOODY'S INCLUIR OPINIONES ACTUALES DE MOODY'S RESPECTO DEL RIESGO CREDITICIO FUTURO DE ENTIDADES, COMPROMISOS CREDITICIOS, O INSTRUMENTOS DEDEUDA O SIMILARES. MOODY'S DEFINE EL RIESGO CREDITICIO COMO EL RIESGO DERIVADO DE LA IMPOSIBILIDAD POR PARTE DE UNA ENTIDAD DE CUMPLIR CON SUSOBLIGACIONES FINANCIERAS CONTRACTUALES A SU VENCIMIENTO Y LAS PÉRDIDAS ECONÓMICAS ESTIMADAS EN CASO DE INCUMPLIMIENTO. LAS CALIFICACIONESCREDITICIAS NO HACEN REFERENCIA A NINGÚN OTRO RIESGO, INCLUIDOS A MODO ENUNCIATIVO QUE NO LIMITATIVO: RIESGO DE LIQUIDEZ, RIESGO RELATIVO ALVALOR DE MERCADO O VOLATILIDAD DE PRECIOS. LAS CALIFICACIONES CREDITICIAS Y LAS OPINIONES DE MOODY'S INCLUIDAS EN LAS PUBLICACIONES DE MOODY'S NOSON DECLARACIONES DE HECHOS ACTUALES O HISTÓRICOS. LAS PUBLICACIONES DE MOODY'S PODRÁN INCLUIR ASIMISMO PREVISIONES BASADAS EN UN MODELOCUANTITATIVO DE RIESGO CREDITICIO Y OPINIONES O COMENTARIOS RELACIONADOS PUBLICADOS POR MOODY'S ANALYTICS, INC. LAS CALIFICACIONES CREDITICIASY PUBLICACIONES DE MOODY'S NO CONSTITUYEN NI PROPORCIONAN ASESORAMIENTO FINANCIERO O DE INVERSIÓN, NI SUPONEN RECOMENDACIÓN ALGUNA PARALA COMPRA, VENTA O MANTENIMIENTO DE VALORES CONCRETOS. TAMPOCO CONSTITUYEN COMENTARIO ALGUNO SOBRE LA IDONEIDAD DE UNA INVERSIÓN PARA UNINVERSOR CONCRETO. MOODY'S EMITE SUS CALIFICACIONES CREDITICIAS Y PUBLICA SUS INFORMES EN LA CONFIANZA Y EN EL ENTENDIMIENTO DE QUE CADA INVERSORLLEVARÁ A CABO, CON LA DEBIDA DILIGENCIA, SU PROPIO ESTUDIO Y EVALUACIÓN DEL INSTRUMENTO QUE ESTÉ CONSIDERANDO COMPRAR, CONSERVAR O VENDER.

LAS CALIFICACIONES CREDITICIAS DE MOODY'S Y LAS PUBLICACIONES DE MOODY'S NO ESTÁN DESTINADAS PARA SU USO POR INVERSORES MINORISTAS Y SERÍATEMERARIO E INAPROPIADO POR PARTE DE LOS INVERSORES MINORISTAS TENER EN CUENTA LAS CALIFICACIONES CREDITICIAS DE MOODY'S O LAS PUBLICACIONES DEMOODY'S AL TOMAR CUALQUIER DECISIÓN SOBRE EN MATERIA DE INVERSIÓN. EN CASO DE DUDA, DEBERÍA PONERSE EN CONTACTO CON SU ASESOR FINANCIERO UOTRO ASESOR PROFESIONAL. TODA LA INFORMACIÓN CONTENIDA EN EL PRESENTE DOCUMENTO ESTÁ PROTEGIDA POR LEY, INCLUIDA A MODO DE EJEMPLO LA LEYDE DERECHOS DE AUTOR (COPYRIGHT) NO PUDIENDO PARTE ALGUNA DE DICHA INFORMACIÓN SER COPIADA O EN MODO ALGUNO REPRODUCIDA, RECOPILADA,TRANSMITIDA, TRANSFERIDA, DIFUNDIDA, REDISTRIBUIDA O REVENDIDA, NI ARCHIVADA PARA SU USO POSTERIOR CON ALGUNO DE DICHOS FINES, EN TODO O EN PARTE,EN FORMATO, MANERA O MEDIO ALGUNO POR NINGUNA PERSONA SIN EL PREVIO CONSENTIMIENTO ESCRITO DE MOODY'S.

Toda la información incluida en el presente documento ha sido obtenida por MOODY'S a partir de fuentes que estima correctas y fiables. No obstante, debido a la posibilidad deerror humano o mecánico, así como de otros factores, toda la información aquí contenida se proporciona “TAL Y COMO ESTÁ”, sin garantía de ningún tipo. MOODY'S adopta todaslas medidas necesarias para que la información que utiliza al asignar una calificación crediticia sea de suficiente calidad y de fuentes que Moody's considera fiables, incluidos, en sucaso, terceros independientes. Sin embargo, Moody's no es una firma de auditoría y no puede en todos los casos verificar o validar de manera independiente la información recibidaen el proceso de calificación o en la elaboración de las publicaciones de Moody's.

En la medida en que las leyes así lo permitan, MOODY's y sus consejeros, directivos, empleados, agentes, representantes, licenciadores y proveedores declinan toda responsabilidadfrente a cualesquiera personas o entidades con relación a pérdidas o daños indirectos, especiales, derivados o accidentales de cualquier naturaleza, derivados de o relacionadoscon la información aquí contenida o el uso o imposibilidad de uso de dicha información, incluso cuando MOODY's o cualquiera de sus consejeros, directivos, empleados, agentes,representantes, licenciadores o proveedores fuera avisado previamente de la posibilidad de dichas pérdidas o daños, incluidos a titulo enunciativo que no limitativo: (a) lucro cesantepresente o futuro o (b) pérdida o daño surgido en el caso de que el instrumento financiero en cuestión no sea objeto de calificación crediticia concreta otorgada por MOODY'S.

En la medida en que las leyes así lo permitan, MOODY's y sus consejeros, directivos, empleados, agentes, representantes, licenciadores y proveedores declinan toda responsabilidadcon respecto a pérdidas o daños directos o indemnizatorios causados a cualquier persona o entidad, incluido a modo enunciativo que no limitativo, negligencia (excluido, noobstante, el fraude, la conducta dolosa o cualquier otro tipo de responsabilidad que, en aras de la claridad, no pueda ser excluida por ley), por parte de MOODY's o cualquiera de susconsejeros, directivos, empleados, agentes, representantes, licenciadores o proveedores, o con respecto a toda contingencia dentro o fuera del control de cualquiera de los anteriores,derivada de o relacionada con la información aquí contenida o el uso o imposibilidad de uso de tal información.

MOODY'S NO OTORGA NI OFRECE GARANTÍA ALGUNA, EXPRESA O IMPLÍCITA, CON RESPECTO A LA PRECISIÓN, OPORTUNIDAD, EXHAUSTIVIDAD, COMERCIABILIDAD OIDONEIDAD PARA UN FIN DETERMINADO DE DICHAS CALIFICACIONES Y DEMÁS OPINIONES O INFORMACIÓN.

Moody's Investors Service, Inc., agencia de calificación crediticia, filial al 100% de Moody's Corporation (“MCO”), informa por la presente que la mayoría de los emisores de títulosde deuda (incluidos bonos corporativos y municipales, obligaciones, notas y pagarés) y acciones preferentes calificados por Moody's Investors Service, Inc. han acordado, conanterioridad a la asignación de cualquier calificación, abonar a Moody's Investors Service, Inc. por sus servicios de valoración y calificación unos honorarios que oscilan entre los$1.500 dólares y aproximadamente los 2.500.000 dólares. MCO y MIS mantienen asimismo políticas y procedimientos para garantizar la independencia de las calificaciones y losprocesos de asignación de calificaciones de MIS. La información relativa a ciertas relaciones que pudieran existir entre consejeros de MCO y entidades calificadas, y entre entidadesque tienen asignadas calificaciones de MIS y asimismo han notificado públicamente a la SEC que poseen una participación en MCO superior al 5%, se publica anualmente enwww.moodys.com, bajo el capítulo de “Shareholder Relations – Corporate Governance – Director and Shareholder Affiliation Policy” [”Relaciones del Accionariado” - GestiónCorporativa - Política sobre Relaciones entre Consejeros y Accionistas].

Únicamente aplicable a Australia: La publicación en Australia de este documento es conforme a la Licencia de Servicios Financieros en Australia de la filial de MOODY's, Moody'sInvestors Service Pty Limited ABN 61 003 399 657AFSL 336969 y/o Moody's Analytics Australia Pty Ltd ABN 94 105 136 972 AFSL 383569 (según corresponda). Este documentoestá destinado únicamente a “clientes mayoristas” según lo dispuesto en el artículo 761G de la Ley de Sociedades de 2001. Al acceder a este documento desde cualquier lugar dentrode Australia, usted declara ante MOODY'S ser un “cliente mayorista” o estar accediendo al mismo como un representante de aquél, así como que ni usted ni la entidad a la querepresenta divulgarán, directa o indirectamente, este documento ni su contenido a “clientes minoristas” según se desprende del artículo 761G de la Ley de Sociedades de 2001.Las calificaciones crediticias de MOODY'S son opiniones sobre la calidad crediticia de un compromiso de crédito del emisor y no sobre los valores de capital del emisor ni ningunaotra forma de instrumento a disposición de clientes minoristas. Sería peligroso que los inversores minoristas tomaran decisiones de inversión basadas en calificaciones crediticias deMOODY’S. En caso de duda, deberá ponerse en contacto con su asesor financiero u otro asesor profesional.

Únicamente aplicable a Japón: Moody's Japan K.K. (“MJKK”) es una agencia de calificación crediticia, filial de Moody's Group Japan G.K., propiedad en su totalidad de Moody’sOverseas Holdings Inc., subsidiaria en su totalidad de MCO. Moody’s SF Japan K.K. (“MSFJ”) es una agencia subsidiaria de calificación crediticia propiedad en su totalidad de MJKK.MSFJ no es una Organización de Calificación Estadística Reconocida Nacionalmente (en inglés, “NRSRO”). Por tanto, las calificaciones crediticias asignadas por MSFJ son no-NRSRO.Las calificaciones crediticias son asignadas por una entidad que no es una NRSRO y, consecuentemente, la obligación calificada no será apta para ciertos tipos de tratamientoen virtud de las leyes de EE.UU. MJKK y MSFJ son agencias de calificación crediticia registradas con la Agencia de Servicios Financieros de Japón y sus números de registro son losnúmeros 2 y 3 del Comisionado FSA (Calificaciones), respectivamente.

Mediante el presente instrumento, MJKK o MSFJ (según corresponda) comunica que la mayoría de los emisores de títulos de deuda (incluidos bonos corporativos y municipales,obligaciones, pagarés y títulos) y acciones preferentes calificados por MJKK o MSFJ (según sea el caso) han acordado, con anterioridad a la asignación de cualquier calificación, abonara MJKK o MSFJ (según corresponda) por sus servicios de valoración y calificación unos honorarios que oscilan entre los JPY200.000 y los JPY350.000.000, aproximadamente.

Asimismo, MJKK y MSFJ disponen de políticas y procedimientos para garantizar los requisitos regulatorios japoneses.

NÚMERO DE REPORTE 1096051

6 16 November 2017 Bogotá, Distrito Capital (Colombia): Actualización del Análisis Crediticio

MOODY'S INVESTORS SERVICE SUB-SOVEREIGN

CLIENT SERVICES

Americas 1-212-553-1653

Asia Pacific 852-3551-3077

Japan 81-3-5408-4100

EMEA 44-20-7772-5454

7 16 November 2017 Bogotá, Distrito Capital (Colombia): Actualización del Análisis Crediticio