Bogotá, Colombia, 9 de julio de 2008 - felaban.net · Banco Activos Totales %% 1 BBVA ... 10...

36

1 Bogotá, Colombia, 9 de julio de 2008

-

Upload

hoangxuyen -

Category

Documents

-

view

217 -

download

0

Transcript of Bogotá, Colombia, 9 de julio de 2008 - felaban.net · Banco Activos Totales %% 1 BBVA ... 10...

1

Bogotá, Colombia, 9 de julio de 2008

2

Bogotá, Colombia, 9 de julio de 2008

3

4

Caja Popular Mexicana tiene una historia de más de 57

años, su origen se remonta al año de 1951 en que surgió el

Movimiento de Cajas Populares en México.

En México a las Cooperativas de Ahorro y Préstamo se les llama Cajas Populares

5

Caja Popular Mexicana es el resultadodel proceso de Fusión de 62 Cooperativas,

entre los años 1994 - 1996

6

Presencia en 22 Estados y en 215 Municipios.

40% de las sucursales están ubicadas en comunidades rurales y suburbanas que no tienen acceso a otros servicios financieros.

7

Año Socios1996 211,948 1997 290,083 1998 380,997 1999 483,352 2000 488,310 2001 496,790 2002 571,965 2003 679,598 2004 803,820 2005 938,057 2006 1,071,187 2007 1,231,292 2008 1,309,658

Entre los diferentes productosde captación y colocación

se atienden más de 5 millonesde cuentas

8

Año Empleados1996 1,235 1997 1,513 1998 1,921 1999 2,200 2000 2,319 2001 2,192 2002 2,166 2003 2,337 2004 2,618 2005 2,957 2006 3,294 2007 3,793 2008 4,123

9

Año Pesos $USD

CIFRAS EN MILLONES

1996 1,113 142 1997 1,669 207 1998 2,570 259 1999 3,728 392 2000 3,796 395 2001 4,344 474 2002 5,328 514 2003 6,778 605 2004 9,085 810 2005 11,503 1,074 2006 14,445 1,328 2007 17,781 1,659 2008 19,545 1,897

En los últimos 10 añosse han mantenido

crecimientos promedio superiores al 25% anual.

10

Año Pesos $USD

CIFRAS EN MILLONES

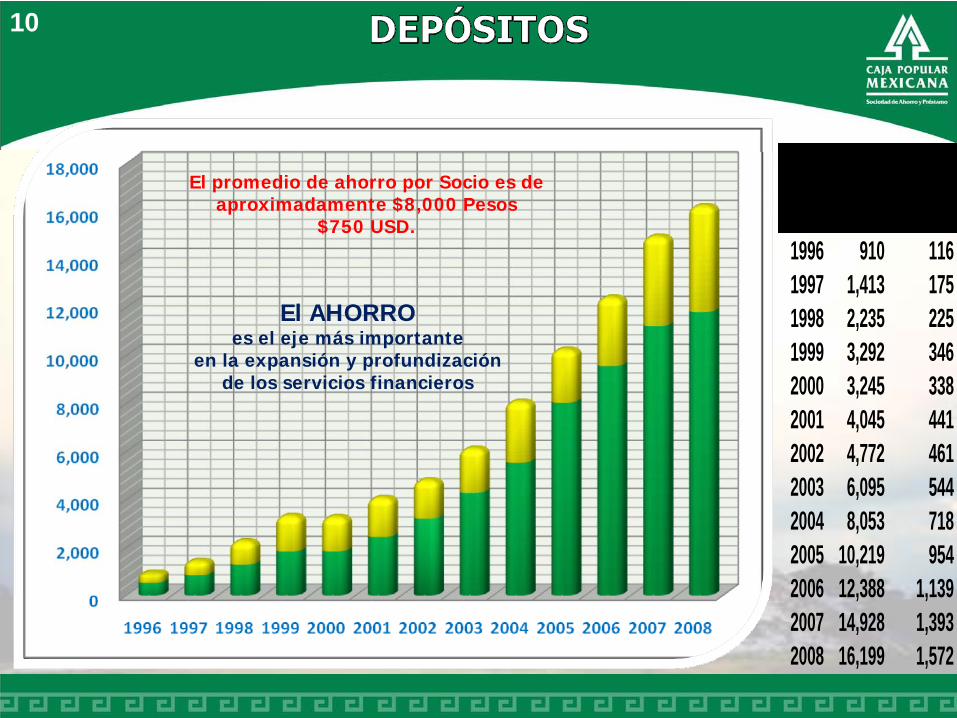

1996 910 1161997 1,413 1751998 2,235 2251999 3,292 3462000 3,245 3382001 4,045 4412002 4,772 4612003 6,095 5442004 8,053 7182005 10,219 9542006 12,388 1,1392007 14,928 1,3932008 16,199 1,572

El promedio de ahorro por Socio es de aproximadamente $8,000 Pesos

$750 USD.

El AHORROes el eje más importante

en la expansión y profundizaciónde los servicios financieros

11

Año Pesos $USD

CIFRAS EN MILLONES

1996 635 811997 1,022 1271998 1,545 1551999 2,257 2372000 2,557 2662001 2,877 3142002 3,774 3642003 5,234 4672004 6,935 6182005 8,551 7982006 10,322 9492007 12,808 1,1952008 13,915 1,351

El promedio por Préstamo

es de aproximadamente $15,000 Pesos

$1,400 USD.

12

13

Combinamos el Desarrollo Local, de cada una de las comunidades en que tenemos presencia, donde se da una fuerte vinculación y participación de los asociados a través de nuestras Sucursales, con una Integración Nacional, que nos da presencia, fortaleza y competitividad.

Equilibrio entre

Visión Global

Acción local

14

Los Socios

son al mismo

tiempo los

dueños de la

Cooperativa, y

los usuarios

de los

servicios

financieros

15

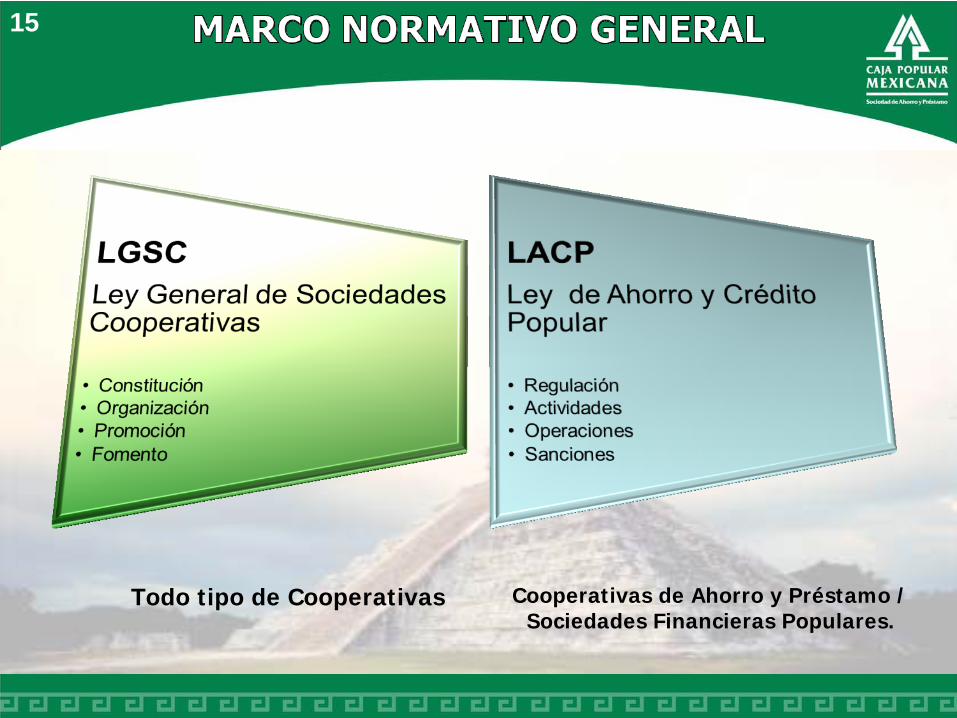

Todo tipo de Cooperativas Cooperativas de Ahorro y Préstamo / Sociedades Financieras Populares.

16

• No acceso pleno al sistema financiero y a la cámara de compensación.

• No acceso a emisión de chequeras/Cuentas corrientes.

• No acceso a medios electrónicos de pago.

En base a la nueva legislación, recientemente se ha liberado el acceso a la emisión de tarjetas de débito y de crédito, así como a la operación de cajeros automáticos.

17

BancoActivos Totales

% %

1 BBVA Bancomer 706,010 23.90 23.902 Banamex 585,763 19.83 43.723 Santander 398,869 13.50 57.224 HSBC 344,733 11.67 68.895 Mercantil del Norte 257,773 8.72 77.626 Scotiabank Inverlat 136,587 4.62 82.247 Inbursa 117,132 3.96 86.20

Cooperativas de A y C 60,000 2.03

8 ING Bank 53,333 1.81 8.389 Del Bajío 53,323 1.8010 Azteca 51,367 1.7411 Bank of America 32,112 1.0912 Interacciones 31,900 1.0813 IXE 25,522 0.86

Caja Popular Mexicana 17,781 0.60

14 American Express 14,980 0.51 5.1715 Banregio 14,572 0.4916 Afirme 12,889 0.4417 ABN AMRO Bank 12,838 0.4318 J. P. Morgan 12,827 0.4319 Invex 12,016 0.4120 Mifel 9,471 0.3221 Barclays Bank 9,303 0.3122 GE Money 9,232 0.3123 Ve por Más 7,876 0.2724 BBVA Bancomer Servicios 7,298 0.2525 Monex 6,982 0.2426 Deutsche Bank 5,354 0.1827 Compartamos 5,103 0.1728 Bansi 4,557 0.1529 Credit Suisse 4,549 0.1530 Tokio‐Mitsubishi UFJ 3,016 0.10

31 Multiva 1,899 0.06 0.2432 Autofín 787 0.0333 Fácil 779 0.0334 Amigo 768 0.0335 Ahorro Famsa 665 0.0236 Bancoppel 636 0.0237 Prudential 474 0.0238 Regional 428 0.0139 Wal‐Mart* 369 0.0140 UBS Bank 364 0.01

2,954,452

Al 31 de diciembre de 2007, en Activos Totales, Caja Popular Mexicana ocupó la posición 14 entre los 40 Bancos con presencia en México.

El Sector de Cooperativas de Ahorro y Préstamo de México está en pleno desarrollo y consolidación.

Todo el sector ocupa la posición 8 dentro del grupo de 40 bancos, con cifras al 31 de diciembre de 2007.

18

19

Caja Popular Mexicana ha estado contribuyendo desde hace más de 55 años a la bancarización y a

la profundización de los servicios financieros,

a través de la expansión de canales y medios de acceso para la mayoría de

la población,a través de las microfinanzas,

y sobre todo a través de la promoción

20

21

• A nivel mundial, México es uno de los principales países receptores de remesas.

• Las remesas se han convertido en una de las fuente de ingresos más importantes del país.

• Por la importante presencia que tiene Caja Popular Mexicana en diferentes regiones del país que tienen alta afluencia de remesas, donde no hay otras opciones de servicios financieros, a solicitud de la gente, hemos ido aplicando gradualmente los programas de remesas, para ofrecerles estos servicios en mejores condiciones.

22

• A inicios del año 2003 establecimos un convenio con el Consejo Mundial de Cooperativas de Ahorro y Crédito, WOCCU, organismo que integra a las Uniones de Crédito de USA.

• Con el WOCCU hemos estado aplicando el programa IrNet, para transferencia de remesas de USA a México, con la participación de algunas de las Ligas que agrupan a las principales Uniones de Crédito de USA.

23

• En agosto de 2003 iniciamos el pago de remesas con la empresa VIGO, utilizando un desarrollo tecnológico propio que permitió la interconexión con todas nuestras Sucursales.

• A partir del mes de febrero 2005, se inició operaciones con MONEY GRAM.

• A partir de abril 2007 se incorporó a la empresa UNITELLER.

• Tenemos procesos de negociación con algunas otras empresas remesadoras.

24

25

26

• El servicio se proporciona a socios (65%) y al público en general (35%).

• El principal objetivo del programa de remesas, es proporcionar servicio a las comunidades donde tenemos presencia y contribuir a que se generen mejores condiciones en los precios, para los usuarios.

• Tratamos de aprovechar este servicio para atraer nuevos socios a la cooperativa, pero no es la prioridad.

27

• Los programas de remesas dejan cierta ganancia a Caja Popular Mexicana, pero no es la rentabilidad el principal objetivo.

• El servicio de remesas no es totalmente rentable en todas las comunidades, pues hay sucursales en que el pago del servicio de traslado de valores para contar con efectivo suficiente, es más costoso que los ingresos que se generan por las comisiones que nos cobra la empresa remesadora.

• En los últimos 10 años han bajado considerablemente los costos por el envío de remesas, de más del 10% a cerca del 3%.

• El promedio por remesas se mantiene entre $300 y $350 USD.

• El 85% de las personas que reciben remesas en Caja Popular Mexicana, son mujeres.

28 PRINCIPALES ESTADOS ORIGEN DE REMESAS PARA CPM

FLORIDA

R.I.

WASHINGTON

OREGON

IDAHO

MONTANA

WYOMING

DAKOTA DEL NORTE

DAKOTA DEL SUR

NEBRASKA IOWA

MINNESOTA

WISCONSIN

MICHIGAN

ILLINOISINDIANA OHIO

MISSOURIKANSAS

COLORADO

UTAH

NEVADA

CALIFORNIA

ARIZONANUEVO MEJICO

OKLAHOMA ARKANSAS

KENTUCKYVIRGINIA

TEXAS

MASS.

GEORGIAALABAMA

MISSISSIPPI

CAROLINA DEL SUR

CAROLINA DEL N.TENNESSEE

WESTVIRGINIA

PENNSYLVANIA

MD.NUEVA JERSEY

NUEVA YORK CONN.

VT.

N.H.

MAINE

DEL.

LOUISIANA

FLORIDA

CALIFORNIA

TEXAS

ILLINOIS

CAROLINA DEL N.

California45%

Texas8%

Florida5%

Carolina del Carolina del Norte14%Norte14%

R.I.

IOWA

MINNESOTA

MICHIGAN

INDIANA

ARIZONANUEVO MEJICO

KENTUCKYVIRGINIA

MASS.

GEORGIAALABAMA

MISSISSIPPI

CAROLINA DEL SUR

PENNSYLVANIA

MD.NUEVA JERSEY

NUEVA YORK CONN.

Illinois5%

Georgia14%

Virginia6%

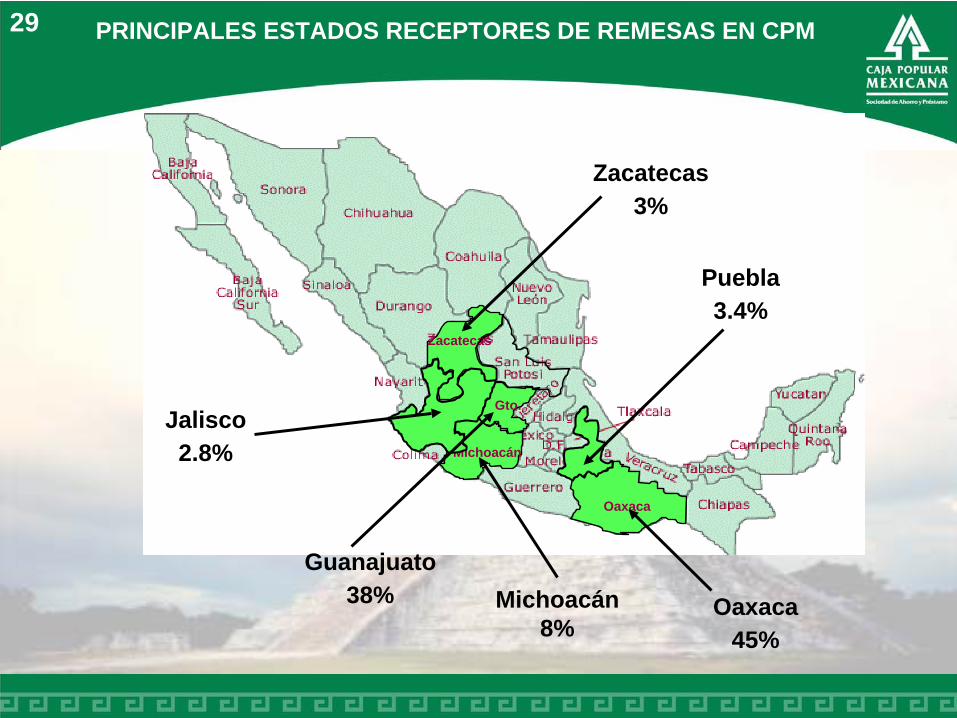

29 PRINCIPALES ESTADOS RECEPTORES DE REMESAS EN CPM

Gto.

Zacatecas

Oaxaca

Michoacán

Guanajuato38% Oaxaca

45% Michoacán

8%

Zacatecas3%

Jalisco2.8%

Puebla3.4%

30

• Caja Popular mexicana ha estado regulada y supervisada directamente por la CNBV desde hace 12 años y ha estado cumpliendo cabalmente lo establecido en la nueva legislación y regulación que aplica a este sector.

• En los programas de recepción de remesas, también debemos de aplicar medidas para prevención de lavado de dinero.

• Para la prevención de operaciones ilícitas y financiamiento al terrorismo, en CPM tenemos instalado el software OCCAM del Grupo ENIAC.

PREVENCIÓN Y CONTROL DE LAVADO DE DINEROY FINANCIAMIENTO AL TERRORISMO

31

• En base a la regulación , debemos reportar como operaciones inusuales, aquellas cuyo monto sea igual o superior a los $3,000 USD.

• Entre los años 2007 y 2008, un poco más de 1,400 transferencias , aproximadamente un 0.3% del total de las remesas recibidas, excedieron los $300 USD,

• Estamos actualmente desarrollando algunos cambios en la herramienta tecnológica, para automatizar la emisión de dichos reportes, sobre todo en los casos en que las remesas se transfieren no a Socios de CPM, sino a terceros.

PREVENCIÓN Y CONTROL DE LAVADO DE DINEROY FINANCIAMIENTO AL TERRORISMO

32

• En Caja Popular Mexicana, actualmente las remesas no son una parte fundamental en los aspectos económicos o financieros de la institución.

• Las remesas son un complemento, para ofrecer de manera integral un mejor servicio en las comunidades donde tenemos presencia.

• En el mediano plazo estaremos desarrollando productos de ahorro y de crédito especializados, vinculados a la recepción de remesas.

• Las remesas son un mecanismo adicional que utilizamos para impulsar el desarrollo de las comunidades y para incrementar nuestra presencia y aceptación entre la gente que potencialmente puede convertirse en Socio de nuestra cooperativa.

33

• Uno de los principales aspectos que distingue a las cooperativas es el “trato personalizado”, pues generalmente en cualquier institución financiera, el trato es “cuanto tienes, cuanto vales”.

• En Caja Popular Mexicana a los socios se les trata por igual independientemente de su capacidad económica.

• Los estratos sociales, medio y medio bajo, que son los que principalmente atendemos, necesitan “confianza” no solo en la seguridad que representa la institución donde deposita su dinero, sino en el trato, la orientación, el apoyo que le pueda brindar su cooperativa.

• Un socio bien atendido, es la mejor carta de recomendación que puede tener una cooperativa.

34

En Caja Popular Mexicana Consideramos que para contribuir al desarrollo

del país, primero debemos impulsar el desarrollo de las personas y sus familias.

Durante más de 55 años hemos estado apoyando la accesibilidad y profundización de los servicios financieros a toda la población, especialmente a la de menores recursos, y lo

seguiremos haciendo con un enfoque humanista, es decir, poniendo en primer lugar el

desarrollo de las personas.

35

Las REMESAS son un mecanismo complementario y debemos aprovechar la

bonanza temporal, debemos evitar que esos recursos se consuman, y convertirlos en ahorro

productivo.Para combatir la pobreza es necesario generar riqueza, y no se puede generar riqueza a través

del consumismo. Debemos fomentar una cultura de ahorro, ya que está demostrado que cualquier comunidad, región o país, serán tan

ricos, como ahorro acumulado tengan sus habitantes.

36

www.cpm.org.mx

Ramón Imperial ZúñigaDirector General